За 2022 год отчет подается по старой форме, утвержденной приказом ФНС от 15.10.2020 № ЕД-7-11/753.

Сдать 6-НДФЛ за 2022 год нужно не позднее 27 февраля 2023 года.

Состав формы

В годовом расчете представлено четыре раздела:

-

Титульный лист.

-

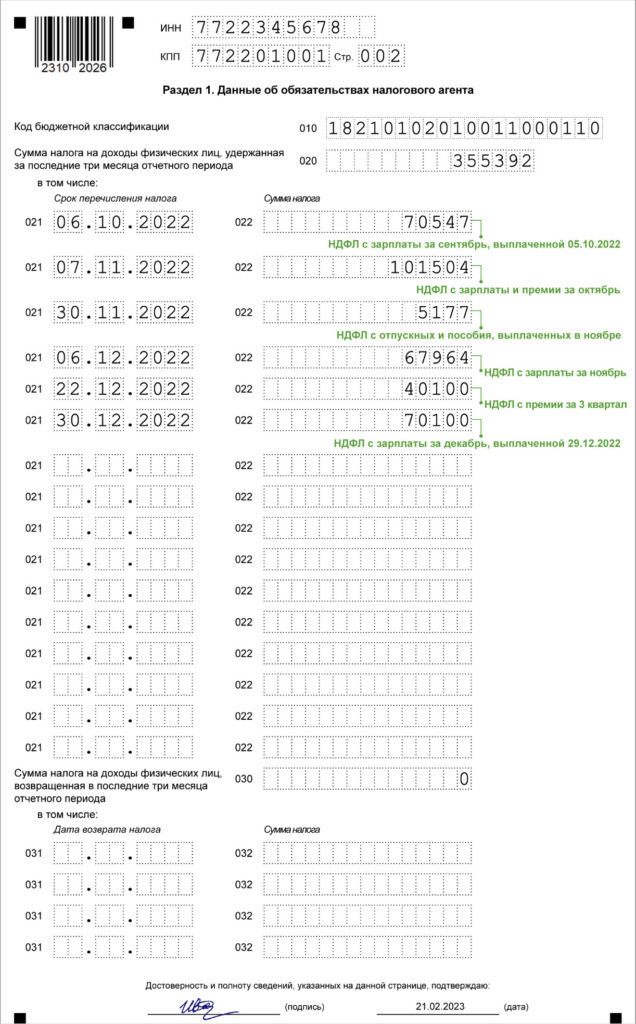

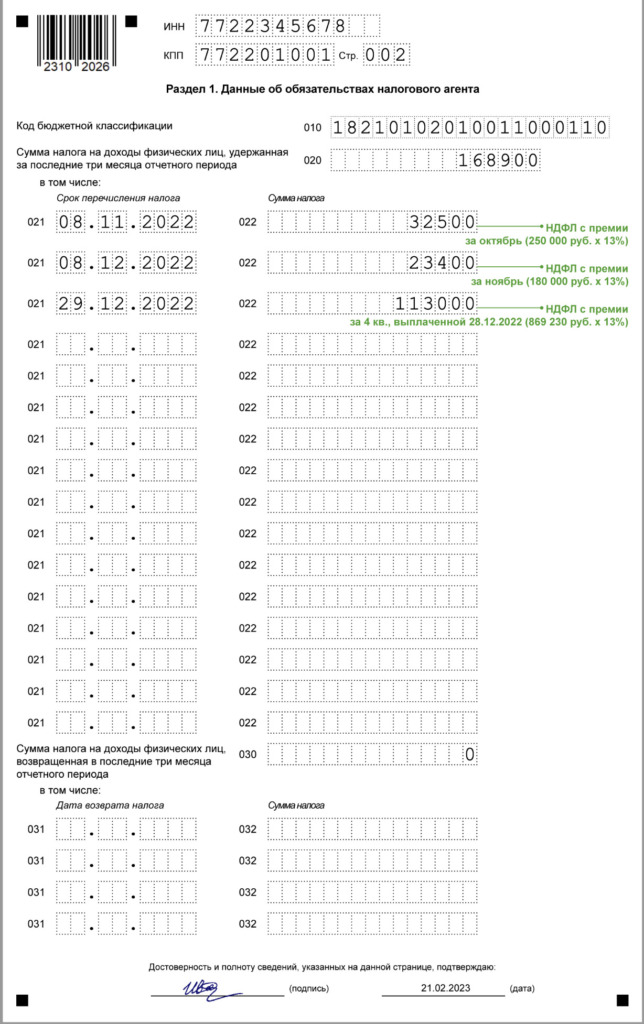

Раздел 1 «Данные об обязательствах налогового агента».

-

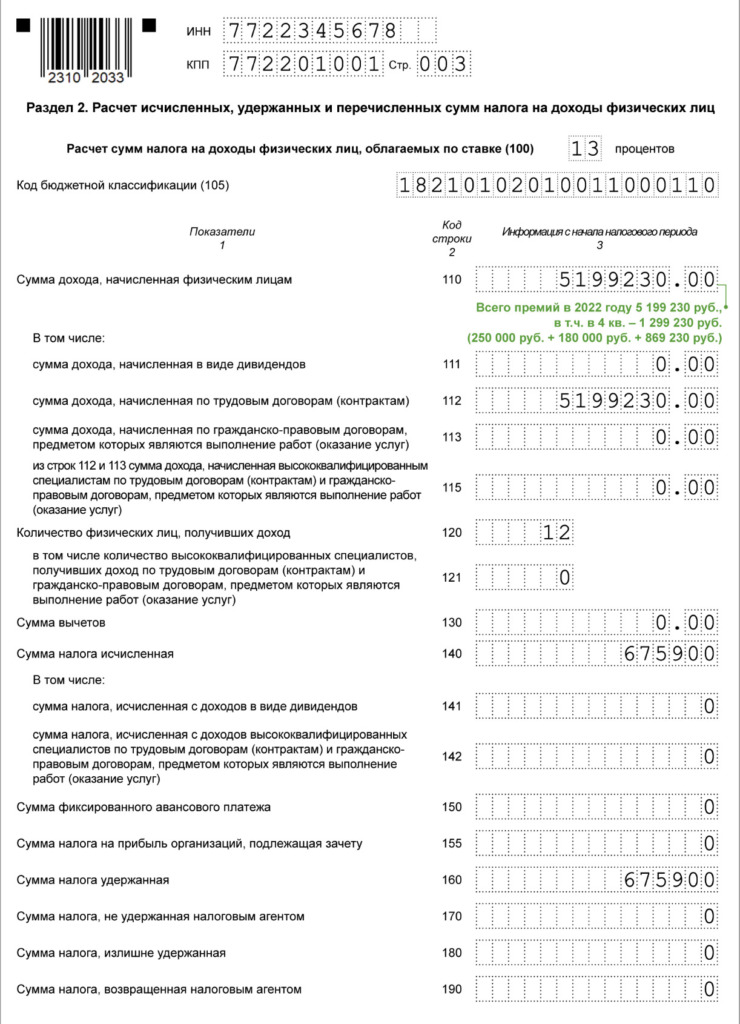

Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ».

-

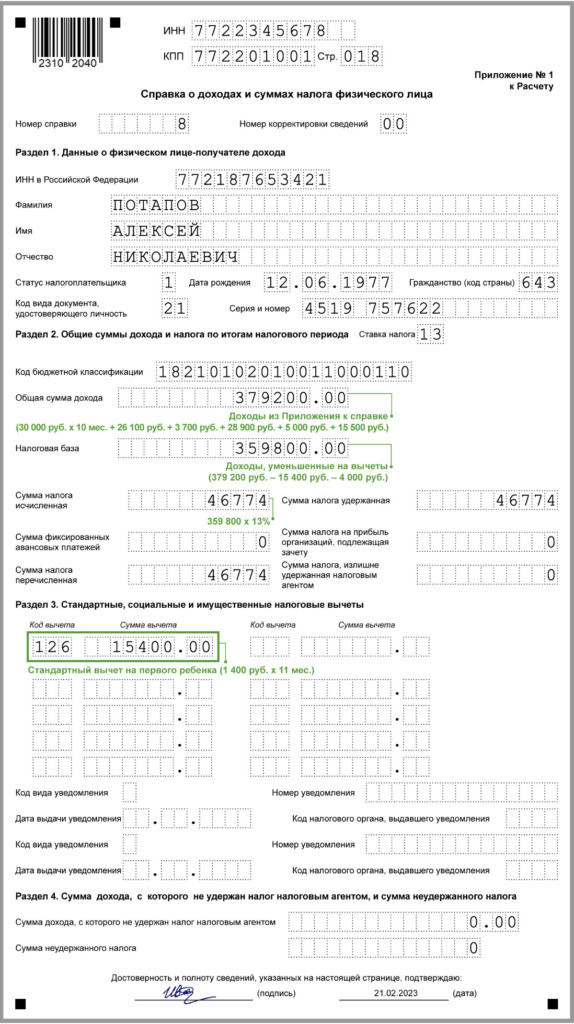

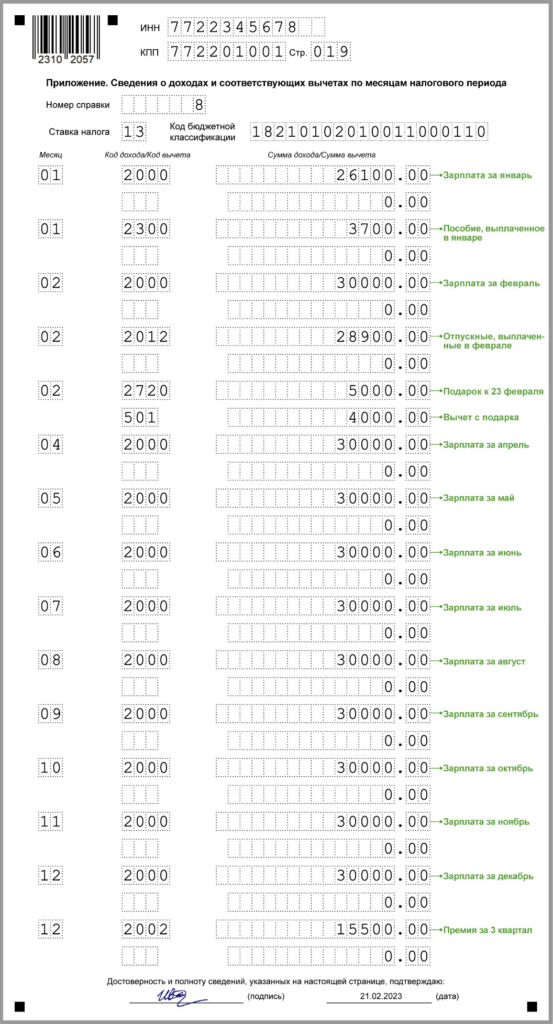

Приложение № 1 к расчету «Справка о доходах и суммах налогов физлица».

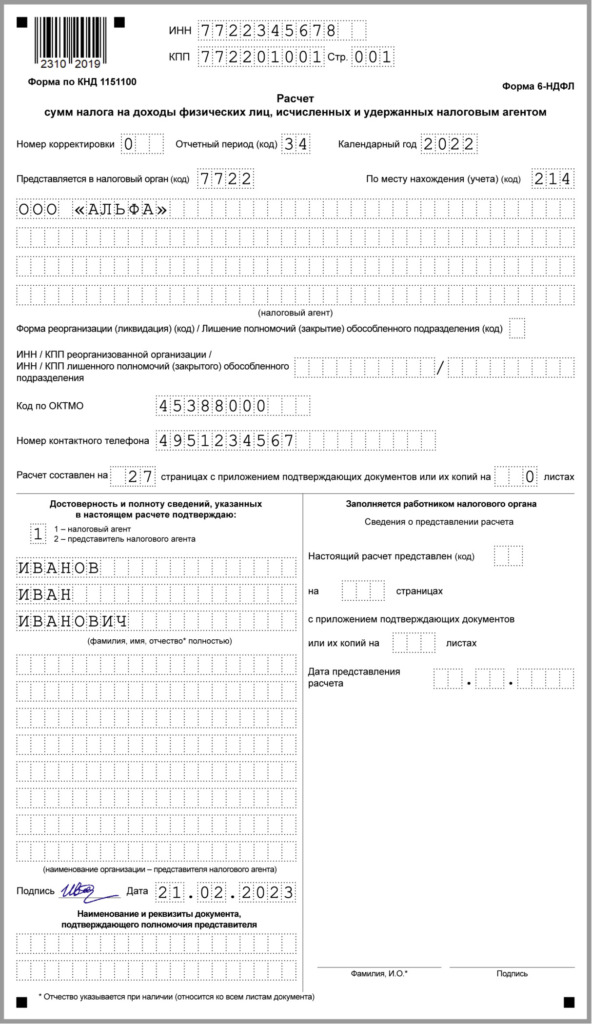

На Титульном листе указываются регистрационные данные компании.

Заполнение Раздела 1

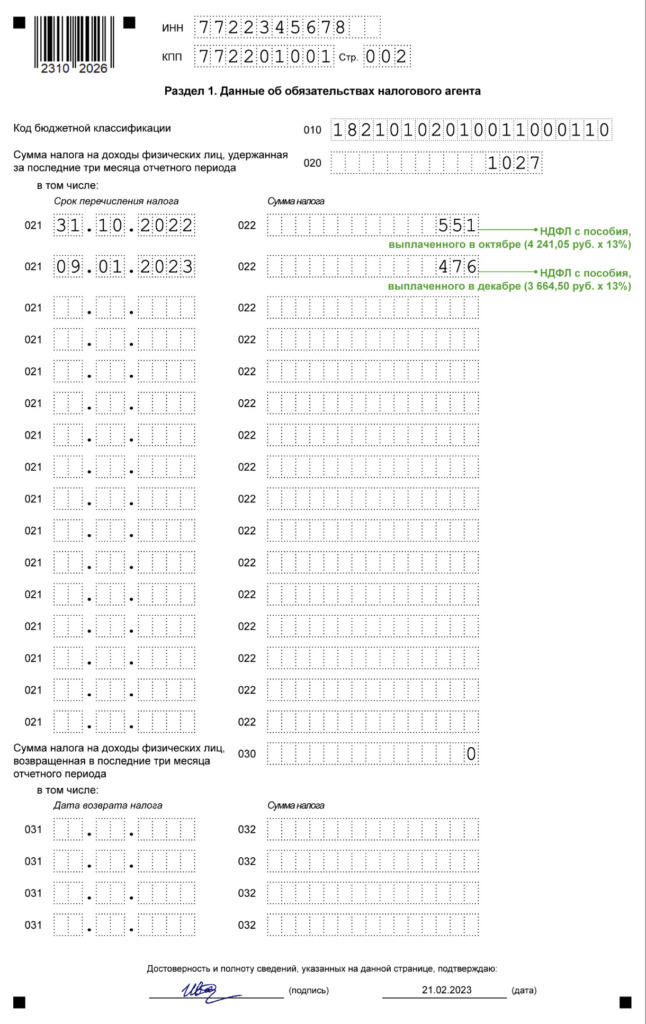

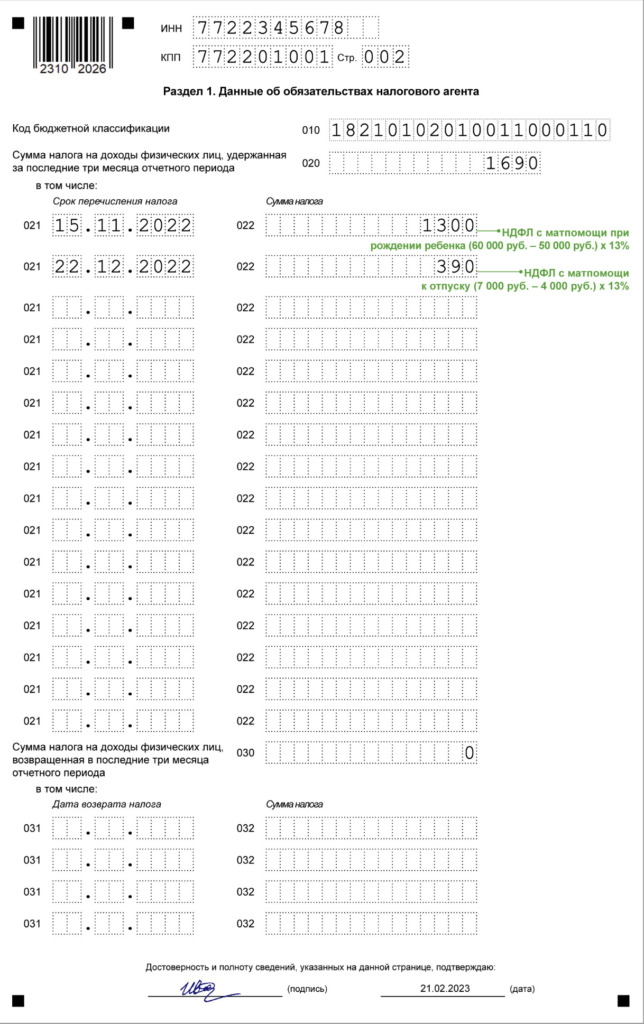

Раздел 1 служит для отражения сумм налога к перечислению с указанием сроков уплаты за последние три месяца.

В полях формы указывают следующую информацию:

-

Поле 010 – КБК налога.

-

Поле 020 – обобщенная сумма налога, удержанная за 3 месяца отчетного периода.

-

Поле 021 – крайняя дата перечисления удержанной суммы налога.

-

Поле 022 – сумма налога, которая должна быть перечислена не позднее даты, указанной в поле 021.

Раздел 1 включает столько пар полей 021 и 022, сколько необходимо для отражения всех сумм НДФЛ, удержанных в течение квартала.

Заполнение Раздела 2

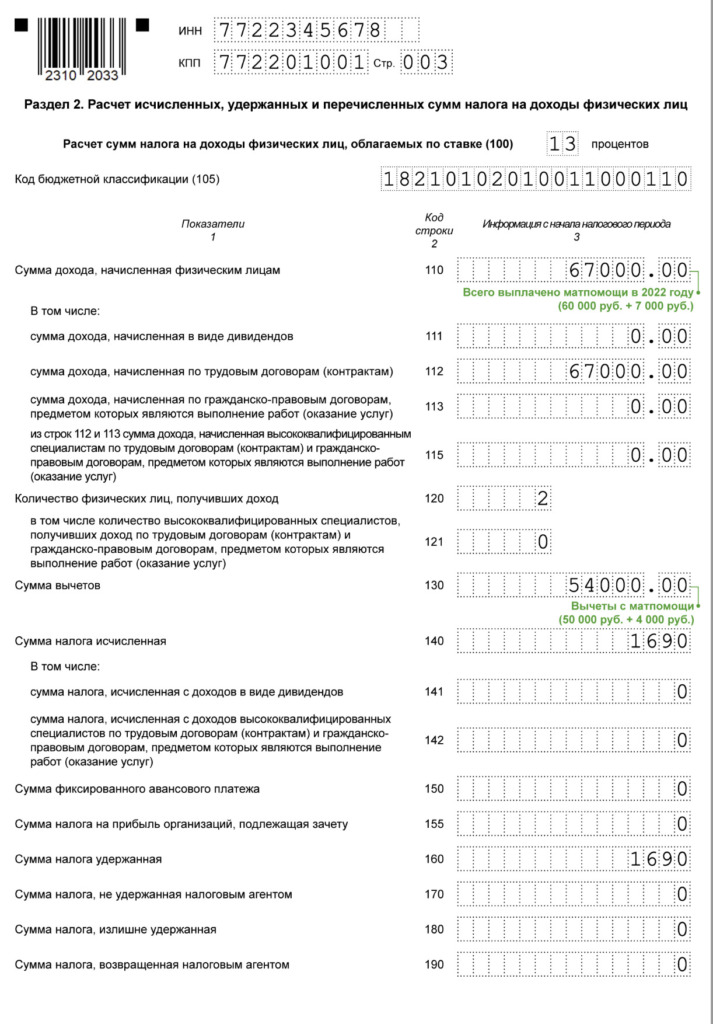

В Разделе 2 отражают суммарный расчет НДФЛ по показателям нарастающим итогом с начала года.

-

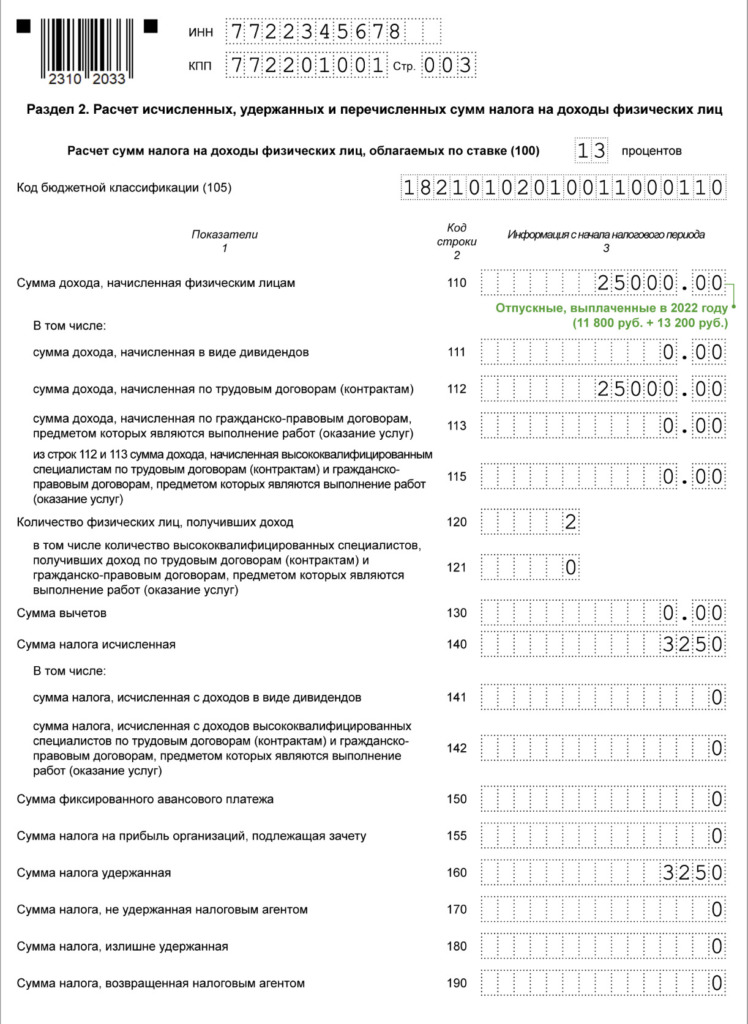

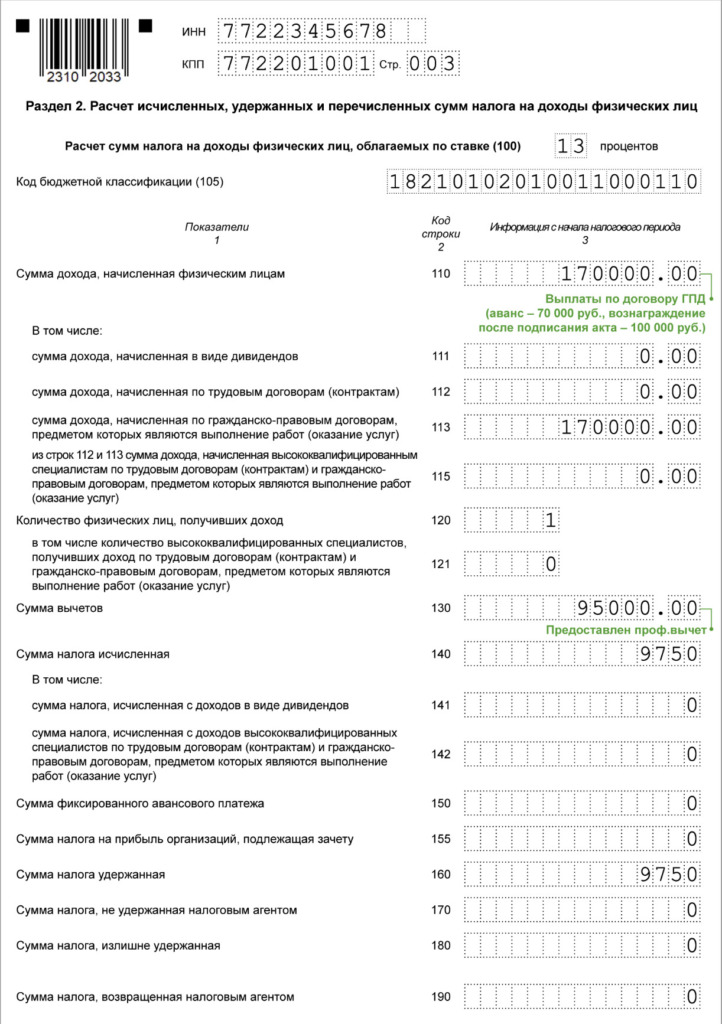

В поле 110 указывают общую сумму дохода, начисленную физическим лицам. Детализация по отдельным видам доходов (по трудовым договорам, в виде дивидендов и так далее) содержится в полях 111, 112, 113, 115.

-

В поле 120 указывают общее количество физлиц, которым в отчетном периоде начислили доход, облагаемый НДФЛ.

-

В поле 130 указывают общую сумму вычетов по НДФЛ.

-

Поле 140 содержит сумму исчисленного налога. В полях 141,142 указывают расшифровку по некоторым показателям.

-

Поле 150 отражает сумму фиксированного авансового платежа.

-

В поле 160 указывают общую сумму удержанного НДФЛ. Поля 170, 180, 190 заполняют в случае, если есть неудержанные, излишне удержанные и возвращенные суммы налога.

Как все это выглядит на практике, покажем чуть позже, при рассмотрении конкретных примеров.

В Приложениях № 1 к Расчету собраны Справки о доходах и суммах налогов каждого физического лица, которому выплачивался облагаемый НДФЛ доход. Этот раздел является специальным дополнением годового отчета. В состав квартальных форм он не входит.

При заполнении расчета 6-НДФЛ за 2022 год возникает главный вопрос, связанный с изменением даты признания доходов в виде заработной платы. Согласно новой редакции п. 2 ст. 223 НК такой датой становится день фактической выплаты зарплаты, а не последний день месяца, как это было раньше.

Это означает, что с первой половины заработной платы (аванса) тоже нужно удерживать НДФЛ.

Сроки перечисления НДФЛ тоже изменились. НДФЛ теперь перечисляется в составе единого налогового платежа до 28 числа месяца.

Сервис Онлайн-спринтер от Такском обеспечит сдачу отчетности во все контролирующие органы. У сервиса простой и понятный интерфейс. С действующей ЭП подключение займет несколько минут. Умный календарь бухгалтера не даст пропустить сроки сдачи отчетов и покажет их текущий статус обработки.

Выбрать подходящий тариф и подключиться

Декабрьская зарплата в расчете 6-НДФЛ

В изменившейся картине по признанию даты дохода в основном все понятно, кроме одного: как отражать НДФЛ с зарплаты за декабрь 2022.

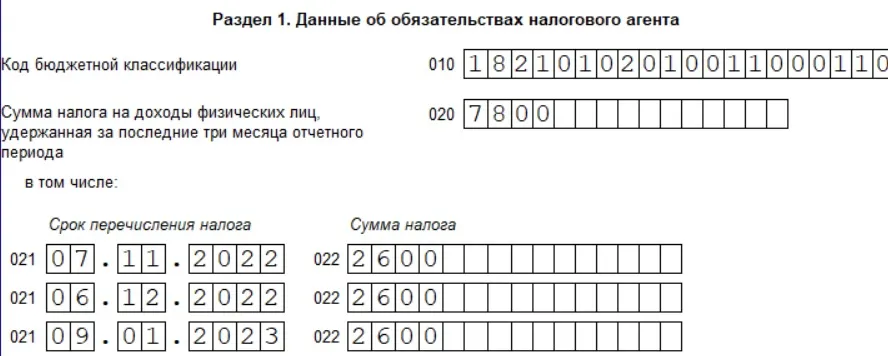

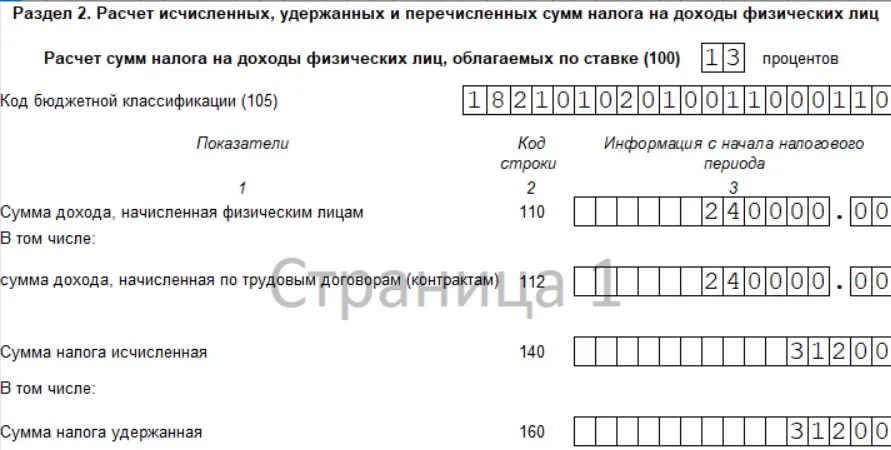

Тут возможны две ситуации. Для их рассмотрения введем пример организации, в которой работает 1 работник с ежемесячной зарплатой 20 000 рублей. Вычеты по НДФЛ ему не положены. Ежемесячный НДФЛ по общей ставке 13% составляет 2 600 рублей.

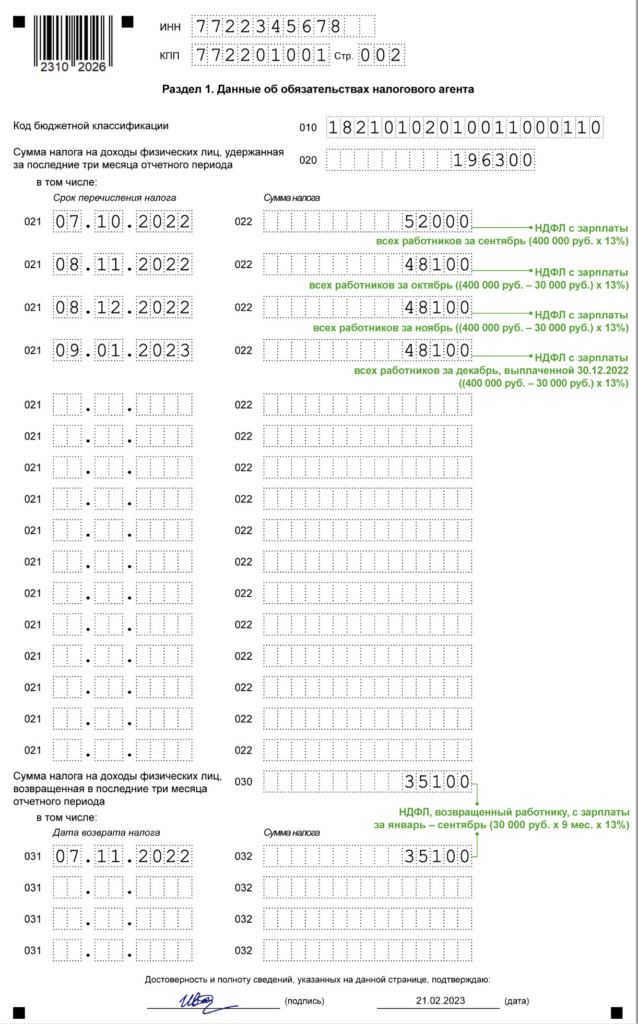

Выплата декабрьской зарплаты в декабре

Работодатель выплачивает зарплату 5 числа месяца, следующего за расчетным. Аванс – 20 числа расчетного месяца. Срок выплаты зарплаты за декабрь приходится на праздничные дни с 1 по 8 января 2023 и она должна быть выплачена 30.12.2022. НДФЛ удерживают со всей зарплаты за декабрь согласно порядку, действующему в 2022 году.

В этом случае заполнение 6-НДФЛ затруднений не вызывает и Раздел 1 выглядит следующим образом, как показано на рисунке 1.

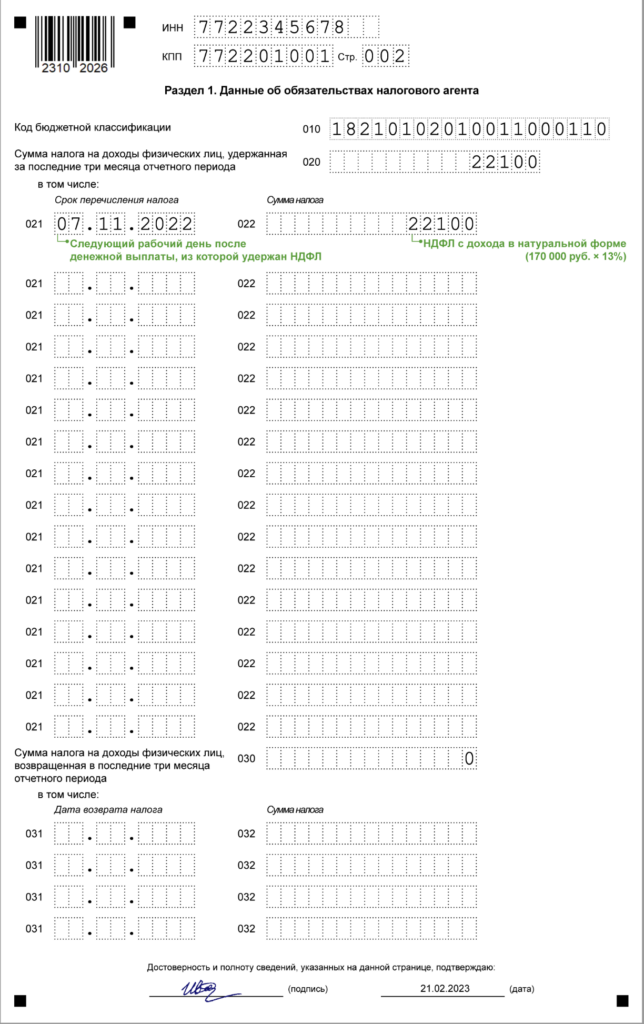

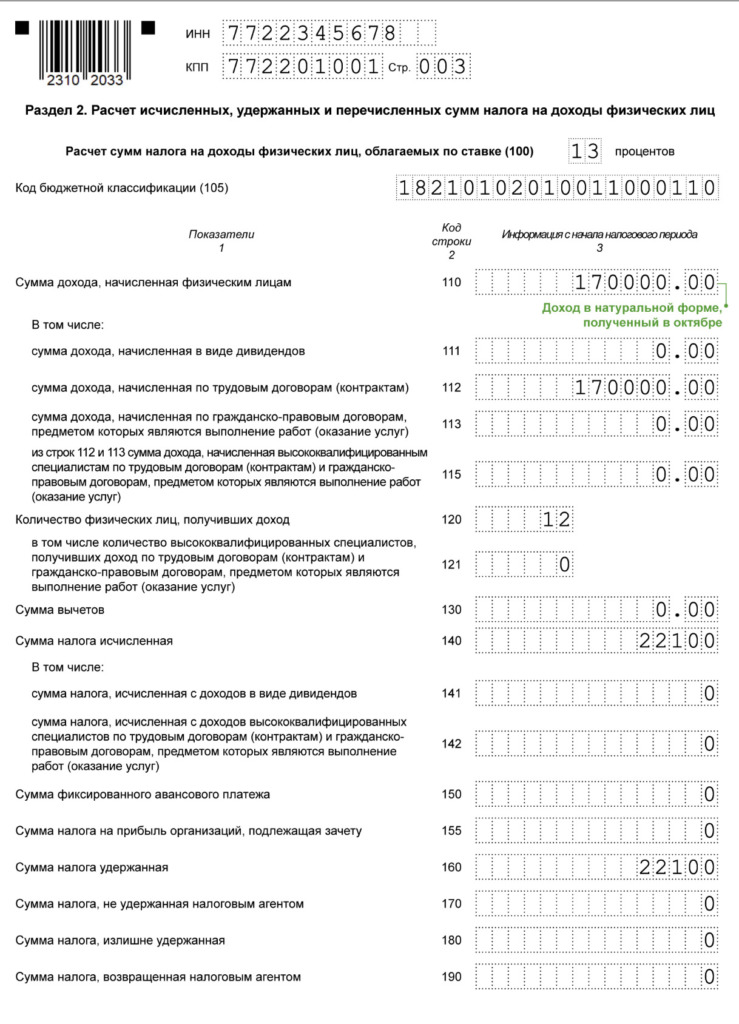

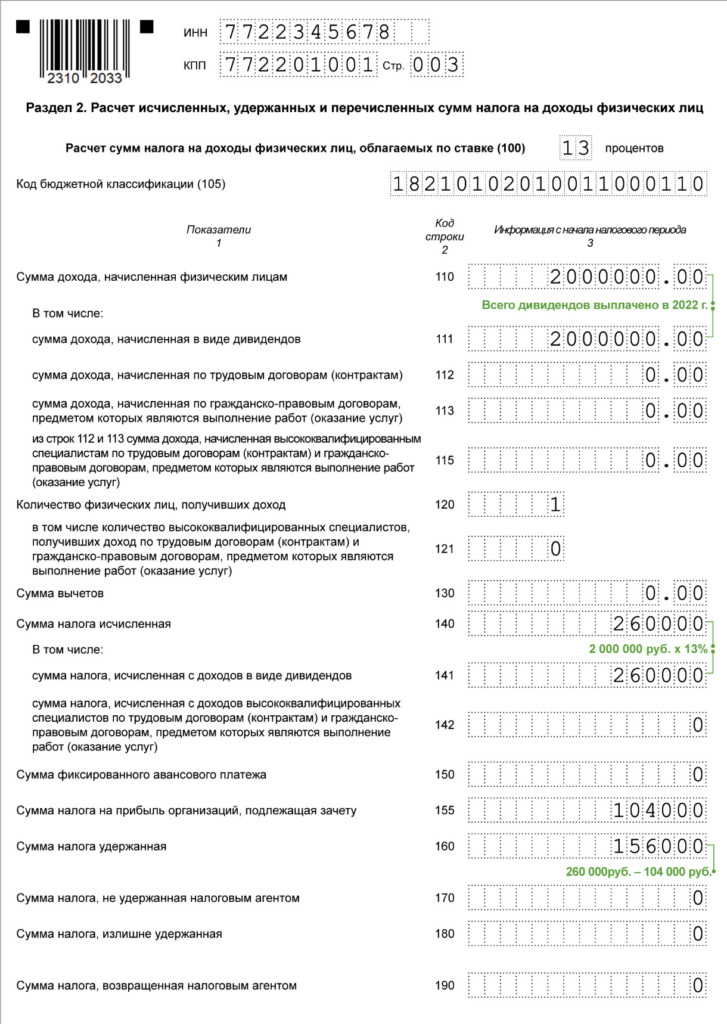

В Разделе 2 приводятся суммарные начисления и удержания за год. Зарплата по 20 000 рублей в месяц за год составляет 240 000 рублей. Общая сумма начисленного за год НДФЛ – 31 200 рублей. Как отражаются эти показатели в Разделе 2 покажем на Рисунке 2.

Эта ситуация возможна не только в организациях с аналогичными датами выплаты зарплаты.

Может быть и такое, что срок выплаты зарплаты приходится на 9 января и позже, но работодатель выплатил работникам зарплату перед Новым годом. В этом случае для заполнения 6-НДФЛ применяется тот же алгоритм.

Выплата декабрьской зарплаты в январе

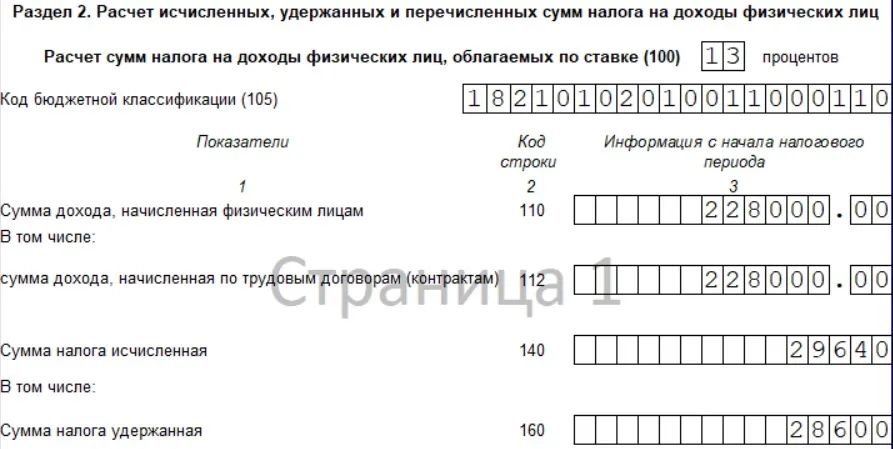

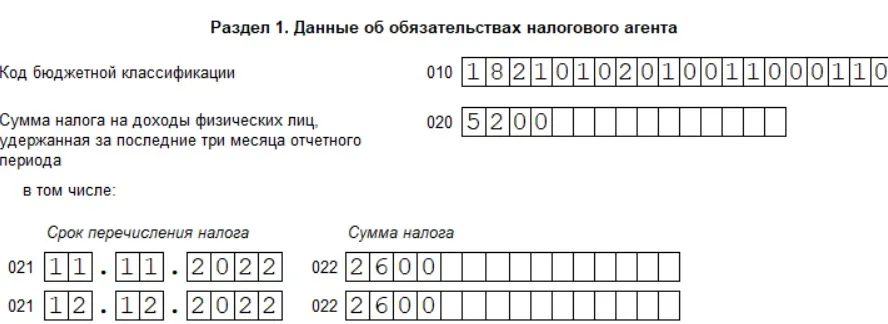

В организации срок выплаты зарплаты приходится на 10 число месяца. Аванс за декабрь был выплачен 23 декабря, а зарплата за месяц – 10 января.

На момент выплаты аванса действовали старые правила даты признания дохода, и НДФЛ с аванса не удерживался. А зарплата за месяц была выплачена в 2023 году, когда уже действуют новые правила. Как тогда заполнять форму 6-НДФЛ?

В письме ФНС от 11.01.2023 № ЗГ-3-11/125@ содержатся пояснения по этому поводу. Общий подход таков, что декабрьский аванс не признается доходом 2023 года, хотя налог с него фактически удержан и уплачен в январе 2023.

Поэтому в показатели Раздела 2 формы расчета за 2022 год включают аванс с декабрьской зарплаты, а также НДФЛ с него. Несмотря на то, что аванс работникам в декабре 2022 выплачен без удержания НДФЛ.

Однако в Раздел 1 отчета за 2022 год декабрьская зарплата и НДФЛ не попадают. Эти суммы отражают в расчете 6-НДФЛ за 1 квартал 2023 года.

Покажем это на нашем примере.

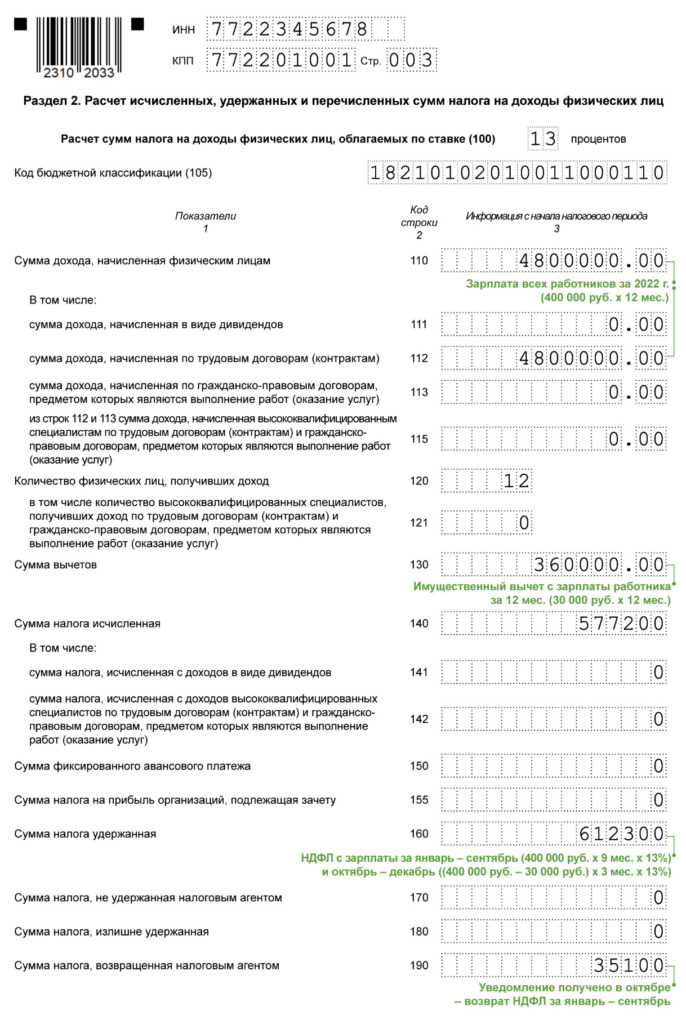

Аванс за декабрь составил 8 000 и был выплачен 30.12.2022. НДФЛ с него составляет 1 040 рублей. Общая зарплата за 11 месяцев 2022 года равна 20000 * 11 = 220 000. С приплюсованным декабрьским авансом сумма доходов для отражения в Разделе 2 составила 228 000 рублей. НДФЛ с этих доходов, соответственно, составил 29 640 рублей. Эта сумма отражается по строке 140.

Поскольку фактически НДФЛ с аванса удержан не был, налог с декабрьского аванса в сумме 1040 рублей по строке 160 не отражается. Раздел 2 формы будет выглядеть так:

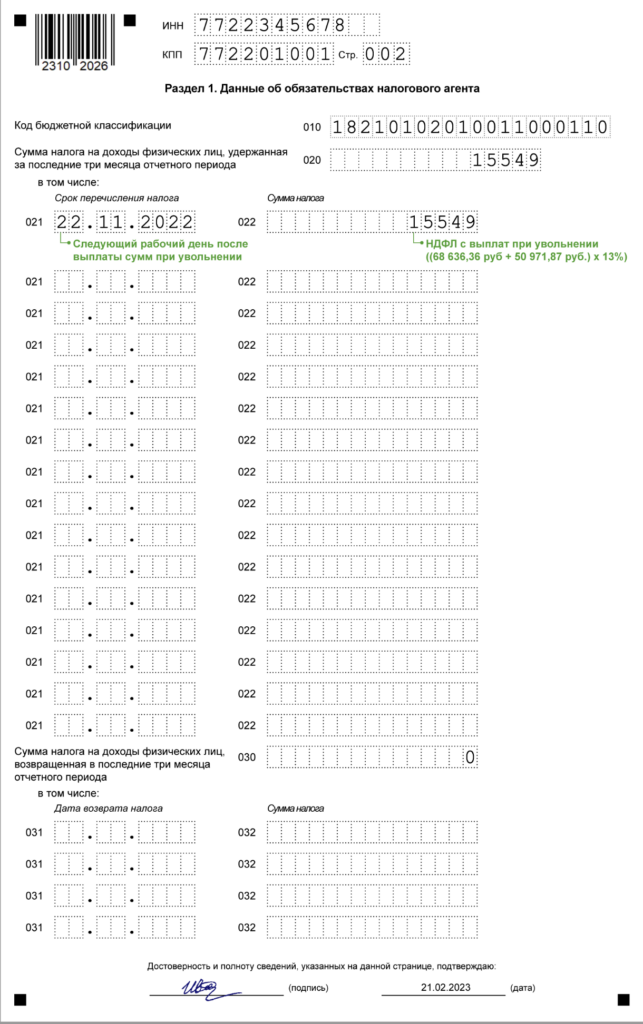

В Разделе 1 отчета за 2022 год ни НДФЛ с аванса, ни НДФЛ со второй половины декабрьской зарплаты не отражаются, поскольку налог фактически удержан только в январе 2023 года и будет включен в расчет 6-НДФЛ за 1 квартал 2023 года. То есть Раздел 1 формы за 2022 год будет выглядеть таким образом.

В Справках о доходах физлиц из Приложения 1 за 2022 год отражается аванс за декабрь и НДФЛ с него. Однако вторая половина декабрьской зарплаты и НДФЛ с этой суммы в Справку за 2022 года не попадают, а включаются в Справки за 2023 год.

Онлайн-спринтер содержит только актуальные формы отчетов. Встроенная проверка на ошибки гарантирует корректную отправку отчетов в контролирующие органы.

В тарифы отчетности входят бесплатные пакеты отправки документов, оцените все возможности ЭДО. Круглосуточная техническая поддержка всегда готова ответить на ваши вопросы.

Как решить актуальные проблемы с налогом на прибыль

Получите запись с вебинара от эксперта бесплатно

Заполните форму — отправим запись на ваш e-mail

Реклама: ООО «ТАКСКОМ», ИНН 7704211201

-

Сроки сдачи 6-НДФЛ

-

Куда сдавать отчёт 6-НДФЛ

-

Если не сдать отчёт: штрафы и последствия

-

Образец заполнения 6-НДФЛ в 2022 году

-

Титульный лист

-

Порядок заполнения раздела 1

-

Порядок заполнения раздела 2

-

Приложение 1 к расчёту

-

Корректировка в расчёте по 6-НДФЛ

-

Подытожим

С 2021 года форма 6-НДФЛ включает упразднённую 2-НДФЛ. Объясняем, как теперь оформлять отчётность для налоговой.

- Сроки сдачи 6-НДФЛ

- Куда сдавать отчёт 6-НДФЛ

- Если не сдать отчёт: штрафы и последствия

- Образец заполнения 6-НДФЛ в 2022 году

- Титульный лист

- Порядок заполнения раздела 1

- Порядок заполнения раздела 2

- Приложение 1 к расчёту

- Корректировка в расчёте по 6-НДФЛ

- Подытожим

Расчёт по форме 6-НДФЛ — отчётность работодателя о выплатах и подоходном налоге сотрудников. Она заполняется и передается в ИФНС ежеквартально. Форма 6-НДФЛ и инструкции к расчёту регламентированы приказом ФНС № ЕД-7-11/753@. Сведения в неё вносят предприятия, исчисляющие и уплачивающие НДФЛ в госбюджет (ст. 230, ст. 226 НК):

- предприятия РФ;

- ИП;

- частнопрактикующие нотариусы;

- адвокаты, имеющие свои адвокатские кабинеты;

- подразделения зарубежных предприятий в РФ.

Компании составляют декларацию 6-НДФЛ при получении гражданами от них дохода, с которого взимается подоходный налог: оплаты по трудовому договору и договору ГПХ, матпомощи и иных налогооблагаемых начислений.

Сроки сдачи 6-НДФЛ

Форму составляют ежеквартально и за год. Сроки сдачи 6-НДФЛ регламентированы п.2 ст. 230 НК:

- за первый квартал 2022 года — не позже 30.04;

- за шесть месяцев — не позже 31.07;

- за девять месяцев — не позже 31.10;

- годовой отчёт — не позже 01.03.

Если срок заканчивается в выходной, крайней датой признаётся идущий за ним рабочий день.

Например, в 2022 году 30.04 — суббота. Допустимый период предоставления формы в ФНС за первый квартал увеличился до 04.05 включительно. Таким образом, крайние сроки сдачи 6-НДФЛ в 2022 году:

- за первый квартал 2022 года — 04.05.22;

- за шесть месяцев — 01.08.22, так как 31.07— выходной;

- за девять месяцев — 31.10.22;

- годовой отчёт — 01.03.23.

Для тех, кто с Эвотором

Чтобы следить финансами предприятия, выявлять ненужные траты и узнавать, продажи каких товаров приносят больше прибыли, используйте сервис «Книга учёта доходов и расходов». А ещё он поможет вам заполнить декларацию и отправить документ в налоговую — ехать никуда не придётся.

На правах рекламы

ООО «Эвотор»

2RanykjXYTJ

Куда сдавать отчёт 6-НДФЛ

Отчётность направляется в ИФНС по месту расположения компании. При наличии подразделений допускается сдать справку в ИФНС по месту регистрации филиала или главной организации, если они территориально относятся к одному муниципалитету.

Если несколько подразделений числятся в одном муниципалитете, можно подать отчётность по месту расположения одного из них — одновременно за все. Срок выбора — до 01.01, информировать о нём требуется все ИФНС, где зарегистрированы отделения. Если они относятся к разным муниципалитетам, предоставлять отчётность придётся по каждому филиалу.

ИП направляют расчёт в ИФНС по месту регистрации.

Отправить форму можно в двух вариантах (п. 2 ст. 230 НК РФ):

- В электронном — справка подаётся через кабинет налогоплательщика или через оператора ЭДО.

- В бумажном — если отчётность включает до десяти человек. Можно передать расчёт в ИФНС при личном посещении или направить почтой — ценным письмом с описью и уведомлением о получении.

Если не сдать отчёт: штрафы и последствия

Согласно ст. 126 НК, за нарушение обозначенных сроков сдачи расчёта предусмотрены штрафные санкции. При непредставлении отчётности с предприятия взыскивается по 1000 ₽ за каждый полный или неполный просроченный месяц. Например, если компания отправит форму не 1 августа 2022 года, а 20 сентября, с неё удержат 2000 ₽.

На должностное лицо, ответственное за непредставление расчёта, накладывается штраф 300–500 ₽ (ст. 15.6 КоАП РФ).

Кроме того, ФНС вправе блокировать счета предприятия, если форма 6-НДФЛ не сдана в течение 20 дней после завершения допустимого срока. Об этой мере инспекция предупреждает компанию за 14 дней (ст. 76 НК РФ).

При недостоверных данных в расчёте на организацию накладывается штраф 500 ₽ за каждую ошибку. А при непредставлении справки без признаков налогового преступления с организации могут взыскать 200 ₽ — например, при направлении отчёта за десять и более человек на бумажном носителе.

Образец заполнения 6-НДФЛ в 2022 году

Приказом ФНС № ЕД-7-11/845@ с 2021 года введены поправки в бланк и инструкцию по оформлению 6-НДФЛ. Больше всего поменялся раздел 2, дополнительно к расчёту теперь прилагается справка 2-НДФЛ. Сдавать её требуется только по результатам года. Исключение — в случае ликвидации компании, закрытия ИП с наёмным персоналом в течение года. Тогда 2-НДФЛ включают в форму за завершающий расчётный период.

Предлагаем пошаговую инструкцию, как правильно заполнить 6-НДФЛ в 2022 году с учётом нововведений. Как и в более ранней форме, расчёт составляют нарастающим итогом за первый квартал, шесть, девять месяцев и год.

Рассмотрим содержание, порядок заполнения каждого раздела. Предлагаем скачать обновлённую форму и образец заполнения 6-НДФЛ за 2022 год (за полугодие).

Титульный лист

Содержит название компании, реквизиты, номер корректировки, отделения ИФНС, куда направляется отчётность, период расчёта и календарный год.

С 01.01.22 при снятии с регистрации в качестве ИП или главы КФХ в поле «Отчётный период (код)» следует указать:

- 83 — при подаче расчёта за первый квартал;

- 84 — за шесть месяцев;

- 85 — за девять месяцев;

- 86 — при направлении годовой отчётности.

Других поправок в этом блоке в 2022 году нет.

Порядок заполнения раздела 1

Блок отражает информацию о датах начисления и налоговых взносах за прошедшие три месяца расчётного периода:

- В строке 020 — совокупную сумму НДФЛ по всем плательщикам. Она равняется сумме значений строк 022.

- 021 — дату перечисления НДФЛ, согласно п. 6 ст. 226 НК, п. 9 ст. 226.1 НК.

- 022 — взнос, переведённый в дату из строки 021.

Число внесённых строк 021 и 022 зависит от доходов, взносы с которых переводятся в разные сроки: заработок, по листу нетрудоспособности и прочие.

Поле 030 содержит совокупную сумму налога, возвращённую в прошлые три месяца:

- 031 — дата, когда взнос возвращён;

- 032 — сумма возврата.

Сумма всех строк 032 равняется значению в поле 030.

Если рассматривать представленный нами образец заполнения за второй квартал 2022 года, то раздел 1 включает НДФЛ, который был удержан с сотрудников или возвращён только за второй квартал.

Порядок заполнения раздела 2

Существенные изменения коснулись этого раздела в 2022 году. В нём представлены сведения о поступлениях, вычетах, ставках и величине налога за первый квартал, шесть, девять месяцев, год.

Важно учесть, что алгоритм составления этого раздела принципиально отличается от предыдущего. Вносить данные необходимо нарастающим итогом с начала года, а не за прошлые три месяца.

Например, в рассматриваемом нами образце за второй квартал в разделе 2 учитывают данные за шесть месяцев. В строке 110 обозначена сумма поступлений с 01.01.2022 по 30.06.2022 без снижения на налоговый взнос и вычеты. При составлении годовой отчётности здесь будут учитываться сведения с 01.01 по 31.12, а в разделе 1 — с 01.10 по 31.12.

Из совокупной суммы из строки 110 построчно выделяют типы дохода:

- 111 — дивидендный;

- 112 — по трудовым договорам;

- 113 — по соглашениям ГПХ;

- 115 — в новом поле обособляют доход из строк 112 и 113 по кадрам с высокой квалификацией.

В строке 120 обозначено число физлиц, получивших налогооблагаемые поступления. Уволенный и вновь принятый сотрудник учитывается единожды. В новом поле 121 обособляют число работников с высокой квалификацией, имеющих налогооблагаемые поступления.

В строке 130 обозначена сумма налоговых вычетов с начала года, в поле 140 — рассчитанный размер налога с различных поступлений. При этом выделяются:

- 141 — НДФЛ с дивидендного дохода;

- 142 — взнос с поступлений персонала с высокой квалификацией.

В строке 150 отражается авансовый платёж, а в новом поле 155 — налог на прибыль к зачёту. Он, как и предыдущий показатель, уменьшает рассчитанный налоговый взнос.

Строка 160 демонстрирует сумму удержанного НДФЛ — важно, что она может и не соответствовать полю 140. Например, при выплате сотрудникам заработка за июнь в июле — в расчёте за второй квартал.

В поле 170 представлена неудержанная сумма налога, а в 180 — излишне внесённая, которую не удастся вернуть до завершения года. В строке 190 отражена величина налога, возвращённая предприятием.

Важно учесть, что при наличии в компании физлиц, которые в расчётном периоде имели поступления, облагаемые налогом по разным ставкам, разделы 1 и 2 должны быть составлены по каждой из них.

Приложение 1 к расчёту

Заполняется по результатам года, его разделы практически аналогичны форме 2-НДФЛ:

- Первый содержит данные о гражданине, получившем доход.

- Второй раздел отражает совокупные суммы дохода и НДФЛ в расчётном периоде.

- Третий блок содержит сведения о налоговых вычетах.

- Новый четвёртый раздел включает информацию о поступлениях сотрудника, с которых не удалось взыскать НДФЛ, и о размере налога.

Правила оформления идентичны алгоритму при работе с 2-НДФЛ. Предлагаем для ознакомления образец годовой 6-НДФЛ с оформленной справкой 2-НДФЛ.

Обязательно указывается код статуса плательщика:

- 1 — налоговый резидент РФ;

- 2 — налоговый нерезидент РФ;

- 3 — сотрудник с высокой квалификацией, нерезидент РФ;

- 4 — нерезидент РФ, член госпрограммы по оказанию содействия переезду в РФ соотечественников, живущих за границей;

- 5 — иностранец без гражданства, беженец или получивший временное убежище в РФ, налоговый нерезидент;

- 6 — иностранец, который работает в РФ на основании патента;

- 7 — работник с высокой квалификацией, резидент РФ.

Если сотрудник имеет поступления, облагаемые по разным ставкам, заполняется соответствующее число страниц. Например, при годовых поступлениях свыше 5 миллионов рублей оформляется две страницы 2-НДФЛ: для ставок 13% и 15%.

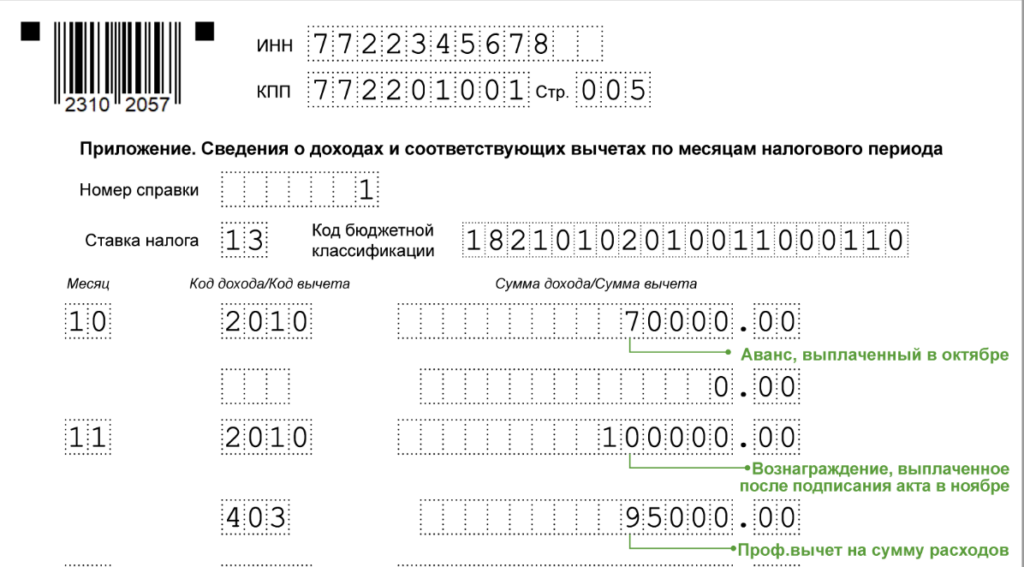

В приложении к справке 2-НДФЛ помесячно отражают данные о рассчитанных и фактически полученных гражданином доходах: в деньгах, натуральной форме, в виде финансовой выгоды. Также приводятся суммы вычетов. Составляется бланк по каждой налоговой ставке.

При оформлении приложения к справке коды дохода и вычета берут из справочника, утверждённого приказом ФНС № ММВ-7-11/387@.

Корректировка в расчёте по 6-НДФЛ

Любой недочёт, ошибка в форме 6-НДФЛ предполагает недостоверность представленных сведений, за что на компанию может быть наложен штраф. Если в отчётность не включены какие-либо данные или расчёты неверны, предприятие обязано направить в ИФНС уточнённый бланк. Его необходимо подать не только при заниженном НДФЛ, но и при завышенном, в отличие от других деклараций.

Корректировка 6-НДФЛ за 2022 год представляет собой такой же документ, что и первичная форма. В строке «Номер корректировки» на титульном листе указывается её порядковое значение: 1, 2 и так далее.

Форму можно подавать целиком, как предыдущий документ, или только по тем плательщикам, в отношении которых имеются недочёты. При выборе второго варианта важно заполнять полные данные по физлицам и в разделе 1, и в разделе 2, а не только неверные поля.

Для уточнения ошибочной информации в приложении 1 в отчётность 6-НДФЛ включаются корректирующие или аннулирующие справки только в отношении тех физлиц, информация по которым неверна.

Корректирующий документ предполагает исправление данных в базе ФНС. Заполняются все разделы и поля справки, а не только те, где допущены ошибки. В поле «Номер справки» указывают номер предшествующего документа, а в поле «Номер корректировки» прописывают 01, 02 и так далее.

Аннулирующая справка отменяет начальный вариант — она предоставляется, если предыдущий документ был направлен ошибочно, например не в то отделение ФНС. В ней заполняется только заголовок и раздел 1 — остальные блоки остаются пустыми. Документ допускается оформить только один раз, номер корректировки — 99.

Предпочтительный срок сдачи уточнённой 6-НДФЛ — период между датой сдачи первоначального отчёта и наступлением крайнего срока, отведённого для представления формы. В противном случае есть риск наложения на компанию штрафных санкций. Пояснения или уточнёнку в ответ на требование ИФНС необходимо передать в течение пяти дней (п. 3 ст. 88 НК РФ). Подача корректировки подтверждает наличие ошибки, на основании чего составляется акт и на организацию накладывается штраф. Если же предприятие успевает передать исправленный вариант до получения требований от ИФНС или уведомления о проверке, то к ответственности оно не привлекается.

Для тех, кто с Эвотором

Покупайте сервисы для товарного учёта, маркировки, ЕГАИС, управления кафе и интеграции с 1С. Они помогут наладить складской учёт, контролировать и анализировать продажи, вести КУДиР, а ещё рассчитывать налоговые платежи и взносы.

На правах рекламы

ООО «Эвотор»

2Ranyn3S3Tn

Подытожим

- Форма 6-НДФЛ — отчётность нанимателя о выплатах сотрудникам и НДФЛ. Его составляют и сдают налоговые агенты, рассчитывающие и уплачивающие НДФЛ в госбюджет.

- Бланк и порядок заполнения регламентированы приказом ФНС № ЕД-7-11/753@. В 2022 году внесены поправки в форму и инструкцию по оформлению. Больше всего изменился раздел 2, добавлена справка 2-НДФЛ.

- В раздел 1 входят данные о доходах и налогах за прошлые три месяца, в раздел 2 вносят сведения нарастающим итогом с начала года. Справка 2-НДФЛ необходима только при составлении годового отчёта.

- При невключении в форму каких-либо данных или ошибках предприятие обязано направить в ИФНС уточнённый расчёт. Корректировка 6-НДФЛ составляется по первоначальной форме, подаётся как при заниженной, так и при завышенной сумме налога.

- Форму сдают ежеквартально и за прошедший год. В первом случае не позже последнего дня месяца, который следует за расчётным периодом, во втором — не позже 1 марта. Если срок заканчивается в выходной, крайняя дата переносится на идущий за ним рабочий день.

- За непредставление отчётности на компанию накладываются штрафные санкции — по 1000 ₽ за каждый полный или неполный просроченный месяц. Возможна блокировка счетов организации.

Получайте раз в неделю подборку лучших статей Жизы

Рассказываем истории из жизни бизнесменов, следим за льготами для бизнеса и

даём знать, если что-то срочно пора сделать.

Справки и документы

Деньги

19.02.2025

1755

Деньги

29.01.2025

1521

Законы

11.12.2024

3477

Законы

22.07.2024

3141

Законы

15.12.2024

6766

Законы

20.03.2024

11095

Законы

24.11.2023

47466

Законы

18.08.2022

2480

Законы

27.07.2022

11244

Законы

08.07.2022

2139

Законы

08.07.2022

4441

Законы

30.06.2022

4882

Законы

29.06.2022

83225

Законы

23.06.2022

5050

Деньги

21.06.2022

41039

Законы

24.05.2022

41373

Законы

24.05.2022

14313

Расчет 6-НДФЛ за 2022 год сдаем по старой форме, которая утверждена приказом ФНС России от 15 октября 2020 № ЕД-7-11/753. Новую форму нужно применять только с отчета за первый квартал 2023 года.

Годовой 6-НДФЛ нужно сдать до 27 февраля 2023 года. Компании с численностью до 10 человек могут сдать отчет на бумаге.

Отчет должны подать все работодатели, которые платят вознаграждения работникам по трудовым и гражданско-правовым договорам.

Что включить в 6-НДФЛ за 2022 год

Расчет 6-НДФЛ состоит из:

-

титульного листа;

-

раздела 1 «Данные об обязательствах налогового агента»;

-

раздела 2 «Расчет исчисленных, удержанных и перечисленных суммах НДФЛ»;

-

приложения № 1 «Справка о доходах и суммах налогов физлица».

Титульный лист расчета 6-НДФЛ

На титульном листе укажите регистрационные данные компании: ИНН, КПП и название организации. Если форма сдается по обособленному подразделению, проставляют КПП подразделения.

В поле «Отчетный период (код)» впишите 34, т.к. отчитываетесь за год. В поле «Календарный год» укажите 2022.

По строке «По месту нахождения (учета) (код)» проставляют код места представления расчета:

-

120 — по месту жительства ИП

-

121 — по месту жительства адвоката

-

122 — по месту жительства нотариуса

-

124 — по месту жительства КФХ

-

214 — по месту нахождения российской организации

-

215 — по месту нахождения правопреемника российской организации

-

220 — по месту нахождения обособленного подразделения российской организации

-

223 — по месту нахождения (учета) российской организации при представлении расчета по закрытому обособленному подразделению

-

320 — по месту осуществления деятельности ИП

-

335 — по месту нахождения обособленного подразделения иностранной организации в РФ

Кроме того, на титульном листе нужно также указать код ОКТМО и номер контактного телефона.

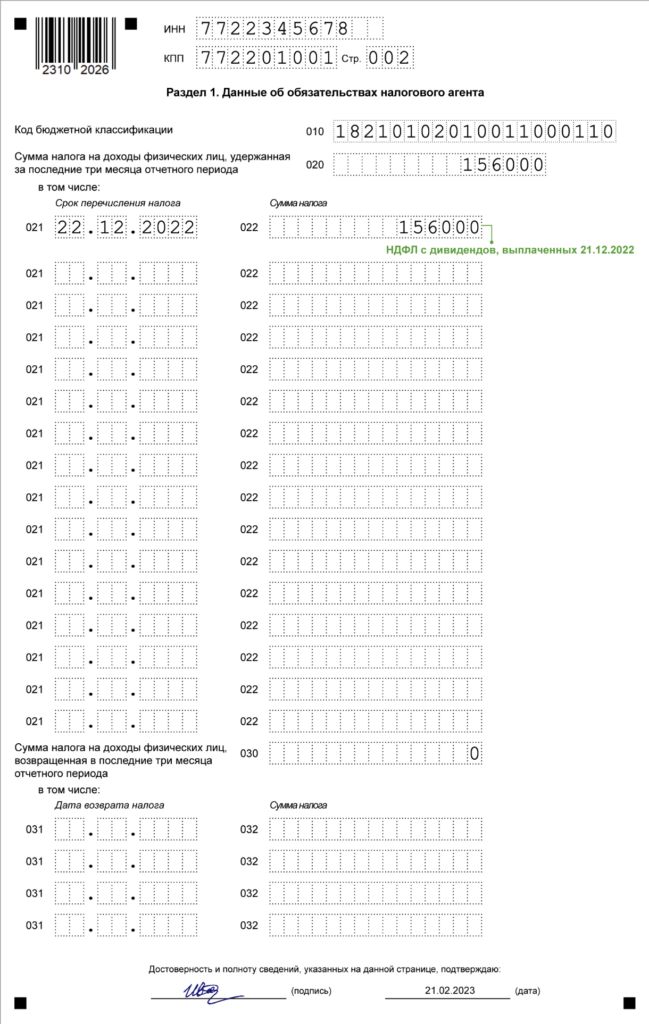

Раздел 1 расчета 6-НДФЛ

Здесь указывают

сроки перечисления налога и суммы удержанного налога за последние три месяца отчетного периода.

А именно:

-

в поле 010 — КБК по налогу.

-

в поле 020 — обобщенная по всем физическим лицам сумма налога, удержанная за последние три месяца отчетного периода.

-

в поле 021 — дата, не позднее которой должна быть перечислена удержанная сумма налога.

-

в поле 022 — обобщенная сумма удержанного налога, подлежащая перечислению.

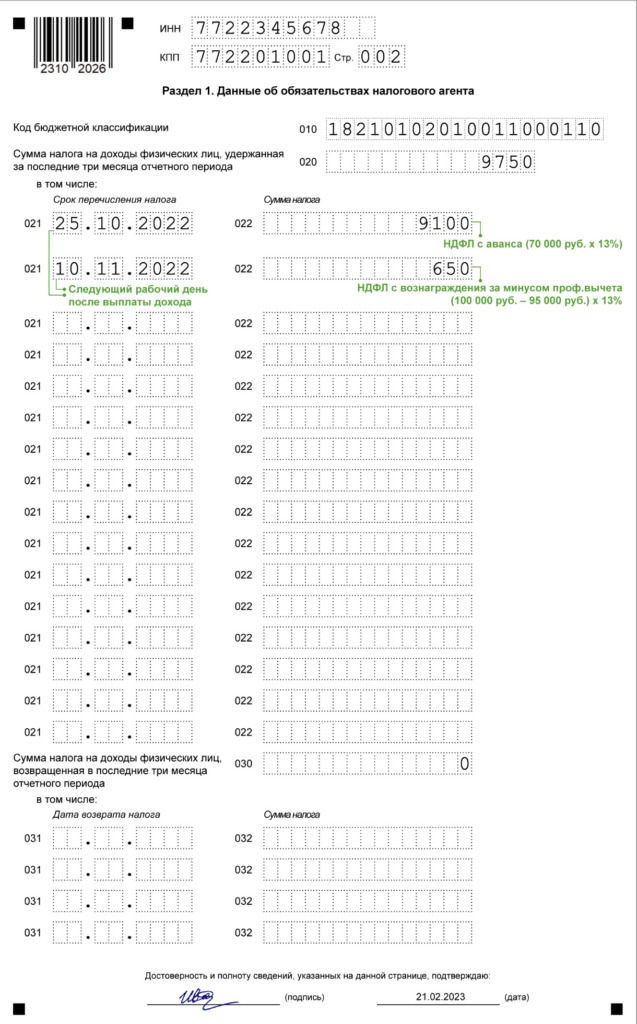

Пример. Как заполнить раздел 1 расчета 6-НДФЛ

Например, зарплата выплачена 29 декабря 2022 года. Срок уплаты НДФЛ – 30 декабря. Данную выплату зарплаты нужно отразить в разделе 1 расчета 6-НДФЛ за 2022 год так:

в строке 020 – общая по всем физическим лицам сумма НДФЛ, удержанная за январь-декабрь 2022 года;

в строке 021 – 30.12.2022;

в строке 022 – сумма НДФЛ с заработной платы за декабрь.

Раздел 2 расчета 6-НДФЛ

В этом разделе

указывают обобщенные по всем физлицам суммы дохода, исчисленного и удержанного НДФЛ нарастающим итогом с начала года по соответствующей ставке.

Обратите внимание, что раздел 2 может быть на нескольких страницах, если вы применяли разные ставки НДФЛ.

Раздел 2 построчно заполните так:

-

в поле 100 — ставка налога, с применением которой исчислены суммы налога.

-

в поле 105 — КБК по налогу.

-

в поле 110 — общая сумма начисленного дохода;

-

в поле 111 — общая сумма начисленного дохода в виде дивидендов;

-

в поле 112 — общая сумма начисленного дохода по трудовым договорам (например, премия, компенсация за неиспользованный отпуск, выплаты, имеющие социальный характер и др.);

-

в поле 113 –общая сумма начисленного дохода по гражданско-правовым договорам;

-

в поле 115 – обобщенная по всем высококвалифицированным специалистам сумма дохода из строк 112 и 113 по трудовым и гражданско-правовым договорам;

-

в поле 120 — общее количество физлиц, которым в отчетном периоде начислен облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же работника, количество физлиц не нужно корректировать;

-

в поле 121 — общее количество высококвалифицированных специалистов, которым вы в отчетном периоде начисляли доходы;

-

в поле 130 — общая сумму вычетов, уменьшающих доход;

-

в поле 140 – общая сумму исчисленного налога;

-

в поле 141 – общая сумму исчисленного налога на доходы в виде дивидендов;

-

в поле 142 – обобщенная по всем высококвалифицированным специалистам сумма исчисленного НДФЛ с начала года;

-

в поле 150 – общая сумму фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога;

-

в поле 155 – сумма налога на прибыль, подлежащая зачету в соответствии с пунктом 3.1 статьи 214 Налогового кодекса;

-

в поле 160 — общая сумма удержанного налога;

-

в поле 170 — общая сумма налога, не удержанная налоговым агентом;

-

в поле 180 — общая сумма налога, излишне удержанная налоговым агентом;

-

в поле 190 — общая сумма налога, возвращенная налоговым агентом.

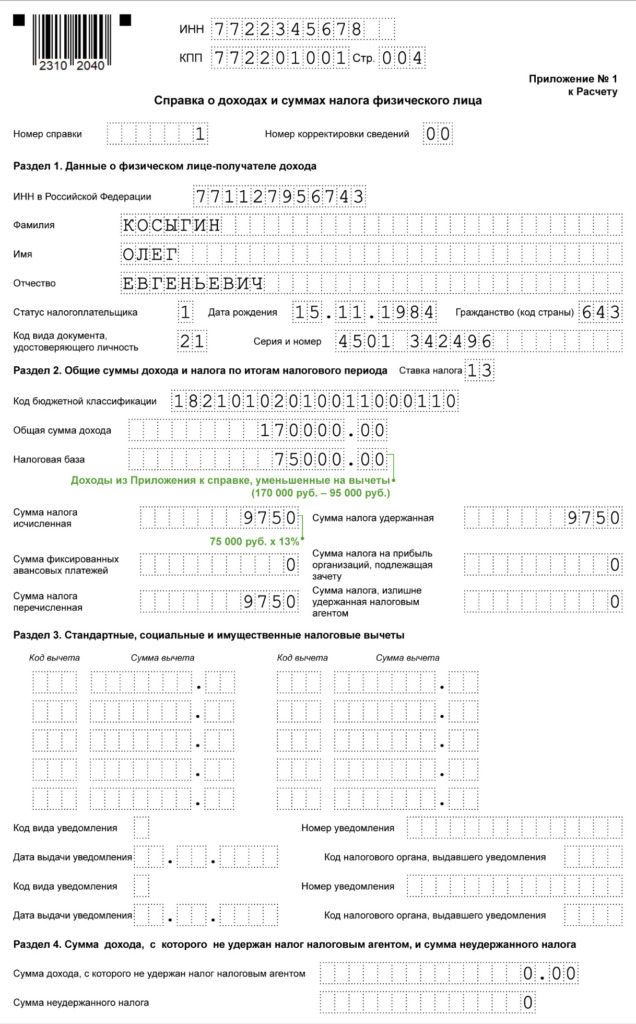

Приложение № 1 к расчету 6-НДФЛ

Приложение № 1 – это справка о доходах и суммах налогов каждого физлица, которому выплачен доход.

Она состоит из 4 разделов и приложения:

-

раздел 1

«Данные о физическом лице — получателе дохода». В нем укажите ИНН, ФИО, дату рождения и паспортные данные получателя дохода. -

раздел 2

«Общие суммы дохода и налога по итогам налогового периода». -

раздел 3

«Стандартные, социальные и имущественные налоговые вычеты». Отражаем всю информацию о вычетах. -

раздел 4

«Сумма дохода, с которого не удержан налог, и сумма неудержанного налога»; -

Приложение

«Сведения о доходах и соответствующих вычетах по месяцам налогового периода»

Непредставление работодателем – налоговым агентом в установленный срок расчета 6-НДФЛ в налоговую по месту учета влечет взыскание штрафа в размере 1000 рублей за каждый полный или неполный месяц со дня, установленного для его представления (п. 1.2 ст. 126 НК РФ).

Как заполнить отчет 6-НДФЛ: изучаем правила

Как заполнять форму 6-НДФЛ? Чтобы ответить на этот вопрос, нужно изучить порядок заполнения отчета.

С 09.04.2024 в силе форма и порядок, утв. приказом ФНС от 19.09.2023 № ЕД-7-11/649@ в ред. приказа ФНС от 09.01.2024 № ЕД-7-11/1@. До этой даты формально действовал бланк, рекомендованный письмом ФНС от 04.12.2023 № БС-4-11/15166@. Но по форме бланк из письма и из приказа идентичны.

Скачать бланк 6-НДФЛ для подготовки отчетности за 1 квартал 2025 года можно по приведенной ниже ссылке.

6-НДФЛ за 1 квартал 2025 года

Скачать

Как при помощи Контрольных соотношений проверить форму 6-НДФЛ, подробно рассказали эксперты «КонсультантПлюс». Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Порядок заполнения 6-НДФЛ в 2025 году

Заполнение 6-НДФЛ производится с учетом следующих требований:

- основание для заполнения отчета — данные налоговых регистров по НДФЛ (обязательных для ведения каждым налоговым агентом);

Образец заполнения налогового регистра для 6-НДФЛ вы найдете здесь.

- количество страниц отчета не ограничено и зависит от объема данных (с учетом предусмотренных отчетом строк и ячеек);

- на каждый показатель отчета — 1 поле;

- при отсутствии каких-либо суммовых показателей в предназначенных для них ячейках проставляется 0, а в незаполненных знакоместах проставляются прочерки;

- направление заполнения ячеек — слева направо;

- при оформлении бумажного варианта отчета не допускается: заполнение его разноцветными чернилами (можно только черными, фиолетовыми и синими), исправление ошибочных записей корректирующим карандашом (или иным средством), двусторонняя распечатка, а также применение приводящего к порче листов отчета способа их скрепления;

- для отчета, оформляемого с использованием программного обеспечения, допускается отсутствие границ знакомест и прочеркивания незаполненных ячеек, печать шрифтом Courier New высотой 16–18 пунктов, а изменение размеров расположения и размера значений реквизитов не допускается.

Инструкция по заполнению формы 6-НДФЛ в стандартных ситуациях

Когда работодатель выплачивает физическому лицу доход, у него автоматически появляется обязанность по оформлению 6-НДФЛ. Величина выплаченной суммы и количество выплат при этом не имеют значения. Как заполнить 6-НДФЛ?

Для прояснения ответа на данный вопрос рассмотрим наиболее распространенную ситуацию — получение работниками зарплаты.

Допускаются ли отрицательные значения в 6-НДФЛ? Ответ на данный вопрос дал советник государственной гражданской службы РФ 1 класса Морозов Д. А. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

Для отчета 6-НДФЛ понадобятся данные:

- о выплаченном всем работникам заработке;

- о наличии (отсутствии) и величине налоговых вычетов;

- о календарных датах выдачи зарплаты и суммах выплат по датам за последние 3 месяца.

Основная особенность заполнения 6-НДФЛ в 2025 году — наличие двух сроков уплаты НДФЛ в каждом месяце. Это особенность учтена как в первом, так и во втором разделе расчета: в них приводятся соответствующие строки под 6 сроков уплаты. К тому же:

- В разделе 1 отражаются показатели, формируемые нарастающим итогом с начала года: строки 020 и 030. Это совокупные с начала года сумма налога к перечислению и сумма НДФЛ, который был возвращен налогоплательщикам, соответственно. Дальнейшая расшифровка налога по срокам уплаты идет уже только в рамках последних трех месяцев отчетного периода.

- В разделе 2, который в целом заполняется нарастающим итогом с начала года, есть также детализация налога по срокам уплаты, которая приводится за последний квартал (строки 161-166 и 191-196).

По заработку, выдаваемому частями, заполнить 6-НДФЛ поможет материал «6-НДФЛ — если зарплата выплачивалась несколько дней».

См. также: «Как правильно отразить досрочную зарплату в 6-НДФЛ?».

Авансы в расчете 6-НДФЛ — 2025

В 2025 году НДФЛ с авансов по зарплате удерживается в общем порядке. Это связано с внесением изменений в Налоговый кодекс (п. 2 ст. 223 НК РФ), которые вступили в силу 1 января 2023 г. С этого момента датой фактического получения доходов в виде заработной платы является день ее выплаты, а не последний день месяца, как раньше. Таким образом, с каждой выплаты зарплаты, в том числе и с аванса, работодателю необходимо удерживать НДФЛ.

В 6-НДФЛ авансы отражаются с учетом новых сроков уплаты налога:

- налог, удержанный с 1 по 22 число месяца, уплачивается до 28 числа этого месяца ;

- удержанный с 23 по последнее число месяца — до 5 числа следующего месяца;

- удержанный с 23 по 31 декабря — до последнего рабочего дня года.

Подробнее см. здесь.

Заполнение первого раздела 6-НДФЛ в 2025 году

Формирование первого раздела 6-НДФЛ регламентируется разделом III порядка заполнения.

В 2025 году в строке 020 отражается общая по всем физлицам сумма НДФЛ, подлежащая перечислению с начала года. То есть с 1 января по 31 марта — в расчете за 1 квартал, с 1 января по 30 июня — за полугодие, с 1 января по 30 сентября — за 9 месяцев, с 1 января по 31 декабря — за год.

Затем идет детализация НДФЛ по шести срокам перечисления:

|

Строка/отчетный период |

1 квартал |

Полугодие |

9 месяцев |

Год |

|

021 |

НДФЛ, удержанный с 1 по 22 января |

НДФЛ, удержанный с 1 по 22 апреля |

НДФЛ, удержанный с 1 по 22 июля |

НДФЛ, удержанный с 1 по 22 октября |

|

022 |

НДФЛ, удержанный с 23 по 31 января |

НДФЛ, удержанный с 23 по 30 апреля |

НДФЛ, удержанный с 23 по 31 июля |

НДФЛ, удержанный с 23 по 31 октября |

|

023 |

НДФЛ, удержанный с 1 по 22 февраля |

НДФЛ, удержанный с 1 по 22 мая |

НДФЛ, удержанный с 1 по 22 августа |

НДФЛ, удержанный с 1 по 22 ноября |

|

024 |

НДФЛ, удержанный с 23 по 28 февраля (в високосном году по 29 февраля) |

НДФЛ, удержанный с 23 по 31 мая |

НДФЛ, удержанный с 23 по 31 августа |

НДФЛ, удержанный с 23 по 30 ноября |

|

025 |

НДФЛ, удержанный с 1 по 22 марта |

НДФЛ, удержанный с 1 по 22 июня |

НДФЛ, удержанный с 1 по 22 сентября |

НДФЛ, удержанный с 1 по 22 декабря |

|

026 |

НДФЛ, удержанный с 23 по 31 марта |

НДФЛ, удержанный с 23 по 30 июня |

НДФЛ, удержанный с 23 по 30 сентября |

НДФЛ, удержанный с 23 по 31 декабря |

Далее аналогично по 6 срокам уплаты разносятся суммы возвращенного НДФЛ. Еще раз отметим, что строка 030 теперь заполняется нарастающим итогом с начала года.

Значения строк 020-026 не уменьшаются на соответствующие суммы возврата НДФЛ из строк 030-036.

Заполнение раздела 1 и раздела 2 формы 6-НДФЛ в 2025 году на примере смотрите в КонсультантПлюс. Пробный доступ к системе бесплатный:

Нестандартные ситуации в 6-НДФЛ: как правильно заполнить?

Заполнение формы 6-НДФЛ в нестандартных ситуациях вызывает множество вопросов у специалистов, в обязанности которых входит НДФЛ-отчетность.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы отражаете в 6-НДФЛ материальную помощь. Если доступа нет, получите бесплатный пробный доступ и переходите в Готовое решение.

Рассмотрим отдельные виды нестандартных ситуаций.

Декретное пособие в 6-НДФЛ

Выплата декретных сейчас осуществляется СФР в рамках прямых выплат. При этом часть работодателей стремится поддержать будущих матерей и компенсирует им потерю в заработке при выходе в отпуск по беременности и родам.

При отражении в 6-НДФЛ подобного рода выплат необходимо учитывать следующее:

- пособие по беременности и родам (декретные) — это доход работницы, не облагаемый НДФЛ;

- но доплата декретнице до ее фактического заработка пособием не считается и облагается НДФЛ в полной сумме, что требует отражения в 6-НДФЛ.

Такие выплаты отражаются в 6-НДФЛ в периоде фактического получения.

Подробнее о декретных в 6-НДФЛ читайте здесь.

Авансы по договору ГПХ

Привлечение физических лиц для выполнения работ (оказания услуг) часто практикуется работодателями, если выполняемые работы носят разовый характер или в штате отсутствуют специалисты нужной квалификации.

В таких ситуациях между заказчиком и исполнителем заключается договор гражданско-правового характера (ГПХ), одним из условий которого может быть соглашение о выплате авансов в процессе выполнения работ.

Аванс по договору ГПХ является получением дохода в целях исчисления НДФЛ и требует отражения в 6-НДФЛ.

Например, если в течение квартала исполнителю были выплачены 3 аванса и произведен окончательный расчет, все эти 4 события необходимо отразить в 6-НДФЛ.

Как правильно отразить договор подряда в 6-НДФЛ, мы рассказали в этой статье.

Подарок пенсионеру

Часто работодатели не оставляют без внимания бывших работников — пенсионерам дарят подарки и оказывают иную материальную помощь. Такая обязанность обычно закрепляется в коллективном договоре или ином внутреннем акте. Для 6-НДФЛ это означает следующее:

- стоимость подарка отражается в отчете по стр. 120;

- при расчете НДФЛ применяется вычет (не более 4 000 руб. за налоговый период) — его необходимо указать в стр. 130;

- исчисленный налог (стр. 140) рассчитывается с разницы между стоимостью подарка и налоговым вычетом с применением ставки 13%;

- если налог удержан, его указывают в строке 160 раздела 2, а также в разделе 1 — исходя из срока уплаты;

- если денежные доходы пенсионеру не выдавались и удержать НДФЛ нет возможности, то в разделе 1 такой доход не находит отражения, при этом заполняется строка 170 раздела 2.

О том, как проверяется сформированный отчет, читайте в материале «Как проверить 6-НДФЛ на ошибки?».

«Зарплатная» предоплата: образец в 6-НДФЛ-2022. НЕАКТУАЛЬНО С 2023 ГОДА

При заполнении 6-НДФЛ необходимо учитывать все облагаемые НДФЛ доходы физических лиц. «Зарплатный» аванс является для каждого работника таким доходом. Однако до 2023 года в целях исчисления НДФЛ он обладал следующими отличительными признаками:

- аванс — это выплачиваемая заранее часть «зарплатного» дохода, НДФЛ с которого отдельно не определяется, не удерживается и не перечисляется в бюджет;

- аванс в 6-НДФЛ отдельно не отражается, а входит в общий заработок, начисленный за весь прошедший месяц (аванс + окончательный расчет) — эта совокупная сумма и находит отражение в отчете;

- датой отражения аванса в 6-НДФЛ является день начисления заработка — по п. 2 ст. 223 НК РФ он выпадает на последний день месяца, за который производится начисление зарплаты.

См. также: «Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?».

Рассмотрим особенности отражения аванса в 6-НДФЛ (пример заполнения).

В ООО «Рустранс» трудятся 38 человек: водители, курьеры, диспетчеры. Ежемесячная совокупная сумма заработка всех сотрудников фирмы составляет 912 000 руб., за 12 месяцев — 10 944 000 руб.

Аванс выдается в фиксированной сумме (каждому работнику по 10 000 руб.), а окончательный расчет осуществляется персонально в соответствии с отработанным временем и тарифной ставкой (окладом).

Выдача заработанных денег производится в установленные Положением об оплате труда ООО «Рустранс» сроки:

- аванс — 20-го числа каждого месяца;

- окончательный расчет — 5-го числа месяца, следующего за отработанным.

Для упрощения примера примем, что сотрудники ООО «Рустранс» прав на вычеты не имеют и кроме аванса и окончательного расчета в текущем периоде иных доходов не получали.

Раздел 2 декларации 6-НДФЛ будет иметь следующий вид:

- стр. 100 — «зарплатная» ставка налога (13%);

- стр. 110 — общая сумма начисленного заработка 10 944 000 руб. (912 000 руб. × 12 мес.);

- стр. 140 и стр. 160 — рассчитанный и удержанный «зарплатный» НДФЛ = 1 422 720 руб. (10 944 000 руб. × 13%). Строка 160 равна строке 140, так как зарплата за декабрь была выдана раньше, 30.12.2022 в связи с тем, что с 31 декабря 2022 г. уходят отдыхать на все январские праздники.

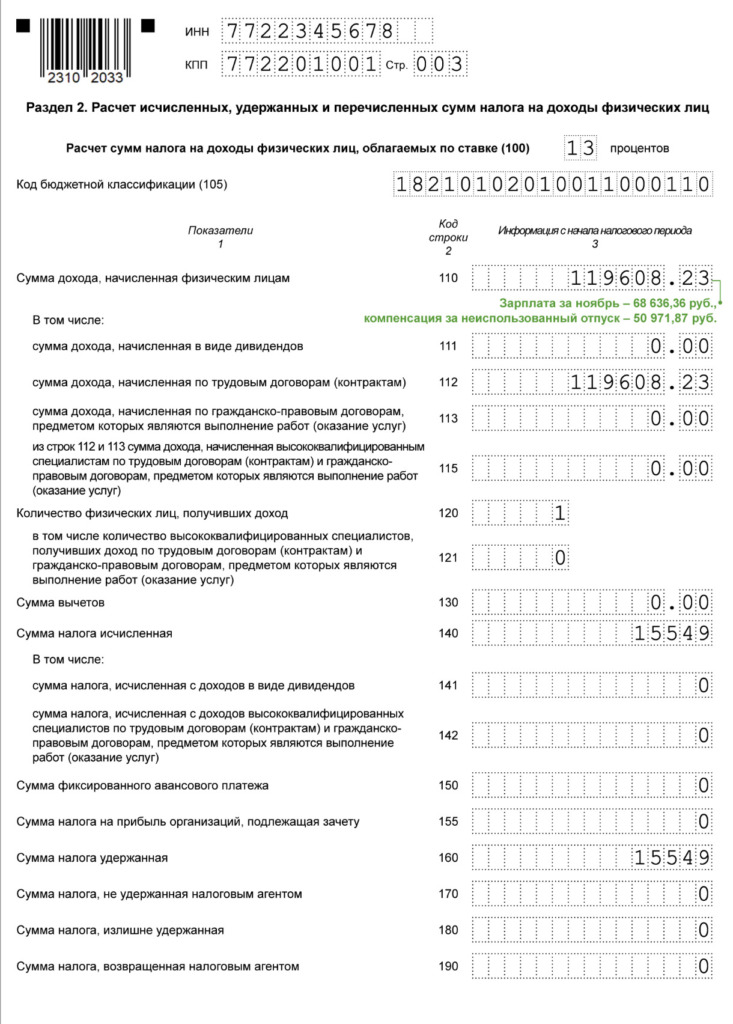

Образец заполнения 6-НДФЛ за 4 квартал 2022 года (2 раздел) представлен ниже:

Итоги

На все случаи отражения дохода и подоходного налога в 6-НДФЛ инструкция едина — она утверждена приказом ФНС. А необычные и сложные вопросы оформления 6-НДФЛ налоговики и чиновники разъясняют отдельными письмами.

Об отражении в 6-НДФЛ различных выплат вам расскажут наши материалы:

- «Как правильно отразить в форме 6-НДФЛ отпускные?»;

- «Форма 6-НДФЛ — компенсация за неиспользованный отпуск»;

- «Как в форме 6-НДФЛ отражается материальная выгода?» и др.

В феврале 2023 года наступает срок сдачи годового отчета 6-НДФЛ за 2022 год. Расскажем об особенностях его заполнения, сроках сдачи и приведем образец заполнения с комментариями. На наглядных примерах вы можете посмотреть как отражать в годовом 6-НДФЛ зарплату за декабрь и январь, премии, отпускные, больничные, подарки, дивиденды и многое другое. Также особое внимание уделим 4 кварталу 2022 года в составе годового 6-НДФЛ.

Сдавать расчеты по форме 6-НДФЛ должны все налоговые агенты. Как правило, налоговые агенты – это работодатели, которые платят физлицам доход по трудовым или гражданско-правовым договорам.

Но если организация или ИП не начисляли и не выдавали деньги физлицам, то статуса у них такого нет и расчет 6-НДФЛ, в том числе нулевой, им представлять не нужно.

Срок сдачи 6-НДФЛ за 2022 год

С 1 января 2023 года действуют новые сроки сдачи расчета 6-НДФЛ:

- за I квартал, полугодие и девять месяцев – не позднее 25-го числа месяца, следующего за отчетным периодом;

- расчет за год – не позднее 25 февраля следующего года.

Новые сроки применяйте ко всем отчетам, которые будете сдавать в 2023 году и последующих годах, в том числе к расчету 6-НДФЛ за 2022 год.

Таким образом, годовой 6-НДФЛ за 2022 год нужно сдать не позднее 27 февраля 2022 года (25 число – это выходной).

Также см. “Все сроки сдачи 6-НДФЛ в 2023 году“.

Какую форму (бланк) использовать

Расчет 6-НДФЛ за 2022 год представляйте по «старой» форме, утвержденной приказом ФНС от 15.10.2020 № ЕД-7-11/753.

Расчет 6-НДФЛ за 4 квартал 2022 года состоит:

- из титульного листа;

- раздела 1 «Данные об обязательствах налогового агента»;

- раздела 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»;

- приложения № 1 к расчету «Справка о доходах и суммах налогов физлица» (замена 2-НДФЛ).

СКАЧАТЬ БЛАНК 6-НДФЛ ЗА 2022 ГОД

С отчетности за I квартал 2023 года действует скорректированная форма в редакции приказа ФНС от 29.09.2022 № ЕД-7-11/881@.

Переходящая зарплата декабрь/январь

Аванс за декабрь 2022 года включите в разд. 2 и в справку о доходах за 2022 г. Зарплату за вторую половину декабря, выплаченную в январе, 2023 года в 6-НДФЛ за 2022 г. не показывайте. Ее надо включить в 6-НДФЛ за 1 кв. 2023 г., при этом в разд. 1 покажите налог со всей декабрьской зарплаты, включая аванс (Письма ФНС от 11.01.2023 N ЗГ-3-11/125@, от 28.12.2022 N ЗГ-3-11/14974@).

Декабрьскую зарплату, отпускные и больничные, выплаченные в декабре, отразите в разд. 1, 2 и в справках о доходах за 2022 г. Срок перечисления налога для зарплаты, выплаченной 30 или 31 декабря, и для декабрьских отпускных и больничных – 09.01.2023.

Подробнее см. “Зарплата за декабрь 2022 года в расчете 6-НДФЛ за 4 квартал 2022 года“.

Образец заполнения 6-НДФЛ за 2022 год

Вся информация про заполнение 6-НДФЛ за 2022 год есть в Консультант Плюс

В разд. 1 включайте НДФЛ, который удержали или вернули работникам в 4 кв.

Раздел 2 с данными о суммах дохода, исчисленного и удержанного налога заполняйте нарастающим итогом с начала года.

Справку о доходах заполните по каждому человеку, получавшему от вас доходы в 2022 г. Если были разные ставки, заполните по каждой отдельные разд. 2 и Приложения. По доходам, с которых не удержан налог, заполните разд. 4.

Более подробно данный образец разобран в системе Консультант Плюс по ссылке.

Далее разберемся с инструкцией по заполнению 6-НДФЛ за 2022 год в различных ситуациях. Еще больше информации и примеров по заполнению годовой отчетности по НДФЛ за 2022 год есть в системе Консультант Плюс.

Смотрите примеры по заполнению 6-НДФД за 2022 год с комментариями экспертов.

Некоторые из примеров ниже разобраны в системе Консультант Плюс в материале “6-НДФЛ за 2022 год: примеры заполнения” по ссылке.

Премии

Премии – ежемесячную показывайте так же, как зарплату; квартальные, годовые, разовые включите в 6-НДФЛ, если они выплачены в 2022 г. В поле 021 укажите следующий рабочий день после выплаты премии. Когда перечислен налог, неважно.

Отпускные

Отпускные включайте в 6-НДФЛ, только если они выплачены в 2022 г. В поле 021 укажите последний день месяца выплаты, а если это выходной – ближайший следующий за ним рабочий день (Письмо ФНС от 01.12.2020 N БС-4-11/19702@).

Больничные

Больничные включайте в 6-НДФЛ, только если они выплачены в 2022 г. В поле 021 укажите последний день месяца выплаты, а если это выходной – ближайший рабочий день.

Материальная помощь

Матпомощь в поле 110 показывайте в полной сумме, а необлагаемую часть (до 4 000 руб. или 50 000 руб.) – в поле 130. Полностью необлагаемую матпомощь в 6-НДФЛ не включайте.

Имущественный вычет

Имущественный вычет, предоставленный в 2022 г., включите в поле 130, а возвращенный работнику НДФЛ в поле 190. В поле 030 покажите общую сумму возвращенного налога, а в полях 031 – 032 – с разбивкой по датам.

На возвращенный работнику НДФЛ уменьшите текущие платежи по всем работникам. Но удержанный с их доходов НДФЛ в поле 160 покажите полностью. Если он будет больше перечисленного, это нормально.

Выплаты при увольнении

Все выплаты при увольнении – компенсацию за неиспользованный отпуск, зарплату за месяц увольнения и выходное пособие включайте в поле 112. Выходные пособия показывайте только в облагаемой сумме.

Доход в натуральной форме

Доход в натуральной форме включайте в поле 110, а исчисленный с него НДФЛ – в поле 140. Зарплату в натуральной форме дополнительно покажите в поле 112. В поле 160 и разд. 1 включите НДФЛ в периоде удержания. А если налог не удержан, показывайте его в поле 170.

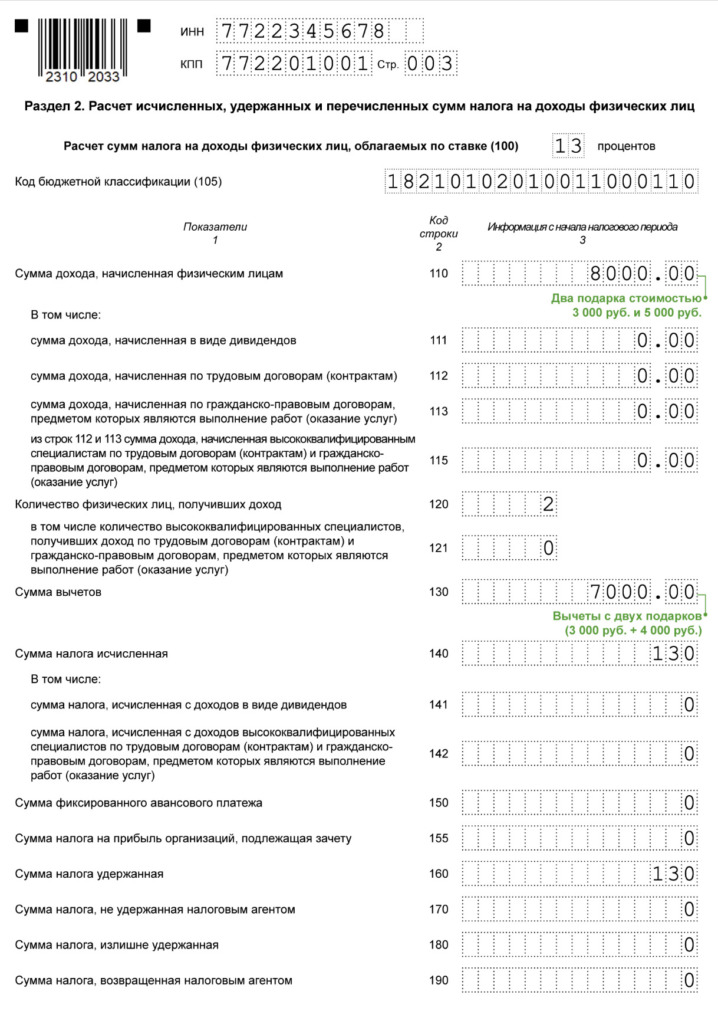

Подарки

Все подарки, врученные в 2022 г., даже не облагаемые НДФЛ, включайте в поле 110. Вычет с подарков покажите в поле 130.

Выплаты по ГПД

Вознаграждения и авансы по ГПД включайте в 6-НДФЛ, если они выплачены в 2022 г. Когда подписан акт к договору, неважно. Все выплаты покажите в поле 113. В разд. 1 включите НДФЛ со сроком удержания в отчетном квартале (Письмо УФНС по г. Москве от 16.01.2019 N 20-15/003917@).

Дивиденды

Дивиденды, выплаченные в 2022 г., покажите в поле 111, исчисленный с них НДФЛ – в поле 141. Если уменьшали НДФЛ на налог на прибыль, сумму уменьшения укажите в поле 155, НДФЛ к уплате – в полях 022 и 160.

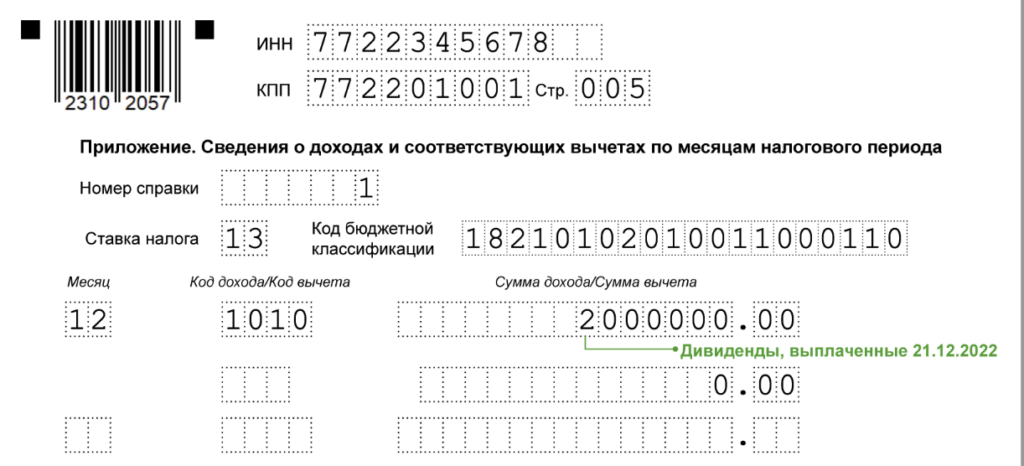

В Справке о доходах дивиденды отражайте в разд. 2 вместе с другими доходами, а в Приложении – отдельно с кодом 1010. Сумму уменьшения укажите в поле “Сумма налога на прибыль” (Письмо ФНС от 04.08.2021 N СД-4-11/11028@).

Видео: 6-НДФЛ за 2022 год по новым правилам

Важные документы

Скачать 6-НДФЛ за 2022 индивидуального предпринимателя

Скачать документ