Источник дивидендов ООО

Дивиденды (или же доходы от использования чистой прибыли) — доходы, получение которых доступно участникам ООО (п. 1 ст. 28 закона «Об ООО» от 08.02.1998 № 14-ФЗ). Соответственно, для выдачи такого дохода необходимо, прежде всего, наличие чистой прибыли. Она определяется по данным бухучета (письмо Минфина РФ от 20.09.2010 № 03-11-06/2/147).

Упростите себе работу с начислением, выплатой и налогообложением дивидендов. Получите прямо сейчас пробный бесплатный доступ к Путеводителю от экспертов КонсультантПлюс. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

У ООО есть возможность выбрать периодичность выплаты дивидендов учредителям: поквартально, по полугодиям или за год — в зависимости от размера чистой прибыли за каждый из этих периодов. Учитывая, что прибыль считают нарастающим итогом за год, окончательная ее сумма будет известна по завершении отчетного периода, и только тогда можно будет установить окончательную сумму возможных к выплате доходов. Поэтому во избежание ситуаций, когда выплаченные в течение года дивиденды превысят допустимую их сумму по году, лучше распределять их по завершении года по результатам утвержденной годовой бухотчетности.

ВНИМАНИЕ! Минфин больше не требует переквалифицировать промежуточные дивиденды в безвозмездно полученное имущество, в случае, когда чистая прибыль по году оказалась меньше дивидендов, выплаченных за квартал, полугодие или 9 месяцев.

О том, в каких случаях бухотчетность ООО может иметь упрощенную форму, читайте в материале «Упрощенная бухгалтерская отчетность для малых предприятий за 2024 год».

Что нужно для выплаты дивидендов?

Правила выплаты дивидендов учредителям ООО в 2025 году по-прежнему базируются на ограничениях, содержащихся в ст. 29 закона № 14-ФЗ и требующих:

- полной оплаты УК;

- полной выплаты его доли выбывающему участнику;

- превышения величины чистых активов над суммой УК и резервного фонда, в том числе и после выдачи дивидендов;

ВАЖНО! Если до или после принятия решения о выплате дивидендов величина чистых активов меньше уставного капитала и резервного фонда, налоговики могут переквалифицировать дивиденды в зарплату и доначислить страховые взносы, поскольку в таких обстоятельствах закон запрещает распределять чистую прибыль. Судьи такое решение могут поддержать (см. постановление Одиннадцатого арбитражного апелляционного суда от 02.02.2022 по делу № А55-12841/2021).

- отсутствия признаков банкротства, в том числе и после выдачи дивидендов.

Соответствие этим ограничениям должно иметь место как на дату возникновения решения о выдаче, так и на момент выплаты дохода. Если решение уже принято, а к моменту выдачи условия таковы, что не позволяют осуществить выплату, то она будет сделана после исчезновения этих условий (п. 2 ст. 29 закона № 14-ФЗ).

Решение относительно выплат принимают сами участники, созывая общее собрание. Проводят его не ранее, чем за соответствующий период будет составлена бухотчетность, позволяющая судить о соответствии установленным законом ограничениям. По году отчетность должна быть утверждена. Собрание, на котором это делают, созывают не ранее 1 марта и не позднее 30 апреля года, идущего за ним (ст. 34 закона № 14-ФЗ). К этому собранию обычно приурочивают и вопрос распределения дивидендов.

Факт проведения собрания оформляют протоколом, составленным по принятой в ООО форме, в котором относительно дивидендов должна присутствовать следующая информация:

- указание на год, за который хотят выплатить доход участникам;

- сумма, отведенная на дивиденды;

- форма выдачи и срок осуществления выплат.

В протоколе допустимо указание единой суммы, предназначающейся к выплате, т. к. в ООО порядок, согласно которому осуществляется распределение дивидендов, либо отражен в уставе, либо является результатом раздела в пропорции к долям (п. 2 ст. 28 закона № 14-ФЗ).

Формой выдачи, помимо денежной, может стать имущественная. Однако выдача имуществом приравнивается к реализации (письмо Минфина РФ от 07.02.2018 № 03-05-05-01/7294, от 25.08.2017 № 03-03-06/1/54596, от 17.12.2009 № 03-11-09/405) и будет очень невыгодной с точки зрения налогообложения. Поэтому предпочтительны денежные платежи.

См. также «Нужно ли начислять НДС при выдаче зарплаты или дивидендов имуществом?»

Срок выдачи либо содержится в уставе, либо устанавливается собранием. Но он не может выходить за пределы периода в 60 дней с даты собрания, вынесшего решение по выплатам (п. 3 ст. 28 закона № 14-ФЗ). Если срок нигде не зафиксирован, то считается, что он равен 60 дням.

В случае наличия в ООО единственного учредителя необходимость созыва собрания отсутствует, и о протоколе речь не идет. Его заменяет решение учредителя.

Подробнее читайте в статье «Решение о выплате дивидендов ООО — образец и приказ».

Распределение дивидендов

При наличии единственного учредителя вопрос распределения не встает. Он получает всю выделенную на цели выплат сумму.

Если участников несколько, распределение чаще всего будет пропорциональным доле вклада в УК. Величину дивидендов, приходящуюся на каждого, определяют умножением общей выделенной для распределения суммы на процент, отражающий долю участия.

Если распределение не будет соответствовать пропорции или алгоритму, установленному уставом, то в отношении выплат физлицам это может привести к спорам с ФНС по страховым взносам: они не начисляются на суммы законно выплаченных дивидендов, а суммы превышений будут сочтены обычным доходом, для которого эти начисления обязательны. Суды налоговиков в этом вопросе поддерживают. Например, в деле, рассмотренном Первым арбитражным апелляционным судом (постановление от 18.07.2022 по делу № А43-42071/2021) выяснилось, что дивиденды рассчитывались не в равных пропорциях. Это указывало на том, что размер выплат зависел от трудового вклада участника. Следовательно, это были не дивиденды, а зарплата, подлежащая обложению взносами.

ВАЖНО! Не выплачивайте промежуточные дивиденды до того, как оформлено решение о распределении прибыли. Иначе налоговики могут переквалифицировать их в иные выплаты и доначислить взносы. В этом вопросе их поддерживают суды. Подробнее см. здесь.

На что обратить внимание при распределении чистой прибыли предприятия, читайте в статье «Какой порядок распределения чистой прибыли (нюансы)?».

Порядок выплаты дивидендов

Важно! С 4 мая 2022 г. введены ограничения на выплату дивидендов — разъясняет КонсультантПлюс

Установлен временный порядок, по которому российские ООО исполняют обязательства по выплате прибыли участникам — иностранным лицам, связанным с иностранными лицами, или подконтрольным им лицам (кроме случаев, когда место регистрации подконтрольных лиц — РФ). Выплата производится по п. п. 2 — 9 Указа Президента РФ от 05.03.2022 N 95. Банк России и Минфин России могут выдавать разрешения, освобождающие от соблюдения такого порядка, и определить иной порядок (п. п. 1 — 3 Указа Президента РФ от 04.05.2022 N 254).

Чтобы получить разрешение…

Подробнее о выплате дивидендов в период действия ограничений читайте в Готовом решении. Пробный доступ к системе бесплатный.

Фактическую выплату дивидендов в 2025 году, как и ранее, осуществляют с удержанием налога. Правила налогообложения применяют независимо от года, за который происходит начисление, к платежам, произведенным в 2025 году:

- НДФЛ у физлиц — 13% (п. 1 ст. 224 НК РФ) для граждан РФ и 15% (п. 3 ст. 224 НК РФ) для нерезидентов, а также при превышении порога в 2 400 000 руб. выплаченных дивидендов в отчетном году. О том, что изменилось в налогообложении дивидендов подоходным налогом в 2025 году, узнайте из этого материала;

- налога на прибыль у юрлиц — 13% (подп. 2 п. 3 ст. 284 НК РФ) для российских фирм и 15% (подп. 3 п. 3 ст. 284 НК РФ) для иностранных юрлиц.

Если ООО, выдающее дивиденды, является также и их получателем, то для дивидендов, выплачиваемых после 31.12.2020 установлен новый порядок зачета налога на прибыль в счет НДФЛ (п.3.1 ст. 214 НК РФ).

Чтобы рассчитать НДФЛ к уплате, воспользуйтесь формулой:

∑НП — сумма налога на прибыль, удержанного с дивидендов, полученных российской организацией, которая рассчитывается пропорционально доле участия физлица в этой организации. Определить показатель ∑НП можно по формуле:

Чтобы определить базу для суммы налога к зачету, нужно выбрать наименьшую величину из двух баз:

- сумма дивидендов, начисленная физлицу-получателю;

- часть суммы полученных дивидендов, которая приходится на физлицо-получателя дивидендов, рассчитываемая по формуле:

ПРИМЕР от КонсультантПлюс:

ООО приняло решение о распределении прибыли в размере 2 500 000 руб. следующим участникам общества:

— физическому лицу, которое является резидентом РФ, — в размере 500 000 руб.;

— российской организации — в размере 2 000 000 руб.

Другая организация, в которой участвует ООО, начислила ему дивиденды в размере 1 000 000 руб. С них был удержан налог на прибыль у источника выплаты в сумме 130 000 руб. Размер дивидендов, полученных ООО, составил 870 000 руб. (1 000 000 руб. — 130 000 руб.). Других дивидендов в отчетном году ООО не получало. Ранее полученные дивиденды были учтены при определении сумм налога, подлежащих удержанию из доходов участников, в прошлых периодах.

НДФЛ с дивидендов физического лица был рассчитан следующим образом:… Читайте продолжение примера, получив пробный демо-доступ к системе КонсультантПлюс. Это бесплатно.

Подробнее о расчете налога с дивидендов читайте в статьях:

- «Как правильно рассчитать налог на дивиденды?»;

- «Особенности расчета дивидендов для определения налога на прибыль»;

- «Порядок расчета дивидендов при УСН».

Оплату налога на прибыль осуществляют не позднее 28-го числа месяца, следующего за месяцем выплаты дивидендов. В 2025 г. подоходный налог нужно заплатить до 28 числа текущего месяца, если дивиденды выплачиваются в период с 1 по 22 число, до 5 числа следующего месяца, если выплаты происходят с 23 по по последнее число месяца, и до последнего рабочего дня года, если выплату осуществляют в период с 23 по 31 декабря.

Налоговые аспекты, а также бухучет при выплате дивидендов, подробно рассмотрели эксперты КонсультантПлюс. Вы можете получить бесплатный пробный доступ к системе и перейти к Путеводителю.

Если дивиденды не получены участником в установленный решением срок, то он может обратиться за ними в течение 3 лет (или 5 лет, если оговорка по этому сроку есть в уставе) с даты завершения 60-дневного срока, отведенного на оплату (п. 4 ст. 28 закона № 14-ФЗ). По прошествии срока, установленного для обращения, требования о выплате не исполняют, а сумму неистребованных дивидендов возвращают в состав прибыли.

Отчетность при дивидендах

Выплату дивидендов в ООО сопровождает представление отчетности:

1) по НДФЛ — в виде расчета 6-НДФЛ, подаваемого в ИФНС ежеквартально не позже 25 числа месяца, идущего за отчетным кварталом, и (по году) до 25 февраля года, наступающего за отчетным, годовой расчет с налогового периода 2021 года включает справки о доходах (бывшие 2-НДФЛ);

Подробнее о внесении данных по дивидендам в форму 6-НДФЛ читайте в материале «Как правильно отразить дивиденды в форме 6-НДФЛ?».

2) по прибыли — в виде декларации, в которую кроме титульного листа входят подраздел 1.3 раздела 1 и лист 03, сдаваемой в ИФНС в сроки, установленные для такой отчетности: промежуточной — до 25 числа месяца, идущего за отчетным периодом, окончательной (по году) — до 25 марта последующего года.

О заполнении листа 03 подробнее читайте в статье «Как заполнить налоговую декларацию по налогу на прибыль».

Обобщенную информацию об отчетности в налоговую инспекцию по дивидендам мы представили в статье «Какую отчетность сдавать по дивидендам».

Итоги

Порядок выплаты дивидендов учредителям в 2025 году не изменился, но в связи с санкциями были введены некоторые ограничения. До принятия решения о выплате дивидендов необходимо проверить, не нарушаются ли ограничения, при которых выплата невозможна.

Налогообложение операций по выплате дивидендов зависит от формы их выплаты, срока владения долей в уставном капитале, того, получало ли ООО дивиденды от других компаний, и того, кем является получатель дивидендов — российской или иностранной организацией / физическим лицом.

Значительные изменения с 2021 года приняты в части расчета НДФЛ. Во-первых, при выплате дивидендов свыше 5 млн руб. стала применяться прогрессивная ставка 15%. Во-вторых, был утвержден новый порядок зачета налога на прибыль в счет НДФЛ, удерживаемого из дивидендов. С 2025 года ставка 15% применяется к доходам в виде дивидендов от 2,4 млн руб.

Алоэ экстракт жидкий (раствор для подкожного введения), инструкция по медицинскому применению РУ № ЛП-001319

Дата последнего изменения: 18.10.2021

Особые отметки:

Содержание

- Действующее вещество

- Нозологическая классификация (МКБ-10)

- Фармакологическая группа

- Лекарственная форма

- Состав

- Описание лекарственной формы

- Фармакологические свойства

- Показания

- Противопоказания

- Применение при беременности и кормлении грудью

- Способ применения и дозы

- Побочные действия

- Взаимодействие

- Передозировка

- Особые указания

- Форма выпуска

- Условия отпуска из аптек

- Условия хранения

- Срок годности

- Производитель

- Аналоги (синонимы) препарата Алоэ экстракт жидкий

- Заказ в аптеках Москвы

Действующее вещество

Фармакологическая группа

Лекарственная форма

Раствор,

для подкожного введения.

Состав

Активный компонент:

Алоэ

экстракт сухой (с содержанием суммы производных антрацена в пересчете на алоэ‑эмодина

не менее 0,5%) — 4 мг;

Вспомогательные вещества:

Натрия

хлорид — 8,5 мг, вода для инъекций — достаточное количество до получения

1 мл экстракта.

Описание лекарственной формы

Раствор

от светло-желтого до коричневато-красного цвета с характерным запахом.

Допускается наличие опалесценции или осадка, который при встряхивании образует

опалесценцию.

Фармакологические свойства

Биогенный

стимулятор. Оказывает адаптогеное, общетонизирующее, противовоспалительное

действие. Улучшает клеточный метаболизм, трофику и регенерацию тканей, повышает

общую неспецифическую резистентность организма и устойчивость тканей, слизистых

оболочек и кожи к действию повреждающих агентов, ускоряет процессы регенерации.

Обладает некоторой противомикробной активностью в отношении стрептококков, стафилококков,

брюшнотифозной и дизентерийной палочек, иммуностимулирующими свойствами.

Показания

В

качестве биогенного стимулятора в комплексной терапии хронических заболеваний:

в гастроэнтерологии (язвенная болезнь желудка и двенадцатиперстной кишки), дыхательных

путей (хронический бронхит, пневмония), в гинекологии (аднексит, эндометрит),

трофические язвы.

Противопоказания

Повышенная

чувствительность к компонентам, входящим в состав препарата, выраженное

нарушение функции почек, хроническая сердечная недостаточность, артериальная

гипертензия, острые воспалительные заболевания органов желудочно-кишечного

тракта, беременность, период грудного вскармливания, возраст до 18 лет

(отсутствуют данные по эффективности и безопасности применения препарата у детей).

Применение при беременности и кормлении грудью

Препарат

противопоказан при беременности и в период грудного вскармливания.

Способ применения и дозы

Подкожно.

Ежедневно

по 1 мл (максимальная суточная доза — 3–4 мл). Курс лечения

20–30 инъекций.

По

рекомендации врача возможно проведение повторного курса через 2–3 месяца.

Побочные действия

Реклама: ООО «РЛС-Патент», ИНН 5044031277

Нежелательные

реакции распределены в соответствии с классификацией поражения органов и систем

органов согласно словарю MedDRA.

Нарушения со стороны иммунной системы:

аллергические реакции.

Нарушения со стороны обмена веществ и питания:

гипертермия.

Нарушения со стороны сосудов:

повышение артериального давления.

Нарушения со стороны желудочно-кишечного тракта:

диарея.

Взаимодействие

При

длительном применении препарата возможно уменьшение содержания калия в

организме, что может способствовать усилению действия сердечных гликозидов и

антиаритмических препаратов.

При

одновременном применении препарата и тиазидных диуретиков, «петлевых»

диуретиков, препаратов солодки, кортикостероидов повышается риск развития

дефицита калия.

Передозировка

Возможно

усиление дозозависимых побочных эффектов.

Лечение

Симптоматическое.

Особые указания

При

болезненности инъекций вводят предварительно 0,5 мл 2% раствора новокаина.

Влияние на способность управлять

транспортными средствами, механизмами

Применение

препарата не оказывает влияния на способность к выполнению потенциально опасных

видов деятельности, требующих повышенной концентрации внимания и быстроты

психомоторных реакций (управление транспортными средствами, работа с

движущимися механизмами, работа диспетчера, оператора).

Форма выпуска

Раствор

для подкожного введения.

По

1 мл в ампулы нейтрального стекла или бесцветного стекла первого

гидролитического класса с точками надлома или кольцами.

По

10 ампул вместе с инструкцией по применению помещают в коробку из картона.

По

5 ампул помещают в контурную ячейковую упаковку из пленки

поливинилхлоридной.

По

2 контурные ячейковые упаковки вместе с инструкцией по применению помещают

в пачку из картона.

Условия отпуска из аптек

Условия хранения

В

защищенном от света месте при температуре от 15 до 25 °C.

Хранить

в недоступном для детей месте.

Срок годности

4 года.

Не

применять по истечении срока годности.

Производитель

Наименование, адрес производителя и адрес

места производства лекарственного препарата/Организация, принимающая претензии

ОАО «ДАЛЬХИМФАРМ»

680001,

Российская Федерация, Хабаровский край, г. Хабаровск, ул. Ташкентская, 22

Тел./факс:

(4212) 53‑91‑86

Описание проверено

-

Комкова Людмила Александровна

(Провизор)

Опыт работы: более 12 лет

Дата обновления: 15.01.2025

Аналоги (синонимы) препарата Алоэ экстракт жидкий

Заказ в аптеках

| Название препарата | Цена за упак., руб. | Аптеки |

|---|---|---|

|

Алоэ экстракт жидкий, раствор для подкожного введения, |

||

|

103.00 |

||

|

Алоэ экстракт жидкий, раствор для подкожного введения, |

||

|

87.00 |

||

|

87.00 |

||

|

Алоэ экстракт жидкий, раствор для подкожного введения, |

||

|

85.90 |

||

|

92.00 |

||

|

Алоэ экстракт жидкий, раствор для подкожного введения, |

||

|

84.30 |

||

|

91.00 |

Представленная информация о ценах на препараты не является предложением о продаже или покупке товара.

Информация предназначена исключительно для сравнения цен в стационарных аптеках, осуществляющих деятельность в

соответствии со статьей 55 Федерального закона «Об обращении лекарственных средств» от 12.04.2010 № 61-ФЗ.

Рассмотрим особенности отражения в 1С операций начисления и выплаты дивидендов учредителям.

Вы узнаете:

- как начислить дивиденды: физическому лицу–резиденту РФ, физическому лицу–нерезиденту РФ, российской организации;

- как выплатить дивиденды;

- как уплатить НДФЛ и налог на прибыль с дивидендов;

- как отразить операции по дивидендам в отчетности.

Содержание

- Пошаговая инструкция

-

- Проводки по документу

-

- Проводки по документу

-

- Проводки по документу

-

- Помощник выплаты

- Платежное поручение

- Документ Списание с расчетного счета

- Проводки по документу

- Уплата НДФЛ с дивидендов

- Уплата налога на прибыль с дивидендов

- Отчетность

- Отчет о движении денежных средств

Нормативное регулирование

Дивиденды – это доход, полученный участником от организации при распределении прибыли, остающейся после налогообложения, и определяемый пропорционально долям в уставном капитале (п. 1 ст. 43 НК РФ).

Решение о распределении и выплате дивидендов принимается на годовом или внеочередном общем собрании участников ООО (п. 1 ст. 28, пп. 7 п. 2 ст. 33 Федерального закона от 08.02.1998 N 14-ФЗ).

Начисление и выплата дивидендов отражается отдельно по каждому участнику на счете 75.02 «Расчеты по выплате доходов» в корреспонденции со счетами (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н):

- 84.01 «Прибыль, подлежащая распределению»;

- 68 «Расчеты по налогам и сборам»;

- 51 «Расчетный счет» или 50 «Касса».

При выплате дивидендов участникам общества российская организация признается налоговым агентом:

- по налогу на прибыль – при выплатах юридическим лицам (ст. 275 НК РФ);

- по налогу на доходы физических лиц – при выплатах физическим лицам (п. 1 ст. 226 НК РФ).

Как налоговый агент российская организация исчисляет, удерживает и перечисляет сумму налога в федеральный бюджет (п. 3, п. 6 ст. 284 НК РФ).

План счетов

Начисление и выплата дивидендов отражается в 1С на счете 75.02 «Расчеты по выплате доходов».

Учет ведется по каждому учредителю (участнику) по субконто Учредители.

Каждый учредитель (участник) выбирается из:

- справочника Контрагенты (для юридических лиц);

- справочника Физические лица.

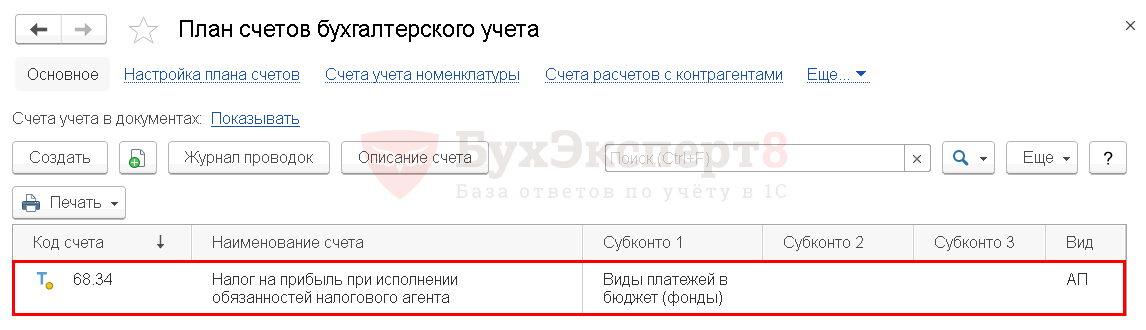

Счет 68.34 «Налог на прибыль при исполнении обязанностей налогового агента» предназначен для обособленного учета налога на прибыль при исполнении обязанностей налогового агента по дивидендам.

Пошаговая инструкция

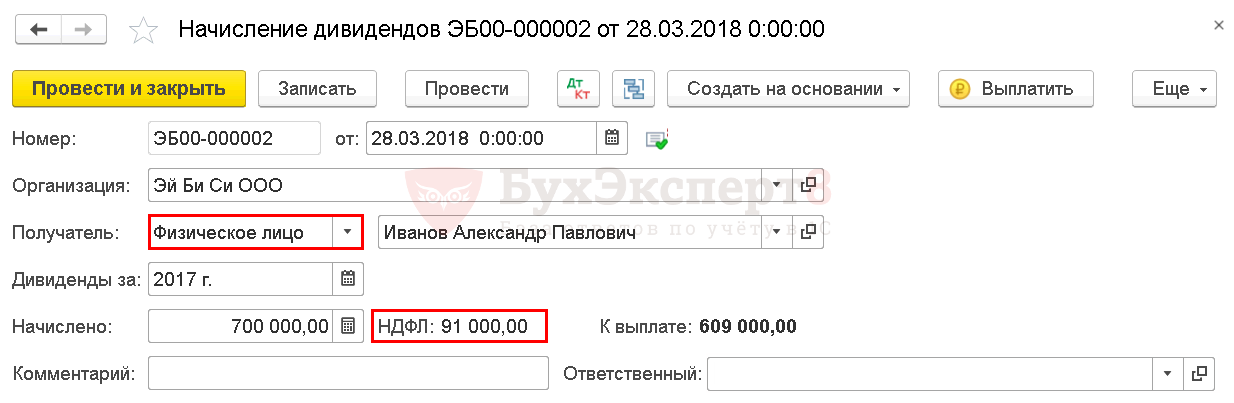

28 марта общим собранием учредителей Организации было принято решение распределить полученную за 2017 год прибыль в размере 2 000 000 руб. в пользу следующих учредителей:

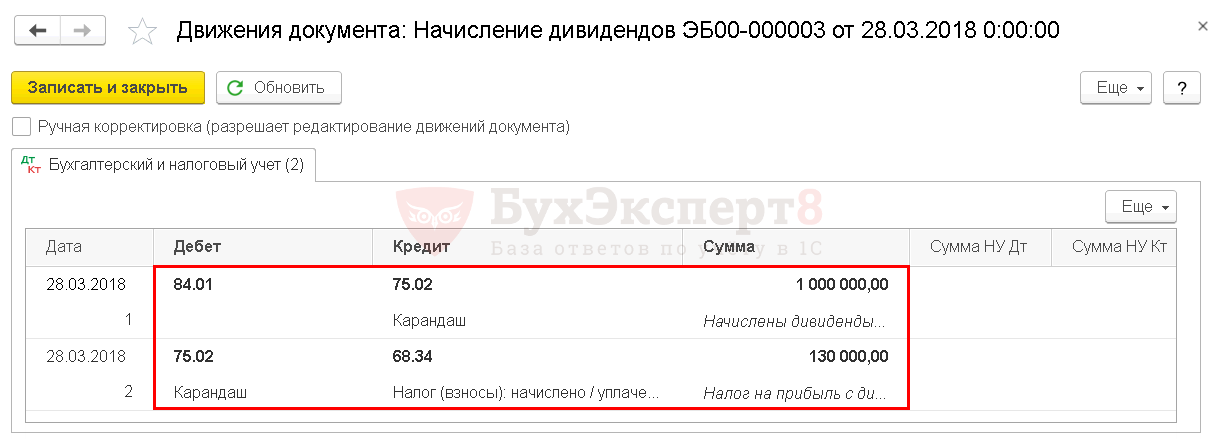

- российского юридического лица ООО «Карандаш», которое владеет 50% доли уставного капитала общества 6 месяцев – 1 000 000 руб.;

- физического лица (резидента РФ) Иванова Александра Павловича, сотрудника организации, который владеет 35% доли уставного капитала общества – 700 000 руб.;

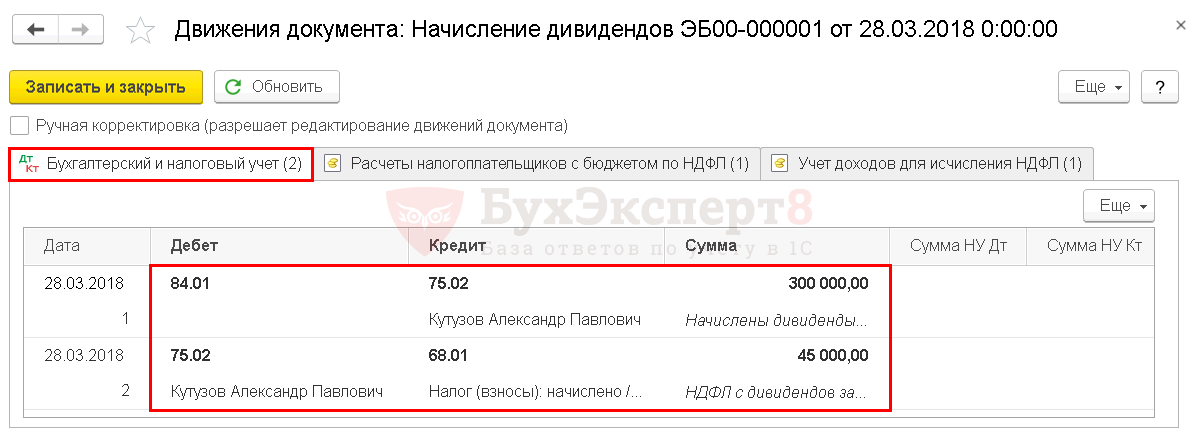

- физического лица (нерезидента РФ) Кутузова Александра Павловича, который владеет 15% доли уставного капитала общества – 300 000 руб.

Организация как налоговый агент исчисляет и удерживает:

- налог на прибыль с доходов в виде дивидендов юридического лица в размере 13%;

- НДФЛ с доходов в виде дивидендов физического лица–резидента РФ в размере 13%;

- НДФЛ с доходов в виде дивидендов физического лица–нерезидента РФ в размере 15%.

Организация не получала дивидендов от других юридических лиц.

Пошаговая инструкция оформления примера. PDF

Начисление дивидендов физическому лицу-резиденту РФ

Для отражения операций по начислению дивидендов в программе используется документ Начисление дивидендов.

Найти его можно:

- Зарплата и кадры – Зарплата – Начисление дивидендов;

- Операции – Бухгалтерский учет – Начисление дивидендов.

Доходы, полученные в виде дивидендов, физическими лицами-налоговыми резидентами РФ облагаются по ставке 13% (п. 1 ст. 224 НК РФ).

Программа автоматически определяет ставку НДФЛ с дивидендов и удерживает налог с получателя дивидендов, ориентируясь на статус, указанный в карточке физического лица.

По умолчанию при создании нового физического лица в справочнике Физические лица ему устанавливается статус Резидент.

Проверить статус можно в карточке физического лица в разделе Зарплата и Кадры – Справочники и Настройки – Физические лица — ссылка Налог на доходы. PDF

Если получатель — физическое лицо-резидент РФ (в нашем примере это Иванов Александр Павлович), то сумма НДФЛ в документе Начисление дивидендов рассчитывается автоматически по ставке 13%, изменить ее нельзя.

В документе указывается:

- Получатель – тип учредителя – Физическое лицо;

- Дивиденды за – 2017 г.– период, за который начислены дивиденды;

- Начислено – сумма дивидендов.

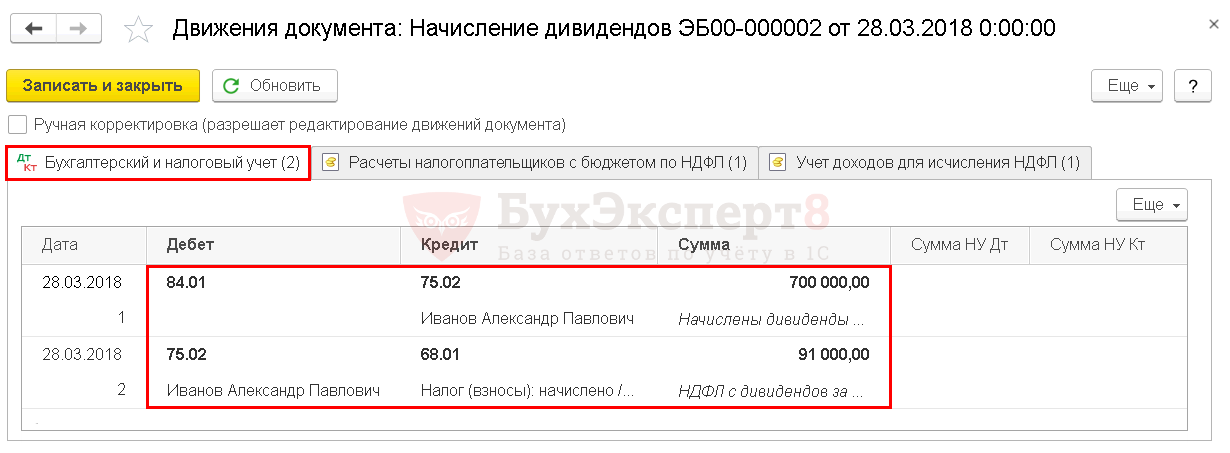

Проводки по документу

Документ формирует проводки:

- Дт 84.01 Кт 75.02 – начислены дивиденды;

- Дт 75.02 Кт 68.01 – НДФЛ с дивидендов.

Так как форма документа Начисление дивидендов не содержит поля для счета расчетов по дивидендам, у пользователя нет возможности для его установки или изменения. Программа автоматически формирует проводки с участием счета 75.02 «Расчеты по выплате доходов».

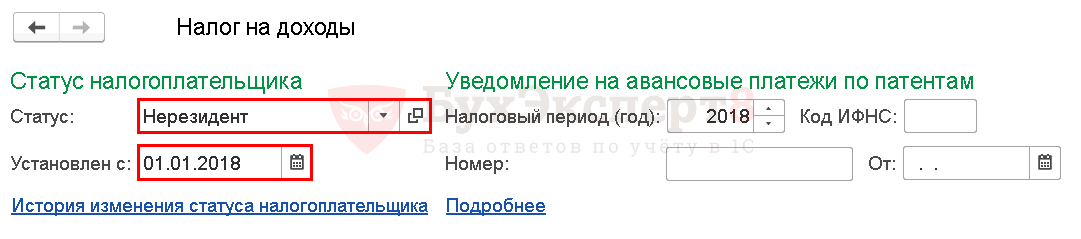

Начисление дивидендов физическому лицу-нерезиденту РФ

Доходы, полученные в виде дивидендов физическими лицами-налоговыми нерезидентами РФ, облагаются по ставке 15% (п. 3 ст. 224 НК РФ).

Установить статус Нерезидент можно в карточке физического лица в разделе Зарплата и Кадры – Справочники и настройки – Физические лица — ссылка Налог на доходы.

Нужно указать:

- Статус – Нерезидент;

- Установлен с – дата установления статуса физического лица.

Если получатель — физическое лицо-нерезидент РФ (в нашем примере это Кутузов Александр Павлович), то сумма НДФЛ в документе Начисление дивидендов рассчитывается автоматически по ставке 15%, изменить ее нельзя.

В документе указывается

- Получатель – тип учредителя – Физическое лицо;

- Дивиденды за – 2017 г.– период, за который начислены дивиденды;

- Начислено – сумма дивидендов.

Проводки по документу

Документ формирует проводки:

- Дт 84.01 Кт 75.02 – начислены дивиденды;

- Дт 75.02 Кт 68.01 – НДФЛ с дивидендов.

Начисление дивидендов российскому юридическому лицу

Для дивидендов, полученных от российских организаций, российскими юридическими лицами применяется ставка:

- 0% – для юридических лиц, владеющих не менее 365 календарных дней долей размером 50% и более в уставном капитале общества (пп. 1 п. 3 ст. 284 НК РФ);

- 13% – для остальных юридических лиц (пп. 2 п. 3 ст. 284 НК РФ).

ООО «Карандаш» владеет долей размером 50% в течение 6 месяцев, что менее 365 дней. Сумма налога на прибыль с дивидендов в документе Начисление дивидендов рассчитывается автоматически по ставке 13%.

В документе указывается:

- Получатель – тип учредителя – Юридическое лицо;

- Дивиденды за – 2017 г.– период, за который начислены дивиденды;

- Начислено — сумма дивидендов.

Сумму в поле Налог на прибыль можно отредактировать, указав нужную сумму.

Это необходимо, если для расчета налога на прибыль с дивидендов используется другая ставка. Например, когда налог рассчитывается по ставке 0%, если организация владеет не менее 50% акций 365 дней и более. Программа автоматически ставку не определяет.

Если в поле Налог на прибыль сумма равна 0, то в декларации по налогу на прибыль сумма дивидендов отразится по стр. 021 – дивиденды, налоги с которых начислены по ставке 0%.

Проводки по документу

Документ формирует проводки:

- Дт 84.01 Кт 75.02 – начислены дивиденды;

- Дт 75.02 Кт 68.34 – налог на прибыль с дивидендов.

Выплата дивидендов

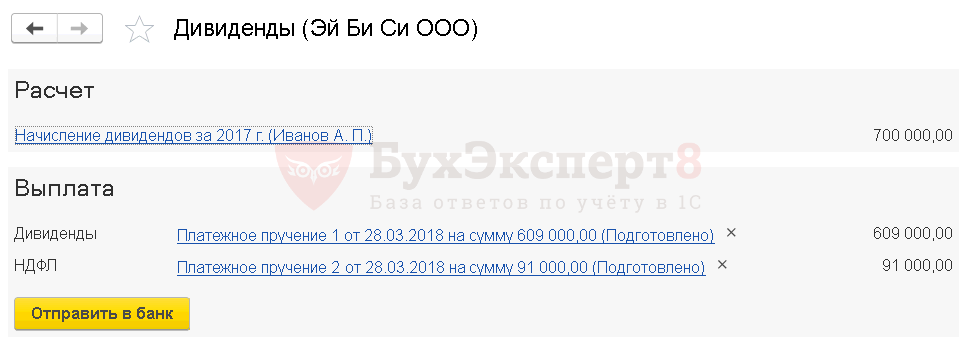

Помощник выплаты

В программе предусмотрен помощник выплаты дивидендов, НДФЛ и налога на прибыль с дивидендов.

Помощник запускается из документа Начисление дивидендов по кнопке Выплатить.

Результатом его работы будет создание документов Платежное поручение.

Для физических лиц Иванова А. П. и Кутузова А.П. автоматически будут сформированы документы Платежное поручение:

- на выплату дивидендов;

- на уплату НДФЛ.

Для ООО «Карандаш» будут сформированы документы Платежное поручение:

- на выплату дивидендов;

- на уплату налога на прибыль с дивидендов.

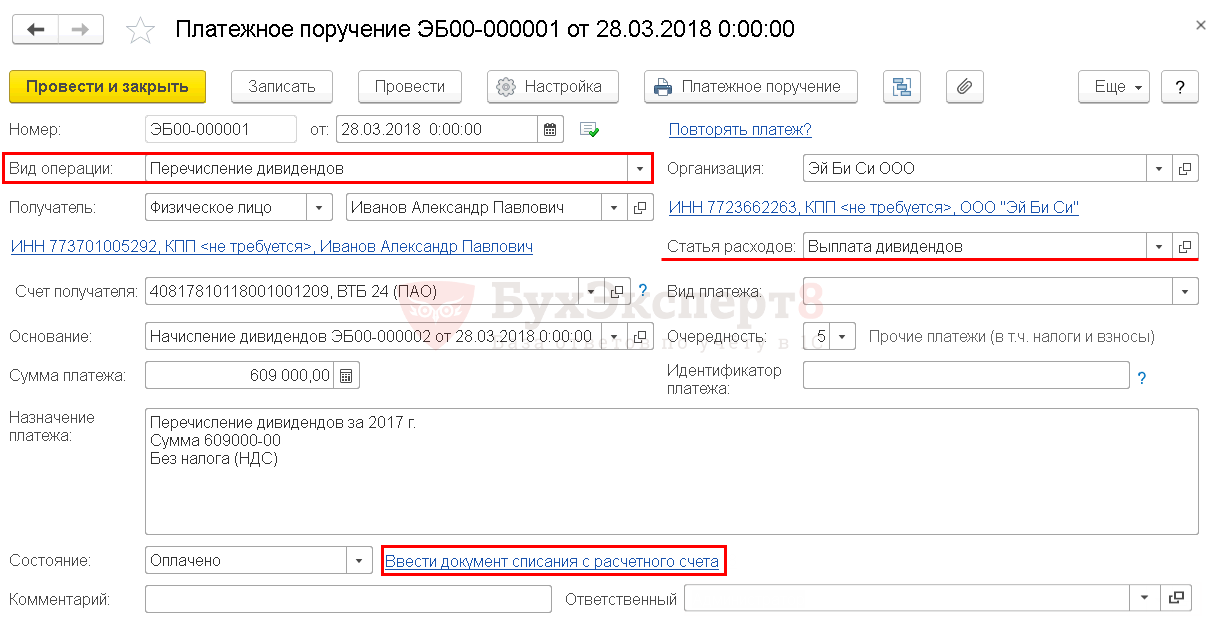

Платежное поручение

С 1 июня 2020 при выплате дохода физическому лицу через банк в платежных документах необходимо указывать код вида дохода в целях исполнительного производства. А также давать расшифровку суммы удержания из дохода при его наличии (ч. 5.1 ст. 70 Федерального закона от 02.10.2007 N 229-ФЗ, Указания Банка России от 14.10.2019 N 5286-У).

Для автоподстановки кода дохода в Ведомости в банк необходимо заполнить аналитику Вид дохода в справочнике Начисления.

- Автоматическая подстановка кода выплаты доходов в ведомости

- Памятка кодов для доходов, выплачиваемых физлицам

- Коды выплат по заработной плате в платежных документах

- Трудности применения кодов вида дохода в платежных документах

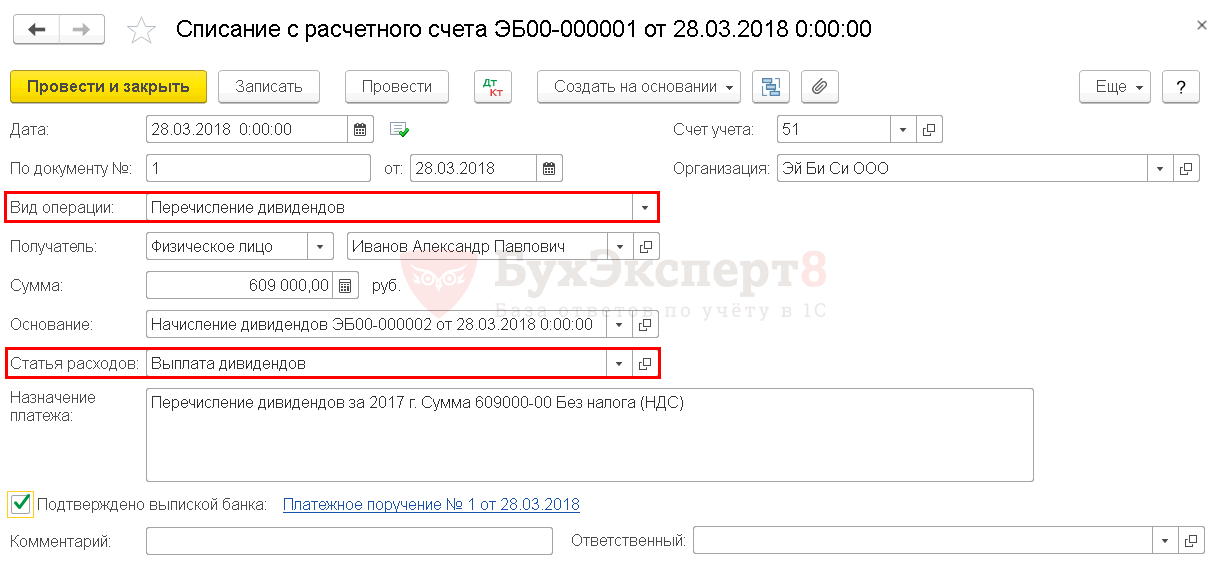

Платежное поручение можно также создать из документа Начисление дивидендов по кнопке Создать на основании.

Необходимо обратить внимание на заполнение полей:

- Вид операции – Перечисление дивидендов;

- Получатель – Физическое лицо;

- Статья расходов – Выплата дивидендов с установленным видом движения Выплата дивидендов и других платежей в пользу собственников. PDF

Статья расходов – это статья движения денежных средств (ДДС), она важна для корректного отражения дивидендов в Отчете о движении денежных средств, если организация его формирует.

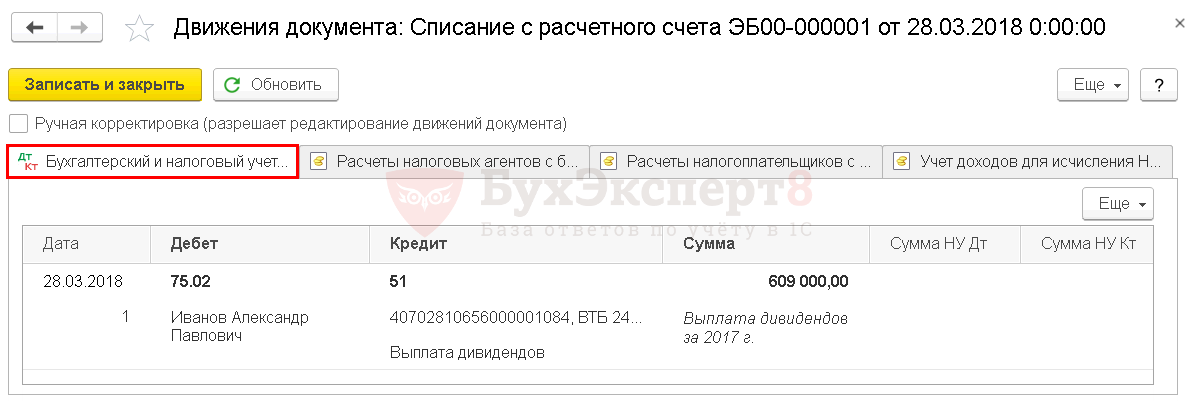

Документ Списание с расчетного счета

Суммы выплаченных дивидендов и уплаченных налогов будут отражены в отчетности после проведения документов Списание с расчетного счета.

Списание с расчетного счета можно сформировать по ссылке Ввести документ списания с расчетного счета в документе Платежное поручение:

Для физических лиц – Иванова А.П. и Кутузова А.П.:

- на выплату дивидендов;

- на уплату НДФЛ;

Для российского юридического лица – ООО «Карандаш»:

- на выплату дивидендов;

- на уплату налога на прибыль с дивидендов.

Сформированный документ Списание с расчетного счета автоматически заполнится.

Необходимо проверить поля:

- Вид операции – Перечисление дивидендов;

- Статья расходов – Выплата дивидендов.

Проводки по документу

Документ формирует проводки:

Дт 75.02 Кт 51 – выплата дивидендов.

Уплата НДФЛ с дивидендов

Для отражения сумм уплаченного НДФЛ с дивидендов необходимо сформировать документ Списание с расчетного счета:

- в документе Платежное поручение по ссылке Вести документ списание с расчетного счета;

- Банк и касса – Банк – Банковские выписки — кнопка Списание. PDF

Документ формирует проводки:

Дт 68.01 Кт 51 – уплата НДФЛ с дивидендов физических лиц.

Узнать подробнее об уплате НДФЛ с дивидендов физическому лицу

Уплата налога на прибыль с дивидендов

Для отражения сумм уплаченного налога на прибыль с дивидендов, полученных от российских организаций российскими юридическими лицами, необходимо сформировать документ Списание с расчетного счета:

- в документе Платежное поручение по ссылке Вести документ списание с расчетного счета;

- Банк и касса – Банк – Банковские выписки — кнопка Списание. PDF

Документ формирует проводки:

Дт 68.34 Кт 51 – уплата налога на прибыль с дивидендов.

Узнать подробнее об уплате налога на прибыль с дивидендов юридическому лицу

Отчетность

6-НДФЛ

Суммы выплаченных физическим лицам дивидендов и исчисленного с них НДФЛ нужно отразить в расчете 6-НДФЛ (п. 2 ст. 230 НК РФ):

- в Разделе I – за период выплаты физ.лицам (п. 3.3 Порядка заполнения расчета 6-НДФЛ, ст. 216 НК РФ);

- в Разделе II – за квартал, в котором наступил срок перечисления НДФЛ с них (Письмо ФНС РФ от 09.08.2016 N ГД-4-11/14507).

Налоговый агент обязан уплатить НДФЛ не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ).

Расчет 6-НДФЛ формируется из раздела:

- Зарплата и кадры – НДФЛ – Отчетность по 6-НДФЛ – кнопка Создать;

- Отчеты – 1С Отчетность – Регламентированные отчеты – кнопка Создать – 6-НДФЛ.

По кнопке Заполнить отчет по форме 6-НДФЛ автоматически заполнится суммами начисленных дивидендов, исчисленного, удержанного и перечисленного НДФЛ.

Расчет 6-НДФЛ заполнится:

- Раздел 1 Обобщенные показатели (двумя блоками):

- стр. 010 – 13% (15%);

- стр. 025 – сумма начисленных дивидендов;

- стр. 045 – сумма исчисленного налога с дивидендов; PDF

- Раздел 2 Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц:

- стр. 100 – дата фактического получения дохода;

- стр. 110 – дата удержания налога;

- стр. 120 – срок уплаты налога;

- стр. 130 – сумма фактически полученного дохода;

- стр. 140 – сумма удержанного налога. PDF

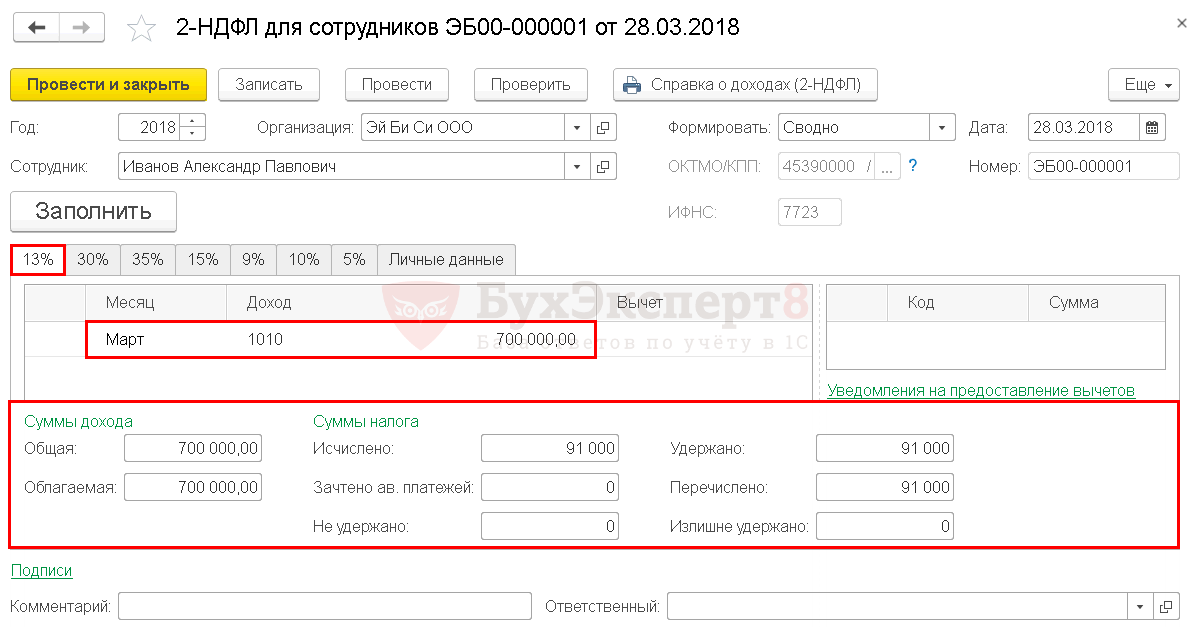

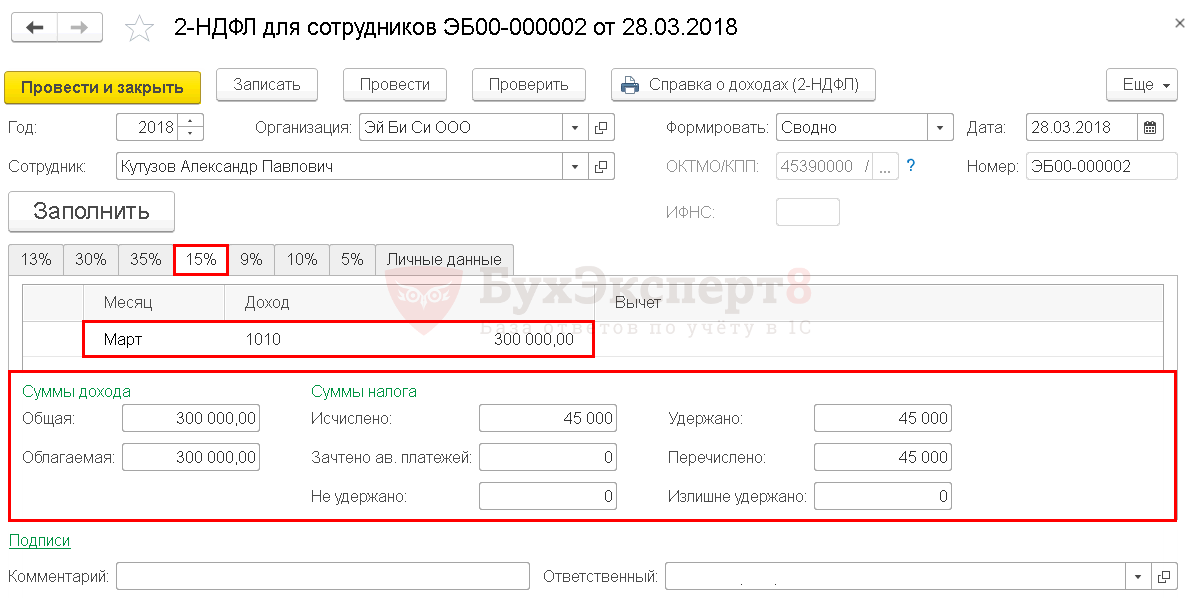

2-НДФЛ

Сведения о выплаченных физическим лицам дивидендах и удержанном с них НДФЛ нужно отразить в справке 2-НДФЛ в периоде, когда дивиденды были фактически перечислены получателю дохода (п. 2 ст. 230 НК РФ).

Справка по форме 2-НДФЛ может быть сформирована:

- для получателя доходов из раздела Зарплата и кадры – НДФЛ – 2-НДФЛ для сотрудников;

- по результатам года как отчет, Зарплата и кадры – НДФЛ – 2-НДФЛ для передачи в ИФНС.

В 2-НДФЛ по кнопке Заполнить автоматически заполняются суммы:

- начисленных дивидендов;

- исчисленного НДФЛ;

- удержанного НДФЛ;

- перечисленного в бюджет НДФЛ.

Дивиденды, облагаемые по ставке 13%, отражаются в Справке в составе доходов, облагаемых по ставке 13% на вкладке 13%.

Дивиденды, облагаемые по ставке 15%, отражаются обособленно от других доходов на вкладке 15%.

В справке о доходах физического лица по форме 2-НДФЛ заполнится:

Для физического лица-резидента:

- Раздел 2 Данные о физическом лице – получателе дохода:

- Статус налогоплательщика – 1.

- Раздел 3 Доходы, облагаемые по ставке 13%:

- Код дохода – 1010;

- Сумма дохода – сумма начисленных дивидендов. PDF

Для физического лица-нерезидента:

- Раздел 2 Данные о физическом лице – получателе дохода:

- Статус налогоплательщика – 2;

- Раздел 3 Доходы, облагаемые по ставке 15%:

- Код дохода – 1010;

- Сумма дохода – сумма начисленных дивидендов. PDF

Декларация по налогу на прибыль

Суммы дивидендов, выплаченных другим организациям, а также удержанный с них налог на прибыль, необходимо отразить в декларации по налогу на прибыль за отчетный период, в котором производилась выплата:

- Лист 03 – заполняется по каждому решению собственников (п. 11.2.1 Порядка заполнения декларации по налогу на прибыль);

- Раздел В Листа 03– заполняется по каждой организации, которой выплачены дивиденды, отраженные в Листе 03 Раздела А;

- Подраздел 1.3 Раздела 1 Листа 01 заполняется суммами налога с дивидендов, выплаченных в квартале (месяце), по итогам которого представляется декларация (п. 4.4 Порядка заполнения декларации по налогу на прибыль).

Декларация по налогу на прибыль формируется в разделе Отчеты – 1С Отчетность – Регламентированные отчеты.

В декларации по кнопке Заполнить автоматически заполняется:

- стр. 022 Листа 03 Раздел А – дивиденды юридическим лицам, налоги с которых исчислены по ставке 13%;

- стр. 030 Листа 03 Раздел А – по дивидендам физических лиц; PDF

- Лист 3 Раздел В – по дивидендам ООО «Карандаш»; PDF

- Подраздел 1.3 Раздела 1. PDF

Стр. 050 – дивиденды, начисленные получателям дохода-физическим лицам, не являющимся налоговыми резидентами РФ, автоматически не заполняется.

Необходимо вручную:

- скорректировать сумму в стр. 030, указав 700 000 руб. – дивиденды Иванова А.П.

- заполнить стр. 050, указав 300 000 руб. – дивиденды Кутузова А.П. PDF

Отчет о движении денежных средств

Организации, не применяющие упрощенные формы бухгалтерской отчетности, отражают сведения о выплаченных дивидендах и удержанном с них НДФЛ в Отчете о движении денежных средств (пп. в п. 11 ПБУ 23/2011).

В составе бухгалтерской отчетности формируется Отчет о движении денежных средств (ОДДС) из раздела Отчеты – 1С Отчетность – Регламентированные отчеты.

В ОДДС автоматически заполняется:

- стр. 4124 – налог на прибыль организаций; PDF

- стр. 4129 – прочие платежи; PDF

- стр. 4322 – платежи на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) суммами выплаченных дивидендов. PDF

Для доступа к разделу авторизируйтесь на сайте.

См. также:

- Уплата НДФЛ с дивидендов

- Уплата налога на прибыль с дивидендов РО НА

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

Дивиденды – часть прибыли ООО, которую участники могут забрать на свои нужды. Каждый раз для этого надо оформлять решение о выплате дивидендов. В этой статье вы узнаете о том, как подготовить решение для одного или нескольких участников, а также найдёте соответствующие образцы.

Что надо сделать перед принятием решения

Прежде чем принимать решение участников о распределении прибыли и выплате дивидендов, надо понять, есть ли в данный момент такая возможность. Понятно, что распределять прибыль невозможно, если её попросту нет – ООО не работает или получило убытки.

Кроме того, ситуации, при которых распределение прибыли ограничено, перечислены в статье 29 закона «Об ООО»:

- уставный капитал общества оплачен не полностью;

- не выплачена действительная стоимость доли участника (или её часть);

- стоимость чистых активов ООО меньше уставного капитала и резервного фонда или это произойдёт в результате выплаты дивидендов;

- есть признаки банкротства общества или они появятся в случае принятия решения о распределении прибыли.

А ещё надо убедиться в том, что решение о распределении прибыли принимается в срок, указанный в уставе. Согласно статье 28 закона «Об ООО», это можно делать раз в квартал, полгода или год.

Дивиденды, которые распределяются раз в квартал или полугодие, называются промежуточными. Если есть вероятность, что к концу года финансовое состояние ООО ухудшится, то лучше их не выплачивать, а дождаться конца года.

Дело в том, что при отсутствии прибыли по итогам года эти деньги будут признаваться уже не дивидендами, а иными выплатами. С них учредители всё равно должны заплатить налоги, но уже по другим правилам. А бухгалтеру в этом случае придётся внести изменения в отчётность.

Учитывая всё сказанное, распределять прибыль надо после консультации с главбухом и на основании следующих документов:

- бухгалтерской отчётности на актуальную дату;

- прогнозного баланса о финансовом состоянии общества после распределения прибыли между участниками;

- расчёта чистых активов ООО;

- справки о состоянии расчётов с кредиторами.

Ведь если не соблюсти требования закона «Об ООО», то решение учредителя о выплате дивидендов будет признано недействительным на основании статьи 181.3 ГК РФ.

Что надо указать в решении о выплате дивидендов

Если в ООО несколько участников, то они должны созвать общее собрание, на котором рассмотреть вопрос о распределении прибыли. По итогам собрания оформляется соответствующий протокол.

В текст документа надо включить обязательную информацию, указанную в статье 181.2 ГК РФ:

1. Сведения о лицах, принявших участие в собрании. Для физических лиц это полное имя, паспортные данные, а для юридических – наименование организации, коды ОГРН, ИНН, имя руководителя;

2. Результаты голосования участников по вопросу распределения чистой прибыли ООО. Здесь можно отразить:

- период, за который распределяется прибыль, например, 2023 год;

- сумма чистой прибыли, которая распределяется между участниками общества;

- куда распределяется оставшаяся чистая прибыль;

- срок выплаты дивидендов, который не может превышать 60 дней с даты созыва собрания.

3. Сведения о лицах, проводивших подсчёт голосов, обычно это секретарь собрания.

4. Если собрание проводилось очно, то в протокол включают дату, время, место проведения. А также данные о лицах, которые голосовали против обсуждаемого решения.

5. Для заочных собраний указывают дату, до которой принимались документы, содержащие сведения о голосовании.

Подписывают протокол председатель и секретарь собрания. Кроме того, протокол может быть подписан всеми (или некоторыми) участниками, если в ООО принят альтернативный способ заверения, о чём подробнее расскажем ниже.

Единственному учредителю для получения дохода от бизнеса надо оформлять единоличное решение. В отличие от протоколов общих собраний решение о выплате дивидендов единственному участнику общества законом не регламентируется.

Но по аналогии с протоколом в него вносят следующие сведения:

- дату, время, место принятия решения;

- полное имя и паспортные данные единственного участника;

- подробное описание принятого участником решения о распределении чистой прибыли;

- срок выплаты дивидендов.

Информация о голосовании, а также о заочном или очном проведении не указывается, т.к. это применимо только для общего собрания. Решение подписывает лично единственный участник.

Скачать образцы решения о выплате дивидендов можно по ссылкам ниже:

Нотариальное заверение решения

Надо ли заверять у нотариуса решение о выплате дивидендов, если участников несколько? Это зависит от того, что указано в уставе общества.

Дело в том, что статья 67.1 ГК РФ обязывает нотариально удостоверять принятие всех решений (протоколов) общих собраний участников, если в уставе или решении не установлен иной способ. Это может быть фиксация собрания с помощью аудио- (видеозаписи) или подписание протокола всеми/частью участников.

Причём раньше, при отсутствии в уставе такой нормы, участники могли принять альтернативный способ заверения сразу на собрании. Например, вынести на голосование два вопроса: один о распределении прибыли, а второй – об отказе от нотариального заверения и подтверждения голосования подписями всех присутствующих.

Но после выхода Обзора судебной практики, утверждённого Президиумом Верховного Суда РФ 25.12.2019, решение о выборе иного, не нотариального, способа должно быть заверено у нотариуса.

Таким образом, протокол общего собрания о выплате дивидендов не надо заверять у нотариуса, если альтернативный способ предусмотрен уставом общества или ранее принятым нотариально заверенным решением участников.

В отношении решений единственного участника норма о нотариальном заверении ранее вообще не применялась. Об этом говорится в письме ФНС России от 28.12.2016 N ГД-4-14/25209@. Но после выхода Обзора решение надо заверять нотариально и единственному учредителю общества. Если, конечно, в уставе или ранее принятом и нотариально заверенном решении не предусмотрен альтернативный способ.

Месяц бухгалтерского обслуживания в подарок

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Компания, имеющая организационно-правовую форму ООО, вправе распределять полученную прибыль между учредителями в форме дивидендов. Каков порядок этого распределения? Разбираемся.

Как составить решение (протокол) общего собрания участников (учредителей) ООО о распределении чистой прибыли и выплате дивидендов?

О чем важно помнить руководителю и бухгалтеру

ФЗ-14 от 08/02/98 «Об ООО» ст. 28, 29 устанавливает порядок выплаты дивидендов. Они выплачиваются из чистой прибыли (без налогов) и распределяются согласно долям учредителей в уставном капитале. При этом Уставом может прописываться и другой порядок распределения прибыли. Дивиденды не могут быть распределены иначе как по решению общего собрания либо единственного участника.

Распределять прибыль на дивиденды можно:

- раз в квартал;

- раз в полугодие;

- раз в год.

Целесообразно выплачивать дивиденды раз в год, поскольку окончательный подсчет чистой прибыли возможен именно по итогам года.

Какой вид дохода указывать в платежном поручении при перечислении ООО дивидендов учредителю — физическому лицу?

Существуют ограничения на начисление и выплату дивидендов. Они подробно перечислены в ст. 29 указанного ФЗ (например, не оплачен полностью УК, организация на грани банкротства, участник не выплатил долю в УК и пр.). Особо стоит обратить внимание на пункт, касающийся чистых активов ООО. Их стоимость не должна быть меньше уставного капитала и резервного фонда на момент решения и не должна уменьшиться до критических размеров в результате решения о выплате дивидендов.

Обратите внимание! ООО вправе создать резервный фонд, но у него нет такой обязанности (ст. 30 п. 1 ФЗ-14). Создание резерва определяется Уставом.

Чистые активы есть стоимость имущества по балансу за минусом его обязательств. Стандартная формула ЧА = (р.1 + р.2) — (р.4 + р.5). Величину могут увеличивать доходы будущих периодов (стр. 1530) и уменьшать – задолженность участников по вкладам в УК (в сумме дебиторской задолженности р. 2, стр. 1230).

Как отразить выплату дивидендов в отчетности по НДФЛ?

Основу ЧА составляет р. 3 баланса, нераспределенная прибыль непосредственно влияет на их объем. Если стоимость ЧА меньше УК, капитал необходимо уменьшить, с подачей соответствующего пакета документов в регистрирующий орган. Однако минимум в 10 тыс. руб., установленный законодателем, снижать нельзя.

Таким образом, величины нераспределенной прибыли, УК и чистых активов связаны между собой, чем и объясняются законодательные ограничения.

Как выплачивать: пошаговая инструкция в 2020 году

Последовательность выплаты дивидендов, приведенная ниже, оптимально учитывает все важные моменты процедуры выплат. Рассмотрим их:

- Определение размера прибыли. Чистая (нераспределенная) прибыль отражается в балансе в р. 3 на определенную дату, например на конец года. В эту сумму может входить и нераспределенная прибыль прошлых периодов. Показатель текущего года содержится в отчете о финансовых результатах (стр. 2400). Понятно, что в случае убытка о дивидендах вести речь нельзя.

- Решение о выплате дивидендных сумм. Оно принимается общим собранием, либо документ оформляет единственный участник. Как правило, прибыль «раздается» участникам не в полном объеме, часть ее направляется на развитие компании. Соотношение отражается в принимаемом участниками документе. Кроме того, прописывается размер дивидендов для каждого участника, сроки выплат. Обычно речь идет о распределении пропорционально долям в УК. Хотя ст. 28 ФЗ-14 разрешено устанавливать иной порядок распределения прибыли, это может вызвать подозрения ИФНС – ст. 43 НК РФ однозначно «привязывает» размер дивидендов именно к долям участников в УК. Проблема возникает в использовании налоговых ставок при получении такого дохода. Если доходы признаны иными, а не дивидендами, ставки увеличиваются (письмо ФНС №03-03-10/84 от 30/07/12 в комплексе с письмом №ЕД-4-3/13610@ от 16/08/12).

- Начисление дивидендных сумм. Пропорционально долям в УК исчислить их просто: общий объем прибыли к распределению умножают на соответствующий доле каждого участника процент. Унифицированной формы документа, отражающего расчет, нет. Рассчитанные суммы оформляют справкой или иным документом с аналогичным содержанием, произвольного вида.

- Исчисление и удержание налогов. Получатель может быть физлицом либо организацией. Если дивиденды получены российским гражданином, резидентом, применяют ставку налога на доходы 13%, а для иностранца, нерезидента — 15% (ст. 224 НК РФ, п. 1 и 3). Выплату получает организация – ставки те же, соответственно 13 и 15% (ст. 284 п. 3 пп. 2, 3) налога на прибыль. Ставка может быть и нулевой, если дивиденды выплачиваются своей организации, у которой доля в УК 1⁄2 и более и продолжительность владения ею год и более (ст. 284 п. 3 пп. 1). Налог на прибыль обязаны выплачивать даже юрлица, по общему правилу не выплачивающие налог на прибыль, например, «упрощенцы». Они выступают в данном случае в роли налоговых агентов по соответствующим видам налогов. В ситуации, когда организация выплачивает дивиденды своим учредителям, одновременно получая дивиденды со стороны, расчет ведут с уменьшением налоговой базы:

- из общей суммы прибыли для распределения вычитают полученные дивиденды;

- итог умножают на долю участия в УК;

- полученную сумму умножают на 13%.

- Выплата дивидендов и перечисление налогов. Выплачивают дивиденды за вычетом налогов. Рассчитаться с бюджетом по НДФЛ и налогу на прибыль нужно не позднее следующего дня после выплаты учредителям (ст. 226-6, 287-4 НК РФ). Взносы в фонды по дивидендам не начисляют, поскольку эти выплаты не относятся к сфере ГПД или трудовых договоров.

- Сдача отчетности. Выплаты отражаются в декларации по прибыли и в справках 2-НДФЛ, а также в расчете 6-НДФЛ. Годовые расчеты по НДФЛ необходимо сдать до первого марта (ст. 230-2 НК РФ), а декларацию – до 28 марта следующего года (ст. 289-4 НК РФ).

Так, российские организации рассчитывают и НДФЛ, и налог на прибыль (по тексту ст. 275 п. 5 НК РФ, в отношении ставок по НДФЛ и налогу на прибыль). Если выплаты были в адрес нерезидентов, иностранной фирме уменьшение не применяется. Здесь также целесообразно оформить расчеты справкой, в которой указан размер дивидендов, ставка налога, суммы к выплате по каждому участнику в УК.

Проводки

Расчеты, связанные с дивидендами, отражаются в учете следующими проводками:

- Дт 84 Кт 70 (75) – начисление, в зависимости от того, является учредитель работником фирмы, или нет.

- Дт 70 (75) Кт 68/НДФЛ – удержан НДФЛ с дивидендов работника или стороннего учредителя.

- Дт 75 Кт 68/налог на прибыль – удержан налог на прибыль с дивидендов юрлицу.

- Дт 70 (75) Кт 51 – перечислены дивиденды работнику или учредителю, не являющемуся работником фирмы.

В подавляющем большинстве случаев выплата происходит именно таким образом – перечислением на счет. Закон не запрещает рассчитываться с учредителями наличными или имуществом. Такие способы таят в себе ряд сложностей, поэтому применяются достаточно редко.