В ходе рекламной кампании организации могут раздавать неопределенному кругу лиц рекламные сувениры. Учет зависит от стоимости единицы — < 300 руб. или > 300 руб. Рассмотрим пошагово на примере, как отразить безвозмездную передачу товаров в 1С 8.3 Бухгалтерия при включенном раздельном учете входящего НДС.

До 31.08.2023 лимит стоимости необлагаемого имущества, передача которого не облагается НДС, — 100 руб.

С 31 августа 2023 — повышен лимит расходов на рекламные товары, освобождаемые от НДС

Содержание

- Безвозмездная передача товара в 1С 8.3 — пошаговая инструкция

- Нормативное регулирование

- Настройка раздельного учета НДС

- Приобретение рекламных товаров

- Безвозмездная передача товара (сувенирной продукции) — пошаговая инструкция, проводки

- Распределение НДС

- Принятие НДС к вычету

- Отражение необлагаемой операции в Декларации по НДС

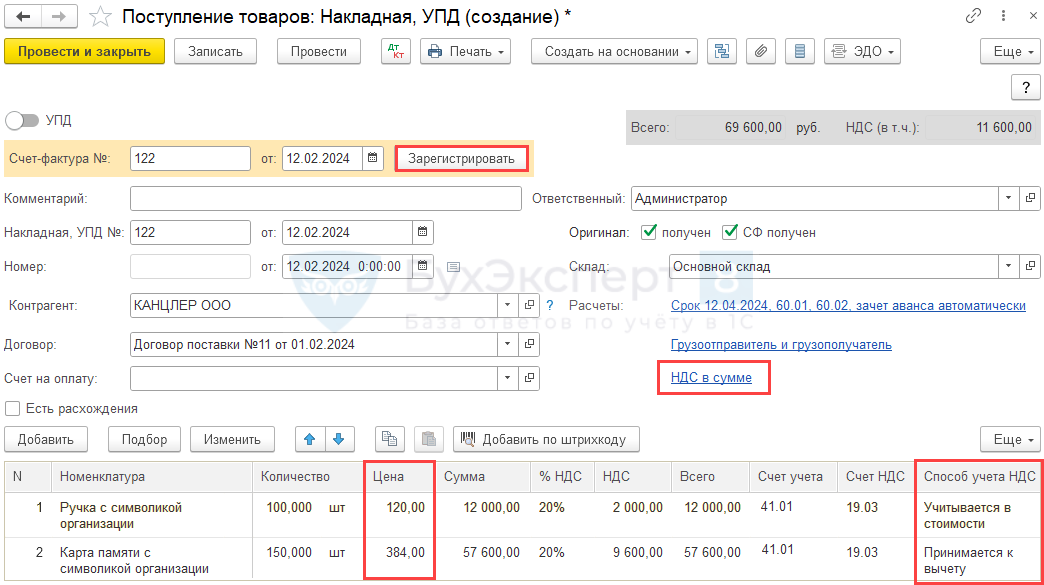

ООО «Техномир» приобрело ТМЦ:

- ручка с логотипом компании, 100 шт., цена 120 руб. с НДС, на сумму 12 000 руб. (в т. ч. НДС 20%);

- карта памяти с логотипом компании, 150 шт., цена 384 руб. с НДС, на сумму 57 600 руб. (в т. ч. НДС 20%).

Сувениры раздали неопределенному кругу лиц в ходе рекламной кампании.

Нормативное регулирование

Передача товаров в рекламных целях, если стоимость за 1 единицу товаров < 300 руб., освобождена от НДС (пп. 25 п. 3 ст. 149 НК РФ).

Права на вычет входящего НДС нет, поэтому НДС включен в стоимость ручек (пп. 1 п. 2 ст. 170 НК РФ).

При осуществлении не облагаемых НДС операций, необходимо организовать ведение раздельного учета входящего НДС (п. 4 ст. 170 НК РФ).

Настройка раздельного учета НДС

Выполните предварительные настройки по учету входящего НДС:

Приобретение рекламных товаров

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Приобретение рекламных товаров | |||||||

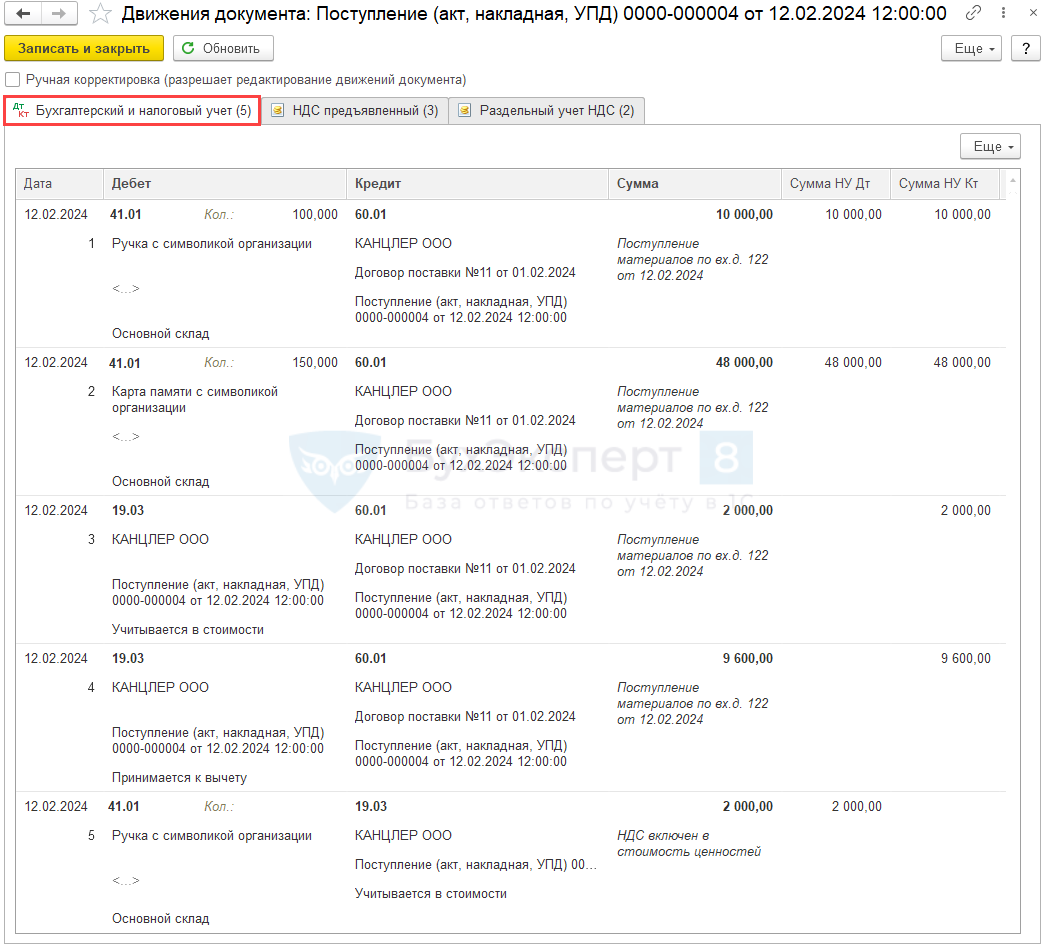

| 12 февраля | 41.01 | 60.01 | 10 000 | 10 000 | 10 000 | Принятие к учету сувениров (до 300 руб. 1 шт.) | Поступление (акт, накладная, УПД) — Товары (накладная, УПД) |

| 41.01 | 60.01 | 48 000 | 48 000 | 48 000 | Принятие к учету сувениров (свыше 300 руб. 1 шт.) | ||

| 19.03 | 60.01 | 2 000 | 2 000 | Принятие к учету НДС (Учитывается в стоимости) | |||

| 19.03 | 60.01 | 9 600 | 9 600 | Принятие к учету НДС (Принимается к вычету) | |||

| 41.01 | 19.03 | 2 000 | 2 000 | Включение НДС в стоимость | |||

| Регистрация СФ поставщика | |||||||

| 12 февраля | — | — | 67 260 | Регистрация СФ поставщика | Счет-фактура полученный на поступление |

Учет рекламных товаров в ФСБУ 5/2019 не регламентирован, это элемент учетной политики. Рекламные материалы (буклеты, листовки, каталоги) могут не признаваться запасами в соответствии с п. 3 ФСБУ 5/2019, если они приобретаются и раздаются в пределах одного отчетного периода. Стоимость таких активов должна сразу, в момент их приобретения, отражаться в коммерческих расходах БУ — Дт 44.

Для корректного учета НДС в программе 1С удобнее отражать товары, предназначенные для использования в рекламных целях, на счете счет 41.01 (или 10.01). В данном случае счет 41.01 используется как транзитный, операции происходят в одном отчетном периоде и остатки не влияют на показатели отчетности.

Приобретение сувениров оформите документом Поступление (акт, накладная, УПД) вида операции Товары (накладная, УПД) в разделе Покупки.

- Укажите: стоимость < 300 руб. — Способ учета НДС — Учитывается в стоимости;

- стоимость > 300 руб. — Способ учета НДС — Принимается к вычету.

Зарегистрируйте входящий счет-фактуру от поставщика — укажите его номер и дату внизу формы документа Поступление товаров и услуг и нажмите кнопку Зарегистрировать.

Проводки

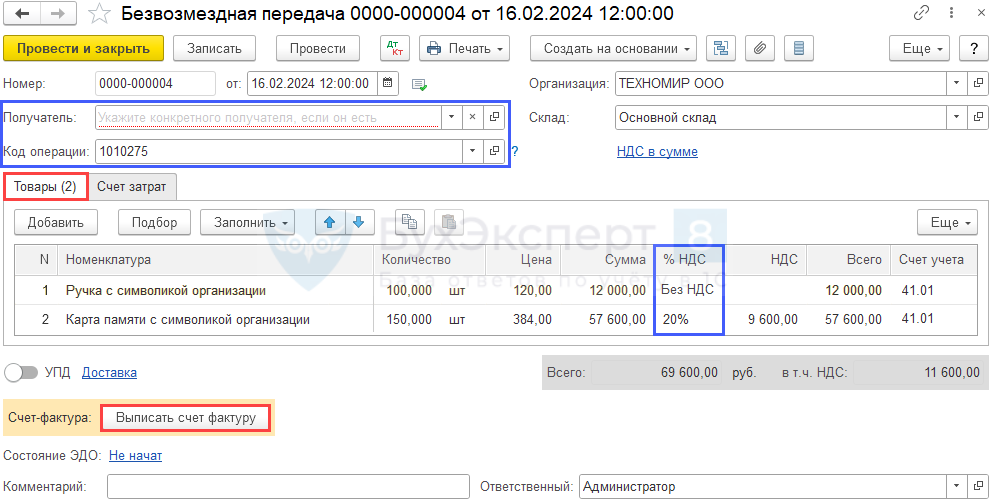

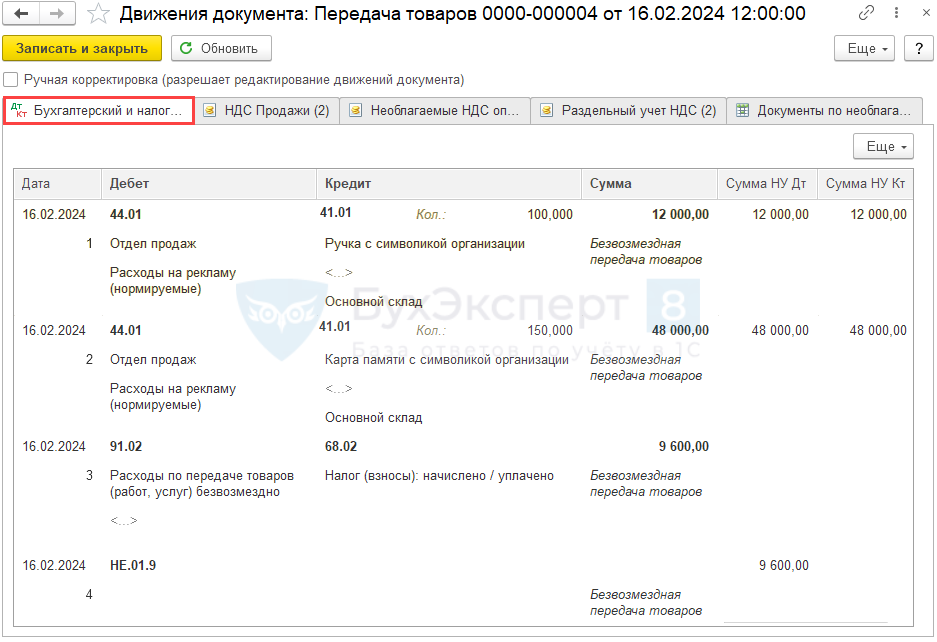

Безвозмездная передача товара (сувенирной продукции) — пошаговая инструкция, проводки

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Безвозмездная передача товаров | |||||||

| 16 февраля | 44.01 | 41.01 | 12 000 | 12 000 | 12 000 | Безвозмездная передача товаров в рекламных целях (до 300 руб. 1 шт.) | Безвозмездная передача |

| 44.01 | 41.01 | 48 000 | 48 000 | 48 000 | Безвозмездная передача товаров в рекламных целях (свыше 300 руб. 1 шт.) | ||

| 91.02 | 68.02 | 9 600 | Начисление НДС с безвозмездной передачи | ||||

| НЕ.01.9 | 9 600 | Отражение расходов неучитываемых в НУ | |||||

| Составление СФ на безвозмездную передачу | |||||||

| 16 февраля | — | — | 69 600 | Составление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 9 600 | Отражение НДС в Книге продаж | Отчет Книга продаж |

Безвозмездная передача товара в 1С 8.3 в рекламных целях оформляется документом Безвозмездная передача (создать на основании документа Поступление товаров и услуг).

Заполните:

- Получатель – пустая строка;

- Код операции – 1010275 «Передача в рекламных целях товаров (работ, услуг)».

Вкладка Товары:

- Номенклатура – передаваемые в рекламных целях сувениры;

- Цена – рыночная цена = цена приобретения;

- % НДС:

- стоимость < 300 руб. Без НДС

- стоимость > 300 руб. 20%

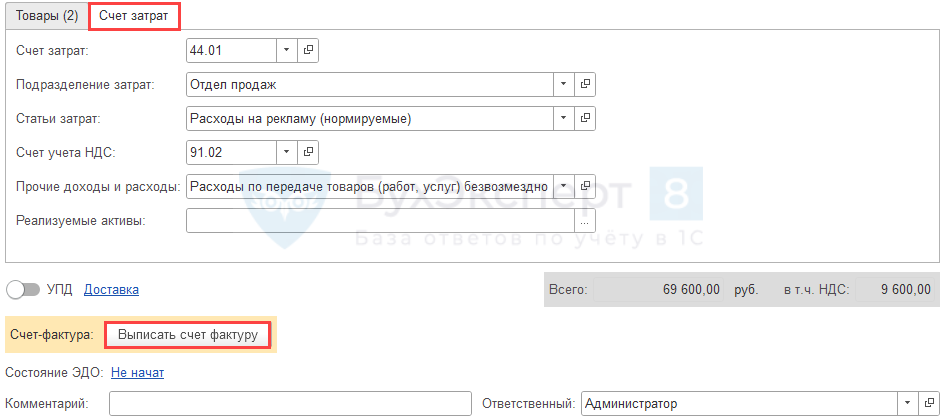

Вкладка Счет затрат:

Укажите:

- Счет затрат – 44.01 (по умолчанию ставится 91.02);

- Статьи затрат – Расходы на рекламу (нормируемые) / НУ Расходы на рекламу (нормируемые) (абз. 5 п. 4, пп. 28 п. 1 ст. 264 НК РФ, Письмо Минфина от 04.06.2013 N 03-03-06/2/20320 (норматив — 1% от выручки);

- Счет учета НДС – 91.02;

- Прочие доходы и расходы:

- Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд;

- НУ — без флажка Принимается к налоговому учету.

- Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд;

Проводки

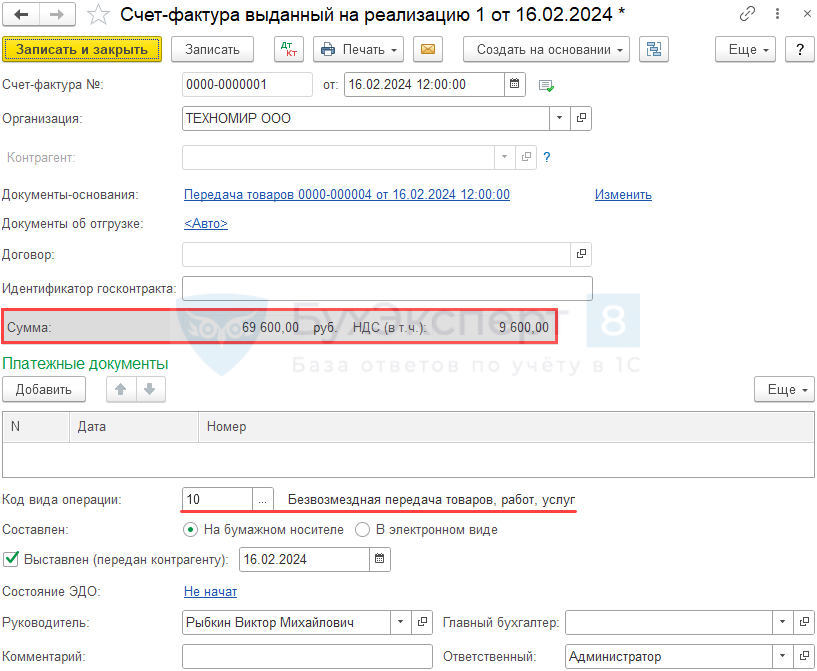

Из формы документа Безвозмездная передача по кнопке Выписать счет-фактуру оформите документ Счет-фактура выданный на реализацию с КВО 10 «Безвозмездная передача товаров, работ, услуг».

При безвозмездной передаче товара:

- только стоимостью < 300 руб. — СФ не требуется;

- только стоимостью > 300 руб. — СФ выписывается;

- с разной стоимостью: < 300 руб. + > 100 руб. — СФ на общую сумму, НДС только по товарам > 300 руб.

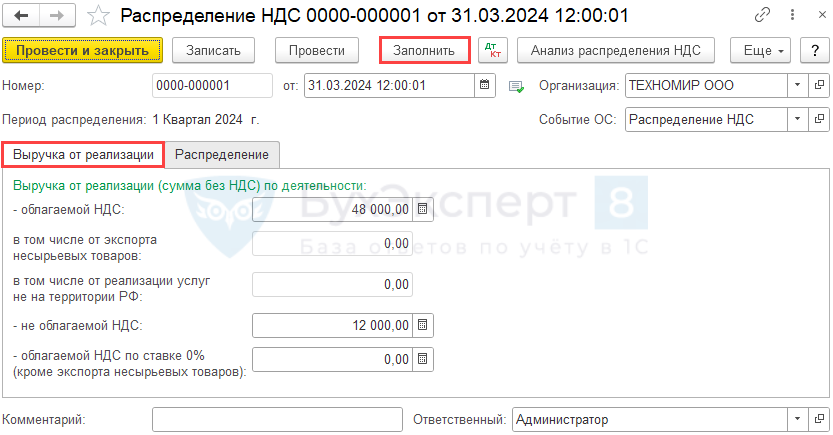

Распределение НДС

При раздельном учете НДС документ Распределение НДС (Операции — Регламентные операции НДС — кнопка Создать — Распределение НДС) создается и проводится, даже если базы для распределения НДС нет.

По кнопке Заполнить автоматически заполняются суммы выручки в документе Распределение НДС:

На вкладке Распределение отражаются все документы, по которым НДС должен распределяться (при наличии) — Распределение НДС в 1С 8.3 — пошаговая инструкция.

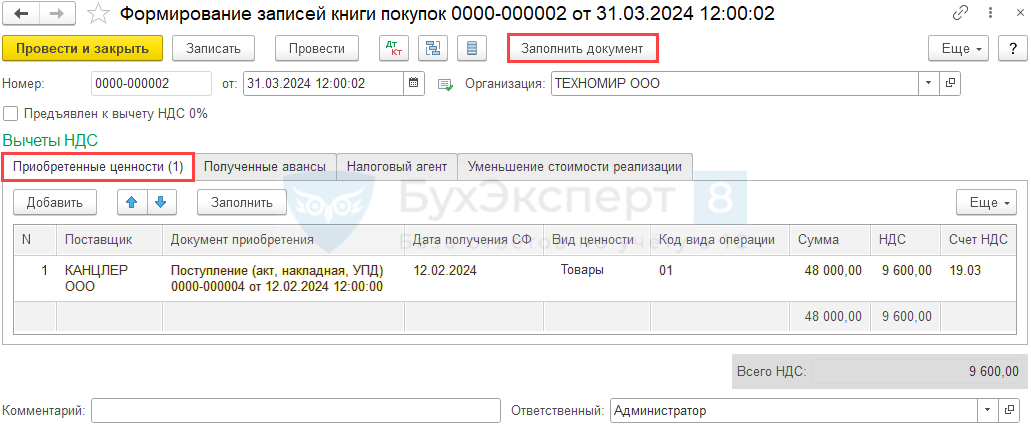

Принятие НДС к вычету

НДС к вычету в части рекламных товаров свыше 300 руб. примите документом Формирование записей книги покупок.

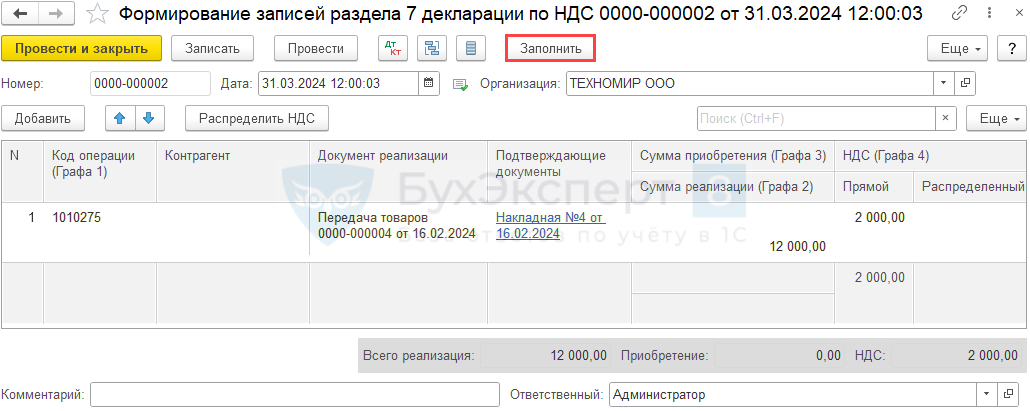

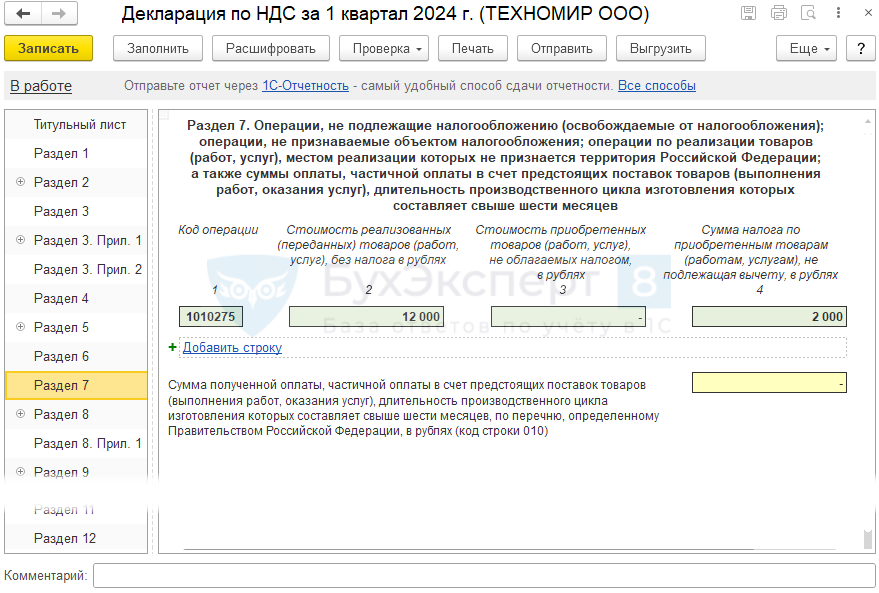

Отражение необлагаемой операции в Декларации по НДС

Необлагаемую операцию по безвозмездной передаче рекламных товаров необходимо отразить в разделе 7 декларации по НДС по коду 1010275 (Приложение N 1 к Порядку заполнения налоговой декларации по НДС, утв. Приказом ФНС от 29.10.2014 N ММВ-7-3/558@).

Сформируйте документ Формирование записей раздела 7 декларации по НДС (Операции — Регламентные операции НДС).

Внесите необлагаемую операцию по кнопке Заполнить.

Автоматически заполняется Декларация по НДС (Отчеты — Отчетность по НДС), включая Раздел 7.

Мы рассмотрели пошаговую инструкцию по оформлению безвозмездной передачи товара в 1С 8.3.

См. также:

- Автозаполнение реестра документов к разделу 7 декларации по НДС

- Документ Безвозмездная передача

- Приобретение материалов для операций, необлагаемых НДС, и передача их в рекламных целях

- Распределение НДС в 1С 8.3 — пошаговая инструкция

- Коды видов операций по НДС

- [18.10.2018 запись] Декларация по налогу на прибыль и имущественным налогам, расчет налога при УСН и др. за 9 месяцев 2018 в 1С

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

Получение безвозмездного имущества может стать головной болью для бухгалтера. Как правильно оформить документы? Как отразить НДС? Какие проводки сделать в 1С? В этом подробном руководстве мы разберем все нюансы учета безвозмездно полученного имущества, рассмотрим спорные моменты с НДС и предложим практические решения для корректного отражения операций в бухгалтерском и налоговом учете.

Навигация

Видео-урок: оформляем безвозмездное поступление материалов

Открытый урок по отражению безвозмездно полученного имущества

Всем добрый день! Сегодня я предлагаю провести открытый урок. В период прохождения нашего курса про налоги у нас возник вопрос по поводу того, как правильно отразить полученное безвозмездное имущество. В данном случае мы говорим про имущество, про товары или материалы, которые потом будут использоваться в производстве.

К сожалению, когда мы залезли в интернет и начали искать подобные разъяснения, везде были разъяснения, которые касаются именно продажи или передачи имущества. А вот получение имущества расписано очень слабо, и как таковых в программе 1С таких типовых проводок не создано. Поэтому давайте мы с вами попробуем рассмотреть, какие есть варианты для того, чтобы отразить получение безвозмездного имущества.

Оформление документов

Во-первых, начинаем с того, что когда две стороны решили одна другой передать имущество, они заключают какой-то договор или подписывают акт приёма-передачи. Я в интернете нашла очень хороший акт приёма-передачи. Ну, договор понятно, он типовой, а акт приёма-передачи самый свеженький и более-менее актуальный на мой взгляд. Вы можете, конечно, использовать любой договор.

Не забываем, что для любого бухгалтерского документа самое важное — это иметь номер документа, дату документа и стоимость. Это три показателя, без которых документ является недействительным. Если мы смотрим вот этот акт приёма-передачи, то я бы здесь единственное ещё рядом с количеством поставила бы сумму или стоимость, потому что это та сумма, на основании которой мы определяем рыночную стоимость.

По теме: как создать договор с контрагентом в 1С

Определение рыночной стоимости

Страна, которая передаёт имущество, должна установить стоимость. Понятия рыночной стоимости существует два:

- рыночная стоимость: это та, которая существует на рынке, и нам нужно открыть несколько сайтов или получить несколько прайсов для того, чтобы понять, что вот эта цена, которую мы с вами определяем, это рыночная;

- второй вариант: две стороны, когда они подписывают акт договора безвозмездной передачи имущества, они устанавливают цену в договоре, и эта цена является рыночной.

Почему я на это обращаю внимание? Потому что без цены оприходовать безвозмездное имущество вы не сможете, вам нужно обязательно его указывать.

НДС при безвозмездной передаче

С другой стороны, страна, которая передаёт имущество, если находится на общей системе налогообложения, должна предоставить вам универсально-передаточный документ или счёт-фактуру, который в себя включает НДС. Потому что НДС с безвозмездного имущества не является льготой, и получается, что когда мы говорим, страна, которая передаёт имущество, она должна обложить НДС эту передачу и соответственно заплатить его в бюджет.

Отражение в программе 1С

Теперь то, что касается стороны, которая принимает. Так, возвращаемся в нашу программу 1С и давайте попробуем с вами сформировать два документа. Это те документы, на основании которых можно получить и принять безвозмездное имущество.

Первый документ — это поступление. Когда мы оформляем поступление товаров, работ, услуг, то мы выбираем документ, на основании которого нам передали. Пусть это будет документ номер 1, дату поставим 28.08. Мы указываем склад, куда передаётся, возьмём склад номер один. Мы указываем контрагента, который нам передаёт это безвозмездное имущество, мы указываем договор, потому что у нас должен быть обязательно указан договор.

Сейчас мы его создадим, это будет у нас поставщик, наименование — безвозмездное. Так, если мы с вами вместо «поставщик» хотим выбрать «прочее», то его правильно и не будет, потому что мы с вами создаём поступление. Записываем и закрываем. Вот мы его выбрали с вами договор.

Обращаю ваше внимание, что у нас есть расчёты, и здесь есть счёт учёта расчётов с контрагентом. Так вот, мы к нему сейчас вернёмся. Давайте с вами сначала добавим, ну не знаю, шины. Давайте получим безвозмездно в количестве одной штуки. Компания, которая нам предоставляет эти шины безвозмездно, они выделили НДС, заплатили его в бюджет.

Варианты учёта НДС

А что делаем мы? У нас есть счёт учёта по дебету — это дебет счёта, куда мы будем приходовать эти шины, и есть счёт НДС. Возвращаясь к счёту НДС, есть два варианта:

- Вы не принимаете НДС, потому что в силу статьи 171 Налогового кодекса Российской Федерации к вычету предъявляются только суммы НДС, которые получены при приобретении товаров, а передача безвозмездная приобретением товара не является. Поэтому есть разъяснение Минфина, письма, в которых говорится, что счета-фактуры, которые получены при безвозмездной передаче имущества, в книги покупок не регистрируются, соответственно, НДС не вычитается.

- Второй вариант: вы готовы поспорить с налоговой инспекцией. Есть рекомендация, что НДС можно принять, но аргументы следующие: если мы говорим про безвозмездную передачу товаров, то лицо, которое передаёт товар, составляет счёт-фактуру и уплачивает налог в бюджет. Следовательно, второе лицо, которое получает счёт-фактуру, выполняет все условия для применения вычета.

Давайте вспомним, какие это условия:

- товар приобретён для операций, облагаемых НДС;

- он оприходован на склад;

- имеется счёт-фактура с выделенной суммой налога.

В пользу тех, кто готов поспорить с налоговой инспекцией, может свидетельствовать то, что передающая сторона НДС в бюджет перечислила, и это как раз источник для возмещения и для применения вами вычета по НДС.

Проводки и отражение в учёте

Теперь давайте рассмотрим, как это отражается в учёте. Мы формируем проводку:

- Дебет 10 (Материалы) — Кредит 98.02 (Безвозмездные поступления) — на стоимость полученных материалов.

- Дебет 19.03 (НДС по приобретённым материальным ценностям) — Кредит 98.02 (Безвозмездные поступления) — на сумму НДС.

Если вы выбираете вариант не принимать НДС к вычету, то делаете дополнительную проводку:

- Дебет 91.02 (Прочие расходы) — Кредит 19.03 (НДС по приобретённым материальным ценностям) — на сумму НДС.

При списании материалов в производство делаем проводки:

- Дебет 20 (Основное производство) — Кредит 10 (Материалы) — на стоимость списанных материалов.

- Дебет 98.02 (Безвозмездные поступления) — Кредит 91.01 (Прочие доходы) — на ту же сумму.

Заключение

Надеюсь, я подробно рассказала, как можно это сделать, как можно оприходовать безвозмездно полученное имущество. Хочу напомнить, что Налоговый кодекс не содержит прямого запрета на применение вычета по безвозмездно полученному имуществу, и это относится не только к материалам. Это относится и к передаче имущества, доли в уставном капитале, к основным средствам и к нематериальным активам.

Можно говорить о неустранимых сомнениях и противоречиях, которые толкуются в пользу налогоплательщика. То есть у нас есть налоговое законодательство, которое не даёт точных разъяснений по поводу правил проведения НДС с безвозмездно полученных материалов. А если мы вернёмся в пункт 7 статьи 3 Налогового кодекса, там указано, что сомнения, противоречия и неясности, которые существуют в налоговом законодательстве, всегда трактуются в пользу налогоплательщика.

Ну, ещё справедливости ради хочу сказать, что арбитражная практика даже отсутствует по этому вопросу. Так что выбор за вами и за руководством.

Надеюсь, я подробно рассказала, как можно это сделать, как можно оприходовать безвозмездно полученное имущество. Всего вам доброго, подключайтесь к нашим курсам. Будьте уверенными, и удачи, и хорошего дохода! Пока!

Полезные материалы от Татьяны Дубас:

- YouTube-канал с видеолекциями.

- Telegram-канал для бухгалтеров.

- Обучающий курс «Уверенный бухгалтер».

Автор: Анастасия Хахулина, методист Департамента проектов внедрения и консалтинга ГЭНДАЛЬФ

Материалы газеты «Прогрессивный бухгалтер», октябрь 2022

Для отражения безвозмездных поступлений нефинансовых активов применяются подстатьи 191 – 199 аналитической группы подвида доходов бюджетов в зависимости от контрагента, который передает объекты. Как с этим работать – рассмотрим в статье.

Регулирование безвозмездного получения материалов

Для регулирования безвозмездного получения материалов при межведомственных расчетах в учреждения государственного сектора применяются следующие нормативные акты: СНГ «Запасы», СГС «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», Инструкция №157н и Инструкция №162н.

Операции межведомственных расчетов учитываются с применением счетов 105 00 «Материальные запасы» и 401 10 «Доходы от безвозмездных неденежных поступлений в сектор государственного управления» по балансовой (фактической) стоимости.

Согласно п. 21 Инструкции №157н, п. 2 Инструкции №162н казенные учреждения при формировании разрядов 1 – 17 номера счета указывают коды (составные части кодов) бюджетной классификации текущего (отчетного) финансового года, в разрядах 24 – 26 – коды КОСГУ.

В разрядах 5 – 17 счетов аналитического учета счета 105 00 ставятся нули, если иное не предусмотрено целевым назначением имущества и (или) средств, являющихся источником финансового обеспечения приобретаемого имущества. Таким образом, к счету 105 00 указывается классификационный признак счетов (КПС) вида КРБ – ХХХХ0000000000000.

Приказом Минфина России от 19.11.2021 № 187н внесены изменения в Порядок № 85н, в соответствии с которыми с 01.01.2022 г. применяется новый порядок отражения безвозмездных неденежных поступлений и передач нефинансовых и финансовых активов (за исключением денежных средств и их эквивалентов), а также обязательств. Статья 190 КОСГУ детализируется подстатьями 191 – 199 в зависимости от типа контрагента, от которого поступают нефинансовые активы. Операции по поступлению материальных запасов имеют текущий характер поэтому в части безвозмездного поступления материалов используются подстатьи 191 — 194 КОСГУ.

Напоминаем, что доходы, полученные в виде имущества государственным и муниципальным учреждением по решению органов исполнительной власти, не учитываются при определении налоговой базы по налогу на прибыль.

Отражение хозяйственных операций

При отражении хозяйственной операции по поступлению материальных запасов используется приходный ордер на приемку материальных ценностей, который в дальнейшем служить основанием для принятия материальных запасов к учету.

Отражение межведомственных расчетов представляется в двух экземплярах документа «извещение» – по одному экземпляру для передающей и принимающей сторон.

Принимающая сторона при получении «извещения» подтверждает факт приемки-передачи материалов, заполняет его в части своих реквизитов и передает второй (передающей) стороне.

Согласно вступившему в силу приказу Минфина России №61н, с 01.01.2023 года все учреждения бюджетной сферы обязаны перейти на электронный формы первичных документов. В перечне унифицированных форм электронных документов присутствует акт о приеме-передаче объектов нефинансовых активов (ф.0510448).

Как отразить межведомственную передачу в программе «1С:БГУ», ред 2.0

Перед тем как начать отражение хозяйственной операции по межведомственному получению материальных запасов в программе, рекомендует проверить правильность заполнения карточки организации (раздел Справочники – Организационная структура – Организации) и карточки контрагента (раздел Справочники – Расчеты – Контрагенты). Проверке в карточке организации подлежат следующие реквизиты: Бюджет, Код главы, ОКПО, Распорядитель, а в карточке Контрагенты: Бюджет, Глава по БК и Распорядитель.

Для отражения поступления материалов, полученных безвозмездно по межведомственному перемещению, используется документ «Поступление МЗ», который находится в журнале одноименных документов раздела «Материальные запасы – Поступление».

Для заполнения документа необходимо указать: Дату, счет учета, контрагента, договор, МОЛ/Место хранения.

Вид операции в данном случае указывается: прочие поступления. Счет учета 105.00.

В табличной части на закладке «Материальные запасы» указываются поступающие материальные запасы и их текущая оценочная стоимость: номенклатура, КПС, КФО, счет учета, количество, сумма, сумма всего.

Закладки «Возвратная тара», «Зачет аванса», «Денежные обязательства», «Драгоценные материалы» заполняется в зависимости от хозяйственной операции.

На закладке «Дополнительно» указываются реквизиты первичного документа. Реквизиты «Грузоотправитель» и «Грузополучатель» заполняются, если по накладной грузоотправитель отличается от поставщика, а грузополучатель — от покупателя.

На закладке «Бухгалтерская операция» из справочника выбирается вид типовой операции, в соответствии с которым должны формироваться проводки бухгалтерского учета. В нашем случает типовой операцией будет «Безвозмездное поступление прочее (401.10)». В группе реквизитов Кредит заполняются: КПС, Счет кредита, КЭК.

КЭК- код экономической классификации расходов, для этого примера указывается значение 191.

После проведения документа по кнопке «Просмотр операции» на закладке «Бухгалтерская операция» можно просмотреть сформированные проводки и распечатать «Приходный ордер» по ф. 0504207.

Безвозмездное поступление проводи документом Поступление товаров и услуг, в качестве счета расчетов по авансам и с контрагентом указываем 98.02. Затем Операцию вручную Д 98.02 К 91.01 для отражения внереализационных доходов.

1С:Фреш — работа в 1С через Интернет

Cервис «1С через Интернет (1С:Фреш)» – позволяет разместить типовую информационную базу 1С на удаленных серверах 1С (в облаке 1С). Информационная база будет круглосуточно доступна для подключения пользователей.

Пользователи могут работать со многими конфигурациями 1С (1С:Бухгалтерия 8, 1С:Зарплата и управление персоналом 8, 1С:Управление небольшой фирмой 8 и др.). Для работы в 1С:Фреш , не требуется приобретение программы 1С.

Сервис 1С:Фреш позволяет работать более чем с 20 конфигурациями и подключать дополнительные сервисы. В программах используется привычный интерфейс, нет отличий от локальных версий. Перенос данных из локальной базы в сервис 1С:Фреш и обратно можно выполнить в любой момент.

Подробнее о сервисе можно посмотреть по ссылке >>>

В соответствии с п. 1 и 2 ст 209 Гражданского Кодекса Российской Федерации (ГК РФ), собственник, которому принадлежат права владения, пользования и распоряжения своим имуществом, вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону, в том числе отчуждать свое имущество в собственность другим лицам.

Безвозмездная передача вещи или имущественного права в собственность совершается по договору дарения, который не может содержать условие встречной передачи вещи или права, либо встречного обязательства (п. 1 ст. 572, п. 2 ст. 423 ГК РФ).

В соответствии с пп. 4 п. 1 ст. 575 ГК РФ, дарение не допускается в отношениях между коммерческими организациями. Но закон не запрещает дарение между коммерческой и некоммерческой организациями. В данной статье мы на конкретном примере рассмотрим, как в программе 1С:Бухгалтерия 8 редакции 3.0 можно отразить безвозмездную передачу (по договору дарения) имущества.

Организация «Рассвет» применяет общий режим налогообложения – метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», причем учет отложенных налоговых активов и обязательств в программе ведется балансовым методом с отражением постоянных и временных разниц. Организация является плательщиком НДС.

Организация, по договору дарения, то есть безвозмездно, передает свое имущество некоммерческой организации для осуществления ею предпринимательской деятельности. Подлежат безвозмездной передаче два вида активов: 10 единиц товара и объект основных средств. Рыночная стоимость единицы товара на момент передачи соответствует учетной стоимости и составляет 1 000 рублей. Рыночная стоимость объекта основных средств соответствует остаточной стоимости и составляет 120 000 рублей.

Вначале немного вспомним законодательство.

При безвозмездной передаче стоимость выбывающего имущества подлежит списанию в бухгалтерском учете. Причем, стоимость приобретения товара и остаточная стоимость объекта основных средств признаются прочим расходом организации и списываются в дебет счета 91 «Прочие доходы и расходы» (п. 11 ПБУ 10/99).

Реализация товаров на территории Российской Федерации признается объектом налогообложения по НДС. Передача права собственности на товары на безвозмездной основе признается реализацией товаров (пп. 1 п. 1 ст. 146 НК РФ), за исключением операций, перечисленных в п. 3 ст. 39 НК РФ. Поскольку имущество передается некоммерческой организации для осуществления предпринимательской деятельности, пп. 3 п. 3 ст. 39 НК РФ в данном случае не применяется, и у организации возникает объект налогообложения. Налоговая база определяется, как стоимость передаваемого имущества, исчисленная исходя из цен, определяемых в порядке, аналогичном предусмотренному ст. 105.3 НК РФ, без учета НДС (п.2 ст. 154 НК РФ), другими словами, как рыночная стоимость. Организация-даритель в общеустановленном порядке обязана выставить счет-фактуру.

В целях налогообложения прибыли, в соответствии с п. 16 ст. 270 НК РФ, расходы, в виде стоимости безвозмездно переданного имущества, и расходов, связанных с такой передачей, не учитываются в целях налогообложения.

Так как для безвозмездной передачи товаров и основных средств в программе используются разные документы, нам придется разбить наш пример на две части.

Давайте начнем с товаров. Оборотно-сальдовые ведомости по счету 41.01 «Товары на складах» показана на Рис. 1.

Рисунок 1.

В программе 1С:Бухгалтерия 8 редакции 3.0 существует специальный документ с названием Безвозмездная передача. Данный документ используется в программе для отражения операций безвозмездной передачи материально-производственных запасов. Им мы и воспользуемся. В «шапке» документа указывается получатель — некоммерческая организация.

В табличной части на закладке Товары выбирается безвозмездно передаваемая номенклатура (материально-производственные запасы). Указывается их количество, рыночная стоимость, ставка НДС.

Счет учета устанавливается автоматически, в зависимости от вида номенклатуры.

На закладке Счет затрат по умолчанию установлен счет 91.02 «Прочие расходы» с аналитикой (статьей затрат) Расходы по передаче товаров (работ, услуг) безвозмездно, что нас полностью устраивает. Данная предопределенная статья имеет нужный нам вид Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд, и, как и должно быть, расходы по данной статье не принимаются к налоговому учету.

Статья прочих расходов представлена на Рис. 2.

Рисунок 2.

Для отнесения в бухгалтерском учете расходов по начисленному НДС также используется счет 91.02 с вышеназванной статьей прочих расходов, что опять нас устраивает.

В «подвале» документа можно выставить Счет-фактуру (создать документ Счет-фактура выданный).

Пример заполнения документа Безвозмездная передача показан на Рис. 3.

Рисунок 3.

Давайте заглянем в сформированный нами документ Счет-фактура выданный. Как и должно быть, код вида операции имеет правильное для данной хозяйственной операции значение -10 Безвозмездная передача товаров, работ, услуг.

Документ Счет-фактура выданный представлен на Рис. 4.

Рисунок 4.

Посмотрим, какие бухгалтерские проводки сформировал документ Безвозмездная передача при проведении.

Как мы и планировали, документ списал переданный безвозмездно товар с кредита счета 41.01 в дебет счета 91.02. Причем, мы признали расходы в сумме себестоимости товара только в бухгалтерском учете. В целях налогообложения прибыли (в налоговом учете), в соответствии с п. 16 ст. 270 НК РФ, никаких расходов нет. Документ зарегистрировал, в соответствии с ПБУ 18/02, по дебету счета 91.02 постоянные разницы.

Второй проводкой документ начислил по кредиту счета 68.02 в корреспонденции с дебетом счета 91.02 НДС. Начисленный НДС относится к расходам, связанным с безвозмездной передачей, поэтому расходы также признаются только в бухгалтерском учете. В налоговом учете расходов нет и зарегистрированы соответствующие постоянные разницы.

Последние две проводки — это налоговый счет НЕ «Доходы и расходы, не учитываемые в целях налогообложения».

Не забыл документ сделать запись в регистр накопления по налогу на добавленную стоимость НДС Продажи (книга продаж).

Проводки документа Безвозмездная передача показаны на Рис. 5.

Рисунок 5.

Очень удобный простой документ, но, к сожалению, он может использоваться только при безвозмездной передаче материально-производственных запасов.

Теперь давайте разберемся с передачей объекта основных средств.

Первоначальная стоимость объекта составляет 240 000 рублей. Ежемесячно в бухгалтерском и налоговом учете начисляется амортизация в сумме 10 000 рублей. На начало января 2020 года сумма начисленной амортизации составляет 110 000 рублей. В январе, при выбытии основного средства, будет еще доначислена амортизация за месяц выбытия. Таким образом, остаточная стоимость на момент выбытия будет составлять 120 000 рублей.

Оборотно-сальдовые ведомости по счетам 01 и 02 показаны на Рис. 6.

Рисунок 6.

Для оформления в программе операции передачи объекта основных средств используется документ с соответствующим названием Передача ОС. Но оказывается, что данный документ «умеет» только продавать. Ни о какой безвозмездной передаче по договору дарения он не знает. Поэтому при передаче основного средства нам придется немного помудрить. Давайте заполним документ.

В «шапке» документа указывается местонахождение ОС, контрагент — некоммерческая организация и договор дарения.

В табличной части на закладке Основные средства выбирается безвозмездно передаваемый объект основных средств, указывается его рыночная стоимость и ставка НДС. В качестве субконто счета 91 выбирается знакомая нам статья прочих расходов Расходы по передаче товаров (работ, услуг) безвозмездно.

В «подвале» документа выставляется счет-фактура.

Пример заполнения документа Передача ОС показан на Рис. 7.

Рисунок 7.

Необходимо открыть сформированный документ Счет-фактура выданный и своими собственными руками установить правильный код вида операции — 10 Безвозмездная передача товаров, работ, услуг.

Документ Счет-фактура выданный представлен на Рис. 8.

Рисунок 8.

При проведении, документ Передача ОС сформирует свои стандартные проводки: начислит выручку, начислит НДС, начислит за месяц выбытия основного средства амортизацию, рассчитает на счете 01.09 «Выбытие основных средств» остаточную стоимость и спишет ее в дебет счета 91.02 в прочие расходы. Так как мы использовали статью прочих доходов и расходов, не принимаемую в налоговом учете, доходы и расходы признаются только в бухгалтерском учете, регистрируются соответствующие постоянные разницы и формируются проводки по счету НЕ.

Проводки документа Передача ОС показаны на Рис. 9.

Рисунок 9.

Эти проводки нас не совсем устраивают. Никакой выручки в бухгалтерском учете у нас нет, мы вообще-то передаем имущество безвозмездно, нам ничего некоммерческая организация не должна. Для исправления данной ситуации у нас есть два пути: сторнировать эти проводки с помощью документа Операция и написать свои правильные или вручную откорректировать существующие движения документа. Я выбираю второй путь, так как он менее трудоемкий. Исправлений будет немного.

Для корректировки необходимо открыть результат проведения документа и включить флажок Ручная корректировка.

Во-первых, удалим две проводки:

- проводку № 1 — начисленную в бухгалтерском учете выручку и задолженность;

- проводку № 7 — счет НЕ.04 «Доходы, не учитываемые в целях налогообложения».

Во-вторых, в проводке № 6, при начислении НДС, по дебету счета 91.02 не хватает постоянной разницы. Зарегистрируем ее вручную.

По окончанию корректировки не забудем нажать на кнопку «Записать и закрыть», чтобы зафиксировать наши исправления. Документ с включенным флажком «Ручная корректировка» автоматически не перепроводится.

Проводки документа Передача ОС после корректировки представлены на Рис. 10.

Рисунок 10.

Теперь наши проводки соответствуют действительности. Давайте проверим. Как и положено, за месяц выбытия основного средства в бухгалтерском учете и налоговом учете доначислена амортизация.

Начисленная амортизация списана с дебета счета 02.01 в кредит счета 01.09 «Выбытие основных средств». В дебет счета 01.09 с кредита счета 01.01 списана балансовая стоимость основного средства. Таким образом, на счете 01.09 рассчиталась остаточная стоимость основного средства в бухгалтерском и налоговом учетах.

Остаточная стоимость с кредита счета 01.09 списалась в дебет счета 91.02. В бухгалтерском учете мы признали прочие расходы, а в целях налогообложения прибыли, в соответствии с п. 16 ст. 270 НК РФ, расходов нет. В соответствии с ПБУ 18/02, зарегистрированы соответствующие постоянные разницы. По кредиту счета 68.02 в корреспонденции с дебетом счета 91.02 начислен НДС. В бухгалтерском учете признаны прочие расходы. В налоговом учете расходов нет, зарегистрированы постоянные разницы. По дебету счета НЕ в налоговом учете зарегистрированы не принимаемые для целей налогообложения расходы.

Сделана запись в регистр накопления НДС Продажи (книга продаж).

Сделаны все необходимые записи в регистры сведений по учету основных средств.

Как мы видим, все необходимые действия в программе выполнены.

Так как безвозмездная передача приравнивается в НК РФ к реализации, начисленный при безвозмездной передаче имущества НДС отражается в Декларации по НДС по Строке 010 Раздела 3.

Фрагмент Декларации с расшифровкой представлен на Рис. 11.

Рисунок 11.

В результате безвозмездной передачи в учете признано 156 000 рублей постоянных разниц (ПР): 130 000 рублей стоимость имущества плюс 26 000 рублей сумма НДС. В соответствии с ПБУ 18/02, в этом месяце у нас должен быть начислен постоянный налоговый расход (ПНР).

ПНР = ПР * СТнп = 156 000 руб.* 20% = 31 200 руб.

Расчетом и начислением постоянного налогового расхода (по-старому, постоянное налоговое обязательство) в программе занимается регламентная операция Расчет отложенного налога по ПБУ 18.

Проводки данной регламентной операции представлены на Рис. 12.

Рисунок 12.

К сожалению, у этой регламентной операции нет справки-расчета по постоянным разницам и постоянному налоговому расходу. Поэтому, чтобы убедится, что с налогом на прибыль и ПБУ 18/02 у нас в программе все в порядке, можно воспользоваться специализированным отчетом Анализ учета по налогу на прибыль.

Отчет за январь 2020 года представлен на Рис. 13.

Рисунок 13.

Напоследок обратимся к бухгалтерской отчетности. Прочие расходы, связанные с безвозмездной передачей имущества, естественно, отражаются по строке 2350 Отчета о финансовых результатах. А вот отдельной строки для отражения начисленной суммы постоянного налогового расхода в новой редакции формы отчетности от 19.04.2019 № 61н нет. Зато есть строка Текущий налог на прибыль.

Фрагмент Отчета о финансовых результатах показан на Рис. 14.

Рисунок 14.

Преподаватель Отдела обучения 1С:Франчайзи «Ю-Софт»