Основой финансовой отчётности, которую ежегодно сдают в ФНС все организации, является баланс. В нём показано всё имущество компании, а также собственные и заёмные средства, за счёт которых это имущество формируется. Организации малого бизнеса имеют право представлять отчётность в упрощённой форме, и в её составе подаётся упрощённый бухгалтерский баланс. Он менее информативен, чем его полноценный собрат, но тоже даёт представление об имущественном состоянии организации.

Об упрощённой форме баланса

В пункте 4 статьи 6 закона о бухучёте № 402-ФЗ перечислены экономические субъекты, которые вправе вести упрощённый учёт и упрощённо отчитываться о финансовом состоянии. Это малые предприятия с годовым доходом до 800 млн рублей и персоналом не более 100 человек, резиденты Сколково, а также НКО. Форма упрощённого баланса предназначена именно для них.

Сам бланк, как и другие формы финансовой отчётности, утверждён приказом Минфина № 66н от 02.07.2010 (Приложение № 5). Упрощённым баланс называют потому, что он более простой по сравнению со стандартной формой (Приложение № 1).

Однако кажущаяся простота финансового отчёта вовсе не означает, что в нём отсутствуют какие-то показатели. На самом деле итоговые цифры обеих форм – полной и упрощённой – будут одинаковы, а вот строк в упрощённом балансе значительно меньше. Дело в том, что в нём показатели группируются иначе: отражаются данные не по статьям, а по их группам.

Кстати, организация из категории малого бизнеса не обязана формировать баланс в упрощённой форме. Она может составить стандартную форму баланса и других отчётов, если по какой-то причине для неё это предпочтительнее.

Далее мы рассмотрим, как заполнять упрощённый бухгалтерский баланс и приведём простой пример. Все данные для его формирования берутся из бухгалтерского учёта. Это сальдо по конкретным счетам, обороты по дебету или кредиту. Ниже мы разобьём показатели по группам условно, поскольку точное их распределение зависит от правил учёта в конкретной организации, которые должны быть закреплены в её учётной политике.

Как составить баланс

Финансовая отчётность формируется и подаётся в ФНС в электронной форме всеми организациями. Баланс составляется на основе данных бухгалтерского учёта, а он ведётся, как правило, в специальных программах или сервисах. Поэтому формирование баланса обычно происходит автоматически.

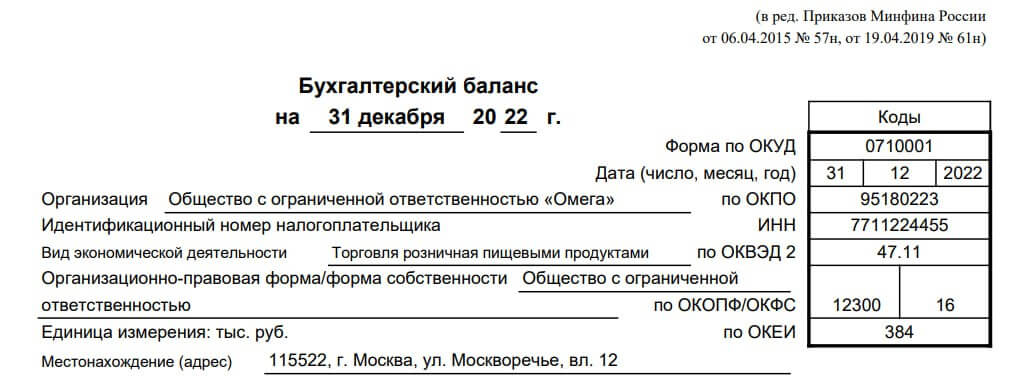

Перед табличной частью идёт «шапка», в которой должна быть отражена такая информация:

- дата, на которую формируется баланс;

- организационно-правовая форма компании (например, ООО) и её название;

- ИНН, основной ОКВЭД и статистические коды (ОКПО, ОКОПФ, ОКФС);

- единицы измерения показателей – тыс. рублей;

- адрес организации.

Далее следует таблица, разделённая на два раздела – актив и пассив. Показатели отражаются тремя суммами – на конец отчётного года, прошлого и предшествующего ему.

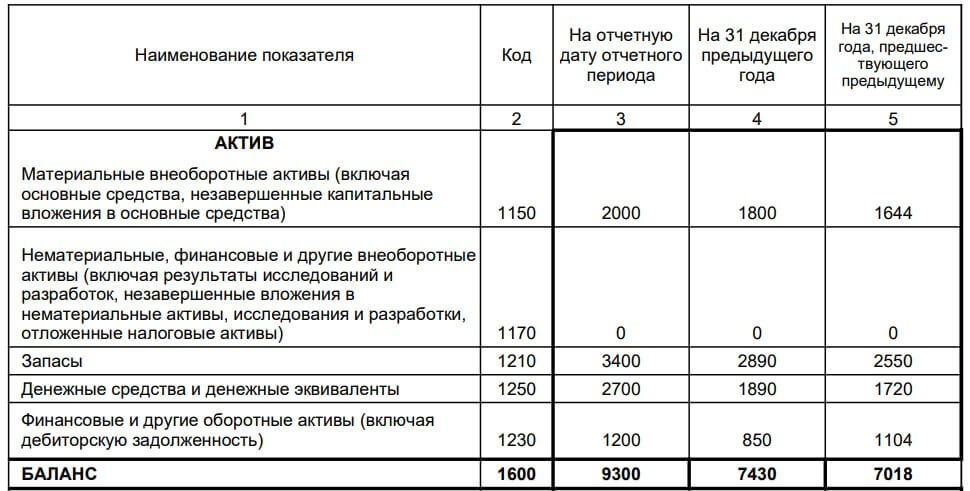

Актив упрощённого баланса

Как выглядит актив баланса, показано ниже.

Актив баланса – это имущество компании в денежном выражении. В активе всего 5 строк.

- Материальные внеоборотные активы. Это балансовая стоимость основных средств организации, отражённая на счетах 01 и 03 за минусом амортизации по сч. 02, а также незавершённые капитальные вложения в необоротные активы со сч. 08.

- Нематериальные, финансовые и другие внеоборотные активы. В эту укрупнённую группу включены нематериальные активы по остаточной стоимости (сч. 04 минус сч.05), и результаты исследований (могут быть на сч. 04, 08), вложения в НМА (сч. 08), отложенные налоговые активы (сч.09). Также в эту группу включаются долгосрочные финансовые вложения (сч. 58), остатки по депозитам (сч. 55) и другие внеоборотные активы, которые могут быть на самых разных счетах расчётов. Например, перечисленные авансы на строительство на сч. 60. Сюда же могут относиться некоторые суммы по счетам 62, 68-71, 73, 75-76.

- Запасы. Это всё, что числится в остатках – произведённая, но непроданная продукция, а также сырьё, материалы, комплектующие и прочие запасы, которые пойдут в производство. Обычно сюда включают данные по сч. 10, 41, 44, 45, также могут быть некоторые суммы по сч. 76, 97 и другим.

- Денежные средства и денежные эквиваленты. Сюда относят остатки наличных денег (сч. 50) и средств на рублёвых, валютных и специальных счетах (сч. 51, 52, 55 кроме депозитов – они уже попали в НМА), а также средства, которые находятся в пути (сч. 57).

- Финансовые и другие оборотные активы. Это краткосрочные вложения на сч. 58, процентные займы на сч. 73, дебиторская задолженность, которая может быть отражена на сч. 60, 62, 68, 69, 73, 97 и других, а также прочие активы, которые не включены в другие разделы.

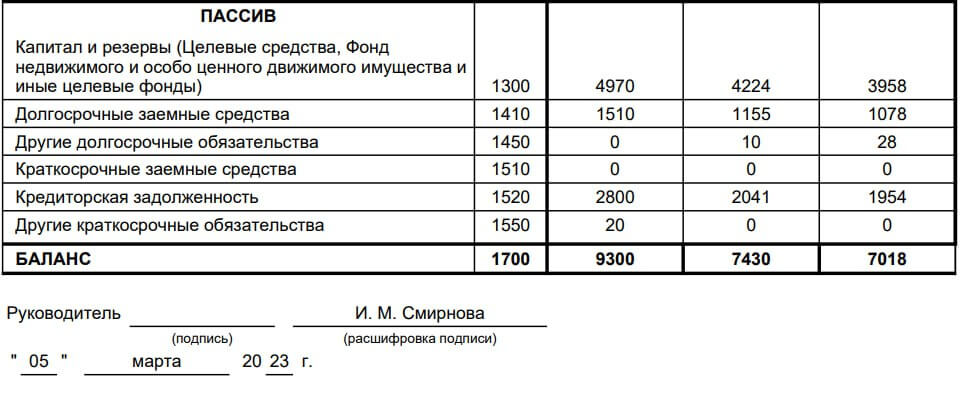

Пассив упрощённого баланса

Ниже представлено, как выглядит пассив, то есть источники формирования имущества (актива).

Здесь тоже 5 строк:

- Капитал и резервы. Сюда относят уставный капитал (сч. 80), стоимость доли, принадлежащую самому ООО, или акций, которые АО выкупило у акционеров (сч. 81), резервный капитал (сч. 82), добавочный капитал (сч. 83), нераспределённая прибыль или непокрытый убыток (сч. 84).

- Долгосрочные заёмные средства. Учитывается задолженность организации по долгосрочным кредитам (сроком более 12 месяцев) по сч. 67.

- Другие долгосрочные обязательства. В состав этой группы включают долгосрочные обязательства со счетов расчётов (сч. 60, 62, 68-71, 73, 75, 76), отложенные налоговые обязательства со сч. 77, оценочные обязательства (сч. 96).

- Краткосрочные заёмные средства. Сюда относят суммы со сч. 66, а также по кредитам сроком менее 12 месяцев со сч. 67.

- Кредиторская задолженность. Отражаются суммы краткосрочных обязательств по счетам расчётов (сч. 60, 62, 68-71, 73, 75, 76).

- Другие краткосрочные обязательства. Сюда, например, могут попасть доходы будущих периодов (сч. 98), оценочные обязательства (сч. 96) и прочие краткосрочные обязательства.

Правило баланса

Когда баланс готов, нужно убедиться, что он «сошёлся». Из названия основного бухгалтерского отчёта следует, что он предполагает равновесие каких-то элементов. Действительно, подразумевается баланс между стоимостным выражением активов, то есть всего имущества компании, и стоимостным выражением пассивов – всеми источниками, за счёт которых это имущество сформировано.

В нашем примере сумма актива баланса по стр. 1600 равна сумме пассива по стр. 1700. Значит, показатели отражены правильно. Это означает, что наш баланс сошёлся. Осталось его подписать ниже табличной части и поставить дату.

Мы рассмотрели упрощённый баланс из Приложения № 5 к приказу № 66 и разобрались, что входит в каждую группу показателей. Скачать баланс из примера можно по этой ссылке.

В заключение добавим, что помимо баланса, в состав упрощённой отчётности в обязательном порядке входит отчёт о финансовых результатах. Остальных форм может не быть, однако никто не запрещает их сформировать.

Так что если бухгалтер считает, что необходимо представить приложения к отчётам, они могут быть включены в состав финансовой отчётности. В них отражают только основные сведения, без которых невозможно достоверно оценить финансовое состояние организации.

Месяц бухгалтерского обслуживания в подарок

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Упрощенный бухгалтерский баланс: алгоритм заполнения актива

Материальные внеоборотные активы (стр.1150):

- Основные средства Дт 01 минус Кт 02.01:

- + Доходные вложения в материальные ценности Дт 03 минус Кт 02.02,

- + Внеоборотные активы Дт 07 + Дт 08.01 + Дт 08.02 + Дт 08.03 + Дт 08.04 +Дт 08.06 + Дт 08.07 + Дт 08.12.

Нематериальные финансовые и другие внеоборотные активы (стр.1120):

- Нематериальные активы Дт 04.01 минус Кт 05,

- + Результаты исследований и разработок Дт 04.02 + Дт 08.08,

- + Внеоборотные нематериальные активы Дт 08.05 + Дт 08.11,

- + Отложенные налоговые активы Дт 09,

- + Финансовые вложения долгосрочные Дт 58 + Дт 73.01 минус Кт 59,

- + Долгосрочные депозиты Дт 55.03,

- + Дебиторская задолженность Дт 60.02, 60.22, 60.32 (Суммы авансов, перечисленных на строительство объектов ОС (Письмо Минфина РФ от 24.01.2011 N 07-02-18/01)).

Запасы (стр. 1210):

- Дт 10, в т.ч. спецоснастка и спецодежда + Дт 11 +- 15, 16 минус резервы 14 + Дт 20 + Дт 21 + Дт 23 + Дт 28 + Дт 29 +Дт 44 + Дт 41 минус Кт 42 + Дт 43 + Дт 45 + Дт 97;

- Дт 19 счета кроме акцизов 19.06.

Денежные средства и денежные эквиваленты (стр. 1250):

- Дт 50 + Дт 51 + Дт 52 + Дт 55 (кроме долгосрочных) + Дт 57.

Финансовые и другие активы (стр. 1230):

- Финансовые вложения Дт 58.02 + Дт 58.03 + Дт 58.04 + Дт 58.05 + Дт 76.01 + Дт 55.03 + Дт 55.23 минус Кт 59 резерв;

- Дебиторская задолженность Дт 62.01 + Дт 60.02 + Дт 68 + Дт 69 + Дт 73.02 + Дт 73.03 + Дт 76 + Дт 97… минус Кт 63, Кт 76.ВА, Кт 79).

Упрощенный бухгалтерский баланс: алгоритм заполнения пассива

Капитал и резервы (стр.1370):

- Уставный капитал Кт 80,

- Собственные акции, выкупленные у акционеров Дт 81 с минусом,

- Резервный капитал Кт 82,

- Добавочный капитал Кт 83.01 + Кт 83.02 + Кт 83.03 + Кт 83.09,

- Нераспределенная прибыль (непокрытый убыток) сальдо 84.

Долгосрочные заемные средства (стр.1410):

- Заемные средства Кт 67.01 + Кт 67.21 + Кт 67.03 + Кт 67.23.

Другие долгосрочные обязательства (стр.1420):

- Прочие долгосрочные обязательства Кт 60.01, Кт 62.02, Кт 76, Кт 75, Кт 73.03,

- Отложенные налоговые обязательства Кт 77,

- Оценочные обязательства (вручную Кт 96 резерв предстоящих событий).

Краткосрочные заемные средства (стр.1510):

- Заемные средства Кт 66 + Кт 67.02 + Кт 67.22 + Кт 67.04 + Кт 67.24.

Кредиторская задолженность (стр.1520):

- Кредиторская задолженность Кт 62.02 + Кт 60.01 + Кт 68 + Кт 69 + Кт 76 + Кт 75 + Кт 73.03…

Другие краткосрочные обязательства (стр.1540):

- Доходы будущих периодов Кт 86 + Кт 98,

- Оценочные обязательства (по событиям, которые наступят в течение года) Кт 96.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

Назад к статье

Новости и изменения

Назад к статье

Дополнительные материалы

Назад к статье

Топ-вопросов

Кто может применять упрощенную бухгалтерскую отчетность

Сдавать упрощенную бухгалтерскую отчетность вправе:

-

малые и микропредприятия (кроме перечисленных в ч. 5 ст. 6 закона о бухучете);

-

некоммерческие организации;

-

резиденты «Сколково».

На средний бизнес право формировать упрощенную бухгалтерскую отчетность не распространяется.

Не могут применять упрощенные способы ведения бухгалтерского учета и сдавать упрощенную бухгалтерскую (финансовую) отчетность все экономические субъекты, которые перечислены в ч. 5 ст. 6 закона о бухучете. Например, организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту в соответствии с законодательством.

Напомним, что субъектом малого предпринимательства признается предприятие, которое подходит под критерии, перечисленные в ст. 4 закона от 24.07.2007 № 209-ФЗ, а именно:

1. Организационно-правовая форма:

-

хозяйственные общества;

-

крестьянские фермерские хозяйства;

-

товарищества и партнерства.

2. Среднесписочная численность персонала:

-

для малых предприятий — до 100 человек;

-

для микропредприятий — до 15 человек.

3. Годовой доход:

-

для малых предприятий — до 800 млн рублей;

-

для микропредприятий — до 120 млн рублей.

4. Состав участников:

-

государство, субъекты РФ, муниципалитеты, общественные и религиозные организации и фонды — не более 25%;

-

иностранные организации и компании, которые не являются малыми — не более 49%.

Состав упрощенной бухгалтерской отчетности

Упрощенная бухгалтерская отчетность включает в себя:

-

упрощенную форму бухгалтерского баланса;

-

упрощенный отчет о финансовых результатах;

-

упрощенный отчет о целевом использовании средств (для НКО).

По желанию организация может дополнить отчетность отчетами о движении денежных средств, об изменениях капитала и пояснениями, в которых будут отражены наиболее важные сведения.

Изменения в бухгалтерской отчетности

В 2024 году упрощенную бухгалтерскую отчетность можно формировать двумя способами:

-

с использованием единой формы по КНД 0710096;

-

отдельно заполнить упрощенный баланс, отчеты о финансовых результатах и о целевом использовании средств из приказа Минфина от 02.07.2010 № 66н.

Эти бланки не теряют актуальности с 2020 и 2019 годов соответственно. Да и внесенные тогда изменения мало существенны:

-

скорректирована машиночитаемая форма;

-

в качестве кода вида деятельности введен ОКВЭД-2;

-

выведено правило заполнения форм в тысячах рублей, исключено право указывать значения в миллионах;

-

скорректирован код по ОКЕИ.

Заполнение упрощенной бухотчетности

Требования к заполнению упрощенной бухгалтерской отчетности:

-

заполнение на русском языке;

-

отражение показателей в тысячах рублей;

-

отрицательные значения указываются в круглых скобках;

-

вместо отсутствующих показателей необходимо ставить прочерк.

Сокращенный объем информации в упрощенных отчетных формах не освобождает налогоплательщиков от соблюдения требований к отчетности в соответствии с ПБУ 4/99:

-

Достоверность — отчетность должна отражать реальное финансовое положение организации, результаты ее деятельности и движение денежных средств, не содержать ошибок.

-

Полезность — по отчетности специалист прослеживает динамику изменения показателей, принимает управленческие и финансовые решения.

-

Полнота — из отчетности видна полная картина дел организации и их изменение.

-

Существенность — отчетность содержит все данные, необходимые для принятия решений.

-

Нейтральность — отчетность удовлетворяет интересы всех групп пользователей.

-

Последовательность — постоянство содержания и формы упрощенной бухгалтерской (финансовой) отчетности в каждом отчетном периоде.

-

Соблюдение отчетного периода — отчетность должна формироваться за календарный год с 1 января по 31 декабря.

Передайте функцию бухгалтера, кадрового специалиста и налогового юриста команде специалистов СберРешений. Они возьмут на себя ведение бухгалтерского, налогового, кадрового учета и расчета зарплаты для ИП, ООО и НКО.

Подключить сервис

Срок сдачи упрощенной бухгалтерской отчетности

Сдавать упрощенную бухгалтерскую (финансовую) отчетность необходимо в те же сроки, что и обычную — не позднее 31 марта года, следующего за отчетным. Если это выходной, то крайняя дата сдвигается до ближайшего рабочего дня. Таким образом, представить в ИФНС упрощенную бухгалтерскую отчетность за 2024 год нужно не позднее 31 марта 2025.

Упрощенный баланс

Упрощенный бухгалтерский баланс отличается от обычного укрупненными сведениями. Так же, как и полная форма, упрощенный баланс состоит из актива и пассива, а коды строк показателей соответствуют полной форме, в них отражают:

|

Код строки |

Наименование |

Из чего складывается |

|

Актив |

||

|

1150 |

Материальные внеоборотные активы |

Остаточная стоимость основных средств = сальдо сч. 01 — сальдо сч. 02 + сальдо сч. 08.3 |

|

1170 |

Нематериальные финансовые и другие внеоборотные активы |

Остаточная стоимость НМА и долгосрочных финансовых вложений = сальдо сч. 04 — сальдо сч. 05 |

|

1210 |

Запасы |

Стоимость МПЗ = кредитовое сальдо сч. 10, 41, 43, 45, 20, 44 — кредитовое сальдо сч. 42 |

|

1250 |

Денежные средства и эквиваленты |

Остатки денег в кассе и на счетах = сальдо сч. 50, 51, 52 |

|

1230 |

Финансовые и другие оборотные активы |

Дебетовое сальдо сч. 60, 62, 68, 69, 70, 76 |

|

1600 |

Баланс |

Сумма показателей в строках 1150 — 1230 |

|

Пассив |

||

|

1300 |

Капитал и резервы |

Собственный капитал = кредитовое сальдо сч. 80, 83, 84 — дебетовое сальдо сч. 84 |

|

1410 |

Долгосрочные заемные средства |

Долгосрочные кредиты и займы = кредитовое сальдо сч. 67 |

|

1450 |

Другие долгосрочные заемные средства |

Другие долгосрочные обязательства = кредитовое сальдо сч. 60, 62, 68, 69, 76 (в части долгосрочных заемных средств) |

|

1510 |

Краткосрочные заемные средства |

Краткосрочные кредиты и займы = кредитовое сальдо сч. 66 |

|

1520 |

Кредиторская задолженность |

Сальдо сч. 60, 62, 76, 68, 69, 70, 71, 73 и субсчета 75.02 |

|

1550 |

Другие краткосрочные заемные средства |

Прочие краткосрочные обязательства = кредитовое сальдо сч. 76, 86, 96, 98 (в части других краткосрочных обязательств) |

|

1700 |

Баланс |

Сумма показателей в строках 1300 — 1700 |

Передайте бухгалтерию СберРешениям

Мы берем на себя бухгалтерию — а вы развиваете бизнес

Отчет о финансовых результатах

Упрощенный отчет о финансовых результатах предусматривает отражение укрупненных показателей за отчетный и предыдущий годы.

|

Код строки |

Наименование |

Из чего складывается |

|

2110 |

Выручка |

Сумма проданных товаров, работ и услуг по обычной деятельности за вычетом НДС и акцизов = кредитовый оборот сч. 90.1 «Выручка» — дебетовый оборот сч. 90.3 «НДС» — сч. 90.4 «Акцизы» |

|

2120 |

Расходы по обычной деятельности |

Сумма расходов по обычной деятельности = дебетовый оборот по сч. 90.2 (указывается в круглых скобках) |

|

2330 |

Проценты к уплате |

Дебетовый оборот сч. 91.2 в части уплаченных процентов (указывается в круглых скобках) |

|

2340 |

Прочие доходы |

Кредитовый оборот сч. 91.1 — дебетовый оборот сч. 91.2 в части НДС, акцизов и т. п. |

|

2350 |

Прочие расходы |

Дебетовый оборот сч. 91.2 — показатели строки 2330 (указывается в круглых скобках) |

|

2410 |

Налоги на прибыль (доходы) |

Сумма налога из декларации по налогу на прибыль или УСН (указывается в круглых скобках) |

|

2400 |

Чистая прибыль (убыток) |

Сумма показателей строк 2110, 2340 — сумма показателей строк 2120, 2330, 2350, 2410. Если результат получился отрицательным, то подлежит отражению в круглых скобках без знака «минус» |

Отчет о целевом использовании средств

Форма отчета о целевом использовании средств предусмотрена для заполнения некоммерческими организациями, которые получают деньги под определенные цели. Данные в отчет заносят за отчетный и предыдущий годы.

|

Код строки |

Наименование |

Из чего складывается |

|

6100 |

Остаток средств на начало отчетного года |

Кредитовое сальдо сч. 86 |

|

6200 |

Поступило средств |

Сумма строк 6220, 6240, 6250 |

|

6220 |

Взносы и иные целевые поступления |

Взносы членов НКО, полученные гранты, бюджетное финансирование, иные целевые поступления = кредитовый оборот сч. 86 в корреспонденции со сч. 08, 10, 75, 76 |

|

6240 |

Прибыль от приносящей доход деятельности организации |

Кредитовый оборот сч. 86 в корреспонденции со сч. 99 (84) |

|

6250 |

Прочие поступления |

Проценты от размещения денег на банковских счетах, штрафы = кредитовый оборот сч. 86 в корреспонденции со сч. 91 |

|

6300 |

Использовано средств |

Сумма строк 6310, 6320, 6330, 6350 |

|

6310 |

На целевые мероприятия |

Расходы на целевые мероприятия = дебетовый оборот по сч. 86 в корреспонденции со сч. 20 |

|

6320 |

На содержание организации |

Административно-хозяйственные расходы = дебетовый оборот по сч. 86 в корреспонденции со сч. 26 |

|

6330 |

На приобретение основных средств и иного имущества |

Приобретение ОС и материальных запасов = дебетовый оборот по сч. 86 в корреспонденции со сч. 83 |

|

6350 |

Прочие |

Расходы, не попавшие в строки 6310, 6320, 6330 = дебетовый оборот по сч. 86 в корреспонденции со сч. 91, 98 |

|

6400 |

Остаток средств на конец отчетного года |

Строка 6100 + строка 6200 — строка 6300 |

Заключение

Упрощенная финансовая отчетность предполагает отражение меньшего числа показателей, чем обычная. Однако важно помнить про нюансы и корректность заполнения данных, которые могут быть обеспечены только при идеально выстроенном бухгалтерском учете.

Профессионалы СберРешений готовы взять на себя ведение бухгалтерского и налогового учета малого бизнеса и НКО полностью, отдельных его участков. Внешние специалисты быстро примут дела:

-

проведут экспресс-диагностику состояния всех участков учета;

-

исправят ошибки;

-

помогут с переходом на упрощенную бухгалтерскую отчетность и оценят необходимость предоставления дополнительных отчетных форм и сведений;

-

при необходимости привлекут собственных IT-специалистов для решения технических задач и доработок в 1С.

Подключите сервис «Моя Бухгалтерия Аутсорсинг» и получите целый квартал ведения бухгалтерии всего за 1 рубль без ухода бухгалтера в отпуск, декрет или на больничный.

Передайте бухгалтерию СберРешениям

Мы берем на себя бухгалтерию — а вы развиваете бизнес

Реклама: АО «Интеркомп», ИНН: 7709688816, erid: LjN8JvJ5h

Упрощенный бухгалтерский баланс и баланс «упрощенца»: в чем отличие

Обязанность компаний, применяющих УСН, вести учет и составлять баланс на сегодняшний день является обязательной практически для всех «упрощенцев», за редким исключением (ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

В большинстве случаев «упрощенцы» подпадают под критерии малого предприятия, поэтому могут выбрать, по какой форме составлять баланс — общей или упрощенной (п. 4 ст. 6 закона № 402-ФЗ).

Следовательно, упрощенный баланс и баланс «упрощенца» не одно и то же, так как этот отчет может быть составлен не только по упрощенной, но и по общеустановленной форме.

О том, что характеризует баланс общеустановленной формы, читайте в материале «Бухгалтерский баланс (актив и пассив, разделы, виды)».

ОБРАТИТЕ ВНИМАНИЕ! Упрощенный баланс не вправе составлять организации, подлежащие обязательному аудиту, и ряд других компаний, перечисленных в п. 5 ст. 6 закона № 402-ФЗ.

Для того чтобы составленный бухгалтерский баланс был достоверен и полезен заинтересованным лицам, компания должна правильно организовать учетный процесс.

Подробнее о вариантах ведения бухучета, учетной политике и плане счетов для компаний на УСН читайте в статье «Порядок ведения бухгалтерского учета при УСН».

Традиционная форма баланса привычна для всех, поэтому остановимся подробнее на упрощенной форме отчета.

Упрощенная форма бухгалтерского баланса (УСН)

Упрощенная форма баланса приведена в приложении 5 к приказу Минфина России от 02.07.2010 № 66н.

ВНИМАНИЕ! С 2025 года обновляются формы бухотчетности. За 2025 год формы утверждены приказом Минфина России от 04.10.2023 № 157н. Также с 2025 года вступает в силу новый ФСБУ 4/2023 по бухгалтерской отчетности организаций. Подробнее об этом мы писали в статье. У некоторых бухгалтеров возникает вопрос: по каким формам сдавать бухотчетность за 2024 год: старым или новым? Мы разбирались с таким вопросом здесь.

Бухгалтерская отчетность, в том числе и упрощенная, представляется исключительно в электронном виде.

Во всех формах отчетности (включая баланс и форму 2):

- единицей измерения стали тысячи рублей, заполнять отчетность в миллионах нельзя;

- ОКВЭД заменен на ОКВЭД2.

В некоторых формах заменен ОКУД.

В бухгалтерском балансе традиционной формы введена строка для указания, подлежит отчетность обязательному аудиту или нет. Если да, нужно привести сведения об аудиторе.

Машиночитаемые формы полной и упрощенной отчетности можно скачать здесь.

Что касается собственно различий между упрощенной формой баланса и привычной (традиционной), то упрощенная содержит меньше строк в активе и пассиве. Но это не значит, что что-то может не отражаться в балансе или включаться не в полном объеме.

Не всегда требуется заполнять все строки упрощенного баланса. Это возможно в том случае, когда у компании на отчетную дату отсутствуют какие-либо активы или обязательства. Например, компания использует только арендованное имущество и сама созданием основных средств не занимается. В этом случае соответствующую строку баланса не заполняют.

Какие ФСБУ, ПБУ можно не применять (или применять только частично) малому предприятию, что еще разрешено при упрощенном бухучете и образец баланса малой компании — оптовика за 2024 год описали эксперты «КонсультантПлюс». Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

А ниже по ссылке вы можете бесплатно скачать образец упрощенного бухгалтерского баланса за 2024 год:

Скачать бесплатно образец в КонсультантПлюс

Заполняем актив баланса по упрощенной форме

Необходимо внести данные в следующие 5 строк:

- «Материальные внеоборотные активы».

ВНИМАНИЕ! С 2021 года запасы нужно вести в соответствии с ФСБУ 5/2019 «Запасы», а с 2022 года с учетом ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018.

Здесь показывается балансовая стоимость активов (сальдо счетов 01 и 03 минус сальдо счета 02) и добавляются расходы на незавершенные капитальные вложения (счет 08).

- «Нематериальные, финансовые и другие внеоборотные активы».

Отражается остаточная стоимость НМА (вместе с «незавершенкой» и расходами на НИОКР, связанными с этими активами), остатки по депозитам (счет 55), долгосрочные финансовые вложения (счет 58), а также долгосрочные долги, отраженные на счетах расчетов (60, 62, 68, 69, 70, 71, 73, 75 и 76).

- При заполнении строки «Запасы» понадобится информация об остатках материалов, товаров, готовой продукции (счета 10, 41, 44, 45), затратах в незавершенном производстве (счет 20), включая сальдо по счету 97 (в части расходов со сроком списания менее 12 месяцев).

- Информация о денежных средствах и денежных эквивалентах, которую необходимо отразить в 4 строке, собирается со всех «денежных» счетов (50, 51, 52, 55, 57) без учета субсчета 55 «Депозитные счета».

- Строка «Финансовые и другие оборотные активы» содержит информацию о краткосрочных финансовых вложениях (счет 58), о сумме краткосрочных долгов, отраженных на счетах расчетов, а также всех иных активах компании, не нашедших места в данном разделе отчета.

ОБРАТИТЕ ВНИМАНИЕ! Финансовые вложения, дебиторскую задолженность и запасы в активе баланса необходимо показывать без учета зарезервированных сумм (остатков по счетам 59, 63, 14), то есть в нетто-оценке (ПБУ 4/99).

Пассив упрощенного баланса

Данный раздел отчета, состоящий из 6 строк, заполняется в следующем порядке:

- «Капитал и резервы».

Сюда заносятся все кредитовые остатки по счетам 80 (за минусом дебетового сальдо счета 81), 82, 83 и 84. Если на счете 84 отражен убыток (т. е. имеется дебетовое сальдо), то он учитывается аналогично данным, отраженным на счете 81. Если общий результат отрицателен, то он будет показан в круглых скобках.

- «Долгосрочные заемные средства».

Цифра в этой строке должна отражать остаток задолженности компании по долгосрочным кредитам и займам (счет 67). При этом начисленные проценты, срок погашения которых на отчетную дату составляет менее 12 месяцев, исключаются.

- «Другие долгосрочные обязательства».

Заполняется на сумму долгосрочных обязательств, числящихся в остатках по кредиту на счетах 60, 62, 68, 69, 70, 71, 73, 75 и 76.

- «Краткосрочные заемные средства».

Данная строка включает сальдо по счету 66, а также остаток начисленных процентов, которые не были учтены при заполнении информации о долгосрочных кредитах и займах.

- «Кредиторская задолженность».

Здесь показывается сумма кредитовых сальдо по счетам 60, 62, 68, 69, 70, 71, 73, 75 и 76 по всем краткосрочным обязательствам.

- «Другие краткосрочные обязательства».

Строка, которая может отсутствовать или не заполняться, если вся необходимая информация об обязательствах нашла отражение в 5 предыдущих строках.

ОБРАТИТЕ ВНИМАНИЕ! После заполнения строк пассива и актива баланса необходимо сравнить полученные результаты. Сумма всех строк актива должна быть равна результату сложения строк пассива.

О том, как проверяется баланс, составленный по общеустановленной форме, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Каким требованием к учету нужно руководствоваться и на что обратить внимание при выборе упрощенного способа бухучета, как вести упрощенный учет и заодно подтвердить актуальность нашей информации вы можете в системе КонсультантПлюс. По пробному доступу это бесплатно. Если вы хотите пользоваться системой на постоянной основе, запросите ее расценки.

Кому и когда нужно представлять баланс

Упрощенец заполнил баланс. Что дальше? Не имеет значения, по какой форме этот баланс составлен (традиционной или упрощенной). Компания на УСН обязана представить отчет (в составе иных обязательных бухгалтерских отчетов) заинтересованным органам.

Сейчас единственным таким госорганом является ФНС. Сдавать бухотчетность в статистику большинству компаний не нужно. Срок сдачи остался прежним — это 31 марта года после отчетного. Такой срок определен и налоговым (подп. 5 п. 1 ст. 23 НК РФ), и бухгалтерским (п. 2 ст. 18 закона № 402-ФЗ) законодательством.

Если вы только начинаете бизнес и прошли регистрацию после 30 сентября отчетного года, составлять и представлять баланс впервые нужно только по окончании следующего года. Например, компания зарегистрирована 10.10.2024 — первый раз она обязана отчитаться за период с 10.10.2024 по 31.12.2025 (п. 3 ст. 15 закона № 402-ФЗ).

Для представления руководству, собственникам или контрагентам баланс можно составлять с любой другой периодичностью (п. 4 ст. 13 закона № 402-ФЗ). Государству (в лице налоговых органов и статистики) в этом случае отчетность представлять не требуется.

ОБРАТИТЕ ВНИМАНИЕ! Если ваша компания не отправит налоговикам баланс или сделает это с опозданием, штраф составит 200 руб. (п. 1 ст. 126 НК РФ). Также возможно административное наказание по ст. 15.6 КоАП РФ. Блокировка счета в данном случае не применяется.

Кроме того, значительные штрафы установлены за неутверждение бухгалтерской отчетности.

Итоги

Чтобы правильно составить баланс, компания на УСН должна грамотно организовать учетный процесс, разработать учетную политику и рабочий план счетов. Затем необходимо определиться с формой баланса. Упрощенец может выбрать между традиционной и упрощенной.

Упрощенный отчет заполнить легче, но представляемая информация при этом не может сокращаться. Баланс должен достоверно отражать стоимость имущества и величину обязательств компании на отчетную дату. Готовый баланс направляется налоговикам, в органы статистики и всем заинтересованным лицам.

Для ряда организаций законодательство предусматривает возможность ведения учета в упрощенном порядке. Это помогает уменьшить бюрократические процедуры и направить больше ресурсов на развитие бизнеса.

Кто имеет право на упрощенное ведение учета?

В 2024 году некоторые организации вели бухгалтерский учет в упрошенном порядке. Данное право распространялось на компании, которые перечислены в ч. 4 ст. 6 Федерального закона № 402-ФЗ от 6 декабря 2011 года. Среди них:

- Организации малого бизнеса и микроорганизации. К малому бизнесу относятся фирмы, среднесписочная численность работников которых не превышает 100 человек, а доходы от предпринимательской деятельности не превышают 800 млн рублей. Микроорганизациями считаются предприятия с численностью персонала до 15 человек и годовым оборотом до 120 млн рублей.

- Некоммерческие организации.

- Резиденты инновационного центра «Сколково».

Важно! Средний бизнес не попадает под данную категорию и обязан подавать полную бухгалтерскую отчетность. Подробный перечень предприятий, которым запрещено вести упрощенный бухгалтерский учет, содержится в ч. 5 ст. 6 указанного закона.

Структура упрощенной бухгалтерской отчетности

Включает три документа:

- Баланс (для коммерческих организаций);

- Отчет о финансовых результатах (для коммерческих организаций);

- Отчет о целевом использовании средств (для некоммерческих организаций).

Отчеты принимаются Федеральной налоговой службой (ФНС) только от организаций, которые внесены в Единый реестр субъектов малого и среднего предпринимательства (МСП).

Правила выбора формы отчетности

Предоставление упрощенной бухгалтерской отчетности возможно в одной из выбранных организацией форм. Важно отметить, что форма отчетности выбирается единым комплектом: нельзя сочетать, например, сокращенный баланс с полным отчетом о финансовых результатах. Такие смешанные варианты не будут приняты.

Существуют два основных типа форм бухгалтерской отчетности:

- Стандартный комплект, который включает пять форм с детальной информацией.

- Упрощенный комплект, объединяющий ключевые показатели в двух формах.

Использование упрощенного комплекта является правом, а не обязанностью малых предприятий. Они могут свободно выбирать между двумя доступными вариантами, исходя из собственных предпочтений и удобства.

Что касается нормативных актов, то начиная с 1 января 2025 года, приказ Минфина № 66н утратит свою силу. Поэтому отчетность за 2025 год будет составляться уже по новым правилам, предусмотренным ФСБУ 4/2023. Однако отчетность за 2024 год формируется по старому приказу.

Выбор формата отчетности остается за самой организацией, и законодательство не накладывает ограничений на этот выбор.

Сроки и способы подачи упрощенной бухгалтерской отчетности

Срок предоставления упрощенной бухгалтерской отчетности за 2024 год совпадает с сроком общей бухгалтерской отчетности — не позднее 31 марта 2025 года. Поскольку дата не приходится на выходной или праздник, перенос срока не предусмотрен.

Отчеты подаются в налоговую инспекцию по месту регистрации организации в электронном формате. Если у компании есть обособленные подразделения, отчетность подается в налоговый орган, закрепленный за главным офисом. Бумажная версия отчетов не принимается.

Основные требования к упрощенной отчетности

Так как единого законодательного акта, регулирующего порядок сдачи упрощенной бухгалтерской отчетности, не существует, отчетность за 2024 год формируется в соответствии с требованиями следующих нормативных документов:

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

- Положение по бухгалтерскому учету (ПБУ) 4/99 «Бухгалтерская отчетность организации»;

- Приказ Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций».

Основные требования к упрощенной бухгалтерской отчетности включают:

- Составление на русском языке;

- Указание показателей в тысячах рублей;

- Оформление отрицательных значений в круглых скобках;

- Прочерки при отсутствии данных.

Информация, предоставляемая в отчетности, должна быть достоверной, полной и последовательной. Хотя налоговые органы разрешают не предоставлять пояснения к упрощенной бухгалтерской отчетности, важные дополнительные сведения можно представить в качестве отдельного пояснения.

Отчетность подписывается руководителем организации, подпись главного бухгалтера не обязательна (в соответствии со ст. 18 закона № 402-ФЗ от 06.12.2011 и письмом Росстата № 532-ОГ от 07.04.16). Если бухгалтерия ведется аутсорсинговой компанией, также потребуется подпись ее руководителя.

Штрафы за нарушение сроков

За несдачу отчетности в срок (до 31 марта) предусмотрены штрафы согласно статье 19.7 КоАП РФ: для предприятий — от 3 000 до 5 000 рублей, для должностных лиц (руководителя или главного бухгалтера) — от 300 до 500 рублей.

Автор: Е. Грицак