Что такое внесудебное банкротство физических лиц через МФЦ в 2024 году

Это процедура, в ходе которой гражданин, соответствующий ряду признаков и условий, подает в отношении себя заявление о признании банкротом в административном порядке — в МФЦ, а не в суд. Сведения о начале процедуры банкротства вносят в специальный госреестр, и через шесть месяцев после этого гражданина признают банкротом.

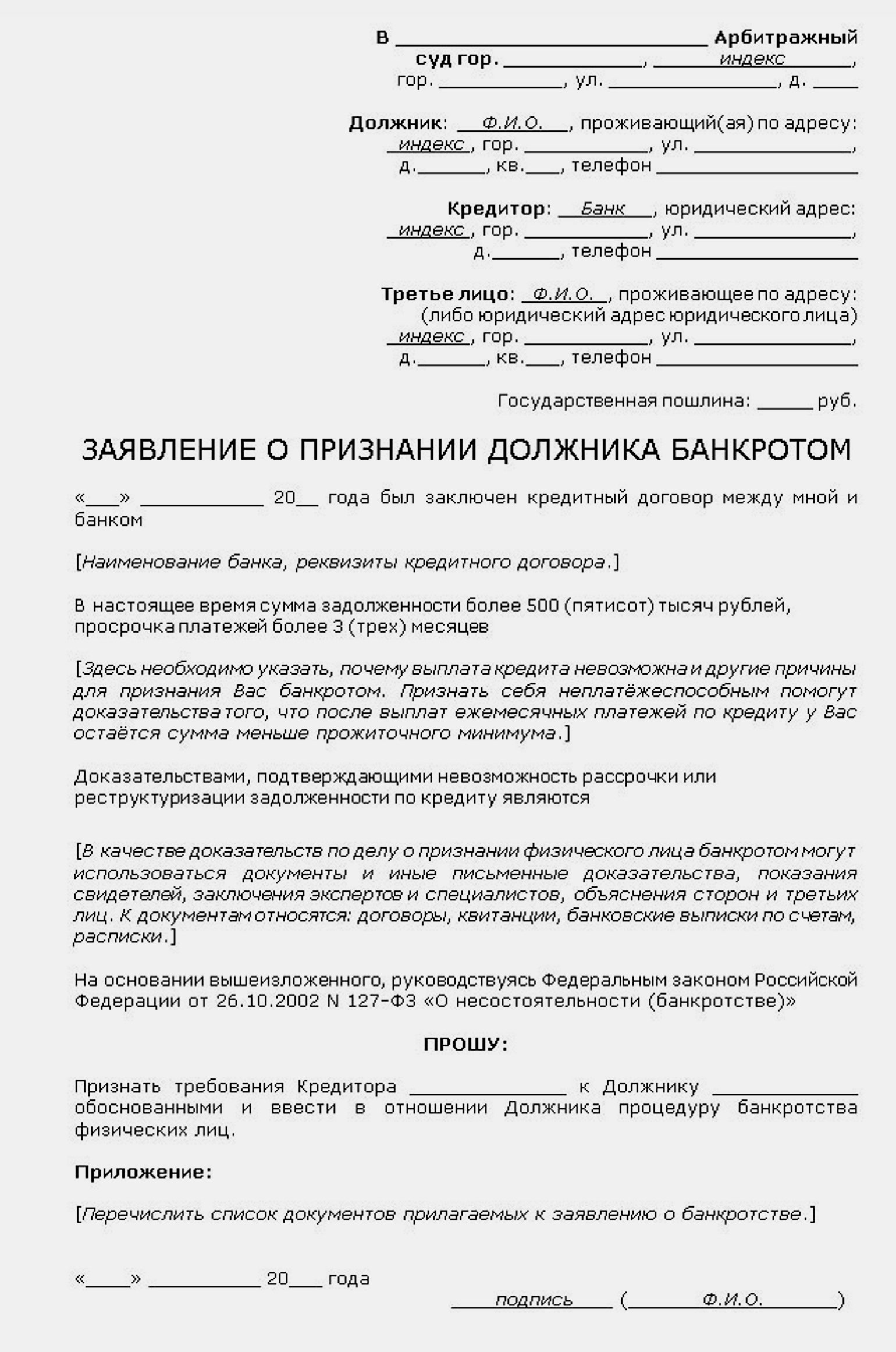

Отдельного закона о банкротстве физических лиц через МФЦ нет. Положения о внесудебном банкротстве физических лиц через МФЦ содержатся в параграфе 5 главы X Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее — Закон).

Подать на банкротство физического лица через МФЦ можно с 1 сентября 2020 года, но в прошлом году процедура внесудебного банкротства физических лиц через МФЦ очень изменилась. Поправки в Закон о банкротстве действуют с 03.11.2023. Так что мы будем рассказывать, как проходит банкротство физических лиц через МФЦ, с учетом действующих, в 2024 году актуальных правил.

Дальше детально разберем процедуру банкротства через МФЦ, условия для физического лица, которым оно должно соответствовать, а также поговорим про документы на банкротство физического лица в МФЦ.

Внесудебное банкротство физических лиц через МФЦ — условия 2024 года

Оформление банкротства физического лица через МФЦ возможно для граждан, которые имеют общий размер денежных обязательств и обязанностей по уплате обязательных платежей в сумме не меньше 25 000 рублей и не больше 1 000 000 рублей.

Таким образом, задолженность для банкротства физического лица через МФЦ может возникнуть по кредитам, по уплате налогов — по одной или нескольким причинам, но долги в совокупности должны составлять от 25 тысяч до 1 миллиона рублей.

При подсчете долга надо руководствоваться следующими правилами:

- Учитывать обязательства, срок исполнения которых не наступил, обязательства по уплате алиментов, а также обязательства по договору поручительства — независимо от просрочки основного должника.

- Не брать в расчет неустойки (штрафы, пени), проценты за просрочку платежа, убытки в виде упущенной выгоды, другие имущественные и финансовые санкции, которые можно применить к гражданину, если тот не выполнит обязательство, в том числе не уплатит обязательные взносы (включая налоги и сборы).

Однако только наличия долгов для упрощенного банкротства физических лиц в 2024 году через МФЦ недостаточно. Банкротство через МФЦ разрешено только в ситуациях, перечисленных в п. 1 ст. 223.2 закона.

Когда разрешено бесплатное банкротство физических лиц через МФЦ

Итак, Закон называет четыре такие ситуации для банкротства через МФЦ гражданина с долгами на сумму от 25 тысяч до 1 миллиона рублей:

- На дату подачи заявления о банкротстве в отношении гражданина окончено исполнительное производство в связи с отсутствием имущества у должника (важный момент: объем и состав требований взыскателя тут не имеет никакого значения), но при этом нет других неоконченных или непрекращенных исполнительных производств по взысканию денег, которые возбуждены после возвращения исполнительного документа взыскателю.

- Если основной доход гражданина — это пенсия (любая — по старости, инвалидности, выслуге лет), то у него на дату подачи заявления о банкротстве нет имущества, на которое можно обратить взыскание, за исключением этой пенсии, а выписанный на гражданина исполнительный лист предъявлялся к исполнению, но безрезультатно (либо произошло частичное исполнение).

- Если гражданин является получателем единого пособия на ребенка по ст. 9 закона от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей», то на дату подачи заявления о банкротстве у гражданина нет иного имущества, на которое можно обратить взыскание, а выписанный на гражданина исполнительный лист предъявлялся к исполнению, но безрезультатно (либо произошло частичное исполнение).

- Исполнительный лист на гражданина, выданный не позже чем за 7 лет до даты обращения с заявлением о банкротстве, предъявлялся к исполнению, и требования не исполнены или исполнены частично.

Никаких других условий, в том числе предусмотренных законом, дополнительно к упомянутым четырем условиям, для внесудебного (упрощенного) банкротства физических лиц через МФЦ соблюдать не надо.

Банкротство физических лиц через МФЦ: какие документы нужны

Чтобы успешно провести процедуру банкротства физического лица через МФЦ (бесплатно), гражданину с долгом в сумме от 25 тысяч рублей до 1 миллиона рублей, который соответствует хотя бы одному из четырех перечисленных выше условий, нужно подготовить документы.

К ним относятся:

- заявление на банкротство физического лица через МФЦ;

- другие документы, включая список кредиторов гражданина.

Предлагаем рассмотреть нужные документы по порядку, и начнем с заявления на банкротство физического лица через МФЦ.

Заявление о банкротстве физического лица в МФЦ

Форма этого заявления официально утверждена — смотрите Приложение № 1 к приказу Минэкономразвития России от 04.08.2020 № 497. Гражданину выдадут этот бланк в МФЦ и пояснят, как его заполнять.

Вы можете бесплатно скачать бланк такого заявления и образец его заполнения, кликнув по картинке ниже:

Заявление о признании гражданина банкротом во внесудебном порядке

Скачать

Полное название документа — Заявление о признании гражданина банкротом во внесудебном порядке. Дальше для простоты будем называть его заявлением о банкротстве.

Заявление о банкротстве состоит из нескольких разделов:

- Информация о гражданине.

Здесь указывают, в частности, его Ф.И.О., дату и место рождения, СНИЛС, ИНН, номер телефона и адрес электронной почты, а также данные паспорта, адрес регистрации по месту жительства в России (если есть такая регистрация), адрес регистрации по месту пребывания в России (если гражданин подает заявление в МФЦ по месту пребывания). - Информация о представителе гражданина — этот раздел заполняют, только когда заявление подает не сам гражданин, а его представитель.

Для представителя приводят Ф.И.О., дату и место рождения, паспортные данные и сведения из документа, подтверждающего полномочия представителя. - Просительная часть заявления — в ней гражданин просит признать его банкротом во внесудебном порядке, сообщает о своей регистрации раньше или в настоящее время в качестве ИП (если она была или есть) и о банках, в которых у него имеются банковские счета или вклады.

Кроме того, в этом разделе заявления гражданин подтверждает, что соответствует условиям подачи заявления о банкротстве. Во-первых, условию о наличии задолженности в сумме от 25 тысяч рублей до 1 миллиона рублей, во-вторых, любому из четырех условий для банкротства гражданина, о которых мы рассказали выше — напротив соответствующего условия в заявлении надо проставить галочку.

Также в данном разделе указывают, что подающий заявление человек уведомлен о последствиях, которые влечет для него возбуждение процедуры внесудебного банкротства. Например, о запрете получать займы, кредиты, выдавать поручительства и совершать другие обеспечительные сделки в течение всей процедуры банкротства. - Перечень документов, которые прилагаются к заявлению и являются его неотъемлемыми частями.

Здесь сначала приводят список документов, которые прилагают к заявлению независимо от основания для обращения с заявлением о банкротстве, включая список всех известных кредиторов гражданина. А потом указывают список дополнительных документов, которые заявитель представляет вместе с заявлением в зависимости от основания банкротства — имеются в виду основания: получение пенсии, получение единого пособия на ребенка и выдача исполнительного листа не больше чем семь лет назад.

Последнее поле данного раздела заявления — это дата и подпись гражданина или его представителя. Помимо личной подписи, здесь надо указать Ф.И.О. гражданина или представителя. Поле с датой и подписью заполняется от руки. - Сведения о принятии заявления — этот раздел гражданину заполнять не нужно. Его оформляет работник МФЦ, который принимает у вас документы.

Как заполнить заявление о банкротстве

Порядок заполнения и подачи этого заявления утвержден в Приложении № 2 к приказу Минэкономразвития России от 04.08.2020 № 497.

Заявление о банкротстве разрешено заполнить от руки или на компьютере. При этом поле с датой подачи заявления и подписью гражданина всегда заполняют от руки. Исправлять что-либо в заявлении, в том числе с использованием корректирующего средства, нельзя: если ошиблись, оформляйте новое заявление.

Каждое поле заполняют значениями текстовых или числовых показателей слева направо, начиная с первого (левого) знакоместа.

Распечатать заявление о банкротстве надо с одной стороны листа и скрепить листы так, чтобы обеспечить сохранность бумажного носителя.

Заполнить заявление вы можете заранее самостоятельно, а можете непосредственно в МФЦ.

Сотрудник МФЦ может оказать техническую помощь в подготовке заявления: дать распечатанную форму, в которую вы сами внесете данные, или заполнить заявление на своем компьютере, а потом распечатать.

В обоих случаях в последнем разделе 5 заявления сотрудник МФЦ укажет дату принятия заявления, проставит от руки свою подпись с расшифровкой и печать МФЦ.

Дополнительные документы на банкротство физического лица в МФЦ

К заявлению о банкротстве, в любой ситуации (и пенсионеру, и получателю детского пособия, и прочим должникам), нужно приложить документы:

- Список всех известных кредиторов гражданина-должника — как его оформить, объясним дальше.

- Копию паспорта должника.

- Копию документа, подтверждающего место жительства или пребывания должника, если в паспорте нет прописки.

- Нотариальную доверенность представителя — если заявление подает представитель, а не сам должник.

- Копию паспорта представителя — если заявление подает представитель.

Кроме того, в отдельных случаях к заявлению о банкротстве надо приложить дополнительные документы — справки в зависимости от основания для обращения с заявлением. Разберемся детально.

Дополнительные справки при банкротстве получателя пенсии

Если условием для банкротства выступает получение гражданином в качестве основного дохода пенсии, к заявлению надо дополнительно приложить:

- справку о том, что гражданин является получателем пенсии или срочной пенсионной выплаты,

- справку, подтверждающую, что выданный не позднее чем за 1 год до даты обращения с заявлением о банкротстве исполнительный документ имущественного характера предъявлялся к исполнению, и требования не исполнены или исполнены частично.

Дополнительные справки при банкротстве получателя единого пособия на ребенка

Если условием для банкротства выступает получение гражданином единого пособия на ребенка, к заявлению о банкротстве надо дополнительно приложить две справки:

- справку, подтверждающую, что гражданин является получателем ежемесячного пособия в связи с рождением и воспитанием ребенка,

- справку, подтверждающую, что выданный не позднее чем за один год до даты обращения с заявлением о банкротстве исполнительный документ имущественного характера предъявлялся к исполнению, и требования не исполнены или исполнены частично.

Дополнительная справка при банкротстве гражданина со «старым» исполнительным листом

Если условием для банкротства является выданный не позже, чем за семь лет до даты обращения с заявлением о банкротстве исполнительный документ имущественного характера, который предъявлялся к исполнению, и требования по которому не исполнены или исполнены частично, к заявлению о банкротстве надо также приложить справку, подтверждающую этот факт.

Как оформить список кредиторов гражданина

Список кредиторов, которые известны гражданину, подавшему заявление о банкротстве, составляют по утвержденной форме.

В настоящее время действует форма списка кредиторов и должников гражданина, утвержденная в приложении № 1 к приказу Минэкономразвития России от 05.08.2015 № 530. Вы можете скачать эту форму бесплатно в системе «КонсультантПлюс», оформив пробный доступ.

В ней гражданину — будущему банкроту нужно заполнить только следующие блоки (разделы):

- блок «Информация о гражданине»;

- раздел I «Сведения о кредиторах гражданина» (по денежным обязательствам и (или) обязанности по уплате обязательных платежей, за исключением возникших в результате осуществления гражданином предпринимательской деятельности);

- раздел II «Сведения о кредиторах гражданина» (по денежным обязательствам и (или) обязанности по уплате обязательных платежей, которые возникли в результате осуществления гражданином предпринимательской деятельности).

Разделы III и IV «Сведения о должниках гражданина» заполнять не требуется.

В конце списка гражданин ставит дату и свою подпись с расшифровкой.

Требования к дополнительным справкам в МФЦ и порядок их получения

Все дополнительные справки, о которых мы говорили (при банкротстве получателя пенсии; при банкротстве получателя единого пособия на ребенка; при банкротстве гражданина со «старым» исполнительным листом) должны быть выданы не раньше чем за три месяца до даты обращения гражданина с заявлением о банкротстве.

Где получить справки для банкротства через МФЦ

Обратитесь за справками для банкротства в следующие официальные инстанции:

- За справкой о том, что гражданин является пенсионером — в орган, который назначил пенсию или пенсионную выплату: например, СФР России, пенсионный орган Минобороны, МВД России.

- За справкой, подтверждающей, что гражданин является получателем ежемесячного пособия в связи с рождением и воспитанием ребенка — в СФР России.

- За справкой, подтверждающей наличие исполнительного листа не позднее чем за один год или за семь лет до даты обращения с заявлением о банкротстве — в банк или другую кредитную организация, организация или другое лицо, которое выплачивает гражданину зарплату, пенсию, стипендию или другие периодические платежи, а также в подразделение судебных приставов.

Кстати, в отношении последней справки про выданный исполнительный документ лицо, которое ее выдает, считает срок в один год или в семь лет с даты выдачи того исполнительного документа, который исполняется соответственно этим лицом. В качестве такого документа признается также документ, имеющий силу исполнительного — например, поручение налогового органа.

Все справки для внесудебного банкротства имеют официальную форму.

Для каждой справки она утверждена в приложении к приказу Минэкономразвития России от 09.10.2023 № 706:

- форма справки о получении пенсии или срочной пенсионной выплаты — приложение № 5;

- форма справки о получении единого пособия на ребенка — приложение № 6;

- форма справки о выданном не позднее чем за один год до даты обращения с заявлением о банкротстве исполнительном документе имущественного характера — приложение № 7;

- форма справки о выданном не позднее чем за семь лет до даты обращения с заявлением о банкротстве исполнительном документе имущественного характера — приложение № 8.

Заявления на выдачу дополнительных справок

Справки выдают по заявлению гражданина в течение 10 рабочих дней со дня обращения.

Формы заявлений на выдачу конкретной справки также утверждены приказом Минэкономразвития России от 09.10.2023 № 706 (приложения № 1–4).

Если гражданин не отвечает заданным условиям, справку ему не дадут. Об этом он узнает, когда обратится в соответствующий орган по истечении срока выдачи справки.

Право гражданина не представлять дополнительные справки вместе с заявлением о банкротстве

При получении справок надо учитывать новые правила, которые действуют с 1 июля 2024 года.

С этой даты гражданин имеет право не представлять перечисленные справки, если у оператора Единого федерального реестра сведений о банкротстве есть техническая возможность запросить нужные сведения о человеке в СФР России, ФНС России, ФСПП России.

Такие запросы и ответы на них направляются с помощью единой системы межведомственного электронного взаимодействия.

Как сделать (оформить) банкротство физического лица через МФЦ

Прежде чем начать процедуру банкротства физического лица через МФЦ (бесплатно), убедитесь, что для вас выполняются основания (условия) для банкротства во внесудебном порядке через МФЦ.

Получать сведения в ходе процедуры банкротства вы сможете из Единого федерального реестра сведений о банкротстве (далее — Реестр) — http://bankrot.fedresurs.ru. Его оператором в настоящее время является ЗАО «Интерфакс» (приказ Минэкономразвития РФ от 21.03.2011 № 121).

Сама процедура банкротства через МФЦ включает в себя следующие шаги:

- Шаг 1 — подайте в МФЦ заявление и сопутствующие документы.

- Шаг 2 — убедитесь, что в Реестр внесены сведения о возбуждении процедуры вашего внесудебного банкротства, и учтите последствия.

- Шаг 3 — дождитесь завершения процедуры банкротства и учтите последствия.

Шаг 1 — подаем заявление о банкротстве в МФЦ

Заявление о банкротстве надо подать в МФЦ по месту жительства или по месту пребывания гражданина.

Обратиться в МФЦ с заявлением о банкротстве вы можете лично или через своего представителя, который имеет соответствующие полномочия — например, согласно доверенности.

К заявлению надо обязательно приложить все нужные документы — их перечень мы привели выше.

Шаг 2 — проверяем, что в Реестр внесены сведения о возбуждении процедуры банкротства

На этом этапе вам нужно убедиться, что в Реестре появилась информация о возбуждении процедуры вашего внесудебного банкротства. Вместо нее в Реестре может быть сообщение о возврате заявления о банкротстве.

Появлению этих сведений (сообщения) предшествует ряд действий со стороны МФЦ и оператора Реестра. Причем их содержание, сроки и последовательность различаются в зависимости от основания (условия), по которому гражданин планирует признать себя банкротом во внесудебном порядке.

Внесение сведений в Реестр при банкротстве в связи с окончанием исполнительного производства (из-за отсутствия имущества у должника)

Рассмотрим первый вариант — когда вы хотите обанкротиться во внесудебном порядке в связи с тем, что в отношении вас окончено исполнительное производство в связи с возвращением исполнительного документа взыскателю из-за отсутствия у вас имущества, и при этом нет других исполнительных производств, возбужденных после даты возвращения исполнительного документа.

Порядок действий тут будет такой:

- МФЦ в течение рабочего дня со дня получения заявления о банкротстве проверяет наличие указанного основания с использованием сведений банка данных исполнительных производств — ознакомиться с этим банком данных можно на сайте ФССП России по ссылке;

- если наличие этого основания для банкротства подтверждается, МФЦ в течение 3 рабочих дней включает в Реестр проект сообщения о возбуждении процедуры внесудебного банкротства — правда, это сообщение нельзя будет увидеть в открытом доступе в интернете;

- если наличие этого основания для банкротства не подтверждается, МФЦ в течение 3 рабочих дней возвращает вам поданное заявление о банкротстве с указанием причины возврата.

Если в Реестр внесен проект сообщения о возбуждении процедуры банкротства, дальше оператор Реестра проверяет, нет ли оснований для возврата заявления о банкротстве.

Если таковых не имеется, оператор Реестра в течение 1 рабочего дня разместит в нем сведения о возбуждении процедуры вашего внесудебного банкротства. Если основания для возврата заявления о банкротстве есть, в Реестре поместят сообщение о возврате заявления.

Основания для возврата заявления о банкротстве

Вернуть заявление о банкротстве могут в следующих случаях:

- в отношении вас не соблюдается условие о задолженности в сумме от 25 000 рублей до 1 000 000 рублей,

- из сведений Реестра следует, что вы повторно обратились с заявлением о банкротстве раньше, чем прошел 1 месяц со дня возврата МФЦ предыдущего заявления или со дня размещения в Реестре сообщения о возврате предыдущего заявления,

- из сведений Реестра следует, что вы повторно подали заявление о банкротстве раньше, чем прошло 5 лет после дня прекращения (завершения) процедуры предыдущего внесудебного банкротства, а также после дня прекращения производства по делу о банкротстве.

Внесение сведений в Реестр при банкротстве по другим основаниям

А теперь разберем ситуацию, когда вы хотите обанкротиться во внесудебном порядке по другим основаниям — как получатель пенсии; как получатель единого пособия на ребенка; как лицо, в отношении которого выдан «старый» исполнительный документ (но не позже чем за семь лет до даты обращения с заявлением о банкротстве).

В этих случаях МФЦ в течение одного рабочего дня со дня получения заявления о банкротстве:

- включит в Реестр проект сообщения о возбуждении процедуры внесудебного банкротства (напомним, оно также не размещается в открытом доступе в интернете);

- внесет в Реестр сведения о представлении гражданином дополнительных справок с приложением их электронных образов.

Проверка Реестром сведений о должнике через госорганы и фонды

Дальше оператор Реестра проверит, действует ли в отношении гражданина конкретное основание для банкротства, которое подтверждается соответствующей справкой (если она представлена) или не подтверждается ею (если гражданин не представил справку).

Для этого оператор Реестра направляет запросы в ФНС России, СФР России, ФССП России в порядке межведомственного взаимодействия. Так, информацию о получении человеком пенсии или срочной пенсионной выплаты дает ФНС России.

Срок направления запроса оператором Реестра — 1 рабочий день с даты, в которую МФЦ включил в Реестр проект сообщения о возбуждении процедуры внесудебного банкротства.

Срок ответа на запрос со стороны ФНС России — 3 рабочих дня со дня получения запроса, со стороны СФР России и ФССП России — два рабочих дня.

Итоги проверки сведений о заявителе через госорганы и фонды

Если ФНС России, СФР России, ФССП России не подтвердят сведения в отношении вас (в частности, не пришлют оператору Реестра ответ на его запрос в установленный срок), оператор Реестра в течение 1 рабочего дня разместит в Реестре сообщение о возврате поданного заявления о банкротстве с указанием причин.

Если от ФНС, СФР, ФССП России пришло подтверждение, что в отношении вас соблюдаются нужные условия, дальше оператор Реестра проверит, нет ли других оснований для возврата заявления о банкротстве — тех, о которых мы рассказали выше.

Когда таких оснований нет — в частности, ваши долги попадают в промежуток сумм от 25 000 рублей до 1 000 000 рублей, оператор Реестра в течение одного рабочего дня разместит в нем сведения о возбуждении процедуры внесудебного банкротства гражданина.

ВАЖНО! Если гражданин представлял в МФЦ дополнительные справки, которые подтверждают основание для банкротства, и их сведения расходятся со сведениями, которые в порядке межведомственного взаимодействия прислали ФНС, СФР, ФССП России, достоверными считают данные, полученные от последних.

Что делать, если МФЦ вернул заявление о банкротстве

В таком случае вы можете на свой выбор:

- обратиться в арбитражный суд по вашему месту жительства и обжаловать возврат заявления,

- повторно подать заявление о банкротстве — но не раньше, чем пройдет месяц со дня возврата предыдущего заявления.

Аналогичные действия можно предпринять, когда в Реестре разместили сообщение о возврате заявления о банкротстве.

В этом случае в суд обжалуют действия, связанные с предоставлением органом или организацией недостоверной информации, которые привели к размещению в Реестре сообщения о возврате заявления. А вновь подать заявление о банкротстве можно только в течение месяца со дня размещения указанного сообщения.

Последствия внесения в Реестр сведений о возбуждении процедуры банкротства

Со дня, когда в Реестре разместят информацию о возбуждении в отношении вас процедуры внесудебного банкротства, наступают следующие последствия:

- Вам уже не надо рассчитываться с кредиторами по денежным обязательствам, а также не надо платить обязательные платежи.

- Считается наступившим срок уплаты всех долгов, которые возникли до внесения в Реестр сведений о возбуждении процедуры банкротства.

- По всем вашим долгам больше не начисляются неустойки (штрафы, пени) и другие финансовые санкции, а также проценты, то есть их сумма формально «замораживается».

- Приостанавливаются исполнительные листы и судебные приказы.

Перечисленные последствия не применяют к следующим требованиям к вам:

- к требованиям кредиторов, которых вы не указали в заявлении о банкротстве;

- к требованиям, которые неразрывно связаны с личностью кредитора. Сюда относятся, к примеру, требования о возмещении вреда жизни и здоровью, морального вреда, о взыскании алиментов, о выплате зарплаты и выходного пособия. Речь идет о требованиях, которые указаны в заявлении о банкротстве или не указаны в нем.

Кроме того, со дня включения в Реестр сведений о возбуждении процедуры внесудебного банкротства наступают следующие последствия:

- все исполнительные документы можно направлять только в ФССП России и ее территориальные органы,

- не действует правило о направлении исполнительных документов в банк непосредственно взыскателем,

- считается, что вы дали согласие на то, чтобы органы, которые осуществляют госрегистрацию или другой учет (регистрацию), предоставили вашим кредиторам определенные сведения,

- кредитор, которого вы внесли в список кредиторов, вправе узнавать в органах, осуществляющих госрегистрацию или другой учет (регистрацию), информацию о наличии у вас зарегистрированных (учтенных) имущества или имущественных прав. Для этого он направляет в соответствующие органы запросы.

Важно! В течение всего срока процедуры внесудебного банкротства гражданин не имеет права получать займы, кредиты, выдавать поручительства и совершать другие обеспечительные сделки.

Шаг 3 — ждем завершения процедуры банкротства

Процедура внесудебного банкротства физических лиц через МФЦ завершается по истечении шесть месяцев со дня включения в Реестр сведений о возбуждении процедуры банкротства.

Сведения о завершении процедуры банкротства внесут в Реестр не позднее дня, следующего за днем ее завершения. В том числе в случае, если день завершения процедуры или день включения сведений о ее завершении приходится на выходной или праздничный день.

Что означает завершение процедуры внесудебного банкротства гражданина?

Человека освобождают от дальнейшего исполнения требований кредиторов, которых он указал в заявлении о банкротстве, с учетом общего размера денежных обязательств и обязанностей по уплате обязательных платежей. Задолженность гражданина перед этими кредиторами признается безнадежной.

А вот от обязательств перед кредиторами, которые не значатся в заявлении о банкротстве, гражданин не освобождается.

Кроме того, не получится избавиться от обязательств перед кредиторами в ряде случаев, которые прямо прописаны в Законе. К примеру, если гражданин привлечен к уголовной или административной ответственности за неправомерные действия при банкротстве, преднамеренное или фиктивное банкротство судебным актом — при условии, что такие правонарушения совершены в данном деле о банкротстве гражданина.

Также закон содержит специальные правила для ситуации, когда гражданин указал в заявлении о банкротстве недействительную сумму требований кредиторов, а заниженную или завышенную.

В первом случае с человека снимают обязанности перед кредиторами в размере заниженной суммы, прописанной в заявлении. Во втором случае гражданин освобождается от обязательств перед кредитором в размере реальной суммы долга, а не завышенной, которая обозначена в заявлении.

Последствия завершения процедуры внесудебного банкротства гражданина

При завершении этой процедуры для человека наступают следующие последствия:

- Он может повторно подать заявление о своем внесудебном банкротстве только через пять лет после дня завершения нынешнего внесудебного банкротства.

- Он вправе возбуждать судебное дело о своем банкротстве по заявлению только после того, как истекут пяти лет со дня завершения банкротства.

- Он не имеет права брать кредиты и займы без указания на факт своего банкротства в течение пяти лет со дня завершения банкротства.

- Он не вправе занимать должности в органах управления компаний, а также по-другому участвовать в управлении компанией в течение трех лет со дня завершения банкротства.

Когда речь идет о страховой компании, негосударственном пенсионном фонде, управляющей компании инвестиционного фонда, ПИФа и негосударственного пенсионного фонда, микрофинансовой компании, этот запрет длится еще дольше — 5 лет. А для управления кредитной организацией срок запрета вообще равен 10 годам со дня завершения банкротства.

Сколько длится банкротство через МФЦ физического лица

По общему правилу, оно длится 6 месяцев со дня, когда в Реестре появились сведения о возбуждении в отношении гражданина процедуры внесудебного банкротства. Когда этот срок истечет, процедура банкротства считается завершенной (ст. 223.6 закона).

Но в ст. 223.5 закона также говорится о том, что в определенных случаях процедуру банкротства можно не завершить, а прекратить до момента, когда истечет указанный срок в 6 месяцев. Выясним, когда и как это возможно.

Досрочное прекращение процедуры внесудебного банкротства гражданина

Прекращение (а не стандартное завершение) внесудебного банкротства физических лиц через МФЦ разрешено в следующих случаях:

- Когда имущественное положение гражданина изменилось в лучшую сторону, и он получил возможность полностью или в значительной части рассчитаться со своими кредиторами, которые указаны в списке кредиторов — например, гражданин мог получить имущество в собственность в дар, как наследство или в результате оспаривания сделки.

- Когда кредитор обращается в арбитражный суд с заявлением о признании гражданина банкротом — такое право есть у кредитора, не указанного в списке кредиторов, а также у кредиторов, упомянутых в таком списке, при наличии определенных условий. К примеру, если кредитор обнаружил в собственности гражданина какое-то имущество, успешно оспорил сделку гражданина или имеет обоснованные предположения о наличии у гражданина имущества или доходов, за счет которых тот все же может рассчитаться с кредиторами.

В первом случае при улучшении имущественного положения гражданина, он должен уведомить об этом МФЦ в течение пяти рабочих дней. Тогда МФЦ за три рабочих дня вносит в Реестр сведения о прекращении процедуры внесудебного банкротства гражданина. Если гражданин-должник в реальности так и не заплатит кредитору, указанному в списке кредиторов, тот имеет право обратиться в арбитражный суд с заявлением о признании гражданина банкротом.

Во втором случае (когда кредитор инициирует судебное банкротство гражданина), если суд признает обоснованным заявление кредитора о банкротстве гражданина и введет реструктуризацию его долгов, процедура внесудебного банкротства прекращается со дня вынесения судом соответствующего определения. Суд направляет в МФЦ копию определения в течение трех рабочих дней, а МФЦ в тот же срок вносит в Реестр сведения о прекращении процедуры внесудебного банкротства.

Сколько стоит банкротство физического лица через МФЦ

Банкротство физического лица по кредитам бесплатное.

Человеку, который инициировал свое внесудебное банкротство, не придется уплачивать никакие госпошлины, сборы или как-то иначе вкладываться в него. Денег не берут ни за подачу заявления о банкротстве физического лица в МФЦ, ни за его рассмотрение, ни за внесение сведений в Реестр.

Банкротство физических лиц через МФЦ бесплатно в 2024 году. Об этом прямо говорится в статье 223.7 закона.

Кстати, оно было бесплатным с 1 сентября 2020 года, то есть с самого момента появления в законодательстве процедуры досудебного банкротства физических лиц через МФЦ (отзывы о таком банкротстве можно посмотреть на сайте МФЦ вашего региона).

В Закон о банкротстве внесли изменения, сильно упростившие процедуру банкротства физического лица. Теперь банкротиться можно в упрощенном порядке через МФЦ.

Закон о банкротстве физических лиц был принят в 2017 году, однако процедура настолько сложная и дорогостоящая, что в народе появилась шутка, что «позволить себе процедуру банкротства может только очень богатый человек». Иногда затраты на услуги юриста и арбитражного управляющего превышают сумму долга, от которого человек хочет избавиться.

В 2020 году в Закон о банкротстве внесли изменения, сильно упростившие процедуру банкротства. Теперь банкротиться можно в упрощенном порядке через МФЦ. Это несложно и дешево – не нужно нанимать юристов и даже платить госпошлину. В ноябре 2023 года вступили в силу новые правила внесудебного банкротства. Теперь эту процедуру могут пройти граждане, чей долг составляет от 25 тыс. до 1 млн. рублей. Кроме того, повторное обращение за внесудебной процедурой банкротства сократили до 5 лет. Также списать долги через МФЦ могут пенсионеры, чей единственный доход – это пенсия, и граждане, получающие пособие по рождению или воспитанию ребенка. Важный момент: исполнительное производство в отношении указанных категорий должно длится более года, а сами граждане не должны иметь в собственности имущество, которое можно было бы взыскать в счет долга. Пройти внесудебную процедуру списания долгов могут и должники, в отношении которых исполнительное производство длится свыше 7 лет.

Списать кредиты по 127-ФЗ на привлекательных условиях

Реклама. ООО «КРЕДИТАМНЕТ». LjN8KPn3Q

Рассмотрим, какие категории должников могут обанкротиться по новым правилам в 2025 году, какие есть ограничения, и немного поговорим о самой процедуре.

Как списать кредиты

Зачем человеку банкротиться? Все верно – чтобы списать долги: раз ты банкрот, то и взять с тебя официально нечего. Банкротство позволяет списать кредиты и проценты по ним, займы, алименты, налоги, долги по ЖКХ или договорам поручительства.

Бесплатная консультация по списанию долгов

Казалось бы, звучит перспективно: обанкротился с утра – и начал жизнь с чистого листа без долгов и обязательств. Но не все так просто. Вот при каких условиях возможна внесудебная процедура банкротства:

- Размер долга — от 25 тыс. до 1 млн. рублей.

- В отношении должника должно быть окончено исполнительное производство в связи с возвратом исполнительного листа. В переводе на русский это значит, что в отношении вас приставы открывали дело, но поскольку взять с вас нечего (или они уже забрали у вас все, что могли) производство закрыли и исполнительный документ отправили взыскателю. Исключение касается пенсионеров и граждан, получающих пособие в связи с рождением или воспитанием ребенка. Они могут пройти процедуру банкротства через МФЦ в том случае, если пенсия или пособие являются единственным источником их доходов, исполнительное производство длится более года и у них нет имущества, которое можно списать в счет долга. Также внесудебная процедура списания долгов доступна гражданам, в отношении которых исполнительное производство длится свыше 7 лет и до сих пор не окончено.

- Нет других неоконченных или непрекращенных исполнительных производств.

Если вы подходите под эти требования, то банкротство физических лиц через МФЦ возможно, идете и пишете заявление, в котором обязательно указываете, кому и сколько вы должны. После этого МФЦ три дня проверяет эту информацию и затем вносит должника в Единый федеральный реестр сведений о банкротстве. С этого момента:

1) Вводится мораторий на удовлетворение требований кредиторов. То есть вы официально не должны платить по долгам, за исключением:

- Долгов кредиторов, которые не указаны в заявлении.

- Алиментных выплат.

- Выплат по возмещению вреда здоровью и жизни.

- Долгов по зарплате и выходному пособию.

- Задолженностей по возмещению морального вреда.

2) Ваши кредиторы не могут направить исполнительные листы в банки и другие кредитные организации, только приставам.

Сама процедура внесудебного банкротства физического лица длится шесть месяцев. В это время вы не можете брать новые кредиты, быть поручителем и принимать участие в обеспечительных сделках (например, когда нужен залог). Кредиторы тем временем проверяют, не утаил ли должник что-либо ценное, и имеют право делать запросы в госорганы без согласия должника.

Если полгода прошло и процедура банкротства завершена, то долги, указанные в заявлении, подлежат списанию. Все данные передаются в Реестр сведений о банкротстве. Повторно пройти процедуру внесудебного банкротства можно будет через 5 лет.

Избавиться от долгов помогут профессионалы

За 2023 год в России произошел значительный рост оформления процедур банкротства – цифры увеличились почти на треть. В этом нет ничего предосудительного, ведь таким образом люди решают проблемы, которые не дают им спокойно жить.

Оформление банкротства и списание долгов по кредитам не всегда бывают простыми. Они проходят по строгим правилам в судебном порядке или через МФЦ. Это означает, что должнику необходимо понимать не только общий алгоритм действий, но и тонкости применения законов на практике.

Компания КредитаНет специализируется на оказании помощи по списанию долгов. Специалисты бесплатно проконсультируют должника и предложат дальнейший сценарий работы. Специально для людей, которые столкнулись с невозможностью выплачивать долги, компания КредитаНет проводит прямые эфиры и отвечает на все вопросы. Также у участников эфира есть возможность пройти процедуру совершенно бесплатно!

Реклама. ООО «КРЕДИТАМНЕТ». LjN8KPn3Q

Плюсы и минусы

Процедуру банкротства в 2025 году упростили во многом для того, чтобы помочь оказавшимся в сложной ситуации людям. Из-за пандемии многие потеряли работу, остались без денег. Внесудебная процедура заметно облегчит им жизнь.

Но есть у «упрощенки» и недостатки. По мнению экспертов, самый серьезный минус — отсутствие арбитражного управляющего, который бы финансово контролировал должника. И человек, претендующий на банкротство, на самом деле может оказаться вовсе не таким бедняком, каким притворяется.

Например, чтобы выдать себя за неимущего, должник втайне продал свою машину. Кредитор это выяснил, но остановить внесудебное банкротство он может только после того, как оспорит сделку в суде. Суды могут длиться годами, а процедура внесудебного банкротства — всего шесть месяцев. И к окончанию суда должника уже могут официально признать банкротом.

Получите помощь от профессионалов

В компании КредитаНет проведут бесплатную консультацию.

подробнее

Реклама. ООО «КРЕДИТАМНЕТ». LjN8KPn3Q

В каких случаях на должника могут подать в суд

Кредиторы имеют право остановить процедуру внесудебного банкротства, подав заявление в арбитражный суд. Это возможно, если:

- Указанная в вашем заявлении сумма долга оказалась заниженной.

- Найдено имущество, которое вы утаили.

- Сделка должника признана недействительной в судебном порядке.

- Ваше материальное положение улучшилось и вы об этом не сообщили.

- Кредитор не обнаружил себя в списке должников.

Особенности банкротства физических лиц через МФЦ в 2024 году

Граждане, задолжавшие от 25 000 рублей до одного миллиона рублей, в 2024 году вправе оформить банкротство физических лиц через МФЦ. В эту сумму не включают потенциальные штрафы и пени, которые вправе доначислить банки за просрочку платежей.

Что такое банкротство физических лиц через МФЦ?

Внесудебное банкротство физических лиц через МФЦ в 2024 году — признание финансовой несостоятельности в упрощенном порядке. Банкротство избавит от долгов по микрозаймам и банковским кредитам, начисленным пеням и процентам по ним, налогам, договорам поручительства и штрафам.

Плюсы и минусы банкротства через МФЦ

У каждого процесса есть свои положительные и негативные стороны. Остановимся поподробнее на плюсах и минусах оформления банкротства через МФЦ.

Преимущества:

-

Минимальные затраты. Банкротство физических лиц через МФЦ можно осуществить бесплатно, что делает этот путь более экономным и быстрым по сравнению с судебным процессом.

-

Консультационная поддержка. Специалисты помогают на всех этапах банкротства.

-

Фиксация долга. С даты регистрации банкротства в МФЦ на задолженность прекращают начислять любые пени и штрафы.

Недостатки:

-

Ограничения суммы задолженности — процедура доступна только людям с долгом от 25 000 рублей до одного миллиона рублей (Федеральный закон от 26.10.2002 № 127-ФЗ в ред. Федерального закона от 04.08.2023 № 474-ФЗ, изменения действуют с 3 ноября 2023 года), не владеющим ценностями и недвижимостью.

-

Ограничения на финансовые операции — до окончания банкротства гражданин не сможет стать поручителем, созаемщиком или оформить другой кредит.

-

Отражение информации о банкротстве в кредитной истории в течение семи лет.

-

Запрет на повторное оформление банкротства и работу руководителем.

“В течение пяти лет после признания себя банкротом гражданин обязан уведомлять банки об этом факте, подавая заявку на кредитные услуги”, — предупредила эксперт НИФИ Минфина России и портала “Моифинансы.рф” Ольга Дайнеко.

Условия оформления банкротства через МФЦ

Чтобы оформить в МФЦ банкротство физического лица по кредитам, необходимо соответствие процедуры требованиям, установленным законодательством. Документы, которые обязательно понадобятся для оформления:

-

паспорт гражданина Российской Федерации;

-

заявление о признании гражданина банкротом во внесудебном порядке;

-

перечень кредиторов.

В зависимости от категории заявителя могут потребоваться дополнительные документы:

-

справка из Социального фонда России (СФР), подтверждающая получение ежемесячного пособия на ребенка;

-

справка из СФР о пенсии;

-

информация об исполнительных производствах, включая данные об отсутствии имущества для взыскания и о наличии исполнительного листа, требования которого не были полностью исполнены.

Все необходимые справки многофункциональный центр будет запрашивать самостоятельно, избавив граждан от необходимости лично собирать их.

Подача заявления

Чтобы подать заявление на банкротство физических лиц через МФЦ, следуйте инструкции:

-

Обратитесь в многофункциональный центр по месту проживания или временного пребывания.

-

На приеме специалист выдаст заявление о внесудебном банкротстве. Заполните личные данные, перечень кредиторов и данные об имуществе.

-

Если источник дохода — пенсия или детские пособия, приложите документы с подтверждением начислений.

-

После проверки данных, в течение четырех рабочих дней в реестр сведений внесут ваши данные о начале процедуры банкротства.

Образец заявления

Бланк заявления о внесудебном банкротстве можно скачать здесь.

-

Заявитель — пенсионер

Банкротство могут оформить те получатели пенсии, у которых такая выплата — единственный источник дохода. У пенсионера должен быть при себе исполнительный документ имущественного характера, предъявленный ему к исполнению не ранее одного года до подачи заявления, но при этом исполнение не завершено. На момент запуска процедуры банкротства пенсионера у него не должно быть никакого имущества, которое возможно взыскать для погашения долгов.

-

Заявитель — получатель пособия на ребенка

По мнению Ольги Дайнеко, если человек получает пособие на ребенка и не имеет других видов дохода, но при этом претендует на банкротство, то у него должно быть исполнительное производство, продолжающееся не менее семи лет.

Добавим, что исполнительный документ, выданный не позднее, чем за год до подачи заявления, должен быть предъявлен к исполнению, но оно не завершено.

Также на день обращения у человека не должно быть имущества для погашения задолженности.

Сколько стоит банкротство физического лица через МФЦ

Внесудебное банкротство физических лиц через МФЦ — бесплатная процедура. Это существенное преимущество по сравнению с судебным банкротством, при котором необходимо уплатить госпошлину, услуги финансового управляющего и, зачастую, дорогое юридическое сопровождение.

Сколько длится банкротство через МФЦ

Процедура банкротства физического лица через МФЦ займет шесть месяцев. Потом данные банкрота внесут в Единый федеральный реестр сведений о банкротстве, где размещают данные о финансовой несостоятельности, и освободят человека от обязательств перед кредиторами в указанной сумме. Принудительное взыскание долга после этого перестанет быть возможным.

Важно учесть, что в случае банкротства не спишут следующие обязательства:

-

перед кредиторами, которых нет в списках;

-

возникшие во время внесудебного банкротства;

-

по возмещению вреда — морального, жизни и здоровью;

-

по задолженности по заработной плате или выходному пособию;

-

по алиментным платежам;

-

связанные с личностью кредитора;

-

при привлечении к субсидиарной ответственности;

-

по возмещению убытков, причиненных намеренно или по неосторожности организации, участником которой был гражданин;

-

по возмещению намеренного или случайно нанесенного вреда имуществу.

В каких случаях возможен отказ в банкротстве или прекращение процедуры

Если подать на банкротство физического лица через МФЦ, процедуру могут завершить раньше срока или передать в ведение суда в следующих случаях:

-

Если в ходе процедуры банкротства улучшится финансовое положение заявителя.

-

Если кредиторы, не указанные должником при подаче документов в МФЦ, обнаружат признаки сокрытия имущества или намеренное занижение масштабов долга.

-

Внесудебное банкротство прекращают и инициируют процедуру в суде, если выявлены подозрительные сделки с недвижимостью или прочими видами имущества, проведенные незадолго до подачи заявления через МФЦ.

Последствия банкротства для физического лица через МФЦ

После окончания внесудебного банкротства на гражданина наложат некоторые запреты:

-

В течение трех лет нельзя входить в состав органов управления юридических лиц.

-

На протяжении пяти лет не получится брать кредиты и займы без уведомления о факте банкротства.

-

В течение пятилетнего периода нельзя будет регистрироваться как индивидуальный предприниматель.

-

На протяжении пятилетнего срока нельзя руководить страховыми компаниями, негосударственными пенсионными фондами и МФО.

-

Пять лет нельзя будет заниматься предпринимательством, а также руководить организациями в случае прекращения деятельности в качестве ИП менее чем за год до внесудебного банкротства.

-

В течение десяти лет запрещается занимать должности в органах управления кредитными организациями.

Отзыв эксперта о банкротстве физических лиц

Ольга Дайнеко рассказала о некоторых нюансах внесудебного банкротства:

“Право оформить упрощенное банкротство — спасение для людей, загнанных в угол долгами, а не уловка для тех, кто хочет избежать обязательств. Условия “прощения” долгов, связанные со сроками “жизни” исполнительного производства, дают представление, что должнику предварительно придется пройти круги долгового ада. Это значит, что, например, до банкротства пенсионера, нужно как минимум один год принудительно взыскивать с него долги (для получателей пособий — еще дольше). Завершение исполнительного производства из-за невозможности взыскать — задача не из легких. Фактически — это годы долгового рабства и ограниченности в правах на свой доход, покупку имущества и другие упущенные возможности.

В ряде случаев можно не получить ожидаемый результат — если подать заявление, а потом обнаружатся “забытые” сбережения, собственность или возникнут права собственности на новое имущество (наследство, дарение). Или на заявителя появится “свежий” исполнительный лист.

Все особенности внесудебной процедуры — справедливая плата за финансовую и эмоциональную свободу: освобождение от “преследования” по взысканию долга, снятие психологического гнета ограничений и, конечно, возможность начать жизнь с “чистого листа”, — уточнила эксперт.

Что важно знать о банкротстве физических лиц через МФЦ

Условия банкротства физических лиц через МФЦ:

-

долговые обязательства — от 25 000 рублей до одного миллиона рублей;

-

завершенное из-за отсутствия доходов и ценностей к взысканию исполнительное производство;

-

отсутствие открытых позже других исполнительных производств;

-

у гражданина нет источников дохода или ценного имущества, за счет которого можно погасить долги.

Пошаговое банкротство физических лиц через МФЦ:

-

Сбор пакета документов, заполнение заявления на признание банкротом вне суда.

-

Подача документации в отделении МФЦ.

-

Направление запросов кредиторам, ФССП, судебным органам.

-

После подтверждения информации заявитель становится банкротом, о чем делают запись в федеральном реестре.

Процедура идет шесть месяцев. Если заявление не приняли, должник получит отказ с объяснением, а через месяц вправе повторить подачу документов.

Автор Виктория Воропаева

Эксперт Ольга Дайнеко, эксперт НИФИ Минфина России и портала “Моифинансы.рф”

Как оформить банкротство физического лица через МФЦ

Очевидно, чтобы стать банкротом, нужно иметь долги перед кредиторами. Но этого недостаточно для банкротства через арбитражный суд или во внесудебном порядке. По закону, потенциальный банкрот — это физическое лицо, которое соответствует ряду требований и соблюдает установленный порядок проведения процедуры несостоятельности.

Навигация

Коротко о главном: 5 пунктов

- Чтобы начать процедуру банкротства через суд, долг должен быть больше 500 000 рублей и не оплачен в течение трех месяцев.

- Через МФЦ можно оформить банкротство с долгом от 25 000 до миллиона при выполнении определённых условий, например, если нет имущества для погашения долга.

- Заявление на банкротство подают в МФЦ по месту жительства, прилагая необходимые документы и справки.

- После подачи заявления информацию о банкротстве публикуют в Едином федеральном реестре, и процедура длится полгода.

- Если в ходе процедуры выяснится, что у человека есть средства для погашения долгов, внесудебную процедуру могут остановить.

Условия для начала процедуры банкротства физического лица

Процедуру начинает физическое лицо через суд или во внесудебном порядке.

Арбитражный суд рассмотрит заявление гражданина, конкурсного кредитора или уполномоченного органа (ФНС) о признании физического лица банкротом, если его долг:

- больше 500 000 руб.;

- не оплачен в течение 90 дней.

Во внесудебном порядке, через МФЦ, физическое лицо подает заявление на банкротство, если его долг от 25 000 руб. до одного миллиона руб. и если (одно из условий):

- окончено исполнительное производство из-за отсутствия имущества, которое подлежит реализации в счет оплаты долга, нет других производств по взысканию денег;

- главный доход — пенсия (страховая, по гособеспечению, накопительная, срочная пенсионная выплата, пенсия военного); исполнительный документ с имущественными требованиями, который выдан за 12 месяцев до подачи заявления о банкротстве, не исполнен полностью или частично; нет собственности, которая попадет под взыскание;

- получает пособие в связи с рождением или воспитанием ребенка; исполдокумент с имущественными требованиями, который выдан за 12 месяцев до подачи заявления о банкротстве, не исполнен полностью или частично; нет собственности, которая попадет под взыскание;

- исполнительный документ с имущественными требованиями, который выдан не позже чем за семь лет до подачи заявления о банкротстве, не исполнен полностью или частично.

Подробнее: условия банкротства физлиц через МФЦ

Общий порядок признания физлица банкротом

Порядок процедуры через суд такой:

- В арбитражный суд физическое лицо подает заявление. Его форма должна соответствовать требованиям АПК РФ. К нему прилагают значительный перечень документов, например: документы о задолженности, список кредиторов, опись имущества, ИНН. Полный список указан в ст. 213.4 закона № 127-ФЗ от 25.12.2023.

- Если неплатежеспособность человека подтверждена документально, суд вынесет определение и введет процедуру — реструктуризацию долгов.

- Назначат финансового управляющего (он участвует в деле в рамках полномочий), определят ему плату за ведение процедуры.

- Разработают и утвердят план реструктуризации долгов, если у человека есть регулярный доход для оплаты задолженности. В нем пропишут порядок и сроки погашения долгов.

- Если план не подготовлен, не одобрен, отменен или у лица нет доходов, имущества, суд признает физическое лицо банкротом.

- Введут процедуру реализации имущества должника. Собственность продадут на торгах. Вырученные деньги пойдут на погашение требований кредиторов. Если их недостаточно, кредитор не имеет права требовать выплаты долга. Его долг считают погашенным.

- Суд завершит реализацию имущества физлица. Вынесет определение.

После банкротства, в том числе через МФЦ, физическое лицо не освободят от долгов, если это долги текущие, по возмещению вреда жизни и здоровью, по зарплате, возмещению морального вреда, алименты и долги, которые прямо связаны с личностью должника.

Подробнее:

- как проводится процедура банкротства физического лица;

- сколько по времени занимает банкротство физлиц;

- как реализуется имущество должника при банкротстве.

Как оформить банкротство физического лица через МФЦ

При банкротстве через МФЦ происходит следующее:

Этап 1. Физическое лицо подает заявление о банкротстве во внесудебном порядке в многофункциональный центр по месту жительства или пребывания. Форма документа определена в Приказе № 497 от 04.08.2020.

Форма заявления о признании гражданина банкротом во внесудебном порядке через МФЦ

Подробнее про заявление о банкротстве физлица

К заявлению прилагают справки, например, о получении пенсии, об окончании исполнительного производства или о его наличии, список кредиторов. Если МФЦ располагает технической возможностью, справки он запросит самостоятельно в ФНС, ФССП и Социальном фонде.

Заявление вернут, если:

- размер долга меньше 25 000 руб. или больше одного миллиона рублей;

- заявление подано раньше, чем через 30 дней с момента предыдущего возврата заявления или раньше, чем через пять лет после окончания процедуры несостоятельности.

Этап 2. В Едином федеральном реестре сведений о банкротстве размещают информацию о возбуждении процедуры внесудебного банкротства.

Может пригодиться:

- как проверить физлицо на банкротство;

- сколько стоит банкротство физлица.

Этап 3. Процедура идет полгода. По истечению срока физическое лицо не обязано исполнять требования кредиторов. Его задолженность считают безнадежной.

Внесудебное банкротство прекратят, если (одно из условий):

- у физического лица обнаружена собственность, которая подлежит продаже в счет погашения долгов. Это, например, имущество, которое получено в дар, по наследству или которое обнаружено и подлежит регистрации (учету) за должником;

- долг гражданина в заявлении указан не полностью, что не позволяет стать банкротом через МФЦ. Например, если выявлено, что общая задолженность выше 1 млн руб.;

- сделку с кредитором признали недействительной;

- должник заключил оспоримую сделку или имеет доход, за счет которых требования кредиторов удовлетворят.

После прекращения процедуры конкурсные кредиторы требуют признать физическое лицо банкротом через суд.

Случай из практики:

Гражданин, наш должник за коммунальные услуги, банкротился через МФЦ. В ходе процедуры стало известно, что он указал размер долга перед нами не 89 000 руб., а 45 000 руб. Мы заявили об этом. Общий долг должника составил 1 005 000 руб. Что недопустимо для внесудебного банкротства. В итоге признали физическое лицо несостоятельным только через суд.

Часто задаваемые вопросы про банкротство через МФЦ

-

С какой суммой долга физическое лицо признают банкротом через МФЦ?

От 25 000 руб. до одного миллиона руб.

- Сколько длится внесудебная процедура банкротства?

- Как часто можно банкротиться через МФЦ?

- Если у физического лица есть имущество, которым он может расплатиться с кредиторами, его обанкротят через МФЦ?

Князева Жанна

Юрист

Практикующий юрист с 2006 года. Работала в сфере банкротства, корпоративного права, пищевого производства. С 2018 г. ведущий юрисконсульт ресурсоснабжающей организации.

Все статьи автора

Вам может быть интересно:

#статьи

-

0

Как проходит процедура банкротства физических лиц и какие у неё последствия

Долги можно списать по закону, если их нечем платить. Разбираемся, что такое банкротство физических лиц и как его оформить.

Фото: sturti / Getty Images

Обозреватель Skillbox Media. Работала со «Сравни.ру», ВТБ, «Ак Барс Банком», Газпромбанком. Подготовила курсы по инвестициям для Промсвязьбанка и Школы инвестора ВТБ.

Статью подготовила

Ведущий юрист компании «Витакон», специализируется на банкротстве физических лиц.

Может показаться, что списать свои долги — легко и быстро. Достаточно подать заявление в суд и ждать решения. На деле в процедуре много нюансов, и, если их не учесть, в признании банкротства могут отказать.

В этом материале разбираемся:

- что такое банкротство и какие у него признаки;

- чем различаются упрощённая и судебная процедура;

- как проходит банкротство через МФЦ;

- как признать себя банкротом через суд.

- сколько стоит банкротство;

- какие существуют последствия банкротства.

Банкротство физического лица — это признание его неплатёжеспособности. Человек может стать банкротом, если он неспособен расплатиться с долгами — например, по кредиту, микрозайму или договору поручительства.

В зависимости от того, сколько у человека долгов и какое имущество у него есть, с долгами поступают по-разному. Небольшие суммы списывают полностью. Если у банкрота много долгов, его имущество продают или пересчитывают платежи так, чтобы он мог их вносить.

Списать любые долги не получится. В законе «О несостоятельности (банкротстве)» прописаны признаки (условия) банкротства, которые должны присутствовать одновременно:

- Невыплаты по финансовым обязательствам, срок по которым уже наступил.

- Просрочка дольше одного месяца по более чем 10% всех обязательств.

- Стоимость имущества меньше размера задолженности.

Кроме того, объявить себя банкротом можно при обстоятельствах, которые мешают расплатиться с долгами. Например, при тяжёлой болезни, инвалидности или увольнении.

Процедура банкротства бывает стандартная и упрощённая. Подробно о разнице между ними мы расскажем ниже.

Упрощённая процедура проходит через МФЦ, стандартная — через суд. Их создали для разных ситуаций.

Банкротство через МФЦ. По закону человек может признать себя банкротом через МФЦ, если общий размер его долгов составляет от 50 000 до 500 000 рублей. Сама процедура бесплатна и длится 6 месяцев.

В общую сумму долга входит несколько видов долгов: кредиты и проценты по ним, договоры поручительства, налоги, сборы, штрафы, платежи за ЖКХ и многое другое. Списать не получится алименты, требования о возмещении морального вреда, вреда жизни и здоровью, а также требования о выплате зарплат и трудового пособия.

Этот тип банкротства был создан для людей, которые живут на грани бедности. Как правило, у должника есть минимально необходимое имущество и доходы: единственное жильё и случайные заработки, на которые он живёт. Поэтому после внесудебной процедуры человек просто признаётся банкротом, а его долги списываются.

Банкротство через суд. Через суд признают банкротами людей с долгами более 500 000 рублей или должников, которые не выполнили условия внесудебного банкротства. Процедура длится в среднем от 6 до 12 месяцев.

В сумму долга входят те же виды долгов, что и в МФЦ: кредиты и проценты по ним, договоры поручительства, налоги, сборы, штрафы, платежи за ЖКУ и другие. Тоже не получится списать долги по алиментам, требованиям о возмещении вреда и требованиям о выплате зарплат и трудового пособия.

Инициатором процедуры может выступать не только сам должник, но и налоговая или кредитор.

Ещё эта процедура отличается от банкротства в МФЦ тем, что имущество заявителя могут продать в счёт погашения долгов. Об этом мы расскажем ниже.

Упрощённая процедура банкротства проходит в три этапа: сбор и подача документов в МФЦ, рассмотрение заявления и ликвидация долгов.

Чтобы начать процедуру, нужны следующие документы:

- Заявление и перечень кредиторов и долгов по форме.

- Паспорт, СНИЛС, ИНН и свидетельство о временной регистрации, если оно есть.

Документы можно подать в любой ближайший МФЦ.

Заявление будут рассматривать 6 месяцев. В этот период платежи по долгам, которые должны списаться, приостановятся, а приставы не смогут продать имущество в пользу погашения долгов. Но нельзя брать новые кредиты и займы, выдавать поручительства и оформлять другие обеспечительные сделки.

Если у должника в течение этих шести месяцев появится имущество или доход, которые могут покрыть большую часть долгов, нужно известить об этом МФЦ. Процедура внесудебного банкротства прекратится, по долгам придётся платить.

Если положение должника не изменится, через шесть месяцев МФЦ включит в реестр информацию о завершении процедуры. С этого момента должник больше ничего не должен кредиторам и считается банкротом.

Если вы проходите процедуру банкротства в МФЦ, ваш кредитор может обратиться в суд и признать вас банкротом в судебном порядке. Например, кредитор может подать заявление, если должник:

- не указал кредитора в списке к заявлению о банкротстве;

- занизил сумму задолженности;

- скрыл имущество или имущественные права, которые могут покрыть большую часть долга;

- не оповестил МФЦ о том, что финансовое положение улучшилось.

Судебная процедура банкротства проходит в четыре этапа: выбор финансового управляющего, сбор документов, рассмотрение заявления и процедура банкротства.

Финансовый управляющий — специалист, который помогает проходить процедуру банкротства. Он будет соблюдать баланс интересов кредиторов и должника и следить, чтобы всё было по закону.

Финансового управляющего нужно выбрать самому. Сделать это можно на сайте Единого федерального реестра сведений о банкротстве. Если не сделать это до подачи заявления, суд его не рассмотрит.

Для обращения в суд нужно собрать документы. Вот список:

- Заявление о банкротстве в свободной форме. В нём нужно указать размер задолженности и обстоятельства, из-за которых должник не может её погасить.

- Документы, которые подтвердят наличие долгов.

- Список всех кредиторов: имя или наименование компании, адрес, контакты.

- Выписка из ЕГРН, опись имущества, копии документов, которые подтверждают права на собственность.

- Справка о доходах и уплаченных налогах с места работы.

- Выписки по банковским счетам.

- Копии паспорта, ИНН, СНИЛС, свидетельства о временной регистрации, если оно есть.

- Квитанция об уплате государственной пошлины — 300 рублей.

- Квитанция о внесении денег на депозит суда для выплаты вознаграждения финансовому управляющему — 25 тысяч рублей.

- Квитанция о направлении копии вашего заявления в суд всем кредиторам.

Заявление и документы нужно отправить в арбитражный суд. Это можно сделать тремя способами: отнести лично, направить почтой либо загрузить документы в систему «Мой арбитр».

Скриншот: pred-pravo.ru

Суд рассматривает заявление в срок от 15 дней до трёх месяцев. События могут развиваться по трём сценариям.

Первый — суд не станет рассматривать заявление по следующим причинам:

- Аналогичное заявление уже подано кредитором или налоговой.

- Заявление неправильно составлено.

- Задолженность перед кредиторами не обоснована либо уже погашена.

- Нет признаков неплатёжеспособности — например, у должника есть стабильный доход, который позволяет исполнять обязательства перед кредиторами.

- Требования кредиторов не вступили в законную силу — например, есть решение суда, но оно ещё не действует.

- Не хватает документов.

Второй — суд признает заявление необоснованным и прекратит производство по следующим причинам:

- Задолженность перед кредиторами не обоснована либо погашена.

- Нет признаков неплатёжеспособности.

- Требования кредиторов не вступили в законную силу.

Третий — суд признает должника банкротом. Тогда начнётся сама процедура банкротства.

Суд может решить вопрос двумя способами: через реструктуризацию долгов либо через реализацию имущества.

Реструктуризация долгов. Её используют, когда суд полагает, что должник способен рассчитаться с кредиторами, если изменить график платежей.

Условия реструктуризации долга:

- У должника есть стабильный доход. У него и у его семьи должен быть доход, которого хватит и на уплату долгов, и на базовые потребности. Например, на оплату ЖКУ, покупку продуктов, средства гигиены и так далее. Не считаются доходом алименты, денежные подарки, наследство, прибыль от хобби.

- Нет судимости за экономические преступления. Например, за мошенничество.

- Нет административных нарушений, которые связаны с хищением или уничтожением имущества либо преднамеренным или фиктивным банкротством.

- Не было статуса банкрота в течение последних 5 лет.

- Не было реструктуризации долгов в течение 8 лет до обращения в суд.

Если эти условия соблюдены, суд выносит решение о реструктуризации. Тогда составляют план реструктуризации — документ, в котором указан порядок погашения, размер выплат вместе с процентами и сроки. Максимально допустимый срок погашения — 36 месяцев.

План реструктуризации может составить любой участник процесса: должник, кредитор или уполномоченный орган.

Когда план готов, его отправляют финансовому управляющему. Тот организует собрание кредиторов. Когда они согласовывают план, его передают в суд. Суд может вынести разные решения:

- Утвердить план реструктуризации.

- Отложить рассмотрение вопроса на срок до двух месяцев.

- Отказать в реструктуризации — признать должника несостоятельным и ввести процедуру реализации имущества.

Если в случае должника реструктуризация не подходит, начнётся процедура реализации имущества.

Реализация имущества. Предполагает продажу всех активов должника в пользу кредиторов. Финансовый управляющий постарается удовлетворить все требования кредиторов, насколько это возможно.

Когда суд вынесет решение о реализации имущества, финансовый управляющий в течение 15 дней сообщит об этом кредиторам. Они смогут заявить свои требования. Требования могут относиться не только к долгам, но и, например, к компенсации судебных издержек. Суд рассмотрит заявление каждого кредитора и включит его в реестр требований кредиторов.

Чтобы удовлетворить требования кредиторов, финансовый управляющий сформирует конкурсную массу. В неё войдёт весь доход должника и все активы, которые можно продать. Например, деньги на счетах, движимое и недвижимое имущество, включая доли, а также совместно нажитое в браке имущество — независимо от того, на кого оно зарегистрировано.

Доход должника будут направлять на погашение долгов, но не полностью. Например, должнику продолжит поступать прожиточный минимум на себя и иждивенцев, алименты, пенсия по потере кормильца на ребёнка, детские пособия. Полный список таких выплат есть в статье 101 №229-ФЗ.

Активы должника будут продавать, но не все. В конкурсную массу не войдёт единственное жильё, земельный участок, на котором оно расположено, и предметы быта, за исключением драгоценностей и предметов роскоши. Всё остальное — например, автомобиль и вторая квартира — будет продано.

Чтобы продать имущество, финансовый управляющий составит опись, примет по акту все материальные ценности, определит стоимость активов и проведёт торги. Также он может оспорить сделки, совершённые в предбанкротный период.

Торги длятся в среднем шесть месяцев. Главная цель такой процедуры — соразмерно удовлетворить требования кредиторов. Управляющий распределит между ними доход должника и деньги, полученные от продажи его имущества. Но сначала он погасит текущие обязательства — в том числе связанные с ведением дела о банкротстве.

Когда все мероприятия будут завершены, финансовый управляющий представит в арбитражный суд отчёт о проделанной работе с ходатайством о завершении процедуры банкротства. Суд завершит процедуру и освободит банкрота от всех долгов — даже от не указанных в заявлении.

Процедура банкротства через МФЦ бесплатна. Заявление принимают без уплаты пошлины.

Банкротство через суд будет стоить от 25 300 рублей. В эту сумму входит пошлина за подачу заявления в суд — 300 рублей — и вознаграждение финансовому управляющему — минимум 25 000 рублей.

Банкротство может стоить и больше. Например, если должник решит обратиться в компанию, которая будет представлять его интересы в суде.

Когда должник начинает процедуру банкротства, происходит следующее.

Долги не растут. Проценты и штрафы не начисляются, а кредиторы больше не требуют погасить долги.

Прекращается общение с коллекторами. С самого начала процедуры банкротства коллекторы не имеют права общаться с заёмщиками любыми способами: с помощью писем, звонков, сообщений в соцсетях и так далее.

Приостанавливаются исполнительные производства. Снимаются аресты с имущества, приставы больше не беспокоят.

Когда человека признают банкротом, с него спишут все долги, кроме алиментов и компенсаций вреда здоровью. Даже если в будущем материальное положение улучшится, погашать списанные долги не придётся.

При этом появятся ограничения:

- 3 года нельзя открывать ООО и занимать руководящие должности.

- 5 лет нужно извещать банк о банкротстве при оформлении кредита.

- 5 лет нельзя повторно инициировать процедуру банкротства.

- 10 лет нельзя занимать руководящие должности в кредитных организациях.

Из-за того, что нужно извещать банк о банкротстве, вероятность получить кредит будет ниже.

- Банкротство физических лиц — это признание неспособности гражданина платить по счетам. Банкротство поможет списать долги по кредитам, микрозаймам, ЖКУ и другим платежам.

- Оформить банкротство можно без суда через МФЦ, это бесплатно. Для этого размер долга должен быть не меньше 50 000 рублей и не больше 500 000 рублей.

- Если сумма долгов больше 500 000 рублей, признать себя банкротом можно через суд. Он реструктурирует долги — составит новый график погашения — или вынесет решение о реализации имущества. Тогда заберут часть доходов и продадут активы — всё, кроме единственного жилья и предметов быта.

- Во время процедуры банкротства пени не начисляют, арест с имущества снимают, коллекторы не звонят. Когда человека признают банкротом, долги списывают, но есть последствия — например, нельзя открывать ООО в течение трёх лет.

Учитесь и пробуйте новое — бесплатно

Выберите курс Skillbox с бесплатным доступом:

Смотреть все

Научитесь: Финграмотность: учимся управлять бюджетом, копить и инвестировать

Узнать больше