В этой статье подробно рассмотрим разъяснения Минфина по отражению отдельных операций в формах бюджетной отчетности.

Требования к заполнению ф. 0503127 в части отражения бюджетных ассигнований

В статье 6 БК приведено определение бюджетных ассигнований.

Под ними понимаются предельные объемы денежных средств, которые предусмотрены для исполнения бюджетных обязательств в соответствующем финансовом году.

Главный распорядитель обладает правом распределения бюджетных ассигнований и лимитов бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств.

Инструкцией № 191н регламентирован порядок отражения бюджетных назначений (бюджетных ассигнований и лимитов бюджетных обязательств) с учетом положений, указанных в БК.

Отчет ф. 0503127 разделен на три раздела:

- доходы бюджета – заполняются главными администраторами (администраторами) доходов бюджета;

- расходы бюджета – заполняют получатели бюджетных средств, в том числе главные распорядители (распорядители) бюджетных средств, которые являются получателями бюджетных средств;

- источники финансирования дефицита бюджета – заполняют главные администраторы (администраторы) источников финансирования дефицита бюджета.

В графе 4 «Утвержденные бюджетные назначения» раздела «Расходы бюджета» ф. 0503127 согласно п. 55 Инструкции № 191н должны отражаться годовые объемы бюджетных назначений по расходам. Они заполняются на основании данных по соответствующим аналитическим счетам: 1 503 10 000 «Бюджетные ассигнования текущего финансового года» в сумме утвержденных (доведенных) бюджетных ассигнований на текущий финансовый год согласно бюджетной росписи, учитывая последующие изменения, соответствующим образом оформленные на отчетную дату.

При этом, в данной графе получателем отражаются показатели утвержденных бюджетных ассигнований, которые доведены ему главным распорядителем бюджетных средств за отчетный период с учетом их изменений: дебетовый оборот по соответствующим счетам аналитического учета счета 1 503 15 000 «Полученные бюджетные ассигнования текущего финансового года», содержащим в 15-17-м разрядах код вида расходов, относящийся к подгруппам 310 «Публичные нормативные социальные выплаты гражданам», 330 «Публичные нормативные выплаты гражданам несоциального характера».

Главный распорядитель бюджетных средств как их получатель, в данном случае, отражает показатели бюджетных ассигнований, доведенных себе как получателю бюджетных средств за отчетный период с учетом изменений: кредитовый оборот по соответствующим счетам аналитического учета счета 1 503 13 000 «Бюджетные ассигнования получателей бюджетных средств и администраторов выплат по источникам текущего финансового года», содержащим в 15-17-м разрядах код вида расходов, относящихся к подгруппам 310 «Публичные нормативные социальные выплаты гражданам», 330 «Публичные нормативные выплаты гражданам несоциального характера».

Перед формированием консолидированного отчета ф. 0503127 главный распорядитель бюджетных средств дополнительно формирует отчет ф. 0503127, в котором содержатся данные о бюджетных назначениях по расходам, отражение которых в части граф 4 и 5 раздела «Расходы бюджета» получателями средств бюджета не предусмотрено п. 55 Инструкции № 191н.

В графе 4 отчета о бюджетных назначениях главный распорядитель бюджетных средств отражает разницу между показателями бюджетных ассигнований, которые были доведены ему финансовым органом, и бюджетных ассигнований, распределенных им до подведомственных распорядителей бюджетных средств и получателей бюджетных средств, в том числе себе как получателю бюджетных средств за отчетный период с учетом изменений: кредитовые остатки по соответствующим счетам аналитического учета счета 1 503 12 000 «Бюджетные ассигнования к распределению текущего финансового года».

БК предусмотрена возможность исполнения получателями бюджетных средств в лице главного распорядителя бюджетных средств как получателя за счет бюджетных ассигнований исключительно нормативных обязательств. Данные показатели подлежат отражению в графе 4 раздела «Расходы бюджета» отчета ф. 0503127, который составляется получателем бюджетных средств в лице главного распорядителя бюджетных средств как получателя.

Показатели, не относящиеся к публичным нормативным обязательствам (не распределяемых по получателям бюджетных средств), доведенных до главного распорядителя бюджетных средств бюджетных ассигнований на исполнение расходных бюджетных обязательств, подлежат отражению в графе 4 раздела «Расходы бюджета» отчета о бюджетных назначениях, составляемого главным распорядителем бюджетных средств.

Требования к заполнению ф. 0503117

Рассмотрим порядок отражения операций, связанных с размещением средств на депозитах. Согласно ст. 33 БК объемы расходов, предусмотренные бюджетом, должны соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджетов.

Рассматривая принцип общего покрытия расходов бюджетов, можно сделать вывод, что расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено законом о бюджете.

Приказом Минфина от 28.02.2018 № 37н утвержден СГС «Бюджетная информация в бухгалтерской (финансовой) отчетности», согласно п. 30 Стандарта в соответствующем разделе отчета об исполнении бюджета ф. 0503117 необходимо отражать годовые объемы:

- прогнозные показатели поступлений в разрезе источников финансирования дефицита бюджета, которые утверждены законом (решением) о бюджете;

- бюджетные назначения, относящиеся к выплатам источников финансирования дефицита бюджета, утвержденные на основании сводной бюджетной росписи. При этом необходимо так же учесть внесенные изменения, оформленные в соответствии с бюджетным законодательством на отчетную дату;

- изменения остатка средств бюджета, утвержденных законом (решением) о бюджете.

Порядок заполнения данной формы установлен п. 133-138 Инструкции № 191н. Графа 3 отчета ф. 0503117 заполняется в соответствии с требованиями, указанными в п. 134 Инструкции № 191н. В ней отражаются коды бюджетной классификации по приведенным ниже разделам классификации:

- доходов;

- расходов;

- источников финансирования дефицита бюджета.

При этом формируются промежуточные итоги по группировочным кодам бюджетной классификации в структуре утвержденных законом о бюджете бюджетных назначений по доходам бюджета, расходам бюджета и источникам финансирования дефицита бюджета соответственно.

По строке 700 в графе 4 отчета ф. 0503117 отражается утвержденный законом о бюджете объем изменений остатка средств бюджета.

Показатели изменений остатков бюджета, которые раскрываются в строке 700 отчета ф. 0503117, отражают общее изменение остатков средств бюджета, разницу между поступлением и выбытием. Они не могут быть увязаны с определенными видами поступлений и выбытий.

На основании вышеизложенного, по мнению Минфина заполнение графы 3 строки 700 отчета ф. 0503117 является нецелесообразным.

Требования к заполнению ф. 0503164

Порядок формирования сведений об исполнении бюджета ф. 0503164 установлен п. 163 Инструкции № 191н. Рассмотрим отражение причин отклонений от планового бюджета в сведениях об исполнении бюджета ф. 0503164.

В соответствии с п. 69.2 СГС «Бюджетная информация в отчетности» раскрываемые в пояснительной записке сведения об исполнении бюджета, которые входят в состав бюджетной отчетности, содержат обобщенную информацию за отчетный период, а именно:

- показатели исполнения бюджета субъектом отчетности, а также информацию о причинах отклонений;

- данные об утвержденных бюджетных назначениях по доходам, расходам и источникам финансирования дефицита бюджета.

Заполнение группы граф «Причины отклонений от планового процента исполнения» производится в соответствии с п. 163 Инструкции № 191н и отражается:

- в графе 8 раздела «Доходы бюджета», «Расходы бюджета», «Источники финансирования дефицита бюджета» – указывается код причины отклонений по доходам, расходам, источникам финансирования дефицита бюджета от доведенного финансовым органом и (или) пользователем бюджетной отчетности планового процента исполнения на отчетную дату;

- в графе 9 раздела «Доходы бюджета» – указывается информация по факторному анализу отклонений фактического исполнения доходов бюджета от прогноза поступлений доходов в бюджет, а также анализ исполнения доходов в части не прогнозируемых главным администратором доходов источников, кассовое исполнение по которым осуществлялось в отчетном году;

- в графе 9 раздела 2 «Расходы бюджета» – указывается причина, повлиявшая на наличие отклонений, и код указанный в графе 8.

Положениями, указанными в Инструкции № 191н, не предусмотрен перечень причин отклонений и их кодов по доходам и источникам финансирования дефицита бюджета для заполнения граф 8 и 9 разделов «Доходы бюджета» и «Источники финансирования дефицита бюджета» сведений ф. 0503164.

При этом п. 163 Инструкции № 191н установлено право финансового органа ввести нормативным правовым актом для главных администраторов доходов бюджета (главных администраторов источников финансирования дефицита бюджета):

- коды для формирования факторного анализа в разделах «Доходы бюджета» и «Источники финансирования дефицита бюджета» (графы 8 и 9) сведений ф. 0503164;

- перечень наименований причин или факторов, которые оказали влияние на наличие отклонений фактических показателей по доходам и (или) источникам финансирования дефицита бюджета от плановых (прогнозных) показателей.

Такой перечень способствует раскрытию информации в форме ф. 0503164 (причины отклонения от плановых показателей по доходам и источникам финансирования). Утверждение такого перечня полностью соответствует положениям Инструкции № 191н.

Это позволит обеспечить раскрытие в сведениях ф. 0503164 факторного анализа отклонения показателей фактического исполнения бюджета от плановых (прогнозных) показателей по аналогии с разделом «Расходы бюджета» сведений ф. 0503164.

Данные, отраженные в ф. 0503169, имеют общие данные о состоянии расчетов дебиторской и кредиторской задолженности субъекта бюджетной отчетности в разрезе видов расчетов за отчетный период. Отчет заполняется раздельными формы по дебиторской и по кредиторской задолженности и по видам деятельности.

Требования к заполнению ф. 0503169

Порядок заполнения данной формы установлен п. 167 Инструкции № 191н. В соответствии с инструкцией, при формировании консолидированных сведений ф. 0503169 финансовым органом предусмотрено суммирование одноименных показателей в графах итоговых строк по кодам счетов расчетов консолидированных сведений главных распорядителей бюджетных средств, главных администраторов источников финансирования дефицита бюджета, главных администраторов доходов бюджета и исключение взаимосвязанных показателей по расчетам между учреждениями соответствующего бюджета.

Информацию, которая не отражена в таблицах и приложениях, входящих в данный раздел согласно п. 152 Инструкции № 191н, но которая оказала существенное влияние и характеризующая показатели бухгалтерской отчетности субъекта бюджетной отчетности за отчетный период, необходимо включать в раздел 4 «Анализ показателей бухгалтерской отчетности» пояснительной записки ф. 0503160.

С учетом принципа существенности п. 17 СГС «Концептуальные основы» информацию о наличии внутриведомственных расчетов между органом местного самоуправления и подведомственными ему учреждениями, связанных с администрированием доходов необходимо раскрыть в разделе 4 текстовой части пояснительной записки ф. 0503160.

Эксклюзивные материалы, актуальные комментарии и ответы экспертов в Telegram-канале Клерк.Премиум.

Начиная с отчетности за 2017 год главные администраторы доходов, главные распорядители бюджетных средств, главные администраторы источников финансирования дефицита должны формировать дополнительный Отчет (ф. 0503127) о бюджетных назначениях. Из статьи экспертов 1С можно узнать, какие настройки необходимо выполнить в программе «1С:Бухгалтерия государственного учреждения» редакции 1 и редакции 2 администратору бюджетных средств, чтобы этот отчет формировался по данным получателя бюджетных средств и отдельно по нераспределенным данным о бюджетных назначениях по доходам, расходам, источникам финансирования дефицита бюджета.

Нормативное регулирование

Согласно пункту 59.1 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. приказом Минфина России от 28.12.2010 № 191н (далее — Инструкция № 191н), который введен приказом Минфина России от 02.11.2017 № 176н*, администраторами бюджетных средств в дополнение к Отчету об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127) должен формироваться Отчет (ф. 0503127) о бюджетных назначениях:

Выдержка из документа

«В целях формирования сводного Отчета (ф. 0503127) главные администраторы доходов, главные распорядители (распорядители) бюджетных средств, главные администраторы источников финансирования дефицита бюджета дополнительно формируют Отчет (ф. 0503127), содержащий данные о бюджетных назначениях по доходам, расходам, источникам финансирования дефицита бюджета, отражение которых в части графы 4 разделов «Доходы бюджета» и «Источники финансирования дефицита бюджета», граф 4 и 5 раздела «Расходы бюджета» администраторами доходов, получателями средств бюджета, администраторами источников финансирования дефицита бюджета не предусмотрено…».

Примечание:

* Опубликован 05.12.2017, вступил в силу с 16.12.2017.

Таким образом, главный распорядитель (распорядитель) бюджетных средств теперь должен составлять два отчета:

- Отчет (ф. 0503127) как получатель бюджетных средств (далее — основной Отчет (ф. 0503127));

- Отчет (ф. 0503127) о бюджетных назначениях (далее — дополнительный Отчет (ф. 0503127)).

Составление отчетов (ф. 0503127) в «1С:Бухгалтерии государственного учреждения 8»

Главный распорядитель бюджетных средств (ГРБС) в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 может вести бюджетный учет всех операций в соответствии с бюджетными полномочиями, установленными Бюджетным кодексом РФ:

1. Как главный распорядитель бюджетных средств — распределение бюджетных ассигнований, лимитов бюджетных обязательств по подведомственным распорядителям и получателям бюджетных средств (ст. 158 БК РФ).

2. Как получатель бюджетных средств — исполнение соответствующей части бюджета (ст. 162 БК РФ).

3. Как главный администратор доходов бюджета — формирование назначений по доходам (прогноз поступления доходов) (ст. 160.1 БК РФ).

4. Как администратор доходов бюджетов — начисление, учет и контроль за правильностью исчисления, полнотой и своевременностью осуществления платежей в бюджет, пеней и штрафов по ним (ст. 160.1 БК РФ).

5. Как главный администратор источников финансирования дефицита бюджета — формирование назначений по поступлениям источников финансирования дефицита бюджета, распределение бюджетных ассигнований по подведомственным администраторам источников финансирования дефицита бюджета (ст. 160.2 БК РФ).

6. Как администратор источников финансирования дефицита бюджета — исполнение соответствующей части бюджета (ст. 160.2 БК РФ).

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 регламентированный отчет Ф. 0503127, Отчет об исполнении бюджета (действует с 01.01.2016) формируется согласно Инструкции № 191н, при этом может быть сформировано два отчета:

- согласно пунктам 52-59 Инструкции № 191н организации всех уровней формируют основной Отчет (ф. 0503127);

- согласно пункту 59.1 Инструкции № 191н главные администраторы доходов, главные распорядители (распорядители) бюджетных средств, главные администраторы источников финансирования дефицита бюджета формируют дополнительный отчет.

Основной отчет

В соответствии с новым порядком основной Отчет (ф. 0503127) составляется с учетом следующих особенностей:

Выдержка из документа

«В графе 4 раздела «Расходы бюджета» главным распорядителем (распорядителем) бюджетных средств как получателем бюджетных средств отражаются показатели бюджетных ассигнований, доведенных себе как получателю бюджетных средств за отчетный период с учетом изменений: кредитовый оборот по соответствующим счетам аналитического учета счета 150313000 «Бюджетные ассигнования получателей бюджетных средств и администраторов выплат по источникам текущего финансового года», содержащим в 15-17 разрядах код вида расходов, относящийся к подгруппе 310 «Публичные нормативные социальные выплаты гражданам», 330 «Публичные нормативные выплаты гражданам несоциального характера»».

п. 55 Инструкции № 191н

«В графе 5 раздела «Расходы бюджета» главным распорядителем (распорядителем) бюджетных средств как получателем бюджетных средств отражаются показатели лимитов бюджетных обязательств, доведенных себе как получателю бюджетных средств за отчетный период с учетом изменений: кредитовый оборот по соответствующим счетам аналитического учета счета 150113000 «Лимиты бюджетных обязательств получателей бюджетных средств текущего финансового года» в корреспонденции с дебетовым оборотом по соответствующим счетам аналитического учета счета 150112000 «Лимиты бюджетных обязательств к распределению текущего финансового года»».

п. 56 Инструкции № 191н

Следует отметить, что в соответствии с пунктом 59.1 Инструкции № 191н главным администратором доходов бюджета в графе 4 раздела «Доходы бюджета» суммы плановых (прогнозных) показателей по закрепленным доходам бюджета отражаются в дополнительном Отчете (ф. 0503127) о бюджетных назначениях. Поэтому в основном Отчете (ф. 0503127) графа 4 раздела «Доходы бюджета» заполняться не должна.

Настройка заполнения основного отчета

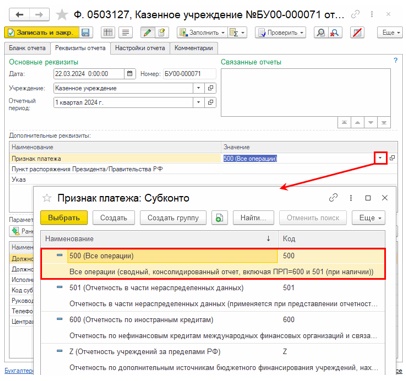

В «1С:Бухгалтерии государственного учреждения 8» редакции 1 и редакции 2 основной отчет Ф. 0503127, Отчет об исполнении бюджета (действует с 01.01.2016) следует формировать со стандартными настройками, с указанием признака платежа 500 (Все операции).

Как было отмечено выше, в соответствии с пунктом 59.1 Инструкции № 191н в основном Отчете (ф. 0503127) графа 4 раздела «Доходы бюджета» заполняться не должна.

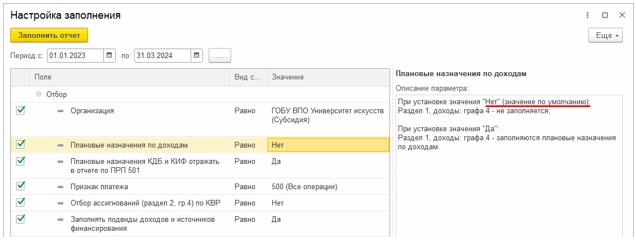

Поэтому в программе по умолчанию графа 4 раздела «Доходы бюджета» не заполняется — для параметра Плановые назначения по доходам в качестве значения по умолчанию установлено значение Нет (рис. 1).

Рис. 1

При необходимости заполнения данных по плановым назначениям по доходам (гр. 4 раздела 1 «Доходы») в настройках заполнения отчета следует установить значение Да для параметра Плановые назначения по доходам. Далее следует заполнить отчет, сохранить с указанными параметрами.

Дополнительный отчет

Согласно пункту 59.1 Инструкции № 191н в дополнительном Отчете (ф. 0503127) отражаются:

- в графе 4 раздела «Доходы бюджета» — суммы плановых (прогнозных) показателей по доходам бюджета, закрепленным за главным администратором доходов;

- в графах 4 и 5 раздела «Расходы бюджета» — суммы нераспределенных бюджетных назначений (бюджетных ассигнований, лимитов бюджетных обязательств);

- в графе 4 раздела «Источники финансирования дефицита бюджета» — общие суммы утвержденных бюджетных назначений по поступлениям источников внутреннего (внешнего) финансирования дефицита бюджета и суммы нераспределенных бюджетных ассигнований по выплатам источников внутреннего (внешнего) финансирования дефицита бюджета.

Особенности формирования дополнительного Отчета (ф. 0503127) по бюджетным назначениям приведены в таблице.

Таблица

|

Полномочия |

Заполняемая графа |

Отражаемые данные |

|

ГлАД |

Доходы, гр. 4 |

Суммы плановых (прогнозных) показателей по закрепленным за ним доходам бюджета на основании данных счетов 150400000 «Сметные (плановые, прогнозные) назначения» |

|

Суммы нераспределенных бюджетных назначений (бюджетных ассигнований, лимитов бюджетных обязательств): |

||

|

РБС |

Расходы, гр. 4 |

Разница между показателями бюджетных ассигнований, доведенных до РБС главным распорядителем бюджетных средств и распределенных им до подведомственных получателей бюджетных средств, в т. ч. себе как получателю бюджетных средств, за отчетный период с учетом изменений: кредитовые остатки по соответствующим счетам аналитического учета счета 150312000 «Бюджетные ассигнования к распределению текущего финансового года», содержащим в 15-17 разрядах код вида расходов, относящийся к подгруппе 310 «Публичные нормативные социальные выплаты гражданам», 330 «Публичные нормативные выплаты гражданам несоциального характера» |

|

ГРБС |

Расходы, гр. 4 |

Разница между показателями бюджетных ассигнований, доведенных до ГРБС финансовым органом, и бюджетных ассигнований, распределенных им до подведомственных распорядителей бюджетных средств и получателей бюджетных средств, в т. ч. себе как получателю бюджетных средств, за отчетный период с учетом изменений: кредитовые остатки по соответствующим счетам аналитического учета счета 150312000 «Бюджетные ассигнования к распределению текущего финансового года» |

|

РБС |

Расходы, гр. 5 |

Разница между показателями лимитов бюджетных обязательств, доведенных до РБС главным распорядителем бюджетных средств, и лимитов бюджетных обязательств, распределенных РБС до подведомственных получателей бюджетных средств, в т. ч. себе как получателю бюджетных средств, за отчетный период с учетом изменений: кредитовые остатки по соответствующим счетам аналитического учета счета 150112000 «Лимиты бюджетных обязательств к распределению текущего финансового года» |

|

ГРБС |

Расходы, гр. 5 |

Разница между показателями лимитов бюджетных обязательств, доведенных до ГРБС финансовым органом, и лимитов бюджетных обязательств, распределенных главным распорядителем бюджетных средств до подведомственных ему распорядителей бюджетных средств и получателей бюджетных средств, в т. ч. себе как получателю бюджетных средств, за отчетный период с учетом изменений: кредитовые остатки по соответствующим счетам аналитического учета счета 150112000 «Лимиты бюджетных обязательств к распределению текущего финансового года» |

|

ГлАД ИФ |

Источники финансирования, гр. 4 |

Общие суммы утвержденных бюджетных назначений по поступлениям источников внутреннего (внешнего) финансирования дефицита бюджета и суммы нераспределенных бюджетных ассигнований по выплатам источников внутреннего (внешнего) финансирования дефицита бюджета, формируемых по аналогии с графой 4 раздела «Расходы бюджета» |

Настройка заполнения дополнительного отчета

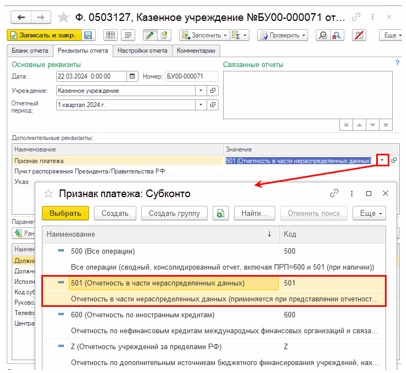

При выгрузке в форматах Федерального казначейства дополнительный отчет отмечается реквизитом «Признак платежа». Поэтому в дополнительных реквизитах регламентированного отчета Ф. 0503127, Отчет об исполнении бюджета (действует с 01.01.2016) следует указать признак платежа 501 (Отчетность в части нераспределенных данных) (рис. 2).

Рис. 2

При необходимости заполнения данных по плановым назначениям по доходам (гр. 4 раздела 1 «Доходы») в настройках заполнения отчета следует установить значение Да для параметра Плановые назначения по доходам (в качестве значения по умолчанию установлено значение Нет).

Далее следует заполнить отчет, сохранить с указанными параметрами. При заполнении отчет формируется в соответствии с требованиями пункта 59.1 Инструкции № 191н.

Следует отметить, что аналогичный порядок настройки отчета в части нераспределенных данных предусмотрен также для регламентированного отчета Ф. 0503128, Отчет о принятых бюджетных обязательствах (действует с 01.01.2016), предназначенного для составления Отчета о бюджетных обязательствах (ф. 0503128).

Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ОКУД 0503127)

Отчет об исполнении бюджета главного распорядителя,

распорядителя, получателя бюджетных средств, главного

администратора, администратора источников финансирования

дефицита бюджета, главного администратора, администратора

доходов бюджета (ОКУД 0503127)

Применяется — с отчетности за январь 2015 года

Утверждена — Приказом Минфина России от 28.12.2010 N 191н

Скачать форму отчета об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета:

— в MS-Excel

Образец заполнения отчета об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета >>>

Материалы по заполнению отчета об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета:

— Приказ Минфина России от 28.12.2010 N 191н

— Письмо Минфина России от 06.08.2019 N 02-06-07/59183

— «Годовой отчет для казенных учреждений — 2021» (под общ. ред. д. э. н. Ю.А. Васильева) («БиТуБи», 2021)

— Готовое решение: Как учреждению заполнить и представить отчет об исполнении бюджета (ф. 0503127)

— Статья: Отражение бюджетных назначений в отчете (ф. 0503127) (Романова Л.) («Силовые министерства и ведомства: бухгалтерский учет и налогообложение», 2022, N 10)

— Статья: Отражение отдельных операций в формах отчетности: разъяснения Минфина (Мухин С.) («Казенные учреждения: бухгалтерский учет и налогообложение», 2022, N 10)

— Статья: Рекомендации Минфина по составлению квартальной консолидированной отчетности (Заболонкова О.) («Силовые министерства и ведомства: бухгалтерский учет и налогообложение», 2022, N 6)

— Статья: Рекомендации Минфина и Федерального казначейства по составлению отчетности (Мухин С.) («Учреждения здравоохранения: бухгалтерский учет и налогообложение», 2022, N 6)

— Статья: Промежуточная бюджетная отчетность: нюансы заполнения в 2022 году (Мишанина М.) («Казенные учреждения: бухгалтерский учет и налогообложение», 2022, N 5)

— Статья: Рекомендации Минфина по представлению бюджетной отчетности за 2021 год (Заболонкова О.) («Силовые министерства и ведомства: бухгалтерский учет и налогообложение», 2022, N 1)

— Статья: Особенности составления бюджетной отчетности в 2021 году (Заболонкова О.) («Силовые министерства и ведомства: бухгалтерский учет и налогообложение», 2021, N 5)

— Статья: Разъяснения по формированию бюджетной отчетности в 2021 году (Зарипова М.) («Казенные учреждения: бухгалтерский учет и налогообложение», 2021, N 5)

Архивные формы отчета об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета:

— отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета с отчетности за январь 2014 года до отчетности за январь 2015 года

— отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета с отчетности за январь 2012 года до отчетности за январь 2014 года

— отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета с отчетности за январь 2011 года до отчетности за январь 2012 года

—————————————-

Правила формирования отчета (ф. 0503127)

При составлении отчета об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127) следует:

- руководствоваться пп. 52 — 67 инструкции, утв. приказом Минфина России от 28.12.2010 № 191н (далее – Инструкция № 191н);

- учитывать изменения в порядке составления бюджетной отчетности за соответствующий год, внесенные в Инструкцию № 191н (при наличии);

- руководствоваться разделом V «Отчет об исполнении бюджета ГРБС» (пп. 18 — 25) СГС » Бюджетная информация в бухгалтерской (финансовой) отчетности», утв. приказом Минфина России от 28.02.2018 № 37н, и методическими рекомендациями, направленными письмом Минфина России от 06.08.2019 № 02-06-07/59183;

- учитывать требования совместных писем Минфина России и Федерального казначейства об особенностях составления и представления бюджетной (бухгалтерской) отчетности за соответствующий год.

Обязанности по формированию отчета (ф. 0503127) в составе месячной, квартальной и годовой бюджетной отчетности возложены:

- на ГРБС (РБС), ПБС;

- главных администраторов (администраторов) доходов бюджета;

- главных администраторов (администраторов) источников финансирования дефицита бюджета.

Отчет (ф. 0503127) состоит из трех разделов:

- Раздел 1. Доходы бюджета.

В части доходов бюджета, закрепленных в соответствии с бюджетным законодательством за главными администраторами (администраторами) доходов бюджета, — в структуре утвержденных плановых (прогнозных) показателей по доходам. - Раздел 2. Расходы бюджета.

В части расходов бюджета — в структуре утвержденных сводной бюджетной росписью, бюджетной росписью ГРБС бюджетных ассигнований и (или) ЛБО по расходам бюджета. - Раздел 3. Источники финансирования дефицита бюджета.

В части поступлений — в структуре утвержденных плановых (прогнозных) показателей поступлений по источникам финансирования дефицита бюджета. В части выплат — в структуре утвержденных сводной бюджетной росписью, бюджетной росписью главных администраторов источников финансирования дефицита бюджета бюджетных ассигнований по выплате источников финансирования дефицита бюджета.

При формировании отчетной формы обратите внимание на данные пункты:

1. Основной Отчет (ф. 0503127) Отчет об исполнении бюджета (действует с 2018) следует формировать со стандартными настройками, с указанием признака платежа «500 (Все операции)».

В соответствии с пунктом 59.1 Инструкции № 191н в основном Отчете (ф. 0503127) графа 4 раздела «Доходы бюджета» заполняться не должна. Поэтому по умолчанию графа 4 раздела «Доходы бюджета» не заполняется — для параметра Плановые назначения по доходам в качестве значения по умолчанию установлено значение «Нет».

При необходимости заполнения данных по плановым назначениям по доходам (гр. 4 раздела 1 «Доходы») в настройках заполнения отчета следует установить значение «Да» для параметра Плановые назначения по доходам.

2. Для формирования данных для ф. 0503127N следует указать признак платежа «501 (Отчетность в части нераспределенных данных)».

При необходимости заполнения данных по плановым назначениям по доходам (гр. 4 раздела 1 «Доходы») в настройках заполнения отчета следует установить значение «Да» для параметра Плановые назначения по доходам (в качестве значения по умолчанию установлено значение «Нет»).

3. В форму 0503127N попадают данные, которые были доведены для распределения (документ Бюджетные данные с бух. операцией Бюджетные данные, полученные ГРБС для распределения), но документ распределения в программе оформлен не был.

Теперь давайте рассмотрим более детально заполнение разделов формы.

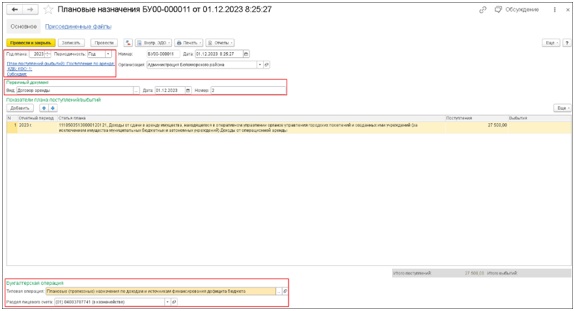

Раздел 1. Отражение плановых (прогнозных) назначений по доходам

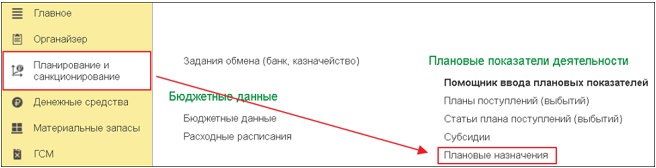

Для отражения плановых назначений по доходам, подлежащих исполнению в текущем году, используется документ Плановые назначения в разделе Планирование и санкционирование — Плановые показатели деятельности.

Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты:

- План поступлений (выбытий) — соответствующий план учреждения и его аналитика;

- в табличной части показатели поступлений регистрируются в разрезе Отчетного периода и Статей плана;

- Поступления — объем (сумма) прогнозируемых доходов текущего финансового года за период 01.01.2024 — 31.12.2024;

- Типовая операция: Плановые (прогнозные) назначения по доходам и источникам финансирования дефицита бюджета.

Раздел 2. Учет бюджетных ассигнований (БА) и лимитов бюджетных обязательств (ЛБО)

Для учета показателей бюджетных ассигнований, лимитов бюджетных обязательств на текущий финансовый год (очередной, первый год, следующий за очередным, второй год, следующий за очередным) предназначены счета санкционирования расходов. Их применение регламентируется разд. VI инструкции, утв. приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н), разд. 5 инструкции, утв. приказом Минфина России от 06.12.2010 № 162н (далее – Инструкция № 162н).

Рассмотрим два варианта учета БА и ЛБО:

1. Учет главным распорядителем бюджетных средств (ГРБС) БА и ЛБО.

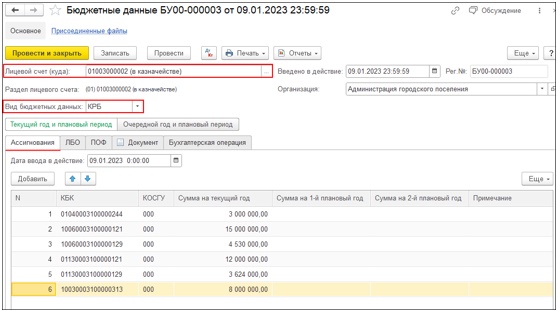

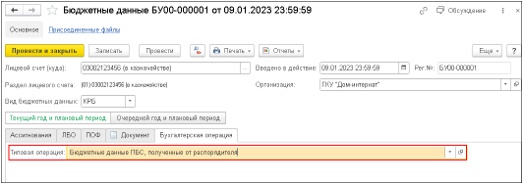

Для отражения БА и ЛБО текущего финансового года, доведенных ГРБС, используется документ Бюджетные данные (Планирование и санкционирование — Бюджетные данные).

В документе Бюджетные данные обязательны для заполнения (рис. 3):

- Лицевой счет (куда) — лицевой счет, по которому учитываются передаваемые бюджетные средства.

- Введено в действие — устанавливается автоматически по рабочей дате компьютера или дате, заданной в параметрах системы. Изменить это значение можно при помощи календаря или вручную.

- Организация — выбирается организация — ГРБС, бюджетные данные которой регистрируются.

- Вид бюджетных данных – вид бюджетной классификации КРБ или КИФ.

Закладки документа Бюджетные данные соответствуют разделам Казначейского уведомления (ф. 0531721).

Дата ввода в действие каждого раздела указывается, если она не совпадает с датой ввода в действие Казначейского уведомления.

В табличной части закладки Ассигнования (рис. 3) вводятся бюджетные ассигнования, передаваемые участнику бюджетного процесса.

Табличную часть закладок ЛБО и ПОФ можно заполнить автоматически на основании данных, введенных на закладке Ассигнования. Для этого следует использовать кнопку Заполнить по таблице ассигнований.

На закладке Документ указываются сведения о первичном документе-основании для регистрации бюджетных данных.

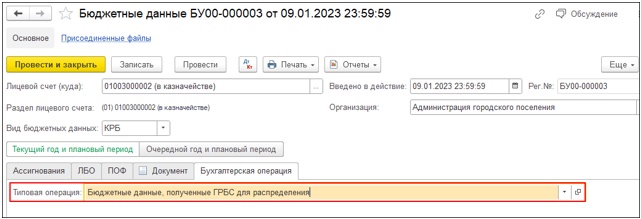

Проводки для отражения сумм ассигнований, ЛБО, ПОФ, доведенных ГРБС, определяются на закладке Бухгалтерская операция выбором операции из справочника типовых операций.

В рассматриваемом случае необходимо выбрать операцию Бюджетные данные, полученные ГРБС для распределения.

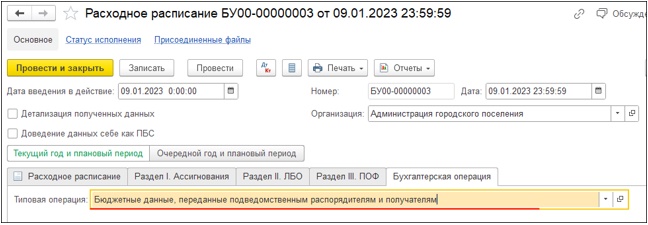

Передача подведомственному РБС бюджетных ассигнований и лимитов бюджетных обязательств

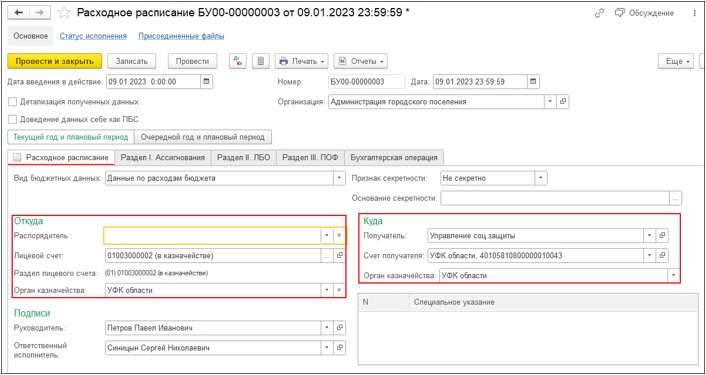

Для формирования операций по передаче БА и ЛБО от ГРБС подведомственному РБС используется документ Расходное расписание.

В шапке документа обязательно заполняются:

- Дата введения в действие – дата введения в действие Расходного расписания.

- Организация — ГРБС, передающий бюджетные данные РБС.

Далее заполняются данные закладки Расходное расписание:

- Вид бюджетных данных — вид бюджетной классификации КРБ или КИФ.

- Откуда — в случае составления документа главным распорядителем поле Распорядитель не заполняется. Лицевой счет — указывается лицевой счет, по которому учитываются передаваемые бюджетные данные.

- Куда — получатель бюджетных средств (подведомственный РБС) выбирается из справочника Контрагенты, указывается счет получателя и орган казначейства.

- Специальное указание выбирается из справочника «Специальные указания по бюджетным данным».

- Подписи указываются сведения о лицах, подписывающих документ.

Закладки Раздел I. Ассигнования, Раздел II. ЛБО, в табличной части которых указываются суммы передаваемых бюджетных данных от ГРБС подведомственному РБС, заполняются идентично.

Дата ввода в действие разделов указывается, если она не совпадает с датой ввода в действие Расходного расписания.

Проводки для отражения сумм ассигнований, ЛБО, ПОФ, переданных ГРБС подведомственному ему РБС, определяются на закладке Бухгалтерская операция. Они будут сформированы при проведении документа.

Типовая операция выбирается из ограниченного списка. В рассматриваемом случае нужно выбрать операцию Бюджетные данные, переданные подведомственным распорядителям и получателям.

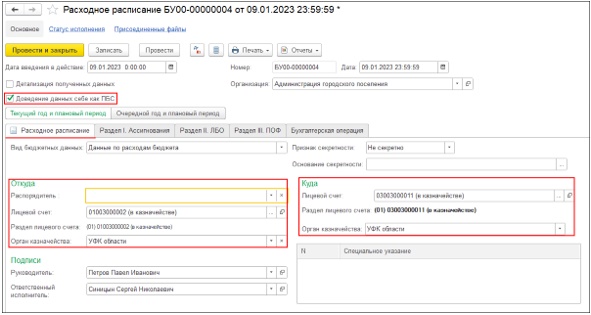

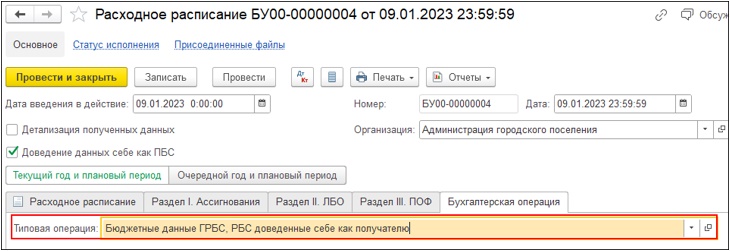

Доведение ГРБС лимитов бюджетных обязательств себе как ПБС

Доведение ЛБО текущего финансового года ГРБС себе как получателю также оформляется документом Расходное расписание, при этом в документе устанавливается флаг Доведение данных себе как ПБC.

Закладки документа заполняются суммами передаваемых бюджетных данных идентично.

На закладке Бухгалтерская операция нужно выбрать операцию Бюджетные данные ГРБС, РБС доведенные себе как получателю.

Для контроля введенных данных используются отчеты Сводные данные об исполнении бюджета РБС (ГРБС) (рис. 20), Бюджетные данные, переданные подведомственным учреждениям (рис. 21) и другие отчеты раздела Планирование и санкционирование).

2. Учет получателем бюджетных средств (ПБС) БА и ЛБО с учетом изменений

Получение ПБС бюджетных ассигнований и лимитов бюджетных обязательств

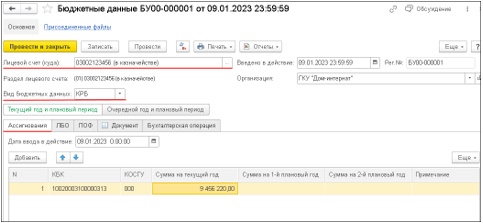

Для отражения БА и ЛБО текущего финансового года, доведенных ПБС, используется документ Бюджетные данные (Планирование и санкционирование — Бюджетные данные). Новый документ вводится нажатием на кнопку Создать.

В документе Бюджетные данные обязательны для заполнения:

- Лицевой счет (куда) — лицевой счет, по которому учитываются передаваемые бюджетные средства.

- Введено в действие — дата должна соответствовать дате ввода в действие бюджетных данных, указанных в расходном расписании.

- Организация — выбирается ПБС, бюджетные данные которого регистрируются.

- Вид бюджетных данных – указывается вид бюджетной классификации КРБ или КИФ

Закладки документа Бюджетные данные соответствуют разделам Расходного расписания (ф. 0531722):

- Дата ввода в действие каждого раздела указывается, если она не совпадает с датой ввода в действие расходного расписания.

- В табличной части закладки Ассигнования вводятся бюджетные ассигнования, передаваемые участнику бюджетного процесса.

- Табличную часть закладок ЛБО и ПОФ можно заполнить автоматически на основании данных, введенных на закладке Ассигнования. Для этого следует использовать кнопку Заполнить по таблице ассигнований.

На закладке Документ указываются сведения о первичном документе-основании для регистрации бюджетных данных.

Проводки для отражения сумм ассигнований, ЛБО, ПОФ, полученных от РБС, определяются на закладке Бухгалтерская операция выбором операции из справочника типовых операций. В данном случае следует выбрать операцию Бюджетные данные ПБС, полученные от распорядителя.

Для отражения сумм изменений БА и ЛБО текущего финансового года также используется документ Бюджетные данные (Планирование и санкционирование — Бюджетные данные). В табличных частях закладок вводятся суммы изменений БА и ЛБО соответственно (увеличение со знаком «плюс», уменьшение со знаком «минус»).

Для контроля введенных данных используется отчет Сводные данные об исполнении бюджета ПБС.

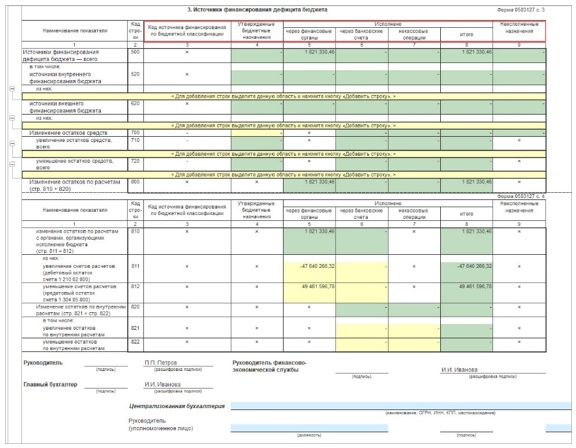

Раздел 3. Источники финансирования дефицита бюджета.

В разделе 3 главный администратор, администратор источников финансирования дефицита бюджета отражают, утвержденные на финансовый год плановые показатели по группировочным кодам классификации источников финансирования дефицита бюджета. Заполняются данные по соответствующим счетам аналитического учета счета 1 210 02 000 — дебетовый остаток по счетам отражается в положительном значении, и счета 1 304 05 000 — кредитовый остаток отражается в отрицательном значении; данные по счетам, отражающим некассовые операции с источниками финансирования дефицита бюджета, в разрезе кодов классификации источников финансирования дефицита бюджета.

3. Отчет об исполнении бюджета ГРБС (ф. 0503127)

Отчет об исполнении бюджета ГРБС (ф. 0503127) формируется в соответствии с положениями пунктов 52 — 67 Инструкции N 191н с учетом положений СГС «Бюджетная информация».

При этом Отчет об исполнении бюджета ГРБС (ф. 0503127) должен обеспечивать сопоставление утвержденных (доведенных) бюджетных назначений с данными об исполнении бюджета главным распорядителем, распорядителем, получателем бюджетных средств, главным администратором, администратором источников финансирования дефицита бюджета, главным администратором, администратором доходов бюджета (пункт 18 СГС «Бюджетная информация»).

Показатели в Отчете об исполнении бюджета ГРБС (ф. 0503127) отражаются:

— в структуре разделов:

1. Доходы бюджета;

2. Расходы бюджета;

3. Источники финансирования дефицита бюджета.

— в разрезе кодов бюджетной классификации Российской Федерации:

в части доходов бюджета, закрепленных в соответствии с бюджетным законодательством Российской Федерации за главными администраторами (администраторами) доходов бюджета, — в структуре утвержденных плановых (прогнозных) показателей по доходам;

в части расходов бюджета — в структуре утвержденных сводной бюджетной росписью, бюджетной росписью главных распорядителей бюджетных средств бюджетных ассигнований и (или) лимитов бюджетных обязательств по расходам бюджета;

в части поступлений по источникам финансирования дефицита бюджета — в структуре утвержденных плановых (прогнозных) показателей поступлений по источникам финансирования дефицита бюджета;

в части выплат по источникам финансирования дефицита бюджета — в структуре утвержденных сводной бюджетной росписью, бюджетной росписью главных администраторов источников финансирования дефицита бюджета бюджетных ассигнований по выплатам источников финансирования дефицита бюджета.

При формировании квартального и годового Отчета об исполнении бюджета ГРБС (ф. 0503127) субъектом отчетности отражаются данные:

по кассовым поступлениям (выплатам), исполненным через лицевой счет, открытый в финансовом органе;

через счета, открытые в подразделениях расчетной сети Банка России или в кредитных организациях, в том числе средствам в пути;

по некассовым операциям (доходам, расходам и источникам финансирования дефицита бюджета, предусмотренным на текущий (отчетный) финансовый год и исполненным без движения бюджетных средств).

При формировании месячного Отчета об исполнении бюджета ГРБС (ф. 0503127), за исключением отчетов по состоянию на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным, данные по кассовым поступлениям (выплатам), исполненным через лицевой счет, открытый в финансовом органе не отражаются.