Упрощенная бухгалтерская финансовая отчетность КНД 0710096 была разработана для унификации отчетов, которые сдаются в налоговые органы с помощью информационных технологий. В этой статье расскажем о составе и особенностях упрощенной отчетности.

Требования законодательства к сдаче бухотчетности

Бухгалтерская отчетность представляет собой набор документов определенного содержания, составленных по данным бухучета (п. 1 ст. 13 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Ведение бухучета не является обязательным для ИП, частнопрактикующих лиц и подразделений иностранных компаний, ведущих учет по правилам Налогового законодательства (п. 2 ст. 6 закона № 402-ФЗ). Соответственно, не является для них обязательной и бухотчетность. Но вот юрлица ее готовить и сдавать должны (подп. 5 п. 1 ст. 23 НК РФ).

Обратите внимание! С 1 января 2025 года вступает в силу ФСБУ 4/2023 «Бухгалтерская отчетность организаций», а Положение по бухотчетности (ПБУ 4/99) и Приказ Минфина от 02.07.2010 № 66н, которым утверждались формы бухотчетности, утрачивают силу. Основное изменение в ФСБУ 4/2023 — он утвердил минимальный перечень показателей, которые надо раскрыть в формах отчетности независимо от их существенности. Прежние формы бухотчетности не действуют с 01.01.2025. В этой связи у некоторых бухгалтеров возникает вопрос: по каким формам сдавать бухотчетность за 2024 год: старым или новым? Мы разбирались с таким вопросом здесь.

Вариантов, по которым формируется бухотчетность, на сегодняшний день существует 2 (приказ Минфина России от 02.07.2010 № 66н):

- полный;

- упрощенный, воспользоваться которым могут юрлица, которые вправе вести бухучет по упрощенным правилам.

Упрощение отчетности подразумевает возможность составления в сокращенном объеме 3 форм отчетности:

- бухбаланса;

- отчета о финрезультатах;

- отчета о целевом использовании полученных средств.

Сдавать отчетность с 2021 года нужно исключительно по электронным каналам связи.

Как подать документы в налоговую в электронном виде, читайте в нашей статье.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы заполняете промежуточную отчетность в 2024 году. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Отчетность для малых предприятий за 2024 год: есть ли изменения

У кого есть возможность упростить бухучет и, соответственно, отчетность? Ответ на это дает п. 4 ст. 6 закона № 402-ФЗ. Перечень таких субъектов приведен в таблице:

|

Кто может вести упрощенный учет |

Закон, регулирующий деятельность субъекта |

|

Малые предприятия |

Закон «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ |

|

НКО |

Закон «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ |

|

Компании, действующие в рамках проекта «Сколково» |

Закон «Об инновационном центре ”Сколково”» от 28.09.2010 № 244-ФЗ |

В то же время перечисленные субъекты должны соответствовать условиям, указанным в п. 5 ст. 6 закона № 402-ФЗ, например, не подлежать обязательному аудиту, не быть госорганизацией, политической партией, не заниматься микрофинансированием и т. д.

Формы упрощенных отчетов приведены в актуальной редакции приказа Минфина РФ от 02.07.2010 № 66н. В таблице ниже раскрыто, какие отчеты обязательны для бухупрощенцев, а также особенности специальных форм:

|

Обязателен ли отчет для бухупрощенцев? |

Есть специальный упрощенный шаблон? (приказ № 66н, прил. 5) |

Особенности упрощенного отчета |

|

|

Бухгалтерская отчетность |

|||

|

Баланс |

Да |

Да |

Имеет укрупненные статьи, группирующие несколько элементов. При существенности какого-либо показателя необходимо выделить его отдельно |

|

Отчет о финансовых результатах |

Да |

Да |

Нет разделения по видам расходов по основной деятельности, не выделен текущий налог на прибыль и прочие показатели, которые, скорее всего, будут незначительны для бухупрощенцев |

|

Приложения |

|||

|

Отчет об изменениях капитала |

Нет при несущественных показателях |

Нет, используется общий с учетом существенности показателей |

|

|

Отчет о движении денежных средств |

Нет при несущественных показателях |

Нет, используется общий с учетом существенности показателей |

|

|

Отчет о целевом использовании средств |

Да — для НКО и юрлиц, имеющих целевые поступления; нет — для остальных при несущественных показателях |

Да |

Нет разбивки по видам взносов, нет подробной детализации расходов |

|

Пояснения к отчетности |

Нет при несущественных показателях |

Нет, используется общий с учетом существенности показателей |

Шаблоны из приказа № 66н являются рекомендательными, организация может разработать собственную форму, соответствующую ее деятельности, оставляя и группируя нужные статьи общих форм отчетности. Для приложений шаблонов нет, поскольку их составление обязательно только в случае, если указанные там данные могут оказать значительное влияние на мнение пользователей (подп. «б» п. 6 приказа № 66н).

Образец заполнения упрощенного баланса см. в КонсультантПлюс, получив пробный демо-доступ к системе бесплатно:

Скачать образец в КонсультантПлюс бесплатно

О нюансах заполнения отчетности упрощенного варианта читайте здесь.

Где скачать электронную форму упрощенной бухгалтерской финансовой отчетности КНД 0710096 (2024 бланк скачать бесплатно)

Электронный формат упрощенной отчетности, разработанный для подачи в налоговые органы, включает в себя титульный лист и 5 отчетов. Из них 3 (бухбаланс, отчет о финрезультатах и отчет о целевом использовании полученных средств) созданы по упрощенным формам, приведенным в приказе № 66н, а отчеты об изменении капитала и о движении денежных средств, не имеющие упрощенных вариантов, даны в привычном формате.

Отдельный шаблон упрощенной отчетности доступен для скачивания на нашем сайте ниже по ссылке:

Скачать шаблон

Итоги

Налоговые органы оптимизируют представление отчетов налогоплательщиками, в том числе и подачу бухгалтерской отчетности. Для электронной подачи упрощенной отчетности используется форма КНД 0710096. С отчетности 2025 года формы обновлены.

По каким формам заполнять бухгалтерскую отчетность за 2024 год

Что включает бухгалтерская отчетность за 2024 год

В общем случае в состав годовой бухотчетности организации включают следующие формы, приведенные в приложениях к приказу № 66н:

-

Бухгалтерский баланс (приложение № 1).

-

Отчет о финансовых результатах (ОФР) (приложение № 1).

-

Пояснения к балансу и ОФР (приложение № 3).

-

Отчет об изменениях капитала (приложение № 2).

-

Отчет о движении денежных средств (приложение № 2).

Все эти формы входят в состав отчета Форма по КНД 0710099 «Бухгалтерская (финансовая) отчетность».

Коды строк форм бухотчетности приведены в приложении № 4 к приказу № 66н.

По каждому отчетному показателю данные в отчетности приводятся минимум за два года — отчетный и предшествующий ему. В Бухгалтерском балансе отражать данные следует за три года — отчетный и два предшествующих.

Если у компании какие-либо числовые данные по активам, обязательствам, доходам, расходам и т.п. отсутствуют, в соответствующих полях проставляются прочерки.

Статьи баланса и ОФР, к которым даются пояснения, должны иметь отссылку на раскрытие сведений в графе «Пояснения» (п. 28 ПБУ/99).

Компания может приложить к бухотчетности пояснительную записку. В ней представляется дополнительная информация, которую организация считает полезной для пользователей бухотчетности при принятии экономических решений, но приложением к балансу и ОФР пояснительная записка не является (п. 39 ПБУ 4/99). В электронной отчетности пояснительная записка прикрепляется, как отдельный файл.

Не является частью бухотчетности и аудиторское заключение. При этом определенные организации обязаны подавать итоговую часть заключения в ИФНС вместе с бухотчетностью или в течение 10 дней со дня, следующего за датой этого заключения (но не позднее 31 декабря года, следующего за отчетным) (ст. 5 закона от 30.12.2008 № 307-ФЗ, ст. 13, 18 закона от 06.12.2011 № 402-ФЗ, п. 45 ПБУ 4/99).

Упрощенные формы бухотчетности

Компании, имеющие право на применение упрощенных способов ведения бухучета, могут применять обычные или упрощенные формы бухгалтерской отчетности из приложения № 5 к приказу № 66н (п. 6.1, приказа Минфина № 66н).

К таким организациям относятся (п. 4 ст. 6 закона от 06.12.2011 № 402-ФЗ):

-

малые и микропредприятия;

-

участники проекта «Сколково»;

-

некоммерческие организации (НКО).

Упрощенная отчетность неприменима для микрофинансовых компаний, организаций, чья бухотчетность подлежит обязательному аудиту, для предприятий ЖКХ, политических партий, государственных организаций, адвокатских и нотариальных контор.

В состав упрощенной отчетности входит (приложение № 5 к приказу Минфина № 66н):

-

Бухгалтерский баланс.

-

Отчет о финансовых результатах (ОФР).

-

Отчет о целевом использовании средств (при наличии целевого финансирования).

Все эти формы входят в состав отчета Форма по КНД 0710096 «Упрощенная бухгалтерская (финансовая) отчетность».

Показатели в упрощенные баланс и ОФР разрешено включать без детализации — по группам статей.

Если компания решит включить в состав бухотчетности «Отчет об изменениях капитала» или «Отчет о движении денежных средств», она может отразить в них только самую важную информацию, позволяющую оценить ее финансовое положение.

Подключитесь к сервису от Такском и без ограничений сдавайте электронную отчетность во все контролирующие органы. Перед отправкой все контрольные соотношения проверяются автоматически, полностью исключая ошибки. При наличии действующей ЭП подключитесь к сервису удаленно — это не требует посещения офиса и займет всего несколько минут.

Бухгалтерская отчетность за 2024 год — общие правила

При заполнении форм, входящих в состав годовой отчетности, соблюдайте следующие правила (п. 8, 10, 11, 16, 34, 35 ПБУ 4/99):

-

Отчетность составляется в российской валюте. Все стоимостные показатели приводятся в тысячах рублей (без десятичных знаков).

-

Вычитаемые или отрицательные показатели берутся в круглые скобки (без знака минус).

-

При отсутствии показателя в строке ставится прочерк.

-

Показатели отражаются в нетто-оценке — без учета регулирующих величин. Например, стоимость ОС и НМА указывается за вычетом амортизации.

-

Зачет между статьями активов и пассивов, прибылей и убытков недопустим. Исключение — если зачет предусмотрен соответствующим ПБУ.

-

Данные за отчетный год должны быть сопоставимы с данными за предыдущие отчетные периоды.

-

При наличии филиалов и иных подразделений показатели их деятельности включаются в бухотчетность компании. При этом в отчетности не отражают показатели, учитываемые по счету 79 «Внутрихозяйственные расчеты».

Если в отчетном году меняли учетную политику, последствием может стать необходимость ретроспективного пересчета показателей бухотчетности (как если бы измененная учетная политика применялась всегда). Для этого потребуется корректировка (п. 15 ПБУ 1/2008):

-

входящего остатка по статье «Нераспределенная прибыль (непокрытый убыток)»;

-

входящего остатка по другим статьям баланса на самую раннюю отчетную дату;

-

показателей других форм годовой бухотчетности, раскрываемых за каждый период, отраженный в ней, и связанных с балансом.

Бухотчетность за 2024 год: на что обратить внимание

При подготовке бухгалтерской отчетности не забывайте о новых требованиях ФСБУ, применяющихся с отчетности за 2024 год. Расскажем о некоторых из них и как они отразятся в отчетных формах.

Бухгалтерский баланс

Отражая в балансе нематериальные активы в строке 1110, учитывайте новые положения ФСБУ 14/2022.

В частности, плату за пользование по лицензионным договорам программным обеспечением, вебсайтами, базами данных и иными объектами интеллектуальной собственности при сохранении исключительных прав на них за разработчиками, с 2024 года включают в состав НМА, если они обладают признаками такого актива, перечисленными в п. 4 ФСБУ 4/2022. А расходы на приобретение разрешений (лицензий) на ведение определенных видов деятельности теперь прямо отнесены к НМА (п. 6 ФСБУ 4/2022). До 2024 года такие траты учитывали как расходы будущих периодов, которые равномерно списывались в течение срока действия лицензии (разрешения) на текущие расходы.

В ФСБУ 14/2022 среди предназначений НМА зафиксировали возможность их использования для предоставления за плату во временное пользование, то есть, для сдачи в аренду (пп. «б» п. 4 ФСБУ 14/2022).

Прежний порядок учета не требовал устанавливать стоимостный лимит НМА, но с 2024 года это стало обязательным. Лимит стоимости НМА закрепляется в учетной политике (п. 7 ФСБУ 14/2022).

Начислять амортизацию НМА можно с любой периодичностью, которую выберет компания (раз в год, раз в квартал или ежемесячно). При этом к концу срока полезного использования балансовая стоимость объекта НМА должна сравняться с ликвидационной стоимостью — это сумма, которую получила бы компания при выбытии объекта после вычета предполагаемых затрат на его выбытие. У большинства объектов ликвидационная стоимость равна нулю, значит, и амортизация по ним будет аналогична амортизации, рассчитанной как прежде — из первоначальной стоимости и срока полезного использования. При невозможности определения срока полезного использования по объекту НМА амортизация по нему не начисляется (п. 33, 35, 37 ФСБУ 14/2022).

Всем компаниям, кроме имеющих право на ведение упрощенного бухучета, следует ежегодно проверять НМА на обесценение по правилам МСФО 36 (п. 3, 43 ФСБУ 14/2022). Такая проверка должна обеспечить соответствие балансовой и возмещаемой стоимости НМА.

Согласно ФСБУ 26/2020 «Капитальные вложения», строку баланса 1120 «Результаты исследований и разработок» на 31 декабря 2024 года заполнять не нужно. В общем случае завершенные капвложения при выполнении НИОКР и технологических работ признаются объектами НМА и включаются в строку 1110 «Нематериальные активы» (п. 17.3–17.6, 18 ФСБУ 26/2020).

Отчет о финансовых результатах

Как сдать бухгалтерскую отчетность за 2024 год

Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления бухгалтерской (финансовой) отчетности.

Упрощенная бухгалтерская (финансовая) отчетность

(КНД 0710096)

(машиночитаемая форма, рекомендованная ФНС России)

Данная машиночитаемая форма упрощенной бухгалтерской (финансовой) отчетности (форма по КНД 0710096) рекомендована ФНС России.

Применяется — с отчетности за 2019 год

Скачать форму упрощенной бухгалтерской (финансовой) отчетности (форма по КНД 0710096):

— в TIF (данный TIF-шаблон рекомендован ФНС России и размещен на сайте АО «ГНИВЦ» www.gnivc.ru)

— в PDF (данная машиночитаемая форма подготовлена на основании TIF-шаблона АО «ГНИВЦ» и доступна для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com))

—————————————-

Из нашей статьи вы узнаете:

Каждая компания, зарегистрированная в России, должна представлять бухгалтерскую отчётность в налоговый орган. Время подачи документов разнится в зависимости от законодательства, формы собственности организации (юридическое лицо или индивидуальный предприниматель), а также от размера и вида деятельности предприятия. Например, возможна такая периодичность:

- один раз в 5 лет (для ИП в Росстат);

- один раз в год / квартал / месяц (влияют разные факторы).

Упрощённая бухгалтерская финансовая отчётность – это отдельный способ сдачи документов в налоговую для малого бизнеса. В этой статье мы поговорим о том, кто именно её должен представлять, как это сделать, а также какие изменения в упрощённой отчетности существуют на сегодняшний день.

Упрощённая бухгалтерская отчётность: кто сдаёт

Прежде чем говорить об участниках упрощённой бухгалтерской отчётности, стоит разобраться, что понимается под словом «малый бизнес».

Согласно № 209-ФЗ бизнес можно назвать малым, если он соответствует двум критериям.

| Критерий | Числовой показатель |

|---|---|

| Численность сотрудников | Меньше 100 человек |

| Объём дохода | Не более 800 миллионов рублей |

Давайте рассмотрим некоторых конкретных представителей бизнеса, кто сдаёт упрощённую бухгалтерскую финансовую отчётность в 2023 году:

- Представители малого бизнеса, подпадающие под критерии выше.

- Некоммерческие организации (НКО) – это субъекты, главная цель которых не заработок денег, а реализация социально важных действий (благотворительные и гуманитарные фонды, организации по борьбе с глобальными проблемами и т.д.).

- Компании — резиденты «Сколково».

С полным перечнем тех, кто подходит под сдачу упрощёнки, вы можете ознакомиться в №402-ФЗ.

Исключением из правил считаются организации, финансовая отчётность которых подпадает под обязательный аудит: кредитные кооперативы, юридические консультации, НКО из реестра иноагентов и микрофинансовые организации (МФО). Этим представителям запрещено сдавать упрощённую бухгалтерскую отчётность.

Когда сдавать упрощённую отчётность

Все данные необходимо подать в налоговой орган в течение 3 месяцев после окончания периода, то есть до 31 марта.

Маленькое уточнение: если вы зарегистрировали свою компанию позже 30 сентября, то исследуемый промежуток времени меняется – вы должны будете подать отчёт с даты регистрации до 31 декабря следующего года.

Астрал Отчет 4.5

Как сдать упрощённую отчётность

На 2023 год все собранные документы должны быть поданы в электронном виде. Согласно №444-ФЗ это касается всех, в том числе и малого бизнеса, количество сотрудников которых больше 25 человек (у кого их меньше, могут сдать всё в бумажном варианте).

Чтобы сдать упрощённую бухотчётность, нужно сделать 5 основных шагов:

Если вы сделали ошибку в отчёте, но увидели это после отправки, не стоит паниковать. В некоторых случаях вы можете отправить корректировку или уточняющие документы. Более подробно об этом можно почитать в нашем материале.

Состав упрощённой бухгалтерской отчётности

Упрощённая бухгалтерская отчётность состоит 3 частей:

Бухбаланс

Показывает основные результаты компании за отчётный период с помощью данных об активах (какое имущество принадлежит и сколько оно стоит) и пассивах (сумма долгов и обязательств).

Отчёт о финансовых результатах

Основная функция – анализ прибыли (валовая: выручка минус себестоимость, и чистая: сколько осталось после уплаты всех налогов).

Отчёт о целевом использовании средств.

Включает в себя разъяснения, на что потрачены полученные взносы и безвозмездные поступления и какова их общая сумма.

Для того чтобы налоговая приняла ваши бухсведения, нужно строгое заполнение специальных форм. Скачать бланки упрощённой бухгалтерской финансовой отчётности можно здесь.

Изменения в бухгалтерской отчётности

На 1 января 2023 года было введено несколько правил, касающихся в целом упрощённой системы налогообложения:

- Перенесли сроки уплаты авансовых платежей и налога при УСН по итогам года.

Теперь срок уплаты авансовых платежей по УСН — 28-е число месяца, следующего за истёкшим отчётным периодом (вместо 25-го). Срок уплаты налога за год перенесли с 31 на 28 марта. - Поменяли сроки представления годовой отчётности.

Организации должны всё сдать до 25 марта (вместо 31-го числа), ИП – 25 апреля (вместо 30-го) - Ввели новые виды деятельности, которые нельзя вести на УСН.

Это относится к организациям, которые производят ювелирные и другие изделия из драгоценных металлов (либо торгуют такими изделиями оптом или в розницу). Следовательно, они не могут сдавать упрощённую бухгалтерскую отчётность.

Более подробно о том, как изменилась бухгалтерская отчётность в 2023 году, вы можете изучить в нашем материале.

Как заполнять формы упрощённой отчётности

Чтобы вы смогли правильно заполнить все 3 формы упрощённой отчётности, используйте таблицу ниже. В ней мы расписали определение каждой строки. Это поможет понять, что именно вписывать и как считать.

Упрощённый бухгалтерский баланс

| Строка | Уточнение | |

|---|---|---|

| АКТИВ | Материальные внеоборотные активы | Указывают основные средства организации. |

| Нематериальные и иные внеоборотные активы | Сведения об итогах разработок, долгосрочных вложениях и др. | |

| Запасы | Здесь перечисляются товары, продукция, сырье, находящиеся на складах компании. | |

| Денежные средства и эквиваленты | Валюты и эквиваленты денег с возможностью быстрого обмена. | |

| Финансовые и другие оборотные активы | Данные о дебиторской задолженности, краткосрочных вложениях и др. | |

| ПАССИВ | Капитал и резервы | Сюда входят капитал компании, прибыль, которая ещё не распределена. Если компания является НКО, то здесь ей следует указать целевые деньги |

| Долгосрочные займы | Кредитные средства (срок возврата более 1 года). | |

| Иные долгосрочные обязательства | Целевые средства свыше чем на 1 год, резервные средства на будущие расходы на срок свыше года и др. | |

| Краткосрочные займы | Кредитные средства со сроком возврата менее года | |

| Кредиторская задолженность | Долги перед партнерами, персоналом и т.д. Здесь же отражаются полученные авансовые платежи. | |

| Иные краткосрочные обязательства | Резервы на грядущие траты, целевое финансирование на срок до года. |

Отчёт о финансовых результатах

| № | Строка | Уточнение |

|---|---|---|

| 1. | Выручка | При отражении вырученных средств не следует учитывать НДС и акцизы |

| 2. | Расходы по основной деятельности | Тут указываются себестоимость производства, расходы организации на управление и иные коммерческие расходы |

| 3. | Проценты к уплате | Отдельной строкой выносятся проценты по кредитным договорам, заключённым организацией |

| 4. | Иные доходы | Аккумулируются сведения о доходах, которые получены не в результате ведения основной деятельности |

| 5. | Иные расходы | Не следует учитывать проценты к уплате. |

| 6. | Налог на прибыль (доходы) | Указывается сумма к отчислению в бюджет |

| Чистая прибыль (убыток) | Рассчитывается с помощью информации выше. Формула выглядит следующим образом: (1 + 4) – (2 + 3 + 5 + 6) * цифры соответствуют номеру предыдущих строк |

Отчёт о целевом использовании средств

| № | Строка | Уточнение | Код строки |

|---|---|---|---|

| 1. | Остаток средств на начало отчётного года | Остаток средств целевого финансирования на начало года | 6100 |

| 2. | Поступило средств | Общая сумма поступивших средств целевого финансирования | 6200 |

| 3. | Взносы и иные целевые поступления | Вступительные и регулярные взносы членов НКО, суммы грантов, средства бюджетного финансирования и прочие поступления, а также поступления не от членов НКО | 6220 |

| 4. | Прибыль от приносящей доход деятельности организации | Чистая прибыль, направленная НКО на достижение своих целей | 6240 |

| 5. | Прочие поступления | Проценты за хранение денежных средств на счетах в банке, штрафные санкции на нарушение договорных обязательств и др. | 6250 |

| 6. | Использовано средств | Общая сумма использованных средств целевого финансирования | 6300 |

| 7. | На целевые мероприятия | Сумма средств, израсходованных на целевые мероприятия | 6310 |

| 8. | На содержание организации | Сумма расходов на осуществление управленческих функций НКО | 6320 |

| 9. | На приобретение основных средств и иного имущества | Расходы на покупку основных средств и МПЗ | 6330 |

| 10. | Прочие | Расходы, не отражённые в предыдущих строках (оплата услуг банка и др.) | 6350 |

| 11. | Остаток средств на конец отчётного года | Остаток средств целевого финансирования на конец года | 6400 |

Что включает понятие упрощённой бухотчётности

Упрощённая бухгалтерская отчётность – это способ учёта финансовых операций, который облегчает процесс ведения бухгалтерии для малого бизнеса. В отличие от полной бухгалтерской отчётности, она позволяет снизить объём бюрократической работы и временные затраты на её подготовку.

Упрощённая бухотчётность состоит из баланса, отчёта о прибылях и убытках, а также информации о движении денежных средств. Она не включает подробные данные, которые обычно требуются в полной отчётности, поэтому у неё есть огромное преимущество – краткость, более понятное заполнение и удобное представление отчёта в налоговый орган.

Чтобы вы смогли правильно заполнить все документы и без проблем их сдать, начните вести деловой документооборот и учёт на платформе 1С-Отчётность и оцените удобство сервиса. Также в «Астрал Отчёт 5.0» есть возможность вести несколько организаций в режиме одного окна, а «Астрал Отчёт 4.5» обладает всеми функциями, чтобы представить бухотчётность в онлайн-формате. Эти сервисы помогут вам отправить все необходимые документы, указать на недочёты и их исправить.

Свободный автор Астрал

Основой финансовой отчётности, которую ежегодно сдают в ФНС все организации, является баланс. В нём показано всё имущество компании, а также собственные и заёмные средства, за счёт которых это имущество формируется. Организации малого бизнеса имеют право представлять отчётность в упрощённой форме, и в её составе подаётся упрощённый бухгалтерский баланс. Он менее информативен, чем его полноценный собрат, но тоже даёт представление об имущественном состоянии организации.

Об упрощённой форме баланса

В пункте 4 статьи 6 закона о бухучёте № 402-ФЗ перечислены экономические субъекты, которые вправе вести упрощённый учёт и упрощённо отчитываться о финансовом состоянии. Это малые предприятия с годовым доходом до 800 млн рублей и персоналом не более 100 человек, резиденты Сколково, а также НКО. Форма упрощённого баланса предназначена именно для них.

Сам бланк, как и другие формы финансовой отчётности, утверждён приказом Минфина № 66н от 02.07.2010 (Приложение № 5). Упрощённым баланс называют потому, что он более простой по сравнению со стандартной формой (Приложение № 1).

Однако кажущаяся простота финансового отчёта вовсе не означает, что в нём отсутствуют какие-то показатели. На самом деле итоговые цифры обеих форм – полной и упрощённой – будут одинаковы, а вот строк в упрощённом балансе значительно меньше. Дело в том, что в нём показатели группируются иначе: отражаются данные не по статьям, а по их группам.

Кстати, организация из категории малого бизнеса не обязана формировать баланс в упрощённой форме. Она может составить стандартную форму баланса и других отчётов, если по какой-то причине для неё это предпочтительнее.

Далее мы рассмотрим, как заполнять упрощённый бухгалтерский баланс и приведём простой пример. Все данные для его формирования берутся из бухгалтерского учёта. Это сальдо по конкретным счетам, обороты по дебету или кредиту. Ниже мы разобьём показатели по группам условно, поскольку точное их распределение зависит от правил учёта в конкретной организации, которые должны быть закреплены в её учётной политике.

Как составить баланс

Финансовая отчётность формируется и подаётся в ФНС в электронной форме всеми организациями. Баланс составляется на основе данных бухгалтерского учёта, а он ведётся, как правило, в специальных программах или сервисах. Поэтому формирование баланса обычно происходит автоматически.

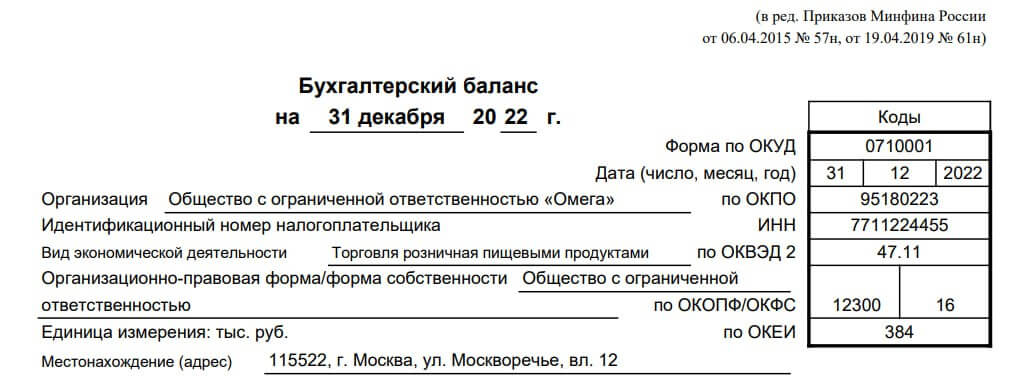

Перед табличной частью идёт «шапка», в которой должна быть отражена такая информация:

- дата, на которую формируется баланс;

- организационно-правовая форма компании (например, ООО) и её название;

- ИНН, основной ОКВЭД и статистические коды (ОКПО, ОКОПФ, ОКФС);

- единицы измерения показателей – тыс. рублей;

- адрес организации.

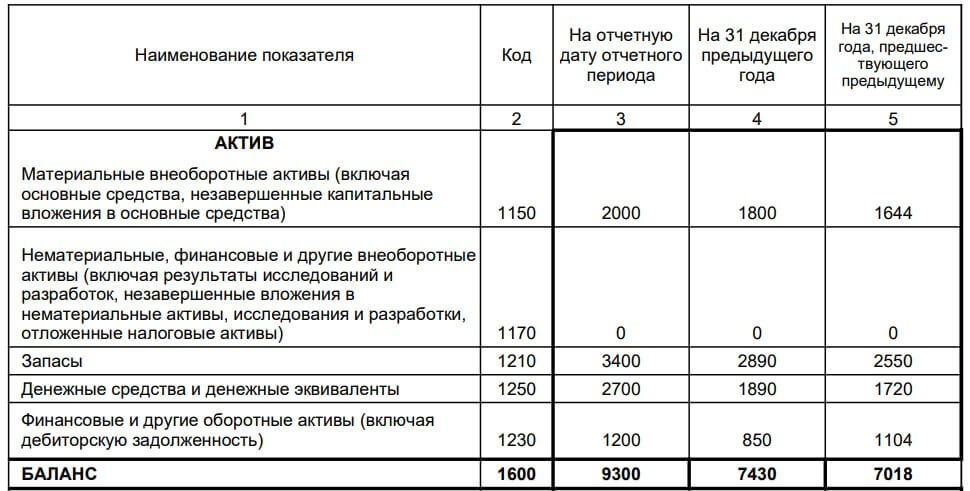

Далее следует таблица, разделённая на два раздела – актив и пассив. Показатели отражаются тремя суммами – на конец отчётного года, прошлого и предшествующего ему.

Актив упрощённого баланса

Как выглядит актив баланса, показано ниже.

Актив баланса – это имущество компании в денежном выражении. В активе всего 5 строк.

- Материальные внеоборотные активы. Это балансовая стоимость основных средств организации, отражённая на счетах 01 и 03 за минусом амортизации по сч. 02, а также незавершённые капитальные вложения в необоротные активы со сч. 08.

- Нематериальные, финансовые и другие внеоборотные активы. В эту укрупнённую группу включены нематериальные активы по остаточной стоимости (сч. 04 минус сч.05), и результаты исследований (могут быть на сч. 04, 08), вложения в НМА (сч. 08), отложенные налоговые активы (сч.09). Также в эту группу включаются долгосрочные финансовые вложения (сч. 58), остатки по депозитам (сч. 55) и другие внеоборотные активы, которые могут быть на самых разных счетах расчётов. Например, перечисленные авансы на строительство на сч. 60. Сюда же могут относиться некоторые суммы по счетам 62, 68-71, 73, 75-76.

- Запасы. Это всё, что числится в остатках – произведённая, но непроданная продукция, а также сырьё, материалы, комплектующие и прочие запасы, которые пойдут в производство. Обычно сюда включают данные по сч. 10, 41, 44, 45, также могут быть некоторые суммы по сч. 76, 97 и другим.

- Денежные средства и денежные эквиваленты. Сюда относят остатки наличных денег (сч. 50) и средств на рублёвых, валютных и специальных счетах (сч. 51, 52, 55 кроме депозитов – они уже попали в НМА), а также средства, которые находятся в пути (сч. 57).

- Финансовые и другие оборотные активы. Это краткосрочные вложения на сч. 58, процентные займы на сч. 73, дебиторская задолженность, которая может быть отражена на сч. 60, 62, 68, 69, 73, 97 и других, а также прочие активы, которые не включены в другие разделы.

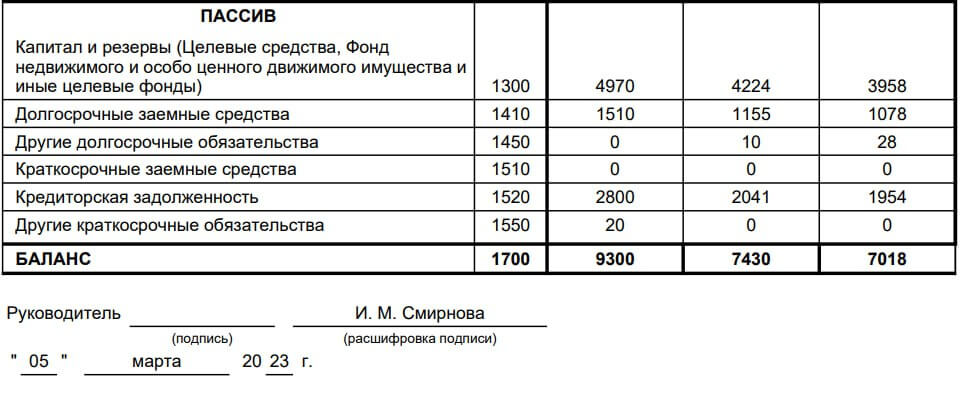

Пассив упрощённого баланса

Ниже представлено, как выглядит пассив, то есть источники формирования имущества (актива).

Здесь тоже 5 строк:

- Капитал и резервы. Сюда относят уставный капитал (сч. 80), стоимость доли, принадлежащую самому ООО, или акций, которые АО выкупило у акционеров (сч. 81), резервный капитал (сч. 82), добавочный капитал (сч. 83), нераспределённая прибыль или непокрытый убыток (сч. 84).

- Долгосрочные заёмные средства. Учитывается задолженность организации по долгосрочным кредитам (сроком более 12 месяцев) по сч. 67.

- Другие долгосрочные обязательства. В состав этой группы включают долгосрочные обязательства со счетов расчётов (сч. 60, 62, 68-71, 73, 75, 76), отложенные налоговые обязательства со сч. 77, оценочные обязательства (сч. 96).

- Краткосрочные заёмные средства. Сюда относят суммы со сч. 66, а также по кредитам сроком менее 12 месяцев со сч. 67.

- Кредиторская задолженность. Отражаются суммы краткосрочных обязательств по счетам расчётов (сч. 60, 62, 68-71, 73, 75, 76).

- Другие краткосрочные обязательства. Сюда, например, могут попасть доходы будущих периодов (сч. 98), оценочные обязательства (сч. 96) и прочие краткосрочные обязательства.

Правило баланса

Когда баланс готов, нужно убедиться, что он «сошёлся». Из названия основного бухгалтерского отчёта следует, что он предполагает равновесие каких-то элементов. Действительно, подразумевается баланс между стоимостным выражением активов, то есть всего имущества компании, и стоимостным выражением пассивов – всеми источниками, за счёт которых это имущество сформировано.

В нашем примере сумма актива баланса по стр. 1600 равна сумме пассива по стр. 1700. Значит, показатели отражены правильно. Это означает, что наш баланс сошёлся. Осталось его подписать ниже табличной части и поставить дату.

Мы рассмотрели упрощённый баланс из Приложения № 5 к приказу № 66 и разобрались, что входит в каждую группу показателей. Скачать баланс из примера можно по этой ссылке.

В заключение добавим, что помимо баланса, в состав упрощённой отчётности в обязательном порядке входит отчёт о финансовых результатах. Остальных форм может не быть, однако никто не запрещает их сформировать.

Так что если бухгалтер считает, что необходимо представить приложения к отчётам, они могут быть включены в состав финансовой отчётности. В них отражают только основные сведения, без которых невозможно достоверно оценить финансовое состояние организации.

Месяц бухгалтерского обслуживания в подарок

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса