Порядок ведения кассовой дисциплины в 2025 году играет важную роль в эффективном управлении финансами любого предприятия. Выполнение основных правил по работе с наличными является ключевым аспектом успешного ведения бизнеса. К ним относятся:

- Взаимодействие с кассовым аппаратом и учёт всех денежных операций.

- Правильный расчёт наличных средств в ККТ.

- Оформление документов для касс.

- Работа с лимитом остатка ККТ.

В данном контексте предлагаем рассмотреть, что такое КД и из чего она состоит. А также разобрать, что нового появилось в кассовой дисциплине в 2025 году и как действует.

Что такое касса и кассовая дисциплина

Для начала дадим чёткое определение некоторых понятий, связанных с КД.

Операционная касса – это специальное место, где сотрудник организации принимает деньги. Это может быть сейф, отдельное окно или комната, где сидит, например, кассир и бухгалтер.

пример операционной кассы

Онлайн-касса или ККТ – это специальное устройство, называемое также контрольно-кассовой техникой, которое предназначено для фиксации фискальных данных о взаиморасчётах с ФЛ в любой форме или организациями/ИП в наличной форме. Соответствует требованиям, предъявляемым к ККТ:

- Регистрирует все взаиморасчёты, совершённые с покупателями.

- Передаёт информацию об операциях по продаже товаров или услуг через ОФД в ФНС.

Более подробно о преимуществах и недостатках онлайн-касс вы можете узнать из нашего материала.

пример онлайн-кассы

Если вы хотите приобрести кассу, в интернет-магазине «Астрал ККТ» представлено множество моделей для бизнеса любого типа. При покупке ККТ можно оформить услугу технической поддержки оборудования. В течение года наши специалисты будут следить за состоянием вашей кассы: обновлять прошивку устройства и устанавливать драйверы, помогут заменить фискальный накопитель.

Ниже по тексту под «кассой» следует понимать именно операционную кассу, а не ККТ. ККТ является лишь инструментом (устройством) для фискализации данных о проведённых взаиморасчётах.

Кассовая дисциплина – это свод правил для ЮЛ и ИП по ведению наличных расчётов в организации. Также она служит для предотвращения незаконного оборота денег и поддержания прозрачной финансовой отчётности и способствует сохранению материальной устойчивости компании, повышению её эффективности.

Кассовая дисциплина обязательна для всех ЮЛ и ИП, работающих с наличными деньгами.

Правила для КД были разработаны Центробанком РФ. Ведомство создало Указания, на которые опирается вся деятельность кассовой дисциплины:

- Указание № 3210-У (как нужно вести все денежные операции).

- Указания № 5348-У (правила наличных расчётов).

Что касается форм документов, основные бланки и правила заполнения прописаны в Постановлении Госкомстата № 88.

| Правило | Порядок соблюдения |

|---|---|

| Лимит по остатку кассы | Устанавливается приказом и не превышается в ходе работы. |

| Документы для оформления прихода и расхода наличных средств |

Использование приходных и расходных кассовых ордеров, а также таких документов, как:

|

| Лимит на ведение наличных расчётов | По одному договору с юридическими и физическими лицами не должен превышать лимит в 100 тысяч рублей. |

|

Расход наличных денежных средств Указание ЦБ № 5348-У от 09.12.2019 |

Наличные средства должны расходоваться только на цели, разрешённые Центробанком РФ, например, на выплату заработной платы, соцвыплаты, покупку товаров и прочее |

|

Использование онлайн-касс Закон № 290-ФЗ от 03.07.2016 |

Применяют все, кто обязан делать это. |

|

Выдача документов по ККТ Закон № 54-ФЗ от 22.05.23 |

Выдача чеков, БСО и других фискальных данных, которые предусмотрены законом. |

Что нового в кассовой дисциплине с 2025 года

С 1 марта 2025 года в порядке ведения кассовой дисциплины вводятся некоторые изменения. Краткий список новшеств, которые затрагивают эту сферу, приведены в таблице.

| Нововведения | С 1 марта 2025 года |

|---|---|

| Имеют право не использовать в работе ККТ |

Юридические и физические лица на ЕСХН, которые продают товары в розницу на ярмарках, выставках. ИП на ПСН, если продают товары на выставках и ярмарках. ИП, оказывающие физкультурно-образовательные услуги. ИП, принимающие у населения вторичные ресурсы. |

| Новые сроки регистрации ККТ | 5 рабочих дней вместо 10. |

| Перерегистрация при замене фискального накопителя | Проводится по передаче отчёта об изменении параметров ККТ. |

| Снятие с учёта | Проводится в одностороннем порядке при непредставлении ФНС отчётов по ККТ. |

| Выдача чеков в общепите | Выдаётся до получения расчёта, но после его одобрения со стороны клиента. |

| Передача покупателю кассового чека | В электронном формате и с помощью приложения «Мои чеки». |

| Регистрация и перерегистрация ККТ | С 1 сентября 2025 года подача заявления будет выполняться на портале «Госуслуги», с помощью ОФД или через производителя ККТ |

Подробно об этих и других нововведениях мы рассказываем в статье «Изменения в работе онлайн-касс в 2025 году».

Кассовые документы в 2025 году

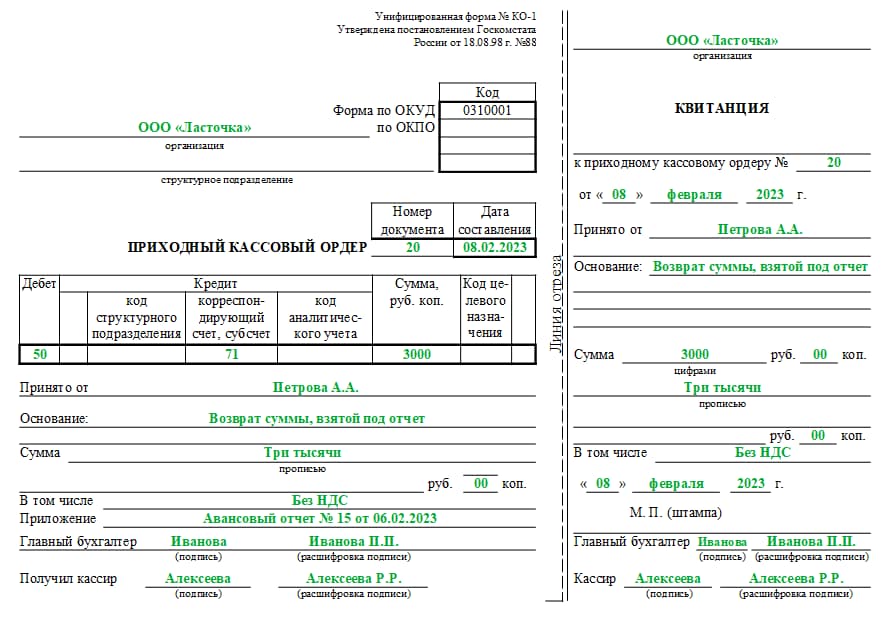

Приходный кассовый ордер

Это документ, который оформляется при принятии денежных средств в кассу организации. Он содержит информацию о поступлении денег (сумма, цель поступления, данные плательщика и т.д.) и выступает в качестве основания для зачисления этих средств на счёт компании.

Основная цель ордера – фиксация всех денежных операций и контроль за поступлениями в кассу.

Обычно ПКО составляется при каждом получении денег. Также существует другой вариант – создаётся отчёт о розничных продажах. В таком случае ПКО не создаётся.

Как при этом вносятся деньги в кассу

- Проверяется правильность составления ПКО (все ли подписи поставлены, правильная ли сумма предоставляется, та ли форма документа заполнена).

- Сверяется общая сумма наличных средств.

- Ставится подпись в ПКО.

- Делается отметка об операции в кассовую книгу.

Формирование такой отчётности в электронном виде — наиболее удобный и быстрый вариант. Сервис 1С-Отчётность поможет вам в этом. Конфигурация 1С поставит отметки об операции в КК автоматически. Происходит это на основании проводок, сформированных ПКО. Это сделает формирование документов несложным и безошибочным.

Скачать форму ПКО (бланк № КО-1)

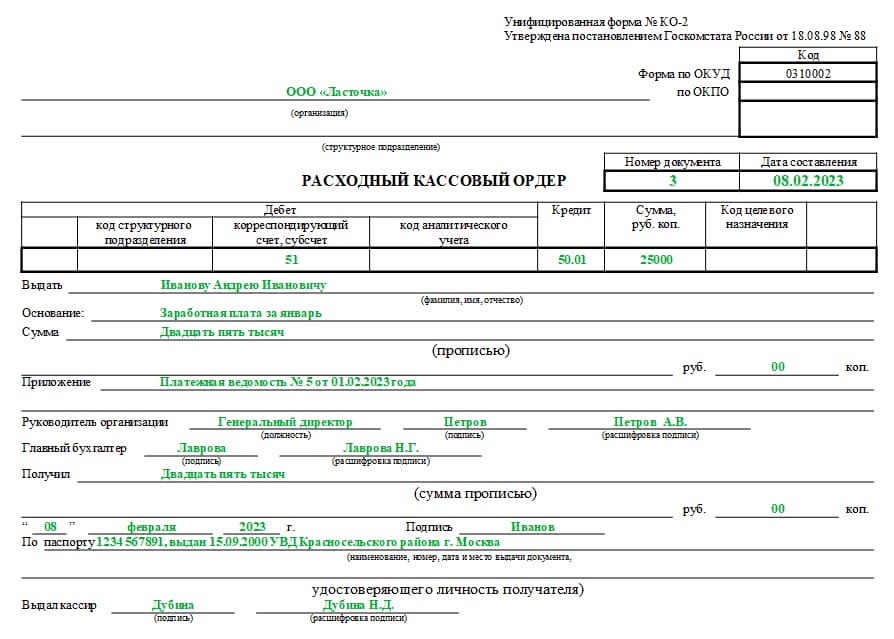

Расходный кассовый ордер

РКО представляет собой документ, используемый для фиксации выдачи денежных средств из кассы организации. Это могут быть зарплаты сотрудникам, оплата ЖКХ, личные траты ИП и т.д.

Он считается важным инструментом учёта и контроля потраченных денег компанией. Также он служит в качестве документа, подтверждающего финансовые операции.

РКО содержит информацию об осуществлении платежей или выдаче средств (назначение платежа, сумма, данные получателя и прочее) и служит основанием для списания денег из кассы.

Сформированный расходный кассовый ордер подписывается несколькими сотрудниками компании – кассиром, руководителем организации (или бухгалтером) и тем, кто получил деньги.

Скачать форму РКО (бланк № КО-2)

Важный нюанс: ККТ редко используется при выдаче наличных денег. Обычно это происходит только при покупке товаров для организации от физ.лиц.

Как проводится выдача денег

- Проверяется сам РКО (та ли форма используется, стоят ли все необходимые подписи, все ли цифры верны).

- Удостоверяется человек, кому отдаются деньги (можно использовать паспорт).

- Сотрудник, получивший сумму, должен расписаться в РКО.

- Делается запись об этом в кассовой книге.

Журнал регистрации

В нём отображаются все данные по ПКО и РКО. Считается сугубо внутренним документом. Поэтому его использование необязательно.

Скачать форму ЖР (бланк № КО-3)

Кассовая книга

Это документ, в котором фиксируются все денежные операции, связанные с оборотом в кассе организации. Он содержит информацию о каждом поступлении и расходе средств, включая дату, сумму, цель операции, данные контрагента и прочие сведения.

Это важный элемент бухгалтерского учёта, обязательный для ведения многими организациями. Кроме того, она служит важным инструментом для контроля за денежным оборотом, а также обеспечивает прозрачность финансовых операций предприятия.

Обычно кассовая книга заполняется за каждый день и за отчётный период. Если организация не производила никаких денежных операций, она просто не заполняется за это время.

Скачать кассовую книгу (бланк № КО-4)

Внутренние документы компании

Здесь можно выделить три формы, которые должны быть у каждой компании, работающей с ККТ и наличными.

Положение о ведении кассовых операций

Это внутренний документ, устанавливающий регламент кассовой дисциплины и правила осуществления денежных операций в кассе организации. В нём обычно содержатся следующие правила:

- Открытие и закрытие кассы.

- Порядок проведения операций

- Положения хранения кассовых документов.

- Ответственность работников за денежные средства и т.д.

Положение о кассовой дисциплине разрабатывается в соответствии с законодательством и должно учитывать особенности деятельности конкретной организации.

Что касается его составления, обычно документ составляется в произвольной форме. Однако есть примерная форма, которой вы можете придерживаться.

Скачать образец положения о ведении кассовых операций.

Приказ об отмене лимита наличных в кассе

Это документ, которым руководство организации или ответственное лицо отменяет установленный ранее лимит наличных денег в кассе. Это может быть связано с изменениями в финансовой политике организации, пересмотром планов использования ККТ или другими экономическими обстоятельствами.

Приказ об отмене лимита наличных в кассе является официальным документом, регламентирующим работу кассового учёта в организации.

Скачать образец Приказа об отмене лимита наличных в кассе

Приказ об отмене приказа об установлении лимита денег в кассе

Этот документ отменяет установленный ранее приказ о фиксации лимита наличных денег в кассе компании. При этом важно, чтобы отмена была согласована с соответствующими регуляторными органами (ФНС) и была отражена в учётной документации организации. Это позволит поддерживать прозрачность и легальность финансовых операций.

Документ также может составляться в произвольной форме. За основу вы можете взять сам Приказ об отмене лимита, но в пункте первом написать «Отменить приказ…».

Дополнительные документы для кассовой дисциплины

Расчётно-платёжная ведомость

Это документ, который оформляется при выдаче заработных плат сотрудникам наличными из кассы организации.

Скачать бланк расчётно-платёжной ведомости (форма № Т-49)

Книга учёта

Этот документ заполняется в случае, если в компании работают несколько кассиров. В КУ отображаются все денежные передвижения между ними в течение рабочего дня.

Скачать бланк книги учёта (форма № КО-5)

Специфика ведения кассовой дисциплины для ИП

Ведение КД для индивидуальных предпринимателей подчиняется общим правилам, но имеет несколько особенностей. Так, предприниматели имеют право не устанавливать ограничения остатка кассы, а также не вести кассовую книгу и не оформлять приходные и расходные ордеры. Тратить выручку ИП могут на личные потребности.

Лимит остатка кассы

Лимит остатка кассы – это сумма денежных средств, которая может находиться в кассе организации в конце рабочего дня или другого временного периода. Устанавливается, как правило, для обеспечения безопасности и контроля за наличностью, а также для ограничения рисков, связанных с её хранением и использованием.

Установление лимита остатка кассы позволяет предотвратить потери, кражи или несанкционированное использование наличных средств, а также облегчить учёт и контроль за финансами.

Как рассчитывается лимит

Если весь расчёт строится на размере всей поступающей наличности, тогда формула выглядит так:

Если же лимит рассчитывается на основании суммы всех расходов наличкой, тогда формула выглядит чуть по-другому:

Если организация владеет дополнительными подразделениями, которые обычно зачисляют деньги на расчётный счёт, у таких компаний другой лимит остатка. Более подробно отчётность обособленных подразделений вы можете изучить в нашем материале.

На что можно расходовать наличные из кассы в 2025 году

Согласно Указанию ЦентроБанка РФ № 5348-У, о котором мы говорили выше, деньги можно тратить на:

- Заработную плату сотрудникам.

- Выделение денежных поощрений или в качестве помощи (премии, отпускные, пособия и т.д.).

- Личные нужды ИП.

- Выдача займов.

- Командировочные или любые суммы, которые можно считать подотчётными.

- Оплата услуг / купленных товаров или возврат их в случае отмены сделки.

Хранение денег в кассе в 2025 году

Все организации (кроме кредитных) должны сами сформировать свод правил (регламент) по хранению денежных средств. В него обычно входит следующая информация: правила работы и передачи ключей от хранилища и порядок проведения ревизий. Также стоит уделить внимание ситуациям, если обнаружены хищения.

Данные правила строго утверждаются только руководителем компании!

Кредитные же организации в данном случае руководствуются Положением Банка № 630-П. В нём описываются правила ведения операций, порядок их хранения, перевозки инкассаторами и т.д.

Упрощённый порядок ведения кассовых операций

Такой формат кассовой дисциплины и ведения кассовых операций доступен только двум категориям – малому предпринимательству и ИП (Указание Центробанка № 3210-У). Возникает вопрос, как ведётся упрощённый порядок в таком случае? Вот некоторые пункты, которые доступны МП и ИП на УСН и других системах налогообложения:

- При приёме и выдаче наличных денег сотрудникам организации нужно формировать ордеры. Это делается для того, чтобы при спорных ситуациях решить вопрос.

- Книга учёта составляется на основе именно РКО и ПКО.

- Отсутствует лимит кассы (МП и ИП могут хранить в кассе неограниченную сумму). Для этого необходимо оформить указ и издать его.

Малое и среднее предпринимательство – это статус компании, который устанавливается в зависимости от критериев МСП.

Индивидуальное предпринимательство – это форма деятельности, в которой физическое лицо осуществляет всю работу компании от своего имени

Штрафы за нарушение кассовой дисциплины в 2025 году

Если компания или ИП нарушат правила, на них будет наложен штраф за нарушение кассовой дисциплины (ст.15.1 КоАП РФ). Денежные санкции едины – должностное лицо или ИП должны заплатить 4 000–5 000 рублей, ООО – от 40 000 до 50 000 рублей.

За какие именно действия с денежными средствами могут наказать:

- Отсутствие учёта (или его части).

- Несоблюдение правил хранения.

- Обнаружение использования налички не по целевому назначению.

- Остаток лимита выше разрешённого.

- Сумма расчётов по одному договору выше 100 000 рублей.

Будьте внимательны: за соблюдением правил взаимодействия с наличными средствами следит ФНС России. Убедитесь в том, что с вашими документами всё в порядке.

Также налоговая занимается и проверкой работы кассы. Правильное взаимодействие с ККТ можно проверить в личном кабинете Астрал.ОФД. В нём расположены разделы, которые вам помогут – регистрация / перерегистрация онлайн-кассы, дата окончания работы с ОФД, история фискального накопителя и т.д. В личном кабинете есть интерактивные подсказки, которые укажут вам, когда необходимо что-то изменить, обновить или заключить новый договор. Это убережёт ваш бизнес от штрафов в дальнейшем. Купить ОФД можно на 1 год, 15 месяцев или 36 месяцев.

Максим Демеш

31 марта 2025

1012

Все предприниматели, работающие с наличностью, должны соблюдать кассовую дисциплину. Если вы проводите только безналичные расчеты, и у вас в кассе нет «ни копейки» реальных денег, можете дальше не читать. Но на практике такой бизнес встречается крайне редко. Уверены, информация в нашей статье окажется для вас максимально полезной.

Рассмотрим порядок ведения кассовых операций, как работать с наличными, какие документы оформлять.

В этой статье вы узнаете:

- Что такое кассовая дисциплина

- Какие существуют документы кассовых операций

- Как оформлять кассовые документы

- Что такое кассовая книга и расчетно-платежная ведомость

- Сколько нужно хранить документы

- Кто контролирует соблюдение кассовой дисциплины

- Какие наказания предусмотрены для нарушителей

Оглавление

- Понятие кассовой дисциплины

- Кто несет ответственность за соблюдение кассовой дисциплины

- Законодательное регулирование

- Изменения в кассовой дисциплине с 2025 года

- Соблюдение кассовой дисциплины при работе с ККТ

- Документация кассовых операций

- Срок хранения документов

- Кассовые лимиты наличности

- Деньги на собственные нужды

- Контроль кассовой дисциплины

- Штрафы за нарушение работы с наличными средствами: таблица

- Часто задаваемые вопросы

Понятие кассовой дисциплины

Под кассовой дисциплиной понимают соблюдение юридическими лицами и ИП законодательных норм при выполнении денежных расчетов. К ним относятся все виды приходно-расходных операций с наличностью. Например, выдача заработной платы сотрудникам, передача выручки инкассаторам.

Важно! Обязанность по соблюдению кассовой дисциплины возложена на всех бизнесменов, работающих с наличными средствами. Используемая система налогообложения и способ денежного оборота (через онлайн-кассу или по бланкам строгой отчетности) значения не имеет.

Кассовая дисциплина определяет:

- какие документы нужны для подтверждения операций с наличностью;

- как получать и выдавать деньги из кассы;

- на какие цели их можно потратить;

- на какую сумму допустимо заключать сделки при оплате наличными;

- сколько средств можно хранить в кассе.

Разберем эти вопросы подробнее.

Важно! Соблюдение кассовой дисциплины позволяет отслеживать движение денежных средств по документам — последние проверяет налоговая. Если ФНС обнаружит расхождения данных или неправильное оформление, наложит штраф.

Кто несет ответственность за соблюдение кассовой дисциплины

Расчеты ведет кассир, а документы кассовых операций оформляет бухгалтер. Бывает, что эти должности совмещаются. Например, в магазине работает бухгалтер-кассир. Если компания небольшая, все функции берет на себя руководитель.

Общая ответственность за учет кассовых операций возложена на руководителя организации или ИП. Ему же начисляют штрафы при нарушении кассовой дисциплины.

Законодательное регулирование

Порядок ведения кассовой дисциплины устанавливает Центробанк. Законодательные нормы прописаны в Указаниях о кассовых операциях: от 11.03.2014 № 3210-У и от 09.12.2019 № 5348-У.

Соблюдение кассовой дисциплины остаётся обязательным для всех юридических лиц, независимо от формы собственности или налогового режима (п. 4 ст. 346.11 НК РФ, Письмо Минфина от 09.06.2018 г. № 03-11-11/40059). Однако для малого бизнеса и микропредприятий предусмотрены упрощённые правила ведения кассовых операций. Им разрешается не устанавливать лимит остатка денежных средств в кассе (п. 1 Указания ЦБ РФ от 11.03.2014 г. № 3210-У).

Индивидуальные предприниматели также могут работать по упрощённым правилам: они не обязаны фиксировать лимит остатка, вести кассовую книгу или оформлять приходные и расходные ордера. Однако, несмотря на это, рекомендуется вести документацию для контроля движения наличных средств и обеспечения их сохранности. Это поможет в случае споров подтвердить факт проведения операций.

Основные аспекты кассовых операций в 2024 году

Кассовая дисциплина включает в себя следующие действия:

- приём и выдачу наличных денег с оформлением приходных и расходных ордеров;

- хранение наличных средств в кассе в соответствии с установленными нормами;

- соблюдение лимита расчётов наличными;

- ведение кассовой книги;

- сдачу наличных средств в банк.

Компании должны закрепить внутренние правила кассовых операций в своём положении.

Свободные денежные средства хранятся на банковских счетах, а в кассе — только суммы, не превышающие установленный лимит. Исключение делается для малых предприятий и ИП, которые могут не утверждать лимит. Для этого оформляется приказ руководителя.

Если компания в течение года получает статус малого предприятия, она имеет право сразу отказаться от ранее установленного лимита. Для этого потребуется издать соответствующий приказ, отменяющий прежние ограничения (Письмо ЦБ РФ от 03.09.2015 г. № 29-1-1-6/6103).

Обновление правил кассовой дисциплины с 1 октября 2024 года

Согласно Указанию Центрального банка РФ от 09.01.2024 г. № 6658-У, с 1 октября 2024 года вступают в силу изменения в порядке ведения кассовых операций. Внесены корректировки в такие аспекты:

- правила обмена банкнот и монет;

- процедуры приёма наличных средств для размена;

- порядок работы с денежными средствами, поступившими из банков.

Обновлённые правила обмена банкнот и монет

С начала октября кассиры обязаны выдавать квитанции при обмене денежных знаков одного номинала. Аналогично это правило применяется и к операциям обмена на купюры или монеты другого номинала.

В квитанции должны быть указаны:

- название юридического лица или индивидуального предпринимателя;

- дата совершения операции;

- сумма операции, написанная цифрами и прописью.

Кассир подписывает квитанцию, но оформление расходных и приходных ордеров больше не требуется.

Новый порядок приёма денежных средств для размена

Операции по размену средств теперь должны проводиться под непосредственным наблюдением лица, передающего деньги. Кассир обязан:

- пересчитать полученные средства;

- проверить их на платёжеспособность.

Аналогично, перед выдачей разменянных денег кассир пересчитывает сумму и проверяет качество купюр под контролем получателя. Передача повреждённых денежных знаков строго запрещена.

Обновлённые правила работы с наличностью из банков

Теперь кассир имеет право принимать денежные средства, поступившие из банка, при соблюдении следующих условий:

- Если средства переданы мешками с монетами, необходимо проверить целостность упаковки и наличие всех реквизитов на пломбах, ярлыках и клише.

- Если купюры упакованы в пачки, требуется проверить состояние упаковки, соответствие количества корешков и наличие маркировки.

Изменения в кассовой дисциплине с 2025 года

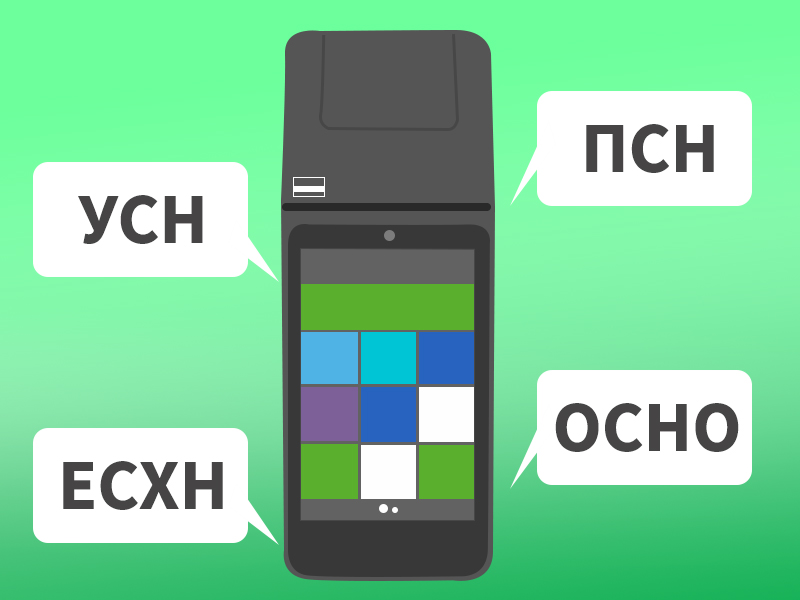

С 1 марта 2025 года вступают в силу изменения в работе кассовой дисциплины. К примеру, право на неиспользование ККТ распространяется на:

- Юрлиц и физлиц на ЕСХН, продающих товары на ярмарках;

- ИП на ПСН, торгующих на выставках;

- ИП, оказывающих физкультурно-оздоровительные услуги;

- ИП, принимающих вторсырьё у населения.

Также введены другие изменения:

- Обозначены новые сроки регистрации ККТ – вместо 10 срок сократился до 5 рабочих дней.

- С 2025 года для перерегистрации при замене ФН достаточно отправить отчёт об изменении параметров ККТ.

- Снятие с учёта может быть проведено в одностороннем порядке. ФНС автоматически снимет кассу с учёта, если не поступают отчёты.

- Чеки в общепите теперь формируется до оплаты, но после подтверждения заказа клиентом. Электронные чеки можно отправлять через приложение «Мои чеки».

Регистрация ККТ с 1 сентября 2025 будет проводиться тремя способами:

- через портал «Госуслуги»;

- ОФД;

- производителя ККТ.

На что можно тратить наличные из кассы в 2025 году?

Согласно Указанию ЦБ РФ № 5348-У, их разрешено расходовать на:

- Зарплаты и премии сотрудникам.

- Выплаты ИП (личные нужды).

- Подотчётные средства (командировки, закупки).

- Возвраты за товары/услуги.

- Выдачу займов.

Соблюдение кассовой дисциплины при работе с ККТ

Чтобы все кассовые операции проводились законно и без ошибок, важно придерживаться следующих правил:

- Выбор кассовой техники. Используйте только ККТ и фискальные накопители, внесённые в реестры ФНС (проверить можно на сайте налоговой).

- Договор с ОФД. Оператор фискальных данных (ОФД) передаёт информацию в налоговую. Договор с ним обязателен, кроме исключений по ст. 2 закона № 54-ФЗ (например, работа в зонах без интернета или на закрытых объектах).

- Регистрация ККТ. Перед использованием кассу нужно зарегистрировать в ФНС — онлайн через сайт налоговой, через ОФД, производителя ККТ или лично в отделении.

- Обучение персонала. Сотрудники, работающие с кассой, должны знать:

- правила ведения кассовых операций,

- порядок работы с наличными,

- технические особенности ККТ.

- Выдача чеков покупателям. При расчётах с клиентами необходимо выдавать бумажный или электронный чек. В 2025 году доступен бесплатный сервис «Мои чеки онлайн».

- Формирование отчётности. Регулярная отчётность по кассовым операциям помогает избежать ошибок в учёте и контролировать финансы.

- Техническое обслуживание ККТ. Регулярные проверки и настройки оборудования предотвращают сбои и некорректную работу кассы.

Документация кассовых операций

Операции с наличными «проходят» через кассовые документы:

- Приходный кассовый ордер — ПКО.

- Расходный кассовый ордер — РКО.

- Кассовую книгу.

- Расчетно-платежную ведомость.

- Книгу учета принятых и выданных денежных средств.

Для ИП на упрощенном режиме предусмотрен «облегченный» учет кассовых операций. Ему не обязательно оформлять ордеры и кассовую книгу — для подтверждения поступлений использует чеки, отчеты о закрытии смены и бланки строгой отчетности. При выдаче зарплаты персоналу наличными формируется расчетно-платежная ведомость.

Для организаций первые три вида документов обязательны. Остальные используются в отдельных случаях.

Кассовые документы можно оформлять:

- в бумажном виде — от руки или с помощью компьютера (затем распечатывают), содержат подписи бухгалтера и руководителя;

- в электронном виде — с помощью компьютера, заверяются электронной подписью.

Обратите внимание! КУДиР, Книга учета БСО не относятся к кассовой дисциплине. Также к ней не принадлежат отчеты кассовых операций и журнал кассира-операциониста, сформированные с помощью онлайн-кассы.

Приходный кассовый ордер

Приходный кассовый ордер (ПКО) нужен для того, чтобы подтвердить поступление денег в кассу. Например, получили платеж от заказчика или внесли средства для выплаты зарплаты. В созданном приходном кассовом в ордере нужно указать:

- номер и дату формирования документа;

- должностное лицо — кто вносит деньги;

- основание для внесения платежа;

- сумму цифрами и прописью.

Заметьте! Оформление ПКО не избавляет от необходимости печатать чеки при расчетах.

Как выглядит приходный кассовый ордер (форма № КО-1), можно посмотреть на фото.

Приходный кассовый ордер

Как видно, ПКО имеет отрывную квитанцию, которая после подписания выдается лицу, сдавшему деньги. Другая часть документа остается на хранении в кассе.

Приходной кассовый ордер можно оформлять на каждый чек (обычно это используется в оптовой торговле или сфере услуг, где приходится работать с крупными суммами) или общий приход за смену. В последнем случае нужно ориентироваться на сумму из отчета о закрытии смены.

Расходный кассовый ордер (РКО)

Расходный кассовый ордер подтверждает выдачу наличности из кассы. Документ содержит информацию:

- номер и дату формирования ордера;

- паспортные данные получателя денежных средств;

- сумму: цифрами и прописью.

Как выглядит расходный кассовый ордер (форма № КО-2), смотрите на фото.

Расходный кассовый ордер

Напоминаем, что наличные деньги должны расходоваться на строго определенные цели. К таким относятся социальные отчисления, выплата зарплаты сотрудникам, покупка канцелярских товаров и пр.

Кассовая книга

В документе ведется учет денежного оборота (налички). Данные формируются на основе приходного и расходного кассового ордера. На конец дня выводится сумма остатка.

Пример кассовой книги (форма № КО-4):

Кассовая книга

Каждый день нужно начинать с новой страницы. Затем листы сшивают, нумеруют, заверяют подписью и печатью.

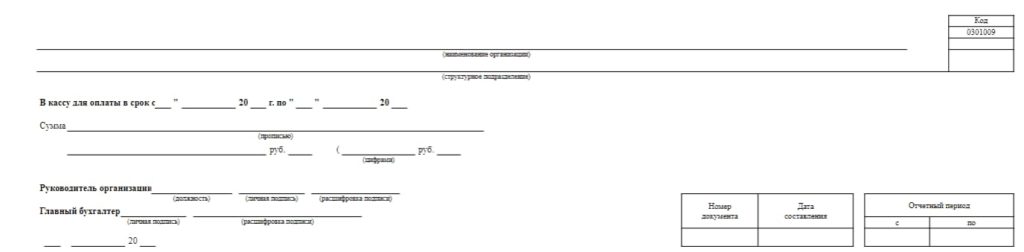

Расчетно-платежная ведомость

В расчетно-платежной ведомости (форма Т-49) фиксируется выдача зарплаты наличными. В начале документа указывают общую сумму выдачи, срок, за который ее нужно выдать из кассы, и отчетный период:

Расчетно-платежная ведомость

При оформлении кассовых операций в расчетно-платежной ведомости нужно указать следующие данные:

- дату и номер создания документа;

- период, за который выдают заработную плату;

- сведения о сотрудниках: Ф.И.О, табельный номер, должность, оклад;

- количество отработанных дней;

- сумму начисленной зарплаты и удержаний;

- задолженность, которая числится за сотрудником или работодателем на начало периода (если она есть).

Расчетно-платежная ведомость 2

Кроме того, бухгалтер формирует расходный кассовый ордер — один на общую сумму или отдельный на каждого работника. Номера и даты этих ордеров нужно указать в конце расчетно-платежной ведомости.

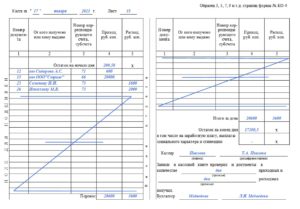

Книга учета принятых и выданных денежных средств

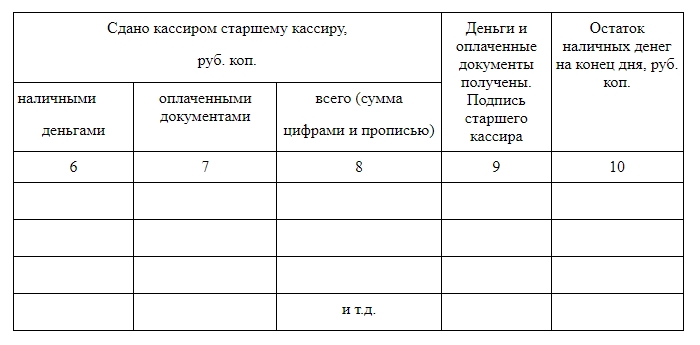

Этот документ оформляется в том случае, когда в организации или у ИП несколько кассиров. Один из них — старший, остальные — в его подчинении. Передача наличных средств между кассирами фиксируется в Книге учета принятых денег. В том числе, это возможно при работе сотрудников в разных подразделениях предприятия. Например, на складе и в торговом зале магазина.

Бланк Книги учета принятых и выданных денежных средств (форма № КО-5) выглядит следующим образом:

Книга учета принятых и выданных денежных средств

Книга учета принятых и выданных денежных средств 2

В документе указывается остаток на начало и конец дня, суммы, выданные кассирам и полученные от них.

Журнал регистрации

Этот документ фиксирует приходные и расходные кассовые ордера, но он не обязателен — его ведение остаётся на усмотрение компании.

Журнал регистрации

Срок хранения документов

Документы кассовых операций нужно хранить минимум 5 лет. Но есть исключения. Документы на выплату заработной платы должны храниться в течение 6 лет. Если на сотрудников не ведутся лицевые счета — до 75 лет. Отсчет сроков хранения начинается по завершении года составления документации.

Кассовые лимиты наличности

Лимит на кассе — это максимальный остаток наличных, который может быть в кассе в конце рабочего дня и переходить на следующую смену. Все, что свыше, нужно сдавать инкассаторам. Исключения — дни выплат заработной платы и выходные, если проводились кассовые операции.

Обязанность по соблюдению лимитов возложена на юридических лиц. ИП и малые предприятия (не более 100 сотрудников и с выручкой до 800 млн рублей в год) могут его не устанавливать. Подробнее о кассовом лимите и как его рассчитать читайте в статье: «Расчет лимита кассы на 2024 год».

Деньги на собственные нужды

Прибыль организации является собственностью юрлица. Ни один учредитель не имеет права расходовать деньги на собственные нужды. В отличие от ИП, у которых прибыль считается собственностью предпринимателя. Он может расходовать деньги так, как посчитает нужным.

Контроль кассовой дисциплины

Соблюдение кассовой дисциплины проверяют налоговые инспекторы. Для этого они организовывают выездные проверки (плановые и внеплановые). Первые — согласно установленному графику. Вторые — при наличии оснований.

В ходе проверки налоговые инспекторы проверяют:

- правильно ли ведется учет кассовых операций;

- распечатку отчетов онлайн-кассы;

- документацию, которая оформляется при выполнении кассовых операций;

- выдаются ли чеки или БСО покупателям.

За нарушение кассовой дисциплины ИП или руководитель организации несет административную ответственность в виде штрафов.

Штрафы за нарушение работы с наличными средствами: таблица

Посмотрим, какие грозят штрафы ИП и организациям за нарушение кассовой дисциплины:

|

Виды правонарушений |

Меры наказания |

|

|

Должностные лица/ИП |

Организации |

|

|

Неприменение онлайн-кассы, если по закону ее нужно использовать |

25–50 % от незаконно полученной суммы (не менее 10 000 руб.) |

75–100 % от суммы незаконного денежного оборота (не менее 30 000 руб.) |

|

Повторное нарушение (неприменение ККТ), если сумма расчетов без онлайн-кассы превышает 1 млн руб. |

Дисквалификация на срок от 1 года до 2 лет (должностные лица) и приостановление деятельности до 90 дней (ИП) |

Приостановление деятельности на срок до 90 дней |

|

Использование онлайн-кассы вразрез законодательным нормам |

1 500–3 000 руб. |

5 000–10 000 руб. |

|

Нарушение порядка кассовой дисциплины и несоблюдение лимитов по кассе |

4 000–5 000 руб. |

40 000–50 000 руб. |

|

Непредставление документов или их данных, а также подача позднее установленных сроков |

1 500–3 000 руб. |

5 000–10 000 руб. |

|

Невыдача чека покупателю |

2 000 руб. |

10 000 руб. |

Сроки привлечения к ответственности:

- 2 месяца — за правонарушения, которые не связаны с ККТ;

- 1 год — за нарушения при работе с онлайн-кассой.

Часто задаваемые вопросы

Их нужно оформлять в том случае, если была проведена операция с наличностью. Даже если она была единственная — все равно нужно создавать документы.

Проверить документацию налоговые органы могут за любой период, но штраф вправе выписать только за правонарушения, совершенные не позднее последних двух месяцев.

Если документы оформлены в электронном виде, и на предприятии внедрен ЭДО, они заверяются электронной подписью: руководителя организации или ИП либо доверенного лица, действующего от имени упомянутых (дополнительно прилагается машиночитаемая доверенность). Бумажные документы подписывают кассир, главный бухгалтер и руководитель компании (ИП).

|

Эксперт Директор по развитию компании «Мультикас». Более 8 лет опыта в области внедрения онлайн-касс, учетных систем ЕГАИС и Маркировки товаров для розничных организаций и заведений питания. Максим Демеш md@kassaofd.ru |

Нужна программа СБИС?

Не теряйте время, мы окажем бесплатную консультацию по СБИС и поможем оформить заказ.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Понравилась статья? Поделись ею в соцсетях.

Также читают:

Инвентаризация денежных средств в кассе

Инвентаризация кассы ― проверка фактического объема денежных средств и сопоставление с данными в учете. По результатам определяется недостача или излишки. Основные причины расхождений ― неправильное проведение расчетов и мошеннические действия…

934

Узнать больше

Как подключить онлайн-кассу к интернету

В статье пойдет речь о том, как подключить кассу к интернету. Для современных ККТ (за исключением редких случаев) это необходимость, поскольку по закону они должны передавать данные ОФД. Рассмотрим актуальные…

688

Узнать больше

Онлайн-касса для розничной торговли

Онлайн-касса для розничной торговли на данный момент обязательна к применению всеми предпринимателями и компаниями, работающими в данной сфере, помимо тех, кто подпадает под исключения и занесен в специальный перечень. Правила…

486

Узнать больше

Смена налогообложения на онлайн-кассе

Смена налогообложения на кассе нужна при переходе с одного налогового режима на другой. Например, вы работали на ОСН, а переходите на УСН. Начать платить налоги по новым тарифам ― мало….

957

Узнать больше

Кликните на текст документа,

чтобы развернуть его целиком.

УТВЕРЖДАЮ

(наименование должности)

(подпись) (Ф.И.О.)

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ

Старшего кассира

1. Общие положения

1.1. Старший кассир (далее — Работник) относится к категории специалистов.

1.2. На должность старшего кассира » » (далее — Организация) принимается лицо, имеющее высшее профессиональное образование без предъявления требований к стажу работы или среднее профессиональное образование и стаж работы по специальности не менее 2 лет.

1.3. Работник должен знать:

- постановления, распоряжения, приказы, другие руководящие и нормативные документы вышестоящих и других органов, касающиеся ведения кассовых операций;

- порядок ведения кассовой книги, составления кассовой отчетности;

- формы кассовых и банковских документов;

- правила приема, выдачи, учета и хранения денежных сумм и ценных бумаг;

- порядок регистрации приходных и расходных документов;

- основные правила и методы ведения бухгалтерского учета;

- правила эксплуатации контрольно-кассовой техники;

- особенности технического обслуживания контрольно-кассовой техники;

- признаки платежеспособности государственных денежных знаков, порядок получения, хранения и выдачи денежных средств, отличительные признаки платежных средств безналичного расчета;

- правила хранения документов строгой отчетности и порядок составления отчетности по ним;

- Закон Российской Федерации от 07.02.1992 N 2300-1 «О защите прав потребителей»;

- основы управления и конфликтологии;

- основы трудового законодательства Российской Федерации;

- Правила внутреннего трудового распорядка;

- правила охраны труда и пожарной безопасности;

1.4. Работник в своей деятельности руководствуется:

- Уставом (Положением) Организации;

- настоящей должностной инструкцией;

- (иные акты и документы, непосредственно связанные с трудовой функцией старшего кассира).

1.5. Старший кассир подчиняется непосредственно .

1.6. В период отсутствия Работника (отпуска, болезни, пр.) его обязанности исполняет работник, назначенный в установленном порядке, который приобретает соответствующие права и несет ответственность за неисполнение или ненадлежащее исполнение обязанностей, возложенных на него в связи с замещением.

2. Функции Работника

2.1. Составление кассовой отчетности.

2.2. Обеспечение сохранности денежных средств и ценных бумаг.

3. Должностные обязанности Работника

3.1. Работник обязан добросовестно исполнять следующие должностные обязанности:

3.1.1. Осуществляет операции по приему, учету, выдаче и хранению денежных средств и ценных бумаг с обязательным соблюдением правил, обеспечивающих их сохранность.

3.1.2. Осуществляет контроль за составлением кассовой отчетности.

3.1.3. Проверяет платежеспособность государственных денежных знаков.

3.1.4. Соблюдает правила эксплуатации контрольно-кассовой техники и выполняет расчетные операции.

3.1.5. Осуществляет контроль сохранности товарно-материальных ценностей.

3.1.6. Производит расчет по возвратам.

3.1.7. Ведет на основе приходных и расходных документов кассовую книгу, сверяет фактическое наличие денежных сумм и ценных бумаг с книжным остатком, составляет кассовую отчетность.

3.1.8. Обеспечивает сохранность бланков строгой отчетности.

3.1.9. Обеспечивает бесперебойную работу касс.

3.1.10. Принимает меры по предотвращению и ликвидации конфликтных ситуаций.

3.1.11. Контролирует соблюдение работниками правил охраны труда, техники безопасности, противопожарной защиты, производственной и трудовой дисциплины, Правил внутреннего трудового распорядка.

4. Права Работника

4.1. Работник имеет право:

4.1.1. На участие в обсуждении проектов решений руководства Организации.

4.1.2. По согласованию с непосредственным руководителем привлечение к решению поставленных перед ним задач других работников.

4.1.3. Запрос и получение от работников других структурных подразделений необходимой информации, документов.

4.1.4. Участие в обсуждении вопросов, касающихся исполняемых должностных обязанностей.

4.1.5. Требование от руководства организации оказания содействия в исполнении должностных обязанностей.

5. Ответственность Работника

5.1. Работника привлекается к ответственности:

- за ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, — в порядке, установленном действующим трудовым законодательством Российской Федерации;

- правонарушения и преступления, совершенные в процессе своей деятельности, — в порядке, установленном действующим административным, уголовным и гражданским законодательством Российской Федерации;

- причинение материального ущерба — в порядке, установленном действующим трудовым законодательством Российской Федерации.

6. Заключительные положения

6.1. Ознакомление Работника с настоящей должностной инструкцией осуществляется при приеме на работу (до подписания трудового договора).

Факт ознакомления Работника с настоящей должностной инструкцией подтверждается (подписью в листе ознакомления, являющемся неотъемлемой частью настоящей инструкции (в журнале ознакомления с инструкциями); в экземпляре инструкции, хранящемся у работодателя; иным способом).

Что такое кассовая дисциплина?

Это совокупность правил оформления кассовых операций. В них описано то как вы должны принимать, хранить и выдавать наличные деньги. Очень важно в данном вопросе не путать такие понятия, как «касса» и «кассовый аппарат».

Кассовый аппарат (ККМ, ККТ, онлайн-касса) – это устройство, с помощью которого производится прием от клиентов за товары или услуги наличных денежных средств. Данная операция фиксируется для последующей передачи в ФНС, а клиенту выдается фискальный чек.

Касса предприятия (операционная касса) – это учет всех действий в компании, которые касаются наличных денег. Деньги, принятые с помощью ККМ, также сдаются в общую кассу организации. Затем эти деньги либо оформляются для произведения наличных расходов, либо инкассируются в обслуживающий банк для зачисления на расчетный счет. В кассе хранятся физически деньги фирмы и все, что с ними происходит, должно подтверждаться соответствующими документами. Это и называется кассовой дисциплиной.

В общем и целом, при ведении кассовой дисциплины нужно опираться на следующие принципы:

- Все действия с наличными деньгами должны оформляться документально.

- Важно строго следить за соблюдением лимита кассы.

- При выдаче денег на любые нужды в обязательном порядке должны выдаваться соответствующие документы.

- Нельзя превышать ограничение на наличные расчеты между двумя субъектами предпринимательства, на сегодняшний день эта сумма не должна превышать 100 тысяч рублей на один договор.

Кто должен соблюдать кассовую дисциплину?

Кассовую дисциплину обязаны соблюдать все субъекты административно-хозяйственного сектора, работающие с наличными деньгами. Данная обязанность распространяется вне зависимости от того, принимаются наличные через кассовый аппарат или по БСО. Режим налогообложения также не имеет значения.

Стоит отметить, что для ИП правила ведения кассовой дисциплины несколько упрощены. Например, это касается упразднения оформления приходных и расходных ордеров и кассовой книги. Оформлять их нужно только при выдаче наличных денег на заработную плату работникам.

Упрощение касается и на лимит остатка кассы. Для ИП его устанавливать не нужно, при условии, что количество работников менее 100, а годовая выручка составляет менее 800 миллионов рублей.

Ознакомиться с полным перечнем правил кассовой дисциплины можно найти в указаниях ЦБ РФ (Указание от 11 марта 2014 г. № 3210-У).

Ведение кассовой дисциплины для ООО и ИП. Перечень документов

Одним из требований кассовой дисциплины является наличие на предприятии кассира, при этом его обязанности может исполнять директор предприятия или (в случае ИП) сам индивидуальный предприниматель. В ситуации, когда кассиров более одного, должен быть назначен старший кассир.

Кроме кассира на предприятие должно быть лицо, которое ответственно за формирование кассовых документов. Чаще всего эта обязанность закреплена за главным бухгалтером. Однако, как и в ситуации с кассиром, роль данного лица может исполнять кассир или непосредственно сам индивидуальный предпринимать. Обязанности по формированию кассовых документов могут быть делегированы организации, которая занимается ведением бухгалтерского учета.

Документы, которые необходимо оформлять по кассовым операциям:

- Приходный кассовый ордер (ПКО) выписывается на каждое поступление наличных денег в кассу. Когда наличные деньги принимаются с помощью ККМ или БСО, то такой ордер может быть выписан один на общую сумму за смену.

- Расходный кассовый ордер (РКО) оформляется на каждую расходную операцию, т.е. на любую выдачу денег из кассы. Обязательно необходимо проверять правильность заполнения таких ордеров и удостоверить личность сотрудника, которому выдаются деньги.

- Кассовая книга (форма КО-4) – здесь ведется учет всех приходно-расходных операций, т.е. данные каждого ПКО и РКО должны быть в ней отражены. В обязанности кассира входит проведение ежедневной сверки сумм наличности с остатками по кассовым документам. Это допускается не делать, если за смену не было никаких операций.

- Книга учета (форма КО-5) должна заполняться, если на предприятии более одного кассира. В этой книге отражаются все движения денег между кассирами и старшим кассиром. Обязательно их удостоверять личными подписями.

- Расчетно-платежная ведомость и платежная ведомость должны составляться и подписываться работниками при осуществлении им выплат.

Ведение кассовых документов приемлемо как в бумажном, так и в электронном виде

При ручном оформлении документы должны быть удостоверены оригинальными подписями.

Документы в электронном виде оформляются при помощи компьютера (другой техники) с обеспечением их защиты от несанкционированного доступа и подписываются электронными подписями.

Важно! К кассовой дисциплине не относятся книги учета доходов и расходов, БСО, а также отчет и журнал кассира-операциониста.

Ведение кассовой книги в обособленном подразделении

Обязанность по ведению кассовой книги возложена на все обособленные подразделения организации, в которых совершаются кассовые операции. Такие разъяснения даны департаментом наличного денежного обращения Банка России в письме от 4 мая 2012 г. № 29-1-1-6/3255. Аналогичной позиции придерживается и ФНС России в письме от 17 мая 2013 г. № АС-4-2/8827.

Что такое лимит остатка по кассе

Лимит кассы или переходящий остаток – это предельно возможная сумма наличности, которую допускается оставлять в кассе на конец смены. Все, превышающие его суммы, должны быть сданы в банк. Правда допустимы небольшие отклонения в дни, когда предполагается выдача большого количества наличности (дни зарплаты) или в праздники.

К установлению лимита кассы следует подходить крайне ответственно, так как если лимит не будет установлен на конец рабочей смены, в кассе не должно быть ни рубля. Иначе будет нарушение, за которое предусмотрена административная ответственность и штраф.

Приказ для установления лимита по кассе.

Лимит необходимо рассчитать и закрепить во внутреннем приказе, которым может быть установлен лимит как на конкретный промежуток времени, так и на неограниченный срок, т.е. до издания нового приказа.

Упрощенный порядок.

Для малых предприятий (менее 100 сотрудников и выручка за предыдущий год менее 800 миллионов рублей) и индивидуальных предпринимателей, с 1 июня 2014 года установление лимита остатка кассы не является обязательным. Однако для его отмены необходимо оформление соответствующего приказа, основанного на Указании Банка России от 11 марта 2014 г. № 3210-У, где непременно должна содержаться следующая формулировка: «Хранить наличные денежные средства в кассе без установления лимита остатка в кассе».

Как по правилам кассовой дисциплины происходит выдача денег подотчетным лицам

Подотчетные деньги – это наличность, выдаваемая работнику для оплаты хозяйственных расходов, командировочных и иных нужд предприятия.

Для выдачи таких денег обязательно заявление от сотрудника, получаемого деньги, в котором необходимо указать полную сумму, период и цель их получения. На заявлении должна быть подпись руководителя.

В случае оплаты хозяйственных или иных расходов предприятия собственными средствами сотрудника, они подлежат возмещению также на основании заявления, в котором обязательно должно быть указано, что «у сотрудника отсутствует задолженность по ранее выданным авансам». Это является требованием законодательства, согласно которому сотрудник перед получением отчетных денег должен полностью отчитаться по полученным ранее авансам.

На предоставление отчета по истраченным денежным средствам сотруднику дается 3 рабочих дня с момента истечения срока, на который денежные средства были выданы, либо со дня выхода на работу. Расходы подтверждаются соответствующими чеками, которые прикладываются к авансовому отчету. Это необходимо для принятия их к зачету как расходов и правильному исчислению налогооблагаемой базы. Кроме того, на денежные средства, потраченные без подтверждающих документов, необходимо уплатить страховые взносы и удержать НДФЛ.

Ограничение в выдаче денег по правилам

Также следует уделять пристальное внимание проведению наличных расчетов между субъектами хозяйствования. Это не относится на расчеты с физическими лицами. Юридические лица и ИП могут осуществлять между собой расчеты наличными, но не более 100 тысяч рублей в пределах одного договора.

Это ограничение не применяется также при выдаче из кассы заработной платы работникам, подотчетных денежных средств работнику – физическому лицу, если эти деньги не планируется использовать на оплату товаров и услуг от имени организации на основании доверенности.

Кому и когда можно брать деньги из кассы на личные нужны

Любые доходы организации принадлежат непосредственно организации. Поэтому оплата личных нужд учредителей, даже если он всего один, из кассы предприятия производиться не может.

Это не распространяется на ИП, которые могут использовать деньги как из кассы, так и с расчетного счета в любых количествах при условии отсутствия задолженностей по уплате страховых и налоговых взносов.

В случае отсутствия у индивидуального предпринимателя приказа об отмене ведения кассовых документов, для получения наличности из кассы, должен быть обязательно оформлен расходный ордер, содержащий следующую формулировку: «Выдача денежных средств предпринимателю на собственные нужды» или «Передача предпринимателю доходов от текущей деятельности».

На что обращают внимание при проверке налоговые органы

Ранее уполномоченными на проверку соблюдения правил кассовой дисциплины были банки. Однако с 2012 года эта компетенция передана представителям ФНС, которые при выездной проверке могут проконтролировать:

- правильность ведения учета наличности в кассе;

- информацию, зафиксированную на фискальной памяти ККМ, путем распечатки отчетов;

- любые документы, относящиеся к оформлению кассовых операций (приходные и расходные ордера, отчеты кассового аппарата, кассовую книгу);

- своевременность выдачи кассовых чеков покупателям.

Штрафы за нарушение кассовой дисциплины

Кассовая дисциплина обязывает субъекты хозяйствования соблюдать правила и предусматривает серьезную ответственность за их нарушение. Свод возможных нарушений кассовой дисциплины содержится в ст. 14.5 и 15.1 Кодекса РФ об административных правонарушениях.

Не применение ККТ

Согласно статьи 14.5 КоАП это является нарушением и предусматривает ответственность в виде штрафа:

- на должностных лиц — от 3 000 до 4 000 рублей;

- на юридических лиц — от 30 000 до 40 000 рублей.

Как показывает практика, штраф за такие нарушения налагается на всю организацию, хотя виноватым действительно может быть только один работник.

Конечно, компании заинтересованы, чтобы оштрафовали только работника, так как сумма штрафа (согласно ст. 14.5 Кодекса РФ об административных правонарушениях) значительно ниже. Однако следует учитывать, что, добиваясь возложения штрафа на должностное лицо, можно получить в итоге два. Так как законодательство допускает наложение штрафа и на лицо, допустившее нарушение, и на организацию, в которой оно совершено.

Превышение кассового лимита

На основании статьи 15.1 Кодекса РФ об административных правонарушениях, за нарушение лимитов кассы можно получить штраф от 40 000 до 50 000 рублей. Кассовая дисциплина с 2016 года обязывает эти лимиты строго соблюдать.

Если в компании выручка составила менее 800 миллионов рублей, а численность сотрудников меньше 100 человек, компания с середины 2015 года может отменить лимит остатка кассы сразу, причислив себя к малым предприятиям.

Неоприходование наличной выручки

Неоприходованные надлежащим образом денежные средства в кассе согласно ст. 15.1 Кодекса РФ об административных правонарушениях, являются основанием для приличных по размеру штрафов (до 50 000 руб.).

Превышение лимита расчетов наличными

С учетом лимита в 100 000 рублей возникают вопросы по исчислению этих сумм, к примеру, если договор не оформлен на бумажном носителе или если оформляются однотипные договоры на разные суммы, которые менее установленного лимита

За несоблюдение процедуры обращения с наличными средствами предусмотрены штрафы, согласно ст. 15.1 КоАП РФ:

- от 40 до 50 тыс. руб. для юр. лиц (организаций);

- от 4 до 5 тыс. руб. для должностных лиц и ИП.

Дела, которые связаны с несоблюдением Указания ЦБ РФ, входят в компетенцию налоговых органов (ст. 23.5 КоАП РФ).

Зарегистрировано в Минюсте России 23 мая 2014 г. N 32404

1. Настоящее Указание на основании Федерального закона от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2003, N 2, ст. 157; N 52, ст. 5032; 2004, N 27, ст. 2711; N 31, ст. 3233; 2005, N 25, ст. 2426; N 30, ст. 3101; 2006, N 19, ст. 2061; N 25, ст. 2648; 2007, N 1, ст. 9, ст. 10; N 10, ст. 1151; N 18, ст. 2117; 2008, N 42, ст. 4696, ст. 4699; N 44, ст. 4982; N 52, ст. 6229, ст. 6231; 2009, N 1, ст. 25; N 29, ст. 3629; N 48, ст. 5731; 2010, N 45, ст. 5756; 2011, N 7, ст. 907; N 27, ст. 3873; N 43, ст. 5973; N 48, ст. 6728; 2012, N 50, ст. 6954; N 53, ст. 7591, ст. 7607; 2013, N 11, ст. 1076; N 14, ст. 1649; N 19, ст. 2329; N 27, ст. 3438, ст. 3476, ст. 3477; N 30, ст. 4084; N 49, ст. 6336; N 52, ст. 6975) определяет порядок ведения кассовых операций с банкнотами и монетой Банка России (далее — наличные деньги) на территории Российской Федерации юридическими лицами (за исключением Центрального банка Российской Федерации, кредитных организаций (далее — банк), а также упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства.

В целях настоящего Указания под субъектами малого предпринимательства понимаются юридические лица, отнесенные в соответствии с условиями, установленными Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (Собрание законодательства Российской Федерации, 2007, N 31, ст. 4006; N 43, ст. 5084; 2008, N 30, ст. 3615, ст. 3616; 2009, N 31, ст. 3923; N 52, ст. 6441; 2010, N 28, ст. 3553; 2011, N 27, ст. 3880; N 50, ст. 7343; 2013, N 27, ст. 3436, ст. 3477; N 30, ст. 4071; N 52, ст. 6961), к малым предприятиям, в том числе к микропредприятиям.

Получатели бюджетных средств при ведении кассовых операций руководствуются настоящим Указанием, если иное не определено нормативным правовым актом, регулирующим порядок ведения кассовых операций получателями бюджетных средств.

2. Для ведения операций по приему наличных денег, включающих их пересчет, выдаче наличных денег, размену банкнот, монеты Банка России одного номинала на банкноты, монету Банка России другого номинала (далее — кассовые операции) юридическое лицо распорядительным документом устанавливает максимально допустимую сумму наличных денег, которая может храниться в месте для проведения кассовых операций, определенном руководителем юридического лица (далее — касса), после выведения в кассовой книге 0310004 суммы остатка наличных денег на конец рабочего дня (далее — лимит остатка наличных денег).

(в ред. Указания Банка России от 09.01.2024 N 6658-У)

(см. текст в предыдущей редакции)

Юридическое лицо самостоятельно определяет лимит остатка наличных денег в соответствии с приложением к настоящему Указанию, исходя из характера его деятельности с учетом объемов поступлений или объемов выдач наличных денег.

Платежный агент, осуществляющий деятельность в соответствии с Федеральным законом от 3 июня 2009 года N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» (Собрание законодательства Российской Федерации, 2009, N 23, ст. 2758; N 48, ст. 5739; 2010, N 19, ст. 2291; 2011, N 27, ст. 3873) (далее — платежный агент), банковский платежный агент (субагент), осуществляющий деятельность в соответствии с Федеральным законом от 27 июня 2011 года N 161-ФЗ «О национальной платежной системе» (Собрание законодательства Российской Федерации, 2011, N 27, ст. 3872; 2012, N 53, ст. 7592; 2013, N 27, ст. 3477; N 30, ст. 4084) (далее — банковский платежный агент (субагент), при определении лимита остатка наличных денег не учитывают наличные деньги, принятые при осуществлении деятельности платежного агента, банковского платежного агента (субагента).

Подразделению юридического лица, по месту нахождения которого оборудуется обособленное рабочее место (рабочие места) (далее — обособленное подразделение), сдающему наличные деньги на банковский счет, открытый юридическому лицу в банке, лимит остатка наличных денег устанавливается в порядке, предусмотренном настоящим Указанием для юридического лица.

Юридическое лицо, в состав которого входят обособленные подразделения, сдающие наличные деньги в кассу юридического лица, определяет лимит остатка наличных денег с учетом лимитов остатка наличных денег, установленных этим обособленным подразделениям.

Экземпляр распорядительного документа об установлении обособленному подразделению лимита остатка наличных денег направляется юридическим лицом обособленному подразделению в порядке, установленном юридическим лицом.

Юридическое лицо хранит на банковских счетах в банках денежные средства сверх установленного в соответствии с абзацами вторым — пятым настоящего пункта лимита остатка наличных денег, являющиеся свободными денежными средствами.

Накопление юридическим лицом наличных денег в кассе сверх установленного лимита остатка наличных денег допускается в дни выплат заработной платы, стипендий, выплат, включенных в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, в фонд заработной платы и выплаты социального характера (далее — другие выплаты), включая день получения наличных денег с банковского счета на указанные выплаты, а также в выходные, нерабочие праздничные дни в случае ведения юридическим лицом в эти дни кассовых операций.

В других случаях накопление юридическим лицом наличных денег в кассе сверх установленного лимита остатка наличных денег не допускается.

Индивидуальные предприниматели, субъекты малого предпринимательства лимит остатка наличных денег могут не устанавливать.

3. Уполномоченный представитель юридического лица сдает наличные деньги в банк или в организацию, входящую в систему Банка России, осуществляющую перевозку наличных денег, инкассацию наличных денег, операции по приему, пересчету, сортировке, формированию и упаковке наличных денег клиентов банка (далее — организация, входящая в систему Банка России), для зачисления их сумм на банковский счет юридического лица.

Уполномоченный представитель обособленного подразделения может в порядке, установленном юридическим лицом, сдавать наличные деньги в кассу юридического лица или в банк, или в организацию, входящую в систему Банка России, для зачисления их сумм на банковский счет юридического лица.

4. Кассовые операции ведутся в кассе кассовым или иным работником, определенным руководителем юридического лица, индивидуальным предпринимателем или иным уполномоченным лицом (далее — руководитель) из числа своих работников (далее — кассир), с установлением ему соответствующих должностных прав и обязанностей, с которыми кассир должен ознакомиться под роспись. Кассовые операции с физическими лицами, являющимися инвалидами по зрению, с использованием факсимильного воспроизведения их собственноручной подписи, проставляемого с помощью средства механического копирования, осуществляются с учетом требований статьи 14.1 Федерального закона от 24 ноября 1995 года N 181-ФЗ «О социальной защите инвалидов в Российской Федерации» (Собрание законодательства Российской Федерации, 1995, N 48, ст. 4563; 2020, N 17, ст. 2725) кассиром в присутствии работника, определенного в распорядительном документе юридического лица, индивидуального предпринимателя и не осуществляющего эту кассовую операцию. В этом случае указанный работник до проведения кассовой операции устно доводит до сведения физического лица, являющегося инвалидом по зрению, информацию о характере осуществляемой кассовой операции и сумме операции (сумме наличных денег).

(в ред. Указаний Банка России от 03.02.2015 N 3558-У, от 05.10.2020 N 5587-У)

(см. текст в предыдущей редакции)

При наличии у юридического лица, индивидуального предпринимателя нескольких кассиров один из них выполняет функции старшего кассира (далее — старший кассир).

Кассовые операции могут проводиться руководителем.

Юридическое лицо, индивидуальный предприниматель могут вести кассовые операции с применением автоматических устройств, функционирующих в автоматическом режиме без участия работника юридического лица, индивидуального предпринимателя (далее — автоматическое устройство).

(в ред. Указания Банка России от 05.10.2020 N 5587-У)

(см. текст в предыдущей редакции)

Автоматические устройства, конструкция которых предусматривает прием и (или) выдачу банкнот Банка России, должны иметь функцию распознавания на всей площади банкноты не менее четырех машиночитаемых защитных признаков банкнот Банка России, указанных в абзацах четырнадцатом — девятнадцатом пункта 1.1 Положения Банка России от 29 января 2018 года N 630-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации», зарегистрированного Министерством юстиции Российской Федерации 18 июня 2018 года N 51359, 10 июня 2020 года N 58625 (далее — Положение Банка России N 630-П).

(в ред. Указания Банка России от 05.10.2020 N 5587-У)

(см. текст в предыдущей редакции)

4.1. Кассовые операции, за исключением размена банкнот, монеты Банка России одного номинала на банкноты, монету Банка России другого номинала, оформляются приходными кассовыми ордерами 0310001, расходными кассовыми ордерами 0310002 (далее — кассовые документы). Размен банкнот, монеты Банка России одного номинала на банкноты, монету Банка России другого номинала осуществляется на основании оформленной кассиром квитанции о размене наличных денег, в которой проставляются наименование юридического лица, индивидуального предпринимателя, дата совершения операции, сумма наличных денег цифрами и прописью, подпись кассира.

(в ред. Указания Банка России от 09.01.2024 N 6658-У)

(см. текст в предыдущей редакции)

Кассовые документы могут оформляться по окончании проведения кассовых операций на основании фискальных документов, предусмотренных абзацем тридцать шестым статьи 1.1 Федерального закона от 22 мая 2003 года N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (Собрание законодательства Российской Федерации, 2003, N 21, ст. 1957; «Официальный интернет-портал правовой информации» (www.pravo.gov.ru), 1 октября 2020 года).

(в ред. Указания Банка России от 05.10.2020 N 5587-У)

(см. текст в предыдущей редакции)

Платежный агент, банковский платежный агент (субагент) на наличные деньги, принятые при осуществлении деятельности платежного агента, банковского платежного агента (субагента), оформляет отдельный приходный кассовый ордер 0310001.

Индивидуальными предпринимателями, ведущими в соответствии с законодательством Российской Федерации о налогах и сборах учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, кассовые документы могут не оформляться.

(пп. 4.1 в ред. Указания Банка России от 19.06.2017 N 4416-У)

(см. текст в предыдущей редакции)

4.2. Кассовые документы оформляются:

главным бухгалтером;

бухгалтером или иным должностным лицом (в том числе кассиром), определенным в распорядительном документе, или должностным лицом юридического лица, физическим лицом, с которыми заключены договоры об оказании услуг по ведению бухгалтерского учета (далее — бухгалтер);

руководителем (при отсутствии главного бухгалтера и бухгалтера).

4.3. Кассовые документы подписываются главным бухгалтером или бухгалтером (при их отсутствии — руководителем), а также кассиром.

В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем.

4.4. Кассир снабжается печатью (штампом), содержащей (содержащим) реквизиты, подтверждающие проведение кассовой операции (далее — печать (штамп), а также образцами подписей лиц, уполномоченных подписывать кассовые документы, при оформлении кассовых документов на бумажном носителе.

(в ред. Указания Банка России от 19.06.2017 N 4416-У)

(см. текст в предыдущей редакции)

В случае ведения кассовых операций и оформления кассовых документов руководителем образцы подписей лиц, уполномоченных подписывать кассовые документы, не оформляются.

4.5. При наличии старшего кассира операции по передаче наличных денег между старшим кассиром и кассирами в течение рабочего дня отражаются старшим кассиром в книге учета принятых и выданных кассиром денежных средств 0310005 с указанием сумм передаваемых наличных денег. Записи в книгу учета принятых и выданных кассиром денежных средств 0310005 осуществляются в момент передачи наличных денег и подтверждаются подписями старшего кассира, кассира.

4.6. Поступающие в кассу наличные деньги, за исключением наличных денег, принятых при осуществлении деятельности платежного агента, банковского платежного агента (субагента), и выдаваемые из кассы наличные деньги юридическое лицо учитывает в кассовой книге 0310004.

Платежный агент, банковский платежный агент (субагент) для учета наличных денег, принятых при осуществлении деятельности платежного агента, банковского платежного агента (субагента), ведет отдельную кассовую книгу 0310004.

Записи в кассовой книге 0310004 осуществляются по каждому приходному кассовому ордеру 0310001, расходному кассовому ордеру 0310002, оформленному соответственно на полученные, выданные наличные деньги (полное оприходование в кассу наличных денег).

(в ред. Указания Банка России от 19.06.2017 N 4416-У)

(см. текст в предыдущей редакции)

В конце рабочего дня кассир сверяет фактическую сумму наличных денег в кассе с данными кассовых документов, суммой остатка наличных денег, отраженного в кассовой книге 0310004, и заверяет записи в кассовой книге 0310004 подписью.

(в ред. Указания Банка России от 19.06.2017 N 4416-У)

(см. текст в предыдущей редакции)

Записи в кассовой книге 0310004 сверяются с данными кассовых документов главным бухгалтером или бухгалтером (при их отсутствии — руководителем) и подписываются лицом, проводившим указанную сверку.

Если в течение рабочего дня кассовые операции не проводились, записи в кассовую книгу 0310004 не осуществляются.

Обособленные подразделения передают юридическому лицу копию листа кассовой книги 0310004 в порядке, установленном юридическим лицом с учетом срока составления юридическим лицом бухгалтерской (финансовой) отчетности. В случае если обособленное подразделение юридического лица не осуществляет хранение наличных денег и по окончании проведения кассовых операций сдает наличные деньги в кассу юридического лица, кассовую книгу 0310004 такому обособленному подразделению юридического лица допускается не вести.

(в ред. Указания Банка России от 05.10.2020 N 5587-У)

(см. текст в предыдущей редакции)

Контроль за ведением кассовой книги 0310004 осуществляет главный бухгалтер (при его отсутствии — руководитель).

Если индивидуальные предприниматели в соответствии с законодательством Российской Федерации о налогах и сборах ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, кассовая книга 0310004 ими может не вестись.

4.7. Документы, предусмотренные настоящим Указанием, могут оформляться на бумажном носителе или в электронном виде.

Документы на бумажном носителе оформляются от руки или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение (далее — технические средства), и подписываются собственноручными подписями. В документы, оформленные на бумажном носителе, за исключением кассовых документов, допускается внесение исправлений, содержащих дату исправления, фамилии и инициалы, а также подписи лиц, оформивших документы, в которые внесены исправления.

Документы в электронном виде оформляются с применением технических средств с учетом обеспечения их защиты от несанкционированного доступа, искажений и потерь информации. Документы, оформленные в электронном виде, подписываются электронными подписями в соответствии с требованиями Федерального закона от 6 апреля 2011 года N 63-ФЗ «Об электронной подписи» (Собрание законодательства Российской Федерации, 2011, N 15, ст. 2036; N 27, ст. 3880; 2012, N 29, ст. 3988; 2013, N 14, ст. 1668; N 27, ст. 3463, ст. 3477; 2014, N 11, ст. 1098; N 26, ст. 3390; 2016, N 1, ст. 65; N 26, ст. 3889) (далее — электронная подпись). В документы, оформленные в электронном виде, внесение исправлений после подписания указанных документов не допускается.

(в ред. Указания Банка России от 19.06.2017 N 4416-У)

(см. текст в предыдущей редакции)

Хранение документов, оформленных на бумажном носителе или в электронном виде, организуется руководителем.

5. Прием наличных денег юридическим лицом, индивидуальным предпринимателем, в том числе от лица, с которым заключен трудовой договор или договор гражданско-правового характера (далее — работник), проводится по приходным кассовым ордерам 0310001.

5.1. При получении приходного кассового ордера 0310001 кассир проверяет наличие подписи главного бухгалтера или бухгалтера (при их отсутствии — наличие подписи руководителя) и при оформлении приходного кассового ордера 0310001 на бумажном носителе — ее соответствие образцу, за исключением случая, предусмотренного в абзаце втором подпункта 4.4 пункта 4 настоящего Указания, проверяет соответствие суммы наличных денег, проставленной цифрами, сумме наличных денег, проставленной прописью, наличие подтверждающих документов, перечисленных в приходном кассовом ордере 0310001.

(в ред. Указания Банка России от 19.06.2017 N 4416-У)

(см. текст в предыдущей редакции)

Кассир принимает наличные деньги полистным, поштучным пересчетом. При приеме наличных денег кассир должен осуществлять контроль их платежеспособности в соответствии с Указанием Банка России от 26 декабря 2006 года N 1778-У «О признаках платежеспособности и правилах обмена банкнот и монеты Банка России», зарегистрированным Министерством юстиции Российской Федерации 16 января 2007 года N 8748, 15 июля 2009 года N 14343, 3 сентября 2014 года N 33956 (далее — Указание Банка России N 1778-У). Платежеспособные банкноты и монета Банка России, указанные в пункте 1 Указания Банка России N 1778-У, обязательны к приему юридическим лицом, платежным агентом, банковским платежным агентом (субагентом). Прием наличных денег, полученных в кредитной организации, допускается осуществлять в упаковке кредитной организации полными и неполными пачками банкнот по надписям на верхних накладках пачек банкнот с проверкой количества корешков, целости упаковки, наличия реквизитов на верхних накладках пачек банкнот, пломбах, оттисках клише; мешками с монетой по надписям на ярлыках к мешкам с монетой с проверкой целости упаковки, наличия реквизитов на пломбах, оттисках клише и ярлыках к мешкам с монетой.

(в ред. Указаний Банка России от 05.10.2020 N 5587-У, от 09.01.2024 N 6658-У)

(см. текст в предыдущей редакции)

Наличные деньги принимаются кассиром таким образом, чтобы вноситель наличных денег мог наблюдать за действиями кассира.

После приема наличных денег кассир сверяет сумму, указанную в приходном кассовом ордере 0310001, с суммой фактически принятых наличных денег.

При соответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере 0310001, кассир подписывает приходный кассовый ордер 0310001, проставляет на квитанции к приходному кассовому ордеру 0310001, выдаваемой вносителю наличных денег, оттиск печати (штампа) и выдает ему указанную квитанцию к приходному кассовому ордеру 0310001. При оформлении приходного кассового ордера 0310001 в электронном виде квитанция к приходному кассовому ордеру 0310001 может направляться вносителю наличных денег по его просьбе на предоставленный им адрес электронной почты.

(в ред. Указания Банка России от 19.06.2017 N 4416-У)

(см. текст в предыдущей редакции)

При несоответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере 0310001, кассир предлагает вносителю наличных денег довнести недостающую сумму наличных денег или возвращает излишне вносимую сумму наличных денег. Если вноситель наличных денег отказался довнести недостающую сумму наличных денег, кассир возвращает ему вносимую сумму наличных денег. Приходный кассовый ордер 0310001 кассир перечеркивает (в случае оформления приходного кассового ордера 0310001 в электронном виде — проставляет отметку о необходимости переоформления приходного кассового ордера 0310001) и передает (направляет) главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю) для переоформления приходного кассового ордера 0310001 на фактически вносимую сумму наличных денег.

(в ред. Указания Банка России от 19.06.2017 N 4416-У)

(см. текст в предыдущей редакции)

5.2. Утратил силу. — Указание Банка России от 19.06.2017 N 4416-У.

(см. текст в предыдущей редакции)

5.3. Прием в кассу юридического лица наличных денег, сдаваемых обособленным подразделением, а также изъятых из автоматического устройства, осуществляется по приходному кассовому ордеру 0310001.

(пп. 5.3 в ред. Указания Банка России от 05.10.2020 N 5587-У)

(см. текст в предыдущей редакции)

6. Выдача наличных денег проводится по расходным кассовым ордерам 0310002.

Выдача наличных денег для выплат заработной платы, стипендий и других выплат работникам проводится по расходным кассовым ордерам 0310002, расчетно-платежным ведомостям 0301009, платежным ведомостям 0301011.

6.1. При получении расходного кассового ордера 0310002 (расчетно-платежной ведомости 0301009, платежной ведомости 0301011) кассир проверяет наличие подписи главного бухгалтера или бухгалтера (при их отсутствии — наличие подписи руководителя) и при оформлении указанных документов на бумажном носителе — ее соответствие образцу, за исключением случая, предусмотренного в абзаце втором подпункта 4.4 пункта 4 настоящего Указания, соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью. При выдаче наличных денег по расходному кассовому ордеру 0310002 кассир проверяет также наличие подтверждающих документов, перечисленных в расходном кассовом ордере 0310002.

(в ред. Указания Банка России от 19.06.2017 N 4416-У)

(см. текст в предыдущей редакции)

Кассир должен удостовериться в том, что выдача наличных денег осуществляется лицу, указанному в расходном кассовом ордере 0310002 (расчетно-платежной ведомости 0301009, платежной ведомости 0301011).

(в ред. Указания Банка России от 05.10.2020 N 5587-У)

(см. текст в предыдущей редакции)

Абзацы третий — четвертый утратили силу. — Указание Банка России от 05.10.2020 N 5587-У.

(см. текст в предыдущей редакции)

6.2. При выдаче наличных денег по расходному кассовому ордеру 0310002 кассир подготавливает сумму наличных денег, подлежащую выдаче, и передает расходный кассовый ордер 0310002 получателю наличных денег для проставления подписи. В случае оформления расходного кассового ордера 0310002 в электронном виде получателем наличных денег может проставляться электронная подпись.

(в ред. Указания Банка России от 19.06.2017 N 4416-У)

(см. текст в предыдущей редакции)

Кассир пересчитывает подготовленную к выдаче сумму наличных денег таким образом, чтобы получатель наличных денег мог наблюдать за его действиями, и выдает получателю наличные деньги полистным, поштучным пересчетом в сумме, указанной в расходном кассовом ордере 0310002. Выдача кассиром банкнот Банка России, имеющих одно и более из повреждений, указанных в абзацах шестом — пятнадцатом пункта 2.9 Положения Банка России N 630-П, не допускается. Банкноты Банка России, имеющие одно и более из указанных повреждений, сдаются в банк или в организацию, входящую в систему Банка России.

(в ред. Указания Банка России от 05.10.2020 N 5587-У)

(см. текст в предыдущей редакции)

Кассир не принимает от получателя наличных денег претензии по сумме наличных денег, если получатель наличных денег не сверил в расходном кассовом ордере 0310002 соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью, и не пересчитал под наблюдением кассира полистно, поштучно полученные им наличные деньги.

После выдачи наличных денег по расходному кассовому ордеру 0310002 кассир подписывает его.