Кликните на текст документа,

чтобы развернуть его целиком.

УТВЕРЖДАЮ

(наименование должности)

(подпись) (Ф.И.О.)

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ

Старшего кассира

1. Общие положения

1.1. Старший кассир (далее — Работник) относится к категории специалистов.

1.2. На должность старшего кассира » » (далее — Организация) принимается лицо, имеющее высшее профессиональное образование без предъявления требований к стажу работы или среднее профессиональное образование и стаж работы по специальности не менее 2 лет.

1.3. Работник должен знать:

- постановления, распоряжения, приказы, другие руководящие и нормативные документы вышестоящих и других органов, касающиеся ведения кассовых операций;

- порядок ведения кассовой книги, составления кассовой отчетности;

- формы кассовых и банковских документов;

- правила приема, выдачи, учета и хранения денежных сумм и ценных бумаг;

- порядок регистрации приходных и расходных документов;

- основные правила и методы ведения бухгалтерского учета;

- правила эксплуатации контрольно-кассовой техники;

- особенности технического обслуживания контрольно-кассовой техники;

- признаки платежеспособности государственных денежных знаков, порядок получения, хранения и выдачи денежных средств, отличительные признаки платежных средств безналичного расчета;

- правила хранения документов строгой отчетности и порядок составления отчетности по ним;

- Закон Российской Федерации от 07.02.1992 N 2300-1 «О защите прав потребителей»;

- основы управления и конфликтологии;

- основы трудового законодательства Российской Федерации;

- Правила внутреннего трудового распорядка;

- правила охраны труда и пожарной безопасности;

1.4. Работник в своей деятельности руководствуется:

- Уставом (Положением) Организации;

- настоящей должностной инструкцией;

- (иные акты и документы, непосредственно связанные с трудовой функцией старшего кассира).

1.5. Старший кассир подчиняется непосредственно .

1.6. В период отсутствия Работника (отпуска, болезни, пр.) его обязанности исполняет работник, назначенный в установленном порядке, который приобретает соответствующие права и несет ответственность за неисполнение или ненадлежащее исполнение обязанностей, возложенных на него в связи с замещением.

2. Функции Работника

2.1. Составление кассовой отчетности.

2.2. Обеспечение сохранности денежных средств и ценных бумаг.

3. Должностные обязанности Работника

3.1. Работник обязан добросовестно исполнять следующие должностные обязанности:

3.1.1. Осуществляет операции по приему, учету, выдаче и хранению денежных средств и ценных бумаг с обязательным соблюдением правил, обеспечивающих их сохранность.

3.1.2. Осуществляет контроль за составлением кассовой отчетности.

3.1.3. Проверяет платежеспособность государственных денежных знаков.

3.1.4. Соблюдает правила эксплуатации контрольно-кассовой техники и выполняет расчетные операции.

3.1.5. Осуществляет контроль сохранности товарно-материальных ценностей.

3.1.6. Производит расчет по возвратам.

3.1.7. Ведет на основе приходных и расходных документов кассовую книгу, сверяет фактическое наличие денежных сумм и ценных бумаг с книжным остатком, составляет кассовую отчетность.

3.1.8. Обеспечивает сохранность бланков строгой отчетности.

3.1.9. Обеспечивает бесперебойную работу касс.

3.1.10. Принимает меры по предотвращению и ликвидации конфликтных ситуаций.

3.1.11. Контролирует соблюдение работниками правил охраны труда, техники безопасности, противопожарной защиты, производственной и трудовой дисциплины, Правил внутреннего трудового распорядка.

4. Права Работника

4.1. Работник имеет право:

4.1.1. На участие в обсуждении проектов решений руководства Организации.

4.1.2. По согласованию с непосредственным руководителем привлечение к решению поставленных перед ним задач других работников.

4.1.3. Запрос и получение от работников других структурных подразделений необходимой информации, документов.

4.1.4. Участие в обсуждении вопросов, касающихся исполняемых должностных обязанностей.

4.1.5. Требование от руководства организации оказания содействия в исполнении должностных обязанностей.

5. Ответственность Работника

5.1. Работника привлекается к ответственности:

- за ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, — в порядке, установленном действующим трудовым законодательством Российской Федерации;

- правонарушения и преступления, совершенные в процессе своей деятельности, — в порядке, установленном действующим административным, уголовным и гражданским законодательством Российской Федерации;

- причинение материального ущерба — в порядке, установленном действующим трудовым законодательством Российской Федерации.

6. Заключительные положения

6.1. Ознакомление Работника с настоящей должностной инструкцией осуществляется при приеме на работу (до подписания трудового договора).

Факт ознакомления Работника с настоящей должностной инструкцией подтверждается (подписью в листе ознакомления, являющемся неотъемлемой частью настоящей инструкции (в журнале ознакомления с инструкциями); в экземпляре инструкции, хранящемся у работодателя; иным способом).

Работа с наличкой – это не только применение ККТ. Еще это два специальных лимита, особый документооборот и расходование наличной выручки лишь на определенные цели. В статье разбираемся с порядком организации кассовых операций в компаниях и у ИП.

Правила кассовых операций: четыре главных требования

Про порядок ведения кассовых операций написано в двух нормативных документах. Это указания Банка России:

- от 09.12.2019 г. № 5348-У «О правилах наличных расчетов»;

- от 11.03.2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее – Указания № 3210-У).

Если обобщить основное из них, то получатся четыре правила:

- Расчеты наличкой между организациями и ИП ограничены лимитом в 100 тыс. руб. по одному договору.

- Наличная выручка расходуется только на определенные цели

- Прием и выдача наличных денег оформляются кассовыми ордерами и фиксируются в кассовой книге.

- Остаток денег в кассе не должен быть больше лимита, рассчитанного предприятием и зависящего от объемов наличной выручки или наличных трат.

Когда эти требования не соблюдаются, наступает административная ответственность. Если в течение двух месяцев со дня нарушения, организацию или ИП поймают на несоблюдении кассовых правил, то оштрафуют на:

- 4–5 тыс. руб. – для должностных лиц и ИП;

- 40–50 тыс. руб. – для организаций.

В некоторых случаях штрафы заменяются предупреждением. Так будет для некоммерческих организаций или субъектов малого и среднего предпринимательства, если они впервые нарушили требования для кассовых операций. При этом должны соблюдаться три условия:

- нет материального ущерба;

- нет угрозы возникновения природных или техногенных чрезвычайных ситуаций;

- нет вреда или угрозы жизни и здоровью людей, животным и растительности, окружающей среде, памятникам истории и культуры, безопасности России.

Чтобы работать с кассой правильно и избежать штрафов, давайте подробнее остановимся на каждом из четырех правил.

Также предлагаем познакомиться с нашими публикациями про кассовую технику:

- Применение ККТ: кто обязан использовать контрольно-кассовую технику и что будет, если этого не делать;

- Регистрация и перерегистрация ККТ: пошаговая инструкция.

Правило 1. Лимит расчетов наличными

Лимит расчетов наличными по одному договору составляет 100 тыс. руб. Он применяется к операциям между:

- организациями;

- организациями и ИП;

- ИП.

Заметьте: ИП должны рассчитываться по своим предпринимательским операциям, а не по бытовым и прочим житейским моментам. К примеру, если ИП покупает у застройщика квартиру себе в собственность, то 100-тысячный лимит не действует. А если это покупка той же квартиры, но под офис, то платить наличкой больше сотни тысяч рублей уже нельзя. Все, что свыше этой суммы, проводится по безналу.

Лимит касается вообще всех платежей по одному договору, в том числе тех, которые проводятся после окончания срока его действия. Например, последний арендный платеж по уже завершенному договору аренды тоже включается в предельную сумму. Кроме того, расчеты через представителя компании – подотчетное лицо – тоже ограничиваются этим лимитом.

Составление кучи дополнительных соглашений к одному договору или нескольких однотипных договоров с одним и тем же партнером и предметом сделки – это не выход. Преодолеть 100-тысячный предел таким способом не выйдет. Налоговики расценят это, как поиск неоправданных лазеек и все равно накажут.

Правило 2. Цели расходования наличной выручки

Если наличка поступила в кассу с расчетного счета, тогда компания или ИП вправе тратить ее так, как посчитают нужным. Если же деньги пришли в кассу как выручка от покупателей, тогда израсходовать их можно только на определенные цели. Вот на такие:

- зарплата и социальные выплаты работникам. Полный перечень таких выплат есть в п. 83–86, 88 приказа Росстата от 24.11.2021 г. № 832;

- оплата работ, услуг, товаров за исключением ценных бумаг;

- выдача подотчетных сумм сотрудникам;

- возврат покупателям за оплаченные наличкой, но возвращенные товары или невыполненные работы и неоказанные услуги;

- личные нужды ИП, не связанные с его предпринимательской деятельностью;

- страховые возмещения по договорам страхования в пользу физических лиц, которые ранее платили взносы наличными;

- выдача денег при осуществлении банковским платежным агентом (субагентом) операций на основе ст. 14 Федерального закона «О национальной платежной системе».

Для микрофинансовых организаций, ломбардов и кредитных потребительских кооперативов, в том числе сельскохозяйственных, есть свои особенности. Кроме наличной выручки, они вправе тратить другую наличку, которую получили в кассу как:

- заем;

- возврат основной суммы долга, процентов, штрафов, пени по выданным займам;

- паевые взносы.

А еще для таких организаций расширен перечень трат. Обобщили их в таблице.

Таблица 1. На что еще некоторые компании могут тратить наличку из кассы

|

Вопросы |

Виды компаний |

|

|

Ломбарды и микрофинансовые организации |

Кредитные потребительские кооперативы, в том числе сельскохозяйственные |

|

|

Куда еще могут тратить наличку из кассы |

· Выдача займов; · возврат привлеченных займов; · уплата процентов, штрафов и пени по привлеченным займам |

· Выдача займов; · возврат привлеченных займов; · возврат средств по договорам передачи личных сбережений; · плата за использование денег по договорам передачи личных сбережений; · уплата процентов, штрафов и пени по привлеченным займам, по договорам передачи личных сбережений; · выплата паенакоплений (паев) |

|

Каковы дополнительные условия таких трат |

Наличные траты не должны превышать: · 50 тыс. руб. по одному договору займа; · 1 млн руб. в течение одного дня в расчете на ломбард, микрофинансовую организацию или их обособленное подразделение |

Наличные траты не должны превышать: · 100 тыс. руб. по одному договору займа, передачи личных сбережений или по каждому паенакоплению; · 2 млн руб. в течение одного дня в расчете на кооператив |

Напоследок отметим, что все написанное не касается кредитных организаций. Они могут расходовать наличку из кассы на любые цели.

Правило 3. Документы учета кассовых операций

Есть три основных документа для учета операций по кассе:

- приходный кассовый ордер (ПКО);

- расходный кассовый ордер (РКО);

- кассовая книга.

Кроме них, составляются также:

- журнал регистрации приходных и расходных кассовых документов;

- книга учета принятых и выданных кассиром денежных средств.

Но они не самые главные. К примеру, журнал автоматически формируется в программе «1С» при выписке ПКО и РКО. А книга используется лишь в тех компаниях, где есть кассиры-раздатчики. Сейчас такое – редкость.

Поэтому про журнал и книгу для кассиров-раздатчиков рассказывать не будем. Остановимся на ордерах и кассовой книге. Важно разобраться, кто и когда их выписывает-подписывает и каковы другие правила составления этих документов.

Приходный кассовый ордер (ПКО)

С помощью ПКО оформляется получение денег в кассу. Форма у документа унифицированная и менять ее нельзя. Она приводится в постановлении Госкомстата от 18.08.1998 г. № 88.

Вот важные моменты, которые нужно учесть при заполнении приходного кассового ордера.

Кто составляет. ПКО оформляется кем-то из следующих лиц:

- главбухом;

- бухгалтером или другим сотрудником, который на это уполномочен;

- руководителем, если главбуха или назначенного для этой цели бухгалтера нет.

Кто подписывает. Подпись на ПКО ставят:

- главбух или уполномоченный на это бухгалтер;

- кассир;

- руководитель в случае, если он сам ведет кассовые операции.

Сколько экземпляров ПКО формируется. Один экземпляр. При этом у ПКО есть отрывная часть – квитанция. Последняя отдается вносителю денег как подтверждение того, что он их на самом деле передал компании. Основная часть документа остается в организации.

Если ордер составляется в электронном виде, тогда квитанция отправляется на emailтого, кто принес наличку.

Каковы особенности заполнения. ПКО можно заполнять вручную, на компьютере или сочетать эти способы. Главное – ничего не исправлять. Если есть ошибка, значит, созданный документ аннулируется и составляется новый с правильными данными. Кроме того, ПКО допустимо формировать в электронном виде с электронными подписями.

В торговых организациях обычно создается один приходный кассовый ордер по окончании смены операционной кассы. Так можно делать, если компания или ИП используют контрольно-кассовую технику и пробивают чеки.

Для строк ПКО с неочевидным содержанием приводим подсказку про то, что там писать:

- Основание – указывается причина получения денег в кассу. Например, так: «Оплата за товар по накладной № 195 от 01.11.2022», «Торговая выручка за смену», «Вклад в уставный капитал»;

- В том числе – цифрами вписывается сумма НДС по операции или делается отметка «Без НДС»;

- Приложение – перечисляются документы, которые прикладываются к ПКО. Нередко эта графа остается пустой.

Каковы действия бухгалтера и кассира при получении наличных денег. Про такое написано в п. 5.1–5.3 Указаний № 3210-У. Вот эти этапы.

Рисунок 1. Действия бухгалтера и кассира при получении наличных денег

Расходный кассовый ордер (РКО)

РКО составляется, когда наличка из кассы выдается по любому основанию. В том числе при ее передаче инкассаторам для зачисления на расчетный счет.

Как и у ПКО, форма РКО унифицированная и что-то изменять в ней нельзя. Она приводится в постановлении Госкомстата России от 18.08.1998 г. № 88.

Перечислим основные моменты, которые помогут правильно сформировать этот документ.

Кто составляет. Здесь полная аналогия с ПКО. Составители все те же, а именно кто-нибудь из перечня:

- главбух;

- бухгалтер или другой назначенный на это сотрудник;

- руководитель, если бухгалтера в штат

е нет и на аутсорсинг учет кассовых операций не передали.

Кто подписывает. Выдача денег по РКО удостоверяется подписями:

- главбуха или бухгалтера, уполномоченного для таких целей;

- кассира;

- руководителя;

- получателя денег.

Причем в этом документе руководитель подписывается не вместо кого-то, а за себя и в обязательном порядке. Это важное отличие РКО от ПКО. Приходник директор может и в глаза не увидеть. А вот с расходником такое не пройдет. И это понятно: контроль за денежными тратами должен быть серьезнее, чем за поступлениями.

Сколько экземпляров РКО формируется. РКО выписывается в одном экземпляре. Никаких отрывных частей нет, зато часто есть прикладываемые документы-основания. Например:

- заявление сотрудника – при выдаче подотчетных сумм;

- квитанция к объявлению на взнос наличными – при внесении налички на расчетный счет;

- платежная ведомость – при выдаче зарплаты работникам из кассы.

Каковы особенности заполнения. С точки зрения технических моментов создания ордера все аналогично ПКО. Можно заполнить документ руками. Можно на компьютере. Можно одновременно и так, и эдак. Но нельзя ничего исправлять.

Еще допускается электронный формат с электронными подписями. Однако тут есть нюанс: если у получателя денег нет электронной подписи, то документ придется распечатать, чтобы он в нем расписался обычным образом.

Причем во избежание ненужных ошибок и переделок документа можно сразу впечатать сумму в графу «Получил». Ранее требовалось, чтобы получатель сам записал эти данные. Сейчас такое не обязательно, если судить по п. 6.2 Указаний № 3210-У.

Если в компании применяется ККТ, то расходник можно выписать один в конце рабочего дня и сразу на все операции выдачи налички из кассы. Основанием для формирования РКО в этом случае будут кассовые чеки.

Для некоторых строчек РКО дадим подсказки про то, что в них указывается:

- Основание – обозначается причина для выдачи денег из кассы. Вот как это бывает: «Выдача под отчет для оплаты товаров по договору № 213 от 01.11.2022», «Сдача наличных в банк», «Выдача зарплаты персоналу за ноябрь 2022 г.»;

- Приложение – записываются документы-основания для траты налички. Выше уже приводили три примера. Вот еще несколько: счет от поставщика, заявление сотрудника на материальную помощь, авансовый отчет с перерасходом выданных денег, доверенность на получение зарплаты за другого человека;

- По – указываются паспортные данные получателя.

Каковы действия бухгалтера и кассира при выдаче наличных денег. Такой порядок описывается в 6.1–6.3 Указаний № 3210-У. И это семь этапов, которые привели на схеме.

Рисунок 2. Действия бухгалтера и кассира при выдаче наличных денег

Кассовая книга

Кассовая книга – это, по сути, таблица. В ней записывается денежный остаток в кассе на начало дня. Затем указываются все ПКО и РКО, выписанные в этот день, и выводится остаток налички на конец дня. С помощью этого документа легко увидеть, не превысила ли компания лимит наличных в кассе.

Формат обложки и листов кассовой книги унифицирован. Менять в них ничего нельзя. А найти их можно все в том же постановлении Госкомстата России от 18.08.98 г. № 88.

Кто ведет кассовую книгу. Книгу ведет кассир, а проверяет его записи главбух или иной уполномоченный на то бухгалтер. В организации, где бухгалтерии нет и учет ведет руководитель, он и будет формировать этот документ.

Каковы особенности заполнения кассовой книги. Их несколько, обобщили их в таблице.

Таблица 2. Как вести кассовую книгу

|

Вопрос |

Ответ |

|

В каком формате ведется |

В бумажном и электронном. При бумажном варианте записи в книгу делаются руками или с помощью компьютера. В последнем случае листы распечатываются и подписываются кассиром и проверяющим его бухгалтером. Нужно распечатать каждый лист в двух экземплярах. Один останется в кассовой книге, другой будет передан бухгалтеру вместе с кассовыми ордерами. Электронный формат предполагает особую защиту книги от искажений и потерь информации, а также наличие электронных подписей у кассира и контролирующего его бухгалтера |

|

Можно ли вносить исправления |

Да – для бумажного варианта, но с правильным оформлением исправлений в соответствии с п. 4.7 Указаний № 3210-У. Нужно указать дату исправления, фамилии, инициалы и подписи тех, кто что-то изменил. Нет – для электронного, если электронные подписи ответственных уже проставлены |

|

Что в конце рабочего дня делает кассир |

· Сверяет фактическую наличку в кассе с данными кассовых документов и с остатком, отраженным в кассовой книге; · распечатывает два листа кассовой книги за каждый день, когда были операции по кассе. Для электронного формата распечатка не нужна; · заверяет записи в кассовой книге своей подписью; · один экземпляр листа подшивает в кассовую книгу, другой вместе с кассовыми ордерами отдает бухгалтеру |

|

Что в конце рабочего дня делает бухгалтер, который проверяет кассира |

· Сверяет записи в кассовой книге с данными кассовых документов; · забирает второй экземпляр листа кассовой книги, кассовые ордера и приложенные к ним документы; · ставит подписи на листах кассовой книги |

|

Ведется ли кассовая книга в обособленном подразделении |

Да, если в таком подразделении проводятся кассовые операции. Копии листов кассовой книги из обособленного подразделения должны передаваться в головную организацию. Кассовую книгу можно не вести, если обособленное подразделение не хранит наличку и сдает ее в конце смены в кассу головной организации |

Что будет, если не составлять кассовые документы

В начале статьи мы писали о штрафах, которые ждут компанию или ее должностных лиц за нарушение порядка ведения кассовых операций. В дополнение к ним появятся другие наказания, если не составлять ПКО, РКО и кассовую книгу. Вот какими они будут.

Таблица 3. Как накажут за отсутствие кассовых документов или ошибки в них

|

В чем суть нарушения |

Как накажут |

На каком основании |

|

Отсутствие ПКО и РКО |

Оштрафуют организацию за грубое нарушение правил учета доходов, расходов и объектов налогообложения: · на 10 тыс. руб. – если нарушение нашли в одном налоговом периоде; · на 30 тыс. руб. – если нарушение нашли в нескольких налоговых периодах |

Ст. 120 НК РФ |

|

Оштрафуют организацию за отсутствие или несвоевременное оформление ПКО на 40–50 тыс. руб. |

Ст. 15.1 КоАП |

|

|

Оштрафуют должностных лиц компании: · на 4–5 тыс. руб. – за отсутствие или несвоевременное оформление ПКО; · на 2–3 тыс. руб. – за несоблюдение порядка и сроков хранения первичных документов; · на 300–500 руб. – за непредставление первичных документов, необходимых для налогового контроля |

Ч. 1 ст. 23.5, ст. 15.1, п. 5 ч. 2 ст. 28.3, ст. 15.11, ч. 1 ст. 15.6 КоАП |

|

|

Несвоевременное или неполное отражение в кассовой книге операций с наличкой |

Оштрафуют организацию на 40–50 тыс. руб. |

Ст. 15.1 КоАП |

|

Оштрафуют должностных лиц компании на 4–5 тыс. руб. |

Отметим два важных момента про все эти штрафы.

Первый. Организацию не штрафуют при соблюдении двух условий:

- к ответственности за нарушение уже привлекли должностное лицо;

- в компании приняли меры, чтобы больше не допускать ошибок, за которые наказали должностное лицо.

Должностное лицо – это, к примеру, руководитель или главбух. Заметьте, что точно не кассир. Это следует из ст. 2.4 КоАП РФ.

Второй. Если проверяющие найдут несколько нарушений с ответственностью по одной статье КоАП, тогда оштрафуют как за одну ошибку. Если отыщут несколько нарушений по разным статьям КоАП, тогда выберут одно, но самое строгое наказание.

Правило 4. Лимит наличных денег в кассе

Лимит остатка налички – это предельная сумма денег, которую можно хранить в кассе и не сдавать в банк на расчетный счет.

Компания сама считает его величину, ориентируясь на формулы из приложения к Указаниям № 3210-У. Дальше мы приведем их и заодно примеры расчета. А пока расскажем про пять особенностей этого показателя:

- лимит налички в кассе не обязателен для ИП и малых предприятий;

- величина лимита фиксируется в приказе или распоряжении руководителя компании. Ее не нужно согласовывать с обслуживающим банком или налоговиками;

- у лимита нет ограничений по сроку действия. Можно установить его, к примеру, на год, а можно бессрочно. Пересматривать допускается в любое время, когда в этом возникает необходимость;

- у обособленных подразделений, которые сдают наличку в банк, тоже должен быть лимит денег в кассе. Он рассчитывается головной организацией. Причем головная компания считает также одну общую сумму лимита исходя из своей потребности и специфики всех ее «обособленцев». Можно использовать разные формулы для себя и для подразделений;

- если в компании нет приказа или распоряжения руководителя о лимите налички в кассе, значит, он считается равным нулю. Тогда все наличные деньги на конец дня нужно сдавать в банк, кроме трех случаев. Ситуации, при которых в кассе на конец дня можно оставить сверхлимитную наличку, мы обобщили в таблице.

Таблица 4. Когда в кассе может остаться сверхлимитная наличка

|

Когда |

Какие особенности |

|

В дни выдачи: · зарплаты; · выплат, включенных в фонд заработной платы; · выплат социального характера; · стипендий |

· Продолжительность этого периода – не более пяти рабочих дней, включая день снятия налички в банке на эти выплаты; · выплаты, включенные в фонд заработной платы, приводятся в п. 83–86 приказа Росстата от 24.11.2021 г. № 832; · выплаты социального характера перечисляются в п. 88 приказа Росстата от 24.11.2021 г. № 832 |

|

В выходные дни, если в эти даты у компании проводятся операции по кассе |

Речь про выходные дни банка, из-за которых организация не может сдать сверхлимитную наличность на расчетный счет |

|

В нерабочие праздничные дни, если в эти даты у компании проводятся операции по кассе |

Перечень нерабочих праздничных дней приводится в ст. 112 ТК РФ, а еще в ежегодных решениях Правительства РФ о переносе выходных |

Теперь перейдем к методике определения показателя. Организации вправе выбрать любой из двух вариантов.

Как посчитать лимит исходя из наличных поступлений

Если компания при подсчете лимита L ориентируется на наличную выручку, тогда подойдет такая формула:

L = V ÷ P × Nc

Исходные данные здесь следующие:

|

Условное обозначение |

Суть показателя |

Пояснения |

|

V |

Наличные рублевые поступления за проданные товары, выполненные работы, оказанные услуги в расчетном периоде |

Если у компании есть обособленные подразделения, тогда в расчет принимается и их наличная выручка. Исключение: «обособленцы», которые сами сдают наличку в банк, так как по ним считается свой лимит |

|

P |

Расчетный период, за который считается наличная выручка |

Период выбирает сама компания, но с такими условиями: · продолжительность не более 92 рабочих дней; · можно взять пиковые объемы наличных поступлений; · можно учесть объемы наличной выручки за аналогичные периоды прошлых лет |

|

Nc |

Период времени между днями сдачи наличной выручки в банк |

· Определяется в рабочих днях; · не может быть больше семи рабочих дней. А если организация находится в населенном пункте, где нет банка, тогда не более 14 рабочих дней |

Понятно, что при подсчете вряд ли получится целое число. Поэтому для удобства его можно округлить по правилам математики.

Давайте применим формулу на условных примерах.

Ситуация 1. Допустим, наличная выручка в продуктовом магазине примерно одинаковая на протяжении всего года. Поэтому бухгалтер взял для определения исходных данных последний квартал, в котором как раз 92 календарных дня. Магазин работает ежедневно, для него это полностью рабочий период. Наличная выручка за этот период составила 1 млн руб. Деньги сдаются в банк по понедельникам или в каждый седьмой день.

Лимит составит:

L = 1 000 000 руб. ÷ 92 дня × 7 дней = 76 086,96 руб.

Округляем до 76 087 руб.

Ситуация 2. Наличная выручка в магазине товаров для дачи зависит от сезона. Пиковые продажи были в мае текущего года. Этот месяц бухгалтер взял за основу. Магазин работает по пятидневке, а еще в мае были праздники, поэтому вышло только 18 рабочих дней. Выручка сдается в банк каждую пятницу или раз в пять рабочих дней. За май она составила 600 тыс. руб.

Считаем лимит:

L = 600 000 руб. ÷ 18 дней × 5 дней = 166 666,67 руб.

После округления получаем 166 667 руб.

Как посчитать лимит исходя из наличных трат

Второй ориентир для вычисления лимита – это наличные траты компании. Формула будет такой:

L = R ÷ P × Nn

А исходные данные в ней следующие:

|

Условное обозначение |

Суть показателя |

Пояснения |

|

R |

Наличные рублевые траты в расчетном периоде |

Из наличных трат исключаются выплаты: · зарплаты; · включенные в фонд заработной платы и социальные; · стипендии. Если у компании есть обособленные подразделения, тогда в расчет принимаются и их наличные траты. Исключение: «обособленцы», которые сами сдают наличку в банк, так как по ним считается свой лимит |

|

P |

Расчетный период, за который считаются наличные траты |

Период выбирает сама компания, но с такими условиями: · продолжительность не более 92 рабочих дней; · можно взять пиковые объемы наличных выплат; · можно учесть объемы наличных трат за аналогичные периоды прошлых лет |

|

Nn |

Период времени между днями получения наличных денег в банке |

· Определяется в рабочих днях; · не может быть больше семи рабочих дней. А если организация находится в населенном пункте, где нет банка, тогда не более 14 рабочих дней; · не включаются дни снятия налички для выдачи зарплаты и прочих выплат работникам, стипендий |

Посчитаем значение L на условных примерах.

Ситуация 3. В компании наличка из кассы тратится на покупку канцелярских принадлежностей, а еще на командировки работникам. За последний квартал эти выплаты составили 300 тыс. руб. У компании было 66 рабочих дней в этом периоде. Деньги снимались с расчетного счета на эти цели раз в месяц. Выходит, Nn приравняем к семи, ведь больше нельзя, если только банк не отсутствует в населенном пункте.

Лимит окажется таким:

L = 300 000 руб. ÷ 66 дней × 7 дней = 31 818,18 руб.

С округлением получится так: 31 818 руб.

Ситуация 4. В организации за весь год была лишь разовая покупка за наличные на сумму 75 тыс. руб. Под это снимались деньги с расчетного счета и тоже только один раз за год. В таком случае Р будет равно одному дню, а Nn – семи.

Применяем формулу:

L = 75 000 руб. ÷ 1 дней × 7 дней = 10 714,29 руб.

Или 10 714 руб. с округлением.

В завершении статьи ответим на два расхожих вопроса.

Вопрос 1. Есть ли послабления при работе с наличкой для организаций на УСН

Нет. Организации на упрощенке работают с наличными деньгами по тем же правилам ведения кассовых операций, что и предприятия на общем режиме налогообложения.

Вопрос 2. Обязаны ли ИП соблюдать порядок кассовых операций

Да, обязаны. Однако для них есть упрощения, а именно ИП вправе:

- не составлять приходные и расходные кассовые ордера;

- не вести кассовую книгу;

- не считать лимит остатка наличных и поэтому хранить в кассе любую сумму денег;

- тратить наличную выручку на личные нужды.

Наличные деньги – это самый ликвидный актив предприятия, который очень легко похитить. А еще расчеты наличными сложно контролировать. Именно поэтому госорганы ограничивают цели наличных трат, устанавливают разные лимиты и регламентируют особый порядок документооборота в этой сфере. Про все такие правила мы рассказали в статье.

Максим Демеш

31 марта 2025

767

Все предприниматели, работающие с наличностью, должны соблюдать кассовую дисциплину. Если вы проводите только безналичные расчеты, и у вас в кассе нет «ни копейки» реальных денег, можете дальше не читать. Но на практике такой бизнес встречается крайне редко. Уверены, информация в нашей статье окажется для вас максимально полезной.

Рассмотрим порядок ведения кассовых операций, как работать с наличными, какие документы оформлять.

В этой статье вы узнаете:

- Что такое кассовая дисциплина

- Какие существуют документы кассовых операций

- Как оформлять кассовые документы

- Что такое кассовая книга и расчетно-платежная ведомость

- Сколько нужно хранить документы

- Кто контролирует соблюдение кассовой дисциплины

- Какие наказания предусмотрены для нарушителей

Оглавление

- Понятие кассовой дисциплины

- Кто несет ответственность за соблюдение кассовой дисциплины

- Законодательное регулирование

- Изменения в кассовой дисциплине с 2025 года

- Соблюдение кассовой дисциплины при работе с ККТ

- Документация кассовых операций

- Срок хранения документов

- Кассовые лимиты наличности

- Деньги на собственные нужды

- Контроль кассовой дисциплины

- Штрафы за нарушение работы с наличными средствами: таблица

- Часто задаваемые вопросы

Понятие кассовой дисциплины

Под кассовой дисциплиной понимают соблюдение юридическими лицами и ИП законодательных норм при выполнении денежных расчетов. К ним относятся все виды приходно-расходных операций с наличностью. Например, выдача заработной платы сотрудникам, передача выручки инкассаторам.

Важно! Обязанность по соблюдению кассовой дисциплины возложена на всех бизнесменов, работающих с наличными средствами. Используемая система налогообложения и способ денежного оборота (через онлайн-кассу или по бланкам строгой отчетности) значения не имеет.

Кассовая дисциплина определяет:

- какие документы нужны для подтверждения операций с наличностью;

- как получать и выдавать деньги из кассы;

- на какие цели их можно потратить;

- на какую сумму допустимо заключать сделки при оплате наличными;

- сколько средств можно хранить в кассе.

Разберем эти вопросы подробнее.

Важно! Соблюдение кассовой дисциплины позволяет отслеживать движение денежных средств по документам — последние проверяет налоговая. Если ФНС обнаружит расхождения данных или неправильное оформление, наложит штраф.

Кто несет ответственность за соблюдение кассовой дисциплины

Расчеты ведет кассир, а документы кассовых операций оформляет бухгалтер. Бывает, что эти должности совмещаются. Например, в магазине работает бухгалтер-кассир. Если компания небольшая, все функции берет на себя руководитель.

Общая ответственность за учет кассовых операций возложена на руководителя организации или ИП. Ему же начисляют штрафы при нарушении кассовой дисциплины.

Законодательное регулирование

Порядок ведения кассовой дисциплины устанавливает Центробанк. Законодательные нормы прописаны в Указаниях о кассовых операциях: от 11.03.2014 № 3210-У и от 09.12.2019 № 5348-У.

Соблюдение кассовой дисциплины остаётся обязательным для всех юридических лиц, независимо от формы собственности или налогового режима (п. 4 ст. 346.11 НК РФ, Письмо Минфина от 09.06.2018 г. № 03-11-11/40059). Однако для малого бизнеса и микропредприятий предусмотрены упрощённые правила ведения кассовых операций. Им разрешается не устанавливать лимит остатка денежных средств в кассе (п. 1 Указания ЦБ РФ от 11.03.2014 г. № 3210-У).

Индивидуальные предприниматели также могут работать по упрощённым правилам: они не обязаны фиксировать лимит остатка, вести кассовую книгу или оформлять приходные и расходные ордера. Однако, несмотря на это, рекомендуется вести документацию для контроля движения наличных средств и обеспечения их сохранности. Это поможет в случае споров подтвердить факт проведения операций.

Основные аспекты кассовых операций в 2024 году

Кассовая дисциплина включает в себя следующие действия:

- приём и выдачу наличных денег с оформлением приходных и расходных ордеров;

- хранение наличных средств в кассе в соответствии с установленными нормами;

- соблюдение лимита расчётов наличными;

- ведение кассовой книги;

- сдачу наличных средств в банк.

Компании должны закрепить внутренние правила кассовых операций в своём положении.

Свободные денежные средства хранятся на банковских счетах, а в кассе — только суммы, не превышающие установленный лимит. Исключение делается для малых предприятий и ИП, которые могут не утверждать лимит. Для этого оформляется приказ руководителя.

Если компания в течение года получает статус малого предприятия, она имеет право сразу отказаться от ранее установленного лимита. Для этого потребуется издать соответствующий приказ, отменяющий прежние ограничения (Письмо ЦБ РФ от 03.09.2015 г. № 29-1-1-6/6103).

Обновление правил кассовой дисциплины с 1 октября 2024 года

Согласно Указанию Центрального банка РФ от 09.01.2024 г. № 6658-У, с 1 октября 2024 года вступают в силу изменения в порядке ведения кассовых операций. Внесены корректировки в такие аспекты:

- правила обмена банкнот и монет;

- процедуры приёма наличных средств для размена;

- порядок работы с денежными средствами, поступившими из банков.

Обновлённые правила обмена банкнот и монет

С начала октября кассиры обязаны выдавать квитанции при обмене денежных знаков одного номинала. Аналогично это правило применяется и к операциям обмена на купюры или монеты другого номинала.

В квитанции должны быть указаны:

- название юридического лица или индивидуального предпринимателя;

- дата совершения операции;

- сумма операции, написанная цифрами и прописью.

Кассир подписывает квитанцию, но оформление расходных и приходных ордеров больше не требуется.

Новый порядок приёма денежных средств для размена

Операции по размену средств теперь должны проводиться под непосредственным наблюдением лица, передающего деньги. Кассир обязан:

- пересчитать полученные средства;

- проверить их на платёжеспособность.

Аналогично, перед выдачей разменянных денег кассир пересчитывает сумму и проверяет качество купюр под контролем получателя. Передача повреждённых денежных знаков строго запрещена.

Обновлённые правила работы с наличностью из банков

Теперь кассир имеет право принимать денежные средства, поступившие из банка, при соблюдении следующих условий:

- Если средства переданы мешками с монетами, необходимо проверить целостность упаковки и наличие всех реквизитов на пломбах, ярлыках и клише.

- Если купюры упакованы в пачки, требуется проверить состояние упаковки, соответствие количества корешков и наличие маркировки.

Изменения в кассовой дисциплине с 2025 года

С 1 марта 2025 года вступают в силу изменения в работе кассовой дисциплины. К примеру, право на неиспользование ККТ распространяется на:

- Юрлиц и физлиц на ЕСХН, продающих товары на ярмарках;

- ИП на ПСН, торгующих на выставках;

- ИП, оказывающих физкультурно-оздоровительные услуги;

- ИП, принимающих вторсырьё у населения.

Также введены другие изменения:

- Обозначены новые сроки регистрации ККТ – вместо 10 срок сократился до 5 рабочих дней.

- С 2025 года для перерегистрации при замене ФН достаточно отправить отчёт об изменении параметров ККТ.

- Снятие с учёта может быть проведено в одностороннем порядке. ФНС автоматически снимет кассу с учёта, если не поступают отчёты.

- Чеки в общепите теперь формируется до оплаты, но после подтверждения заказа клиентом. Электронные чеки можно отправлять через приложение «Мои чеки».

Регистрация ККТ с 1 сентября 2025 будет проводиться тремя способами:

- через портал «Госуслуги»;

- ОФД;

- производителя ККТ.

На что можно тратить наличные из кассы в 2025 году?

Согласно Указанию ЦБ РФ № 5348-У, их разрешено расходовать на:

- Зарплаты и премии сотрудникам.

- Выплаты ИП (личные нужды).

- Подотчётные средства (командировки, закупки).

- Возвраты за товары/услуги.

- Выдачу займов.

Соблюдение кассовой дисциплины при работе с ККТ

Чтобы все кассовые операции проводились законно и без ошибок, важно придерживаться следующих правил:

- Выбор кассовой техники. Используйте только ККТ и фискальные накопители, внесённые в реестры ФНС (проверить можно на сайте налоговой).

- Договор с ОФД. Оператор фискальных данных (ОФД) передаёт информацию в налоговую. Договор с ним обязателен, кроме исключений по ст. 2 закона № 54-ФЗ (например, работа в зонах без интернета или на закрытых объектах).

- Регистрация ККТ. Перед использованием кассу нужно зарегистрировать в ФНС — онлайн через сайт налоговой, через ОФД, производителя ККТ или лично в отделении.

- Обучение персонала. Сотрудники, работающие с кассой, должны знать:

- правила ведения кассовых операций,

- порядок работы с наличными,

- технические особенности ККТ.

- Выдача чеков покупателям. При расчётах с клиентами необходимо выдавать бумажный или электронный чек. В 2025 году доступен бесплатный сервис «Мои чеки онлайн».

- Формирование отчётности. Регулярная отчётность по кассовым операциям помогает избежать ошибок в учёте и контролировать финансы.

- Техническое обслуживание ККТ. Регулярные проверки и настройки оборудования предотвращают сбои и некорректную работу кассы.

Документация кассовых операций

Операции с наличными «проходят» через кассовые документы:

- Приходный кассовый ордер — ПКО.

- Расходный кассовый ордер — РКО.

- Кассовую книгу.

- Расчетно-платежную ведомость.

- Книгу учета принятых и выданных денежных средств.

Для ИП на упрощенном режиме предусмотрен «облегченный» учет кассовых операций. Ему не обязательно оформлять ордеры и кассовую книгу — для подтверждения поступлений использует чеки, отчеты о закрытии смены и бланки строгой отчетности. При выдаче зарплаты персоналу наличными формируется расчетно-платежная ведомость.

Для организаций первые три вида документов обязательны. Остальные используются в отдельных случаях.

Кассовые документы можно оформлять:

- в бумажном виде — от руки или с помощью компьютера (затем распечатывают), содержат подписи бухгалтера и руководителя;

- в электронном виде — с помощью компьютера, заверяются электронной подписью.

Обратите внимание! КУДиР, Книга учета БСО не относятся к кассовой дисциплине. Также к ней не принадлежат отчеты кассовых операций и журнал кассира-операциониста, сформированные с помощью онлайн-кассы.

Приходный кассовый ордер

Приходный кассовый ордер (ПКО) нужен для того, чтобы подтвердить поступление денег в кассу. Например, получили платеж от заказчика или внесли средства для выплаты зарплаты. В созданном приходном кассовом в ордере нужно указать:

- номер и дату формирования документа;

- должностное лицо — кто вносит деньги;

- основание для внесения платежа;

- сумму цифрами и прописью.

Заметьте! Оформление ПКО не избавляет от необходимости печатать чеки при расчетах.

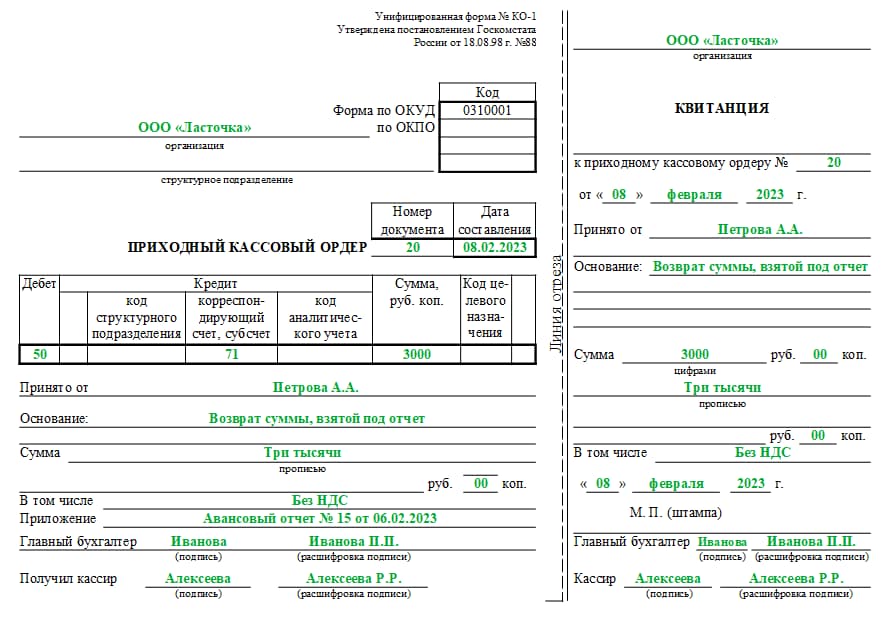

Как выглядит приходный кассовый ордер (форма № КО-1), можно посмотреть на фото.

Приходный кассовый ордер

Как видно, ПКО имеет отрывную квитанцию, которая после подписания выдается лицу, сдавшему деньги. Другая часть документа остается на хранении в кассе.

Приходной кассовый ордер можно оформлять на каждый чек (обычно это используется в оптовой торговле или сфере услуг, где приходится работать с крупными суммами) или общий приход за смену. В последнем случае нужно ориентироваться на сумму из отчета о закрытии смены.

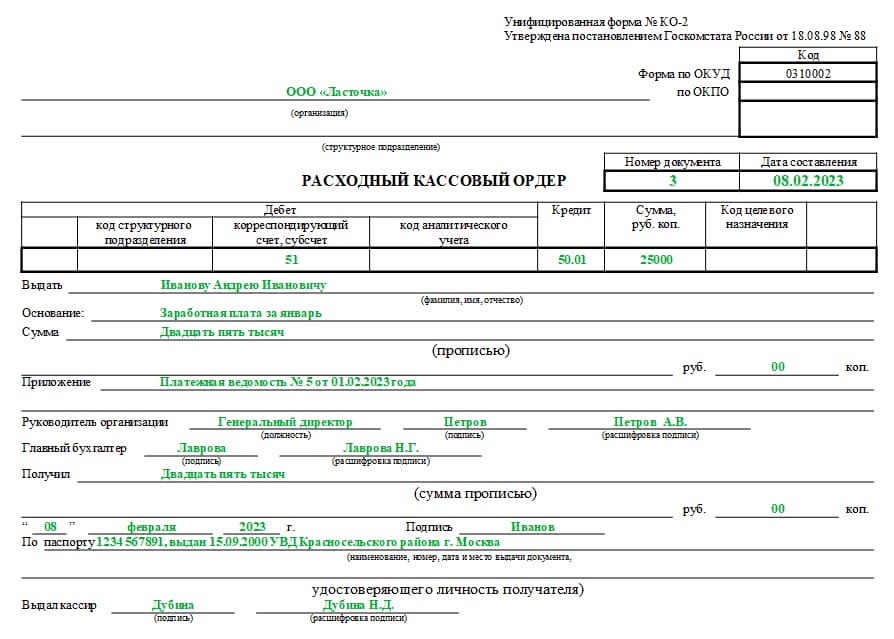

Расходный кассовый ордер (РКО)

Расходный кассовый ордер подтверждает выдачу наличности из кассы. Документ содержит информацию:

- номер и дату формирования ордера;

- паспортные данные получателя денежных средств;

- сумму: цифрами и прописью.

Как выглядит расходный кассовый ордер (форма № КО-2), смотрите на фото.

Расходный кассовый ордер

Напоминаем, что наличные деньги должны расходоваться на строго определенные цели. К таким относятся социальные отчисления, выплата зарплаты сотрудникам, покупка канцелярских товаров и пр.

Кассовая книга

В документе ведется учет денежного оборота (налички). Данные формируются на основе приходного и расходного кассового ордера. На конец дня выводится сумма остатка.

Пример кассовой книги (форма № КО-4):

Кассовая книга

Каждый день нужно начинать с новой страницы. Затем листы сшивают, нумеруют, заверяют подписью и печатью.

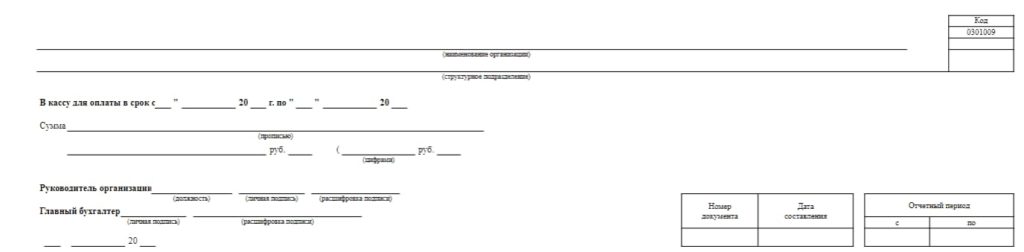

Расчетно-платежная ведомость

В расчетно-платежной ведомости (форма Т-49) фиксируется выдача зарплаты наличными. В начале документа указывают общую сумму выдачи, срок, за который ее нужно выдать из кассы, и отчетный период:

Расчетно-платежная ведомость

При оформлении кассовых операций в расчетно-платежной ведомости нужно указать следующие данные:

- дату и номер создания документа;

- период, за который выдают заработную плату;

- сведения о сотрудниках: Ф.И.О, табельный номер, должность, оклад;

- количество отработанных дней;

- сумму начисленной зарплаты и удержаний;

- задолженность, которая числится за сотрудником или работодателем на начало периода (если она есть).

Расчетно-платежная ведомость 2

Кроме того, бухгалтер формирует расходный кассовый ордер — один на общую сумму или отдельный на каждого работника. Номера и даты этих ордеров нужно указать в конце расчетно-платежной ведомости.

Книга учета принятых и выданных денежных средств

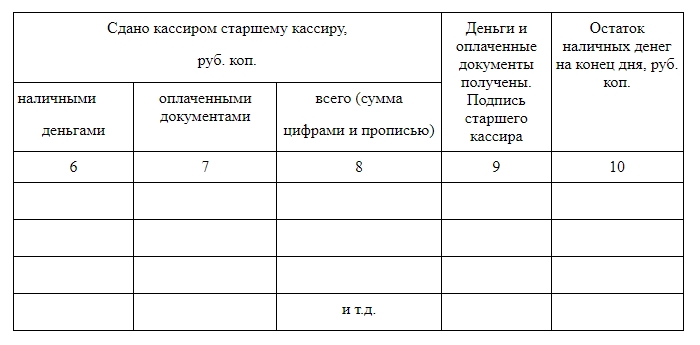

Этот документ оформляется в том случае, когда в организации или у ИП несколько кассиров. Один из них — старший, остальные — в его подчинении. Передача наличных средств между кассирами фиксируется в Книге учета принятых денег. В том числе, это возможно при работе сотрудников в разных подразделениях предприятия. Например, на складе и в торговом зале магазина.

Бланк Книги учета принятых и выданных денежных средств (форма № КО-5) выглядит следующим образом:

Книга учета принятых и выданных денежных средств

Книга учета принятых и выданных денежных средств 2

В документе указывается остаток на начало и конец дня, суммы, выданные кассирам и полученные от них.

Журнал регистрации

Этот документ фиксирует приходные и расходные кассовые ордера, но он не обязателен — его ведение остаётся на усмотрение компании.

Журнал регистрации

Срок хранения документов

Документы кассовых операций нужно хранить минимум 5 лет. Но есть исключения. Документы на выплату заработной платы должны храниться в течение 6 лет. Если на сотрудников не ведутся лицевые счета — до 75 лет. Отсчет сроков хранения начинается по завершении года составления документации.

Кассовые лимиты наличности

Лимит на кассе — это максимальный остаток наличных, который может быть в кассе в конце рабочего дня и переходить на следующую смену. Все, что свыше, нужно сдавать инкассаторам. Исключения — дни выплат заработной платы и выходные, если проводились кассовые операции.

Обязанность по соблюдению лимитов возложена на юридических лиц. ИП и малые предприятия (не более 100 сотрудников и с выручкой до 800 млн рублей в год) могут его не устанавливать. Подробнее о кассовом лимите и как его рассчитать читайте в статье: «Расчет лимита кассы на 2024 год».

Деньги на собственные нужды

Прибыль организации является собственностью юрлица. Ни один учредитель не имеет права расходовать деньги на собственные нужды. В отличие от ИП, у которых прибыль считается собственностью предпринимателя. Он может расходовать деньги так, как посчитает нужным.

Контроль кассовой дисциплины

Соблюдение кассовой дисциплины проверяют налоговые инспекторы. Для этого они организовывают выездные проверки (плановые и внеплановые). Первые — согласно установленному графику. Вторые — при наличии оснований.

В ходе проверки налоговые инспекторы проверяют:

- правильно ли ведется учет кассовых операций;

- распечатку отчетов онлайн-кассы;

- документацию, которая оформляется при выполнении кассовых операций;

- выдаются ли чеки или БСО покупателям.

За нарушение кассовой дисциплины ИП или руководитель организации несет административную ответственность в виде штрафов.

Штрафы за нарушение работы с наличными средствами: таблица

Посмотрим, какие грозят штрафы ИП и организациям за нарушение кассовой дисциплины:

|

Виды правонарушений |

Меры наказания |

|

|

Должностные лица/ИП |

Организации |

|

|

Неприменение онлайн-кассы, если по закону ее нужно использовать |

25–50 % от незаконно полученной суммы (не менее 10 000 руб.) |

75–100 % от суммы незаконного денежного оборота (не менее 30 000 руб.) |

|

Повторное нарушение (неприменение ККТ), если сумма расчетов без онлайн-кассы превышает 1 млн руб. |

Дисквалификация на срок от 1 года до 2 лет (должностные лица) и приостановление деятельности до 90 дней (ИП) |

Приостановление деятельности на срок до 90 дней |

|

Использование онлайн-кассы вразрез законодательным нормам |

1 500–3 000 руб. |

5 000–10 000 руб. |

|

Нарушение порядка кассовой дисциплины и несоблюдение лимитов по кассе |

4 000–5 000 руб. |

40 000–50 000 руб. |

|

Непредставление документов или их данных, а также подача позднее установленных сроков |

1 500–3 000 руб. |

5 000–10 000 руб. |

|

Невыдача чека покупателю |

2 000 руб. |

10 000 руб. |

Сроки привлечения к ответственности:

- 2 месяца — за правонарушения, которые не связаны с ККТ;

- 1 год — за нарушения при работе с онлайн-кассой.

Часто задаваемые вопросы

Их нужно оформлять в том случае, если была проведена операция с наличностью. Даже если она была единственная — все равно нужно создавать документы.

Проверить документацию налоговые органы могут за любой период, но штраф вправе выписать только за правонарушения, совершенные не позднее последних двух месяцев.

Если документы оформлены в электронном виде, и на предприятии внедрен ЭДО, они заверяются электронной подписью: руководителя организации или ИП либо доверенного лица, действующего от имени упомянутых (дополнительно прилагается машиночитаемая доверенность). Бумажные документы подписывают кассир, главный бухгалтер и руководитель компании (ИП).

|

Эксперт Директор по развитию компании «Мультикас». Более 8 лет опыта в области внедрения онлайн-касс, учетных систем ЕГАИС и Маркировки товаров для розничных организаций и заведений питания. Максим Демеш md@kassaofd.ru |

Нужна программа СБИС?

Не теряйте время, мы окажем бесплатную консультацию по СБИС и поможем оформить заказ.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Понравилась статья? Поделись ею в соцсетях.

Также читают:

Инвентаризация денежных средств в кассе

Инвентаризация кассы ― проверка фактического объема денежных средств и сопоставление с данными в учете. По результатам определяется недостача или излишки. Основные причины расхождений ― неправильное проведение расчетов и мошеннические действия…

327

Узнать больше

Как подключить онлайн-кассу к интернету

В статье пойдет речь о том, как подключить кассу к интернету. Для современных ККТ (за исключением редких случаев) это необходимость, поскольку по закону они должны передавать данные ОФД. Рассмотрим актуальные…

698

Узнать больше

Онлайн-касса для розничной торговли

Онлайн-касса для розничной торговли на данный момент обязательна к применению всеми предпринимателями и компаниями, работающими в данной сфере, помимо тех, кто подпадает под исключения и занесен в специальный перечень. Правила…

337

Узнать больше

Смена налогообложения на онлайн-кассе

Смена налогообложения на кассе нужна при переходе с одного налогового режима на другой. Например, вы работали на ОСН, а переходите на УСН. Начать платить налоги по новым тарифам ― мало….

537

Узнать больше

Организации (ИП) самостоятельно определяют мероприятия по обеспечению сохранности наличности при ведении кассовых операций, хранении, транспортировке, а также порядок и сроки проведения внутренних проверок наличных денег (п. 7 Указания Банка России от 11.03.2014 № 3210-У (далее — Указания)). Порядок ведения кассовых операций в целом в РФ устанавливается Центральным банком России.

Организациям и ИП важно соблюдать порядок ведения кассовых операций. Ведь за нарушение этого порядка в общем случае грозит немаленький штраф (ч. 1 ст. 15.1 КоАП РФ):

- для организации – от 40 тыс. руб. до 50 тыс. руб.;

- для должностных лиц организаций и ИП – от 4 тыс. руб. до 5 тыс. руб.

В организации должен быть установлен кассовый лимит.

Лимит кассы – допустимая сумма наличных, которая может оставаться в кассе организации на конец рабочего дня. Сверхлимитные суммы подлежат сдаче в банк.

Данный лимит организация определяет самостоятельно исходя из характера своей деятельности, а также с учетом объемов поступлений и выдач наличных средств.

Важно отметить, что организации, относящиеся к субъектам малого предпринимательства (СМП), а также ИП вправе не устанавливать лимит кассы и хранить в кассе столько наличности, сколько нужно (п. 2 Указания).

Проверить, относится ли ваша фирма к СМП, можно на сайте ФНС.

Кассовые операции в 2025 году: лимит кассы обособленных подразделений

В обособленных подразделениях (ОП), сдающих наличные деньги в банк, также должен быть установлен кассовый лимит. Причем головная организация при наличии у нее ОП обязана устанавливать свой лимит с учетом лимитов этих ОП (п. 2 Указания).

Документ, которым установлен кассовый лимит конкретного ОП, головная организация должна передать в данное подразделение.

Ведение кассовых операций в 2025 г.: превышение лимита кассы

Как мы уже сказали ранее, суммы сверх установленного лимита должны сдаваться в банк.

Правда, превышение допускается в дни выплаты зарплаты/иных выплат, включая день получения наличных в банке на эти цели, а также в выходные/нерабочие праздничные дни (если фирма проводит в эти дни кассовые операции). В этом случае никакие штрафные санкции фирме и ее должностным лицам не грозят.

Кассовые операции: лимит расчетов наличными

Помимо кассового лимита, есть еще и лимит расчетов наличными деньгами между организациями/ИП. Данный лимит составляет 100 тыс. руб. (сумму в иностранной валюте, эквивалентную 100 тыс. руб. по курсу, установленному ЦБ РФ) в рамках одного договора (п. 1, 4 Указания Банка России от 09.12.2019 N 5348-У). То есть, допустим, если организация покупает у другого юрлица в рамках одного договора товары стоимостью 150 тыс. руб. и планирует производить оплату частями, то сумма всех наличных платежей не должна превышать в общей сложности 100 тыс. руб., остальная сумма должна быть перечислена продавцу по безналу.

Кассовые правила

Безусловно, немалое значение имеет и документальное оформление каждой кассовой операции. Ведь неоформленная операция может привести к тому, что деньги «на бумаге» не будут совпадать с их фактическим количеством. А это опять-таки чревато штрафом.

Правила ведения кассовых операций: кто ведет кассовые операции

Кассовые операции должен вести кассовый работник или другой работник, назначенный руководителем организации/ИП.

Кассир должен быть ознакомлен со своими обязанностями под подпись (п. 4 Указания).

Если в организации/у ИП работает несколько кассиров, на одного из них должны быть возложены функции старшего кассира.

Кстати, ведение кассовых операций может взять на себя сам руководитель/ИП.

Документальное оформление кассовых операций

Поступление денег в кассу оформляется приходным кассовым ордером (далее – ПКО (Форма № КО-1, утв. Постановлением Госкомстата от 18.08.1998 N 88)), расходование денег из кассы – расходным кассовым ордером (далее – РКО (Форма № КО-2, утв. Постановлением Госкомстата от 18.08.1998 N 88)).

Кассовые документы (ПКО, РКО) оформляются главным бухгалтером или иным лицом, в чьи обязанности по распоряжению руководителя/ИП входит оформление этих документов. Также кассовые документы могут быть оформлены должностным лицом компании или физлицом, с которыми заключены договоры об оказании услуг по ведению бухучета (п. 4.2 Указания).

ИП, независимо от применяемого режима налогообложения, могут не оформлять кассовые документы, но при условии, что они ведут учет доходов и расходов, объектов налогообложения, физических показателей (п. 4.1 Указания, п. 2 Письма ФНС от 09.07.2014 N ЕД-4-2/13338).

Кассовые операции: кто подписывает документы

Кассовые документы подписывает главный бухгалтер или бухгалтер (при их отсутствии – руководитель), а также кассир (п. 4.3 Указания).

При этом при оформлении кассовых документов на бумажном носителе кассир снабжается печатью или штампом (например, печать с наименованием фирмы, ее ИНН и словом «Получено»). Ставя оттиск печати/штампа на кассовых документах, кассир подтверждает проведение кассовой операции. Помимо печати/штампа кассира необходимо снабдить образцами подписей лиц, уполномоченных подписывать кассовые документы.

Если же ведением кассовых операций и оформлением кассовых документов занимается сам руководитель, то, соответственно, подписывать кассовые документы должен только он.

Прием наличных

Как мы отметили выше, прием наличных в кассу проводится по ПКО.

При получении приходного кассового ордера кассир проверяет (п. 5.1 Указания):

- наличие подписи главного бухгалтера или бухгалтера (при их отсутствии – подписи руководителя) и сверяет эту подпись с имеющимся образцом;

- соответствие наличной суммы, указанной цифрами, сумме, указанной прописью;

- наличие подтверждающих документов, поименованных в ПКО.

Кассир принимает наличные деньги полистным, поштучным пересчетом. При этом лицо, вносящее наличность в кассу, должен иметь возможность наблюдать за действиями кассира.

Пересчитав деньги, кассир сверяет сумму в ПКО с фактически полученной суммой и, если суммы совпадают, то кассир подписывает ПКО, ставит печать/штамп на квитанции к ПКО и отдает эту квитанцию лицу, вносившему наличность.

Кроме того, кассир должен проконтролировать платежеспособность принимаемых денег. Иными словами, оценить, не фальшивые ли банкноты перед ним, и обращать внимание на поврежденные купюры: загрязненные, изношенные, надорванные, имеющие потертости и т.д. Так, если банкнота, например, утрачена более чем на 55%, ее принимать в кассу не нужно. Поскольку ее невозможно будет обменять по номиналу (п.1,2 Указания Банка России от 26.12.2006 N 1778-У).

При расчетах с применением ККТ или БСО приходный кассовый ордер может быть оформлен на общую сумму принятых наличных по окончании проведения кассовых операции. Такой ПКО заполняется на основании контрольной ленты ККТ, корешков бланков строгой отчетности (БСО), приравненных к кассовому чеку, и т.д.

Кстати, что делать, если ККТ сломалась или похищена, на вебинаре рассказал ведущий эксперт издательства «Главная книга» Антон Дыбов.

Обновите / поменяйте браузер для просмотра видео

Посмотреть полную версию вебинара «ККТ в 2024 году: применяем без проблем и штрафов»

Дальнейшее перемещение ПКО внутри организации и его хранение зависит от правил, установленных руководителем фирмы. Храниться ПКО по общему правилу должны в течение 5 лет (п.277 Перечня, утв. Приказом Росархива от 20.12.2019 N 236).

Выдача наличных

При выдаче наличных из кассы нужно оформить РКО. Получив его, кассир проверяет (п. 6.1 Указания):

- наличие подписи главного бухгалтера/бухгалтера (при его отсутствии – подписи руководителя) и ее соответствие образцу;

- соответствие сумм, указанных цифрами, суммам, указанным прописью.

При выдаче наличности кассир должен проверить наличие подтверждающих документов, перечисленных в РКО.

Перед выдачей денег кассир должен идентифицировать получателя по паспорту (иному документу, удостоверяющему личность). Выдача наличных денег лицу, не указанному в РКО, запрещена.

Подготовив необходимую сумму, кассир передает получателю РКО для подписи. Затем кассир должен пересчитать подготовленную сумму таким образом, чтобы получатель мог наблюдать данный процесс. Выдача наличности производится полистным, поштучным пересчетом в сумме, обозначенной в РКО. После выдачи денег кассир подписывает РКО.

Так же как и ПКО, РКО хранятся в общем случае в течение 5 лет по правилам, установленным руководителем организации.

Выдача наличных для выплаты зарплаты

Выплата зарплаты наличными проводится по расчетно-платежным ведомостям (Форма № Т-49, утв. Постановлением Госкомстата от 05.01.2004 N 1)/ платежным ведомостям (Форма № Т-53, утв. Постановление Госкомстата от 05.01.2004 N 1) с составлением единого РКО (на фактически выплаченную сумму) в последний день выплаты зарплаты или же раньше, если все работники получили зарплату до наступления крайнего срока. Причем в таком РКО не нужно указывать ни ф.и.о. получателя, ни реквизитов документа, удостоверяющего личность.

Срок выдачи зарплатной наличности определяется руководителем и должен быть указан в ведомости. Но учтите, что данный срок не может превышать 5 рабочих дней, включая день получения денег в банке (п. 6.5 Указания).

Работник обязательно должен расписаться в ведомости.

Кроме того, ранее действовал такой порядок. Если в последний день выдачи зарплаты кто-то из работников ее не получил, то кассир напротив его фамилии и инициалов в расчетно-платежной ведомости/платежной ведомости должен был проставить оттиск печати (штампа) или сделать запись «депонировано». Затем кассир:

- подсчитывал фактически выданную работникам сумму и сумму, подлежащую депонированию;

- записывал эти суммы в соответствующие строки ведомости;

- сверял эти суммы с итоговой суммой, обозначенной в ведомости;

- ставил свою подпись и отдавал ведомость на подпись главному бухгалтеру/бухгалтеру (при его отсутствии – руководителю).

Формально с конца 2020 года данная обязанность кассира отменена (п.1.3 Указания Банка России от 05.10.2020 N 5587-У). Однако в указаниях по заполнению расчетно-платежной ведомости (форма N Т-49) и платежной ведомости (форма N Т-53), как и прежде, сказано, что напротив фамилий работников, не получивших зарплату, отметку «депонировано» проставить нужно. А также указано, что в конце ведомости должны быть проставлены суммы выплаченной и депонированной зарплаты (Постановление Госкомстата от 05.01.2004 N 1). Кроме того, очевидно, что все это должно быть отражено в учете. Поэтому ведомость в любом случае нужно передать бухгалтеру, а тот уже зафиксирует невыплаченную зарплату в реестре депонированных сумм. Так что по большей части кассиру придется действовать по прежней схеме.

Если же речь идет о какой-то разовой выплате (к примеру, выплата зарплаты увольняющемуся сотруднику), то нет смысла оформлять ведомость – можно выдать деньги сразу по РКО в обычном порядке.

Выдача наличных подотчетнику

В этом случае РКО оформляется на основании заявления подотчетного лица, написанного в произвольной форме, или распорядительного документа организации/ИП (п. 6.3 Указания). Данный распорядительный документ должен содержать информацию о сумме наличных, срок, на который выдаются деньги, подпись руководителя/ИП и дату. Причем в документе могут быть указаны несколько лиц (их ф.и.о.), каждому из которых должны быть выданы определенные суммы (п. 6.3 Указания). Заявление подотчетника может быть составлено схожим образом – с указанием суммы и предполагаемого срока.

Кстати, ранее подотчетное лицо должно было представить авансовый отчет в течение 3 рабочих дней после истечения срока, на который были выданы деньги. Теперь же руководитель организации/ИП вправе сам установить срок для сдачи авансового отчета (п. 6.3 Указания). Исключение – авансовые отчеты по итогам командировок. Их, как и прежде, нужно представлять в течение 3 рабочих дней после возвращения из командировки (п.26 Положения к Постановлению Правительства от 13.10.2008 N 749)

Наличие у подотчетника задолженности по ранее полученным под отчет суммам не является препятствием для очередной выдачи ему средств.

Чем грозит невозврат подотчетных сумм с точки зрения начисления НДФЛ и взносов, рассказывает ведущий эксперт журнала «Главная книга» Елена Шаронова.

Обновите / поменяйте браузер для просмотра видео

Посмотреть целиком вебинар «НДФЛ и страховые взносы: спорные выплаты и другие актуальные моменты»

Получение наличных от ОП и выдача наличных обособленному подразделению

При приеме головной организацией денег от своего ОП также оформляется приходный кассовый ордер, а при выдаче – расходный кассовый ордер (п. 6.4 Указания).

Ведение кассовых операций: выдача наличных по доверенности

Наличные деньги, предназначенные одному получателю, могут быть выданы другому лицу — представителю — по доверенности (например, получение зарплаты за заболевшего родственника). В этом случае кассир должен (п. 6.1 Указания):

- убедиться, что в РКО указаны именно ф.и.о. представителя (доверенного лица);

- проверить соответствие ф.и.о. доверенного лица, указанного в РКО и доверенности, данным предъявленного документа, удостоверяющего личность.

Доверенность прикладывается к РКО/расчетно-платежной ведомости/платежной ведомости.

Если же выдача наличных производится по доверенности, оформленной на несколько выплат или на получение денег у разных юрлиц/ИП, делается копия такой доверенности. Данная копия заверяется в порядке, установленном организацией/ИП и прикладывается к РКО.

В ситуации, когда получателю полагается несколько выплат у одного юрлица/ИП, оригинал доверенности хранится у кассира, при каждой выплате к РКО/расчетно-платежной ведомости/платежной ведомости прикладывается копия доверенности, а при последней выплате – оригинал.

Обратите внимание, что описанные требования были исключены из Указания ЦБ РФ в 2020 году. Однако это не означает, что выдавать деньги на основании доверенности с тех пор больше нельзя. Можно, только РКО в этом случае должен быть оформлен именно на того, на кого составлена доверенность (Письма Банка России от 11.01.2021 N 29-1-1-ОЭ/6, от 11.01.2021 N 29-1-1-ОЭ/41). И лучше соблюдать ранее установленные правила. В том числе прикладывать к кассовому документу доверенность либо ее копию. Поскольку это будет доказывать тот факт, что наличные были выданы надлежащему лицу.

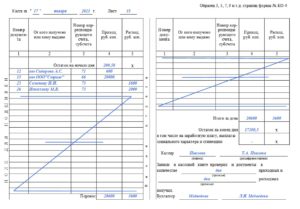

Книга учета принятых и выданных наличных денег

Если в фирме или у ИП есть несколько касс, то операции по передаче наличности в течение рабочего дня между старшим кассиром и кассирами фиксируются старшим кассиром в книге учета принятых и выданных кассиром денежных средств (Форма № КО-5, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88).

Кассовая книга

Эту книгу (Форма № КО-4, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88) обязательно должны вести организации (п. 4.6 Указания). Предприниматели, если они ведут учет доходов и расходов (физических показателей), могут кассовую книгу не заполнять.

Кассовая книга нужна для учета поступлений и выдач наличности в кассе.

Кассир фиксирует в книге каждое поступление денег (по ПКО) и каждое расходование (по РКО). В конце рабочего дня кассир сверяет фактическую сумму наличных денег в кассе с данными кассовых документов, суммой остатка наличных денег, отраженного в кассовой книге, и ставит свою подпись.

Затем такую же сверку проводит главный бухгалтер или бухгалтер (при их отсутствии – руководитель). После проведения сверки лицо, проводившее сверку, ставит свою подпись.

Контролирует ведение кассовой книги главный бухгалтер, а при его отсутствии – руководитель.

Кассовая книга обособленного подразделения

Если у организации есть ОП, совершающее операции с наличными деньгами, то по общему правилу такое подразделение должно вести кассовую книгу (п. 4.6 Указания). При этом копию листа кассовой книги ОП направляет в головную организацию. Порядок такого направления устанавливает сама организации с учетом срока составления бухгалтерской/финансовой отчетности.

Вместе с тем, для ОП, которые не хранят у себя наличные деньги, а по окончании проведения кассовых операций сдают их в кассу организации, предусмотрено исключение. Такие ОП вправе кассовую книгу не вести (п. 4.6 Указания).

Способ оформления кассовых документов и книг

Они могут быть оформлены на бумаге или в электронном виде (п. 4.7 Указания).

Бумажные документы оформляются от руки или с применением технических средств, например компьютера, и подписываются собственноручными подписями.

В документы, оформленные на бумаге (кроме ПКО и РКО), можно вносить исправления. Лица, внесшие исправления, должны поставить дату такого исправления, а также указать свои фамилию и инициалы и расписаться.

Документам, оформляемым в электронном виде, должна быть обеспечена защита от несанкционированного доступа, искажений и потери информации.

Электронные документы подписываются электронными подписями.

Вносить исправления в документы, оформленные в электронном виде, после их подписания запрещено.

Порядок ведения кассовой дисциплины в 2025 году играет важную роль в эффективном управлении финансами любого предприятия. Выполнение основных правил по работе с наличными является ключевым аспектом успешного ведения бизнеса. К ним относятся:

- Взаимодействие с кассовым аппаратом и учёт всех денежных операций.

- Правильный расчёт наличных средств в ККТ.

- Оформление документов для касс.

- Работа с лимитом остатка ККТ.

В данном контексте предлагаем рассмотреть, что такое КД и из чего она состоит. А также разобрать, что нового появилось в кассовой дисциплине в 2025 году и как действует.

Что такое касса и кассовая дисциплина

Для начала дадим чёткое определение некоторых понятий, связанных с КД.

Операционная касса – это специальное место, где сотрудник организации принимает деньги. Это может быть сейф, отдельное окно или комната, где сидит, например, кассир и бухгалтер.

пример операционной кассы

Онлайн-касса или ККТ – это специальное устройство, называемое также контрольно-кассовой техникой, которое предназначено для фиксации фискальных данных о взаиморасчётах с ФЛ в любой форме или организациями/ИП в наличной форме. Соответствует требованиям, предъявляемым к ККТ:

- Регистрирует все взаиморасчёты, совершённые с покупателями.

- Передаёт информацию об операциях по продаже товаров или услуг через ОФД в ФНС.

Более подробно о преимуществах и недостатках онлайн-касс вы можете узнать из нашего материала.

пример онлайн-кассы

Если вы хотите приобрести кассу, в интернет-магазине «Астрал ККТ» представлено множество моделей для бизнеса любого типа. При покупке ККТ можно оформить услугу технической поддержки оборудования. В течение года наши специалисты будут следить за состоянием вашей кассы: обновлять прошивку устройства и устанавливать драйверы, помогут заменить фискальный накопитель.

Ниже по тексту под «кассой» следует понимать именно операционную кассу, а не ККТ. ККТ является лишь инструментом (устройством) для фискализации данных о проведённых взаиморасчётах.

Кассовая дисциплина – это свод правил для ЮЛ и ИП по ведению наличных расчётов в организации. Также она служит для предотвращения незаконного оборота денег и поддержания прозрачной финансовой отчётности и способствует сохранению материальной устойчивости компании, повышению её эффективности.

Кассовая дисциплина обязательна для всех ЮЛ и ИП, работающих с наличными деньгами.

Правила для КД были разработаны Центробанком РФ. Ведомство создало Указания, на которые опирается вся деятельность кассовой дисциплины:

- Указание № 3210-У (как нужно вести все денежные операции).

- Указания № 5348-У (правила наличных расчётов).

Что касается форм документов, основные бланки и правила заполнения прописаны в Постановлении Госкомстата № 88.

| Правило | Порядок соблюдения |

|---|---|

| Лимит по остатку кассы | Устанавливается приказом и не превышается в ходе работы. |

| Документы для оформления прихода и расхода наличных средств |

Использование приходных и расходных кассовых ордеров, а также таких документов, как:

|

| Лимит на ведение наличных расчётов | По одному договору с юридическими и физическими лицами не должен превышать лимит в 100 тысяч рублей. |

|

Расход наличных денежных средств Указание ЦБ № 5348-У от 09.12.2019 |

Наличные средства должны расходоваться только на цели, разрешённые Центробанком РФ, например, на выплату заработной платы, соцвыплаты, покупку товаров и прочее |

|

Использование онлайн-касс Закон № 290-ФЗ от 03.07.2016 |

Применяют все, кто обязан делать это. |

|

Выдача документов по ККТ Закон № 54-ФЗ от 22.05.23 |

Выдача чеков, БСО и других фискальных данных, которые предусмотрены законом. |

Что нового в кассовой дисциплине с 2025 года

С 1 марта 2025 года в порядке ведения кассовой дисциплины вводятся некоторые изменения. Краткий список новшеств, которые затрагивают эту сферу, приведены в таблице.

| Нововведения | С 1 марта 2025 года |

|---|---|

| Имеют право не использовать в работе ККТ |

Юридические и физические лица на ЕСХН, которые продают товары в розницу на ярмарках, выставках. ИП на ПСН, если продают товары на выставках и ярмарках. ИП, оказывающие физкультурно-образовательные услуги. ИП, принимающие у населения вторичные ресурсы. |

| Новые сроки регистрации ККТ | 5 рабочих дней вместо 10. |

| Перерегистрация при замене фискального накопителя | Проводится по передаче отчёта об изменении параметров ККТ. |

| Снятие с учёта | Проводится в одностороннем порядке при непредставлении ФНС отчётов по ККТ. |

| Выдача чеков в общепите | Выдаётся до получения расчёта, но после его одобрения со стороны клиента. |

| Передача покупателю кассового чека | В электронном формате и с помощью приложения «Мои чеки». |

| Регистрация и перерегистрация ККТ | С 1 сентября 2025 года подача заявления будет выполняться на портале «Госуслуги», с помощью ОФД или через производителя ККТ |

Подробно об этих и других нововведениях мы рассказываем в статье «Изменения в работе онлайн-касс в 2025 году».

Кассовые документы в 2025 году

Приходный кассовый ордер

Это документ, который оформляется при принятии денежных средств в кассу организации. Он содержит информацию о поступлении денег (сумма, цель поступления, данные плательщика и т.д.) и выступает в качестве основания для зачисления этих средств на счёт компании.

Основная цель ордера – фиксация всех денежных операций и контроль за поступлениями в кассу.

Обычно ПКО составляется при каждом получении денег. Также существует другой вариант – создаётся отчёт о розничных продажах. В таком случае ПКО не создаётся.

Как при этом вносятся деньги в кассу

- Проверяется правильность составления ПКО (все ли подписи поставлены, правильная ли сумма предоставляется, та ли форма документа заполнена).

- Сверяется общая сумма наличных средств.

- Ставится подпись в ПКО.

- Делается отметка об операции в кассовую книгу.

Формирование такой отчётности в электронном виде — наиболее удобный и быстрый вариант. Сервис 1С-Отчётность поможет вам в этом. Конфигурация 1С поставит отметки об операции в КК автоматически. Происходит это на основании проводок, сформированных ПКО. Это сделает формирование документов несложным и безошибочным.

Скачать форму ПКО (бланк № КО-1)

Расходный кассовый ордер

РКО представляет собой документ, используемый для фиксации выдачи денежных средств из кассы организации. Это могут быть зарплаты сотрудникам, оплата ЖКХ, личные траты ИП и т.д.

Он считается важным инструментом учёта и контроля потраченных денег компанией. Также он служит в качестве документа, подтверждающего финансовые операции.

РКО содержит информацию об осуществлении платежей или выдаче средств (назначение платежа, сумма, данные получателя и прочее) и служит основанием для списания денег из кассы.

Сформированный расходный кассовый ордер подписывается несколькими сотрудниками компании – кассиром, руководителем организации (или бухгалтером) и тем, кто получил деньги.

Скачать форму РКО (бланк № КО-2)

Важный нюанс: ККТ редко используется при выдаче наличных денег. Обычно это происходит только при покупке товаров для организации от физ.лиц.

Как проводится выдача денег

- Проверяется сам РКО (та ли форма используется, стоят ли все необходимые подписи, все ли цифры верны).

- Удостоверяется человек, кому отдаются деньги (можно использовать паспорт).

- Сотрудник, получивший сумму, должен расписаться в РКО.

- Делается запись об этом в кассовой книге.

Журнал регистрации

В нём отображаются все данные по ПКО и РКО. Считается сугубо внутренним документом. Поэтому его использование необязательно.

Скачать форму ЖР (бланк № КО-3)

Кассовая книга

Это документ, в котором фиксируются все денежные операции, связанные с оборотом в кассе организации. Он содержит информацию о каждом поступлении и расходе средств, включая дату, сумму, цель операции, данные контрагента и прочие сведения.

Это важный элемент бухгалтерского учёта, обязательный для ведения многими организациями. Кроме того, она служит важным инструментом для контроля за денежным оборотом, а также обеспечивает прозрачность финансовых операций предприятия.

Обычно кассовая книга заполняется за каждый день и за отчётный период. Если организация не производила никаких денежных операций, она просто не заполняется за это время.

Скачать кассовую книгу (бланк № КО-4)

Внутренние документы компании

Здесь можно выделить три формы, которые должны быть у каждой компании, работающей с ККТ и наличными.

Положение о ведении кассовых операций

Это внутренний документ, устанавливающий регламент кассовой дисциплины и правила осуществления денежных операций в кассе организации. В нём обычно содержатся следующие правила:

- Открытие и закрытие кассы.

- Порядок проведения операций

- Положения хранения кассовых документов.

- Ответственность работников за денежные средства и т.д.

Положение о кассовой дисциплине разрабатывается в соответствии с законодательством и должно учитывать особенности деятельности конкретной организации.

Что касается его составления, обычно документ составляется в произвольной форме. Однако есть примерная форма, которой вы можете придерживаться.

Скачать образец положения о ведении кассовых операций.

Приказ об отмене лимита наличных в кассе

Это документ, которым руководство организации или ответственное лицо отменяет установленный ранее лимит наличных денег в кассе. Это может быть связано с изменениями в финансовой политике организации, пересмотром планов использования ККТ или другими экономическими обстоятельствами.

Приказ об отмене лимита наличных в кассе является официальным документом, регламентирующим работу кассового учёта в организации.

Скачать образец Приказа об отмене лимита наличных в кассе

Приказ об отмене приказа об установлении лимита денег в кассе