Иногда бизнес сталкивается с недобросовестными партнерами: поставляет товар или оказывает услуги, но не получает за это оплату. Снизить риски возникновения такой ситуации позволяет анализ платежеспособности контрагента. Как его провести, разберем в статье.

В этой статье:

- Что такое платежеспособность

- Отличие платежеспособности от ликвидности

- Кто может оценивать платежеспособность

- Какие показатели нужны для оценки платежеспособности

- Основные правила при оценке платежеспособности

- Основные методы оценки платежеспособности

- Как оценить платежеспособность контрагента в Контур.Фокусе

- Коротко о главном

Получите подробный анализ финансов компании. Контур.Фокус покажет ее место в отрасли, информацию о долгах и вероятность банкротства

Подробнее о возможности

Платежеспособность — это возможность компании выполнить в срок свои обязательства: погасить взятый кредит, перечислить работникам зарплату, оплатить поставленный товар (Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организации, утв. Госкомстатом России 28.11.2002). Платежеспособность считается одним из показателей финансовой устойчивости предприятия.

Выделяют два основных фактора, из которых складывается платежеспособность организации:

- Наличие активов: деньги, имущество, дебиторская задолженность, акции и доли в других компаниях, оборудование.

- Степень ликвидности активов. Ликвидность — это возможность продажи или использования активов для погашения задолженностей. Важен не только размер активов, но и то, насколько быстро компания сможет их реализовать по рыночной цене. Например, продать оборудование или другое имущество, чтобы выполнить обязательства перед кредиторами.

Платежеспособность может быть краткосрочной и долгосрочной. Под краткосрочной понимают способность компании погашать свои срочные обязательства деньгами или краткосрочными финансовыми вложениями — наиболее ликвидными активами. Долгосрочная платежеспособность показывает возможность выполнить обязательства в будущем.

Есть два основных подхода к определениям этих понятий. Представители первого считают, что и платежеспособность, и ликвидность — это способность компании вовремя расплачиваться по своим обязательствам.

Сторонники второго подхода разграничивают термины. Если платежеспособность показывает возможность компании рассчитаться по краткосрочным и долгосрочным обязательствам, то ликвидность — скорость продажи активов, за счет которых можно платить по долгам.

Разберем пример

В бухгалтерском балансе компании сумма активов больше суммы обязательств. Значит, в целом организация платежеспособна. При этом большинство активов сосредоточены в основных средствах, а денег у компании практически нет. Основные средства сложно быстро продать по рыночной цене, то есть активы труднореализуемые. Поэтому когда оборудование компании выйдет из строя, получится, что денег на незапланированный ремонт техники нет. Это говорит о низкой ликвидности компании.

Оценка состояния бизнеса — важный инструмент для планирования деятельности компании. Результаты финансового анализа помогают эффективнее использовать ресурсы предприятия и формировать стратегию долгосрочного развития. Наряду с руководителями состояние бизнеса оценивают банки, инвесторы, страховые компании, представители государственных ведомств.

Руководители, собственники, учредители, акционеры

Цель — вовремя выявить, что финансовое положение компании ухудшается, предпринять меры, чтобы исправить ситуацию и не допустить возникновения признаков банкротства.

Партнеры

Если компания планирует новое сотрудничество или рассматривает перспективу долгосрочной работы с контрагентом, то оценивает показатели его платежеспособности. Это помогает определить, сможет ли выбранный партнер погасить свои обязательства в сроки, предусмотренные договором, например оплатить товар или выполненные работы.

Инвесторы

Оценивают целесообразность инвестиций, определяют объем следующих вложений или принимают решение об отказе от проекта.

Банки

Если организация обращается за кредитом на развитие бизнеса, сотрудники банка оценивают платежеспособность фирмы, чтобы выяснить, в состоянии ли она погасить кредит. Также определяют размер ссуды или займа, который можно одобрить.

Получайте информацию о компаниях, ИП и физлицах за считанные минуты, наблюдайте за важными изменениями в их работе

Попробовать бесплатно

Для анализа платежеспособности используется довольно много показателей финансового состояния. Их называют коэффициентами. Перечень некоторых показателей и порядок их расчета можно найти в Методологических рекомендациях по проведению анализа финансово-хозяйственной деятельности организации или Методических рекомендациях по оценке эффективности инвестиционных проектов.

Рассмотрим основные коэффициенты.

Коэффициент финансовой устойчивости показывает, насколько организация независима от займов и кредитов, а также объем средств, которые компания может использовать для работы. Показатель рассчитывается как соотношение суммы собственного капитала (стр. 1300 бухгалтерского баланса) и долгосрочных обязательств (стр. 1400 бухгалтерского баланса) к валюте баланса (стр. 1700 бухгалтерского баланса).

К (фин. ус.) = (стр. 1300 + стр. 1400) / стр. 1700.

| Значение | Что это значит |

|---|---|

| < 0,6 | Компания рискует попасть в финансовую зависимость от кредиторов |

| ≥ 0,6 | Оптимальное значение коэффициента |

| 0,6–0,95 | Растет независимость организации от займов и кредитов |

| > 0,95 | Организация не использует все возможности для развития |

Коэффициент независимости, или автономии, показывает, насколько активы организации сформированы из собственных средств — без привлечения стороннего капитала или вложений. Коэффициент рассчитывается как соотношение между показателями собственного капитала (ст. 1300 бухгалтерского баланса) и валютой баланса (стр. 1700 бухгалтерского баланса).

К автономии = стр. 1300 / стр. 1700.

Оптимальное значение показателя — ≥ 0,5 — говорит о возможности организации за счет собственных средств погасить обязательства, а следовательно, указывает на надежность компании.

Коэффициент общей платежеспособности показывает, насколько фирма может покрыть все свои обязательства активами, которыми она располагает.

К (общ. плат.) = стр. 1300 / (стр. 1520 + стр. 1510 + стр. 1550 + стр. 1400).

Наиболее оптимальное значение — 2 — говорит о возможности организации погасить обязательства за счет собственных активов.

Для анализа платежеспособности также используют три показателя в сфере ликвидности активов.

Коэффициент срочной ликвидности показывает возможность компании погасить свои краткосрочные обязательства за счет наиболее ликвидных активов.

К (ср. л.) = (стр. 1230 + стр. 1240 + стр. 1250 + стр. 1260) / (стр. 1500 — стр. 1530 + стр. 1540).

Наиболее эффективный показатель — от 0,8 до 1 — отражает возможность быстро покрыть краткосрочные обязательства. Еще рекомендуют обращать внимание на показатель состава активов. Он не должен состоять в основном из дебиторской задолженности, так как на ее взыскание нужно время.

Коэффициент текущей ликвидности показывает, в какой степени оборотные активы покрывают краткосрочные обязательства. К оборотным относятся активы, используемые в производстве или купленные для перепродажи. Например, сырье или полуфабрикаты для переработки. К ним также можно отнести деньги, ликвидные ценные бумаги и дебиторскую задолженность. В балансе это отражается в строке 1200.

К (тек. л.) = (1200 + стр. 1170) / (стр. 1500 — стр. 1530 + стр. 1540).

Наиболее оптимальный показатель 1–2. Если он меньше единицы, значит, компания не может погашать свои текущие обязательства.

Коэффициент абсолютной ликвидности показывает способность фирмы расплачиваться по краткосрочным обязательствам с помощью высоколиквидных активов.

К (абс. л.) = (стр. 1240 + 1250) / (стр. 1510 + стр. 1520 + стр. 1550).

Если показатель 0,2, это говорит о возможности компании погасить около 20 % от своих краткосрочных обязательств в сжатые сроки.

Получайте информацию о компаниях, ИП и физлицах за считанные минуты, наблюдайте за важными изменениями в их работе

Попробовать бесплатно

Для оценки платежеспособности также используются вертикальный и горизонтальный методы анализа бухгалтерской отчетности. Рассмотрим каждый из них.

Горизонтальный анализ позволяет проанализировать, как со временем меняются показатели. Чтобы применить метод, сравнивают показатели балансов на разные отчетные даты за аналогичный период. Например, сопоставляют показатели дебиторской задолженности (стр. 1230 бухгалтерского баланса). Если значение выросло, это может говорить как о недостаточной работе компании по взысканию долгов, так и о расширении производства и привлечении новых партнеров.

По общему правилу, показатель положительной динамики работы компании — это увеличение денежных средств в бухгалтерском балансе. Но такое изменение нужно рассматривать в совокупности с другими значениями. Если у компании становится больше долгов, есть риск, что фирма не сможем погасить свои обязательства перед партнерами.

При вертикальным анализе рассмотривают показатели бухгалтерского баланса на определенную дату. Это позволяет определить структуру активов и обязательств. Другими словами, посмотреть вес каждой позиции в общих показателях баланса. Итог баланса организации принимают за 100 % и рассчитывают процентное соотношение каждой статьи баланса.

Посчитаем вес денежных средств в общем отношении к балансу.

Сначала рассчитаем итого по балансу (=валюта баланса) = стр. 1100 (итого по разделу I) + стр. 1200 (итого по разделу II).

Затем возьмем нужный показатель, например денежные средства и их эквиваленты (стр. 1250 бухгалтерского баланса).

Рассчитываем его вес в процентном соотношении:

Стр. 1250 / валюта баланс × 100 % = вес (%).

С помощью расчета этих показателей можно понять структуру баланса фирмы потенциального контрагента.

Получайте информацию о компаниях, ИП и физлицах за считанные минуты, наблюдайте за важными изменениями в их работе

Попробовать бесплатно

На какие основные элементы бухгалтерского баланса необходимо обращать внимание

Схема расположения данных в бухгалтерском балансе составлена так, что активы группируются по степени их ликвидности. Наиболее ликвидные расположены в конце бухгалтерского баланса, а наименее — в начале. Например, денежные средства как наиболее ликвидные располагаются в конце баланса, а недвижимость, которую не так легко продать по рыночной цене, в начале.

Все активы компании можно разделить на четыре основные группы.

Первая группа — высоколиквидные активы

К ним относятся денежные средства и краткосрочные финансовые вложения. С их помощью организация сможет в любое время погасить свои долги. При продаже такие активы почти не теряют в рыночной стоимости. В бухгалтерском балансе показатели стр. 1250 + стр. 1240.

Вторая группа — быстрореализуемые активы

К ним можно отнести дебиторскую задолженность компании сроком до 12 месяцев и другие оборотные активы, например банковские вклады. Такие активы фирма может достаточно быстро перевести в деньги и выполнить обязательства перед контрагентами. В бухгалтерском балансе показатели стр. 1230 + стр. 1260.

Третья группа — медленно реализуемые активы

Включает в себя дебиторскую задолженность со сроком погашения более 12 месяцев, запасы организации (товар на складе, сырье), финансовые вложения. Для перевода таких активов в деньги понадобится время, то есть их ликвидность ниже активов второй группы. В бухгалтерском балансе показатели стр. 1210 + стр. 1220 + стр. 1170.

Четвертая группа — труднореализуемые активы

Компания постоянно использует их в своей деятельности. К ним относятся собственная недвижимость, транспорт, зарегистрированные программы, базы данных, изобретения, секреты производства. Чтобы реализовать активы четвертой группы, понадобится больше всего времени, поэтому их ликвидность самая низкая. В бухгалтерском балансе показатели стр. 1100 — стр. 1170.

Если в балансе преобладают активы первой и второй групп, можно сделать вывод о высокой платежеспособности фирмы. Но для комплексного анализа этого недостаточно. Еще нужно оценить показатель чистых оборотных активов. Если они есть, это значит, что компания в состоянии не только погасить обязательства, но и продолжить развитие. Показатель чистых оборотных активов рассчитывается как разница между совокупностью оборотных активов и краткосрочными обязательствами перед третьими лицами.

Чистые оборотные активы = стр. 1200 – (стр. 1500 — стр. 1530 — стр. 1540).

Полученное значение должно быть больше нуля. Это будет говорить о том, что после погашения компанией своих обязательств у нее останутся ресурсы для развития.

При принятии решения важно учитывать не только оценку показателя чистых оборотных активов, но и изменение его значения во времени. Если показатель растет достаточно долго, значит, собственные оборотные активы избыточны, что приводит к снижению деловой активности. При уменьшении показателя можно говорить о недостаточности собственных оборотных средств, что угрожает финансовой стабильности. Другими словами, у организации может быть недостаточно средств, чтобы погасить краткосрочные обязательства.

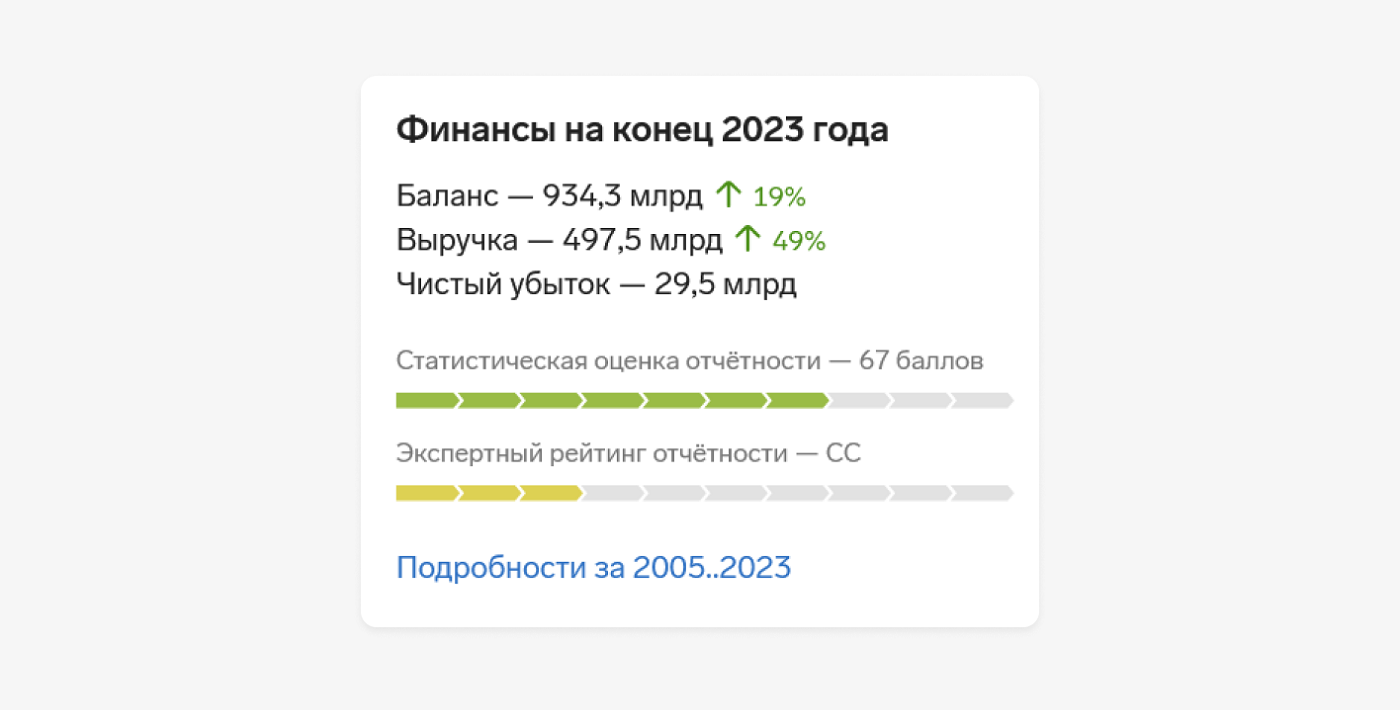

Контур.Фокус в разы ускоряет анализ платежеспособности компании. С помощью аналитики и графиков можно быстро сделать выводы о финансовом положении контрагента.

Данные бухгалтерской отчетности загружаются в сервис из Государственного информационного ресурса бухгалтерской отчетности (ГИР БО). Сведения отображаются в блоке «Финансы» в карточке компании. Вы можете быстро посмотреть основные показатели организации по итогам года: баланс, выручку и чистую прибыль. Также Фокус показывает, на сколько изменились значения показателей по сравнению с предыдущим периодом.

А еще в блоке «Финансы» отображаются результаты автоматического финансового анализа компании: статистическая оценка отчетности и экспертный рейтинг. Эти показатели помогают быстро определить, не начнет ли организация процедуру банкротства в следующем году, и оценить ее положение относительно других компаний той же отрасли.

Кликнув на кнопку «Подробности», вы можете детально изучить информацию. Так, данные бухгалтерских форм собраны в таблицах. Нужные поля вы можете добавить в общий интерактивный график, чтобы проследить, как менялось значение каждого показателя, будь то размер уставного капитала или количество заемных средств. Наведя на линию, вы увидите значение показателя в определенный отчетный период.

Подробный анализ финансового состояния контрагента тоже не придется искать — готовый документ уже есть в Фокусе. Скачайте отчет в формате PDF, чтобы понять, из чего сложилась такая оценка финансового состояния предприятия. Документ готовится на основе бухгалтерской отчетности, которую ежегодно сдает компания.

Получайте информацию о компаниях, ИП и физлицах за считанные минуты, наблюдайте за важными изменениями в их работе

Попробовать бесплатно

Анализ платежеспособности контрагента — это важный этап до начала сотрудничества, так как он позволяет оценить риски дальнейшей работы с партнером. Главное, помнить про следующие моменты:

- Платежеспособность и ликвидность — это разные термины.

- Платежеспособность — это в целом возможность компании рассчитаться по своим долгам, в том числе перед своими контрагентами.

- Ликвидность — это параметр, который оценивает скорость превращения активов компании в реальные деньги, которые можно направить на погашение долгов.

- При оценке ликвидности бизнеса в первую очередь смотрите на величину наиболее ликвидных активов в балансе — денежных средств.

Финансовую устойчивость любой организации определяет ее стабильное финансовое положение. Оно характеризуется постоянным превышением доходов над расходами, свободным и эффективным управлением денежными потоками, независимостью от кредиторов, низким риском банкротства. Для оценки уровня финансовой устойчивости, как правило, в первую очередь применяются коэффициенты платежеспособности. Схематично их можно представить следующим образом:

Коэффициенты платежеспособности рассчитываются на основании показателей бухгалтерского баланса на последнюю отчетную дату. При этом их значение округляется с точностью до двух знаков после запятой (п. 3, ч. 2 п. 5, п. 6 — 8 Инструкции N 140/206).

Посчитанные на конец отчетного периода коэффициенты текущей ликвидности (К1) и обеспеченности собственными оборотными средствами (К2) сопоставляются с их нормативными значениями в зависимости от основного вида экономической деятельности. Коэффициент обеспеченности обязательств активами (К3) сравнивается с его нормативным значением, равным для всех видов экономической деятельности не более 0,85, либо со значением 1 (для лизинговых организаций — 1,2).

Для определения уровня платежеспособности организации все три коэффициента необходимо учитывать в совокупности. В частности, организация признается платежеспособной, если коэффициент текущей ликвидности (К1) и (или) коэффициент обеспеченности собственными оборотными средствами (К2) имеют значения более нормативных или равные им. При этом коэффициент обеспеченности обязательств активами (К3) меньше либо равен 1 (для лизинговых организаций — 1,2) (подп. 3.1 п. 3 Постановления N 1672).

Напомним, установлено четыре критерия оценки платежеспособности организаций:

— платежеспособные;

— неплатежеспособные;

— с неплатежеспособностью, приобретающей устойчивый характер;

— с неплатежеспособностью, имеющей устойчивый характер (п. 3 Постановления N 1672).

Выводы, полученные по результатам расчета, используются при подготовке предварительных заключений по запросам экономических судов и информации о финансовом состоянии организации по запросам заинтересованных органов (ч. 1 п. 4 Инструкции N 140/206).

Кроме того, по результатам анализа финансового состояния и платежеспособности организации проводится подготовка экспертных заключений, которые используются в производстве по делам об экономической несостоятельности (банкротстве) (ч. 2 и 3 п. 4 Инструкции N 140/206).

Также следует учитывать уровень платежеспособности общества при принятии решения об объявлении и выплате дивидендов. Ведь такое решение может оказаться неправомерным, если общество имеет устойчивый характер неплатежеспособности в соответствии с законодательством об экономической несостоятельности (банкротстве) или если указанный характер появится у этого общества в результате выплаты дивидендов (абз. 4 ч. 5 ст. 72 Закона о хозобществах).

Итоги расчета коэффициентов оформляются согласно приложению к Инструкции N 140/206.

Рассмотрим на примере порядок расчета коэффициентов, используя данные из бухгалтерского баланса транспортной организации.

| Наименование показателя | Код строки баланса | На 31.12.2021,

тыс. руб. |

На 31.12.2020,

тыс. руб. |

| I. ДОЛГОСРОЧНЫЕ АКТИВЫ | |||

| <…> | |||

| ИТОГО по разделу I | 190 | 50 450 | 48 900 |

| II. КРАТКОСРОЧНЫЕ АКТИВЫ | |||

| <…> | |||

| ИТОГО по разделу II | 290 | 330 750 | 172 900 |

| БАЛАНС | 300 | 381 200 | 221 800 |

| III. СОБСТВЕННЫЙ КАПИТАЛ | |||

| <…> | |||

| ИТОГО по разделу III | 490 | 81 200 | 21 800 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| <…> | |||

| ИТОГО по разделу IV | 590 | 88 355 | 79 125 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| <…> | |||

| ИТОГО по разделу V | 690 | 176 870 | 93 460 |

| <…> |

1. Рассчитываем коэффициент текущей ликвидности (К1) по формуле:

1.1. На 31.12.2020:

172 900 тыс. руб. / 93 460 тыс. руб. = 1,85.

1.2. На 31.12.2021:

330 750 тыс. руб. / 176 870 тыс. руб. = 1,87.

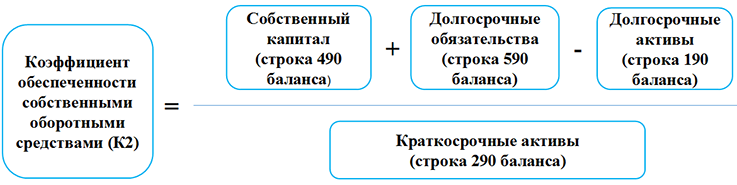

2. Считаем коэффициент обеспеченности собственными оборотными средствами (К2), используя следующую формулу:

2.1. На 31.12.2020:

(21 800 тыс. руб. + 79 125 тыс. руб. — 48 900 тыс. руб.) / 172 900 тыс. руб. = 0,30.

2.2. На 31.12.2021:

(81 200 тыс. руб. + 88 355 тыс. руб. — 50 450 тыс. руб.) / 330 750 тыс. руб. = 0,36.

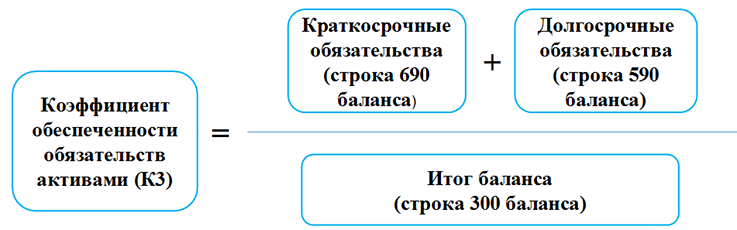

3. Рассчитываем коэффициент обеспеченности финансовых обязательств активами (К3) по формуле, приведенной ниже:

3.1. На 31.12.2020:

(93 460 тыс. руб. + 79 125 тыс. руб.) / 221 800 тыс. руб. = 0,78.

3.2. На 31.12.2021:

(176 870 тыс. руб. + 88 355 тыс. руб.) / 381 200 тыс. руб. = 0,70.

4. Сопоставляем подсчитанные коэффициенты с их нормативными значениями.

| N п/п | Наименование показателя | На начало отчетного периода | На конец отчетного периода | Нормативное значение коэффициента |

| 1 | Коэффициент текущей ликвидности (К1) | 1,85 | 1,87 | К1 >/= 1,15 <*> |

| 2 | Коэффициент обеспеченности собственными оборотными средствами (К2) | 0,30 | 0,36 | К2 >/= 0,15 <*> |

| 3 | Коэффициент обеспеченности обязательств активами (К3) | 0,78 | 0,70 | К3 </= 0,85 <**> |

| ———————————

<*> Нормативное значение коэффициента, соответствующее транспортной деятельности. <**> Норматив для всех видов экономической деятельности составляет не более 0,85. |

В приведенном примере значения коэффициента текущей ликвидности (К1) и коэффициента обеспеченности собственными оборотными средствами (К2) выше нормативного. Значение коэффициента обеспеченности обязательств активами (К3) на конец года не превышает допустимого значения.

Напомним, для критерия оценки платежеспособности организации коэффициент обеспеченности обязательств активами (К3) сравнивается со значением 1. Когда он равен либо меньше 1, как в нашем случае, организация признается платежеспособной (подп. 3.1 п. 3 Постановления N 1672).

Исходя из анализа указанных коэффициентов можно сделать вывод, что транспортная организация признается платежеспособной и имеет финансовую устойчивость.

Читайте материалы в ilex >>

Расчет коэффициента текущей ликвидности*

Расчет коэффициента обеспеченности собственными оборотными средствами*

Расчет коэффициента обеспеченности обязательств активами*

* по ссылке Вы попадете в платный контент сервиса ilex

Что такое платежеспособность

Платежеспособность компании определяет её возможность своевременно и полностью выплачивать свои долги. Это важный показатель стабильного финансового состояния предприятия.

Факторы платежеспособности

Платежеспособность организации зависит от двух основных факторов:

- Наличие активов: компания должна обладать достаточным количеством денег и имущества, чтобы покрыть все свои долги.

- Ликвидность активов: когда их можно быстро продать за реальную стоимость, чтобы погасить долги.

Зачем нужен анализ платежеспособности компании

Анализ платежеспособности компании помогает оценить следующие аспекты:

- Риск банкротства. Позволяет предвидеть, столкнется ли компания с невозможностью выполнить свои финансовые обязательства в ближайшем будущем.

- Кассовые разрывы. Оценка вероятности возникновения ситуации, когда у компании не хватит средств для покрытия текущих расходов.

- Перспективы роста. Понимание того, насколько хорошо компания может использовать свои ресурсы для расширения и развития.

- Возможность досрочного погашения кредита: Определение способности компании выплатить свои долги раньше срока.

Иллюстрация: Банки.ру

Основные источники информации для оценки финансового состояния

Для глубокого понимания финансового состояния предприятия используются следующие документы:

- Налоговый отчет — предоставляет данные о налоговых обязательствах и выплатах.

- Бухгалтерский баланс — отражает общее состояние активов и обязательств компании на определённую дату.

- Отчет о финансовых результатах — показывает доходы, расходы и чистую прибыль за отчетный период.

- Отчет о движении денежных средств — информирует о потоках денежных средств, их источниках и направлениях использования за период.

Эти отчеты являются ключевыми для оценки платежеспособности, ликвидности и рентабельности предприятия.

Пример анализа платежеспособности

Коэффициент текущей платежеспособности (текущей ликвидности) рассчитывается как отношение текущих активов к текущим обязательствам.

Рассмотрим пример анализа платежеспособности компании на основе ее финансовых данных.

Шаг 1: Оценка текущих активов компании

Предположим, что компания имеет следующие текущие активы:

- Денежные средства: 500 тыс. рублей

- Дебиторская задолженность: 300 тыс. рублей

- Запасы: 200 тыс. рублей

Таким образом, общая сумма текущих активов составляет: Текущие активы =500 000 +300 000 +200 000 = 1 000 000 рублей.

Шаг 2: Оценка текущих обязательств компании

Текущие обязательства могут включать:

- Кредиторская задолженность: 400 тыс. рублей

- Краткосрочные кредиты и займы: 150 тыс. рублей

- Прочие текущие платежи (заработная плата, налоги): 100 тыс. рублей

Общая сумма текущих обязательств равна: Текущие обязательства = 400 000 + 150 000 + 100 000 = 650 000 рублей.

Шаг 3: Расчет коэффициента текущей платежеспособности

Коэффициент текущей платежеспособности (текущей ликвидности) рассчитывается как отношение текущих активов к текущим обязательствам:

Коэффициент текущей платежеспособности = Текущие активы/Текущие обязательства = 1 000 000 / 650 000 ≈ 1.54

Шаг 4: Анализ коэффициента платежеспособности

Коэффициент текущей платежеспособности выше 1.0 указывает на то, что компания обладает достаточными ресурсами для покрытия своих краткосрочных обязательств. Значение 1.54 говорит о хорошей платежеспособности компании, так как текущие активы значительно превышают текущие обязательства.

Этот анализ показывает, что компания в данном примере финансово стабильна в краткосрочной перспективе. Однако для полной оценки финансового здоровья компании необходимо также рассмотреть другие финансовые показатели и аспекты ее деятельности, такие как долгосрочные обязательства, структура капитала, доходность, рентабельность и динамику рынка.

Коэффициент платежеспособности

Платежеспособность предприятия на определенную дату оценивается с помощью коэффициента платежеспособности. Этот показатель учитывает имеющиеся и потенциально привлекаемые финансовые ресурсы компании и показывает ее финансовую стабильность на предстоящий период.

Как вычислить коэффициент

Коэффициент платежеспособности находится как отношение суммы текущих активов к сумме текущих обязательств. Эти показатели включают:

- текущие активы: денежные средства, готовая продукция, дебиторская задолженность, краткосрочные финансовые вложения;

- текущие обязательства: кредиты, заработная плата, налоги, другие краткосрочные платежи.

Интерпретация коэффициента:

- Если коэффициент ≥ 1, предприятие считается финансово устойчивым, поскольку текущие активы покрывают или превышают текущие обязательства.

- Если коэффициент < 1, компания сталкивается с финансовыми трудностями, поскольку её текущие активы не покрывают текущие обязательства.

Эти оценки помогают определить, насколько предприятие готово к погашению своих краткосрочных обязательств и какова вероятность возникновения финансовых проблем.

Согласно абзацу пятому п. 51 НСБУ «Индивидуальная бухгалтерская отчетность», утвержденного постановлением Минфина от 12.12.2016 № 104 (далее – НСБУ № 104), примечания к бухгалтерской отчетности должны содержать иную информацию, раскрытие которой в примечаниях к бухгалтерской отчетности установлено законодательством. Такой информацией может быть анализ платежеспособности и финансового состояния организации. Законодательством предусмотрена определенная методика и последовательность проведения такого анализа по данным, отраженным в годовой бухгалтерской отчетности.

Правовая база

Требования и порядок проведения анализа финансового состояния и платежеспособности организации установлены в следующих документах:

постановлении Совмина от 12.12.2011 № 1672 «Об определении критериев оценки платежеспособности субъектов хозяйствования» (далее – постановление № 1672); Инструкции о порядке расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования, утвержденной постановлением …

-

Главная

-

Экономика

- Проблемы и решения

- Мнения

- Измерение платежеспособности: новый коэффициентный подход©

Мнения

05.02.2016 16 мин на чтение

мин

Измерение платежеспособности: новый коэффициентный подход©

Постановлением от 22.01.2016 № 48 внесен ряд изменений в постановление Совмина от 12.12.2011 № 1672 «Об определении критериев оценки платежеспособности субъектов хозяйствования» (далее – постановления № 48 и 1672).

Определения коэффициентов платежеспособности приведены в соответствие с терминологией, принятой в Законе от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности» и современной управленческой практике.

В ст. 1 Закона от 13.07.2012 № 415-З «Об экономической несостоятельности (банкротстве)» (далее – Закон № 415-З) неплатежеспособностью признается неспособность в полном объеме удовлетворить требования кредитора (кредиторов) по платежным обязательствам, а также по обязательствам, вытекающим из трудовых и связанных с ними отношений. Соответственно, можно сказать, что платежеспособность – это способность субъекта хозяйствования удовлетворить требования кредитора (кредиторов) по платежным и иным обязательствам.

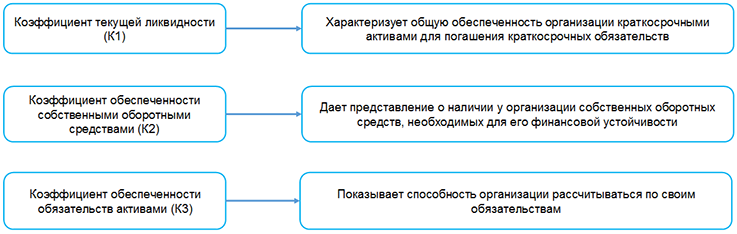

В соответствии с п.1 постановления № 1672 в качестве показателей для оценки платежеспособности субъектов хозяйствования используются следующие коэффициенты:

– коэффициент текущей ликвидности, характеризующий общую обеспеченность субъекта хозяйствования краткосрочными активами (ранее – собственными оборотными средствами) для погашения краткосрочных обязательств;

– коэффициент обеспеченности собственными оборотными средствами, характеризующий наличие у субъекта хозяйствования собственных оборотных средств, необходимых для его финансовой устойчивости;

– коэффициент обеспеченности обязательств активами, характеризующий способность субъекта хозяйствования рассчитываться по своим обязательствам (ранее такая способность увязывалась с реализацией активов).

Указанные коэффициенты определяются в соответствии с Инструкцией о порядке расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования, утв. постановлением Минфина и Минэкономики от 27.12.2011 № 140/206. Источником информации для расчета является бухгалтерская отчетность, составленная в соответствии с постановлением Минфина от 31.10.2011 № 111.

Порядок расчета приведен в таблице:

|

Наименование коэффициентов |

Формула |

Определение по строкам бухгалтерского баланса |

|

текущей ликвидности (К1) |

КА/КО |

отношение стоимости краткосрочных активов (итог раздела II баланса – стр. 290) к краткосрочным обязательствам (итог раздела V баланса – стр. 690) |

|

обеспеченности собственными оборотными средствами (К) |

(СК + ДО – ДА)/ КА |

отношение суммы собственного капитала (СК) и долгосрочных обязательств (ДО) за вычетом стоимости долгосрочных активов (ДА) (стр. 490 + стр. 590 – стр. 190) к стоимости краткосрочных активов (стр. 290 баланса). |

|

обеспеченности финансовых обязательств активами (К3) |

(КО + ДО) / ИБ |

отношение долгосрочных (ДО) и краткосрочных (КО) обязательств (стр. 690 + 590) к общей стоимости активов ИБ (стр. 300 – итог баланса) |

Значения коэффициентов округляются с точностью до двух знаков после запятой.

В соответствии с ст. 43 Закона № 415-З анализ финансового состояния и платежеспособности должника проводится в процедурах защитного периода и конкурсного производства. В первом случае цель анализа – определение наличия оснований для открытия конкурсного производства, а также достаточности принадлежащего должнику имущества для покрытия судебных расходов и расходов на выплату вознаграждения (зарплаты) управляющему. Во втором случае анализ проводится в целях определения возможности или невозможности восстановления платежеспособности должника, мер по ее восстановлению (если такая возможность имеется), а также подготовки планов санации или ликвидации должника.

Постановлением № 48 изменены критерии оценки финансового состояния и платежеспособности, закрепленные в п. 3 постановления № 1672.

Так, критерием признания субъекта хозяйствования платежеспособным является наличие не только коэффициента текущей ликвидности и (или) коэффициента обеспеченности собственными оборотными средствами на конец отчетного периода в зависимости от основного вида экономической деятельности, имеющих значения более нормативных или равные им, как до сих пор, но и коэффициента обеспеченности обязательств активами, значение которого менее или равно 1, для лизинговых организаций (признаваемых таковыми в соответствии с Указом от 25.02.2014 № 99 «О вопросах регулирования лизинговой деятельности») – менее или равно 1,2.

Критерием признания субъекта хозяйствования неплатежеспособным является наличие одновременно коэффициентов текущей ликвидности и обеспеченности собственными оборотными средствами на конец отчетного периода в зависимости от основного вида экономической деятельности, имеющих значения менее нормативных, а также коэффициента обеспеченности обязательств активами, значение которого менее или равно 1, для лизинговых организаций – менее или равно 1,2 (ранее этот коэффициент не учитывался).

Критерием неплатежеспособности, приобретающей устойчивый характер ранее признавалась неплатежеспособность субъекта хозяйствования в течение 4-х кварталов, предшествующих составлению последнего бухгалтерского баланса. Теперь критерием такого состояния будет считаться наличие одновременно коэффициентов текущей ликвидности и обеспеченности собственными оборотными средствами на конец отчетного периода в зависимости от основного вида экономической деятельности, имеющих значения менее нормативных в течение 4-х кварталов, предшествующих составлению последней бухгалтерской отчетности, и коэффициента обеспеченности обязательств активами, имеющего значение менее нормативного или равное ему;

Критерием неплатежеспособности, имеющей устойчивый характер, ранее считалась неплатежеспособность субъекта хозяйствования в течение 4-х кварталов, предшествующих составлению последнего бухгалтерского баланса, и наличие на дату составления последнего баланса значения коэффициента обеспеченности финансовых обязательств активами, превышающего нормативные значения коэффициентов.

С вступлением в силу постановления № 84 для признания неплатежеспособности, имеющей устойчивый характер, потребуется наличие хотя бы одного из следующих условий:

– наличие одновременно коэффициентов текущей ликвидности и обеспеченности собственными оборотными средствами на конец отчетного периода в зависимости от основного вида экономической деятельности, имеющих значения менее нормативных в течение 4-х кварталов, предшествующих составлению последней бухгалтерской отчетности, и наличие на дату ее составления коэффициента обеспеченности обязательств активами, имеющего значение более нормативного;

– наличие на дату составления последней бухгалтерской отчетности коэффициента обеспеченности обязательств активами, значение которого более 1, для лизинговых организаций – более 1,2.

Напомним, одним из оснований для подачи заявления кредитора о признании должника экономически несостоятельным (банкротом), согласно ст. 12 Закона № 415-З, является наличие у кредитора достоверных, документально подтвержденных сведений о неплатежеспособности должника, имеющей или приобретающей устойчивый характер. Таким образом, введение в критерии дополнительно коэффициента обеспеченности финансовых обязательств активами позволяет формально не признавать неплатежеспособными организации, располагающие активами на достаточно существенную сумму. При этом можно не обращать внимания на уровень ликвидность этих активов, фактическую способность и желание должника использовать их для исполнения своих обязательств.

Постановлением № 48 изложены в новой редакции нормативные значения коэффициентов платежеспособности, дифференцированные в соответствии с ОКРБ 007-2012 «Классификатор продукции по видам экономической деятельности», утв. постановлением Госстандарта от 28.12.2012 № 83, вступившим в силу с 1.01.2016 г.

Нормативные значения коэффициентов платежеспособности,

дифференцированные по видам экономической деятельности

|

Наименование секций |

Разделы |

Группы |

Коэффициент текущей ликвидности – норматив (К1) |

Коэффициент обеспеченности собственными оборотными средствами – норматив (К2) |

Коэффициент обеспеченности обязательств активами – норматив (К3) |

|

1. А. Сельское, лесное и рыбное хозяйство |

01 |

011–017 |

1,5 |

0,2 |

для всех видов экономической деятельности согласно Общегосударственному классификатору видов экономической деятельности в Республике Беларусь – не более 0,85 |

|

02 |

021–024 |

1,5 |

0,2 |

||

|

03 |

031–032 |

1,5 |

0,2 |

||

|

2. В. Горнодобывающая промышленность |

05–09 |

051–052, 061–062, 071–072, 081, 089, 091 |

1,7 |

0,3 |

|

|

099 |

1,2 |

0,15 |

|||

|

3. С. Обрабатывающая промышленность |

10 |

101, 104–109 |

1,3 |

0,2 |

|

|

102–103 |

1,7 |

0,3 |

|||

|

11–12 |

110, 120 |

1,7 |

0,3 |

||

|

13–15 |

131–133, 139, 141–143, 151–152 |

1,3 |

0,2 |

||

|

16–18 |

161–162, 171–172, 181–182 |

1,3 |

0,2 |

||

|

19 |

191 |

1,4 |

0,2 |

||

|

192 |

1,7 |

0,3 |

|||

|

подкласс 19201 |

1,4 |

0,2 |

|||

|

20–21 |

201–206, 211–212 |

1,4 |

0,2 |

||

|

22 |

221–222 |

1,3 |

0,2 |

||

|

23 |

231–237, 239 |

1,2 |

0,15 |

||

|

24 |

241, 242, 244, 245 |

1,3 |

0,2 |

||

|

243 |

1,2 |

0,15 |

|||

|

25 |

251 |

1,2 |

0,15 |

||

|

252–257, 259 |

1,3 |

0,2 |

|||

|

26 |

261–267 |

1,3 |

0,2 |

||

|

268 |

1,4 |

0,2 |

|||

|

27 |

271–275, 279 |

1,3 |

0,2 |

||

|

28 |

281–282, 284, 289 |

1,3 |

0,2 |

||

|

283 |

1,6 |

0,1 |

|||

|

29–30 |

291–293, 301–304, 309 |

1,3 |

0,2 |

||

|

31–33 |

310, 321–322, 324, 329 |

1,7 |

0,3 |

||

|

323, 325, 331–332 |

1,3 |

0,2 |

|||

|

4. D. Снабжение электроэнергией, газом, паром, горячей водой и кондиционированным воздухом |

35 |

351 |

1,1 |

0,25 |

|

|

352 |

1,01 |

0,3 |

|||

|

353 |

1,1 |

0,1 |

|||

|

5. Е. Водоснабжение; сбор, обработка и удаление отходов, деятельность по ликвидации загрязнений |

36–39 |

360–370, 381–382, 390 |

1,1 |

0,1 |

|

|

383 |

1,7 |

0,3 |

|||

|

6. F. Строительство |

41–43 |

411 |

1,1 |

0,1 |

|

|

412, 421–422, 429, 431–433, 439 |

1,2 |

0,15 |

|||

|

7. G. Оптовая и розничная торговля; ремонт автомобилей и мотоциклов |

45–47 |

451–454, 461–467, 469, 471–479 |

1,0 |

0,1 |

|

|

8. H. Транспортная деятельность, складирование, почтовая и курьерская деятельность |

49–52 |

491–’3 495, 501–504, 511–512, 521–522 |

1,15 |

0,15 |

|

|

53 |

531–532 |

1,0 |

0,05 |

||

|

9. I. Услуги по временному проживанию и питанию |

55 |

551–553, 559 |

1,1 |

0,1 |

|

|

56 |

561–563 |

1,0 |

0,1 |

||

|

10. J. Информация и связь |

58 |

581 |

1,1 |

0,15 |

|

|

582 |

1,3 |

0,2 |

|||

|

59 |

591 |

1,1 |

0,1 |

||

|

592 |

1,1 |

0,15 |

|||

|

60–61 |

601–602, 611–613, 619 |

1,1 |

0,15 |

||

|

62–63 |

620, 631 |

1,3 |

0,2 |

||

|

639 |

1,1 |

0,1 |

|||

|

11. K. Финансовая и страховая деятельность |

64–66 |

641–643 |

1,5 |

0,2 |

|

|

649 |

1,1 |

0,1 |

|||

|

651–653,661–663 |

1,5 |

0,2 |

|||

|

12. L. Операции с недвижимым имуществом |

68 |

681–682 |

1,1 |

0,1 |

|

|

683 |

1,0 |

0,05 |

|||

|

13. М. Профессиональная, научная и техническая деятельность |

69–71 |

691–692,701–702, 711 |

1,0 |

0,05 |

|

|

712 |

1,2 |

0,15 |

|||

|

72 |

721–722 |

1,15 |

0,2 |

||

|

73 |

731 |

1,2 |

0,15 |

||

|

732 |

1,0 |

0,05 |

|||

|

74 |

741, 743, 749 |

1,2 |

0,15 |

||

|

742 |

1,1 |

0,1 |

|||

|

75 |

750 |

1,5 |

0,2 |

||

|

14. N. Деятельность в сфере административных и вспомогательных услуг |

77 |

771–773 |

1,1 |

0,1 |

|

|

774 |

1,0 |

0,05 |

|||

|

78 |

781–783 |

1,2 |

0,15 |

||

|

79 |

791, 799 |

1,15 |

0,15 |

||

|

80 |

801–803 |

1,2 |

0,15 |

||

|

81 |

811–812 |

1,1 |

0,1 |

||

|

813 |

1,5 |

0,2 |

|||

|

82 |

821–823,829 |

1,2 |

0,15 |

||

|

15. Q. Здравоохранение и социальные услуги |

86 |

861 |

1,1 |

0,1 |

|

|

16. R. Творчество, спорт, развлечения и отдых |

93 |

931 |

1,1 |

0,1 |

|

|

17. S. Предоставление прочих видов услуг |

94 |

941–942,949 |

1,1 |

0,1 |

|

|

95 |

951 |

1,3 |

0,2 |

||

|

952 |

1,0 |

0,1 |

|||

|

96 |

960 |

1,1 |

0,1 |

||

|

18. Прочие виды экономической деятельности |

1,5 |

0,2 |