С 19 октября 2020 года статус самозанятого доступен для физлиц и ИП по всей России. Самозанятым он позволяет платить пониженный налог на профессиональный доход, а юрлицам — сократить расходы на сотрудников и не сдавать отчеты.

В сотрудничестве с самозанятыми есть нюансы, из-за которых организацию могут оштрафовать. Поэтому мы разберем особенности работы и условия, которые сделают работу взаимовыгодной.

В чем плюсы сотрудничества с самозанятыми

Многие юрлица не сотрудничают с самозанятыми, потому что боятся правовых и экономических последствий, но это напрасно. Работу с самозанятыми регулирует 422-ФЗ, в котором прописаны все особенности.

Если правильно оформить договор, проверить подлинность статуса и учесть некоторые нюансы, юрлицо сможет получить нужные работы и услуги с меньшими затратами, без отчетов перед налоговой и организации трудовых отношений.

Работа с самозанятым позволяет:

Не платить налоги и взносы

Эта обязанность самозанятого. Компания или предприниматель не несет расходов.

Не сдавать отчеты

Всю нужную информацию налоговая получает от операций самозанятого в приложении «Мой налог».

Учитывать расходы на оплату труда самозанятого в расходах по УСН

Самозанятый пришлет вам чек сразу после получения оплаты, чтобы вы смогли учесть сумму в расходах. Акт не нужен.

Не обеспечивать ресурсами

Самозанятый обеспечивает себя необходимым для работы, вам ничего предоставлять не нужно.

Работать с ИП на НПД

Самозанятым может быть предприниматель на особом режиме — НПД (налог на профессиональный доход). Разницы в работе нет, остается статус ИП и расчетный счет предпринимателя.

Работать с самозанятыми удаленно

Самозанятые не ходят в офис, поэтому работы и услуги можно заказывать по всей стране или за границей, если у исполнителя есть регистрация в РФ.

Подписать договор с самозанятым дистанционно можно с помощью сервиса «Подписант». Быстро и юридически значимо.

Что учесть при работе с самозанятым

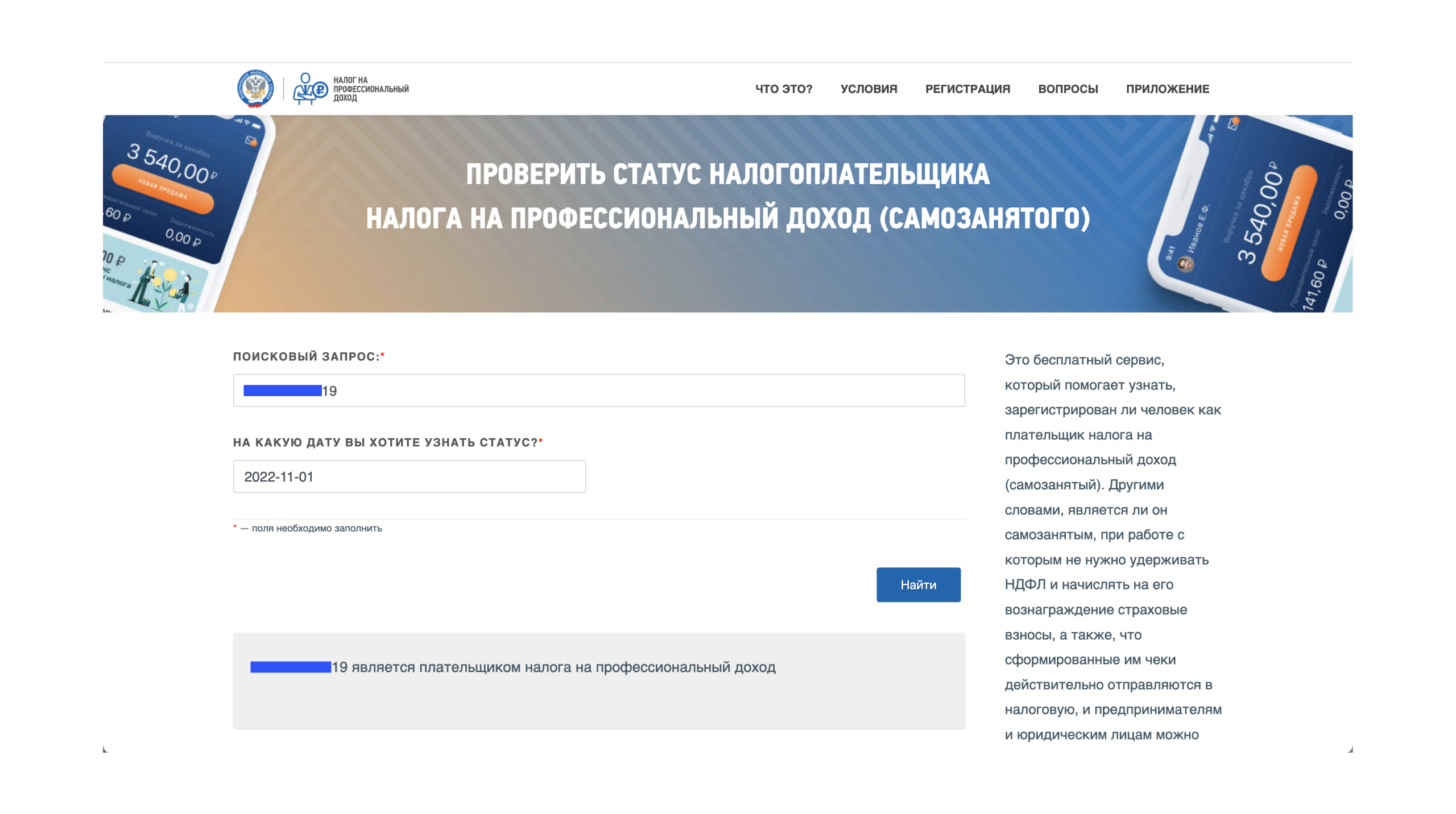

Проверьте статус самозанятого на сайте налоговой. Физлицо или ИП могут потерять статус, если превысят лимит годового дохода, займутся запрещенной для самозанятого экономической деятельностью или откажутся от него сами.

При долгосрочном сотрудничестве лучше проверять статус регулярно, чтобы не выплачивать НДФЛ и не получить штраф до 20% от неуплаченной суммы в дополнение к сумме налога.

Узнайте, не был ли самозанятый вашим сотрудником за последние два года. Если был, вам придется платить за него НДФЛ. Если вы это не учли и работали с ним как с самозанятым, вас оштрафуют и обяжут выплатить налог за все время сотрудничества.

Проверьте вид работ самозанятого. Самозанятый не может работать курьером, агентом, нанимать сотрудников и исполнять обязательства по вашему договору в формате простого товарищества. Для этого ему потребуется статус ИП или юрлица.

Перечень запрещенной работы в 4 ст. 422-ФЗ.

Что нужно прописать в договоре юрлица с самозанятым

С самозанятым заключают гражданско-правовой договор, в зависимости от особенности сделки это может быть купля-продажа, оказание услуг/работ, авторский заказ и др. Оферта тоже подходит.

Главное, чтобы договор не был похож на трудовой. Поэтому вы не можете прописать обязательное посещение офиса, строгие часы работы, ставку. Работа с самозанятым временная, и после ее окончания должен быть конкретный результат. Любые материалы для работы самозанятого закупает он сам, а не заказчик.

Чтобы обезопасить себя от штрафов и уплаты НДФЛ, укажите в договоре, что самозанятый обязан сообщить, если его статус потерян. И пропишите штраф за нарушение. Заодно вы избавите себя от постоянных проверок самозанятого перед оплатой по договору.

Укажите, что исполнитель на специальном налоговом режиме и применяет НПД. Для бухгалтерского учета компании это подтверждение, что самозанятый не платит НДС.

Обозначьте сроки сдачи чеков за оплату. Можно запросить их сразу же после получения оплаты или ежемесячно, но не позднее 9 числа следующего месяца.

Самозанятому не оформляют кадровые документы, для работы нужен только договор. Подпишите его быстро в режиме онлайн с помощью сервиса «Подписант».

Когда договориться с самозанятым можно устно

Только если вы покупаете готовый товар сразу же. Всё то, что требует работы со стороны самозанятого и будет сделано через любой промежуток времени, нужно закрепить в письменном договоре.

Как вычесть расходы на услуги самозанятого из налоговой базы

Учесть расходы можно, если у вас ОСНО, ЕСХН и УСН «Доходы минус расходы». Для этого потребуются чеки от самозанятого на каждую операцию. Акт не подойдет.

Внимательно проверьте данные, любая ошибка может привести к штрафу. После учета расходов не уничтожайте чеки, они могут пригодится для подтверждения фактов сотрудничества при запросе налоговой. Хранить их можно в электронном виде.

Если самозанятый не присылает чеки, на него можно пожаловаться.

Нужно ли перезаключать договор, если исполнитель переходит на НПД

Если предприниматель, с которым вы сотрудничали, платил НДС, то после перехода на статус ИП на НПД нужно перезаключить договор. Если НДС не было, при этом все условия сохраняются, договор можно не перезаключать (П. 3, Письмо ФНС N СД-4-3/2899@).

С физическим лицом договор перезаключать не нужно.

Что делать юрлицу, если самозанятый потерял статус

Если самозанятый потерял статус из-за превышения лимита дохода или отказался от него по иным причинам, работать по специальному налоговому режиму не получится.

Чтобы компании не платить НДФЛ и не нарваться на штрафы, статус нужно проверять перед отправкой денег исполнителю. И закрепить в договоре обязанность самозанятого оповещать об изменениях, как мы писали выше.

Как оформить расчет и какие нужны закрывающие документы

Оплатить услуги самозанятого можно наличными или со счета компании по банковским реквизитам физлица. Электронный кошелек тоже подходит. Комиссия за перевод оплачивается заказчиком.

После получения оплаты самозанятый обязан предоставить чек с помощью сервиса «Мой налог», для работы физлицу не нужна касса.

Чек — единственный обязательный документ. Акт оказанных услуг или выполненных работ можно использовать для подтверждения периода расходов.

Чтобы быстро подписать договор с самозанятым удаленно, воспользуйтесь сервисом «Подписант». Подпись физлицу мы предоставим бесплатно.

- Профиль

-

Блог

87 -

Подписчики

9,881 - Статистика

Как организовать работу с самозанятым: инструкция для юридических лиц

В сотрудничестве с самозанятыми есть нюансы, несоблюдение которых может грозить разбирательствами с ФНС и штрафами. Поэтому мы разберем особенности работы и условия, которые сделают работу взаимовыгодной.

-

Проверьте статус самозанятого на сайте налоговой. Физлицо или ИП могут потерять статус, если превысят лимит годового дохода, займутся запрещенной для самозанятого экономической деятельностью или откажутся от него сами.

-

При долгосрочном сотрудничестве лучше проверять статус регулярно, чтобы не выплачивать НДФЛ и не получить штраф до 20% от неуплаченной суммы в дополнение к сумме налога.

-

Узнайте, не был ли самозанятый вашим сотрудником за последние два года. Если был, вам придется платить за него НДФЛ. Если вы это не учли и работали с ним как с самозанятым, вас оштрафуют и обяжут выплатить налог за все время сотрудничества.

-

Проверьте вид работ самозанятого. Самозанятый не может работать курьером, агентом, нанимать сотрудников и исполнять обязательства по вашему договору в формате простого товарищества. Для этого ему потребуется статус ИП или юрлица. Перечень запрещенной работы в 4 ст. 422-ФЗ.

С самозанятым заключают гражданско-правовой договор, в зависимости от особенности сделки это может быть купля-продажа, оказание услуг/работ, авторский заказ и др. Оферта тоже подходит.

Главное, чтобы договор не был похож на трудовой. Поэтому вы не можете прописать обязательное посещение офиса, строгие часы работы, ставку. Работа с самозанятым временная, и после ее окончания должен быть конкретный результат. Любые материалы для работы самозанятого закупает он сам, а не заказчик.

Чтобы обезопасить себя от штрафов и уплаты НДФЛ, укажите в договоре, что самозанятый обязан сообщить, если его статус потерян. И пропишите штраф за нарушение. Заодно вы избавите себя от постоянных проверок самозанятого перед оплатой по договору.

Укажите, что исполнитель на специальном налоговом режиме и применяет НПД. Для бухгалтерского учета компании это подтверждение, что самозанятый не платит НДС.

Как вычесть расходы на услуги самозанятого из налоговой базы

Учесть расходы можно, если у вас ОСНО, ЕСХН и УСН «Доходы минус расходы». Для этого потребуются чеки от самозанятого на каждую операцию. Акт не подойдет.

Внимательно проверьте данные, любая ошибка может привести к штрафу. После учета расходов не уничтожайте чеки, они могут пригодится для подтверждения фактов сотрудничества при запросе налоговой. Хранить их можно в электронном виде.

Как оформить расчет и какие нужны закрывающие документы

Оплатить услуги самозанятого можно наличными или со счета компании по банковским реквизитам физлица. Электронный кошелек тоже подходит. Комиссия за перевод оплачивается заказчиком.

После получения оплаты самозанятый обязан предоставить чек с помощью сервиса «Мой налог», для работы физлицу не нужна касса.

Чек — единственный обязательный документ. Акт оказанных услуг или выполненных работ можно использовать для подтверждения периода расходов.

Еще больше упростить взаимодействие с самозанятыми помогут современные цифровые сервисы. Так, в СберКорус создали сервис «Подписант» специально для организации документооборота с самозанятыми и физлицами. Причем для них самих переход на «цифру» не повлечет никаких трат и лишних телодвижений.

Чтобы модернизировать работу с самозанятыми, достаточно предпринять несколько простых шагов:

-

Проанализировать, каким количеством документов компания обменивается с самозанятыми исполнителями в течение года и выбрать соответствующий тариф (все входящие документы бесплатны, затраты – только на исходящие).

-

Выслать ссылку-инвайт на подключение к сервису самозанятому, с которым заключён договор ГПХ. Специальное ПО не потребуется – «Подписант» совместим с любым браузером и адаптирован под любое устройство.

-

С помощью Сбер ID самозанятый авторизуется и получает собственную простую электронную подпись – ему не нужно платить, идти в удостоверяющий центр и заключать договор. ПЭП придает юридическую силу всем документам, которые будет подписывать самозанятый.

-

Работа ведется в едином окне: отправка и подписание документов занимает до 30 секунд.

При этом тариф всегда можно поменять в выгодную для себя сторону – если снизилось количество самозанятых контрагентов и, соответственно, объем документооборота.

Работа с самозанятыми сегодня – уже не просто тренд. Это открывает новые возможности работодателю – начиная от пониженной налоговой ставки и заканчивая простотой оформления таких сотрудников. Если вы организуете работу с самозанятыми, то получите от этого только выгоды – главное заблаговременно создать все условия для комфортного сотрудничества с обеих сторон. А сервис «Подписант» от СберКорус поможет организовать сотрудничество быстро и удобно.

Реклама: ООО «КОРУС КОНСАЛТИНГ СНГ», ИНН: 7801392271, erid: LjN8KXB6V

Для юрлиц сотрудничество с самозанятыми удобно и выгодно. В этом случае не нужно беспокоиться об отчислении налогов, предоставлять социальные гарантии и сдавать отчётность.

Кто такие самозанятые

Самозанятые — это граждане, которые оформили себе статус плательщика НПД. Такой режим доступен для физлиц и ИП, чаще всего его используют частные специалисты. Получение такого статуса легализует дальнейшую деятельность гражданина и наделяет его многими привилегиями:

- Плательщик НПД освобождён от фиксированных налогов и взносов.

- Режим не предполагает ведение документооборота, установки онлайн-кассы и открытие расчётного счёта. Все проводки идут через приложение «Мой налог».

- Налог самозанятого при работе с юлицом составляет всего 6% от прибыли, а отчислять его нужно лишь только в случае получения дохода.

- При первичном оформлении статуса каждому начисляют бонус в размере 10 тысяч рублей для снижения налоговой ставки.

Но при этом у режима есть ограничения по видам деятельности. Этот статус недоступен для лиц, которые занимаются:

- продажей товаров не собственного изготовления;

- реализацией акцизной и маркированной продукции;

- добычей и продажей полезных испускаемых;

- посредничеством (представляют интересы иных лиц по договору поручительства, комиссии или агентскому);

- курьерской деятельностью.

Полный список того, чем может заниматься самозанятый, мы уже опубликовали здесь.

В чём выгода от сотрудничества?

Получить статус плательщика НПД вправе как физлица, так и индивидуальные предприниматели. После этого они могут работать на себя без привлечения наёмного персонала. Но им нужно ещё знать: нет ли каких-то запретов для самозанятых, и могут ли они работать с юридическими лицами легально.

Согласно закону, организациям разрешено сотрудничать с плательщиками НПД. Юрлица пользуются их услугами, когда необходимо выполнить проектную работу или получить разовую услугу. Для таких целей нерационально специально нанимать в штат отдельного сотрудника, а выгоднее передать часть функционала на аутсорсинг и платить только за факт оказания услуги по мере необходимости. Так можно привлечь практически любого специалиста и привязать его работу к конкретному результату.

При сотрудничестве с самозанятым компания значительно экономит. За штатного сотрудника нужно платить НДФЛ и страховые взносы, а это 13% и 30,2-38,5% от заработной платы соответственно. А при сотрудничестве с плательщиком НПД в статью расходов попадёт лишь вознаграждение за его услуги. При этом юрлицу в отношении исполнителя не придётся:

- составлять отчётность;

- оплачивать отпуск, больничный и социальные пособия;

- предоставлять рабочее место в соответствии с требованиями трудового кодекса;

- обеспечивать всеми необходимыми ресурсами для выполнения работы.

С чего начать сотрудничество

До того, как начать работать с самозанятыми в 2022 году, юридическим лицам необходимо убедиться, что исполнитель:

- Действительно имеет статус плательщика НПД и не был снят с учёта.

- Не занимается запрещённой деятельностью.

- За год не получил прибыль свыше установленных законом 2,4 миллионов рублей.

- Не имел с компанией заказчика трудовых отношений в течение последних 2 лет.

- Оказывает услуги и другим организациям (желательно).

Чтобы подтвердить информацию о статусе, достаточно:

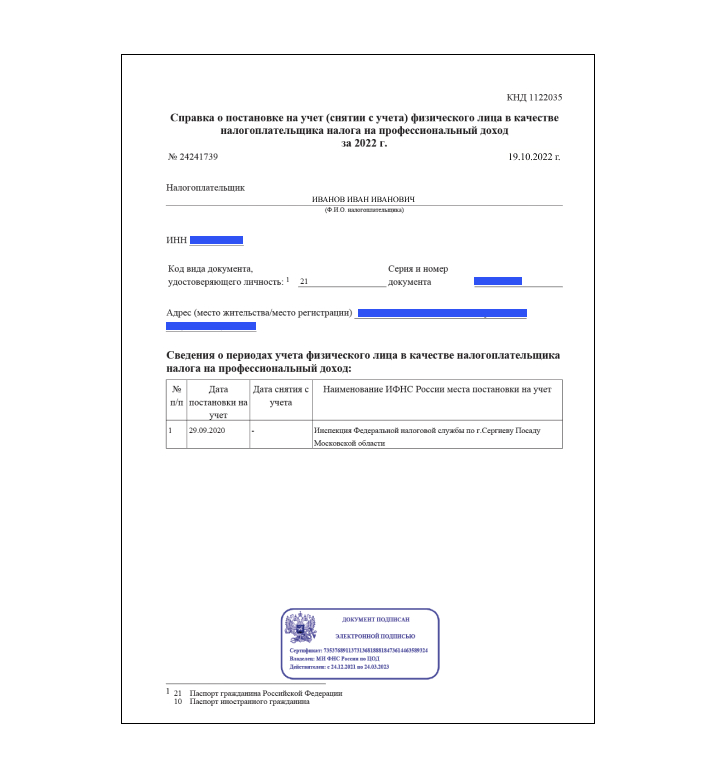

Запросить у исполнителя справку о постановке на учёт в качестве плательщика НПД.

Справка выглядит так:

Самостоятельно проверить данные через сайт ФНС по ИНН исполнителя.

Чем организации грозит потеря исполнителем статуса

Для юридических лиц есть определённые риски при работе с самозанятыми. В первую очередь это касается потери исполнителем статуса плательщика НПД. Если предполагается сотрудничество с самозанятым ИП, то это ничем не грозит заказчику. Ведь за предпринимателя организация никогда не платит взносы и налоги. Серьезнее ситуация обстоит при найме физлица. При отмене у него статуса, компании придется оплатить:

- НДФЛ и страховые взносы с суммы вознаграждения.

- Штраф в размере 20% или 40% от размера налогов и взносов в случае неумышленного или умышленного нарушения соответственно.

Как оформить сотрудничество

Сотрудничество плательщика НПД и юридического лица должно быть оформлено в устной или письменной форме. Первый вариант возможен, когда сделка:

- Исполняется немедленно.

- Оплачивается суммой не более 10 тысяч рублей.

- Не предполагает использование установленной нотариальной формы.

- Не будет признана недействительной при отсутствии её оформления в простой письменной форме.

В остальных случаях сотрудничество самозанятого и ООО, а также АО и организаций с другими формами собственности предполагает обязательное заключение договора. Это позволит доказать свои права в суде в случае возникновения спорных ситуаций.

В законе нет установленной формы договора при заключении сделки между юрлицом и плательщиком НПД. В этом случае можно использовать ГПХ или составить соглашение самостоятельно. Договор в обязательном порядке должен включать следующие положения:

- название, дату заключения и срок действия соглашения;

- информацию об участниках сделки;

- предмет договора;

- конкретную стоимость работы;

- вариант оплаты и реквизиты;

- порядок оказания услуг и их соответствие конкретным требованиям;

- процедуру приёма и сдачи работы;

- права, обязанности и ответственности сторон;

- последствия для контрагентов в случае неисполнения обязательств;

- варианты разрешения конфликтных ситуаций;

- порядок внесения изменений в условия соглашения.

Стандартные пункты договора стоит дополнить информацией о том, что:

- Исполнитель имеет статус самозанятого.

- Заказчик освобождается от необходимости уплачивать налоги и взносы за исполнителя.

- Исполнитель обязан незамедлительно проинформировать об отмене у него статуса плательщика НПД.

- Исполнитель обязан компенсировать ущерб заказчику в случае несвоевременного уведомления о потере своего статуса.

Как не допустить подмены трудовых отношений

Самозанятого нельзя оформить на работу в ООО как штатного сотрудника. В соглашении с таким исполнителем также не должно быть признаков трудового договора. Это:

- ежемесячная оплата труда;

- трудовые обязанности;

- соблюдение внутреннего трудового распорядка;

- материальная и дисциплинарная ответственности исполнителя;

- необходимость работать на территории заказчика с использованием предоставленных ресурсов;

- наличие руководителя.

Важно следить за тем, чтобы признаков трудовых отношений не было не только в соглашении, но и в работе. Такого работника нельзя обязать:

- соблюдать график работы компании;

- ежедневно посещать офис заказчика;

- подчиняться кому-либо;

- выполнять определённый объём работы в месяц;

- пользоваться материалами и ресурсами заказчика.

Плательщик НПД самостоятельно планирует своё рабочее время, никому не подчиняется и сам подбирает материалы и ресурсы для выполнения поставленной задачи.

Одна услуга на всех самозанятых

Закон не запрещает нанимать двух и более самозанятых для выполнения одной задачи. Главное, чтобы все исполнители не взаимодействовали между собой по договору товарищества. В остальных случаях заказчик может поручить перевозку товар, ремонт или другую работу нескольким плательщикам НПД одновременно, чтобы ускорить её выполнение.

Соглашение о сделке придётся заключить с каждым исполнителем отдельно и также провести оплату разными платежами. Нельзя допускать, чтобы контрагентом по договору выступал один гражданин, а остальные просто помогали ему. В этом случае будет явное нарушение, которое грозит потерей статуса для всех исполнителей.

Как оплатить услуги

Готовую работу самозанятому можно оплатить:

- Наличными, но сумма вознаграждения при этом не должна превышать 100 тысяч рублей в месяц. Такой вариант оплаты подойдёт, если сотрудничество происходит при личном контакте заказчика с исполнителем. Главное, отразить эту операцию в бухгалтерском отчёте компании.

- Безналичными. В этом случае нет ограничений по размеру вознаграждения. Чтобы перевод прошёл через бухгалтерию, у исполнителя нужно запросить не номер его банковской карты, а реквизиты счёта (ФИО получателя, номер расчётного счёта, наименование и БИК банка).

Все безналичные расчёты с физлицом проходят через банк. И чтобы заказчика никто не заподозрил в мошенничестве, необходимо каждый раз прописывать в назначении платежа:

- номер и название соглашения;

- дату заключения сделки;

- наименование работы, за которую было назначено вознаграждение.

Но даже если банк все равно наложит блокировку на счёта организации, её будет несложно отменить. Достаточно предъявить договор с плательщиком НПД и чек в качестве подтверждения оплаты за его услуги.

Как подтвердить факт оплаты

Правила не обязывают плательщика НПД иметь онлайн-кассу. После получения вознаграждения за работу самозанятый обязан сформировать через приложение «Мой налог» чек и предоставить его заказчику в бумажном или электронном виде:

- Если оплата происходит наличными, чек необходимо пробить сразу после получения денег.

- При безналичном расчёте, чек нужно выставить не позднее 9 числа следующего месяца.

Чек — это главный документ, который служит доказательством факта оплаты. На его основании юрлицо сможет провести операцию через бухгалтерию и подтвердить свои расходы. В сформированном документе должна быть прописана следующая информация:

- название и ИНН компании-заказчика;

- ФИО и ИНН самозанятого;

- дата и время получения оплаты;

- вид налогового режима;

- сумма вознаграждения;

- наименование услуги;

- QR-код.

Вот так выглядит чек:

Отказ со стороны самозанятого своевременно предоставить чек рассматривается как факт уклонения от уплаты налогов. За это нарушение штрафуют:

- в первый раз на 20% от общего размера вознаграждения;

- повторно в течение полугода на 100% прибыли.

В законе есть пункт о возможном сбое системы, штрафовать в таком случае плательщика НПД никто не будет. Но исполнитель обязан выдать чек в течение суток после восстановления работы сервиса.

Есть ли налоговые льготы при работе с самозанятыми

Закон не предполагает никаких прямых налоговых льгот для юрлиц при сотрудничестве с плательщиками НПД. Большим плюсом является отсутствие необходимости:

- отчислять за таких исполнителей НДФЛ, страховые взносы и предоставлять социальные гарантии;

- тратить ресурсы компании на подготовку отчётности;

- оплачивать расходы по организации рабочего места и закупке материалов для работы.

У компаний есть ещё одна возможность сократить расходы. Согласно закону, самозанятым разрешено работать с юрлицами, но могут ли организации рассчитывать на снижение налоговой базы? Вычесть расходы из общего налога компания вправе лишь при наличии чека от исполнителя. Этому документу в этом случае отводится роль акта выполненных работ.

Кто возмещает расходы исполнителям

Сотрудничество самозанятого и юрлица должно быть подкреплено договором, где чётко прописаны финансовые обязательства заказчика перед исполнителем. В соглашении фиксируется итоговое вознаграждение за выполненную работу. А вот компенсация расходов на транспорт, закупку материалов, электричество и прочее не предусмотрена.

Заказчику неважно, с какими издержками сопряжена деятельность самозанятого. Оплата происходит по результату работы. Если исполнитель понимает, что для выполнения поставленной задачи потребуются дополнительные расходы, их следует сразу включить в общую сумму вознаграждения. Но бывают случаи, что в процессе сотрудничества появляются непредвиденные траты. Тогда контрагентам нужно будет заключить допсоглашение, где будет прописана новая стоимость услуг.

В каких случаях нельзя сотрудничать с плательщиком НПД

Закон не запрещает работать самозанятым с юрлицами, но как при этом ничего не нарушить? В первую очередь нельзя злоупотреблять льготным режимом. Это означает, что штатных сотрудников запрещено специально увольнять и нанимать в качестве самозанятых. Работники не имеют право оказывать услуги бывшим работодателям в течение 2 лет после расторжения трудового договора. Если ФНС выявит это нарушение, компании доначислять страховые взносы и НДФЛ, а также выпишут штраф.

Закон не запрещает привлекать граждан, с которыми ранее компании работали на основе гражданско-правового договора менее 2 лет назад. Также нет никаких запретов на сотрудничество с новыми подрядчиками — их можно смело нанимать в качестве самозанятых. Ограничений нет и по вопросу о привлечении плательщиков НПД, которые имеют официальное трудоустройство в другой компании.

Работа через Рокет Ворк

Рокет Ворк — это HR-сервис, которые предназначен для работы с внештатными сотрудниками. На платформе есть все необходимые инструменты, чтобы наладить комфортное сотрудничество самозанятыми. Через личный кабинет можно размещать задания, искать и приглашать исполнителей, декларировать налоги, проводить расчёты и оформлять документы. Всё это значительно упрощает и ускоряет работу, освобождает больше времени для поиска новых идей для развития бизнеса.

Особенности работы с самозанятыми для юридических лиц

31.03.2023

~7 мин на чтение

Многие компании-заказчики заинтересованы в сотрудничестве с самозанятыми — для юрлиц это более выгодно, чем договоры ГПХ с физлицами без статуса плательщика НПД. Компаниям не нужно платить НДФЛ и страховые социальные взносы по выплатам таким контрагентам. Но в работе с самозанятыми есть особенности, незнание которых может привести к штрафам со стороны ФНС, инспекции по труду и т. д.

Договор — обязательно

Работу юрлиц с самозанятыми желательно оформлять договором. Однако, можно не заключать договор по моментально совершаемым сделкам, таким как, например, продажа товара за наличные. Но мы настоятельно рекомендуем заключать договор в любом случае. Так вы сможете сократить следующие риски:

- Сторнирование чека плательщиком НПД. Точнее, сторнировать чек он сможет, но если у вас на руках будет договор и закрывающие документы (акт, накладная на товары), проще будет доказать налоговой, что вы поставили эту выплату в расходы на вполне законном основании.

- Блокировка расчётного счёта. При выплате физлицу банк контролирует, чтобы одновременно были уплачены НДФЛ и взносы. Поэтому безналичная оплата плательщику НПД может привести к блокировке счёта. Предъявив банку договор, вы подтвердите, что это выплата плательщику НПД, и никакие платежи в бюджет не нужны.

- Невыполнение или некачественное выполнение самозанятым своих обязательств. Это стандартный риск при работе с любым контрагентом без договора.

Также в договоре важно отметить, что ваш исполнитель или продавец зарегистрирован как плательщик налога на профессиональный доход.

Правильно составляем договор

При работе ООО с самозанятыми один из главных рисков — это переквалификация договора ГПХ в трудовой. Множество компаний хотели бы «оптимизировать» расходы на наёмный персонал, заключив договоры ГПХ с плательщиками НПД, а не трудовые: в первом случае нужно платить гораздо меньше налогов и взносов.

Однако трудовой договор и договор ГПХ существенно различаются по своей сути. И если вы включите в договор с самозанятым, например, соблюдение рабочего графика, требование трудиться на рабочем месте в вашем офисе, ежемесячные выплаты в одинаковой сумме и другие подобные условия, то при первой же проверке ФНС переквалифицирует договор в трудовой, доначислит налоги и взносы, начислит пени и штрафы.

Поэтому внимательно составляйте договор, не допуская его сходства с трудовым.

Сервис Qugo предлагает шаблоны грамотно составленных и проверенных юристами договоров по многим видам распространённых работ и услуг. Также вы можете загрузить свой собственный шаблон. Договор автоматически заключается на каждую сделку на нашем портале.

Проверяем статус

Статус плательщика НПД можно оформить в среднем в течение получаса — благодаря простой регистрации в специальном приложении. Отказаться от него можно также быстро. Кроме того, исполнитель может потерять право применения специального налогового статуса, например, при превышении лимита годового дохода.

Как бизнесу работать с самозанятыми, если в любой момент может оказаться, что у исполнителя уже нет этого льготного статуса? Ведь если юрлицо перечислит деньги физлицу — не плательщику НПД, то будет обязано начислить страховые взносы и уплатить НДФЛ.

Выхода здесь два. Вручную перед каждой выплатой проверять на сайте ФНС, зарегистрирован ли ещё ваш исполнитель как плательщик НПД. Или работать через Qugo — сервис автоматически будет делать это на ежедневной основе.

Как оплачивать работу?

Юрлицо может оплатить самозанятому услуги, работы или товары наличным и безналичным способами. Плательщику НПД, зарегистрированному как ИП, безналичный перевод можно сделать только по реквизитам расчётного счета. Для самозанятых способов расчёта больше:

- наличными;

- на карту;

- на расчётный счёт.

Получаем чек и закрывающие документы

Ещё одна важная особенность сотрудничества с самозанятым — обязательный чек. В этом документе перечисляются товары, работы или услуги, за которые вы заплатили, а также сумма оплаты. Юрлицо может учесть оплату плательщику НПД в расходах только на основании чека. Акт его заменить в этом плане не могут.

Плательщик НПД должен обязательно выдать вам чек:

- при оплате наличными — сразу, в момент оплаты;

- в случае безналичного платежа — не позднее 9-го числа следующего месяца.

С самозанятым также нужно будет оформить акт выполненных работ или другие закрывающие документы. Компаниям они необходимы для корректного ведения учёта. Кроме того, такие документы будут не лишними во время проверок ФНС и других инспекций. Документы будут дополнительно подтверждать факт сотрудничества с плательщиком НПД и характер этого сотрудничества, они особенно пригодятся в случае аннулирования чека плательщиком НПД.

Работая с исполнителями через сервис Qugo, чек и акты вы будете получать автоматически. Кроме того, наша платформа отслеживает сторнирование чеков и сразу сообщает заказчику об этом.

Итак, условия работы самозанятых с юридическими лицами — коротко

- Обязательно заключите договор.

- Правильно составьте договор, избегая «трудовых» формулировок.

- Проверяйте статус самозанятого перед каждым платежом.

- Платить можно на карту самозанятого или наличкой.

- Чек от самозанятого по каждой выплате обязателен.

- Помимо чека, оформите также закрывающие документы (акт).

- Для минимизации рисков и упрощения рутины используйте сервис сотрудничества с самозанятыми Qugo.

В статье расскажем, кто такие самозанятые и как наладить с ними работу, чтобы не пришлось доплачивать налоги и взносы.

С 2020 года самозанятость уже действует по всей России. Данный формат работает в экспериментальном режиме и пока срок его действия ограничен 31 декабря 2028 года. Работать с самозанятыми выгодно, потому что за них не надо платить налоги и взносы. Но некоторые предприниматели до сих пор не знают, как это делать без рисков. В статье расскажем, кто такие самозанятые и как наладить с ними работу, чтобы не пришлось доплачивать налоги и взносы.

Кто такие самозанятые

Самозанятые — это граждане, которые зарегистрировались как плательщики налога на профессиональный доход (НПД). Это могут быть ИП без сотрудников и простые физлица.

Организации и ИП нанимают самозанятых на проектную работу, когда не нужно держать под рукой специалиста весь рабочий день и можно передать его функции на аутсорсинг. При работе с самозанятыми используют гражданско-правовой договор или договоры подряда и оказания услуг.

Так можно нанять бухгалтера, маркетолога или копирайтера, которым не обязательно работать в офисе. Их можно не оформлять в штат, не платить налоги, а их деятельность можно привязать к определённому результату. Бухгалтер будет отвечать за налоги и отчётность, маркетолог — за проведённые исследования или продвижение компании, а копирайтер — за контент. В любой момент можно отказаться от услуг самозанятого.

Работа с самозанятыми построена на их независимости — они не подчиняются внутреннему распорядку компании, не занимают должности и их не надо контролировать. Лишь в срок передают результат работы и получают за него вознаграждение.

Почему бизнесу выгодно работать с самозанятыми

При работе с самозанятыми бизнес может сэкономить на налогах и взносах с зарплаты. А это страховые взносы 30% и НДФЛ 13% (в некоторых случаях — 15-22% в зависимости от годового дохода). Компания тратится только на вознаграждение самозанятому. Если вы договорились, что самозанятый выполнит работу за 50 тысяч рублей, только эти 50 тысяч и потратите.

У компании нет перед самозанятыми обязанностей работодателя: не нужно оплачивать оплачиваеть отпуска, больничные листы и другие социальные пособия.

Кроме этого, самозанятые сами обеспечивают себе рабочее место и платят налоги в бюджет.

Работать с самозанятыми выгодно ещё и потому, что у стороннего специалиста может быть больше опыта и профессионализма. Держать в штате таких матёрых специалистов дорого, а заказывать у них услуги по мере необходимости обойдётся дешевле.

Правила работы в качестве самозанятого, или плательщика НПД, установлены Федеральным законом от 27.11.2018 № 422-ФЗ.

Что проверить перед началом работы с самозанятым

Чтобы начать работать с самозанятым, достаточно заключить гражданско-правовой договор. Перед заключением договора убедитесь, что:

- у исполнителя действительно есть статус самозанятого. Проверить это можно на сайте ФНС. Для этого введите ИНН самозанятого и дату, на которую хотите узнать статус;

- у него нет сотрудников, с которым оформлены трудовые договоры;

- у несовершеннолетнего самозанятого есть письменное разрешение от родителей на сделку;

- его деятельность не попадает под исключения. Так, самозанятые не могут перепродавать товары, продавать подакцизные товары, являться посредниками или агентами.

Если самозанятый в статусе ИП, потеря права на НПД для заказчика ничем не грозит. За ИП по гражданско-правовому договору вы никогда не платите налоги и взносы, какой бы режим он не применял.

Как заключить договор с самозанятым

Главное — в договоре в самозанятым не должно быть формулировок трудового договора: работник, сотрудник, оплата труда, премия, заработная плата, рабочее время. Иначе налоговая может переквалифицировать договор в трудовой.

Из договора должно быть понятно, что вы — заказчик, а не работодатель, а самозанятый — исполнитель, а не наёмный сотрудник.

Добавьте в договор пункты, которые обезопасят вас от рисков:

- Укажите, что исполнитель — плательщик налога на профессиональный доход;

- Чётко пропишите услугу, которую будет выполнять самозанятый. Проверьте, чтобы не было ссылок на должностные инструкции и корпоративные договоры.

- Установите вознаграждение за результат, а не за регулярное выполнение должностных обязанностей.

- Избегайте формулировок про системность выполнения услуг и бессрочность.

- добавьте пункт об ответственности за снятие с учёта в качестве плательщика налога на профессиональный доход. Если такое произойдёт, исполнитель обязан письменно уведомить вас в течение 3-х рабочих дней. Кроме этого, предусмотрите штраф, если он не передаст вам чек или не сообщит о снятии с учёта как плательщик НПД.

- Уберите из договора место работы — у самозанятого оно может меняться.

Подробнее, как оформлять договор с самозанятым и как вести себя на беседе в налоговой, читайте в нашей статье.

Какие документы оформить при работе с самозанятым

Документооборот при работе с самозанятым-физ-лицом и ИП-самозанятым одинаковый. После оплаты услуг самозанятый предоставит вам чек из приложения «Мой налог».

По закону чек — единственный обязательный документ при работе с самозанятыми. С ним вам точно не доначислят страховые взносы и НДФЛ.

В чеке должны быть видны ИНН и название компании-заказчика, ФИО самозанятого. Без чека вы не сможете подтвердить расходы, даже если будет акт. Если платите наличными, чек исполнитель выставит в день оплаты. Когда оплату перечисляете на карту или счёт, чек самозанятый вправе выдать не позднее 9-го числа месяца, следующего за месяцем оплаты.

Чек может быть на бумаге получить на бумаге или электронный. Электронный чек можно получить такими способами:

- самозанятый пришлёт вам на электронную почту или в любой из мессенджеров;

- считать QR-код на чеке с помощью смартфона или планшета.

На практике предприниматели дополнительно оформляют акт выполненных работ. Так они, расшифровывают название услуги (работы), её объём и расчёт стоимости. Это делать не обязательно, но и не запрещено.

Если вы планируете подписать договор с иностранцем-самозанятым, кроме Белоруса, вам необходимо в течение 3 рабочих дней известить МВД. А после окончания работ, направить ещё одно уведомление о расторжении договора. Иначе на компанию наложат штраф до 800 тысяч рублей.

Каких самозанятых нельзя нанимать

Бывших сотрудников. По закону в течение двух лет нельзя заключать договор с бывшим сотрудником, ставшим самозанятым.

Если это вскроется, компании доначислят страховые взносы и НДФЛ, и оштрафуют. Нарушение могут выявить налоговые инспекторы, сотрудники СФР или представители трудовой инспекции.

Проверяющие сравнивают чеки самозанятых и данные бывших работодателей. По своим базам контролёры анализируют, как изменились страховые взносы компании, налоговая нагрузка и численность персонала. Кроме того, налоговики могут сравнить ИНН бывшего работодателя и ИНН в чеке, который самозанятый выдаёт компании. Если обнаружат, что организация начала работать с самозанятыми-бывшими сотрудниками, могут прийти с проверкой.

Самозанятых-агентов. Запрещено самозанятым оказывать услуги от чьего-то имени по договорам комиссии, поручения или агентирования. Для заказчика это чревато штрафами и зарплатными налогами с дохода такого самозанятого.

Самозанятых-курьеров. Нельзя самозанятым работать курьерами. Не будет вопросов у налоговой, если он развозит покупателям товар с кассой заказчика, а за доставку получает отдельное вознаграждение.

Как учесть в бухучёте оплату услуг самозанятого

Расчёты по гражданско-правовым договорам с самозанятыми отразите на счете 76 «Расчёты с разными дебиторами и кредиторами».

Выплату вознаграждения отразите проводкой:

Д 76 К 50, 51, 52 — выплачено вознаграждение самозанятому по гражданско-правовому договору.

Вести учёт, рассчитывать налоги и заполнять отчёты проще в сервисе «Моё дело».

Вручную почти ничего делать не придётся — все операции в сервисе автоматизированы.

Что привлекает внимание проверяющих

ФНС проверяет компании, которые работают с самозанятыми, и анализирует такие параметры:

- Периодичность и источник выплат вознаграждений. Оплата услуг самозанятого должна отличаться от порядка оплаты труда сотрудников.

- Количество заказчиков у самозанятого. У налоговой возникают сомнения, если у самозанятого один заказчик.

- Уменьшение сотрудников и зарплатных отчислений у компании.

Если компания по этим параметрам попала в выборку, налоговики запрашивают документы, проводят встречные проверки, вызывают на беседу руководителя и самих самозанятых. Чтобы компании могли самостоятельно проверить себя, ФНС опубликовала письмо о признаках подмены трудовых отношений гражданско-правовыми.

За что могут оштрафовать

Если контролёры обнаружат, что за самозанятым фактически скрывается штатный сотрудник, нанимателю грозит штраф по ст. 5.27 КоАП РФ:

- должностных лиц оштрафуют на сумму от 10 до 20 тысяч рублей;

- ИП — от 5 до 10 тысяч рублей;

- Юрлица — от 50 до 100 тысяч рублей.

За повторное нарушение штрафы могут доходить до 200 тысяч рублей для компаний, до 40 тысяч рублей для ИП, а должностных лиц могут даже дисквалифицировать на срок до 3 лет.

Кроме этого, налоговики пересчитают НДФЛ и страховые взносы с первого дня работы с самозанятым. При этом, платить налог на доходы с физических лиц будет сама организация, а не самозанятый.