В графе 1, строках с 01 по 11 показывается средняя численность работников организации, которая включает:

среднесписочную численность работников;

среднюю численность внешних совместителей;

среднюю численность работников, выполнявших работы по договорам гражданско-правового характера.

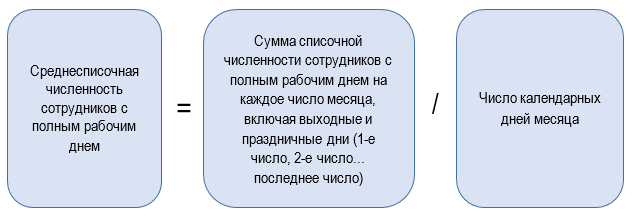

Среднесписочная численность работников за месяц (графа 2, строки с 02 по 11) исчисляется путем суммирования списочной численности работников за каждый календарный день месяца (с 1 по 30 или 31 число (для февраля — по 28 или 29 число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца (см. п. 15). Показатель может быть заполнен с двумя десятичными знаками.

Расчет среднесписочной численности работников производится на основании ежедневного учета списочной численности работников, которая должна уточняться на основании приказов о приеме, переводе работников на другую работу и прекращении действия трудового договора (контракта).

Численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени работников, на основании которого устанавливается численность работников, явившихся и не явившихся на работу.

Численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день. При наличии двух или более выходных, или праздничных (нерабочих) дней подряд численность работников списочного состава за каждый из этих дней принимается равной численности работников списочного состава за рабочий день, предшествовавший выходным и праздничным (нерабочим) дням.

Работник, последним днем работы которого является пятница (день увольнения, указанный в приказе), исключается из расчета среднесписочной численности со следующего дня, то есть с субботы.

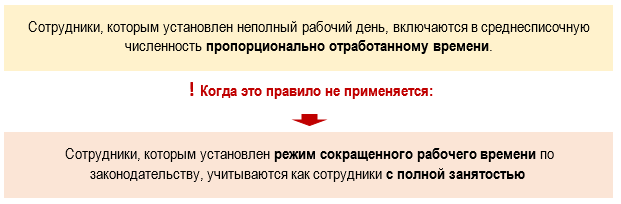

14.1. Лица, работавшие неполное рабочее время в соответствии с трудовым договором, штатным расписанием или переведенные с письменного согласия работника на неполное рабочее время, при определении среднесписочной численности работников учитываются пропорционально отработанному времени, исходя из продолжительности рабочего времени, установленной трудовым договором, штатным расписанием.

Работники, которым в соответствии с законодательством Российской Федерации установлена сокращенная продолжительность рабочего времени (в частности: работники в возрасте до 18 лет; работники, занятые на работах с вредными и опасными условиями труда; женщины, которым предоставлены дополнительные перерывы в работе для кормления ребенка; женщины, работающие в сельской местности; женщины, работающие в районах Крайнего Севера и приравненных к ним местностях; работники, являющиеся инвалидами I и II групп), в среднесписочной численности учитываются как целые единицы.

Лица, работавшие неполное рабочее время по инициативе работодателя, учитываются в среднесписочной численности работников как целые единицы.

Примечание: Лица, принятые на неполное рабочее время в соответствии с трудовым договором, штатным расписанием или переведенные с письменного согласия работника на неполное рабочее время по основной работе, и выполняющие работы на условиях внутреннего совместительства, при определении среднесписочной численности работников учитываются пропорционально отработанному времени, включая время работы по совместительству, но не более, чем как один человек (целая единица).

Расчет средней численности работавших неполное рабочее время производится в следующем порядке:

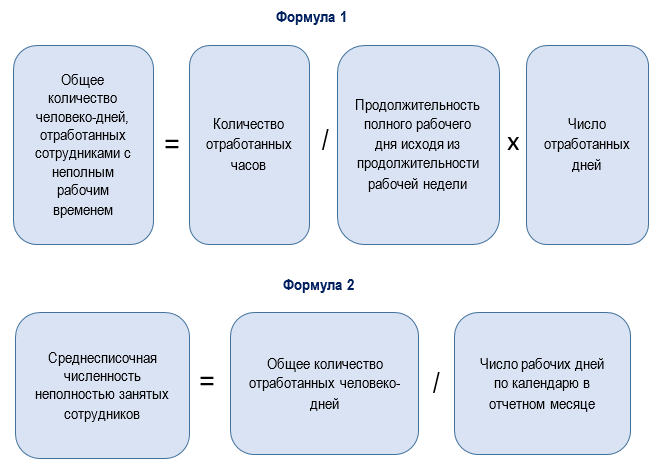

1) исчисляется общее количество человеко-дней, отработанных этими работниками, путем деления общего числа отработанных человеко-часов в отчетном месяце на продолжительность рабочего дня исходя из продолжительности рабочей недели, например:

40 часов — на 8 часов (при пятидневной рабочей неделе) или на 6,67 часа (при шестидневной рабочей неделе);

36 часов — на 7,2 часа (при пятидневной рабочей неделе) или на 6 часов (при шестидневной рабочей неделе);

24 часа — на 4,8 часа (при пятидневной рабочей неделе) или на 4 часа (при шестидневной рабочей неделе);

18 часов — на 3,6 часа (при пятидневной рабочей неделе) или на 3 часа (при шестидневной рабочей неделе);

2) затем определяется средняя численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость путем деления отработанных человеко-дней на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок (приходящиеся на рабочие дни по календарю) в число отработанных человеко-часов условно включаются часы (без сверхурочных) по предыдущему рабочему дню (в отличие от методологии, принятой для учета количества отработанных человеко-часов).

Упрощенный способ расчета (условный пример).

В организации пять работников в сентябре были заняты на работе неполное рабочее время:

два работника отработали по 4 часа в день, каждый из них по 22 рабочих дня. Они учитываются за каждый рабочий день как 0,5 человека (4,0 8 часов);

три работника отработали по 3,2 часа в день 22, 10 и 5 рабочих дней соответственно. Эти работники учитываются за каждый рабочий день как 0,4 человека (3,2 часа 8 часов).

Средняя численность не полностью занятых работников составила 1,7 человека ( рабочих дня в сентябре). Эта численность учитывается при определении среднесписочной численности работников.

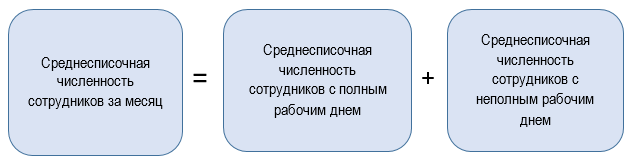

14.2. Ниже приводится условный пример расчета среднесписочной численности работников, выполнявших работу полный рабочий день, в организации (работающей по графику пятидневной рабочей недели) за отчетный месяц (см. п. 16: не включается в среднесписочную численность):

|

Числа месяца |

Списочная численность работников |

В том числе не включаются в среднесписочную численность (см. пункт 16) |

Включаются в среднесписочную численность (гр. 2 минус гр. 3) |

|

1 |

253 |

3 |

250 |

|

2 |

257 |

3 |

254 |

|

3 (суббота) |

257 |

3 |

254 |

|

4 (воскресенье) |

257 |

3 |

254 |

|

5 |

260 |

3 |

257 |

|

6 |

268 |

3 |

265 |

|

7 |

268 |

3 |

265 |

|

8 |

272 |

3 |

269 |

|

9 |

270 |

3 |

267 |

|

10 (суббота) |

270 |

3 |

267 |

|

11 (воскресенье) |

270 |

3 |

267 |

|

12 |

274 |

3 |

271 |

|

13 |

279 |

3 |

276 |

|

14 |

278 |

3 |

275 |

|

15 |

279 |

— |

279 |

|

16 |

282 |

— |

282 |

|

17 (суббота) |

282 |

— |

282 |

|

18 (воскресенье) |

282 |

— |

282 |

|

19 |

284 |

— |

284 |

|

20 |

286 |

— |

286 |

|

21 |

291 |

— |

291 |

|

22 |

295 |

2 |

293 |

|

23 |

298 |

2 |

296 |

|

24 (суббота) |

298 |

2 |

296 |

|

25 (воскресенье) |

298 |

2 |

296 |

|

26 |

298 |

2 |

296 |

|

27 |

292 |

2 |

290 |

|

28 |

305 |

2 |

303 |

|

29 |

306 |

2 |

304 |

|

30 |

314 |

2 |

312 |

|

31 (суббота) |

314 |

2 |

312 |

|

Сумма |

8675 |

В данном примере сумма численности работников списочного состава за все дни месяца, подлежащих включению в среднесписочную численность, составляет 8675, календарное число дней в месяце — 31, среднесписочная численность работников за месяц в этом случае составила 279,8 человека (8675 31).

Примечание: Работник, получающий в одной организации две, полторы или менее одной ставки или оформленный в одной организации как внутренний совместитель, учитывается в списочной численности работников как один человек (целая единица). При этом работник, состоящий в списочном составе организации и выполняющий работы на условиях внутреннего совместительства, учитывается в списочной и среднесписочной численности один раз по месту основной работы, а в фонде заработной платы показывается сумма заработной платы с учетом оплаты труда по совместительству.

14.3. Среднесписочная численность работников за квартал определяется путем суммирования среднесписочной численности работников за все месяцы работы организации в квартале и деления полученной суммы на три.

Пример. Организация имела среднесписочную численность работников в январе 620 человек, в феврале — 640 человек и в марте — 690 человек. Среднесписочная численность работников за I квартал составила 650 человек (620 + 640 + 690 3).

14.4. Среднесписочная численность работников за период с начала года по отчетный месяц включительно определяется путем суммирования среднесписочной численности работников за все месяцы, истекшие за период с начала года и деления полученной суммы на число месяцев в периоде, то есть соответственно на 2, 3, 4 и так далее.

Пример. Организация начала работать в марте. Среднесписочная численность работников составила в марте 450 человек, в апреле — 660, в мае — 690 человек. Среднесписочная численность работников за период с начала года (за 5 месяцев) составила 360 человек ((450 + 660 + 690) 5).

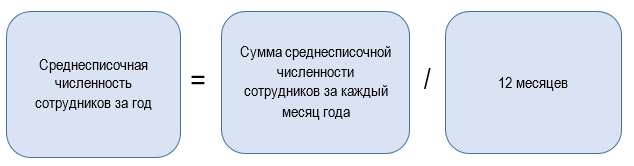

14.5. Среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12.

Пример.

|

Месяцы |

Среднесписочная численность работников |

Месяцы |

Среднесписочная численность работников |

|

Январь |

500 |

Июль |

560 |

|

Февраль |

496 |

Август |

570 |

|

Март |

500 |

Сентябрь |

565 |

|

Апрель |

515 |

Октябрь |

570 |

|

Май |

530 |

Ноябрь |

580 |

|

Июнь |

518 |

Декабрь |

600 |

|

Сумма |

6504 |

Среднесписочная численность за год составила 542 человека (6504 12). НАЗАД

Среднесписочная численность работников — как рассчитать ее? Такой вопрос возникает в разных ситуациях. В данной статье мы расскажем о расчете годовой среднесписочной численности, сведения о которой в январе каждого года нужно подавать в ИФНС, а также поясним, как нужно рассчитать среднесписочную численность за месяц. Сразу заметим, что нормативные акты по расчету в разные годы могут отличаться.

Среднесписочная численность работников: общий порядок и формула расчета

При расчете среднесписочной численности следует руководствоваться порядком, который Росстат предписывает применять для заполнения статистической формы П-4. Следует учитывать, что данный порядок регламентируется на уровне двух нормативов (с 01.02.2025):

- приказа Росстата от 31.07.2024 № 338 (ред. от 30.01.2025) — где приведены общие принципы заполнения отчета;

- приказа от 16.12.2024 № 647 (ред. 30.01.2025), где приведены полее подробные указания.

Ранее применялись нормативы:

- приказ от 30.11.2022 № 872 (до 31.12.2023);

- приказ от 22.12.2023 № 678 (до 31.01.2025).

Пошаговую инструкцию расчета ССЧ вы можете посмотреть в специальном материале, размещенном в системе «КонсультантПлюс». Получите бесплатный пробный доступ к нему и другим материалам системы.

Общую формулу расчета среднесписочной численности работников за год можно представить следующим образом (п. 21.3 Указаний по приказу № 647 ):

СрЧ год = (СрЧ 1 + СрЧ 2 + … + СрЧ 12) / 12,

где:

СрЧ год — это среднесписочная численность за год;

СрЧ 1, 2 и т. д. — среднесписочная численность за соответствующие месяцы года (январь, февраль, …, декабрь).

В свою очередь, для расчета среднесписочной численности работников за месяц нужно просуммировать списочную численность за каждый календарный день месяца, включая праздники и выходные, и разделить эту сумму на число календарных дней этого месяца.

Пример расчета среднесписочной численности за месяц от «КонсультантПлюс»:

На 01.02.2025 в организации 35 работников, из них 2 — с неполным рабочим временем, отработавших в феврале 203 часа. С 17 февраля одна работница ушла в декрет …

Посмотреть пример полностью можно, получив бесплатный пробный доступ к системе.

О том, кто и в какие сроки представляет сведения о среднесписочной численности, читайте в материале «Подаем сведения о среднесписочной численности работников за 2024 год».

Среднесписочная численность вновь созданной организации: важная особенность

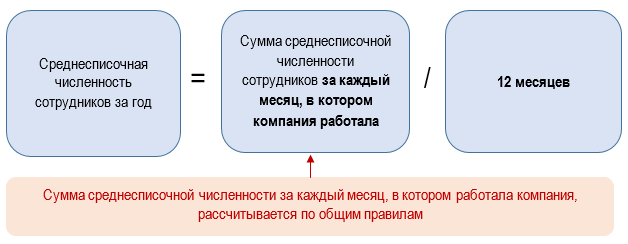

Вновь созданные организации при расчете суммируют среднесписочную численность за все отработанные в соответствующем году месяцы и делят полученную сумму на 12, а не на количество месяцев работы , как можно было бы предположить (п. 21.1 Указаний по приказу № 647).

Например, организация создана в сентябре. Среднесписочная численность работников в сентябре составляла 60 чел., в октябре — 64 чел., в ноябре — 62 чел., в декабре — 59 чел. Среднесписочная численность работников за год составит 20 человек:

(60 + 64 + 62 + 59) / 12.

Порядок расчета среднесписочной численности может определяться спецификой режима налогообложения. Так, есть нюансы при применении ПСН.

Списочная численность работников: что это и как ее посчитать

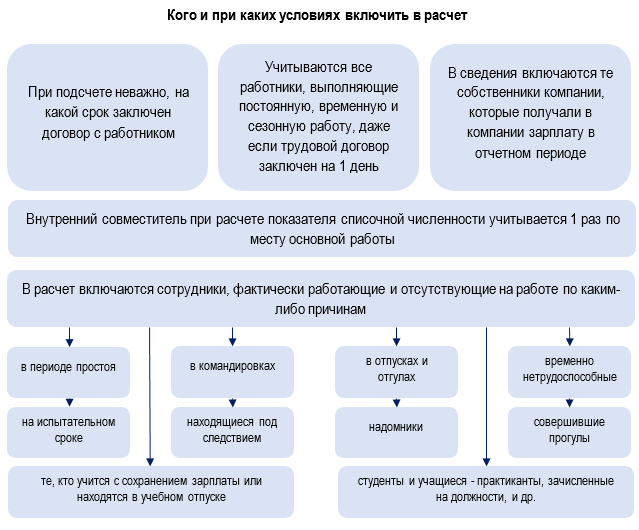

Списочная численность — это численность персонала организации на определенный календарный день месяца. В нее включаются все работники, с которыми заключены трудовые договоры, включая временных и сезонных, а также работавшие собственники организаций, получавшие заработную плату в данной организации. Причем не только те, кто фактически отработал этот день, но и те, кто отсутствовал на работе, например, был в командировке, на больничном, в отпуске (в т. ч. за свой счет) и даже прогулял работу (полный перечень см. в п. 17 Указаний по приказу № 647).

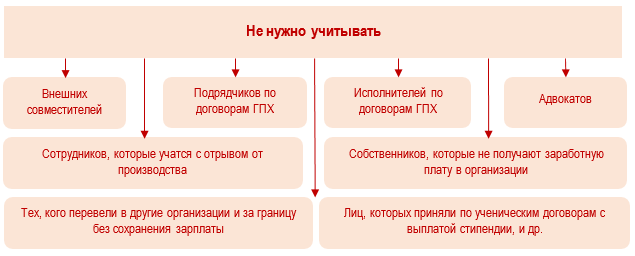

Категории работников, не учитываемых в списочной численности, приведены в том же п. 17 Указаний. В частности, это:

- внешние совместители;

- работающие по договорам ГПХ;

- собственники, не получающие в организации зарплату и др.

Работницы, находящиеся в декрете или «детских» отпусках, в общем случае включаются в списочную численность, но не учитываются в среднесписочной. Но если они трудятся неполный день или на дому с сохранением пособия, в ССЧ их учитывают (п. 18 Указаний).

Можно отметить, что работника, уволенного в пятницу, включать в списочную численность за субботу и воскресенье не надо (п. 16 Указаний).

Как учитывать работников неполного дня

Здесь все зависит от того, на каком основании применяется неполная занятость.

Если неполный рабочий день — инициатива работодателя или требование закона, таких работников считают за полную единицу. А если неполное время установлено трудовым договором, штатным расписанием или с письменного согласия работника, то пропорционально отработанному времени в следующем порядке (16.1):

- Рассчитывают общее количество отработанных человеко-дней. Для этого делят отработанные человеко-часы на продолжительность рабочего дня, исходя из длительности рабочей недели:

- при 40-часовой рабочей неделе — на 8 часов (при 5-дневной рабочей неделе) или на 6,67 часа (при 6-дневной);

- при 36-часовой — на 7,2 часа (при 5-дневной рабочей неделе) или на 6 часов (при 6-дневной);

- при 24-часовой — на 4,8 часа (при 5-дневной рабочей неделе) или на 4 часа (при 6-дневной).

Пример расчета показателя «человеко-дни» для определения средней численности работников с неполным рабочим временем от «КонсультантПлюс»:

В ООО «Альфа» два работника — Сидоров А. Д. и Самохин Н. И. — работают на условиях неполного рабочего дня. Один — по 6 часов в день, другой — по 5 часов в день. У обоих работников неполное рабочее время установлено по соглашению сторон.

В отчетном месяце Сидоров А. Д. отработал 23 дня, Самохин Н. И. 22 дня.

Организация работает по графику пятидневной рабочей недели, поэтому продолжительность рабочего дня — 8 часов (40 / 5).

Посмотреть пример полностью можно в КонсультантПлюс, получив бесплатный пробный доступ.

- Определяют среднюю численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость. Для этого делят отработанные человеко-дни на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

Поясним на примере (для обычной 40-часовой 5-дневной рабочей недели).

В организации 7 работников в октябре были заняты неполное рабочее время:

- четверо работали 23 дня по 4 часа, их считаем как 0,5 человека (4,0 / 8 часов);

- трое — по 3,2 часа в день 23, 15 и 10 рабочих дней соответственно — это 0,4 чел. (3,2 / 8 часов).

Тогда средняя численность составит 2,8 чел.:

(0,5 × 23 × 4 + 0,4 × 23 + 0,4 × 15 + 0,4 × 10) / 22 рабочих дня в октябре.

О том, какой может быть продолжительность рабочего времени, читайте в материале «Нормальная продолжительность рабочего времени не может превышать?».

Итоги

Расчет среднесписочной численности работников осуществляется всеми работодателями и ежегодно сдается в ИФНС. С 01.02.2025 при подсчете среднесписочной численности сотрудников нужно руководствоваться правилами по приказу от 16.12.2024 № 647. В 2024 году применялся приказ от 22.12.2023 № 678.

Среднесписочная численность персонала

Продукты и категории из этой статьи:

Среднесписочная численность (ССЧ) — это усреднённый показатель количества работников, которые числились на предприятии в течение определённого временного интервала.

Данный параметр требуется при заполнении расчёта по страховым взносам, а также используется в отчётности по взносам за травматизм. С 2023 года ССЧ указывается в титульной части раздела 2 формы ЕФС-1, которая пришла на смену 4-ФСС.

Рассказываем, чем ССЧ отличается от СЧ — списочной численности, как её рассчитать и какие нюансы при этом нужно учитывать.

Отличия списочной от среднесписочной численности

СЧ показывает, сколько человек работало на предприятии в определённую дату. Учитываются все сотрудники в штате:

- фактически работавшие в день, за который ведётся расчёт, в том числе удалённые;

- отсутствовавшие на рабочем месте по каким-либо причинам, например:

- командировка;

- отпуск;

- декрет;

- болезнь;

- выполнение общественных обязанностей;

- прогул.

- акционеры и учредители, если предприятие выплачивает им зарплату.

В расчёте списочной численности каждый работник берётся за единицу и учитывается однократно. Следовательно, СЧ представляет собой сумму единиц персонала.

Значение СЧ должно соответствовать табелю учёта рабочего времени — документу, который служит обоснованием для начисления зарплаты. Табель обычно ведёт бухгалтерия, отдел кадров или руководители подразделений. Закон не регламентирует процедуру мониторинга рабочего времени, поэтому каждая компания самостоятельно решает, как организовать сбор статистики и формировать отчётность. Чтобы экономить ресурсы и снизить вероятность ошибки в отчётах, часть задач можно автоматизировать. Для этого используются специальные системы — например, HR‑платформа Пульс.

Система покрывает полный цикл управления персоналом:

- поиск кандидатов и рекрутинг;

- приём на работу;

- адаптация;

- оформление декретных отпусков;

- карьерный рост;

- развитие компетенций — например, в системе можно поставить сотруднику цель освоить новые инструменты для продаж, отслеживать прогресс и оценивать результаты работы.

В отличие от списочной численности, среднесписочная показывает, сколько человек в среднем работало за период. Исходными данными для определения ССЧ являются значения СЧ.

Расчёт среднесписочной численности

Подробные указания приведены в приказе Росстата от 30.11.2022 № 872, вступившем в силу 1 января 2023 года.

Чтобы рассчитать ССЧ за период, нужно выполнить следующие шаги:

- собрать данные о СЧ за каждый день периода;

- посчитать ССЧ за каждый месяц периода;

- определить ССЧ для сотрудников с неполным рабочим временем;

- определить финальный ССЧ за весь период.

Разберём каждый шаг с формулами и примерами.

Определяем месячный ССЧ

Сначала нужно найти СЧ: количество единиц персонала за каждый календарный день одного месяца. Нерабочие дни тоже учитываются.

В праздники и выходные за СЧ нужно взять значение предыдущего рабочего дня. Например, в субботу и воскресенье показатель СЧ такой же, как в пятницу. Исключение — уволенные работники, если дата их увольнения приходится на пятницу.

Далее надо посчитать месячный ССЧ по формуле:

$$

\text{ССЧ} = \cfrac{\text{Сумма СЧ за все дни месяца}}{\text{Число дней в месяце}}

$$

Пример:

- в январе (31 день) в компании работали 20 сотрудников на полной ставке;

- из них два специалиста устроились в середине месяца, допустим, 15 января;

- значит, с 1 по 14 января (14 дней) работали 18 человек;

- с 15 по 31 января (17 дней) — 20 человек;

- применим формулу: ((18 человек х 14 дней) + (20 человек х 17 дней)) / 31 день;

Таким образом, ССЧ за январь равен 19.

По данному алгоритму нужно рассчитать ССЧ за все месяцы, входящие в период.

ССЧ при неполной занятости

Для персонала, работающего неполный рабочий день, формула отличается:

$$

\text{СЧ} = \cfrac{\text{Число отработанных часов за месяц}}{\text{Количество рабочих часов в месяце}}

$$

Исключение составляют группы работников, которым по закону положено работать сокращённый день, например:

- персонал на опасном производстве;

- сотрудники младше 18 лет;

- кормящие женщины.

При расчёте СЧ такие сотрудники принимаются за единицу.

Определяем ССЧ за период

Применим формулу:

$$

\text{ССЧ за период} = \cfrac{\text{Сумма ССЧ за месяц}}{\text{Число месяцев в периоде}}

$$

Чтобы получить сумму ССЧ за месяц, нужно сложить все показатели, рассчитанные на предыдущих шагах.

Распознавание и синтез речи

Особые категории работников

При расчёте СЧ не нужно учитывать:

- контрагентов и подрядчиков, с которыми сотрудничество оформлено договором ГПХ;

- собственников бизнеса, если они не получают зарплату;

- специалистов, которые проходят учёбу с отрывом от производства;

- внешних совместителей.

Если сотрудник занимает больше одной ставки или является внутренним совместителем, то в СЧ он приравнивается к единице. В отличие от внутренних совместителей, внешние в СЧ не учитываются.

Также есть категории кадрового состава, которые учитываются при определении списочной численности, но не учитываются для среднесписочной. Это неработающие сотрудники в декрете, отпуске по уходу за детьми или учебном отпуске без сохранения зарплаты.

Продукты и категории из этой статьи:

Создавайте онлайн-встречи без регистрации

Нужен дополнительный контроль над конференцией? Попробуйте корпоративную версию сервиса с двумя тарифами

Владельцы бизнеса должны регулярно передавать отчеты о работе в профильные органы. ООО и ИП по-разному отчитываются перед налоговой службой, но информацию о среднесписочной численности наемных работников за месяц сдают и те, и другие. В статье расскажем, что такое среднесписочная численность работников, как ее рассчитывают и в каких отчетах предоставляют сведения в ИФНС.

Что такое списочная и среднесписочная численности работников

Среднесписочная численность работников (ССЧ) — это показатель количества сотрудников, которые работают в компании на протяжении конкретного периода времени (квартала, полугодия, 9 месяцев или года). В формуле учитывают только тех сотрудников, с которыми компания заключила трудовой договор и которые находились на рабочем месте в обозначенное время.

Списочная численность — более широкий показатель. При подсчете учитывают не только наемных сотрудников, но и совместителей, работников по договору ГПХ, отпускников и сотрудников на больничном. Важно: человек должен проработать в организации более одного дня.

Если сотрудник в компании относится к числу внутренних совместителей или имеет больше одной ставки, для данного показателя он считается как один человек — в соответствии с основной работой. Если это внешний совместитель, его не учитывают в списочной численности.

Кому и зачем нужно считать

Расчет среднесписочной численности работников нужен, чтобы:

- заполнить и направить в ИФНС расчет по страховым взносам;

- рассчитать сумму налога на прибыль;

- определить возможности использования системы налогообложения в формате ЕНВД.

Используйте показатель среднесписочной численности сотрудников, чтобы регулировать штатный состав. Зная ССЧ, вы сможете определить, сколько работников нужно для увеличения производительности предприятия.

Владельцы онлайн-бизнеса понимают, насколько сложно контролировать работу всех сотрудников и рассчитывать их КПД. Упростите себе задачу: речевая аналитика Calltouch поможет проанализировать статистику и оценить эффективность менеджеров. Система сохраняет записи телефонных разговоров с клиентами и показывает, сколько звонков закончились продажей и используют ли операторы скрипты продаж.

Предикт

Анализируй и сегментируй звонки легко и быстро

Текстовая расшифровка звонков и автотегирование

Подробнее

Как рассчитать списочную численность работников

Чтобы знать списочное количество работников, необходимо ежедневно заполнять табель учета рабочего времени. В нем отмечают отработанные часы фактически работающих сотрудников и тех, кого нет на рабочем месте по какой-то причине (например, во время отпуска или больничного).

Кто входит в среднесписочную численность работников? Это специалисты, которые:

- фактически находятся на рабочем месте (не работают в дни простоя);

- уехали в командировку (с сохранением зарплаты);

- ушли на больничный, в отпуск по беременности и родам, а также по уходу за ребенком;

- взяли отпуск, в том числе оплачиваемый за свой счет;

- получили выходной за работу в праздничные (нерабочие) дни или перевыполнение плана;

- находятся на выходном по графику;

- временно замещают штатного сотрудника;

- выполняют обязанности государственной или общественной важности;

- работают вахтовым методом или на дому, неполный рабочий день или на полставки;

- проходят испытательный срок;

- имеют специальное звание;

- проходят курсы повышения квалификации или получают новую профессию с отрывом от производства (с условием сохранение зарплаты);

- проходят производственную практику (студенты вузов);

- участвуют в забастовках;

- не имеют российского гражданства;

- находятся под следствием и ожидают решения суда.

Есть два варианта табеля: универсальный Т-12 и Т-13 для предприятий с автоматическим турникетом. Заполненный табель служит основой для подсчета ССЧ.

Как рассчитать среднесписочную численность работников

Помимо табеля учета отработанных часов, для расчета среднесписочной численности работников используют приказы о кадровых назначениях, командировках и отпусках. Во внимание берут все календарные дни месяца. В выходные и праздники число работающих человек приравнивают к их количеству в предшествующий рабочий день.

Для ООО действует правило: работника на «удаленке» отмечают как полноценную единицу.

CCЧ сотрудников с полным рабочим днем

Формула расчета среднесписочной численности работников за месяц с полным рабочим днем выглядит так: нужно учесть количество сотрудников в каждый календарный день месяца и разделить на общее число дней в этом месяце.

Например: в компании числятся восемь сотрудников, еще один человек устроился на работу 17 мая. Тогда подсчет будет выглядеть так:

(14 дней × 8 сотрудников + 17 дней × 9 сотрудников) ÷ 31 день в мае = 8,5.

CCЧ сотрудников с неполной ставкой

Для этого нужно посчитать часы, которые отработали все сотрудники на неполной ставке за каждый месяц. Например: в компании три сотрудника работают на полставки по пять часов в день. За май они втроем отработали 150 часов. Эти часы нужно разделить на дневную норму, умноженную на число рабочих дней в месяце:

150 ÷ 8 часов (рабочий день) × 14 (рабочие дни в мае) = 1,3.

ССЧ всех сотрудников

Формула среднесписочной численности всех работников складывается из следующих действий:

- Сложить показатель ССЧ сотрудников на полной и неполной ставке за все месяцы, округлить результат.

- Разделить количество работников на полной и неполной ставке на число месяцев в нужном промежутке и снова округлить полученное число.

Численность считают за периоды:

- Квартал — с января по март, результат делят на 3.

- Полугодие — с января по июнь, результат делят на 6.

- 9 месяцев — с января по сентябрь, результат делят на 9.

- Год — с января по декабрь, результат делят на 12.

Calltouch

Привлекайте, конвертируйте

и анализируйте ваших клиентов

Платформа омниканального маркетинга

Подробнее

Сотрудники, не учитываемые при подсчете ССЧ

При расчете ССЧ не учитывают:

- внешних совместителей;

- учредителей или представителей руководства, которые не получают зарплату;

- женщин в декретном отпуске;

- адвокатов;

- военнослужащих;

- сотрудников в командировке за рубежом;

- учеников, которые оформлены по специальному договору;

- студентов на сессии;

- сотрудников, работающих по договору ГПХ.

Пример расчета

В начале апреля в компании работали 70 штатных сотрудников. 6 апреля на работу приняли двух человек, 16 апреля уволили четверых, а 29 апреля наняли пятерых специалистов. Показываем, как найти среднесписочную численность работников:

CCЧ = 70 × 5 + (70+2) × 10 + (72-4) × 15 + (68+5) × 3 ÷ 31 = 74

Этот пример расчета ССЧ подходит для компаний с сотрудниками на полной занятости.

После сокращения штата прибыль компании может вырасти. Это говорит о том, что уволенные работники не способствовали развитию общего дела. Не тратьте бюджет на зарплату малоэффективным сотрудникам, лучше вложите средства в рекламную кампанию и продвижение товаров и услуг. Чтобы оптимизировать рекламу и получить максимальный результат, используйте сквозную аналитику Calltouch.

Сквозная аналитика

Оценивайте эффективность всех рекламных кампаний в одном окне от клика до ROI

Вкладывайте в ту рекламу, которая приводит клиентов

Подробнее

Подача сведений в статистические органы

Согласно закону от 28.01.2020 № 5-ФЗ, предпринимателям с 2021 года больше не нужно формировать ССЧ в качестве самостоятельно отчета. Эти сведения стали частью расчета по страховым взносам (РСВ). Специальную форму КНД 1110018 «Сведения о среднесписочной численности работников» отменили.

В соответствии с Приказом ФНС России от 29.09.2022 N ЕД-7-11/878@, с 1 января 2023 года предприниматели сдают часть РСВ ежемесячно, а полный расчет — ежеквартально.

Каждый месяц ИП и ООО отправляют в налоговую службу отчет, который заменяет форму СЗВ-М. В него вносят персонифицированные сведения о физических лицах, информацию об их заработке и начисленных взносах. Именно в этом отчете указывают ССЧ.

Ежеквартальный РСВ включает в себя четыре раздела:

- «Сводные данные об обязательствах плательщиков страховых взносов»;

- «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- «Персонифицированные сведения о застрахованных лицах»;

- «Сводные данные об обязательствах плательщиков страховых взносов, указанных в пункте 6.1 статьи 431 Налогового кодекса Российской Федерации».

Поскольку информацию из третьего раздела предприниматели сдают ежемесячно, в общем отчете этот раздел не заполняют. На подачу расчета предпринимателям дают 10 дней.

Сроки подачи отчетов:

- ежемесячный — не позднее 25-го числа месяца, который следует за истекшим;

- ежеквартальный — не позднее 25-го числа месяца, который следует за отчетным кварталом.

Отчеты РСВ сдают в электронном виде — отправляют в ФНС по юридическому адресу предприятия или по месту прописки индивидуального предпринимателя.

Что грозит за непредставление сведений

Непредставление статистической отчетности и неуплата страховых взносов считается административным правонарушением. Как указано в ст. 15.5 КоАП РФ, за непредставление или несвоевременное представление расчета по страховым взносам, а также за подачу недостоверных данных предусмотрен штраф в размере от 300 до 500 рублей.

Штраф рассчитывается за каждый месяц просрочки. Если компания или ИП задержит подачу РСВ на 20 рабочих дней и более, налоговая служба имеет право заблокировать расчетный счет.

Предложения от наших партнеров

Коротко о главном

- Среднесписочная численность работников — это количество сотрудников, работающих в компании на протяжении квартала, полугодия, 9 месяцев или года.

- Есть более широкий показатель — списочная численность. В него включают не только наемных сотрудников, но и тех, кто работает по совместительству, договору ГПХ, находится на больничном или в отпуске.

- Чтобы рассчитать ССЧ, используют табель учета рабочего времени сотрудников. В формулу включают все календарные дни месяца. Учитывают, сколько часов отработали сотрудники с полным и неполным рабочим днем.

- В ССЧ не включают внешних совместителей, адвокатов, военнослужащих, студентов на сессии, женщин в декретном отпуске и некоторые другие категории сотрудников.

- Информацию о ССЧ предприятия передают в ИФНС в рамках расчета по страховым взносам. Отчет сдают ежемесячно не позднее 25-го числа месяца, следующего за отчетным.

Технология вычисления среднесписочной численности утверждена Росстатом. Ее должны применять все компании и ИП.

Из статьи вы узнаете:

- в каких отчетах указывать среднесписочную численность (ССЧ)

- как от этого показателя зависит получение льгот и способ представления отчетности

- в какой последовательности и по каким формулам вести расчет

- какие правила применять, если год отработан не полностью

- как автоматизировать вычисления

Содержание

- Для чего считать ССЧ

- ССЧ в РСВ

- ССЧ в ЕФС-1

- ССЧ при бумажной сдаче отчетности

- ССЧ в иных случаях

- Нормативная основа расчета ССЧ

- Показатель 1: списочная численность за каждый день месяца

- Показатель 2: ССЧ работников с полным рабочим днем

- Показатель 3: ССЧ сотрудников с неполным рабочим временем

- Показатель 4: ССЧ за месяц

- Показатель 5: ССЧ за период

- Расчет ССЧ за неполный период

- Автоматизация расчета ССЧ в 1С

- Запомните

Для чего считать ССЧ

ФНС избавила компании и ИП от отдельного отчета «Сведения о среднесписочной численности работников» еще в 2019 году. Начиная с отчетов за 2020 год этот показатель по-прежнему нужно сообщать в налоговые органы, но не в отдельном отчете, а включать в специально предусмотренное поле в некоторых отчетных формах.

ССЧ в РСВ

ССЧ отражается в расчете по страховым взносам (РСВ), что позволяет налоговикам актуализировать эти сведения ежеквартально:

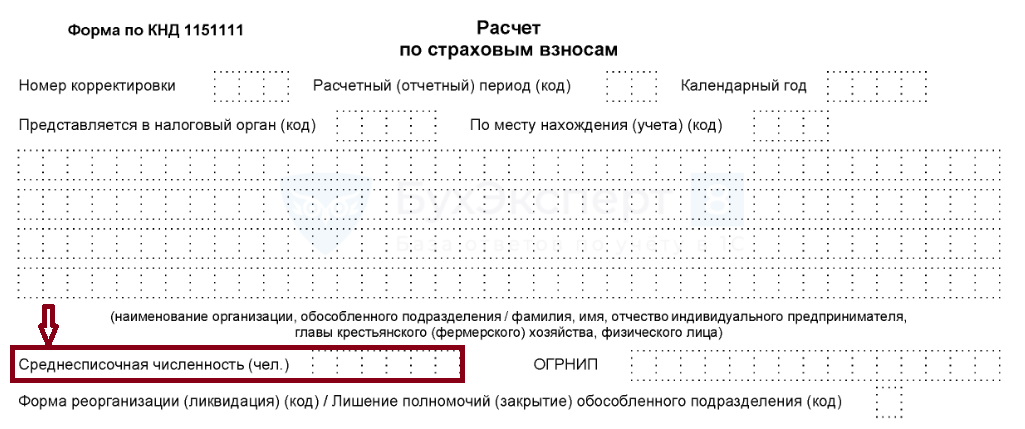

В поле «Среднесписочная численность (чел.)» указывается среднесписочная численность, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики

Новый РСВ в 2024 году: как заполнить и сдать

ССЧ в ЕФС-1

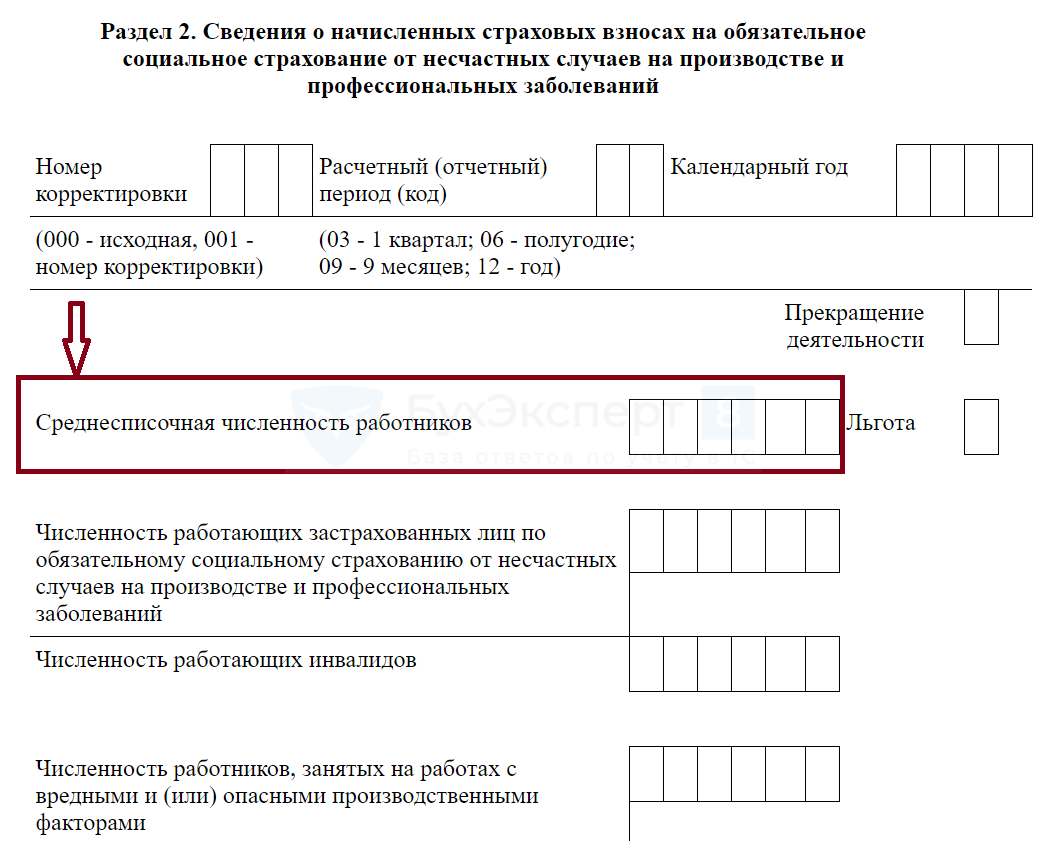

Другой действующий отчет, содержащий этот показатель, — форма ЕФС-1. В этот отчет показатель ССЧ перекочевал из отмененного отчета по взносам на травматизм ф. 4-ФСС.

В разделе 2 ф. ЕФС-1 требуется указать несколько различных показателей численности, среди которых присутствует ССЧ:

Порядок сдачи раздела 2 формы ЕФС-1

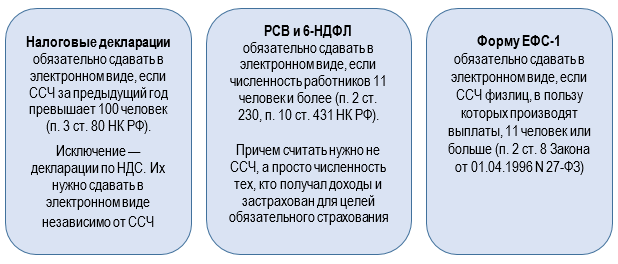

ССЧ при бумажной сдаче отчетности

Представлять отчетность в налоговые органы и СФР на бумаге можно только в случаях, когда показатель ССЧ не превышает определенного значения:

Если не рассчитывать ССЧ и не сравнивать результат с предельно-нормативным показателем, и при этом отчитываться на бумаге при обязательном электронном формате, можно попасть на штрафы.

ССЧ в иных случаях

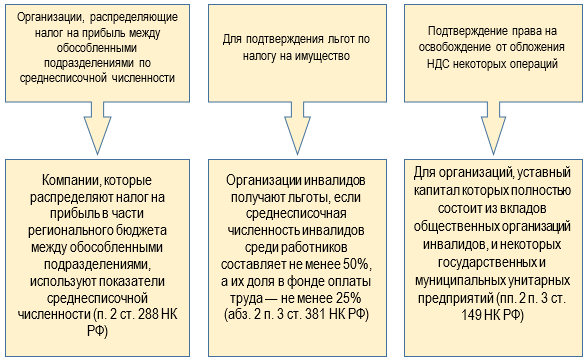

Считать ССЧ нужно в отдельных ситуациях, предусмотренных НК РФ:

Показатель ССЧ применяется также и в иных случаях: при заполнении отдельных статистических форм, при проверке соответствия критериям МСП и т. д.

Таким образом, для представления достоверной отчетности в ИФНС и СФР, а также для некоторых иных целей показатель ССЧ нужно уметь рассчитывать всем без исключения компаниям и ИП.

Нормативная основа расчета ССЧ

Исчисление ССЧ следует проводить по законодательно утвержденным правилам:

Расчет средней списочной численности (ССЧ) производится по правилам, изложенным в п. 14 — 21 Указаний по заполнению статистической формы N П-4, утв. Приказом Росстата от 22.12.2023 N 678.

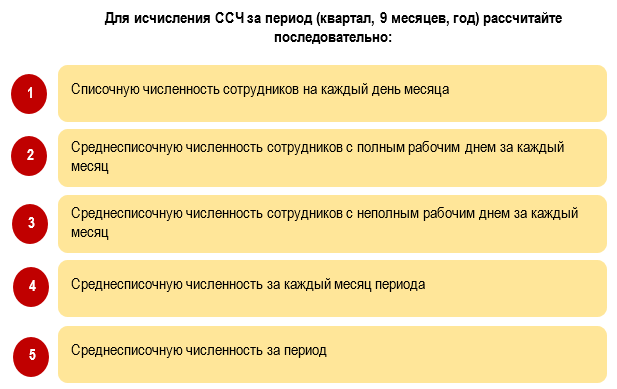

Последовательность расчета:

Остановимся подробнее на каждом показателе.

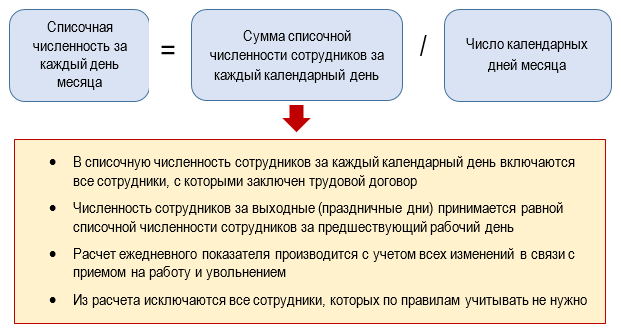

Показатель 1: списочная численность за каждый день месяца

На первый взгляд, расчет этого показателя выглядит просто:

Но простота исчезает при изучении нюансов, описанных Росстатом в Указаниях N 678. Расскажем о некоторых из них:

Некоторых работников из расчета нужно исключить:

Пример 1

В ООО «Кроссворд» на 30.11.2024 числится 23 чел. (включая двух внешних совместителей и четырех исполнителей по договору ГПХ).

Вычислим списочную численность на конкретную дату 30.11.2024:23 чел. — 2 чел. — 4 чел. = 17 чел.

Из общей численности исключили внешних совместителей и ГПХ-исполнителей.

Показатель 2: ССЧ работников с полным рабочим днем

Этот показатель вычисляется по формуле:

Пример 2

В ООО «Квант» в октябре 2024 года трудилось 4 чел., из которых только двое (директор и главбух) работают на полной ставке. Причем директор проработал на полной ставке весь месяц, а главбух — с 14 по 31 октября, так как 14.10.2024 был принят на работу.

В октябре списочная численность работников с полным рабочим днем за каждый календарный день составила:

- с 01.10.2024 по 13.10.2024 (13 календарных дней) — 1 чел.

- с 14.10.2024 по 31.10.2024 (18 календарных дней) — 2 чел.

Рассчитаем среднесписочную численность сотрудников с полным рабочим временем за октябрь:

(1 чел. х 13 дн. + 2 чел. х 18 дн.) / 31 дн. = 1,6 чел. ≈ 2 чел.

При заполнении РСВ и ЕФС-1 показатель ССЧ округляется до целого числа по правилам математики: значение менее 0,5 отбрасывается, а 0,5 и более — округляется до целой единицы.

Показатель 3: ССЧ сотрудников с неполным рабочим временем

В отличие от Показателя 2, этот вид численности невозможно определить простым суммированием. Применяется такое правило:

Для вычисления Показателя 3 нужно последовательно применять 2 формулы:

Пример 3

Два сотрудника ООО «Прогресс» работают на 0,5 ставки. Один из них принят на работу 09.09.2024.

Исходные данные для расчета за сентябрь:

- режим труда: 40-часовая пятидневка (0,5 ставки равны 4 часа в день: 8 час. х 0,5)

- в сентябре 2024 года — 21 рабочий день

Списочная численность работников с неполным рабочим временем в сентябре составила:

- с 01.09.2024 по 30.09.2024 (21 рабочий день) — 1 чел. с занятостью 4 часа в день

- с 09.09.2024 по 30.09.2024 (16 рабочих дней) — 1 чел. с занятостью 4 часа в день

Определим ССЧ работников с неполным рабочим временем:

(4 чел.- час. / 8 час. х 21 дн.) + (4 чел. — час. / 8 час. х 16 дн.) = 18,5 чел./дн.

18, 5 чел.-дн. / 21 дн. = 0,9 чел.

Показатель 4: ССЧ за месяц

Этот показатель численности представляет собой сумму Показателя 2 и Показателя 3, которые рассчитаны в предыдущих разделах:

Пример 4

В ООО «Алюминиевые конструкции» в декабре 2024 года рассчитана ССЧ работников:

- с полным рабочим днем — 148,61 чел.

- с неполным рабочим днем — 12,42 чел.

Определим среднесписочную численность за месяц в целом по ООО «Алюминиевые конструкции»:

148,61 чел. + 12,42 чел. = 161,03 чел.

С учетом округления ССЧ за декабрь составила 161 чел.

Показатель 5: ССЧ за период

Для вычисления этого показателя применяется формула (например, для расчета ССЧ за год):

Пример 5

В компании ООО «Фриланс» большая текучесть кадров. По итогам 2024 года ССЧ за каждый месяц составляла:

Месяц 2024 года

ССЧ за месяц, чел Месяц 2024 года ССЧ за месяц, чел

Январь 16,4 Июль 21,2 Февраль 12,1 Август 18,4 Март 13,5 Сентябрь 14,0 Апрель 7,0 Октябрь 19,0 Май 9,3 Ноябрь 17,1 Июнь 14,7 Декабрь 11,6 Определим ССЧ за 2024 год:

- (16, 4 чел. + 12,1 чел. + 13,5 чел. + 7,0 чел. + 9,3 чел. + 14,7 чел. + 21,2 чел. + 18,4 чел. + 14,0 чел. + 19,0 чел. + 17,1 чел. +11,6 чел.) / 12 мес. = 14,53 ≈ 15 чел.

Как посчитать ССЧ за неполный период, расскажем далее.

Расчет ССЧ за неполный период

Хозяйственная жизнь компаний и ИП не всегда начинается с первого календарного дня года и может закончиться в любую дату. Если компания проработала неполный год, ССЧ за период определяется по формуле:

Пример 6

Учредитель ООО «Магний» зарегистрировал компанию в налоговых органах в октябре 2024 года. В этом же месяце набрали персонал для работы в режиме полного рабочего дня и с 28.10.2024 начали деятельность.

Списочная численность сотрудников за каждый день с 28.10.2024 по 31.10.2024 — 36 чел.

Списочная численность за указанный период: 36 чел. х 4 дн. = 144 чел.

ССЧ за октябрь: 144 чел./ 31 дн. = 5 чел.

Рассчитаем списочную численность за год, если ССЧ за ноябрь — 42 чел., за декабрь — 39 чел.

ССЧ за год = (5 чел. + 42 чел. + 39 чел.) / 12 мес. = 7,17 чел.

С учетом округления среднесписочная численность за год составила 7 человек (п.п. 14-16 Указаний, утв. Приказом Росстата от 22.12.2023 N 678).

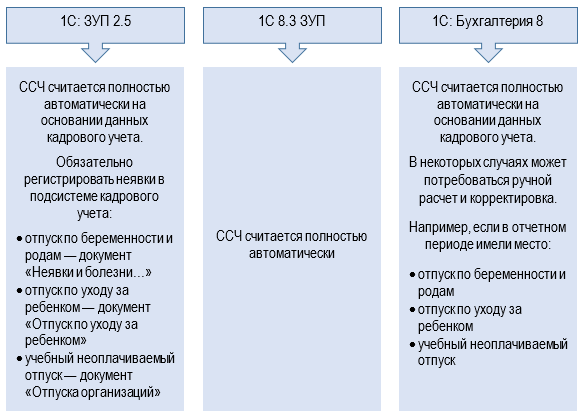

Автоматизация расчета ССЧ в 1С

В продуктах программы 1С настроен автоматический расчет ССЧ:

Как рассчитывается среднесписочная численность в 1С 8.3 ЗУП

Запомните

- Расчет среднесписочной численности (ССЧ) проводится по правилам, описанным в п. 14-21 Указаний, утв. Приказом Росстата от 22.12.2023 N 678.

- Этот показатель нужно отражать в РСВ и ЕФС-1, а также от его значения зависит форма представления налоговых деклараций (кроме деклараций по НДС, которые всегда должны быть электронными).

- Величина ССЧ имеет значение для некоторых организаций при определении права на налоговые льготы. Считать ССЧ требуется и в иных, предусмотренных законодательством случаях.

- В расчете ССЧ участвуют фактически работающие и отсутствующие на работе по каким-либо причинам сотрудники (временно нетрудоспособные, находящиеся в командировках и т. д.). Из расчета исключаются внешние совместители, ГПХ-работники и некоторые другие лица, перечисленные в правилах Росстата.

- В программных продуктах 1С расчет ССЧ автоматизирован.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно