Объемы производства крупных компаний в пищевой промышленности исчисляются десятками тысяч тонн продукции. Производители тестируют все входящее сырье, полуфабрикаты и готовые товары. То есть компании проводят колоссальное количество анализов, в результате которых в том числе выявляют бракованную продукцию.

Нормы по количеству брака на пищевых предприятиях разнятся в зависимости от природы продуктов и внутренних требований по качеству. Так, для одних компаний допустимым значением являются сотые доли процента. Для других же производителей, которые выпускают сложносоставные изделия и придерживаются бескомпромиссного подхода к вопросам качества, приемлемый уровень брака может колебаться в пределах 2-3%.

Тщательное тестирование продуктов позволяет сократить процент бракованных товаров и оптимизировать производственные процессы. Михаил Дегтерев, директор по качеству «Маревен Фуд Сэнтрал» рассказал о том, как минимизировать количество брака на любом пищевом производстве.

Проблема: дискоммуникация между сотрудниками.

Совет: создание единой команды по управлению качеством.

Во-первых, нужно развивать управление качеством. Это означает необходимость изначально выстраивать производственные процессы таким образом, чтобы проблем на этапе контроля качества не выявлялось. Кроме того, необходимо регулярно проводить «работу над ошибками», чтобы учитывать причины, по которым возникает брак, и заблаговременно разрабатывать стратегии для их устранения в будущем.

Во-вторых, когда управлением качеством занимаются разрозненные бизнес-подразделения, это существенно снижает эффективность работы. В связи с этим важно, чтобы в компании существовала отдельная дирекция для выполнения задач, связанных в том числе с минимизацией брака на производстве.

Еще одним препятствием на пути к сокращению количества брака является недостаточная компетентность персонала. В связи с этим важно организовывать обучение для сотрудников.

Действенным способом восполнить пробелы в знаниях о производственном цикле у персонала является создание корпоративного университета с разнопрофильными образовательными программами. Регулярное обучение по вопросам качества дает коллегам не только конкретные знания, как правильно выполнять свою работу, но еще и понимание того, почему качество и безопасность продукта действительно важны. Это осознание поднимает мотивацию сотрудников в работе.

Еще одним полезным методом для снижения объемов брака может стать формирование специального комитета, где любой сотрудник может предложить инициативу по оптимизации производственных процессов. Для воодушевления коллег следует награждать их премиями за принятые в разработку инициативы. Мотивированный персонал, понимающий принципы работы предприятия, способен своевременно выявлять проблемы и предлагать подходящие решения.

Также важно развивать среди линейных сотрудников фабрики программы наставничества, чтобы более опытные коллеги могли делиться с новичками практическими навыками по работе на производственных линиях. Это повышает общий уровень подготовки новых сотрудников к работе на предприятии и снижает вероятность того, что по вине кого-то из членов команды на производстве возникнет брак.

Проблема: недостаточно качественное сырье.

Совет: внедрение зонтичной системы контроля качества.

Проверка качества на всех этапах производственного цикла позволяет предотвращать кризисные ситуации, минимизировать количество брака и оптимизировать производственные процессы.

Все начинается с проверки сырья, ведь от того, какие материалы используются в производстве, напрямую зависит качество выпускаемой продукции и, как следствие, доля бракованных товаров в общем количестве продуктов. Важно тестировать сырье по всем базовым параметрам качества, исходя из четырех ключевых факторов риска: химического, физического, микробиологического и обусловленного аллергенами. Одним из главных методов тестирования сырья является органолептический анализ — оценка на базе человеческих чувств: зрения, вкуса, обоняния и осязания.

Зонтичная система контроля включает также тестирование производственного окружения: воды и окружающего воздуха. Об этом тоже не стоит забывать, поскольку это напрямую влияет на качество продукции.

Важно проверять и уже готовый товар, чтобы предотвратить даже частичное несоответствие. При получении пограничных результатов анализов партия блокируется на переборку и при необходимости проводится контроль дополнительных проб. После этого товары соответствующего качества можно выпускать, а бракованные — утилизировать.

Правила отбора, методы контроля и критерии забраковки фиксируются предприятиями в специальных документах — паспортах процессов. Их наличие позволяет гарантировать, что независимо от дня недели и того, какая смена работает в конкретный день на фабрике, все требования по качеству будут соблюдены.

Проблема: устаревшее оборудование.

Совет: применение инновационных технологий.

Применение инновационных технологий в области контроля качества пищевой продукции помогает существенно сократить объемы брака. Сегодня на заводах, например, существуют роботы-паллетайзеры, которые собирают короба в готовые паллеты и отбраковывают товары, которые не подходят под стандарты.

Производители часто прибегают к использованию IoT-технологий, блокчейн-механизмов, молекулярных методов анализа и не только.

Полезной технологией является автоматический вакуумный трубопровод, благодаря которому удается быстро и безопасно перемещать ингредиенты из одной части производственной линии в другую. Такая система обеспечивает защиту ингредиентов от загрязнения и сводит к нулю риск уронить продукты, который существует при ручной перевозке.

При этом не стоит забывать о том, что существующее оборудование должно также регулярно проходить техническое обслуживание. Необходимо ежедневно удалять с техники остатки продукта, еженедельно проверять ее работоспособность и в среднем раз в 3-6 месяцев проводить профилактические работы.

Помимо этого, следует отслеживать, на каких машинах производится та или иная продукция, чтобы при возникновении брака легко определить, какое оборудование нуждается в ремонте.

Проблема: человеческий фактор.

Совет: стандартизация производственных процессов.

Чтобы снизить влияние человеческого фактора на предприятии, важно стандартизировать производственные процессы. Необходимо, чтобы у линейных сотрудников производства были четкие инструкции о том, как действовать в любых ситуациях. Такая типологизация позволяет обеспечить непрерывность работы предприятия на случай непредвиденных обстоятельств. Причем инструкции разрабатываются командой заблаговременно и помогают предотвратить возникновение брака, поскольку все сотрудники точно знают, что делать, и стресс в меньшей степени сказывается на их работе.

Помимо корпоративных положений, компании в пищевой промышленности обязаны соблюдать российские и международные стандарты качества, такие как ГОСТ Р ИСО 22000-2019 «Системы менеджмента безопасности пищевой продукции», FSSC 22000 «Системы менеджмента безопасности пищевых продуктов», HACCP (Анализ опасностей и критические контрольные точки, Hazard Analysis and Critical Control Points) «Общие принципы гигиены пищевой продукции. Система анализа опасностей и критических контрольных точек и руководство по ее применению» и другие.

Однако организации вправе устанавливать для своих производств более строгие требования, чем в законодательстве. Это касается деталей производственных процессов, норм о предельном содержании различных веществ и не только.

Проблема: некачественное проведение анализов.

Совет: организация полного производственного цикла.

Зачастую брак возникает из-за того, что лаборатории упускают какие-то отклонения при проведении анализов сырья и готовой продукции. Решением этой проблемы может стать организация полного производственного цикла в пределах компании с собственной лабораторией внутри департамента контроля качества. Это позволит производителю осуществлять скрупулезный контроль над процессом тестирования и распространять строгие внутренние стандарты качества на лабораторию.

Так, наши физико-химическая и микробиологическая лаборатории выполняют по 30 тыс. анализов ежемесячно, работая круглосуточно вместе с производством и проводя испытания сырья, упаковки, полуфабрикатов и готовой продукции. Однако это не отменяет возможность сотрудничества с внешними аккредитованными организациями, чтобы гарантировать достоверность результатов. Кроме того, это позволяет проводить испытания, выполнение которых собственными силами нерационально: например, редкие анализы, требующие дорогостоящего оборудования.

Каждое предприятие стремится к сокращению количества бракованной продукции. Однако пищевое производство — сложный организм, для оптимизации работы которого необходимо учитывать вышеперечисленные факторы. Важно помнить, что благодаря вниманию к сокращению брака улучшается общее качество производства и повышается эффективность глобальных бизнес-процессов.

Фото на обложке: Mantvis / Shutterstock

Основные положения нормативных документов о производственном браке и потерях от него

Особенности бухгалтерского учета брака

Документальное оформление производственного брака

Анализ потерь от брака

От брака на производстве не застрахована ни одна компания. Но все стремятся минимизировать его. Это позволяет не только сэкономить за счет улучшения качества продукции, но и повысить лояльность клиентов.

Чтобы минимизировать потери от брака, необходима проводить и внутреннюю работу: устанавливать причины его появления, при возможности — ответственных за это лиц (в дальнейшем списать потери от брака можно за счет виновного лица).

Брак наносит удар не только по имиджу компании, но и по финансовому благосостоянию, что приводит также к снижению рентабельности производства. Поэтому брак необходимо контролировать и, как бы это странно это ни звучало, — планировать, кроме того, разрабатывать мероприятия по минимизации негативного эффекта от брака на производстве.

Выявление и документальное оформление брака на производстве

Производство — динамичный непрерывный процесс, поэтому необходимо оперативно выявлять брак на производстве и своевременно оформлять необходимые документы.

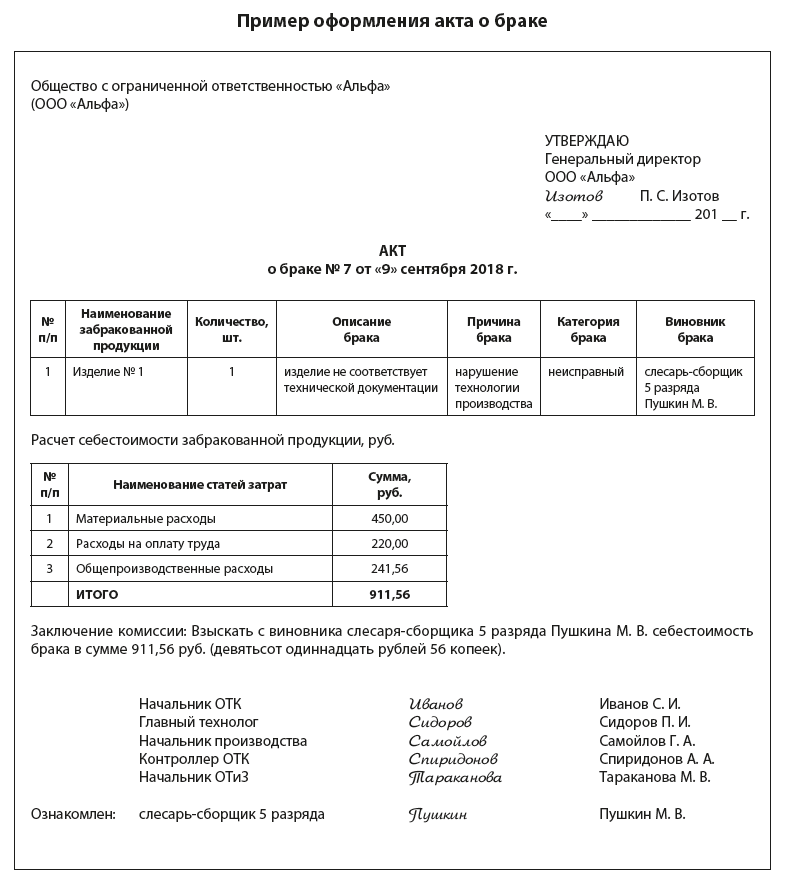

Основной документ, подтверждающий брак на производстве, — так называемый акт о браке.

Сразу отметим, что унифицированной формы данного документа не существует, поэтому каждая компания разрабатывается бланк самостоятельно и закрепляет его в учетной политике предприятия (согласно п. 4 ПБУ 1/2008 «Учетная политика организаций»[1] должны быть утверждены формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности).

Документ разрабатывается и утверждается внутри компании, поэтому необходимо включить в него обязательные реквизиты, которые присущи любому первичному учетному документу[2]:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

7) подписи лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Говоря о браке на производстве, предполагается так называемый внутренний производственный брак, который, как правило, выявляется внутренними контролирующими органами на предприятии (например, специалистами или контролерами отдела технического контроля (ОТК)). Именно эти сотрудники и оформляют акт о браке.

Что касается брака внешнего, выявляется он не внутри предприятия, а вне его, например, покупателем. В таком случае и оформлением акта о браке занимается непосредственно покупатель.

Однако изучать документооборот начнем с приказа, который призван регламентировать деятельность компании по учету бракованной продукции и контролю за потерями от брака. Приказ подписывает руководитель предприятия или иное уполномоченное лицо. Текст документа может быть таким:

«…

С целью выявления бракованной продукции (деталей, узлов, агрегатов) и своевременного принятия управленческих решений, направленных на минимизацию потерь от брака на производстве,

ПРИКАЗЫВАЮ:

Создать постоянно действующую комиссию по браку на производстве в составе:

Председатель комиссии — начальник ОТК Иванов С. И.

Члены комиссии:

главный технолог — Сидоров П. И.;

начальник производства — Самойлов Г. А.;

контролер ОТК — Спиридонов А. А.;

начальник ОТиЗ — Тараканова М. В.

С 15.01.2018 внедрить в документооборот следующие первичные отчетные документы:

…

Комиссии по браку контролировать деятельность производственных участков по обеспечению и повышению качества продукции.

…»

Теперь вернемся к основному документу, связанному с оформлением брака на производстве, — акту о браке. Он оформляется в трех экземплярах: один для бухгалтерии, один остается в подразделении (например, производственном цехе) и один экземпляр остается у материально ответственного лица. Основная цель данного документа — не только установить, что брак есть, но и определить, что делать с забракованными изделиями. Решение принимает комиссия по браку, созданная рассмотренным приказом, например:

- если брак исправимый — доработать его;

- если брак неисправимый — списать его на убытки предприятия, лишить премий ответственных лиц, взыскать с виновных и т. д.

Обратите внимание!

Материальная ответственность работника не безгранична: согласно ст. 241 Трудового кодекса РФ за причиненный ущерб работник несет материальную ответственность в пределах своего среднего месячного заработка, а в соответствии со ст. 138 общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %.

В представленном примере акта о браке указаны забракованные изделия, причины дефекта, возможность их исправления, а также решение об отнесение затрат. В данном случае дефект неисправимый, комиссией решила взыскать себестоимость забракованной продукции с виновного лица.

Расчет себестоимости забракованных изделий не всегда включают в качестве раздела в акт о браке — его можно оформлять как приложение к нему или отдельный самостоятельный документ.

На сырье, материалы или покупные полуфабрикаты, комплектующие (не собственного производства), которые забракованы по вине поставщика, также необходимо оформить акт о браке и документ для выставления претензии.

Если же дефект можно устранить, то рассчитывается дополнительно стоимость сверх расходов.

[1] Утверждено Приказом Минфина России от 06.10.2008 № 106н.

[2] Статья 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 12, 2018.

Появление брака является неизбежной частью любого производства. Поэтому важно его своевременное выявление и правильный учет потерь от брака.

Браком в производстве считаются продукты, изделия, полуфабрикаты, детали, которые не соответствуют по своему качеству установленным стандартам или техническим условиям и не могут быть использованы по прямому назначению или могут быть использованы лишь после их переработки или исправления. При этом не считаются браком продукты, изделия, полуфабрикаты, изготовленные по особым повышенным техническим требованиям, в тех случаях, когда они не соответствуют этим требованиям, но отвечают стандартам или техническим условиям на аналогичные продукты или изделия для общего потребления. Не относятся к браку потери от сортности, то есть перевод продукции в низший сорт по качеству.

Различают следующие виды брака:

1) В зависимости от характера дефектов, брак подразделяется на:

Исправимый брак – это изделия, полуфабрикаты (детали и узлы), которые могут быть использованы по прямому назначению после исправления дефектов, причем их исправление технически возможно и экономически целесообразно.

Окончательный (неисправимый) брак – это изделия, полуфабрикаты, детали, которые не могут быть использованы по прямому назначению и исправление которых технически невозможно или экономически нецелесообразно, то есть в тех случаях, когда исправление брака потребует затрат, превышающих затраты на изготовление новой продукции взамен бракованной.

2) В зависимости от места обнаружения, брак подразделяется следующим образом:

Внутренний брак – брак, выявленный в организации до отправки продукции потребителям.

Внешний брак – брак, выявленный у потребителя в процессе использования или сборки.

Внутренний брак.

Бухгалтерский учет внутреннего брака .

Для обобщения информации, о потерях от брака в производстве, плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению, утвержденного Приказом Минфина Российской Федерации от 31 октября 2000 года №94н предназначен счет 28 «Брак в производстве». Следует отметить, что на данном счете учитываются все виды брака. Аналитический учет на счете 28 «Брак в производстве» ведется по отдельным структурным подразделениям, видам продукции (работ), статьям расходов, причинам и виновникам брака.

По дебету счета 28 «Брак в производстве» отражаются затраты, связанные с выявленным браком:

- себестоимость бракованной продукции (при неисправимом браке);

- затраты на исправление брака (при исправимом браке).

По кредиту счета 28 «Брак в производстве» отражаются суммы, уменьшающие потери от брака:

- стоимость бракованной продукции, принятой к учету по цене возможного использования;

- суммы, взыскиваемые с виновников брака;

- суммы, взыскиваемые с поставщиков недоброкачественных материалов, при использовании которых допущен брак и так далее.

Сумма потерь от брака равна разнице между оборотами по дебету и кредиту счета 28 «Брак в производстве».

Не возмещаемые суммы потерь от брака включаются в себестоимость тех видов продукции, по которым выявлен брак. Если в том периоде, в котором выявлен брак, данный вид продукции не производился, то суммы потерь от брака распределяются по видам продукции как общепроизводственные расходы.

Счет 28 «Брак в производстве» не имеет остатка на конец месяца.

Бухгалтерский учет неисправимого внутреннего брака .

Себестоимость неисправимого внутреннего брака, подлежащая отражению на счете 28 «Брак в производстве», определяется по сумме затрат на изготовление бракованной продукции, куда входят:

· стоимость использованных сырья и материалов;

· расходы на оплату труда;

· соответствующие суммы единого социального налога (далее – ЕСН);

· расходы на содержание и эксплуатацию оборудования;

· часть общепроизводственных расходов;

· другие затраты, связанные с изготовлением бракованной продукции.

Для расчета себестоимости окончательного брака необходимо произвести следующие действия:

- составить калькуляцию затрат на изготовление бракованной продукции;

- рассчитать сумму взысканий с виновников брака;

- рассчитать стоимость возвратных отходов по цене возможного использования;

- определить сумму потерь от окончательного брака.

Учет неисправимого внутреннего брака оформляется бухгалтерскими записями:

|

Корреспонденция счетов |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

28 |

20, 21, 43 |

Списана себестоимость бракованной продукции |

|

10, 21, 41 |

28 |

Принята к учету бракованная продукция по цене возможного использования |

|

73 |

28 |

Начислены суммы, подлежащие взысканию с виновных лиц |

|

76 |

28 |

Начислены суммы, подлежащие взысканию с поставщиков |

|

20, 23 |

28 |

Включены в себестоимость продукции потери от брака |

Пример 1.

(Цифры примера условные)

На металлургическом заводе «А» допущен неисправимый брак продукции, затраты на изготовление которой составили 200 000 рублей.

Неисправимый брак может быть принят в качестве металлолома, стоимость которого составляет 50 000 рублей, кроме того, в возмещение затрат по выпуску брака с виновника подлежит удержанию сумма 20 000 рублей. В бухгалтерском учете организации данные хозяйственные операции отражены следующим образом:

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

28 |

20 |

200 000 |

Отражена себестоимость бракованной продукции |

|

10 |

28 |

50 000 |

Принята к учету бракованная продукция в качестве металлолома |

|

73 |

28 |

20 000 |

Отражена сумма, подлежащая возмещению работником, по вине которого допущен брак |

|

20 |

28 |

130 000 |

Включены в себестоимость продукции невозмещаемые потери от брака (200 000 рублей – 50 000 рублей – 20 000 рублей) |

Окончание примера.

Бухгалтерский учет исправимого внутреннего брака .

В себестоимость исправимого внутреннего брака включаются:

· стоимость сырья и материалов, израсходованных при исправлении брака;

· заработная плата работников, непосредственно осуществляющих исправление брака;

· соответствующие суммы начисленного ЕСН;

· доля затрат на содержание и эксплуатацию оборудования и общепроизводственных затрат, приходящаяся на операции по исправлению брака;

· другие расходы, связанные с исправлением брака.

Учет исправимого внутреннего брака оформляется следующими бухгалтерскими записями:

|

Корреспонденция счетов |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

28 |

10 |

Списана стоимость сырья и материалов, использованных для исправления брака |

|

28 |

70 |

Начислена заработная плата рабочим, занятым исправлением брака |

|

28 |

69 |

Начислен ЕСН и сумма страховых взносов по страхованию от несчастных случаев на производстве |

|

28 |

25 |

Списана соответствующая доля общепроизводственных затрат |

|

73 |

28 |

Начислены суммы, подлежащие взысканию с виновных лиц |

|

76 |

28 |

Начислены суммы, подлежащие взысканию с поставщиков бракованных материалов |

|

20, 23 |

28 |

Включены в себестоимость продукции затраты на исправление брака |

Пример 2.

При производстве продукции выявлен брак. Затраты на изготовление бракованной продукции составили:

Стоимость израсходованных материалов – 25 000 рублей;

Заработная плата – 15 000 рублей;

Сумма ЕСН и страховых взносов – 4 200 рублей;

Доля общепроизводственных расходов – 7 500 рублей;

Итого – 51 700 рублей.

Затраты на исправление брака составили:

Стоимость израсходованных материалов – 8 000 рублей;

Заработная плата – 7 000 рублей;

Сумма ЕСН и страховых взносов – 2 000 рублей;

Доля общепроизводственных расходов – 1 500 рублей.

Итого – 18 500 рублей.

С виновников брака взыскано 5 000 рублей.

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

28 |

10 |

8 000 |

Списана стоимость материалов на исправление брака |

|

28 |

70 |

7 000 |

Начислена заработная плата за исправление брака |

|

28 |

69 |

2 000 |

Начислен ЕСН и страховые взносы по страхованию от несчастных случаев на производстве |

|

28 |

25 |

1 500 |

Списаны общепроизводственные расходы, приходящиеся на исправление брака |

|

73 |

28 |

5 000 |

Начислена сумма к взысканию с виновников брака |

|

70 |

73 |

5 000 |

Удержана из зарплаты виновных лиц взыскиваемая сумма |

|

20 |

28 |

13 500 |

Отнесена на себестоимость продукции сумма потерь от брака (8 000 + 7 000 + 2 000 + 1 500 — 5 000) |

|

43 |

20 |

65 200 |

Отражена производственная себестоимость готовой продукции (51 700 + 13 500) |

Окончание примера.

Особенности учета налога на добавленную стоимость, в случае обнаружения внутреннего брака .

На практике нередко возникает вопрос о том, необходимо ли восстанавливать налог на добавленную стоимость (далее – НДС) со стоимости материальных ценностей, которые использовались в процессе производства бракованной продукции.

Заметим, что по поводу необходимости восстановления НДС существует две точки зрения.

Одни специалисты (в том числе и работники налоговых органов) считают, что если бракованная продукция не будет в дальнейшем реализована, то НДС, ранее принятый к вычету, в части, приходящейся на стоимость материально-производственных запасов, использованных в процессе производства бракованной продукции, должен быть восстановлен и уплачен в бюджет. Заметим, что в некоторых случаях и суды занимают сторону налоговиков, доказательством чего может служить Постановление ФАС Северо-Кавказского округа от 4 октября 2004 года по делу №Ф08-4617/2004 -1748А.

Другие, основываясь на положениях статьи 171 Налогового кодекса Российской Федерации (далее — НК РФ), не соглашаются с подобными выводами. Напомним, что в соответствии с подпунктом 1 пункта 2 статьи 171 главы 21 НК РФ:

«2. Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории Российской Федерации либо уплаченные налогоплательщиком при ввозе товаров на таможенную территорию Российской Федерации в таможенных режимах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории либо при ввозе товаров, перемещаемых через таможенную границу Российской Федерации без таможенного контроля и таможенного оформления, в отношении:

1) товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения в соответствии с настоящей главой, за исключением товаров, предусмотренных пунктом 2 статьи 170 настоящего Кодекса».

В соответствии с подпунктом 47 пункта 1 статьи 264 НК РФ потери от брака включаются в состав расходов, учитываемых при налогообложении прибыли, то есть, несмотря на то, что часть приобретенных материально-производственных запасов была использована в производстве бракованной продукции, расходы на такие материалы имеют непосредственное отношение к реализации товаров, то есть к операциям, подлежащим налогообложению НДС.

Следовательно, в соответствии с подпунктом 1 пункта 2 статьи 171 главы 21 НК РФ вычет был произведен организацией правомерно, и восстанавливать принятые к вычету суммы НДС в части, приходящейся на стоимость ценностей, использованных в процессе производства бракованной продукции, организации не нужно.

Кстати сказать, что в Постановлении ФАС Западно-Сибирского округа от 2 августа 2006 года №Ф04-4812/2006(25040-А46-31) по делу №11-291/05 суд также пришел к выводу, что налогоплательщик, изначально приобретающий товарно-материальные ценности для производства налогооблагаемой продукции, не должен восстанавливать суммы налога, ранее принятые к вычету, по бракованной продукции.

Обратите внимание!

В связи с тем, что арбитражная практика по данному вопросу противоречива, организация должна решить самостоятельно будет ли она восстанавливать суммы «входного» налога на добавленную стоимость или нет.

Если организация, не желая вступать в спор с налоговыми органами, все же «восстановит» сумму НДС, то учесть его в целях налогообложения прибыли, вряд ли удастся. Напомним, что случаи, когда «входной» НДС учитывается в составе расходов при налогообложении прибыли перечислены в пункте 2 статьи 170 НК РФ и в отношении НДС, приходящего на бракованную продукцию, там ничего не указано.

Учет внутреннего брака в целях налогообложения прибыли .

В налоговом учете потери от брака включаются в состав прочих расходов, связанных с производством и реализацией на основании подпункта 47 пункта 1 статьи 264 главы 25 НК РФ. Указанные расходы являются косвенными и учитываются в составе расходов отчетного периода в полном объеме (пункт 2 статьи 318 НК РФ). В соответствии с изменениями, внесенными в НК РФ Федеральным законом от 6 июня 2005 года №58-ФЗ «О внесении изменений в часть вторую Налогового Кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации о налогах и сборах», организация может самостоятельно определять перечень прямых и косвенных расходов. Поэтому потери от брака могут признаваться не только косвенными расходами, но и прямыми, в зависимости от учетной политики. При этом к прочим расходам, связанным с производством и реализацией, учитываемым в целях определения налоговой базы по налогу на прибыль организаций, налогоплательщики вправе относить только те потери от брака в производстве, которые не подлежат взысканию (удержанию) с виновников брака.

Для того чтобы признать потери от брака, необходимо соблюдать требования статьи 252 НК РФ. Напомним, что в соответствии с пунктом 1 статьи 252 НК РФ расходами для целей налогового учета признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком, при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами. Напоминаем, что с 1 января 2006 года подтверждением расходов налогоплательщика, помимо документов, оформленных в соответствии с законодательством Российской Федерации, также являются документы, оформленные в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого расходы были произведены, а также документы косвенно, подтверждающие произведенные расходы налогоплательщика.

Такие изменения внесены в статью 252 НК РФ Федеральным законом от 6 июня 2005 года №58-ФЗ «О внесении изменений в часть вторую Налогового Кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации о налогах и сборах».

Внешний брак.

Внешним считается брак, который выявлен после отгрузки готовой продукции покупателю. Потери от внешнего брака отражаются в составе затрат того месяца, в котором получены и приняты претензии от покупателей. Потери от брака, которые относятся к продукции, изготовленной в прошлых периодах, включаются в себестоимость аналогичных изделий, выпущенных в текущем периоде. Если в текущем периоде такие изделия не выпускаются, то данные расходы распределяются по видам продукции как общепроизводственные расходы.

Статьей 475 Гражданского кодекса Российской Федерации (далее — ГК РФ) установлено следующее:

«1. Если недостатки товара не были оговорены продавцом, покупатель, которому передан товар ненадлежащего качества, вправе по своему выбору потребовать от продавца:

соразмерного уменьшения покупной цены;

безвозмездного устранения недостатков товара в разумный срок;

возмещения своих расходов на устранение недостатков товара.

2. В случае существенного нарушения требований к качеству товара (обнаружения неустранимых недостатков, недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени, или выявляются неоднократно, либо проявляются вновь после их устранения, и других подобных недостатков) покупатель вправе по своему выбору:

отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы;

потребовать замены товара ненадлежащего качества товаром, соответствующим договору».

Бухгалтерский учет внешнего неисправимого брака .

В себестоимость неисправимого внешнего бракавключается:

— производственная себестоимость продукции (изделий), окончательно забракованной потребителем;

— возмещение покупателю затрат, осуществленных им в связи с приобретением этой продукции;

— транспортные расходы по возврату бракованной продукции;

— другие затраты связанные с изготовлением бракованной продукции.

Чтобы возврат продукции не был квалифицирован как ее обратная продажа организации-изготовителю, важно правильно оформить документы, подтверждающие характер сделки. В этом случае оформляется акт о выявлении брака (форма ТОРГ-2) и выставляется претензия, в которой отражается факт поставки некачественной продукции и указывается, должен ли поставщик перечислить покупателю деньги за бракованную продукцию, либо погасить задолженность, образовавшуюся после возврата брака, отгрузив аналогичную продукцию надлежащего качества.

Как правило, внешний брак выявляется не в том месяце, когда продукция была изготовлена, а позднее, когда забракованная продукция уже включена в объем продаж.

В случае возврата бракованной продукции поставщик должен сторнировать бухгалтерские записи по продаже продукции в доле, приходящейся на брак, в том числе и суммы начисленных налогов.

Пример 3.

Организация-изготовитель «А» реализовала партию из 10 изделий. Продажная цена одного изделия составляет 23 600 рублей (в том числе НДС 3 600 рублей). Себестоимость одного изделия составляет 15 000 рублей.

В процессе использования изделий покупателем обнаружен неисправимый брак в трех изделиях. Покупателем составлен акт о выявлении брака и выставлена претензия, в которой покупатель потребовал перечислить на его расчетный счет денежные средства в размере стоимости трех бракованных изделий.

Организация-изготовитель «А» оплатила транспортные расходы по доставке бракованных изделий в сумме 1 180 рублей (в том числе НДС 180 рублей) и признала брак неисправимым.

Полученные в результате разборки бракованных изделий запасные части были приняты к учету по цене возможной реализации на общую сумму 15 000 рублей.

Начислена заработная плата рабочим за разборку изделий – 3 000 рублей;

Начислен ЕСН – 786 рублей.

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

62 |

90-1 |

236 000 |

Отражена выручка от продажи изделий (23 600 х 10) |

|

90-3 |

68 |

36 000 |

Начислен НДС (3 600 х 10) |

|

90-2 |

43 |

150 000 |

Списана себестоимость проданных изделий (15 000 х 10) |

|

90-9 |

99 |

50 000 |

Отражена прибыль от продажи изделий (236 000 – 150 000 – 36 000) |

|

51 |

62 |

236 000 |

Получена оплата за проданные изделия |

|

После обнаружения брака и выставления претензии |

|||

|

62 |

90-1 |

70 800 |

СТОРНО! Отражена выручка от продажи бракованных изделий (23 600 х 3) |

|

90-2 |

43 |

45 000 |

СТОРНО! Списана себестоимость бракованных изделий (15 000 х 3) |

|

68 |

90-3 |

10 800 |

Предъявлен к вычету НДС, ранее начисленный и уплаченный в бюджет на суммы, относящиеся к возвращенным бракованным изделиям (3600 х 3) |

|

62 |

51 |

70 800 |

Перечислена покупателю стоимость бракованных изделий (23 600 х 3) |

|

28 |

43 |

45 000 |

Списана себестоимость бракованных изделий (15 000 х 3) |

|

60 |

51 |

1 180 |

Оплачены транспортные расходы |

|

28 |

60 |

1 000 |

Включены в состав потерь от брака транспортные расходы |

|

19 |

60 |

180 |

Отражен НДС по транспортным расходам |

|

68 |

19 |

180 |

Предъявлен к вычету НДС |

|

28 |

70 |

3 000 |

Начислена заработная плата за разборку бракованных изделий |

|

28 |

69 |

786 |

Начислен ЕСН и сумма страховых взносов на обязательное страхование от несчастных случаев |

|

10 |

28 |

15 000 |

Приняты к учету запчасти после разборки бракованных изделий |

|

20 |

28 |

34 786 |

Включены в себестоимость продукции текущего периода потери от брака (45 000 + 1 000 + 3 000 + 786 – 15 000) |

Окончание примера.

Бухгалтерский учет внешнего исправимого брака .

В себестоимость внешнего исправимого брака включаются:

· расходы на исправление забракованной продукции у потребителя;

· транспортные расходы по перевозке продукции от покупателя к изготовителю и обратно;

· другие затраты на возмещение расходов покупателя по приобретению продукции.

В том случае, если организация-изготовитель исправляет обнаруженный брак и доставляет покупателю продукцию с исправленными дефектами, следует обратить внимание на одно важное обстоятельство. Так как право собственности на указанную продукцию принадлежит не изготовителю, а покупателю, то организация-изготовитель в течение срока исправления обнаруженных дефектов, должна отражать ее на забалансовом счете 002 «Товарно-материальные ценности, находящиеся на ответственном хранении».

Пример 4.

Воспользуемся данными примера 32, однако добавим, что организация-изготовитель «А» признала бракованную продукцию, подлежащей исправлению. Организация-изготовитель «А» оплатила транспортировку бракованной продукции от покупателя к изготовителю, сумма расходов составила 1 180 рублей (в том числе НДС -180 рублей).

Расходы организации «А» по исправлению дефектов составили:

Стоимость материалов и деталей, использованных на исправление брака – 3 000 рублей.

Заработная плата рабочих, исправлявших брак – 5 000 рублей;

ЕСН и сумма взносов на страхование от несчастных случаев на производстве -1 350 рублей;

Сумма, подлежащая взысканию с работников, допустивших брак – 8 000 рублей.

Исправленная продукция доставлена покупателю за счет организации-изготовителя «А». Транспортные расходы составили 1 180 рублей, в том числе НДС – 180 рублей.

В бухгалтерском учете организации – изготовителя «А» операции, связанные с исправлением внешнего брака отражены следующим образом:

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

До обнаружения брака |

|||

|

62 |

90-1 |

236 000 |

Отражена выручка от продажи продукции |

|

90-3 |

68 |

36 000 |

Начислен НДС |

|

90-2 |

43 |

150 000 |

Списана на продажу себестоимость продукции |

|

51 |

62 |

236 000 |

Поступили денежные средства в оплату продукции |

|

90-9 |

99 |

50 000 |

Отражена прибыль от продажи продукции |

|

После обнаружения брака и получения претензии от покупателя |

|||

|

60 |

51 |

1 180 |

Оплачены услуги транспортной организации |

|

28 |

60 |

1 000 |

Расходы по транспортировке включены в состав потерь от брака |

|

19 |

60 |

180 |

Учтен НДС, предъявленный к оплате перевозчиком |

|

68 |

19 |

180 |

Принят к вычету НДС |

|

002 |

70 800 |

Бракованная продукция отражена на забалансовом счете (23 600 рублей х 3 изделия.) |

|

|

28 |

10 |

3 000 |

Списаны материалы для устранения дефектов |

|

28 |

70 |

5 000 |

Начислена заработная плата работникам, исправлявшим брак |

|

28 |

69 |

1 350 |

Начислен ЕСН и сумма взносов на обязательное страхование от несчастных случаев на производстве |

|

73 |

28 |

8 000 |

Начислена сумма к взысканию с работников, допустивших брак |

|

002 |

70 800 |

Исправленная продукция списана с забалансового счета |

|

|

28 |

60 |

1 000 |

Расходы на транспортировку до покупателя, включены в потери от брака |

|

19 |

60 |

180 |

Учтен НДС по транспортным услугам |

|

68 |

19 |

180 |

Принят к вычету НДС |

|

60 |

51 |

1 180 |

Оплачены услуги перевозчика |

|

20 |

28 |

3 350 |

Потери от брака включены в расходы текущего периода |

Окончание примера.

Особенности учета НДС у продавца по возвращаемому некачественному товару .

В соответствии с пунктом 5 статьи 171 НК РФ налогоплательщик имеет право уменьшить исчисленную общую сумму налога на суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них.

В бухгалтерском учете предъявление к вычету суммы НДС, ранее начисленной и уплаченной организацией в бюджет с суммы реализации возвращенного товара, может быть отражено двумя вариантами:

Дебет 68 «Расчеты по налогам и сборам» субсчет «НДС» Кредит 90 «Продажи» субсчет «Налог на добавленную стоимость»;

Дебет 90 «Продажи» субсчет «Налог на добавленную стоимость» Кредит 68 «Расчеты по налогам и сборам» субсчет «НДС» – методом красного сторно.

Обратите внимание!

Согласно пункту 2 статьи 172 НК РФ указанные вычеты производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа.

Что касается заполнения Декларации по НДС, то сумма НДС, ранее начисленного и уплаченного в бюджет с реализации, возвращенной некачественной продукции, отражается в декларации отдельной строкой. Сумма налога, уплаченная налогоплательщиком в бюджет при реализации товаров (работ, услуг) в случае возврата этих товаров (отказа от выполнения работ, услуг) отражается по строке 270 налоговой декларации по НДС, утвержденной Приказом Минфина Российской Федерации от 28 декабря 2005 года №163н «Об утверждении форм налоговых деклараций по налогу на добавленную стоимость, налогу на добавленную стоимость по налоговой ставке 0 процентов и косвенным налогам (налогу на добавленную стоимость и акцизам) при ввозе товаров на территорию российской федерации с территории республики Беларусь и порядков их заполнения».

Особенности учета налога на прибыль у продавца по возвращаемому некачественному товару .

Обязанность по уплате любого налога возникает при наличии у налогоплательщика объекта налогообложения. В соответствии со статьей 38 НК РФ объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога. Реализацией товаров, работ или услуг признается передача на возмездной основе права собственности на товары, результатов выполненных работ, оказания услуг, а в случаях, предусмотренных НК РФ, — и на безвозмездной основе (пункт 1 статьи 39 НК РФ).

При возврате некачественного товара нет объекта налогообложения, поскольку стороны возвращаются в исходное положение: нельзя признать возвращенный товар реализованным, ведь обязательство покупателя по приемке товара нельзя считать исполненным. Кроме того, отсутствует обязательный критерий реализации — возмездности передачи, поскольку выплаченные суммы возвращаются покупателю.

А раз нет объекта налогообложения, следовательно, не возникает и обязанности по уплате налогов, в частности налога на прибыль (пункт 1 статьи 248 главы 25 НК РФ).

Следует заметить, что в момент отгрузки (передачи товара продавцом покупателю), продавец не имеет информации о том, будет возвращен определенный объем продукции или нет. Поэтому организация, определяющая доходы и расходы по методу начисления для целей 25 главы НК РФ, формирует налогооблагаемую базу на основании первичных документов на дату реализации товаров.

Однако 25 глава НК РФ не содержит прямых указаний о том, как отражать в налоговом учете возврат товара и как его учитывать при расчете налоговой базы по налогу на прибыль.

По нашему мнению, налоговый учет возврата некачественного товара будет зависеть от того, в каком периоде он осуществляется. Если возврат некачественного товара произошел в том же налоговом периоде, что и реализация, тогда продавцу необходимо уменьшить сумму доходов от реализации, рассчитанную в соответствии со статьями 249 и 316 НК РФ, на сумму возврата денежных средств, которые были получены продавцом за данный товар. А сумму расходов текущего налогового периода следует уменьшить на покупную стоимость возвращаемого товара.

В случае если реализация осуществлена в одном налоговом периоде (например, в ноябре 2005 года), а товар был возвращен покупателю в другом (например, в феврале 2006 года), тогда убыток, осуществленный из-за возврата некачественной продукции, можно включить во внереализационные расходы как убытки прошлых лет, выявленные в текущем году (подпункт 1 пункта 2 статьи 265 НК РФ).

Браком называется любой товар или продукт, который не соответствует стандартам качества или требованиям заказчика. При производстве продукции брак может возникнуть на этапе обработки, сборки или упаковки.

Существует несколько видов брака: исправимый и неисправимый, внутренний и внешний, а также брак, возникающий при использовании некачественных материалов или неполадках оборудования. Устранение брака часто связано с большими затратами. В связи с этим важно работать с браком, чтобы минимизировать его влияние на конечный продукт и улучшить репутацию компании.

Что позволяет выявить бракованную продукцию:

- Визуальный контроль. Этот процесс включает в себя оценку внешнего вида, совместимости с установленными стандартами и обнаружение возможных дефектов продукции с помощью визуального осмотра.

- Использование измерительных приборов. Тестирование качества товара с помощью специализированных инструментов и оборудования.

- Автоматический контроль. Использование автоматизированных систем, которые могут обнаруживать дефекты и брак в процессе производства.

- Обратная связь от потребителей. Мониторинг обратной связи от потребителей о возможных проблемах с качеством продукции.

Для учета брака и управления качеством продукции можно использовать «1С:ERP Управление предприятием 2».

Методы учета брака в 1С:ЕРП

Работа с браком в 1С:ERP обеспечивает централизованное управление качеством, объединяя всю информацию о браке и качестве продукции в единой базе данных. Это упрощает процесс принятия управленческих решений и обеспечивает быструю реакцию на изменения в производственных процессах.

Программа также предоставляет инструменты анализа показателей качества продукции. С их помощью можно отслеживать тенденции возникновения брака, выявлять его основные причины и принимать меры по устранению этих причин.

Существует несколько способов учета брака в программном продукте 1С:ЕРП:

- использование отдельной аналитики по местам хранения (в учетной программе создается отдельный склад для перемещения бракованной продукции).

- использование опции Качество товаров / Обобщенный учет некачественных товаров. Они находятся во вкладке НСИ и Администрирование в разделе Номенклатура.

Активация пункта «Качество товаров» позволяет отразить выявленный брак и далее работать с номенклатурной позицией, указав к какой категории товар относится — «Новый», «Ограниченно годный», «Не годный».

Активация пункта «Обобщенный учет некачественных товаров» позволяет учитывать сразу несколько позиций бракованной продукции в одной карточке номенклатуры. Например, для испорченного мяса можно ввести одну карточку бракованного товара – «Мясо неликвид».

Рассмотрим каждый способ более подробно.

Разделение продукции по месту хранения брака

Причины возникновения брака на производстве могут быть различны:

- Несоответствие качества поступающих материалов и комплектующих.

- Ошибки в процессе сборки и производства, такие как неправильная установка деталей или несоблюдение требований технологического процесса.

- Дефекты оборудования, например, износ или неисправности.

- Недостатки в производственной среде, такие как неправильные условия хранения или транспортировки.

Как же переместить бракованный товар на другой склад? Необходимо открыть тот этап производства, на котором выявлена некачественная продукция. Нажать на вкладку «Выпуск», далее выбрать строку с выпущенной продукцией и разделить её на две строки (качественный товар и брак). Указать количество качественной продукции в первой строке, во второй – количество брака проставится автоматически.

Далее убираем «Назначение» бракованной продукции и меняем «Получателя» (например, на склад брака или любое другое название, которое будет для вас понятно).

Разделение продукции по качеству

Что делать, если на этапе производства была забракована вся партия продукции. В таком случае не нужно разделять товар на качественный и бракованный и перемещать на склад брака, необходимо изменить качество продукции в 1С:ERP.

Выбираем номенклатурную позицию, нажимаем «Заполнить» и выбираем пункт «Изменить качество».

В 1С есть три вида качества товаров: «Новый», «Ограниченно годен», «Не годен».

Чтобы было удобно анализировать бракованную продукцию необходимо указать вид брака.

При создании дополнительного реквизита следует выбрать тип значения «Дополнительное значение» и ввести список возможных видов брака во вкладке «Значения».

Исправимый и неисправимый брак в 1С:ERP

Распределение брака на исправимый и неисправимый имеет важное значение для производственных процессов и управления качеством. Понимание и классификация этих категорий позволяет организациям принимать соответствующие меры для улучшения производственных процессов и снижения уровня брака.

Исправимый брак – продукция с дефектами, которая может быть доработана, исправлена. Исправление увеличивает себестоимость товара, но тем не менее его можно реализовать, а не утилизировать. Например, если деталь имеет незначительный дефект, который можно исправить, то это считается исправимым браком.

Неисправимый брак – это продукция с такими дефектами, которые невозможно исправить. Например, если изделие имеет серьезный дефект, который невозможно устранить без полной переработки или замены его части, то такой брак считается неисправимым. В этом случае продукция обычно списывается или утилизируется.

Для отправки исправимого брака на доработку можно использовать «Заказ на производство» или «Производство без заказа». Первый вариант используется, если исправление продукции нужно поставить в график производства, второй – если нет необходимости ставить задачу в график. Зайдите в 1С:ERP, создайте документ «Производство без заказа» и во вкладке «Продукция» выберете нужную номенклатуру.

Укажите бракованную позицию, выделенную в отдельную позицию ранее по месту хранения, на вкладке «Материалы и работы». На следующей строке добавьте материалы, которые нужны для устранения недостатков товара.

В случае выявления неисправимого брака следует внести такие товары в статью расходов.

Таким образом, работа с браком на производстве и эффективное управление качеством продукции являются важной составляющей управления производством. 1С:ERP предоставляет все необходимые инструменты для отслеживания, контроля и управления браком, что позволяет повысить качество продукции, сократить издержки и улучшить репутацию компании. Если у вас остались вопросы, оставьте заявку. Наши менеджеры с вами свяжутся для подробной консультации.

Получить консультацию

Содержание страницы

- Производственный брак: хорошую вещь так не назовут

- Характеристика бракованных изделий

- Финансовые потери от разных типов брака

- Почему может возникать брак

- Как задокументировать производственный брак

- Бухгалтерский учет брака

Любой предприниматель или руководитель организации стремится к тому, чтобы его продукция была соответствующего качества. Но полностью застраховаться от брака невозможно, причем на любом этапе производства, причин этому много. Денежные утраты, понесенные вследствие выпуска бракованных изделий, необходимо подвергать учету. Рассмотрим, как правильно проводить по бухгалтерии суммы, связанные с результатами брака на производстве.

Вопрос: Организация-покупатель, применяющая УСН, при передаче со склада в основное производство приобретенного ранее сырья обнаружила брак, возвратила поставщику бракованное сырье, а поставщик вернул уплаченные ему деньги. Как отразить в учете организации указанные операции?

Стоимость сырья составила 60 000 руб., включая НДС 10 000 руб.

Посмотреть ответ

Производственный брак: хорошую вещь так не назовут

Браком в сфере производства называют изделие или его элемент (им может быть полуфабрикат, деталь, узел), качество которого не укладывается в принятые на предприятии нормы, стандарты, техусловия, и применять который по прямому назначению невозможно или допустимо только с дополнительной корректировкой, требующей затрат.

К СВЕДЕНИЮ! Определение производственного брака, использующееся в современных правовых актах, повторяет п. 38 Основных положений по планированию, учёту и калькулированию себестоимости на промышленных предприятиях, утвержденных Госпланом СССР, Госкомцен СССР, Минфином СССР и ЦСУ СССР 20 июля 1970 года.

Что входит в финансовые потери в результате брака:

- невосполнимые затраты на себестоимость бракованного изделия (деньги за сырье, зарплаты работникам, оплата энергии на работу оборудования и т.д.);

- расходы на корректировочные действия по доведению изделия до приемлемого соответствия качеству (сюда входит и вознаграждение за труд рабочих, и средства на обслуживание оборудования);

- средства на выявление и формулировку брака (например, создание списка опечаток);

- возмещение потребителю некачественной продукции понесенных им расходов (к ним относят стоимость замены или исправления изделия, чье качество не устроило потребителя, в том числе и транспортные расходы на его доставку).

Каков порядок удержания из зарплаты работника за брак, возникший по его вине?

Не считаются производственным браком:

- изделия, в отношении которых на отдельно взятом предприятии действуют особые требования, отличающиеся от стандартных на аналогичную продукцию, при том что качество отвечает стандартным требованиям, но не укладывается в повышенные;

- потери, связанные с нисходящим переходом в другой сорт продукции.

Допустимый процент брака – минимально приемлемый уровень несоответствия качеству. Зависит от характера производства и установленных критериев качества. На развитых предприятиях не должен превышать 2-3%, максимум до 5%. Превышение – повод озаботиться поиском причин и воздействием на обнаруженные проблемы.

Как отразить в бухгалтерском учете списание бракованного товара?

Характеристика бракованных изделий

По времени определения брак разделяют на:

- внутренний – товар признан несоответствующим стандартам еще на производстве, до момента отправки на реализацию или потребителю;

- внешний – обнаруженный самим потребителем при эксплуатации или в процессе подготовки к работе.

Если изготовитель обнаружил брак еще в процессе производства, в зависимости от характера найденных несоответствий качеству можно отделить следующие формы брака:

- исправимый – подлежащий корректировке, целесообразной с точки зрения вложенных финансов;

- неисправимый – непригодный к дальнейшему использованию, изделие, испорченное бесповоротно.

ВАЖНО! Сочетание этих характеристик формирует окончательную стоимость допущенного в производстве брака.

Финансовые потери от разных типов брака

- Внутренний неисправимый:

- стоимость истраченного напрасно сырья;

- трудовое вознаграждение работников (в том числе социальные начисления);

- средства для обслуживания оборудования;

- цеховые расходы.

- Внутренний исправимый:

- вышеперечисленные траты (прямые расходные статьи);

- прямые затраты на корректировку бракованных изделий, доведение их до стандарта.

- Внешний неисправимый:

- себестоимость товаров, забракованных покупателем;

- возмещение потребителю суммы, заплаченной им за некачественный товар;

- расходы на разборку смонтированной продукции с обнаруженным браком;

- транспортные издержки, связанные с заменой изделия или доставкой его на ремонт;

- реализационные расходы, поскольку товар уже был продан.

- Внешний исправимый:

- все вышеперечисленные финансовые потери от внешнего типа брака (кроме расходов на замену товара);

- траты на ремонт бракованного товара у потребителя (сырье, материалы, оборудование, вознаграждение работникам и пр.).

- Проблемы материала. Некачественное исходное сырье не сможет «на выходе» дать отличную продукцию. Необходимо контролировать поставщиков сырья и проверять каждую партию перед началом производственного цикла.

- Несовершенство или поломка оборудования. Любые механизмы имеют свойство ломаться, устаревать, изнашиваться, может произойти авария. Чтобы минимизировать брак, нужно заботиться об исправности оборудования, своевременном техническом обслуживании и моральном соответствии технологическому процессу.

- Производственные методы. Неправильно выбранные технологии производства могут усугублять брак (устаревшие, или неправильно применяемые, либо просто неудачные). Эту проблему решает технолог.

- Недостатки условий труда. Провоцировать брак могут такие факторы, как:

- плохое освещение рабочих мест;

- несоблюдение температурного режима;

- нарушение уровня влажности;

- недостаточные возможности обеспечить чистоту рук, инструментов, рабочего пространства и т.д.

- Человеческий фактор. Персонал, непосредственно принимающий участие в изготовлении продукции, в большей степени ответственен за ее качество. Причинами проблем могут оказаться:

- недостаточная компетенция работников;

- низкий уровень практических навыков;

- безответственное отношение;

- низкая мотивация сотрудников (неразработанная система поощрений за качество и санкций за брак).

- Объективные обстоятельства. Не исключено, например, отключение электроэнергии, сбой в снабжении другими важными ресурсами, еще какие-либо форс-мажоры.

- Недостаточно эффективная система контроля качества. Брак, наступивший по одной из вышеуказанных причин, нельзя пропускать к потребителю, иначе он из внутренней превратится во внешнюю проблему.

- название изделий, оказавшихся бракованными;

- описание выявленного брака, определение типа (возможности корректировки);

- предположение или констатация причин;

- место, где был обнаружен брак;

- количество, не соответствующее качеству (в оговоренных единицах измерения);

- стоимость потерь;

- выявление ответственного лица, виновного в браке;

- вывод относительно списания либо исправления.

- суммы, подлежащие взысканию с виновных;

- невосполнимые финансовые потери;

- материальные претензии к поставщикам.

- дебет отражает траты по обнаруженному внутреннему и внешнему браку;

- кредит учитывает суммы на снижение потерь в результате брака.

- дебет 28, кредит 10 «Основные средства» – учет материальных трат на корректировку брака;

- дебет 28, кредит 70 «Расчеты с персоналом» – отражение зарплаты сотрудников при исправлении брака;

- дебет 28, кредит 69 «Расчеты по соцстрахованию и обеспечению» – начисление страховых отчислений с этой з/п;

- дебет 28, кредит 21 «Полуфабрикаты собственного производства» – учет материалов, нужных для корректировки;

- дебет 28, кредит 60 «Расчеты с поставщиками и подрядчиками» – стоимость услуг сторонних организаций, привлеченных для исправления;

- дебет 73 «Расчеты с персоналом по прочим операциям», кредит 28 – отражение суммы материального возмещения брака с виновного работника;

- дебет 70, кредит 73 – удержание суммы возмещения из зарплаты виновного;

- дебет 50 «Касса», кредит 73 – самостоятельное внесение виновным работником суммы возмещения в кассу;

- дебет 20 «Основное производство», кредит 28 – списание потерь на себестоимость изделий.

- учет внешнего брака осуществляется не по себестоимости, а по полной стоимости изделий (ведь они были реализованы);

- затраты такого рода списываются за счет специально сформированного резерва на ремонт и обслуживание, в том числе и по гарантии (счет 96 «Резервы предстоящих расходов»).

- если брак вернули в отчетном периоде, потери списывают на себестоимость (дебет 90 «Продажи», кредит 28).

ОБРАТИТЕ ВНИМАНИЕ! Из окончательной суммы потерь нужно вычесть средства, которые можно вернуть: возможность повторно использовать негодные изделия или их элементы, средства, взысканные с поставщиков за некондиционное сырье, денежные санкции в случае оговоренной материальной ответственности за бракованную продукцию.

Почему может возникать брак

Причины отклонения произведенных изделий от соответствующих стандартов качества различны и относятся как к объективным, так и к чисто «человеческим».

Как задокументировать производственный брак

Обнаруженный брак, как окончательный, так и подлежащий исправлению, должен быть задокументирован специальным актом. Его составляет комиссия, осуществляющая контроль качества. Форма акта разрабатывается организацией самостоятельно, строгих требований на этот счет нет, кроме обязательного наличия основных реквизитов делопроизводства. Помимо них, в таком акте обычно приводят:

ВАЖНО! Если в обнаруженном браке оказался виновным сотрудник, что отражено в акте, его надо ознакомить с актом под подпись.

Акт служит основанием для подсчета окончательной суммы брака (калькуляции), в которую входят:

Лицо, несущее материальную ответственность, сдает оприходованные бракованные изделия на склад по требованию-накладной. В дальнейшем формулируется еще один акт – на уничтожение (списание) либо корректировку обнаруженного брака.

Бухгалтерский учет брака

Для обоснования финансовых потерь в результате брака в бухучете предусмотрен счет 28 «Брак в производстве»:

Списывать производственные потери от брака принято в конце месяца по затратам данного вида производства. Для каждого вида брака проводки будут иметь различный вид.

Проводки для учета исправимого брака

Приводятся всевозможные проводки, в зависимости от конкретной ситуации брака (наличия или отсутствия виновного лица, возможности привлечения для исправления подрядчиков и пр.):

Списание неисправимого брака

По методу калькулирования определяется стоимость к списанию и списывается проводкой: дебет 28, кредит 20 «Основное производство».

Взыскания с виновного приходуются по дебету 73 «Расчеты с персоналом по прочим операциям». Стоимость отходов, пригодных к дальнейшему использованию, учитывается по дебету 10 «Основные средства».

Бухучет затрат по внешнему браку

Здесь есть сложность, связанная со временем выявления: вполне может случиться, что отчетный месяц закончится раньше, чем потребитель заявит об обнаруженном браке. Нужно также принимать во внимание следующие нюансы: