Ввод в эксплуатацию основных средств — это документальное подтверждение готовности имущества к использованию по назначению. Чтобы правильно оформить этот процесс на счетах бухгалтерского учета, необходимо знать некоторые нюансы, о которых пойдет речь в данной статье.

Отражение в учете объекта ОС, введенного в эксплуатацию: проводки

ОС попадают в организацию разными путями: их можно купить, построить, приобрести с помощью обмена или в виде взноса в уставный капитал, также возможно их безвозмездное получение. В зависимости от того, каким образом они попали в организацию, в БУ отражается поступление и производятся проводки по вводу в эксплуатацию основных средств:

Хотите всегда иметь развернутую информацию по данной теме? Тогда воспользуйтесь бесплатно пробным доступом к системе КонсультантПлюс. А если вы захотите пользоваться ею постоянно, здесь можно запросить ее стоимость.

О проводках, отражающих нюансы безвозмездной передачи ОС, читайте здесь «Безвозмездная передача основных средств — проводки».

Важно! С 2022 года утратил силу ПБУ 6/01 «Учет основных средств», его заменили два новых ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Что изменили в учете ОС новые стандарты по сравнению с ПБУ 6/01, подробно разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Отдельного внимания заслуживает проводка — введены в эксплуатацию основные средства, требующие монтажа. Для оприходования таких основных средств, в бухгалтерских записях используют счет 07. Наиболее актуально его применение в фирмах, занимающихся строительством. По дебету счета отражают стоимость поступающего оборудования и расходы по его доставке. По кредиту — списывают стоимость сданного в монтаж оборудования в дебет счета 08. Заработная плата рабочим, стоимость работ сторонней организации (если монтаж осуществлялся наемной бригадой) — эти и другие затраты по монтажу учитывают в составе капитальных вложений. После того как первоначальная стоимость ОС сформирована, составляется проводка ввода в эксплуатацию ОС: Дт 01 Кт 08.

Можно ли по учтенному на счете 07 имуществу применить вычет по НДС? Ответ на этот вопрос вам даст подборка правоприменительной практики от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Энциклопедию спорных ситуаций.

Как правильно ввести ОС в эксплуатацию: документы и дата принятия к учету

Для документального отражения процесса ввода в эксплуатацию основных средств предприятия могут использовать типовые бланки № ОС-1 (а, б) либо самостоятельно разрабатывать форму данного документа. При этом важно, чтобы акт содержал все необходимые реквизиты:

- дата и номер;

- сведения об организации, передающей ОС;

- данные о предприятии, принимающем объект;

- бухгалтерская информация: первоначальная стоимость, срок полезного использования и т. д.;

- характеристика основного средства и т. п.

Скачать бланк ОС-1 можно бесплатно, кликнув по картинке нже:

Акт приема передачи основных средств по форме ОС-1

Скачать

Подробнее о составлении этого документа читайте в статье «Унифицированная форма № ОС-1 — акт о приеме-передаче ОС».

Чтобы определить готовность объекта к эксплуатации, руководитель издает приказ о создании специальной комиссии. Ее члены сделают вывод о соответствии ОС техническим условиям или о необходимости доработки. И на основании полученных данных комиссия делает заключение и отражает его в акте.

Нередко перед бухгалтером встает вопрос: как ввести в эксплуатацию основное средство, использовать которое организация пока не планирует? Чтобы на него ответить, нужно определиться с тем, что считать датой ввода в эксплуатацию основных средств.

Такой датой является день, когда основное средство полностью готово к использованию, независимо от момента, когда его фактически начнут эксплуатировать. Ведь по оприходованному на счета БУ ОС необходимо начислять амортизацию. А до тех пор пока объект основных средств не введен в эксплуатацию, не получится начислить износ.

Как отражаются в учете ОС, которые не сразу приняты в эксплуатацию

Не все ОС, поступающие в организацию сразу пригодны к использованию. Некоторые из них требуют монтажа и иных работ по доведению до состояния, пригодного к эксплуатации.

Таким образом, может возникнуть ситуация, что ОС поступило в организацию в одном периоде, а на счете 01 отразилось позже. Чтобы у проверяющих из налоговой инспекции не возникло вопросов, необходимо документально подтвердить неготовность объекта ОС к использованию. Такими документами выступают акты по монтажу и наладке оборудования, договоры подряда, накладные на покупку комплектующих деталей.

Если объекты потенциально готовы к работе, но ввода в эксплуатацию основных средств еще не было, их целесообразно отражать в БУ обособленно. Для этого открываются два субсчета к счету 01: первый будет отражать ОС, которые уже готовы к использованию, но еще не введены в эксплуатацию, а второй — имущество в эксплуатации.

Бухгалтерская запись, отражающая принятие к учету ОС в таком случае, выглядит таким образом:

- Дт 01 субсчет «Основные средства на складе (в запасе)» Кт 08.

Проводка «ОС введено в эксплуатацию» будет следующей:

- Дт 01 субсчет «Основные средства в эксплуатации» Кт 01 «Основные средства на складе (в запасе)».

Итоги

Процесс отражения на счетах БУ ввода в эксплуатацию основных средств имеет ряд особенностей. Их необходимо знать и учитывать, чтобы не навлечь на организацию штрафные санкции налоговой инспекции.

Важно

Важно для УСН!

Налоговая реформа для УСН в 2025 году в БП 3.

Поступление и ввод в эксплуатацию основных средств БП 3.0

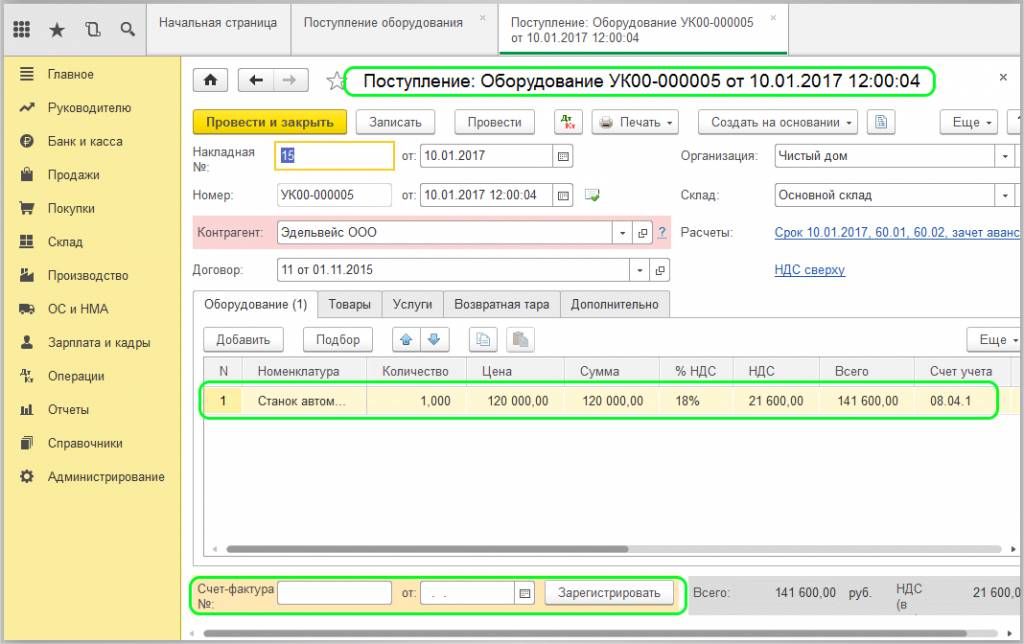

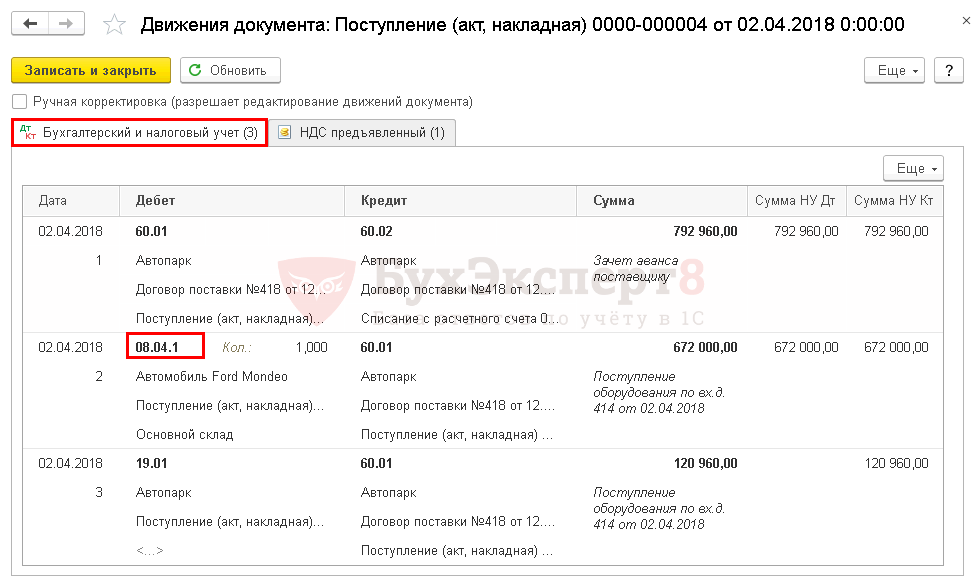

Введение в эксплуатацию ОС оформляется на основании документа «Поступление оборудования». В программе 1С Бухгалтерия 8.3 данный документ создается в одноименном журнале (вкладка «ОС и НМА» раздел «Поступление основных средств»). Жмем «Создать», стандартно заполняем поля:

Не забываем зарегистрировать счет-фактуру от поставщика.

Если поставка осуществлялась в комплексе с дополнительными услугами (доставка до адреса, установка или настройка), то это необходимо отразить через «Поступление доп. расходов» (вводится на основании документа поступления).

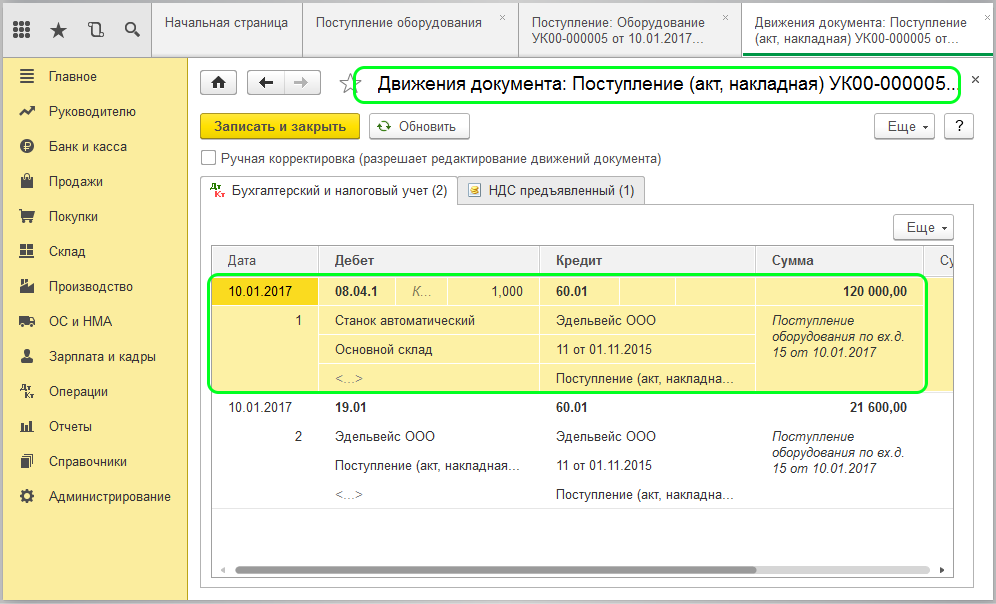

Для контроля проверим проводки, здесь будет отражаться себестоимость оборудования:

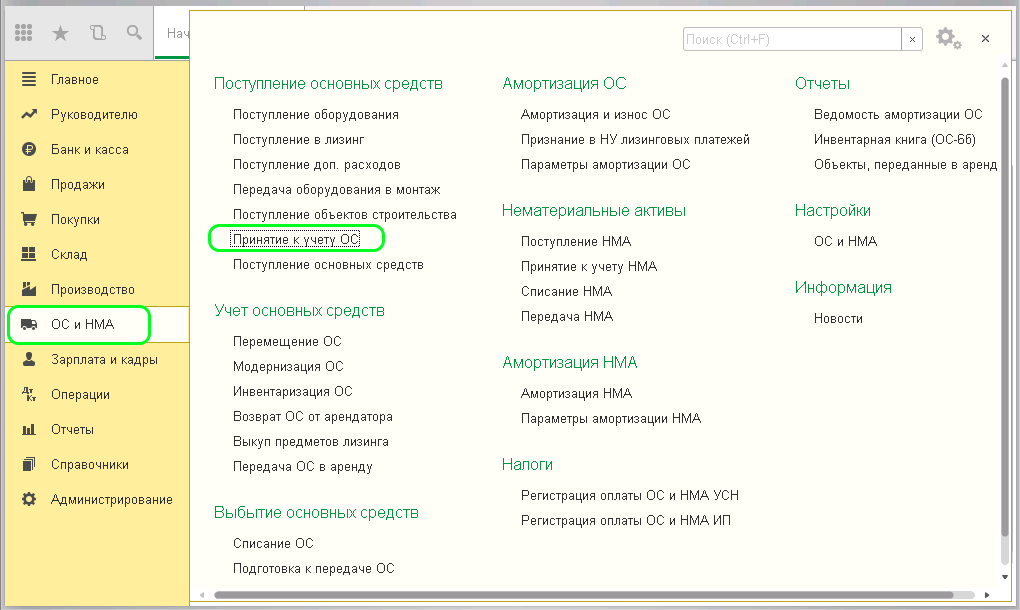

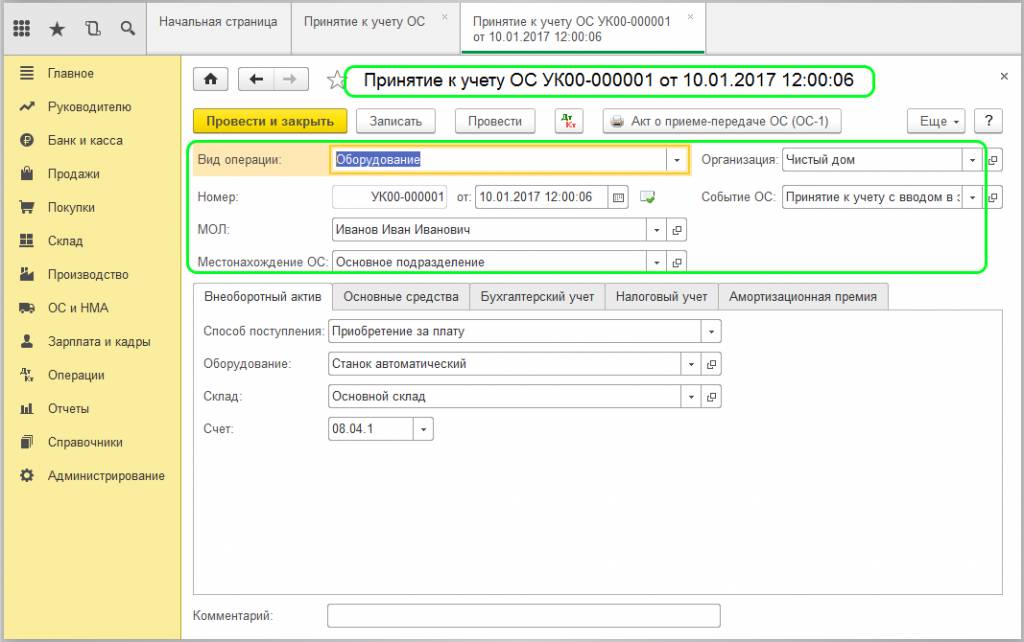

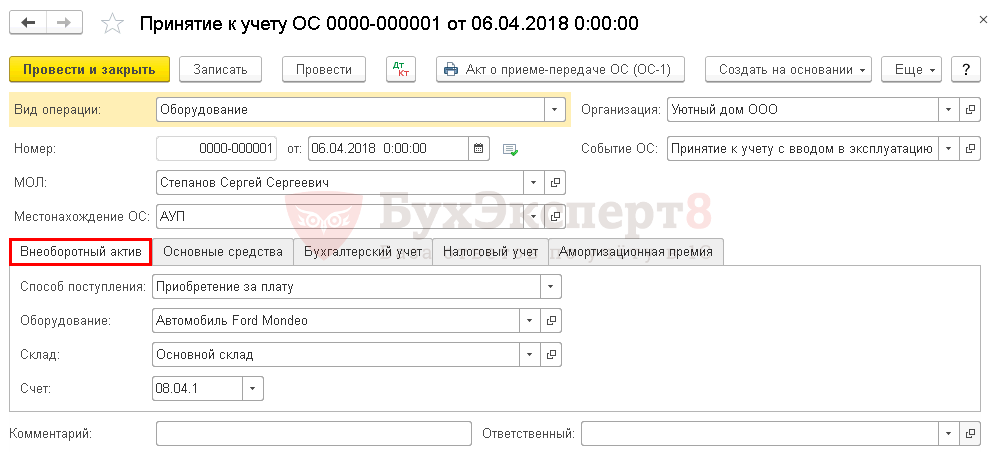

Теперь можно ввести в эксплуатацию принятое оборудование. Создаем документ «Принятие к учету ОС» (вкладка «ОС и НМА» раздел «Поступление основных средств»).

Заходим в одноименный журнал:

Открывается форма документа. Здесь важно правильное заполнение полей:

-

Местонахождение ОС – где будет использоваться оборудование

-

Событие ОС – выбираем «Принятие к учету с вводом в эксплуатацию».

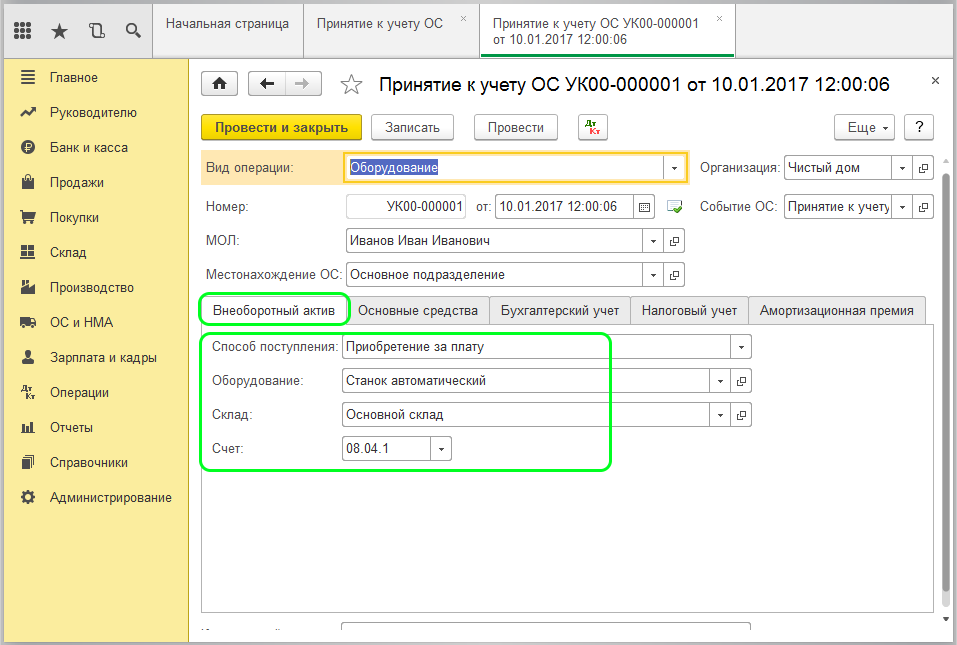

Нижняя часть формы документа состоит из нескольких вкладок. На вкладке «Внеоборотный актив» должны отражаться следующие данные:

-

Вид операции – указываем «Оборудование»

-

Способ поступления — так как за товар были перечислены поставщику ДС, то указываем «Приобретено за плату»

-

Оборудование – название ОС

-

Склад – на каком складе будет числиться ОС

-

Счет – номер счета, на который поступило ОС.

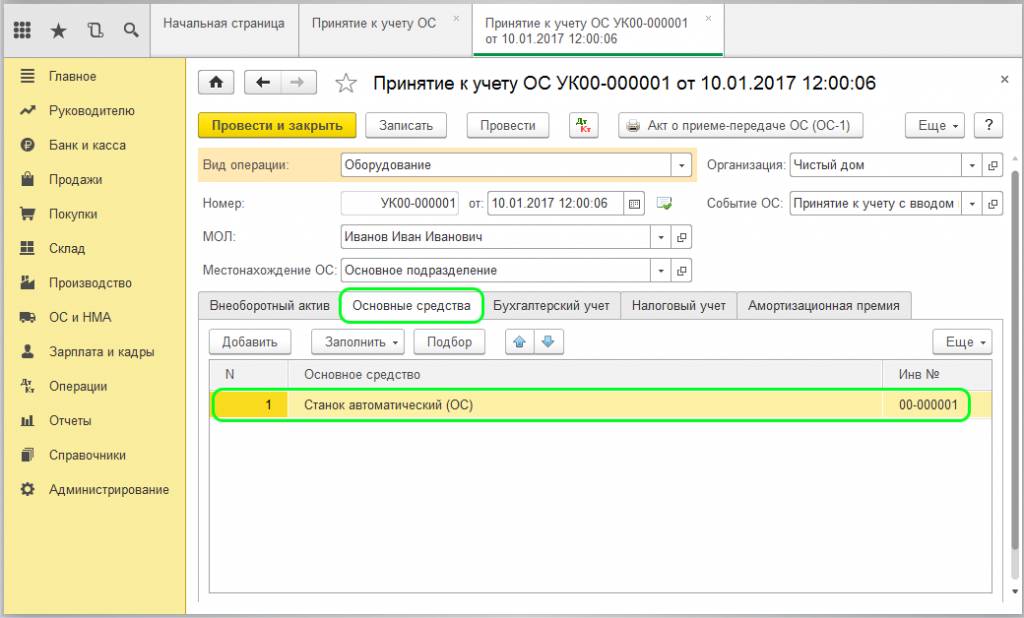

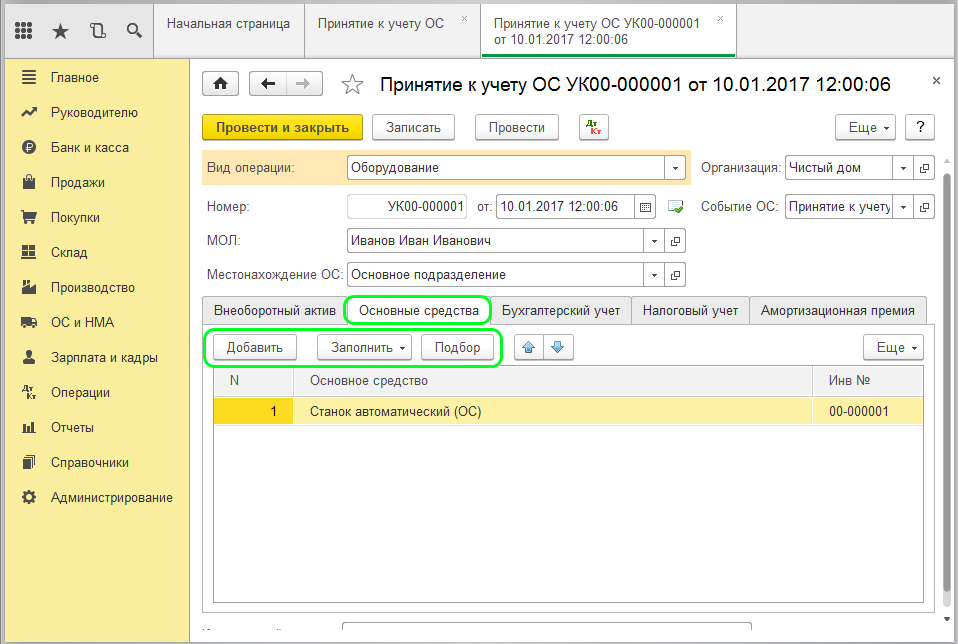

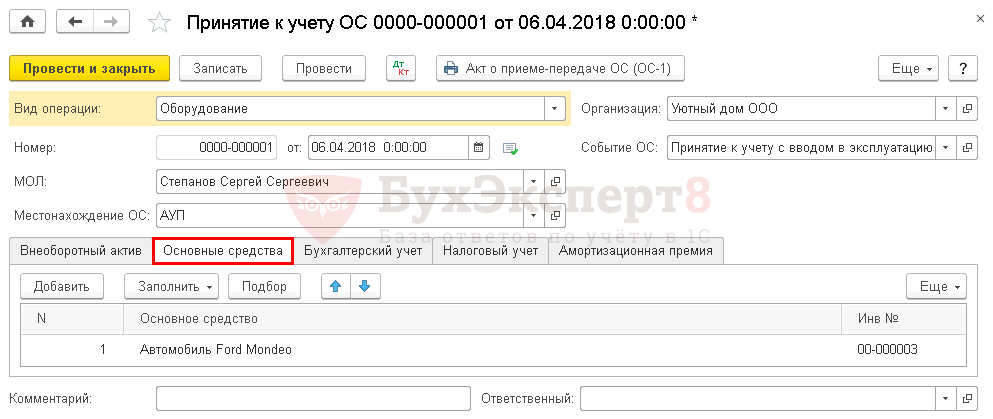

Следующая вкладка «Основные средства» содержит перечень основных средств (оборудования), которые нужно принять к учету.

Здесь нужно указать ОС, которое будет числиться на счете 01 (из справочника «Основные средства»). Добавляется через функции: «Добавить» (построчно) «Заполнить» (по документу поступления) «Подбор» (подбор из номенклатуры).

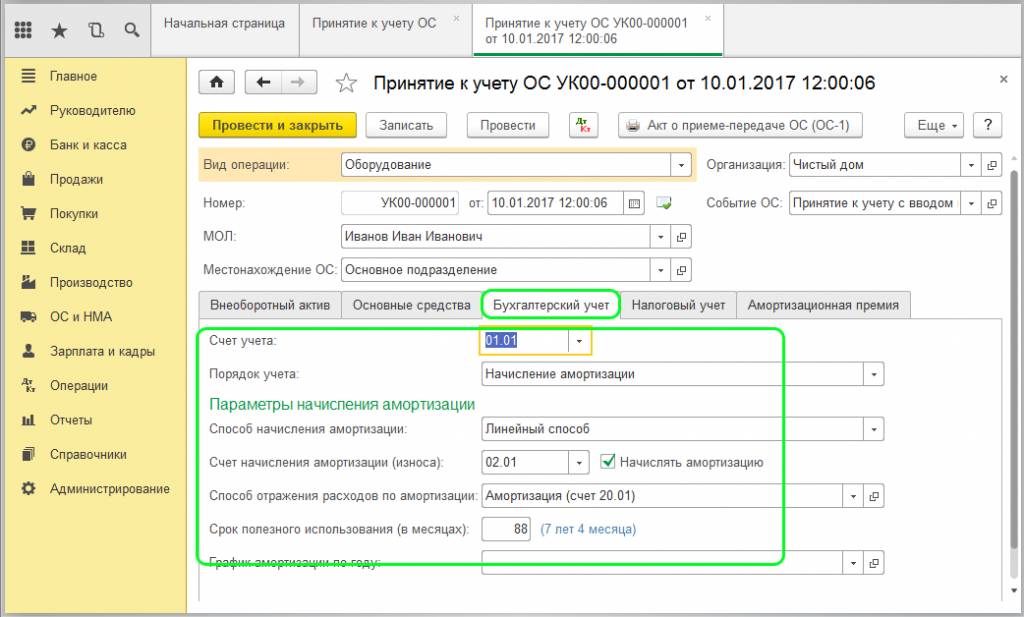

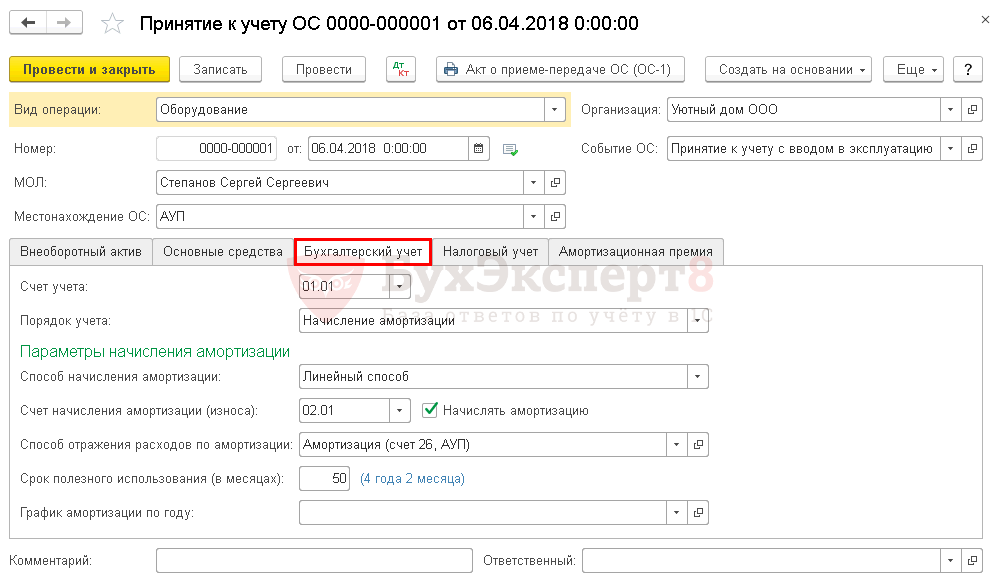

На вкладке «Бухгалтерский учет» определяется порядок принятия ОС к учету:

-

Счет учета ОС – куда будет отнесено ОС после принятия

-

Порядок учета – любое оборудование при эксплуатации изнашивается, указываем «Начислять амортизацию»

-

Счет начисления амортизации – как правило, это счет 02.01

-

Способ начисления амортизации – можно указать предпочтительный из выпадающего списка. Для примера выберем «Линейный способ»

-

Срок полезного использования оборудования – указывается в течение какого срока будет использоваться данное оборудование (количество месяцев)

-

Амортизация (Способ отражения расходов) – необходимо указать счет затрат, субконто и коэффициент:

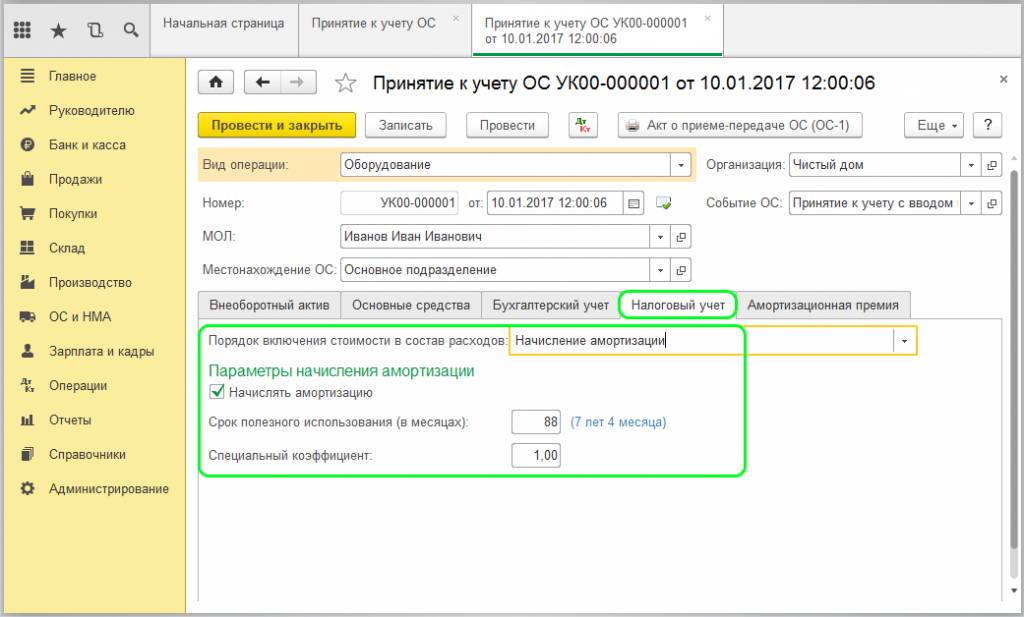

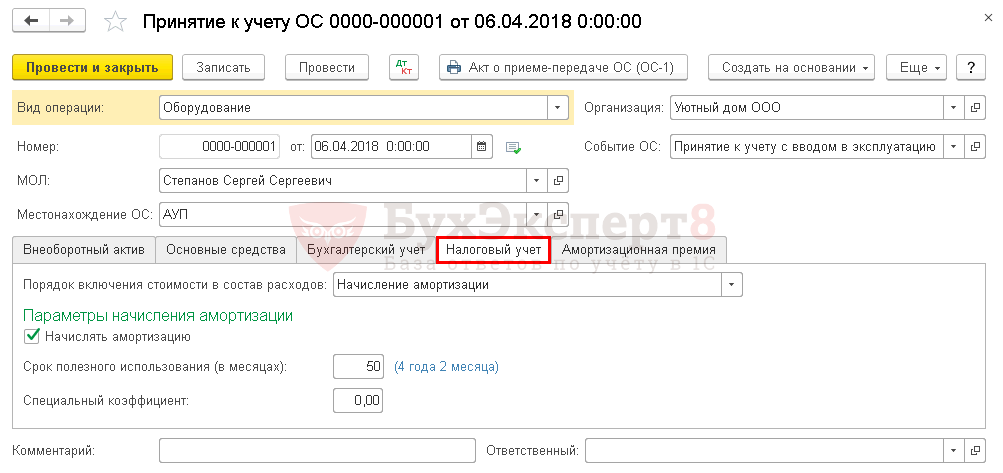

На вкладке «Налоговый учет» задается порядок включения стоимости в состав расходов и параметры начисления амортизации:

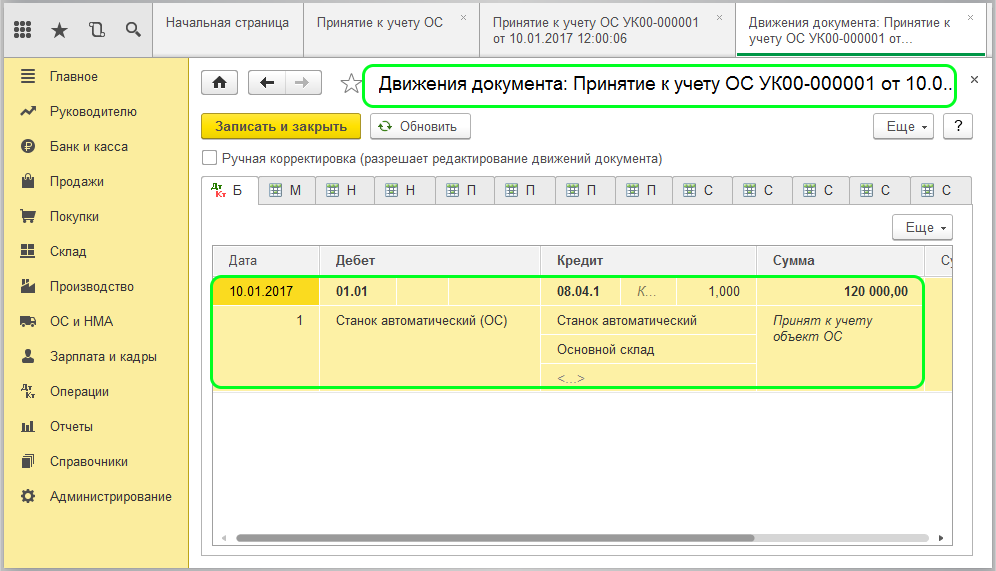

В разделе «Начисление амортизации» необходимо отметить пункт «Начислить амортизацию», указать срок полезного использования и специальный коэффициент. После заполнения всех пунктов проводим документ и проверяем проводки:

Здесь видно, что оборудование теперь числится на счете 01.01 (Основные средства в организации).

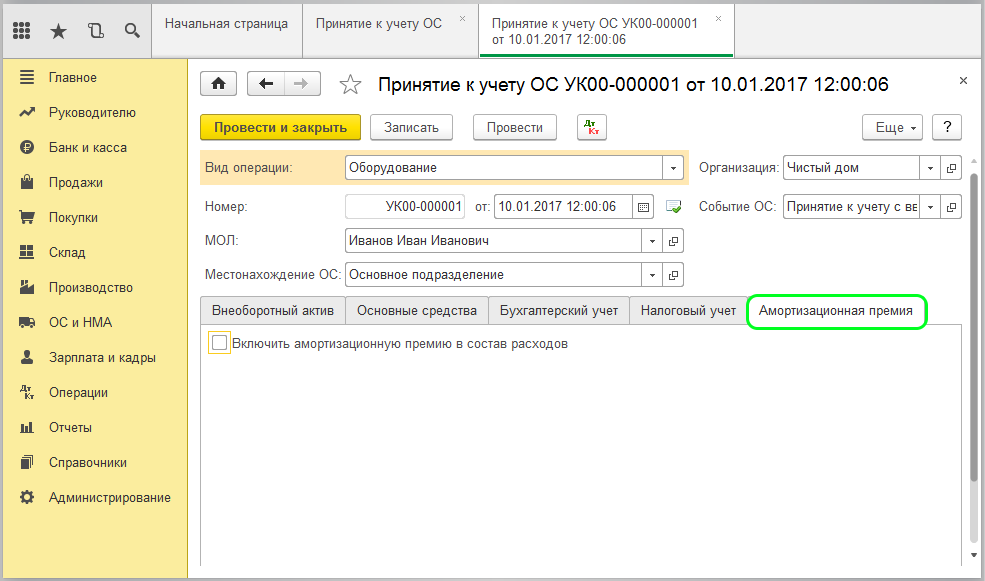

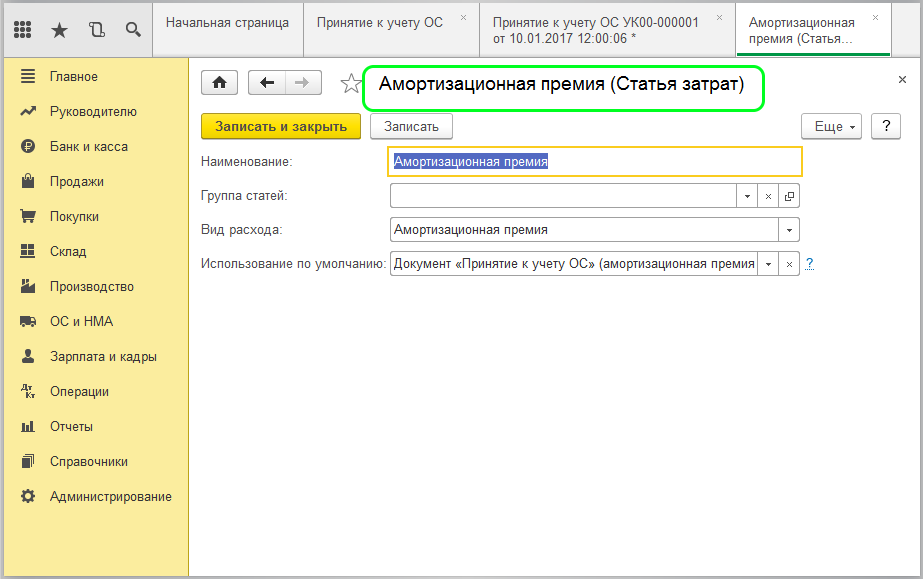

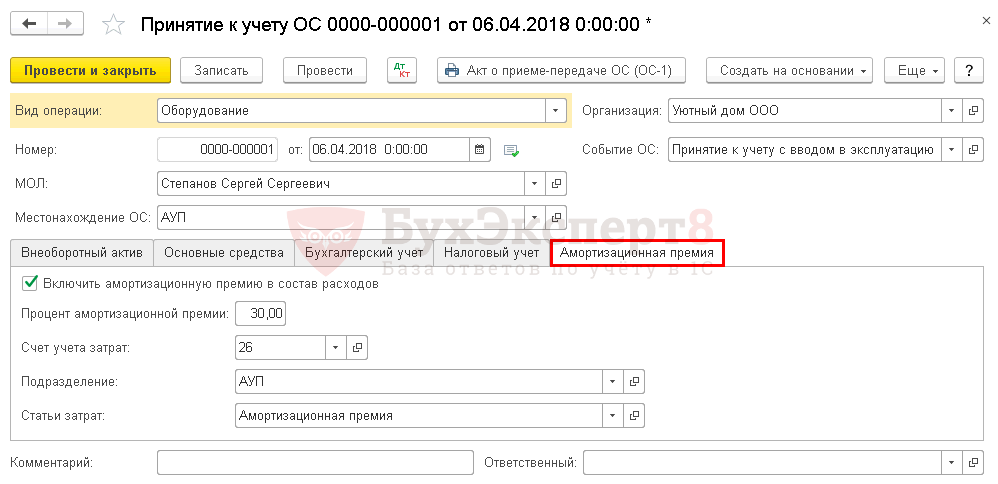

Отдельно рассмотрим вкладку «Амортизационная премия». Заполняется при принятии организацией решения включить некоторую часть из капитальных вложений в расход НУ:

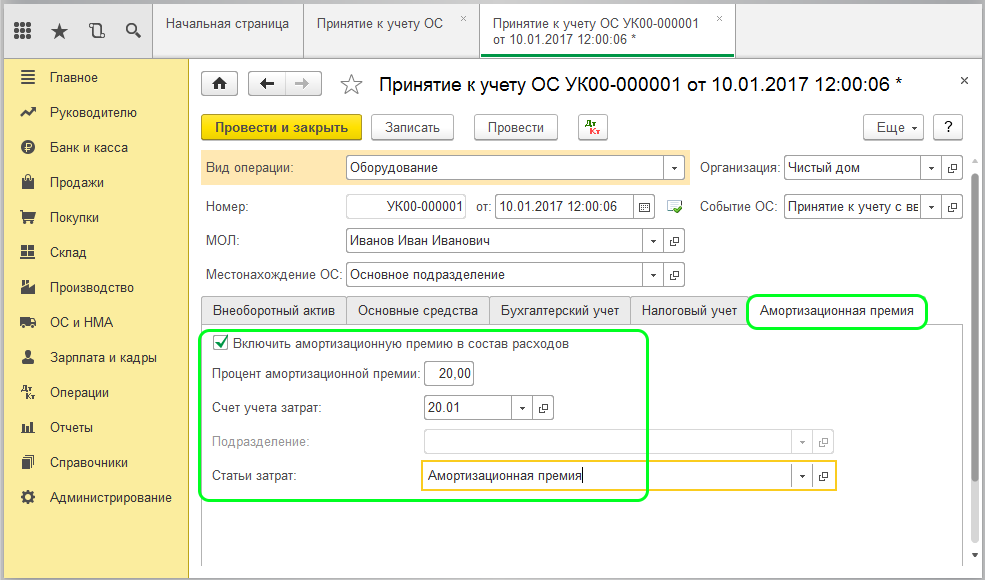

Поля становится активными после установки галочки возле «Включить амортизационную премию в состав расходов». Вручную указывается только процентная ставка, все остальные данные подставляются автоматически.

Обратите внимание на пункт установки статьи затрат, должен быть указан вид расходов «Амортизационная премия»:

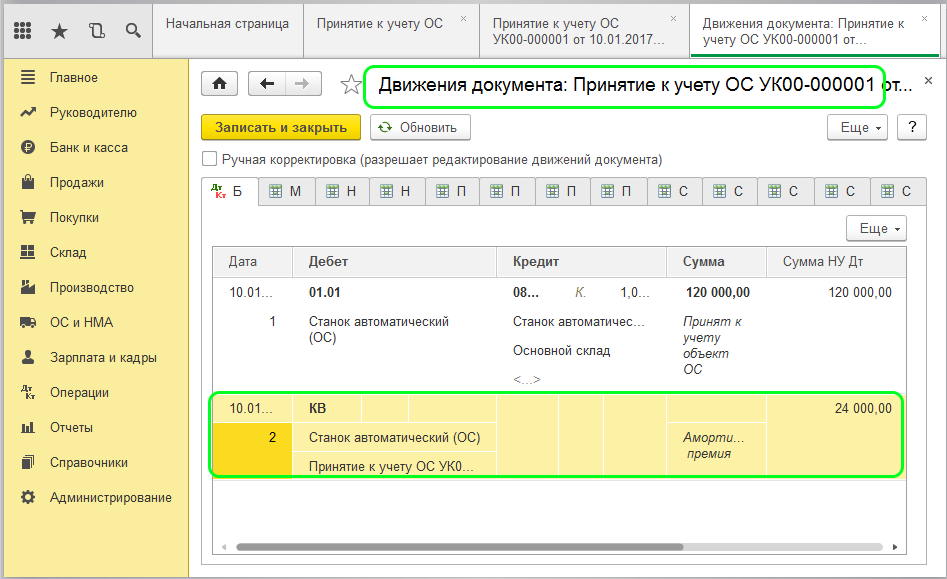

После проведения документа в этом случае в проводках будет отражаться сумма единовременной амортизационной премии:

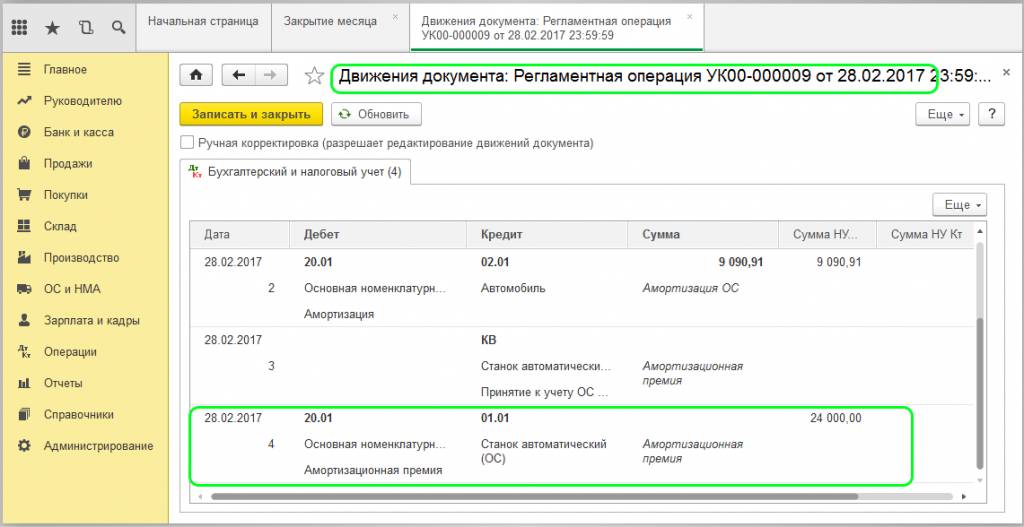

Также амортизационная премия начислится при формировании операции «Закрытие месяца» (в следующем отчетном периоде):

По сформированной обработке процент амортизационной премии отнесется к затратам и отразится временная разница, которая ежемесячно будет списываться.

(Рейтинг:

5 ,

Голосов: 5 )

Материалы по теме

Основные средства в 1С – это объекты учета, которые составляют значительную часть имущества компании и предназначены для длительного использования. В 1С:Бухгалтерии фиксируется их поступление, начисление амортизации и выбытие, что позволяет корректно отражать расходы на их приобретение и эксплуатацию. Рассмотрим, какие настройки необходимо выполнить и как правильно учитывать основные средства в 1С 8.3.

Настройка учета ОС в 1С 8.3

Перед началом работы с основными средствами в 1С нужно проверить настройки программы 1С:Бухгалтерия.

Включение функциональности

Для отражения основных средств нужно включить нужные опции в разделе «Функциональность программы – Основные средства».

Если эта настройка уже включена, и операции с основными средствами проводились, галочка будет недоступна для снятия. Для учета аренды и лизинга проставляются эти пункты. При большом количестве однородных основных средств можно воспользоваться их групповым учетом.

Настройка амортизации

Амортизация ОС в бухучете согласно ФСБУ 6/2020 может начисляться различными методами. Способ начисления в БУ устанавливается для каждого объекта индивидуально при его постановке на учет.

В налоговом учете амортизация ОС осуществляется на основании ст. 259 НК РФ и предполагает два метода:

- Линейный,

- Нелинейный.

Один и тот же метод будет применяться ко всем основным средствам компании. Предприятие должно выбрать подходящий и установить его в учетной политике.

Для ОС с 8—10 амортизационными группами возможен только линейный метод.

Как принять к учету основное средство в 1С

При покупке основного средства организация должна отразить факт его поступления, взаиморасчеты с поставщиком и НДС. Дальнейший учет объекта как основного средства начинается после принятия его к учету.

Время покупки и принятия к учету не всегда будет совпадать. Например, компания купила оборудование для производства, которое требует настройки. Поэтому эксплуатироваться такое оборудование начнет не сразу, а спустя какое-то время.

При постановке ОС на учет указываются все его характеристики и задаются параметры для дальнейшей амортизации.

Поставить на учет ОС в программе можно двумя способами:

- Отразить поступление, а затем принятие к учету ОС.

- Принять ОС на учет сразу при поступлении.

Рассмотрим на примере, какими документами это сделать.

ООО «Как у бабушки в деревне» применяет ОСНО и занимается изготовлением молочных продуктов. Для производства масла у поставщика ООО «БМЗ» было закуплено оборудование — маслобойка. Стоимость маслобойки — 345 000 рублей, в т. ч. НДС 57 500 рублей. Рассмотрим два варианта принятия на учет оборудования.

- 1 вариант.

Создадим документ поступления с видом «Оборудование». Укажем счет учета – 08.04.1 «Приобретение компонентов основных средств». Оприходуем маслобойку на основной склад.

При вводе в эксплуатацию оборудования используем документ «Принятие к учету основных средств».

- Вид операции – Оборудование.

- Событие – Принятие к учету с вводом в эксплуатацию.

- Местонахождение – Производственный цех. Маслобойка будет перемещена с основного склада в цех по производству масла.

- МОЛ – ответственный сотрудник (Прилепский Артур Эдуардович).

- Способ поступления – Приобретение за плату.

- Оборудование – выбираем из справочника номенклатуры.

- Склад – основной.

- Счет – 08.04.1 – подставится автоматически при выборе оборудования.

На второй вкладке укажем маслобойку уже в качестве основного средства. Она будет внесена в два справочника: «Номенклатура» (как оборудование) и «Основные средства». Каждому основному средству присваивается инвентарный номер.

Вторая и третья вкладка служит для регистрации параметров амортизации.

- Счет учета – 01.01.

- Порядок учета – начисление амортизации.

- Способ начисления – пропорционально объему продукции (работ). Производство масла может производиться неравномерно, а значит, и изнашиваться маслобойка тоже будет неравномерно. Установим метод амортизации, зависящий от произведенного масла.

- Способ отражения расходов – 20.01. Маслобойка используется полностью для производственных целей.

- Срок полезного использования – 36 месяцев.

- Параметр выработки. В качестве критерия износа установим объем производства масла в килограммах.

- Предполагаемый объем выработки — 144 000. Этот параметр зададим исходя из технических характеристик оборудования.

Поставим отметку о начислении амортизации в налоговом учете. Амортизационную премию не применяем.

Первый способ принятия на учет используют, если в стоимость объекта ОС включаются дополнительные затраты, например, на установку. Он применим также при нелинейной амортизации либо в случаях, когда эксплуатация ОС начинается не сразу.

- 2 вариант.

Если нет особенностей начисления амортизации и дополнительных расходов, то ввод в эксплуатацию ОС можно выполнить сразу при поступлении.

Для этого мы будем использовать документ «Поступление основных средств». Зададим параметры, необходимые для начисления амортизации (счет расходов, группа учета, срок службы).

После проведения маслобойка будет учтена в производственном цеху как основное средство на счете 01.01. По умолчанию документом устанавливается линейный способ начисления амортизации.

НДС при приобретении основных средств в 1С

НДС поставщика при покупке основных средств может быть учтен на основании полученного счета-фактуры.

Организация имеет право на вычет НДС после оприходования основного средства на счете 08. При этом принятие ОС на учет ОС может произойти и позже, а вычетом можно воспользоваться сразу.

Право на вычет сохраняется в течение трех лет после постановки ОС на учет. Вычет должен быть произведен единовременно. Разбивать его на части нельзя.

В документе поступления выделим НДС, отметим его ставку и способ учета. В нашем примере НДС принимается к вычету. Указываем реквизиты полученного счета-фактуры (УПД).

Документ поступления отразит НДС поставщика в сумме 57 500 рублей на счете 19. И создаст запись в регистре «НДС предъявленный» с видом «Приход».

Принятие НДС к вычету и его отражение в книге покупок происходит при закрытии месяца. Для этого выполняется регламентная операция «Формирование записей книги покупок».

В результате будут созданы записи:

- В БУ предъявленный НДС отразится на счете 68.02.

- В регистре «НДС покупки» для отражения в книге покупок.

- В регистре «НДС предъявленный» с видом «Расход» для отражения вычета входного НДС.

Сформируем книгу покупок. Видим, что НДС по счету-фактуре от поставщика при поступлении маслобойки внесен в книгу покупок с кодом вида операции – 01.

Инвентаризация ОС в 1С 8.3

Инвентаризация основных средств в 1С проводится при составлении годовой бухгалтерской отчетности. Предприятия могут проводить ее не реже, чем раз в три года. В некоторых случаях инвентаризация потребуется чаще – при смене ответственных лиц, сдачей ОС в аренду, перед продажей и пр.

Чтобы зафиксировать факт инвентаризации, переходим в раздел «ОС и НМА – Учет основных средств».

Инвентаризация может выполняться как по всей организации, так и по местам нахождения ОС. Отмечаем сроки проведения инвентаризации, документ-основание, членов комиссии.

По кнопке «Заполнить» в табличную часть попадут все ОС с выбранным местонахождением. Результаты инвентаризации вносятся в графу «К-во факт».

На основании документа «Инвентаризация ОС» может быть выполнено:

- Перемещение (если выявлено, что ОС находится в другом подразделении).

- Принятие к учету – при обнаружении неучтенных основных средств.

- Списание – при недостаче.

Начисление амортизации основных средств 1С

Амортизация начинает начисляться со следующего месяца после принятия ОС к учету. Для ежемесячного отражения амортизации используется регламентная операция «Амортизация и износ основных средств». Она запускается в рамках процедуры закрытия месяца, а также может быть выполнена самостоятельно.

Посмотрим, как будет рассчитана амортизация в нашем примере. По заданным параметрам мы будем амортизировать маслобойку в зависимости от выработки. Для этого укажем, сколько масла на ней было произведено за месяц. Создадим документ «Выработка ОС»

Маслобойка была введена в эксплуатацию в январе, значит, расчет амортизации начнется с февраля.

Внесем данные по произведенному продукту. В феврале было получено 2 000 кг масла, а в марте – 4 000 кг.

Выполним начисление амортизации и посмотрим справку-расчет за март. Чтобы в ней отразился предыдущий месяц, установим галочку «с начала года». В настройках установим показатель – БУ.

Амортизация начислена пропорционально производству масла. При расчете учитывается доля выпуска в месяц по отношению к предполагаемому объему выработки.

- Первоначальная стоимость маслобойки – 287 500 рублей.

- Предполагаемый объем выработки – 144 000 кг.

Амортизация за февраль: 287 500*(2 000/144 000) = 3 993,05 руб.

Амортизация за март: 287 500*(4 000/144 000) = 7 986,11 руб.

В налоговом учете амортизация начисляется линейным методом согласно установленной учетной политике. Она будет равномерной в течение всего срока службы (36 месяцев).

Амортизация в НУ: 287 500/36 =7 986,11 руб.

Проанализировать правильность расчета позволяет ведомость амортизации ОС. Её можно найти в разделе ОС и НМА.

Подробно о том, как начислить амортизацию в 1С, читайте в статье «Начисление амортизации в 1С 8.3: пошаговая инструкция».

Списание ОС в 1С

Списание выполняется, если ОС пришло в негодность, не может эксплуатироваться из-за физического или морального износа, ликвидации либо по другим причинам.

Документ списания расположен в разделе «ОС НМА – Выбытие основных средств».

В документе выбирается событие – списание и его причина. Указывается счет отражения расходов при списании.

После проведения документа начислится и отразится в расходах амортизация текущего месяца. Стоимость ОС будет списана с использованием счета 01.09 «Выбытие основных средств». В регистре «Состояние ОС организаций» появится запись «Снято с учета». Начисление амортизации ОС со следующего месяца прекратится.

Ведение учета основных средств включает в себя ряд взаимосвязанных процедур: постановку на баланс, амортизационные отчисления, проведение инвентаризационных проверок. Ключевое значение имеет правильная установка характеристик основных средств при их первичном оприходовании. Это напрямую влияет на последующий расчет амортизации и списание стоимости актива на затраты предприятия.

Принять к учету основное средство в 1С 8.3 можно двумя способами. В данной публикации разберем существующие варианты оприходования ОС в 1С 8.3 и узнаем, когда они используются, а также какие нюансы могут возникнуть в каждом случае.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

- Как поставить на учет основное средство в 1С 8.3: варианты оформления

- Как принять ОС к учету в 1С 8.3: стандартный способ

- Документ Поступление (акт, накладная) вид операции Оборудование

- Документ Принятие к учету ОС

- Как поставить на учет ОС в 1с 8.3: упрощенный способ

- Документ Поступление (акт, накладная) вид операции Основные средства

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный, при котором используют два документа:

- оприходование ОС — с помощью документа Поступление (акт, накладная) вид операции Оборудование;

- ввод в эксплуатацию ОС — с помощью документа Принятие к учету ОС.

Упрощенный, при котором используют единый документ:

- оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства.

Когда ввод в эксплуатацию ОС осуществляется одновременно с оприходованием ОС, то, конечно, удобнее отражать все операции в одном документе: использовать Упрощенный вариант. Но он имеет некоторые ограничения.

Упрощенный вариант нельзя использовать, если в первоначальную стоимость покупки основного средства будут добавлены дополнительные расходы при его приобретении.

Изучить подробнее Другие ограничения документа Поступление (акт, накладная) вид операции Основные средства

Как принять ОС к учету в 1С 8.3: стандартный способ

При стандартном способе оформляется два документа для принятия ОС к учету:

- документ Поступление (акт, накладная) вид операции Оборудование;

- документ Принятие к учету ОС;

Рассмотрим особенности заполнения каждого документа и их проведения.

Документ Поступление (акт, накладная) вид операции Оборудование

Оформить оприходование основного средства данным документом можно через:

- Покупки – Покупки – Поступление (акты, накладные) – Поступление – раздел Оборудование;

- ОС и НМА – Поступление основных средств – раздел Поступление оборудования.

Так, например, приобретение автомобиля, который мы планируем использовать на дорогах общего пользования, в 1С Бухгалтерии 8.3 рекомендуется оформлять через стандартный вариант, потому что в первоначальную стоимость авто будут включаться дополнительные затраты — в данном случае пошлина за его регистрацию в органах ГИБДД.

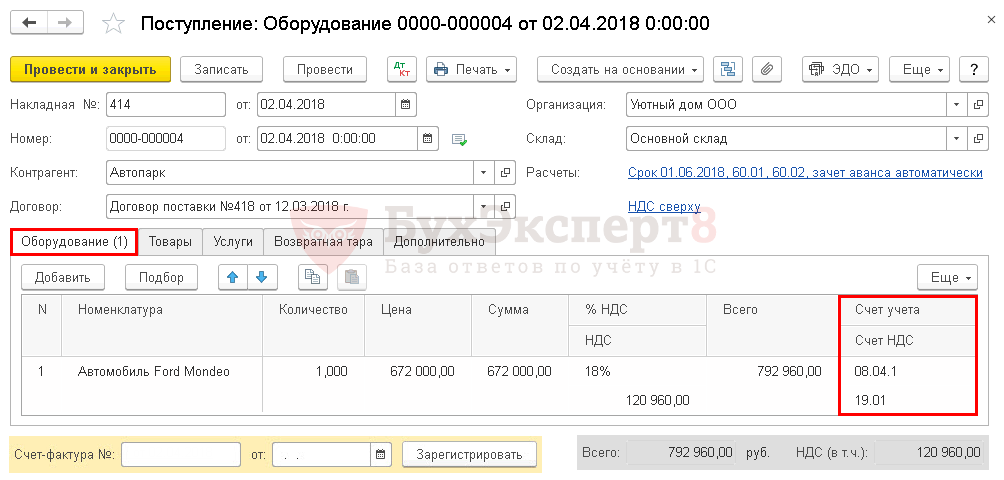

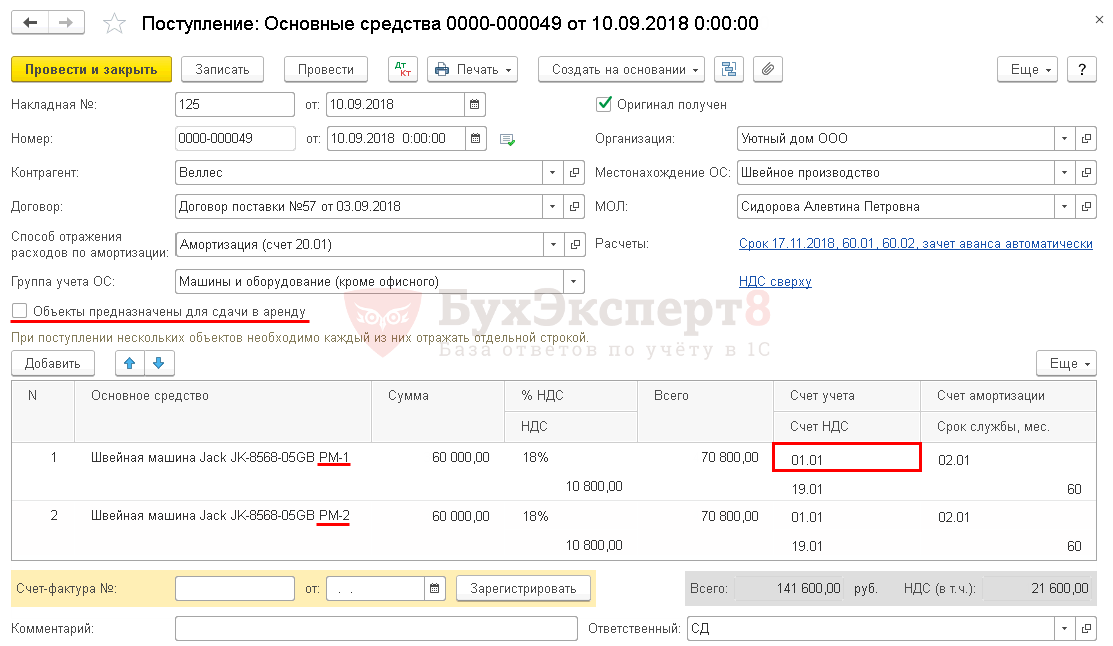

На вкладке Оборудование внесите приобретаемые основные средства и укажите их количество. Объекты основных средств выберите из справочника Номенклатура.

При проведении документа первоначальная стоимость внеоборотного актива будет учитываться на счете 08.04.1 «Приобретение компонентов основных средств», пока не будет введен документ Принятие к учету ОС.

Изучить подробнее:

- Приобретение основного средства: автомобиль

- Приобретение основного средства с дополнительными расходами на доставку

Документ Принятие к учету ОС

Принять к учету основное средство данным документом можно через:

- ОС и НМА – Поступление основных средств – раздел Принятие к учету ОС.

На вкладке Внеоборотный актив укажите данные приобретенного актива до ввода в эксплуатацию:

- Оборудование — внеоборотный актив, вводимый в эксплуатацию; выберите из справочника Номенклатура;

- Основной склад — место хранения оприходованного объекта;

- Счет — счет учета затрат, где формируется первоначальная стоимость объекта.

На вкладке Основные средства выберите ОС, вводимые в эксплуатацию, из справочника Основные средства.

Параметры начисления амортизации, погашения стоимости объектов установите на отдельных вкладках Бухгалтерский учет и Налоговый учет.

На вкладке Бухгалтерский учет укажите:

- Счет учета — счет учета, вводимого в эксплуатацию ОС;

- Порядок учета:

- Начисление амортизации;

- Стоимость не погашается.

При выборе значения Начисление амортизации установите параметры ее начисления.

На вкладке Налоговый учет установите Порядок включения стоимости в состав расходов.

В зависимости от порядка учета затрат на приобретение объекта в НУ в поле Порядок включения стоимости в состав расходов можно выбрать:

- Начисление амортизации — для ОС, по которым будет начисляться амортизация;

- Включение в расходы при принятии к учету — для объектов, расходы на приобретение которых единовременно будут учтены в расходах при принятии их к учету;

- Стоимость не включается в расходы — для объектов, расходы на которые не будут учитываться в расходах, уменьшающих налогооблагаемую базу.

Для НУ в документе невозможно выбрать способ начисления амортизации, т.к. его устанавливают в настройках учетной политики и применяют ко всем объектам ОС. В 1С способ устанавливается в блоке Главное – Настройки – Налоги и отчеты – раздел Налог на прибыль.

Для объектов, по которым начисляется амортизация, есть возможность начислить амортизационную премию. Ее параметры задают на отдельной вкладке Амортизационная премия.

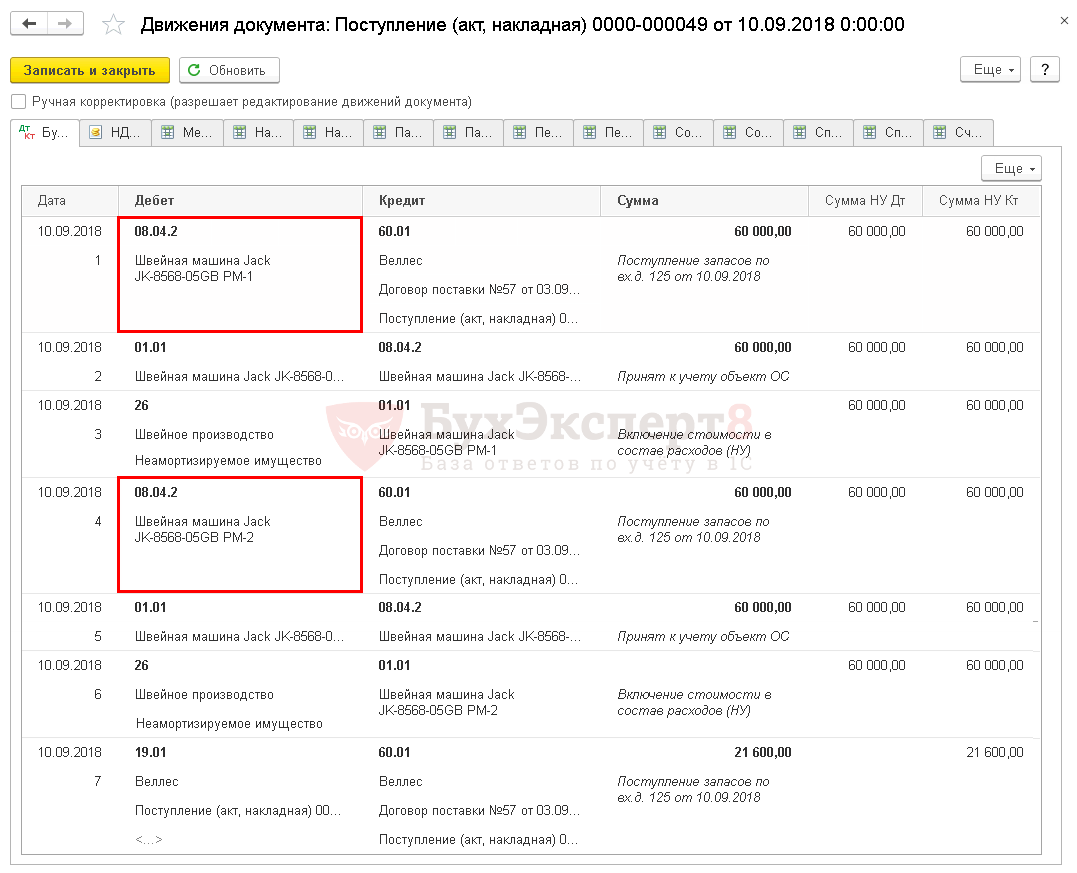

Документ формирует проводки:

Изучить подробнее:

- Принятие к учету ОС с амортизационной премией

- Принятие к учету ОС, поступившего в счет взноса в УК

- ОС стоимостью от 40 до 100 тыс.руб.

Как поставить на учет ОС в 1с 8.3: упрощенный способ

При упрощенном способе оформляют единый документ для принятия ОС к учету:

- документ Поступление (акт, накладная) вид операции Основные средства.

Документ Поступление (акт, накладная) вид операции Основные средства

Поставить на учет основное средство данным документом можно через:

- Покупки – Покупки – Поступление (акты, накладные) – Поступление – раздел Основные средства;

- ОС и НМА – Поступление основных средств – раздел Поступление основных средств.

В табличной части отразите приобретаемые объекты из справочника Основные средства. В документе нет возможности указать количество объектов: к учету может быть принята только одна позиция в количестве одного объекта. Одинаковые позиции основных средств добавьте в справочник Основные средства отдельными позициями и разграничьте их по определенным признакам, например, по рабочим местам (РМ).

По параметрам начисления амортизации, погашения стоимости объектов есть возможность указать только:

- Способ отражения расходов по амортизации в шапке документа — единый для всех вводимых объектов;

- Срок службы в табличной части — срок полезного использования, который установите одинаковый для НУ и БУ, конкретно по каждому объекту.

1С Бухгалтерия 8.3 сама в налоговом учете определяет порядок погашения стоимости приобретенного объекта:

- если стоимость объекта не более 100 000 руб., затраты на приобретение единовременно включаются в расходы;

- если стоимость объекта более 100 000 руб., то будет начисляться амортизация, согласно способу, установленному в учетной политике по НУ.

Независимо от Счета учета в табличной части документа, затраты на приобретение ОС будут автоматически учитываться на счете 08.04.2 «Приобретение основных средств», а потом списываться на Счет учета, установленный в документе.

В налоговом учете объекты, стоимость которых не более 100 000 руб., к амортизируемому имуществу не относятся, их стоимость включите в расходы единовременно при принятии к учету. В этом случае при проведении документа стоимость объекта в налоговом учете будет списана на счет затрат с аналитикой, автоматически проставляемой программой следующим образом:

- Счет затрат — счет, установленный для начисления амортизации в БУ, заданный в поле Способ отражения расходов по амортизации;

- Статья затрат — предопределенная статья Неамортизируемое имущество справочника Статьи затрат.

Проверьте себя! Пройдите тест:

- Тест № 50. Приобретение основного средства с дополнительными расходами на доставку

- Тест № 44. Приобретение основных средств на кредитные средства

- Тест № 42. Реализация основного средства с убытком

- Тест № 41. Принятие к учету основного средства с амортизационной премией

- Тест № 33. Приобретение основного средства: автомобиль

- Тест № 16. Документ Принятие к учету ОС

См. также:

- Учет основных средств в 1С 8.3: пошаговая инструкция

- Инвентаризация в 1С 8.3 Бухгалтерия 3.0

- Инвентарная карточка учета объекта основных средств в 1С 8.3

- Как оприходовать основные средства в 1С 8.3: пошаговая инструкция

- Ввод начальных остатков в 1С 8.3 Бухгалтерия 3.0 вручную: пошаговая инструкция

- Продажа основного средства в 1С 8.3: пошаговая инструкция

- Реализация основного средства с убытком

- Как исправить наименование ОС в 1С?

- Как отразить восстановление НДС с остаточной стоимости ОС при переходе на УСН?

- Как НДС со счета 19.01 «НДС при приобретении основных средств» перевести на счет 68.02?

- Показывать ли в имущественной отчетности движимые объекты?

Если Вы являетесь подписчиком системы «Бухэксперт: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Порядок учета основных средств: законодательство

- Варианты поступления основного средства

- Приобретение недвижимого имущества

- Приобретение основного средства: автомобиль

- Неотделимые улучшения в арендованное имущество с согласия арендатора, но без компенсации

- Приобретение и ввод в эксплуатацию основных средств стоимостью более 40 тыс.руб., но менее 100 тыс. руб.

- Приобретение ОС по договору в у.е.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

Эксплуатационный запуск новых материальных активов, необходимых для хозяйственной деятельности предприятия, первоначально должен быть оформлен надлежащим образом. Требования к грамотному отражению имущества в документах обусловлены влиянием стоимостного показателя на сопряженные производственные факторы. Существует определенный набор нормативных регламентов, соблюдение которых позволяет подтвердить поступление и корректно провести его по бухгалтерским счетам. Что нужно делать, если объект основных средств был приобретен и получен от поставщика, какими проводками в бухгалтерии отражается приход, принятие к учету и ввод в эксплуатацию ОС, и о чем следует помнить при заполнении документации? Давайте разбираться.

Общее представление

Трактовка рассматриваемого понятия приведена в содержании Налогового кодекса и ПБУ 6/01, выступающих в качестве основополагающих документов для действующих предприятий. В соответствии с указанными положениями речь идет о принадлежащем организации материальном имуществе, функциональные характеристики которого подразумевают возможность неоднократного применения в производственных и хозяйственных процессах. Обязательным условием также является соответствие следующим критериям:

- Продолжительная эксплуатация (от 12 месяцев).

- Приобретение без цели последующей продажи или переработки.

- Использование с расчетом получения прибыли.

Таким образом, оприходовать как основное средство, которое принято к учету проводки, можно широкий диапазон активов: здания, техническое и цифровое оборудование, транспортные объекты и коммуникации, а также животных и многолетних растений, дающих ежегодный урожай.

Одним из критериев определения ОС выступает первоначальная стоимость — но нужно учитывать, что в бухгалтерском и налоговом учете данное значение рассчитывается по-разному.

Для бухучета, в соответствии с положениями пятого пункта ПБУ 6/01, предельным считается пороговый показатель в 40 000 рублей, либо меньшая сумма, установленная учетной политикой предприятия. Подобные материально-производственные запасы подлежат списанию сразу после ввода в производства, тогда как более дорогие активы, отвечающие вышеперечисленным критериям, подлежат постановке на баланс в качестве ОС.

Начиная с 2022 года обязательным требованием стало применение обновленных ФСБУ 6/2020 и 26/2020, регламентирующих основные средства и капитальные вложения соответственно.

Что касается налогового учета, статья 257 НК РФ указывает, что в рассматриваемом статусе следует квалифицировать только имущество, стоимость которого превышает 100 000 руб. Определение влияет на дальнейшее отражение в составе расходов, что обусловливается применением принципа амортизации, а также на последовательность документальной регистрации всех совершаемых действий, включая инвентаризацию и списание с остатков.

Регламенты для документооборота

Если от поставщика поступили основные средства — проводки для покупки и оприходования следует составлять с поправкой на требования, закрепленные в следующих нормативных актах:

- Положение по бухучету ПБУ 6/01.

- Приказ Минфина № 26н от 2001 г., утверждающий порядок учета.

- Классификация ИА согласно делению на амортизационные группы, принятая в соответствии с правительственным постановлением №1 в 2002 г.

Первичная документация

Имущественные активы не появляются в распоряжении организации спонтанно. Их ввод в обязательном порядке должен быть зафиксирован документально, с возможностью последующей проверки и подтверждения данных.

Для отнесения к конкретной категории и постановки на баланс могут быть использованы следующие виды документов:

- Акты приема-передачи. Выбор конкретной версии зависит от типа имущества — отдельные шаблоны предусмотрены для зданий и сооружений, прочих одиночных объектов, а также групп ОС за исключением первых двух категорий.

- Накладная приемки оборудования. Используется в тех случаях, когда речь идет об оснащении, не требующем дополнительного монтажа перед началом эксплуатации.

- Форма ОС-15, применяемая в ситуациях, когда обязательным условием является предварительное проведение монтажных работ.

Для каждой единицы, пополняющей основной фонд субъекта, осуществляющего хозяйственную деятельность, должна быть оформлена специальная инвентарная карточка, которая отвечает установленным стандартам. Образец ОС-6 используется для обособленных объектов, ОС-6а — при условии группировки нескольких средств. Присваиваемый по порядку или в соответствии с внутренними правилами инвентарный номер является уникальным и закрепляется за имущественным активом на весь период его эксплуатации.

К числу сведений, отражаемых в учетном документе, относятся все значимые действия:

- Поступление и амортизация.

- Переоценка и модернизация.

- Консервация и восстановление.

- Выбытие ввиду списания.

Результаты подлежат сведению в единой инвентарной книге, предназначенной для окончательного учета. Документ оформляется в соответствии с шаблоном для формы ОС-6б. На базе данных из актуальных карточек по завершении каждого месяца должна быть сформирована ведомость, отражающая динамику изменений в структуре основных фондов.

Порядок ввода ОС в эксплуатацию

Как и в случае с любым другим фактом осуществления хозяйственной деятельности, эксплуатационный запуск подлежит оформлению с помощью первичной документации. Соответствующий регламент прописан в содержании ч. 1 ст. 9 Федерального закона № 402-ФЗ, вступившего в силу в 2011 году.

Для отражения допускается использование типовых форм, к числу которых относятся:

- № ОС-1 — при постановке отдельных единиц.

- № ОС-16 — при отражении сгруппированных активов.

- № ОС-1а — для сооружений и зданий, выступающих исключениями для первых двух образцов.

Соответствующий порядок подтверждается постановлением №7, изданным ведомством Госкомстата в 2003 г.

Регламент допускает включение в указанные шаблоны специальных граф, необходимых для фиксации сведений, актуальных с точки зрения ведения налогового учета. К ним относятся:

- Дата начала эксплуатационного цикла.

- Первичная стоимость имущества.

- Период полезной эксплуатации.

- Метод расчета амортизационных начислений.

Организации вправе разработать и утвердить в рамках учетной политики свой вариант шаблона. Главное требование — наличие всех актуальных реквизитов, обеспечивающих признание документа в статусе первичного. Форма утверждается руководителем через соответствующий приказ.

Подтверждением того, что объект готов к использованию, также является заключение, составленное специальной комиссией. Указание на него приводится в содержании акта ввода. Для решения задачи допускается привлечение специалистов, отвечающих за приемку ОС.

Как определить дату ввода в эксплуатацию

Действующие положения Налогового кодекса не содержат дефиниции данного понятия. В связи с этим видится актуальным использование положений ГОСТ 25866–83, согласно которым под началом эксплуатационного цикла следует понимать документально оформленные действия, выступающие подтверждением готовности имущественного актива к применению по назначению.

Исходя из этого, оптимальным видится указание даты завершения предварительных работ, связанных с установкой, монтажом и приведением в рабочее состояние конкретного объекта. При этом фактическое начало использования не играет существенной роли, поскольку износ и моральное устаревание, выступающие основаниями для амортизации, начинаются сразу. Если же ввод так и не состоялся, расчет амортизационных отчислений не производится, что подтверждается п. 4 ст. 259 НК, а также письмом Минфина № 03-03-06/1/35949 от 2019 года. В качестве исключения может рассматриваться только имущество, переведенное в состояние консервации, но и его для начала необходимо будет ввести в эксплуатацию.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Определение первоначальной стоимости ОС в налоговом учете

Обязательным условием является отражение в учетной документации первичных затрат на приобретение производственных фондов. В данном случае речь идет обо всех издержках, понесенных предприятием в связи с приобретением и подготовкой к работе:

- Покупка у поставщика.

- Логистические расходы на доставку.

- Организация монтажных работ.

- Закупка сырья для самостоятельного изготовления.

- Оплата государственной пошлины и т. д.

Стоит отметить, что не подлежат включению в состав первоначальной стоимости вновь принятых имущественных активов суммы налога на добавленную стоимость, а также иные разновидности бюджетных сборов, которые могут быть возмещены субъектом хозяйственной деятельности в установленном порядке.

Аналитический и синтетический и учет ОС

Рассматриваемые подходы имеют различную трактовку. Так, в первом случае речь идет об отражении динамики всех без исключения объектов на любой момент времени с начала ввода в эксплуатацию, что позволяет определить промежуточную стоимость конкретного имущества с поправкой на сопутствующие факторы. Второй вариант предусматривает отражение первоначального или восстановительного стоимостного значения на счете 01 «Основные средства».

Варианты поступления активов

Источники появления ОС на предприятии могут быть разными в зависимости от специфики осуществляемой деятельности, а также иных аспектов. К числу наиболее распространенных можно отнести:

- Приобретение у поставщика за эквивалентную сумму в финансовом выражении.

- Создание собственными силами из расходных материалов.

- Получение на безвозмездной основе при оформлении договора дарения.

- Внесение долевой части или всего уставного капитала целиком для ООО.

- Проведение бартерных сделок, предусматривающих обмен имуществом.

- Принятие вознаграждения в натуральном выражении.

Бухгалтерские проводки по восстановлению основных средств

Для увеличения первоначальной стоимости должны быть проведены восстановительные работы, будь то модернизация, реконструкция или дополнительное оборудование имущественного актива. Каждый из перечисленных вариантов увеличивает текущее значение ввиду улучшения эксплуатационных свойств. Принципы учета подобных операций меняются исходя из того, кто именно обеспечивал организацию и осуществление соответствующих мероприятий.

Если речь идет о привлечении подрядчика, в статусе которого выступает сторонняя компания — действие отражается в учетной базе следующими записями:

- Д08/К60 — указание стоимости оказанных услуг.

- Д19/К60 — выделение подлежащего возмещению НДС.

При самостоятельном восстановлении основных средств следует использовать счет 08, корреспондирующий с расходными реквизитами. Проводка будет выглядеть так:

- Д08/К10 — отражение затрат на модернизацию.

По завершении работ все накопившиеся суммы подлежат списанию через Д01, что позволяет увеличить первоначальную стоимость имущественного актива.

Реализация ОС

Если предприятие продает один из эксплуатируемых объектов — обязательным условием становится отражение в учете как реализационного, так и остаточного значения (первичная стоимость минус амортизация). Для этого нужно составить следующие записи:

- Д62/К91 — признание дохода, полученного от сделки.

- Д91/К68 — выделение НДС.

- Д02/К01 — списание амортизационных начислений.

- Д91/01 — снятие с баланса.

Основанием для передачи права собственности выступает акт, соответствующий форме № ОС-1. В тех случаях, когда речь идет о продаже недвижимого имущества, в качестве даты перехода определяется день регистрации в государственном органе в соответствии с официальным порядком, установленным действующими законодательными нормами.

Ликвидация ОС

В подобных обстоятельствах от сотрудников бухгалтерии требуется составление документа по стандарту шаблона ОС-4. Стоимостное значение, рассчитанное на момент выполнения операции, будет отнесена к прочим расходам, что обусловливает следующие проводки по списаниям:

- Д02/К01 — накопленная амортизация.

- Д91/К01 — остаточная стоимость.

Если амортизационный износ является полным, итоговая оценка окажется нулевой. В таких случаях выбытие имущественного актива не оказывает какого-либо влияния на экономический результат.

Неучтенные основные средства

В каждой организации периодически должна проводиться инвентаризация. Процедура позволяет проверить действительное наличие всех заявленных активов. Встречаются ситуации, когда по итогам промежуточной проверки выявляется наличие объектов, которые ранее не были поставлены на учет надлежащим образом. Для них необходимо выполнить оприходование, предварительно уточнив актуальную рыночную стоимость на дату обнаружения. Оформляется в виде записи Д01/К91.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Заключение

Грамотное ведение отчетности — один из ключевых факторов, определяющих успешность коммерческих и производственных предприятий. При приобретении, поступлении и оприходовании ОС от поставщиков проводки по основным средствам должны быть оформлены надлежащим образом, исключая допущение ошибок и некорректное определение расходов организации. Упростить ежедневную работу, связанную с учетом остатков и имущественных активов в 1С, помогает специальное программное обеспечение, разработанное специалистами компании «Клеверенс».

Вопрос-ответ

Что входит в состав имущественных фондов компании?

К данной категории, в соответствии с действующими правилами, могут быть отнесены различные виды инвентаря и оборудования, зданий и сооружений, передаточных установок и рабочих машин, измерительных приборов и хозяйственных принадлежностей. Кроме того, в подобном качестве на балансе отражаются продуктивные виды сельскохозяйственного скота, многолетние плодоносящие насаждения, дорожные коммуникации и земельные участки, являющиеся собственностью организации.

По каким признакам можно отнести объект к ОС?

С точки зрения бухучета к данной категории должны быть отнесены все виды имущественных активов, выраженных в материальной форме, которые предназначены для продолжительной эксплуатации (свыше 12 месяцев с момента запуска), и могут принести владельцу денежный доход за счет использования по назначению.

В каких случаях классификация не применяется?

Факт принятия к учету основных средств не отражается в тех случаях, когда речь идет о непроизводственных фондах или имущественной собственности, не составляющей муниципальную или государственную казну — кроме ситуаций, в рамках которых субъект наделен правом пользования на безвозмездной и бессрочной основе ввиду наличия договоров финансовой аренды.

Количество показов: 11349