XII. Порядок заполнения раздела 7 декларации

«Операции, не подлежащие налогообложению (освобождаемые

от налогообложения); операции, не признаваемые объектом

налогообложения; операции по реализации товаров (работ,

услуг), местом реализации которых не признается территория

Российской Федерации; а также суммы оплаты, частичной

оплаты в счет предстоящих поставок товаров (выполнения

работ, оказания услуг), длительность производственного

цикла изготовления которых составляет свыше шести месяцев»

44. Раздел 7 декларации заполняется налогоплательщиком либо налоговым агентом.

44.1. При заполнении раздела 7 декларации необходимо отразить ИНН и КПП налогоплательщика (налогового агента); порядковый номер страницы.

44.2. В графе 1 отражаются коды операций в соответствии с приложением N 1 к настоящему Порядку.

При отражении в графе 1 операций, не подлежащих налогообложению (освобождаемых от налогообложения), а также операций, не признаваемых объектом налогообложения, под соответствующими кодами операций налогоплательщиком заполняются показатели в графах 2, 3 и 4 по строке 010.

(в ред. Приказа ФНС России от 19.08.2020 N ЕД-7-3/591@)

(см. текст в предыдущей редакции)

При отражении в графе 1 операций по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, под соответствующими кодами операций налогоплательщиком заполняются показатели в графе 2. При этом показатели в графах 3 и 4 не заполняются (в указанных графах ставится прочерк).

(в ред. Приказа ФНС России от 19.08.2020 N ЕД-7-3/591@)

(см. текст в предыдущей редакции)

44.3. В графе 2 по каждому коду операции, не подлежащей налогообложению, и операции, не признаваемой объектом налогообложения, а также операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, налогоплательщиком либо налоговым агентом отражаются:

(в ред. Приказа ФНС России от 28.12.2018 N СА-7-3/853@)

(см. текст в предыдущей редакции)

стоимость товаров (работ, услуг), которые не признаются объектом налогообложения в соответствии с пунктом 2 статьи 146 Кодекса;

стоимость товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации в соответствии со статьями 147, 148 Кодекса, с пунктами 3, 29 Протокола;

(в ред. Приказа ФНС России от 20.12.2016 N ММВ-7-3/696@)

(см. текст в предыдущей редакции)

стоимость реализованных (переданных) товаров (работ, услуг), не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 Кодекса с учетом пункта 2 статьи 156 Кодекса.

44.4. В графе 3 по каждому коду операции, не подлежащей налогообложению налогом, отражается стоимость приобретенных товаров (работ, услуг), не облагаемых налогом:

стоимость приобретенных товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом в соответствии со статьей 149 Кодекса;

стоимость товаров (работ, услуг), приобретенных у налогоплательщиков, применяющих освобождение от исполнения обязанностей налогоплательщика по уплате налога в соответствии со статьями 145 и 145.1 Кодекса;

стоимость товаров (работ, услуг), приобретенных у лиц, не являющихся налогоплательщиками налога.

44.5. В графе 4 по каждому коду операции, не подлежащей налогообложению налогом, отражаются суммы налога, предъявленные при приобретении товаров (работ, услуг) либо уплаченные при ввозе товаров на территорию Российской Федерации, которые не подлежат вычету в соответствии с пунктами 2 и 5 статьи 170 Кодекса.

Показатели в графах 3 и 4 налоговыми агентами не заполняются (в указанных графах ставится прочерк).

(абзац введен Приказом ФНС России от 28.12.2018 N СА-7-3/853@)

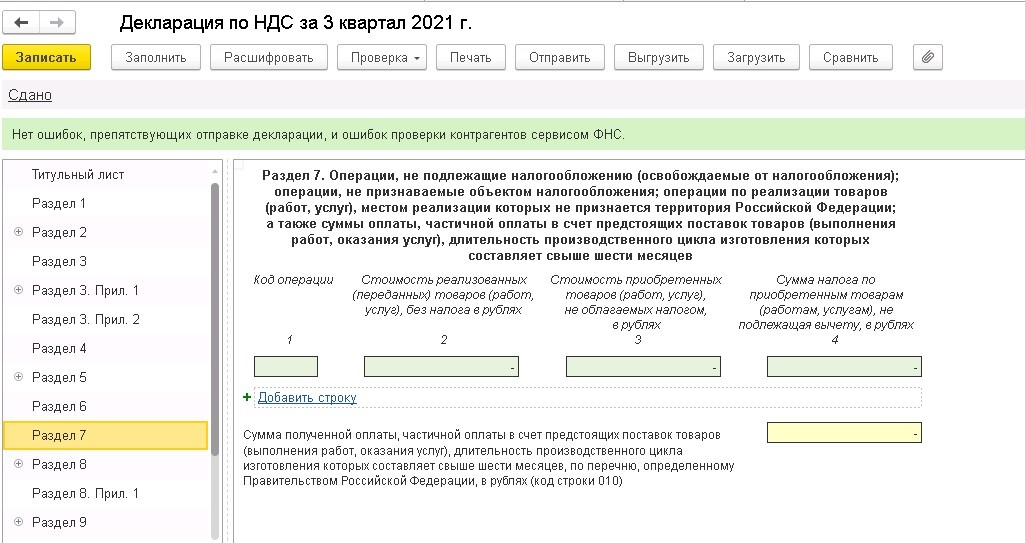

44.6. По строке 010 отражается сумма полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев, по перечню, определенному Правительством Российской Федерации.

44.7. При получении оплаты, частичной оплаты налогоплательщиком — изготовителем товаров (работ, услуг) в налоговые органы одновременно с декларацией представляются документы, предусмотренные пунктом 13 статьи 167 Кодекса.

Раздел 7 декларации по НДС содержит сведения об операциях:

-

освобожденных от НДС;

-

не признаваемых объектом налогообложения;

-

по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ;

-

а также о суммах авансов под предстоящие поставки ТРУ, длительность производственного цикла изготовления которых — больше 6 месяцев.

ВАЖНО! Если вы на УСН и ведете деятельность, указанную в ст. 149 НК РФ (медуслуги, ветеринария, образование, общепит, туризм и др.), нужно учитывать следующее:

- Если ваш доход за 2024 год и в 2025 году не превышает 60 млн руб., вы подпадаете под освобождение от НДС по ст. 145 НК РФ. Значит, декларацию по НДС сдавать не нужно.

- Если доход за прошлый год или с начала текущего года выше 60 млн, то для вас действует освобождение по ст. 149 НК РФ. В этом случае вы должны сдать декларацию по НДС с заполненным разделом 7.

При заполнении раздела 7 декларации по НДС в графе 1 указывают код операции — согласно приложению № 1 к Порядку заполнения декларации (утв. приказом ФНС от 05.11.2024 № ЕД-7-3/989@).

Например, 1010211 — для медицинских услуг.

Подобрать верный код операции раздела 7 вам поможет готовое решение от «КонсультантПлюс». Пробный доступ к системе бесплатный.

Далее по каждому коду операции приводят:

-

в графе 2 — выручку от реализации, то есть стоимость реализованных (в том числе безвозмездно) товаров, работ, услуг, которые не облагаются НДС;

-

в графе 3 — стоимость приобретенных ТРУ, не облагаемых налогом, которые:

-

приобретены у поставщика, применяющего освобождение от НДС по ст. ст. 145, 145.1 НК РФ;

-

получены от неплательщика НДС;

-

освобождены от НДС по ст. 149 НК РФ.

-

Если ТРУ использовались только в не облагаемых НДС операциях, указывайте в графе 3 всю их стоимость, если частично в необлагаемых, а частично в облагаемых, только часть стоимости, которая приходится на освобожденные от НДС операции по данным раздельного учета.

-

в графе 4 — НДС, не принимаемый к вычету.

Эта графа заполняется, если ТРУ для операций, освобожденных от НДС по ст. 149 НК РФ, приобретены с входным налогом. Если ТРУ использован одновременно и в не облагаемых, и в облагаемых НДС операциях, в графе 4 указывайте только часть входного НДС, которая не берется к вычету по правилам раздельного учета.

Как организовать такой учет, узнайте из материалов нашей рубрики «Раздельный учет (НДС)».Авансы «длительного цикла» приводят в строке 010.

Важно! «КонсультантПлюс» предупреждает

Какие последствия будут, если сдать декларацию по НДС без разд. 7

Если у вас были операции, которые нужно отражать в разд. 7 декларации, но вы сдали декларацию без этого раздела, то могут быть такие последствия:

организацию (ИП) оштрафуют…

Подробнее о последствиях читайте в готовом решении. Пробный доступ бесплатный.

Если вам нужен образец декларации по НДС за 1 квартал 2025 года, в системе есть образец для ОСНО и образец декларации по НДС для УСН.

В разделе 7 декларации по НДС налогоплательщики и налоговые агенты показывают информацию об операциях, не облагаемых налогом на добавленную стоимость. Но заполнять его нужно не всем.

Навигация

Коротко о главном: 5 пунктов

- Форму КНД 1151001 заполняют налогоплательщики и налоговые агенты для отчетности по НДС.

- Блок 7 этой формы предназначен для операций, не облагаемых НДС, например, экспорт товаров или услуг.

- Коды операций для заполнения указаны в приложении к приказу ФНС.

- Порядок заполнения включает указание кода операции, стоимости товаров или услуг и суммы налога, не применяемого к вычету.

- Для подтверждения права на налоговые льготы может потребоваться реестр документов.

Кто заполняет раздел 7 декларации по НДС

С 1-го квартала 2025 года действует новая декларация по НДС. Бланк формы по КНД 1151001, правила ее заполнения и электронный формат сдачи утверждены Приказом ФНС № ЕД-7-3/989@ от 05.11.2024. В этом приказе есть подробный порядок формирования записей раздела 7 декларации по НДС (р. XI приложения № 2 приказа № ЕД-7-3/989@).

Форму КНД 1151001 заполняют налогоплательщики и налоговые агенты по НДС. Это многостраничный отчет, все блоки заполнять не требуется. Вот кто заполняет раздел 7 в отчете по налогу на добавленную стоимость — налогоплательщики, которые в отчетном квартале:

- реализовали товары, работы и услуги, которые не облагаются налогом на добавленную стоимость (ст. 149 НК РФ);

- вели операционную деятельность без обложения налогом на добавленную стоимость (п. 2 ст. 146, п. 3 ст. 39 НК РФ);

- продавали продукцию за пределами территории Российской Федерации (ст. 147, 148 НК РФ);

- получили авансирование за товары, работы и услуги из перечня правительства, которые произведут не раньше, чем через полгода (постановление Правительства РФ № 468 от 28.07.2006).

Советуем прочитать: как правильно заполнить декларацию по НДС

Если налогоплательщик или агент в отчетном квартале получили внереализационные доходы, то их не учитывают в этом блоке. Нормативные правила заполнения предусматривают формирование записей по факту реализации или проведения необлагаемых операций с товарами, работами и услугами. При получении внереализационных доходов обычно не происходит ни обложения налогом на добавленную стоимость, ни реализации (п. 3 ст. 39, п. 2 ст. 146 НК РФ). Исключение — часть доходности, которая прописана в ст. 250 НК РФ и облагается НДС, — аренда, необоснованное обогащение и еще ряд операций.

Какие коды операций указывают в разделе 7, и где их взять

Все неналогооблагаемые процессы плательщика отражаются по определенным кодам. Код операции указывают в первой графе: сумму разносят по конкретной кодировке. Актуальные коды операции в разделе 7 перечислены в приложении № 1 приказа № ЕД-7-3/989@.

К примеру, код для экспорта в 7 разделе не один. Для отражения экспортных операций применяют такие обозначения: 1010410, 1011410, 1010456, 1010457, 1011422, 1011412, 1010458 и др. Все расшифровки — в разделе III приложения № 1 к приказу № ЕД-7-3/989@.

В этом же нормативе разъясняется, нужно ли реализацию доли в УК отражать в разделе 7 декларации по НДС, — да, реализация доли в уставном капитале отражается в отчете по коду 1010243 (пп. 12 п. 2 ст. 149 НК РФ).

Все суммы разносятся в соответствии с раздельным учетом в организации. По каждому коду указываются такие операции:

- выручка, полученная от реализации необлагаемых товаров, работ, услуг;

- совокупная стоимость по всем товарам, работам и услугам, приобретенным без налога на ДС;

- налог на ДС, не учитываемый при применении налогового вычета.

Если заполняете раздел № 7, то может пригодиться реестр документов, подтверждающих право на налоговые льготы. Его форма КНД 1155127 рекомендована в приказе № ЕД-7-15/513@ от 24.05.2021 (приложение № 1 к приказу), реестр необязателен. Его заполняют, когда ФНС требует пояснения, которые сопровождают реестром. Такая процедура экономит время бухгалтеру, поскольку при подаче перечня в электронной форме ИФНС затребует только часть подтверждающих документов. Если не отправить электронный реестр, то придется представлять в налоговую инспекцию все документы раздела 7.

Как заполнить раздел 7 декларации по НДС

Порядок заполнения приведен в части XI приложения № 2 приказа № ЕД-7-3/989@ (п. 49–50.6). Налогоплательщики обязательно указывают ИНН, КПП и номер страницы. Все суммы прописывают в рублях.

Пошаговая инструкция, как заполнить раздел 7 декларации по НДС налогоплательщику в 2025 году:

Шаг 1. Заполняется графа 1 — код каждой необлагаемой операции.

Шаг 2. Вносится информация в графу 2 — стоимость переданной или реализованной продукции без налога на ДС. В порядке заполнения определены случаи применения льготы 1010816 в бюджетной организации и отражение в разделе 07 декларации на прибыль — их показывают в графах 1 и 2 блока 7. Субсидии казенных, бюджетных и автономных учреждений на выполнение государственного или муниципального задания не являются объектом налогообложения по НДС (пп. 4.1 п. 2 ст. 146 НК РФ). Такие учреждения отражают сумму полученной субсидии в блоке 7: в графе 1 указывается код операции 1010816, а в графе 2 — сумма полученной субсидии.

Шаг 3. Формируется графа 3 — стоимость продукции, приобретенной без уплаты налога на добавленную стоимость.

Шаг 4. Заполняется графа 4 — сумма налога, которую не используют в вычете.

Шаг 5. Отражаются сведения по графе 10 — для сумм предоплаты по товарам, работам и услугам, которые производят больше полугода. Таким образом, раздел 7 декларации НДС — это поступления по счету 51 авансов за будущие поставки продукции, выполнение работ или оказание услуг, длительность производственного цикла которых превышает 6 месяцев.

Графы 3 и 4 раздела 7 НДС предназначены для налогоплательщиков, но не для налоговых агентов.

Может пригодиться: как заполнить раздел 4 декларации по НДС

Образец

Так выглядит пример заполнения раздела 7 декларации НДС на актуальном бланке:

Заполнение раздела 7 декларации по НДС

Читайте также: коды возможных ошибок в декларации по НДС

Ответы на частые вопросы

-

Кто заполняет раздел 7 декларации по НДС?

Налогоплательщики, которые проводили льготные операции по НДС. Причем необлагаемые операции проводят как ООО, так и ИП — они же заполняют седьмой раздел декларации по НДС. Заполните эту часть отчета, если в отчетном квартале у вас были любые операции, не облагаемые налогом на добавленную стоимость по статьям 146, 147, 148 или 149 НК РФ.

-

Где взять коды операций для раздела 7?

Коды операций возьмите в приложении № 1 к порядку заполнения декларации из приказа № ЕД-7-3/989@ от 05.11.2024. Найти нужный код поможет ссылка на пункт и статью НК РФ, по которой операция освобождена от налога на добавленную стоимость. Самые распространенные коды — 1010243, 1010292, 1010256 и др.

-

Как заполнить раздел 7 декларации по НДС?

Все операции с одним кодом показывайте в одной строке одной суммой. Графы 3 и 4 не заполняйте по операциям, где местом реализации не признается территория Российской Федерации. А строку 010 — нижнюю ячейку — заполняйте, только если получали аванс по операциям с длительным циклом производства.

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Все статьи автора

Кто и в каком случае должен заполнить раздел 7 декларации по НДС?

Раздел 7 за отчетный квартал заполняется только в том случае, если были операции, не облагаемые НДС. Тогда в графе 1 строки 010 этого раздела вы указываете код не облагаемой НДС операции (выбираете его из приложения № 1 к Порядку заполнения декларации по НДС).

В «1С:ERP» 2.5 реализована возможность формирования реестра документов, подтверждающих обоснованность применения налоговых льгот в разрезе кодов операций в соответствии с письмом ФНС РФ от 26.01.2017 №ЕД-4-15/1281@, а также автоматическое заполнение данных раздела 7 декларации по НДС.

Механизм формирования данных для автоматического заполнения раздела 7 декларации по НДС доступен при включенной функциональной опции Раздельный учет товаров по налогообложению НДС в учетной политике организации.

Рисунок 1 – Установка параметров Учетной политики для ведения раздельного учета НДС

Формирование данных для заполнения раздела 7 декларации по НДС выполняется документами Формирование записей раздела 7 декларации по НДС, которые доступны по одноименной гиперссылке в рабочем месте Финансовый результат и контроллинг – НДС – Помощник по учету НДС.

Для автоматического заполнения документов Формирование записей раздела 7 декларации по НДС необходимо указание элементов списка Коды операций раздела 7 декларации по НДС в поле Код операции при регистрации в информационной базе следующих объектов:

- договоры с контрагентами, у которых в поле Цель договора выбрано значение Реализация;

- договоры кредитов и депозитов;

- договоры между организациями;

- номенклатура, у которой в поле Ставка НДС выбрано значение Без НДС;

- виды номенклатуры, у которых в поле Ставка НДС выбрано значение Без НДС.

Список Коды операций раздела 7 декларации по НДС заполняется пользователем по мере появления в учете операций, подлежащих отражению в разделе 7 декларации по НДС.

Рисунок 2 – Регистрация Кодов операций для автоматического заполнения Раздела 7

По кнопке Подбор из классификатора в список подбираются значения из встроенного классификатора, приведенного в прикладном решении в соответствии с Приложением 1 к «Порядку заполнения налоговой декларации по налогу на добавленную стоимость», утвержденному приказом ФНС от 29.10.2014 N ММВ-7-3/558@.

Через Помощник учета НДС по кнопке Заполнить отражаем данные в документ Формирование записей раздела 7 декларации по НДС. В табличную часть документа подбираются данные об операциях, совершенных по ставке налога Без НДС.

При этом в графу Код операции значение заполняется в первую очередь из договора, указанного в документе в графе Документ реализации. Если реквизит Код операции в договоре не заполнен или договор отсутствует, то код операции заполняется из карточки номенклатуры из документа в графе Документ реализации. Если реквизит Код операции не указан и в карточке номенклатуры, то графа код операции в документе Формирование записей раздела 7 декларации по НДС автоматически не заполняется и пользователю необходимо выбрать значение кода операции вручную либо указать его в карточке договора или номенклатуры и перезаполнить документ.

В графу Подтверждающие документы подбираются элементы списка Типы документов подтверждающих льготу по НДС, заполняемого пользователем.

При формировании декларации по НДС в рабочем месте Регламентированный учет – 1С-Отчетность – Регламентированные отчеты раздел 7 заполняется автоматически на основании данных документов Формирование записей раздела 7 декларации по НДС за соответствующий период.

Рисунок 3 – Раздел 7 Декларации НДС

По данным табличных частей документов Формирование записей раздела 7 декларации по НДС формируется отчет Реестр к разделу 7 декларации по форме согласно письму ФНС РФ от 26.01.2017 №ЕД-4-15/1281@. Отчет доступен по гиперссылке Реестр к разделу 7 декларации в рабочем месте Помощник по учету НДС.

Необходима помощь

по учету НДС в 1С?

Наши специалисты готовы проконсультировать вас или провести корпоративное обучение!

Получить консультацию

- Опубликовано 10.12.2021 07:16

- Автор: Administrator

- Просмотров: 51932

Бухгалтеры организаций, применяющих общую систему налогообложения, в своей работе регулярно встречаются с НДС, подготавливают налоговую отчетность, но с разделом 7 декларации, возможно, знакомы далеко не все. Коллеги, в любом случае рекомендуем внимательно ознакомиться с данной публикацией, так как возможно заполнение данного раздела требуется и вам. Есть ряд моментов в программе 1С: Бухгалтерия предприятия ред. 3.0, которые могут поставить в тупик при подготовке, и эта статья вам точно будет полезна.

Когда необходимо заполнять раздел 7?

Если в деятельности организации (или ИП) возникают операции, не являющиеся объектом налога на добавленную стоимость, либо освобождены от НДС, то их обязательно отражают в разделе 7.

На сумму налога, которую надо перечислить в бюджет (возместить из бюджета), данные раздела 7 не влияют.

Перечень необлагаемых операций, указанных в ст. 149 НК РФ, является закрытым.

Порядок заполнения раздела 7 декларации по НДС

Седьмой раздел детализируется по каждому виду необлагаемых операций по определенным кодам.

Если было несколько операций, подлежащих обложению по одному коду, то результаты по ним суммируются.

Информация последовательно отражаются по 4 графам:

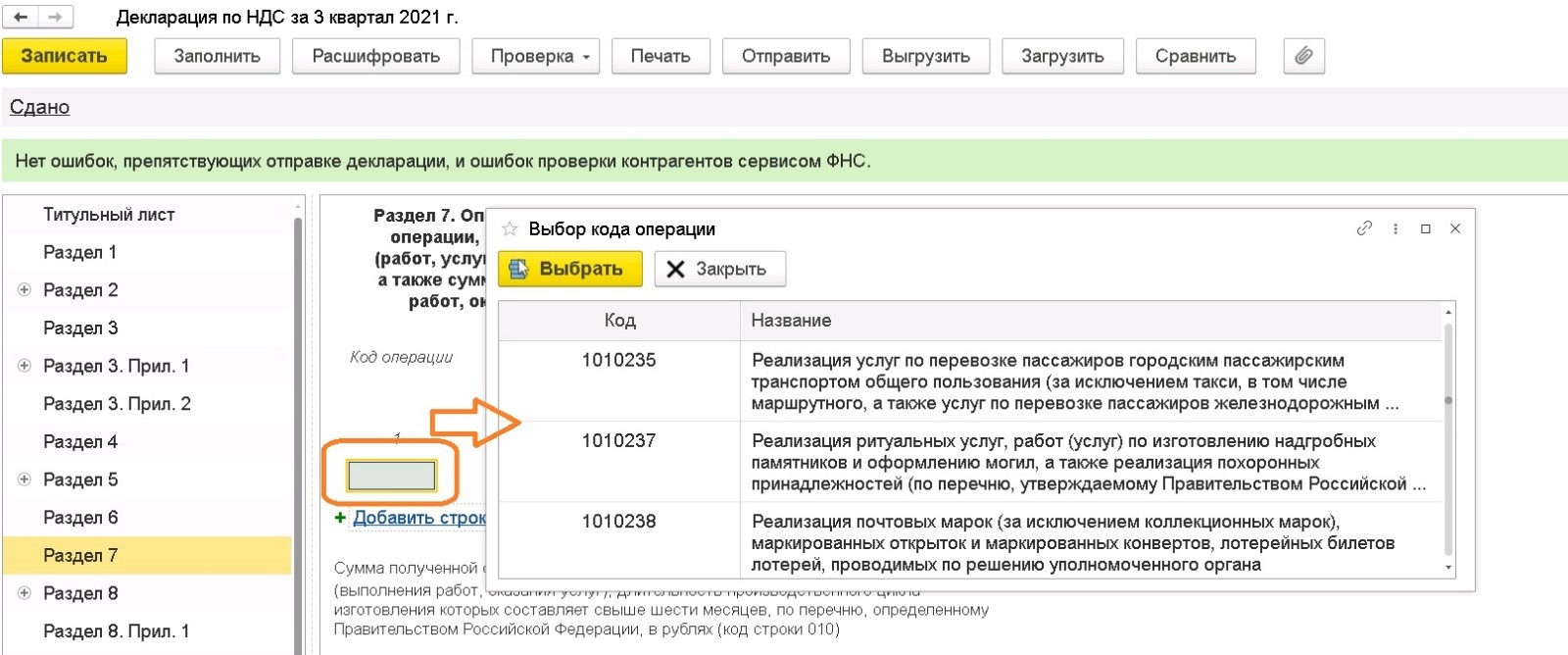

В графе 1 укажите подходящий код операции.

Все виды кодов с расшифровкой операций можно увидеть в налоговой декларации, сформированной в 1С, дважды нажав левой кнопкой мыши по первой графе.

Откроется окно с выбором кода операций.

Кодов необлагаемых операций большое количество.

Приведем несколько часто встречаемых в обычной хозяйственной деятельности:

• 1010292 — проценты по займам;

• 1010806 — операции по реализации земельных участков (долей в них);

• 1010275 — передача в рекламных целях товаров (работ, услуг) стоимостью не свыше 100 руб. за единицу;

• 1010298 – реализация жилых домов, помещений.

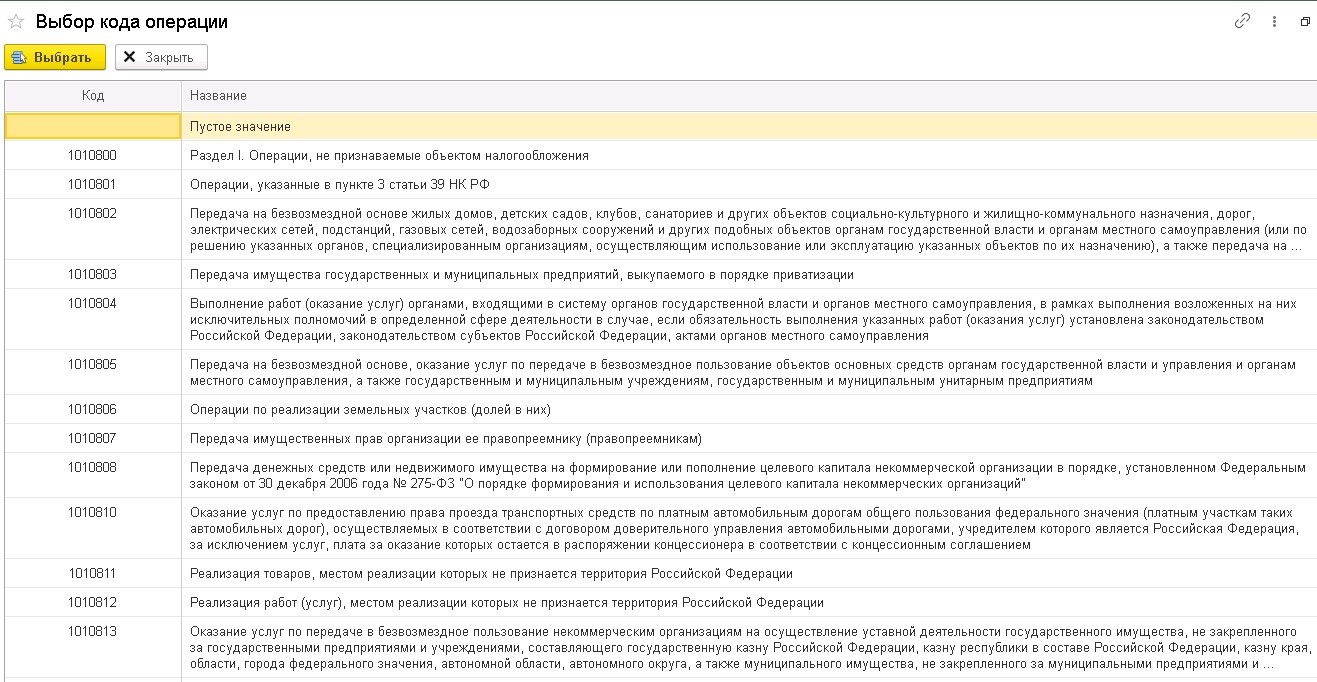

В случае ситуации, когда для конкретной необлагаемой операции нет кода, то можно использовать один из общих:

• 1010800 — если операция не признается объектом налогообложения;

• 1010200 — если операция освобождена от НДС.

Нарушением это не будет. Такой вывод ФНС России сделала в отношении отдельных операций, по которым официально утвержденных кодов на момент выхода разъяснений нет (Письма от 17.09.2021 N СД-4-3/13315@, от 02.07.2021 N СД-4-3/9403@).

По нашему мнению, данный подход можно распространить и на другие случаи, когда официально утвержденный код для конкретной необлагаемой операции отсутствует.

В графе 2 по каждому коду из графы 1 указывается стоимость реализованных товаров (работ, услуг), которые не облагались НДС.

Например, если выдавали денежный заем, то в качестве стоимости услуг в графе 2 отражаются проценты по займу, начисленные за истекший квартал

В графе 3 показывается стоимость не облагаемых НДС товаров (работ, услуг), по которым не предъявляется НДС и которые приобретены для операций, освобожденных от налога по ст. 149 НК РФ, а именно стоимость товаров (работ, услуг).

Укажите в этой графе полную стоимость товаров (работ, услуг), если они использовались только в не облагаемых НДС операциях.

Если вы использовали их и в не облагаемых, и в облагаемых НДС операциях, то в графе 3 укажите часть стоимости, которая приходится на освобожденные от НДС операции/

Графу 4 заполняйте, если товары (работы, услуги) для операций, освобожденных от НДС, вы купили с НДС.

Отразите в этой графе сумму «входного» НДС по каждому коду графы 1. Это НДС, который не принимается к вычету, потому что используются товары, работы, услуги в необлагаемых операциях.

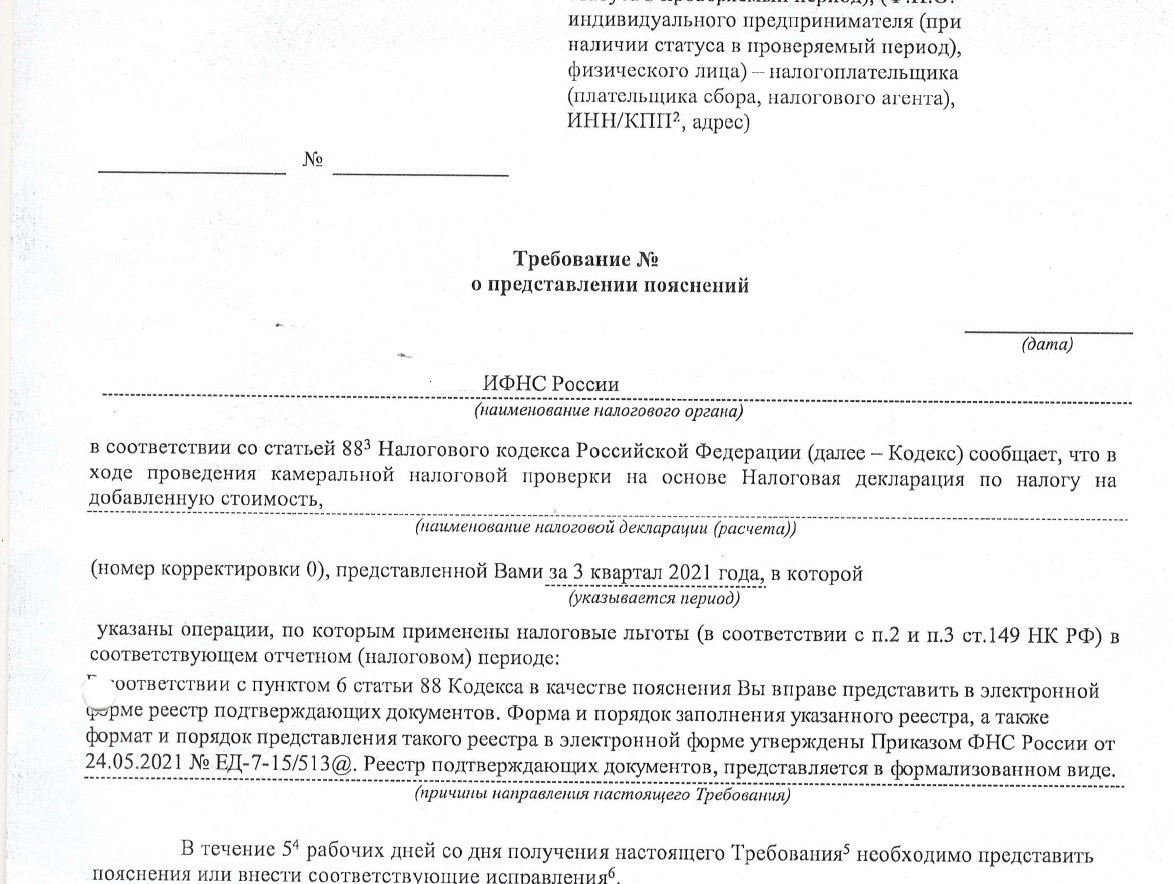

После отправки декларации по НДС с заполненным разделом 7 в ходе проведения камеральной проверки налоговым органом будет направлено организации требование.

Нормы налогового законодательства дают право уполномоченным органам контролировать льготы, заявленные налогоплательщиком в части НДС, затребовать у плательщиков налога необходимые пояснения об операциях (имуществе), по которым применены налоговые льготы, и сами документы, подтверждающие их право на такие льготы.

На это налогоплательщику отводится пять рабочих дней со дня получения требования.

Если речь идет именно о налоговой льготе, нужно быть готовым к тому, что подтверждающие ее документы при соответствующем требовании налогового органа нужно представить.

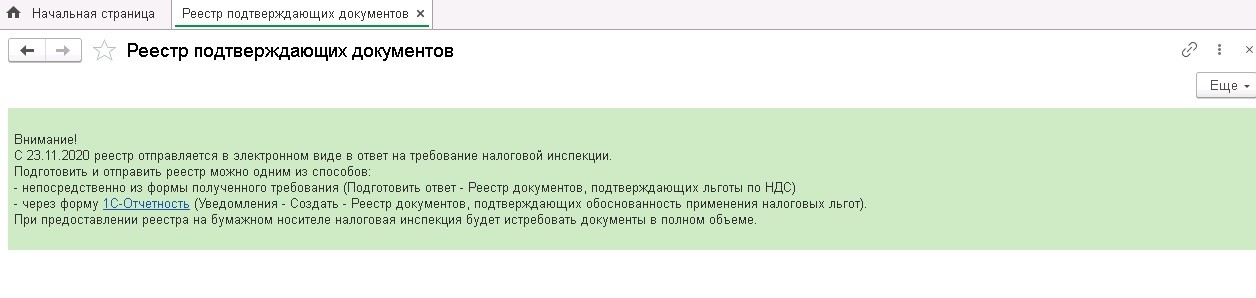

Удобнее подать реестр документов, подтверждающих обоснованность применения налоговых льгот, в электронном виде по рекомендуемой ФНС форме.

Указанный реестр – рекомендуемая форма пояснений. У налогоплательщика есть возможность представить пояснения в любом другом виде. Однако, как было отмечено выше, реестр имеет преимущество, потому что инспекторы будут требовать не все документы по льготе, а только их часть

Количество документов, которые могут быть затребованы при подаче реестра в электронном виде, зависит от кода операции, в отношении которой нужно подтвердить обоснованность применения льготы, и степени налогового риска налогоплательщика (высокий, средний или низкий). Ее присваивает программа «СУР АСК НДС-2», проверяющая отчётность по НДС (Письмо ФНС России от 03.06.2016 N ЕД-4-15/9933@).

Хорошая новость, что в 1С: Бухгалтерии предприятия ред. 3.0 реализована возможность подготовки реестра.

Рассмотрим подробнее.

Порядок заполнения реестра

Сформировать реестр можно двумя способами.

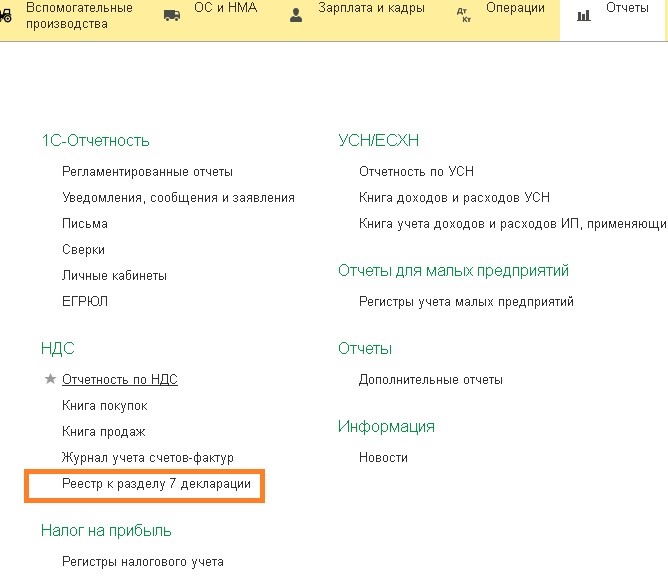

Первый способ: следует зайти в раздел «Отчёты», пункт «НДС» и выбрать «Реестр к разделу 7 декларации»

Откроется окно с информацией.

В нем следует нажать 1С-Отчетность.

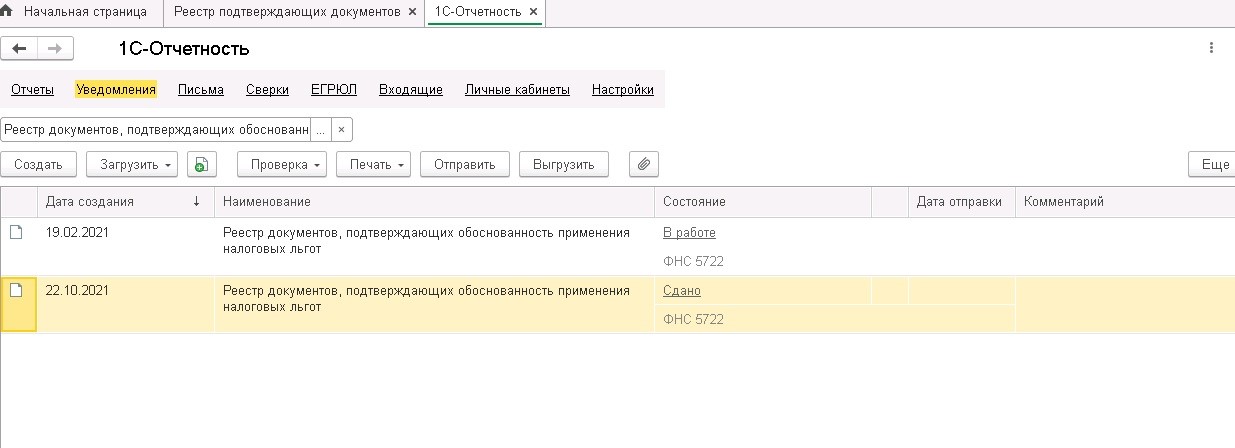

После чего появится окно регламентированных отчетов в разделе «Уведомления». Это же и будет второй способ формирования реестра.

Выбираем документ «Реестр документов, подтверждающих обоснованность применения налоговых льгот», далее выбираем «Создать».

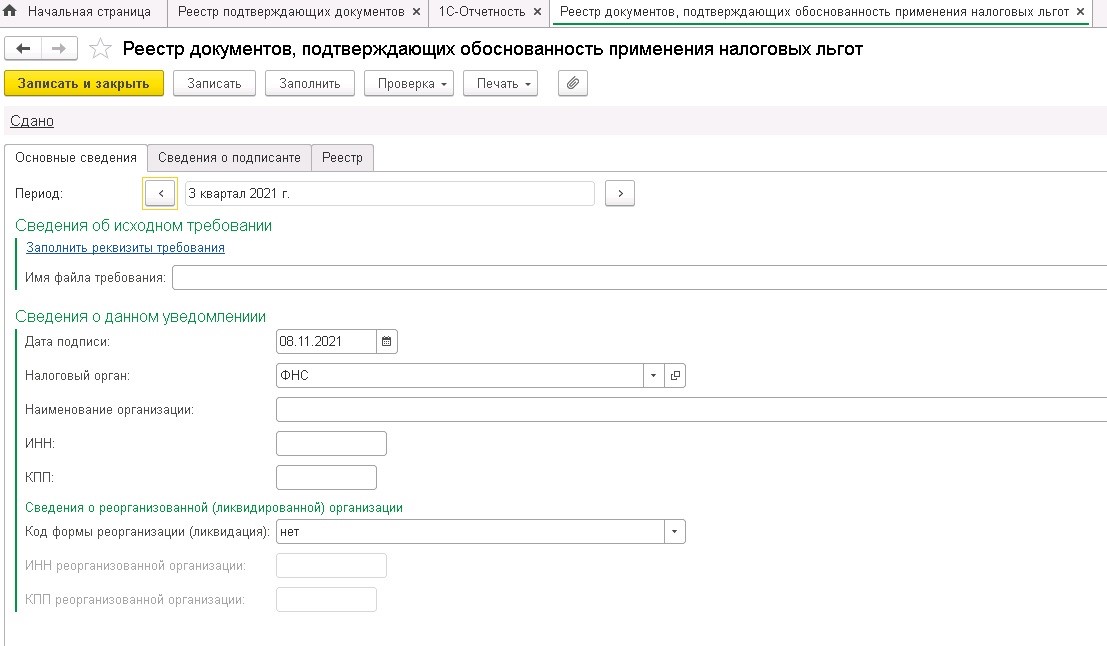

На закладке «Основные сведения» указываем период, за который предоставляется реестр.

Далее заполняются реквизиты требования (номер и дата).

Указываем дату подписи и налоговый орган, реквизиты организации.

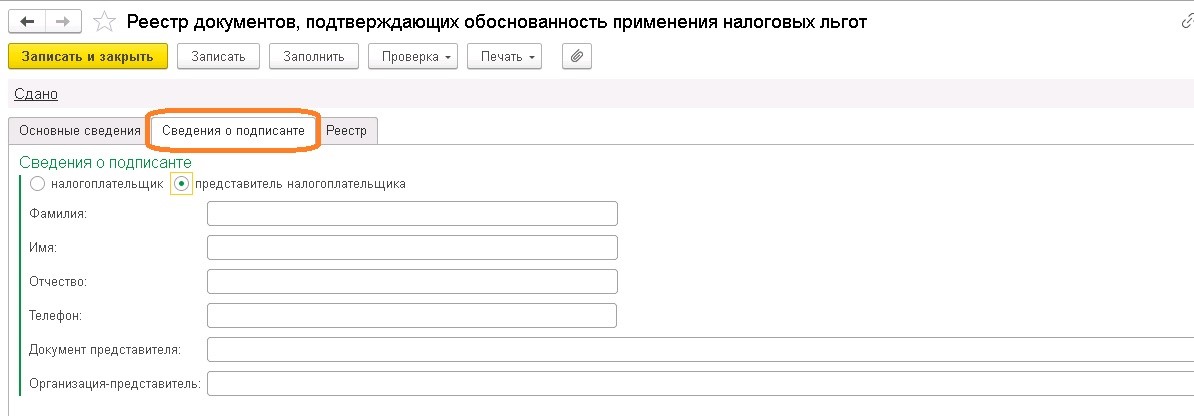

После переходим на закладку «Сведения о подписанте».

Заполняем сведения о налогоплательщике или его представителя.

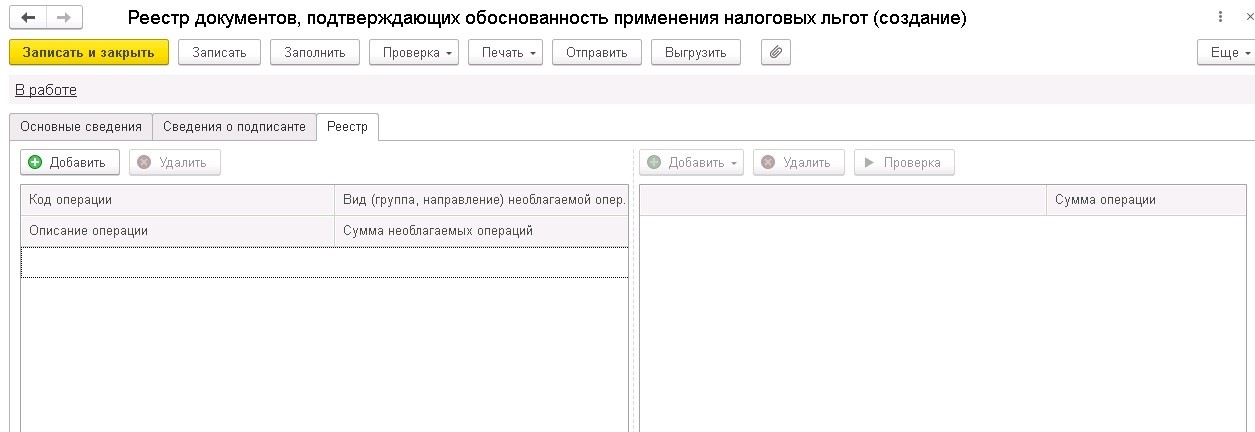

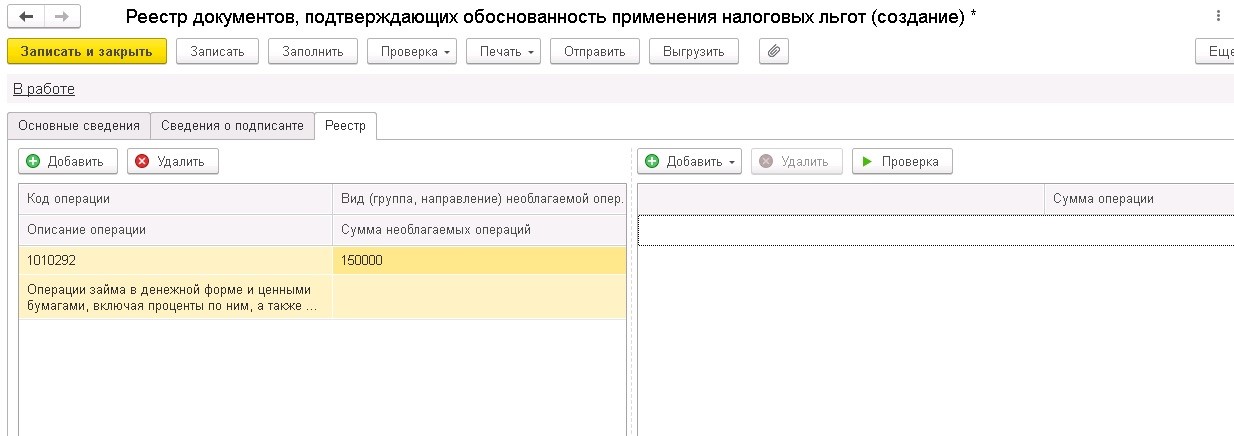

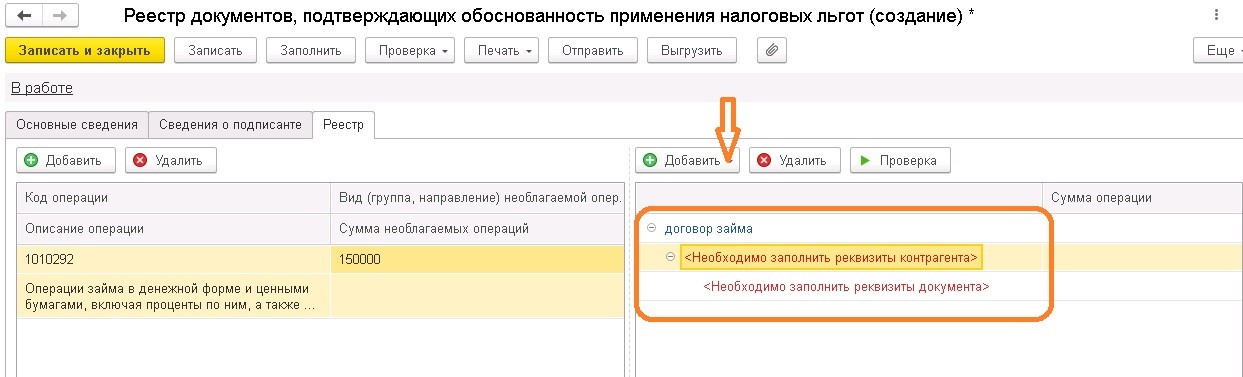

Теперь переходим в раздел «Реестр».

В левой части заполняем сведения, расшифровывающие седьмой раздел декларации.

По кнопке «Добавить» выбираем код операции, а ее описание должно добавиться автоматически. Указываем сумму операции.

Переходим на заполнение правой части реестра.

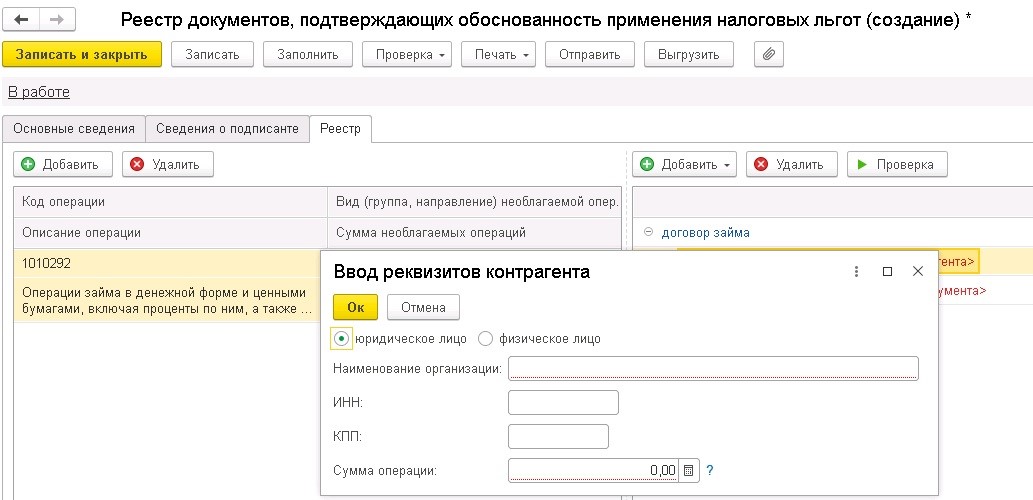

Здесь требуется указать сведения о договоре и контрагенте.

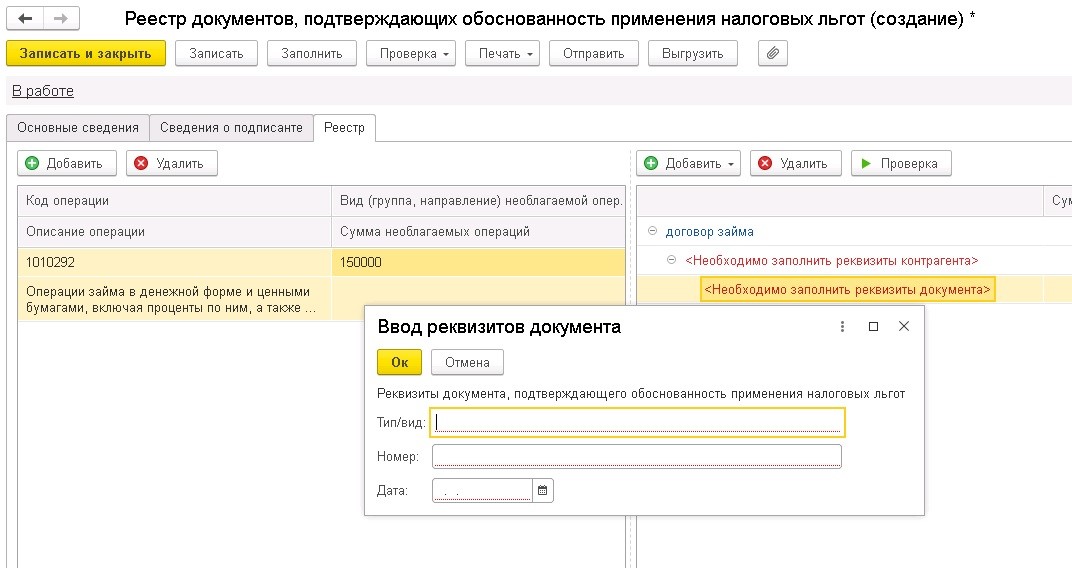

Также указать подтверждающие документы.

После записываем, сохраняем реестр.

Документ готов для отправки в налоговый орган.

Помимо реестра, также следует подготовить сканы первичных документов и договоров, подтверждающие совершенные операции, необлагаемые НДС.

Что влечёт за собой сдача декларации по НДС без раздела 7?

Кажется, что незаполнение 7 раздела декларации в целом не несёт никаких последствий для организаций, так как его данные не влияют на сумму налога.

Но при сдаче налоговой декларации по НДС не в полном объеме (без разд. 7) налогоплательщик за непредставление сведений, необходимых для осуществления налогового контроля, может быть привлечен к налоговой ответственности в виде взыскания штрафа в размере 200 руб. за каждый непредставленный документ в соответствии с п. 1 ст. 126 НК РФ (Письмо УФНС России по г. Москве от 05.07.2019 N 24-15/115122@).

В случае осуществления операций, как облагаемых, так и освобожденных от НДС, необходимо вести раздельный учет таких операций, а также рассчитывать пропорцию для применения налогового вычета (правило 5 %).

Когда операции, не облагаемые НДС, превышают данный процент, то возникает обязанность ведения раздельного учета. А соответственно это повлияет на налогооблагаемую базу как по НДС, так и по налогу на прибыль, что чревато штрафными санкциями.

Налоговый кодекс отводит на подачу пояснений пять рабочих дней после дня, когда получено требование об их представлении.

Если этот срок будет пропущен, организации выпишут штраф (п. 1, 2 ст. 129.1 НК РФ):

— 5 000 руб., если пояснения не поданы впервые или поданы не вовремя;

— 20 000 руб., если нарушение совершено повторно в течение календарного года.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов