Книги покупок и продаж — что это такое в бухгалтерии

Чтобы избежать санкций при расчетах с бюджетом по налогу на добавленную стоимость, налогоплательщикам следует обеспечить такой порядок ведения учета, который в полной мере раскроет информацию, представленную в декларации по НДС. Для накопления и систематизации информации из первички используются специальные регистры бухгалтерского и налогового учета.

Бухгалтерские регистры по учету входного и исходящего НДС:

- законодательно обязательной формы не имеют и могут быть разработаны компанией самостоятельно в соответствии со ст. 10 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- оформляются на бумаге или в электронном виде с возможностью распечатки.

Налоговые регистры по учету НДС:

- оформляются в законодательно утвержденной форме книг покупок и продаж, с помощью которых обобщаются сведения о входящих и исходящих счетах-фактурах;

- подлежат обязательному заполнению всеми плательщиками налога на добавленную стоимость.

Как правило, в бухгалтерском учете используются формы книг покупок и продаж, установленные для налогового учета.

Как при УСН вести книгу покупок и книгу продаж с 2025 г., подробно разъяснили эксперты «КонсультантПлюс». Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

О требованиях к регистрам и правилах закрепления их в учетной политике читайте в статье «Регистры налогового учета по НДС: закрепляем в учетной политике».

Проводки по НДС

Для учета НДС применяются стандартные проводки:

|

Поводка |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

19 |

60 |

Учет входящего НДС при поступлении товаров, услуг или иных материальных ценностей от поставщиков |

|

68 |

19 |

Предъявление входного НДС к вычету (включение его в книгу покупок) |

|

90 |

68/НДС |

Отражение в учете НДС, начисленного при реализации товаров, работ, услуг |

По итогам квартала:

- дебетовое сальдо счета 68 по НДС подлежит возмещению;

- кредитовое — уплате в бюджет.

Итоговые обороты за квартал по кредиту 68 счета по НДС должны быть равны исходящему НДС по книге продаж, а по дебету — входящему НДС, зафиксированному в книге покупок.

ВАЖНО! С 2025 года упрощенцы стали плательщиками НДС. Некоторые из них получили освобождение от НДС, другие — право исчислять НДС по пониженным ставкам. Подробнее о нововведениях — в статье.

Пример

ООО «Смайлик» приобрело товары для продажи на сумму 120 000 руб. (включая 20 000 руб. НДС). Данные товары были проданы на сумму 144 000 руб. (включая 24 000 руб. НДС).

Проводки:

|

№ п/п |

Дт |

Кт |

Сумма (руб.) |

Описание проводки |

|

1 |

41 |

60 |

100 000 |

Поступил товар для продажи |

|

2 |

19 |

60 |

20 000 |

Зафиксирован входящий НДС |

|

3 |

68 |

19 |

20 000 |

Входной НДС включен в книгу покупок и предъявлен к вычету |

|

4 |

62 |

90 |

124 000 |

Отражена реализация товаров покупателям |

|

5 |

90 |

68 |

24 000 |

Начислен исходящий НДС с реализации |

Рассмотрим обороты по счету 68 (НДС):

Дт 20 000 Кт 24 000 — сальдо 4 000 кредитовое.

То есть ООО «Смайлик» заплатит в бюджет НДС в сумме 4 000 руб. (24 000 – 20 000).

Рассмотрим форму и алгоритм заполнения книг продаж и покупок.

ВАЖНО! С 2025 года упрощенцы, не освобожденные от НДС, обязаны вести книгу продаж. При применении льготных ставок (5% и 7%) отсутствует право на вычет, но в некоторых случаях вычет следует отразить (например, при отгрузке товаров в счет полученного аванса), поэтому ведение книги покупок является для упрощенца, не освобожденного от НДС, также обязательным.

Где скачать бланк и образец заполнения книг продаж и покупок

Бланки книги продаж и покупок, а также правила их заполнения определены в постановлении Правительства от 26.12.2011 № 1137:

- бланк книги покупок — в приложении 4;

- бланк книги продаж — в приложении 5.

С 01.01.2025 применяются обновленные бланки книги покупок и книги продаж — в редакции постановления Правительства РФ от 29.10.2024 № 1448. Изменения в формах обусловлены введением новых пониженных ставок НДС для упрощенцев.

Этим же постановлением утверждены и формы дополнительных листов книги продаж и покупок, с помощью которых в книги вносятся исправления за предыдущие налоговые периоды.

Скачайте действующие бланки книги покупок и книги продаж, кликнув по нужной картинке ниже.

Книга продаж:

Бланк книги продаж

Скачать

Книга покупок:

Бланк книги покупок

Скачать

Когда вести книгу покупок

Книга предназначена для расчета налоговых вычетов по НДС (п. 1 Правил ведения книги покупок, утв. постановлением Правительства РФ от 26.12.2011 № 1137). Поэтому ведение книги покупок — обязанность тех, кто эти вычеты применяет, а именно плательщиков НДС.

См. материал «Кто является плательщиком НДС?».

См. также материал «Что такое налоговые вычеты по НДС?».

Книга покупок не нужна тем налогоплательщикам, которые:

- освобождены от исполнения обязанностей плательщика НДС (ст. 145, 145.1 НК РФ);

- реализуют товары, работы, услуги только вне территории РФ;

- осуществляют только операции, не облагаемые НДС согласно ст. 149 НК РФ;

- работают на спецрежиамх (кроме УСН).

Подробнее об операциях, не облагаемых НДС, узнайте здесь.

Когда вести книгу продаж

В этой книге рассчитывается НДС к уплате. Заполняется она во всех случаях, когда возникает обязанность по исчислению налога (п. 3 Правил ведения книги продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137).

Ведение книги продаж обязательно:

- для плательщиков НДС, включая освобожденных от обязанностей плательщика (последним книга необходима для подтверждения права на освобождение (пп. 3 и 6 ст. 145 НК РФ));

- налоговых агентов по НДС, в том числе тех, которые не являются налогоплательщиками.

Нюансы бухучета НДС налогоплательщиков на УСН узнайте из материала «Бухучет НДС при УСН с 2025 года».

Оформление книги покупок и книги продаж

Книги продаж и покупок можно вести как в бумажном, так и в электронном виде (п. 1 Правил ведения книги покупок, п. 1 Правил ведения книги покупок и книги продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137). Способ налогоплательщик выбирает самостоятельно.

По окончании квартала, до 25 числа следующего месяца бумажные варианты книг покупок и продаж необходимо:

- подписать (это делает руководитель организации или уполномоченное им лицо, либо индивидуальный предприниматель);

- прошнуровать;

- пронумеровать страницы.

Организация также должна скрепить страницы книг печатью (при наличии).

С книгами продаж и покупок, составленными в электронном виде, ничего делать не требуется: их не нужно распечатывать и подписать придется только в случае отправки в налоговый орган (при этом следует использовать усиленную квалифицированную электронную подпись).

О том, как подписать документ электронной подписью, читайте здесь.

Хранить книги продаж и покупок — как бумажные, так и электронные — следует не менее 4 лет с даты последней записи.

Такие нормы установлены п. 24 Правил ведения книги покупок и п. 22 Правил ведения книги продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137.

Книги покупок и продаж и НДС-декларация

Сведения из книги покупок и книги продаж не только используются для формирования отчетных показателей, но и включаются прямо в декларацию. Так, показатели книги покупок отражаются в разделе 8, а книги продаж — в разделе 9 декларации по НДС. Причем отражаются построчно. И данные каждой записи из книг участвуют в формировании цифр в соответствующих разделах декларации.

Чтобы избежать проблем при камеральной проверке, стоит позаботиться о правильном заполнении книг покупок и продаж. При этом важную роль играют коды книги покупок и книги продаж – с 01.07.2016 для заполнения графы 2 используются коды видов операций из перечня, утвержденного приказом ФНС России от 14.03.2016 № ММВ-7-3/136@. С 2018 года этот приказ до внесения в него изменений применяется с учетом разъяснений, содержащихся в письмах ФНС России от 16.01.2018 № СД-4-3/480@, от 16.01.2018 № СД-4-3/480.

Как в книге продаж отражать счета-фактуры в валюте, читайте в этом материале.

Итоги

Книга покупок и продаж — налоговые регистры по учету входящего и исходящего НДС. Бланки книг покупок и продаж и алгоритм их заполнения утверждены постановлением Правительства РФ от 26.12.2011 № 1137. С 01.01.2025 действуют обновленные бланки книги покупок и книги продаж. Формирование книги продаж обязательно для всех плательщиков налога на добавленную стоимость, поскольку показатели данных регистров отображаются в 8 и 9 разделе декларации. Книгу покупок могут не формировать плательщики НДС, применяющие пониженные ставки налога (5% и 7%) и не имеющие права на вычет.

Обо всех обновлениях в части оформления книг продаж и покупок мы рассказываем в рубриках:

- «Книга продаж»;

- «Книга покупок».

Правильное ведение книги покупок и книги продаж очень важно, ведь именно на основании записанных в них данных можно получить вычет по НДС. Разбираемся, что это за книги такие и как нужно их заполнять

Книга покупок и книга продаж: основные особенности

Книга покупок и книга продаж — это налоговые документы, в которые переносятся сведения из счетов-фактур. Учитываются все счета:

- входящие, то есть те, которые получены от контрагентов;

- исходящие, то есть те, которые налогоплательщик сам выставил покупателям.

Эти книги оформляются в соответствии с требованиями, установленными постановлением правительства РФ от 26.12.11 № 1137.

Основная цель ведения книги покупок и книги продаж — последующее заполнение на основании них декларации по НДС, в частности, разделов 8 и 9.

Какие сведения должны быть отражены в книгах?

В книгу покупок вносят данные из документов, позволяющих принять вычет по НДС. Если счет-фактура не предоставляет право на вычет, то вносить его в книгу покупок не нужно. К таким счетам фактуры можно отнести:

- неправильно оформленные счета;

- выставленные по сделке, связанной с безвозмездной передачей имущества;

- выставленные при покупке товаров, которые будут использоваться для необлагаемых НДС видов деятельности.

В книге покупок должны содержаться сведения о следующих документах:

- счетах-фактуры, выставленных при покупке товаров, в том числе при внесении аванса;

- корректировочных счетах-фактуры. Исходящих — при уменьшении стоимости поставки, а входящих — при увеличении;

- таможенных декларациях и документах, подтверждающих уплату НДС при импорте;

- бланках строгой отчетности или их копиях (если вычет производится по командировке).

Правила заполнения книги покупок

Книга состоит из сведений о покупателе и данных о входящих счетах-фактуры, которые вносятся в специальную таблицу.

Сведения о покупателе состоят из:

- названия (или ФИО, если речь идет об ИП);

- ИНН;

- КПП (если есть);

- дата начала и дата конца налогового периода.

В таблицу следует внести данные обо всех поступивших счетах-фактуры (если они позволяют принять НДС к вычету). Если счет-фактуры позволяет принять к вычету только часть НДС, то в графе 15 книги надо указывать только эту часть.

Книгу покупок можно вести как в бумажном, так и в электронном виде. В последнем случае он должен быть подписан усиленной квалифицированной электронной подписью для передачи в налоговый орган.

К бумажной книге особые требования. До 25 числа месяца, следующего за тем кварталом, отчетность по которому подтверждается данными книги, эту книгу должно подписать уполномоченное лицо (директор компании или ИП), после чего ее нужно прошить и пронумеровать.

Если в книге допущена ошибка и она обнаружена до подачи декларации, неправильную запись следует аннулировать, создав аналогичную, но с отрицательными значениями, а потом внести верную запись.

Если же ошибка обнаружена после сдачи декларации, нужно сделать дополнительный лист книги и подать уточненную декларацию.

Правила заполнения книги продаж

Книгу продаж заполняют продавцы товаров, работ или услуг, если они:

- являются налогоплательщиками НДС;

- освобождены от обязанностей налогоплательщика НДС на основании статьи 145 НК РФ;

- являются налоговыми агентами;

- относятся к импортерам.

Книгу продаж можно не вести, если:

- реализуемые товары, работы, услуги освобождены от НДС;

- являются объектом налогообложения, но освобождены от НДС (ст. 149 НК РФ);

- налогоплательщик на УСН при реализации своих товаров, работ или услуг выставил счет-фактуру с НДС.

Срок хранения книги покупок и книги продаж

Книги подлежат хранению в течение не менее четырех лет с даты внесения последней записи. Это касается как бумажных, так и электронных книг, а также дополнительных листов к ним.

Содержание

-

Зачем нужны книги покупок и продаж

-

Что фиксируется в книгах покупок и продаж

-

Книга покупок

-

Книга продаж

-

Настройка параметров учёта НДС в 1С

-

Как сформировать книгу покупок в 1С

-

Добавление записей в книгу покупок в 1С 8.3

-

Формирование книги покупок в 1С 8.3

-

Дополнительный лист книги покупок в 1С

-

Как сформировать книгу продаж в 1С

-

Добавление записей в книгу продаж в 1С 8.3

-

Формирование книги продаж в 1С 8.3

-

Дополнительный лист книги продаж в 1С 8.3

-

Как проверить книги покупок и продаж в 1С

-

Что включает проверка

-

Как запустить проверку

-

Результаты проверки

Книги покупок и продаж – ключевые регистры для расчета НДС. Они фиксируют данные, которые становятся основой налоговой отчетности. Разберем, как в 1С правильно формировать книгу покупок и книгу продаж, чтобы минимизировать ошибки и избежать проблем с отчетностью.

Зачем нужны книги покупок и продаж

Книга покупок используется для учета операций, дающих право на вычет НДС, а книга продаж фиксирует данные об операциях, при которых возникает обязанность уплаты налога. Эти регистры позволяют вести учет налоговых обязательств и своевременно формировать отчетность в рамках законодательства.

Организации и индивидуальные предприниматели, зарегистрированные как плательщики НДС, обязаны корректно заполнять эти формы. Они составляют основу для декларации по НДС, а их точность напрямую влияет на итоговые расчеты и отсутствие ошибок при подаче отчетности.

к содержанию ↑

Что фиксируется в книгах покупок и продаж

Книга покупок

Здесь отражаются данные по операциям, связанным с вычетом НДС:

- Счета-фактуры от поставщиков;

- Документы на авансы, перечисленные поставщикам;

- Таможенные декларации (при импорте товаров);

- Счета-фактуры по работам, выполненным хозспособом;

- Корректировочные счета-фактуры при изменении стоимости сделок.

Книга продаж

Эта форма служит для учета начисленного налога. В нее включаются:

- С/ф на отгрузку продукции или услуг;

- Розничные сводные справки;

- Документы на корректировку стоимости сделок;

- Счета-фактуры на авансы, зачтенные при отгрузке;

- Счета-фактуры по НДС на СМР, выполненные хозяйственным способом.

Настройка параметров учёта НДС в 1С

Чтобы задать параметры учета НДС, нужно перейти в подраздел «Налоги и отчеты» раздела «Главное». Здесь можно отметить:

- Используется ли освобождение по НДС,

- Раздельный учет НДС,

- Момент начисления налога с учетом права собственности,

- Процент безопасного вычета,

- Регистрацию с/ф на аванс,

- Настройки при применении ставки 0%.

Упрощенцы, уплачивающие НДС, сначала отмечают применение налога на вкладке «Система налогообложения», а затем выбирают ставку на вкладке «НДС». При выборе ставок 5% или 7% возможность настройки вычета входящего НДС отсутствует, так как для них вычет не предусмотрен.

к содержанию ↑

Как сформировать книгу покупок в 1С

Книга покупок в 1С представлена в виде отчета. Его можно открыть из подраздела «Отчеты».

Перейти к формированию можно также из помощника расчета НДС.

Чтобы книга покупок заполнилась данными, нужно сначала сделать соответствующие записи.

к содержанию ↑

Добавление записей в книгу покупок в 1С 8.3

Создание книги продаж в системе осуществляется через «НДС Продажи». Записи могут вноситься:

- Автоматически при проведении первичных документов. Например, при регистрации универсального передаточного документа (УПД) или счета-фактуры, система автоматически создает запись в регистре.

- Через документ «Формирование записей книги продаж». Этот инструмент используется для учета операций, которые не были автоматически отражены в регистре, таких как восстановление НДС с авансов.

- Путем ручного добавления данных. Такой способ применяется, если данные необходимо внести задним числом или исправить ошибки в учете.

Рассмотрим на примерах, как появляются записи в этом регистре.

ООО «Дельта» применяет ОСНО и занимается оптовой торговлей стройматериалов. Были приобретены материалы у российского поставщика ООО «Стройка» и у иностранного партнера Budowa sp. z o.o.

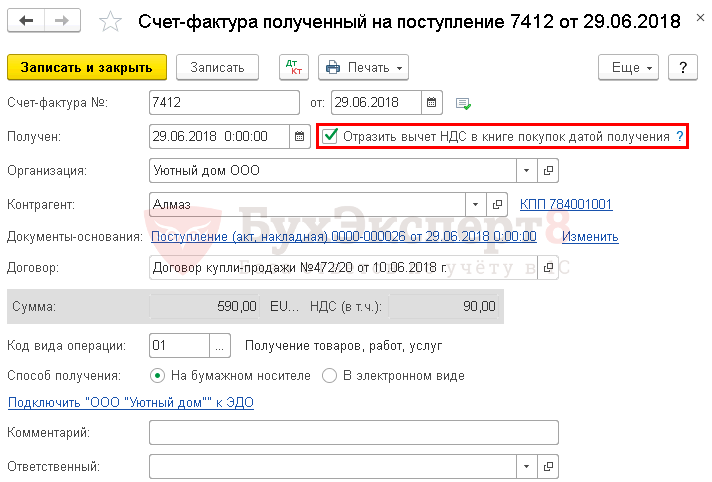

Создадим покупку товара у ООО «Стройка». Будем покупать гипсоплиту и клей. Поставщик предоставил УПД с выделенной суммой НДС по ставке 20% в размере 35 тыс. руб.

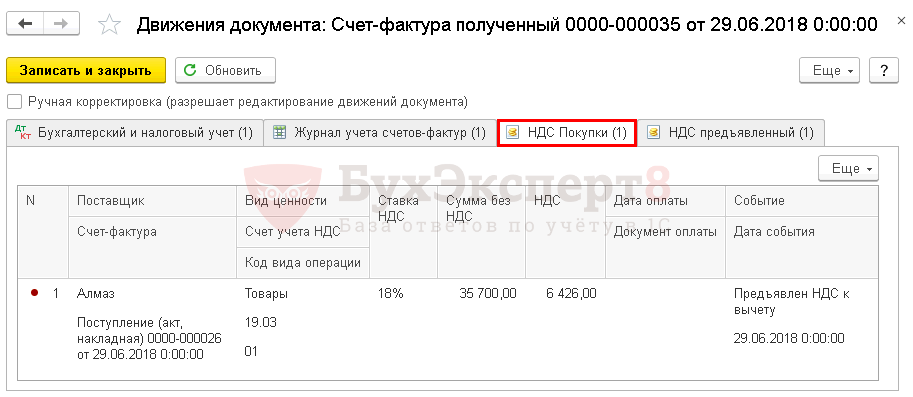

Откроем полученный счет-фактуру. По умолчанию в нем установлена галочка «Отразить вычет НДС в книге покупок датой получения». Запись в книге покупок создается сразу при регистрации первички и отражается в регистре.

Если по каким-то причинам нам не нужно сразу отражать вычет (например, мы хотим перенести его на будущий период), то эта отметка снимается.

Отразим поступление от Budowa sp. z o.o. При импорте товаров уплачивается «ввозной» НДС, поэтому в документе поступления НДС не выделяем.

Для отражения «ввозного» НДС создадим таможенную декларацию. Внесем таможенную стоимость товаров на основании ГТД и укажем ставку НДС в 20%. Сумма НДС будет рассчитана исходя из таможенной стоимости по курсу ЦБ с учетом таможенной пошлины и составит 88 238,98 руб. Допустим, что компания «Дельта» решила отложить включение этой суммы сразу в книгу покупок, а окончательное решение принять по итогам квартала. Тогда отметку «Отразить вычет НДС в книге покупок» снимаем.

В этом случае запись в регистр накопления «НДС покупки» при регистрации первичного документа (ГТД) сделана не будет.

В некоторых случаях выполняется ручной ввод данных в книгу покупок (например, если с/ф получили с опозданием и не успели вовремя зарегистрировать).

Запись создается с использованием документа «Отражение НДС к вычету». При включенной галочке «Использовать как запись книги покупок», будет сделана запись в регистре.

к содержанию ↑

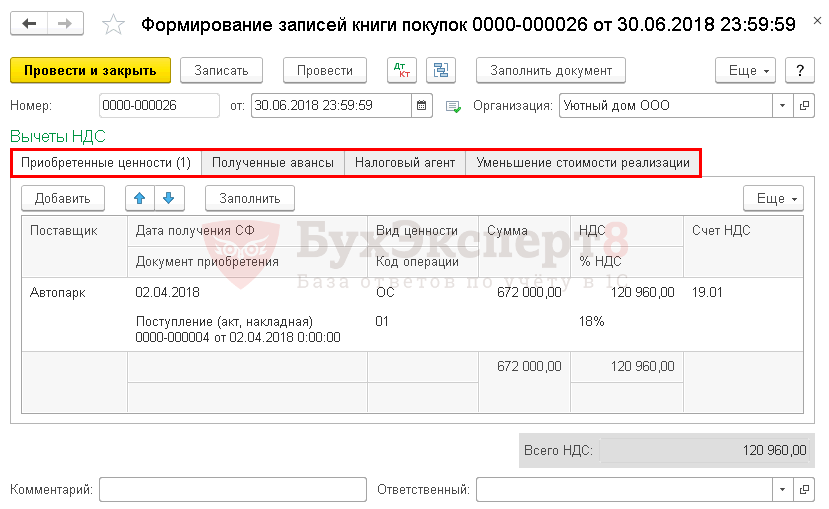

Формирование книги покупок в 1С 8.3

Для учета сумм НДС, не попавших в книгу покупок автоматически через первичные документы, применяется «Формирование записей книги покупок».

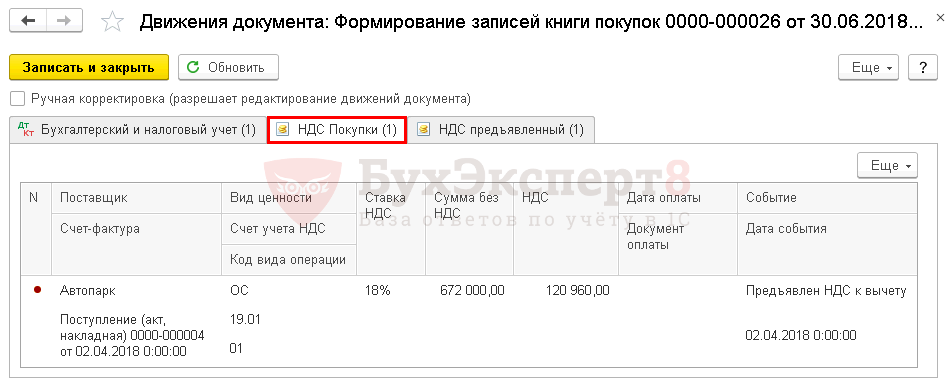

Документ можно заполнить полностью, используя функцию «Заполнить документ», либо внести данные отдельно для каждой вкладки. Будет создана запись в книге покупок на сумму «ввозного» НДС — 88 238,98 руб.

Если по каким-то причинам ООО «Дельта» решит перенести этот вычет на будущее, то строку нужно удалить из документа. В нашем случае решено вычет применить.

Книга покупок будет содержать две строки с суммами налога к вычету:

- 35 тыс. руб., которая зарегистрирована первичным с/ф от поставщика ООО «Стройка».

- 88 238,98 руб. по импортной ГТД – регистрация документом «Формирование записей книги покупок».

к содержанию ↑

Дополнительный лист книги покупок в 1С

ООО «Дельта» получила исправленный с/ф от Поставщика экспертизы от 12.01.2025 по документу поступления услуг экспертизы от 20.12.2024, по которому сумма первоначального документа увеличена на 10 тыс. руб., в том числе НДС 1 666,67 руб.

Доп. лист создается с помощью «Формирования записей книги покупок». В строке «Запись доп. листа» проставляем галочку, указываем корректируемый период (20 декабря 2024), документ «Корректировка поступления».

Для формирования книги покупок необходимо включить настройку «Формировать дополнительные листы». Это позволит отразить запись в корректируемом периоде.

В текущем периоде она отразится в доп. листе.

к содержанию ↑

Как сформировать книгу продаж в 1С

По аналогии с книгой покупок, книга продаж может быть сформирована из раздела отчетов либо из помощника расчета НДС.

Добавление записей в книгу продаж в 1С 8.3

Формирование книги продаж в системе осуществляется с использованием регистра накопления «НДС Продажи». Записи в регистре создаются одним из следующих способов:

- Автоматически при регистрации первичного документа. Например, при оформлении УПД или счета-фактуры на реализацию.

- С помощью документа «Формирование записей книги продаж». Этот документ используется для добавления данных, которые не были отражены автоматически.

- Ручным вводом. Применяется в случаях, когда требуется внести записи задним числом или исправить ошибки.

Посмотрим примеры внесения записей. ООО «Дельта» реализует клей покупателю, ООО «Домашний мастер», на сумму 240 тыс. руб., в т.ч НДС в — 40 тыс. руб. При проведении УПД на реализацию будет создана запись в регистре «НДС продажи».

Иногда записи в книгу продаж приходится вносить в ручном режиме. Для этих целей применяется документ «Отражение начисления НДС».

к содержанию ↑

Формирование книги продаж в 1С 8.3

ООО «Дельта» 09 января оплатила аванс поставщику ООО «Стройка» в сумме 100 тыс. руб., в том числе НДС – 16 666,67 руб. От поставщика был получен и зарегистрирован авансовый с/ф. После получения товара от ООО «Стройка» «авансовый» НДС будет восстановлен документом «Формирование записей книги продаж».

к содержанию ↑

Дополнительный лист книги продаж в 1С 8.3

21.12.2024 ООО «Дельта» отгрузила строительные материалы покупателю на сумму 72 тыс. руб., в т. ч. НДС – 12 тыс. руб.15.01.2025 бухгалтер нашел ошибку в документе и создал корректировку на сумму 96 тыс. руб., в т. ч. НДС – 16 тыс. руб. Корректировка внесет в регистр «НДС продажи» две записи:

- По исправленному счету-фактуре,

- Аннулирование неверной записи (со знаком минус).

Корректировка будет отражена в дополнительном листе книги продаж.

к содержанию ↑

Как проверить книги покупок и продаж в 1С

Экспресс-проверка в 1С:Бухгалтерии помогает выявить недочеты и расхождения в данных книг покупок и продаж. Этот инструмент проверяет корректность учета и соответствие данных фактическим операциям.

Что включает проверка

- Полнота учета счетов-фактур, отраженных в книгах.

- Правильность заполнения обязательных реквизитов документов.

- Своевременность регистрации первичных документов.

- Соответствие записей в книгах фактическим операциям учета.

Как запустить проверку

- Перейдите в раздел «Отчеты».

- Выберите пункт «Экспресс-проверка ведения учета».

- Укажите параметры проверки:

- Период учета.

- Разделы, которые необходимо проверить.

- Нажмите кнопку «Выполнить проверку».

Результаты проверки

После завершения анализа система формирует отчет, где указаны обнаруженные ошибки и рекомендации по их устранению. Например:

- Отсутствие с/ф по операциям.

- Несоответствия в данных.

Использование экспресс-проверки помогает автоматизировать процесс контроля учета НДС и снижает риск возникновения ошибок в налоговой отчетности.

Более подробно о том, как использовать этот отчет, в статье «Экспресс-проверка ведения учета в 1С:Бухгалтерии».

Мы посмотрели, как формируются итоговые записи по НДС, которые создают сумму налога к уплате. Правильность расчета зависит ввода первичных документов и выделения в них налога. Бухгалтеру важно следить за наличием первички, вовремя сверяться с контрагентами, чтобы не упустить срок получения необходимых для вычета счетов-фактур. Книга продаж должна включать абсолютно все операции, которые приводят к начислению налога. Для книги покупок законодательство допускает некоторые поблажки. Бухгалтер может не принимать к вычету весь НДС от поставщиков, а воспользоваться переносом на будущее. Это позволит регулировать итоговую сумму НДС.

Книги покупок и продаж в 1С — это обязательные налоговые отчеты, которые служат для систематизации данных из первичных документов, связанных с НДС. Их основная задача — отражение операций, влияющих на начисление и вычет налога, что обеспечивает точный расчёт НДС, подлежащего уплате в бюджет. Корректное ведение регистров в программе 1С Бухгалтерия версии 8 помогает избежать ошибок и упрощает процесс формирования налоговой отчётности.

Перед подготовкой декларации по НДС необходимо убедиться в том, что все операции отражены в книгах покупок и продаж без ошибок. По завершении квартала эти данные переносятся в разделы 8 и 9 декларации, что делает корректное заполнение регистров критически важным для соблюдения требований налогового законодательства.

Разберем, как сформировать книги покупок и продаж в 1С, какие операции в них включаются и на что следует обратить внимание, чтобы избежать распространенных ошибок.

Настройка применения НДС

Учет НДС и его отражение в отчетности происходит в соответствии с выполненными первоначальными настройками программы. Плательщики НДС, применяющие общую систему налогообложения, выполняют настройку учетной политики по НДС, исходя из специфики своей деятельности. Здесь настраивается освобождение от налога, ведение раздельного учета, порядок регистрации с/ф на аванс и другие показатели.

Для упрощенцев, которые платят налог на добавленную стоимость, предварительно отмечается применение НДС на вкладке «Система налогообложения». Далее на вкладке «НДС» выбирается ставка, от которой будет зависеть состав дальнейших настроек. При выборе ставок 5 и 7% будут недоступны настройки, связанные с вычетом входящего НДС, т. к. для этих ставок вычет не может быть применен. Более подробно читайте в нашей статье о настройке НДС для УСН с 2025 года в 1С.

Заполнение книг покупок и продаж

Книги покупок и продаж составляются по форме, утвержденной Правительством РФ.

Книга покупок определяет суммы НДС к вычету. Сюда попадает информация о приобретениях и другие операции, в которых НДС предъявляется к вычету. Регистрируются входящие счета-фактуры, выписанные поставщиком.

Книга продаж служит для определения исчисленного НДС. В ней содержится информация по операциям продаж, получения авансов от покупателей и других операций, при которых происходит начисление налога. Регистрируются выставленные с/ф.

Книги покупок и продаж – это два отчета. Их можно сформировать:

- В разделе НДС,

- Из помощника расчета НДС при закрытии месяца.

За формирование книг отвечают специальные регистры накопления: «НДС продажи» и «НДС покупки». Записи в них создаются, когда мы проводим документы. Документация может быть как первичной (например, счет-фактура, УПД, таможенная декларация), так и специальной (по формированию записей). Как правило, специальные документы проводятся в конце квартала при закрытии месяца.

Документ «Формирование записей книги покупок» состоит из нескольких вкладок и отражает суммы налога по различным операциям.

Мы можем заполнить каждую вкладку отдельно или сразу весь документ, нажав кнопку «Заполнить документ».

Документ «Формирование записей книги продаж» восстанавливает НДС, если он был принят к вычету с авансов поставщикам.

Рассмотрим, как заполняются книги при выполнении операций на конкретных примерах.

Приобретение товара

Наша организация на ОСНО применяет ставку НДС 20% и приобретает у ООО «Хороший поставщик» товар — паркетную доску. ООО «Хороший поставщик» работает на УСН и платит НДС по ставке 5%. Стоимость товара составляет 105 000 руб., в том числе НДС — 5 000 руб. Оплата осуществляется в 2 этапа: аванс – 50 000 руб. и окончательная оплата после отгрузки – 55 000 руб.

Отразим оплату аванса. Укажем сумму — 50 000 руб. и ставку поставщика – 5%. Сумма НДС будет рассчитана по ставке 5/105 и заполнена автоматически. После получения оплаты продавец выставляет и передает нам счет-фактуру. Внесем его на основании документа оплаты.

С/ф полученный с кодом операции 02 будет отражать НДС по расчетной ставке в сумме 2 380,95 руб. При полученном с/ф на аванс, НДС можно принять к вычету. Это право организации, но не обязательное правило. Если принято такое решение, то отметку «Отразить вычет НДС в книге покупок» необходимо оставить. Тогда появится запись в «НДС покупки», а сумма налога окажется в книге покупок.

Создадим документ поступления товаров, указав количество, стоимость товара и ставку НДС поставщика — 5%. Вместе с накладной ООО «Хороший поставщик» передал нам счет-фактуру, который мы зарегистрируем по предоставленной ссылке. Полученный счет-фактура с кодом 01 отразит НДС в размере 5 000 руб. По умолчанию при формировании счета-фактуры активирована функция «Отразить вычет НДС в книге покупок датой получения», который автоматически создаёт запись в регистре «НДС покупки». Если её отключить, то запись будет внесена документом «Формирование записей книги покупок». Мы оставим настройку включенной, чтобы НДС был отражен данным документом.

С/ф полученный отразил поступление в регистре «НДС Покупки».

Выполним окончательную оплату поставщику на сумму 55 000 руб. по условиям договора. НДС, выделенный в документе окончательной оплаты, уже не будет отражен в книге покупок. Вся сумма налога к вычету уже учтена документом поступления. При попытке создать авансовый с/ф на основании документа оплаты, программа не «увидит» аванс во взаиморасчетах с контрагентом и сообщит об этом.

Перейдем к закрытию месяца. Выполним регламентные операции по формированию записей и сформируем книгу покупок. В ней отразится НДС к вычету: с аванса – 2 380,95 руб. и с отгрузки – 5 000 руб. Отраженная в книге покупок общая сумма налога — 7 380,95 руб.

Сформируем книгу продаж. Принятый НДС с авансов в сумме 2 380,95 руб. восстановлен и отражен в книге продаж.

В результате НДС к вычету будет составлять 5 000 руб. (7 380,95 – 2 380,95).

Реализация товара

Наша организация продает товар покупателю ООО «Вишенка». По условиям договора сумма продажи составляет 180 000 рублей, в том числе НДС — 30 000 руб. ООО «Вишенка» оплачивает аванс в сумме 100 000 руб. При поступлении денежных средств создадим счет-фактура выданный.

Он сформирует запись в регистре «НДС продажи», и сумма налога появится в книге продаж.

Произведем отгрузку товара документом с видом «УПД». Сформируется запись в регистре «НДС продажи» на сумму НДС 30 000 рублей.

Отразим окончательную оплату от ООО «Вишенка». Выделенный НДС уже не будет отражаться в книге продаж, ведь он в полной сумме учтен при реализации.

Сформируем книги покупок и продаж, предварительно выполнив регламентные операции НДС при закрытии месяца.

В книге продаж будут сделаны записи по отражению НДС: 30 000 рублей – по реализации, 16 666,67 руб. – по авансам, полученным от ООО «Вишенка».

В книге покупок НДС с авансов в сумме 16 666,67 руб. будет принят к вычету.

В результате НДС к оплате будет составлять 30 000 руб. (30 000 + 16 666,67 – 16 666,67).

Заполнение книг покупок и продаж в программе 1С Бухгалтерия происходит по данным учета. При проведении документов в системе автоматически создаются записи в регистрах, которые используются для формирования данных книг. Важно внимательно отнестись к работе с первичными документами, с/ф, правильно выделять НДС и регистрировать с/ф. Ведь эти данные являются основой для формирования книг покупок и продаж, а затем включаются в разделы декларации по НДС.

Формирование книги покупок и книги продаж в 1С 8.3 — одно из основных действий при закрытии налогового периода. В этой статье мы рассмотрим:

- как в 1С сформировать книгу покупок и книгу продаж;

- как в них создать записи;

- как при необходимости заполнить доп. листы.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

- Формирование книги покупок в 1С 8.3 пошаговая инструкция

- Запись в книгу покупок в 1С 8.3

- Как сформировать книгу покупок в 1С 8.3

- Запись в дополнительный лист книги покупок в 1С 8.3

- Формирование дополнительных листов книги покупок в 1С 8.3

- Формирование книги продаж в 1С 8.3 пошаговая инструкция

- Запись в книгу продаж в 1С 8.3

- Как сформировать книгу продаж в 1С 8.3

- Запись в дополнительный лист книги продаж в 1С 8.3

- Формирование дополнительных листов книги продаж в 1С 8.3

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Книга покупок в 1С 8.3 формируется по записям в регистре накопления НДС покупки. Если нужно чтобы какая-то запись отразилась в книге покупок, нужно занести ее именно в этот регистр.

Рассмотрим подробнее, какие документы делают в него записи.

Запись в книгу покупок в 1С 8.3

В 1С есть два основных способа внести запись в книгу покупок:

- при регистрации первичного документа (Счет-фактура полученный, ГТД по импорту и т.д.);

- через документ Формирование записей книги покупок.

Регистрация первичного документа

Отражение НДС в книге покупок с помощью первичного документа (счет-фактуры) подходит для всех поступлений ТМЦ, работ, услуг, кроме поступления ОС и НМА, а также для отражения НДС с выданных авансов, возвратов и т.д. Для ОС и НМА обязательно должен быть введен документ Формирование записей книги покупок.

Для отражения НДС в книге покупок при регистрации счета-фактуры (документа ГТД по импорту) установите флажок Отразить вычет НДС в книге покупок датой получения (для документа ГТД по импорту флажок Отразить вычет НДС в книге покупок).

Движения по регистру НДС Покупки:

- Регистрация СФ поставщика при приобретении материалов

- Регистрация СФ на аванс от поставщика

- Регистрация СФ поставщика при приобретении ОС

Документ Формирование записей книги покупок

Документ Формирование записей книги покупок универсален. НДС, вычет по которому не был осуществлен при регистрации счета-фактуры, отражается в данном документе.

Создать его можно в разделе Операции — Закрытие периода — Регламентные операции НДС.

Для отражения НДС в книге покупок заполните необходимые вкладки по кнопке Заполнить или же весь документ по кнопке Заполнить документ.

Движения по регистру НДС Покупки:

- Принятие НДС к вычету по ОС

- Принятие НДС к вычету по товарам, ввезенным из ЕАЭС

- Принятие НДС к вычету, уплаченного на таможне

- Принятие к вычету НДС, уплаченного налоговым агентом

- Принятие НДС к вычету при СМР хозспособом

- Принятие НДС к вычету при зачете аванса покупателя

Ручное заполнение

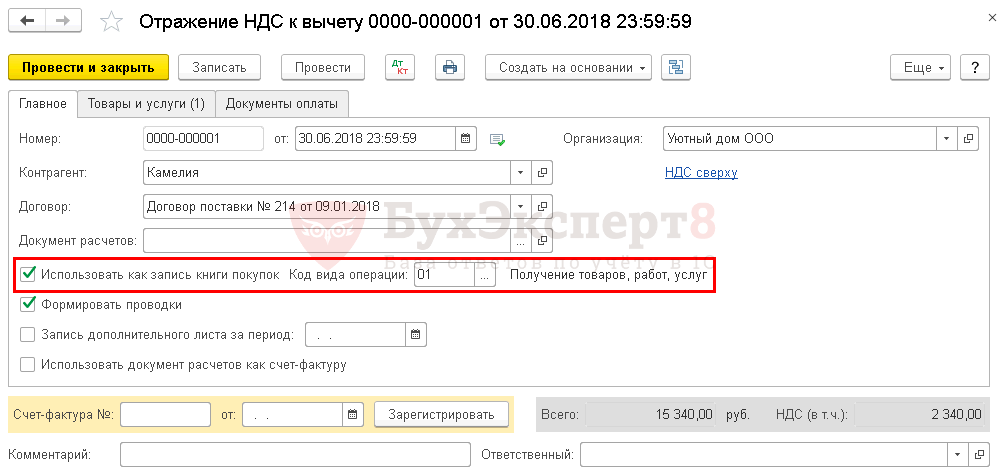

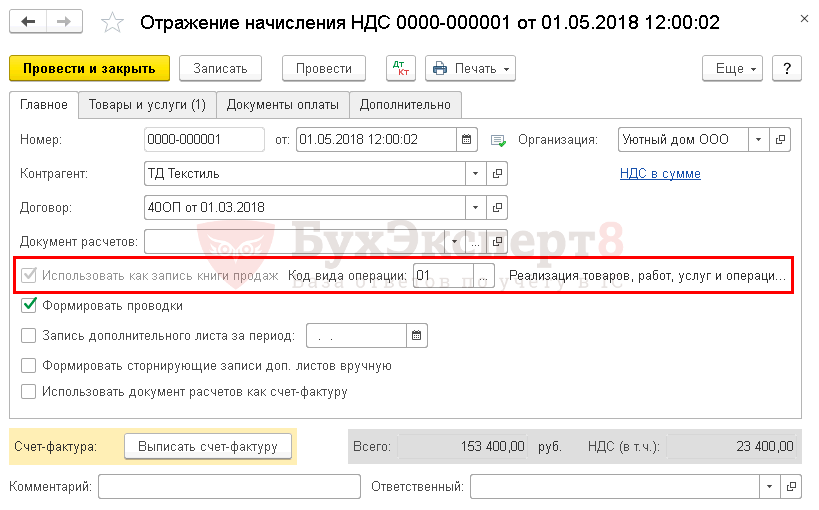

Но бывают случаи, когда нужно вручную внести запись в книгу покупок (например, отсутствует первичные документы). Для таких ситуаций в 1С предназначен документ Отражение НДС к вычету в разделе Операции — НДС — Отражение НДС к вычету.

Если в документе установлен флажок Использовать как запись книги покупок, то для отражения НДС в книге покупок документ Формирование записей книги покупок не создается.

Как сформировать книгу покупок в 1С 8.3

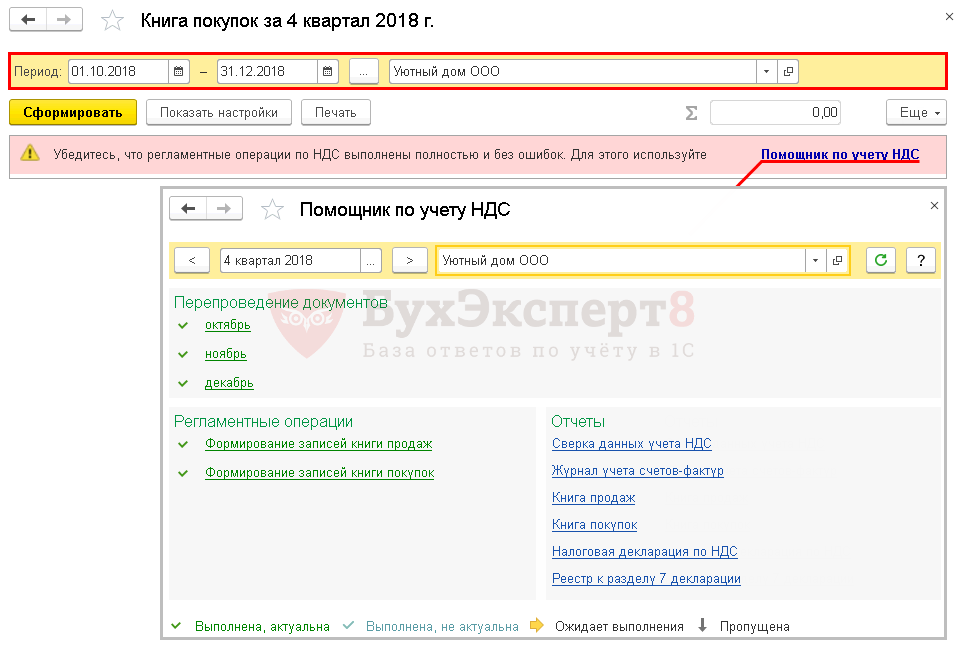

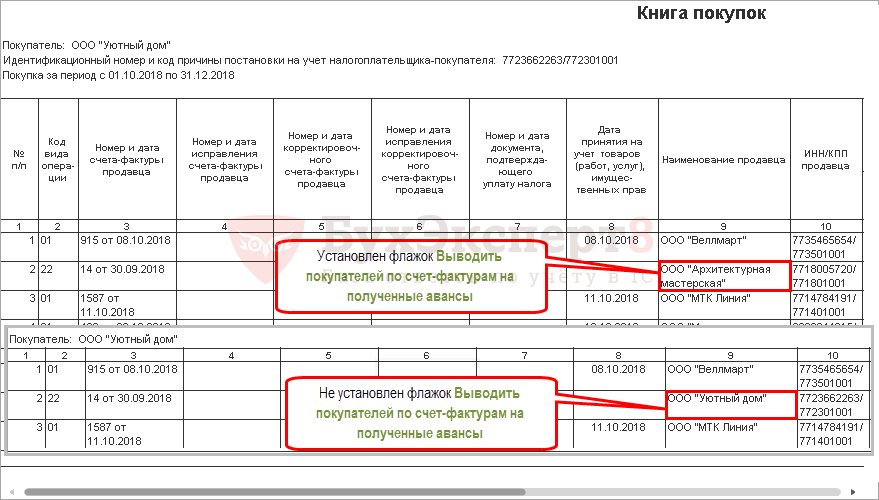

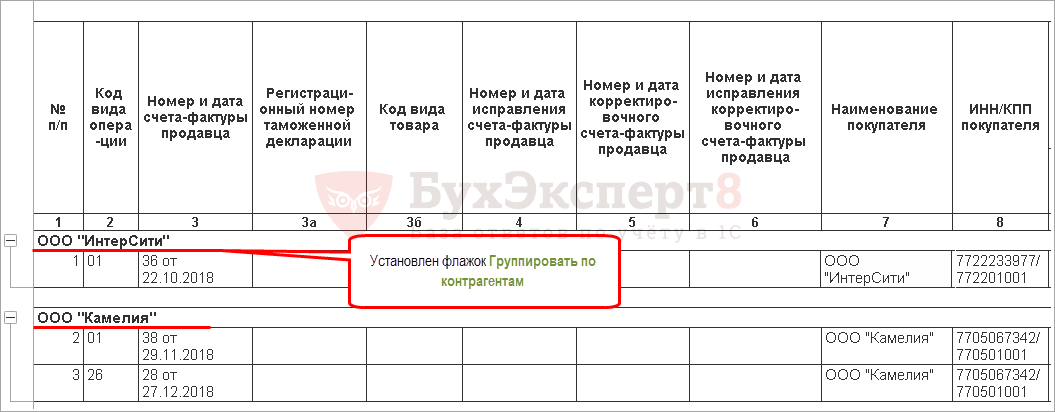

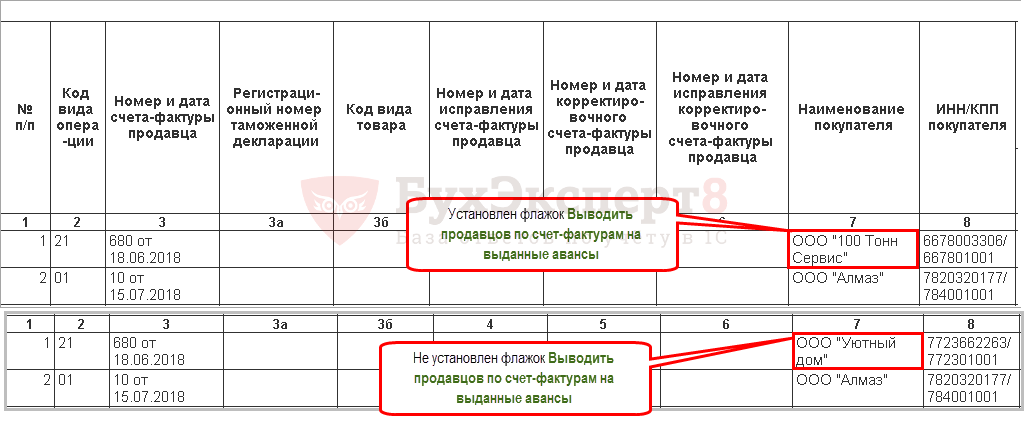

Где найти книгу покупок в 1С 8.3? Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок.

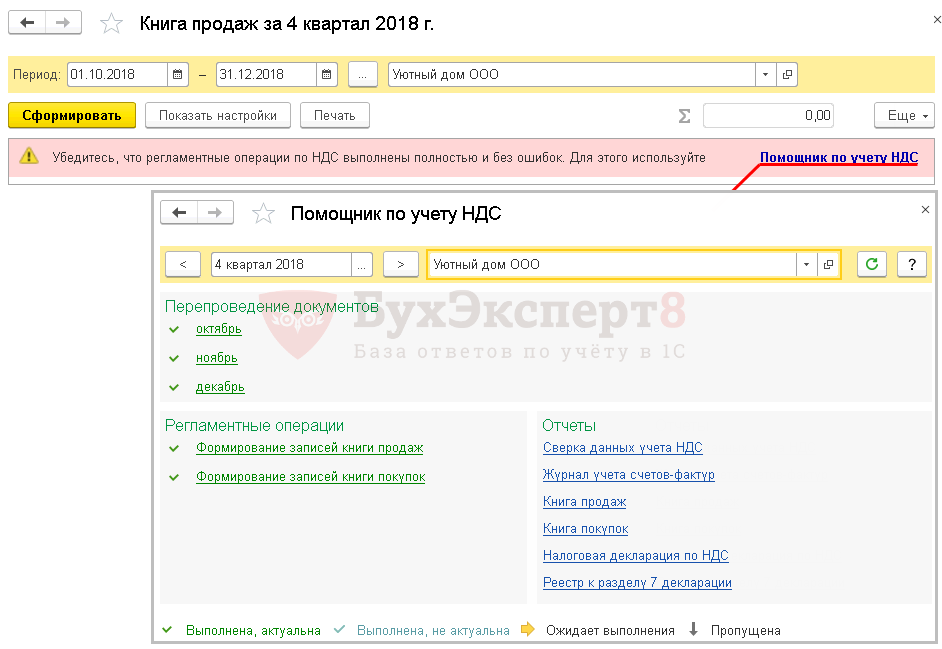

Бухэксперт рекомендует удостовериться, все ли операции в 1С 8.3 выполнены перед формированием книги покупок. Для проверки зайдите по ссылке Помощник по учету НДС. Если все операции подсвечены зеленым, смело формируйте книгу покупок в 1С. PDF

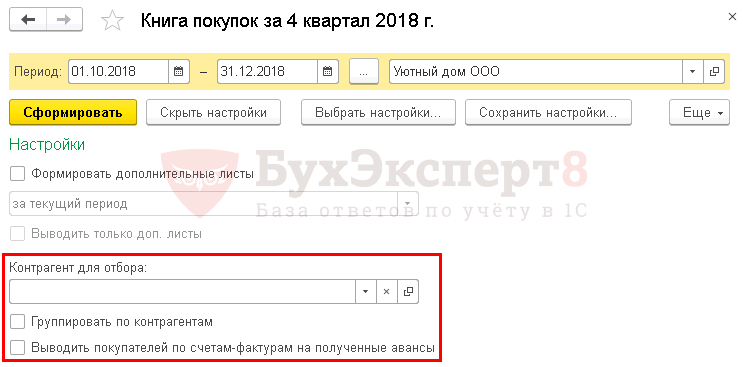

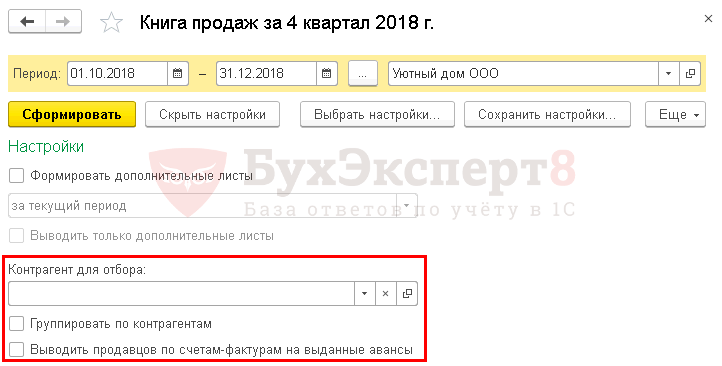

Дополнительные настройки отчета Книга покупок можно осуществить по кнопке Показать настройки.

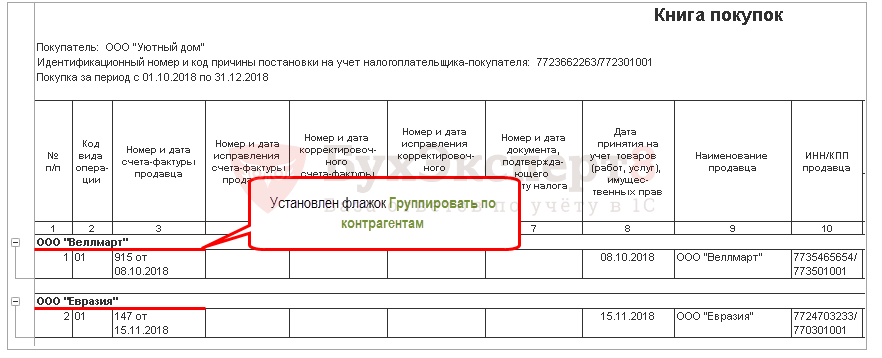

Здесь можно выставить отбор по контрагенту для проверки записей в поле Контрагент для отбора, а также настроить вывод данных на печать.

Распечатать книгу покупок из 1С можно по кнопке Печать. PDF

Запись в дополнительный лист книги покупок в 1С 8.3

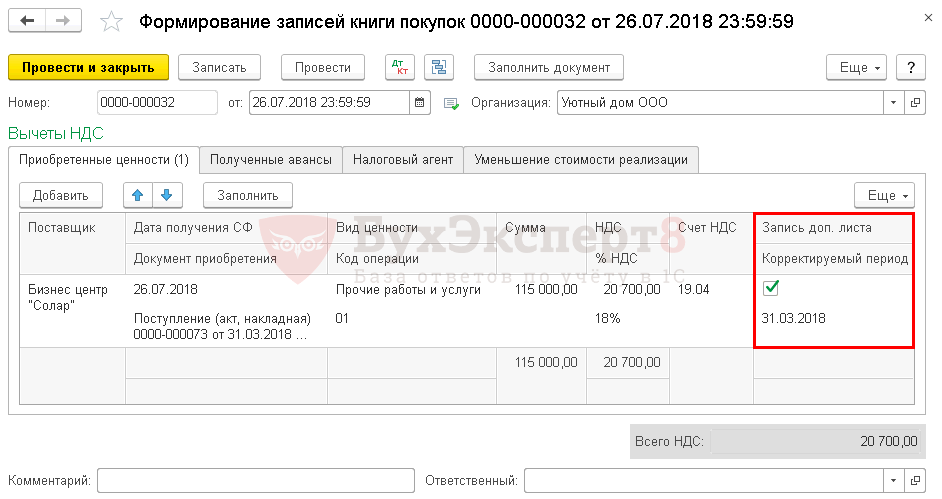

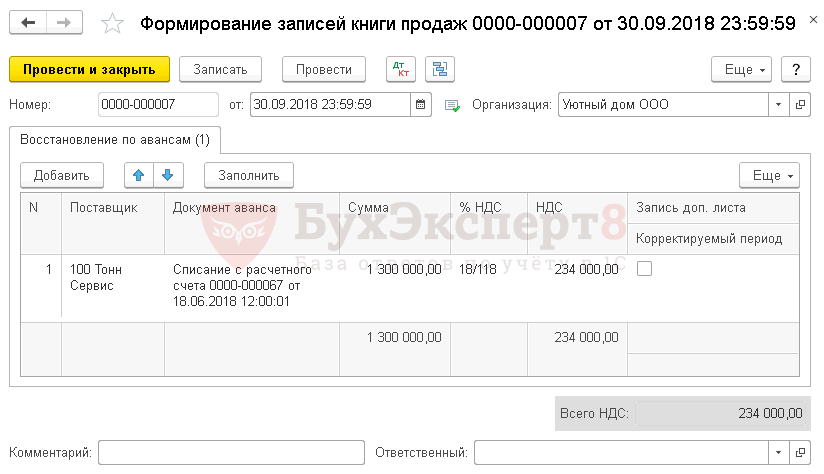

26 июля внесены исправления в первичные документы поступления услуг от 31 марта. Счет-фактуру необходимо отразить в доп. листе книги покупок.

Создайте в 1С документ Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС.

Чтобы запись попала в доп. лист книги покупок, установите:

- от — 26.07.2018: дата исправления ошибки;

- флажок Запись доп. листа;

- Корректируемый период — 31.03.2018: период, в котором совершена ошибка.

- Уменьшение суммы затрат (услуги). НДС (в учете Покупателя)

- Принятие НДС к вычету по зачтенному авансу с помощью уточненной декларации

- Вычет НДС по забытому возврату от покупателя

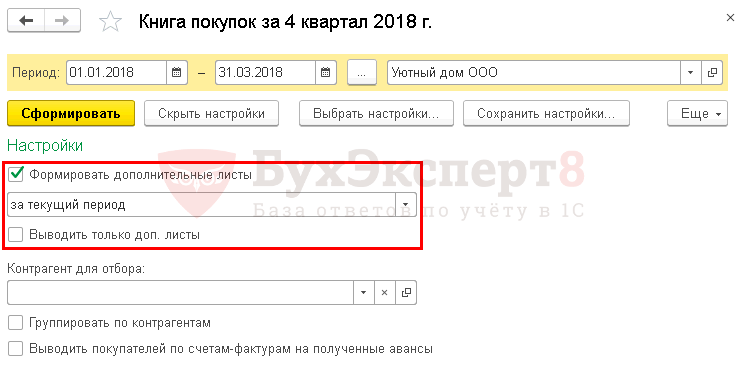

Формирование дополнительных листов книги покупок в 1С 8.3

Дополнительный лист книги покупок в 1С 8.3 печатается также из отчета Книга покупок в разделе Отчеты – НДС – Книга покупок.

Чтобы сформировать дополнительные листы книги покупок в 1С, необходимо по кнопке Показать настройки установить флажок Формировать дополнительные листы.

- за текущий период — если задан Период, в который вносились изменения, например, 1 квартал;

- за корректируемый период — если задан Период, в котором вносились изменения, например, 3 квартал.

Если установлен флажок Выводить только доп. листы, то будут сформированы исключительно дополнительные листы. Если флажок не установлен, то дополнительные листы будут отражаться после основных записей книги покупок.

Распечатать доп. листы книги покупок из 1С можно по кнопке Печать. PDF

Формирование книги продаж в 1С 8.3 пошаговая инструкция

Книга продаж в 1С формируется по записям в регистре накопления НДС продажи. Если нужно чтобы какая-то запись попала в книгу продаж, нужно занести ее именно в этот регистр.

Рассмотрим подробнее, какие документы делают в него записи.

Запись в книгу продаж в 1С 8.3

В 1С есть два основных способа внести запись в книгу продаж:

- при регистрации первичного документа на реализацию (Реализация (акт, накладная) и т.д.);

- через документ Формирование записей книги продаж.

Регистрация первичного документа

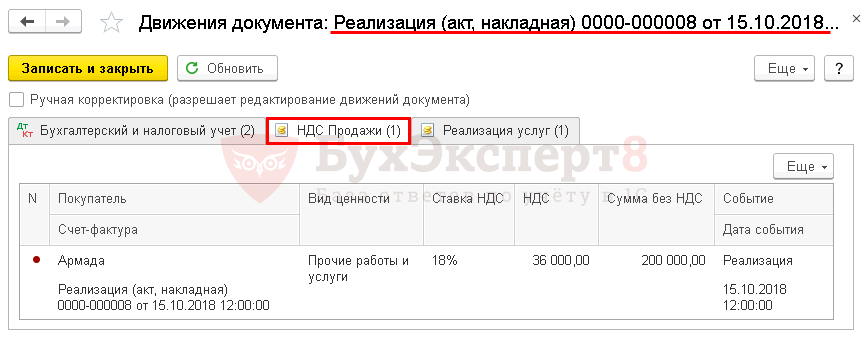

Начисленный НДС при реализации отражается в книге продаж при проведении документа реализации:

- Реализация (акт, накладная);

- Отчет о розничных продажах;

- Передача ОС и т.д.

При этом документ Формирование записей книги продаж по ним не создается.

Движения по регистру НДС Продажи:

- Реализация товаров в оптовой торговле

- Реализация товаров в розницу через автоматизированную торговую точку

- Реализация основного средства

- Отражение НДС с аванса в книге продаж

- Начисление НДС при СМР хозспособом

- Уменьшение суммы затрат (услуги). НДС (в учете Покупателя)

- Принятие НДС к вычету по зачтенному авансу с помощью уточненной декларации

- Вычет НДС по забытому возврату от покупателя

- Восстановление НДС при зачете авансов, выданных поставщикам

Формирование записей книги продаж

Документ Формирование записей книги продаж в 1С используется только при отражении в книге продаж восстановления НДС с авансов.

Создать его можно в разделе Операции — Закрытие периода — Регламентные операции НДС.

Движения по регистру НДС Продажи:

Изучить подробнее Восстановление НДС при зачете авансов, выданных поставщикам

Ручное заполнение

Бывают случаи, когда нужно вручную внести запись в книгу продаж (например, отсутствует первичные документы). Для таких ситуаций в 1С предназначен документ Отражение начисления НДС в разделе Операции — НДС — Отражение начисления НДС.

Как сформировать книгу продаж в 1С 8.3

Где находится книга продаж в 1С 8.3? Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж.

Бухэксперт рекомендует еще раз проверить, все ли операции выполнены перед формированием книги продаж. Для проверки зайдите по ссылке Помощник по учету НДС. Если все операции подсвечены зеленым, то можно формировать книгу продаж. PDF

Дополнительные настройки отчета Книга продаж в 1С можно осуществить по кнопке Показать настройки.

Здесь можно выставить отбор по контрагенту для проверки записей в поле Контрагент для отбора, а также настроить вывод данных на печать.

Распечатать книгу продаж из 1С можно по кнопке Печать. PDF

Запись в дополнительный лист книги продаж в 1С 8.3

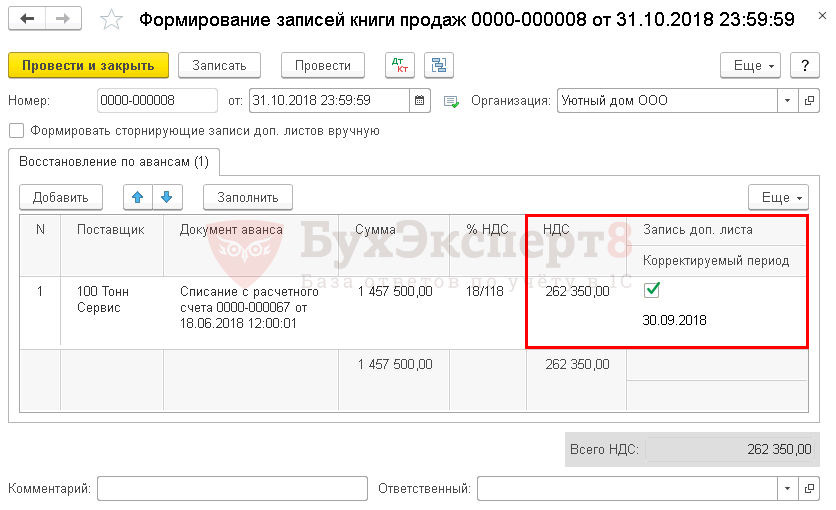

31 октября бухгалтер обнаружил, что не восстановлен НДС с аванса при зачете аванса в III квартале. Его необходимо отразить в доп. листе книги продаж.

Создайте документ Формирование записей книги продаж в разделе Операции — Закрытие периода — Регламентные операции НДС.

Чтобы запись попала в дополнительный лист книги продаж, установите:

- от — 31.10.2018: дата исправления ошибки;

- флажок Запись доп. листа;

- Корректируемый период — 30.09.2018: последний день, в котором должен быть восстановлен НДС с аванса.

- Корректировка регистра НДС продажи в документе Реализация (акт, накладная)

- Восстановление НДС с зачтенных авансов через уточненную декларацию

Формирование дополнительных листов книги продаж в 1С 8.3

Дополнительный лист книги продаж в 1С 8.3 печатается также из отчета Книга продаж в разделе Отчеты – НДС – Книга продаж.

Чтобы сформировать дополнительные листы книги продаж в 1С, необходимо по кнопке Показать настройки установить флажок Формировать дополнительные листы.

- за текущий период — если задан Период, в который вносились изменения, например, 3 квартал;

- за корректируемый период — если задан Период, в котором вносились изменения, например, 4 квартал.

Если установлен флажок Выводить только доп. листы, то будут сформированы только дополнительные листы. Если флажок не установлен, то дополнительные листы будут отражаться после основных записей книги продаж.

Распечатать доп листы книги продаж в 1С 8.3 можно по кнопке Печать. PDF

Мы успешно разобрали как сформировать книгу покупок и продаж в 1С, как создать дополнительный лист книги покупок и продаж в 1С 8.3 и сделать в них запись.

См. также:

- Документ Формирование записей книги покупок

- Документ Формирование записей книги продаж

- Учет НДС в 1С 8.3: пошаговая инструкция

- Принятие НДС к вычету по ОС

- Счет 19 – обороты и сальдо в разрезе ставок НДС (из записи эфира от 19 февраля 2019 г.)

- Регистрация СФ поставщика при приобретении материалов

- Принятие к вычету НДС, уплаченного налоговым агентом

- Принятие НДС к вычету при СМР хозспособом

- Принятие НДС к вычету при зачете аванса покупателя

- Корректировка регистра НДС продажи в документе Реализация (акт, накладная)

- Восстановление НДС с зачтенных авансов через уточненную декларацию

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно