Применение спецрежима в виде уплаты единого сельхозналога позволяет компаниям и ИП экономить на налоговых платежах, но не освобождает от регулярного представления декларации по ЕСХН. В статье вы найдете образец декларации и ответы на вопросы:

- как часто требуется отчитываться по сельхозналогу;

- на каком бланке;

- какие листы декларации обязательны;

- какая дата считается отчетной;

- что учесть при заполнении разделов;

- как накажут за отсутствие декларации.

Содержание

- Как часто сдавать декларацию

- Последние изменения

- Бланк и состав

- Порядок заполнения отчета

- Общие правила

- Титульный лист

- Раздел 1

- Раздел 2

- Раздел 2.1

- Способы представления

- Нужно ли сдавать нулевую декларацию

- Как отчитываться при наличии обособленных подразделений

- Плательщик ЕСХН ликвидируется: как заполнить декларацию

- Декларацию не сдали: что будет?

- Запомните

Как часто сдавать декларацию

Привычный для большинства налогоплательщиков принцип, когда по каждому отчетному периоду в инспекцию нужно отчитаться, в ситуации с декларацией по ЕСХН не применяется. Инспекторы ожидают такой отчет от плательщиков сельхозналога один раз в год.

С 2023 года действует такое правило:

Закон не требует передавать контролерам налоговую декларацию по единому сельскохозяйственному налогу по итогам отчетных периодов (для ЕСХН это полугодие). Внутри года по результатам полугодия ФНС ждет только авансовый налоговый платеж.

Указанная отчетная дата не применяется при прекращении сельхоздеятельности/закрытии ИП. В таких случаях дожидаться окончания года для подачи декларации не нужно. Заполнить и сдать ее нужно не позднее 25 числа месяца, следующего за месяцем прекращения сельхоздеятельности/регистрации ликвидации ИП.

Правило о том, как сдвигается отчетная дата при ее совпадении с нерабочим днем, в отношении ЕСХН-декларации применяется в обычном порядке — не считается опозданием ее представление в ближайший рабочий день после отчетной даты, совпавшей с нерабочим днем (п. 7 ст. 6.1 НК РФ).

С 2024 года больше сельхозпроизводителей смогут применять ЕСХН

Последние изменения

В 2022-2023 годы в декларацию по ЕСХН изменения не вносились. Последние корректировки датируются 29.03.2021, когда на обновленном бланке нужно было отчитаться за 2020 год (Приказ ФНС от 18.12.2020 N ЕД-7-3/926@).

Последние трансформации бланка носили в целом технический характер: изменили штрих-коды, с титульного листа убрали поле для проставления кода по ОКВЭД, добавили строку 046 в Раздел 2 для обоснования региональной ставки.

В целом внесенные поправки были связаны с необходимостью автоматизации сбора информации в целях проведения оценки налоговых расходов.

Подробнее о действующей форме декларации по ЕСХН в 2023 году расскажем в следующем разделе.

Бланк и состав

Скачать бланк налоговой декларации по ЕСХН Excel

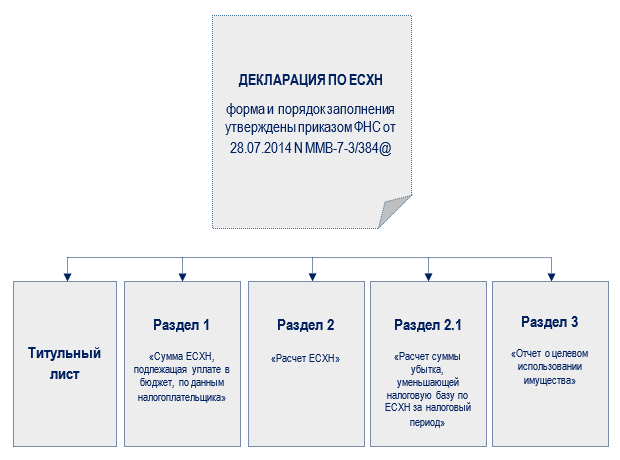

Обязательными для представления в налоговую инспекцию являются титульный лист, разделы 1 и 2. Остальные разделы включаются в состав декларации только при наличии данных для их заполнения: если компания или ИП закончили год с убытком или получали дополнительное финансирование (п. 6.1 и 7.1 Порядка заполнения декларации).

Контрольные соотношения к декларации по ЕСХН приведены в Письме ФНС от 13.04.2016 N СД-4-3/6416.

Порядок заполнения отчета

Расскажем, как заполнить декларацию по ЕСХН за 2023 год.

Общие правила

- Все значения стоимостных показателей указывают в полных рублях.

- Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

- Текст в ячейках заполняется слева направо заглавными буквами. Целые числовые и кодовые показатели также заполняются слева направо, при этом в последних незаполненных ячейках проставляется прочерк.

- Исправление ошибок корректирующим или иным аналогичным средством не допускается.

- На каждом листе декларации компании указывают ИНН и КПП, предприниматели — только ИНН. Ячейки для ИНН заполняются слева направо с указанием прочерков в последних двух ячейках для десятизначного кода компании.

- Все страницы декларации нумеруются последовательно в сквозном порядке.

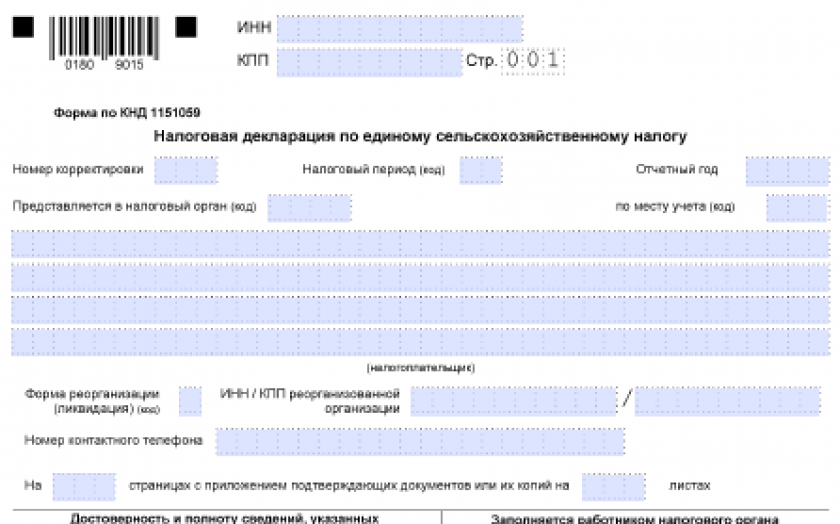

Титульный лист

Оформление титульного листа декларации по ЕСХН осуществляется в том же порядке, что и у большинства налоговых деклараций. В его первой части проставляются необходимые коды и наименование налогоплательщика.

Вторая часть титульного листа содержит информацию о контактном телефоне отчитывающегося лица и иные необходимые сведения, включая проставление даты и личной подписи ответственного работника компании/представителя или ИП.

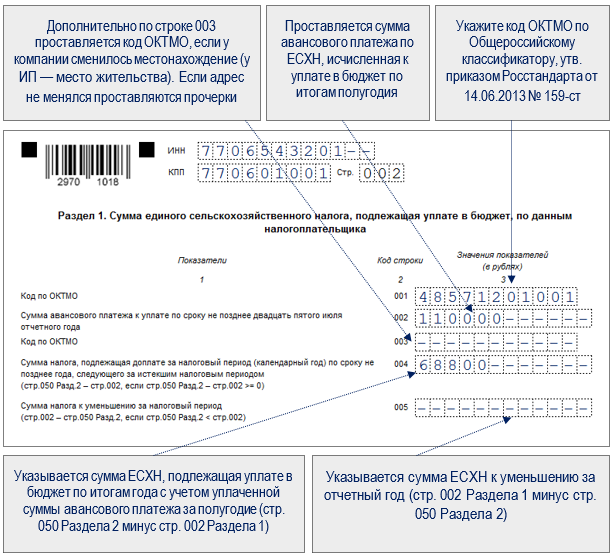

Раздел 1

Здесь отражаются код ОКТМО и суммовые данные о налоге, подлежащем уплате.

Достоверность данных, отраженных в разделе 1, отдельно не подтверждается. Учитывая, что на одном листе декларации размещается два радела (1 и 2), то ответственное лицо компании/ИП проставляет подпись за оба раздела единожды внизу страницы с указанием даты.

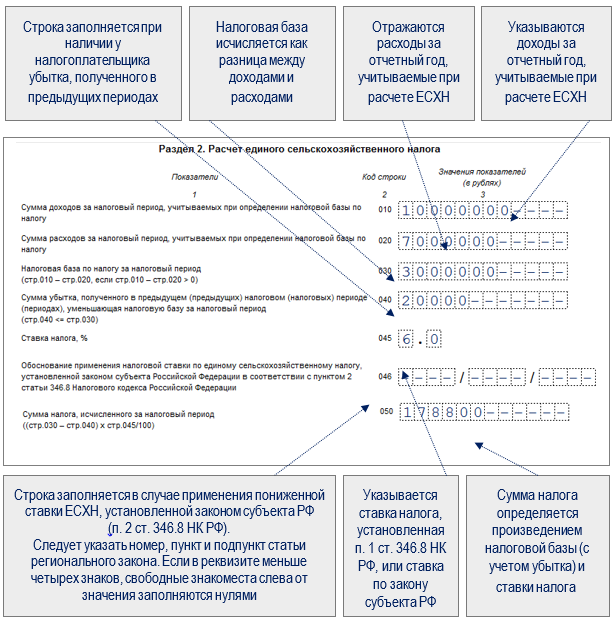

Раздел 2

Здесь налогоплательщик исчисляет сумму налога, подлежащую уплате. Для этого находит разницу между полученными за год доходами и произведенными расходами. Если был убыток за предыдущие периоды, его величина уменьшает налоговую базу.

После заполнения первых двух разделов и титульного листа можно завершать формирование декларации, если данных для последующих разделов нет (отсутствуют убытки прошлых периодов и не было целевого финансирования).

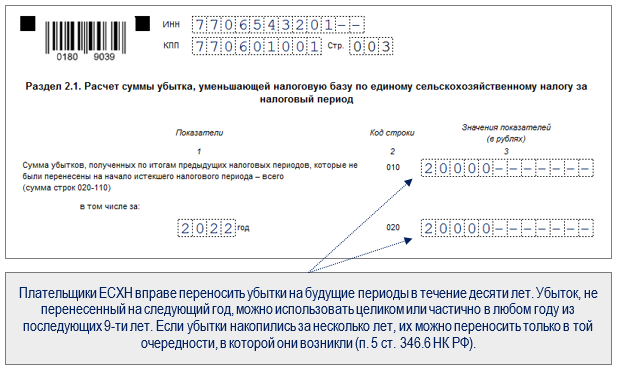

Раздел 2.1

В нашем примере раздел 2.1 требуется заполнить, так как у налогоплательщика есть убытки, сумма которых учитывается при исчислении налога.

Подписывать этот раздел отдельно не требуется — форма бланка не предусматривает поля для проставления даты и подписи.

Скачать образец заполнения декларации по ЕСХН Excel

Способы представления

Допустимые способы сдачи ЕСХН-декларации зависят от среднесписочной численности сотрудников (ССЧ) плательщика сельхозналога за год, предшествующий ее сдаче.

Численность придется отслеживать, чтобы не ошибиться со способом представления декларации. Если ССЧ превысит обозначенный показатель, а плательщик ЕСХН отчитается на бумаге вместо обязательного электронного формата, штраф за каждое такое нарушение составит 200 руб. (ст. 119.1 НК РФ).

Как рассчитать среднюю и среднесписочную численность

Нужно ли сдавать нулевую декларацию

Да, нужно.

Если ЕСХН-деятельность отсутствует, но компания или ИП по НК РФ признаются плательщиками сельхозналога, представление декларации является их обязанностью (пп. 4 п. 1 ст. 23, п. 1 ст. 346.2 НК РФ). Требуется представить титульный лист, разделы 1 и 2 с нулевыми показателями.

Как отчитываться при наличии обособленных подразделений

Нужно применять общие правила. Учитывая, что обособленные подразделения (ОП) не имеют статуса самостоятельного юридического лица (абз. 21 п. 2 ст. 11 НК РФ), показатели их работы формируют общую налоговую базу компании в целом.

п. 2 ст. 346.10 НК РФ.

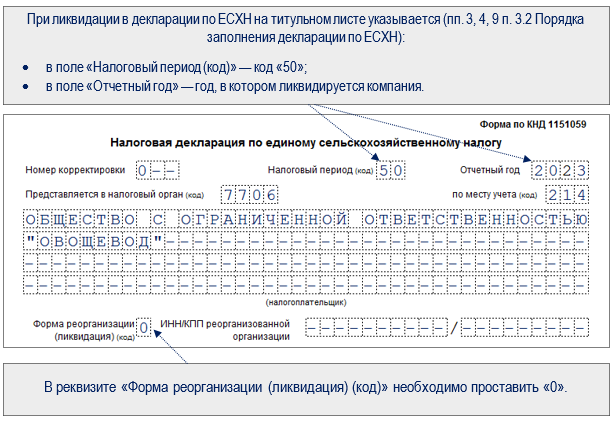

Плательщик ЕСХН ликвидируется: как заполнить декларацию

Существуют особенности оформления отдельных полей декларации в случае, если компания или ИП ликвидируются до окончания года.

В остальном декларация заполняется в обычном порядке.

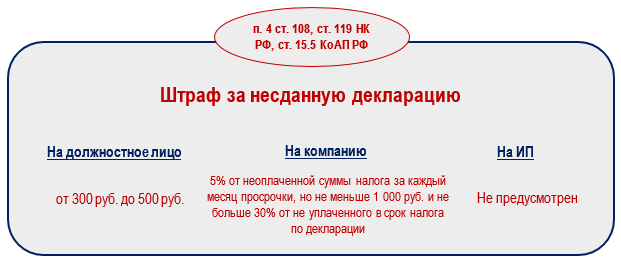

Декларацию не сдали: что будет?

За такое нарушение последствия для компании и ИП будут разными:

- для ИП наказание не предусмотрено (прим. к ст. 15.3 КоАП);

- компанию и ее должностных лиц оштрафуют.

Налог, уплаченный в срок, ограничивает штраф за опоздание с декларацией суммой 1 000 руб. (ст. 119 НК РФ).

Запомните

- Форма и порядок заполнения декларации по ЕСХН утверждены Приказом ФНС от 28.07.2014 N MMВ-7-3/384@. Последний раз в нее вносились изменения в 2021 году.

- Обязательными являются титульный лист, разделы 1 и 2. Остальные разделы (2.1 и 3) включаются в состав декларации при наличии данных для их заполнения.

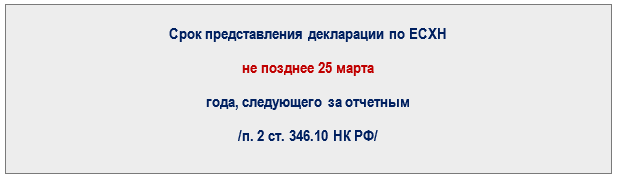

- Представьте декларацию раз в год не позднее 25 марта после окончания отчетного года.

- Сдавать декларацию можно только в электронном виде, если средняя списочная численность работников за предыдущий год превышает 100 чел. Если этот показатель ниже, допускается представление отчета на бумаге.

- За несвоевременное представление декларации грозят штрафы как компании, так и ее должностным лицам.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

Изменения, внесенные Приказом ФНС России от 18.12.2020 N ЕД-7-3/926@, применяются начиная с представления налоговой декларации по единому сельскохозяйственному налогу за налоговый период 2020 года.

Приложение N 3

к приказу ФНС России

от «__» ______ 2014 г. N ______

КонсультантПлюс: примечание.

Об учете налогоплательщиками, утратившими право на применение ПСН, в декларации суммы налога, уплаченного в связи с применением ПСН см. письмо ФНС России от 29.06.2017 N СД-4-3/12517@.

ПОРЯДОК

ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО ЕДИНОМУ

СЕЛЬСКОХОЗЯЙСТВЕННОМУ НАЛОГУ

ПОРЯДОК

ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО ЕДИНОМУ

СЕЛЬСКОХОЗЯЙСТВЕННОМУ НАЛОГУ

Декларация по ЕСХН за 2024 год сдается теми организациями и ИП, кто в течение года применял данный режим налогообложения. Расскажем в нашем материале о том, в какие сроки надо передать декларацию по сельхозналогу за 2024 год налоговикам, когда следует уплатить налог в бюджет, а также приведем пример расчета ЕСХН за год.

По какой форме декларация по ЕСХН за 2024 год представляется в налоговые органы (бланк)

Форма сельхоздекларации, а также порядок внесения в нее данных регламентируются приказом ФНС РФ от 28.07.2014 № ММВ-7-3/384 (в ред. приказа от 18.12.2020 № ЕД-7-3/926@).

Отчет содержит:

- титульный лист с отражением всех данных о хозсубъекте, налоговом органе, налоговом периоде, заверенный подписями уполномоченных лиц;

- раздел 1, где указывается величина налога, которую необходимо уплатить;

- раздел 2 — здесь приводится расчет налоговой базы и самого налога;

- раздел 2.1, предназначенный для расчета величины убытка, на которую налогоплательщик вправе уменьшить базу по налогу;

- раздел 3, являющийся отчетом о целевом использовании средств, которые были получены хозсубъектом на условиях целевого финансирования.

Читайте о сроках сдачи отчетности ИП на ЕСХН.

Титульный лист, разделы 1 и 2 включаются в декларацию всеми налогоплательщиками. Разделы 2.1 и 3 оформляются, когда хозсубъект заканчивает год с убытком или получает дополнительное финансирование.

Бланк декларации по ЕСХН за 2024 год вы можете скачать бесплатно, кликнув по картинке ниже..

Бланк декларации ЕСХН

Скачать

Можно ли перейти на ЕСХН, если компания (ИП) в том числе производит шампанское или занимается майнингом криптовалюты, вы можете посмотреть в системе КонсультантПлюс по пробному доступу. Это бесплатно. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Какие определены сроки сдачи ЕСХН за 2024 год

Сельхоздекларация направляется в контролирующие органы только по завершении налогового периода — года. Внутри него никакой другой отчетности по данному налогу не предусмотрено.

Декларация сдается в инспекцию по месту нахождению налогоплательщика, с 01.01.2023 не позднее:

- 25 марта года, следующего за истекшим налоговым периодом — по его итогам (ранее было до 31 марта);

- 25-го числа месяца, следующего за месяцем, в котором хозсубъект прекратил сельхоздеятельность — в случае ее прекращения (срок не менялся).

Таким образом, срок сдачи декларации за 2024 год — 25 марта 2025 года.

Отчет можно сдать:

- на бумажном носителе, при условии что среднесписочная численность сотрудников за предшествующий период (год или месяц) не превысила 100 человек (в этом случае его можно занести инспекторам лично или отослать Почтой России);

- в электронном виде по ТКС.

ОБРАТИТЕ ВНИМАНИЕ! Если вы обязаны были представить электронную форму документа, а вместо этого представили бумажную, вас ждет наказание в виде двухсотрублевого штрафа по ст. 119.1 НК РФ.

Каковы сроки уплаты ЕСХН за 2024 год и предусмотрена ли ответственность за их нарушение

Единый сельхозналог хозяйствующие субъекты уплачивают дважды в год. После перехода на ЕНП это нужно делать в такие сроки:

- по окончании первого полугодия вносится авансовый платеж по налогу; конечный срок его уплаты — до 25 июля (срок не менялся);

- по завершении года перечисляется рассчитанная к уплате сумма налога за минусом уже уплаченного аванса; здесь нужно успеть сделать перевод до 28 марта (ранее было 31 марта);

- при прекращении деятельности на ЕСХН платеж нужно внести не позднее 28-го числа месяца, следующего за месяцем, в котором согласно уведомлению сельхоздеятельность прекратилась.

То есть срок уплаты налога за 2024 год — 28.03.2025.

Уплачивать ЕСХН с 2024 года нужно строго в виде ЕНП, платежки со статусом 02 отменены. Подавать уведомление на годовой налог не нужно, т.к. до уплаты вы сдадите декларацию.

Узнать, изменился ли код КБК по ЕСХН с 2025 года, и подтвердить актуальность нашей информации вы можете в системе КонсультантПлюс. По пробному доступу это бесплатно. Если вы хотите пользоваться системой на постоянной основе, запросите ее расценки.

Перечисление аванса и самого налога позже установленных законодательством сроков чревато наложением санкций контролирующими органами. Санкции выражаются в виде пеней по ст. 75 НК РФ. Если же неуплату или неполную уплату налога по итогам налогового периода налоговики выявят в ходе проверки, то это уже может грозить штрафом, рассчитываемым в размере 20 или 40% от суммы не перечисленного в срок налога (ст. 122 НК РФ). Кроме того, возможно привлечение к административной, а в некоторых случаях и к уголовной ответственности.

Воспользуйтесь удобным калькулятором пеней для организаций.

Пример расчета сельхозналога за 2024 год

Разберем на примере, как безошибочно посчитать налог за 2024 год.

ООО «Березка» с 2020 года осуществляет деятельность в качестве сельхозпроизводителя. За первые три года вся стоимость сельхозтехники была отнесена на расходы по правилам п. 4 ст. 346.5 НК РФ.

В течение 2024 года покупатели перечислили обществу за сельхозпродукцию 1 620 000,00 руб. (условимся, что ООО применяет освобождение от НДС).

Также организацией были понесены и оплачены следующие расходы:

- зарплата, включая взносы на обязательное соцстрахование — 650 000 руб.;

- ГСМ и другие материальные расходы — 260 000 руб.;

- взносы на добровольное страхование урожая от засухи — 30 000 руб.;

- арендные платежи — 360 000 руб.;

- канцтовары — 25 000 руб.;

- сертификат качества — 40 000 руб.

За первое полугодие авансовый платеж не был уплачен в бюджет, поскольку сумма расходов была значительно выше величины доходов.

Узнайте больше о расчете аванса по ЕСХН.

За год доходы составили 1 620 000,00 руб., расходы: 650 000 + 260 000,00 + 30 000,00 + 360 000,00 + 25 000,00 + 40 000,00 = 1 365 000,00 руб. Все эти расходы соответствуют тем, что приведены в ст. 346.5 НК РФ.

Налог рассчитывается исходя из ставки 6% по формуле:

Налог = (Доходы — Расходы) × 6%.

Налог = (1 620 000,00 — 1 365 000,00) × 6% = 15 300,00

Таким образом, 15 300 руб. необходимо перевести в бюджет до 28.03.2025.

Итоги

Декларация по сельскохозяйственному налогу сдается на бланке, утвержденном ФНС еще в 2014 году и отредактированном в 2020-м. Срок представления отчетности за 2024 год — 25.03.2025. Внутригодовые отчетные формы по данному налогу отсутствуют.

Перечислять налог в бюджет нужно по завершении полугодия (аванс) и затем по завершении года, с 2024 г. — строго в виде ЕНП.

Опаздывать со сдачей отчетности и уплатой налога не следует, поскольку за это предусмотрены различные санкции со стороны контролирующих органов.

Отчётность на ЕСХН

Сдавайте отчёты при работе на едином сельскохозяйственном налоге с помощью электронных сервисов сдачи отчётности

Тарифы и цены

Стоимость подключения к сервису сдачи отчётности при работе на ЕСХН

Выберите тариф, подходящий для решения ваших задач, и подключитесь к программе сдачи отчётов

Подпись физическому лицу выпускается бесплатно

* Стоимость указана за одну компанию в рамках выбранного диапазона. Цену для нескольких пользователей уточняйте у менеджера

Подпись физическому лицу выпускается бесплатно

* Стоимость указана за одну компанию в рамках выбранного диапазона. Цену для нескольких пользователей уточняйте у менеджера

Что такое ЕСХН и кто может его применять

Единый сельскохозяйственный налог — это специальный налоговый режим, разработанный для предприятий в статусе сельхозпроизводителей. Порядок применения ЕСХН регулируется главой 26.1 НК РФ.

Спецрежим предполагает 6-процентную налоговую ставку, которая высчитывается от чистой прибыли предприятия. Это значение является максимально возможным, и регионы вправе снижать его вплоть до 0%. Например, в Севастополе в 2025 году действует ставка 2%, а в Московской области — нулевая.

Кто может вести деятельность на ЕСХН

Организации и индивидуальные предприниматели, а также сельскохозяйственные потребительские кооперативы и КФХ, которые производят, перерабатывают и реализуют сельскохозяйственную продукцию

Градообразующие и посёлкообразующие российские рыбохозяйственные организации, но при одном условии: численность работающих в них, с учётом проживающих с ними членов семей, составляет не менее 50% численности населения этого населённого пункта. Сюда же относят рыболовецкие артели. При этом рыболовство должно производиться на судах рыбопромыслового флота, принадлежащих на праве собственности или на основании договоров фрахтования

Организации и ИП, которые оказывают услуги сельскохозяйственным производителям в области растениеводства и животноводства

Ограничения при применении ЕСХН

Выгоды применения ЕСХН

Чтобы понять, почему применять ЕСХН выгоднее, сравним налоговую базу и налоговую ставку разных режимов налогообложения.

| Сравниваемый элемент | ЕСХН | ОСНО | УСН «Доходы» | УСН «Доходы минус расходы» |

|---|---|---|---|---|

| Объект налогообложения | Денежное выражение доходов, уменьшенных на величину расходов | Денежное выражение прибыли, то есть разницы между доходами и расходами | Денежное выражение доходов | Денежное выражение доходов, уменьшенных на величину расходов |

| Налоговая ставка (в общем случае) | 6% | 20% | 6% | 15% |

Виды и сроки сдачи отчётности ЕСХН в 2025 году

Основной вид отчётности по этому режиму налогообложения — декларация ЕСХН, которую сдают не позднее 25 марта года, следующего за отчётным. Если деятельность прекращена до окончания налогового периода, то декларацию надо сдать не позднее 25 числа месяца, следующего за месяцем прекращения деятельности. Такой порядок следует из положений статьи 346.10 НК.

Сельхозналог платят два раза в год: один раз в виде авансового платежа по итогам полугодия не позднее 28 июля, а второй раз — по итогам года, до 28 марта следующего года, учитывая уже внесённый авансовый платёж.

ИП на ЕСХН ведут специальную Книгу учёта доходов и расходов (КУДиР), организации — только регистры бухгалтерского учёта.

Кроме того, если плательщик сельхозналога не освобождён от уплаты НДС по нормам ст. 145 НК РФ, то он должен платить налог на добавленную стоимость и сдавать соответствующую декларацию.

Перейти на 1С-Отчетность

на выгодных условиях

Плати за год — пользуйся полтора

ЕСХН и налог на добавленную стоимость

С 1 января 2025 года некоторые плательщики ЕСХН освобождаются от обязанности выставлять счета-фактуры по НДС. Основание — Федеральный закон от 29 октября 2024 года № 362-ФЗ, вносящий поправки в НК РФ.

Теперь предприятия и ИП на ЕСХН, использующие освобождение от НДС, могут не выставлять счета-фактуры, если их годовой доход не превышает 60 миллионов рублей.

Напомним, что право на освобождение от НДС есть у тех организаций и ИП, которые были только что зарегистрированы либо получили годовой доход в пределах установленного лимита. Например, чтобы воспользоваться освобождением от НДС в 2025 году, сумма доходов за 2024 год без учёта этого налога не должна превышать 60 млн рублей.

Как рассчитывается ЕСХН

Для начала приведём формулу для расчёта авансового платежа по ЕСХН. Выглядит она так:

Авансовый платёж = Доходы за полугодие – Расходы за полугодие × Налоговая ставка

Если расходы плательщика за полугодие оказались больше расходов, это считается убытком. Сумма авансового платежа по ЕСХН в таком случае будет равна нулю и в дальнейшем будет засчитана в счёт уплаты годового налога.

Налог за год рассчитывается по аналогичной формуле:

ЕСХН = Доходы за год – Расходы за год × Налоговая ставка

После расчётов годового налога у предприятия может сложиться сумма не к доплате, а к уменьшению. Это возможно, когда уровень доходов организации к концу года существенно снизился, а величина расходов, наоборот, выросла. В этом случае налог к уменьшению просто увеличит сальдо на ЕНС плательщика.

Как заполнить декларацию по ЕСХН: пошаговая инструкция

Последняя редакция декларации утверждена приказом ФНС от 18 декабря 2020 года № ЕД-7-3/926@.

Скачать бланк декларации ЕСХН

Заполнение декларации по ЕСХН не займёт много времени. В форму отчёта входят титульный лист, два основных и два дополнительных раздела.

| Раздел | Содержание |

|---|---|

| Титульный лист | Идентификационные данные страхователя |

| Раздел 1 | Итоговая сумма налога, подлежащая уплате в бюджет |

| Раздел 2 | Расчёт налога |

| Раздел 2.1 | Расчёт и перенос убытка |

| Раздел 3 | Суммы дополнительного финансирования |

Заполняйте все суммы в полных рублях без копеек. Округляйте копейки до рубля по следующим правилам:

- отбрасывайте суммы до 50 копеек,

- округляйте до рубля суммы 50 и более копеек.

| Поле | Порядок заполнения |

|---|---|

| ИНН и КПП | Укажите ИНН и КПП, если сельхозпроизводителем является организация, или только ИНН, если декларацию заполняет ИП |

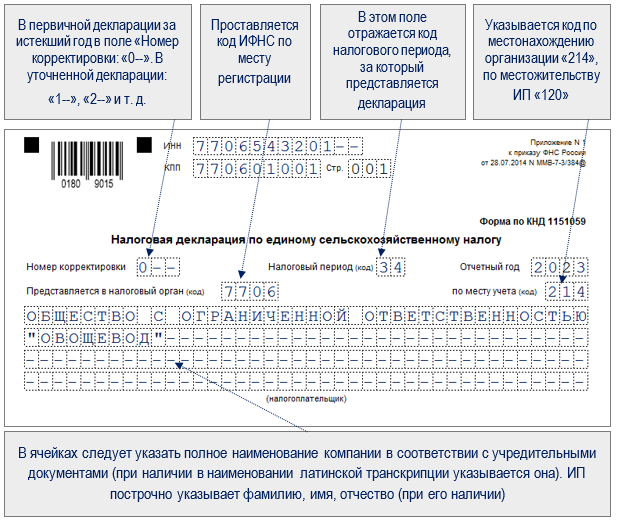

| Номер корректировки | В исходном отчёте поставьте код «0—». В корректировках указывайте порядковый номер: «1—», «2—» и т.д. |

| Налоговый период | Укажите код «34» |

| Представляется в налоговый орган | Укажите код ИФНС по месту регистрации налогоплательщика |

| По месту учёта | В отчётности организации поставьте код «214», предпринимателя – «120» |

| Налогоплательщик | Укажите полное название организации. Если отчитывается ИП, укажите его фамилию, имя и отчество |

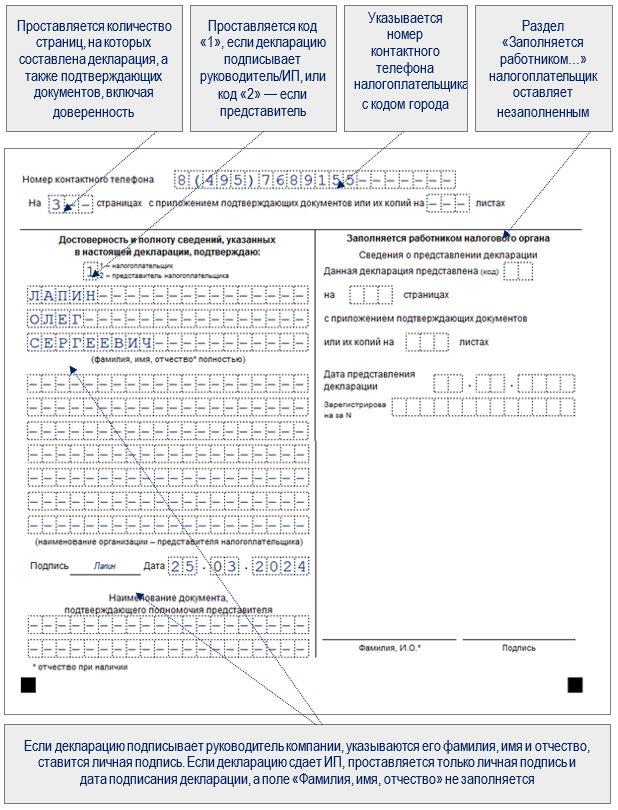

После заполнения декларации подсчитайте количество страниц и укажите на титульном листе. Если декларацию подписывает руководитель организации, укажите его ФИО. Если декларацию сдаёт ИП, нужно только поставить подпись и указать дату заполнения.

Укажите код муниципального образования в строке 001. Если в течение отчётного года организация меняла своё местонахождение или ИП менял место жительства, поставьте второй код ОКТМО в поле 003. Если в течение года ОКТМО не менялся, в поле 003 поставьте прочерки.

В строке 002 укажите сумму авансового платежа, который платили за первое полугодие отчётного периода. В поле 004 укажите сумму налога, которую должны доплатить. Если размер аванса оказался больше налога за год, укажите сумму уменьшения в строке 005.

Во втором разделе приведите расчёт налога за год:

| Строка | Данные |

|---|---|

| 010 | Доходы, учитываемые в расчёте ЕСХН |

| 020 | Расходы за год, учитываемые при применении сельхозналога |

| 030 | Налоговая база по ЕСХН |

| 040 | Убыток за предыдущий год (годы), уменьшающий налоговую базу |

| 045 | Ставка налога |

| 046 | Номер, пункт и подпункт регионального закона, в котором установлен сниженный тариф ЕСХН |

| 050 | Сумма налога за год |

Заполняйте этот раздел, только если в прошлые годы организация получала убытки. Убытки можно учитывать в течение десяти лет. Если за один год учтён не весь убыток, остаток переносится на следующий год.

| Строка | Что указать |

|---|---|

| 010 | Сумма убытка, накопленная к началу отчётного периода |

| 020-110 | Суммы убытков в детализации по годам |

| 120 | Убыток отчётного года |

| 130 | Убыток, перенесённый на текущий год |

| 140-230 | Детализация переноса убытка по годам |

Данные в строки 010—110 переносятся из декларации за предыдущий год (строки 130—230). Например, данные строк 130—230 из декларации за 2023 год переносятся в строки 010—110 декларации за 2024 год.

Отразите суммы дополнительного финансирования, полученного в отчётном году. Виды финансирования перечислены в ст. 251 НК РФ.

В поле 1 укажите код из приложения 5 к Порядку, утверждённому приказом ФНС от 28 июля 2014 № ММВ-7-3/384. В строках 2/5 отразите дату поступления и срок использования средств. В строках 3/6 отразите полученную сумму и сумму, срок освоения которой ещё не истёк. В строках 4/7 используйте суммы, использованные целевым и нецелевым способом.

Как сдать декларацию по ЕСХН в 2025 году

Декларацию можно сдать в электронном или бумажном виде. Выбор зависит от среднесписочной численности (ССЧ) сотрудников за отчётный год:

- при ССЧ до 100 человек можно выбирать между бумажным и электронным отчётом;

- при ССЧ более 100 человек декларацию ЕСХН можно сдать только электронно.

ГК «Астрал» предлагает клиентам несколько готовых решений для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, а «1С-Отчётность» — сервис, позволяющий работать с отчётностью в привычном интерфейсе 1С.

Как подключиться к 1С‑Отчетность для работы на ЕСХН

3 простых шага к сдаче отчетности через «1C»

1

Оставьте заявку

Выберите сертификат ЭП и оплатите счет

Отправьте заявление на подключение из 1С

С Вами свяжется представитель нашей компании в регионе — он расскажет детали подключения к сервису 1С-Отчетность

Выберите сертификат ЭП или выпустите подпись на ФЛ и оплатите счет

После оплаты счета Вам нужно лишь отправить заявление на подключение из программы 1С. Настройка сервиса пройдет автоматически

FAQ

Какие льготы предусмотрены для плательщиков ЕСХН?

Плательщики единого сельскохозяйственного налога освобождаются от уплаты налога на прибыль организаций (для ИП — НДФЛ), налога на имущество и НДС (за исключением случаев ввоза товаров на территорию РФ). Однако они обязаны вести учёт доходов и расходов, а также соблюдать ограничения по доле доходов от сельскохозяйственной деятельности (не менее 70% от общего дохода). Льготы направлены на поддержку сельскохозяйственных производителей.

Возможно совмещать разные налоговые режимы с ЕСХН?

Совмещение не допускается, так как ЕСХН предназначен исключительно для сельскохозяйственных товаропроизводителей. Однако, если налогоплательщик ведет несколько видов деятельности, он может применять ЕСХН для сельскохозяйственной деятельности, а для других — иной режим налогообложения, но только при условии ведения раздельного учета доходов и расходов по каждому виду деятельности.

Что делать, если плательщик ЕСХН не ведет деятельность? (Нулевая отчетность?)

Если плательщик ЕСХН временно не ведет деятельность, он обязан продолжать сдавать налоговую отчетность, даже если доходы отсутствуют. В таком случае предоставляется «нулевая» декларация по ЕСХН, в которой указываются нулевые показатели доходов и расходов. Сдача нулевой отчетности обязательна, так как отсутствие деятельности не освобождает от обязанности отчитываться перед налоговыми органами. Важно также своевременно уведомлять налоговую инспекцию о приостановлении деятельности, если это необходимо, чтобы избежать штрафов за непредоставление отчетности.

Узнайте еще больше про отчётность

Новости

Оставьте заявку для подключения к сервису сдачи отчётности ЕСХН

Заполните форму, дождитесь звонка консультанта и обсудите все детали подключения

Подключите «Астрал Отчёт 5.0» и экономьте на сдаче отчётности

Узнайте больше о сервисе и оставьте заявку на подключение

Узнать больше

Перейти на 1С-Отчетность

на выгодных условиях

Плати за год — пользуйся полтора

Поможем с выбором

{{FORM-FEEDBACK3 data-uname=»6″ data-color-brand=»white» data-display=»INLINE» data-button-text=»Оставить заявку»}}