Приложение N 2

к Правилам ведения статистики

взаимной торговли товарами Российской

Федерации с государствами — членами

Евразийского экономического союза

ПРАВИЛА

ЗАПОЛНЕНИЯ СТАТИСТИЧЕСКОЙ ФОРМЫ УЧЕТА ПЕРЕМЕЩЕНИЯ ТОВАРОВ

ПРАВИЛА

ЗАПОЛНЕНИЯ СТАТИСТИЧЕСКОЙ ФОРМЫ УЧЕТА ПЕРЕМЕЩЕНИЯ ТОВАРОВ

Список изменяющих документов

(в ред. Постановлений Правительства РФ от 31.08.2021 N 1449,

от 15.11.2023 N 1916, от 03.02.2025 N 96)

1. Статистическая форма учета перемещения товаров, предусмотренная приложением N 1 к Правилам ведения статистики взаимной торговли товарами Российской Федерации с государствами — членами Евразийского экономического союза, утвержденным постановлением Правительства Российской Федерации от 19 июня 2020 г. N 891 «О порядке ведения статистики взаимной торговли товарами Российской Федерации с государствами — членами Евразийского экономического союза и признании утратившим силу постановления Правительства Российской Федерации от 7 декабря 2015 г. N 1329» (далее — статистическая форма), заполняется на русском языке российским лицом, которое заключило сделку или от имени (по поручению) которого заключена сделка, в соответствии с которой товары ввозятся в Российскую Федерацию с территорий государств — членов Евразийского экономического союза (далее — Союз) или вывозятся из Российской Федерации на территории государств — членов Союза, либо при отсутствии такой сделки российским лицом, которое имело на момент получения (при ввозе) или отгрузки (при вывозе) товаров право владения, пользования и (или) распоряжения товарами (далее — заявитель).

2. При внесении кодированной информации в статистическую форму для указания кодов применяются классификаторы нормативно-справочной информации, используемые в целях таможенного декларирования.

3. В статистической форме может быть указано не более 999 товаров (графы 11 — 20 заполняются на каждый товар).

4. Графы «Регистрационный номер» и «Системный номер» заполняются автоматически при регистрации статистической формы в таможенных органах.

5. Графа «Номер аннулируемой статистической формы» заполняется заявителем в случае представления новой статистической формы взамен аннулированной. В графе указывается регистрационный номер аннулированной статистической формы.

6. В графе 1 «Продавец» указываются сведения о лице, указанном в качестве продавца товаров в контракте (договоре) и (или) товаросопроводительных документах (счете-фактуре (инвойсе), счете-проформе (проформе-инвойсе):

для юридического лица — наименование и местонахождение (краткое название страны в соответствии с классификатором стран мира, утвержденным Решением Комиссии Таможенного союза от 20 сентября 2010 г. N 378 «О классификаторах, используемых для заполнения таможенных документов» (далее — классификатор стран мира), административно-территориальная единица субъекта Российской Федерации (для российского лица), почтовый индекс, населенный пункт, улица, номер дома (корпуса, строения), квартиры (комнаты, офиса). Если от имени юридического лица выступает его обособленное подразделение, то дополнительно указываются сведения об обособленном подразделении и его местонахождении. Если продавцом товаров является не российское лицо, то дополнительно указываются сведения об отправителе товара государства — члена Союза;

для физического лица, зарегистрированного на территории Российской Федерации в качестве индивидуального предпринимателя, — фамилия, имя, отчество, место жительства, а также сведения о документе, удостоверяющем его личность;

для лица, зарегистрированного в Российской Федерации, — идентификационный номер налогоплательщика (ИНН), основной государственный регистрационный номер (ОГРН) и (при наличии) код причины постановки на учет (КПП);

для представительства (филиала) иностранной организации, аккредитованной в Российской Федерации, — идентификационный номер налогоплательщика (ИНН), а также (при наличии) номер свидетельства об аккредитации (НСА) и код причины постановки на учет (КПП).

7. В графе 2 «Покупатель» указываются сведения о лице, указанном в качестве покупателя товаров в контракте (договоре) и (или) товаросопроводительных документах (счете-фактуре (инвойсе), счете-проформе (проформе-инвойсе):

для юридического лица — наименование и местонахождение (краткое название страны в соответствии с классификатором стран мира, административно-территориальная единица субъекта Российской Федерации (для российского лица), почтовый индекс, населенный пункт, улица, номер дома (корпуса, строения), квартиры (комнаты, офиса). Если от имени юридического лица выступает его обособленное подразделение, то дополнительно указываются сведения об обособленном подразделении и его местонахождении. Если покупателем товаров является не российское лицо, то дополнительно указываются сведения о получателе товара в государстве — члене Союза;

для физического лица, зарегистрированного на территории Российской Федерации в качестве индивидуального предпринимателя, — фамилия, имя, отчество, место жительства, а также сведения о документе, удостоверяющем его личность;

для лица, зарегистрированного в Российской Федерации, — идентификационный номер налогоплательщика (ИНН), основной государственный регистрационный номер (ОГРН) и (при наличии) код причины постановки на учет (КПП);

для физического лица, являющегося получателем товаров, отправляемых посредством интернет-торговли, — слова «физические лица»;

для представительства (филиала) иностранной организации, аккредитованной в Российской Федерации, — идентификационный номер налогоплательщика (ИНН), а также (при наличии) номер свидетельства об аккредитации (ПСА) и код причины постановки на учет (КПП).

8. В графе 3 «Лицо, ответственное за финансовое урегулирование» указываются сведения о лице, осуществляющем уплату налогов на территории Российской Федерации в отношении заявленных в статистической форме товаров:

для юридического лица — наименование и местонахождение (краткое название страны в соответствии с классификатором стран мира, административно-территориальная единица субъекта Российской Федерации (для российского лица), почтовый индекс, населенный пункт, улица, номер дома (корпуса, строения), квартиры (комнаты, офиса). Если от имени юридического лица выступает его обособленное подразделение, то дополнительно указываются сведения об обособленном подразделении и его местонахождении;

для физического лица, зарегистрированного на территории Российской Федерации в качестве индивидуального предпринимателя, — фамилия, имя, отчество, место жительства, а также сведения о документе, удостоверяющем его личность;

для лица, зарегистрированного в Российской Федерации, — идентификационный номер налогоплательщика (ИНН), основной государственный регистрационный номер (ОГРН) и (при наличии) код причины постановки на учет (КПП);

для представительства (филиала) иностранной организации, аккредитованной в Российской Федерации, — идентификационный номер налогоплательщика (ИНН), а также (при наличии) номер свидетельства об аккредитации (НСА) и код причины постановки на учет (КПП).

9. В графе 4 «Направление перемещения» указывается символ «ИМ» в случае ввоза товаров в Российскую Федерацию либо символ «ЭК» в случае вывоза товаров из Российской Федерации.

10. В графе 5 «Торгующая страна» указываются:

в первом подразделе — наименование страны, в которой зарегистрировано или постоянно проживает лицо, выступающее контрагентом лица, ответственного за финансовое урегулирование;

во втором подразделе — код страны в соответствии с классификатором стран мира.

11. В графе 6 «Страна назначения» (заполняется только при вывозе товаров из Российской Федерации) указываются:

в первом подразделе — наименование страны, в которую должны быть доставлены товары;

во втором подразделе — код страны, в которую должны быть доставлены товары, в соответствии с классификатором стран мира.

Графа 6 заполняется на основании сведений, указанных в товарно-транспортных (перевозочных) документах, по которым производилась перевозка товаров.

12. В графе 7 «Код валюты и общая стоимость товаров» указываются:

в первом подразделе — буквенный код валюты, в которой определена стоимость заявленных в статистической форме товаров, в соответствии с классификатором валют, утвержденным Решением Комиссии Таможенного союза от 20 сентября 2010 г. N 378 «О классификаторах, используемых для заполнения таможенных документов»;

во втором подразделе — общая стоимость всех ввозимых (вывозимых) товаров, полученная как сумма стоимостей, указанных в графе 13 статистической формы.

13. В графе 8 «Страна отправления» (заполняется только при ввозе товаров в Российскую Федерацию) указываются:

в первом подразделе — наименование страны отправления;

во втором подразделе — код страны отправления в соответствии с классификатором стран мира.

Графа 8 заполняется на основании сведений, указанных в товарно-транспортных (перевозочных) документах, по которым производилась перевозка товаров.

14. В графе 9 «Вид транспорта на границе» указываются:

в первом подразделе — наименование вида транспортного средства в соответствии с классификатором видов транспорта, утвержденным Решением Комиссии Таможенного союза от 20 сентября 2010 г. N 378 «О классификаторах, используемых для заполнения таможенных документов» (заполняется автоматически при вводе кода вида транспорта) (далее — классификатор видов транспорта);

во втором подразделе — код вида транспортного средства в соответствии с классификатором видов транспорта.

15. В графе 10 «Документы» указываются следующие документы:

номер и дата контракта (договора) (при наличии);

номера и даты соответствующих счетов на оплату и поставку (отгрузку) товаров (счетов-фактур (инвойсов), счетов-проформ (проформ-инвойсов);

номер и дата первичного учетного документа бухгалтерского учета, подтверждающего списание товаров с бухгалтерского учета либо принятие к бухгалтерскому учету (оприходование) товаров (при наличии);

номер и дата товаросопроводительного документа, подтверждающего правомерность перемещения товаров, в отношении которых установлены особенности регулирования ввоза и обращения на таможенной территории Союза (при наличии);

КонсультантПлюс: примечание.

С 01.01.2026 в абз. 6 п. 15 вносятся изменения (Постановление Правительства РФ от 04.03.2023 N 347).

дата и уникальный номер контракта (договора), присваиваемый уполномоченным банком при постановке контракта (договора) на учет (при наличии);

номер и дата выдачи документа, подтверждающего соблюдение ограничений, введенных мерами технического регулирования и экспортного контроля (при наличии);

абзац утратил силу. — Постановление Правительства РФ от 03.02.2025 N 96;

(см. текст в предыдущей редакции)

номер и дата выдачи документа, подтверждающего соблюдение специальных экономических мер, введенных Российской Федерацией, а также наименование федерального органа исполнительной власти либо иной организации, выдавших указанный документ (при наличии);

(абзац введен Постановлением Правительства РФ от 03.02.2025 N 96)

идентификационный номер электронного сопроводительного документа на транспортировку древесины и продукции ее переработки (при наличии);

(абзац введен Постановлением Правительства РФ от 03.02.2025 N 96)

номер спецификации товарной партии, зарегистрированной в государственной интегрированной информационной системе в сфере контроля за оборотом драгоценных металлов, драгоценных камней и изделий из них на всех этапах этого оборота (при наличии).

(абзац введен Постановлением Правительства РФ от 03.02.2025 N 96)

16. В графе 11 «Код товара» указываются:

в первом подразделе — цифровыми символами порядковый номер товара начиная с единицы;

во втором подразделе — классификационный код товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза на уровне 10 знаков.

17. В графе 12 «Описание товара» указываются наименование (торговое, коммерческое или иное традиционное наименование) товара в соответствии с транспортными (перевозочными) документами или счетом-фактурой (инвойсом), дополнительные сведения, позволяющие идентифицировать товар и отнести его к одному 10-значному классификационному коду по единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза, а также сведения о производителе товара (при наличии сведений о нем) — наименование, идентификационный номер налогоплательщика (ИНН), основной государственный регистрационный номер (ОГРН), код причины постановки на учет (КПП), код по Общероссийскому классификатору административно-территориального деления (ОКАТО).

Для товаров, подлежащих прослеживаемости, указываются количество товара в дополнительной единице измерения, используемой для прослеживаемости товаров (если эта единица измерения отличается от единицы измерения, установленной Единым таможенным тарифом Евразийского экономического союза, или отсутствует в нем), далее через знак разделителя «/» — код дополнительной единицы измерения, используемой для прослеживаемости.

Для товаров, подлежащих обязательной маркировке средствами идентификации, указываются коды идентификации товаров, и (или) коды идентификации наборов, и (или) коды идентификации комплектов, и (или) коды идентификации групповой упаковки, и (или) коды идентификации транспортной упаковки.

(в ред. Постановлений Правительства РФ от 31.08.2021 N 1449, от 15.11.2023 N 1916)

(см. текст в предыдущей редакции)

Допускается указание кодов товаров и сведений о количестве потребительских упаковок и объединяющих их групповых упаковок (при наличии) в случаях, если Правительством Российской Федерации установлено, что такие сведения представляются в государственную информационную систему мониторинга за оборотом товаров, подлежащих обязательной маркировке средствами идентификации, при взаимной торговле с государствами — членами Союза.

(в ред. Постановления Правительства РФ от 15.11.2023 N 1916)

(см. текст в предыдущей редакции)

18. В графе 13 «Стоимость товара» указывается (цифровыми символами) фактически уплаченная стоимость товара в валюте, указанной в графе 7 статистической формы.

В случае безвозмездных поставок в графе 13 указывается оценочная стоимость товара в валюте, указанной в графе 7 статистической формы.

19. В графе 14 «Статистическая стоимость товара (долларов США)» указывается (цифровыми символами) стоимость товара, включая расходы на доставку товара до границы Российской Федерации, пересчитанная в доллары США. Пересчет стоимости в доллары США осуществляется по курсу, установленному Центральным банком Российской Федерации на дату отгрузки товаров либо дату их получения.

20. В графе 15 «Страна происхождения» указываются:

в первом подразделе — наименование страны происхождения (страны, в которой товар был полностью произведен или подвергнут достаточной переработке);

во втором подразделе — код страны происхождения в соответствии с классификатором стран мира.

21. В графе 16 «Вес нетто товара (кг)» указывается в килограммах масса нетто заявляемого товара:

для товара, перемещаемого в упакованном виде:

масса перемещаемого товара с учетом только первичной упаковки, если в такой упаковке исходя из потребительских свойств товары предоставляются для розничной продажи и первичная упаковка не может быть отделена от товара до его потребления без нарушения потребительских свойств товара;

масса перемещаемого товара без учета какой-либо упаковки — в остальных случаях;

для товара, перемещаемого без упаковки (насыпом, наливом, навалом), — общая масса товара.

Графа 16 не заполняется для товара, перемещаемого по линиям электропередачи.

22. В графе 17 «Статистическая стоимость товара (рублей)» указывается (цифровыми символами) стоимость товара, включая расходы на доставку товара до границы Российской Федерации, пересчитанная в российские рубли. Пересчет стоимости в российские рубли осуществляется по курсу, установленному Центральным банком Российской Федерации на дату отгрузки товаров либо дату их получения.

23. В графе 18 «Дополнительные единицы» указываются:

в первом подразделе — количество товара, сведения о котором указаны в графе 11 статистической формы, в дополнительной единице измерения, если в соответствии с Единым таможенным тарифом Евразийского экономического союза в отношении перемещаемого товара применяется дополнительная единица измерения;

во втором подразделе — код дополнительной единицы измерения в соответствии с единицами измерения, применяемыми в Едином таможенном тарифе Евразийского экономического союза.

24. В графе 19 «Дополнительные сведения» ставится отметка в случае наличия следующих видов операций с товарами:

01 — переработка на территории Российской Федерации;

02 — переработка вне территории Российской Федерации;

03 — продукты переработки;

04 — товары, перемещаемые по договору финансовой аренды (лизинга);

05 — переработка для внутреннего потребления в Российской Федерации;

06 — товары, срок временного ввоза (вывоза) которых был продлен и составил более 1 года;

07 — товары, вывозимые в рамках интернет-торговли в адрес физических лиц;

08 — товары, подлежащие прослеживаемости.

25. В графе 20 «Декларация на товары (заявление о выпуске товаров до подачи декларации на товары)» (заполняется для товаров, ввезенных на таможенную территорию Союза и приобретших статус товаров Союза либо признанных товарами Союза в соответствии с правом Союза) указываются:

в первом подразделе — номер декларации на товары, согласно которой осуществлен выпуск товара на таможенной территории Союза;

во втором подразделе — порядковый номер товара в декларации на товары.

Для товаров, выпущенных для внутреннего потребления в государствах — членах Союза с использованием заявления о выпуске товаров до подачи декларации на товары, указываются:

в первом подразделе — номер заявления;

во втором подразделе — порядковый номер товара в заявлении.

26. В графе «Дата заполнения документа» указывается в формате ДД.ММ.ГГГГ дата составления статистической формы.

27. В графе «Отчетный период» указываются в формате ММ.ГГГГ месяц и год отгрузки (при вывозе) либо принятия на учет (при ввозе) товара.

28. В графе «Заявитель» указываются:

для юридического лица — наименование организации (полное и сокращенное), идентификационный номер налогоплательщика (ИНН), код причины постановки на учет (КПП) организации и основной государственный регистрационный номер (ОГРН), местонахождение (краткое название страны в соответствии с классификатором стран мира, административно-территориальная единица субъекта Российской Федерации (для российского лица), почтовый индекс, населенный пункт, улица, номер дома (корпуса, строения), квартиры (комнаты, офиса), фамилия, имя, отчество, должность, номер телефона, факса, телетайпа, адрес электронной почты лица, заполнившего статистическую форму;

для физического лица, зарегистрированного на территории Российской Федерации в качестве индивидуального предпринимателя, — фамилия, имя, отчество, идентификационный номер налогоплательщика (ИНН), номер телефона, факса, телетайпа, адрес электронной почты, фактическое местонахождение (почтовый адрес);

для представительства (филиала) иностранной организации, аккредитованной в Российской Федерации, — идентификационный номер налогоплательщика (ИНН), а также (при наличии) номер свидетельства об аккредитации (НСА) и код причины постановки на учет (КПП).

Статистическая форма учета перемещения товаров: изменение правил заполнения, порядка представления, правил заполнения

Опубликовано: 29 января 2021 16:09

Последнее изменение: 26 декабря 2024 17:10

24 июля 2020 года вступили в силу новые Правила ведения статистики взаимной торговли товарами Российской Федерации с государствами — членами Евразийского экономического союза (далее – Правила), утвержденные Постановлением Правительства Российской Федерации от 19 июня 2020 года № 891 «О порядке ведения статистики взаимной торговли товарами Российской Федерации с государствами — членами Евразийского экономического союза и признании утратившим силу постановления Правительства Российской Федерации от 7 декабря 2015 г. № 1329».

Основные новеллы

Правилами ведения статистики взаимной торговли товарами Российской Федерации с государствами — членами Евразийского экономического союза, утвержденными постановлением правительства Российской Федерации от 07.12.2015 № 1329 (далее – Постановление 1329) термин «российское лицо» определялся в соответствии с национальным законодательством — Федеральным законом «О таможенном регулировании в Российской Федерации». В Правилах, утвержденных Постановлением Правительства Российской Федерации от 19 июня 2020 года № 891 (далее – Постановление 891), определение «российского лица» более широкое и отвечает требованиям подпункта 17 пункта 1 статьи 2 Таможенного кодекса Евразийского экономического союза (термин «лицо государства-члена» кроме юридических лиц и индивидуальных предпринимателей включает организации, не являющиеся юридическими лицами (например, филиал иностранной компании), а также физических лиц).

В Постановлении 1329 был приведен перечень товаров, в отношении которых не применялись Правила (пункт 3 Правил), то есть случаи, когда представление статистической формы учета перемещения товаров (далее – статистическая форма) не требовалось. В Постановлении 891 дана отсылка к Методологии ведения статистики взаимной торговли товарами государств — членов Евразийского экономического союза, утвержденной Решением Коллегии Евразийской экономической комиссии от 25 декабря 2018 г. № 210 (далее – Методология). То есть, на товары, подлежащие учету в статистике взаимной торговли в соответствии с Методологией (раздел IV, пункты 6, 7), статистические формы должны представляться.

Отдельный абзац выделен для Интернет-торговли товарами, конечным получателем которых является физическое лицо: «Для товаров, отправляемых посредством торговли в информационно-телекоммуникационной сети «Интернет» в адрес физических лиц, статистическая форма представляется по всем отгрузкам за отчетный месяц отдельно по каждой стране получения». Представлять статистическую форму в данном случае по Правилам должно российское лицо, заключившее сделку, или имевшее в момент вывоза право распоряжения (владения) товаром (пункт 5 Правил). В таких статистических формах в графе 19 указывается код «07».

Постановлением 891 срок представления статистической формы увеличен: в общем случае статистическая форма представляется в таможенный орган на позднее 10-го рабочего дня календарного месяца, следующего за календарным месяцем, в котором произведены отгрузка или получение товаров (ранее – не позднее 8-го рабочего дня).

Отдельно прописаны случаи временного ввоза товаров: если первоначально планируемый срок временного ввоза превысил 1 год, статистическая форма представляется не позднее 10-го рабочего дня месяца после месяца, в котором срок временного ввоза превысил 1 год (например, временный ввоз осуществлен в июне 2019 г., июнь 2020 г. – месяц, в котором срок превысил 1 год, статистическую форму необходимо представить не позднее 10 июля 2020 г. и указать отчетный период – июнь 2019 г., а в графе 19 код «06»).

Если в отношении товаров, временно ввезенных\вывезенных на срок менее 1 года, произошел переход права собственности (например, заключен договор купли-продажи и товар уже не будет считаться временно ввезенным\вывезенным) статистическая форма подается заявителем не позднее 10-го рабочего дня календарного месяца, следующего за календарным месяцем, в котором произошел переход права. В качестве отчетного периода указывается месяц перехода права.

Постановлением 891 регламентировано только электронное представление статистической формы, подписанной усиленной квалифицированной электронной подписью, через личный кабинет. Подача статистической формы на бумажном носителе не допускается.

Пунктами 12, 13 Правил Постановления 891 таможенным органам дано право запроса у заявителя через личный кабинет дополнительных сведений для целей контроля своевременности представления статистических форм и достоверности содержащихся в них сведений. Эти сведения должны быть представлены в таможенный орган в течение 10-ти рабочих дней со дня получения заявителем такого запроса.

Важная новелла касается выявления недостоверных сведений в статистической форме: заявитель, признавший недостоверность сведений, выявленных таможенным органом, не позднее 10 рабочих дней со дня получения уведомления представивший в таможенный орган заявление об аннулировании (с обоснованием и пояснением) и новую исправленную статистическую форму, считается исполнившим обязанность по представлению статистической формы, содержащей достоверные сведения. В данном случае отсутствует факт административного правонарушения, квалифицируемого по статье 19.7.13 Кодекса Российской Федерации об административных правонарушениях (в части достоверности).

Определенные изменения внесены в названия отдельных граф статистической формы и порядок заполнения:

в графе 20 «Декларация на товары (заявление о выпуске товаров до подачи декларации на товары)» теперь возможно указать номер заявления о выпуске товаров до подачи декларации на товары;

в графах 1«Продавец», 2 «Покупатель», 3 «Лицо, ответственное за финансовое урегулирование» более четкие требования по указанию адреса (необходимо заполнить сведения о стране, субъекте Российской Федерации (для российского лица), почтовом индексе, населенном пункте, улице, номере дома (корпуса, строения), квартиры (комнаты, офиса);

в графе 10 дополнительно указываются документы бухгалтерского учета (при наличии), декларации о сделках с древесиной при вывозе лесоматериалов (при наличии);

расширено описание товара в графе 12 «Описание товара»: сведения о производителе товара кроме наименования включают его реквизиты (ИНН, ОГРН, КПП, ОКАТО); для товаров, подлежащих прослеживаемости, указываются количество товара в дополнительной единице измерения, используемой для прослеживаемости товаров; для товаров, подлежащих обязательной маркировке, указываются коды идентификации (коды идентификации групповой или транспортной упаковки);

в графе 19 «Дополнительные сведения» перечень кодов операций с товарами увеличился вдвое: добавились коды с 05 по 08 (переработка для внутреннего потребления в Российской Федерации; товары, срок временного ввоза (вывоза) которых был продлен и составил более 1 года; товары, вывозимые в рамках интернет-торговли в адрес физических лиц; товары, подлежащие прослеживаемости);

в графе «Заявитель» указываются сведения только о лицах, указанных в пункте 5 Правил. Допускаемое ранее Постановлением 1329 указание в данной графе сведений о лице, должным образом уполномоченном представлять статистическую форму от имени заявителя, Постановлением 891 не регламентировано.

;

Действует

Подписан

01.12.2023

История статусов

Рекомендации по заполнению статистических форм учета перемещения товаров в рамках ЕАЭС

Информация ФТС России

Министерства финансов Российской Федерации

от 1 декабря 2023 г.

«Рекомендации по заполнению статистических форм учета

перемещения товаров в рамках ЕАЭС в части указания

разрешений, предусмотренных постановлением

Правительства Российской Федерации

от 9 марта 2022 г. N 312″

В рамках реализации Указа Президента Российской Федерации от 08.03.2022 N 100 <1> принято Постановление Правительства Российской Федерации от 09 марта 2022 г. N 312 <2>, в соответствии с которым до 31 декабря 2023 г. включительно введен разрешительный порядок вывоза за пределы территории Российской Федерации на территории государств – членов ЕАЭС отдельных видов товаров по перечням согласно приложениям к нему.

_________________

<1> «О применении в целях обеспечения безопасности Российской Федерации специальных экономических мер в сфере внешнеэкономической деятельности»

<2> «О введении на временной основе разрешительного порядка вывоза отдельных видов товаров за пределы территории Российской Федерации» (далее – Постановление N 312).

Согласно Правилам <3> в графе 10 «Документы» статистической формы учета перемещения товаров указываются номер и дата выдачи документа, подтверждающего соблюдение ограничений, введенных мерами технического регулирования и экспортного контроля (при наличии).

_________________

<3> Утверждены приложением N 2 к Правилам ведения статистики взаимной торговли товарами Российской Федерации с государствами – членами Евразийского экономического союза, утвержденным постановлением Правительства Российской Федерации от 19 июня 2020 г. N 891 «О порядке ведения статистики взаимной торговли товарами Российской Федерации с государствами – членами ЕАЭС и признании утратившим силу постановления Правительства Российской Федерации от 7 декабря 2015 г. N 1329».

Таможенными органами осуществляется мониторинг статистических форм учета перемещения товаров в отношении вывозимых товаров, подпадающих под действие Постановления N 312, в целях контроля соблюдения участниками внешнеэкономической деятельности специальных экономических мер.

В связи с этим рекомендуем для целей подтверждения соблюдения разрешительного порядка в графе 10 «Документы» статистической формы учета перемещения товаров указывать также документы, подтверждающие соблюдение специальных экономических мер.

К таким документам относятся разрешения уполномоченных федеральных органов исполнительной власти, сертификаты о происхождении товаров, заключения о подтверждении производства промышленной продукции на территории Российской Федерации и прочие.

Также напоминаем, что ответственность за непредставление, несвоевременное представление статистической формы и заявление в ней недостоверных сведений предусмотрена статьей 19.7.13 КоАП России.

Из статьи вы узнаете:

- как в 1С заполнить статистическую форму на таможню при импорте и экспорте товаров в рамках ЕАЭС;

- как и когда сдавать статформу в таможню.

Содержание

- Статистический отчет в ФТС в электронном виде в 1С

- Настройки программы

- Карточка номенклатуры

- Справочник Валюты

- Данные заявителя

- Данные о валютном контроле

При импорте и экспорте в ЕАЭС необходимо представить в ФТС (Федеральную таможенную службу) Статистическую форму учета перемещения товаров, утв. Постановлением Правительства от 19.06.2020 N 891, не позднее 10-го рабочего дня месяца, следующего за месяцем, в котором отгружен (получен) товар.

За непредставление или несвоевременное представление статформы учета перемещения товаров в ФТС взимается штраф по ст. 19.7.13 КоАП РФ:

- с должностных лиц — от 10 000 руб. до 15 000 руб.;

- с юридических лиц — от 20 000 руб. до 50 000 руб.

Перед заполнением отчета рекомендуем ознакомиться с Информацией ФТС, опубликованной на сайте таможни. В ней даны ответы на часто задаваемые вопросы по заполнению статистической формы учета перемещения товаров. Информация на портале регулярно обновляется.

Заполнение статформы о перемещении товаров автоматизировано в программе 1С (с релиза 3.0.156.17), но нужно выполнить некоторые настройки.

Настройки программы

Карточка номенклатуры

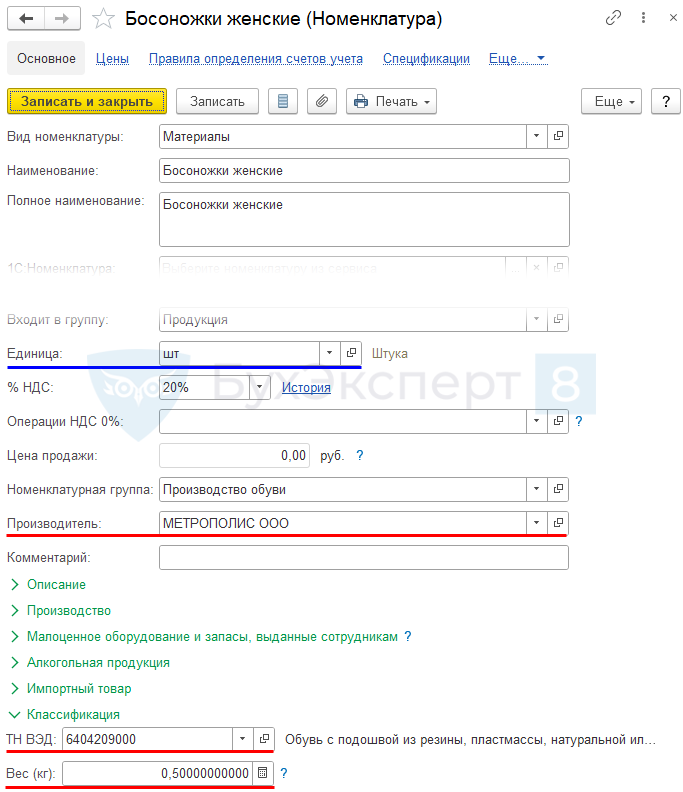

В карточках импортируемых и экспортируемых товаров (справочник Номенклатура) укажите:

- Производителя;

- Код ТН ВЭД;

- Вес (кг) — вес (нетто) единицы хранения товара (по прослеживаемым товарам — из сертификата).

Файл выгрузки проверяется, в том числе на корректность единицы измерения номенклатуры по коду ТН ВЭД. Поэтому важно правильно заполнить карточку номенклатуры.

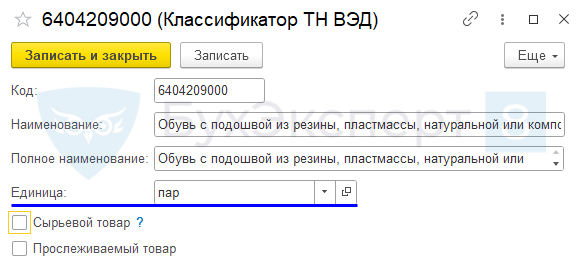

Единица измерения номенклатуры должна соответствовать той, что установлена единым таможенным тарифом Евразийского экономического союза в отношении перемещаемых товаров для данного кода ТН ВЭД (Решение Совета Евразийской экономической комиссии от 16.07.2012 N 54).

Например, для данного кода Единица — «пар».

Единица измерения для ТН ВЭД может отличаться от единицы измерения, которая применяется для учета по данной номенклатуре в организации. Например, для некоторых номенклатурных позиций для кода ТН ВЭД единица измерения не установлена, тогда в поле:

- Единица: классификатора ТН ВЭД ставится прочерк;

- Единица: карточки номенклатуры указывается учетная единица измерения, например, «шт.».

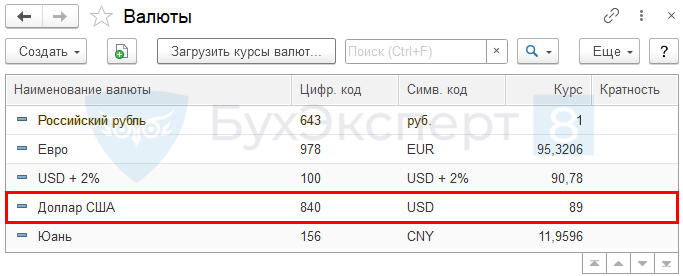

Справочник Валюты

В справочнике Валюты (раздел Справочники) должна присутствовать валюта Доллар США для заполнения гр. 14 формы (п. 19 Порядка, утв. Постановлением Правительства от 19.06.2020 N 891). PDF

Если сумма в долларах посчиталась неверно (например, курс не загружен, неправильная дата заявления и т. д.), то, чтобы сумма пересчиталась, удалите полностью строки в заявлении, заполните его заново и проведите.

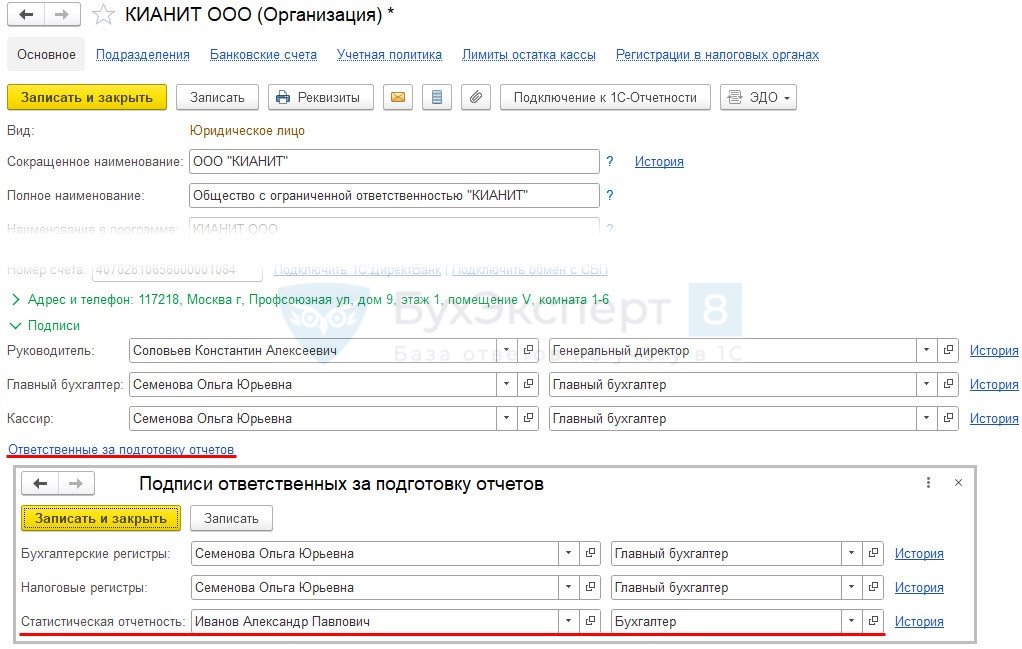

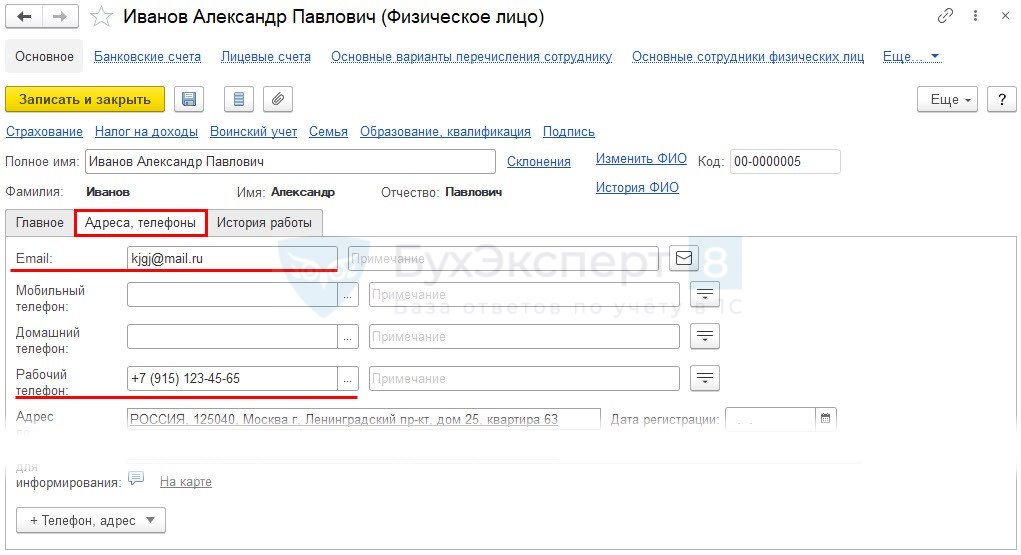

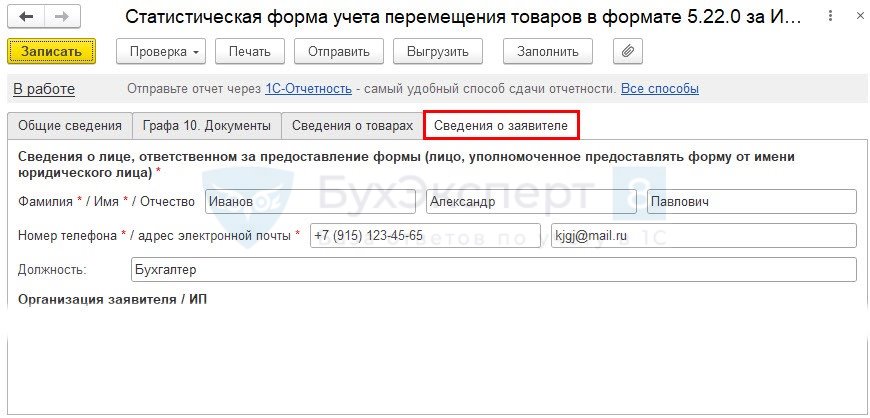

Данные заявителя

Чтобы на закладке Сведения о заявителе статформы автоматически заполнялись телефон и e-mail, в карточке организации выберите физическое лицо, ответственное за заполнение статистической отчетности.

Заполните в карточке у данного физлица E-mail и Рабочий телефон.

При экспорте в графах 1 и 3, а при импорте в графах 2 и 3 информация о номере и электронной почте заполняется из данных ответственного за заполнение статистической отчетности физического лица.

Данные о валютном контроле

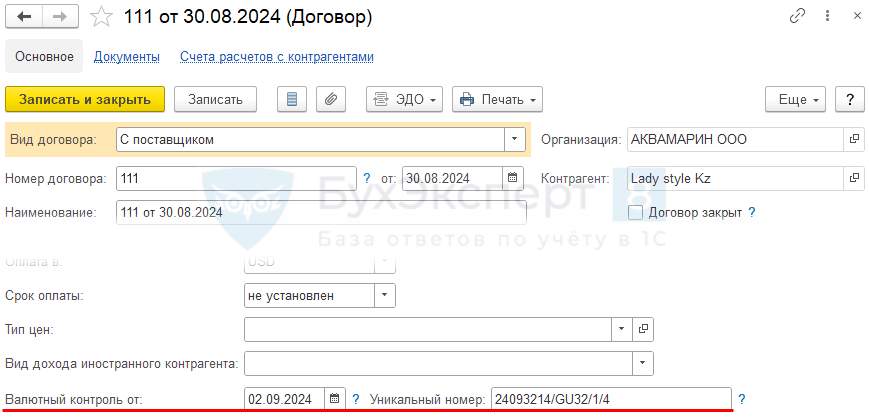

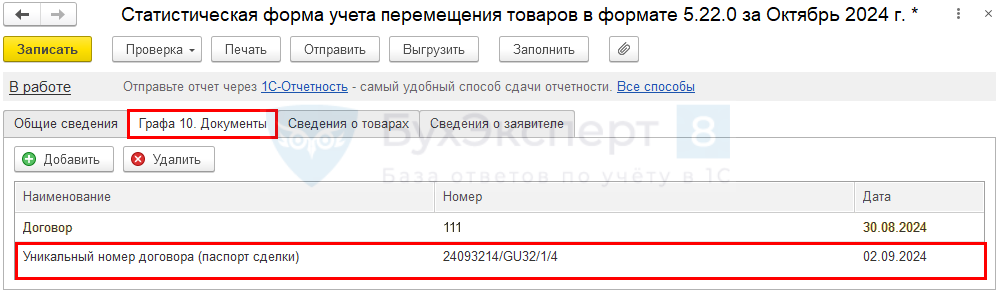

Укажите в карточке договора дату (с релиза 3.0.160.19) и номер отметки о постановке на валютный учет.

Тогда в Статформе эти данные заполнятся автоматически.

Чтобы появилась возможность указать данные валютного контроля в договоре, в разделе Главное — Функциональность — вкладка Банк и касса установите флаг Валютный контроль.

Настройка функциональности в 1С: Банк и касса

Статформа при импорте из ЕАЭС

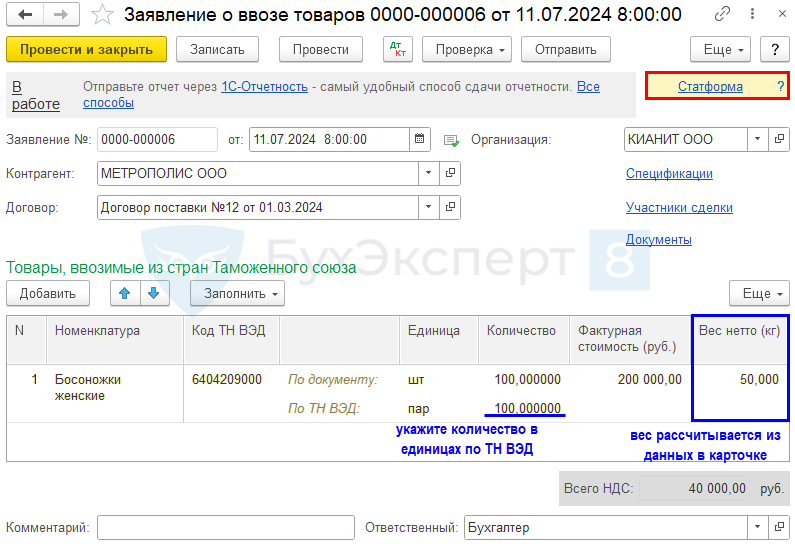

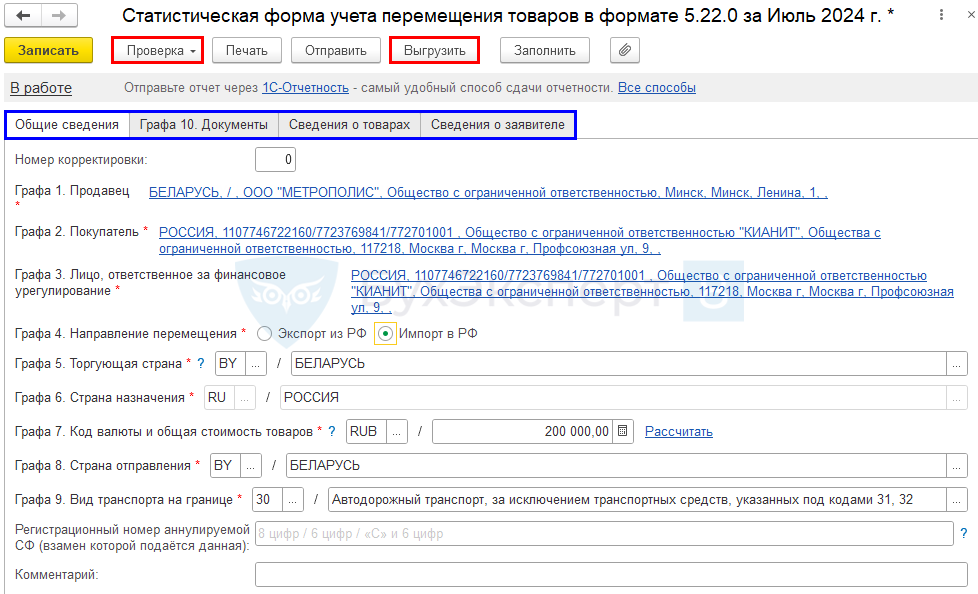

Статистическая форма учета перемещения товаров при импорте формируется на основании Заявления о ввозе товаров по ссылке Статформа.

Отчет заполняется автоматически на основании данных, внесенных в программу. Проверьте заполнение всех вкладок и дозаполните при необходимости.

Форму можно выгрузить из 1С и отправить из личного кабинета на портале ФТС.

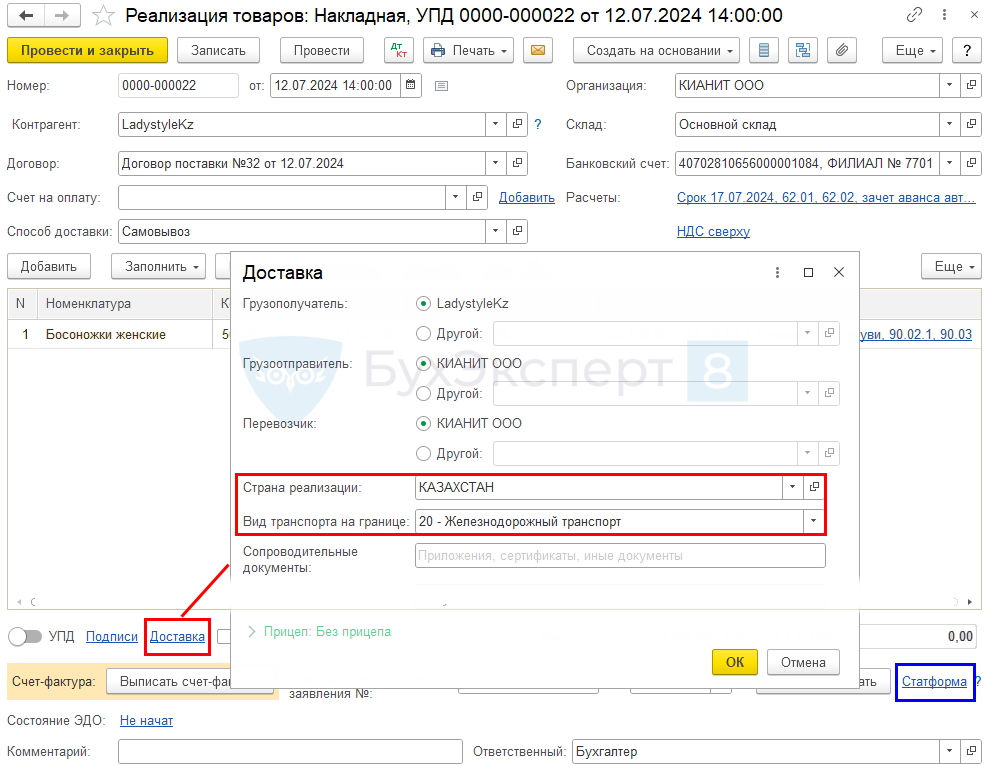

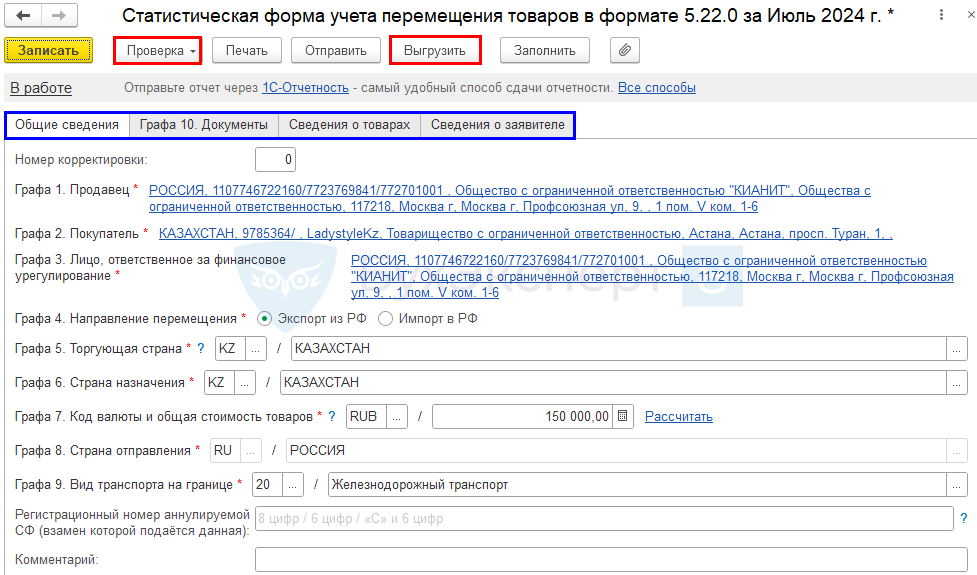

Статформа при экспорте в ЕАЭС

Статистическая форма учета перемещения товаров при экспорте формируется из документа Реализация (накладная, УПД) по ссылке Статформа, если по ссылке Доставка указана Страна реализации из ЕАЭС. Также укажите Вид транспорта на границе.

Отчет заполняется автоматически на основании данных, внесенных в программу. Проверьте заполнение всех вкладок и дозаполните при необходимости.

Форму можно выгрузить из 1С и отправить из личного кабинета на портале ФТС.

См. также:

- Декларация по НДС за 2 квартал 2024 в 1С

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно