Самым распространенным способом использовать материнский капитал, стало улучшение жилищных условий семьи. К примеру, многие используют его для погашения ипотеки. Подать заявление на распоряжение материнским капиталом можно разными способами. Самым удобным из них является оформление заявки онлайн.

Заявление на распоряжение материнским капиталом – что это и когда можно подавать?

Как подать заявление через Госуслуги

Когда будут перечислены деньги?

Рассмотрим пошаговую инструкцию вложения материнского капитала в ипотеку через Госуслуги.

Заявление на распоряжение материнским капиталом – что это и когда можно подавать?

Материнский капитал – бумажный или электронный сертификат, с указанием суммы и данных получателя. Он выдается женщине, родившей ребенка, женщине или мужчине, усыновившему ребенка или же ребенку-сироте. Эти деньги являются целевыми, поэтому просто получить их на руки наличными нельзя. Также законодательно выделено ряд целей, на которые их можно потратить. Сюда относят:

- покупка жилья, погашение ипотеки, строительство дома;

- оплата образования ребенка;

- формирование накопительной части пенсии;

- оформление ежемесячной выплаты при рождении второго ребенка;

- покупка товаров или оплата услуг для ребенка-инвалида.

Заявление о распоряжении материнским капиталом – указание Социальному фонду, куда следует переводить деньги.

После его оформления, можно переводить деньги, хранящиеся на сертификате на счет банка, продавца недвижимости, вуза или другого учебного заведения.

Когда подавать такое заявление, зависит от цели. Иногда, использовать деньги можно через 3 года с момента рождения ребенка (к примеру, если планируется погасить ними ипотеку). Иногда – после поступления ребенка в институт.

Просчитать, как измениться срок кредита и сумма ежемесячного платежа, после использования материнского капитала, можно на калькуляторе ипотеки.

Как подать заявление через Госуслуги

Пошаговая инструкция подачи заявления на погашение ипотеки через Госуслуги выглядит следующим образом:

- Авторизоваться в приложении и войти в раздел «Семья».

- Войти в меню «Заявление о распоряжении средствами материнского капитала».

- Прочитать информацию и нажать кнопку «Начать».

- Нажать «Да», подтвердив, что являетесь владельцем сертификата.

- Подтвердить желание использовать средства материнского капитала на погашение ипотеки.

- В завершении система предоставит список документов, которые потребуются для выполнения данной операции, после чего можно будет перейти непосредственно к заявлению.

- Необходимые данные будут получены с профиля на Госуслугах. Необходимо проверить их правильность. Если деньги планируется потратить на погашение ипотечного кредита, необходимо указать информацию об объекте недвижимости.

- После внесения всех необходимых данных, формируется заявление в Социальный фонд.

- После его рассмотрения, в личном кабинете появится приглашение прийти в определенное время в СФР с оригиналами документов.

В течение 10 дней с момента подачи заявления, существует возможность его аннулировать. Сделать это можно только лично посетив СФР.

Подать заявление на перевод денег с сертификата через Госуслуги может только его собственник.

Когда будут перечислены деньги?

На рассмотрение заявки СФР отводится 10 рабочих дней. Если будет принято положительное решение, то вся сумма будет перечислена в банк в течение 5 рабочих дней.

FAQ

Можно ли использовать материнский капитал для погашения ипотеки, оформленной на мужа?

Можно, если супруги состоят в официальном браке. Материнский капитал можно использовать на погашение ипотеки даже в том случае, если она была оформлена еще до момента вступления в брак. Но, при этом обязательным условием является выделение доли в квартире для ребенка и жены. Оформление долевой собственности является обязательным условием при использовании сертификата для улучшения жилищных условий.

Можно ли использовать материнский капитал для погашения другого кредита (не ипотеки)?

Материнский капитал разрешено использовать для погашения кредита, который был взят на строительство дома или покупку жилья. Гасить сертификатом другие виды кредитов нельзя.

Может ли банк отказаться принимать материнский капитал для погашения ипотеки?

Банк может отказать в выдаче ипотеки, если планировалось использовать материнский капитал в качестве первоначального взноса, но финансовое состояние семьи было оценено, как такое, которое не позволяет им в дальнейшем проводить погашение кредита (низкие доходы, негативная кредитная история).

Кроме этого, отказ возможен при предоставлении неполного пакета документов, если право на использование материнского капитала утрачено (мать была лишена родительских прав) или квартира, на которую оформлена ипотека, была признана непригодной для жилья.

Вывод

Средства материнского капитала могут быть направлены на внесение первоначального взноса по ипотеке или ее частично-досрочное погашение.

Подать заявление удобнее всего через портал Госуслуг.

После чего необходимо посетить СФР с оригиналами документов. Деньги будут перечислены на счет в течение 5 рабочих дней.

Содержание статьи

Показать

Скрыть

За время существования программы материнского капитала росли суммы выплат и появлялись новые возможности для распоряжения деньгами. Но зачастую этот сертификат используют на улучшение жилищных условий. Один из вариантов — погашение ипотеки. Как это сделать, рассказываем подробнее.

Если вы только планируете взять ипотеку, посмотрите, какие программы подойдут вам больше всего. Сделать это можно с помощью бесплатного сервиса Банки.ру.

Подобрать ипотеку

Сумма материнского капитала в 2024 году

В 2024 году материнский капитал проинексировали на величину инфляции по итогам прошлого года — 7,42%. Теперь семьи получают:

- на первого ребенка, если ребенок родился после 1 февраля 2023 года, — 630 380,04 рубля;

- на второго ребенка, если на первого ребенка выплата не назначалась, — 833 024,47 рубля;

- доплата на второго ребенка, если семья уже получала маткапитал на первого, — 202 643,39 рубля;

- на третьего или последующего ребенка, если раньше права на маткапитал не было, — 833 024,47 рубля.

Увеличенную выплату получат также те, кто уже оформил маткапитал на первого ребенка, но еще не получал на второго. Например, если семья получила в 2023 году выплату на первенца, а в 2024-м у них родится второй ребенок, то она получит не 188,7 тыс. рублей, как раньше, а 202,6 тыс. рублей.

Программа материнского капитала не ограничивается только приобретением жилья, деньги можно потратить и на другие нужды. Но только из специального списка, утвержденного законом.

На что можно потратить материнский капитал:

- образование детей (в том числе дошкольное);

- формирование накопительной пенсии мамы;

- социальную адаптацию и интеграцию в общество детей-инвалидов;

- получение ежемесячной выплаты (если второй ребенок появился после 1 января 2018 года, а среднедушевой доход не выше двух прожиточных минимумов);

- улучшение жилищных условий (в том числе с помощью ипотеки), кроме ремонта.

Кто может погасить ипотеку материнским капиталом

Распоряжаться средствами материнского капитала может только его владелец. Как правило, это мать — именно она получает сертификат по умолчанию. Отец получает право распоряжаться сертификатом, если:

- мать умерла или признана умершей;

- мать лишена родительских прав;

- мать ограничена в родительских правах после умышленного преступления против личности своего ребенка (к таким относятся побои, покушение на жизнь или половую неприкосновенность и ряд других преступлений).

Также мужчина может получить сертификат, если он единственный усыновитель. Если и мать, и отец умерли или были лишены родительских прав, то сертификат переходит к детям, но получить его могут законные представители (опекуны или попечители).

Сертификат выдается автоматически. После рождения ребенка документ должен прийти в личный кабинет на сайте Пенсионного фонда или на портале госуслуг. Если он там не появился, необходимо подать заявление, сделать это можно на госуслугах или при личном визите в отделение ПФР или МФЦ.

По общему правилу распорядиться материнским капиталом на улучшение жилищных условий можно, когда ребенку, в связи с рождением (усыновлением) которого возникло право на материнский капитал, исполнится три года. Однако если речь идет об ипотеке, этот срок выжидать не нужно — воспользоваться сертификатом можно сразу.

Какое жилье можно купить в ипотеку с материнским капиталом

Главные условия: жилье должно находиться в России и быть пригодным для проживания. Предназначенные под снос или аварийные дома покупать нельзя. Также нельзя купить за счет средств маткапитала жилье у ближайших родственников.

Как можно использовать материнский капитал для погашения ипотеки

Использовать материнский капитал в ипотеке можно несколькими способами.

- Перечислить маткапитал в качестве первоначального взноса.

- Погасить материнским капиталом основной долг и/или проценты.

Для использования материнского капитала в качестве первоначального взноса по ипотеке раньше нужно было подать заявление в Пенсионный фонд. С 2020 года правила изменились: теперь можно обратиться сразу в банк, где одновременно оформить кредит и подать заявление на уплату взноса средствами маткапитала. Банк сам передаст в ПФР заявление. В программе участвуют не все банки, список партнеров можно на сайте ПФР.

Если квартира уже куплена с использованием ипотеки, деньги маткапитала можно направить на полное или частично-досрочное погашение. Второй вариант помогает уменьшить срок выплаты или сумму ежемесячных платежей.

Как купить недвижимость и не прогореть: правила безопасной сделки

Как погасить ипотеку с помощью маткапитала: пошаговая инструкция

Если ипотека уже оформлена, для использования маткапитала придется обращаться и в банк, и в Пенсионный фонд.

Вам понадобится справка об остатке кредита, получить ее можно в банке. Эту справку, а также заявление на погашение ипотеки маткапиталом, сертификат на маткапитал, ваши документы, копию кредитного договора, выписку из ЕГРН нужно направить в Пенсионный фонд. Сделать это можно в отделении, через сайт фонда, госуслуги или МФЦ.

Затем необходимо написать заявление в банк о погашении ипотеки маткапиталом и решить, на что пойдут деньги: на оплату процентов или тела кредита, уменьшение ежемесячных платежей или срока. После того как маткапитал будет потрачен, нужно получить новый график платежей или справку о полном погашении ипотеки.

Какие нужны документы

Как правило, пакет документов для подачи заявления помогает сформировать банк. Вот что входит в этот перечень:

- заявление;

- паспорт заемщика;

- паспорт супруга;

- свидетельства о рождении (усыновлении) детей, паспорта детей старше 14 лет;

- договор купли-продажи, долевого участия;

- сведения о зарегистрированном объекте недвижимости в Едином государственном реестре недвижимости;

- сведения из кредитного договора или копия ипотечного договора.

Срок принятия решения

В Пенсионном фонде заявление рассматривается в течение десяти дней. Иногда этот срок могут продлить до 15 и даже 20 рабочих дней, если возникнет необходимость запросить информацию в других ведомствах. После того как Пенсионный фонд одобрит заявку, деньги поступят в течение пяти дней.

Как купить вторичное жилье подешевле: все льготы и субсидии в 2024 году

Когда банк может отказать в погашении ипотеки материнским капиталом

Материнский капитал используют в качестве первоначального взноса по ипотеке. Но банку для одобрения недостаточно этой суммы, он должен убедиться, что вы и дальше будете платежеспособны. Если у вас низкие доходы или плохая кредитная история, банк имеет полное право отказать.

«Банки отказывают не потому, что они плохие, а потому, что оценивают финансовое состояние семьи. И, может быть, своим отказом иногда даже спасают семью, не давая возможность взять кредит: люди могут переоценивать свои финансовые возможности, — объясняет первый заместитель председателя комитета Госдумы по вопросам семьи, женщин и детей Татьяна Буцкая. — А если семья вложила материнский капитал в квартиру, взяв ипотеку, а потом не справилась с выплатой, то в итоге нет ни квартиры (ее реализует банк для погашения долга. — Прим. ред.), ни материнского капитала».

Также банк может отказать, если:

- Заемщик предоставил неполный набор документов или допустил ошибку при подготовке документов.

- Квартира, на которую оформлена ипотека, признана аварийной или непригодной для жилья.

- Владелец сертификата потерял право на него (например, мать лишили родительских прав).

Можно ли погасить ипотеку мужа материнским капиталом

Материнским капиталом можно погасить ипотеку супруга (при условии официально оформленного брака), даже если он взял ее до свадьбы. Однако в таком случае ему придется выделить доли как детям, так и супруге в течение шести месяцев после погашения. Оформление долевой собственности — это обязательное условие при покупке жилья с маткапиталом как в ипотеку, так и без нее.

Можно ли погасить обычный кредит материнским капиталом

Материнским капиталом можно погасить и потребительский кредит, но только если в кредитном договоре с банком указано, что он взят на приобретение или строительство жилья. Никакие другие кредиты погасить материнским капиталом нельзя. Попытка обойти это правило уголовно наказуема. Максимальное наказание за это — до пяти лет лишения свободы.

Что нужно знать о погашении ипотеки маткапиталом: кратко

- Квартира или дом должны быть куплены на территории РФ и быть пригодны для проживания.

- Маткапитал можно направить на первоначальный взнос, полное или частично-досрочное погашение ипотеки.

- Маткапитал можно потратить на ипотеку супруга при условии выделения долей всем членам семьи. Доли детям нужно выделить в течение шести месяцев после погашения ипотеки.

- Маткапитал можно потратить и на обычный кредит при условии, что он взят на улучшение жилищных условий.

Материнский капитал – одна из значительных форм поддержки молодых семей с детьми. Одно из основных видов его использования – ипотека или строительство собственного частного дома. Но, так как для стройки нужно приобрести еще землю и иметь соответствующие навыки, то чаще всего семьи пользуются капиталом как первым взносом или крупным взносом на погашение ипотеки. Давайте разберем подробно, как это сделать и какие документы для этого потребуются.

Ипотека для молодой семьи

Как погасить ипотеку материнским капиталом

У каждой семьи, которой выдали сертификат на маткапитал, возникает основной вопрос – на что можно его потратить. Основная масса родителей стремится использовать его на строительство или погашение ипотеки – первоначальный взнос или погашение части долга.

Вот 6 правил оформления недвижимости:

- Жилье можно купить только российское. На выделенные деньги можно приобретать только дома/квартиры в РФ, за ее пределами сертификат не использовать.

- Потратить маткапитал можно только на капитальное жилье. Не получится купить гараж, дачу или просто квартиру в ветхом или аварийном доме. Банк не выдает деньги под ипотеку на спорные проекты.

- Можно не откладывать сделку. Раньше нужно было ждать, когда ребенку исполнится 3 года. Сейчас можно использовать деньги сразу после рождения малыша.

- Первоначальный взнос не всегда равен маткапиталу. Обращайте внимание на стоимость объекта и условия, которые выдвигает банк. Иногда в банке требуют не только маткапитал в качестве первого взноса, но и собственные средства клиентов минимум в размере 10% от стоимости. Поэтому относитесь внимательно к тому, что пишет банк. Если на первый взнос есть только средства маткапитала, то сразу укажите это в анкете и рассчитайте, достаточно ли этих средств, чтобы взять ипотеку.

- Каждому члену семьи выделить долю. Законом предписано, что родители должны выделить своим детям доли, если используют маткапитал на приобретение недвижимости. Но в случае с ипотекой сначала нужно выплатить долг, вывести жилье из-под обременения, а только потом выделять доли всем членам семьи – второму супругу и 2 детям.

- Наличных не будет. Нет честной схемы, которая поможет обналичить маткапитал. Все они серые и преступные. В случае с покупкой квартиры в ипотеку можно не беспокоиться – банк принимает к использованию маткапитал, нужно только собрать документы и отдать их сотруднику банка. Они сами расскажут, что нужно сделать, чтобы перевести средства в счет погашения долга.

Какие документы нужно собрать

Когда сертификат на материнский капитал уже на руках, можно искать подходящую программу ипотеки. А если она уже есть и нужно потратить маткапитал на гашение остатка, то следует сходить в банк и поинтересоваться, какие документы для этого им потребуются.

После того, как владельцы сертификата взяли ипотеку, нужно обратиться в ПФР и предоставить им документы:

- заявление о том, что семья готова потратить сертификат – бланк выдадут в ПФР;

- паспорт получившего сертификат – обычно это мать;

- сам сертификат на получение маткапитала;

- свидетельство о регистрации брака;

- ипотечный договор;

- справка из банка о том, что есть ипотека, с указанием общей суммы долга и процентов в ее части;

- свидетельство, которое подтверждает право собственности – сейчас это обычно выписка из ЕГРН;

- договор из банка, в котором указано, что семья купила дом на безналичной основе;

- у нотариуса заверяется обязательство, в котором говорится, что после полного погашения ипотеки семья обязуется выделить детям доли в доме.

Как оформить ипотеку с использованием материнского капитала: пошаговая инструкция

Давайте посмотрим, как можно оформить ипотеку, если на руках есть сертификат на получение маткапитала.

- Обращаемся в банк, выбираем программу, в которой хочется участвовать. Смотрим на все условия, узнаем, можно ли досрочно погашать задолженность, какие условия ждут семью.

- Параллельно или после одобрения выбирается жилье, которое нравится и подходит под условия.

- Специалист из банка звонит, чтобы сообщить об одобрении ипотеки. Далее нужно собрать документы на квартиру или дом, получить оценку жилья (в любом из аккредитованных центров), принести их в банк и снова ждать, теперь уже одобрения конкретного жилья в ипотеку.

- Когда все бумаги будут проверены, а специалист банка сообщит о готовности принять людей для оформления ипотеки, нужно взять паспорта и свидетельство о заключении брака и сходить в то же отделение банка, про которое скажет специалист банка. Туда же в назначенное время приходит продавец или застройщик в зависимости от того, вторичное это жилье или новостройка. Проводится сделка, в результате которой семья становится счастливым обладателем ипотеки.

- Нужно обратиться в ПФР с собранным пакетом документов (о нем написано выше). В ПФР специалист выдаст бумагу, что документы приняты на обработку. О решении они сообщат письменно. Если все хорошо, то деньги будут перечислены на счет ипотеки и платеж уменьшится.

- Если это необходимо, то можно обратиться в ПФР и взять справку о том, сколько средств осталось на материнском капитале.

- После того, как деньги будут перечислены, можно обратиться в банк и получить справку с новым графиком платежей.

Можно ли использовать материнский капитал в качестве первоначального взноса по ипотеке

Да, можно. Но есть нюансы. В первую очередь стоит обратить внимание на банк и программы, в которых он предлагает участвовать. Как мы уже говорили выше, есть банки, которые требуют кроме средств материнского капитала вносить дополнительно своих 10-20% от стоимости жилья.

Подбор ипотечных кредитов

Если таких сбережений нет, то стоит внимательно подходить к выбору ипотечного продукта. Мы советуем обратиться в «СберБанк» или «ВТБ», в этих банках отличный процент одобрений ипотеки и есть возможность использовать только средства маткапитала в качестве первоначального взноса.

Также нужно внимательно рассчитать, сколько процентов от стоимости квартиры или дома составляет маткапитал. Например, если в распоряжении семьи есть 524 527 рублей 90 копеек, а первый взнос должен быть не меньше 15% от стоимости, то они могут взять квартиру стоимостью около 3,5 миллионов рублей (15% от 3 500 000 рублей это 525 000 рублей).

Но это не значит, что можно приобретать только жилье, всего 15% от которого будет первый взнос. Можно взять любую квартиру или дом, стоимость которого не будет превышать максимальную. При желании семья может купить жилье, которое будет стоить ровно материнский капитал, оплатить его и закрыть ипотеку.

Как продать квартиру, купленную с материнским капиталом

Долгое время считалось, что это невозможно. На самом деле такая продажа возможна, но с учетом нескольких нюансов.

- В продаваемой квартире должны быть выделены доли детям. По закону основное требование использования маткапитала – выделить доли детям и второму супругу после выплаты ипотеки. Поэтому к продаже допускаются только такие громоздкие сделки, в которых участвуют родители и несовершеннолетние владельцы долей квартир.

- Чтобы продать такую квартиру, нужно получить разрешение органов опеки. Они должны выдать документ, по которому не против того, что продается единственное жилье несовершеннолетнего. На практике такое возможно только в случае, если родители нотариально заверят свое обязательство выделить такие же доли детям в новой квартире, которая будет куплена после продажи.

- Материнский капитал не возвращается, он сгорел. Если семья воспользовалась правом использования материнского капитала, то у нее он больше не возникнет. Вторую квартиру покупать придется только за счет своих средств и тех, что были получены после продажи.

Будьте готовы к тому, что органы опеки будут против продажи, будут спорить и пытаться вас отговорить. В некоторых регионах они плохо разбираются в правилах и законах, в результате – запрещают проводить такие сделки.

Но помните о том, что не выделять доли в продаваемой квартире – противозаконно. Такая сделка может быть признана в суде недействительной. Потом придется покупателям возвращать деньги и судиться с опекой, пытаясь доказать, что все делалось ради улучшения условий, в том числе и для детей. Также может подать в суд ПФР и потребовать вернуть маткапитал.

Как действовать – кратко и пошагово:

- выделить детям доли (выполнить требование ПФР и органов опеки);

- найти новое жилье (обмен или покупка сразу после продажи, с учетом нюансов);

- согласовать сделку с органами опеки и получить их письменное разрешение;

- пройти государственную регистрацию;

- рассказать органам опеки о выполнении условий, предоставить им договор купли-продажи;

Какие нюансы нужно учесть:

- в новом жилье на каждого ребенка должно выделяться не меньше квадратов, чем в предыдущем;

- новая квартира должна быть не хуже, не менее комфортабельна и не в худшем районе;

- идеально, если при этом семья переезжает с окраины в центр или из провинции в столицу;

- кадастровая стоимость новой квартиры должна быть выше, чем у предыдущей.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Содержание статьи

- Когда маткапитал можно направить на погашение ипотеки

- Как погасить ипотеку маткапиталом: инструкция

- Как подать через банк документы о распоряжении материнским капиталом

- Почему могут отказать в использовании маткапитала на ипотеку

- Обязанность выделять доли в жилье, купленном с использованием маткапитала

- Резюмируем

Федеральная государственная программа поддержки семей с детьми — материнский семейный капитал (МСК) — действует в России уже 18 лет. По данным Социального фонда России, более 65% семей направили маткапитал на улучшение жилищных условий.

Маткапитал можно использовать в том числе для частичного или полного погашения ипотечного займа.

Подробнее о программе материнского семейного капитала

С 2020 года материнский капитал начисляется автоматически, после регистрации рождения ребёнка или получения свидетельства об усыновлении в загсе. Сертификат на МСК в бумажном виде выдавать перестали — документ перевели в электронный формат.

Размер федерального материнского капитала в 2025 году:

- На первого ребёнка, рождённого (усыновлённого) с 1 января 2020 года, или на двух детей, появившихся с 2007 по 2019 год, — 690 тыс. рублей.

- На второго ребёнка, рождённого (усыновлённого) с 2020 года, если на первого МСК не получали, — 912 тыс. рублей.

- На второго ребёнка, рождённого с 2020 года, если на первого маткапитал уже получен, — 222 тыс. рублей.

- На третьего и любого последующего ребёнка, если раньше права на маткапитал у семьи не было — 912 тыс. рублей.

Субсидию, в том числе её неиспользованный остаток, ежегодно индексируют: в 2025 году маткапитал проиндексировали на 9,5%.

С 2024 года материнский капитал выдают только родителям, имеющим российское гражданство на момент появления или усыновления ребёнка — гражданина РФ по рождению.

Чаще владельцем сертификата на МСК становится мать ребёнка, но в некоторых случаях его может получить отец.

Выплату можно направлять на разные цели: улучшение жилищных условий семьи, обучение ребёнка, формирование накопительной пенсии владельца сертификата, получение ежемесячной выплаты и другие.

Программа действует до 2030 года. В 2024 году остаток средств маткапитала в размере менее 10 тыс. рублей разрешили передавать на руки владельцу сертификата, при этом не нужен отчёт о тратах.

С 2023 года полномочия по выдаче маткапитала перешли Социальному фонду России.

Более подробную информацию о материнском капитале читайте здесь.

Когда маткапитал можно направить на погашение ипотеки

Для того чтобы материнский капитал разрешили направить на выплату жилищного займа, должны быть соблюдены следующие условия:

- кредитный договор заключён для приобретения жилья в собственность или для строительства жилья, участия в долевом строительстве;

- объект находится на территории России — это может быть квартира как в новостройке, так и на вторичном рынке, комната, частный жилой дом, доля в объекте;

- дом, в котором находится залоговое жильё, не аварийный и не подлежит сносу;

- в течение полугода после выплаты ипотеки в этой недвижимости всем членам семьи (супругам и детям) должны быть выделены доли, размер долей определяется по соглашению.

ВАЖНО

С 1 января 2025 года при покупке на маткапитал частного дома или его части нужно доказать, что объект пригоден для проживания. Для этого надо предоставить в Социальный фонд России (СФР) положительное решение, вынесенное межведомственной комиссией по оценке. Документ действует 1 год.

Ипотеку на строительство индивидуального жилого дома по договорам подряда с 1 марта 2025 года можно будет гасить маткапиталом только при условии использования эскроу-счетов.

Субсидию можно направить на ипотеку сразу после получения сертификата и использовать для:

- оплаты первоначального взноса по кредиту на покупку или строительство жилья, в том числе при покупке новостройки по договору долевого участия (ДДУ);

- оплаты вступительного/паевого взноса в жилищный, жилищно-строительный или жилищный накопительный кооператив;

- выплаты основного долга и оплату процентов по имеющимся кредитам/займам на покупку или строительство жилья, в том числе ипотечным.

Как погасить ипотеку маткапиталом: инструкция

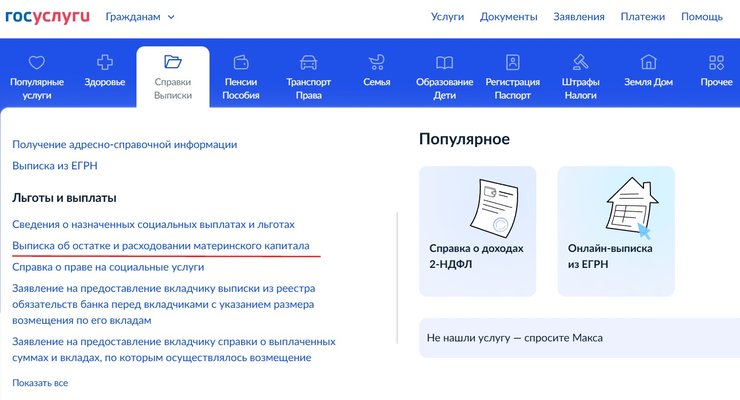

Шаг 1. Проверить баланс средств МСК, получив справку о размере (остатке) маткапитала

Проще всего это сделать через Госуслуги: войдите в личный кабинет, в верхнем меню выберите раздел «Справки, выписки» → Льготы и выплаты → Выписка об остатке материнского капитала → Запросить выписку.

Сформированный документ будет направлен в раздел «Заявления» личного кабинета в течение нескольких минут.

Скриншот: gosuslugi.ru

В полученной выписке будут указаны дата выдачи документа, Ф.И.О. владельца, СНИЛС, сумма материнского капитала. Если средства уже расходовались — на что и когда был направлен маткапитал. Выписка выдаётся бесплатно.

Шаг 2. Заказать в банке-кредиторе справку об ипотеке

Справка для Социального фонда должна подтверждать, что у владельца сертификата имеется действующий ипотечный кредит. Если речь идёт об использовании МСК для первоначального взноса — что клиент оформляет ипотеку.

В справке указывают:

- номер кредитного договора;

- данные заёмщика и созаёмщиков;

- сумму задолженности;

- номер счета и другие реквизиты для перечисления денег в банк.

Справку готовят, как правило, 1–3 рабочих дня.

Шаг 3. Подать заявление о распоряжении маткапиталом в Социальный фонд

Сделать это можно лично — через МФЦ или территориальное отделение СФР, а также онлайн — через Госуслуги.

В СФР вместе с заявлением нужно предоставить:

- паспорт, СНИЛC владельца сертификата;

- свидетельство о браке заёмщика;

- справку из банка об ипотеке;

- копию кредитного договора;

- выписку из ЕГРН на объект ипотеки.

СФР может запросить и другие документы — например договор купли-продажи или сертификат на МСК, если он выдавался в бумажном виде.

Если вы подавали заявление в электронном виде, в личный кабинет на Госуслугах придёт уведомление о необходимости предоставить в отделение СФР пакет документов в течение 3 дней.

Шаг 4. Дождаться результата

В течение 10 рабочих дней после подачи документов Социальный фонд рассмотрит заявление. Если нарушений не найдут, ведомство примет положительное решение и переведёт средства МСК в банк-кредитор в течение 5 рабочих дней.

Если при помощи субсидии будет погашена только часть кредита, банк сформирует для заёмщика новый график платежей.

ВАЖНО

При помощи маткапитала можно выплатить ипотеку полностью или частично. Но по правилам программы частичное досрочное погашение уменьшает сумму ежемесячного платежа, но не срок кредита.

Использование сертификата облегчит ежемесячную финансовую нагрузку на семью. Но оно не поможет сэкономить на процентах в той же степени, в какой позволяет частичное погашение ипотеки с уменьшением срока кредита.

Также средствами МСК нельзя погасить штрафы и неустойки по кредиту, но можно просроченные ежемесячные платежи.

ПРИМЕР

Супруги купили квартиру при помощи ипотеки, взяв ипотечный кредит — 4 млн рублей на 20 лет. Ежемесячный платёж составил 41,7 тыс. рублей.

Вскоре у них родился второй ребёнок и возникло право на МСК в размере 833 тыс. рублей. Направив субсидию на снижение общей суммы кредита, семья уменьшила ежемесячный платёж до 30 тыс. рублей.

Как подать через банк документы о распоряжении материнским капиталом

С 2020 года, после внедрения электронного сертификата, крупные банки — например Сбербанк и ВТБ — позволяют подавать заявление о распоряжении МСК через интернет-банк или мобильное приложение.

В этом случае банк-кредитор выступает посредником между заёмщиком и СФР: он сам готовит пакет документов и заявление и передаёт их в Социальный фонд. Срок рассмотрения заявления составляет 10 рабочих дней, для перечисления средств МСК при положительном решении — 5 рабочих дней.

Банк предоставит такую услугу при соблюдении определённых условий:

- ипотечный кредит взят начиная с апреля 2020 года;

- ипотека оформлена на квартиру; если кредит брали на покупку или строительство дома или было проведено рефинансирование, подать документы через банк не получится;

- владелец сертификата — заёмщик или созаёмщик по ипотечному кредиту.

Почему могут отказать в использовании маткапитала на ипотеку

Если в использовании маткапитала на выплату ипотеки было отказано, СФР должен предоставить мотивированное объяснение и указать на допущенную ошибку.

После её исправления документы можно подать снова, повторный ответ должны дать через 5 рабочих дней. Если проблема касается самого маткапитала, срок может быть увеличен до 15 дней.

Наиболее частые причины отказа в использовании МСК на ипотеку:

- предоставлен неполный пакет документов или в документах обнаружена ошибка;

- жильё, на которую взята ипотека, признано аварийным или непригодным для проживания;

- владелец сертификата лишён родительских прав;

- ребёнок, с рождением или усыновлением которого возникло право на маткапитал, изъят из семьи;

- ипотечный кредит оформлен не на владельца сертификата, при этом он не является и созаёмщиком;

- земельный участок, на котором планируется строительство дома, не принадлежит заявителю;

- дом, купленный в ипотеку, признан муниципальными властями непригодным для круглогодичного проживания.

Если владелец сертификата считает отказ несправедливым, но решить вопрос с Социальным фондом не получается, он вправе обжаловать действия ведомства в суде.

Обязанность выделять доли в жилье, купленном с использованием маткапитала

Если маткапитал направлен на улучшение жилищных условий, в том числе с использованием ипотеки, у владельца сертификата появляется обязанность. В течение 6 месяцев он должен оформить такое жильё в общую собственность всех членов семьи с определением размера долей по соглашению (пункт 15.1 Правил направления маткапитала на улучшение жилищных условий).

Состав семьи устанавливается на момент использования маткапитала.

К примеру, в браке родился ребёнок, появилось право на маткапитал, но через 2 года супруги развелись, а ещё через полгода женщина вложила МСК в покупку квартиры. Доли в квартире в этом случае надо выделить матери и ребёнку, так как бывший муж членом семьи уже не является.

ВАЖНО

В случае использования ипотеки доли выделяют в течение полугода после выплаты кредита. Но сейчас нередки ситуации, когда семья хочет продать ипотечное жильё и купить другое ещё до того, как закроет кредит. Тогда выделить доли необходимо до сделки.

После выделения долей в квартире появляются несовершеннолетние собственники. Поэтому все сделки с этим жильём теперь потребуют одобрение органов опеки. Кроме того, опека скорее всего будет настаивать, чтобы дети получили аналогичные или большие доли в новом жилье. Этот момент надо учитывать перед тем, как вложить субсидию в недвижимость.

Резюмируем

— Программа маткапитала позволяет направить его на частичное или полное погашение ипотечного займа. Это можно сделать сразу после рождения ребёнка.

— Маткапитал можно сочетать с любой из действующих ипотечных госпрограмм.

— Субсидию можно направить на оплату первоначального взноса или на погашение имеющейся ипотеки. Также средствами МСК можно оплатить вступительный/паевый взнос в жилищный кооператив.

— Для того чтобы Социальный фонд России отправил средства МСК в банк, владелец сертификата должен подать заявление и пакет документов.

— Частично досрочно погасить ипотеку маткапиталом возможно с уменьшением только суммы ежемесячных платежей, но не срока кредита.

— После выплаты ипотеки владелец сертификата должен в течение 6 месяцев выделить в нём доли всем членам семьи — детям и супругу (-е).

— Если собственник продаёт ипотечное жильё с вложенным маткапиталом, доли надо выделить до сделки.

— Использованный для улучшения жилищных условий осложняет сделки с недвижимостью: из-за несовершеннолетних собственников придётся получать согласие опеки на продажу.

Как оформить ипотеку с материнским капиталом в 2024 году, каким условиям нужно соответствовать и как погасить с его помощью кредит — в материале «Ъ».

Условия для оформления ипотеки под материнский капитал

Материнским капиталом можно воспользоваться после того, как ребенку исполнилось три года. Однако есть и исключения. Если оформить ипотеку с материнским капиталом как первоначальный взнос или направить средства на погашение уже имеющегося ипотечного кредита, то воспользоваться госпрограммой можно сразу после рождения или усыновления ребенка. Средства маткапитала перечисляются на счет кредитора или продавца недвижимости после подписания кредитного договора или договора купли-продажи.

Чтобы использовать средства маткапитала на покупку жилья, имеется ряд условий. В частности, оно не должно быть аварийным или подлежать сносу, все члены семьи должны иметь российское гражданство, а недвижимость — находиться на территории Российской Федерации.

Важно! В приобретаемой на средства маткапитала недвижимости обязательно нужно выделить доли всем членам семьи (себе, супругу и детям). Если жилье было куплено в ипотеку через материнский капитал, то сделать это нужно в течение полугода после погашения кредита. Чтобы продать такую недвижимость, необходимо согласие органов опеки.

В 2024 году материнский капитал на первого ребенка составляет 630,3 тыс. руб., а на второго — 833 тыс. руб.

Мнение эксперта: как именно можно улучшить жилищные условия

«В первую очередь государство разрешает, а граждане пользуются возможностью улучшить за счет маткапитала жилищные условия семьи. И формы могут быть самыми разными: покупка жилья в новостройке или на вторичном рынке, первоначальный взнос или частичная оплата ипотеки (в том числе военная и в сельской местности), для дольщиков — перечисление на эскроу-счет застройщика, можно построить новый дом (дачу) или реконструировать имеющееся жилье»,— говорит юрист, основатель и генеральный директор консалтинговой группы vvCube Вадим Ткаченко.

Какие документы необходимы

После оформления ипотечного кредита необходимо обратиться с пакетом документов в Пенсионный фонд России. После этого деньги будут перечислены на счет кредитной организации.

Пакет документов:

1) Сертификат на получение материнского капитала;

2) Паспорт обладателя сертификата;

3) Заявление о готовности потратить маткапитал;

4) Ипотечный договор;

5) Справка из банка о сумме задолженности;

6) Свидетельства о рождении или паспорта всех детей;

7) Свидетельство о заключении брака.

Как погасить ипотеку материнским капиталом

Погашение ипотеки материнским капиталом состоит из нескольких этапов.

1) Получить справку из банка

Для Пенсионного фонда России нужно заказать из банка справку, которая подтвердит наличие ипотечного кредита. В ней указываются данные о заемщике, номер договора кредитования, остаток долга и реквизиты кредитной организации, на которые перечислят средства маткапитала. Справку делают не сразу, поэтому заявление необходимо подавать заранее.

2) Подать заявление в ПФР

Сделать это можно на сайте ПФР (или лично в отделении), МФЦ, госуслуг. Необходимы такие документы, как сертификат на материнский капитал, паспорт, СНИЛС и свидетельство о браке заемщика, копия кредитного договора, справка из банка, выписка из ЕГРН и документ, подтверждающий перевод средств продавцу недвижимости. Максимальный срок рассмотрения заявления в ПФР — 30 дней.

3) Подать заявление в банк

После получения справки из ПФР нужно вместе с ней, паспортом и сертификатом на маткапитал обратиться в банк. С кредитной организацией необходимо согласовать, на что именно пойдут средства: на уплату процентов или основного долга, на уменьшение ежемесячного платежа или срока кредитования. После утверждения всей процедуры деньги поступают на счет кредитной организации, а заемщик получает новый график платежей.

Особенности досрочного погашения

Если средств маткапитала хватило, чтобы полностью погасить кредит, заемщику нужно взять у банка справку об отсутствии задолженности, а затем обратиться в Росреестр для снятия обременения с недвижимости.