Содержание статьи

Показать

Скрыть

Появившаяся в начале нулевых программа накопительных пенсий заморожена уже больше 10 лет, однако это касается только обязательных страховых отчислений. Делать добровольные взносы по-прежнему можно, а пенсионные фонды продолжают инвестировать накопленные ранее суммы, чтобы постепенно их увеличивать. Также заморозка не касается выплаты пенсионных накоплений — их по-прежнему можно забрать. Но для этого нужно соблюсти ряд условий.

Право на накопительную часть пенсии имеет каждый человек, который делал соответствующие взносы в пенсионный фонд (государственный или негосударственный — по собственному выбору). За тех, кто официально работал в 2002–2013 годах, эти взносы делали работодатели. Сейчас человек может формировать накопления только самостоятельно.

Кто имеет право на получение накопительной части пенсии

Получить накопленные на специальных счетах пенсионных фондов деньги женщины могут с 55 лет, мужчины — с 60 лет. Поэтапное повышение пенсионного возраста, которое сейчас продолжается в России, на эти показатели не повлияло.

Варианты получения накопительный пенсии:

- Выплата накопительной пенсии (ежемесячно в установленной сумме до конца жизни).

- Срочная пенсионная выплата (ежемесячно в установленной сумме в течение 10 лет или более).

- Единовременная выплата (вся сумма накоплений одним платежом).

Условия для единовременной выплаты пенсионных накоплений

До недавнего времени для того, чтобы определить возможность единовременной выплаты, нужно было производить сложные индивидуальные расчеты. В 2024 году начали действовать новые правила: деньги можно забрать единым платежом, если при назначении ежемесячной пожизненной накопительной пенсии она окажется меньше 10% от федерального прожиточного минимума (ПМ) пенсионера.

В 2025 году ПМ пенсионера составляет 15 250 рублей. Соответственно, на единовременную выплату можно рассчитывать, если пожизненная составит менее 1525 рублей.

Как рассчитать пожизненную накопительную пенсию

Чтобы рассчитать свою потенциальную ежемесячную накопительную пенсию, нужно знать размер ваших накоплений. Эти данные можно запросить в пенсионном фонде, которому вы их доверили (в том числе через «Госуслуги»).

Второй показатель, который нужно знать, — возраст дожития. Он устанавливается государством и в 2025 году составляет 22 с половиной года (270 месяцев). Это не значит, что через 22,5 года накопительную пенсию платить перестают — возраст используют только для расчетов.

Чтобы определить размер пожизненных выплат, нужно разделить сумму накоплений на 270.

Пример расчета:

Допустим, пенсионные накопления Маргариты Петровны составили 300 000 рублей. Делим 300 000 рублей на 270 месяцев и получаем доплату к пенсии размером 1111 рублей 11 копеек. Эта сумма меньше 10% от прожиточного минимума пенсионера, поэтому Маргарита Петровна может забрать всю сумму единовременной выплатой.

Так средства будут приносить процентный доход. В апреле 2025 года банки все еще предлагают высокие ставки. Подобрать для себя подходящий накопительный счет или вклад можно здесь.

Пошаговая инструкция по подаче заявления через «Госуслуги»

Подать заявление о назначении единовременной выплаты накопительной пенсии можно через «Госуслуги». Для этого нужно найти услугу «Единовременная выплата средств пенсионных накоплений». Если не обнаружили ее в личном кабинете, спросите у робота Макса, который приветствует пользователей на главной странице, — он пришлет ссылку.

Выбрав пункт «Подать заявление», вы попадаете на страницу, где описаны условия назначения единовременной выплаты. После того, как вы нажмете кнопку «Начать», сайт уточнит, являетесь ли вы заявителем и как хотели бы получить выплату. Выберите удобный вариант.

Следующий шаг — предоставление данных. Как правило, в личном кабинете на «Госуслугах» уже есть вся нужная информация, которую просто нужно перепроверить: паспортные данные, номер СНИЛС, номер телефона, электронная почта. Если чего-то нет или указано неправильно, нужно будет дополнить информацию.

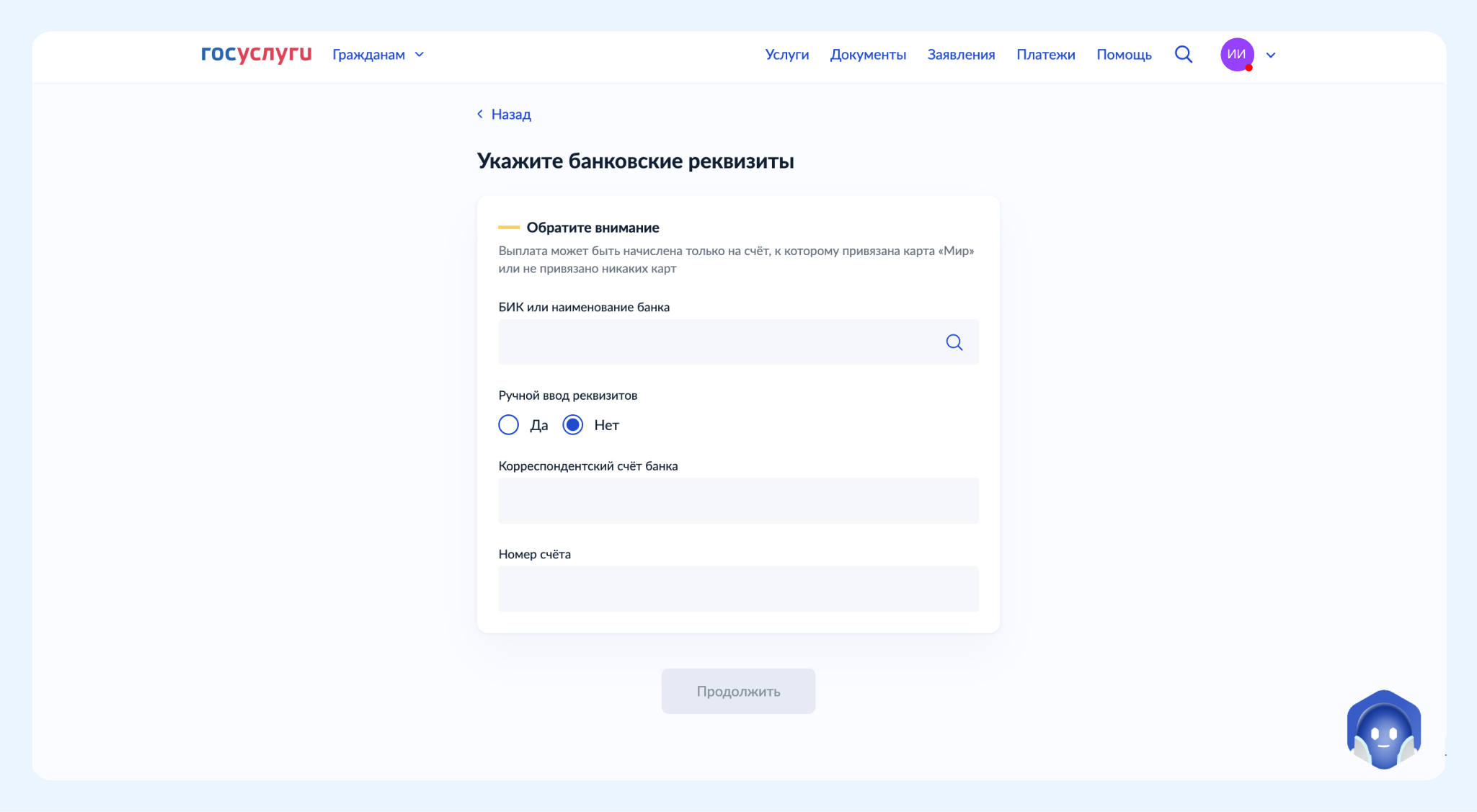

Дополнительно потребуется информация, которая зависит от способа получения выплаты: банковские реквизиты, реквизиты почтового отделения или данные другой организации, которая займется доставкой вам ваших денег.

Обратите внимание: если вы хотите получить деньги на банковский счет, то он должен либо быть привязан к карте «МИР», либо не иметь привязки к картам.

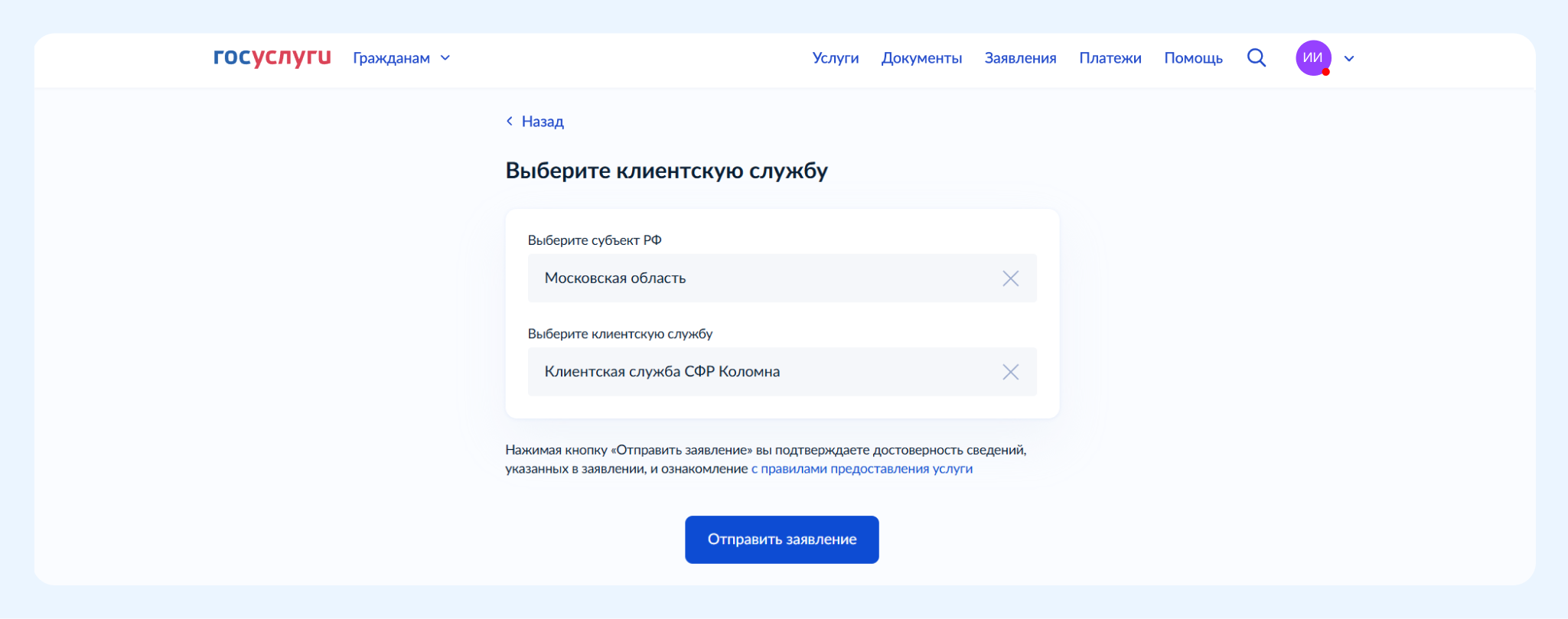

Последним этапом нужно будет выбрать удобную клиентскую службу по месту вашего проживания и отправить заявление.

После этого остается только ждать.

Сроки рассмотрения и получения выплаты

Неважно, где хранятся ваши деньги — в Социальном фонде или негосударственном пенсионном фонде, — заявление должны рассмотреть в течение пяти рабочих дней. Если выплату одобрят, то деньги придут в течение двух месяцев.

О чем важно помнить при подаче заявления на «Госуслугах»

- Получить пенсионные накопления можно при достижении определенного возраста. Для мужчин это 60 лет, для женщин — 55 лет.

- Единовременная выплата пенсионных накоплений возможна, если пожизненная накопительная пенсия меньше 10% прожиточного минимума пенсионера.

- Прожиточный минимум пенсионера в 2025 году — 15 250 рублей.

- Если вы хотите получить деньги на банковский счет, то он должен быть привязан к карте «МИР» или вообще не иметь привязки к картам.

- Заявление рассматривается пять рабочих дней, выплата придет в течение двух месяцев.

Дебетовые карты для пенсионеров:

Сейчас в линейках многих банков есть карты для пенсионеров. По ним для клиентов старшего возраста предлагается льготная стоимость обслуживания, категории кэшбэка, оплата ЖКУ без комиссии, часто есть процент на остаток, что позволяет пенсионерам накапливать сбережения. Правда, для получения выгодных условий владельцу карты может быть необходимо перевести на нее начисление пенсии или пособий. Аналитик Банки.ру Эряния Бочкина составила перечень примеров таких карт:

- «Пенсионная карта» от Газпромбанка

- «Пенсионная карта» от Т-Банка

- «Дебетовая карта для пенсионеров» от ВТБ

- «Пенсионная карта» от ПСБ

- «Пенсионная карта ОТП Забота» от ОТП Банка

- «Пенсионная карта» от Банка «Левобережный»

Еще по теме:

Как женщине в России выйти на пенсию раньше положенного в 2025 году

Здравствуйте, Светлана!

Если пенсия хранится в СФР:

• войдите на сайт фонда;

• создайте или авторизуйтесь в личном кабинете через Госуслуги;

• перейдите в раздел «Пенсии» на главной странице;

• выберите «Подать заявление о назначении пенсии»;

• заполните заявку и проверьте данные, которые внесутся в форму автоматически;

• нажмите «Сформировать заявление».

Отслеживать статус заявки можно в разделе «История обращений». Также Вы можете лично обратиться в территориальное отделение СФР, при себе необходимо иметь паспорт и СНИЛС.

Если пенсия хранится в НПФ, процедура та же. Нужно зарегистрировать личный кабинет на сайте фонда, заполнить онлайн-заявление, отправить его на рассмотрение. Поскольку у большинства НПФ мало офисов, иногда заявление удобнее отправить почтой. Для этого сделайте копию паспорта и СНИЛС, заверьте у нотариуса, возьмите в банке реквизиты счёта и отправьте заказным письмом с уведомлением на адрес фонда, которые можно посмотреть на его сайте.

Получить накопительную часть пенсии могут женщины по достижению 55 лет и мужчины от 60 лет и старше. Для этого необходимо подать заявление в личном кабинете на сайте СФР или на портале «Госуслуг». Накопительную часть пенсии граждане можно получить несколькими способами.

Единовременно. Все пенсионные накопления выплачиваются сразу одной суммой, если их размер составляет не более 5% от общей пенсии по старости.

Ежемесячно на определенный срок. Выплачивается в течение периода, который определит заявитель, но не менее 10 лет. Назначается гражданам, сформировавшим пенсионные накопления за счет взносов в рамках программы государственного софинансирования пенсий, средств маткапитала, направленных на формирование будущей пенсии, и доходов от их инвестирования. В этом случае сумма пенсионных накоплений делится на число месяцев и ежемесячно выплачивается к пенсии.

Ежемесячно и пожизненно. Право на нее имеют те, у кого размер накопительной пенсии составляет более 5% по отношению к сумме размера страховой и накопительной пенсий. Рассчитывается эта выплата по формуле: сумма пенсионных накоплений на счете делится на 264 месяца (ожидаемый период выплат на 2023 год).

С начала 2023 года накопительную часть пенсии оформили почти 2 тысячи жителей Липецкой области. Всего, начиная с 2012 года, накопительную пенсию получили больше 130 тысяч липчан.

Напомним, что накопительная пенсия формировалась у двух категорий граждан:

— работающие мужчины 1953-1966 годов рождения и женщины 1957-1966 годов. За них работодатель перечислял страховые взносы на накопительную пенсию с 2002 по 2004 годы в размере 2% от фонда оплаты труда;

— работающие граждане, рожденные в 1967 году и позднее. За них работодатель перечислял страховые взносы на накопительную пенсию с 2002 по 2014 года, а размер взноса постепенно вырос с 2% от фонда оплаты труда до 6%.

Главное отличие накопительной пенсии от страховой состоит в том, что гражданин мог самостоятельно инвестировать все средства пенсионных накоплений в государственный или негосударственный пенсионный фонд в зависимости от волеизъявления гражданина с целью дополнительного дохода.

С 2014 года формирование накопительной пенсии приостановлено, взносы работодателей в Социальный фонд полностью направляются на формирование страховой пенсии. Имеющиеся накопления по-прежнему доступны для инвестирования.

Получить информацию о сумме своей накопительной пенсии и инвестиционном доходе гражданин может, заказав выписку со своего пенсионного счета на портале госуслуг. Если средства пенсионных накоплений формировались в негосударственном пенсионном фонде, обращаться нужно в соответствующий НПФ.

Пенсионная система в России довольно запутанная: досконально разобраться в ней простым гражданам непросто. Большие вопросы у будущих и нынешних пенсионеров вызывает накопительная пенсия. Что это такое и как оформить её получение, разобрался «Активный возраст».

С 2002 года в России действует обязательное пенсионное страхование, которое поделило пенсию на страховую и накопительную части. Страховая пенсия состоит из фиксированной выплаты, полагающейся всем выходящим на заслуженный отдых. Её размер ежегодно индексируется, в 2025 году он составил 8907 рублей 70 копеек и заработанных пенсионных баллов — их стоимость меняется год от года, в 2025-м 1 балл был равен 145,69 рублям.

Накопительная пенсия — это уже не баллы, а настоящие «живые» деньги. Накапливаются они у всех по-разному. Вот пять вариантов, как это может происходить.

- У мужчин, родившихся с 1953 по 1966 год, и женщин 1957–1966 годов рождения в накопительную часть пенсии шла часть взносов (2% от зарплаты), которые перечислял работодатель в Пенсионный фонд в период с 2002 по 2004 год. Эти отчисления прекратились в 2005 году.

- У работающих граждан, родившихся после 1966 года, накопительная часть пенсии также формировалась за счёт взносов работодателя в Пенсионный фонд. С 2002 года в неё шло 6% от официальной зарплаты. С 2014 года отчисление взносов на накопительную пенсию было заморожено, но сумма, которая успела накопиться, никуда не пропала — она хранится на индивидуальном счёте гражданина.

- У участников Программы государственного софинансирования пенсий формируются пенсионные накопления за счёт добровольных отчислений. Смысл программы в том, что гражданин сам делает дополнительные пенсионные взносы, а государство удваивает эту сумму. Но есть лимит — не меньше 2 тысяч и не больше 12 тысяч рублей в год. Возможность вступить в Программу софинансирования закрылась в 2015 году.

- Граждане, имеющие право на получение материнского капитала, могут использовать его для увеличения своей пенсии. Сумма маткапитала пойдёт как раз в накопительную часть.

- В накопительную пенсию идут также доходы от инвестирования. Они формируются за счёт того, что государственный и негосударственные пенсионные фонды (СФР и НПФ) имеют право распоряжаться хранящимися у них пенсионными накоплениями граждан, например, вкладывая их в ценные бумаги. Это призвано защитить средства от инфляции и приумножить их.

Узнать, сколько у вас пенсионных накоплений можно такими способами:

- Через портал Госуслуги. В разделе «Пенсии. Пособия» выберите «Предоставление зарегистрированному лицу сведений о состоянии индивидуального лицевого счета в ПФР». Вам пришлют файл, с которым можно ознакомиться, распечатать его или переслать.

- В отделении Социального фонда или через МФЦ. Нужны паспорт и СНИЛС. Выписку выдадут выписку в распечатанном виде.

- В НПФ, где хранятся ваши накопления. Обратиться можно через личный кабинет на сайте НПФ (во многие из них можно зайти через учётную запись на Госуслугах) или придя в офис фонда.

- Через Сбербанк Онлайн (доступно только, если вы зарегистрированы на Госуслугах). В поисковой строке наберите «Выписка СФР». Выписка придёт на электронную почту, а также будет доступна в истории личного кабинета в мобильном приложении банка.

Когда можно получить пенсионные накопления

Для назначения накопительной пенсии нужно соответствовать двум критериям: иметь эти самые накопления и достичь определённого возраста. С повышением пенсионного возраста в России правила назначения накопительной пенсии не изменились. Для её получения мужчинам должно быть не меньше 60 лет, а женщинам — 55. Таким образом, воспользоваться пенсионными накоплениями можно, не дожидаясь выхода на пенсию.

За получением накопительной пенсии можно обратиться и сразу после достижения установленного возраста, и позже. Работает пенсионер или нет — не имеет значения. Пенсионные накопления можно получить в трёх вариантах: в виде накопительной пенсии, единовременной выплаты или срочной выплаты

Накопительная пенсия

Накопительная пенсия — это ежемесячная пожизненная выплата пенсионных накоплений. Она полагается гражданам, которым исполнилось 60 и 55 лет (мужчинам и женщинам соответственно). Также нужно накопить хотя бы минимальные трудовой стаж и количество пенсионных баллов (15 лет стажа и 30 баллов).

Ежемесячная накопительная пенсия полагается тем, у кого сумма накоплений на счёте, рассчитанная на дату обращения за ней, превышает 10 % от величины прожиточного минимума пенсионеров. Прожиточный минимум берётся тот, что установлен для пенсионеров в целом по России.

Чтобы понять, сколько вы будете получать каждый месяц, сумму накоплений нужно разделить на ожидаемый период выплат (его называют периодом дожития). На 2025 год он составляет 270 месяцев (этот показатель увеличивается каждый год в связи с ростом средней продолжительности жизни). Например, если у вас на счёте 550 000 рублей, то ежемесячно вам будет выплачиваться 2037 рублей 4 копейки.

Единовременная выплата

Возможность получить пенсионные накопления сразу есть. Но претендовать на единовременную выплату могут не все, а лишь эти категории:

1. Мужчины и женщины, достигшие 60 и 55 лет, но не заработавшие необходимого количества пенсионных баллов и стажа;

2. Граждане, заработавшие нужное количество баллов и стажа, если сумма накоплений на их счёте, рассчитанная на дату обращения за накопительной пенсией, не превысит 10 % от величины прожиточного минимума пенсионеров. Исходя из размера прожиточного минимума для пенсионеров, который установлен в 2025 году, получить все накопления единовременно смогут те, у кого сумма на счёте не больше 411 750 рублей. Если сумма больше, то оформить можно

Срочная пенсионная выплата

Срочную пенсионную выплату могут оформить граждане, которые делали добровольные взносы по Программе государственного софинансирования пенсий, перевели в накопительную пенсию материнский капитал или получали доходы от инвестирования накопительной пенсии. Выплата полагается тем, кто достиг необходимого возраста (60 лет — для мужчин и 55 — для женщин) и накопил хотя бы минимальное количество пенсионных баллов и стажа (15 лет стажа и 30 баллов).

Продолжительность выплат определяет сам пенсионер, но она не может быть меньше 10 лет. Так, если на счёте накоплено 180 000 рублей и гражданин решил растянуть выплаты на 10 лет, то ежемесячно в течение этого срока он будет получать 1500 рублей.

Порядок получения накопительной пенсии

Для получения пенсионных накоплений нужно обращаться в отделение СФР или в НПФ, в который вы передали свои накопления. Потребуется подать заявление и предоставить паспорт. Образец заявления можно найти на официальном сайте СФР или получить его в фонде. Заполненный бланк можно подать лично или отправить по почте (в этом случае свою подпись на заявлении нужно заверить у нотариуса). Если ваши накопления находятся в СФР, документы также можно сдать в МФЦ..

Если ваши накопления хранятся в Социальном фонде, то оформить накопительную пенсию можно в электронном виде через Госуслуги. Для этого в разделе “Ведомства” выберите “СФР” и найдите нужную вам услугу. Например, “Единовременная выплата средств пенсионных накоплений” или “Заявление о назначении срочной пенсионной выплаты из средств пенсионных накоплений”. Если же ваши накопления у НПФ, через Госуслуги их не оформить. Но многие НПФ предоставляют возможность электронного оформления через личный кабинет на своих сайтах. Зайти на них можно через свою учётную запись на Госуслугах.

Заявление о назначении накопительной пенсии или срочной выплаты рассматриваются в течение 10 дней. В случае положительного решения выплаты назначаются со дня подачи заявления, одновременно со страховой пенсией. Заявление о единовременной выплате пенсионных накоплений рассматривается в течение месяца. Деньги перечисляются не позже чем через два месяца после принятия положительного решения.

Подать заявление можно в любой момент после того, как у вас появилось право на получение накопительной пенсии (исполнилось 55 лет женщине, 60 – мужчине или оформлена льготная пенсия). Никаких ограничительных сроков для этого нет.

При отказе в выплатах СФР (или НПФ) выдаёт пенсионеру документ с указанием причин такого решения. Отказ можно обжаловать в суде.

Накопительную часть пенсии можно получить единоразовой выплатой, напомнил депутат Госдумы Сергей Гаврилов. Как это сделать выгодно для своего личного бюджета, рассказала исполнительный директор «СберНПФ» Алла Пальшина

Исполнительный директор «СберНПФ» Алла Пальшина

Что такое накопительная пенсия

Накопительная часть пенсии — это денежные выплаты из средств, накопленных за счет отчислений работодателя, добровольных взносов, материнского капитала и инвестдохода от управления этими средствами негосударственным пенсионным фондом или Социальным фондом России.

У кого есть пенсионные накопления:

- у граждан 1967 года рождения и моложе за счет того, что их работодатели до 2014 года уплачивали страховые взносы на финансирование накопительной пенсии. С 2014 по 2023 год в соответствии с изменениями в законодательстве страховые взносы направлялись на страховую пенсию. До конца 2024 года также продлен мораторий на формирование накопительной пенсии;

- у мужчин 1953–1966 годов рождения и женщин 1957–1966 годов рождения, в пользу которых в период с 2002 по 2004 год работодатели уплачивали страховые взносы на накопительную часть трудовой пенсии. С 2005 года эти отчисления были прекращены в связи с изменениями законодательства;

- у граждан, уплачивающих дополнительные страховые взносы на накопительную пенсию, в том числе у участников программы государственного софинансирования пенсий (в нее можно было вступить в 2008–2014 годах);

- у тех, кто направил средства материнского (семейного) капитала на формирование пенсионных накоплений. С 1 января 2024 года средства маткапитала можно направлять на формирование накопительной пенсии не только матери, но и отца.

Средства накопительной пенсии — это реальные деньги (а не баллы, как в страховой пенсии), на которые ежегодно начисляется инвестиционный доход.

На то, в каком виде и в какие сроки человек может получить средства накопительной пенсии, влияет несколько параметров:

- сумма средств на счете;

- когда обратился за выплатой: по закону это можно сделать с 55 лет женщинам или с 60 лет мужчинам, а также раньше при наличии оснований или позже при желании;

- из каких источников поступали деньги на счет.

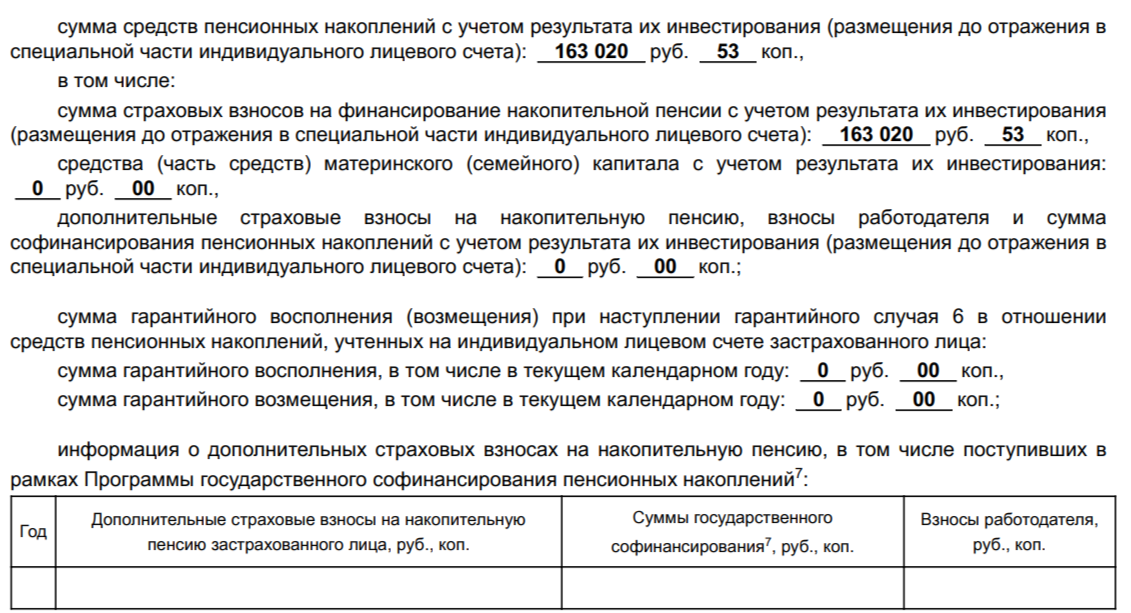

Узнать, откуда приходили деньги, можно в выписке с лицевого счета в Социальном фонде России (СФР) онлайн через портал «Госуслуги», на сайте Соцфонда, лично в МФЦ или НПФ (если деньги хранятся там).

Пример извещения о состоянии лицевого счета в СФР

По новым правилам с 1 июля 2024 года если ежемесячная выплата накопительной пенсии на момент расчета меньше 10% прожиточного минимума пенсионера (ПМП) в России, деньги выплатят единовременно. ПМП в 2025 году увеличится до ₽15 250, значит, 10% от ПМП составит ₽1524 в месяц.

Кроме того, увеличился ожидаемый период выплаты этих денег — с 2025 года он составит 270 месяцев. Соответственно, размер накоплений для единоразовой выплаты должен быть не больше: 270 месяцев × ₽1524 = ₽411 480, или с округлением — ₽412 тыс.

Как получить накопительную пенсию

При обращении за выплатой средств накопительной пенсии человеку нужно подать заявление:

- если пенсионные накопления формировались в Социальном фонде России: подайте заявление на получение выплат через личные кабинеты на портале «Госуслуги» или на сайте СФР;

- если пенсионные накопления формировались в негосударственном пенсионном фонде: подайте заявление через личный кабинет вашего НПФ или посетите офис фонда.

В зависимости от того, что за деньги находятся на счете, может быть два основных сценария в 2025 году.

1. На счете нет средств по программе государственного софинансирования накопительной пенсии, а также материнского капитала

В этом случае:

- при сумме на счете до ₽412 тыс. выплатят все средства разом (единовременная выплата);

- при сумме на счете свыше ₽412 тыс. назначат пожизненную ежемесячную прибавку к страховой пенсии от государства.

Пример: Иван в 60 лет обратился в 2025 году за выплатой средств накопительной пенсии. Размер накоплений для единоразовой выплаты должен быть не больше ₽412 тыс. У Ивана на счету ₽150 тыс., а значит, всю сумму он получит сразу.

Подчеркну, что расчет производится индивидуально. Он зависит как от фиксируемых факторов, например размера прожиточного минимума пенсионера, так и от личных — текущего возраста человека и суммы на счете. Если женщина обратится за выплатой средств накопительной пенсии в 58 лет, а не в 55, в ее расчете ожидаемый период выплат будет меньше.

Кроме того, женщины с 55 лет и мужчины с 60 лет могут получить средства накопительной пенсии единовременно, если не набрали необходимые пенсионные баллы и стаж для страховой пенсии (30 баллов и 15 лет в 2025 году соответственно). На мой взгляд, это довольно редкий случай. Такое возможно, если человек направил на формирование накопительной пенсии материнский капитал, получил средства государственной программы софинансирования накопительной пенсии или в какой-то период самостоятельно делал очень значительные взносы.

2. На счете есть средства государственной программы софинансирования накопительной пенсии и/или материнский капитал

Здесь возможны несколько вариантов в зависимости от того, что для человека выгоднее.

Вариант 1. Подать заявление на получение выплаты с учетом средств по программе софинансирования или наличия материнского капитала:

- при сумме на счете до ₽412 тыс. доступна единовременная выплата;

- при сумме на счете свыше ₽412 тыс. — только ежемесячная пожизненная выплата.

Есть важный нюанс. Теоретически средства софинансирования от государства по накопительной пенсии человек может получить только в виде срочной выплаты. Однако если общая сумма на счете в 2025 году будет меньше ₽412 тыс., забрать их можно будет и в виде единовременной выплаты. При этом если превысить этот лимит и подать заявление по «общим правилам», средства софинансирования попадут в пожизненную выплату и забрать их в виде срочной выплаты уже не получится.

Вариант 2. Подать два отдельных заявления: на получение накопительной пенсии и срочной выплаты. Этот вариант может быть гораздо выгоднее, особенно если у человека на счете скопилась солидная сумма.

В этом случае размер выплаты будет рассчитываться отдельно:

- страховые взносы работодателя выплатят полностью при сумме до ₽412 тыс. или в виде ежемесячной пожизненной выплаты при сумме свыше этого лимита;

- средства по государственной программе софинансирования накопительной пенсии и/или материнский капитал назначат в виде срочной выплаты на 120 месяцев (или более длительный срок).

Программа долгосрочных сбережений

С 2024 года россияне могут обойти все эти сложные и иногда невыгодные правила выплаты средств накопительной пенсии и сами выбирать, когда и как получать эти деньги. Причем это касается и тех случаев, когда человеку в системе обязательного пенсионного страхования могут назначить только ежемесячную пожизненную выплату. В этом поможет программа долгосрочных сбережений (ПДС). Чтобы вступить в нее, нужно заключить договор с НПФ. Следующим шагом можно перевести туда свои средства накопительной пенсии.

Что это дает:

- деньги из государственной системы обязательного пенсионного страхования (ОПС) поступят в программу долгосрочных сбережений. В результате увеличится их защита. В ОПС на этапе накоплений застрахованы только 100% номиналов страховых взносов, а инвестиционный доход не гарантирован. В программе долгосрочных сбережений защита от ГК «Агентства по страхованию вкладов» действует уже для 100% переведенных средств накопительной пенсии, а также дохода от их размещения;

- получите доступ к ним в особых жизненных ситуациях: можно воспользоваться средствами накопительной пенсии и всеми сбережениями на ПДС-счете (например, на оплату дорогостоящего лечения или при потере кормильца);

- сможете устанавливать срок выплаты: например, в «СберНПФ» — это от пяти лет и дольше с 55 лет для женщин или с 60 лет для мужчин, а также через 15 лет участия;

- сможете снять всю сумму без ограничений через 15 лет. А если размер пожизненной выплаты меньше 10% минимального прожиточного минимума пенсионера, то снять деньги разом можно уже в 55 лет для женщин или в 60 лет для мужчин.

Если ваши средства накопительной пенсии останутся в государственной системе обязательного пенсионного страхования, все эти возможности будут недоступны. Даже если случится сложная жизненная ситуация, деньги выплатят строго по букве закона.

Программа долгосрочных сбережений (ПДС) — это добровольный накопительно-сберегательный продукт для граждан с участием государства. Проект предполагает активное самостоятельное участие граждан в накоплении капитала на пенсию или другие долгосрочные цели.

По данным Банка России, на которые ссылается «Интерфакс», в 2024 году количество договоров в программе составило 2,9 млн, а сумма привлеченных средств — ₽216 млрд.

Как перевести накопительную пенсию в ПДС

Для этого нужно подать заявление в негосударственный пенсионный фонд (НПФ), в котором формируются средства пенсионных накоплений, заявление о единовременном взносе, предусматривающее перевод пенсионных накоплений в программу долгосрочных сбережений.

В случае если на формирование пенсионных накоплений были направлены средства материнского капитала, то при переводе средств пенсионных накоплений в программу долгосрочных сбережений материнский капитал возвращается в Социальный фонд России для последующего использования его на иные цели.

В случае если пенсионные накопления находятся в ином НПФ или Социальном фонде России, для направления их в ПДС необходимо сначала перевести в негосударственный пенсионный фонд, с которым гражданин заключил или планирует заключить договор по программе долгосрочных сбережений, затем подать заявление о единовременном взносе. Важно помнить, что при переводе накопительной пенсии в ПДС, если это делать не внутри своего НПФ, а переводить из другого или СФР, досрочный перевод без потери инвестдохода лучше делать в год фиксинга.