Продажа доли в уставном капитале — проводки по ней мы приведем в настоящей статье — событие нередкое, но имеющее свои особенности в зависимости от того, кому она продается. Рассмотрим их.

Кому можно продать долю?

Ст. 21 закона «Об ООО» от 08.02.1998 № 14-ФЗ дает право участнику ООО продавать свою долю полностью или частично при условии, что продаваемая часть им оплачена. Возможна ее реализация:

- Иным участникам.

- Сторонним лицам, если устав не содержит запрета на это и ООО или его участники не воспользовались своим приоритетным правом на покупку.

- Самому ООО, если существует запрет на продажу сторонним лицам, не все собственники согласны с продажей стороннему лицу, нет других покупателей, имеет место требование о выкупе со стороны участника или он выходит из этого статуса и ему нужно оплатить стоимость своей доли.

Договор покупки-продажи, заключенный со сторонним лицом, нужно удостоверить нотариально. Обязательным является предварительное информирование иных участников о намерении продать долю сторонним лицам. В случае продажи доли кому-то из участников согласие оставшихся на эту сделку не нужно. Факт приобретения доли обществом регистрируют в ЕГРЮЛ.

Долю можно продать как по ее номиналу, так и по стоимости выше или ниже него. Реализация доли в УК освобождена от НДС (подп. 12 п. 2 ст. 149 НК РФ).

Какие еще операции освобождены от НДС, читайте в статье «Операции, не подлежащие налогообложению НДС: виды и особенности».

Как учитывать продажу доли для налога на прибыль, подробно рассказали эксперты КонсультантПлюс:

Если у вас нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Еще нюансы налогообложения продаваемых долей ищите в статье «Налогообложение продажи доли в уставном капитале ООО».

Покупатели – участники и сторонние лица

Такая сделка осуществляется между продавцом и покупателем без участия того общества, долю которого продают.

Грамотно оформить такую сделку документально вам поможет Путеводитель от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Для самого ООО продажа доли уставного капитала в проводках зафиксируется на дату передачи права на нее аналитическими записями по замене участника:

Дт 80 Кт 80.

Если участник, продающий долю, является юрлицом, то в его учете отразится процесс продажи:

Дт 62 (76) Кт 91 — начислен долг покупателя за проданную долю;

Дт 91 Кт 58 — отражена учетная стоимость проданного вклада в УК.

У покупателя-юрлица возникнут проводки по поступлению доли:

Дт 58 Кт 60 (76) — начислен долг продавцу за купленную долю.

Стоимость купленной доли до ее номинала не корректируют, однако могут переоценивать.

И у покупателя, и у продавца могут присутствовать расходы по покупке или продаже. Такие расходы можно учесть в стоимости финвложения у покупателя и в финрезультате от сделки у продавца.

Покупатель – общество

Когда долю приобретает само ООО, оно учитывает ее с использованием счета 81:

Дт 81 Кт 75 — начислена задолженность выбывающему участнику по выкупной стоимости вклада;

Дт 75 Кт 68 — начислен НДФЛ, если участник — физлицо;

Дт 75 Кт 51 — выплачена стоимость доли выбывшему участнику.

ОБРАТИТЕ ВНИМАНИЕ! Выплата физлицу стоимости доли при выходе из ООО не подлежит обложению НДФЛ при условии, что доля в УК находилась в собственности физлица (непрерывно) более 5 лет (п. 17.2 ст. 217 НК РФ, письмо Минфина России от 22.12.2017 № 03-04-05/86203). Если же условие не соблюдено, ООО выступает налоговым агентом и обязано исчислить и удержать НДФЛ (п. 1 ст. 210, пп. 1, 2 ст. 226 НК РФ).

Далее долю можно:

- Распределить между участниками за счет нераспределенной прибыли:

Дт 75 Кт 81 — распределена выкупленная на общество доля по номинальной ее оценке;

Дт 81 Кт 91 (или Дт 91 Кт 81) — отнесена на финрезультат разница между выкупной и номинальной стоимостью доли;

Дт 82 (83, 84) Кт 75 — начислены дополнительные суммы участникам за счет распределяемой доли;

Дт 80 Кт 80 — скорректирована аналитика по суммам участия.

- Продать участникам или сторонним лицам:

Дт 75 Кт 81 — начислен долг участников или сторонних лиц за проданную им долю;

Дт 81 Кт 91 (или Дт 91 Кт 81) — отнесена на финрезультат разница между выкупной стоимостью доли и ценой, по которой она продана;

Дт 80 Кт 80 — скорректирована аналитика по суммам участия.

- Аннулировать:

Дт 80 Кт 81 — уменьшен УК на номинальную стоимость выкупленной доли;

Дт 81 Кт 91 (или Дт 91 Кт 81) — отнесена на финрезультат разница между выкупной и номинальной стоимостью доли.

Как уменьшить уставной капитал, читайте в этой статье.

У покупателя (участника или стороннего лица, становящегося участником) приобретенную долю учитывают проводкой:

Дт 58 Кт 60 (76).

Итоги

Порядок учета в значительной степени определяется конкретной ситуацией, в которой происходит продажа доли, и во многом зависит от положений устава ООО.

Продолжим разбор ситуации из статьи Выход участника из общества и разберем пошагово, какие действия нужно выполнить в 1С при продаже доли вышедшего участника другим учредителям. А также ответим на сопутствующий вопрос:

- образуются ли доходы и расходы у общества при продаже доли вышедшего участника.

Содержание

- Пошаговая инструкция

- Продажа доли, принадлежащей обществу, другому участнику

- Нормативное регулирование

- Учет в 1С

- Контроль

- Декларация по налогу на прибыль

- Поступление оплаты на расчетный счет за приобретенную долю

Пошаговая инструкция

17 января Иванов И.И., являющийся участником ООО «ТЕХНОМИР» (доля 50% в УК), вышел из Общества. В результате чего, ему была выплачена действительная стоимость доли в размере 2 000 000 руб.

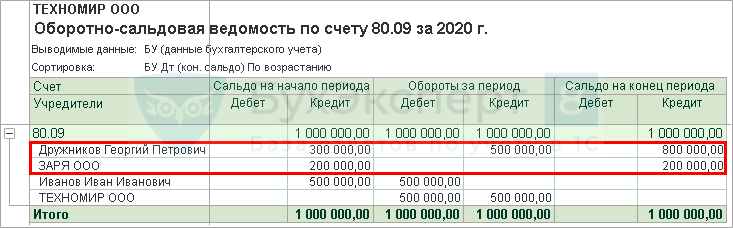

Доля вышедшего участника перешла к Обществу. Уставный капитал ООО «ТЕХНОМИР» составляет 1 000 000 руб., в т.ч. в долях собственников:

- 30% (300 000 руб.) — Дружников Георгий Петрович;

- 20% (200 000 руб.) — ООО «Заря»;

- 50% (500 000 руб.) доля принадлежит самому обществу — ООО «ТЕХНОМИР».

11 мая на общем собрании участников общества установлена цена продажи доли в размере 2 500 000 руб.

ООО «Заря» отказалось от приобретения доли вышедшего участника, ее приобрел Дружников Г. П. В этот же день составлен договор купли-продажи доли.

28 мая Общество подало документы на гос.регистрацию на внесение изменений в Уставный капитал.

04 июня изменения в уставном капитале зарегистрированы в ЕГРЮЛ.

10 июня поступила оплата за проданную долю на расчетный счет.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Продажа доли, принадлежащей обществу, другому участнику

Нормативное регулирование

Доля вышедшего участника по решению общего собрания участников должна быть распределена между всеми участниками общества пропорционально их долям в уставном капитале (УК) или предложена для приобретения участникам или третьим лицам, если это не запрещено уставом общества (п. 1 ст. 20, п. 2 ст. 24 Федерального закона от 08.02.1998 N 14-ФЗ).

Если продажная цена доли не определена решением общего собрания участников общества, то она не может быть ниже (п. 4 ст. 24 Федерального закона от 08.02.1998 N 14-ФЗ):

- ее номинальной стоимости – если доля уставного капитала (УК) не была оплачена участником, до перехода ее к обществу;

- действительной стоимости доли, выплаченной обществом участнику при его выходе.

В бухгалтерском учете операции, связанные с изменением величины уставного капитала, регистрацией изменений в уставе, отражаются на дату внесения записи в ЕГРЮЛ (п. 4 ст. 12 Федерального закона от 08.02.1998 N 14-ФЗ, п. 2 ст. 11 Федерального закона от 08.08.2001 N 129-ФЗ).

БУ

Изменение структуры долей в УК общества не приводит к образованию доходов или расходов, отражается только изменение собственного капитала (п. 5, п. 11 ПБУ 10/99).

Сумма разницы между продажной и действительной стоимостью доли отражается записью по Дт 75.01 и относится на (п. 33 МСФО (IAS) 32):

- нераспределенную прибыль 84;

- добавочный капитал 83;

- резервный капитал 82.

Налог на прибыль

По мнению Минфина РФ, продажа доли, принадлежащей обществу, не является операцией по внесению имущества в УК, а является реализацией имущественного права (Письма Минфина РФ от 30.04.2013 N 03-03-06/1/15198, от 28.01.2011 N 03-03-06/1/32), где:

- доходы (выручка) – стоимость продажи доли;

- расходы – действительная стоимость доли (фактические расходы на ее выкуп).

Но есть другое мнение (Постановление ФАС Волго-Вятского округа от 24.06.2010 по делу N А28-18269/2009): при выходе участника и переходе его доли к обществу, собственная доля не может учитываться обществом как имущественное право, т.к. общество не может быть участником в самом себе и не обладает правами, как другие участники (ст. 24 Федерального закона от 08.02.1998 N 14-ФЗ).

Тогда продажа доли, принадлежащей обществу, классифицируется как оплата УК, а значит доходы и расходы не образуются (пп. 3 п. 1 ст. 251 НК РФ).

В данной статье мы придерживаемся более осторожной позиции и будем руководствоваться разъяснениями Минфина РФ.

НДС

Продажа долей в УК не облагается НДС (пп. 12 п. 2 ст. 149 НК РФ).

УСН

По мнению Минфина РФ, продажа доли выбывшего участника не является операцией по внесению имущества в УК, а является реализацией имущественного права (Письма Минфина РФ от 30.04.2013 N 03-03-06/1/15198, от 28.01.2011 N 03-03-06/1/32). Выручка от реализации имущественных прав признается доходом УСН, а фактические расходы на выкуп доли (действительная стоимость доли) нельзя отнести к расходам УСН, т.к. они не поименованы в закрытом перечне расходов УСН (п. 1 ст. 346.16 НК РФ).

Учет в 1С

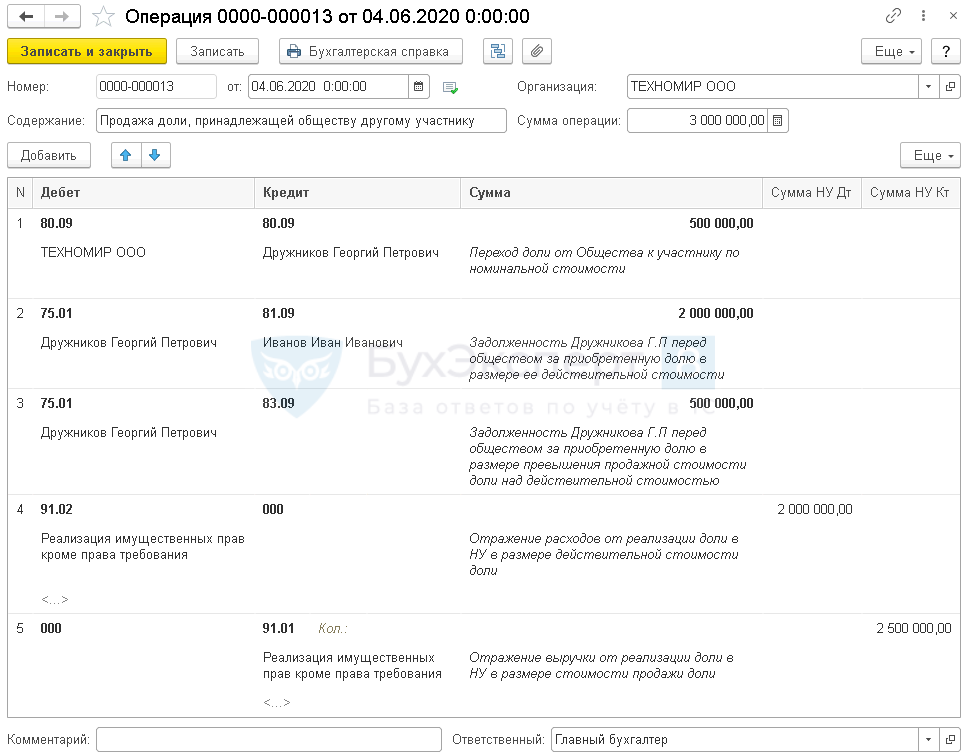

Продажу доли Общества оформите документом Операция, введенная вручную в разделе Операции – Операции.

Укажите:

- Дата – дата внесения изменений в ЕГРЮЛ.

В проводках:

Изменение в структуре УК – смена участника в результате передачи доли, принадлежащей обществу:

- Дебет – 80.09;

- Субконто – наименование ООО, т.е. нашей организации;

- Кредит – 80.09;

- Субконто – наименование участника которому переходит доля;

- Сумма – номинальная стоимость доли, перешедшая участнику.

Отражение задолженности участника, приобретающего долю, в размере действительной стоимости доли:

- Дебет – 75.01;

- Субконто – наименование участника, которому переходит доля;

- Кредит – 81.09;

- Субконто – наименование вышедшего участника, доля которого перешла к обществу;

- Сумма – действительная стоимость доли.

Отражение задолженности участника перед обществом в размере превышения продажной стоимости доли над действительной стоимостью:

- Дебет – 75.01;

- Субконто – наименование участника, которому продана доля;

- Кредит – 83.09;

- Сумма – разница между продажной и действительной стоимостью доли

Отражение расходов от реализации доли в НУ:

- Дебет – 91.02;

- Субконто – Реализация имущественных прав кроме права требования;

- Кредит – 000, вспомогательный счет: в 1С контролируется двойная запись;

- Сумма НУ Дт – действительная стоимость доли, выплаченная выбывшему участнику: расходы Общества на ее приобретение.

Отражение доходов от реализации доли в НУ:

- Дебет – 000, вспомогательный счет: в 1С контролируется двойная запись;

- Кредит – 91.01;

- Субконто – Реализация имущественных прав кроме права требования;

- Сумма НУ Кт – стоимость по которой реализована доля.

Контроль

Проверим новую структуру УК общества после проведенных изменений Оборотно-сальдовая ведомость по счету 80.09 в разделе Отчеты.

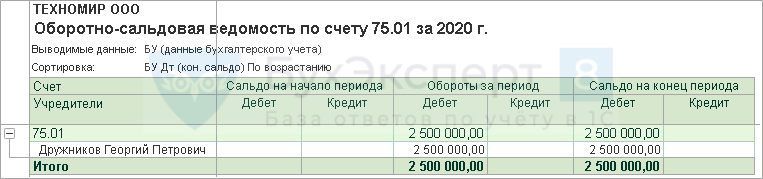

А также образовавшуюся задолженность участника за проданную ему долю по счету 75.01.

Убедимся, что счет 81.09 закрыт.

Декларация по налогу на прибыль

Сумма выручки от реализации доли отражается в составе доходов от реализации имущественных прав:

Лист 02 Приложение N 1:

- стр. 010 «Выручка от реализации — всего» в т. ч.:

- стр. 013 «… выручка от реализации имущественных прав». PDF

Расходы общества на ее приобретение (действительная стоимость доли) отражается в составе расходов от реализации имущественных прав:

Лист 02 Приложение N 2:

- стр. 059 «Стоимость реализованных имущественных прав». PDF

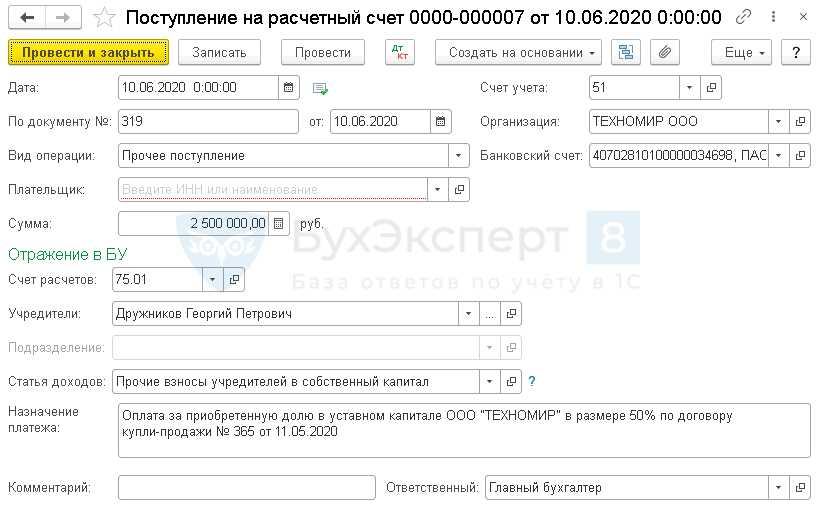

Поступление оплаты на расчетный счет за приобретенную долю

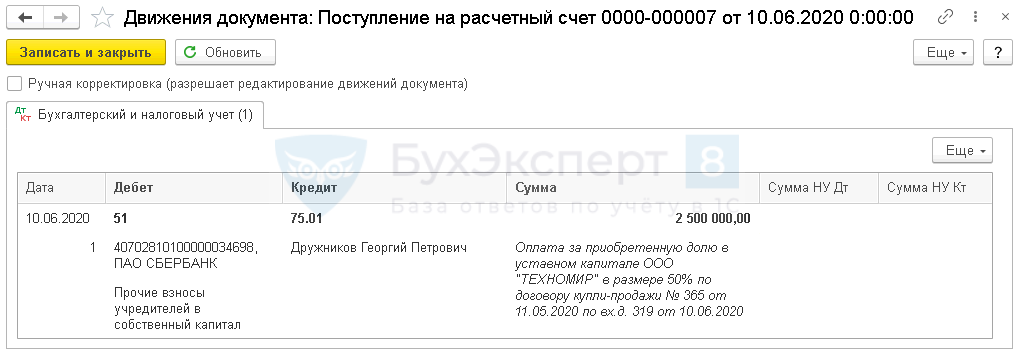

Поступление оплаты на расчетный счет за приобретенную долю оформляется документом Поступление на расчетный счет вид операции Прочее поступление в разделе Банк и касса — Банковские выписки — Поступление.

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 75.01 —Поступление денежных средств за приобретенную долю.

Контроль

Проверим взаиморасчеты с учредителем по приобретению доли с помощью отчета Анализ счета 75.01 в разделе Отчеты – Анализ счета.

Отсутствие дебетового сальдо по счету 75.01 показывает отсутствие задолженности по приобретению доли в УК.

Продолжение примера смотрите в публикации:

- Распределение доли вышедшего участника ООО между другими участниками

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

Как отразить в бухучете переход доли выбывшего участника ООО

Когда участник выходит из ООО, то его долю необходимо распределить. Ее можно передать оставшимся участникам или продать третьим лицам. Разбираемся, как отразить переход доли в бухгалтерском учете.

В соответствии с п. 6.1 ст. 23 ФЗ от 08.02.1998 № 14-ФЗ при выходе участника ООО из общества его доля переходит к обществу, которое обязано выплатить участнику действительную стоимость его доли либо выдать ему имущество в натуре (той же стоимости). Срок для выплаты составляет три месяца со дня возникновения такой обязанности, если другой срок не установлен внутренними актами — например, уставом ООО.

В бухгалтерском учете нужно отразить стоимость участия:

-

Дебет 80 — доли участников Кредит 80 — доли общества. Так отражается номинальная стоимость доли выбывающего участника, которая перешла к обществу.

-

Дебет 81, Кредит 75 — так отражается задолженность перед бывшим участником по выплате ему действительной стоимости его доли.

При выплате доли необходимо удержать НДФЛ со всей ее стоимости: об этом говорится в письме Минфина от 10.11.2016 № 03-04-05/6581.

Отказ от выплаты стоимости доли

Бывшие участники или учредители ООО могут отказаться от выплаты действительной стоимости долей в письменном виде. Соответственно, участнику необходимо написать заявление с безвозмездной передачей доли обществу. В законодательстве нет запрета на такой отказ.

Но здесь есть нюанс: если участник отказывается от выплаты, то у ООО возникает налогооблагаемый доход в виде невыплаченной стоимости доли. Об этом говорится в письме Минфина Минфина России от 17.08.2010 № 03-03-06/1/553.

В бухгалтерском учете это отражается так:

-

Дебет 75 Кредит 91-1. Такая запись отражает то, что задолженность перед бывшим участником по выплате ему стоимости доли включена в состав прочих доходов, так как участник отказался от выплаты.

Выплата номинальной стоимости доли

При выходе из ООО участники вправе написать заявление о выплате номинальной стоимости доли. Так обществу не нужно будет выплачивать разницу между действительной и номинальной частями. При этом в целях налогообложения в состав доходов нужно будет включить эту разницу.

В бухгалтерском учете это отражается так:

-

Дебет 75 Кредит 50 — запись обозначает выплату номинальной стоимости доли бывшему участнику.

-

Дебет 75 Кредит 91-1 — эта запись обозначает задолженность перед бывшим участником по выплате действительной стоимости доли с вычетом выплаченной ему номинальной стоимости, она включена в состав прочих доходов.

Списание образовавшегося на счете 81 «Собственные акции (доли)» дебетового сальдо различна:

Если оно зависит от того, какова судьба перешедших к ООО долей бывших участников, то нужно учитывать что произошло с долей:

-

распределена в пользу оставшегося участника;

-

продана оставшемуся участнику или третьим лицам;

-

погашена, если доля не продана и не распределена;

Но также дебетовое сальдо может не зависеть от того, была ли выплачена действительная стоимость долей выбывшему участнику.

Распределение доли в пользу оставшихся участников

В соответствии с п. 2 ст. 24 ФЗ от от 08.02.1998 № 14-ФЗ по решению общего собрания доли из уставного капитала выбывших участников (или части долей) в течение года со дня перехода должны быть распределены между участниками общества пропорционально их долям в уставном капитале общества. Также они могут быть предложены для приобретения всем участникам общества или третьим лицам (если это разрешено уставом).

Если доли не были реализованы (распределены или проданы) в этот срок, то они должны быть погашены, а соответственно и размер уставного капитала должен быть уменьшен на номинальную стоимость доли.

При распределении доли в пользу оставшегося участника в бухучете это отражается так:

-

Дебет 75 Кредит 81 — запись отражает распределение долей бывших участников в пользу оставшегося участника (в размере действительной стоимости долей).

-

Дебет 80 —доли общества и Кредит 80 — доли участников — запись отражает номинальную стоимость долей, распределенных в пользу оставшегося участника.

-

Дебет 84 (82, 83) Кредит 75 — запись отражает действительную стоимость долей бывшего участника, которые списаны за счет собственного капитала общества.

Отразить это в бухучете можно иначе: не вписывать счет 75. Тогда в учете отражается: Дебет 80-доли общества Кредит 80-доли участников и Дебет 84 Кредит 81.

Возможна ситуация, когда оставшиеся участники не хотят, чтобы доли переходили к ним. В этом случае доли погашаются, а уставной капитал уменьшается. Это отражается в бухучете двумя проводками:

-

Дебет 80 — доли общества Кредит 81. Проводка отражает уменьшение уставного капитала на номинальную стоимость долей выбывших участников.

-

Дебет 91-2 Кредит 81 — эта запись отражает разницу между действительной стоимостью долей бывших участников и их номинальной стоимостью. Она включена в состав прочих расходов.

Эксклюзивные материалы, актуальные комментарии и ответы экспертов в Telegram-канале Клерк.Премиум.

Продажу или покупку доли в уставном капитале необходимо, как и любую хозяйственную операцию, отразить в бухгалтерском учете. Какие проводки нужно составить бухгалтеру при приобретении или продаже долей, и как они отражаются в налоговом учете?

Из письма в редакцию

В ООО есть три учредителя. В декабре 2015 года один из учредителей продает по договору свою долю обществу за 100 000 руб. Впоследствии общество продает долю одному из учредителей. Как отразить эти операции в налоговом и бухгалтерском учете?

Участник ООО может продать свою долю в уставном капитале или ее часть, если ранее она была оплачена (п. 4, 7 ст. 93 ГК РФ; п. 3 ст. 21 Закона от 8 февраля 1998 года № 14-ФЗ). А купить долю может другой участник, само общество либо третье лицо (п. 2 ст. 93 ГК РФ; п. 2, 4 ст. 21 Закона № 14-ФЗ).

Общество вправе приобрести долю, если:

- покупка доли для общества – право, а не обязанность;

- участники не воспользовались своим преимущественным правом покупки;

- устав предоставляет обществу преимущество при покупке доли.

Цена доли равна (п. 4 ст. 21 Закона № 14-ФЗ):

- если она установлена в уставе – то этой заранее установленной цене (она не может быть ниже заранее установленной цены для участников);

- если цена не установлена в уставе – то цене, указанной в предложении продавца.

Для покупателя покупка доли никаких последствий для целей налогообложения не влечет.

В бухучете покупка доли отражается так:

на дату перехода права собственности на долю к обществу:

ДЕБЕТ 81 «Собственные акции (доли)» КРЕДИТ 75 «Расчеты с учредителями»

– приобретена доля у участника;

на дату расчетов с участником:

ДЕБЕТ 75 КРЕДИТ 68

– удерживается НДФЛ при расчетах с физическим лицом;

ДЕБЕТ 75 КРЕДИТ 51 «Расчетные счета» (50 «Касса»)

– уплачено участнику за долю.

После осуществления выплаты вышедшему участнику у общества остается доля (в виде дебиторской задолженности на счете 81), которая в установленном Законом № 14-ФЗ порядке должна быть:

- распределена между оставшимися участниками пропорционально их долям в уставном капитале;

- предложена для приобретения всем либо некоторым участникам и (или), если это не запрещено уставом, – третьим лицам;

- погашена, если доля не будет распределена или продана в годичный срок после ее перехода к обществу.

В данном случае доля реализуется третьему лицу.

Продажа собственных долей общества может отражаться в учете записью по дебету счета 75 и кредиту счета 81. При этом разница между затратами на выкуп собственных долей и ценой их продажи включается в состав прочих доходов или расходов в корреспонденции со счетом 81.

В бухгалтерском учете при продаже долей делают проводки:

ДЕБЕТ 75 КРЕДИТ 81

– отражена стоимость продажи собственных долей ООО;

ДЕБЕТ 50 (51) КРЕДИТ 75

– получены денежные средства в оплату долей;

ДЕБЕТ 91, субсчет «Прочие расходы» КРЕДИТ 81

– отражена разница между затратами на выкуп собственных долей и ценой их продажи;

или

ДЕБЕТ 81 КРЕДИТ 91, субсчет «Прочие доходы»

– отражена разница между затратами на выкуп собственных долей и ценой их продажи.

Отметим, что при распределении или реализации доли размер уставного капитала общества не изменяется, поэтому записи в учете в корреспонденции со счетом 80 «Уставный капитал» не производятся. В налоговом учете данная операция также не связывается с получением вклада в уставный капитал общества.

Если при выходе участника из общества организация выкупает его долю, а затем продает ее, у организации возникает внереализационный доход, который учитывается за вычетом расходов, связанных с приобретением и реализацией этой доли (письмо Минфина России от 21 января 2010 г. № 03-03-06/2/5). Доход уменьшается на действительную стоимость доли, уплаченную обществом вышедшему участнику (письмо Минфина России от 28 января 2011 г. № 03-03-06/1/32).

Профессиональная пресса для бухгалтера

Для тех, кто не может отказать себе в удовольствии полистать свежий журнал, почитать проверенные экспертами качественно сверстанные статьи. Выбрать журнал >>

Если у Вас есть вопрос — задайте его здесь >>

Организация-участник на дату записи в ЕГРЮЛ в связи с продажей своей доли в уставном капитале другой организации отражает (п. 7, 12, 16 ПБУ 9/99, п. 25, 27 ПБУ 19/02, п. 11, 16, 19 ПБУ 10/99):

Проводки:

- на дату записи в ЕГРЮЛ в связи с продажей доли:

- Дт 76.09 “Прочие расчеты с разными дебиторами и кредиторами” Кт 91.01 “Прочие доходы” – отражена выручка от продажи доли;

- Дт 91.02 “Прочие расходы” Кт 58.01.1 “Паи” – в сумме стоимости доли.

- на дату получения денежных средств от продажи доли:

- Дт 51 “Расчетные счета” Кт 76.09 “Прочие расчеты с разными дебиторами и кредиторами” – в сумме полученных денежных средств от покупателя доли.

Налоговый учет

Выручка от продажи доли в уставном капитале включается в доходы от реализации в установленной договором сумме, причитающейся к получению от покупателя доли (п. 1 п. 1, абз. 5 п. 1 ст. 248, п. 1, п. 2 ст. 249 НК РФ). При методе начисления доход от продажи доли признается на дату перехода права на долю к покупателю (независимо от фактического поступления денежных средств), т. е. на дату внесения соответствующей записи в ЕГРЮЛ (п. 1, п. 3 ст. 271 НК РФ, п. 12 ст. 21 Федерального закона № 14-ФЗ).

Доход от продажи доли в уставном капитале можно уменьшить (пп. 2.1 п. 1 ст. 268 НК РФ):

- на цену приобретения этой доли (если имело место уменьшение уставного капитала путем уменьшения номинальной стоимости долей в пределах первоначального вклада, то цена приобретения уменьшается на стоимость имущества (имущественных прав) полученных участником в связи с таким уменьшением);

- на сумму расходов, связанных с приобретением и продажей этой доли;

- на сумму денежного вклада в имущество организации, доля в которой продается, уменьшенную на возвращенные в пределах вклада в имущество денежные средства в соответствии пп. 11.1 п. 1 ст. 251 НК РФ.

При реализации доли в уставном капитале применяются следующие налоговые ставки по налогу на прибыль (п. 1, п. 4.1 ст. 284 НК РФ):

- 0 % – если на дату реализации доли (части доли) она непрерывно принадлежит участнику более 5 лет (для международных холдинговых компаний – не менее 365 календарных дней при условии, что доля составляет не менее 15 %) и не более 50 % активов общества, в котором реализуется доля, по данным финансовой отчетности на последний день месяца, предшествующего месяцу реализации, прямо или косвенно состоит из недвижимого имущества, находящегося на территории РФ (п. 1, 2 ст. 284.2, п. 1 ст. 284.7 НК РФ, письмо Минфина России от 11.05.2018 № 03-03-06/1/31808). Согласно последней позиции Минфина России, если размер доли участника менялся, то налоговая ставка 0 % применяется к доходам от реализации той части доли, которой участник владел на момент реализации более 5 лет, при этом размер номинальной стоимости доли на непрерывность пятилетнего срока владения не влияет (письмо Минфина России от 26.03.2021 № 03-03-06/1/21949) (подробнее здесь);

- с 20 % – во всех остальных случаях.

Убыток от реализации доли, облагаемый по ставке налога на прибыль 0 %, не учитывается при определении налоговой базы по налогу на прибыль (п. 2 ст. 274, п. 1 ст. 283 НК РФ). Убыток, подпадающий под налогообложение по ставке 20 %, учитывается в налоговой базе в обычном порядке (п. 2 ст. 268 НК РФ).

Заполнение декларации по налогу на прибыль при отражении продажи доли, облагаемой 0 % ставкой по налогу на прибыль:

- налоговая база (прибыль или убыток) от реализации или иного выбытия акций (долей участия) отражается по строке 010 Листа 04 с указанием вида дохода – 7 (п. 15.2 приказа ФНС России от 23.09.2019 № ММВ-7-3/475@, письмо ФНС России от 23.10.2019 № СД-4-3/21704@).

Реализация долей в уставном (складочном) капитале организаций не подлежит налогообложению НДС (пп. 12 п. 2 ст. 149 НК РФ).

В программе “1С:Бухгалтерия 8” продажа доли участником третьему лицу отражается документом “Операция”, получение денежных средств от покупателя доли (в безналичной форме) – документом “Поступление на расчетный счет”.

Уставный капитал ООО “”ДЕЛЬТА ОРИДЖИН”” составляет 1 000 00,00 руб. Доли в уставном капитале общества распределены между тремя участниками и полностью оплачены:

- ООО “Дизайн-Студия” – 35 % (номинальная стоимость доли – 35 000,00 руб.);

- ООО “Торговый Дом” – 25 % (номинальная стоимость доли – 25 000,00 руб.);

- ООО “Ромашка” – 40 % (номинальная стоимость доли – 40 000,00 руб.).

06.05.2022 ООО “Ромашка” подало ООО “ДЕЛЬТА ОРИДЖИН” оферту о продаже доли третьему лицу – ООО “СТРЕМИТЕЛЬНЫЙ-А” за 50 000,00 руб. Возможность продажи доли предусмотрена уставом общества и участники (общество) не использовали право на преимущественную покупку доли у выходящего участника.

13.06.2021 изменения, связанные с продажей доли ООО “СТРЕМИТЕЛЬНЫЙ-А”, были зарегистрированы в ЕГРЮЛ. Услуги нотариуса, юридические услуги при осуществлении сделки по приобретению доли были оплачены покупателем.

13.06.2021 ООО “СТРЕМИТЕЛЬНЫЙ-А” оплатило стоимость доли путем перечисления денежных средств на расчетный счет вышедшего участника.

ООО “Ромашка” владеет долей в ООО “ДЕЛЬТА ОРИДЖИН” более 5 лет, не осуществляло вклады в имущество ООО, размер доли и ее номинальная стоимость в течение периода владения долей не менялись.

ООО “Ромашка” использует общую систему налогообложения (ОСН), применяет метод начисления и балансовый метод для целей ПБУ 18/02, исчисляет ежеквартальные авансовые платежи по налогу на прибыль.

Для анализа размера финансового вложения (вклада в уставный капитал) воспользуйтесь отчетом Оборотно-сальдовая ведомость по счету – счет 58.01.1 “Паи” (Раздел: Отчеты – Оборотно-сальдовая ведомость по счету).

- EFSOL")

Рисунок 1 – Размер финансового вложения ООО Ромашка

Необходимо отразить выручку от продажи доли и расход от продажи доли (от выбытия финансового вложения) с помощью Документа “Операция”

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – “Операция”.

- Заполните табличную часть по кнопке Добавить: Проводка № 1 (отражена выручка от продажи доли)”:

- в колонке Дебет выберите счет 76.09 “Прочие расчеты с разными дебиторами и кредиторами” и аналитику к нему (субконто1: покупатель доли)

- в колонке Кредит выберите счет 91.01 “Прочие доходы” и аналитику к нему (субконто1: статья прочих доходов и расходов с видом статьи “Реализация имущественных прав кроме права требования” и снятым флажком в поле “Принимается к налоговому учету”)

- в колонках Сумма, Сумма НУ Дт укажите сумму выручки за проданную долю. Колонку Сумма НУ Кт не заполняйте

- Проводка № 2 (выбывшее финансовое вложение отражено в составе расходов):

- в колонке Дебет выберите счет 91.02 “Прочий расход” и аналитику к нему (субконто1: та же статья прочих доходов и расходов, что и в проводке № 1);

- в колонке Кредит выберите счет 58.01.1 “Паи” и аналитику к нему (субконто1: общество, из состава участников которого выходит участник, реализующий свою долю);

- в колонках Сумма, Сумма НУ Кт укажите стоимость доли выходящего участника. Колонку Сумма НУ Дт не заполняйте.

- Кнопка Записать и закрыть.

- EFSOL")

Рисунок 2 – Отражение доходов и расходов от продажи доли в УК

Для отражения полученных денежных средств от покупателя доли, воспользуйтесь Документом “Поступление на расчетный счет”.

- Раздел: Банк и касса – Банковские выписки.

- Создайте документ по кнопке Поступление или откройте ранее загруженный через “Клиент-банк” документ.

- Выберите Вид операции – “Оплата от покупателя”.

- Заполните документ:

- в полях Плательщик и Договор укажите покупателя доли и договор (оферту) с ним;

- в полях Счет расчетов, Счет авансов выберите счет 76.09 “Прочие расчеты с разными дебиторами и кредиторами”;

- в поле Статья доходов выберите (при необходимости создайте новую) статью движения денежных средств с видом движения “Поступления от перепродажи финансовых вложений”.

- Кнопка Провести.

- EFSOL")

Рисунок 3 – Поступление денежных средств от покупателя доли

По кнопке Дт-Кт посмотрите результат проведения документа.

- EFSOL")

Рисунок 4 – Результат проведения документа поступления на расчетный счет

Для формирования декларации по налогу на прибыль необходимо открыть Отчет “Декларация по налогу на прибыль”:

- Раздел: Отчеты – Регламентированные отчеты.

- Кнопка Создать.

- В форме Виды отчетов выберите “Декларация по налогу на прибыль” двойным щелчком мыши или по кнопке Выбрать.

- Укажите Период формирования отчета (в нашем примере – 9 месяцев 2021 года).

- Кнопка Создать.

- Заполните Лист 04 в декларации по налогу на прибыль:

- в поле вид дохода выберите – 7 “Доходы от реализации или иного выбытия акций (долей участия), облигаций, облагаемых по налоговой ставке 0 процентов согласно п. 4.1 статьи 284 НК РФ.

- по строке 010 укажите налоговую базу от реализации доли, облагаемую 0 % ставкой по налогу на прибыль (прибыль или убыток) (письмо ФНС России от 23.10.2019 № СД-4-3/21704@). В нашем примере это прибыль: 50 000,00 – 40 000,00 = 10 000,00 руб.

- EFSOL")

Рисунок 5 – Формирование декларации по налогу на прибыль