- Кто такой самозанятый

- Порядок оформления самозанятости

- ЕПГУ (Единый портал государственных услуг)

- «Мой налог»

- Веб-кабинет «Мой налог»

- Уполномоченные банки

- Отказ в регистрации

- Расчётный счёт и печать

- Снятие с регистрации и потеря статуса

- Изменения в работе самозанятых в 2025 году

- Итоги

Самозанятым называют лицо, которое имеет статус плательщика налога на профессиональный доход и не привлекает для работы на себя наёмных сотрудников.

Этот статус введён в действие Федеральным законом «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» от 27.11.2018 № 422-ФЗ.

В этой статье разберёмся, что такое самозанятость, как её оформить и как платить обязательные платежи в бюджет.

Кто такой самозанятый

Статус самозанятого введён законом № 422-ФЗ, принятым ещё в 2018 г. Согласно этому документу самозанятым вправе стать физическое лицо без предпринимательского статуса или действующий ИП. После регистрации физлицо получает возможность официально продавать свои товары или услуги, уплачивая налог в виде фиксированного процента от получаемого дохода.

Самозанятый (СЗ) сохраняет свой статус и не обязан платить НДФЛ до тех пор, пока его годовой доход не превысит лимит в 2,4 млн руб. В противном случае он должен приостановить свою деятельность до конца налогового периода или получить статус ИП.

Ставка изменяется в зависимости от статуса контрагента:

- если деньги получены от физлица, с них нужно заплатить 4%;

- если они поступили от ИП или юридических лиц — 6%.

Плательщики НПД имеют право на налоговый вычет в размере 3% от физлиц и 4% от юрлиц и ИП, но не более 10 тыс. руб. Как только лимит исчерпается, платежи будут взиматься в полном размере.

Самозанятые не могут заниматься деятельностью, связанной с производством и продажей подакцизных товаров, оказанием финансовых услуг (кредитование, страхование, инвестиции), организацией азартных игр, а также работой, для которой нужна лицензия.

Подключите ЭДО для самозанятых

Ведите электронный документооборот с любыми контрагентами

Подключить

Порядок оформления самозанятости

Статус самозанятого может получить гражданин России, а также жители стран, входящих в ЕАЭС. Процесс оформления полностью бесплатный. Для него нужно иметь паспорт, а также ИНН, который легко получить в налоговой инспекции в течение 5 рабочих дней.

Посещать ИФНС для подачи заявки на СЗ не придётся. Процедуру легко пройти в интернете с помощью компьютера или смартфона. Рассмотрим подробнее, каким образом можно оформить самозанятость онлайн.

ЕПГУ (Единый портал государственных услуг)

Для этого варианта у плательщика должна быть верифицированная учётная запись на портале «Госуслуги». Способ подходит и жителям России, и иностранцам. Его преимущество в том, что все необходимые данные сервис загружает самостоятельно. Пользоваться сайтом можно с любого стационарного компьютера или мобильного устройства через браузер.

Сам процесс максимально прост. Следует зайти на сайт и авторизоваться, затем найти в меню пункт «Регистрация в качестве самозанятого» и действовать по подсказкам на экране.

«Мой налог»

Приложение для смартфонов специально сделали для использования самозанятыми. Его можно загрузить в магазине для Андроид или iOS. Для регистрации понадобится ИНН и доступ к ЕПГУ, а также онлайн-кабинету на сайте ФНС России.

Этот способ подходит для лиц независимо от гражданства, уже получивших идентификационный налоговый номер и зарегистрированных на сайте УФНС России.

Такой вариант не подойдёт людям, которые не хотят или не могут установить приложение. Кроме того, придётся дополнительно регистрировать личный кабинет налогоплательщика и делать селфи. Но программа автоматически подгружает все данные, поэтому вручную вносить их не потребуется.

Порядок действий:

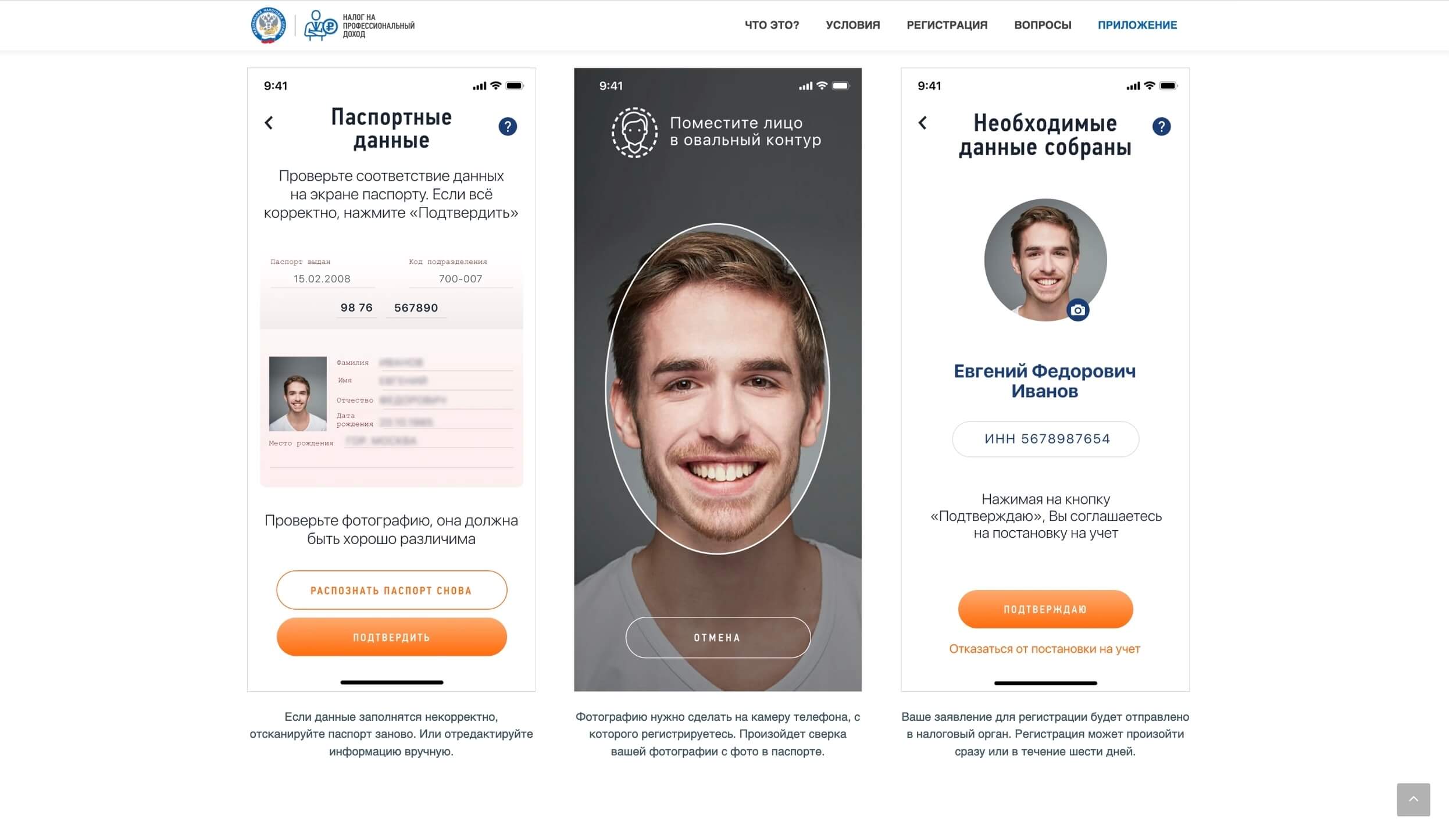

- Установить приложение «Мой налог» на смартфон или планшет.

- Отсканировать паспорт.

- Сделать фото в приложении.

- Отправить заявление в инспекцию.

Если авторизоваться через портал «Госуслуги», программа подтянет все данные оттуда, и предоставлять документы с фотографией не понадобится.

Веб-кабинет «Мой налог»

Для регистрации плательщику потребуется код и пароль, полученный в налоговой. Этот способ подойдёт для граждан России и стран ЕАЭС при условии, что они уже оформили ИНН.

Преимущество способа в том, что для регистрации не нужно загружать программу для смартфона. Можно авторизоваться в личном кабинете через портал «Госуслуги», что облегчит ввод данных в анкету.

Обратите внимание, что для самозанятых на сайте ФНС России есть отдельная страница плательщиков налога на профессиональный доход. На ней нужно регистрировать другой кабинет. Он отличается от того, где обычно подают декларацию о доходах физлиц, платят земельный, транспортный и имущественный налоги.

Главный недостаток этого способа в том, что просто по паспорту зарегистрироваться нельзя.

Алгоритм действий для регистрации следующий:

- На сайте https://npd.nalog.ru/ выбрать раздел «Регистрация».

- Система предложит загрузить приложение «Мой налог» или воспользоваться веб-версией. Нужно выбрать последний вариант.

- Авторизоваться можно по ИНН и паролю или через портал «Госуслуги».

- В процессе получения статуса СЗ следует написать номер телефона и выбрать регион, в котором будет работать СЗ.

- Также необходимо подтвердить согласие на использование персональных данных и их обработку для взаимодействия с ФНС РФ.

Обратите внимание, что при выборе варианта авторизации через портал «Госуслуги» постановка на учёт происходит автоматически сразу после нажатия на кнопку «Согласен».

Уполномоченные банки

На странице сайта ФНС России, посвящённой налогу на профессиональный доход, опубликован список банков, с которыми налоговая обменивается данными. Эти финансовые учреждения можно использовать для регистрации в качестве самозанятого. На момент подготовки материала в списке было 30 кредитных организаций, среди которых «Альфа-Банк», «Сбербанк», ВТБ, МТС Банк, Т-Банк и другие.

Стать на учёт можно двумя способами:

- Через онлайн-кабинет или приложение банка. Для этого нужно найти соответствующее меню и следовать инструкции.

- По паспорту в отделении банка. Подходит тем, кто не хочет использовать онлайн-сервисы.

Как и в случае с другими способами, обязательно нужен ИНН. Его получают в ИФНС.

Преимущество варианта в том, что пройти регистрацию могут пользователи без компьютера и телефона, без доступа в интернет. Не нужно самому фотографировать себя и сканировать документы.

Одновременно с обращением в отделение менеджеры обычно предлагают оформить пластиковую карту, на которую будут приходить платежи от покупателей или заказчиков. Лучше сразу обращаться в банк, который СЗ выбрал для обслуживания.

Процесс оформления в офлайн-режиме:

- Посетить отделение банка.

- Предоставить паспорт и подписать заявление.

- Статус самозанятого присваивается в тот же день.

В онлайн-режиме процедура похожа на ту, что используется в «Мой налог». Нужно найти раздел услуг «Частным лицам» и выбрать пункт «Самозанятость».

Отказ в регистрации

Действующий порядок предусматривает проверку введённой плательщиком информации в течение 6 дней. В реальности благодаря цифровым технологиям ответ приходит практически сразу. Возможны два варианта:

- присвоение статуса и уведомление об этом пользователя;

- отказ в регистрации, если в личных данных есть существенные ошибки или противоречия.

Отказать могут, если заявитель ранее вёл бизнес и платил НДС, после чего у него остались недоимки по налогу или штрафы. В этом случае ФНС России присылает уведомление с описанием причин. Оно появится в приложении «Мой налог» или мобильном сервисе банка.

Если оснований для отказа нет, уже в день подачи заявления можно начинать работу, принимать платежи от клиентов и формировать чеки.

Расчётный счёт и печать

Плательщик налога на профессиональный доход может получать оплату за товары собственного производства или услуги наличными, почтовым переводом, на карту. Причём разрешено комбинировать различные способы оплаты. Учёт поступлений и расчёт фискальных платежей происходит по сформированному чеку.

Самозанятому для приёма безналичной оплаты необязательно открывать расчётный счёт. Деньги можно получать на любую дебетовую карточку. В том числе ту, на которую начисляют заработную плату по основному месту работы.

В этом случае полностью исключена опасность блокировки счёта из-за требований финансового мониторинга. Такие случаи встречались только на начальных этапах этого налогового эксперимента. Сейчас финансовые учреждения перед введением санкций проверяют статус лица и без проблем обрабатывают платежи, если держатель карты зарегистрирован как самозанятый.

Печать СЗ, даже если он одновременно зарегистрирован как индивидуальный предприниматель, не нужна.

Снятие с регистрации и потеря статуса

Физическое лицо может отказаться от статуса самозанятого, если прекращает предпринимательскую деятельность или выбирает другую организационно-правовую форму или систему налогообложения.

Для снятия с учёта в качестве плательщика НПД можно использовать те же сервисы, что и для регистрации: «Госуслуги», приложение банка, «Мой налог». В последнем случае нужно зайти в раздел «Профиль» и кликнуть на кнопку «Сняться с учёта НПД». В ответ налоговая инспекция пришлёт уведомление.

С даты подачи заявления о снятии СЗ теряет возможность выдавать чеки. Полученные после этого платежи облагаются налогом на доходы физических лиц. Зарегистрироваться заново можно в любой момент, если ранее не было недоимок и задолженностей по обязательным платежам.

Плательщик теряет статус самозанятого, если не соответствует требованиям, указанным в законе № 422-ФЗ. Чаще всего это происходит, когда человек получил доход больше 2,4 млн рублей в календарный год. Как только этот лимит будет превышен, все следующие платежи облагаются НДФЛ 13%.

Кроме того, возможность платить НПД теряется при найме сотрудников по трудовому договору или в случаях, когда СЗ занимается такими видами деятельности:

- перепродажа товаров (можно реализовывать только изделия собственного производства);

- продажа подакцизной продукции;

- майнинг криптовалют;

- деятельность по договорам поручения, комиссии или агентским договорам;

- сдача в аренду нежилых помещений;

- добыча и продажа полезных ископаемых;

- оказание услуг бывшему работодателю.

Если помимо СЗ у плательщика был статус индивидуального предпринимателя, он будет платить налоги по общей системе налогообложения. Для перехода на УСН, ПСН, или АУСН необходимо в течение 20 дней с момента потери статуса подать заявление в налоговую инспекцию и выбрать подходящий режим.

Изменения в работе самозанятых в 2025 году

В прошлом году Росстат распространил информацию о том, что в 2025 году самозанятые должны сдавать отчётность о своей деятельности. В последующем ведомство уточнило, что будет собирать данные самостоятельно и для плательщиков налога на профессиональный доход, которые не являются индивидуальными предпринимателями, никаких новых обязательств не возникнет. Росстат самостоятельно собирает их на основе информации от ФНС России и из других источников.

Кроме того, сейчас на рассмотрении нижней палаты парламента находится проект закона № 771407-8, согласно которому планировалось увеличение верхнего лимита дохода СЗ за календарный год. В 2025 году его планируют повысить до 3,6 млн, а до 2028 г. — до 4,2 млн. Однако после рассмотрения в первом чтении в феврале текущего года законопроект был отклонён. Потому пока действует ограничение в 2,4 млн.

Итоги

Самозанятость задумывалась как способ легализации коммерческой деятельности людей, которые работают на фрилансе, самостоятельно производят продукцию и оказывают услуги. Этот эксперимент стал удачным благодаря лёгкой регистрации, простому начислению и уплате налоговых платежей.

Чтобы стать самозанятым, достаточно зайти на сайт или загрузить приложение и выполнить несколько несложных действий. После этого можно законно принимать оплату, не боясь блокировок счётов или внимания со стороны налоговых органов.

Подключите ЭДО для самозанятых

Пакетный тариф со скидкой 40%

Подключить

Как стать самозанятым в 2025 году и законно ли осуществлять деятельность без регистрации в качестве ИП, уплачивая налог на профессиональный доход? Эти вопросы приобрели актуальность в связи с недавними изменениями законодательства. Смотрите пошаговую инструкцию регистрации в качестве самозанятого в нашей статье.

Уведомляем налоговую

Процедура регистрации самозанятых граждан без ИП в 2025 году прописана Налоговым кодексом РФ, в частности п. 7.3 ст. 83.

ВАЖНО! Законодательно понятие «самозанятый» не установлено, хотя и повсеместно, в том числе и должностными лицами официальных органов, употребляется. Закон же (в частности, п. 7.3 ст. 83 НК РФ) данную категорию описывает как физических лиц, осуществляющих деятельность по оказанию услуг при отсутствии наемных работников.

Итак, как стать самозанятым лицом в России в 2025 году. Для этого необходимо направить в налоговый орган заполненное уведомление установленной формы об осуществлении такой деятельности. Аналогичный документ требуется представить в налоговую инспекцию и в том случае, если указанная деятельность физическим лицом более не осуществляется.

Форма данного документа утверждена приказом ФНС России от 31.03.2017 № ММВ-7-14/270@.

Бланк уведомления можно бесплатно скачать по ссылке ниже:

Скачать бланк уведомления

Этим же приказом установлен порядок заполнения формы.

Чтобы зарегистрироваться как самозанятый, гражданину необходимо указать в уведомлении:

- ИНН (при наличии);

- код налогового органа, в который направляется уведомление;

- вид деятельности (в соответствии с НК или региональным законом);

- Ф.И.О. заявителя;

- его пол и дату рождения;

- реквизиты удостоверяющего личность документа (для граждан РФ — общегражданский паспорт);

- адрес места жительства или пребывания в стране;

- реквизиты регионального закона и виды деятельности в соответствии с ним, если осуществляемая деятельность не установлена НК;

- дату составления документа и подпись.

ВАЖНО!!! Не надо путать два разных понятия «самозанятый». Тот самозанятый, о котором говорит п. 7.3 ст. 83 НК РФ, и тот самозанятый, который подчиняется федеральному закону № 422-ФЗ, — два совершенно разных самозанятых, подчиняющихся разным правилам.

РАЗЪЯСНЕНИЯ от КонсультантПлюс:

Кто вправе применять НПД: применять спецрежим могут физлица, в том числе ИП. Для применения спецрежима регистрация в качестве ИП не нужна, если этого не требует законодательство по виду осуществляемой деятельности….

Кто не вправе быть самозанятым: не могут перейти на уплату налога на профессиональный доход лица, если они… Переходите в готовое решение, и узнайте кто может, а кому запрещено применять режим для самозанятых. Для этого бесплатно получите пробный демо-доступ к справочно-правовой системе.

Уведомить налоговый орган о том, что человек будет работать как самозанятый, можно различными способами. Подробнее о них расскажем ниже.

С помощью приложения «Мой налог»

Приложение «Мой налог», в силу ст. 3 закона «О проведении эксперимента по установлению специального налогового режима “Налог на профессиональный доход”» от 27.11.2018 № 422-ФЗ, предназначено для плательщиков этого налога. Это означает, что использовать его могут лишь те самозанятые лица, которые проживают в указанных в ст.1 закона субъектах РФ. В 2025 году самозанятым можно стать в любом регионе России.

Рассмотрим, как зарегистрироваться самозанятым в 2025 году через это приложение:

- скачать приложение «Мой налог» на планшет или телефон через AppStore или Google Play (в зависимости от операционной системы);

- указать номер мобильного телефона;

- выбрать регион осуществления деятельности;

- добавить фото паспорта гражданина;

- сфотографировать лицо;

- подтвердить свои данные.

Уведомление при этом будет сформировано автоматически, дополнительных действий от заявителя не потребуется.

См. также «»Мой налог»: самозанятым за регистрацию начисляют бонусы».

Через личный кабинет на сайте ФНС

Непосредственно через личный кабинет налогоплательщика — физического лица регистрация самозанятых граждан в настоящее время не реализована. Однако наличие доступа в кабинет облегчает доступ к приложению «Мой налог» и регистрации в нем. Итак, как оформиться самозанятым гражданином в 2025 году через «Мой налог» при наличии личного кабинета:

- Установите программу на любое доступное устройство.

- Введите действующий номер телефона.

- Выберите субъект РФ из предлагаемого перечня.

- Введите ИНН и пароль для доступа в личный кабинет налогоплательщика.

- Придумайте и введите ПИН-код для дальнейшего доступа в приложение.

В этом случае паспорт не требуется, как и фотография заявителя.

Прибегнув к помощи в банке

На основании ч. 3 ст. 3 закона 422-ФЗ физическое лицо имеет право уполномочить на информационный обмен с налоговыми органами специальные площадки и кредитные организации. Иными словами, зарегистрироваться в качестве самозанятого можно через банк.

Рассмотрим, как зарегистрироваться самозанятым в 2025 году через банк на примере мобильного приложения «Сбербанк Онлайн»:

- Скачайте приложение на мобильное устройство и войдите в него (для клиентов Сбербанка).

- Перейдите на вкладку «Платежи».

- В категории «Госуслуги» выберите сервис «Свое дело».

- Пройдите регистрацию, следуя подсказкам приложения.

Как стать самозанятым в 2025 году с помощью «Сбербанк Онлайн», а также о работе сервиса по регистрации подробно рассказано в личном кабинете пользователя приложения (в категории «Госуслуги» сервис «Свое дело»). Услуга предоставляется и в некоторых других банках.

Работа самозанятого с чеками. Уплата налогов

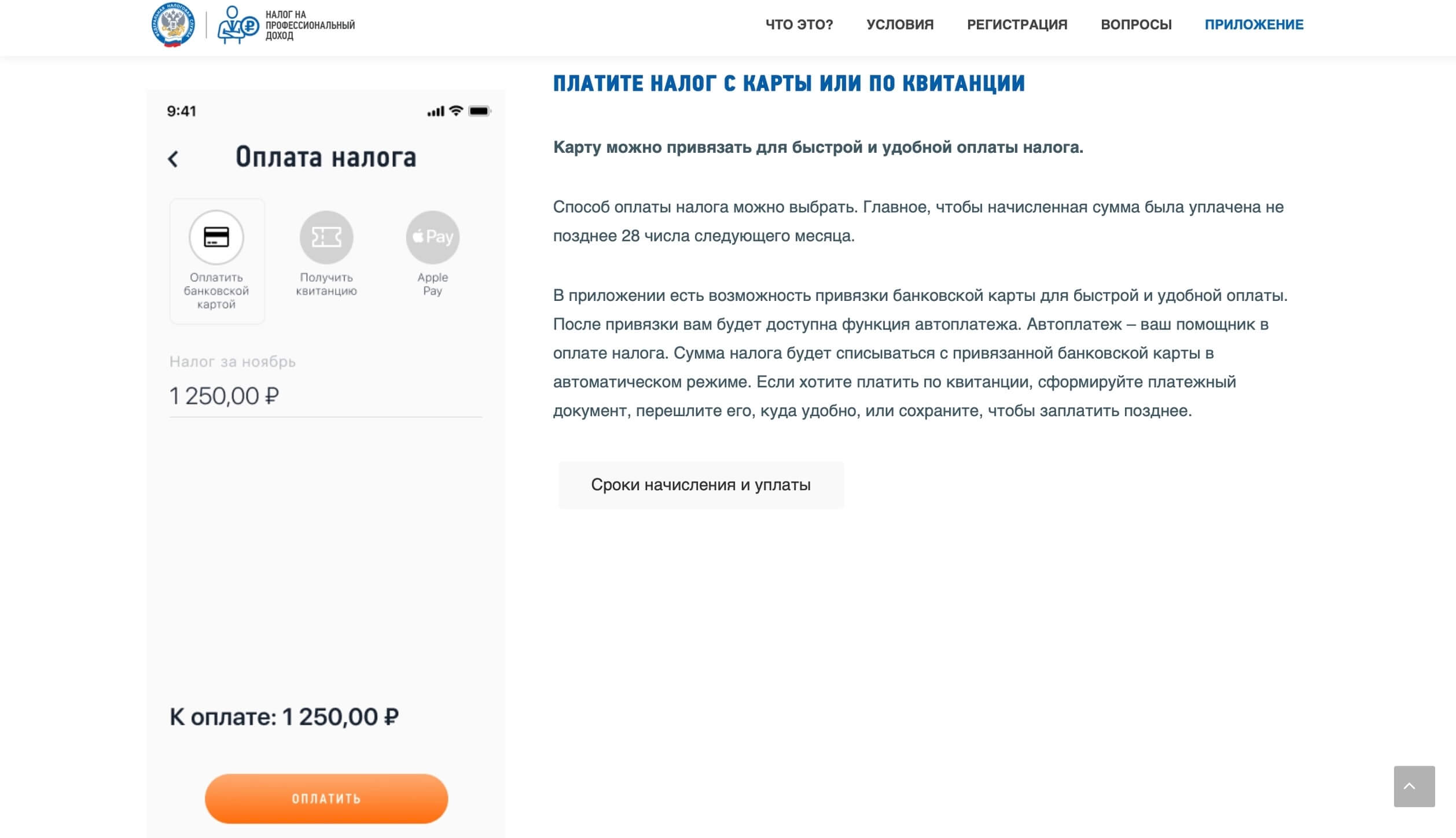

Возможность выписывать чеки предоставлена самозанятым лицам, зарегистрированным в качестве таковых. Приложение «Мой налог» позволяет формировать и направлять клиентам чеки установленной формы без приобретения дополнительного оборудования.

Указанное приложение также упрощает процедуру уплаты налога на профессиональный доход (4%), поскольку самостоятельно исчисляет сумму, подлежащую уплате на основании полученных доходов. Гражданину остается лишь выбрать способ оплаты: с банковской карты или же по квитанции в кредитной организации. В последнем случае приложение поможет сформировать квитанцию и сохранить ее на устройстве.

Для того, чтобы узнать, с каких доходов вам нужно заплатить налог, с каких — нет, а также, что будет, если ошибиться в расчетах, получите бесплатный пробный доступ к системе КонсультантПлюс. Упростите себе работу, переходите к рекомендациям экспертов прямо сейчас.

Итоги

В заключение отметим, что регистрация самозанятым гражданином носит уведомительный характер. Сделать это можно посредством направления уведомления в ФНС. Также реализована возможность регистрации через приложение «Мой налог» или кредитные организации. Приложение упрощает процедуры выдачи чеков клиентам, ведения учета и уплаты налога на профессиональный доход.

Содержание статьи

Показать

Скрыть

В России набирает популярность режим налогообложения для самозанятых: в 2021 году их количество выросло более чем вдвое — до 3,8 млн человек, а на конец 202у-го превысило 9,3 млн человек.

Разбираемся, как оформить самозанятость в 2024 году, в чем особенность этого налогового режима и какие плюсы и минусы.

Кто такой самозанятый и какие налоги он платит

Самозанятый — это человек, который работает сам на себя или продает товары собственного производства, не имея наемных работников с трудовыми договорами. Самозанятые занимаются профессиональной деятельностью, от которой получают доходы и платят государству налог с этих доходов.

Закон о самозанятых (федеральный закон № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «налог на профессиональный доход»») вступил в силу с 1 января 2019 года в нескольких регионах России, а с 1 июля 2020-го его действие распространилось по всей территории страны.

Получить статус самозанятого может только физическое лицо, которое работает на территории России. Налоговый режим можно также использовать при сдаче в аренду недвижимости.

Самозанятым может стать только тот, чей годовой доход не превышает 2,4 млн рублей. Лимитов по месячным доходам в этом налоговом режиме нет.

Статус самозанятого также не могут получить те, кто продают товары под акцизами и с обязательной маркировкой. Специалисты, которые занимаются добычей и продажей полезных ископаемых, тоже не получат этот налоговый статус.

Налог на профессиональный доход нельзя использовать, если вы получаете доход от аренды коммерческой недвижимости, а также при продаже ценных бумаг, машин и любой недвижимости.

Какой налог платят самозанятые

Ставка НПД зависит от категории клиентов, с которыми работает самозанятый:

- если доход получен от физлица, ставка — 4%;

- если от юрлица или ИП — 6%.

НПД платится только за те месяцы, когда самозанятый получал доход. Ставки налога зафиксированы до 31 декабря 2028 года, когда должен завершиться налоговый эксперимент.

Закон также предусматривает налоговый вычет для самозанятых, который снижает налоговую ставку. Ставка по доходам, полученным от физлиц, в этом случае равна 3%, от юрлиц и ИП — 4%. Вычет действует до тех пор, пока самозанятый не сэкономит 10 тыс. рублей. После этого ставки налога устанавливаются на уровне 4% и 6% соответственно.

Можно ли совмещать официальную работу с самозанятостью

Совмещать самозанятость с основной работой по трудовому договору можно. В этом случае НДФЛ по месту основной работы удерживает работодатель, а самозанятый самостоятельно уплачивает налог на профессиональной доход с дополнительных доходов.

Зарплата на основной работе не учитывается при расчете НПД. Трудовой стаж по месту работы не прерывается.

Исключение действует для госслужащих. Они могут быть самозанятыми, но только для одного вида деятельности — сдачи жилья в аренду.

Плюсы и минусы самозанятости

К преимуществам самозанятости также можно отнести:

- возможность совмещать самозанятость с основной работой;

- отсутствие необходимости подавать отчеты и заполнять декларации;

- налог начисляется автоматически;

- образовательная поддержка от государства (например, онлайн-курсы).

Главный минус самозанятости — отсутствие социальных гарантий и налоговых вычетов. Если для вас налоговый режим на профессиональный доход единственный, вы не платите НДФЛ, а значит, не один из вычетов вам недоступен. Нет больничных и отпускных — эта забота ложится на плечи самозанятого.

Как стать самозанятым: пошаговая инструкция

Есть несколько способов получить статус самозанятого и начать платить НПД. В целом все они достаточно просты. Самым быстрым является регистрация через специальное приложение «Мой налог».

Вместо мобильного приложения можно воспользоваться веб-версией приложения «Мой налог», однако в нем доступна только регистрация через личный кабинет ФНС.

В приложении «Мой налог» есть возможность привязки банковской карты, с которой будет производиться выплата налогов.

Регистрация через приложение «Мой налог»

Приложение «Мой налог» можно скачать на смартфон или планшет в Google Play или App Store.

После входа в приложение нужно выбрать способ регистрации: по паспорту, с помощью ИНН и пароля от личного кабинета ФНС и через учетную запись на интернет-портале «Госуслуги».

Регистрация по паспорту

Для этого нужны паспорт и возможность сделать фото на телефоне. В первую очередь нужно ввести номер телефона, на который придет СМС. Введите полученный код, а далее следуйте инструкции:

- выберите регион;

- отсканируйте или сфотографируйте вторую и третью страницы паспорта;

- сделайте свое фото в приложении;

- подтвердите корректность ИНН.

После этого ваше заявление уйдет на проверку в ФНС. Налоговый статус вы получите в течение одного рабочего дня.

Регистрация с помощью ИНН и пароля от личного кабинета ФНС

Для этого потребуется личный кабинет налогоплательщика на сайте ФНС:

- введите в приложении номер ИНН и пароль, которые вы используете для доступа к личному кабинету;

- подтвердите регистрацию.

Заявление рассматривают, как правило, в течение одного рабочего дня.

Регистрация через «Госуслуги»

Для этого понадобится регистрация на портале «Госуслуги». При выборе данного способа приложение «Мой налог» переадресует вас на страницу входа портала «Госуслуги».

Нужно дать разрешение использовать личные данные из портала для действий в приложении «Мой налог», а после подтвердить выгруженные из «Госуслуг» персональные данные.

Регистрация через банк — партнер налоговой службы

Вместо приложения «Мой налог» можно выбрать сервис от одного из банков — партнеров ФНС. Список уполномоченных банков можно найти на сайте ФНС — там есть Сбербанк, банк «Ак Барс», ВТБ и другие крупные финансовые учреждения.

Интерфейсы у банковских приложений разные, но схематично инструкция выглядит так:

- Скачать мобильное приложение банка или зайти в личный кабинет на сайте банка (в некоторых банках регистрация самозанятых возможна только в приложении).

- Найти в приложении банка раздел, в котором находится специализированный сервис для самозанятых.

- Ввести требуемые данные и подать заявку на регистрацию.

Банк самостоятельно передаст данные в ФНС и уведомит о постановке на учет.

Можно также лично прийти в банк и зарегистрироваться в качестве самозанятого офлайн, но лучше уточнить возможность предоставления такой услуги у каждой конкретной кредитной организации.

Офлайн-регистрация в отделении ФНС

Можно обратиться в ближайшее отделение ФНС по месту проживания. Для этого нужно заполнить заявление на специальном бланке, в котором указываются следующие данные:

- ИНН;

- персональная информация — Ф. И. О., дата рождения и так далее;

- вид и сфера деятельности;

- адрес проживания;

- дата и подпись.

Для отказа от статуса самозанятого в этом случае нужно будет подавать аналогичное заявление о прекращении деятельности.

ФНС проверяет заявление на постановку на учет до шести рабочих дней, но, как правило, гораздо быстрее. Отказать в постановке на учет налоговый орган может в случае неверно предоставленных данных или при наличии штрафов и долгов по налогам.

Нужно ли самозанятому открывать расчетный счет

Самозанятому не нужно открывать специальный расчетный счет. Все поступления заказчики могут перечислять на уже действующие карты.

Нужно лишь отчитываться: это делается в приложении «Мой налог» либо в приложении банка — партнера ФНС. Вы формируете чек, после чего ФНС принимает это как доход, по которому нужно начислить налог по режиму для самозанятых.

Бояться блокировки карты банком из-за частых поступлений на нее не следует: Центральный банк России специально рекомендовал финансовым организациям проверять статус владельца, чтобы не блокировать карты самозанятых. Но для дополнительного спокойствия для доходов от самозанятости можно завести отдельную карту.

Допускаются также расчеты наличными.

Прием платежей для самозанятых

Чтобы принимать платежи, самозанятым не нужна касса. После получения денег от клиента самозанятый должен войти в приложение «Мой налог» или личный кабинет на сайте ФНС и указать, за что получил деньги и от какой категории клиентов (физлицо, ИП, юрлицо), а затем отправить чек клиенту. Чек формируется автоматически.

При безналичной оплате передать чек необходимо до девятого числа, следующего после осуществления расчетов месяца. При этом, как правило, компании и ИП прописывают в договоре с самозанятыми предоставление чека не позднее следующего после оплаты дня.

Отправить заказчику и клиенту чек можно любым удобным способом: на электронную почту, через мессенджеры, дать клиенту считать QR-код или распечатать и вручить в бумажном виде. Самозанятый не обязан выдавать бумажный вариант документа.

Для компании важно получить чек от самозанятого. Так бухгалтерия убедится, что самозанятый точно заплатит налог за начисление денег. Если при проверке выяснится, что исполнитель не сформировал чек, за это получат штраф и самозанятый, и компания.

Самозанятый самостоятельно не рассчитывает сумму налога, это автоматически делает налоговая. Уведомление от ФНС должно прийти до 12-го числа месяца, следующего за расчетным, а заплатить налог нужно до 25-го числа текущего месяца. Если сумма налога менее 100 рублей, уведомление не придет, а сумма добавится к налогу за следующий период. При этом в приложении «Мой налог» можно настроить автоплатеж.

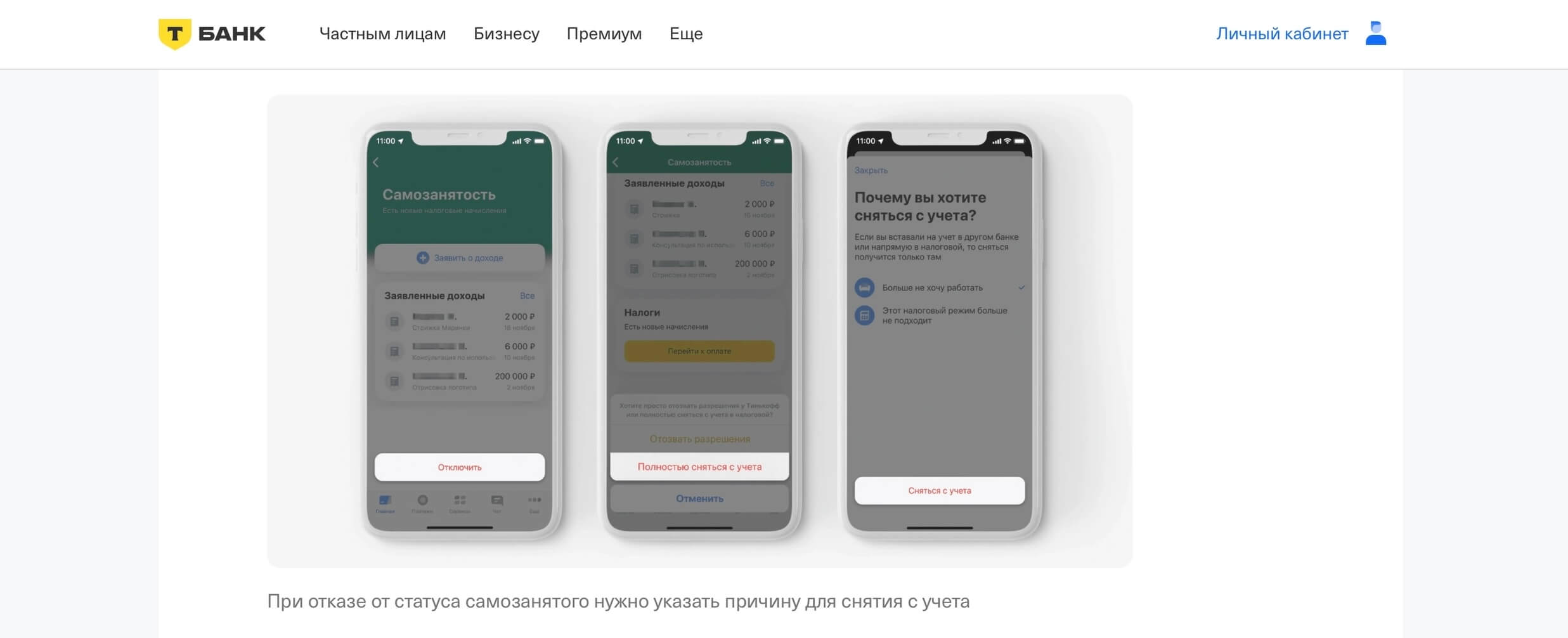

Как отказаться от самозанятости

Отказаться от статуса самозанятого можно теми же способами, что и встать на учет.

В приложении «Мой налог» для этого необходимо зайти в раздел «Прочее», затем — в раздел «Профиль» и нажать кнопку «Сняться с учета НПД». После этого необходимо выбрать причину отказа от самозанятости и подтвердить свое решение.

Уведомление о снятии с учета должно прийти не позднее следующего дня. Датой снятия с учета будет считаться дата подачи заявки в налоговый орган.

Позднее можно снова зарегистрироваться в статусе самозанятого, никаких ограничений на это нет, если нет недоимок и штрафов по налогу.

Если доход самозанятого превысит 2,4 млн рублей, он лишится статуса автоматически и будет переведен на уплату НДФЛ. Облагаться НДФЛ при этом будут лишь доходы, полученные сверх лимита. Самозанятый индивидуальный предприниматель в этом случае будет переведен на общую систему налогообложения.

Частые вопросы

Можно ли стать самозанятым, если я уже ИП?

Индивидуальные предприниматели по закону также могут быть самозанятыми, то есть платить налог на профессиональный доход. Но при этом запрещено совмещать НПД с другими льготными режимами для ИП: упрощенной системой налогообложения (УСП), единым сельскохозяйственным налогом (ЕСХН), патентной системой налогообложения (ПСН).

Для получение статуса самозанятого можно как закрыть ИП, так и сохранить его, но направить в налоговую уведомление (для УСП и ЕСХН) или заявление (для ПСН) об отказе от других налоговых спецрежимов. Отказаться от льготных режимов необходимо в течение месяца с даты регистрации в качестве самозанятого, иначе самозанятость будет аннулирована.

При этом в статусе самозанятого ИП, как и физические лица, имеют лимит на доход в 2,4 млн рублей в год и не могут нанимать сотрудников.

Нужно ли сообщать заказчику, если потерял статус самозанятого?

Когда компания сотрудничают с физлицами, они выступают их налоговыми агентами, а потому по договору должны удержать НДФЛ и заплатить страховые взносы. Если она этого не сделает, ей грозит штраф — 40% от суммы налогов и взносов в случае умышленного нарушения и 20% в случае неумышленного.

Чтобы не подводить заказчика, лучше сообщить ему об изменении налогового статуса.

Можно ли зарегистрироваться как самозанятый, если нет 18 лет?

Самозанятым можно стать с 14 лет, но несовершеннолетним заявителям придется брать письменное разрешение родителей или попечителей. Если по решению суда 16-летний подросток стал дееспособным, то регистрация НПД та же, что и для совершеннолетних.

Можно ли стать самозанятым, если нет гражданства РФ?

Помимо граждан России, самозанятыми могут стать граждане стран Евразийского экономического союза. В этом случае они должны работать для российских заказчиков, но их местоположение неважно.

Например, дизайнер Гамлет из Армении может работать из Еревана для российской компании «Б». Бухгалтерия «Б» могла бы заключать стандартный договор ГПХ с дизайнером и удерживать повышенный НДФЛ как с иностранца, но Гамлет зарегистрирован как самозанятый в российском ФНС. Значит, с суммы контракта дизайнер заплатит только 6%, а не 30%.

Для того чтобы стать самозанятым, иностранцам нужно получить российский ИНН, например через центр «Мои документы», и зарегистрировать личный кабинет на сайте ФНС.

В остальном правила не меняются.

За что могут штрафовать самозанятых?

Самозанятых могут оштрафовать, если ФНС установит, что он не выдал чек заказчику или сделал это с задержкой.

Штраф устанавливается пропорционально сумме сделки: его размер составляет 20% от оплаты. При повторном нарушении в течение шести месяцев после первого штраф составит 100% суммы сделки.

Могут ли стать самозанятыми адвокаты и нотариусы?

Статус самозанятого для своей прямой деятельности не могут получить адвокаты, нотариусы, арбитражные управляющие и эксперты-оценщики, так как их работа регулируется отдельными законами.

Однако, например, если адвокат сдает квартиру в аренду, то для уплаты налогов с этого дохода он может зарегистрироваться как самозанятый.

Можно ли получать деньги наличными?

Законодательство разрешает самозанятым получать вознаграждение за свою работу наличными, никаких ограничений на этот счет нет.

Что изменилось в налоге для самозанятых в 2024 году

С 2023 года самозанятые могут уплачивать добровольные страховые взносы по двум моделям: 32 484 рубля (два МРОТ за полный месяц) или 48 726 рублей (три МРОТ за полный месяц). Эти деньги будет получать Социальный фонд России, а плательщик НПД сможет брать оплачиваемый больничный.

Размер ежемесячного взноса составит 1 247,38 рубля в месяц, если гражданин выбрал страхуемую сумму, равную двум МРОТ, и 1 871 рубль, если выбрана сумма, равная трем МРОТ.

Больничные начнут выплачивать, если непрерывно выплачивать взносы шесть месяцев. Если не пользоваться больничным, то размер взносов будет снижен: после 18 месяцев без страховых случаев — на 10%, а после 24 месяцев — на 30%.

Страховой стаж в добровольном социальном страховании будет учитываться так же, как и в обязательном социальном страховании. Если общий страховой стаж составляет менее пяти лет, то выплачивается 60% от двух или трех МРОТ (в зависимости от выбранной модели). Если стаж от пяти до восьми лет, больничные составят 80%, более восьми лет — 100%. Стаж, приобретенный в период работы по найму, в добровольном социальном страховании учитывается.

С 1 марта 2024 года Минтруд РФ установил лимиты на работу с самозанятыми для бизнеса. Поправки были внесены в закон «О занятости». Организации теперь будут чаще вызывать на комиссии и выявлять, не подменяются ли трудовые отношения самозанятостью. Подозрительные признаки:

- Средняя сумма выплаты самозанятому более 20 тысяч рублей.

- Продолжительное сотрудничество с самозанятым — более трех месяцев.

- Более 10 постоянных исполнителей с самозанятостью.

- Исполнитель только что получил статус плательщика НПД.

- Выплаты в пользу самозанятого исполнителя производятся в дни выдачи зарплаты сотрудникам компании.

- Использование самозанятым материалов и ресурсов компании.

Самозанятость

Эксперт статьи

Валерия Минакова

Автор статьи

Татьяна Коломак

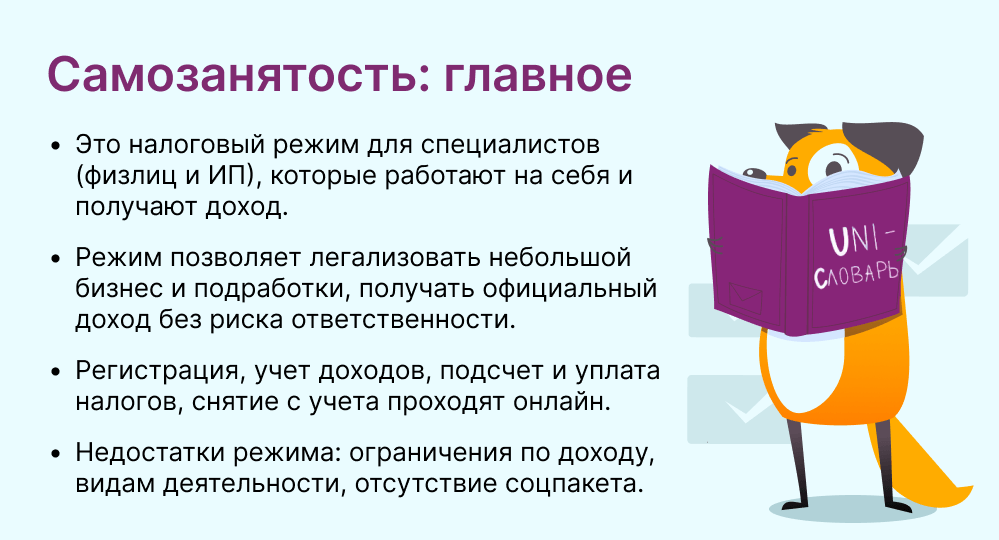

Самозанятость — это налоговый режим для специалистов (физических лиц и индивидуальных предпринимателей), которые работают на себя и получают доход.

Самозанятость регулирует Федеральный закон № 422-ФЗ. Этот режим ввели в 2019 году в качестве эксперимента. Он действует до конца 2028 года, однако в Правительстве РФ допустили его продление и после этого срока.

По данным ФНС за декабрь 2024 года, в России зарегистрировано более 12 миллионов самозанятых. Режим доступен гражданам РФ, ЕАЭС (Армении, Беларуси, Казахстана, Кыргызстана), Украины.

Перейти на самозанятость можно онлайн: с помощью приложений, платформ и сервисов для самозанятых, банков-партнеров ФНС

Кому и для чего нужна самозанятость

Основная задача режима — легализовать небольшой бизнес и подработки. Самозанятость позволяет получать официальный доход без риска юридической ответственности за неуплату налогов (штрафов, уголовного преследования), а также экономить из-за более низких ставок и отсутствия обязательных страховых взносов.

Режим подходит:

- фрилансерам, которые выполняют заказы для разных клиентов (офлайн или на удаленке);

- небольшому бизнесу (включая ИП) без наемных сотрудников и годовым доходом не выше 2,4 млн рублей;

- тем, кто хочет подрабатывать без работы в штате (школьники с 14 лет, студенты, пенсионеры, женщины в декрете);

- лицам, которые уже работают в найме, но хотят получать дополнительный доход от другой деятельности (разрешается совмещать);

- людям, которые сдают в аренду жилье (квартиры, дома, дачи).

Самозанятые могут работать курьерами в доставке Delivery Club

Кто может стать самозанятым

Режим может зарегистрировать любой человек (физическое лицо или ИП), если он одновременно соответствует всем следующим критериям:

- является гражданином РФ, ЕАЭС, Украины;

- достиг разрешенного возраста (18 лет, с 14 до 18 лет — с письменного согласия родителей или законных представителей, либо если есть полная дееспособность в связи со вступлением в брак, эмансипацией);

- без трудового договора ведет приносящую доход деятельность, которая не исключена из действия режима законом (ст. 4 и 6): торгует продукцией собственного изготовления, оказывает услуги, сдает жилье в аренду;

- работает в РФ / проживает в другой стране, но получает доход от российских покупателей;

- не привлекает специалистов по трудовым договорам;

- зарабатывает менее 2,4 млн рублей в год.

Wildberries предлагает самозанятым стать поставщиком — торговать на маркетплейсе разрешенными товарами

Чем занимаются самозанятые

Режим работает по принципу «разрешено всё, что не запрещено». То есть специалисты могут заниматься чем угодно, если эта деятельность соответствует общим условиям и ограничениям.

Самозанятые ремонтируют бытовую технику, электронику

В таблице — сферы деятельности и профессии, которые востребованы у самозанятых.

| Бытовые услуги | Сантехники, электрики, уборщики, грузчики, мастера по ремонту |

| Присмотр и уход за людьми, животными | Няни, сиделки, зооняни |

| Доставка и перевозки | Таксисты, курьеры (только при наличии онлайн-кассы, а также если клиент оплатил заказ онлайн) |

| Красота | Мастера по маникюру и педикюру, визажисты, парикмахеры |

| Спорт и здоровье | Фитнес-тренеры, косметологи, психологи |

| Образование | Репетиторы, коучи, наставники, создатели курсов |

| Ивенты и развлечения | Артисты, ведущие мероприятий, аниматоры |

| Творчество, кулинария | Художники, фотографы, модели, мастера по пошиву одежды, созданию продукции собственного производства (кондитеры, пекари, изготовители сувениров) |

| Digital-маркетинг и реклама | Копирайтеры, SMM-щики, таргетологи |

| IT | Веб-дизайнеры, разработчики, тестировщики компьютерных программ |

| Финансы и юриспруденция | Бухгалтеры, финансисты, юристы (за исключением нотариусов, адвокатов, медиаторов) |

Налоги самозанятых

Специалисты платят налог на профессиональный доход (НПД). Ставки:

- 4% — если доход получен от сотрудничества с физическими лицами;

- 6% — при работе с юридическими лицами и ИП.

Самозанятым однократно предоставляют налоговый вычет — 10 тысяч рублей. Он действует в формате временных сниженных ставок: 3% — при сделках с физлицами, 4% — при сделках с юрлицами и ИП. То есть человек платит меньше, чем должен, пока сэкономленная сумма не дойдет до 10 тысяч рублей. Затем возвращаются стандартные ставки.

Каждый месяц ФНС автоматически начисляет налог на те доходы, о которых отчитался специалист. При их отсутствии ничего платить не надо. НПД действует только в отношении средств, которые получены от деятельности по самозанятости. Другие доходы этим налогом не облагаются (например, личные денежные переводы от близких людей или зарплата в найме).

В приложении «Мой налог» доступен автоплатеж НПД. Источник

Специфика режима:

- НПД освобождает физлиц от НДФЛ: если специалист платит НПД по самозанятости, то ему не начисляют НДФЛ за доходы от той же самой деятельности. Под НДФЛ попадают только доходы, которые не связаны с самозанятостью (продажа недвижимости, работа в штате).

- По умолчанию доходы физлиц на НПД не идут в Социальный фонд России (нет пенсионных и страховых отчислений).

Но люди могут добровольно отчислять пенсионные взносы. С 2026 года предлагается дать самозанятым возможность по желанию платить страховые взносы и получать оплачиваемые больничные.

- Самозанятые ИП освобождены от НДФЛ, НДС (кроме ввоза продукции в РФ) и обязательных взносов. Но им доступно добровольное пенсионное страхование.

Если самозанятый не занесёт в «Мой налог» информацию о полученных средствах, это посчитают за сокрытие дохода. По ст. 129.13 Налогового кодекса за первое такое нарушение положен штраф в размере 20% от суммы дохода. Если в течение 6 месяцев будет повторное нарушение, штраф составит 100% нелегализованного дохода.

Ограничения по самозанятости

Режим имеет следующие ограничения:

По видам деятельности. Самозанятым нельзя:

- Продавать подакцизные товары (спиртное, лекарства, бензин, табачные изделия) или продукцию, которую надо маркировать (фотокамеры, корм для животных, духи, верхнюю одежду из искусственного меха). Исключение — сахаросодержащие напитки.

- Перепродавать готовую продукцию (не собственного производства). Например, специалист может своими руками сделать сережки из бисера и продать их. Но он не имеет права закупать и перепродавать чужие сережки, которые изготовил кто-то другой.

- Добывать и / или реализовывать полезные ископаемые.

- Доставлять продукцию (например, в качестве курьера) с приемом платежей от покупателей. Исключения — когда курьер работает с терминалом онлайн-кассы либо покупатель оплатил услугу через интернет.

- Заключать договоры поручения, комиссии, агентские договоры. Например, запрещено быть турагентом — продавать туристические путевки от разных операторов и получать за это вознаграждение.

- Майнить, приобретать, реализовывать цифровую валюту.

- Заниматься деятельностью, для которой обязательно требуется ИП / юрлицо и лицензия: работать частным детективом, производить лекарства.

- Совмещать НПД с режимами ИП (ОСН, УСН, ЕСХН, ПСН).

По виду доходов. Режим не работает, если человек получил доход следующими способами:

- По трудовому договору, договору простого товарищества (о совместной деятельности), договору доверительного управления имуществом.

- Продал недвижимость, транспорт.

- Передал имущественные права не недвижимость. Например, сдал в аренду офисное помещение. Однако жилье (квартиры, дома, дачи) сдавать разрешено.

- Продал имущество, которое применялось для личных или домашних целей (предметы обихода, быта, интерьера).

- Реализовал ценные бумаги, производственные финансовые инструменты (ПФИ), долю в уставном (складочном) капитале организаций, пай в паевом фонде кооператива, инвестиционном фонде.

- По уступке или переуступке права требования. Например, когда человек стал новым подрядчиком вместо другого лица (по передаче договора) и получил оплату за свои услуги.

- В натуральной форме (не в деньгах, а в товарах, услугах, имущественных правах).

- Выполнил работу / оказал услугу по договору ГПХ для текущего работодателя или лица, которое было работодателем меньше 2-х лет назад.

По статусу и должности налогоплательщика. Режим не могут применять:

- Государственные и муниципальные служащие. Однако им разрешено сдавать в аренду жилье, получать от этого доход и учитывать его в рамках самозанятости.

- Арбитражные управляющие, медиаторы, оценщики, нотариусы с частной практикой, адвокаты. Но запрет касается только их профессиональной деятельности. Например, адвокату запрещено оказывать адвокатские услуги по самозанятости, однако можно в свободное время шить мягкие игрушки, продавать их и фиксировать доход по НПД.

По доходам. Годовой доход специалистов должен быть менее 2,4 млн рублей. Но ограничений на месячный заработок нет: в одном месяце человек может получить 100 тысяч рублей, а в другом — 1 миллион. Главное, чтобы общая годовая сумма не выходила за допустимый порог.

Если человек зарабатывает больше 2,4 млн рублей в год, он теряет право на работу по самозанятости. ФНС автоматически снимает его с этого режима, как только видит превышение лимита по зарегистрированным доходам. Снова стать самозанятым можно только с нового календарного года.

После прекращения самозанятости специалист по умолчанию переходит на общую систему налогообложения, где должен платить НДФЛ и НДС. Но у него есть 20 календарных дней (с даты снятия с учета), чтобы обратиться в ФНС и сменить режим. Например, стать ИП на УСН.

По найму сотрудников. Специалистам запрещено заключать трудовые договоры с работниками. НПД в основном рассчитан на тех, кто трудится самостоятельно и своими силами. Но при желании / необходимости они могут привлекать других самозанятых, работать с исполнителями по ГПХ.

Как оформить самозанятость

Режим можно зарегистрировать на любой из следующих площадок:

- в сервисе «Мой налог» (приложении или веб-версии);

- в личном кабинете самозанятого на сайте ФНС;

- на «Госуслугах»;

- в приложении / личном кабинете банка-партнера ФНС или на спецплатформе (в частности, функция доступна в «Сбербанке», «Альфа-Банке», «Т-Банке», «МТС Банке», «Почта Банке», «ВТБ», «ЮMoney», для таксистов — «Яндекс Про»).

В приложении «Альфа-Банка» можно зарегистрировать самозанятость

При регистрации указывают ИНН, паспортные данные, регион, род деятельности. После этого ФНС проверяет информацию и ставит специалиста на учет. На проверку уходит от нескольких минут до нескольких дней.

В приложении «Мой налог» доступно оформление по паспортным данным и ИНН. Источник

Если ИП хочет оформить НПД, он должен сообщить налоговой об отказе от других режимов (УСН, ЕСХН, ПСН), поскольку их совмещение запрещено. Иначе НПД аннулируют. При применении ОСН уведомление не требуется — режим поменяется автоматически.

Как работать самозанятому

Схема деятельности:

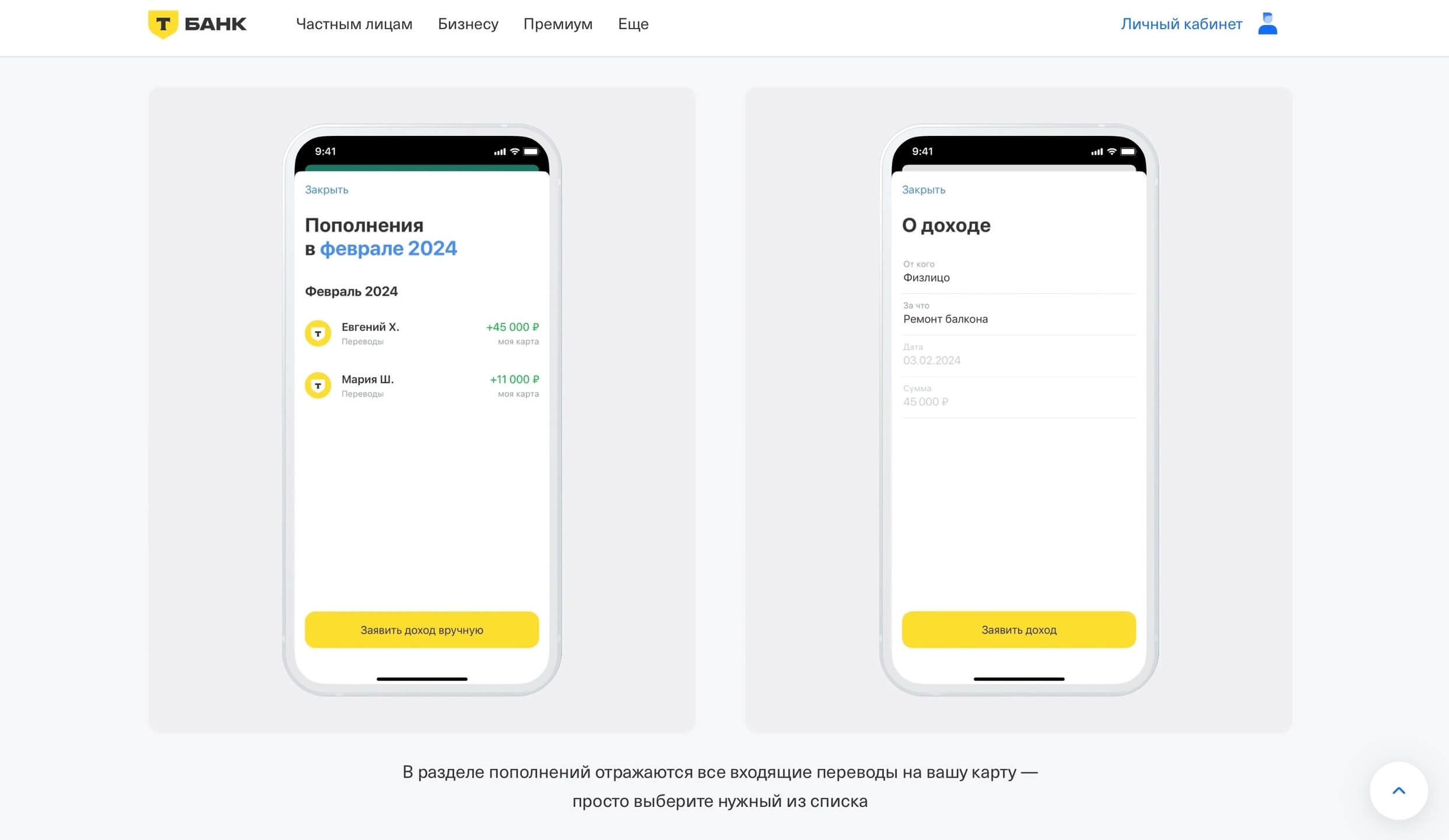

Работа и оплата. Специалист продает товар или оказывает услугу, после чего получает оплату от покупателя. Платеж разрешено принимать наличными деньгами, переводом на банковскую карту или счет.

В приложении «Т-Банка» можно выбрать денежные поступления для налогового учета. Источник

Официально оформить отношения с работодателем могут помочь бесплатные сервисы, например «Моя удалёнка». С помощью него фрилансеры могут подписывать договоры с заказчиками, формировать счета на оплату и комфортно выводить деньги. К тому же сервис проверяет компании, поэтому вероятность, что заказчик обманет — крайне мала.

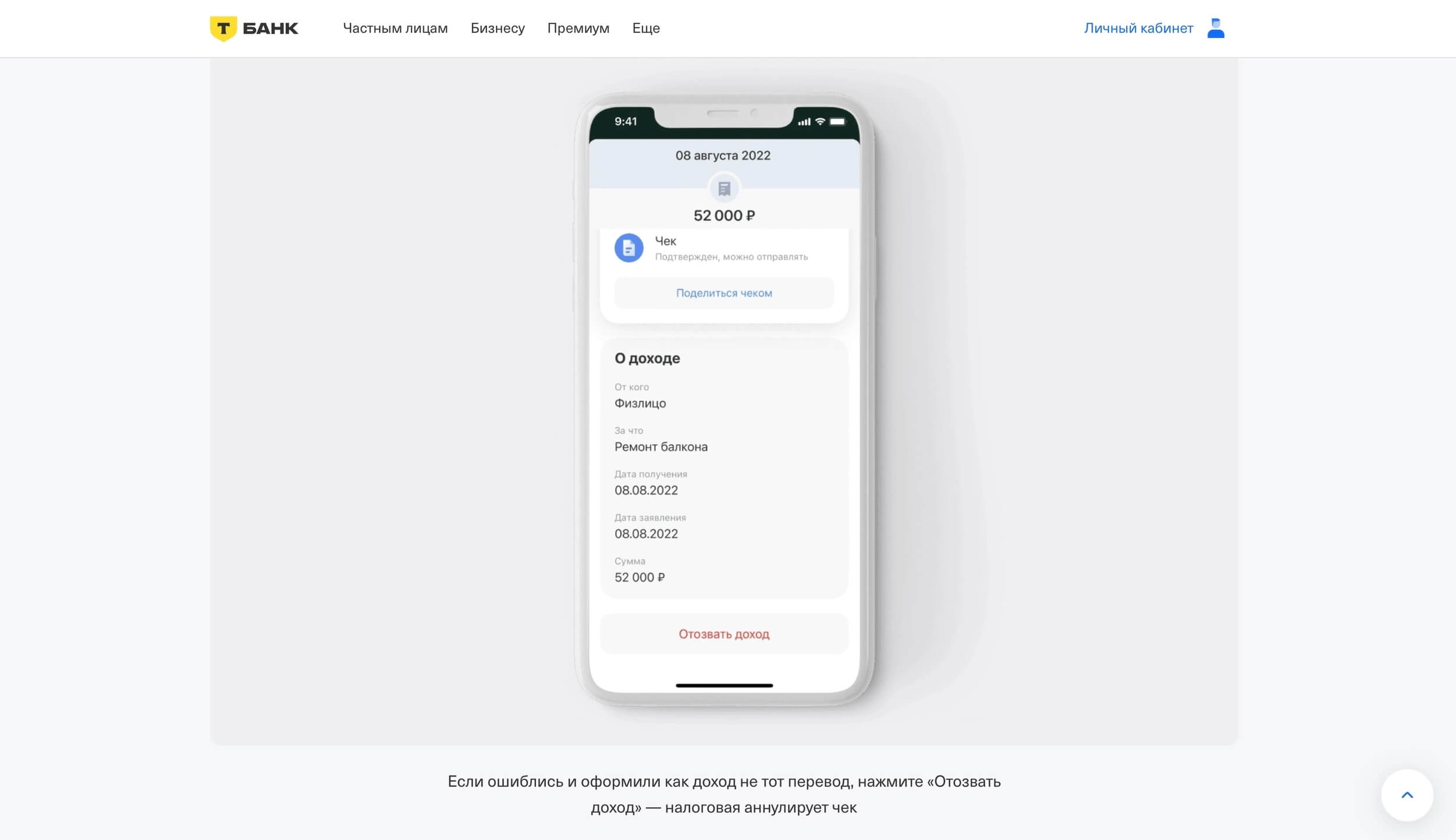

Фиксация дохода. Каждую продажу (платеж) самозанятый фиксирует в виде чека на выбранной платформе. В случае ошибок и при возврате средств чек можно аннулировать.

В чеке указывают дату и вид продажи, сумму, статус покупателя (физлицо / ИП или организация с названием и ИНН). Источник

После создания чека специалист любым способом отправляет его покупателю: в мессенджере, на электронный адрес, в распечатанном виде. Если ФНС узнает, что самозанятый не сделал чек, его могут оштрафовать на 20% от суммы платежа, а за повторное нарушение в течение 6 месяцев — на всю сумму платежа.

Как работать самозанятым, чтобы не получить штраф

Некоторые операторы могут сами автоматически учитывать денежные поступления и удерживать налог, если специалист даст на это согласие. Например, «Яндекс Такси» (по отношению к таксистам).

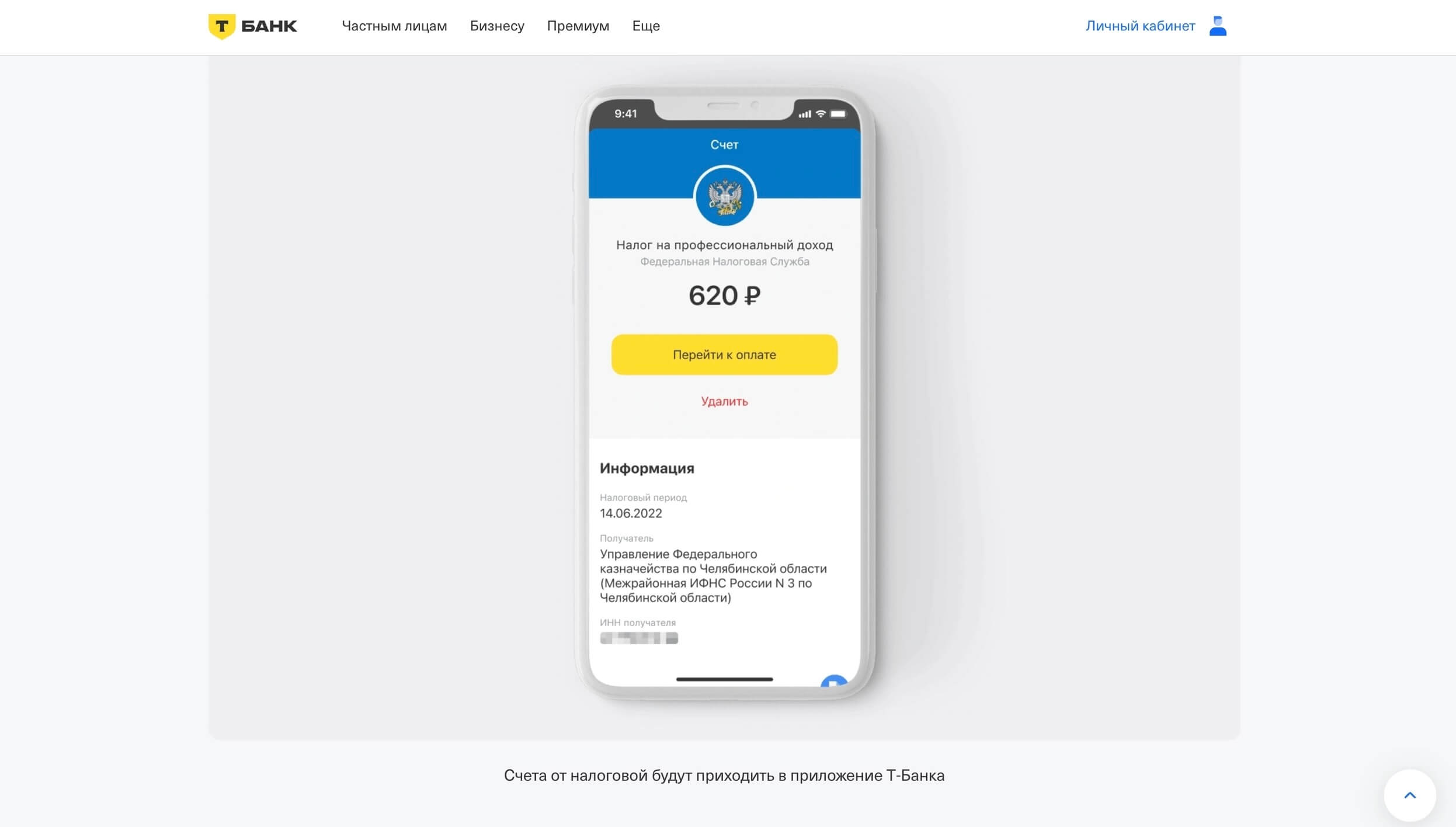

Расчет НПД и уведомление. Платформа суммирует все чеки за отчетный период (календарный месяц), автоматически рассчитывает размер налога и уведомляет об этом самозанятого до 12 числа следующего месяца.

Уведомления приходят на ту платформу, где специалист фиксирует доходы. Источник

Оплата налога. Специалист платит НПД до 28 числа месяца, который следует за отчетным. За каждый просроченный день начисляют пени (1/300 ключевой ставки ЦБ РФ).

Оплатить налог можно на разных площадках: на платформе регистрации, в приложении банка, платежном сервисе, на «Госуслугах», офлайн (в отделении банка, банкомате, терминале). Во многих случаях доступен автоплатеж.

Если самозанятый хочет закрыть НПД, он может это сделать это на той же платформе, где регистрировался.

Снятие с учета происходит в несколько кликов. Источник

Плюсы и минусы самозанятости

Рассмотрим ключевые достоинства и недостатки режима.

| Преимущества | Недостатки |

| Возможность легализовать бизнес и подработки, повысить доверие покупателей, законно получать доход и не опасаться юридической ответственности. | Доход ограничен (не выше 2,4 млн рублей в год). |

| Легкая и быстрая регистрация: не надо ездить в налоговую, оформлять бумаги. Вся процедура проходит онлайн в несколько кликов. | Есть много запрещенных видов деятельности. Например, нельзя торговать чужой продукцией, сдавать в аренду нежилые помещения, быть агентом или посредником. |

| Низкие ставки, нет обязательных взносов. | По умолчанию не идет трудовой стаж, нет соцпакета (оплачиваемых отпусков, больничных). |

| Можно совмещать разные виды деятельности и источники дохода, сотрудничать с физлицами, ИП и организациями, параллельно иметь ИП, работать в найме, привлекать исполнителей по ГПХ. | Нельзя совмещать НПД и режимы ИП (ОСН, УСН, ЕСХН, ПСН). |

| Удобная и быстрая отчетность: не надо заполнять декларации, считать налоги. Достаточно только формировать электронные чеки, а налог рассчитается автоматически. | Необходимо самому ежемесячно платить налоги (ИП это делают не чаще одного раза в квартал, а в найме за это отвечает работодатель). |

| Официально подтвержденный доход (можно сделать справку). Это позволяет оформлять кредиты, займы, ипотеку, визы. | Банки могут посчитать доход специалиста нестабильным, отказать в кредите или ипотеке, предложить менее выгодные условия. |

| Есть меры поддержки: льготное кредитование, гранты, субсидии, однократный налоговый вычет. | Запрещено привлекать работников по трудовым договорам, сотрудничать с одним и тем же лицом по самозанятости и в найме, а также с бывшим работодателем в течение 2-х лет (если это были трудовые правоотношения). |

Работодателям выгоднее привлекать специалистов по самозанятости, чем нанимать в штат: не надо платить за сотрудников НДФЛ и страховые взносы, легче прекращать сотрудничество. Однако нельзя маскировать под самозанятость трудовые отношения (например, с четким графиком работы, наличием рабочего места, оплатой за отработанные дни).

Иначе ФНС может признать эти отношения трудовыми: работодатель будет обязан выплатить за сотрудника все неуплаченные НДФЛ и взносы, а также заплатить штраф.

Как грамотно оформить сотрудничество с самозанятым

Компании обычно боятся сотрудничать с самозанятыми по двум причинам:

- Налоговая может переквалифицировать гражданские отношения в трудовые, если решит, что организация уходит от налогов. В таком случае бизнесу придётся платить крупные штрафы, доначисленные налоги и страховые взносы. Но если правильно оформить договор и вовремя запрашивать у исполнителя чек и акт, вероятность переквалификации стремится к нулю.

- Компания превысит лимит на количество самозанятых, с которыми сотрудничает. Однако в Федеральном законе № 422 нет запретов на количество таких исполнителей и предельных сумм по договорам с ними. А в Письме ФНС от 11 ноября 2024 г. указано, что на сроки сотрудничества с самозанятыми ограничений тоже нет.

Так что не бойтесь нанимать самозанятых — в работе с ними есть много преимуществ.

Валерия Минакова

Юрист «Моей удаленки»

Главные мысли