Каждая организация сразу после создания обязана вести бухгалтерский учет. Согласно закону от 06.12.2011 № 402-ФЗ ведение бухгалтерского учета и хранение документов организуется руководителем ООО. На директоре лежит ответственность за постановку учета в организации, и даже бухгалтерская отчетность признается составленной после подписи руководителя, а не главного бухгалтера. Предпринимателям в этом смысле повезло больше — ведение бухгалтерского учета ИП законом не требуется.

Ведение бухгалтерского учета – это организация сбора информации о состоянии имущества и обязательствах компании, а также непрерывное отражение этой информации в специальных бухгалтерских документах. Но бухгалтерия ООО – это не только регистры, книги учета и бухгалтерская отчетность. Это еще и документы налогового учета, договоры, кадровая и первичная документация, документы по движению денежных средств (касса и банк). Весь обширный перечень документов, которые необходимо вести в ООО, мы собрали в статье «Документы организации: собираем и храним».

Обратите внимание: за нарушение правил бухгалтерского учета установлены штрафы по статье 15.11 КоАП РФ. Услуги бухгалтерского сопровождения – это не то, на чем стоит экономить, тем более, что особых расходов они не потребуют.

Сложно ли вести бухгалтерию ООО? Ответ на этот вопрос будет зависеть от нескольких факторов:

- Выбранный налоговый режим. Достаточно просто вести учет на УСН Доходы. Сложнее – на УСН Доходы минус расходы. Самым сложным будет учет на общей системе налогообложения.

- Наличие работников. Отчетность за работников сложная и объемная, кроме того, необходимо каждый месяц оформлять расчет зарплаты, удержание НДФЛ и уплату страховых взносов, а по необходимости, еще и отпускные, больничный, декретные выплаты. Но даже если работников нет, а единственный учредитель руководит организацией без трудового договора, необходимо сдавать нулевую отчетность.

- Количество операций. Это любые хозяйственные действия, которые изменили соотношение доходов и расходов организации: поступление оплаты от покупателей, выплата зарплаты, закупка товара и т.д. Чем больше операций, там больше времени будет уходить на их оформление.

- Разнообразие направлений деятельности организации. Существует своя специфика учета в отдельных сферах бизнеса (торговля, производство, услуги, строительство и др.). Однотипные операции учитывать проще, чем совмещать учет разных направлений.

- Категория ваших партнеров. Если вы и ваш контрагент работаете на разных налоговых режимах, если вы планируете вести внешнеэкономические сделки или работать с бюджетными или государственными предприятиями, то в учете будут свои особенности.

Но даже в самом простом варианте – отсутствии работников, небольшом количестве операций, выборе режима УСН Доходы — ведение бухгалтерии ООО потребует профессиональных знаний или использования специализированных программ. Бухгалтерское обслуживание ООО можно поручить штатному работнику или специализированной компании. Аутсорсинг бухгалтерских услуг – это полная или частичная передача обязанностей по ведению учета профессиональному независимому исполнителю.

Бухгалтерская отчетность ООО

Бухгалтерский учет в ООО должен обеспечивать полноту сбора и учета информации о финансовой деятельности организации. С чего начать ведение бухгалтерского учета ООО?

Шаг 1. Определите ответственного за ведение бухгалтерского учета на предприятии. Часто после регистрации общества директор возлагает обязанности бухгалтера ООО на себя. На первое время это вполне допустимая ситуация, но как только подойдут сроки сдачи любой отчетности, необходимо самому разобраться в этом вопросе либо передать обслуживание специалистам.

Шаг 2. Выберите, на каком налоговом режиме вы будете работать. Это необходимо сделать сразу после регистрации ООО, а лучше – еще до того, как вы подадите документы в ИФНС. Мы рекомендуем при выборе режима получить бесплатную консультацию по налогообложению, что позволит существенно сэкономить на платежах в бюджетах. На разных режимах налоговая нагрузка одного и того же предприятия может отличаться в разы!

Шаг 3. Изучите налоговую отчетность вашего режима. Так, на УСН надо сдавать всего одну декларацию по итогам года, а на ОСНО каждый квартал сдают декларации по прибыли и НДС. Но если компания выберет АУСН, то полностью освобождается от налоговой отчетности.

Шаг 4. Разработайте и утвердите учетную политику организации.

Шаг 5. Утвердите рабочий план счетов. За основу документа надо брать план счетов, разработанный приказом Минфина России от 31 октября 2000 года N 94н.

Шаг 6. Организуйте учет первичных документов и отражение содержащихся в них сведений в регистрах бухгалтерского учета.

Шаг 7. Соблюдайте сроки сдачи отчетности выбранной системы налогообложения и отчетов за работников.

Наши пользователи могут получить бесплатный месяц оказания бухгалтерских услуг специалистами 1С:БО с передачей бухгалтерской информационной базы 1С Бухгалтерия после окончания пробного периода.

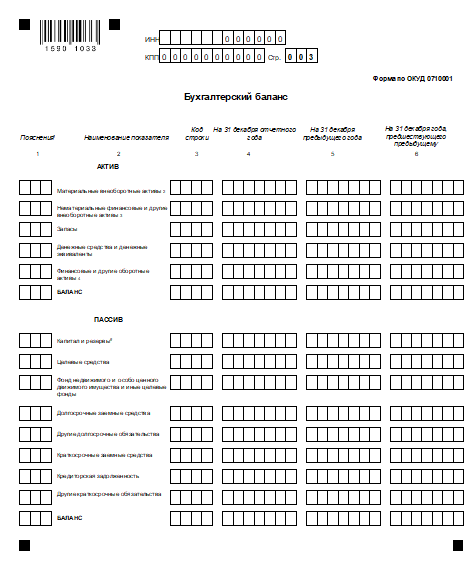

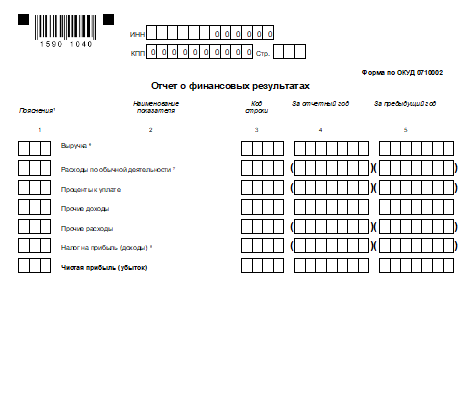

К бухгалтерской отчетности ООО закон № 402-ФЗ относит бухгалтерский баланс, отчет о финансовых результатах и приложения к ним: отчеты об изменениях капитала; движении денежных средств; о целевом использовании полученных средств (если они были получены).

Бухгалтерский баланс и отчет о финансовых результатах

Новые формы бухгалтерского баланса предприятия и отчета о финансовых результатах утверждены Приказом Минфина от 4 октября 2023 г. № 157н. Однако они применяются, начиная с отчетности за 2025 год. Если вы отчитываетесь за 2024 год (крайний срок — 31.03.2025), то используйте формы из предыдущего приказа от 02.07.2010 № 66н.

Организации обязаны сдавать бухгалтерскую отчетность по итогам года, не позднее 31 марта следующего года. Но запросить отчет о финансовых результатах в течение года вправе инвесторы, кредиторы, банк, контрагенты, поэтому можно сделать срез финансового состояния ООО по итогам квартала или месяца.

Бухгалтерская отчетность ООО на УСН в 2025 году

Как вести бухгалтерию ООО при УСН Доходы 6% и при УСН Доходы минус расходы? Упрощенная система налогообложения предусматривает сдачу всего одной годовой налоговой декларации. Ее форма одинакова для обоих вариантов упрощенной системы.

Важно: с 2025 года упрощенцы, чей годовой доход превышает 60 млн рублей, должны платить НДС и отчитываться по этому налогу (вести книги покупок и продаж, оформлять счета-фактуры и сдавать ежеквартальную декларацию).

Какую бухгалтерскую отчетность сдают ООО на УСН в 2025 году? Ведение бухгалтерского учета при упрощенной системе налогообложения позволяет сдавать бухгалтерскую отчетность по упрощенной форме. В нее входит только баланс и отчет о финансовых результатах. Если организацией на УСН были получены целевые средства, то по ним тоже нужно отчитаться. Сдавать же отчеты об изменениях капитала и движении денежных средств необязательно.

Услуги бухгалтера для ООО

Подведем итоги. Бухгалтерское обслуживание ООО обязательно на всех налоговых режимах и даже при отсутствии реальной деятельности компании. Вести бухгалтерию может сам руководитель, штатный специалист или специализированная аутсорсинговая компания. Стоимость бухгалтерских услуг для ООО будет зависеть от объема работы: количества хозяйственных операций, сложности выбранного режима, численности работников, способа ведения учета.

Для наших пользователей, желающих самостоятельно вести бухгалтерию ООО, мы хотим предложить онлайн-программу 1С Предприниматель. Это абсолютно новый инструмент для повышения эффективности бизнеса, который позволяет:

- вести полноценный бухгалтерский и налоговый учет;

- проводить расчеты с контрагентами;

- выставлять и оплачивать счета и платежные поручения;

- рассчитывать любые выплаты работникам;

- сохранять все документы ООО в единой базе;

- анализировать продажи, доходы и расходы;

- выбирать минимально возможную налоговую нагрузку и др.

Месяц бухгалтерского обслуживания в подарок

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Вопрос о бухгалтерии у будущих предпринимателей обычно не вызывает энтузиазма. Разве хочется думать о всяких налогах и отчётах, когда в голове и без того полно забот? Всё это выглядит как обязанность, на которую не хочется тратить много сил.

Здесь на помощь бизнесу приходит УСН — упрощённая система налогообложения, которая на первый взгляд кажется самой подходящей для решения задачи. Но так ли это, и какие нюансы могут ждать руководителя — рассказали в этой статье.

Особенности ведения бухгалтерии ООО на УСН

Упрощённая система налогообложения (УСН) — это облегчённый налоговый режим для малого и среднего бизнеса, на котором организациям достаточно один раз в год подавать декларацию (и ещё отправлять три уведомления за 1-2-3 кварталы с указанием только суммы налога).

В чём его особенности?

→ Предприниматель платит налог ежеквартально авансовыми платежами нарастающим итогом с начала года.

Срок уплаты авансовых платежей — 28 число месяца, следующего за отчётным кварталом.

В 2024 году даты будут такие:

- за первый квартал — 2 мая (так как 28 апреля — выходной)

- за полугодие — 29 июля (так как 28 июля — выходной)

- за девять месяцев — 28 октября

В 2025 году даты будут стандартными, без переносов:

- за первый квартал — 28 апреля

- за полугодие — 28 июля

- за девять месяцев — 28 октября

→ При расчёте итогового платежа учитываются уплаченные ранее авансовые платежи.

Крайний срок уплаты итогового платежа в 2024 году — 28 марта 2025 года.

Крайний срок уплаты итогового платежа в 2025 году — 30 марта 2026 года.

→ Можно самостоятельно выбрать объект налогообложения: Доходы (6%) или Доходы минус расходы (15%), но только один раз в год. В середине года изменить выбор не получится.

Законом разрешено на региональном уровне уменьшать ставки. Например, в Севастополе действует ставка 4% при объекте налогообложения «Доходы». Поэтому перед выбором стоит изучать своё региональное законодательство.

Кто может применять УСН

Портрет предпринимателя на УСН выглядит так:

- в штате меньше 130 человек

- общая сумма доходов за 9 месяцев 2024 года не превысила 337 500 000 ₽

- остаточная стоимость основных средств — не более 200 000 000 ₽

- у компании нет филиалов и представительств

- доля участия других юридических лиц — не более 25%

Важно:

Перейти на УСН действующая компания может только со следующего года. Для этого нужно подать уведомление в налоговую до 31 декабря текущего года.

Если компания только зарегистрировалась, подать уведомление можно в течение 30 дней с момента регистрации. Это также можно сделать в момент регистрации. В этом случае уведомление подаётся вместе с остальными документами.

Сроки сдачи отчётности для ООО на УСН

1. Для всех

→ Декларацию по УСН за 2024 год нужно сдать до 25 марта 2025 года.

За 2025 год нужно будет отчитаться 25 марта 2026 года.

Если предприниматель не вёл коммерческую деятельность в течение года, он всё равно должен подготовить и подать нулевую декларацию по УСН.

→ Бухгалтерскую отчётность за 2024 год нужно сдать не позднее 31 марта 2025 года.

2. Для организаций с сотрудниками

→ 6-НДФЛ — ежеквартально, до 25 числа следующего месяца.

За 2024 год:

- первый квартал — 25 апреля 2024

- полугодие — 25 июля 2024

- девять месяцев — 25 октября 2024

- за год — 25 февраля 2025

За 2025 год:

- первый квартал — 25 апреля 2025

- полугодие — 25 июля 2025

- девять месяцев — 27 октября 2025 (25 октября — выходной)

- за год — 25 февраля 2026

→ Расчёт по страховым взносам (РСВ) — ежеквартально, до 25 числа следующего месяца.

За 2024 год:

- первый квартал — 25 апреля 2024

- полугодие — 25 июля 2024

- девять месяцев — 25 октября 2024

- за год — 27 января 2025 (25 января — выходной)

За 2025 год:

- первый квартал — 25 апреля 2025

- полугодие — 25 июля 2025

- девять месяцев — 27 октября 2025 (25 октября — выходной)

- за год — 26 января 2026 (25 января — выходной)

→ Уведомление о списании НДФЛ — ежемесячно: до 25 числа за выплаты с 1 по 22, до 3 числа за выплаты с 23 по 30 (31).

→ Уведомления о списании страховых взносов — в первом и втором месяце каждого квартала до 25 числа.

→ Персонифицированные сведения о физических лицах (ПСОФЛ) — ежемесячно, до 25 числа следующего месяца, на бумаге (указано до 10 лиц включительно) или в электронном виде (указано больше 10 лиц).

Какие налоги можно не платить на УСН

Для предпринимателей на «упрощёнке» есть несколько приятных бонусов. Один из них — меньшее количество налогов к уплате.

На УСН предприниматель не платит:

- Налог на прибыль (20%)

- Налог на недвижимое имущество организации (2,2%)

- Налог на добавленную стоимость (20%) с выручки в 2024 году, а с 2025 года — с доходов до 60 000 000 ₽

Важно:

Начиная с 2025 года, если доходы превысят 60 000 000 ₽, предприниматель на УСН автоматически становится плательщиком НДС.

Если доход превысил эту сумму, нужно выбрать ставку для расчёта налога:

- 20% с правом применения вычетов по входящему НДС

- 5% при доходах до 250 000 000 ₽ и 7% с доходов до 450 000 000 ₽. При этом вычетом входящего НДС воспользоваться нельзя

👉🏻 Подробнее про НДС на УСН мы писали в этой статье

Нужна помощь с бухгалтерией?

Оставьте заявку. Познакомимся с вашим бизнесом, ответим на вопросы и возьмем учёт на себя.

Нужно ли вести бухгалтерский учёт на УСН

Компании, в отличие от ИП, по закону обязаны вести бухгалтерский учёт, но если они применяют УСН, то делать это они могут упрощённым способом.

Если компания применяет УСН с объектом «Доходы», то у неё есть право на 50% уменьшить налог за счёт фактически оплаченных взносов за сотрудников.

Доходы в этом случае учитываются кассовым методом, то есть по мере поступления денежных средств в кассу, на расчётный счёт предприятия. При этом нужно контролировать, чтобы в доходах не были учтены возвраты, займы.

Если же вы выбрали «Доходы минус расходы», то вам нужно уделить большое внимание расходам, так как не все затраты могут уменьшить налог. К примеру, расходы на найм персонала налог не уменьшат, а вот закуп канцтоваров — вполне. Полный перечень разрешённых расходов указан здесь.

Нужна ли специальная программа для ООО на УСН, или можно без неё

Чтобы ответить на этот вопрос, нужно понимать, как происходит формирование отчётов:

1) Вначале нужно собрать первичные данные для учёта

2) Дальше всё это объединить в регистры налогового и бухгалтерского учётов (один из примеров регистра — оборотно-сальдовая ведомость)

3) И уже на основании этой информации бухгалтер готовит обязательную отчётность

Чтобы избежать возможных ошибок при обработке большого количества документов и не допустить ошибок при расчёте налога, были созданы разные автоматизированные продукты. Самый известный из них — база 1С, но есть и альтернативы. Например, Аватар, разработанный Кнопкой. Он не только упрощает и ускоряет работу с документами, но и быстро реагирует на изменения в законодательстве.

Поэтому где вести учёт — выбор сугубо индивидуальный. Но надо понимать, за что вы готовы платить: за потенциальные ошибки или слаженный автоматизированный учет.

***

Если вы в поисках современной бухгалтерии с постоянным штатом специалистов из разных областей, позвоните нам по телефону 88003337826 или оставьте заявку в форме ниже. Сориентируем по возможностям сервиса, расскажем о подключении и подберём выгодный тариф.

А за свежими новостями для предпринимателей переходите в наш Телеграм-канал ➡️ https://t.me/knopkanews. Публикуем важные новости для бизнеса и оперативно отвечаем на вопросы в комментариях.

Над материалом работали

Наталья Бельская, бухгалтер в Кнопке

ООО: регистрация и постановка на налоговый учет

Создание фирмы в виде общества с ограниченной ответственностью — один из наиболее простых путей организации бизнеса. ООО позволяет вести различную деятельность при ограниченной (в рамках вклада в УК) ответственности создавшего его лица (или лиц).

Для регистрации ООО в налоговую инспекцию сдают следующие документы:

- устав;

- протокол собрания учредителей о создании фирмы и о назначении ее руководителя;

- заявление по форме Р11001 (с 25.11.2020 она менялась);

Важно! Подсказка от КонсультантПлюс

Форма заявления утверждена Приказом ФНС России от 31.08.2020 N ЕД-7-14/617@. Для регистрации большинства юрлиц нужно заполнить: титульный лист, листы со сведениями об учредителях (о соответствующих ПИФах или договорах инвестиционного товарищества), о директоре (иных лицах, осуществляющих его функции), о кодах ОКВЭД и со сведениями о заявителе.

Учитывайте общие и специальные требования к заполнению заявления.

Требования и образец заполнения формы Р11001 см. в КонсультантПлюс. Пробный доступ можно получить бесплатно.

- договор аренды с собственником помещения;

- копии паспортов учредителей;

- квитанцию об оплате пошлины (при подаче документов в электронном виде уплачивать пошлину не надо).

После регистрации и постановки на учет ООО нужно выбрать систему налогообложения. Если это не будет сделано, то фирма должна применять ОСН.

Как заполнить заявление Р11001 в 2024 годах, мы писали здесь.

Кто относится к субъектам малого предпринимательства в 2024-2025 годах

Критериями малого предприятия, согласно ст. 4 закона «О развитии малого предпринимательства» от 24.07.2007 № 209-ФЗ, являются:

- суммарная доля участия в уставном капитале общества Российской Федерации, субъектов РФ или муниципальных образований, общественных организаций или благотворительных фондов — не более 25%, и не более 49% доли участия иных юридических лиц (не считающихся МСП) или иностранных компаний;

- численность работников за прошлый год не более 100 чел.;

- выручка за прошедший отчетный год не более 800 000 000 руб. (постановление Правительства РФ от 04.04.2016 № 265).

Подтверждением статуса малого предприятия является соответствие величине показателей, отвечающих установленным требованиям к нему, в течение 2 лет подряд.

В 2024 году применение УСН доступно фирмам, отвечающим следующим условиям (гл. 26.2 НК РФ):

- среднесписочная численность работающих — не более 130 чел.;

- общая сумма доходов за текущий год не превышает 200 000 000 руб. (с учетом коэффициента-дефлятора на 2023 год это 251,4млн руб.; на 2024 год — 265,8 млн руб.), при этом для перехода на УСН с 2023 года доход по итогам работы за 9 месяцев 2022 года не должен быть больше 141,4 млн руб., а для перехода на УСН с 2024 года лимит за январь-сентябрь 2023 года равен 149,5 млн руб.;

- остаточная стоимость основных средств — не более 150 000 000 руб.;

- филиалы отсутствуют;

ВНИМАНИЕ! Обособленные подразделения не препятствуют применению УСН (письмо Минфина от 22.04.2019 № 03-11-11/29010).

- доля участия в фирме иных юрлиц не превышает 25%;

- фирма не осуществляет той деятельности (п. 3 ст. 346.12 НК РФ), при которой УСН применять нельзя.

С 2025 года некоторые лимиты изменились:

- общая сумма доходов за текущий год не должна превышать 450 000 000 руб. (повышенные ставки налога отменены). Для перехода на УСН с 2025 года доход по итогам работы за 9 месяцев 2024 года не должен быть больше 337,5 млн руб.

- остаточная стоимость основных средств — не более 200 000 000 руб. с учетом коэффициента-дефлятора.

Остальные лимиты остались без изменений.

Подробнее об изменениях лимитов УСН с 2025 года читайте здесь.

При использовании УСН нужно постоянно отслеживать величину выручки, чтобы не выйти за ее предельную величину и не попасть в ситуацию несоответствия критериям. Если это произойдет, фирме с квартала превышения предельной величины выручки придется переходить на начисление налогов и отчетность по ОСН.

Внимание! «КонсультантПлюс» предупреждает:

С начала квартала, в котором вы «слетели» с УСН, рассчитывайте и платите налоги по общей системе налогообложения. Если вы перешли с УСН на ОСНО в срок, то штрафы и пени…(подробнее смотрите в КонсультантПлюс).

Сопоставление критериев отнесения к малым предприятиям и применения УСН говорит о том, что ООО, применяющие УСН, обычно отвечают и критериям малого предприятия. Это дает следующие преимущества:

- Не нужно определять лимит денежных средств по кассе (абз. 10 п. 2 указания ЦБ от 11.03.2014 № 3210-У). Для этого следует издать приказ по предприятию об их хранении без лимита остатка.

- Можно вести бухучет упрощенным способом и сдавать отчетность в упрощенной форме (п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

О том, какой формат будет иметь упрощенная отчетность, подаваемая электронно, читайте в статье «Упрощенная бухгалтерская финансовая отчетность — КНД 0710096».

Особенности и преимущества УСН

При упрощенной системе налогообложения сокращается количество уплачиваемых налогов. Взамен платежей по прибыли, имуществу и НДС остается только один налог со ставкой, выбор которой зависит от самого юрлица (ст. 346.20 НК РФ). Кроме того, появляется возможность упростить бухучет и отчетность.

Однако с 2015 года ООО, применяющие УСН, должны платить налог на имущество с недвижимости, оцениваемой по кадастровой стоимости (при наличии такой недвижимости).

О том, когда налогоплательщик, применяющий УСН, становится плательщиком налога на имущество, читайте здесь.

С 2025 года упрощенцы стали плательщиками НДС. Некоторые из них автоматически получают освобождение от уплаты НДС, другие — могут применять пониженные ставки НДС. Это зависит от размера дохода.

Налоговики выпустили методические рекомендации по переходу на УСН с уплатой НДС. Скачать их можно здесь.

Недостатки УСН

К недостаткам УСН можно отнести:

- ограничение уровня дохода;

- нежелание покупателей приобретать товары и услуги, в стоимости которых нет НДС;

- необходимость увеличения объема отчетности, уплаты непланировавшихся налогов и восстановления детальной аналитики бухучета при потере возможности применять УСН.

О том, какие виды поступлений образуют доход «упрощенца» читайте в материале «Какие доходы признаются (учитываются) при УСНО?».

Оценить все плюсы и минусы упрощенки и решить, переходить на нее или нет, вам помогут эксперты КонсультантПлюс. Получите пробный доступ к правовой системе бесплатно и переходите в Путеводитель.

Какие документы нужны для перехода на УСН

Применять УСН фирма может либо с даты начала деятельности, либо с начала любого календарного года. Для этого в ИФНС подают уведомление по форме 26.2-1 (приказ ФНС России от 02.11.2012 № ММВ-7-3/829@).

Заполнить уведомление вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Для вновь создаваемой фирмы это возможно сделать в течение 30 дней с даты постановки на учет (п. 2 ст. 346.13 НК РФ), а действующее ООО подает уведомление до 31 декабря текущего года. В нем отражается выбранный объект налогообложения (доходы или доходы за вычетом расходов), величина доходов на 9 месяцев текущего года (для действующих ООО) и остаточная стоимость ОС на 1 октября текущего года.

Объекты налогообложения при УСН

Объектами налогообложения при использовании УСН являются:

- доходы (налоговая ставка 6%);

- доходы минус расходы (налоговая ставка 15%).

В регионах РФ ставки могут быть снижены:

- начисляемая с дохода (6%) — до 1%;

- начисляемая с дохода, уменьшенного на расходы (15%) — до 5%.

Подробнее обо всех существующих для УСН ставках читайте в этой статье.

Определение налоговой базы упрощенцы делают на основании данных книги учета доходов и расходов, в которую заносят все принимаемые для целей расчета налога поступления и расходы. При УСН они учитываются кассовым методом. И доходы, и расходы имеют свои особенности учета, перечисленные в ст. 346.15–346.17 НК РФ.

ДАННЫЕ ДЛЯ 2025 ГОДА

При объекте налогообложения «доходы» рассчитанное значение налога можно уменьшить до половины на сумму фактически уплаченных за налоговый период страховых взносов, исчисленных с зарплаты наемных работников.

ООО на УСН: налоговая отчетность

Обязательная налоговая отчетность при УСН складывается:

- из декларации УСН;

- отчетности по НДФЛ и взносам;

- декларации по НДС, если упрощенец не освобожден о уплаты этого налога;

- отчетов в СФР.

Если есть основания для начисления, то должны сдаваться также декларация по водному налогу.

Декларацию по УСН сдают в ИФНС по истечении отчетного года, в общем случае до 25 марта следующего года (за 2024 год — до 25.03.2025). Для отчета за 2024 год используется обновленная форма декларации, утвержденная приказом ФНС от 25.12.2020 № ЕД-7-3/958@ (в ред. от 01.11.2022).

Отчетность по НДФЛ представлена формой 6-НДФЛ, сдаваемой ежеквартально до 25 числа месяца, следующего за отчетным кварталом, и до 25 февраля по итогам года. О сроках сдачи 6-НДФЛ мы рассказали здесь.

Важно! Начиная с доходов за 2021 год в составе годового расчета 6-НДФЛ сдаются также персональные сведения о доходах (бывшие справки 2-НДФЛ).

Отчетность по страховым взносам также представляют ежеквартально:

- в ИФНС (единую по обязательным страховым взносам — расчет по страховым взносам) — до 25-го числа месяца, следующего за отчетным кварталом. За 2024 год РСВ нужно сдать на обновленном бланке не позднее 27.01.2025 (так как 25 января — суббота);

- в СФР (по взносам на травматизм — раздел 2 формы ЕФС-1) — до 25-го числа месяца, следующего за отчетным кварталом.

Кроме этого, сдается отчетность в СФР — другие разделы формы ЕФС-1. В налоговую также необходимо ежемесячно представлять персонифицированные сведения о физлицах.

Посмотреть практические рекомендации экспертов КонсультантПлюс по заполнению и сдаче разных форм отчетности при УСН вы можете совершенно бесплатно. Получите пробный полный доступ к правовой системе и переходите в материал.

ООО на УСН: бухгалтерская отчетность

Согласно закону № 402-ФЗ все организации обязаны вести бухгалтерский учет. В законе нет исключений для фирм, работающих с использованием УСН. Поэтому ООО на УСН также должно вести бухучет и представлять годовую бухгалтерскую отчетность в налоговую инспекцию.

Для этого в ООО должна быть разработана учетная политика. Ее составляют на основе рекомендаций ПБУ 1/2008 (утверждено приказом Минфина России от 06.10.2008 № 106н). Если фирма намерена использовать упрощенные способы учета и отчетности, в учетной политике нужно указать, что компания:

- работает по упрощенной системе налогообложения;

- применяет сокращенный рабочий план счетов (следует также определить правила объединения счетов);

- использует приведенные в приказе образцы форм учета и применяет упрощенные формы отчетности;

- устанавливает определенные правила учета из тех, по которым законодательство допускает возможность выбора;

- устанавливает порядок документооборота и обработки учетных документов.

При подготовке сокращенного плана счетов нужно руководствоваться информацией Минфина РФ № ПЗ-3/2012.

Малые и микропредприятия вправе не применять регистры, предназначенные для стандартных способов учета с использованием способа двойной записи. Они могут вести регистры, форма которых приведена Минфином РФ в приказе от 21.12.1998 № 64н: книгу учета хозопераций и ведомости, позволяющие обобщать информацию.

Для СМП законодательство допускает возможность ведения бухучета кассовым методом (п. 12 ПБУ 9/99 и п. 18 ПБУ 10/99, утвержденных приказами Минфина России от 06.05.1999 № 32н и № 33н), однако методология такого учета в РФ отсутствует.

Бухгалтерская отчетность ООО на УСН в обязательном порядке включает:

- бухгалтерский баланс (форма 1),

- отчет о финрезультатах (форма 2).

Как заполнить бухбаланс при УСН читайте здесь.

Полные и упрощенные версии бухбаланса и формы 2 содержатся в приказе Минфина от 02.07.2010 № 66н. При необходимости обязательные формы отчетности сопровождаются пояснениями. Бухгалтерская отчетность с 2020 года и далее малыми предприятиями сдается строго в электронном виде.

Итоги

Работающее на УСН ООО, как и любое юрлицо, должно вести бухучет и составлять бухотчетность. Те ограничения, благодаря которым у организации появляется возможность применять УСН, одновременно делают ООО соответствующим статусу субъекта малого предпринимательства. А этот статус позволяет воспользоваться такими возможностями, как ведение бухучета упрощенными способами и формирование отчетности по упрощенной форме.

УСН хоть и упрощенный режим, а бухгалтерию вести нужно, и отчитываться тоже.

Как вести УСН самостоятельно, не нанимая бухгалтера, но при этом быть застрахованным от ошибок и штрафов?

Вам поможет интернет-бухгалтерия «Моё дело».

«Моё дело» для индивидуальных предпринимателей

Если вы ИП и работаете в одиночку, ведение УСН для вас – это:

- заполнение Книги учета доходов и расходов. Вы заносите в сервис доходные и расходные операции вручную или загружаете банковскую выписку, а КУДиР формируется автоматически;

- уплата авансовых платежей и налога. Сервис рассчитает платежи с учетом вычетов, сформирует платежный документ с правильными реквизитами или предложит сразу заплатить налог с помощью интернет-банка – сервис интегрирован с ведущими банками России;

- сдача налоговой декларации. В «Моё дело» вы будете формировать декларацию с помощью электронного мастера, который будет сопровождать каждый шаг подсказками и не даст ошибиться. Отправить декларацию вы сможете прямо из личного кабинета – электронную подпись мы оформим вам бесплатно.

Самый недорогой тариф, который подойдет для ведения учета УСН предпринимателям, не использующим наемный труд, так и называется «Без сотрудников». Минимальный пакет включает:

- расчет налогов и взносов;

- формирование и отправку отчетности;

- подготовку первичных документов и выставление счетов;

- консультации экспертов;

- складской учёт.

Сразу после регистрации система сформирует персональный налоговый календарь, в котором будут отмечены все даты платежей в бюджет и отчетов, актуальных именно для вас. Календарь будет присылать напоминания по почте и SMS.

Если у вас есть сотрудники, «Моё дело» поможет с кадровым учетом, расчетом заработной платы и взносов, формированием отчетов, обязательных для работодателей: 2-НДФЛ, 6-НДФЛ, расчет страховых взносов, СЗВ-М, СЗВ-стаж, 4-ФСС. Для вас в сервисе предусмотрено несколько тарифных планов, в зависимости от масштабов бизнеса и количества работников.

«Моё дело» для ООО

Ведение упрощенки в организациях сложнее, т.к. они помимо всего перечисленного обязаны вести бухгалтерский учет, т.е. разносить операции по счетам, иногда вести двойную запись, и всегда формировать бухгалтерский баланс и отчет о финансовых результатах.

«Моё дело» поможет разнести операции по счетам и сформировать проводки, а если возникнут вопросы, вы сможете получить ответ экспертов службы консалтинга в течение суток. Консультации экспертов предусмотрены на всех тарифных планах.

Для ведения бухгалтерии ООО на УСН подойдут тарифы «До 5 сотрудников» и «Максимальный». Если же вы хотите максимально освободить себя от бухгалтерии, выбирайте тариф «Персональный бухгалтер». Помимо основных функций, он предусматривает:

- ведение бухучета и сдачу отчетности;

- сверку с контрагентами и проверку их благонадежности;

- помощь бизнес-ассистента и юриста;

- открытие и ведение РКО;

- оптимизация налогов.

Удобств масса, а стоимость такого универсального помощника в разы меньше зарплаты даже начинающего бухгалтера. При этом мы несем материальную ответственность за результаты работы. Наша ответственность перед клиентами застрахована на 100 миллионов рублей.

Готовые интеграции позволят обмениваться данными с другими сервисами:

- Subtotal,

- Яндекс.Деньги,

- InSales,

- ROBOKASSA,

- Lifepay,

- Эвотор,

- Битрикс 24,

- Мой Кассир.

Также мы предоставляем открытое API, чтобы вы могли «прикрутить» наш сервис к любому ПО, которое используете в работе.

Закажите демонстрацию сервиса – и убедитесь в его эффективности сами.

Бухгалтерский учет при УСН — это возможность применения упрощенных способов ведения бухучета для субъектов малого предпринимательства. Все юридические лица обязаны вести бухгалтерский учет в соответствии с выбранной учетной политикой. Это в равной степени касается всех организаций, применяющих упрощенную систему налогообложения.

Навигация

Предприятия, которые используют упрощенное налогообложение, но не являются малыми предприятиями, включая индивидуальных предпринимателей (ИП), осуществляют ведение учета при УСН в полном объеме, следуя правилам закона о бухучете. Вопросы, которые возникают при переходе на УСН, специфику ООО, а также ведение бухгалтерского учета ИП на УСН в 2020 году подробно рассмотрим в статье.

Бухгалтерский учет должны вести все экономические субъекты при любой системе налогообложения. От такой обязанности избавлены только ИП, для них предусмотрен особый учет доходов и расходов (п. 1 части 2 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ). Юридические лица таких привилегий не имеют. Следовательно, все организации на УСН обязаны вести и хранить все необходимые первичные документы и журналы бухучета — отсутствие чего-либо относится к грубой ошибке и карается штрафом.

Регулирует ведение бухгалтерского учета при УСН в 2020 году Федеральный закон № 402-ФЗ о бухучете. Если фирма не вела учет, ей придется его восстанавливать, начиная с момента его законодательного введения (если сроки давности еще не истекли) или начала работы организации.

В целом бухучет при УСН ведется в фирме таким образом, чтобы при необходимости возврата на общую систему налогообложения или перехода с УСН «доходы» на «доходы минус расходы» бухгалтер мог с минимальными трудозатратами восстановить аналитику по имеющимся в его распоряжении учетным данным в соответствии с требованиями действующей на предприятии системы налогообложения.

Особенности ведения бухгалтерского учета ООО на упрощенной системе налогообложения: малый и средний бизнес

Рассмотрим подробнее, как вести бухучет при УСН. Любая коммерческая организация, применяющая УСН, должна:

- составить и утвердить приказом руководителя учетную политику;

- учитывать движение ТМЦ, денежных средств, взаиморасчетов и прочих активов и пассивов;

- составлять и сдавать бухгалтерскую отчетность в ИФНС и территориальные органы Росстата.

Если организация имеет статус малого или микропредприятия и не указана в ч. 5 статьи 6 закона № 402-ФЗ, то ей разрешено перейти на упрощенный бухучет. В частности, в соответствии с информацией Минфина № ПЗ-3/2015:

- микропредприятия (до 15 сотрудников) не используют двойную запись;

- допускается объединять счета, например, только счет 99 без 90-го и 91-го;

- при количестве хозопераций до 30 в месяц разрешается вести только общую Книгу учета фактов хозяйственной деятельности без отдельных регистров по имуществу;

- возможно не переоценивать основные средства и нематериальные активы;

- резервы предстоящих расходов необязательны, но по сомнительным долгам они не отменяются;

- исправление ошибок не требует пересчета данных за прошлые периоды, результаты отражаются в текущем.

В Приказе Минфина России от 21.12.1998 № 64н сказано, что малым предприятиям можно обходиться без использования регистров учета имущества. Это необходимо отразить в учетной политике. Организации, которые не относятся к малому бизнесу или указаны в перечне статьи 6 закона № 402-ФЗ, должны осуществлять бухучет по общим правилам. Это значит, что они:

- используют двойную запись на счетах бухгалтерского учета (ч. 3 ст. 10 закона № 402-ФЗ), то есть делают все проводки;

- составляют бухгалтерский баланс, отчет о финансовых результатах и необходимые приложения к балансу и отчету.

По теме: УСН: все проводки и нюансы

Особенности учетной политики при УСН

Если предприниматель применяет упрощенную систему налогообложения, то он уплачивает:

- Налог в размере 6% с доходов или 15% с доходов за минусом расходов.

- Взносы на пенсионное обеспечение.

- Отчисления на медицинское страхование.

- Взносы, связанные с обеспечением социальных гарантий.

Если расходы компании составляют менее 60% доходов, то из таких объектов налогообложения, которые предусмотрены для УСН, ей выгоднее перейти на бухгалтерский учет при УСН 6% (доходы) в 2020 году. Следует отметить, что у этого налогового режима (УСН 6%) существует несколько преимуществ. При расчете величины уплачиваемого налога необходима только сумма поступлений и платежи, которые способны уменьшить начисленный к уплате налог. Но в этом случае бухгалтерскому учету расходов необходимо уделять особое внимание, так как налоговики проверяют их особенно дотошно.

А переход на бухучет при УСН «доходы» подразумевает уплату единого налога со своих доходов, который заменяет налог на прибыль, НДС и налог на имущество, но это не отменяет необходимость уплаты транспортного налога, земельного налога и торгового сбора. Такие налоги зависят от наличия транспортных средств и земли, на которой ведется деятельность. Если подразумеваются наличие импортных операций, то отчисляется НДС.

Кассовый метод и метод начисления

Обычно бухгалтерский учет происходит методом начисления (двойная запись). Но для организаций, перешедших на бухучет при упрощенке, действующее законодательство допускает возможность ведения его кассовым методом (п. 12 ПБУ 9/99 и п. 18 ПБУ 10/99). Это удобно тем, что по нормам статьи 346.24 НК РФ этим методом учитываются оплаченные доходы и расходы, которые используются при расчете налога. Таким способом они отражаются в книге доходов и расходов, которая при упрощенке является обязательным налоговым регистром.

Кассовый метод в бухучете искажает реальную картину хозяйственной жизни налогоплательщика, включая его бухгалтерскую отчетность. Таким образом, учет ведут методом начисления, а кассовый метод оставляют как способ ведения налогового учета. Но никаких рекомендаций по организации кассового метода до сих пор не существует.

Бухгалтер или агентство

Организация учетной работы предполагает три варианта: штатный бухгалтер, директор лично или услуги бухгалтера со стороны. Для ООО на УСН цена аутсорсинга невысока, а ответственность (по договору) за ошибки в ведении бухучета и формировании отчетности несет не руководитель организации или сама фирма, а нанятый специалист. Если у организации солидный штат и немалые обороты, имеет смысл содержать собственную бухгалтерию.

Особенности ведения бухгалтерии ИП на упрощенке

Индивидуальным предпринимателям повезло больше юридических лиц: им вести бухгалтерию необязательно. Для них существует выбор среди бесплатных программ для ведения бухгалтерского учета у ИП на УСН. ФЗ № 402-ФЗ освобождает ИП и от бухгалтерской отчетности. Впрочем, при желании учитывать факты хозяйственной деятельности допускается использовать любые удобные правила, их соответствие законодательству никто не проверяет.

Для ИП обязателен только налоговый учет. К нему относятся первичные учетные документы, такие как кассовые, книга учета доходов (или доходов и расходов), налоговые декларации. Помимо этого, необходимо отчитываться в ФНС по страховым взносам (если есть наемные сотрудники).

Может пригодиться: форма и порядок заполнения КУДиР в зависимости от применяемой системы налогообложения

Формы и бланки бухгалтерского учета на упрощенке, актуальные в 2020 году

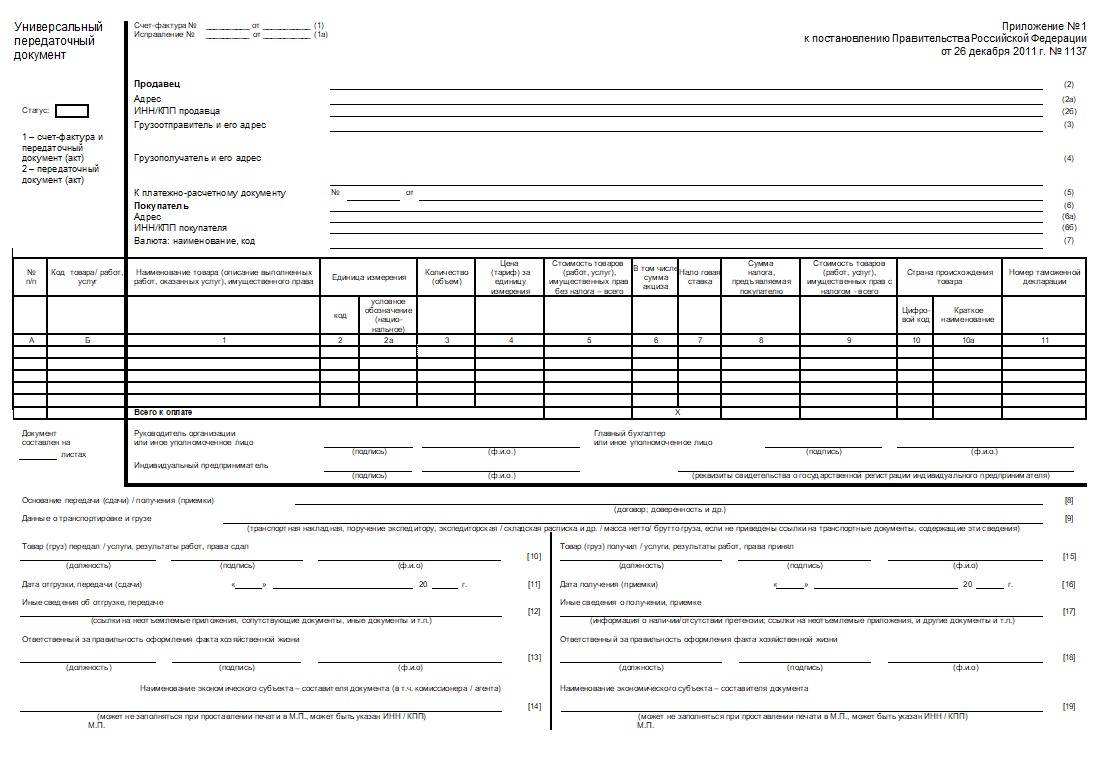

Ведение бухгалтерии на УСН с нуля обычно начинается с вопросов: какие бухгалтерские документы должны быть в ООО при УСН, какие формы и бланки документов применять. ФЗ № 402-ФЗ предоставил экономическим субъектам широкие полномочия в этой сфере, которые Минфин регулярно подтверждает. Например, вместо товарной накладной удобно использовать универсальный передаточный документ (Письмо ФНС России от 21.10.2013 № ММВ-20-3/96@). Вот как выглядит бланк УПД — универсального передаточного документа:

Актуальный бланк и образец этого документа есть в КонсультантПлюс

Скачать бесплатно

Основные правила для первички и регистров бухгалтерского и налогового учетов:

- Фиксируются только имевшие место события, закон особо оговаривает ответственность за записи о мнимых операциях.

- Все формы утверждаются в Учетной политике организации.

- Документы, для которых ФНС разработала электронный формат, имеют установленную структуру, но допускаются отличия по внешнему виду и обладают расширенным набором показателей.

- Некоторые первичные документы являются унифицированными (кассовые, банковские). Кроме того, бухучет, например, в турфирме или концертной кассе на упрощенке сталкивается с бланками билетов, в лабораториях или исследовательских центрах — с централизованными формами отчетов и протоколов и т. п. Регистров унифицированных нет.

Бухгалтерская отчетность организации на УСН в 2020 году: формы документов

Календарь бухгалтера ООО на УСН на 2020 год включает в себя только годовую отчетность. От ИП не требуется и этого. Промежуточные отчеты (месячные, квартальные) актуальны, только если прописаны в учетной политике.

Срок сдачи годовой отчетности — до 31 марта. Состав — только баланс и отчет о финансовых результатах с приложениями. В случае значительных отклонений от средних данных по отрасли или убытков на протяжении нескольких лет налоговики имеют право потребовать пояснения к балансу. Форма — бумажная или электронная, не унифицирована. Рекомендуемый формат предоставления бухгалтерской отчетности в электронном виде утвержден Приказом ФНС России от 20.03.2017 № ММВ-7-6/228@. Место сдачи — ФНС и Росстат.

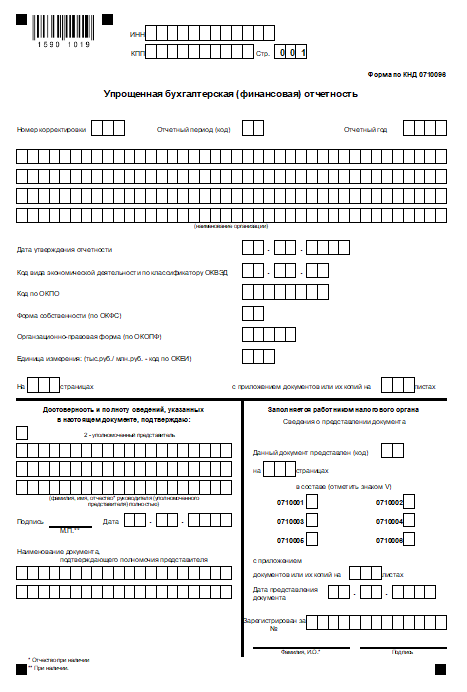

Так выглядит бланк упрощенной годовой бухгалтерской отчетности, которую сдают субъекты малого предпринимательства на УСН.

В последние годы существенно увеличилось количество отчетов в другие ведомства: ежемесячно надо подавать отчеты СЗВ-М в ПФР, ежеквартально — декларации по НДФЛ. В связи с этим, хотя бухучет малым предприятиям разрешается вести в упрощенной форме, общий объем учетной работы не стал меньше, и стоимость услуг за бухучет в ООО на УСН на аутсорсинге не снижается.

Ответственность

По нормам статьи 15.11 КоАП РФ, за отсутствие регистров бухгалтерского учета, первичных документов и систематические ошибки в ведении документации и учета организацию полагается штрафовать на сумму до 10 000 рублей.