- Профиль

-

Блог

1,214 -

Подписчики

11,516 - Статистика

Для того чтобы получить имущественный вычет в налоговой инспекции на ипотечное жилье, необходимо заполнить декларацию 3-НДФЛ. Что нужно учесть налогоплательщику, чтобы избежать ошибок в декларации и, следовательно, быстрее получить деньги?

Если физическое лицо не может получить имущественный вычет в упрощенном порядке, то придется заполнить декларацию 3-НДФЛ.

В чем различия в заполнении декларации при получении вычета при ипотеке?

В отличие от имущественного вычета, заполнение декларации при использовании ипотечных средств, немного усложняется.

Это связано с тем, что физическое лицо может взять вычет не только по самому объекту недвижимости, но и по процентам, уплаченным банку по ипотеке.

К тому же, при заполнении декларации нужно учитывать максимальное ограничение не только в размере вычета объекта недвижимости, но и процентов по кредиту. В первом случае — 2 млн рублей, а во втором, в части процентов, — 3 млн рублей.

Поэтому налогоплательщик разносит в разные строки налоговой декларации расходы на приобретение жилья, а также проценты, уплаченные за пользование банковским кредитом (пп. 3, пп. 4 п. 1 ст. 220 НК).

Какие листы в налоговой декларации должны быть заполнены?

Порядок заполнения декларации подробно прописан в Приказе ФНС РФ от 15.10.2021 №ЕД-7-11/903@. В обязательном порядке предоставляются в налоговую инспекцию:

- титульный лист — в нем приводятся сведения о самом налогоплательщике;

В титульном листе указывается код налогового периода и календарный год.

Например, если декларация предоставляется в 2022 году за 2020 год, то в ячейке календарный год указывается значение «2020».

Значение кода налогового периода — «34», т. к. декларация сдается за календарный год.

- раздел 1 — в нем приводятся сведения о суммах налога, подлежащих возврату из бюджета;

В том случае если декларация 3-НДФЛ заполняется с помощью программы налоговиков, то данный раздел сформируется автоматически на основании заполненных приложений.

- раздел 2 — в нем осуществляется расчет налоговой базы и суммы налога по видам доходов;

Данный раздел также формируется из заполненных приложений.

Так, сумма дохода, которая отражается по строке 010 раздела 2, заполняется из строк 070 приложения № 1 и приложения № 2.

- приложение № 1 — в нем отражаются доходы, полученные от источников в РФ;

Как правило, это заработная плата, полученная у одного или нескольких работодателей.

Заполнение этого приложения не вызывает вопросов, достаточно правильно перенести все суммы и коды из справки 2-НДФЛ.

- приложение № 7 — это основное приложение, в котором производится расчет имущественных вычетов, как на само жилье, так и на проценты по ипотеке.

В нем указываются сведения об объекте, а также об осуществленных расходах.

Фактически потраченные деньги на недвижимость указываются в строке 080. Но с учетом предельного размера вычета. Например, если приобретен жилой дом стоимостью 25 млн рублей, то строке 080 отражается сумма 2 млн рублей.

Аналогично и с ипотечными процентами — не более их предельной величины. По строке 090 может быть указан максимальный размер — 3 млн рублей, несмотря на то, что фактически уплачено больше.

- приложение к разделу 1 представляет собой заявление о возврате налога.

Пример.

Расходы физического лица на приобретение квартиры составили 3 млн рублей, а уплаченные проценты — 100 тыс. рублей. Доход физического лица за 2021 год составил 600 тыс. рублей, уплаченный НДФЛ — 78 тыс. рублей.

В Приложении № 1 в строке 070 указывается сумма дохода — 600 тыс. рублей, по строке 080 — перечисленная налоговым агентом сумма НДФЛ — 78 тыс. рублей.

В Приложении № 7 приводятся данные об имущественном вычете:

- по строке 80 в п. 1.8 указывается сумма — 2 млн рублей;

- по строке 90 в п. 1.9 указывается сумма уплаченных процентов — 100 тыс. рублей;

- по строке 140 указывается размер налоговой базы — это доход работника — 600 тыс. рублей;

- по строке 150 отражаются расходы на покупку жилья за 2021 год, но не более суммы доходов налогоплательщика — 600 тыс. рублей;

- по строке 160 — расходы на проценты, но не более суммы доходов налогоплательщика — 0 тыс. рублей;

- по строке 170 указывается остаток вычета на следующий год по квартире — 1,4млн рублей: 2 млн рублей — 0,6 млн рублей;

- по строке 180 указывается остаток вычета на следующий год по уплаченным процентам — 100 тыс.рублей.

Таким образом, в 2021 физическое лицо сможет вернуть себе весь уплаченный налог — 78 тыс. рублей.

А можно ли заявить в декларации только вычет по уплате процентов?

Как правило, у физического лица «не хватает» в одном календарном году суммы перечисленного НДФЛ. Тогда можно заявить один вид имущественного вычета. Например, на уплаченные ипотечные проценты. А на следующие календарные года — на само жилье (письмо Минфина от 24.03.2020 № 03-04-05/22746).

Какие документы должны быть приложены к декларации 3-НДФЛ?

К декларации 3-НДФЛ налогоплательщик должен приложить определенные документы (письмо ФНС от 22.09.2020 №БС-19-11/208@):

- договор купли-продажи квартиры;

- договор ипотеки;

- документы, которые подтверждают право собственности на купленную квартиру;

- платежные документы, в т. ч. и на погашение процентов по ипотеке.

Такими документами могут являться: квитанции к ПКО, банковские выписки о перечисление денежных средств, кассовые чеки, расписка о получении денег (п. 4 ст. 220 НК).

Примеры заполненных деклараций размещены на сайте налоговиков.

В том случае, если для приобретения жилья вы брали ипотечный заем, то на сумму уплаченных процентов по целевому кредиту можно получить имущественный вычет. В 2014-м году был принят закон, согласно которому вычет по ипотечным процентам считается самостоятельным вычетом, получить который можно отдельно от основного вычета на недвижимое имущество. Но также закон гласит, что размер такой компенсации не может превышать трех миллионов рублей.

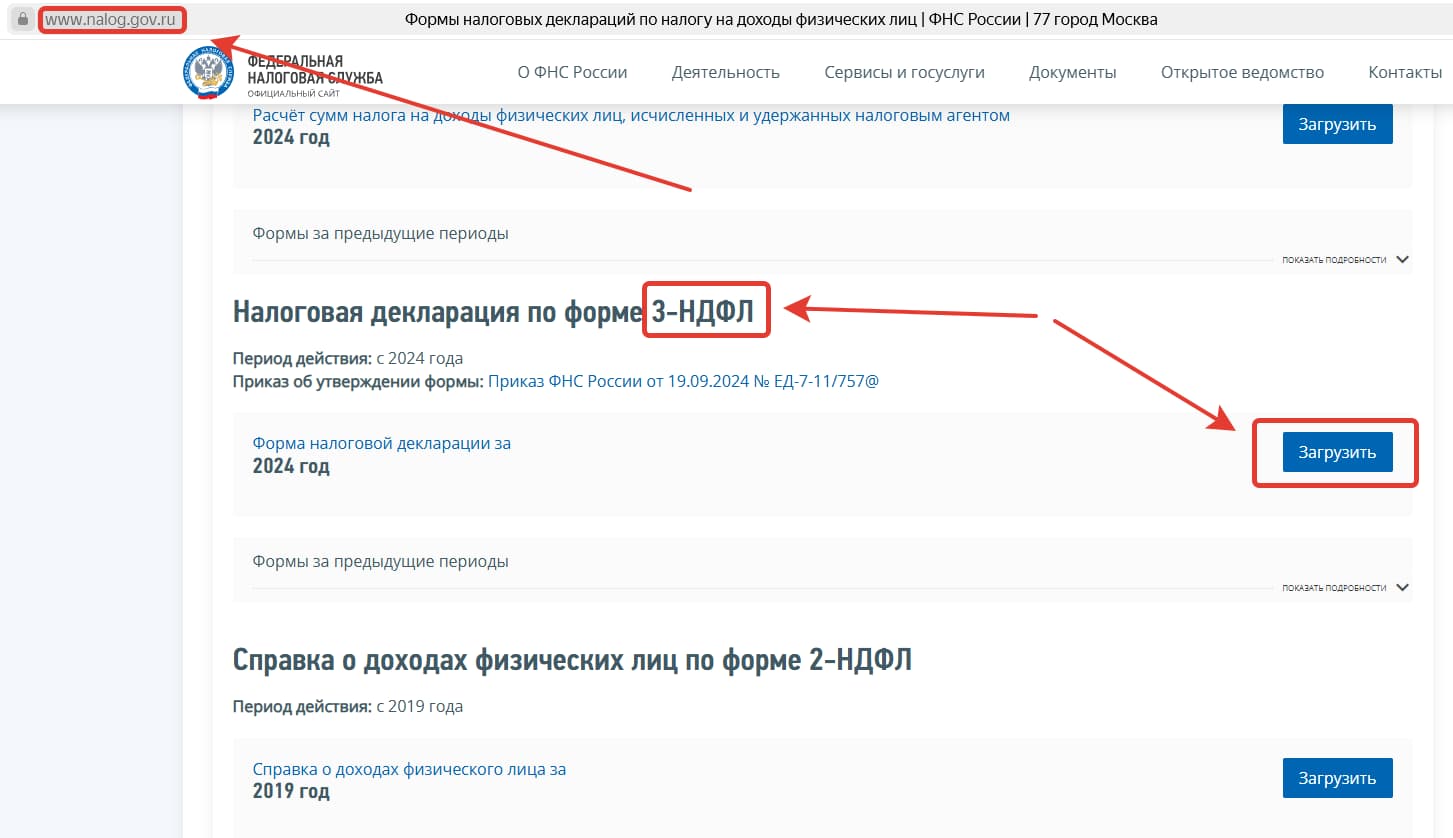

С начала 2025 года действует новая форма налоговой декларации 3-НДФЛ, которая должна использоваться при отчете за 2024 года. Найти ее несложно – достаточно зайти на официальный сайт ФНС по следующей ссылке. Там же размещаются аналогичные формы за предыдущие годы. Чтобы получить нужный документ, необходимо выбрать его, после чего активировать ссылку загрузить. А для того, чтобы компенсация была получена, к декларации дополнительно прикладывается справка о выплаченных процентах, взятая в финансовой организации, в которой вы брали заем, и ксерокопия кредитного договора.

Как заполнить декларацию по ипотеке?

Самый простой способ узнать правила заполнения налоговой декларации предусматривает открытие уже упомянутого выше сайта налогового ведомства. Отдельный раздел отводится под подробные инструкции по заполнению всех форм, включая 3-НДФЛ. Чтобы найти интересующую пользователя, достаточно кликнуть на названии раздела, после чего выбрать конкретный документ. Важно добавить, что форма 3-НДФЛ для налогового вычета с ипотеки точно так же, как если бы вы покупали жилье без целевого кредита. Единственным дополнением становится указание суммы уплаченных процентов по займу.

Ипотечные программы от застройщиков

| Банк | Ставка | Сумма | Взнос |

|---|---|---|---|

| Банк ДОМ.РФ | от 2,9% | до 12 млн | от 20,01% |

| ВТБ | от 3,5% | до 12 млн | от 20,1% |

| Альфа-Банк | от 3,5% | до 12 млн | от 20,1% |

| Совкомбанк | от 3,9% | до 12 млн | от 20% |

| Новиком | от 5,4% | до 12 млн | от 20% |

| Абсолют Банк | от 5,49% | до 12 млн | от 20,01% |

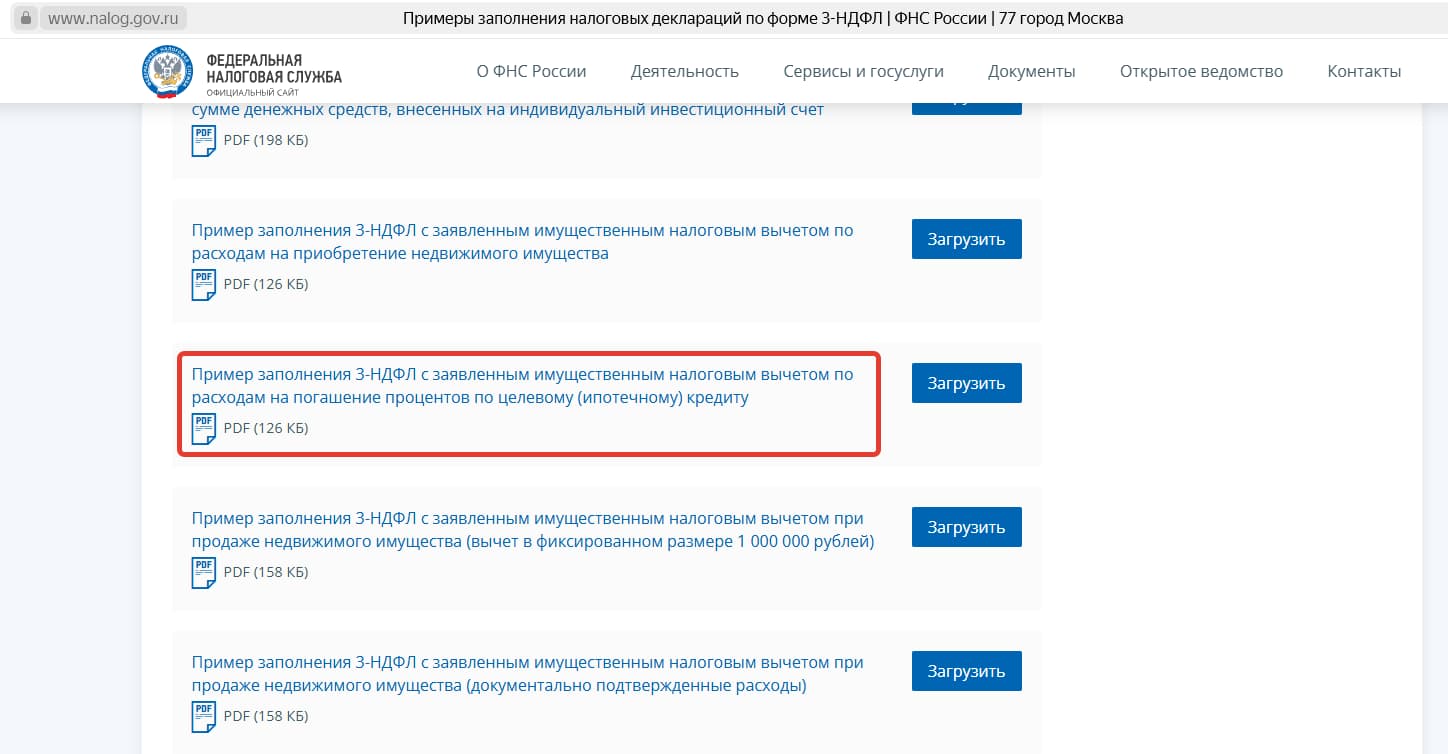

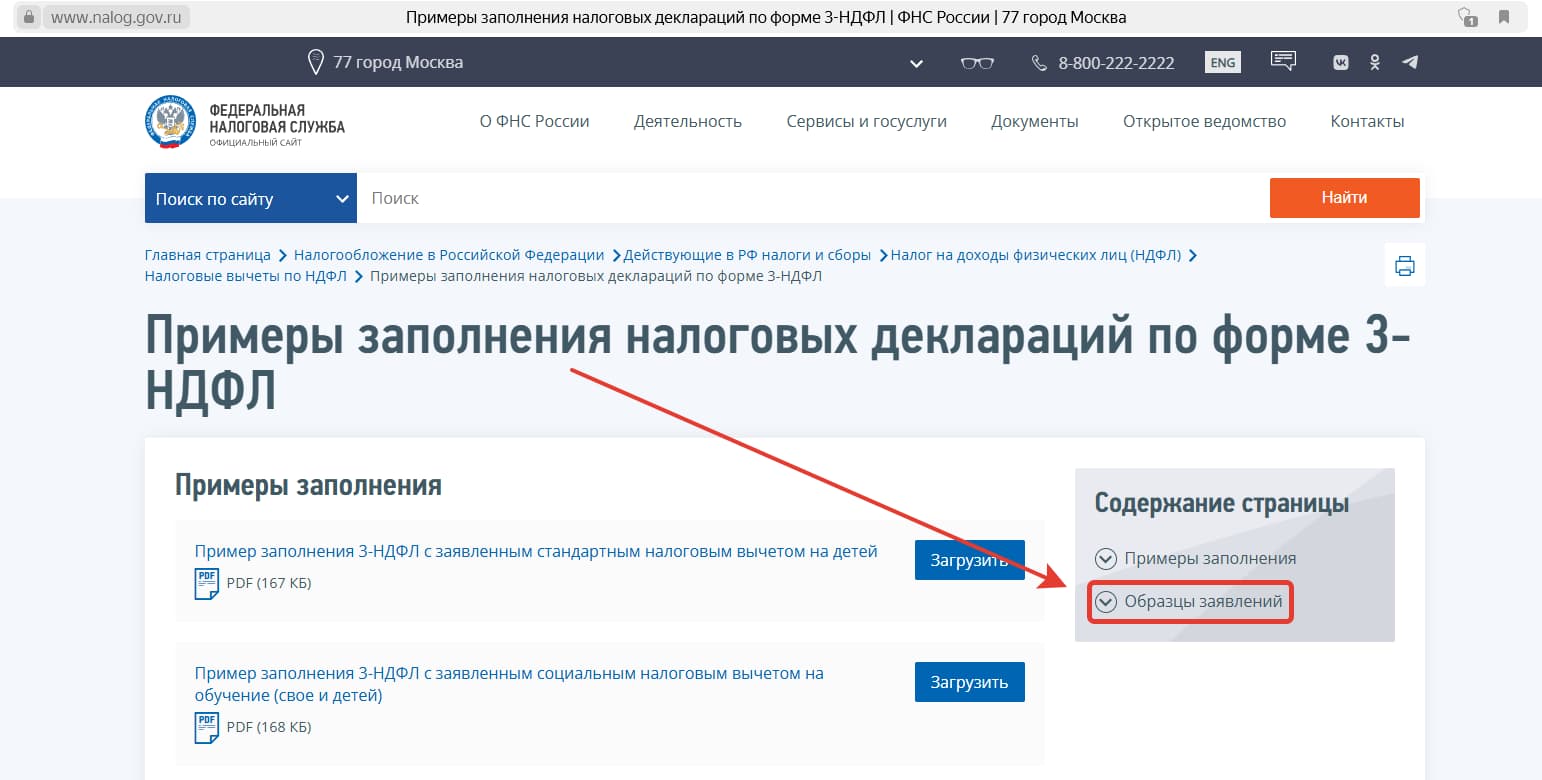

Образец заполнения декларации по ипотеке

Несмотря на некоторые изменения в содержании бланка и правилах заполнения налоговой декларации, общая схема действий принципиально не меняется уже достаточно давно. Для упрощения и облегчения процесса заполнения формы, специалистами ИФНС разработаны и размещены на официальном сайте образцы. Среди них несложно найти интересующий пользователя, например, для налогового вычета по ипотечным процентам.

После чего остается загрузить документ нажатием на соответствующую кнопку, внимательно изучить его и заполнить собственный по представленному образцу. Важным и очень полезным дополнением становится наличие заполненных заявлений на получение всех доступных в России налоговых вычетов. Ссылка на них размещается там, где показано на скриншоте.

Возможные ошибки и нюансы

Есть несколько нюансов при заполнении бумаги. Так, к примеру, если вы приобретаете недвижимость в ипотеку, то в декларации нужно указывать не сумму долга по займу, а настоящую стоимость жилья. Также важно указать проценты по ипотечному займу в отдельной строке.

Как было отмечено выше, форма бланка неоднократно менялась. Последний раз – в наступившем году. Однако способ заполнения документа остался прежним.

Как подать декларацию?

Мы уже выяснили, что, покупая жилище по ипотеке, мы можем получить сразу два вычета – это основной вычет, получаемый при приобретении жилья (который может рассчитываться на сумму до двух миллионов рублей) и вычет по процентам (эта компенсация может рассчитываться на сумму до трех миллионов рублей). Соответственно, именно с этих сумм может быть возвращен подоходный налог, а это без малого 260 тысяч при оформлении вычета первого типа и 390 тысяч при оформлении вычета второго типа.

Для того, чтобы получить средства от государства, необходимо обратиться в налоговую инспекцию.

Что потребуется

Для того, чтобы получить вычет, нужно подать в налоговую определенный список бумаг.

- В первую очередь понадобится декларация 3-НДФЛ, заполненная по образцу, приведенному выше.

- Также с рабочего места нужно будет предоставить справку о доходах, а если вы работаете в нескольких местах, то, соответственно, и справок должно быть несколько.

- Также от налогоплательщика понадобится копия кредитного договора, купли-продажи и свидетельства о собственности.

- Для того чтобы получить компенсацию по процентам, налогоплательщику нужно предоставить справку о выплаченных им в банке процентах.

- Ну и конечно же нужно будет написать заявление на получение компенсации.

Порядок подачи

Для того чтобы получить компенсацию, нужно собрать все необходимые документы и обратиться в налоговую по месту регистрации. Причем там, где зарегистрированы именно вы, а не где куплено ваше жилье.

Пусть вас не смущает тот факт, что ранее вы были зарегистрированы в другом отделении налоговой – в любом случае вам нужно будет предоставить документы по месту регистрации.

Что же до «переноса» ваших данных, то их налоговая возьмет на себя.

Сроки подачи

Бумаги на компенсацию можно подавать ежегодно, пока не будет получена доступная сумма.

Важно, что бумаги нужно подавать до 30 апреля, следующего за отчетным годом. К слову, этот срок никак не относится к тем, кто подает документы только для налогового вычета. А вот 3-НДФЛ для получения компенсации по процентам можно сдать в течение всего года.

Как правило на то, чтобы проверить все бумаги, налоговым органам требуется три месяца. Если право налогоплательщика на вычет будет подтверждено, то ему компенсируют сумму в течение одного месяца. Итого на все мероприятия отводится четыре месяца.

О том, как именно следует оформлять декларацию 3-НДФЛ, можно узнать из видеоролика.

На сегодняшний момент существует сразу несколько законодательно закрепленных путей уменьшения налоговой базы. Одним из вариантов налогового вычета является возврат процентов, уплаченных по ипотеке. Государство вернет деньги, если налогоплательщик подтвердит понесенные расходы и сумму подоходного налога, удержанную в бюджет.

Для получения вычета необходимо заполнить и предоставить в ФНС декларацию по форме 3-НДФЛ. Сумма расходов, которую можно заявить при декларировании, составляет до трех миллионов рублей. О том, как заполняется и подается декларация 3-НДФЛ на имущественный вычет для возврата процентов за ипотеку, читайте в нашем материале.

Вы можете прямо сейчас получить бесплатную

консультацию нашего юриста в удобном для вас

мессенджере

Юрист на связи 24/7

Условия для получения вычета для возврата процентов по ипотеке

Возврат налога после уплаты процентов по ипотечному договору позволяет гражданам вернуть часть НДФЛ, внесенного в бюджет. Но поскольку налоговая инспекция не знает, на каких условиях гражданин получил и оплачивает ипотеку, для оформления вычета нужно:

- подтвердить факт приобретения жилья за счет заемных средств, оформления права собственности на налогоплательщика;

- предоставить документы, подтверждающие фактическую оплату процентов по ипотеке и удержание НДФЛ с зарплаты (или иного дохода);

- заполнить и подать декларацию с указанием суммы подоходного налога и с расчетом вычета к возврату.

С подтверждением права собственности и факта покупки жилья проблем, как правило, не возникает. При оформлении ипотеки регистрируется договор купли-продажи, где указано об использовании заемных средств для расчета с продавцом. Обращаем внимание, что право на вычет возникает в год, когда состоялась регистрация. Эта дата видна по выписке ЕГРН и может отличаться от дня оформления договора (что тоже вполне обычное явление).

По декларации 3-НДФЛ можно получить вычет по процентам за ипотеку на сумму до 3 миллионов рублей

Из суммы вычета государство возвращает 13%, но не более суммы удержанного подоходного налога. Таким образом, можно вернуть НДФЛ в размере до 390 000 рублей.

Государство вернет проценты из суммы подоходного налога (НДФЛ), удержанного с налогоплательщика и перечисленного в бюджет. В большинстве случаев этот факт подтверждается справкой 2-НДФЛ от работодателя. Также к вычету можно заявить иные виды доходов (от гражданских договоров, от продажи имущества и т.д.). Но для этого их нужно задекларировать перед налоговым органом, самостоятельно рассчитать и заплатить НДФЛ.

Еще одним обязательным условием для получения вычета является подтверждение факта уплаты процентов по ипотеке. Если налогоплательщик не вносил платежи по графику (т.е. является должником), он не может претендовать на возврат НДФЛ. В то же время, если в течение года оплачивалась только часть процентов, их можно предъявить к вычету. Сведения о фактических расходах необходимо подтвердить документами из банка.

Когда можно подать декларацию 3-НДФЛ

Если подавать декларацию 3-НДФЛ для подтверждения дохода (например, от продажи имущества), то это нужно сделать не позже 30 апреля года, следующего за отчетным. При обращении за вычетом по процентам строгих сроков декларирования не предусмотрено. Документ можно представить в налоговую инспекцию в любое время в течение года, но нужно учитывать некоторые нюансы.

Важный момент: декларацию будут рассматривать на основании документов об удержании НДФЛ.

Бумаги на вычет можно подать только за 3 последних года (все суммы, уплаченные за пределами этого периода, налоговая не вернет).

Наконец, если по текущей декларации максимальный лимит вычета не исчерпан, можно перенести остаток на следующие годы (для этого нужно будет вновь обращаться в подразделение ФНС).

Можно получить вычет за квартиру непосредственно в год регистрации сделки. Для этого нужно обращаться с документами к работодателю.

Он не вернет ранее удержанный НДФЛ, но начнет применять вычет для расчета подоходного налога. Таким образом, удержаний с зарплаты не будет до полного использования лимита.

Порядок заполнения декларации 3-НДФЛ для получения вычета по процентам

Цель декларирования — подтвердить налоговой инспекции право на вычет и размер уплаченных процентов, в том числе, предоставить расчет по сумме НДФЛ и вычету. Декларацию может подать не только основной заемщик (налогоплательщик), но и его супруга, поскольку они чаще всего являются созаемщиками по ипотеке.

Для этого применяются следующие правила:

- Вычет дается только один раз, но неиспользованный остаток можно переносить на следующие годы.

- Общая сумма процентов для вычета по ипотеке составляет максимум 3 миллиона рублей.

- Супруги могут оформить заявление о распределении вычета в любом процентном соотношении (независимо от того, кто является основным заемщиком-собственником и кто фактически вносит платежи по ипотеке).

- Заявление о распределении можно оформлять каждый год, если ранее вычет не был использован полностью (при этом допускается менять соотношение).

В заявлении можно указать, что 100% вычета получит только один из супругов (например, муж заемщицы). После проверки декларации деньги будут перечислены ему в полном объеме.

Если выбран вариант с распределением вычета, тогда каждый из супругов подает отдельную декларацию. Это логично, так как налогоплательщик указывает в документе только НДФЛ, который был удержан с его доходов, а не с заработка иного лица. Соответственно, для получения максимально большого вычета супруг будут учитывать размер своих доходов и удержанного налога.

Какие документы нужны и где их взять

Возврат имущественного налогового вычета осуществляется по итогам проверки документов.

В их список может входить (исходя из ситуации):

- Договор купли-продажи с регистрационной отметкой. Предоставляется только при подаче первой декларации 3-НДФЛ.

- Выписка ЕГРН, подтверждающая право собственности. При подаче декларации через Госуслуги можно ввести кадастровый номер объекта, а сведения из реестра будут проставлены автоматически.

- Документы, подтверждающие фактическую оплату процентов. Обычно это справка из банка или выписка по ипотечному счету.

- Декларация 3-НДФЛ. Заполняется в электронном или письменном виде.

- Документы, подтверждающие сумму удержанного и уплаченного подоходного налога. Можно предоставить справки 2-НДФЛ от каждого из работодателей, если их было несколько в течение года.

- Договор на ипотеку. Подтверждает использование заемных средств для покупки жилья.

- Заявление о распределении суммы вычета между супругами (если требуется).

В большинстве случаев форму 2-НДФЛ заполняет сам работодатель.

Если доход и сумма удержанного налога ранее подтверждались декларацией, то справка 2-НДФЛ по ним не нужна. Основной комплект документов (договоры, выписку ЕГРН) нужно подать только при первичном декларировании. При обращении за вычетом в последующие годы ИФНС сама проверит эти данные. Но справки по НДФЛ и о размере процентов необходимо будет получить заново — на декларируемый календарный период.

Справку о сумме подоходного налога можно получить напрямую у работодателя либо через Госуслуги. Во втором случае запрос подается в личном кабинете во вкладке «Доходы и налоги». Если у заемщика было несколько налоговых агентов, запрашивается справка отдельно по каждому из них. После загрузки документа в личный кабинет, сведения из него будут автоматически подставлены в нужные разделы оформляемой декларации.

Как заполнять декларацию, образец документа

Актуальная форма декларации утверждена Приказом ФНС № ЕД-7-11/903.

В содержании декларации необходимо указать:

- общую информацию о налогоплательщике (ФИО, ИНН, контактный телефон, реквизиты паспорта и т.д.);

- сведения для налогового учета (календарный период, код подразделения ФНС и т.д.);

- размер налога, который возвращается по вычету (раздел 1);

- суммы доходов, налоговая база для исчисления НДФЛ (раздел 2);

- расчет суммы вычета (приложение № 7).

Документ можно заполнить в обычной письменной форме или в электронном виде. Самый удобный способ декларирования — сервис на Госуслугах. Для этого нужно иметь подтвержденную учетную запись на портале, а также электронную подпись, оформленную через приложение «Госключ» (это можно сделать бесплатно). Также пользователь может использовать ЭЦП, полученную через удостоверяющий центр.

В электронном виде документ можно заполнить в программе «Декларация» на сайте налоговой. Это удобно, так как все сведения из справок о доходах, загруженных в личный кабинет, будут поставлены автоматически. Программа подходит как для декларирования через Госуслуги, так и для обращения через сервис на портале ФНС.

Расчет вычета

Для вычета по ипотечным процентам действует ограничение по сумме — 3 млн рублей. Государство возвращает 13% от фактически понесенных расходов. Таким образом, за счет вычета по процентам можно вернуть до 390 000 рублей. Общая сумма возврата не может превышать размер удержанного НДФЛ.

Приведем самый простой пример расчета имущественного вычета по ипотечным процентам:

- За 2022 год уплачено процентов по ипотеке на сумму 700 тысяч рублей.

- Размер НДФЛ, удержанного за 2022 год, составил 150 тысяч.

- Сумма вычета к возврату составляет 91 тысяча рублей (700 000 х 13%).

- Так как размер вычета не превышает сумму удержанного НДФЛ, заявителю вернут 91 тысячу рублей.

- А поскольку весь вычет не использован, его остаток можно переносить на следующие годы, пока налогоплательщику не вернут максимально возможные 390 тысяч рублей.

Сведения о расчете суммы возврата указываются в приложении 7 декларации 3-НДФЛ. Там же нужно отразить размер НДФЛ, который был возвращен в прошлые годы.

Способы подачи декларации

Есть несколько вариантов декларирования, которые можно использовать для получения вычета по ипотечным процентам.

Заявитель вправе подать документы:

- лично в клиентскую службу ИФНС;

- через портал Госуслуг (с учетом указанных выше требований);

- через личный кабинет на сайте ФНС;

- в МФЦ «Мои документы»;

- по почте (письмо отправляется с описью вложения).

При личной подаче декларации сделайте два экземпляра. На втором сотрудник налогового органа проставит отметку о регистрации. Если же подавать электронный документ, то в личном кабинете Госуслуг и сайта ФНС можно отслеживать сроки проверки, принятие промежуточных и окончательного решения.

Срок проверки

Изначально общий срок проверки деклараций и возврата НДФЛ составлял 4 месяца (3 месяца на обработку и проверку документов, 1 месяц — на перечисление средств). С 2021 года продолжительность процедур была сокращена — 1 месяц и 15 дней соответственно. А уже с 2022 года налоговая служба приняла новый ведомственный акт со следующими правилами:

- Срок обработки и проверки деклараций на вычеты составляет 15 дней (с даты регистрации либо с момента загрузки через электронные сервисы).

- При положительном решении на перечисление средств отводится еще 15 дней.

- Если требуются дополнительные проверки, то применяется общий срок до 1 месяца.

Точный срок проверки декларации будет определяться с учетом загрузки специалистов ИФНС.

Куда перечислят деньги в возврат налога

При подаче декларации напрямую в ИФНС или при посещении многофункционального центра необходимо заполнить заявление на возврат налога. В нем нужно указать реквизиты счета (карты), на который планируется перевод средств из бюджета. Можно приложить выписку из банка, чтобы не допустить ошибку в заполнении сведений.

Если налогоплательщик подает документы в электронном виде, то заявление на возврат процентов можно будет сформировать только после проверки и принятия декларации налоговой инспекцией. Это будет видно в личном кабинете Госуслуг или сайта ФНС, где появится кнопка «Переплата». Там можно будет сформировать заявление на возврат, указав реквизиты для перевода.

Деньгами, полученными по вычету за ипотечные проценты, можно распоряжаться на свое усмотрение. Подтверждать какую-либо цель расходования не требуется.

Но если у вас есть просуженные долги, и средства по вычету будут получены после возбуждения производства в ФССП, на них могут обратить внимание приставы — ведь эти деньги не защищены от взыскания. Аналогичные правила применяются при банкротстве. Доход, полученный по вычету, будет включен в конкурсную массу для расчета с кредиторами.

А если и у вас есть трудности с возвратом непогашенных задолженностей, вы можете обратиться к нам. Подробнее о нюансах прохождения банкротства вы можете узнать на бесплатной консультации у наших юристов. Оставьте заявку через форму обратной связи или по телефону.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Если для того, чтобы купить жилье, вы брали целевой кредит – ипотеку, то на сумму уплаченных по нему процентов вы можете заявить имущественный вычет. С 2014 года вычет по процентам – это самостоятельный вычет, который может быть предоставлен отдельно от основного вычета по расходам на жилье, т. е. в том числе по другому объекту недвижимости. Но давайте обо всем по порядку.

Квартира в ипотеку: возврат процентов

Есть несколько аспектов, о которых нужно знать, прежде чем обращаться за имущественным вычетом по ипотечным процентам.

- Сумма «процентного» вычета – не более 3 млн руб. (п. 4 ст. 220 НК РФ). Это значит, что вернуть из бюджета получится максимум 390 000 руб. (3 000 000 руб. х 13%). Даже если гражданин суммарно за несколько лет заплатит по ипотеке больше 3 млн руб. Данное ограничение действует с 2014 года. Если вы оформили ипотеку раньше, то имеете право получить вычет со всей суммы уплаченных процентов без каких-либо лимитов.

- Вычет предоставляется за уплаченные проценты. То есть сначала ипотечные платежи по кредиту надо внести, получить справку в банке о том, сколько денег вы заплатили (к примеру, за истекший год), и после этого заявлять вычет. На основании графика платежей, который банк выдает при оформлении ипотеки, вычет никто не предоставит. Важны не расчетные суммы, а фактически уплаченные. Тем более, что в любой момент заемщик может внести досрочный платеж в погашение основного долга и сумма ипотечного платежа в тот же день будет пересчитана.

- Вычет по процентам – отдельный вычет. Вычет со стоимости приобретенного жилья и вычет по процентам – это разные имущественные вычеты, которыми можно воспользоваться в отношении одного объекта недвижимости либо разных объектов. То есть гражданин может купить квартиру в ипотеку и заявить оба вычета: не более 2 млн руб. с цены квартиры (и вернуть из бюджета 260 тыс. руб.) и не более 3 млн руб. с суммы процентов (и вернуть еще 390 тыс. руб.). А может купить сначала квартиру без ипотеки и получить вычет со стоимости жилья, а потом купить другую квартиру в ипотеку и по ней получить вычет по процентам (Письмо ФНС от 21.05.2015 N БС-4-11/8666).

- Проценты, уплаченные по договорам рефинансирования, тоже принимаются к вычету. Но из нового кредитного договора должно следовать, что рефинансировался именно ипотечный кредит. В идеале в договоре рефинансирования должна быть отсылка к первому ипотечному договору (Письма Минфина от 25.05.2017 N 03-04-07/32360, ЦБ РФ от 11.03.2022 N 02-59-3/1609).

- Вычет по процентам предоставляется только по одному объекту жилой недвижимости (п. 4 ст. 220 НК РФ). Иными словами, «добрать вычет» по процентам нельзя. Если вы взяли у банка в долг 1,5 млн руб. и уплатили ипотечных процентов на 1,8 млн руб., то НДФЛ вам вернут в размере 234 000 руб. (1,8 млн руб. х 13%). Получить вычет еще на 1,2 млн руб. не получится. Если вы решите приобрести еще одно жилье в ипотеку, то сколько бы процентов вы по ней не заплатили второй раз, вычет по процентам еще один не дадут. Напомним, что с вычетом со стоимости жилья ситуация несколько иная. Его дают один раз в жизни (п. 11 ст. 220 НК РФ). Но если сумма вычета при покупке первого жилья составила менее 2 млн руб., то остаток вычета можно получить в случае приобретения другого жилья (пп. 1 п. 3 ст. 220 НК РФ). Так, после покупки комнаты в коммуналке за 800 тыс. руб. гражданин сможет «добрать вычет» в размере 1,2 млн руб. (2 млн руб. – 800 тыс. руб.), если купит еще одно жилье. При условии, конечно, что оно будет стоить 1,2 млн руб. или более.

- При нехватке дохода остаток вычета можно перенести на следующий год (п. 9 ст. 220 НК РФ). В год покупки жилья у новоиспеченного собственника может появиться право сразу на 2 вычета. Зачастую получить оба вычета за счет доходов одного года не получается. А ведь проценты человек начинает платить с месяца, следующего за месяцем приобретения квартиры (дома и т.п.). Так вот, вычет с процентов, уплаченных в первый год ипотеки, можно получить по доходам за второй, третий и последующие годы. Далее поясним все сказанное на примере.

Возврат 13 процентов с ипотеки: пример

Пример 1. Покупка первой квартиры в жизни, причем в ипотеку.

Ветров А.С. впервые в жизни купил квартиру в марте 2023 года. Сумма сделки – 8 млн руб. Из них 4,5 млн он взял в ипотеку на 20 лет. Ежемесячный платеж составил 49 549 руб. За апрель – декабрь 2023 года заемщик уплатил процентов на сумму 403 324 руб. Доход Ветрова А.С. за 2023 год – 1 560 000 руб., с которого был уплачен НДФЛ в размере 202 800 руб.

/Решение/ Ветров А.С. по НК вправе заявить вычет со стоимости жилья в размере 2 млн руб. (т.к. 2 млн < 8 млн), но в пределах своего дохода. Поэтому за 2023 год ему предоставят вычет на сумму 1 560 000 руб. (1 560 000 руб. <2 млн руб.) и вернут НДФЛ на сумму 202 800 руб., а остаток вычета в размере 440 000 руб. (2 млн руб. – 1 560 000 руб.) собственник сможет заявить в следующем году при наличии у него доходов.

Кроме того, у него остается право и на процентный вычет в размере 403 324 руб. В общей сложности – 843 324 руб. (440 000 руб. + 403 324 руб.). В таком размере у Ветрова А.С. есть право на имущественные вычеты на начало 2024 года.

Пример 2. Покупка НЕ первой квартиры, причем в ипотеку.

Изменим условие предыдущего примера и предположим, что Ветров А.С. в 2015 году уже покупал жилье, но без ипотеки. Тогда он воспользовался своим правом на вычет со стоимости жилья.

/Решение/ Ветров А.С. вправе заявить только вычет по процентам в размере не более 3 млн руб., но в пределах своего дохода. Сумма процентов, уплаченных в 2023 году, – 403 324 руб., это меньше 3 млн. и меньше дохода собственника 1 560 000 руб. То есть вернуть НДФЛ за 2023 год он может в размере 52 432 руб. (403 324 руб. х 13%).

В дальнейшем по мере уплаты процентов Ветров А.С. будет вправе заявлять процентный вычет до тех пор, пока общая сумма его платежей по ипотеке не достигнет 3 млн руб.

Документы для возврата по ипотеке

Чтобы получить процентный вычет, понадобятся:

- документы, подтверждающие покупку жилья (читайте в отдельной консультации) (те же, которые требуются для получения вычета со стоимости жилья);

- кредитный договор (ипотеки);

- справка из банка о сумме уплаченных процентов (пп. 4 п. 1 ст. 220 НК РФ).

Поэтому если вы купили квартиру в ипотеку и сначала заявили вычет со стоимости жилья, представив в ИФНС все необходимые документы, связанные с приобретением недвижимости, то затем при подаче документов на вычет по процентам вам понадобится только копия кредитного договора и справка о процентах из банка. При рефинансировании кредита – оба кредитных договора и, возможно, 2 справки.

Если же со стоимости ипотечной квартиры вы вычет не заявляли, то для получения процентного вычета потребуются документы и по покупке квартиры, и по уплате процентов.

Как подать на возврат процентов по ипотеке

Как уже было сказано, право на вычет по ипотечным процентам возникает после их уплаты. Поэтому многие дожидаются окончания календарного года, получают справку в банке за год и уже с ней обращаются в ИФНС. Налоговая возвращает НДФЛ в целом за год (п. 7 ст. 220, ст. 216 НК РФ).

Но можно, конечно, взять справку в банке и за более короткий период. Так, если вы брали ипотеку, к примеру, в январе, то уже к июлю сумма уплаченных процентов может оказаться внушительной. За вычетом в середине года обращаются к работодателю. Для этого необходимо предварительно оформить в налоговой инспекции уведомление о праве на вычет (п. 8 ст. 220 НК РФ).

Чтобы получить вычет по ипотечным процентам через налоговую, нужно подать в свою инспекцию по месту жительства декларацию по форме 3-НДФЛ за истекший год, а также документы, подтверждающие право на вычет по процентам (см. выше).

Заполнять декларацию удобно в Личном кабинете (ЛК) налогоплательщика – физлица. В нем прямо на главной странице есть кнопка «Получить вычет». Далее действуйте так:

- в появившемся меню выбираете «При покупке недвижимости»;

- указываете год, за который хотите получить вычет (по умолчанию проставляется 2024);

- отмечаете, подаете ли вы декларацию впервые или ранее уже подавали (в соответствующем поле нужно поставить отметку);

- указываете мобильный телефон, чтобы с вами могли связаться проверяющие;

- нажимаете кнопку далее и попадаете на страницу со сведениями о доходах, где проверяете сумму. Здесь отражается значение по данным ИФНС, которые поступили от вашего работодателя (или нескольких).

Затем в появившихся полях отдельно указываются:

- «Стоимость всех объектов». То есть расходы на покупку жилья;

- «Сумма процентов по кредитам». Речь идет, конечно, об ипотечных процентах.

Если вы получаете вычет не первый год, то ниже ставите галку, где указано «Я ранее обращался за имущественным вычетом». Тогда в появившихся полях нужно будет отметить:

- вычеты за предыдущие периоды;

- вычеты за отчетный период, полученные у работодателя;

- вычеты, предоставленные в упрощенном порядке.

Все эти сведения понадобятся для корректного заполнения декларации. После заполнения полей переходите на следующий шаг. Здесь нужно будет загрузить фото и сканы документов, подтверждающих право на вычет (если получаете вычет не первый год, то понадобится только свежая справка из банка о процентах, ранее представленные документы заново подавать не надо).

Заявление на возврат налога также будет заполнено автоматически. Дальше останется поставить электронную подпись и отправить декларацию и загруженные документы в ИФНС.

На камеральную проверку 3-НДФЛ у налоговиков есть 3 месяца. Отслеживать статус декларации можно тут же в Личном кабинете («Отправлено», «Получено», «На рассмотрении» и т.д.).

Вычет по процентам через работодателя

Имущественные вычеты можно получить через работодателя при условии, что он не применяет автоматизированную упрощенную систему налогообложения (АУСН). Этот вопрос лучше уточнить в своей бухгалтерии.

Чтобы получить вычет на работе, нужно подать в свою налоговую заявление о подтверждении права на получение имущественных вычетов. К примеру, через Личный кабинет на сайте ФНС. Раздел для заполнения заявления легко найти по поиску в самом ЛК.

Здесь нужно будет:

- выбрать объект недвижимости, в отношении которого вы хотите получите вычет (сегодня сведения о сделках по купле-продаже жилья поступают в ИФНС из Росреестра довольно быстро, поэтому все принадлежащие вам объекты должны отображаться в ЛК);

- отметить «Признак налогоплательщика», т. е. обозначить, в качестве кого вы заявляете вычет – в качестве собственника жилья, родителя несовершеннолетнего собственника и т.д.;

- указать сумму расходов на приобретение жилья и сумму уплаченных процентов по кредиту;

- добавить сведения о работодателе (наименование, ИНН, КПП). Кстати, все они есть в Личном кабинете в разделе со справками о доходах;

- подгрузить документы, подтверждающие право на вычет;

- поставить электронную подпись;

- отправить заявление и дополнительные документы в ИФНС.

Далее у налоговиков будет 30 календарных дней, чтобы ознакомиться с представленными сведениями, принять решение о предоставлении вычета и направить вашему работодателю уведомление о подтверждении права на получение имущественных вычетов (п. 8 ст. 220 НК РФ).

Работодатель с момента получения уведомления (от ИФНС) перестает удерживать НДФЛ с тех доходов, которые положены работнику за последующие месяцы работы до конца текущего года. То есть ИФНС при предоставлении вычета возвращает гражданину ранее удержанный с его доходов налог, а работодатель не удерживает его в дальнейшем. Благодаря чему работник получает на руки зарплату в большей сумме. Кроме того, работодатель делает пересчет налога с уже выплаченных с начала года доходов и возвращает излишне удержанный налог работнику.

Вычет по процентам в упрощенном порядке

Процентный вычет можно получить и в упрощенном порядке (ст. 221.1 НК РФ). Напомним, что в этом случае сведения, подтверждающие право гражданина на имущественный вычет, поступают в ИФНС из банковской организации, в которой была оформлена ипотека (п. 8.1 ст. 220 НК РФ, Письмо ФНС от 05.05.2021 N ПА-4-11/6227).

При упрощенном порядке гражданин узнает о своем праве на вычет по процентам прямо в Личном кабинете налогоплательщика. Там его будет ждать предзаполненное заявление на вычет, которое надо будет только подписать.

Однако нужно учитывать, что на сегодняшний день к сервису предоставления вычетов по НДФЛ в упрощенном порядке в отношении имущественных вычетов (включая вычет по процентам) из банков подключились только ПАО «Сбербанк России», Банк ВТБ (ПАО), Акционерный коммерческий банк «Ак Барс» (ПАО), ПАО Коммерческий Банк «Центр-инвест», ООО УК «Система капитал» (читайте подробно здесь). Остальные кредитные организации еще не наладили соответствующее электронное взаимодействие с налоговиками.

Как заполнить декларацию 3-НДФЛ онлайн

Пошаговая инструкция

Кристина Гилева

не раз заполняла 3-НДФЛ онлайн

Если в течение года вы получили незадекларированный доход, то обязаны отчитаться перед налоговой до 30 апреля следующего года.

Например, вы сдали квартиру в аренду, выиграли в лотерею или подрабатывали извозом. Вам необходимо заполнить декларацию 3-НДФЛ о полученных доходах. Кроме этого, декларацию подают, если хотят получить налоговый вычет.

В обоих случаях удобнее воспользоваться онлайн-сервисом на официальном сайте ФНС. Рассказываем, как подготовиться к подаче декларации и заполнить документ онлайн.

Зарегистрируйтесь на сайте ФНС

Декларацию 3-НДФЛ можно заполнить и подать на сайте налоговой. Для этого вам нужно получить доступ к личному кабинету. Есть три способа, как это сделать.

Войти через Госуслуги. Для входа в личный кабинет используют логин и пароль портала Госуслуг. Услуга доступна для пользователей с подтвержденной учетной записью.

Использовать электронную подпись. Для регистрации нужна квалифицированная электронная подпись. Ее получают в аккредитованном удостоверяющем центре. Подать заявку на изготовление можно онлайн, а за ключом электронной подписи нужно приехать лично. Электронная подпись для физических лиц стоит от 1500 ₽.

Получить регистрационную карту. В отделении налоговой выдают регистрационную карту — листок с логином и паролем для входа на сайт. Обратиться можно в любую инспекцию, а не только по месту прописки. С собой нужно взять паспорт, оригинал или копию ИНН.

Получите электронную подпись

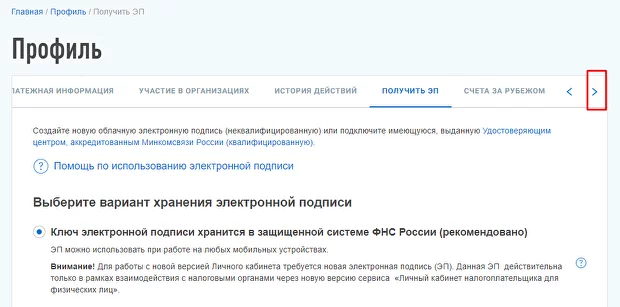

Чтобы заполнить и подать 3-НДФЛ на сайте налоговой, нужна электронная подпись. Для этого подойдет неквалифицированная ЭП, которую можно получить бесплатно. На сайте nalog.ru перейдите в профиль и с помощью стрелки вправо пролистайте до вкладки «Получить ЭП». Выберите, где будете хранить подпись, задайте пароль и нажмите «Отправить запрос».

Налоговики рекомендуют хранить электронную подпись в облаке ФНС, но если сомневаетесь в безопасности портала, можете скачать ЭП на компьютер. Подпись будет готова в течение суток. Если в следующий раз нажмете на вкладку «Получить ЭП», то увидите надпись «Сертификат успешно получен».

Важно: Пароль электронной подписи нужно запомнить или сохранить. Восстановить его невозможно.

Чтобы получить или зарегистрировать электронную подпись, перелистывайте пункты стрелкой справа

Если у вас уже есть квалифицированная ЭП, используйте ее. Вам нужно подключить носитель электронной подписи к компьютеру и в профиле выбрать функцию «Регистрация имеющейся квалифицированной подписи». Сервис автоматически находит сертификат ключа ЭП, проверяет его и регистрирует на портале.

Инструкция, как заполнить 3-НДФЛ онлайн

В личном кабинете на сайте nalog.ru нажмите значок «Жизненные ситуации». Выберите «Подать декларацию З-НДФЛ», а затем — «Заполнить онлайн».

Интерфейс онлайн-декларации разделен на пять блоков. Последовательно заполняете каждый блок и нажимаете «Далее». Если нужно исправить информацию в предыдущем блоке, нажмите «Назад». Напротив каждой строки есть подсказки — чтобы их посмотреть, кликните на значок вопроса.

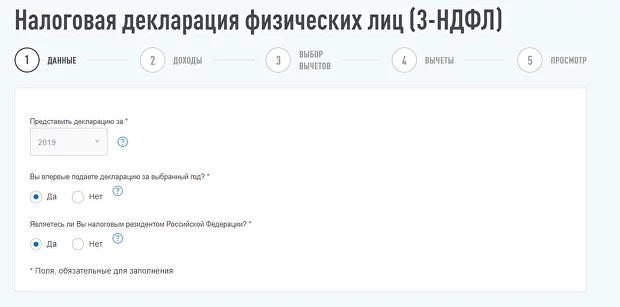

Шаг 1 — заполнить блок «Данные». В блоке укажите год, за который вы подаете декларацию, и налоговое резидентство. Резидентами считаются граждане, которые находятся на территории Российской Федерации не менее 183 календарных дней в течение года.

Действует правило: за один год — одна 3-НДФЛ, засчитывают только окончательный вариант. Графа «Вы впервые подаете декларацию за выбранный год?» сделана для тех, кто уже отправил декларацию ранее, но хочет что-то исправить или добавить. Для заполнения уточненной декларации 3-НДФЛ, выберите «Нет» и укажите порядковый номер: 1 — для первой уточненки, 2 — для второй и так далее.

Первый этап заполнения декларации 3-НДФЛ

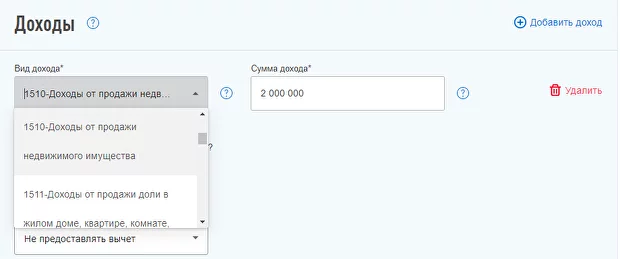

Шаг 2 — заполнить блок «Доходы». В этом блоке декларируют только доходы. Если вы продали квартиру и в текущем году потратили деньги на покупку новой, ваш доход равен нулю. Зарплату декларирует работодатель, и в блоке она отображается автоматически. Чтобы указать другие доходы, нажмите на кнопку «Добавить источник». В появившемся поле «Источник № 2» выберите из списка тип и вид дохода.

Пример

Вы получили доход от продажи квартиры. Выберите графу «Физическое лицо или иной источник» —> В поле «ФИО/Наименование» напишите имя покупателя —> затем выберите нужный код из выпадающего списка: 1510 — продажа недвижимого имущества (квартиры, комнаты, дома, садового домика и земельного участка).

После выбора источника, укажите сумму дохода и заполните другие всплывающие поля. Для некоторых доходов, например, от продажи квартиры, можно сразу же запросить налоговый вычет.

Выберите из списка источник дохода, с которого нужно уплатить налог

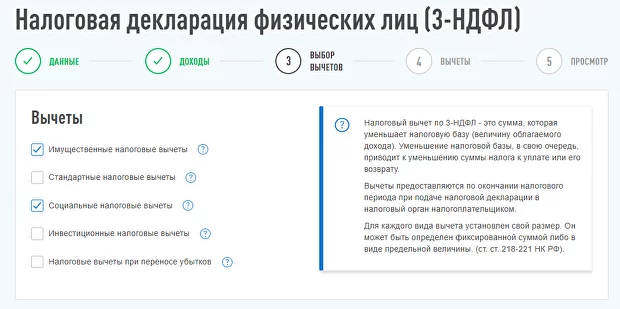

Шаг 3 и 4 — заполнить блоки о налоговых вычетах. Налоговые вычеты — это сумма, на которую можно снизить размер дохода. Например, ваш годовой доход от сдачи квартиры 240 000 ₽. Но у вас есть право на социальный вычет — за обучение в вузе вы заплатили 90 000 ₽. Значит, ваш налогооблагаемый доход: 240 000 — 90 000 = 150 000 ₽.

Закон устанавливает лимиты на размер вычетов, то есть определяет максимальную сумму расходов, по которой можно получить налоговый вычет. По социальным вычетам лимит составляет 120 000 ₽, по имущественным — 2 000 000 ₽, по процентам за ипотеку — 3 000 000 ₽. Чтобы указать вычеты, отметьте нужные пункты. Можно выбрать несколько вычетов сразу. На следующей вкладке укажите сумму расходов по вычету.

Выберите один или несколько вычетов

Если в предыдущие годы вы уже получили часть имущественного вычета, отметьте «Да» в графе «Обращались ли ранее за имущественным вычетом?» и укажите сумму вычетов за предыдущие периоды.

Важно: указывать нужно не сумму выплат, которую вы получили, а сумму ваших доходов за прошедшие расчетные периоды.

Если заполняете декларацию 3-НДФЛ только для указания дохода, пропустите этот блок и сразу нажмите «Далее».

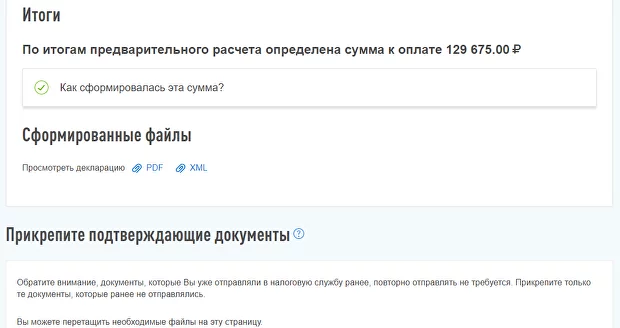

Шаг 5 — проверьте информацию. В блоке «Просмотр» отображается заполненная декларация в формате PDF, сумма налога и расшифровка с расчетом. Вам необходимо прикрепить скан-копии документов или их фотографии, которые подтверждают доходы, расходы и право на получение вычетов. Для каждого случая требуется свой пакет документов. Перед отправкой проверьте, правильно ли указаны сведения в декларации.

Система автоматически рассчитывает сумму налога

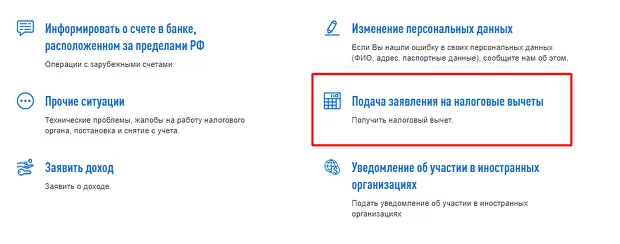

Шаг 6 — подать заявление на налоговый вычет. Чтобы получить налоговый вычет, нужно не только указать его в декларации, но и оформить отдельное заявление. Без заявления вычет не придет.

Вернитесь в раздел «Жизненные ситуации» и выберите пункт «Подача заявления на налоговые вычеты». Укажите тип вычета и заполните четыре блока: данные, справки о доходах, сумма расходов по вычету, подтверждающие документы.

Нужный пункт в разделе «Жизненные ситуации»