Иногда бухгалтеру приходится вносить корректировки и исправления в выставленные первичные документы. После прочтения статьи вы узнаете:

- как провести корректировку реализации, если по согласованию сторон стоимость реализации изменилась;

- как сделать корректировочную счет фактуру в 1С 8.3 по реализации.

Содержание

- Корректировка реализации в сторону уменьшения в 1С 8.3 в текущем периоде

- Корректировка реализации

- Выставление Корректировочного СФ покупателю

- Принятие НДС к вычету при уменьшении суммы реализации

- Корректировка реализации в сторону уменьшения за прошлый период в 1С

- Корректировка реализации

- Выставление Корректировочного СФ покупателю

- Принятие НДС к вычету при уменьшении суммы реализации

- Корректировка реализации в сторону увеличения за прошлый период в 1С

- Корректировка реализации

- Выставление Корректировочного СФ покупателю

Перед отражением операций по корректировке проверьте настройки Главное — Функциональность — Торговля. Подробнее в статье.

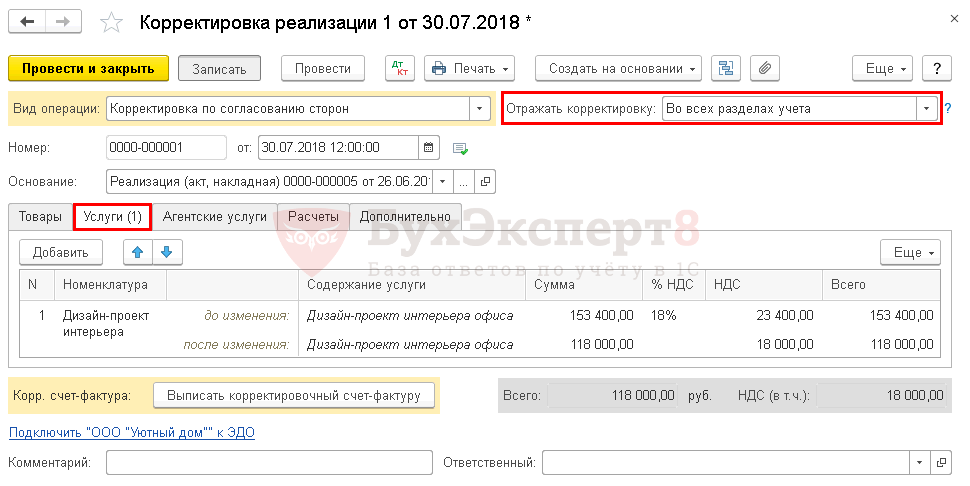

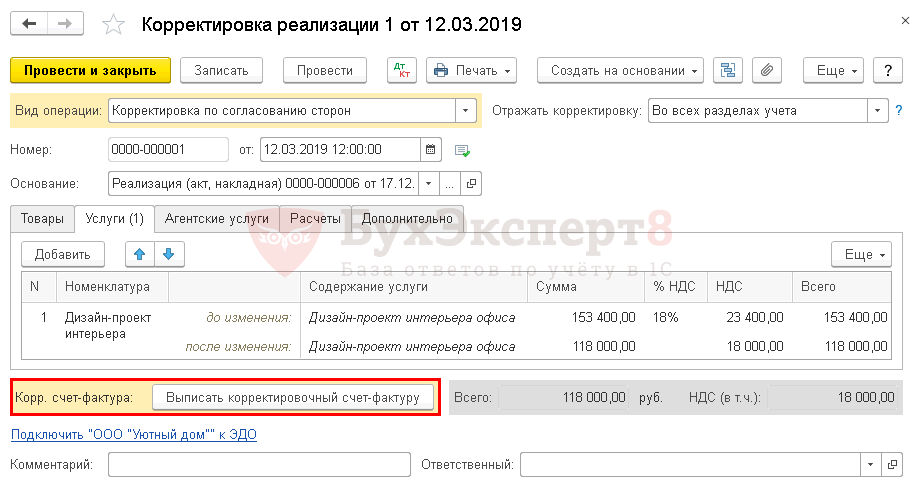

Организация заключила договор услуг с заказчиком ООО «КАМЕЛИЯ» на сумму 153 400 руб.

26 июня услуги оказаны, подписан акт.

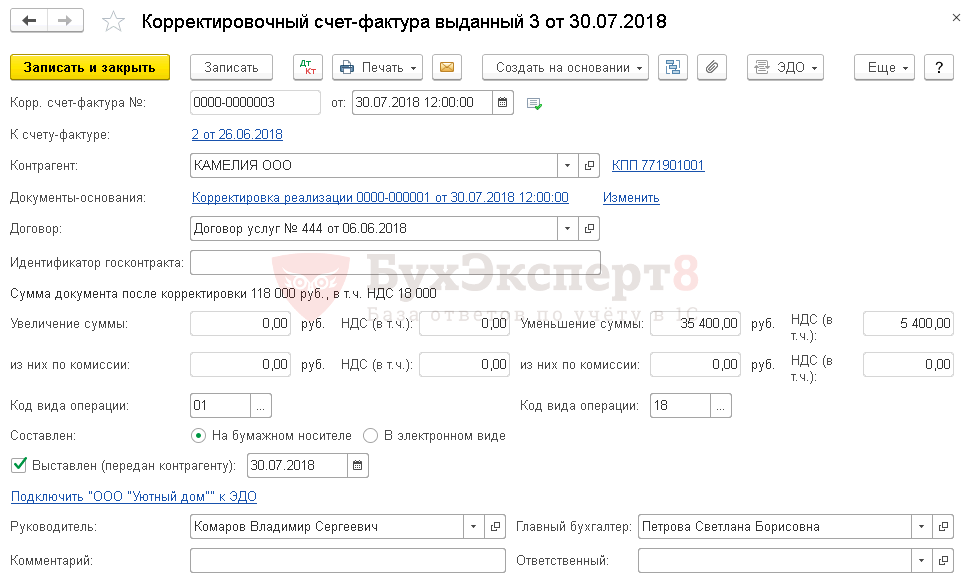

30 июля по согласованию сторон предоставлена ретро-скидка на оказание услуг от 26 июля. Бухгалтер выставил корректировочный счет-фактуру на сумму 118 000 руб.

Корректировка реализации

Откорректируйте сумму услуг документом Корректировка реализации. Создайте его на основании документа Реализация (акт, накладная).

Укажите:

- Вид операции — Корректировка по согласованию сторон;

- Отражать корректировку — Во всех разделах учета, т.к. корректируется не только НДС, но и сумма реализации.

На вкладке Услуги скорректируйте суммы.

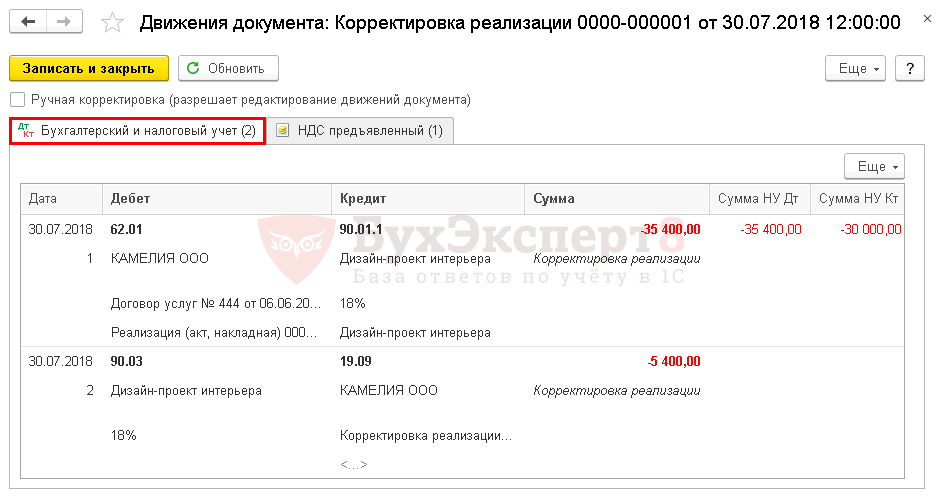

Проводки

Формируются проводки:

- Дт 62.01 Кт 90.01.1 — скорректирована сумма выручки;

- Дт 90.03 Кт 19.09 — скорректирован начисленный НДС.

Если Вы являетесь подписчиком системы «Бухэксперт: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Как отражать изменения в налоговом учете по налогу на прибыль по операции реализации прошлого года, если ее стоимость увеличилась в текущем году

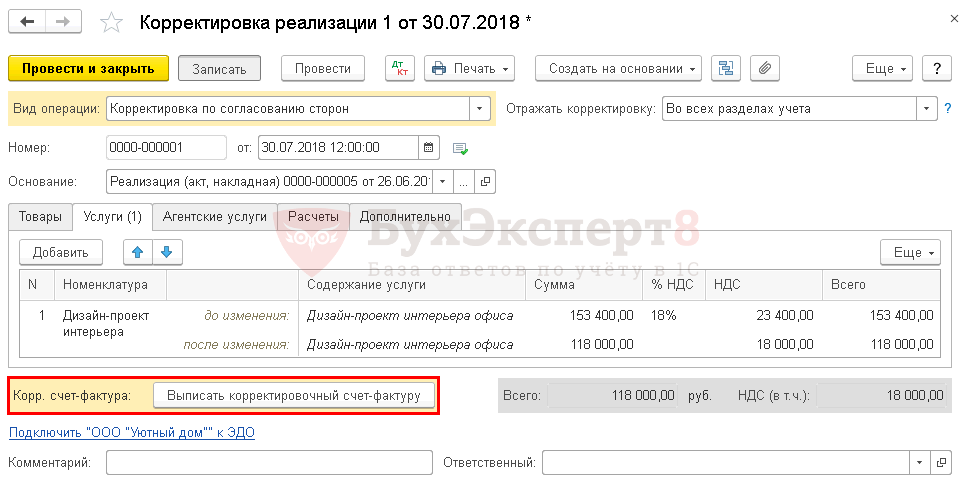

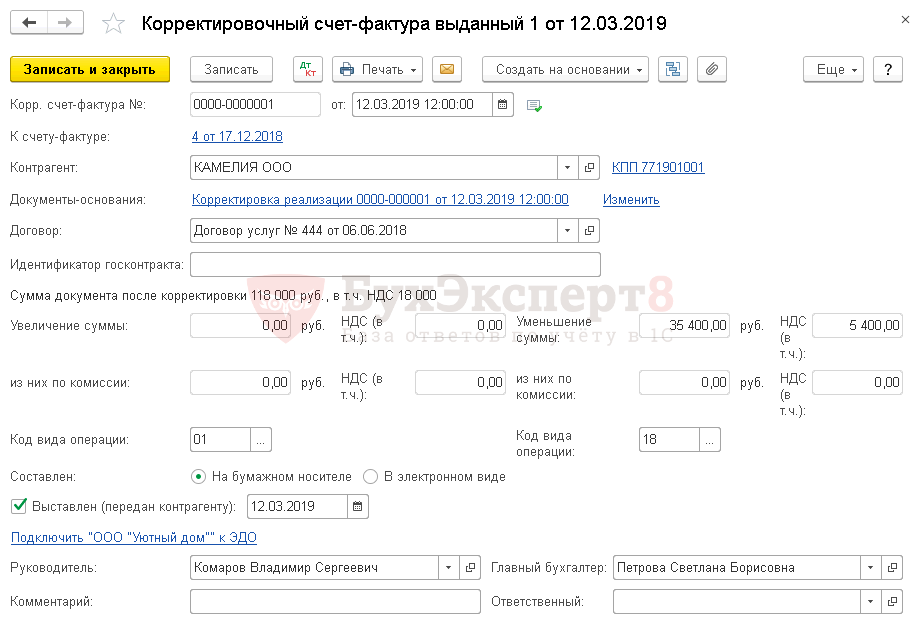

Выставление Корректировочного СФ покупателю

Сформируйте КСФ по кнопке Выписать корректировочный счет-фактуру.

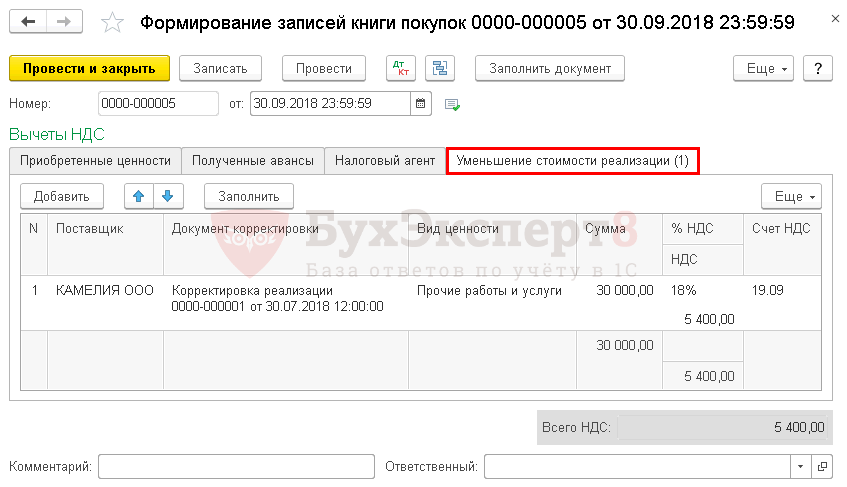

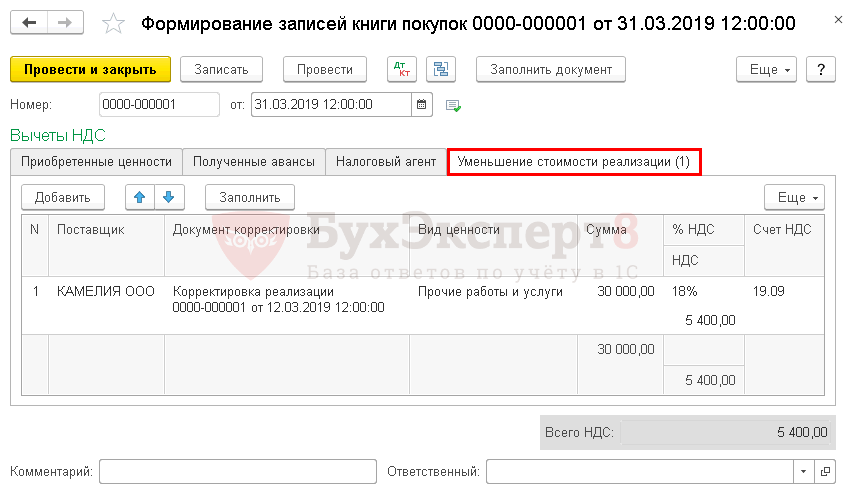

Принятие НДС к вычету при уменьшении суммы реализации

Принять НДС к вычету по КСФ можно только документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — Создать — Формирование записей книги покупок.

Корректировка реализации отражается на вкладке Уменьшение стоимости реализации.

Отчет Книга покупок сформируйте из раздела Отчеты – НДС – Книга покупок. PDF

Корректировка реализации в сторону уменьшения за прошлый период в 1С

Организация заключила договор услуг с заказчиком ООО «КАМЕЛИЯ» на сумму 153 400 руб.

17 декабря услуги оказаны, подписан акт.

12 марта по согласованию сторон предоставлена ретро-скидка на оказание услуг от 17 декабря. Бухгалтер выставил корректировочный счет-фактуру на сумму 118 000 руб.

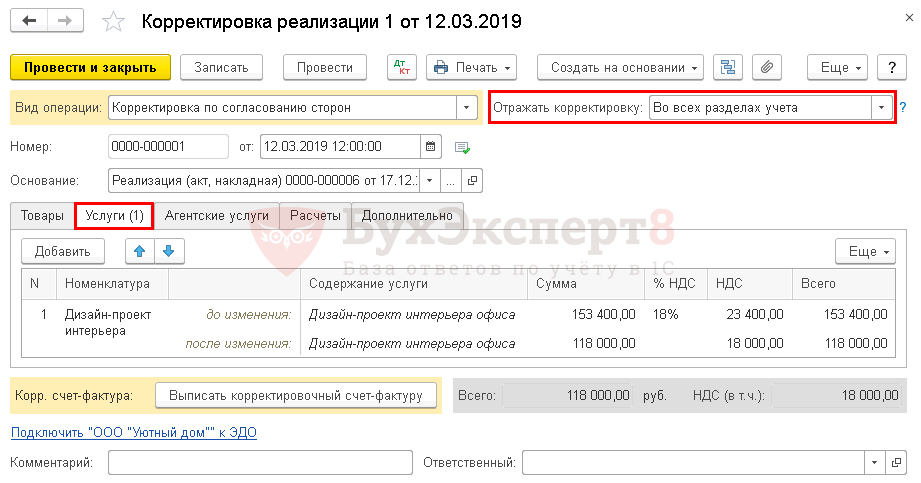

Корректировка реализации

Откорректируйте сумму услуг документом Корректировка реализации. Создайте его на основании документа Реализация (акт, накладная).

Укажите:

- Вид операции — Корректировка по согласованию сторон;

- Отражать корректировку — Во всех разделах учета, т.к. корректируется не только НДС, но и сумма реализации.

На вкладке Услуги скорректируйте суммы.

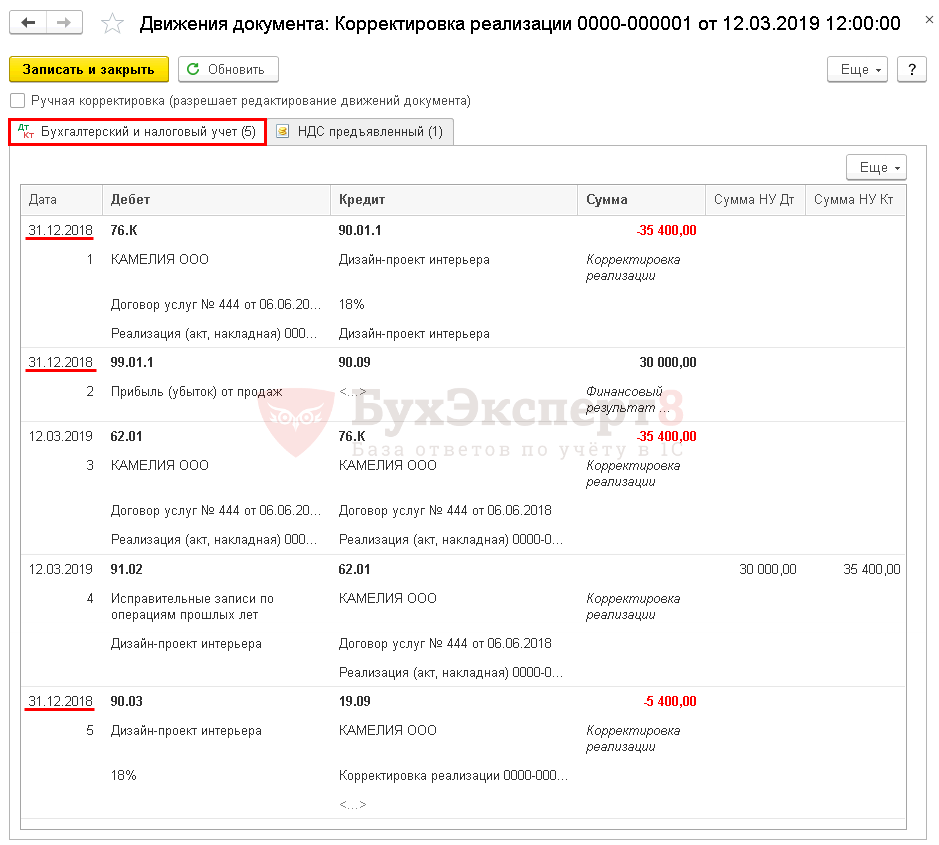

При корректировке сумм прошлого периода проводки напрямую зависят от того, подписана ли бухгалтерская отчетность. Данный факт устанавливается на вкладке Расчеты. Здесь же укажите статью прочих доходов и расходов для учета корректировки в НУ.

Сумма корректировки при выбранной статье Исправительные записи по операциям прошлых лет отразится в стр. 300 (301) декларации по налогу на прибыль.

Проводки

Если флажок Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) не установлен, то в 1С корректируется:

- БУ — последним днем года (31 декабря);

- НУ — текущим периодом;

- Взаиморасчеты — текущим периодом, через счет 76.К.

Формируются проводки:

- Дт 76.К Кт 90.01.1 — сторно суммы выручки в БУ;

- Дт 90.03 Кт 19.09 — сторно суммы начисленного НДС.

- Дт 99.01.1 Кт 90.09 — скорректирована прибыль в БУ;

- Дт 62.01 Кт 76.К — сторнированы взаиморасчеты с покупателем;

- Дт 91.02 Кт 62.01 — отражены расходы в связи с корректировкой в НУ.

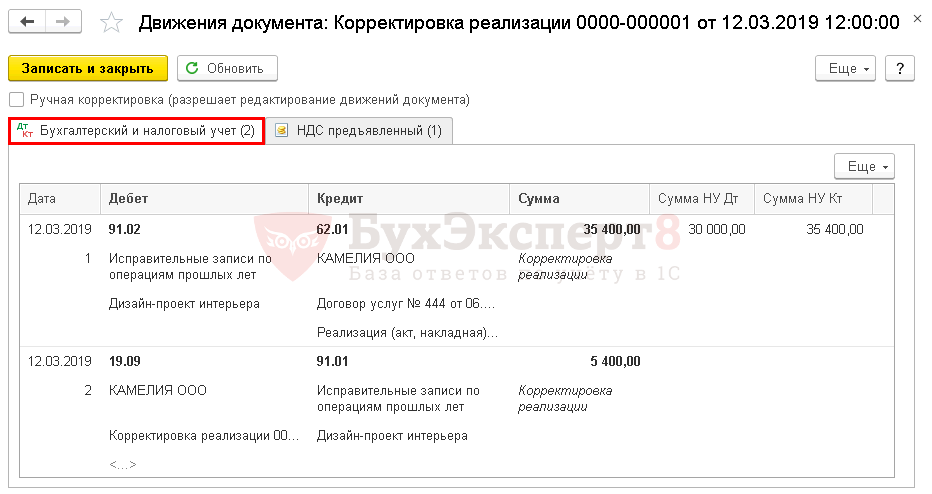

Если флажок Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) установлен, то в 1С все корректировки пройдут в текущем периоде.

Выставление Корректировочного СФ покупателю

Выпишите КСФ по кнопке Выписать корректировочный счет-фактуру.

Принятие НДС к вычету при уменьшении суммы реализации

Принять НДС к вычету по КСФ можно только документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — Создать — Формирование записей книги покупок.

Корректировка реализации отражается на вкладке Уменьшение стоимости реализации.

Отчет Книга покупок сформируйте из раздела Отчеты – НДС – Книга покупок. PDF

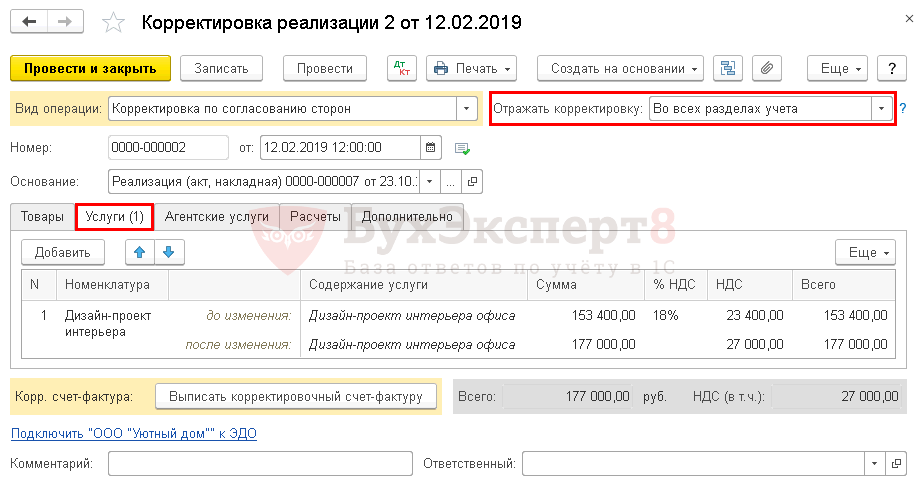

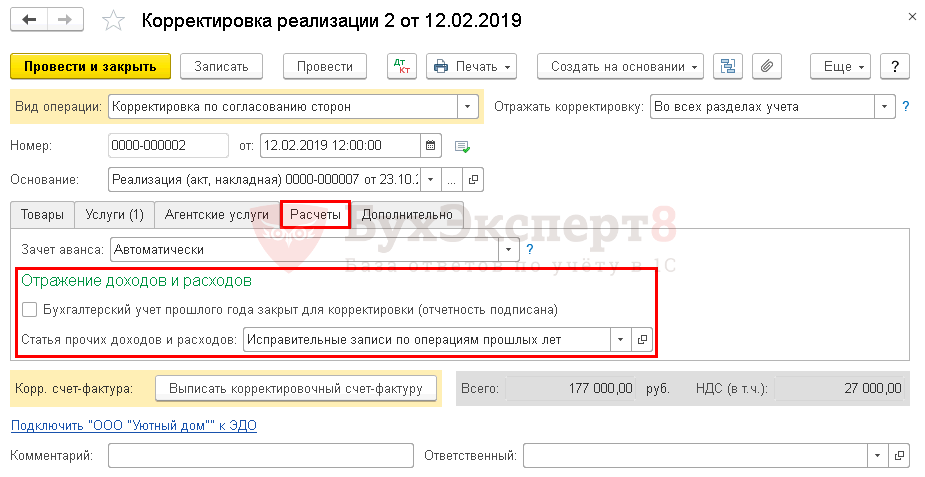

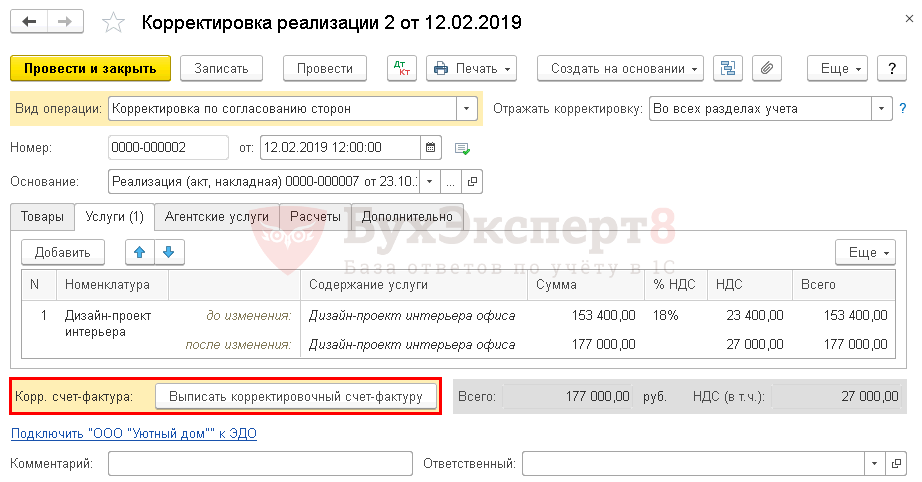

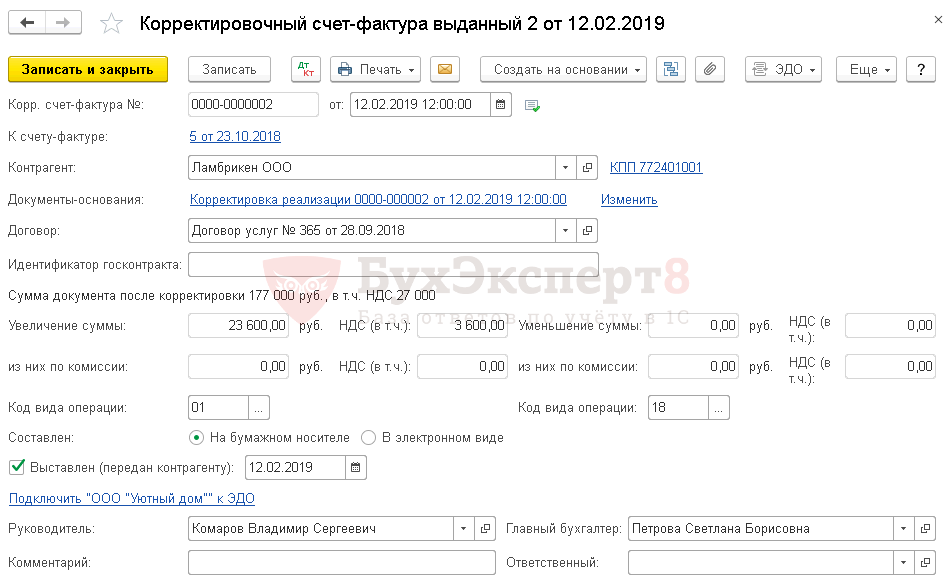

Корректировка реализации в сторону увеличения за прошлый период в 1С

Организация заключила договор услуг с заказчиком ООО «Ламбрикен» на сумму 153 400 руб.

23 октября услуги оказаны, подписан акт.

12 февраля по согласованию сторон установлена новая стоимость на оказание услуг от 23 октября. Бухгалтер выставил корректировочный счет-фактуру на сумму 177 000 руб.

Корректировка реализации

Откорректируйте сумму услуг документом Корректировка реализации. Создайте его на основании документа Реализация (акт, накладная).

Укажите:

- Вид операции — Корректировка по согласованию сторон;

- Отражать корректировку — Во всех разделах учета, т.к. корректируется не только НДС, но и сумма реализации.

На вкладке Услуги скорректируйте суммы.

При корректировке сумм прошлого периода проводки напрямую зависят от того, подписана ли бухгалтерская отчетность. Данный факт устанавливается на вкладке Расчеты. Здесь же укажите статью прочих доходов и расходов для учета корректировки в НУ.

Сумма корректировки при выбранной статье Исправительные записи по операциям прошлых лет отразится в стр. 100 (101) декларации по налогу на прибыль.

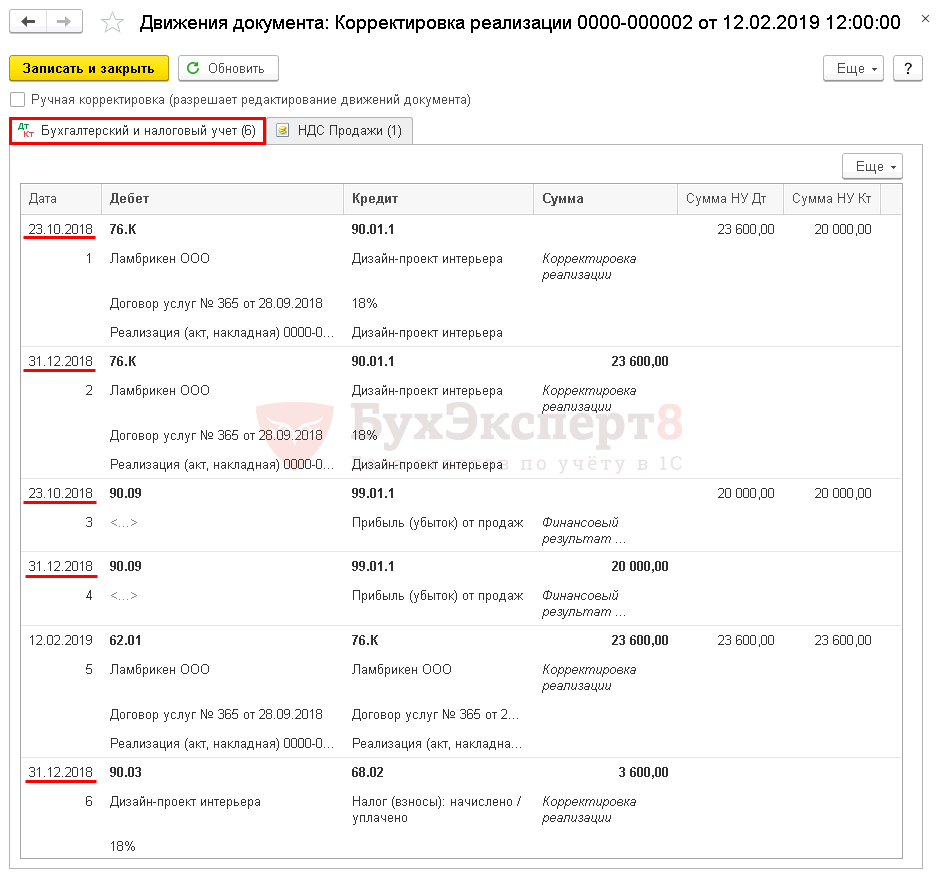

Проводки

Если флажок Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) не установлен, то в 1С корректируется:

- БУ — последним днем года (31 декабря);

- НУ — дата первичных документов;

- Взаиморасчеты — текущим периодом, через счет 76.К.

Формируются проводки:

- Дт 76.К Кт 90.01.1 — отражение неучтенной суммы выручки;

- Дт 90.03 Кт 68.02 — доначислен НДС.

- Дт 99.01.1 Кт 90.09 — скорректирована прибыль;

- Дт 62.01 Кт 76.К — отражена задолженность покупателя.

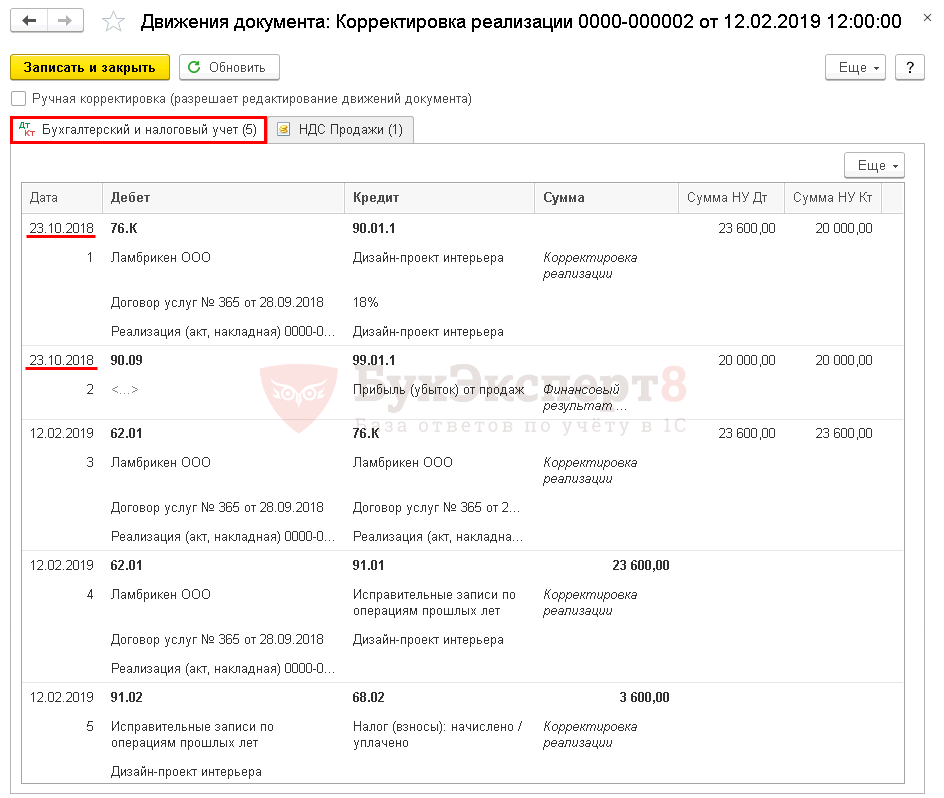

Если флажок Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) установлен, то в 1С корректируется:

- БУ и взаиморасчеты — текущим периодом, через счет 76.К;

- НУ — дата первичных документов.

Если сумма реализации увеличилась, то налоговая база за 2018 г. была занижена, поэтому на такую корректировку подайте уточненную декларацию по налогу на прибыль за период, к которому относятся первичные документы.

Выставление Корректировочного СФ покупателю

Выпишите КСФ по кнопке Выписать корректировочный счет-фактуру.

Отчет Книга продаж сформируйте из раздела Отчеты – НДС – Книга продаж. PDF

См. также:

- Как сделать корректировку документов без перезакрытия месяца

- Как обезопасить себя от случайных корректировок в закрытых периодах

- Корректировочный счет-фактура на уменьшение в 1С 8.3

- Корректировка поступления в 1С 8.3

- Корректировка долга в 1С 8.3: списание задолженности и проводки

- Реализация товаров и услуг в 1С 8.3

- Возврат товара от покупателя

- Как проанализировать расчеты с контрагентами

Если Вы являетесь подписчиком системы «Бухэксперт: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Как отражать изменения по операции реализации прошлого года, если ее стоимость увеличилась в текущем году

- Доходы прошлых лет

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

Достаточно часто бухгалтера и пользователи бухгалтерских программ сталкиваются с ситуациями, когда уже после отгрузки изменяются количество или цена товаров, работ, услуг. Для внесения подобных изменений в 1с существует специальный документ «корректировка реализации», на основании которого выписывается корректировочная счет-фактура.

Постановлением Правительства РФ от 26.12.2011 № 1137 установлен следующий порядок исправления счетов-фактур, в том числе корректировочных: исправления вносятся путем составления новых экземпляров счетов-фактур и корректировочных счетов-фактур (абз. 2 п. 7 Правил заполнения счетов-фактур, п. 6 Правил заполнения корректировочного счета-фактуры).

При этом в строке 1а нового счета-фактуры указывается порядковый номер и дата внесения изменений (пп. “б” п. 1, абз. 3 п. 7 Правил заполнения счета-фактуры, п. 6 Правил заполнения корректировочного счета-фактуры). Далее указываются остальные реквизиты с правильными значениями.

Новый экземпляр подписывается руководителем и главным бухгалтером организации или индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя либо иными уполномоченными в установленном порядке лицами (абз. 5 п. 7 Правил заполнения счета-фактуры, п. 6 Правил заполнения корректировочного счета-фактуры).

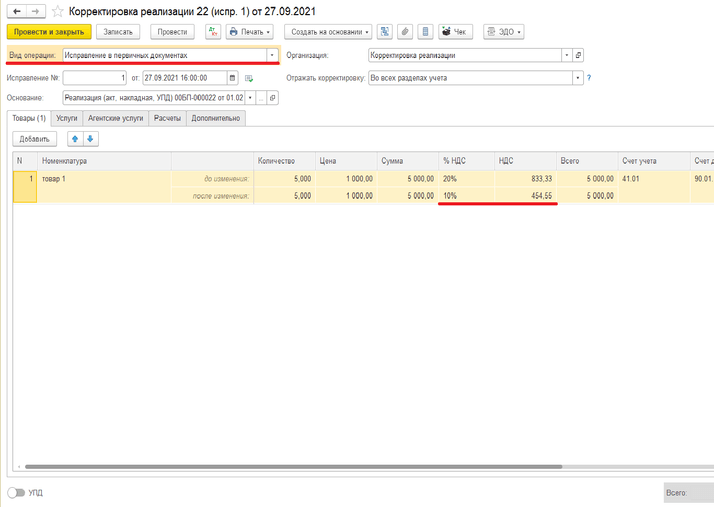

Рассмотрим ситуацию, когда исправления необходимо отразить в книге продаж в текущем налоговом периоде (т.е. в рамках одного квартала) и счет-фактура будет измененеа в сторону уменьшения.

Для оформления корректировочной счет-фактуры нам необходимо зайти в «Продажи» – «Корректировка реализации». Аналогичным образом сформировать корректировку можно на основании реализации: встаем на документ реализации, выбираем «создать на основании» – «Корректировка реализации»

Рисунок 1 – Переход к документу корректировка реализации

Далее для создания корректировочного документа необходимо создать новую корректировку, с видом операции «Исправление в первичных документах». Указать порядковый номер корректировки и дату ее оформления, подтянуть нуждающуюся в исправлении операцию и внести скорректированные данные в столбце «Количества» или «Сумма» (в зависимости от того, какой показательи за счет чего подлежит уменьшению). Т.к. все взаиморасчеты и изменения происходят в рамках одного отчетного периода и отчетность еще не сдавалась в вариантах отражения корректировки выбираем «Во всех разделах учета».

Рисунок 2 – Создание корректировки реализации

В результате проведения документа “Корректировка реализации” в регистр бухгалтерии вводятся бухгалтерские записи, отражающие изменения во взаиморасчетах с покупателем, по принятому к учету доходам, а так же по списанию себестоимости ранее реализованных товаров:

- по дебету счета 62.01 и кредиту счета 90.01.1 – сторно на разницу в стоимости реализованных товаров;

- по дебету счета 90.03 и кредиту счета 68.02 – сторно на разницу в сумме НДС, начисленной при отгрузке товаров;

- по дебету счета 90.02.1 и кредиту счета 41.01 – сторно на разницу в себестоимости реализованных товаров.

Рисунок 3 – Бухгалтерские записи по документу корректировка реализации

Для корректного отражения в учете НДС необходимо формирование записей в регистре накопления “НДС Продажи”. Корректировкой реализации водятся две записи для исправления книги продаж: одна – для сторнирования записи по начислению НДС при отгрузке товаров, вторая – для внесения регистрационной записи по начислению НДС после внесения исправлений.

Рисунок 4 – Записи в регистре НДС продажи

Что бы выставить исправленную счет-фактуру на отгруженные товары необходимо нажать на кнопку Выписать исправленный счет-фактуру внизу документа “Корректировка реализации” При этом автоматически создается документ “Счет-фактура выданный”.

Если операция по отгрузке товаров оформлялась с помощью УПД со статусом “1” (счет-фактура и передаточный документ), и переключатель под табличной частью документа “Реализация (акт, накладная, УПД)” был переведен в положение УПД, то и в документе “Корректировка реализации” с видом операции “Исправление в первичных документах” переключатель под табличной частью также будет находиться в состоянии УПД. В этом случае исправленный документ “Счет-фактура выданный” будет автоматически сформирован после проведения документа “Корректировка реализации”.

В исправленной счет-фактуре все данные отражаются автоматически в соответствующих полях и строках:

- поле “Исправление №” и поле “от” – указываются порядковый номер исправления и дата внесения исправлений;

- строка “Документы-основания” – проставляется гиперссылка на соответствующий документ корректировки реализации;

- строка “Документы об отгрузке” – размещается гиперссылка <Авто>. При необходимости сведения о первичном документе могут быть отредактировать вручную в соответствующей форме, в которую можно перейти по этой гиперссылке;

- поле “Код вида операции” – отражается значение “01”, которое соответствует отгрузке (передаче) товаров (работ, услуг), имущественных прав;

- бегунок “Составлен” автоматически установлен на значении “На бумажном носителе”, если с продавцом отсутствует действующее соглашение об обмене счетами-фактурами в электронной форме. Если соглашение есть, то бегунок необходимо перетащить в положение “В электронном виде”;

- строка “Выставлен (передан контрагенту)” – проставляется флажок и указывается дата регистрации документа “Корректировка реализации”, которую при необходимости следует заменить на дату фактического выставления счета-фактуры.

Рисунок 5 – Заполнение корректировочной счет фактуры

Информация о проведении исправленного документа «счет-фактура выданный» регистрируется записью в регистре “Журнал учета счетов-фактур”.

Для передачии контрагенту корректировочной счет-фактуры в бумажной форме, необходимо ее распечатать по кнопке печать.

Согласно Правил заполнения счета-фактуры, утв. Постановлением № 1137, в новом исправленном экземпляре счета-фактуры не допускается изменение показателей, указанных в строке 1 счета-фактуры, составленного до внесения в него исправлений (рис. 7), и заполняется строка 1а, где указывается порядковый номер исправления и дата исправления. Остальные показатели нового экземпляра счета-фактуры, в том числе новые (первоначально не заполненные) или уточненные (измененные), указываются в соответствии Правилами заполнения счета-фактуры.

Рисунок 6 – Печатная форма выданной корректировочной счет-фактуры

В П. 11 Правил ведения книги продаж, утв. Постановлением № 1137, закреплено требование о том, чтопри регистрации в книге продаж счетов-фактур показатели в графах 13а – 19 книги продаж указываются с положительным значением, за исключением случаев аннулирования записи в книге продаж.

Исправленные счета-фактуры регистрируются в книге продаж (или дополнительном листе книги продаж) по мере возникновения обязанности по уплате налога с указанием в соответствующих графах книги продаж (дополнительного листа книги продаж) положительных значений.

Таким образом, в книгу продаж за период отгрузки товаров (за 4 квартал 2022) будут вноситься следующие записи:

- регистрационная запись по первичному счету-фактуре № 4 от 12.11.2022;

- запись об аннулировании регистрационной записи по счету-фактуре № 4 от 12.11.2022;

- регистрационная запись по исправленному счету-фактуре № 4 от 12.11.2022 (исправление № 1 от 24.11.2022).

Рисунок 7 – Записи в книге продаж при выставлении корректировочной счет-фактуры

В нашей повседневной жизни мы часто совершаем ошибки, и не все из них можно исправить. При работе бухгалтера можно допустить ошибки в документах учёта совершенно случайно, по неосторожности, а могут быть это совсем и не ошибки, а новые договорённости с контрагентом, заключённые уже после оформления документов

Получите ответ на вопрос по 1С бесплатно, заполните заявку

В нашей повседневной жизни мы часто совершаем ошибки, и не все из них можно исправить. При работе бухгалтера можно допустить ошибки в документах учёта совершенно случайно, по неосторожности, а могут быть это совсем и не ошибки, а новые договорённости с контрагентом, заключённые уже после оформления документов. При возникновении таких ситуаций необходимо создавать корректирующие документы. В данной статье мы рассмотрим оформление корректировки реализации прошлого периода в случае ошибки в первичных документах и по согласованию сторон.

Первая ситуация: товар был реализован и полностью оплачен, сдана декларация по НДС за первый квартал. После сдачи декларации уже в третьем квартале была обнаружена ошибка, реализация произведена по ставке НДС 20 %, а наш товар входит в категорию детских товаров и должен облагаться по ставке 10 %. Необходимо внести исправления.

Решение: на основании первоначального документа создаём корректировку реализации в 1С:Бухгалтерия 8. В данном случае ошибка допущена нами, и корректировка реализации будет иметь вид корректировки «Исправление в первичных документах».

Данный вид корректировки подразумевает выставление исправленного счёта-фактуры, и после его создания необходимо будет сделать корректировку декларации по НДС за первый квартал и в дополнительном листе отразить исправления. Потому что согласно п. 3 Правил ведения книги продаж при необходимости внесения изменений в книгу продаж после окончания текущего налогового периода регистрация исправленного счёта-фактуры производится в дополнительном листе книги продаж за налоговый период, в котором был зарегистрирован счёт-фактура до внесения в него исправлений.

При этом в дополнительном листе книги продаж производятся записи данных по счёту-фактуре (в том числе корректировочному) до внесения в него исправлений, подлежащие аннулированию (с отрицательным значением), и в следующей строке осуществляется регистрация счёта-фактуры (в том числе корректировочного) с внесёнными в него исправлениями (с положительным значением) (п. 11 Правил ведения книги продаж, утв. Постановлением № 1137, п. 3 Правил заполнения дополнительного листа книги продаж).

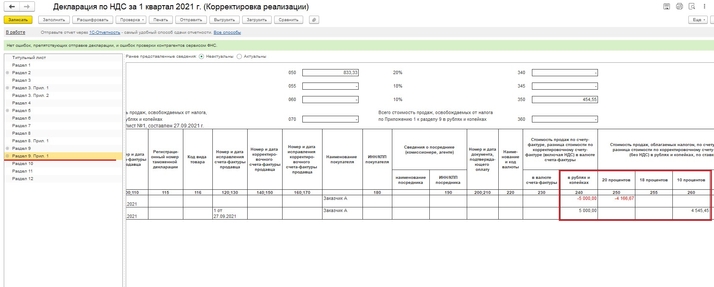

После внесения исправлений в документ вы можете убедиться, что программа сделала правильные записи в книгу продаж, перейдя в проводки документа и посмотрев там регистр накопления «НДС продажи». Далее создаёте декларацию по НДС за первый квартал, на титульном листе ставите номер корректировки и заполняете. После заполнения у вас сформируется приложение 1 к разделу 9 (дополнительный лист книги продаж). Там будет отражено сторно первичной записи и после правильная строка.

По самому же разделу 9 будет также зафиксирована первичная запись, а наверху стоять флажок, что ранее предоставленные сведения неактуальны.

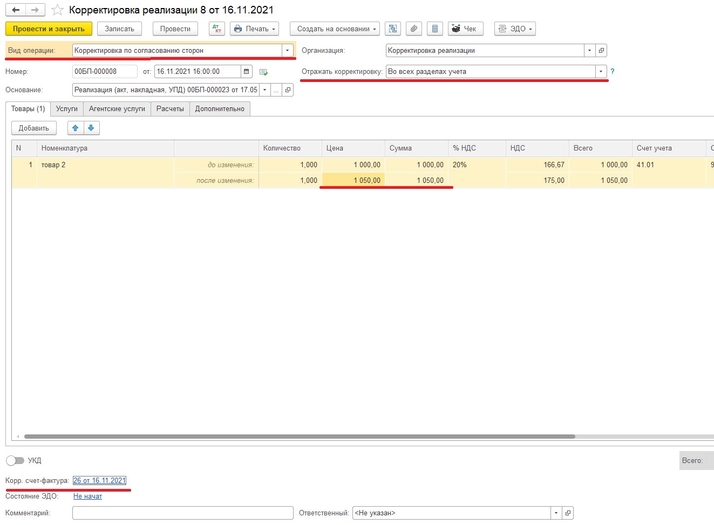

Вторая ситуация: во втором квартале 2021 года была проведена реализация и сдана отчётность. В четвёртом квартале согласно условиям договора изменилась стоимость реализованных товаров в сторону увеличения на пять процентов и был выставлен покупателю корректировочный счёт-фактура. Как отразить корректировку?

Решение: для корректировки стоимости отгруженных товаров необходимо создать документ «Корректировка реализации» с видом операции «Корректировка по согласию сторон».

Данный документ можно создать на основании документа первичного документа реализации. Поскольку корректировка вносится в стоимостные показатели, то необходимо в поле «Отражать корректировку» установить значение «Во всех разделах учёта».

Вид корректировки «По согласованию сторон» подразумевает, что корректировочная запись будет внесена в декларацию по НДС за четвёртый квартал. Запись в книгу продаж формируется автоматически, при создании корректировочного счёта-фактуры. Проследить вы это можете, открыв проводки документа «Корректировка реализации», по регистру «НДС продажи» внесена запись на сумму изменений.

После создания корректировки и корректировочного счёта-фактуры вы можете создать декларацию по НДС за четвёртый квартал. По разделу 9 вы можете увидеть запись от проведённой корректировки. Суммы будут отражены только в размере изменений.

Итак, в данной статье мы с вами рассмотрели два основных варианта корректировки реализации: ошибки в первичных документах и корректировка по согласованию сторон. Основное их отличие — это запись в декларации по НДС, корректировка прошлой декларации или запись сумм изменений в период корректировки.

Если после прочтения статьи у вас остались дополнительные вопросы или что-то не получается, обращайтесь в наш Центр экспертной поддержки 1С компании «Что делать Консалт» по номеру +7 499 956-21-70. Наши эксперты легко и быстро решат ваш вопрос. Работайте в программах 1С с удовольствием!

Содержание:

1. Первоначальная корректировка стоимости отгруженных товаров в программе 1С Предприятия 8

2. Повторная корректировка стоимости отгруженных товаров в программе 1С Предприятия 8

Пример: Организация ООО «Торговый дом» (покупатель) заключила с ООО «ТФ-Мега» (продавец) договор на поставку товара. Обе организации применяют общую систему налогообложения и являются плательщиками НДС.

20 апреля покупатель отразил поступление товаров и заявил налоговый вычет предъявленной продавцом суммы НДС на основании полученного счета-фактуры на сумму 424 800,00 руб.

31 мая согласно условиям договора продавец предоставил покупателю скидку с изменением цены в размере 5% на отгруженные в апреле товары, в связи с чем покупатель получил от продавца корректировочный счет-фактуру на сумму 21 240,00 руб.

29 июня продавец согласно условиям договора предоставил покупателю дополнительную скидку на отгруженные в апреле товары в размере 5% их стоимости, в результате чего покупатель получил второй корректировочный счет-фактуру на сумму 20 178,00 руб.

1. Первоначальная корректировка стоимости отгруженных товаров в программе 1С Предприятия 8

Отражение в программах 1С Предприятие 8 первой корректировки в сторону уменьшения стоимости ранее реализованных товаров (операции: 1.1 «Сторно выручки от реализации товаров»; 1.2 «Корректировка начисленного НДС») производится с помощью документа Корректировка реализации с видом операции «Корректировка по согласованию сторон».

Создать документ корректировки можно одним из способов:

· на основании документа «Реализация (акт, накладная)» с видом операции «Товары» (в разделе «Продажи»);

· на основании документа «Счет-фактура выданный», сформированного при отгрузке товаров (раздел «Продажи» → подраздел «Продажи» → гиперссылка «Счета-фактуры выданные»).

В новом не проведённом документе корректировки реализации с видом операции «Корректировка по согласованию сторон» на закладке «Товары» в графе «Цена» в строке «после изменения» нужно указать для каждой товарной позиции новую цену с учетом предоставленной скидки. Значения остальных полей по измененным товарным позициям (стоимость без НДС в графе «Сумма», сумма НДС в графе «НДС», стоимость с НДС в графе «Всего») рассчитываются автоматически.

Поскольку предоставление ретроспективной скидки должно быть отражено и для целей применения НДС, и для БУ (НУ), в документе корректировки реализации в строке «Отражать корректировку» должно быть установлено значение «Во всех разделах учета».

После проведения документа будут сформированы сторнировочные проводки в программе 1С:

· по дебету счета 62.01 и кредиту счета 90.01.1 – на отрицательную разницу между стоимостью товаров с НДС до и после корректировки в размере 21 240,00 руб. (7 080,00 руб. + 14 160,00 руб.);

· по дебету счета 90.03 и кредиту счета 19.09 – на отрицательную разницу в сумме НДС по операции реализации до и после корректировки в размере 3 240,00 руб. (1 080,00 руб. — 2 160,00 руб.).

Для целей применения НДС при проведении документа вносится приходная запись в регистр накопления «НДС предъявленный». Данные регистра «НДС предъявленный» в дальнейшем будут учитываться при формировании записей книги покупок. Приход в этот регистр – это потенциальная запись в книге покупок, расход – предъявление НДС к вычету либо списание налога по другим основаниям (например, сумма налога может быть включена в стоимость товаров, списана за счет чистой прибыли организации и т.п.).

Корректировочный счет-фактура (операция 1.3 «Составление корректировочного счета-фактуры») создается по кнопке «Выписать корректировочный счет-фактуру» под табличной частью документа «Корректировка реализации».

После нажатия кнопки автоматически создается новый документ «Корректировочный счет-фактура выданный в 1С», а в документе «Корректировка реализации» появляется гиперссылка на созданный корректировочный счет-фактуру.

В созданном и проведенном документе «Корректировочный счет-фактура выданный», в который можно перейти по гиперссылке, автоматически будут заполнены все поля, а в строке «Документы-основания» будет содержаться гиперссылка на соответствующий документ корректировки реализации.

Кроме того, корректировочному счету-фактуре будет автоматически присвоен порядковый номер в соответствии с общей хронологией и проставлены:

· код вида операции «18», который соответствует значению «Составление или получение корректировочного счета-фактуры в связи с уменьшением стоимости отгруженных товаров…» (приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@);

· переключатель в положение «На бумажном носителе», флажок в поле «Выставлен (передан контрагенту)» и дата выставления (аналогичная дате составления корректировочного счета-фактуры), если отсутствует действующее соглашение об электронном обмене.

С 01.01.2015 г. налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур. В документе «Счет-фактура выданный» в 1С указывается, что суммы для регистрации в журнале учета («из них по комиссии» и «НДС (в т.ч.)») равны нулю.

На основании проведенного документа «Корректировочный счет-фактура выданный» в регистр «Журнал учета счетов-фактур» в 1С будет введена запись для хранения необходимой информации о выставленном корректировочном счете-фактуре.

С помощью кнопки «Печать» можно просмотреть печатную форму и, соответственно, распечатать документ учетной системы «Корректировочный счет-фактура выданный».

Поскольку изменение цены затронуло все товары, то в корректировочном счете-фактуре будут отражены все товарные позиции (пп. 4 п. 5.2 ст. 169 НК РФ, п. 2 Правил заполнения корректировочного счета-фактуры, утв. Постановлением № 1137).

Кроме того, в корректировочном счете-фактуре будут указаны:

· в строке «К счету-фактуре (счетам-фактурам)» – реквизиты счета-фактуры, выставленного при отгрузке товаров;

· в строке А (до изменения) табличной части в графе 4 «Цена (тариф) за единицу измерения», графе 5 «Стоимость товаров (работ, услуг), имущественных прав без налога — всего», графе 8 «Сумма налога» и графе 9 «Стоимость товаров (работ, услуг), имущественных прав с налогом — всего» – показатели, отраженные в соответствующих графах по каждой товарной позиции в счете-фактуре на отгрузку;

· в строке Б (после изменения) табличной части в графе 4 «Цена (тариф) за единицу измерения», графе 5 «Стоимость товаров (работ, услуг), имущественных прав без налога — всего», графе 8 «Сумма налога» и графе 9 «Стоимость товаров (работ, услуг), имущественных прав с налогом — всего» – показатели, соответствующие текущим значениям после проведенной корректировки;

· в строке Г (уменьшение) табличной части в графе 5 «Стоимость товаров (работ, услуг), имущественных прав без налога — всего», графе 8 «Сумма налога» и графе 9 «Стоимость товаров (работ, услуг), имущественных прав с налогом — всего» – разница между показателями до и после изменения.

Корректировочный счет-фактура, составленный продавцом при уменьшении стоимости реализованных товаров, регистрируется в книге покупок в том налоговом периоде, в котором произведено изменение стоимости. т.е. во 2 квартале 2018 года.

Регистрация корректировочного счета-фактуры в книге покупок (операция 1.4 «Предъявление НДС к вычету») производится с помощью регламентного документа «Формирование записей книги покупок» (раздел «Операции → подраздел Регламентные операции НДС») по команде «Создать».

Для заполнения документа по данным подсистемы НДС рекомендуется использовать команду «Заполнить».

Данные о корректировочных счетах-фактурах, составленных продавцом при уменьшении стоимости реализации, подлежащие регистрации в книге покупок, отражаются на закладке «Уменьшение стоимости реализации».

После проведении документа «Формирование записей книги покупок» формируется бухгалтерская проводка в программе 1С:

· по дебету счета 68.02 и кредиту счета 19.09 – на сумму НДС в размере 3 240,00 руб., подлежащую налоговому вычету.

В регистр «НДС предъявленный» вносится запись с видом движения «Расход» и событием «Предъявлен НДС к вычету» на сумму НДС, подлежащую налоговому вычету.

Одновременно вносится запись в регистр «НДС Покупки» для формирования книги покупок в 1С за 2 квартал 2018 года.

2. Повторная корректировка стоимости отгруженных товаров в программе 1С Предприятия 8

Отражения в программе повторной корректировки в сторону уменьшения стоимости ранее реализованных товаров (операции: 2.1 «Сторно выручки от реализации товаров»; 2.2 «Корректировка начисленного НДС в 1С») также производится с помощью документа «Корректировка реализации» с видом операции «Корректировка по согласованию сторон».

Поскольку при повторной корректировке происходит изменение стоимости тех же товаров, что и при первоначальной корректировке, создание документа «Корректировка реализации» производится:

· на основании документа «Корректировка реализации» с видом операции «Корректировка по согласованию сторон» (раздел «Продажи» → подраздел «Продажи»);

· на основании документа «Корректировочный счет-фактура выданный», сформированного при первоначальной корректировке (раздел «Продажи» → подраздел «Продажи»).

Во втором новом не проведенном документе «Корректировка реализации» с видом операции «Корректировка по согласованию сторон» на закладке «Товары» в графе «Цена» в строке «после изменения» по товарным позициям указывается новая цена с учетом предоставленной скидки.

Поскольку предоставление ретроспективной скидки должно быть отражено и для целей применения НДС, и для БУ (НУ), то в документе «Корректировка реализации» в строке «Отражать корректировку» должно быть установлено значение «Во всех разделах учета».

После проведения документа будут сформированы сторнировочные бухгалтерские проводки в программе 1С:

· по дебету счета 62.01 и кредиту счета 90.01.1 – на отрицательную разницу между стоимостью товаров с НДС до и после корректировки в размере 20 178,00 руб. (6 726,00 руб. + 13 452,00 руб.);

· по дебету счета 90.03 и кредиту счета 19.09 – на отрицательную разницу в сумме НДС по операции реализации товаров до и после корректировки в размере 3 078,00 руб. (1 026,00 руб. + 2 052,00 руб.).

Для целей применения НДС при проведении документа вносится приходная запись в регистр накопления «НДС предъявленный».

Корректировочный счет-фактура (операция 2.3 «Составление корректировочного счета-фактуры») создается по кнопке «Выписать корректировочный счет-фактуру» под табличной частью документа «Корректировка реализации».

После нажатия кнопки автоматически создается новый документ «Корректировочный счет-фактура выданный» (рис. 18), а в документе «Корректировка реализации» появляется гиперссылка на созданный корректировочный счет-фактуру.

В созданном и проведенном документе «Корректировочный счет-фактура выданный», в который можно перейти по гиперссылке, автоматически будут заполнены все поля, а в строке «Документы-основания» будет содержаться гиперссылка на соответствующий документ «Корректировка реализации».

Кроме того, корректировочному счету-фактуре будет автоматически присвоен порядковый номер в соответствии с общей хронологией и проставлены:

· код вида операции «18», который соответствует значению «Составление или получение корректировочного счета-фактуры в связи с уменьшением стоимости отгруженных товаров…» (приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@);

· переключатель в положение «На бумажном носителе», флажок в поле «Выставлен (передан контрагенту)» и дата выставления (аналогичная дате составления корректировочного счета-фактуры), если отсутствует действующее соглашение об электронном обмене.

На основании проведенного документа «Корректировочный счет-фактура» в регистр «Журнал учета счетов-фактур» будет введена запись для хранения необходимой информации и выставленном корректировочном счете-фактуре.

С помощью кнопки «Печать документа» печатную форму корректировочного счета-фактуры и далее из печатной формы по кнопке «Печать» выполнить печать.

Поскольку изменение цены затронуло все товары, то в корректировочном счете-фактуре будут отражены все товарные позиции (пп. 4 п. 5.2 ст. 169 НК РФ, п. 2 Правил заполнения корректировочного счета-фактуры, утв. Постановлением № 1137).

Кроме того, в корректировочном счете-фактуре будут указаны:

· в строке «К счету-фактуре (счетам-фактурам)» — реквизиты корректировочного счета-фактуры, выставленного при первоначальной корректировке товаров;

· в строке А (до изменения) табличной части в графе 4 «Цена (тариф) за единицу измерения», графе 5 «Стоимость товаров (работ, услуг), имущественных прав без налога — всего», графе 8 «Сумма налога» и графе 9 «Стоимость товаров (работ, услуг), имущественных прав с налогом — всего» — показатели, отраженные в соответствующих графах по данным товарным позициям в первоначальном корректировочном счете-фактуре (рис. 8);

· в строке Б (после изменения) табличной части в графе 4 «Цена (тариф) за единицу измерения», графе 5 «Стоимость товаров (работ, услуг), имущественных прав без налога — всего», графе 8 «Сумма налога» и графе 9 «Стоимость товаров (работ, услуг), имущественных прав с налогом — всего» — показатели, соответствующие текущим значениям после проведенной корректировки;

· в строке «Г (уменьшение)» табличной части в графе 5 «Стоимость товаров (работ, услуг), имущественных прав без налога — всего», графе 8 «Сумма налога» и графе 9 «Стоимость товаров (работ, услуг), имущественных прав с налогом — всего» — разница между показателями до и после изменения.

Повторный корректировочный счет-фактура, составленный продавцом при уменьшении стоимости товаров, регистрируется в книге покупок в том налоговом периоде, в котором произведено изменение стоимости. т.е. также во 2 квартале 2018 года.

Регистрация корректировочного счета-фактуры в книге покупок (операция 2.4 «Предъявление НДС к вычету») производится с помощью регламентного документа «Формирование записей книги покупок» (раздел «Операции → подраздел Регламентные операции НДС») по команде «Создать».

Для заполнения документа по данным подсистемы НДС рекомендуется использовать команду «Заполнить».

Данные о корректировочных счетах-фактурах, составленных продавцом при уменьшении стоимости реализации, подлежащие регистрации в книге покупок, отражаются на закладке «Уменьшение стоимости реализации».

После проведении документа «Формирование записей книги покупок» формируется бухгалтерская проводка в программе 1С:

· по дебету счета 68.02 и кредиту счета 19.09 – на сумму НДС в размере 3 078,00 руб., подлежащую налоговому вычету.

· В регистр «НДС предъявленный» вносится запись с видом движения «Расход» и событием «Предъявлен НДС к вычету» на сумму НДС, включенную в книгу покупок.

Одновременно вносится запись в регистр «НДС Покупки» для формирования книги покупок в 1С за 2 квартал 2018 года.

Таким образом в книге покупок за 2 квартал 2018 года буду зарегистрированы:

· корректировочный счет-фактура № 19 от 31.05.2018, выставленный при первоначальном уменьшении стоимости товаров;

· корректировочный счет-фактура № 20 от 29.06.2018, выставленный при повторном уменьшении стоимости товаров.

Заявленная к вычету сумма налога в размере 6 318,00 руб. (3 240,00 руб. + 3 078,00 руб.) будет отражена по строке 120 раздела 3 налоговой декларации по НДС за 2 квартал 2018 года (раздел Отчеты — подраздел 1С-Отчетность)

Вот мы и скоректировали реализацию.

Итог – на данном примере мы наглядно показали, что четкие шаги действий приводит к правильному результату!

Если у Вас вдруг возникнут вопросы, Вы всегда можете нам позвонить или написать. Мы на связи и рады помочь.

Специалист компании ООО «Кодерлайн»

Митницкая Наталья Васильевна