Подборка актуальных материалов раз в месяц

Подготовили третью часть инструкции, как работать с документами корректировки в 1С:ERP.

Это третья часть статьи о практическом применении документов корректировки в учете в 1С:ERP.

Первую часть читайте здесь, а вторую — здесь. Для создания примеров использовали 1С:ERP версии 2.5.17.113.

Пример №7. Изменение параметров несамортизированного ОС после модернизации с указанием полного срока

Ввели: ОС эксплуатировалось не полный срок.

Стало: провели модернизацию ОС с увеличением СПИ.

Что делать: изменить параметры ОС.

Рассмотрим подробно все этапы введения документов.

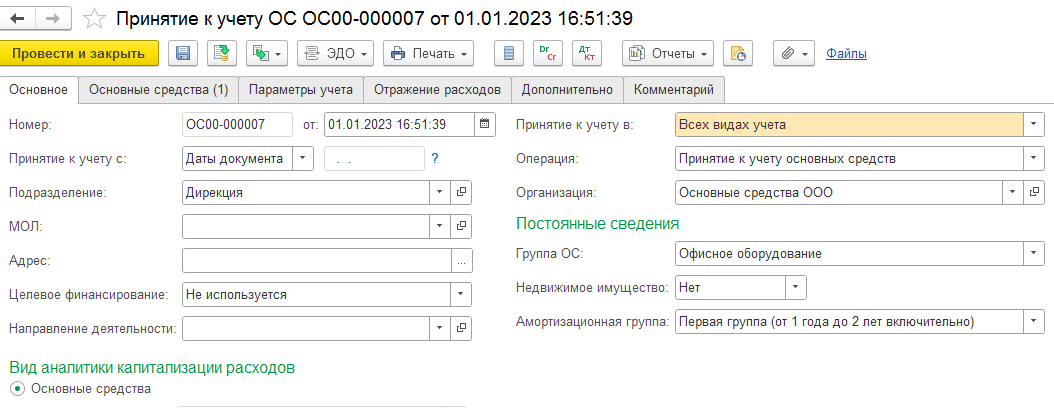

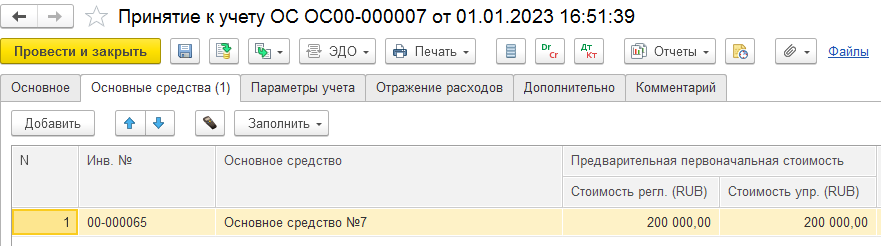

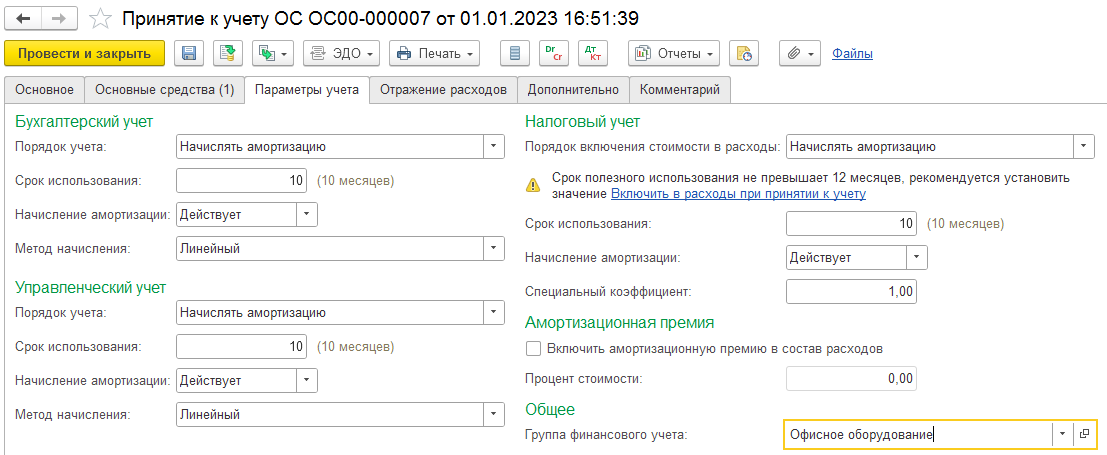

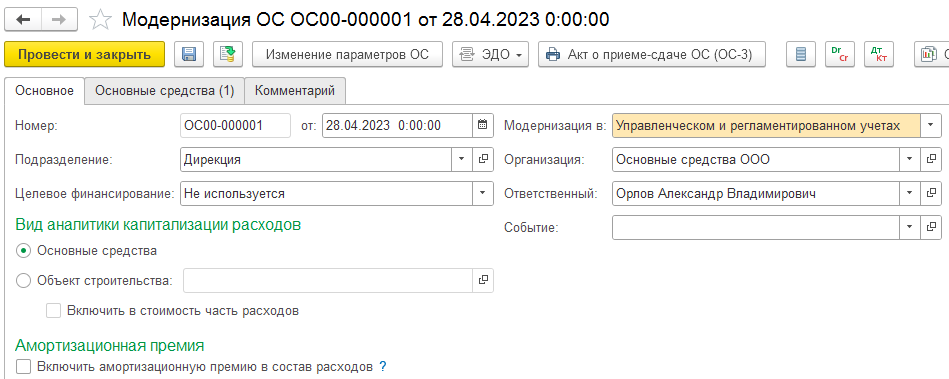

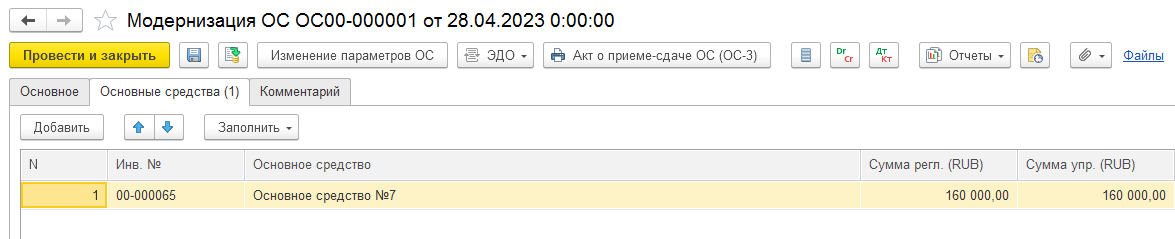

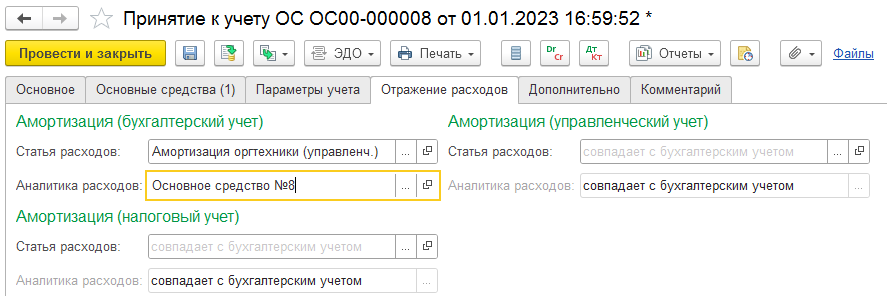

Дано: ОС: 200 000 руб. СПИ: 10 мес. Ввели в эксплуатацию 01.01.2023 г.

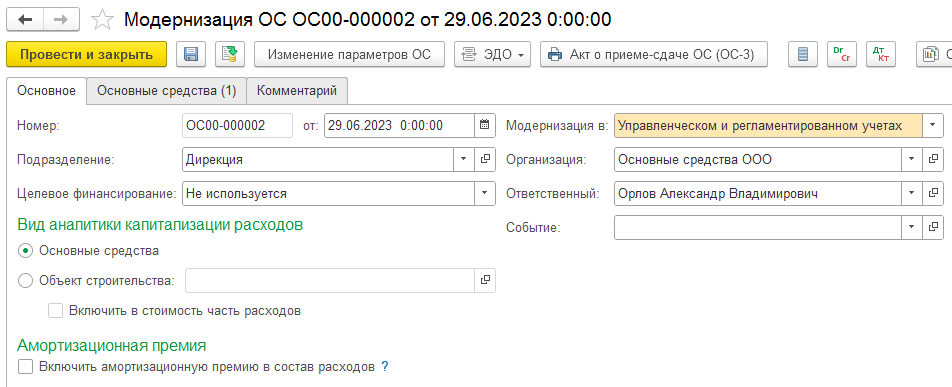

В апреле провели модернизацию на 160 000 руб. с увеличением срока амортизации на 5 месяцев.

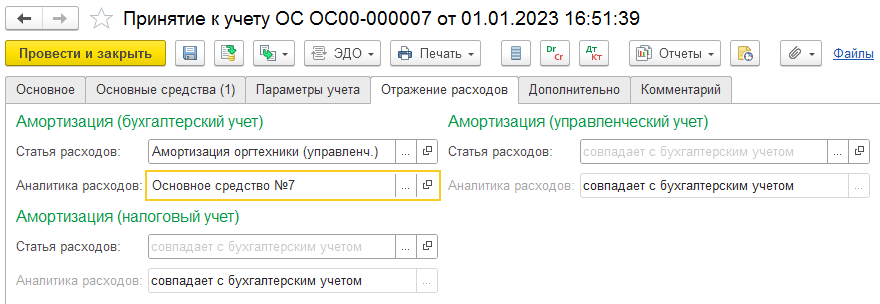

Документ «Принятие к учету ОС».

В апреле провели Модернизацию, которая увеличивает стоимость нашего объекта.

СПИ после амортизации увеличился на 5 месяцев. Срок амортизации необходимо ввести полный.

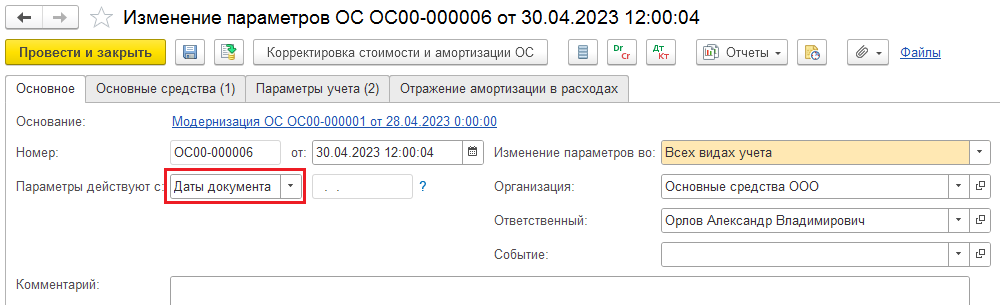

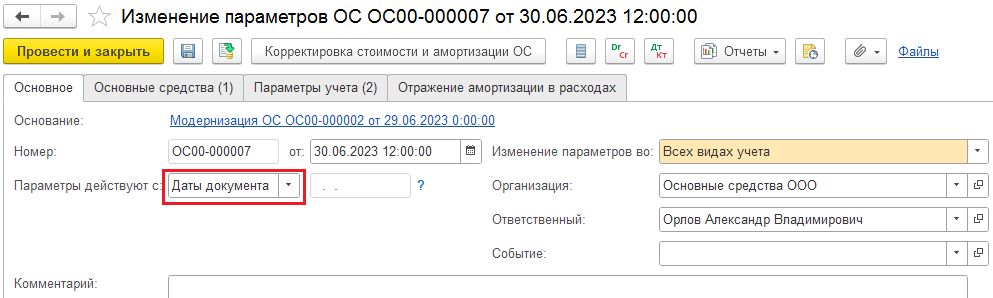

Позже вводим документ «Изменение параметров ОС». Параметры действуют с Даты документа.

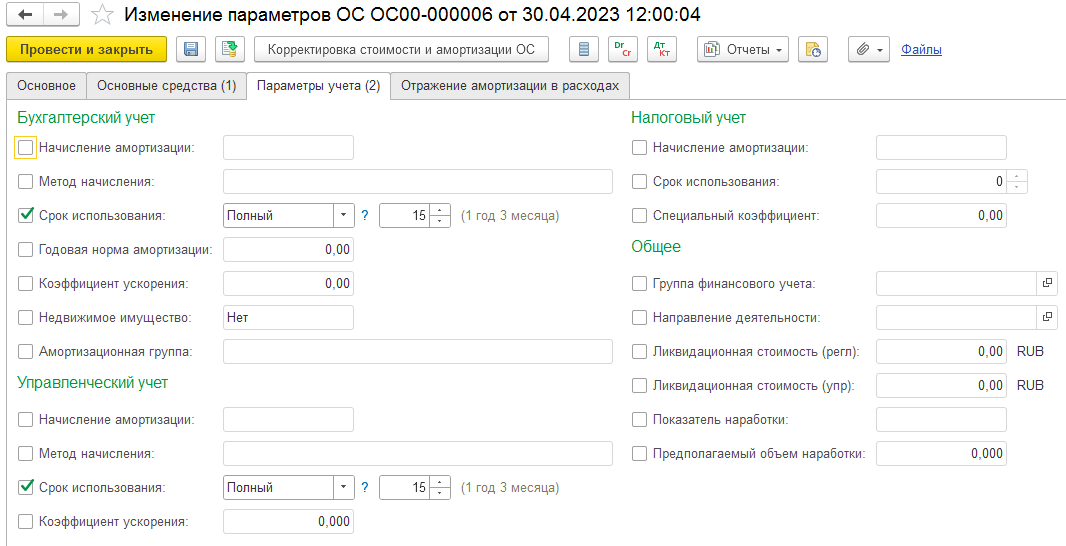

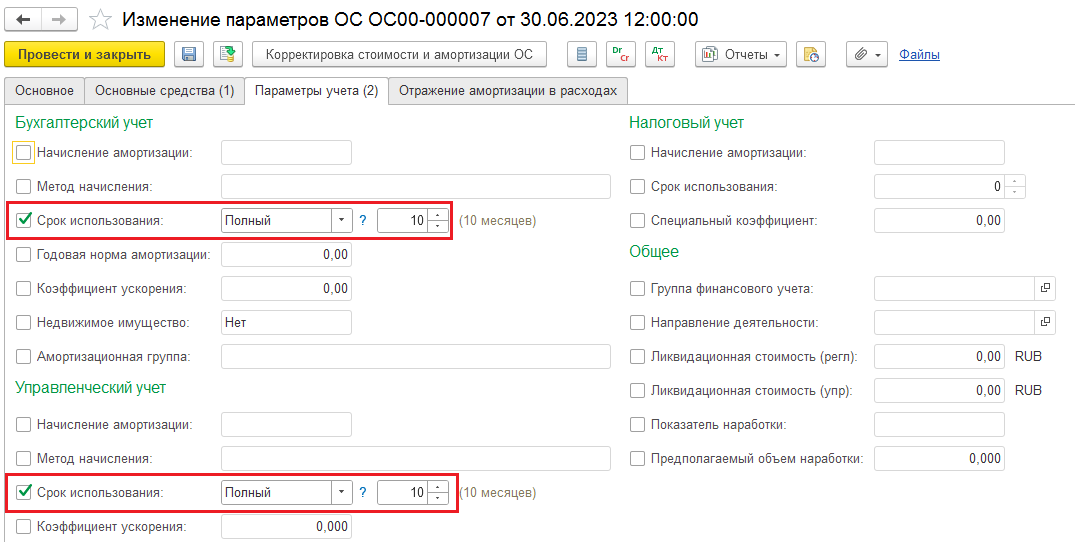

Обратите внимание, что срок использования ставится полный, а не остаточный. На закладке «Параметры учета», срок использования «Полный» 15 месяцев (10 мес. — при вводе в эксплуатацию + 5 мес. — увеличение срока при модернизации).

При этом срок использования для вычисления амортизации будет 12 месяцев (7 мес. оставшийся срок + 5 мес. после модернизации), т. к. параметры меняются с текущей даты.

Далее сумма амортизации будет исчисляться исходя из новых параметров.

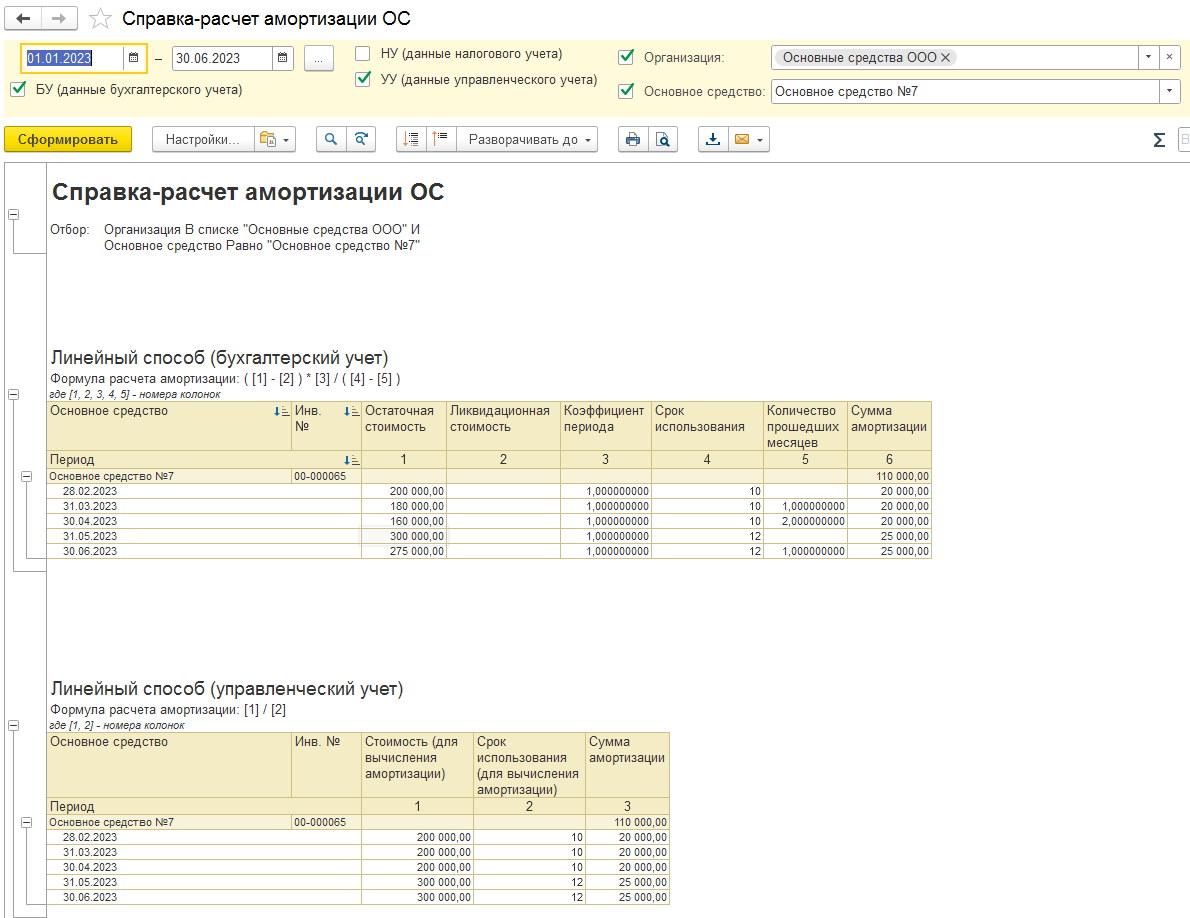

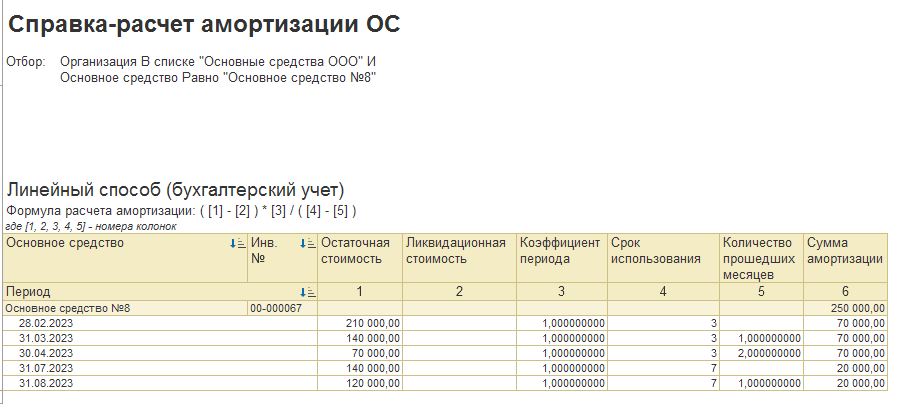

Пример №8. Изменение параметров ОС после модернизации с указанием полного срока полностью самортизированного объекта ОС

Ввели: ОС полностью самортизировано.

Стало: провели модернизацию ОС с увеличением СПИ.

Что делать: изменить параметры ОС.

Рассмотрим подробно все этапы введения документов.

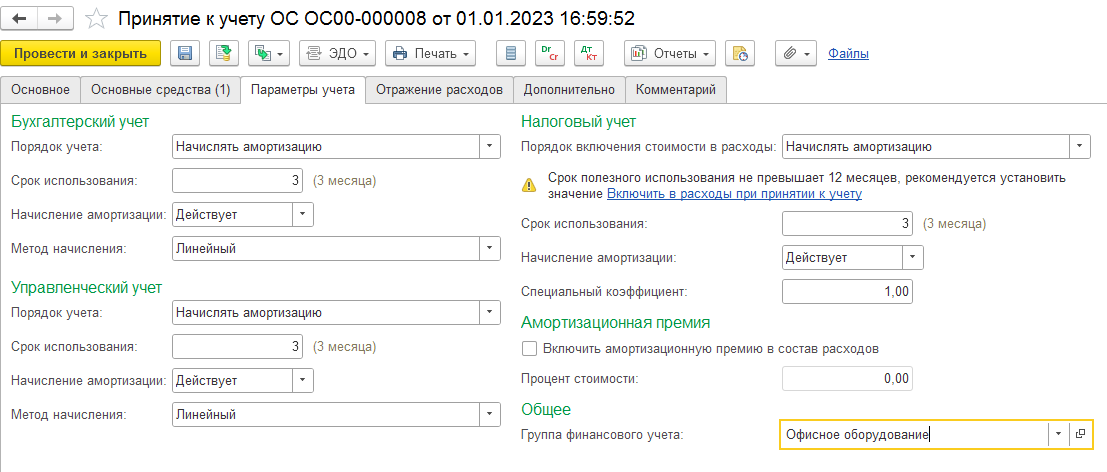

Дано: ОС: 210 000 руб. СПИ: 3 мес. Ввели в эксплуатацию 01.01.2023 г.

В июне провели модернизацию на 140 000 руб. с увеличением срока амортизации на 7 месяцев.

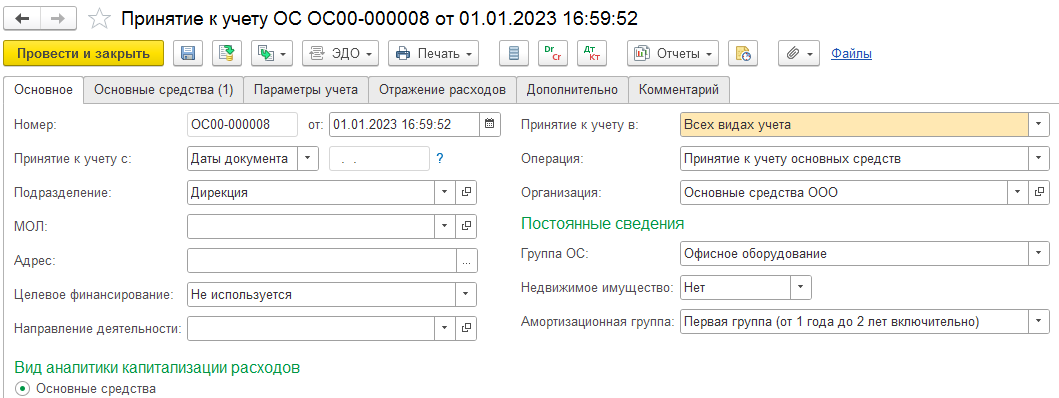

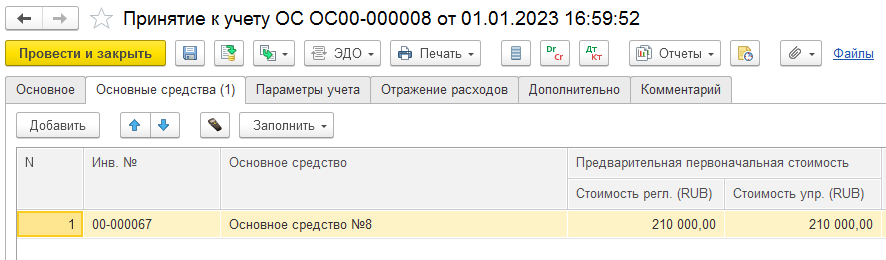

Документ «Принятие к учету ОС».

Обратим внимание, что ОС к моменту модернизации полностью самортизировано.

Позже вводим документ «Изменение параметров ОС». Параметры действуют с Даты документа.

Срок использования поставим полный, 10 месяцев: 3 месяца — до модернизации + 7 месяцев — срок СПИ, увеличенный амортизацией.

При этом срок использования со следующего месяца, после модернизации, будет 7 месяцев. Далее сумма амортизации будет исчисляться исходя из новых параметров.

Обратите внимание, что в мае и июне амортизация не будет начисляться, т. к. к апрелю срок амортизации прошел. После модернизации, со следующего месяца, начисление амортизации возобновляется, согласно введенным параметрам.

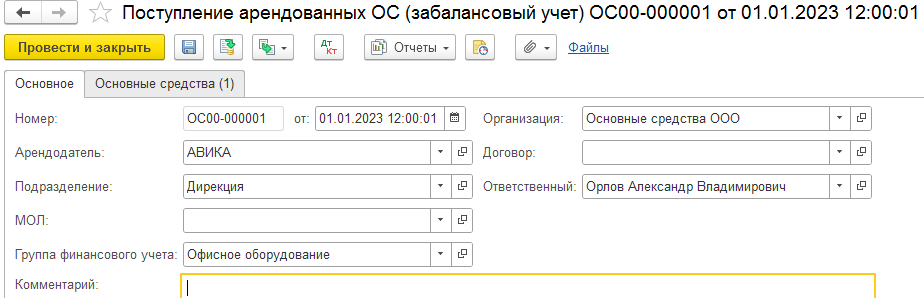

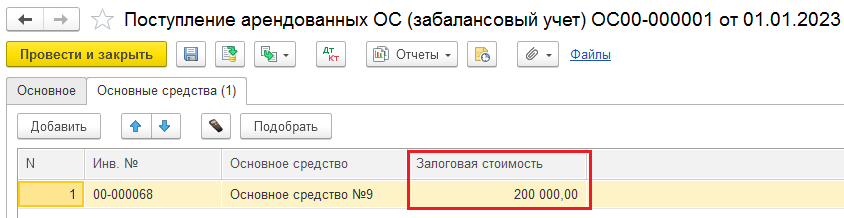

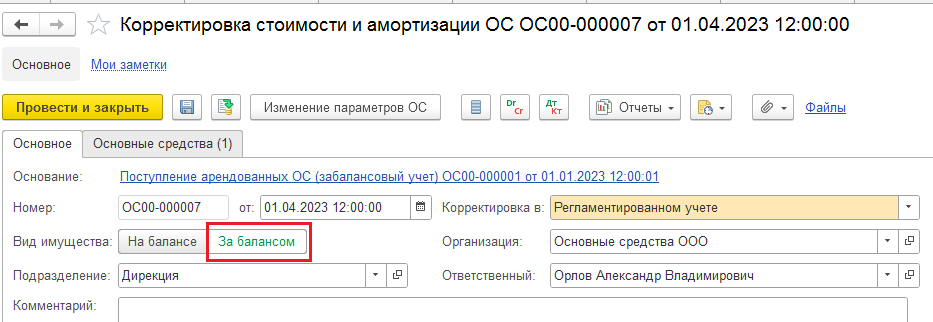

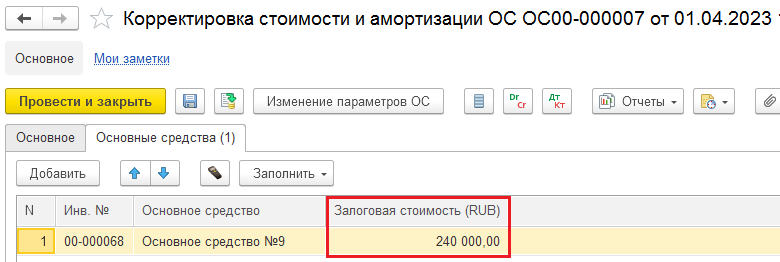

Пример №9. Изменение залоговой стоимости ОС

Ввели: при принятии к учету ОС на забаланс указали неверную залоговую стоимость.

Верно: при принятии к учету ОС на забаланс указать верную залоговую стоимость.

Что делать: необходимо скорректировать залоговую стоимость ОС.

Дано: ввели неверную забалансовую стоимость — 200 000 руб. Верная забалансовая стоимость — 240 000 руб.

Несмотря на то, что это забалансовый счет, не рекомендуется делать корректировку документом «Операция (регл. учет)», т. к. в системе много регистров по ОС, в т. ч. с ресурсом «Залоговая стоимость».

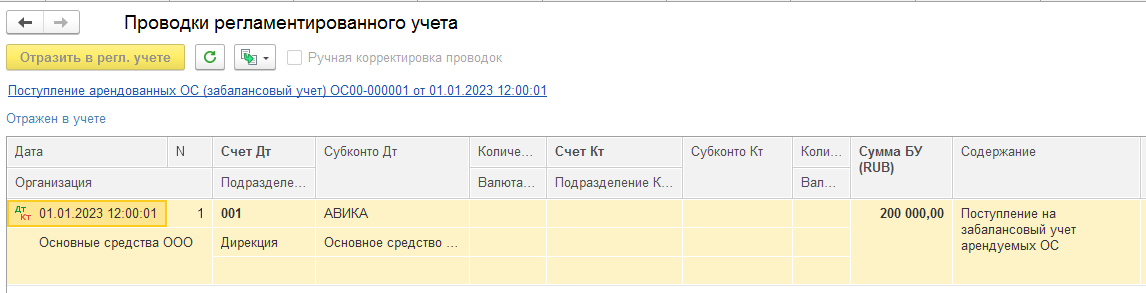

Ввели забалансовую, залоговую стоимость документом «Поступление арендованных ОС (забалансовый учет)».

Сформировались проводки забалансового счета.

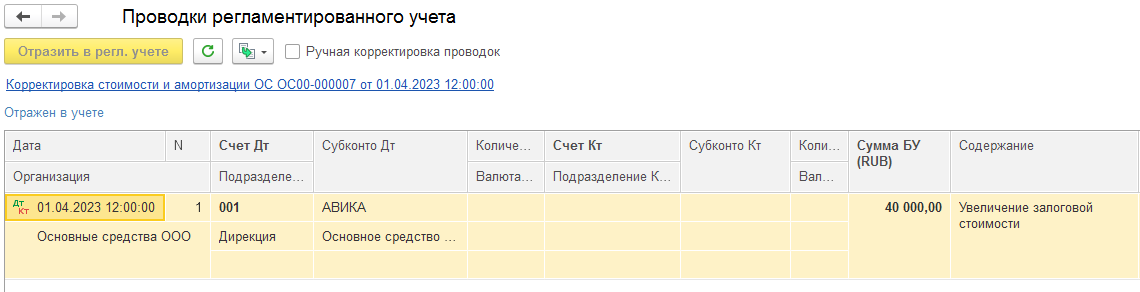

Обнаружили ошибку в апреле. Вводим 30.04.2023 документ «Корректировка стоимости и амортизации ОС». Вид имущества «За балансом».

На закладке ОС укажем корректное значение.

В проводках увидим увеличение залоговой стоимости.

В статье подробно описали основные примеры хозяйственных операций, когда может потребоваться применение корректирующих документов в учете ОС. Если у вас остались вопросы, мы всегда готовы помочь вам разобраться, как работать с 1С:ERP.

-

1. Параметры настройки учетной системы 1С:ERP и структура затрат по ОС

- 2. Формирование отчетности в системе автоматизации 1С

В данной статье рассматривается порядок отнесения ремонтных расходов на модернизацию основного средства в 1С:ERP

1. Параметры настройки учетной системы 1С:ERP и структура затрат по ОС

Для включения расходов на ремонт в стоимость ремонтируемого объекта достаточно в документах, отражающих факт расхода, указывать статью расходов с настройками, представленными на рисунке:

1С:ERP использует комплексный подход к управлению бизнесом, поэтому в рамках прикладного решения функциональность по управлению ремонтами рассматривается как неделимая часть общей ERP-системы, формирующая доступность оборудования и непосредственно влияющая на финансовый результат деятельности предприятия.

Расходы, включаемые в стоимость основного средства, в отчете «Структура затрат по ОС» показаны в отдельной колонке:

Дополнительная информация

2. Формирование отчетности в системе автоматизации 1С

Для соблюдения требований бухгалтерского учета, согласно которым формирование стоимости основного средства осуществляется на субсчетах счета 08, в зависимости от конкретной ситуации статье расходов присваивается соответствующая группа финансового учета. Для статьи расходов, используемой в рассматриваемом примере, настроена группа финансового учета со счетом учета 08.04.2 «Подготовка к вводу в эксплуатацию»:

Такая настройка позволяет отразить формирование стоимости основного средства в системе на субсчете 08.04.2:

С учетом характера ремонтных работ их выполнение может существенно превышать длительность отчетных периодов, использующихся при расчете себестоимости в регламентированном учете. В таком случае заказы на ремонт на всем протяжении исполнения остаются в статусе «Выполняется» до полного завершения ремонтных работ. При этом в системе учитываются все расходы, связанные с исполнением заказов на ремонт, нарастающим итогом на объект эксплуатации. В регламентированном учете расходы на ремонт отражаются в том отчетном периоде, в котором они были списаны на подразделение.

Таким образом, прикладное решение обеспечивает накопление полной стоимости владения для каждого объекта с момента его ввода в эксплуатацию.

Отчет «Структура затрат ОС» позволяет проанализировать структуру затрат по основным средствам, включая затраты на ремонт.

Отчет «Расходы на техническое обслуживание и ремонт оборудования» позволяет оценить, во сколько обошлось содержание единицы оборудования за любой временной период.

С учетом того, что в отдельных отчетах системы предоставляется информация о загрузке оборудования, можно за любой период времени собрать данные по расходам и сопоставить их с объемом загрузки оборудования.

Боренко Алексей,

Специалист компании ООО “Кодерлайн”

Уровень сложностиПростой

Время на прочтение3 мин

Количество просмотров2.2K

Модернизация основного средства – это капитальные работы по улучшению или изменению качественных характеристик объекта.

Согласно ФСБУ 26/2020, ФСБУ 6/2020 в бухгалтерском учете: затраты на модернизацию и реконструкцию ОС относятся к капитальным вложениям и признаются в сумме фактических затрат без учета НДС, а по завершению таких капитальных вложений на сумму понесенных расходов должна быть увеличена первоначальная стоимость объекта основных средств.

В налоговом учете: независимо от размера остаточной стоимости ОС затраты на модернизацию и реконструкцию относятся на увеличение их первоначальной стоимости, причем часть затрат на модернизацию можно учесть в виде амортизационной премии (п. 2, 9 ст. 257 НК РФ).

Рассмотрим отражение модернизации основного средства на следующем примере: в подразделении «Цех обработки деталей» используется станок, которому необходим монтаж дополнительного модуля.

До проведения работ по монтажу первоначальную стоимость, сумму начисленной амортизации и остаточную стоимость станка можно увидеть в отчете «Ведомость по ОС»:

Покупка дополнительного модуля отражается в системе документом «Приобретение товаров и услуг»:

При этом в документе можно сразу списать стоимость модуля на статью расходов по модернизации и требуемую аналитику. Если расходы на модернизацию должны быть собраны на счете 08.04.2, то необходимо выбрать статью расходов со следующими настройками:

Счета учета определяются по настройкам группы финансового учета, указанной на вкладке «Бухучет и налоги»:

А если расходы на модернизацию отражаются на счете 08.03, то настройки статьи расходов должны быть следующими:

В нашем примере расходы будут собираться на счете 08.03, поэтому в качестве аналитики указывается объект строительства:

Оказанные услуги по монтажу, произведенному силами сторонней организации, отражаются документом «Приобретение услуг и прочих активов», так же с указанием ранее выбранной статьи расходов и аналитики:

Для отражения факта проведенной модернизации предназначен документ «Модернизация ОС». Если затраты собраны на счете 08.04.2, то в качестве вида аналитики необходимо установить переключатель на варианте «Основные средства» и указать основное средство, а если на счете 08.03, то необходимо установить переключатель на варианте «Объект строительства» и указать объект:

В табличной части при помощи кнопок «Заполнить» — «Сумму затрат на модернизацию» сумма понесенных расходов заполнится автоматически:

В бухгалтерском учете документом будут сформированы проводки:

При этом произойдет только увеличение стоимости ОС, что повлечет изменение суммы амортизации, но срок полезного использования останется без изменений.

Если необходимо внести изменения в другие параметры учета ОС, то необходимо ввести документ «Изменение параметров ОС» (есть возможность ввода на основании документа «Модернизация ОС») и указать изменения в ТАБЛИЧНОЙ ЧАСТИ «Параметры учета»:

В рассматриваемом примере остальные параметры остались без изменений, а момент, с которого будет исчисляться амортизация/будут учтены изменения, зависит от выбранной настройки в учетной политике организации:

Поэтому в месяце проведения модернизации амортизация будет исчислена без учета увеличения стоимости ОС, а в графе «Увеличение стоимости» отчета «Ведомость по ОС» будет отражена сумма модернизации:

Со следующего месяца сумма амортизации будет рассчитываться с учетом увеличения стоимости в ходе проведенной модернизации:

Расчет суммы амортизации в бухгалтерском учете:

Расчет суммы амортизации в налоговом учете:

Подписывайтесь на наш телеграм канал🧑💻👩💻

Пишем технические статьи про разработку, публикуем новости из мира 1С и делимся опытом выполненных проектов. Подписаться→

Оглавление

1. Справочник «Основные средства»

2. Поступление основных средств в 1С

3. Принятие к учету ОС

4. Способы начисления амортизации по основным средствам

5. Выбытие ОС

6. Инвентаризация ОС

В 1С:8 ERP имеется две схемы учета внеоборотных активов: «старая» версия 2.2 и новая схема, появившаяся в версии 2.4. Отличий много. Одним из основных плюсов является возможность использовать объекты подсистемы в управленческом учете. С помощью документов по учету основных средств (ОС) можно отражать операции не только в регламентированном, но и управленческом учете.

Для настройки использования новой схемы необходимо в разделе «НСИ и администрирование» зайти на вкладку «Внеоборотные активы» и выбрать «Учет внеоборотных активов «по версии 2.4». Внизу появится соответствующий раздел «Внеоборотные активы (версия 2.4).

Давайте рассмотрим более подробно новую схему учета.

1. Справочник «Основные средства»

Перед тем как принять к учету основное средство, необходимо убедиться, что оно есть в справочнике «Основные средства» (в конфигураторе «Объекты-эксплуатации»). Если его нет, то его нужно добавить (создать новое основное средство). Для этого необходимо зайти в раздел «Внеоборотные активы» и выбрать «Основные средства», в открывшемся окне нажать кнопку «Создать».

В карточке основного средства необходимо заполнить соответствующие данные в ячейках, например, наименование основного средства, группу учета ОС и т.д.

Для сохранения и записи введенной информации – нажать кнопку «Записать и закрыть».

2. Поступление основных средств в 1С

Оформить поступление основных средств в 1С возможно двумя способами:

1. Создать документ «Приобретение товаров и услуг». Затем оформить документ «Внутреннее потребление товаров» с видом операции «Списание на расходы», указав статью расхода с вариантом разнесения «На внеоборотные активы», списав на расходы.

2. Создать документ «Приобретение услуг и прочих активов», выбрав необходимую статью расхода. В этом случае второй документ не оформляется, что сокращает трудозатраты. В аналитике указываем основное средство, которое мы завели в справочнике «Основные средства».

3. Принятие к учету Основных средств 1С

В новой версии учета внеоборотных активов принятие к учету основных средств в 1С оформляется одноименным документом, в котором и задаются правила отражения как в регламентированном учете, так и в управленческом. Причем правила могут отличаться.

В зависимости от реквизита «Принятие к учету в:» меняется состав реквизитов для заполнения и внешний вид документа.

4. Способы начисления амортизации по основным средствам

Амортизация основных средств создается автоматически по регламентной операции при закрытии месяца. При этом сумма данной операции может различаться. Для разных видов учета и внутри регламентного учета могут отличаться суммы по налоговому и бухгалтерскому учету. Но мы можем и предварительно оценить правильность начисления амортизации, вручную создав документ «Амортизация и износ ОС». При создании документа указываем организацию и месяц, за который начисляем амортизация. И формируем номер пакета основных средств, для которых выполняется амортизация (выполняется автоматически командой «Рассчитать номера пакетов»).

5. Выбытие ОС

Для оформления операции выбытия ОС или ликвидации основных средств необходимо создать документ «Списание ОС». Аналогично документу «Принятие к учету» возможно отразить операцию выбытия/ликвидации в разных контурах учета. После проведения документа поступление на склад ТМЦ, указанных на вкладке «Приходуемые материальные ценности», оформляется документом «Прочее поступление товаров».

6. Инвентаризация ОС

Для проведения инвентаризации ОС в системе предназначен документ «Инвентаризация ОС». Таблица документа Инвентаризация ОС содержит три закладки: «Основное», «Основные средства», «Инвентаризационная комиссия». На вкладке «Инвентаризационная комиссия», используя кнопку «Добавить», выбираем членов комиссии из справочника Физические лица. Флажком отмечается сотрудник, который будет назначен в качестве председателя инвентаризационной комиссии.

Затем необходимо заполнить вкладку «Основное». Перейдя на вкладку «Основные средства» можно выбрать ОС вручную через кнопку «Добавить» или «Подобрать», либо через кнопку «Заполнить» заполнить по остаткам ОС.

После заполнения закладок, используя кнопку Печать, можно создать печатный вид Приказа о проведении инвентаризации (форма №ИНВ-22).

Вкладка «Основные средства» заполняется автоматически при нажатии кнопки «Заполнить», расположенной над табличной частью. При заполнении происходит анализ остатков основных средств на момент проведения инвентаризации по указанному МОЛ и подразделению организации. Потом выводятся в табличную часть наименование ОС, инвентарный номер, стоимость.

При заполнении документа по умолчанию устанавливаются флаги «Наличие по данным учета», «Фактическое наличие»:

· Если в момент проведения инвентаризации какой-то объект не обнаружен, то флаг «Фактическое наличие» снимается.

· Если обнаружен объект, неотраженный в учете, то он заносится в табличную часть по кнопке «Добавить» и с него снимается флаг «Наличие по данным учета».

Из документа Инвентаризация ОС распечатывается типовая форма Инвентаризационная опись ОС (форма №ИНВ-1).

Если по итогам инвентаризации были обнаружены расхождения между учетными и фактическими данными, то нужно сделать сличительную ведомость по форме ИНВ-18.

Если по итогам инвентаризации найдены излишки, то для создания документа «Принятие к учету ОС», используется кнопка «Создать на основании». Далее выбрать «Принятие к учету ОС».

Во время инвентаризации может быть установлена недостача объекта ОС. В этом случае необходимо ввести операцию по списанию основного средства. Документ «Списание ОС» создается по кнопке «Создать на основании».

Кроме операций оприходования излишков и списания недостач в версии 2.4 появилась возможность сделать переоценку ОС (если отражено расхождение стоимости).

Конечно, есть еще много нюансов в учете внеоборотных активов и способов начисления и амортизации основных средств. Например, когда основное средство собирается из нескольких комплектующих, осуществляется модернизация ОС в 1С и начисление амортизации после модернизации, изменение параметров и состояния ОС, учет лизинговых ОС и многое другое. Поэтому этот участок учета требует особого внимания и детальной проработки. Если вы столкнулись с проблемой в учете основных средств, то оставляйте заявку на нашем сайте, и мы вам обязательно поможем!

Специалист компании ООО «Кодерлайн»

Сергей Меняйлов.

Доброго дня, коллеги!

Как известно, 1С:ERP – это программный комплекс, который условно на 80% подходит для всех. Если вы попадаете в оставшуюся группу 20%, то логичнее обратить свой взор на специализированные целевые решения, которые в полной мере закрывают потребности узких отраслей.

Курс: Управленческий учет в 1C:ERP 2.4 (2.2) и подготовка к Аттестации 1С:Специалист-консультант

Вопрос:

Добрый день! Вопрос по включению стоимости материалов в стоимость ОС. Провожу документ “Списание на расходы” (Статья расходов – Формирование стоимости внеоборотных активов, отнести на внеоборотные активы). Затем провожу документ “Модернизация ОС”, в котором колонка с суммами по упр. и регл. учету не заполняется (ведь закрытие месяца не выполнено еще, поэтому нет суммы списанных ТМЦ). Каким образом проводить модернизации в данном случае? Указывать в документе модернизации сумму вручную и будет ли она скорректирована после закрытия месяца по фактической стоимости списания ТМЦ, которые пошли на модернизацию?

Ответ:

Добрый день! Есть два варианта, как провести модернизацию ОС в данном случае:

- Указать сумму модернизации вручную – если она известна заранее. Но в этом случае сумма не будет скорректирована после закрытия месяца. Данный момент значительно усложняет использование системы в части учета ОС, строящихся (модернизируемых) хозяйственным способом, так как в их состав включаются в том числе общепроизводственные расходы, стоимость которых часто бывает сложно определить в момент принятия ОС к учету (отнесения на увеличение стоимости ОС суммы модернизации).

- Выполнить предварительное закрытие месяца, рассчитать сумму модернизации в документе – после чего, выполнить окончательное закрытие месяца.