В жизни случается разное: кризис, потеря работы или бизнеса. Отсюда — невозможность оплачивать счета или выполнять обязательства по кредитам. Бывает, что лучший выход из ситуации — банкротство. Для физлиц в России такая возможность появилась несколько лет назад. Рассказываем, как и для кого эта процедура работает и с чего нужно начать.

Банкротство — это законное списание долгов через суд, если взыскать их невозможно. Процедура банкротства физических лиц и ИП в России регулируется специальным законом, а начать процедуру банкротства может как сам человек, так и кредиторы или ФНС.

Действие закона о банкротстве распространяется на все долги, которые есть у гражданина: кредиты, налоги, коммунальные платежи и т. д., кроме задолженности по алиментам и возмещения ущерба, нанесённого жизни и здоровью другого человека.

Когда можно объявить себя банкротом

Процедуру банкротства можно пройти, если доход не позволяет в срок платить по кредитам и в ближайшее время финансовое положение не изменится.

- при сумме такого долга более 500 000 рублей физическое лицо обязано объявить себя банкротом;

- при сумме долга менее 500 000 рублей — решение может быть принято добровольно.

С чего начать процедуру банкротства физического лица

В 2024 году пройти процедуру банкротства можно одним из этих способов:

- стандартным — через арбитражный суд;

- упрощённым — через МФЦ.

Упрощённая процедура банкротства

При упрощённой процедуре банкротства через МФЦ можно обойтись без финансового управляющего. Пройти такую процедуру разрешается гражданам, сумма долга которых составляет от 25 000 до 1 млн рублей. При этом они должны соответствовать одному из следующих критериев:

- Не сумели полностью или частично погасить долг по исполнительному листу, выданному не позднее чем за семь лет до даты обращения с заявлением о признании банкротом.

- Пенсионеры, у которых единственный источник дохода — пенсия, а также нет имущества для взыскания. При этом исполнительное производство о взыскании задолженности длится уже год, но долг так и не был погашен.

- Женщины, которые получают детские пособия и не имеют никакого имущества для списания в счёт долга. Кроме того, прошёл год с момента выдачи исполнительного листа о взыскании долга, но он так и не был исполнен.

- Граждане, у которых нет имущества для погашения долга, и исполнительное производство прекращено в связи с этим.

С июля 2024 года список бумажных документов, который нужно предоставлять банкроту, уменьшился. Не нужны справки о получении пенсии или пособия в связи с рождением и воспитанием ребёнка, а также информация о сроке выдачи исполнительного документа и его неисполнении. Документы будут запрашиваться через систему межведомственного электронного взаимодействия.

Если условия подходят под упрощённую процедуру, нужно действовать по следующей схеме:

- составить перечень кредиторов и долгов;

- написать заявление о признании себя банкротом;

- подать в МФЦ заявление вместе с перечнем кредиторов и пакетом документов, который включает паспорт, СНИЛС, ИНН, свидетельство о временной регистрации (при наличии), справку о получении пенсии или детских пособий (если выплаты назначены).

К заявлению не нужно прикладывать справки из банков, МФО, службы судебных приставов. Подать в МФЦ документы и приложение со списком кредиторов может сам кандидат в банкроты или его представитель с нотариальной доверенностью. За подачу заявления госпошлина не взимается.

Если какие-то кредиторы не указаны в списке, процедура банкротства не коснётся обязательств перед ними и долги придётся возвращать в обычном порядке.

Стандартная процедура банкротства

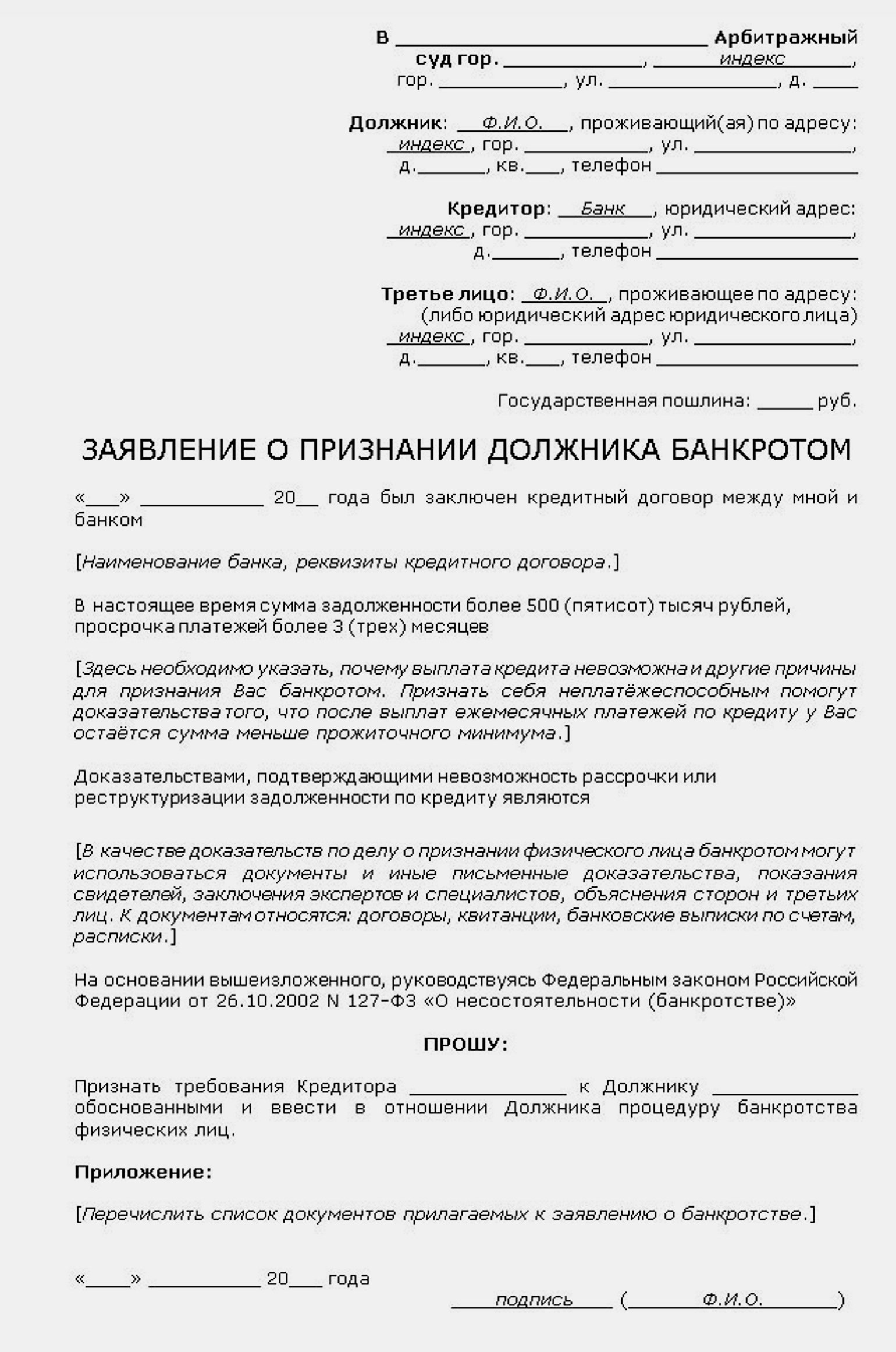

Заявление в суд подаётся в свободной форме. В шапке должны быть: наименование суда, паспортные данные должника, адрес и телефон. Также необходимо указать, каким кредиторам и сколько денег вы должны, приложить документы, подтверждающие задолженность. Составьте опись имущества и банковских счетов и объясните, какие причины привели к финансовым проблемам.

Выберите и укажите саморегулируемую организацию арбитражных управляющих, из которой должнику назначат финансового управляющего. Его участие в деле о банкротстве обязательно: он выступает посредником между должником, кредиторами и судом, ведя всю процедуру и занимаясь долгами, имуществом и счетами.

Заявление можно отнести в суд лично или направить по почте заказным письмом с описью вложений.

Что происходит дальше

Процедура внесудебного банкротства длится шесть месяцев. Специалист МФЦ проверяет соблюдение условий «упрощёнки». Если всё соответствует правилам, в Едином федеральном реестре сведений о банкротстве делается соответствующая запись. Это даёт право кредиторам проверить, какое имущество есть у должника. Через полгода долги списывают, но, если окажется, что должник что-то скрыл, кредиторы могут оспорить упрощённое банкротство должника через арбитражный суд.

При обращении в суд процесс сбора и подачи документов занимает от 3–4 недель до трёх месяцев. Если суд признаёт заявление обоснованным, кредиторы прекращают начисление пеней должнику, и дело переходит в ведение финансового управляющего. Вся процедура банкротства занимает от восьми месяцев до года.

Далее возможен один из трёх путей развития ситуации:

-

Реструктуризация — пересмотр условий погашения долга. Должнику составляют план погашения долга без санкций в течение трёх лет.

Такой вариант возможен, если у человека есть регулярный доход и его достаточно, чтобы выплатить все долги с указанный срок. Реструктуризация невозможна, если у должника есть судимость за экономические преступления, он уже проходил процедуру банкротства в течение пяти лет или реструктуризацию за последние восемь лет.

Пока идёт реструктуризация, имуществом распоряжается финансовый управляющий. Траты должника не могут превышать 50 000 рублей в месяц, если суд не утвердил другие условия. Банкротство не наступает, если в результате реструктуризации долг полностью погашен. А когда выполнить обязательства не получается, имущество придётся продавать.

-

Реализация имущества — процедура, при которой финансовый управляющий вместе с кредиторами определяет стоимость имущества должника и сроки его продажи. По закону, должнику оставляют только одну квартиру, если недвижимость не куплена в ипотеку, а также предметы первой необходимости.

Вырученные деньги будут переданы кредиторам, остальные долги — списаны. Сведения об этом финансовый управляющий отправит в суд, чтобы завершить процедуру банкротства.

-

Мировое соглашение — ситуация, когда должнику удаётся договориться с кредиторами о списании части долгов или отсрочке. В этом случае дело о банкротстве останавливается, а финансовый управляющий прекращает свою работу. Должник обязан исправно платить согласно новым договоренностям. Если условия мирного соглашения нарушены, дело снова попадает в суд, а процедура признания банкротства возобновляется.

Последствия банкротства физических лиц

Банкротство избавляет от долгов и коллекторов — это плюс. Но у такой процедуры есть и минусы: будут испорчены деловая репутация и кредитная история. Кроме того:

- пока проходит дело о банкротстве, должнику запрещено распоряжаться своим имуществом и счетами, а при наличии судебного запрета — выезжать за границу;

- доходы в виде зарплаты и пенсии переходят в ведение финансового управляющего до окончания процедуры банкротства;

- пять лет после банкротства нельзя снова инициировать эту процедуру;

- в течение пяти лет при получении кредита нужно обязательно информировать потенциального кредитора о своём статусе банкрота;

- три года после процедуры нельзя занимать руководящие должности в организациях, пять лет — если это страховая компания, МФО, инвестиционный или негосударственный пенсионный фонд и 10 лет — если речь идёт о банке;

- если речь идет о банкротстве индивидуального предпринимателя, в течение пяти лет ему запрещено снова открывать ИП.

Эти последствия справедливы для граждан, которые списали долги путём реализации имущества, но не касаются тех, кто заключил мировое соглашение или прошёл реструктуризацию.

Последствия банкротства для родственников

Процедура банкротства затрагивает не только должников, но и их супругов. Например, при банкротстве мужа автомобиль жены также подлежит реализации.

Интересы других родственников затрагиваются только при долевом владении собственностью или если сделки с роднёй заключались в течение последних трёх лет. К примеру, если недвижимость была подарена.

Сколько стоит банкротство

В разных случаях стоимость процедуры варьируется. Основные затраты:

- госпошлина (нужна только при подаче заявления кредитором) — 10 000 рублей;

- депозит в суд — 25 000 рублей;

- расходы финансового управляющего — от 25 000 рублей;

- публикации в СМИ о реструктуризации долгов, продаже имущества — около 300 рублей за один квадратный сантиметр текста (публикация в печатном издании может обойтись в 10-20 тысяч рублей);

- почтовые издержки;

- оплата размещения сведений о процессе банкротства на сайте ЕФРСБ — 969,48 рубля за каждую публикацию. При распродаже имущества должника финансовый управляющий делает 7–8 публикаций, соответственно, расходы составят 7–8 тысяч рублей.

Итого: минимальная стоимость стандартной процедуры банкротства — более 70 000 рублей, пройти упрощённую процедуру можно бесплатно.

Если вы находитесь в поиске работы, рекомендуем попробовать свои силы в одном из бизнес-направлений МТС — от продаж до разработки технологичных продуктов. Актуальные вакансии от надёжного работодателя — и для начинающих, и для опытных специалистов — по кнопке ниже.

#статьи

-

0

Как проходит процедура банкротства физических лиц и какие у неё последствия

Долги можно списать по закону, если их нечем платить. Разбираемся, что такое банкротство физических лиц и как его оформить.

Фото: sturti / Getty Images

Обозреватель Skillbox Media. Работала со «Сравни.ру», ВТБ, «Ак Барс Банком», Газпромбанком. Подготовила курсы по инвестициям для Промсвязьбанка и Школы инвестора ВТБ.

Статью подготовила

Ведущий юрист компании «Витакон», специализируется на банкротстве физических лиц.

Может показаться, что списать свои долги — легко и быстро. Достаточно подать заявление в суд и ждать решения. На деле в процедуре много нюансов, и, если их не учесть, в признании банкротства могут отказать.

В этом материале разбираемся:

- что такое банкротство и какие у него признаки;

- чем различаются упрощённая и судебная процедура;

- как проходит банкротство через МФЦ;

- как признать себя банкротом через суд.

- сколько стоит банкротство;

- какие существуют последствия банкротства.

Банкротство физического лица — это признание его неплатёжеспособности. Человек может стать банкротом, если он неспособен расплатиться с долгами — например, по кредиту, микрозайму или договору поручительства.

В зависимости от того, сколько у человека долгов и какое имущество у него есть, с долгами поступают по-разному. Небольшие суммы списывают полностью. Если у банкрота много долгов, его имущество продают или пересчитывают платежи так, чтобы он мог их вносить.

Списать любые долги не получится. В законе «О несостоятельности (банкротстве)» прописаны признаки (условия) банкротства, которые должны присутствовать одновременно:

- Невыплаты по финансовым обязательствам, срок по которым уже наступил.

- Просрочка дольше одного месяца по более чем 10% всех обязательств.

- Стоимость имущества меньше размера задолженности.

Кроме того, объявить себя банкротом можно при обстоятельствах, которые мешают расплатиться с долгами. Например, при тяжёлой болезни, инвалидности или увольнении.

Процедура банкротства бывает стандартная и упрощённая. Подробно о разнице между ними мы расскажем ниже.

Упрощённая процедура проходит через МФЦ, стандартная — через суд. Их создали для разных ситуаций.

Банкротство через МФЦ. По закону человек может признать себя банкротом через МФЦ, если общий размер его долгов составляет от 50 000 до 500 000 рублей. Сама процедура бесплатна и длится 6 месяцев.

В общую сумму долга входит несколько видов долгов: кредиты и проценты по ним, договоры поручительства, налоги, сборы, штрафы, платежи за ЖКХ и многое другое. Списать не получится алименты, требования о возмещении морального вреда, вреда жизни и здоровью, а также требования о выплате зарплат и трудового пособия.

Этот тип банкротства был создан для людей, которые живут на грани бедности. Как правило, у должника есть минимально необходимое имущество и доходы: единственное жильё и случайные заработки, на которые он живёт. Поэтому после внесудебной процедуры человек просто признаётся банкротом, а его долги списываются.

Банкротство через суд. Через суд признают банкротами людей с долгами более 500 000 рублей или должников, которые не выполнили условия внесудебного банкротства. Процедура длится в среднем от 6 до 12 месяцев.

В сумму долга входят те же виды долгов, что и в МФЦ: кредиты и проценты по ним, договоры поручительства, налоги, сборы, штрафы, платежи за ЖКУ и другие. Тоже не получится списать долги по алиментам, требованиям о возмещении вреда и требованиям о выплате зарплат и трудового пособия.

Инициатором процедуры может выступать не только сам должник, но и налоговая или кредитор.

Ещё эта процедура отличается от банкротства в МФЦ тем, что имущество заявителя могут продать в счёт погашения долгов. Об этом мы расскажем ниже.

Упрощённая процедура банкротства проходит в три этапа: сбор и подача документов в МФЦ, рассмотрение заявления и ликвидация долгов.

Чтобы начать процедуру, нужны следующие документы:

- Заявление и перечень кредиторов и долгов по форме.

- Паспорт, СНИЛС, ИНН и свидетельство о временной регистрации, если оно есть.

Документы можно подать в любой ближайший МФЦ.

Заявление будут рассматривать 6 месяцев. В этот период платежи по долгам, которые должны списаться, приостановятся, а приставы не смогут продать имущество в пользу погашения долгов. Но нельзя брать новые кредиты и займы, выдавать поручительства и оформлять другие обеспечительные сделки.

Если у должника в течение этих шести месяцев появится имущество или доход, которые могут покрыть большую часть долгов, нужно известить об этом МФЦ. Процедура внесудебного банкротства прекратится, по долгам придётся платить.

Если положение должника не изменится, через шесть месяцев МФЦ включит в реестр информацию о завершении процедуры. С этого момента должник больше ничего не должен кредиторам и считается банкротом.

Если вы проходите процедуру банкротства в МФЦ, ваш кредитор может обратиться в суд и признать вас банкротом в судебном порядке. Например, кредитор может подать заявление, если должник:

- не указал кредитора в списке к заявлению о банкротстве;

- занизил сумму задолженности;

- скрыл имущество или имущественные права, которые могут покрыть большую часть долга;

- не оповестил МФЦ о том, что финансовое положение улучшилось.

Судебная процедура банкротства проходит в четыре этапа: выбор финансового управляющего, сбор документов, рассмотрение заявления и процедура банкротства.

Финансовый управляющий — специалист, который помогает проходить процедуру банкротства. Он будет соблюдать баланс интересов кредиторов и должника и следить, чтобы всё было по закону.

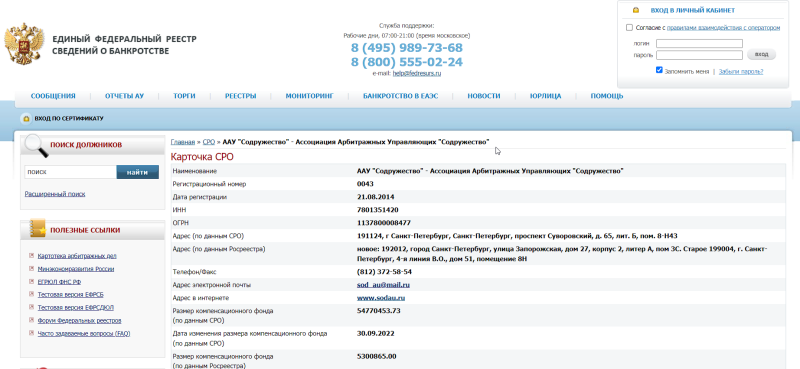

Финансового управляющего нужно выбрать самому. Сделать это можно на сайте Единого федерального реестра сведений о банкротстве. Если не сделать это до подачи заявления, суд его не рассмотрит.

Для обращения в суд нужно собрать документы. Вот список:

- Заявление о банкротстве в свободной форме. В нём нужно указать размер задолженности и обстоятельства, из-за которых должник не может её погасить.

- Документы, которые подтвердят наличие долгов.

- Список всех кредиторов: имя или наименование компании, адрес, контакты.

- Выписка из ЕГРН, опись имущества, копии документов, которые подтверждают права на собственность.

- Справка о доходах и уплаченных налогах с места работы.

- Выписки по банковским счетам.

- Копии паспорта, ИНН, СНИЛС, свидетельства о временной регистрации, если оно есть.

- Квитанция об уплате государственной пошлины — 300 рублей.

- Квитанция о внесении денег на депозит суда для выплаты вознаграждения финансовому управляющему — 25 тысяч рублей.

- Квитанция о направлении копии вашего заявления в суд всем кредиторам.

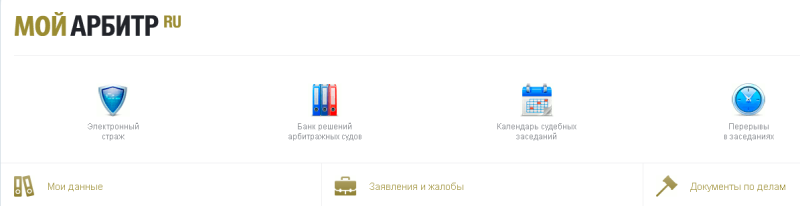

Заявление и документы нужно отправить в арбитражный суд. Это можно сделать тремя способами: отнести лично, направить почтой либо загрузить документы в систему «Мой арбитр».

Скриншот: pred-pravo.ru

Суд рассматривает заявление в срок от 15 дней до трёх месяцев. События могут развиваться по трём сценариям.

Первый — суд не станет рассматривать заявление по следующим причинам:

- Аналогичное заявление уже подано кредитором или налоговой.

- Заявление неправильно составлено.

- Задолженность перед кредиторами не обоснована либо уже погашена.

- Нет признаков неплатёжеспособности — например, у должника есть стабильный доход, который позволяет исполнять обязательства перед кредиторами.

- Требования кредиторов не вступили в законную силу — например, есть решение суда, но оно ещё не действует.

- Не хватает документов.

Второй — суд признает заявление необоснованным и прекратит производство по следующим причинам:

- Задолженность перед кредиторами не обоснована либо погашена.

- Нет признаков неплатёжеспособности.

- Требования кредиторов не вступили в законную силу.

Третий — суд признает должника банкротом. Тогда начнётся сама процедура банкротства.

Суд может решить вопрос двумя способами: через реструктуризацию долгов либо через реализацию имущества.

Реструктуризация долгов. Её используют, когда суд полагает, что должник способен рассчитаться с кредиторами, если изменить график платежей.

Условия реструктуризации долга:

- У должника есть стабильный доход. У него и у его семьи должен быть доход, которого хватит и на уплату долгов, и на базовые потребности. Например, на оплату ЖКУ, покупку продуктов, средства гигиены и так далее. Не считаются доходом алименты, денежные подарки, наследство, прибыль от хобби.

- Нет судимости за экономические преступления. Например, за мошенничество.

- Нет административных нарушений, которые связаны с хищением или уничтожением имущества либо преднамеренным или фиктивным банкротством.

- Не было статуса банкрота в течение последних 5 лет.

- Не было реструктуризации долгов в течение 8 лет до обращения в суд.

Если эти условия соблюдены, суд выносит решение о реструктуризации. Тогда составляют план реструктуризации — документ, в котором указан порядок погашения, размер выплат вместе с процентами и сроки. Максимально допустимый срок погашения — 36 месяцев.

План реструктуризации может составить любой участник процесса: должник, кредитор или уполномоченный орган.

Когда план готов, его отправляют финансовому управляющему. Тот организует собрание кредиторов. Когда они согласовывают план, его передают в суд. Суд может вынести разные решения:

- Утвердить план реструктуризации.

- Отложить рассмотрение вопроса на срок до двух месяцев.

- Отказать в реструктуризации — признать должника несостоятельным и ввести процедуру реализации имущества.

Если в случае должника реструктуризация не подходит, начнётся процедура реализации имущества.

Реализация имущества. Предполагает продажу всех активов должника в пользу кредиторов. Финансовый управляющий постарается удовлетворить все требования кредиторов, насколько это возможно.

Когда суд вынесет решение о реализации имущества, финансовый управляющий в течение 15 дней сообщит об этом кредиторам. Они смогут заявить свои требования. Требования могут относиться не только к долгам, но и, например, к компенсации судебных издержек. Суд рассмотрит заявление каждого кредитора и включит его в реестр требований кредиторов.

Чтобы удовлетворить требования кредиторов, финансовый управляющий сформирует конкурсную массу. В неё войдёт весь доход должника и все активы, которые можно продать. Например, деньги на счетах, движимое и недвижимое имущество, включая доли, а также совместно нажитое в браке имущество — независимо от того, на кого оно зарегистрировано.

Доход должника будут направлять на погашение долгов, но не полностью. Например, должнику продолжит поступать прожиточный минимум на себя и иждивенцев, алименты, пенсия по потере кормильца на ребёнка, детские пособия. Полный список таких выплат есть в статье 101 №229-ФЗ.

Активы должника будут продавать, но не все. В конкурсную массу не войдёт единственное жильё, земельный участок, на котором оно расположено, и предметы быта, за исключением драгоценностей и предметов роскоши. Всё остальное — например, автомобиль и вторая квартира — будет продано.

Чтобы продать имущество, финансовый управляющий составит опись, примет по акту все материальные ценности, определит стоимость активов и проведёт торги. Также он может оспорить сделки, совершённые в предбанкротный период.

Торги длятся в среднем шесть месяцев. Главная цель такой процедуры — соразмерно удовлетворить требования кредиторов. Управляющий распределит между ними доход должника и деньги, полученные от продажи его имущества. Но сначала он погасит текущие обязательства — в том числе связанные с ведением дела о банкротстве.

Когда все мероприятия будут завершены, финансовый управляющий представит в арбитражный суд отчёт о проделанной работе с ходатайством о завершении процедуры банкротства. Суд завершит процедуру и освободит банкрота от всех долгов — даже от не указанных в заявлении.

Процедура банкротства через МФЦ бесплатна. Заявление принимают без уплаты пошлины.

Банкротство через суд будет стоить от 25 300 рублей. В эту сумму входит пошлина за подачу заявления в суд — 300 рублей — и вознаграждение финансовому управляющему — минимум 25 000 рублей.

Банкротство может стоить и больше. Например, если должник решит обратиться в компанию, которая будет представлять его интересы в суде.

Когда должник начинает процедуру банкротства, происходит следующее.

Долги не растут. Проценты и штрафы не начисляются, а кредиторы больше не требуют погасить долги.

Прекращается общение с коллекторами. С самого начала процедуры банкротства коллекторы не имеют права общаться с заёмщиками любыми способами: с помощью писем, звонков, сообщений в соцсетях и так далее.

Приостанавливаются исполнительные производства. Снимаются аресты с имущества, приставы больше не беспокоят.

Когда человека признают банкротом, с него спишут все долги, кроме алиментов и компенсаций вреда здоровью. Даже если в будущем материальное положение улучшится, погашать списанные долги не придётся.

При этом появятся ограничения:

- 3 года нельзя открывать ООО и занимать руководящие должности.

- 5 лет нужно извещать банк о банкротстве при оформлении кредита.

- 5 лет нельзя повторно инициировать процедуру банкротства.

- 10 лет нельзя занимать руководящие должности в кредитных организациях.

Из-за того, что нужно извещать банк о банкротстве, вероятность получить кредит будет ниже.

- Банкротство физических лиц — это признание неспособности гражданина платить по счетам. Банкротство поможет списать долги по кредитам, микрозаймам, ЖКУ и другим платежам.

- Оформить банкротство можно без суда через МФЦ, это бесплатно. Для этого размер долга должен быть не меньше 50 000 рублей и не больше 500 000 рублей.

- Если сумма долгов больше 500 000 рублей, признать себя банкротом можно через суд. Он реструктурирует долги — составит новый график погашения — или вынесет решение о реализации имущества. Тогда заберут часть доходов и продадут активы — всё, кроме единственного жилья и предметов быта.

- Во время процедуры банкротства пени не начисляют, арест с имущества снимают, коллекторы не звонят. Когда человека признают банкротом, долги списывают, но есть последствия — например, нельзя открывать ООО в течение трёх лет.

Учитесь и пробуйте новое — бесплатно

Выберите курс Skillbox с бесплатным доступом:

Смотреть все

Научитесь: Финграмотность: учимся управлять бюджетом, копить и инвестировать

Узнать больше

Этапы процедуры банкротства физлица

Банкротство физических лиц — сложный процесс, который может затянуться на 8–12 месяцев. Необходимо собрать документы, найти финансового управляющего, учесть все расходы. Пройти весь процесс самостоятельно возможно, но очень тяжело.

Еще до обращения в суд стоит задуматься о поиске профессионального юриста. Специалист проконсультирует и поможет на всех этапах. Из каких шагов состоит процедура банкротства физлица и почему нужна помощь юриста — читайте в нашем новом материале.

Кто может инициировать банкротство

В статье 7 №127-ФЗ определен ряд лиц, имеющих право обратиться в суд для начала процедуры банкротства:

- Кредиторы — банки, микрофинансовые организации, третьи лица, у которых гражданин брал займы. Кредиторы могут обратиться в суд с заявлением, если задолженность составляет больше 500.000 рублей, а просрочка — более 3 месяцев. Подать заявление может один кредитор или несколько.

- Сам должник — физическое лицо может подать заявление на банкротство при долге и меньше 500.000 рублей. Главное предоставить доказательства, что у гражданина накопились долговые обязательства и нет возможности их выполнять по ряду причин.

- Уполномоченные органы — государственные органы, перед которыми у гражданина накопилась задолженность. Например, Федеральная налоговая служба. Здесь также действуют условия о размере долга свыше 500.000 рублей и просрочки более 3 месяцев. Однако, ФНС не так часто обращается в суд с подобными заявлениями — «накопить» такой долг непросто. Обычно в таких ситуациях речь идет об индивидуальных предпринимателях. Стоит отметить, что штрафы и пени не учитываются.

Когда можно объявить себя банкротом

Физическое лицо вправе подать заявление на признание себя банкротом бесплатно через МФЦ, если долг перед кредиторами больше 50.000 рублей. Когда задолженность превышает 500.000 рублей банкротство можно оформить только через суд.

Другое главное условие признания банкротства — неспособность гражданина исполнять кредитные обязательства в течение 3 месяцев. За это время кредиторы начинают производство в отношении должника. К работе могут подключить коллекторов. Должнику следует обратиться за помощью к юристу, чтобы облегчить процедуру банкротства.

Какие документы нужны для оформления банкротства

Если долг составляет 50.000–500.000 рублей, то должник может пройти процедуру банкротства бесплатно через МФЦ. Для этого понадобится:

- заявление;

- паспорт;

- документ, подтверждающий место жительства или пребывания;

- список кредиторов.

Если долг гражданина составляет больше 500.000 рублей, то дело о признании банкротства передается в арбитражный суд. Для судебного банкротства, помимо заявления, нужно собрать следующий пакет документов:

- документы по кредитным обязательствам: кредитная история, договоры займа, расписки, постановление о начале судебного производства;

- документы по финансовой несостоятельности: 2-НДФЛ с места работы за 3 года, справка по безработице, копия трудовой книжки;

- личные документы: копии паспорта и СНИЛС, ИНН;

- справки о счетах и средствах на них;

- документы на залоговое имущество;

- документы о сделках и операциях с ценными бумагами на суммы свыше 300.000 рублей;

- копии свидетельств о рождении детей до 18 лет, регистрации или расторжении брака, брачного договора;

- копия соглашения о разделе совместно нажитого имущества за последние 3 года.

Реструктуризация долгов

Реструктуризация — это процесс, который проводится в рамках процедуры банкротства и позволяет улучшить платежеспособность должника. При реструктуризации разрабатывается план, согласно которому меняются условия выплат. Так должнику будет проще погасить задолженность.

План реструктуризации составляют финансовый управляющий и кредиторы. Готовый документ направляют суду на утверждение. В плане содержится следующая информация:

- Перечень имеющихся кредитов.

- Сумма всей задолженности.

- График выплат по всем кредитам.

- Последствия просрочки или пропуска платежей.

- Сроки продажи залогового имущества.

- Сроки реализации плана.

По закону суд может назначить реструктуризацию в следующих случаях:

- Дохода должника достаточно для погашения всей задолженности в течение 3 лет.

- У должника нет судимости и непогашенных административных дел по экономическим статьям.

- Должник не получал статус банкрота за последние 5 лет.

- За последние 8 лет должнику не составлялся план реструктуризации.

Реализация имущества

Если должнику не подходит реструктуризация или он не выполнил условия плана, то суд назначает процедуру реализации имущества. Это необходимо для получения средств на погашение долгов перед кредиторами.

В среднем на всю процедуру уходит 6 месяцев, но срок может быть увеличен по решению суда. Реализация имущества проходит в несколько этапов.

Конкурсная масса

Проводится опись всего движимого и недвижимого имущества, также принадлежащее на праве долевой или совместной собственности. Финансовый управляющий проверяет перечень предоставленного имущества. Это необходимо, чтобы должник не утаил собственность или не забыл включить ее в конкурсную массу. Существует список имущества, которое нельзя реализовывать:

- единственное жилье и земельный участок, на котором оно находится;

- личные вещи, одежда;

- мебель и бытовая техника;

- продукты питания;

- профессиональная техника, необходимая для работы;

- награды за заслуги перед государством.

Оценка имущества

Оценить имущество может сам финансовый управляющий или профессиональный оценщик. К нему обращаются, если у предоставленного актива нет подходящего по стоимости аналога. По завершению оценки, финансовый управляющий направляет в суд положение о порядке реализации имущества. Сделать это необходимо в течение 1 месяца с момента завершения оценки. Должник может оспорить результаты оценки, но оплачивать услуги оценщика придется самостоятельно.

Торги

Имущество реализуют через электронный аукцион — сведения о дате проведения торгов и имуществе находятся в открытом доступе. Предметы, не представляющие особой ценности, можно продать через специальные площадки. Кредиторы могут забрать имущество должника в счет задолженности до начала проведения публичных торгов. Если реализовать имущество не получается, оно возвращается должнику. Торги проходят в несколько этапов:

- определение стартовой цены;

- повторные торги со снижением стоимости на 10-15%;

- публичное предложение со снижением цены на 50%.

Расчет с кредиторами

Когда представленное имущество должника реализовано на торгах или через прямые объявления, можно расплачиваться с долгами перед кредиторами. Это происходит в порядке определенной очереди:

- судебные и текущие расходы;

- алиментные требования;

- долги, связанные с возмещением вреда жизни и здоровью;

- долги по заработной плате и выходным пособиям;

- остальные кредитные требования.

По завершении реализации имущества, финансовый управляющий составляет отчет. В нем указывается как было реализовано имущество и какие долги удалось погасить. На основании отчета суд завершает этап реализации и списывает оставшиеся долги.

Важно! Единственное жилье может быть реализовано, если оно взято в ипотеку и должник еще не закрыл все выплаты по ипотечному кредиту. Банк может заявить свои требования по делу о банкротстве, и арбитражный управляющий включит единственное жилье в конкурсную массу.

Почему суд отказал в признании банкротства

В статьях 43 и 55 ФЗ-127 «О несостоятельности (банкротстве)» указаны причины, по которым суд может отказать в рассмотрении дела по банкротству физлица. На практике этот перечень может меняться. Рассмотрим, при каких обстоятельствах суд откажет в банкротстве:

- Должник обладает достаточным уровнем доходов.

- Должник не указал СРО арбитражных управляющих.

- Услуги финансового управляющего не были оплачены.

- Предоставлен неполный пакет документов.

- Заявление оформлено неправильно.

Последствия банкротства физлица

Главное преимущество процедуры банкротства — избавление от долгов и коллекторов, остановка исполнительных производств. Однако стоит помнить и других последствиях процедуры. Они не являются негативными, но накладывают на банкрота определенные обязательства:

- необходимость сообщать о банкротстве в течение 5 лет при оформлении кредитов или займов;

- невозможность объявлять себя банкротом снова в течение 5 лет через суд, и 10 лет — вне суда;

- в течение 3 лет не сможете работать генеральным директором, главным врачом, главным бухгалтером;

- в течение 10 лет не сможете занимать руководящие должности в кредитных организациях и влиять на решения внутри компании

Время прочтения статьи: 4 минуты

С 2020 года в России можно пройти два вида банкротства для физического лица — внесудебное (бесплатное) и через Арбитражный суд. Расскажем подробно, как пройти обе процедуры.

Содержание

1Определяем признаки банкротства;

2Подбираем финансового управляющего;

3Собираем документы на банкротство;

4Готовим заявление в суд;

5Подаем заявление и ждем первое заседание;

6Вступаем в процедуру банкротства;

7Пошаговая инструкция процедуры внесудебного банкротства;

8Вывод.

—

Определяем признаки банкротства

Для судебного и внесудебного банкротства признаки немного отличаются. Чтобы обанкротиться через МФЦ, нужно:

- иметь долги от 50 000 до 500 000 рублей;

- иметь закрытое исполнительное производство по ст. 46 ФЗ-229 у судебных приставов.

Такая процедура доступна только для физических лиц. Банкротство юридических лиц возможно только в судебном порядке.

Для подачи в суд на банкротство необходимо:

- сумма долгов от 500 000 рублей;

- просрочка по платежам от трех месяцев.

Главный признак банкротства, согласно закону, — невозможность оплачивать свои долговые обязательства. Причиной может стать состояние здоровья, потеря работы, превышение суммы долгов дохода и так далее.

Нужна бесплатная консультация юриста?

—

Подбираем финансового управляющего

Финансовый управляющий — это профессионал, который следит за тем, чтобы в процедуре учитывались интересы всех сторон. По сути, это посредник между судом, банкротом и кредиторами. ФУ регулирует отношения между участниками процедуры, следит за обоснованностью требований и ходатайств, управляет финансами банкрота.

Управляющий должен относиться к какой-либо СРО — проверить эту информацию можно по алгоритму:

- Запросить данные у ФУ: ФИО, регистрационный номер, ИНН, СНИЛС.

- Ввести его данные на сайте ЕФРСБ и проверить, к какой СРО управляющий относится.

- В реестре дисквалифицированных лиц проверить, не отозвана ли у управляющего лицензия.

- В картотеке узнать, какие дела вел ФУ и привлекался ли к административной ответственности.

Мнение эксперта. Если вы самостоятельно ищете ФУ, то вы рискуете затянуть дело или вообще получить отказ о рассмотрении заявления:

- ФУ часто отказываются вести дело, потому что им невыгодно работать полгода и больше за 25 000 руб. Они могут заинтересоваться, если у вас есть имущество под реализацию, так как от суммы его продажи управляющий получит дополнительный процент.

- Управляющий возьмет ваше дело, но будет требовать дополнительную плату и грозить самоотводом. Есть риск того, что после его самоотвода кредиторы наймут своего ФУ, и процедура пойдет в их пользу.

Важно, что если в течение трех месяцев управляющего вы не найдете, суд вернет ваше заявление и банкротство гражданина не состоится.

Ижко Иван Витальевич

Управляющий партнер

Опыт работы 10 лет

Получите бесплатную консультацию от Ивана Ижко

—

Собираем документы на банкротство

В суде нужно доказать одновременно и неплатежеспособность, и добросовестность. Если суд найдет признаки мошенничества: подозрительные сделки, ошибки в справках о доходах, то может завести дело о фиктивном банкротстве. По нему грозит как административная, так и уголовная ответственность, а наказание доходит до 6 лет заключения.

Правильно собранный и максимально полный пакет документов обезопасит от таких рисков. Вот полный перечень документов, которые могут потребоваться в суде:

01

Личные

- паспорт;

- ИНН и СНИЛС;

- трудовая книжка или ее заверенная копия.

Если долги возникли из-за проблем со здоровьем, то предоставьте выписки, договор на лечение, чеки об оплате медицинских услуг, справку об инвалидности.

02

О семье

- свидетельство о браке или разводе;

- свидетельства о рождении детей и справка из опеки, если дети находятся на попечительстве;

- соглашение об алиментах или постановление об их взыскании;

- акт или соглашение о разделе имущества;

- брачный договор.

03

О финансах и имуществе

- сведения о бюро кредитных историях, где хранится информация о вас;

- выписка из пенсионного фонда;

- 2-НДФЛ за три года;

- справка о социальных выплатах;

- справка о состоянии расчетов по налогам за три года;

- выпиcки по всем банковским счетам, вкладам, электронным кошелькам за три года – выдадут в банках и платежных сервисах по запросу;

- документы на недвижимость: свидетельство о праве собственности или выписка из ЕГРН и договоры о сделках с ней за последние три года;

- документы на владение транспортом и договоры о сделках с ним за последние три года;

- документы о владении ценными бугами и о сделках с ними за последние три года;

- справка о статусе безработного;

- опись имущества.

04

О долгах

- список кредиторов и договоры, расписки с каждым из них;

- исполнительные листы, постановления, решения суда и приказы.

Поможем с подготовкой документов

—

Готовим заявление в суд

Фиксированной формы для заявления о признании гражданина банкротом нет (шаблон можете скачать на нашем сайте). Но в статье 37 ФЗ «О несостоятельности (банкротстве)» приведен список пунктов, которые обязательно должны быть описаны. К ним относятся:

- Название суда, куда подается заявление;

- Список всех кредиторов, суммы долгов и сроки, к которым их нужно вернуть по договорам;

- Суммы просрочек по каждому кредиту;

- Подробное описание причин, по которым расплатиться не получится;

- Информация об открытых исполнительных производствах;

- Список имущества, суммы на счетах в банках (по выпискам);

- Реквизиты всех счетов с адресами банков, где они открыты;

- Название и адрес саморегулируемой организации, из которой назначен финансовый управляющий;

- Список документов, приложенных к заявлению.

Не хотите вникать

в юридические тонкости?

Позвоните нам!

Мы объясним процедуру

простыми словами и сделаем

за Вас основную работу.

Получить консультацию

—

Подаем заявление и ждем первое заседание

Перед подачей заявления оплатите госпошлину — без этого заявление рассматривать не будут. Это можно сделать на сайте суда, через мобильное приложение вашего банка или через его физическое отделение. Предварительно узнайте реквизиты для перевода — их можно узнать в суде или также на его сайте.

Также сразу на депозит суда вносятся 25 000 рублей за оплату работы финансового управляющего. Если сделать это возможности нет, к заявлению нужно приложить ходатайство об отсрочке платежа.

Документы можно передать в суд тремя способами:

- Отнести в канцелярию.

- Отправить письмом с уведомлением о вручении.

- Через интернет. Для этого нужно иметь подтвержденную запись на Госуслугах. Само заявление отправляется через систему «Мой арбитр».

Если канцелярия не найдет ошибок и заявление примут, то будет назначена дата первого заседания. Как правило, его приходится ждать один-два месяца — срок зависит от нагрузки на суд.

—

Вступаем в процедуру банкротства

На первом заседании судья изучит документы, опросит должника. Если решит, что доказательств хватает, то назначит финансового управляющего и введет процедуру реструктуризации долга. В рамках нее кредиторы и должник должны подготовить план расчетов по долгам, а суд — утвердить его. В таком случае нужно будет платить строго по плану и завершить расчеты в течение трех лет.

Этот этап может быть пропущен, но тогда должнику придется доказать, что возможностей расплатиться даже в случае введения плана у него нет. Если сделать это получится, то начнется этап реализации имущества.

Финансовый управляющий выставит ценные вещи, автомобили, дома и квартиры (если они — не единственное жилье) на торги. С вырученных денег будут оплачены долги. Если имущества нет, то суд просто спишет долг и признает вас банкротом.

—

Пошаговая инструкция процедуры внесудебного банкротства

1Убедитесь, что вы подходите под условия внесудебного банкротства

Банкротство через МФЦ доступно гражданам, чьи долги не превышают 500 тысяч рублей. Второе ограничивающее условие — закрытое исполнительное производства из-за отсутствия имущества. Если пристав закрыл его по другим причинам, то заявление на внесудебное банкротство отклонят.

Его форму определил приказ Министерства экономического развития № 497. К заявлению обязательно приложите список всех кредиторов. Если вы забудете указать в нем какой-то долг, то списан он не будет.

МФЦ проверяет заявление в течение трех дней. Если все хорошо, то вы будете включены в Единый федеральный реестр сведений о банкротстве.

Если за это время ваше материальное положение не улучшится, то вы будете признаны банкротом. В ином случае процесс банкротства прекратится.

Остались вопросы по инструкции?

—

Вывод

Самостоятельно обанкротиться можно, но в процессе легко допустить ошибки: собрать неполный комплект документов, неправильно написать заявление, подобрать неудачную СРО и финансового управляющего. Из-за этого процесс может затянуться и стать слишком дорогим.

Чтобы обезопасить себя от ошибок, обратитесь на консультацию к юристу. Он составит индивидуальный план банкротства, найдет честного финансового управляющего и поможет сэкономить время и деньги.

Не хотите разбираться в этом

самостоятельно? Позвоните нам!

Мы зададим несколько вопросов по Вашей

ситуации и дадим полную юридическую

консультацию.

Первичная консультация бесплатна!

Получить консультацию

управляющий партнер ЮЦ «Фаворит»

Опыт работы 10 лет

Автор статьи

25 публикаций на сайте

Более 200 выигранных дел

Законно списать задолженность можно только через процедуру банкротства. Такая возможность для населения появилась в 2015 году и регулируется Законом № 127-ФЗ «О несостоятельности (банкротстве)». В зависимости от суммы долга действовать можно через МФЦ или суд. Расскажем подробнее, что такое банкротство физических лиц, как стать банкротом при разорении и сколько это стоит.

Что такое банкротство физических лиц

Что это — банкротство гражданина? Это процедура, в результате которой частное лицо признаётся неплатёжеспособным и получает право на списание долгов по кредитам, микрозаймам, налогам, а также другим финансовым обязательствам, кроме:

- алиментов;

- долгов по платежам, которые появились после подачи заявления о признании банкротом;

- долгов, которые не были указаны в заявлении;

- возмещения ущерба жизни и здоровью.

Что такое процедура банкротства:

- человек накапливает долги и не может по ним расплатиться;

- он может подать заявление в суд или МФЦ о том, что хочет стать банкротом;

- затем его дело рассматривается, решается, как поступить с долгами — небольшие могут просто списать, крупные обычно погашают после реализации имущества должника, в некоторых случаях происходит перерасчёт платежей так, чтобы они были посильными для человека (реструктуризация).

Подать на банкротство

Банкротство физ. лица действует с 2015 года, но до 2020 года дела рассматривали только в судах, а затем разрешили проводить упрощённый вариант — через МФЦ. Инициировать его могут не только должники, но и сами кредиторы. Неплатёжеспособными могут стать те, у кого после выплаты задолженности остаётся сумма ниже прожиточного минимума.

Закон № 127-ФЗ распространяется на граждан России — иностранцы могут признавать себя банкротами только в своей стране.

Когда можно объявить себя банкротом

Объявить себя банкротом только потому, что в этом месяце не получилось внести платёж по кредиту, нельзя. Банкротство физических лиц осуществляется при обязательном соблюдении следующих условий:

- Заёмщик официально трудоустроен или стоит на бирже труда. Если должник не платит из-за нехватки средств, но и не предпринимает попыток найти работу, провести процедуру банкротства не получится.

- Должник не скрывается от кредиторов. Другими словами, он выходит на контакт, пытается оформить реструктуризацию долга и иными способами взаимодействует с банком или другим кредитором.

- Заёмщик не скрывает наличие имущества в собственности и доходы. Например, если вы перепишете автомобиль на родственника, а на следующий день подадите заявление на банкротство, то получите отказ.

Подать на банкротство

Перед тем как признать себя банкротом, нужно проверить, соблюдаются ли иные условия. Для классического банкротства через суд:

- сумма долга составляет минимум полмиллиона рублей — не имеет значения, какие именно это долги (исключение — алименты и компенсация вреда);

- в течение последних пяти лет не было других банкротств;

- заявитель не совершал экономических преступлений;

- при оформлении кредитов не зафиксированы факты мошенничества;

- есть веские основания не платить долг, например, увольнение или длительная болезнь.

Условия банкротства физических лиц по кредитам во внесудебном порядке (через МФЦ):

- сумма долга в диапазоне 25 тыс. – 1 млн руб.;

- нет доходов или имущества, которые можно использовать для закрытия долгов;

- все исполнительные производства в ФССП завершены из-за того, что найти имущество или доходы не получилось.

В 2023 году круг лиц, которые могут стать банкротами, значительно расширился. Например, раньше банкротом не могли объявить себя женщины, получающие пособия на детей, ведь фактически доходы у них были. Это же касалось и пенсионеров.

Подать на банкротство

Сейчас процедура банкротства физического лица через МФЦ доступна тем, кто соответствует хотя бы одному критерию:

- гражданин не смог погасить долг по исполнительному листу, который выдан не позднее чем за 7 лет до подачи заявления в МФЦ;

- заявитель — получатель детских пособий, не имеющий имущества, исполнительный лист выдан год назад или более, но не исполнен;

- заявитель — пенсионер, получает только пенсию, имущества не имеет, исполнительное производство длится минимум год, по нему долг не погашен;

- гражданин не имеет имущества, исполнительное производство прекращено в связи с его отсутствием.

Также для оформления банкротства нужно, чтобы имелась просрочка более чем по 10% от всех кредитов и займов, а срок её был не менее 30 дней. Не спишут те кредиты, по которым ещё нет просрочки.

Как объявить себя банкротом

Пошаговая инструкция по процедуре банкротства физического лица в суде и через МФЦ.

Упрощённая процедура банкротства

Упрощённой процедурой могут воспользоваться те, кто хочет списать долги по кредитам, налогам, коммунальным услугам, штрафам, сборам, распискам и другим обязательствам. Обратиться в МФЦ можно, если сумма задолженности находится в установленном лимите — выше 25 тыс. руб., но не более 1 млн руб. Это удобный вариант для тех, кто в силу жизненных обстоятельств не может рассчитаться с долгами, например, потерял работу.

Подать на банкротство

Список документов для банкротства через МФЦ

Этапы банкротства начинаются с подготовки документов, подачи их в МФЦ. Далее следует рассмотрение заявления и списание задолженности. Из документов понадобятся:

- правильно оформленное заявление — его можно заполнить на месте;

- список задолженностей и кредиторов — можно использовать образец;

- паспорт РФ;

- СНИЛС;

- ИНН;

- если регистрация временная — свидетельство.

Перед тем как стать банкротом, физическому лицу могут потребоваться также документы по задолженностям:

- справки о долгах за последний месяц;

- если есть долги перед физлицами — взять у них расписки;

- при долгах по налогам — выписки с ФНС;

- если задолженности образовались по коммунальным услугам — справки от поставщиков и управляющих компаний.

Могут понадобиться судебные акты о взыскании долгов, копии договоров поручительства, информация о непогашенных штрафах ГИБДД и др. Подавать документы нужно, чтобы установить точную сумму долга и данные кредиторов.

Особенности, преимущества и недостатки упрощённой процедуры

Особенность процедуры согласно действующей системе — в том, что лица с небольшим и даже средним доходом, которого недостаточно для погашения долгов, не смогут воспользоваться упрощённым вариантом банкротства. Пока у человека будет официальная работа и «белый» доход, а финансовая несостоятельность не доказана, исполнительное производство не будет прекращено. А его завершение — обязательное условие для начала процедуры.

Получается двоякая ситуация — те, кто не работает и не платит кредиторам совсем, могут пройти внесудебное банкротство и списать долги, а те, кто имеют доход и в целом пытаются добросовестно исполнять обязательства, не будут иметь оснований для банкротства, поскольку исполнительное производство прекратить невозможно.

Подать на банкротство

Как проходит процедура банкротства через МФЦ:

- не нужно платить — внесудебное банкротство бесплатно;

- должник не присутствует на заседаниях;

- срок от подачи заявки до списания долгов — до полугода;

- списывают только те долги, о которых заявит сам должник;

- кто-то из кредиторов имеет право возразить против проведения внесудебного банкротства, тогда эту задолженность вычеркнут из списка;

- заявки принимают от всех физлиц, в том числе индивидуальных предпринимателей и самозанятых, но для ИП есть ограничения — в список не включают не только алименты и компенсацию вреда, но и долги перед бывшими сотрудниками;

- арбитражный управляющий не привлекается — всем занимаются сотрудники МФЦ.

Преимущества упрощённой процедуры:

- можно стать банкротом бесплатно, через МФЦ сделать это проще, чем через суд;

- увеличенный диапазон задолженности — максимальная сумма для обращения в МФЦ раньше составляла 500 тыс. руб., сейчас её подняли до 1 млн руб.

Риски и минусы схемы внесудебного банкротства:

- для должников, имеющих официальный доход и в отношении которых не прекратилось исполнительное производство, внесудебная процедура недоступна (в плане дохода в 2023 году исключение сделано для пенсионеров и получателей пособий);

- если процедура проходит в МФЦ, кредитор может обратиться в суд и инициировать судебное банкротство, например, если должник снижает сумму долга, не указывает в списке кредитора, скрывает личное имущество или улучшение финансового положения.

Так как процедура банкротства физического лица проходит в МФЦ, должники тратят меньше времени и сил. В течение трёх дней после подачи заявления запускается процесс, и если в течение 6 месяцев никто из кредиторов не обратится в суд для инициирования судебного банкротства или исполнительное производство не откроется повторно, гражданина признают банкротом.

Подать на банкротство

Стандартная процедура банкротства

Особенность судебного банкротства — участие в процедуре финансового управляющего. Фактически он будет посредником между судом, должником и кредиторами, займётся имуществом, счетами в банках, долгами по кредитам и другим обязательствам. В остальном же условия банкротства в судебном порядке похожи на процедуру через МФЦ.

Выбор финансового управляющего

Поиск арбитражного управляющего — задача должника и первая стадия в последовательности процедуры. Необходимо при подаче заявления указать выбранную СРО (саморегулируемую организацию), в штате которой он хочет выбрать управляющего. Это может быть СРО в любом городе, а не только по месту проживания должника. Суд делает запрос самостоятельно.

Однако СРО не обязана соглашаться. Управляющий вправе отказаться от ведения дела, если сделка покажется ему невыгодной. В то же время должник может договориться с конкретным управляющим, минуя запрос через суд.

Чтобы подобрать управляющего, необходимо посетить сайт ЕФРСБ — это реестр, где хранятся данные о банкротстве. В разделе «Реестры» есть вкладка «СРО арбитражных управляющих». В ней можно открыть карточку и найти контакты для связи — электронную почту, телефон, адрес.

Кроме того, назначить своего управляющего могут и кредиторы. Это не очень хороший сценарий для должника — управлять процессом банкротства фактически будут те, кому он должен.

Подать на банкротство

Управляющий работает на платной основе. Плата за ведение дела должника составляет от 25 тыс. руб.

Сбор документов

Что нужно для банкротства физического лица через суд:

- паспорт;

- ИНН;

- СНИЛС;

- свидетельства о смене фамилии, браке, разводе, рождении детей (если есть);

- документы о задолженностях — договоры, выписки с суммой долга, расписки и др.;

- справки о доходах;

- выписки с банковских счетов;

- документы об имуществе;

- договоры дарения или купли-продажи, если они были в течение последних трёх лет.

В зависимости от ситуации могут потребоваться и дополнительные документы. Например, если заявитель был акционером или учредителем юридического лица, понадобится выписка из реестра акционеров или ЕГРЮЛ. Для пенсионеров нужны выписки с лицевого счёта из СФР.

Рассмотрение заявления

Заявление о банкротстве оформляется в свободной форме, но в нём в обязательном порядке надо указать кредиторов, размер задолженности и обстоятельства, мешающие должнику погасить долг. Порядок подачи на банкротство физического лица регулирует 37 статья закона № 127-ФЗ.

К заявлению прикладываются все указанные документы, а также квитанции:

- об оплате госпошлины;

- об оплате услуг арбитражного управляющего.

Отправить заявление в суд вместе с документами можно разными способами:

- принести в канцелярию;

- загрузить скан-копии через «Мой арбитр»;

- отправить заказным письмом с уведомлением.

Сроки рассмотрения заявления — от 15 до 90 дней.

Если заявление принято, все условия соблюдены, суд признаёт должника банкротом. Задержка в рассмотрении может быть в следующих случаях:

- заявление в суд уже подали кредиторы;

- есть ошибки в оформлении;

- должник предоставил не все необходимые документы.

В этой ситуации нужно доработать заявление, только после этого его примут к рассмотрению и начнут процедуру.

Подать на банкротство

Полный отказ в рассмотрении заявления и прекращение производства возможны в следующих случаях:

- долги уже закрыты или не обоснованы;

- кредиторы пока не имеют права выдвигать требования к должнику;

- заявитель платёжеспособен, например, получает официальную зарплату.

Перед подачей заявления нужно собрать максимально полный пакет документов, иначе процедура будет затягиваться.

Процедура банкротства

Процесс признания физлица банкротом выглядит так:

- Суд рассматривает заявление должника и проверяет все приложенные к нему документы. Если будут неточности, заявление возвращается на доработку.

- Один из возможных сценариев — процедура реструктуризации. Её используют к тем должникам, у которых есть доход, позволяющий погасить задолженность. На это даётся 3 года, но условия погашения пересматриваются, например, увеличивается срок кредита. Если реструктуризация задолженности уже была в последние 8 лет, банкротство — в последние 5 лет или должник судим за экономические преступления, этот вариант исключён. Всем имуществом будет распоряжаться управляющий. Если в процессе реструктуризации долг погашается полностью, заявителя не признают банкротом.

- Если реструктуризация невозможна из-за отсутствия стабильного дохода, используется другой сценарий — продажа имущества. Этим тоже занимается управляющий – вместе с кредиторами он определяет, сколько стоит имущество, устанавливает сроки продажи. Единственное жильё не реализуют, исключение — квартиры/дома, приобретённые в ипотеку, долг по которой и должен быть погашен. Также не могут быть реализованы предметы первой необходимости, автомобили инвалидов.

- Возможно мировое соглашение — должник самостоятельно договаривается с кредиторами, которые могут предоставить отсрочку или списать часть долга. Финансовый управляющий в этой процедуре не участвует. Но если должник нарушает условия мирового соглашения, кредитор вправе снова обратиться в суд и «запустить» банкротство.

Подать на банкротство

Самый неприятный сценарий для должника — реализация конкурсной массы (имущества). В первую очередь сюда включают деньги, например, зарплату и средства на депозитах в банках. Если каким-то имуществом должник владеет совместно с супругом или супругой, его долю всё равно могут продать.

Последствия банкротства

Банкротство не проходит бесследно. Вне зависимости от того, где состоялась процедура — в суде или МФЦ, для должника наступает ряд последствий. Банкротство будет отображаться в кредитной истории в течение 5 лет.

Подать на банкротство

Последствия банкротства физических лиц

Когда человек оформил банкротство:

- перестают начисляться штрафы и пени — долг не увеличивается;

- не звонят и не пишут коллекторы;

- исполнительные производства приостанавливаются.

Ограничения после завершения процедуры банкротства:

- в течение 5 лет нельзя снова становиться банкротом, также обязательно уведомлять банки о своём статусе при получении кредитов;

- в течение 3 лет запрещено занимать руководящие должности (10 лет в кредитных организациях) или открывать ООО.

По законодательству запрета на получение кредита нет, но многие банки неохотно выдают деньги тем, кто ранее стал банкротом.

Последствия банкротства для родственников

Банкротство должника может коснуться и его родственников, особенно ближайших. Например, если дело доходит до реализации имущества, автомобиль в собственности супругов могут продать — долей должника рассчитаться с кредиторами, а остаток отдать второму супругу. Также интересы родственников могут быть затронуты, если, например, должник получил квартиру в дар в течение последних трёх лет.

Сколько стоит банкротство?

Внесудебное банкротство бесплатно. Если обанкротиться через суд, придётся оплачивать:

- комиссию финансовому управляющему — от 25 тыс. руб.;

- госпошлину — 300 руб.;

- за публикации в СМИ — в среднем до 5–7 тыс. руб.;

- за пополнение депозитного счёта суда — 25 тыс. руб.

Если дополнительно ко всем обязательным расходам платить за услуги или консультации юристов, банкротство может обойтись должнику в 100 тыс. руб. и более.

Подать на банкротство

Оспаривание сделок при банкротстве

Некоторые сделки, которые совершает должник до или после банкроства могут быть оспорены (ст. 61.1 закона «О банкротстве»). Такое право дано управляющим и кредиторам, чтобы банкроты не прятали имущество, например, через договоры купли-продажи, дарения, погашения долга.

Сделки, совершённые в течение трёх лет до начала банкротства, могут быть оспорены по основаниям, которые перечислены в Гражданском кодексе:

- сделка совершена с нарушением закона;

- цель сделки противоречит правопорядку и нравственности;

- мнимая или притворная сделка;

- распоряжаться имуществом было нельзя;

- под влиянием заблуждения;

- под влиянием обмана, угрозы или насилия;

- на невыгодных условиях;

- с нарушением порядка.

Сделки, по которым срок исковой давности один год, перечислены в законе о банкротстве.

- Сделки, которые нарушили права кредиторов или неравноценные фиктивные сделки.

- Сделки, в которых одному из кредиторов оказано предпочтение (изменение очерёдности требования, исполняет обязательства).

Если сделку оспорили, то имущество попадёт в конкурсную массу, а должник должен будет возместить убытки. Например, банкрот продал квартиру, чтобы исключить её из конкурсной массы. Если эту сделку оспорят, то квартира будет реализована в счёт погашения долгов, а банкрот должен будет вернуть покупателю деньги, а также оплатить расходы, связанные с судебными разбирательствами.

Плюсы и минусы банкротства

Основной плюс, ради которого люди и идут на процедуру банкротства — списание долгов. Причём внесудебная процедура занимает относительно немного времени и бесплатная. Пожалуй, на этом плюсы заканчиваются. Последствия банкротства весьма неприятные.

- Нельзя занимать некоторые должности.

- Нельзя руководить юрилическим лицом.

- Нельзя открывать ИП.

- Нельзя брать кредиты.

Если у должника есть имущество или было, но он его спрятал, его реализуют в счёт погашения долгов.

Изменения процедуры банкротства в 2024 году

С 1 июля 2024 года понадобится меньше документов для оформления банкротства, чем раньше. Часть сведений будет поступать автоматчески из ведомств по системе электронного взаимодействия:

- ФНС — передаст информацию о получаемой пенсии.

- ФССП и СФР — об исполнительном документе.

- СФР — сведения о пособии на ребёнка.