Сельская ипотека в Россельхозбанке

Сельская ипотека Россельхозбанка — один из самых выгодных вариантов приобретения жилья в кредит. Процентная ставка не превысит 3% годовых. В рамках программы можно купить квартиру, дом или возвести объект самостоятельно. Есть ограничения по территории расположения недвижимости.

Последнее обновление: 12.09.24

175.1k

178

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Рассмотрим все условия сельской ипотеки Россельхозбанка. Что предусматривает федеральная программа, какой у нее срок действия, почему банки могут прекратить выдачу таких кредитов. И самое главное — как получить такую ипотеку через РСХБ.

-

Что такое сельская ипотека

-

Финансирование

-

Территории расположения недвижимости

-

Какие условия выдачи по закону

-

Выдает ли РСХБ сельскую ипотеку

-

Что предлагает Россельхозбанк

-

Что можно купить

-

Процентные ставки

-

Требования к заемщикам и документам

-

Как рассчитать на калькуляторе

-

Как оформить на сайте «Свое село»

Что такое сельская ипотека

«Сельская ипотека» — государственная федеральная программа с субсидированием процентных ставок. Если заемщик приобретает недвижимость в рамках обозначенных территорий, государство часть расходов по процентам берет на себя. В итоге для заемщика она не превысит 3% годовых.

Например, стандартную ипотеку Россельхозбанк выдает под 19% годовых. Но в рамках Сельской ипотеки государство субсидирует ставку — доплачивает банку 16%, в итоге заемщик заключает договор под 3%.

Программа начала действовать с начала 2020 года и носила временный характер. Но из-за высокого спроса и желания Правительства РФ развивать сельские территории с 2022 года Сельская ипотека стала бессрочной.

Сельскую ипотеку уполномочены выдавать 16 банков, но именно Россельхозбанк стал флагманом. Через него проходит большинство сделок по этой госпрограмме.

Финансирование

Самое главное в Сельской ипотеке — это ее финансирование. Каждый год Правительство РФ выделяет бюджет на субсидирование процентных ставок и распределяет его по банкам.

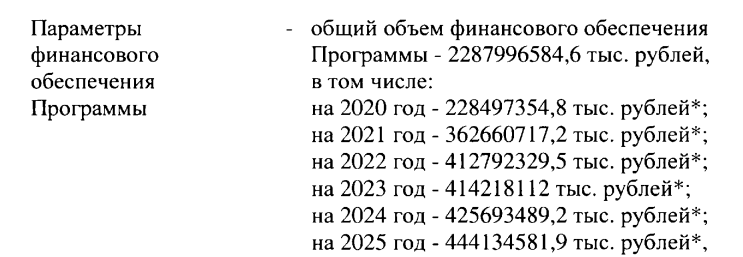

Постановлением Правительства РФ утвержден бюджет на финансирование Сельской ипотеки с 2020 по 2025 год. Как видно, объемы с каждым годом увеличиваются. По планам со старта программы до 2025 года бюджет вырастет вдвое.

Бюджет Сельской ипотеки на 2020–2025 годы

Суммы кажутся большими. Так, в 2024 году Правительство направило на софинансирование Сельской ипотеки 425 млрд рублей. Но как показала практика, каждый год выделенный бюджет заканчивается задолго до его завершения..

Установленный годовой бюджет делят пропорционально выдаче ипотеки по банкам. Если у банка заканчивается бюджет, он перестает принимать заявки на Сельскую ипотеку. Это может случиться в любой момент. Выдачу возобновят в следующем году, или если Правительство проведет дополнительное финансирование.

Чаще всего к середине года бюджет на реализацию программы заканчивается во всех банках. Поэтому есть смысл подавать заявку на Сельскую ипотеку в 1 квартале года, позже можно просто не успеть, придется отложить покупку еще на год.

Территории расположения недвижимости

Главное условие Сельской ипотеки в Россельхозбанке или любом другом уполномоченном банке — расположение объекта недвижимости на определенной территории.

Разрешенные места расположения дома или квартиры для покупки:

- Сельский район. Это населенные пункты, которые входят в состав городских поселений, муниципальных округов и городских округов за исключением территорий административных центров.

- Сельская агломерация. Сельские территории, небольшие города и ПГТ с населением не более 30 000 человек.

- Опорный населенный пункт, который расположен вне городских агломераций.

- Приграничная территория.

Приграничные территории с особыми условиями Сельской ипотеки появились в 2023 году. Для них действует минимально возможная процентная ставка 0,1% годовых.

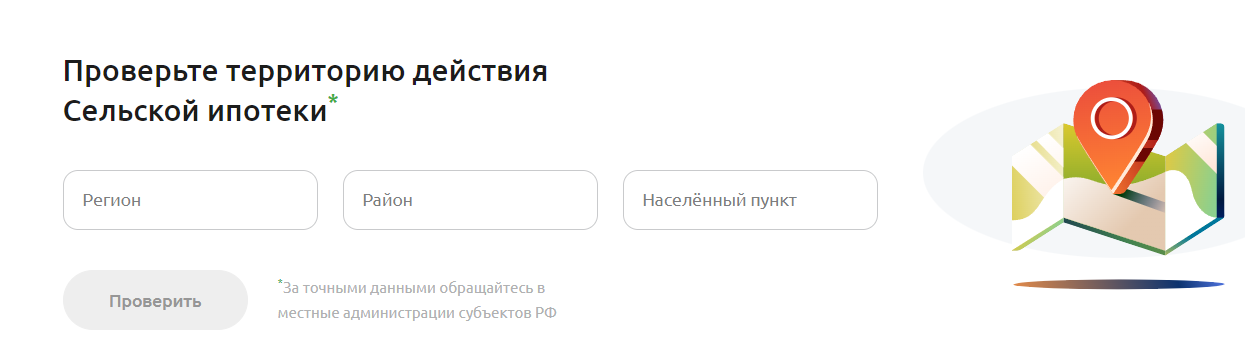

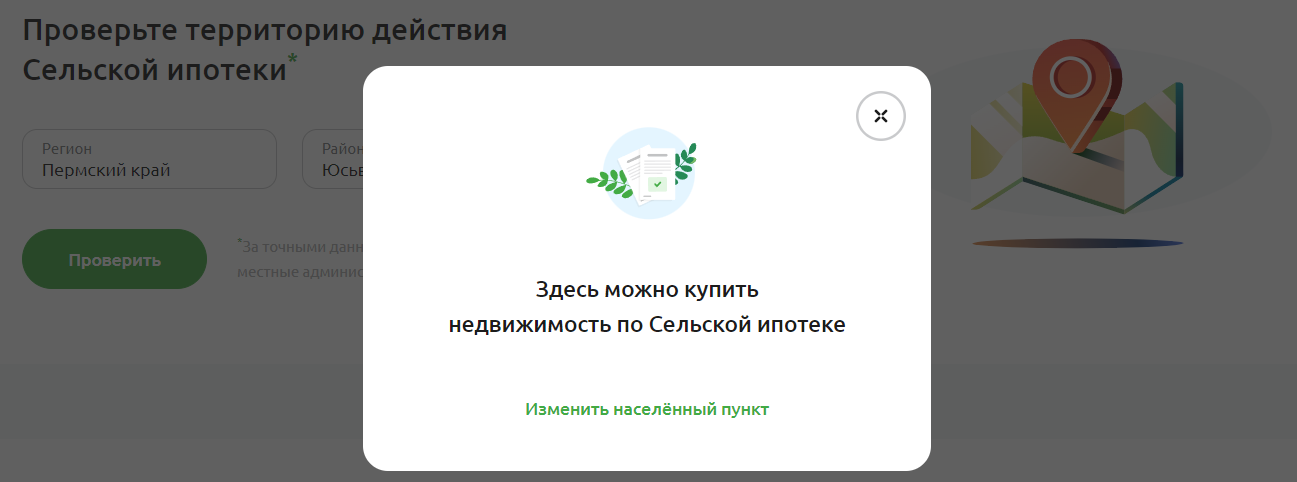

С перечнем приграничных территорий можно ознакомится здесь. Проверить территорию Сельской ипотеки можно на сайте Россельхозбанка «Свое село». Так выглядит онлайн-форма этого сервиса:

Проверить территорию Сельской ипотеки можно на сайте Россельхозбанка

Указываете регион, район и населенный пункт. Система моментально покажет, доступна ли территория для сельской ипотеки.

Проверка территорий для Сельской ипотеки на сайте РСХБ

Сельская ипотека не распространяется на территории Московской области. Возможность прорабатывают, но будет ли она реализована, неизвестно.

Какие условия выдачи по закону

Самое главное по условиям программы — это расположение покупаемой недвижимости на установленной территории. К самому заемщику никаких особых требований нет, он просто должен соответствовать критериям Россельхозбанка.

Основные условия программы:

- сумма кредита не может превысить 6 млн рублей;

- срок заключения договора до 25 лет;

- нужен первоначальный взнос от 20%, можно направить на него материнский капитал;

- можно купить дом, квартиру, построить дом;

- ставка до 3% или 0,1% для приграничных территорий из списка.

То есть параметры ипотеки для сельской местности Россельхозбанка уже установлены законом, банк не может их менять. При этом он разрабатывает собственные критерии к заемщику и пакету документов.

Выдает ли РСХБ сельскую ипотеку

Основной вопрос — выдает ли сейчас Россельхозбанк Сельскую ипотеку. Как уже говорилось выше, финансирование ограничено выделенным бюджетом. Да, у РСХБ большой бюджет, но и спрос именно на его услуги высокий.

Точную информацию о том, принимает ли банк заявки на Сельскую ипотеку, нужно смотреть на его сайте или уточнять по телефону горячей линии 8 (800) 100-01-00.

По состоянию на сентябрь 2024 года Россельхозбанк прекратил прием заявок на выдачу Сельской ипотеки. Выделенный бюджет субсидирования на текущий год исчерпан. Прием возобновят в 2025 году, или если Правительство выделит дополнительные средства.

Что предлагает Россельхозбанк

РСХБ уполномочен принимать заявки на Сельскую ипотеку и выдавать ее. Это стандартная жилищная программа, по итогу заключения договора на купленную недвижимость накладывают обременение. Его снимают после полной выплаты долга.

Что можно купить

По условиям программы можно приобрести:

- квартиру в новостройке высотой не более 5 этажей, которая расположена в опорном населенном пункте;

- готовый дом от застройщика;

- готовый дом на вторичном рынке не старше трех лет при покупке у юрлица или ИП и не старше 5 лет при покупке у физлица;

- строительство дома на участке, который также приобретается в ипотеку;

- строительство дома на арендованном участке.

Возводить дом можно с привлечением подрядчика или собственными силами с использованием уже готовых домкомплектов российского производителя.

Процентные ставки

В условиях ипотеки РСХБ для сельской местности указаны процентные ставки от 0,1 до 3% годовых. То есть для приграничных территорий и стандартная. ПСК же составляет 0,516–8,041%.

Требования к заемщикам и документам

Подать заявку на Сельскую ипотеку от Россельхозбанка могут россияне старше 21 года. Предельный срок к моменту окончания выплаты по графику — 65 лет. Например, если вам сегодня ровно 50 лет, вы можете получить кредит максимум на 15 лет.

Если привлечь созаемщика, тогда разрешенный возраст увеличивают до 75 лет. Но к моменту достижения заемщиком 65 лет должно пройти больше половины срока ипотеки.

Заемщик должен работать на текущем месте не менее трех месяцев. Если заявку подает клиент, который ведет личное подсобное хозяйство, он должен этим заниматься не менее 1 года.

Основной пакет документов:

- паспорт;

- СНИЛС;

- документы о семейном положении;

- заверенная копия трудовой книжки;

- справка 2-НДФЛ или по форме банка.

Если Сельскую ипотеку оформляют супруги, они становятся созаемщиками. Тогда пакет документов приносят оба. К созаемщику нет требования об обязательной занятости и стаже.

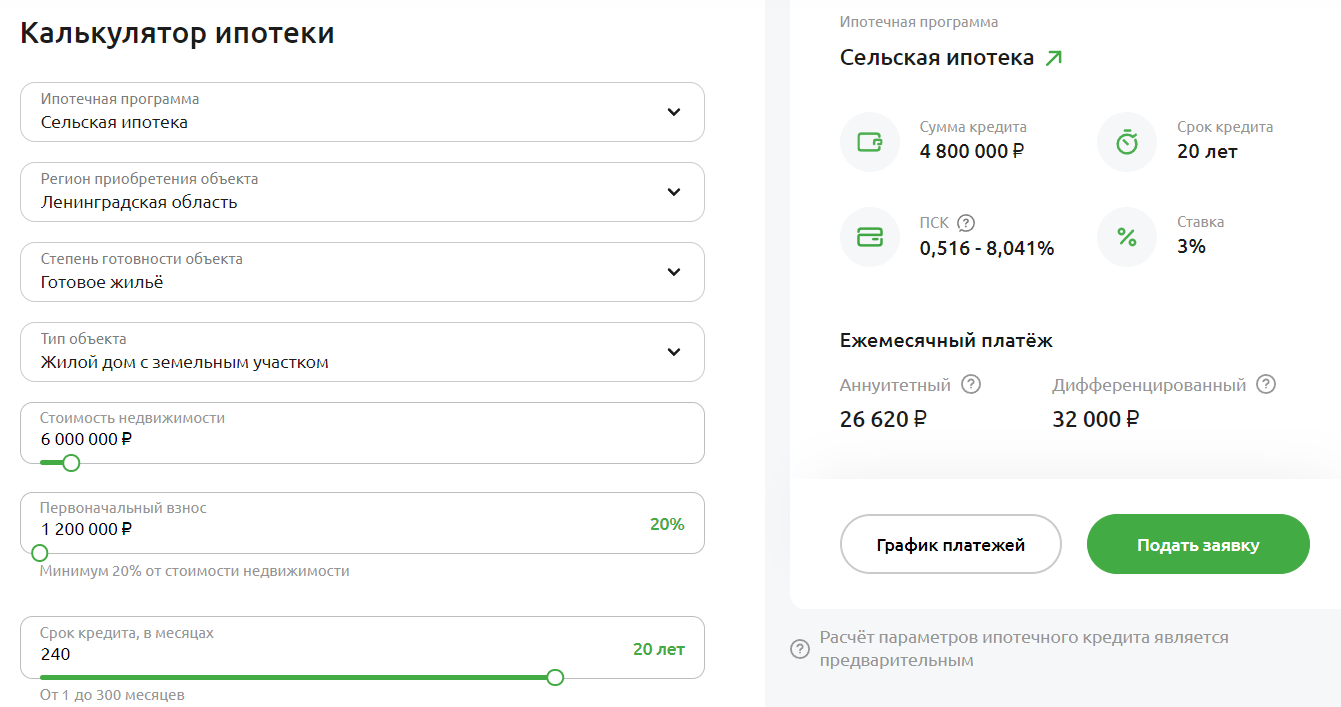

Как рассчитать на калькуляторе

На сайте Россельхозбанка есть калькулятор Сельской ипотеки, на котором можно сделать подробный предварительный расчет. Именно предварительный, так как точный банк сделает только по итогу рассмотрения заявки.

Просто заполните все его поля. Нужно указать тип программы «Сельская ипотека», выбрать регион, вид недвижимости, ее стоимость, размер первого взноса и срок заключения договора. Система тут же сделает расчет и покажет платеж, на который можно ориентироваться:

Калькулятор Сельской ипотеки РСХБ делает примерный расчет

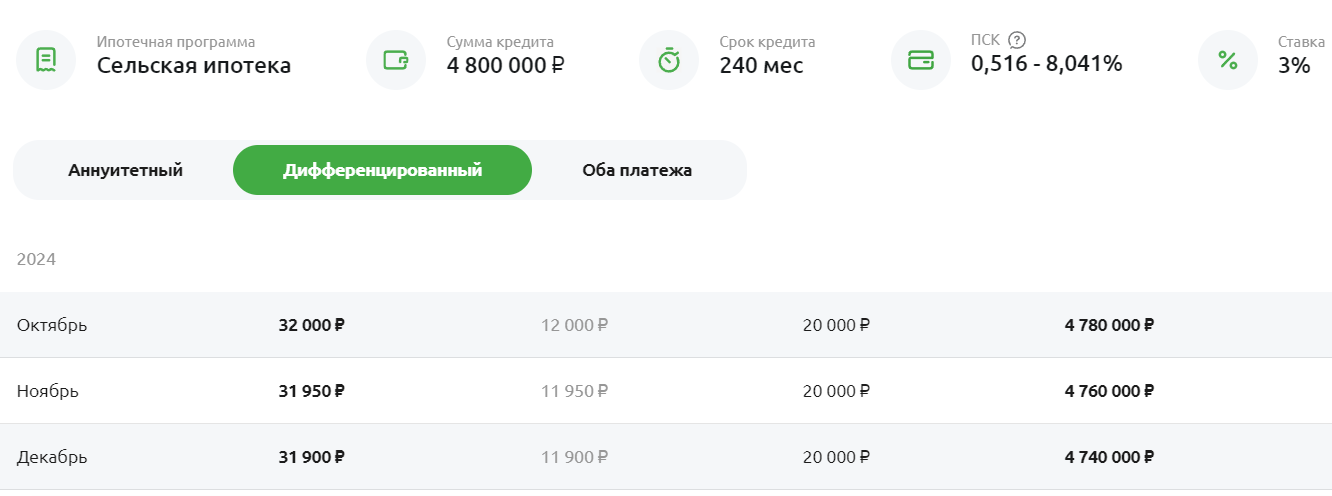

Банк допускает выбор типа составления графика — аннуитетный или дифференцированный. Второй вариант выгоднее с точки зрения общей переплаты, но первые платежи окажутся больше: каждый следующий будет немного меньше предыдущего. Первый в этом случае 32 000 рублей, последний 20 500 рублей.

График платежей по сельской ипотеке Россельхозбанка

При аннуитетной схеме все ежемесячные платежи равны. Подробно об этих схемах составления графика платежей в статье «Что такое аннуитетные и дифференцированные платежи по кредиту».

Как оформить на сайте «Свое село»

Заявки на Сельскую ипотеку Россельхозбанк принимает на отдельном сайте «Свое село». Здесь можно проверить территорию и сделать предварительный расчет. После этого:

- Подайте заявку, загрузите фото необходимых документов. Хорошо, если есть предварительный договор купли-продажи с указанием стоимости объекта.

- Отправьте запрос, предварительное решение придет быстро. Если оно положительное, посетите удобный офис РСХБ, принесите все необходимые документы.

- Ждите рассмотрение заявки. Срок принятия решения — до 5 рабочих дней, его могут увеличить, например, если нужно предоставить дополнительные документы.

- Соберите документы по недвижимости и передайте их в банк для юридической проверки.

- Заключите договоры купли-продажи, страхования и кредитный и оформляйте объект в собственность. Банк проведет расчеты с продавцом.

Это примерная схема оформления Сельской ипотеки. Детали зависят от заемщика, его семейного положения, использования маткапитала и вида недвижимости. Подавайте заявку онлайн и следуйте указаниям банка. За вами закрепят менеджера, который будет сопровождать процесс на всех этапах.

Частые вопросы

Кого можно привлечь в качестве созаемщиков?

Супруг или супруга становятся созаемщиком по закону. При этом РСХБ готов принять до 3 любых созаемщиков, родство с основным заемщиком необязательно.

Можно ли купить участок за свои деньги и построить дом по Сельской ипотеке?

Да, это допустимо. Строительство можно вести с привлечением подрядчика из списка Россельхозбанка.

Нужно ли постоянно прописываться в дом, купленный по Сельской ипотеке?

Да, в течение года после заключения договора купли-продажи или окончания строительства заемщик должен зарегистрироваться в доме.

Можно ли провести рефинансирование в рамках Сельской ипотеки?

Что делать, если Россельхозбанк отказал?

Обратитесь в другой банк, который уполномочен выдавать Сельскую ипотеку. У каждого банка свои критерии рассмотрения, поэтому решения могут быть разными.

Подробно рассмотрим актуальные условия сельской ипотеки и ответим на самые популярные вопросы потенциальных заемщиков

Сельская ипотека остается одной из наиболее привлекательных государственных программ для приобретения собственного жилья за городом. В 2025 году программа претерпела значительные изменения, которые важно учитывать при планировании покупки загородной недвижимости.

Что такое сельская ипотека и кто может ее получить в 2025 году?

Сельская ипотека — это специальная программа льготного кредитования, разработанная государством для развития сельских территорий и повышения их привлекательности для постоянного проживания. Программа действует бессрочно и регулярно совершенствуется для более точного соответствия поставленным целям.

В 2025 году главным изменением стало существенное ограничение круга потенциальных заемщиков. Теперь право на участие в программе имеют граждане, соответствующие одному из следующих требований:

- Работающие по трудовому договору в течение 5 лет с момента заключения кредита в сфере агропромышленного комплекса (АПК), в социальной сфере на сельских территориях, в подведомственных Минсельхозу, Росрыболовству или Россельхознадзору организациях, в исполнительных органах субъекта РФ в сфере ветеринарии, в органах местного самоуправления в сельской местности.

- Индивидуальные предприниматели в сфере АПК с обязательством вести деятельность не менее 5 лет после оформления ипотеки.

- Участники СВО, их супруги или вдовы (вдовцы), не вступившие в повторный брак.

Важно отметить, что заемщики обязаны каждые 6 месяцев предоставлять банку сведения о месте работы и сообщать об изменениях, например, о смене работодателя. При увольнении на поиск новой работы в той же сфере дается не более шести месяцев.

На каких территориях можно приобрести жилье по сельской ипотеке?

Сельская ипотека распространяется на несколько категорий территорий:

- Сельские территории — поселения или межселенные территории в границах муниципального района, сельские населенные пункты, входящие в состав внутригородских муниципальных образований Севастополя, рабочие поселки, входящие в состав городских поселений, муниципальных округов, городских округов.

- Сельские агломерации — сельские территории, поселки городского типа и малые города с численностью до 30 тысяч человек.

- Приграничные территории — сельские территории муниципальных образований, расположенные полностью или частично на приграничной территории РФ.

- Опорные населенные пункты — населенные пункты вне сельских агломераций, где по решению региона обеспечивается ускоренное развитие инфраструктуры и социальной сферы.

В 2025 году Минсельхоз планирует внести существенные изменения в определение «сельских территорий». Из них предполагается исключить населенные пункты, которые находятся на расстоянии менее 50 километров от административных центров и менее 30 километров от поселений с населением более 100 тысяч человек. Это означает, что приобрести жилье по сельской ипотеке вблизи крупных городов станет невозможно.

Стоит также напомнить, что программа изначально не распространяется на Москву, Санкт-Петербург и населенные пункты Московской области.

Каковы условия сельской ипотеки в 2025 году?

Основные условия программы сельской ипотеки в 2025 году:

- Процентная ставка: 3% для большинства регионов России, 0,1% на приграничных территориях и новых территориях России (в ДНР, ЛНР, Запорожской и Херсонской областях).

- Максимальная сумма кредита: 6 миллионов рублей для одного заемщика. При оформлении ипотеки на двух супругов сумма может быть увеличена до 12 миллионов рублей.

- Первоначальный взнос: минимум 20% от стоимости приобретаемого жилья. При совместном оформлении ипотеки на супругов первоначальный взнос составляет 40%, хотя Минсельхоз рассматривает возможность снижения его до 20%.

- Срок кредитования: до 25 лет.

- Ограничение по возрасту: заемщик должен быть старше 21 года на момент оформления и не старше 65-75 лет (в зависимости от требований конкретного банка) на момент погашения кредита.

Важно отметить, что сельскую ипотеку можно оформить только один раз. Кроме того, если с 23 декабря 2023 года гражданин уже воспользовался другой федеральной ипотечной программой (Льготная ипотека, Семейная ипотека, ИТ-ипотека и др.), то оформить сельскую ипотеку уже не получится.

Какие банки участвуют в программе сельской ипотеки?

Перечень банков, которые предоставляют кредиты по программе сельской ипотеки, формируется Минсельхозом России. По состоянию на 2025 год в программе участвуют 16 банков, в том числе:

- АО «Россельхозбанк»

- ПАО Сбербанк

- Банк ВТБ (ПАО)

- АО «АЛЬФА-БАНК»

- ПАО КБ «Центр-Инвест»

- Банк Левобережный (ПАО)

- ПАО «АК БАРС» БАНК

- АКБ «Энергобанк» (АО)

- РНКБ Банк (ПАО)

- ПАО «Дальневосточный банк»

- АО «Банк ДОМ.РФ»

- АО «Акционерный банк »РОССИЯ”

- ПАО «Банк «Санкт-Петербург»

- ООО КБ «Кубань Кредит»

- ПАО СКБ Приморья «Примсоцбанк»

- ПАО Банк «ФК Открытие»

Условия программы могут незначительно отличаться в зависимости от банка. Например, Сбербанк предлагает сельскую ипотеку под базовую ставку 3%, но при определенных условиях ставка может быть снижена до 2,7%. Первоначальный взнос в Сбербанке составляет от 15%, а максимальная сумма кредита — до 5 миллионов рублей.

Важно учитывать, что банки периодически приостанавливают прием заявок на сельскую ипотеку из-за исчерпания выделенных лимитов. Поэтому перед подачей заявки необходимо уточнить актуальную информацию на сайте выбранного банка.

На что можно использовать средства сельской ипотеки?

Средства сельской ипотеки в 2025 году можно использовать на следующие цели:

- Покупка готового или строящегося дома у застройщика.

- Покупка дома на вторичном рынке.

- Покупка квартиры в готовом или строящемся многоквартирном доме высотой не более 5 этажей у застройщика (первого собственника) на территории опорного населенного пункта.

- Строительство дома по договору подряда. Дополнительно в стоимость ипотеки можно включить земельный участок.

- Строительство дома своими силами с использованием домокомплекта (дополнительно можно приобрести земельный участок в ипотеку).

Особенно привлекательным для многих покупателей является возможность приобретения или строительства дома в современных коттеджных поселках, которые расположены в сельской местности, но обладают всеми необходимыми коммуникациями и инфраструктурой для комфортной жизни.

Как оформить сельскую ипотеку: пошаговая инструкция

Процесс оформления сельской ипотеки в 2025 году включает следующие этапы:

- Проверка соответствия требованиям программы. Убедитесь, что вы относитесь к одной из категорий граждан, имеющих право на участие в программе, и выбранный вами объект недвижимости находится на подходящей территории.

- Выбор банка. Изучите условия предоставления сельской ипотеки в разных банках и выберите наиболее подходящий вариант.

- Подготовка документов. Соберите необходимый пакет документов, который включает:

- паспорт;

- военный билет или приписное свидетельство (для военнообязанных до 30 лет);

- СНИЛС;

- документы о семейном статусе (свидетельство о браке, свидетельство о рождении детей);

- заверенную копию трудовой книжки или распечатку электронной трудовой;

- справку 2-НДФЛ или справка по форме банка;

- документы, подтверждающие ваше соответствие требованиям программы (например, справка с места работы в сфере АПК).

- Подача заявки на кредит. Заполните заявку на сайте выбранного банка или лично в отделении.

- Получение предварительного одобрения. После рассмотрения заявки банк сообщит о предварительном решении по кредиту.

- Выбор объекта недвижимости. Если вы еще не выбрали конкретный объект, сделайте это после получения предварительного одобрения.

- Оценка объекта недвижимости. Банк организует оценку выбранного объекта для определения его рыночной стоимости.

- Подписание кредитного договора. После окончательного одобрения кредита вы подписываете кредитный договор с банком.

- Регистрация сделки. Завершающий этап — регистрация права собственности на приобретенную недвижимость в Росреестре.

При покупке недвижимости в коттеджных поселках, таких как Lakeside Residence, вам могут предложить сопровождение на всех этапах оформления сельской ипотеки. Специалисты могут помочь собрать необходимые документы, подготовить заявку в банк и провести сделку.

Особенности приобретения дома в коттеджном поселке по сельской ипотеке

При выборе коттеджного поселка для приобретения недвижимости по сельской ипотеке обратите внимание на следующие моменты:

Расположение поселка. Убедитесь, что поселок находится на территории, подходящей под условия программы. С учетом планируемых изменений в 2025 году, особое внимание следует уделить расстоянию от поселка до административных центров и крупных городов.

Категория земли. Земельные участки в поселке должны относиться к категории земель населенных пунктов и иметь вид разрешенного использования, позволяющий строительство индивидуального жилого дома.

Архитектурная концепция. Обратите внимание на общую архитектурную концепцию поселка. Единый стиль застройки, продуманное зонирование территории, наличие общественных пространств — все это создает гармоничную среду для жизни и повышает ценность недвижимости.

Заключение

Сельская ипотека в 2025 году представляет собой отличную возможность для приобретения загородной недвижимости на льготных условиях. Несмотря на ужесточение требований к заемщикам, программа остается доступной для многих категорий граждан, особенно для тех, кто работает в агропромышленном комплексе или социальной сфере на сельских территориях.

Планируя приобретение недвижимости по сельской ипотеке, внимательно изучите актуальные условия программы, выберите надежный банк и коттеджный поселок, который соответствует вашим представлениям о комфортной загородной жизни. И помните, что квалифицированные специалисты всегда готовы помочь вам на всех этапах оформления ипотеки и приобретения недвижимости.

Ипотека на жилье в сельской местности появилась в России в начале 2020 года. Из-за достаточно низкого процента и простых условий получения программа стала очень популярна среди населения. Только за 2020 год сельскую ипотеку оформили 16 тысяч человек на сумму в 32 миллиарда рублей. Более того, еще 120 тысяч россиян ждут одобрения своих заявок. Больше всего сельская ипотека оказалась популярной среди жителей Башкирии, Татарии и Удмуртии, а также Ленинградской и Новосибирской областей.

Льготная ипотека начала действовать в рамках программы «Комплексное развитие сельских территорий». Ее суть заключается в том, что банки выдают кредит под небольшой процент, а оставшуюся часть компенсирует государство. В ноябре 2020 года в программу были внесены изменения, которые позволили использовать маткапитал. Изначально программа сельской ипотеки должна была завершиться в 2025 году, но ее решили сделать бессрочной.

Чтобы вам было легче разобраться в том, как получить сельскую ипотеку, какое жилье можно приобрести и кому одобрят заявку, мы составили пошаговую инструкцию, а также рассказали о подводных камнях сельской ипотеки.

Как получить сельскую ипотеку: пошаговая инструкция

Шаг 1. Оцениваем свои финансовые возможности

Для начала вы должны определить свой бюджет, изучить рынок недвижимости и понять, сколько будет стоить ваше жилье. Максимальная сумма кредита, которую могут выдать в банке по сельской ипотеке, – 6 миллиона рублей.

Кроме того, посчитайте, сколько у вас наличных денег и какой вы готовы сделать первоначальный взнос. По условиям сельской ипотеки он может начинаться с 10% от общей суммы. По закону, сейчас можно вносить и материнский капитал, но не все банки соглашаются на оплату первоначального взноса сертификатом. Финансовые организации могут потребовать, чтобы кроме материнского капитала у клиента были еще и свои наличные деньги.

Дальше нужно решить, сколько вы готовы отдавать каждый месяц и как долго вы готовы быть связаны с банком. Максимальный срок выплат – 25 лет. А процентная ставка по льготному кредиту может различаться в зависимости от региона и местных дополнительных программ. Минимальный порог начинается с 0,1%. Максимальная планка не должна быть больше 3%.

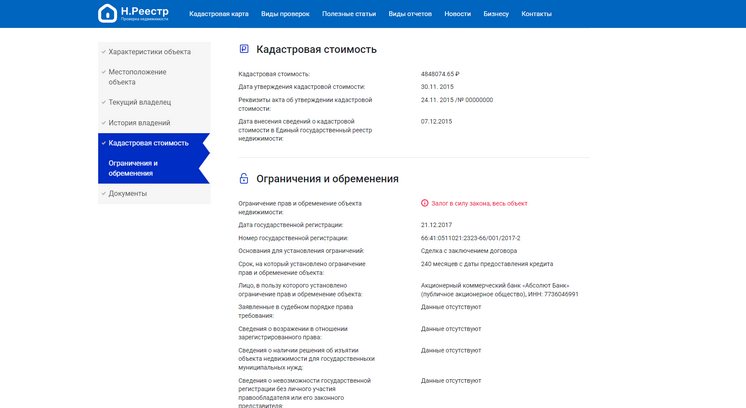

Стоимость объекта недвижимости можно узнать, воспользовавшись кадастровой картой. На ней нужно выбрать интересующий вас участок, и тогда сайт предоставит вам не только кадастровый номер, но и стоимость участка. Это также позволит понять, какой налог в дальнейшем нужно будет выплачивать. Алгоритмы позволяют заказать выписку об объекте недвижимости прямо после просмотра карты. Условно говоря, вас интересует определенный участок: на кадастровой карте нужно указать адрес участка (или найти его по вашему местоположению), затем необходимо выбрать нужную территорию. Тогда опция предоставит базовую информацию: полный адрес, кадастровый номер, назначение, размер площади и стоимость. Если недвижимость вас устраивает, и вы хотите знать больше подробностей не только о жилье, но и о собственнике, тогда можно воспользоваться услугой на сайте Н.Реестр и заказать отчет на основе выпискуи ЕГРН. Она включает в себя характеристику жилья.

Внимание! В отчетах, сформированных с 1 марта 2023 года, ФИО собственников объектов недвижимости заменены на фразу «физическое лицо». Это связано с вступлением в силу нового закона, который запрещает Росреестру выдавать ФИО собственников.

Шаг 2. Подаем заявку в банк и ждем одобрения

Процентная ставка может зависеть от того, в каком банке вы оформляете ипотеку. Сейчас такую возможность в России предоставляют девять финансовых организаций. Основной участник программы – «Россельхозбанк». Он первым стал выдавать кредиты для покупки жилья в сельской местности. Затем постепенно присоединились другие: Сбербанк, КБ «Центр-Инвест», «Левобережный», «Ак Барс Банк», «Дальневосточный банк», АО «Банк ДОМ.РФ», АКБ «Энергобанк», РНКБ.

Сельская ипотека доступна практически любому россиянину. Независимо от семейного положения, возраста и места жительства. Поэтому требования к заемщикам самые стандартные. У человека, который хочет оформить сельскую ипотеку, должны быть:

- российское гражданство;

- положительная кредитная история;

- официальная зарплата;

- прописка в том месте, где находится банк.

Для того, чтобы подать заявку, нужно собрать пакет документов. Как правило, он такой же, как и при оформлении любой другой ипотеки. Вам понадобятся:

- заявление;

- паспорт заемщика;

- справка о заработной плате;

- копия трудовой, ее должен подписать работодатель;

- в определенных случаях военный билет;

- пенсионное удостоверение, если покупатель — пенсионер;

- документ, подтверждающий, что клиент ИП, если необходимо;

- декларация о доходах индивидуального предпринимателя.

Срок одобрения может занять от нескольких дней до пары недель. Все зависит от самого банка, от его загруженности и от того, сколько у кредиторов вопросов к вашей финансовой репутации.

Шаг 3. Подбираем объект недвижимости

Вы можете сделать это до подачи заявки или после, это не так важно. Главное, чтобы жилье проходило по определенным критериям, на которые банк будет обращать внимание. Основное условие, чтобы объект недвижимости был в сельской местности. Проще говоря, в деревне, поселке или городе, с населением не более 30 тысяч человек. Программа действует почти по всей России. Исключение составляют городские округа Санкт-Петербурга и столицы, а также Подмосковье.

Важно! Оформить сельскую ипотеку можно даже в чужом регионе. Недвижимость не привязана к месту вашей прописки. Возможность получения кредита на той или иной территории лучше заранее проверить в банке или в местной администрации. Для каждого региона установлен определенный список таких населенных пунктов.

Пример: Человек хочет взять дом в ипотеку на территории СНТ «Солнечный». В список населенных пунктов муниципального округа входит поселок «Солнечный». СНТ не является коммерческой организацией и населенным пунктом, поэтому не может присутствовать в списке. В этом случае необходимо убедиться, что СНТ прикреплен к территории поселка. Если товарищество «Солнечный» находится за пределами территориальных границ поселка «Солнечный», то ипотеку оформить уже не получится. Такую характеристику возможно уточнить на кадастровой карте, выбрав интересующий вас участок. С помощью кадастровой карты на сайте Н.Реестр можно уточнить кадастровый номер и категорию земельного участка.

Какую недвижимость можно рассматривать:

- квартиры, как на первичном рынке, так и на вторичке;

- дома с земельными участками для ИЖС;

- коттеджи от застройщика.

Важно! Если недвижимость, которую вы хотите приобрести, является вторичной, есть риск, что характеристики недвижимости могут не соответствовать условиям льготной программы, в связи с чем ипотека может не состояться. Полную информацию о праве собственности, личности продавца и жилью можно получить из выписки ЕГРН.

А также льготная ипотека распространяется и на строительство домов. Независимо, начинаете вы возведение с нуля или хотите завершить начатое.

Важно! В этом случае у вас уже должен быть заключен договор подряда. А закончить строительство необходимо через два года после внесения первого платежа.

Кроме того, жилье, независимо от типа, должно быть пригодно для проживания и в отличном состоянии.

Требования к недвижимости:

- наличие газа, света и воды;

- индивидуальное жилищное строительство;

- возможность жить круглый год;

- не походит аварийное и ветхое жилье.

При этом объект считается «жилым», если его площадь соответствует количеству будущих жителей. Например: на 1 одного человека необходимо минимум 9 кв. м. жилой площади. Тогда семья из трех человек сможет оформить ипотеку на дом площадью от 27 кв. м. Стандартный размер жилой площади на человека устанавливает ОМС. Информация о категории жилья указывается в выписке ЕГРН: в графе «Назначение».

Шаг 4. Проверяем продавца и сам объект недвижимости

После того, как вы решили, что конкретно будете покупать, проверьте объект на юридическую чистоту. Начать стоит с продавца. Изучите его паспорт и попросите справку о вменяемости.

Важно! Если жилье продают супруги, то они должны быть вместе на сделке либо попросите согласие жены или мужа. Если среди собственников есть дети, то нужно будет разрешение опеки и попечительства.

Чтобы проверить жилье, изучите его технический паспорт. А также документы основания – это может быть договор купли-продажи, долевого участия, свидетельство о наследовании. Обязательно проверьте бумагу, которая подтвердит право собственности на недвижимость и сравните ее с паспортами владельцев. Сейчас это выписка из ЕГРН. Ее выдают после того, как человек оформляет на себя собственность в Росреестре.

Важно! По выписке из ЕГРН вы получите полную картину по самому объекту недвижимости. Поэтому есть смысл заказать этот документ самостоятельно, еще до просмотра жилья. Чтобы заранее исключить все возможные риски.

Сделать это быстро и просто можно, воспользовавшись сервисом Н.Реестр. Введите адрес недвижимости или ее кадастровый номер. Укажите свой телефон и электронную почту. И в этот же день у вас будет готовый отчет по покупаемому объекту. Вы сможете узнать, сколько раз жилье перепродавалось, уточнить реальные характеристики объекта и его кадастровую стоимость. А самое главное, проверить недвижимость на наличие обременений и удостоверить себя в безопасности сделки. Если в полученной выписке вас устраивают все характеристики будущего участка, история владельцев не вызывает вопросов, то можно смело подавать документы на ипотеку. Домик у озера – больше не грезы, а ваше новое жилье.

Шаг 5. Заключаем сделку

Если с документами все в порядке, вам нравится жилье и кредитор его пропускает, можно переходить к сделке. Вы вместе с собственником встречаетесь в банке, заключаете договор купли-продажи. И параллельно вы, как заемщик, подписываете кредитный договор. После, сделку нужно зарегистрировать в Росреестре и осуществить переход прав собственности. Сделать это можно сразу в банке и провести электронную регистрацию. Либо лично пойти в МФЦ.

Шаг 6. Передаем деньги и получаем недвижимость

Как только сделка зарегистрирована, продавец получает свои деньги, а покупатель выписку из ЕГРН, документ подтверждающий право собственности. И в течение срока, на который он взял ипотеку, он должен выплачивать сумму по графику.

- Кто может оформить Сельскую ипотеку

- На что можно потратить средства

- Что такое опорный населённый пункт и домокомплект

- Основные условия программы

- Особенности для участников СВО

- Однократное участие

- Какой дом можно купить

- Участники программы — банки

- Возможное изменение процентной ставки

- Этапы получения Сельской ипотеки

- Регистрация в сельской местности

- Использование кредита на строительство

- Требования к дому

- Можно ли оформить ипотеку на один объект двумя супругами?

- Разрешена ли покупка дома в СНТ?

- Основания для отказа

- Льготные кредиты на благоустройство

Кто может оформить Сельскую ипотеку

Программа доступна гражданам РФ, в том числе:

- работникам агропромышленного комплекса (АПК), социальной сферы, ветеринарии,

- индивидуальным предпринимателям в сфере АПК,

- участникам СВО, их супругам и вдовам.

Участникам СВО не требуется работать в АПК или соцсфере. Они имеют право на участие в программе по факту участия в специальной военной операции.

На что можно потратить средства

- Покупка дома на вторичке или у застройщика

- Квартира в малоэтажке (до 5 этажей) в опорном пункте

- Строительство дома с подрядчиком или своими силами

- Земельный участок — только вместе с домом

Для участников СВО все направления программы доступны на равных условиях.

Что такое опорный населённый пункт и домокомплект

Опорный населённый пункт — это село или малый город, куда направляют инвестиции в инфраструктуру. Уточняйте список таких пунктов в администрации региона.

Домокомплект — готовый набор для сборки дома с завода. Важно, чтобы он был сертифицирован.

Основные условия программы

- Процентная ставка: от 0,1% до 3%

- Сумма кредита: до 6 млн ₽ (до 12 млн ₽ на супругов)

- Первоначальный взнос: от 20%

- Срок ипотеки: до 25 лет

Особенности для участников СВО

Участникам СВО, их супругам и вдовам не нужно подтверждать трудовую занятость в АПК, социальной сфере или ветеринарии. Также отсутствуют требования по 5-летней отработке в определённой отрасли и по предоставлению справок с работы каждые полгода.

Это делает программу доступной и упрощённой именно для участников СВО.

Однократное участие

Сельская ипотека предоставляется только один раз. После её оформления нельзя участвовать в других льготных программах (если они получены после 23.12.2023), даже если вы участник СВО.

Какой дом можно купить

Жильё должно находиться в сельской местности. Например: сёла, деревни, посёлки и малые города до 30 000 человек. Для участников СВО — те же требования, но банки охотно помогают с выбором подходящего объекта.

Участники программы — банки

Сельскую ипотеку выдают банки, сотрудничающие с Минсельхозом. Самые активные — Россельхозбанк, Сбербанк, ВТБ.

Участникам СВО часто предоставляют приоритетное рассмотрение заявок.

Возможное изменение процентной ставки

Ставка может измениться, если:

- Нарушены сроки строительства

- Пропущены платежи

- Не зарегистрировано жильё в срок

Для участников СВО действуют те же правила, но банки могут идти навстречу в нестандартных ситуациях.

Этапы получения Сельской ипотеки

- Подготовьте документы: паспорт, СНИЛС, документы на жильё

- Подайте заявку в банк

- Дождитесь одобрения и согласования с Минсельхозом

- Оформите ипотечный договор

Участникам СВО рекомендовано сообщить банку о своём статусе при подаче заявки.

Регистрация в сельской местности

В течение 180 дней после покупки нужно зарегистрироваться по месту жительства. Требование касается всех участников, включая СВО.

Использование кредита на строительство

Строить дом можно:

- С подрядчиком (до 24 месяцев)

- Самостоятельно — при покупке домокомплекта

Участники СВО также могут воспользоваться этим вариантом, включая строительство по месту будущего проживания.

Требования к дому

- Дом должен быть пригоден для жизни

- Иметь свет, воду, отопление

- На вторичке — не старше 5 лет (для физлиц), не старше 3 лет (для юрлиц)

Можно ли оформить ипотеку на один объект двумя супругами?

Да. Особенно это актуально для семей участников СВО: максимальная сумма удваивается до 12 млн ₽, первоначальный взнос — от 20% от общей стоимости объекта.

Разрешена ли покупка дома в СНТ?

Да, при условии, что СНТ входит в границы сельской территории. Это подходит и участникам СВО, особенно при переезде к родственникам или покупке дачи.

Основания для отказа

Отказ возможен, если:

- Выбран объект за пределами села или посёлка

- Есть действующая льготная ипотека, оформленная после 23.12.2023

Даже участникам СВО могут отказать, если нарушены базовые условия.

Льготные кредиты на благоустройство

Дополнительный бонус — кредит на благоустройство:

- Ставка: от 1% до 5%

- Сумма: до 500 000 руб (700 000 руб — ДФО и Ленобласть)

- Цель: коммуникации, ремонт, техника

Участники СВО могут оформить такой кредит одновременно с ипотекой.