Общество с ограниченной ответственностью может иметь от одного до пятидесяти учредителей. В отличие от формата ИП, организационно-правовая форма ООО позволяет изменять состав участников без прекращения деятельности общества.

Смена учредителей в ООО может происходить разными способами:

- на основании сделки (договоры купли-продажи, дарения, мены, соглашения об отступном);

- на основании правопреемства (переход доли к наследникам или правопреемникам);

- на основании заявления нового участника;

- по другим основаниям (выход или исключение участника).

Во всех случаях при смене учредителя происходит выход одного (нескольких) собственников компании и/или ввод одного (нескольких) новых партнеров. У каждого способа смены учредителя ООО есть свои особенности, поэтому рассмотрим их подробнее.

Внести изменения в ЕГРЮЛ

С помощью специалистов 1С:БО

Отчуждение доли

При смене учредителя в результате продажи доли происходит переход права собственности на неё. В зависимости от того, кто станет новым собственником доли, порядок оформления продажи будет разным.

1. В порядке преимущественного права. Преимущественное право на покупку доли закон предоставляет действующим участникам общества. Кроме того, такое право может быть и у самого общества, если это положение прописано в уставе.

Предложение выкупить долю участник должен направить на имя других собственников и руководителя. На то, чтобы принять предложение и выразить согласие, у общества и участников есть 30 дней (устав может предусматривать другой срок направления акцепта). Если согласие не было получено, то преимущественное право утрачивается.

2. Продажа доли третьему лицу. При отказе участников или общества приобрести долю она может быть предложена третьему лицу. Причём цена продажи доли не может быть ниже той, которая была заявлена в оферте для участников в рамках преимущественного права.

Что касается сделок дарения или мены доли, а также соглашения об отступном, то здесь надо проверять устав на наличие запретов и ограничений. Например, если приобретателем доли будет действующий участник, то устав может содержать запрет на изменение соотношения долей или ограничивать их размер. Если же новым собственником доли предполагается третье лицо, то устав может прямо запрещать отчуждение доли или требовать согласия на это от участников или самого общества.

За некоторым исключением, сделки с отчуждением доли в ООО заверяет нотариус. Он же обязан в течение двух рабочих дней со дня удостоверения сделки направить в налоговую инспекцию заявление по форме Р13014.

Скачать актуальный редактируемый бланк Р13014.

Наследование доли

Возможность войти в состав участников ООО в порядке наследования допускается в двух случаях:

- наследование доли не запрещено уставом;

- получено согласие других участников на переход доли к наследникам (если получение согласия предусмотрено уставом).

Если устав не запрещает наследование доли, то она считается принадлежащей наследнику со дня открытия наследства. В первую очередь, наследник должен обратиться к нотариусу и получить свидетельство о праве на наследство. Кроме того, надо письменно уведомить общество о своем вхождении в состав участников. Далее наследник подает в налоговую инспекцию форму Р13014 и свидетельство о праве на наследство.

Во втором случае, когда устав предусматривает получения согласия участников, порядок действий будет другим. После получения свидетельства о наследовании наследник должен письменно обратиться в ООО с просьбой дать согласие всех участников на переход доли к нему. После получения обращения участники должны в течение 30 дней направить наследнику письменный ответ о согласии принять наследника в состав участников или об отказе в этом.

Игнорирование обращения наследника (молчание) или опоздание с отказом в соответствии со статьей 21 закона «Об ООО» трактуется, как согласие участников. Однако нормы этой статьи не применяются, если устав регулирует получения согласия на наследование доли в другом порядке. В любом случае, чтобы избежать возможных судебных споров, лучше всё-таки добиться письменного однозначного согласия участников.

В течение трёх дней с момента получения согласия наследник должен подать в ИФНС форму Р13014, свидетельство о наследстве и само согласие. Как только в ЕГРЮЛ будут внесены изменения, наследник становится полноценным участником общества.

Если же устав запрещает переход доли к наследникам или другие участники не дали своё согласие, то ООО обязано выплатить наследникам действительную стоимость доли.

Ввод нового участника

Введение нового учредителя ООО происходит на основании его заявления, и только при условии, что устав не запрещает увеличение УК за счёт вкладов третьих лиц. В заявлении будущий партнер указывает размер доли в уставном капитале, которую он хотел бы иметь в ООО, порядок и срок внесения вклада.

По вопросу принятия третьего лица в общество созывается внеочередное собрание, по итогам которого составляется протокол. При этом все вопросы повестки дня (об увеличении уставного капитала; о принятии нового участника; об изменении размеров долей участников) должны быть приняты единогласно. Если же в компании один собственник, то вместо протокола оформляется решение единственного учредителя.

Вклад в уставный капитал новый участник должен внести в течение шести месяцев после проведения собрания. В течение месяца после внесения вклада в УК в ИФНС подают следующие документы:

- заверенные нотариусом заявление по форме Р13014 и протокол общего собрания (решение единственного участника);

- подтверждение уплаты пошлины (800 рублей);

- документы о внесении вклада в УК;

- устав в новой редакции или изменение к нему.

Выход участника

Выход участника из общества – это прекращение его участия в бизнесе. Возможность выйти из состава участников должна быть прямо указана в уставе компании. Согласия других участников на выход не требуется.

Смена единственного учредителя в ООО таким способом невозможна, что естественно, ведь общество не может оставаться вообще без участников. Кроме того, из компании не могут выйти одновременно все участники. Прямой запрет на выход в этих ситуациях установлен статьей 26 закона «Об обществах с ограниченной ответственностью».

В случае выхода участника не всегда происходит смена учредителя в ООО, потому что может оказаться, что никто новый в состав общества не войдет. То есть, участников станет меньше, а их доли в уставном капитале будут перераспределены.

С августа 2020 года порядок выхода участника из ООО изменился. Теперь о своём намерении выйти из бизнеса участник должен сообщить не руководителю организации, а нотариусу. Он, в свою очередь, заверяет заявление о выходе и сам передаёт его в ООО. Кроме того, нотариус направляет форму Р13014 в ИФНС.

Исключение участника

Исключить участника из общества против его согласия можно лишь по веским причинам. Смена учредителя в ООО в этом случае допускается только на основании судебного решения.

Общество должно доказать, что участник своими действиями или бездействием вредит предпринимательской деятельности. Например, это может быть намеренное уклонение от участия в общих собраниях, из-за чего ООО не может согласовать важные вопросы. Это также подделка документов, сговор с конкурентами, предоставление ложной информации, которая существенно ухудшила деловую репутацию компании и др.

Подать иск об исключении недобросовестного участника вправе только партнёры, имеющие в уставном капитале долю более 10%. Если суд признает доводы истца, то в ИФНС подают заявление по форме Р13014 и судебное решение об исключении, вступившее в силу. Как и в случае с выходом из ООО, доля исключённого участника переходит к обществу, а её действительная стоимость выплачивается бывшему партнеру.

Учитывая, что надо по-разному заявлять о смене учредителя в ООО, пошаговая инструкция, которая подходила бы для всех ситуаций, невозможна. Если вам нужна помощь по оформлению решения учредителя о смене и подаче документов в ИФНС, рекомендуем обратиться к услугам регистраторов «под ключ».

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Когда меняют состав участников ООО

Необходимость изменения состава собственников (участников) общества с ограниченной ответственностью (ООО) может возникнуть по разным причинам:

-

продажа компании стороннему покупателю;

-

закрепление реального собственника в единой юридической структуре группы компаний (например, включение его в ООО «Хранитель активов — Управляющая компания», оказывающее управленческие услуги всему холдингу и владеющее ключевым для него имуществом);

-

вхождение в состав участников компаний новых партнеров по бизнесу, инвесторов, иных третьих лиц, например, директора операционной компании для усиления его мотивации на выдающиеся результаты своей работы (хотя, как правило, последнюю причину изменений мы редко поддерживаем, считая что наемного сотрудника можно замотивировать финансово иным способом, нежели давая долю в уставном капитале компании).

В целом, причин изменения состава участников ООО может быть несколько, как и юридических механизмов их реализации. При этом выбор каждого из инструментов должен осуществляться с учетом экономических интересов, как прежнего участника Общества, так и будущего, выражающихся, в первую очередь, в возникновении или отсутствии у них налоговых обязательств по сделке. Так же нужно помнить о финансовых последствиях для самого общества в некоторых вариантах.

Освойте бухгалтерию на УСН и станьте экспертом! Курс «Главный бухгалтер на УСН» научит вас рассчитывать налоги, сдавать отчетность, работать в 1С и оптимизировать налоговую нагрузку. Запишитесь сейчас со скидкой до 72% и получайте уверенность в работе без штрафов!

Способ первый: заключение договора отчуждения доли (купля-продажа, дарение)

Важный момент! Закон «Об ООО» позволяет самостоятельно установить/изменить в уставе компании некоторые процедурные моменты при отчуждении доли третьему лицу, с которыми заранее необходимо в этом документе ознакомиться. Возможно, предварительно потребуется внести в него изменения.

Доля участника общества может быть продана (отчуждена) только в той части, в которой она оплачена. Как правило, в уставе предусматривается преимущественное право других участников общества и самого общества на ее покупку. В этом случае продавец должен направить обществу нотариально удостоверенную оферту с указанием условий продажи (п. 5 ст. 21 Закона «Об ООО»). Все досрочные отказы от реализации преимущественного права на покупку доли также должны быть нотариально удостоверены, как и сама сделка в целом. Несоблюдение нотариальной формы сделки влечет за собой ее недействительность.

Именно с момента нотариального удостоверения и переходит право собственности. При этом необходимые сведения в ЕГРЮЛ сообщает сам нотариус в трехдневный срок с момента удостоверения сделки путем направления заявления по форме №Р14001, подписанного электронной цифровой подписью.

Удостоверяя сделку у нотариуса, необходимо также предоставить:

-

документы о приобретении доли и ее оплате;

-

доказательства соблюдения положений Устава Общества о преимущественном праве других участников Общества или самого Общества на покупку доли или ее части (если такие положения в Уставе есть);

-

нотариальные согласия остальных участников Общества (если требуется).

Также необходимо помнить, что при отчуждении доли физического лица требуется согласие супруга или же участникам необходимо будет нотариально засвидетельствовать факт того, что в браке они не состоят.

Такая «официальная» купля-продажа может быть принципиальна, если есть необходимость показать реальные расходы на приобретение доли.

Налоговые последствия купли-продажи:

-

у физического лица: полученные денежные средства являются его доходом (пп. 5 п. 1 ст. 208 НК РФ), ставка НДФЛ — 13%. Продавец доли вправе уменьшить сумму своих облагаемых доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением или увеличением доли (п.п. 2 п. 2 ст. 220 НК РФ). При этом, если покупатель доли — юридическое лицо, оно должно выступить в роли налогового агента этого физического лица и удержать подлежащую уплате сумму налогов (п.1,2 ст. 226 НК РФ).

-

у юридического лица: реализация долей в уставном капитале организации не подлежит обложению НДС (пп. 12 п. 2 ст. 149 НК РФ). Доходы, полученные от реализации доли, можно уменьшить на цену ее приобретения и на сумму расходов, связанных с ее приобретением и продажей (например, услуги оценщика) (п.п. 2.1. п. 1 ст. 268 НК РФ). Кроме того, при определении суммы полученного дохода не учитываются доходы, которые получены в пределах вклада в уставный капитал (пп. 3 п. 1 ст. 251 НК РФ). Это касается как компаний на общей системе налогообложения, так и на упрощенной.

Очевидно, что если величина предполагаемого дохода от продажи доли значительно превышает сумму подтвержденных расходов, «официальная» продажа может повлечь существенные налоговые последствия.

Нюансы:

-

доля другому участнику этого же общества может быть продана без согласия остальных участников и самого общества (если иное не предусмотрено уставом);

-

дарение доли оптимально между близкими родственниками, поскольку не влечет налоговых последствий у получающей стороны (п. 18.1 ст. 217 НК РФ).

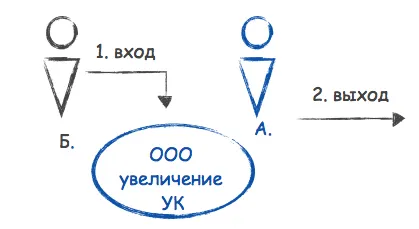

Способ второй: вхождение третьего лица в состав участников путем осуществления вклада в уставный капитал. Выход прежнего

Повторимся: выбирая юридическую процедуру изменения состава участников Общества, в первую очередь нужно обратиться к его уставу. Например, увеличение уставного капитала за счет вклада третьего лица, принимаемого в Общество, должно быть возможно в соответствии с его учредительным документом.

Принимая в Общество нового участника, необходимо заранее подумать о следующем: входящий участник оплачивает определенную часть уставного капитала, вместе с тем, например, при последующем выходе его из общества, последнее обязано выплатить ему действительную стоимость его доли, которая определяется на основании данных бухгалтерской отчетности общества за последний отчетный период (п. 6.1 ст. 23 Закона об ООО). Если суммы этих величин существенно разнятся — опять же возникает большой налог с доходов. Это важно, если планируется последующий выход из общества. Например, в состав участников входит инвестор на некоторое время.

Данный способ также требует обращения к нотариусу, только теперь за нотариальным удостоверением факта принятия решения общего собрания участников общества об увеличении уставного капитала и состава участников, присутствовавших при его принятии (п. 3 ст. 17 Закона об ООО). По итогам проведения собрания нотариусом будет выдано свидетельство. В случае, если в обществе изначально один участник, у нотариуса потребуется засвидетельствовать подлинность его подписи на решении.

О вхождении в Общество третьего лица необходимо уведомить инспекцию ФНС РФ заявлением по форме № Р13001 с приложением решения общего собрания участников об увеличении уставного капитала за счет вклада третьего лица, принимаемого в общество, и о внесении соответствующих изменений в Устав, а также нотариального свидетельства.

После вхождения нового участника, прежний участник может выйти. При этом его доля переходит к Обществу. Заявление участника о его выходе также потребует нотариального удостоверения.

Нюансы:

-

выход, как юридическая процедура прекращения членства в составе участников Общества, должен быть прямо предусмотрен в уставе компании;

-

доля вышедшего участника переходит самому Обществу, которое должно выплатить бывшему собственнику действительную стоимость его доли с учетом рыночной стоимости принадлежащего компании имущества (п. 6.1 ст. 23 Закона об ООО). Этот момент нужно учитывать, чтобы финансово не подкосить компанию.

Общество может владеть собственными долями не более года. До истечения этого срока доли по решению общего собрания участников должны быть распределены между всеми участниками общества пропорционально их долям в уставном капитале или предложены для приобретения всем либо некоторым участникам общества и (или), если это не запрещено уставом общества, третьим лицам. Таким образом, долю вышедшего участника можно сразу передать новому.

Нераспределенные доли должны быть погашены и размер уставного капитала общества должен быть уменьшен на величину его номинальной стоимости. В течение месяца со дня перехода доли Обществу и/или ее распределения в инспекцию ФНС направляется заявление по форме Р14001, а также документы (в зависимости от ситуации):

-

об основании перехода доли Обществу (например, заявление участника о его выходе из общества);

-

решение общего собрания участников о пропорциональном распределении доли между собой;

-

договор купли-продажи доли с одним из участников или с третьим лицом и документы об оплате доли.

При погашении доли в инспекцию предоставляется заявление по форме Р13001 о внесении изменений в учредительные документы (с приложением новой редакции Устава или листа изменений к нему) и соответствующее решение общего собрание участников.

Налоговые последствия вклада в уставный капитал и выхода из общества:

Получение вклада в уставный капитал не учитывается в составе налогооблагаемых доходов получающей стороны (п. 3 ст. 251 НК РФ).

Вклад в уставный капитал у нового участника — юридического лица — не признается расходом в целях налогообложения прибыли (п. 3 ст. 270 НК РФ) и в целях уплаты единого налога при УСНО с объектом «доходы-расходы» (исходя из положений ст. 346.16 НК РФ). Но при последующей продаже доли или выходе из общества на эти суммы можно будет уменьшить налогооблагаемый доход как юридического лица, так и физического.

Доходы, полученные при выходе из Общества, облагаются в общем порядке, описанном выше, при получении дохода от реализации доли в уставном капитале компании.

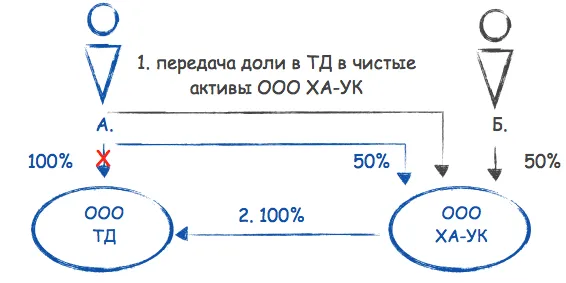

Способ третий: уникальный. Вклад доли в чистые активы другой компании

Уникальным способом смены собственника компании является внесение принадлежащей ему доли в имущество другой компании, где он также является участником, в целях увеличения ее чистых активов (п.п. 3.4 п.1 ст. 251 НК РФ). О вкладе в чистые активы мы уже неоднократно писали в выпусках нашей рассылки, как об одном из безналоговых способов передачи имущества.

Этим же способом можно сменить участника компании при следующих условиях:

-

прежний собственник доли в уставном капитале одной компании является также участником компании-приобретателя. Отчуждаемую долю он вносит в имущество своей другой компании в целях увеличения ее чистых активов. Таким образом, собственником доли станет компания — приобретатель. Налоговых последствий нет ни у передающей, ни у принимающей стороны;

-

в уставе компании-приобретателя доли должно быть указано на возможность осуществления участником вклада в имущество Общества, в том числе в целях увеличения его чистых активов (в т.ч. непропорционально вкладам, в т.ч. любым имуществом).

Например: требуется обеспечить участие компании «Хранитель активов» (ООО «ХА») в ООО «Торговый дом». В обеих компаниях участвует один из собственников, который передаст в чистые активы ООО «ХА» свои 100% в ООО Торговый дом.

Нюансы:

-

сделка подлежит нотариальному удостоверению, однако не все нотариусы готовы к ее оформлению в виду уникальности процедуры. Для удобства помимо решения (протокола) о вкладе в чистые активы необходимо оформить соглашение о передачи доли.

-

помните, если отчуждается более 25% в компании на УСН, то она утратит право на спец. режим, так как в ее уставном капитале доля другого юридического лица будет более 25%.

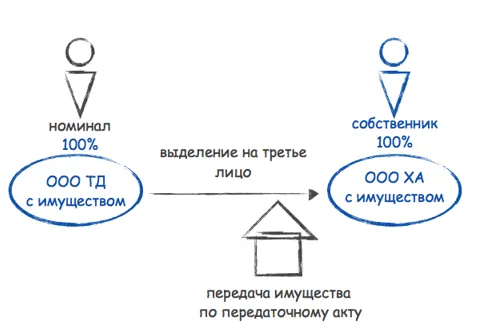

Способ четвертый: неординарный. Выделение на третье лицо

Еще одним нестандартным решением, о котором мы также неоднократно писали, является реорганизация ООО в форме выделения на третье лицо. К примеру, сменить собственника нужно не во всей компании, а в какой-то условно определенной его части (отдельном торговом направлении, владении имуществом). В процессе такой реорганизации можно обособить и отдельное направление деятельности, и имущество, передав их новому Обществу, участником которого может быть любое третье лицо (руководитель этого направления, реальный собственник бизнеса).

При этом у нового собственника выделенной компании налогооблагаемых доходов в этой ситуации не возникает, поскольку ничего, кроме доли в новом Обществе, ему не передается.

А стоимость этой доли в Уставном капитале он должен оплатить сам, что должно быть отражено в решении о реорганизации.

Нюансы:

-

На сегодняшний день в большинстве случаев принятия обществом решения о реорганизации в любой иной форме нежели преобразование, назначается выездная налоговая проверка. Если данное мероприятие для компании нежелательно, от реорганизации лучше воздержаться;

-

Это самый продолжительный по времени способ (до 3,5-4 мес.), но при наличии к нему действительных предпосылок и обеспечения деловой цели всей процедуры, оказывается весьма эффективным. Проверено на опыте. Причем неоднократно.

Источник: ООО «Небо»

Иногда возникают ситуации, когда уже действующий бизнес нужно оформить на другого человека. Рассказываем, как быть с компанией в этом случае: как перерегистрировать ее на другого человека и сменить учредителей без претензий со стороны ФНС.

Зачем передавать бизнес другим лицам

В некоторых ситуациях владелец компании не может или не хочет вести коммерческую деятельность. В этом случае можно просто закрыть ИП или юридическое лицо, предварительно рассчитавшись по всем долгам перед государством и работниками.

Но есть и другой вариант – готовый бизнес можно передать родственникам или знакомым (например, чтобы впоследствии забрать его обратно, когда внешние условия изменятся), либо продать третьим лицам за определенную сумму.

Причины переоформления бизнеса могут быть разными:

-

смена страны проживания – если вы планируете получить гражданство другой страны, то оставлять бизнес в России не всегда целесообразно;

-

изменение экономической ситуации – рост цен на коммунальные услуги, падение спроса на продукцию, невозможность закупать товар за границей из-за санкций и пр.;

-

переключение интересов на другую сферу деятельности;

-

невозможность ведения бизнеса (например, из-за мобилизации);

-

заключение трудового договора – если свой бизнес «не пошел», всегда можно устроиться в чужую компанию;

-

избавление от проблемных активов (например, с долгами);

-

передача бизнеса кредитору в счет погашения обязательств.

Вне зависимости от факторов, повлиявших на решение о передаче ИП или ООО другому владельцу, алгоритм действий будет следующим.

Как ИП переоформить бизнес на другого человека

Индивидуальный предприниматель – это физическое лицо, которому закон разрешает вести коммерческую деятельность без образования юридического лица. Сменить «собственника» ИП невозможно, так как речь идет о человеке, а не компании.

Чтобы передать бизнес другому лицу, ИП должен:

-

Найти того, кто будет новым владельцем бизнеса. Это может быть родственник, знакомый, либо вообще посторонний человек. Будущий владелец должен зарегистрироваться в качестве ИП, указав при регистрации подходящие коды ОКВЭД.

-

Предупредить поставщиков, заказчиков и иных контрагентов о предстоящей смене владельца.

-

Опционально. Заказать независимую оценку стоимости бизнеса, либо отдельных активов (движимого имущества, недвижимости, торговых знаков, деловой репутации и пр.). Этот шаг позволит обосновать цену при заключении договора купли-продажи. Если же вы передаете бизнес «своим людям» и на время, то продажу активов можно провести по минимальной цене.

-

Передать базу клиентов, материальные активы новому владельцу. При передаче недвижимости нужно будет переоформить права собственности.

-

Подать заявление о прекращении деятельности в качестве ИП. Впрочем, если вы планируете переключиться на другую сферу (например, уйти из производства мебели в онлайн-коммерцию), то ИП можно не закрывать. Достаточно просто сменить ОКВЭД.

Получается, что вы не переоформляете бизнес с одного ИП на другого, а продаете активы, клиентов, наработанные связи и репутацию. При этом долги по «старому» предприятию останутся на вас: с ними придется рассчитаться до закрытия ИП.

Как переоформить ООО на другого человека

Алгоритм действий зависит от количества учредителей: если вы регистрировали ООО на себя, то сменить владельца проще, чем передать долю в случае, если учредителей несколько. Рассмотрим все возможные варианты.

Способ 1. Продажа доли в ООО

Перед продажей нужно внимательно изучить устав общества (либо корпоративный договор), а также определиться с будущим покупателем:

-

Если долю продают другому участнику юридического лица, убедитесь, что в уставе не прописаны ограничения на размер долей или нет запрета на изменения соотношения этих долей. В некоторых документах нередко можно встретить требование о необходимости получения согласия всех остальных учредителей.

-

Если сделку купли-продажи заключают с третьим лицом, то внимание следует обратить на наличие или отсутствие в уставе запрета на отчуждение доли третьему лицу, на необходимость получения согласия от других участников. Также следует учесть, что право преимущественной покупки доли в ООО действует всегда. То есть, в первую очередь с предложением о продаже нужно обратиться к другим учредителям, а если они откажутся (отказ нужно заверить нотариально), то продавать свою долю другим лицам.

Вне зависимости от того, кто выступает в роли покупателя, договор купли-продажи следует зарегистрировать у нотариуса. При этом стоимость услуги напрямую зависит от цены сделки. К примеру, если стоимость доли не превышает 1 млн руб., то нотариальный тариф составит 0,5% от суммы договора (но не менее 1500 р.). При цене сделки от 1 до 10 млн руб., нотариусу придется заплатить 5000 руб + 0,3 % от суммы договора, превышающей 1 млн руб.

В чем преимущества этого способа? Не нужно заполнять, заверять и подавать заявление в ИФНС лично – за вас это сделает нотариус. Однако продавец обязан сам исчислить и уплатить НДФЛ с дохода от продажи, даже если долю в ООО покупает юридическое лицо.

Для этого нужно заполнить форму 3-НДФЛ и подать её в ИФНС по месту жительства до 30 апреля следующего года. То есть если долю продали в 2022 году, то уплатить налог нужно до конца апреля 2023 года. Если этот момент упустить, налоговая начислит штраф в размере до 30% от суммы налога (но не менее 1 тыс. руб.), подлежащего уплате. Не сдавать декларацию 3-НДФЛ можно только в том случае, если срок непрерывного владения долей в ООО составил более 5 лет.

Способ 2. Заключение договора мены или дарения, соглашение об отступном

Любые сделки, совершаемые с долями в ООО, нужно регистрировать у нотариуса. Но, в отличие от купли-продажи, при мене и дарении не нужно соблюдать право преимущественной покупки. Впрочем, остальные запреты и ограничения, прописанные в уставе (на отчуждение доли третьему лицу) учитывать придется.

Если заключаете договор дарения с лицом, не являющимся родственником, то одаряемый должен уплатить НДФЛ в размере 13% от стоимости доли в ООО. При заключении договора мены НДФЛ рассчитывается так же, как и по договору купли-продажи. То есть, имущество, полученное в обмен на долю, признается доходом.

Что же касается отступного, то в соответствии со ст. 409 ГК РФ должник имеет право передать кредитору (с его согласия) долю в ООО взамен исполнения денежных или иных обязательств. При этом, чтобы сделку признали законной, передача доли не должна ущемлять права и интересы остальных учредителей. Поэтому проще всего оформить отступное, если владелец у компании один. В противном случае от остальных учредителей нужно получить нотариально заверенный отказ от права преимущественной покупки.

Способ 3. Увеличение уставного капитала за счет вклада третьего лица с последующим выходом участника из ООО

Договоры мены, купли-продажи почти всегда сопровождаются высокими нотариальными расходами. К примеру, чтобы продать долю в 10 000 р., нужно внести минимальный нотариальный тариф 1500 р., плюс оплатить работу технического и правового характера.

Стоимость таких услуг зависит от региона, а также статуса участников сделки. К примеру, в Москве при продаже доли между физическими лицами, стоимость работ составит 13 500 р. То есть, продажа доли в 10 000 р. обойдется минимум в 15 000 р., если считать только расходы на нотариуса.

Поэтому, если уставом юридического лица предусмотрено право участника на выход и нет запрета на увеличение размера уставного капитала за счет вклада третьих лиц, то такой способ будет более выгодным, если:

-

разница в расходах и доходах в результате сделки значительна;

-

нет других возможностей соблюсти все правила совершения сделки купли-продажи.

Минус этого способа – необходимость активного участия от учредителей и руководителя ООО: потребуется подготовить документы, заверить их у нотариуса, после чего передать бумаги в регистрирующий орган для внесения соответствующих изменений.

Нотариальные расходы при этом составят около 9000-13 000 р. При этом, если вышедшему участнику (физическому лицу) выплачивается стоимость доли, то из этой суммы удерживается НДФЛ. Если общество при выплате не удержало налог, то бывший участник должен самостоятельно задекларировать доход и уплатить налог как при купле-продаже доли.

Способ 4. Выход из ООО с последующей продажей высвобожденной доли третьему лицу

Чтобы воспользоваться этой возможностью, убедитесь что:

-

в уставе предусмотрено право участников на выход и нет запрета на продажу доли третьим лицам;

-

в ООО входит не менее двух лиц, так как выход единственного учредителя невозможен.

Из плюсов – небольшие нотариальные расходы (около 6-9 тыс. руб.), нет необходимости оплачивать пошлину за регистрацию. Из минусов – деньги за долю поступают не вышедшему участнику, а самому юридическому лицу.

Можно ли переоформить ООО по доверенности

Если участником ООО является физическое лицо, то при перерегистрации долей в ООО на другого человека (или юридическое лицо) он должен лично подписать заявление (ч. 1.4 ст. 9 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»). Даже если вы ранее выдали генеральную доверенность с правом подписания договора на отчуждение долей другому лицу, то без личного участия не обойтись.

Впрочем, подписать заявление и оформить необходимые документы для переоформления ООО можно у любого нотариуса на территории РФ, а за ее пределами – в посольствах, представительствах и генконсульствах России. Поэтому, даже если вам срочно пришлось выехать за границу, вы можете оформить передачу бизнеса надлежащим образом.

В жизни бизнеса нередки случаи, когда новый партнер “входит” в уже работающий бизнес и причин для этого большое количество: расширение бизнеса за счет привлечения новых финансовых и умственных ресурсов, желание основателя бизнеса “отойти от дел” и другие. В настоящей статье мы рассмотрим основные особенности каждого способа ввода нового участника ООО, нюансы и порядок реализации данного способа в общих чертах.

Ввести в ООО нового учредителя можно одним из следующих способов:

Обратите внимание! Приказом ФНС России от 31.08.2020 г. № ЕД-7-14/617@ ФНС утвердила новые формы заявлений для регистрации компаний, внесения изменений в ЕГРЮЛ, учредительные документы и иных регистрационных действий. Данные формы действуют с 25.11.2020 года. С этого момента утратили свою силу формы заявлений Р13001, Р13002, Р14001 и Р14002. Для внесения изменений в ЕГРЮЛ и учредительные документы используется единая форма заявления Р13014.

Содержание:

- 1. Ввод нового учредителя через увеличение уставного капитала

- 2. Заключение договора купли-продажи доли или части доли с действующим участником ООО

- 3. Заключение договора дарения доли или части доли участником ООО с действующим участником ООО или соглашения об отступном

- 4. Выход участника ООО и заключение договора купли-продажи доли вышедшего участника ООО между обществом и новым участником (если один из участников планирует покинуть ООО)

1. Ввод нового учредителя через увеличение уставного капитала

Это самый стандартный способ добавить нового учредителя в ООО. Однако использовать данный способ можно, если в уставе ООО отсутствует запрет на увеличение уставного капитала за счет вкладов третьих лиц.

При реализации данного способа рекомендуем придерживаться следующего алгоритма:

- новый участник подает в ООО заявление о принятии его в общество и внесении им вклада. В заявлении нового участника должны содержаться сведения о размере и составе вклада, порядке и сроках его внесения, части доли, которую третье лицо хотело бы иметь в компании после принятия решения об увеличении уставного капитала общества, и иные условия внесения вкладов и вступления в общество, а также Ф.И.О., паспортные данные, адреса регистрации и направления корреспонденции, если они различаются (наименование фирмы, данные о госрегистрации, ИНН/КПП, данные руководителя — для участника -юридического лица)

- если новый участник ООО планирует внести имущество в качестве вклада, то необходимо заказать независимую оценку рыночной стоимости имущества

- подготовьте новую редакцию устава в связи с увеличением размера уставного капитала

- примите единогласно на общем собрании участников ООО решение о принятии третьего лица в состав участников, внесении изменений в устав в связи с увеличением уставного капитала ООО, об определении номинальной стоимости и размера доли третьего лица и об изменении размеров долей участников ООО, пригласите на собрание нотариуса для удостоверения факта принятия решения и состава участника или удостоверьте подпись единственного учредителя на решении

- подготовьте и нотариально удостоверьте подпись единоличного исполнительного органа на заявлении по форме Р13014 о внесении изменений в учредительные документы

- новый участник должен внести свой вклад в уставный капитал способом и в сроки, установленные в решении общего собрания на основании заявления нового участника

- оплатите госпошлину за регистрацию изменений в устав (800 рублей)

- зарегистрируйте изменения в устав ООО в части увеличения уставного капитала, подав новую редакцию устава (2 экз.), протокол (решение) об утверждении новой редакции устава, заверенное нотариально заявление по форме Р13014, квитанцию об оплате пошлины (необязательно, но лучше приложить), документы, подтверждающие внесение новым участником вклада. Регистрация должна быть осуществлена в течение месяца со дня внесения вкладов третьими лицами на основании их заявлений. По результату регистрации получите лист записи о регистрации изменений и новый устав;

Подробная пошаговая инструкция для данного способа вступления в ООО нового участника в статье «Увеличение уставного капитала».

В данном случае расходы на оформление процедуры ввода нового участника (нотариальные расходы и пошлина) составят примерно 5000-7000 рублей. Данный вариант удобно использовать, если новый участник ООО планирует внести дополнительные денежные средства на развитие ООО или передать неденежный вклад в ООО. Однако такой способ нужно использовать с осторожностью, чтобы избежать “размывания”, “утраты” контроля действующего участника над организацией.

2. Заключение договора купли-продажи доли или части доли с действующим участником ООО

Если в обществе один учредитель, то заключение договора купли-продажи части доли для ввода нового участника в ООО займет меньше времени, чем увеличение капитала. Однако расходы на нотариальное удостоверение будут больше (нотариальный тариф рассчитывается в процентном соотношении к стоимости доли в ООО, дополнительно оплачивается работа правового и технического характера).

До заключения договора с новым участником по отчуждению доли в ООО проверьте устав на предмет наличия в нем запрета на отчуждение доли третьему лицу, а также на предмет необходимости получения согласия участников ООО и (или) самого общества, если в обществе имеются другие участники (не путайте согласие и право преимущественной покупки доли в ООО, это разные категории). Также проверьте договор об осуществлении прав участников (если он заключался) на предмет наличия положений, регулирующих порядок передачи доли третьим лицам.

При продаже доли в ООО третьему лицу участники ООО пользуются правом преимущественной покупки. Уставом не может быть исключено это право, однако уставом может предоставляться право преимущественной покупки также самому обществу, кроме того, уставом общества могут быть предусмотрены более продолжительные сроки использования преимущественного права покупки доли, положения, устанавливающие преимущественное право покупки доли или части доли в уставном капитале участниками общества или обществом по заранее определенной уставом цене, в том числе изменение размера такой цены или порядка ее определения, возможность участников общества или общества воспользоваться преимущественным правом покупки не всей доли или не всей части доли в уставном капитале общества, предлагаемых для продажи. В отличие от права преимущественной покупки участников ООО при продаже доли в уставном капитале третьему лицу, которое действует всегда вне зависимости от содержания устава, необходимость получения согласия участников ООО или общества на продажу доли в ООО может предусматриваться только уставом или законом (в отдельных случаях), то есть это дополнительное ограничение продажи доли в уставном капитале.

Правила о преимущественном праве покупки и согласии других участников (если оно уставом предусмотрено) необходимо соблюдать, если в ООО более 2 участников. Для единственного учредителя продажа части доли новому участнику происходит быстрее и свободнее.

В общем порядок продажи доли в уставном капитале ООО выглядит так:

- при продаже третьему лицу, если в обществе 2 и более участника, первый шаг — соблюдение права преимущественной покупки: направьте через общество нотариально удостоверенную оферту о продаже доли. Она должна быть адресована всем участникам ООО и обществу, если уставом предусмотрено, что оно также пользуется преимущественным правом. Дождитесь ответа от участников общества и самого общества. Приобрести долю на основании оферты участники могут в течение 30 дней с даты получения оферты обществом, а общество — в течение 7 дней со дня истечения преимущественного права участников или со дня отказа участников от его использования, если более продолжительные сроки для реализации преимущественного права не предусмотрены уставом. Право преимущественной покупки истекает в день предоставления нотариального заявление об отказе от этого права или при истечении указанного срока. Если уставом или законом предусмотрено требование о необходимости получения согласия от участников или общества на покупку: необходимо получить письменное согласие участников (общества) на продажу, согласие считается также полученным, если в течение 30 дней (иного срока, указанного в уставе) участник (общество) не представили письменное заявление об отказе в даче согласия.

- составьте договор купли-продажи доли в уставном капитале

- соберите документы, подтверждающие право распоряжаться долей (документ, на основании которого она приобретена — договор, протокол общего собрания участников, иной документ) и оплату доли (приходные ордера, платежные поручения, расписки и т.д.)

- получите нотариальное согласие супруга на сделка, если продавцом является физическое лицо, состоящее в браке, и доля приобретена им в период брака; также требуется нотариальное согласие от супруги покупателя, так как сделка подлежит нотариальному удостоверению, согласие супруги требуется как при продаже, так и при приобретении доли в ООО. Согласие не предоставляется при совершении сделки по отчуждению доли (ее части), приобретенной на основании безвозмездных сделок, до регистрации брака или в порядке наследования, а также в случае если между супругами заключен брачный договор, устанавливающий режим раздельной собственности.

- соберите иные документы, необходимые для проверки законности сделки нотариусом

- обратитесь к нотариусу для нотариального удостоверения договора

- после удостоверения договора нотариус в течение 2 рабочих дней (если больший срок не предусмотрен договором) подаст заявление для внесения записи в ЕГРЮЛ, а также в течение 3 дней направит копию заявления в общество, при условии что договором не предусмотрена передача ее обществу одной из сторон договора. Таким образом, в этом случае изменения в ЕГРЮЛ вносятся по заявлению нотариусу, общество заявление о регистрации не подает.

При заключении договора купли-продажи доли в ООО у продавца может возникать обязанность по декларированию дохода от продажи и уплате налога.

Ознакомиться с особенностями налогообложения дохода от продажи доли, а также более подробной инструкцией по купле-продаже доли в уставном капитале ООО, инструкцией для покупателей при покупке доли в ООО, а также получить полный перечень документов для совершения сделки купли-продажи доли в ООО вы можете в отдельной статье “Купля-продажа доли в уставном капитале ООО: проверка чистоты сделки, нюансы, инструкции”.

3. Заключение договора дарения доли или части доли участником ООО с действующим участником ООО или соглашения об отступном

В целом порядок заключения данной сделки такой же, как и при заключении договора купли-продажи, также данные сделки подлежат нотариальному удостоверению. Однако в этих случаях не применяются правила преимущественной покупки доли в ООО, а также нет необходимости в получении нотариального согласия супруги одаряемого.

Вместе с тем, при заключении договора дарения доли в уставном капитале ООО, мены или соглашения об отступном также проверьте устав общества и договор об осуществлении прав участников на предмет наличия в нем ограничений, запретов и особых порядков отчуждения доли, так как их наличие может затруднить или сделать невозможным заключение данных сделок.

При этом если договор дарения доли в ООО заключен не между родственниками, то одаряемый должен уплатить НДФЛ от стоимости доли в ООО. Для соблюдения требований Налогового кодекса РФ продавец доли (одаряемый) заполняет декларацию 3-НДФЛ и подает ее в ИФНС по месту своего жительства не позднее 30 апреля года, следующего за годом заключения сделки с долей в ООО. Уплатить НДФЛ в бюджет необходимо до 15 июля того же года. За неподачу декларации может быть взыскан штраф до 30 % от подлежащего уплате налога.

Однако участник не должен декларировать доход и платить НДФЛ при реализации доли по договору мены при соблюдении следующих условий (всех условий):

- доли были приобретены начиная с 1 января 2011 года

- срок непрерывного владения долей в ООО (на праве собственности или ином вещном праве) более 5 лет

Оптимизировать налогообложение по сделкам с долей в ООО и правильно заполнить декларацию, а также представить интересы налогоплательщика в ИФНС при камеральной проверке декларации помогут юристы “Двитекс”. Подробнее об услугах налогового юриста для физических лиц читайте здесь.

4. Выход участника ООО и заключение договора купли-продажи доли вышедшего участника ООО между обществом и новым участником (если один из участников планирует покинуть ООО)

Если один из участников ООО решил выйти из общества, передав свои права новому участнику, то возможно использовать данный способ входа нового участника в состав учредителей ООО. Для использования данного способа также необходимо, чтобы в уставе было предусмотрено право участников на выход из общества и отсутствовал запрет на продажу доли третьим лицам. Также, чтобы воспользоваться этим способом, в состав участников ООО должно входить не менее 2 лиц, так как выход единственного учредителя не допускается.

При реализации данного способа ввода нового учредителя ООО придерживайтесь следующего алгоритма:

- удостоверьте у нотариуса заявление текущего участника, планирующего покинуть бизнес, о выходе из состава участника общества и подайте его в общество (заявление о выходе подписывается участником при нотариусе)

- подготовьте протокол (решение) учредителей (-я) о выходе участника из ООО и распределении доли вышедшего участника и заявление по форме Р13014 о внесении изменений в ЕГРЮЛ относительно состава участников ООО (согласно данному заявлению доля вышедшего участника переходит обществу)

- нотариально удостоверьте подпись единоличного исполнительного органа на заявлении по форме Р13014

- зарегистрируйте в ЕГРЮЛ изменения в связи с выходом участника из общества, подав в регистрирующий орган заявление по форме Р13014

- заключите между обществом и третьим лицом договор купли-продажи доли. В данном случае нотариальное удостоверение договора не требуется, также иные участники не пользуются правом преимущественной покупки, нет необходимости получать нотариальное согласие супруги

- подготовьте новое заявление по форме Р13014 о внесении изменений в ЕГРЮЛ относительно состава участников ООО

- нотариально удостоверьте подпись единоличного исполнительного органа на заявлении по форме Р13014

- зарегистрируйте в ЕГРЮЛ изменения в связи с покупкой новым участником доли у общества, подав в регистрирующий орган заявление по форме Р13014

В данном случае нотариальные расходы составят примерно 6000-9000 рублей, пошлина за регистрацию изменений в ЕГРЮЛ не уплачивается. Из минусов данного способа нужно отметить тот факт, что для нового участника ООО существует риск того, что бывший участник заявит иск к обществу о выплате действительной стоимости доли (от стоимости чистых активов), если ему не будет выплачена стоимость доли обществом или она будет занижена.

Налоги: Если вышедшему участнику-физическому лицу выплачивается действительная стоимость доли при выходе из ООО согласно требованиям закона, то из суммы выплаты удерживается НДФЛ. Если общество НДФЛ при выплате не удержало, то участнику самому нужно задекларировать доход и уплатить НДФЛ, как при купле-продаже доли. Также декларацию необходимо подать в ИФНС для применения имущественного вычета по данному доходу.

Подробнее о порядке вывода участника из ООО, выплате действительной стоимости доли и налогообложении читайте в статье “Выход участника из ООО”.

Изменение учредителей может происходить по различным причинам, к примеру, из-за выхода участника из общества или наоборот принятия нового в состав учредителей. Помимо этого, любой участник имеет право продать свою долю целиком или частями третьему лицу. Изменять учредителей приходится и из-за смерти участника.

Все названные выше причины, помимо умершего участника, в реальности проявляются в схожих видах и даже могут происходить одновременно. Например, дарением или продажей своей части действительным участникам общества другой участник может из него выйти, либо он может получить выплату стоимости его части. А в случае, если долю приобретает третье лицо, одновременно с выходом одного учредителя приходит новый участник. Чтобы вступить в общество, новый участник может добавить свою долю к уставному капиталу.

Но каким бы способом не произошло принятие нового участника, это в обязательном порядке потребует перераспределения прав по управлению компанией и выделения части доходов, соответствующей части нового члена общества. Если же причиной изменения участника стала смерть, то его долю получает наследник, и ее оставшиеся учредители могут по закону выкупить у родственников. Если у учредителя не было родственников, его долю получает государство.

Как мы работаем

01 Свяжитесь с нами

Следующий шаг

Связаться с нами можно любым удобным способом, позвонить, заказать обратный звонок, написать на электронную почту, в WhatsApp или Telegram.

Вы можете написать нам даже в выходной или праздничный день, а мы свяжемся с вами на следующий рабочий день в удобное для вас время.

Мы согласовываем диагностическую встречу с нашими специалистами, а так же сообщаем какая информация потребуется от вас для максимальной продуктивности.

02 Проводим встречу

Следующий шаг

На встрече мы предварительно диагностируем ситуацию и определяем чем можем быть полезны. Мы заранее скажем, какая информация понадобится. Непосредственно на встрече, со стороны клиентов, присутствуют собственники бизнеса, а с нашей стороны присутствуют профильные специалисты. Мы проводим диагностические встречи в нашем офисе, что позволяет единовременно привлечь сразу нескольких специалистов с нашей стороны, а так же обеспечить надлежащую конфиденциальность.

03 Обсуждаем решения

Следующий шаг

После диагностической встречи, мы анализируем ситуацию и предлагаем варианты решений. В процессе обсуждения мы проговариваем все возможные составляющие решений, выясняем все ли моменты и пожелания мы учли. При выработке возможных вариантов мы учитываем последние новеллы контролирующих и фискальных органов, смотрим на ситуацию глазами проверяющих, а предлагая решения – ставим себя на место клиента. Далее определяем этапы, сроки, способы и только после этого мы можем определить стоимость. Если мы беремся за решение, то доводим его до конца.

04 Подписываем договор

Следующий шаг

Помимо договора об оказании услуг мы составляем и подписываем соглашение о конфиденциальности (NDA), это позволяет юридически закрепить договоренность о неразглашении информации о нашем клиенте. Выставляем счет на оплату, в некоторых случаях возможно авансирование. После поступления оплаты, мы назначаем ответственного менеджера, при необходимости создаем рабочую группу. С нашей стороны мы определяем одну – единую точка входа для нашего клиента, облегчая тем самым доступ к информации о ходе выполнения услуги.

05 Реализуем проект

В процессе реализации проекта мы организовываем внутренние планерки рабочей группы. При этом мы используем принцип – перекрестного внутреннего контроля. Это означает, что наши специалисты перепроверяют друг — друга не только по результатам, но и в процессе реализации проекта, таким образом, мы минимизируем вероятность ошибок. Так же, мы проводим промежуточные встречи с клиентами для обсуждения предварительных результатов, после чего согласовываем закрывающую встречу.

На финальной встрече мы презентуем согласованный результат.

И конечно мы стараемся получить от вас максимально высокую оценку, а это возможно, если вы полностью удовлетворены нашей работой.