Вам удалось накопить деньги и вы хотите сохранить сбережения, а может быть еще и заработать на них. Самое время узнать подробнее об индивидуальном инвестиционном счете (ИИС) — специальном счете для торговли на бирже, для которого предусмотрен льготный налоговый режим. Как и обычный брокерский счет, ИИС позволяет совершать операции на рынке ценных бумаг: покупать и продавать акции, облигации и валюту.

Со своей стороны, Тинькофф Инвестиции приготовили для тех, кто откроет ИИС, приятный бонус, подробнее о нем — ближе к концу текста. Сейчас же разберемся подробнее, зачем нужен ИИС и какой доход можно получить.

Зачем открывать ИИС?

Главная особенность индивидуального инвестиционного счета — гарантированный доход в виде налогового вычета, что делает ИИС отличным инструментом и для начинающих инвесторов, и для опытных трейдеров.

- С помощью налогового вычета можно получать до 52 000 ₽ в год — если вы платите НДФЛ и пополняете ИИС каждый год на 400 000 ₽ и больше.

- Другой вариант — возможность освободить ваш доход по сделкам с инвестициями от налога в 13%, что выгоднее, когда выбранная вами инвестстратегия приносит больше 52 000 ₽ в год.

Еще один плюс — отложенное налогообложение: налог с прибыльных операций на ИИС рассчитывается только при закрытии счета, а не каждый год, как на брокерском счете. Это хорошо: пока деньги не ушли в налоговую, можно вложить их во что-то и получить дополнительный доход.

Подробнее о выборе и критериях типа ИИС

Какие есть стратегии дохода?

На ИИС можно заработать двумя способами: получать налоговые вычеты от государства, а также торговать на бирже.

С помощью налогового вычета можно гарантированно получать до 52 000 ₽ в год, если вы платите НДФЛ и пополняете ИИС каждый год на 400 000 ₽ и больше. А если вложить деньги в ценные бумаги, дополнительно к гарантированному вычету можно получить дополнительный доход.

Например, если вы пополнили ИИС на 400 000 ₽ и купили на них облигации федерального займа (ОФЗ) с доходностью 7% годовых, ваш доход с учетом налогового вычета за первый год составит:

(400 000 ₽ × 7%) + 52 000 ₽ = 80 000 ₽ или 20% от вложенного капитала.

Также можно освободить доход по сделкам от налога в 13% — это выгодно, если у вас нет налогооблагаемого дохода или когда ваша инвестиционная стратегия приносит больше 52 000 ₽ в год.

В качестве примера готовых стратегий мы собрали актуальные портфели, которые могут подойти инвесторам с разной чувствительностью к риску:

-Портфель консервативного инвестора;

-Портфель умеренного инвестора;

-Портфель агрессивного инвестора.

Как получить налоговый вычет по ИИС типа А

Самый удобный способ получить налоговый вычет по ИИС — подать декларацию дистанционно через сайт федеральной налоговой службы.

Кратко порядок действий выглядит так:

-

Регистрируемся в личном кабинете на сайте налоговой.

-

Получаем неквалифицированную электронную подпись.

-

Готовим документы: скан договора с брокером, подтверждение зачисления средств на ИИС и справку о доходах и суммах налога физического лица — раньше она называлась 2-НДФЛ. В приложении Тинькофф Инвестиций можно скачать необходимые документы от брокера единым пакетом, нажав одну кнопку.

-

Заполняем декларацию 3-НДФЛ, в ней также заполняем заявление на налоговый вычет по ИИС.

-

Дожидаемся рассмотрения декларации и зачисления денег на счет.

Ждать денег от налоговой приходится в среднем четыре месяца: три месяца — это официальный срок рассмотрения декларации со дня ее направления в ФНС, еще месяц уходит на перечисление денег.

С 2022 года вычет можно будет получить и в упрощенном порядке, то есть без подачи декларации 3-НДФЛ и документов, подтверждающих право на вычет. Брокер или УК сами сообщит в налоговую о факте пополнения ИИС, чтобы налоговая подготовила заявление на инвестиционный вычет. Вам нужно будет подписать заявление на сайте ФНС, а затем ожидать денег — в среднем планируется, что весь процесс займет примерно полтора месяца вместо прежних четырех.

Подробнее об оформлении вычета на сайте Т—Ж

Почему важно открыть ИИС до конца года

Налоговый вычет всегда привязан к календарному году, по которому налоговая считает период для возврата налога и общую сумму пополнений

Если открыть и пополнить ИИС в конце 2021 года, то уже в январе следующего года можно подавать документы на получение вычета.

Кроме того, Тинькофф Инвестиции приготовили для вас крутой бонус — начислим 1% от суммы пополнения ИИС в период с 15 октября по 30 ноября.

Полные условия акции с бонусом за пополнение ИИС (https://acdn.tinkoff.ru/static/documents/promo-its-time-for-iis.pdf).

О чем еще важно знать?

Еще раз коротко перечислим основные особенности ИИС:

-

Открыть ИИС в Тинькофф может любой гражданин РФ старше 18 лет, который платит налоги в России и имеет статус налогового резидента РФ. Для этого необязательно иметь постоянную регистрацию (прописку), достаточно находиться на территории России не менее 183 дней в году.

-

Пополнить ИИС можно на сумму до 1 000 000 ₽ в год. Налоговый вычет можно оформить с суммы в 400 000 ₽ и не больше, чем на 52 000 ₽ в год.

-

Вычеты типа А и типа Б нельзя совмещать или использовать поочередно. Если вы получили 13% от налоговой с вычетом А, не платить налоги с доходов и выбрать вычет типа Б уже не получится.

-

Одновременно можно иметь только один открытый ИИС. Если вы случайно открыли ИИС у другого брокера, первый ИИС придется закрыть.

-

Чтобы вывести деньги со счета, ИИС придется закрыть. Если закрыть счет раньше, чем через три года — потеряете право на вычеты, а ранее полученные вычеты придется вернуть.

Ограничения по сроку касаются лишь минимальных трех лет, в течение которых нельзя закрывать счет — максимальный срок жизни ИИС не ограничен.

Если не закрывать ИИС после трехлетнего срока, можно продолжать инвестировать и получать выплаты, при этом:

-

продолжать получать ежегодный вычет до 52 000 ₽ с пополнений ИИС;

-

закрыть ИИС в любой момент без потери налогового вычета или обязанности вернуть полученные вычета в налоговую;

-

при выборе вычета типа Б продолжать освобождать от налога доход от торговли ценными бумагами и фьючерсами.

Открыть ИИС в Тинькофф Инвестициях

Индивидуальный инвестиционный счет в Т-Банке

Государство стимулирует граждан к инвестированию через возврат налогового вычета, удержанного с официального дохода. Чтобы получить компенсацию россиянам потребуется вкладывать сбережения на индивидуальные инвестиционные счета и проводить операции на фондовых биржах. Что такое ИИС Тинькофф, как он работает, кому открывают такие счета и как получить возврат 13%, разобрался Бробанк.

Последнее обновление: 26.06.24

58.3k

2

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

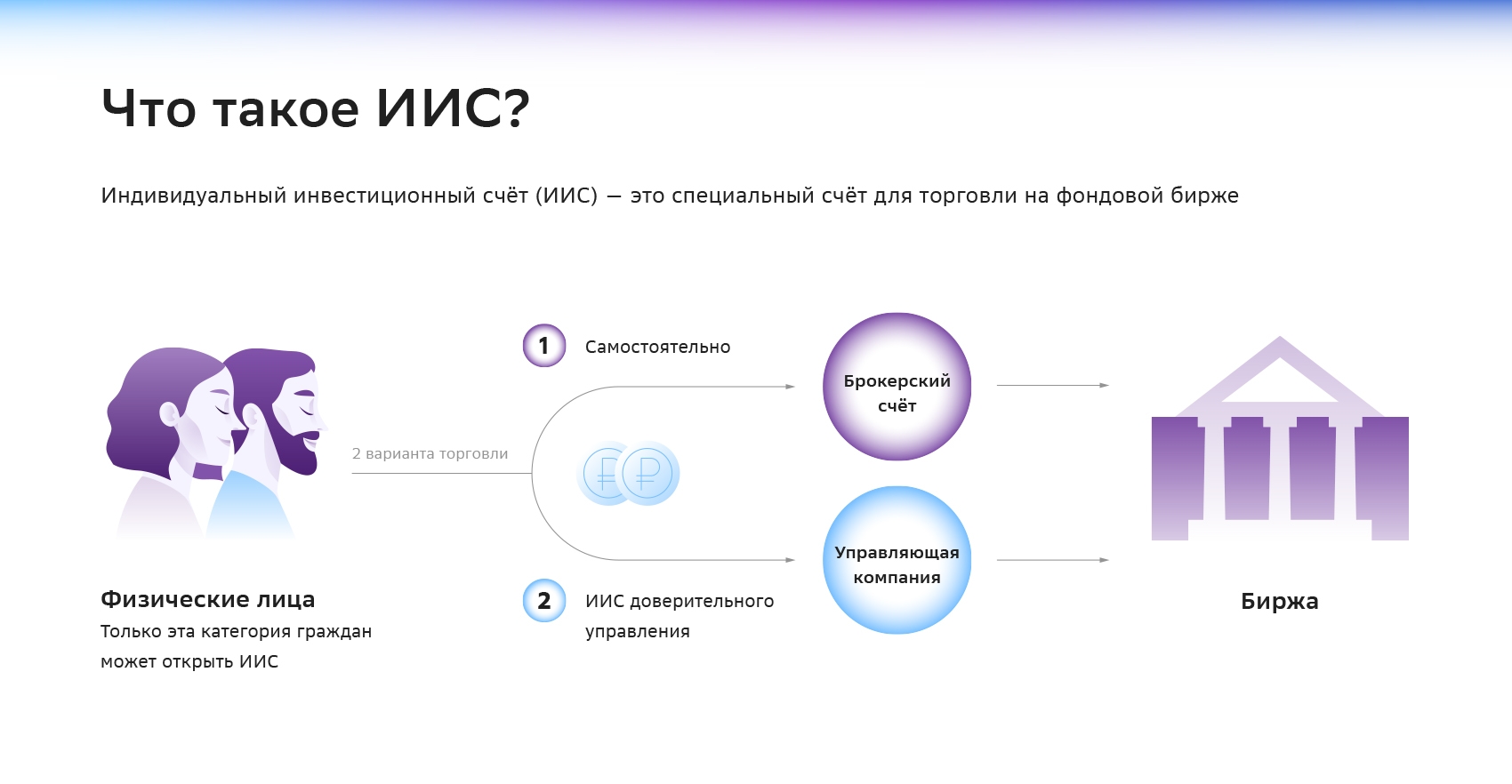

ИИС — что это?

Индивидуальный инвестиционный счет — относительно новый вариант вложений в РФ. Он начал действовать с 2015 года. В целом ИИС представляет собой разновидность брокерского счета, по отношению к которому государство устанавливает определенные льготы и ограничения. Такой тип счетов доступен резидентам РФ при достижении 18 лет.

-

ИИС — что это?

-

Как претендовать на возврат вычета

-

Оформление ИИС

-

Выбор управления: личное или через УК

-

Инвестирование через ИИС Тинькофф

-

Типы возврата вычетов

-

Тарифы на ИИС Тинькофф

Без брокерских счетов россияне не имеют права совершать операции на фондовых биржах. Поэтому для заключения сделки с ценными бумагами потребуется ИИС или любой другой брокерский счет.

Отличительная характеристика ИИС — инвестор может вернуть налоговый вычет, в то время как у владельца брокерского счета этой возможности нет. ИИС различаются по типу управления:

- через доверенную управляющую компанию;

- с самостоятельным контролем.

Владельцы ИИС могут вернуть от государства максимум 52 тыс. руб. в год. Для этого достаточно ежегодно инвестировать 400 тыс. руб. При выборе другого способа компенсации инвестор получает право не платить 13% на доходы физлиц от своей инвестиционной деятельности. Но следует помнить, что государство может вернуть только сумму не больше той, которая была уплачена в предшествующем периоде. То есть, если в отчетном году налогов внесено на сумму 35 тысяч рублей, претендовать на 52 тысячи бессмысленно. Больше чем, 35 тысяч налоговая служба не компенсирует.

Инвесторы могут выбрать отложенное налогообложение. В этом случае налог будет взиматься только при закрытии счета, а не ежегодно, как предусмотрено у брокерского счета. Поэтому сумму, которая должна быть направлена на налог может быть использована, например, в повторном обороте по ИИС.

Как претендовать на возврат вычета

Чтобы инвестор смог претендовать на налоговый вычет, он должен вести ИИС не меньше трех лет. За это время счет запрещено закрывать. Например, при оформлении счета 18 мая 2019 года, его понадобится вести минимум до 19 мая 2022 года. В противном случае вернуть 13% от удержанного с заработной платы или добровольно внесенного НДФЛ невозможно.

При этом если налог на доходы не выплачивался ни разу, а счет был закрыт до наступления 19 мая 2022 года, то потребуется внести НДФЛ с учетом пеней и штрафов за просрочку. Такая ситуация возникнет даже если счет будет закрыт 18 мая 2022 года. Владельцу ИИС начислят пеню из расчета 1/300 от ставки Банка России за каждый день использования средств.

Любой россиянин может открыть только один ИИС. Если гражданин хочет поменять обслуживающий банк, брокера или открыть инвестиционный счет в другой кредитной организации, то он обязан закрыть имеющийся ИИС в течение месяца после оформления нового ИИС.

За год инвестор может пополнить ИИС максимум на 1 млн. рублей. Доллары, евро или любую другую инвалюту на счета данного типа вносить нельзя.

Оформление ИИС

ИИС с личным управлением оформляют у брокеров, которые предоставляют такой тип сопровождения — например, в Тинькофф банке или ВТБ. Инвестиционные счета с доверительным управлением открывают у управляющих компаний — например, через Сбербанк Управление Активами или Альфа-Капитал. Чаще всего управляющие компании предлагают готовые инвестиционные стратегии, из которых следует выбрать одну.

Чтобы открыть счета для инвестирования потребуется паспорт и заявка. Некоторые банки или брокеры предлагают оформить ИИС дистанционно. Например, через личный кабинет на официальном сайте, мобильное приложение или с использованием авторизованного профиля на портале Госуслуг.

Как и все другие операции в Тинькофф банке регистрация ИИС происходит дистанционно. Для оформления понадобится:

- Заполнить онлайн-заявку на сайте на основании данных из паспорта.

- Если нет карты, то понадобится заказать дебетовую Тинькофф Блэк. Она нужна для пополнения баланса для проведения операций по ИИС и вывода средств.

- В течение 2-х дней придет уведомление на авторизованный телефон об открытии ИИС.

- Курьер доставит карту и договор на банковское обслуживание.

| Стоимость от | 0 ₽ |

| Кэшбек | 1-30% |

| Процент на остаток | До 24% |

| Снятие без % | До 500 000 руб. |

| Овердрафт | Есть |

| Доставка | 1-2 дня |

Бесплатное обслуживаниеСнятие в любых банком. без %С процентом на остатокСрочныеС овердрафтомДетские

Оформить

Правила открытия счетов у других брокеров могут отличаться, как и пакет документов. Перед оформлением договора убедитесь, что брокер открывает ИИС, а не брокерские счета другого типа.

Выбор управления: личное или через УК

По ИИС с самостоятельным управлением инвестор все стратегические решения принимает лично. Любые операции и сделки также находятся под ответственностью владельца счета. При этом брокерская компания, где был открыт счет, взимает процент за хранение активов.

Инвестировать через управляющую компанию (УК) может оказаться выгоднее, но новичку непросто выбрать, кому доверить вложения от своего имени. Кроме того, следует учесть несколько нюансов:

- брокер берет ежегодный процент от размещенного капитала в качестве комиссии;

- инвестирование через УК не гарантирует доходность вложений, но даже при понесенном убытке управляющей компании придется платить за управление.

О том, как работает УК, например Сбербанк Управление Активами ознакомьтесь на портале Бробанк.

Инвестирование через ИИС Тинькофф

ИИС у россиян может быть только один, а вот количество брокерских счетов законом не ограничено. Также разрешено открывать несколько видов счетов для инвестирования. Но превратить уже открытый брокерский счет в ИИС невозможно. Это разные типы счетов, поэтому, когда хочется получить субсидию от государства в виде возврата налогового вычета надо изначально открывать инвестиционный счет.

Все счета типа ИИС бессрочные. Они могут действовать и неделю и 10 лет. Но для того чтобы, получить компенсацию 13% от НДФЛ счет должен работать минимум 3 календарных года. Когда они истекут, счет продолжит существовать, банк его не закроет без распоряжения владельца. Но если вывести деньги до истечения трех лет, то счет автоматически закроется, а право на вычет будет утрачено.

ИИС, в отличие от вкладов физических лиц, не застрахованы. Но в случае ликвидации брокера владелец может перевести свои активы на счет у другого брокера. Также не пропадут все ценные бумаги, которые находятся в собственности инвестора.

Тинькофф банк не взимает плату за открытие и ведение ИИС. В каталоге на сайте или в личном кабинете клиент может начать инвестирование с минимальной суммы. Самый дешевый лот акции может стоить от 700 рублей, а облигаций от 1000 рублей. Когда сделок нет, то и ведение счета бесплатное.

Через ИИС Тинькофф клиента могут совершать куплю-продажу:

- евро или доллары;

- акций и облигаций компаний РФ;

- еврооблигаций российских предприятий;

- акций зарубежных компаний.

Пополнять счет можно только в рублях РФ, поэтому при покупке акции в инвалюте потребуется провести конвертацию рублей в необходимую валюту. Ограничение оборотов за год — 1 млн. рублей. Лимит обновляется 1 января следующего года. Если обороты превышают сумму, то можно открыть дополнительный брокерский счет и проводить операции через него.

Сделки купли-продажи происходят только в часы работы биржи. График зависит от государственных праздников и часового пояса. Если неудобно отслеживать рабочее время вручную, можно установить СМС-оповещение о начале торгов.

Типы возврата вычетов

При инвестировании через ИИС можно претендовать на компенсацию налогового вычета по двум разным типам:

| Тип А | Тип Б |

| Допускает вернуть до 52 тысяч рублей вычетов, уплаченных инвестором в предыдущем году. | Этот тип позволяет инвестору не платить НДФЛ с дохода, который приносит ИИС. |

| Чтобы оформлять компенсацию ежегодно важно пополнять ИИС в течение предшествующего года. | При этом налог с дивидендов уплачивается все равно, даже если выбран такой тип компенсации вычета. |

| Деньги, которые возвращает налоговая можно направить на какие угодно цели — добавить к ИИС или потратить на личные нужды. | Чтобы получить вычет на доход понадобится взять справку в налоговой, где указано, что ренее вычет не был использован по данному ИИС ни разу. В этом случае брокер не будет взимать НДФЛ с операций, по которым получена прибыль. |

Совместить типы по одному ИИС нельзя. Если хотя бы один раз к счету был применен тип А, то воспользоваться типом Б невозможно. В этом случае клиенту потребуется закрыть текущий ИИС и открыть новый.

Для выбора типа А или Б обращают внимание на:

- сумму средств на счете;

- доходности активов;

- размера НДФЛ, который сформировался по ИИС в предыдущем году.

Не обязательно выбирать тип вычета сразу при открытии счета. Определиться можно и спустя 2-3 года, когда легче посчитать выгоду. Но следует знать, что оформить возврат 13% по типу А можно максимум в течение 3-х календарных лет. В противном случае право на компенсацию сгорает.

Тарифы на ИИС Тинькофф

Для ИИС Тинькофф чаще всего используют один из двух типов тарифных планов:

| Описание | Инвестор | Трейдер |

| Обслуживание счета в месяц | Если сделок нет — бесплатно, в других случаях — 99 рублей | Бесплатно для 4-х категорий: владельцев премиальных карт; при балансе на ИИС от 2 млн. руб.; если оборот за предыдущий месяц больше 5 млн. руб.; не было никаких оборотов. В остальных случаях 290 рублей. |

| Комиссия за сделки | 0,3% | 0,05%, но применяется пониженный тариф, если оборот по сделкам в течение одного дня торгов превысил 200 тыс. руб. |

| Пополнение счета и вывод средств | Бесплатно | Бесплатно |

| Открытие и закрытие ИИС | Без комиссии | Без комиссии |

| Биржевая комиссия | Не взимается | Не взимается |

Новые ИИС автоматически привязаны к тарифу «Инвестор». Этот план подходит тем клиентам, обороты которых не будут превышать 77000 рублей РФ. План «Трейдер» более выгоден для тех, у кого:

- оборот больше 77 тыс. руб.;

- на счете больше 2 млн. руб.;

- оформлена премиальная карта Тинькофф банка.

Поменять тариф можно в личном кабинете или в мобильном приложении банка Тинькофф. Переход на новый план надо подтвердить кодом из СМС. Тариф начнет действовать через несколько минут после подтверждения. Поменять план можно в любой день месяца, но с текущей даты начнется отчет нового расчетного периода.

Тем, кто никогда не занимался инвестированием, сервис Тинькофф Инвестиции предлагает помощь робота. Он поможет оставить стратегический план и сформировать первый портфель. Владельцам Премиум уровня банк предоставляет персонального аналитика, который дает индивидуальные рекомендации.

Комиссия за сделки может показаться высокой, но Тинькофф Инвестиции более выгодны для начинающих и неопытных трейдеров. Они смогут экономить на количестве операций, ведении счета и биржевой комиссии.

Когда инвестор приобретает опыт и уже легко ориентируется на фондовых рынках, то ему может оказаться выгоднее большую часть сделок проводить по брокерскому счету. А ИИС использовать только в том объеме, в котором государство возвращает вычет.

Индивидуальный инвестиционный счёт — это хорошая возможность получать доход и параллельно изучать инвестиции без большого риска. Все владельцы ИИС получают право на налоговый вычет, который с недавнего времени можно оформить по упрощённой схеме, фактически в пару кликов. Подробнее — в нашем материале.

Что такое ИИС

Это специальный счёт для торговли на фондовой бирже. ИИС могут открыть только физлица, торговать можно самостоятельно или через управляющие компании при открытии ИИС доверительного управления. С брокерского счёта вы инвестируете сами, со счёта доверительного управления УК инвестируют за вас.

Что такое налоговый вычет по ИИС

Сейчас гражданам разрешено иметь один ИИС. Для стимулирования частных инвестиций владельцам ИИС предоставлено два типа налоговых льгот.

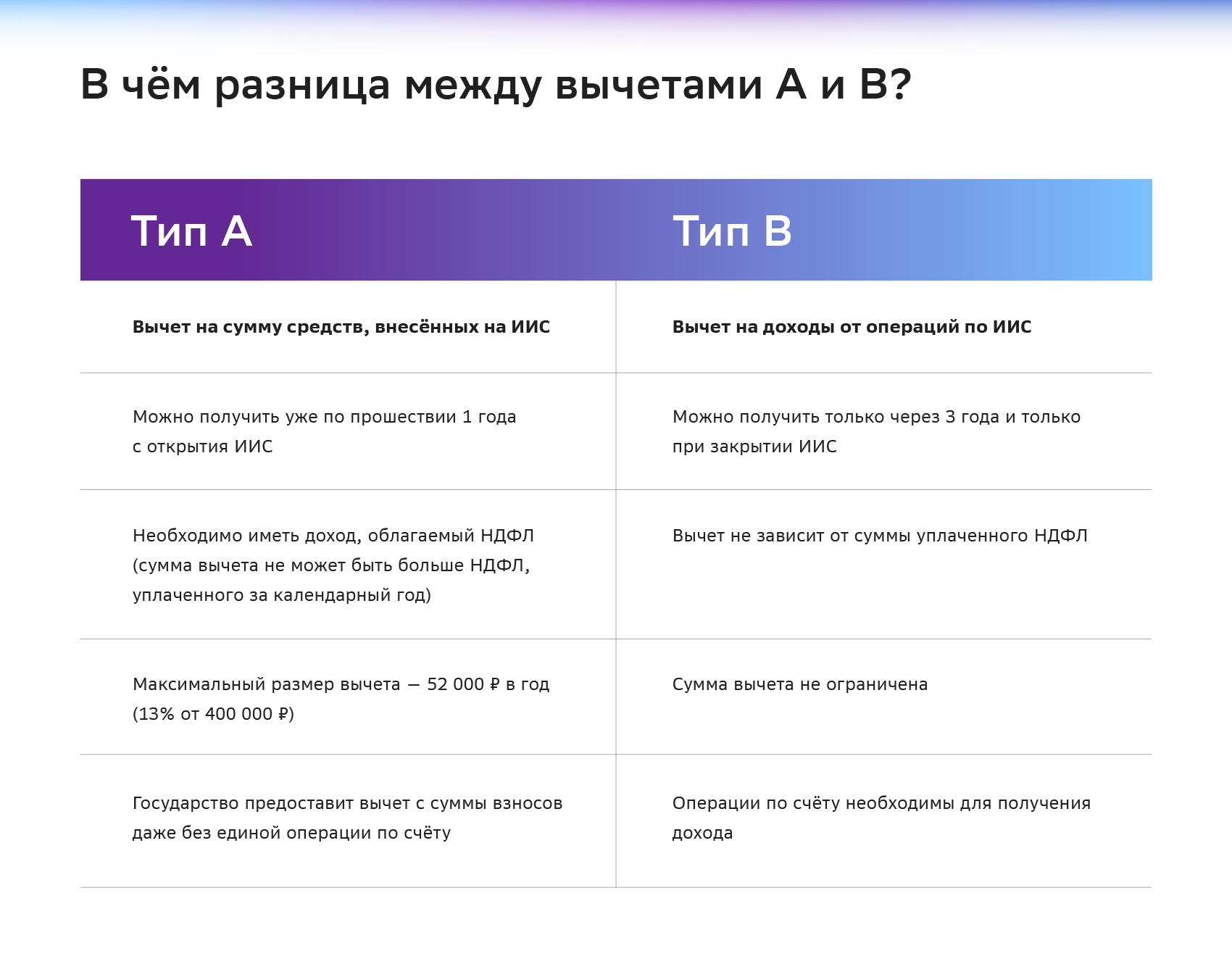

Тип А. Вычет на сумму средств, внесённых на ИИС

Могут получить только граждане, у которых есть официальный доход — например, зарплата, из которой вычитают НДФЛ. Если так, то вы можете вернуть часть налога на доход физических лиц, который платите государству.

Как это работает: вы вносите деньги на ИИС, а в следующем году вам возвращают 13% от суммы взносов. Максимальная сумма пополнения ИИС для получения этого типа вычета составляет 400 тысяч рублей в год, максимальная сумма самого вычета — 52 тысячи рублей в год (13% от 400 тысяч рублей) — это и есть гарантированный доход, о котором сказано в начале статьи.

Если ваш доход более 5 млн рублей в год, НДФЛ в этом случае будет составлять 15% от 400 тыс. рублей, то есть вернуть в рамках максимального вычета вы сможете до 60 тыс. рублей в год.

Важно помнить

- Закрыть ИИС и забрать деньги со счёта можно только через 3 года — иначе придётся вернуть налоги и ещё заплатить пеню.

- На сумму взносов свыше 400 тысяч рублей в год вычет не предоставляется.

- Максимальная сумма взносов на ИИС составляет 1 млн рублей в год.

- Для получения вычета необходимо иметь доход, облагаемый НДФЛ. Сумма налогового вычета не может быть больше фактически уплаченного НДФЛ за отчётный период.

- Получить вычет можно уже по прошествии одного года с открытия ИИС.

- Вносить средства на ИИС для получения вычета можно не единым траншем, а в несколько заходов разными суммами.

- Государство предоставит вычет с суммы взносов даже без единой операции по счёту. Хотя, чтобы у налоговой не возникало дополнительных вопросов, лучше все же совершать операции по нему.

Тип Б. Вычет на доходы от операций по ИИС

Его ещё называют вычетом на финансовый результат. Если вы, предположим, внесли на ИИС 400 тысяч рублей, удачно инвестировали в ценные бумаги и через некоторое время продали их за 500 тысяч рублей, то с полученной прибыли также можно получить налоговый вычет в размере 13%.

Налоговый вычет от ИИС типа Б на доходы от операций по сумме не ограничен, но получить его можно не раньше чем через три года, и лишь при закрытии счёта. Чаще всего этот тип вычета выбирают те, кто не имеет облагаемого НДФЛ дохода, либо если он невелик или уже используются иные вычеты.

Важно помнить

- В отличие от типа А этот вычет можно получить только через три года и только при закрытии ИИС.

- Сумма вычета по типу Б не ограничена.

- Вычет по типу Б не зависит от суммы уплаченного НДФЛ.

Какой вычет выбрать

Если у вас есть стабильный налогооблагаемый доход (например, зарплата), выбирайте тип А. Это позволит вам ежегодно возвращать 13% от внесённых средств (максимум 52 000 рублей).

Если же планируете долгосрочные инвестиции (от 3 лет), выбирайте тип Б. Так вы освободитесь от налога на доход, полученный от инвестиций, и это может быть выгоднее, особенно при высокой доходности.

Упрощённый порядок вычета

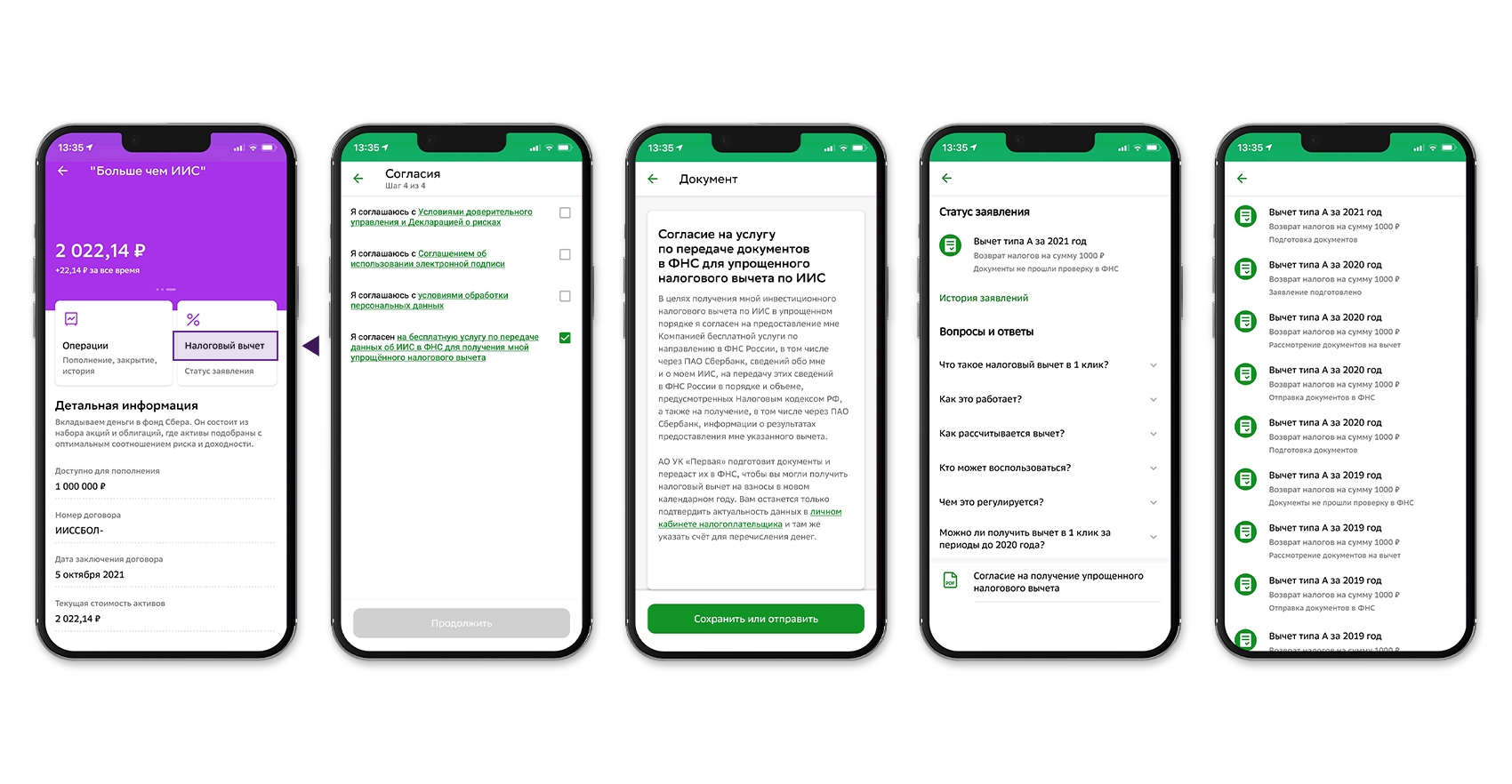

С мая 2021 года действует упрощённая схема получения налогового вычета на доходы физических лиц по типу А для ИИС. Получить деньги на расчётный счёт можно быстро и без подачи документов налогоплательщиком. Как в случае первоначального взноса при заключении договора, так и при пополнении ИИС.

Самостоятельно собирать документы или готовить декларацию, чтобы получить вычет по ИИС, не нужно. Благодаря информационному обмену между банками и Федеральной налоговой службой заявление на вычет будет сформировано автоматически и появится в вашем личном кабинете налогоплательщика.

Отслеживать статус заявления на получение вычета по упрощённой схеме можно и в некоторых приложениях банков в режиме онлайн. Обычно эта информация содержится в разделе «Инвестиции». Например, в «СберБанк Онлайн» такой раздел расположен на главной странице приложения. В разделе необходимо найти свою стратегию ИИС в списке продуктов и выбрать «Налоговый вычет».

Если требования для получения налогового вычета были соблюдены, то вы получите деньги на указанный вами счёт в течение 48 дней после подписания заявления в личном кабинете на сайте ФНС. Из этого срока большая часть времени уйдёт на камеральную проверку документов на предоставление вычета, она длится максимум в течение одного месяца.

Как подать заявление на вычет: пошаговая инструкция

Чтобы получить вычет по ИИС по упрощённой схеме, нужно выполнить несколько действий.

- Оформите и подпишите в личном кабинете налогоплательщика на сайте ФНС так называемое предзаполненное заявление установленного образца.

- Отошлите заявление в электронной форме в адрес налоговой.

- Ждите результата, отслеживая статус в личном кабинете налогоплательщика на сайте ФНС или в приложении банка.

Войти в личный кабинет налогоплательщика можно как с помощью уникальных логина и пароля, так и используя свою учётную запись на «Госуслугах».

- Налоговая самостоятельно может отслеживать наличие у человека права на налоговый вычет в упрощённом порядке по ИИС, поэтому и бланк предзаполненного заявления добавит в его личный кабинет сама.

- Налоговый орган формирует такое заявление не позднее 20 марта и не позднее 20 календарных дней.

- В упрощённом виде можно получить не только инвестиционные налоговые вычеты, но также некоторые имущественные налоговые вычеты.

- Порядок подачи заявления на такие вычеты может несколько отличаться.

- Подробную информацию об этом можно найти на сайте ФНС.

Если вам нужно оформить вычет по типу Б или вычет, на который упрощённый порядок не распространяется, предоставьте в налоговую следующие документы:

- копию заявления о заключении договора доверительного управления;

- справку-подтверждение о поступлении денежных средств на ИИС;

- справку о доходах по утверждённой форме;

- заявление о возврате налога с указанием банковских реквизитов;

- заполненную декларацию по форме 3-НДФЛ.

Срок рассмотрения заявления налоговой и перечисления средств на счёт в этом случае составит до 4,5 месяцев. Памятку для инвесторов о получении налогового вычета по ИИС можно прочитать здесь.

В случае подачи заявления на вычет по ИИС в неупрощённом порядке копии документов, подтверждающих наличие права на налоговый вычет, необходимо будет предоставить в обязательном порядке. Как правило, основным таким документом является специальный отчёт брокера, в котором подтверждается срок нахождения реализованных ценных бумаг в собственности частного инвестора. Также может потребоваться договор об открытии индивидуального инвестиционного счёта.

Важно помнить

- Если право на получение налогового вычета, например, по ипотеке возникает у покупателя недвижимости с момента регистрации права собственности, то у владельца ИИС — после трёх лет владения счётом.

- Однако вычет первого типа можно оформлять сразу же по окончании года, в котором произошёл взнос денег на счёт. Как и с ипотекой, в этом случае право на получение вычета сохраняется за налогоплательщиком в течение трёх лет.

Это значит, что за открытие и пополнение ИИС в 2022 году налоговый вычет можно будет получить до 2025 года включительно.

Новое в законе: что изменит 2025 год

Порядок открытия индивидуального инвестиционного счёта и получения вычета в 2025 году выглядит по-новому. Теперь открыть новый счёт типа А или Б невозможно, можно только ИИС-3, хоть и по старой схеме, но с другими условиями действия. Оформить договор на открытие ИИС-3 получится, если нет действующих договоров на инвестсчета первого и второго вида.

Открыть счёт могут налогоплательщики — резиденты России. Им нужно только выбрать брокера, подать заявление на открытие ИИС-3 и внести на счёт минимум 10 тысяч рублей. После этого можно выбирать инструменты и начинать инвестировать.

Частные инвесторы могут выбрать один из трёх вариантов инвестирования по новой схеме:

- перевести существующий ИИС в ИИС-3 (для тех, у кого уже открыт договор индивидуального инвестиционного счёта);

- оформить новый договор на ведение ИИС-3 (для тех, у кого нет действующего договора ИИС);

- остаться на одном из счетов прошлого типа (для действующих договоров).

ИИС-3 или ИИС смешанного типа теперь можно открыть на более гибких условиях. Например, на нём можно будет учитывать инвестиционные паи открытых паевых инвестиционных фондов (ПИФов). Кроме того, с УК ПИФ разрешат открывать до трёх договоров, то есть вести можно будет одновременно три счёта.

Увеличился лимит взносов и теперь составляет 2 млн рублей, а владельцы инвестиционных счетов нового типа могут пользоваться сразу двумя налоговыми вычетами (А и Б). Также деньги они могут снимать частями и без потери льгот.

Не является индивидуальной инвестиционной рекомендацией. Доход от инвестирования не гарантирован. Инвестиционная деятельность сопряжена с риском неполучения ожидаемого дохода и потери части или всей суммы инвестированных средств. Банк обращает внимание Инвесторов, являющихся физическими лицами, на то, что на денежные средства, переданные Банку в рамках данных Условий, не распространяется действие Федерального закона от 23.12.2003. №177-ФЗ «О страховании вкладов в банках Российской Федерации».

Полная информация размещена по ссылке.

Какой бывает вычет по ИИС

Для начала определимся, какой тип вычета на ИИС выгоднее. Их всего два.

- Вычет на взносы — вам возвращают 13% от внесенной на ИИС суммы. Максимальная сумма возврата — 52 тыс. ₽ в год, это 13% от 400 тыс. ₽.

- Вычет на прибыль — вам ничего не возвращают, но освобождают от уплаты налога на прибыль по ценным бумагам. Такой вычет оформляют при закрытии ИИС.

Вычет на взносы можно оформить в течение трех лет с момента открытия. Например, если вы открыли ИИС в 2020 году, декларацию на получение вычета за этот год можно подать и в 2021, и в 2022, и в 2023 годах. Поэтому, если вы активно инвестируете в ценные бумаги, не торопитесь с выбором типа вычета.

Для тех, кто вносит на ИИС не более 400 тыс. ₽ в год, покупает на них гособлигации или никуда не вкладывает и получает процент на остаток на счете, вычет на взносы — самый выгодный вариант. Подачу декларации на вычет можно не откладывать.

Если хотите получить вычет на взносы

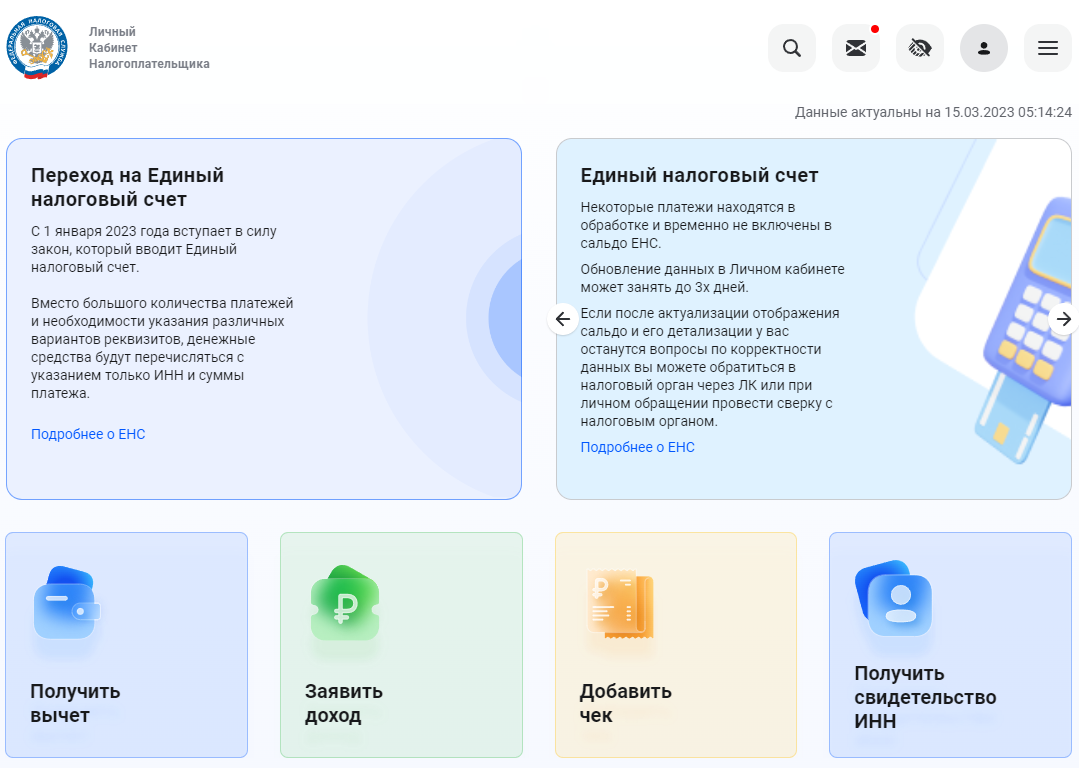

Шаг 1. Регистрируемся на портале «Госуслуг» или ФНС.

Если у вас уже есть учетная запись на «Госуслугах» или сайте ФНС, этот шаг пропускаем.

Подать налоговую декларацию онлайн можно на сайте ФНС nalog.ru и на сайте Госуслуг gosuslugi.ru. Но регистрироваться лучше на «Госуслугах». Через вашу учетную запись сможете заходить на другие государственные порталы, в т.ч. и на сайт налоговой, без отдельной регистрации.

На портале gosuslugi.ru кликните на кнопку «Регистрация» и заполните поля регистрационной формы.

Страница регистрации на «Госуслугах»

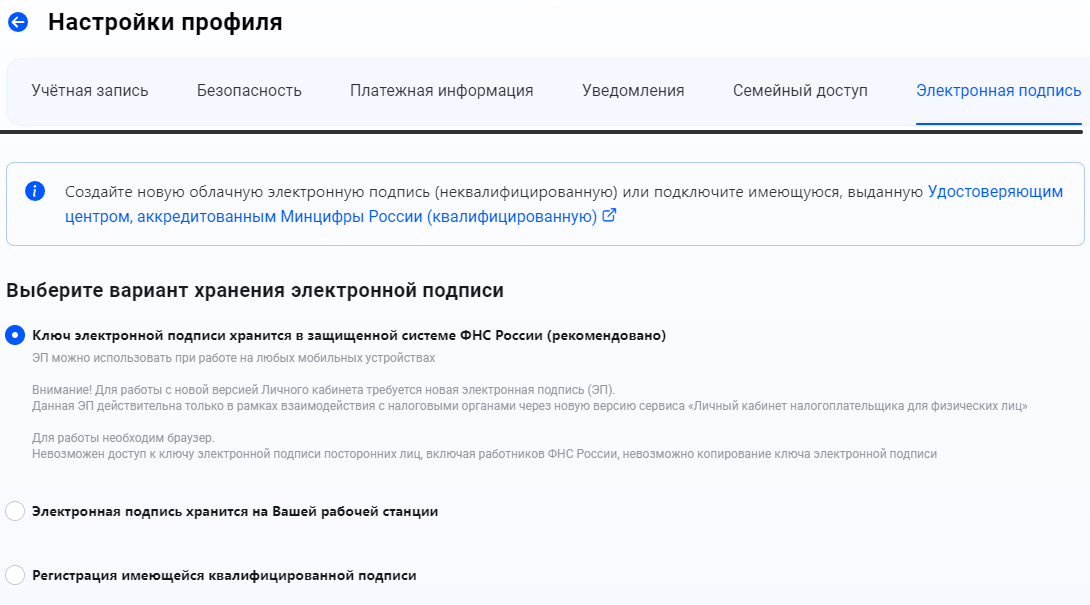

Шаг 2. Получаем электронную подпись.

У меня есть личный кабинет и на «Госуслугах», и на сайте ФНС. Я подавала декларацию через налоговую. И дальнейшие шаги описываю для сайта налоговиков.

Электронно-цифровая подпись нужна, чтобы подтвердить и отправить заполненную декларацию. Чтобы получить сертификат электронной подписи, кликните на свои ФИО в шапке сайта. В открывшемся профиле перейдите во вкладку «Электронная подпись».

Выберите рекомендованный ФНС способ и следуйте инструкциям на экране. Система попросит придумать пароль для доступа к сертификату электронной подписи. Его надо запомнить или записать.

Подтверждение на регистрацию подписи может прийти не сразу. Мне пришлось ждать несколько часов. Ежегодно процедуру получения электронной подписи придется повторять.

Как получить электронную подпись

Страница для подачи заявления на налоговый вычет

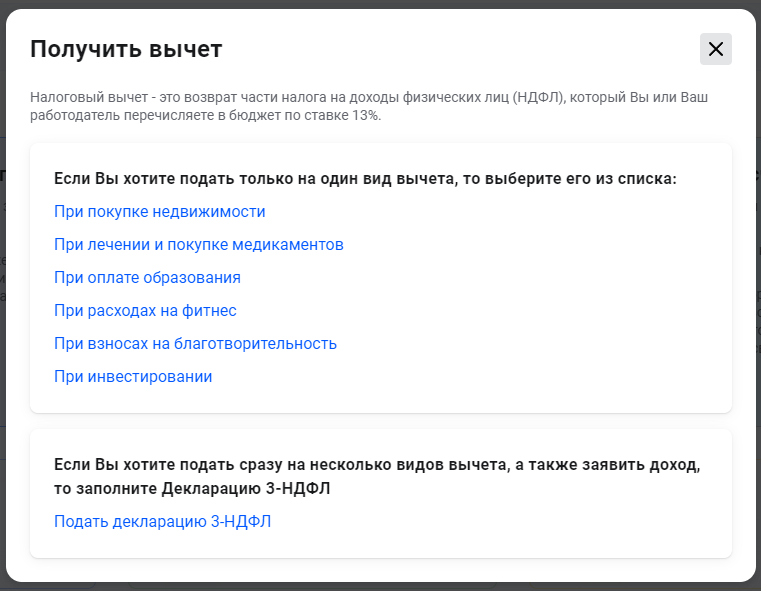

Если хотите заявить не один, а несколько вычетов, выберите «Подать декларацию 3-НДФЛ».

Страница с видами вычетов

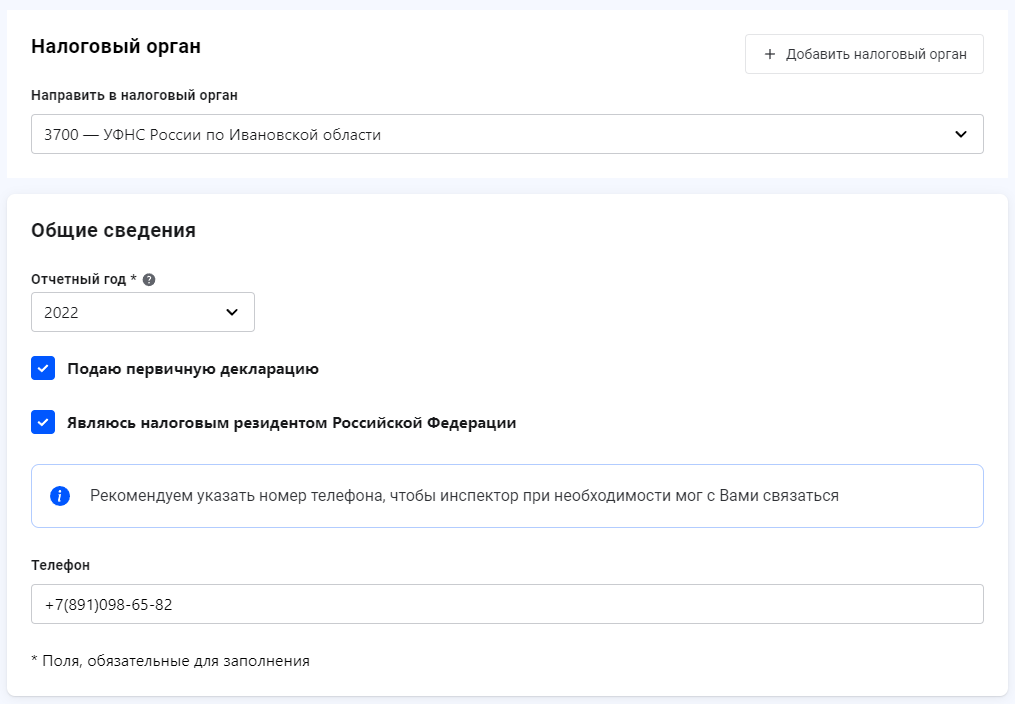

На первом этапе выберите отчетный год и заявите, что подаете первичную декларацию и являетесь резидентом РФ. Обязательно укажите номер телефона. Работник налоговой может позвонить для уточнения деталей.

Подаем декларацию по выбранному году

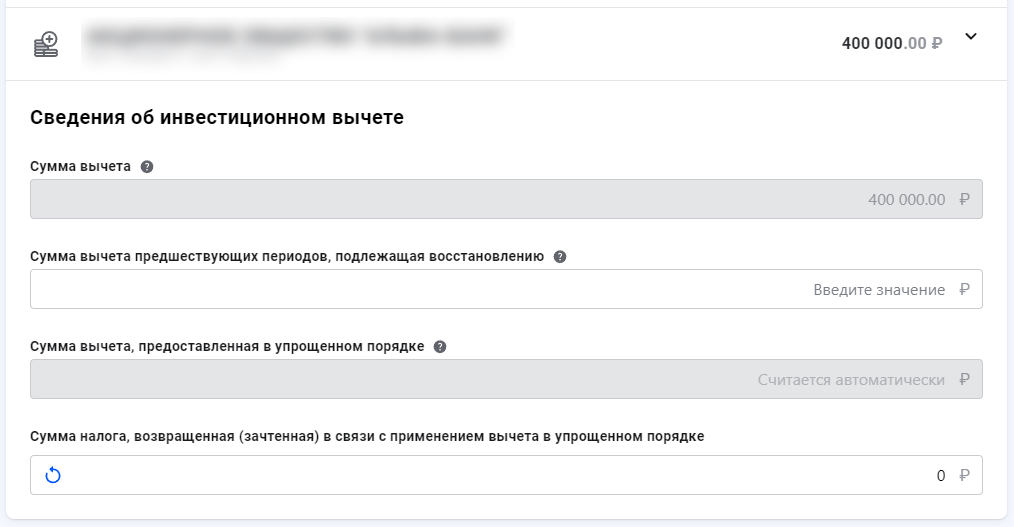

В следующем окне появятся сведения о вашем ИИС. В пустом поле заполните сумму, которую внесли в течение года на счет.

Сведения о ИИС

В следующих окнах потребуется:

- указать счет, куда вам направят возврат по излишне уплаченному налогу;

- приложить подтверждающие документы (об открытии брокерского счета, платежки на перевод денег на ИИС).

На последнем этапе можно посмотреть сформированную декларацию, вернуться назад, если заметили ошибку. Если все заполнено верно, в пустом поле введите пароль к сертификату и нажмите кнопку «Отправить».

Инвестиционный налоговый вычет можно сочетать с другими вычетами. Например, если за отчетный период вы оплатили обучение ребенка. Главное, чтобы сумма уплаченного налога за предыдущий год была не меньше суммы к возврату.

Единственный вычет с переносом остатка на следующий год — имущественный (за покупку квартиры, земли, дома, дачи).

Пример

В 2022 году вы положили на ИИС 300 тыс. ₽, заплатили за обучение ребенка 50 тыс. ₽ и купили квартиру за три млн ₽. А с вашего дохода было удержано 80 тыс. ₽ налога.Вы сможете вернуть 39 тыс. ₽ с ИИС (13% от 300 тыс. ₽), 6 500 ₽ — с лечения (13% от 50 тыс. ₽) и 34 500 ₽ — с квартиры (80 тыс. ₽ уплаченного налога — (39 000 ₽ + 6 500 ₽)). Оставшаяся сумма с квартиры (355 500 ₽) перенесется на следующие годы.

А если бы уплаченный с дохода налог был меньше 45 500 ₽, с ИИС или с лечения вы получили бы возврат не полностью.

Шаг 5. Ожидаем поступление денег.

Заполненную декларацию будет проверять налоговая. Максимальный срок проверки — три месяца. Если все верно, деньги зачислят в течение месяца после проверки декларации.

В 2023 году я получила возврат через две недели после подачи декларации. Это рекорд для налоговой инспекции.

Если хотите получить вычет на прибыль

Налоговый вычет на прибыль дает налоговый агент — ваша управляющая компания или брокер, с которой заключен договор на ведение ИИС. Заявить о желании получить вычет на прибыль нужно перед закрытием счета.

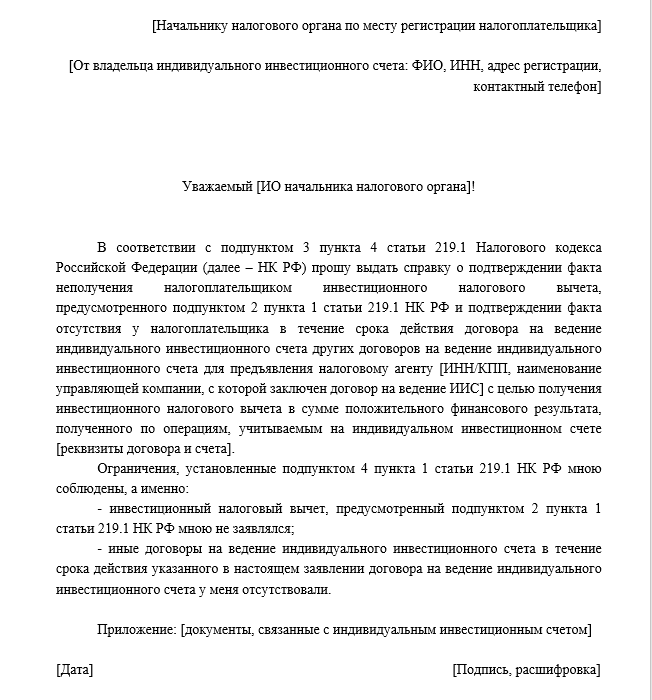

Для этого нужно предоставить брокеру или управляющей компании справку из фНС, что вы не пользовались вычетом на взносы и не открывали другие ИИС. Чтобы получить справку, подайте заявление на выдачу в налоговую инспекцию по месту регистрации или в любой МФЦ.

Шаблон заявления в налоговую

Со справкой ваш брокер или управляющая компания при выплате средств не будет удерживать налог с доходов, полученных за все время действия ИИС.

Узнайте, как открыть индивидуальный инвестиционный счет у надежного брокера «Ак Барс Финанс».

Информация не является индивидуальной инвестиционной рекомендацией и носит ознакомительный характер. Помните, что ответственность за принятые инвестиционные решения несете только вы.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале t.me/Life_Akbars. Присоединяйтесь!

Источник: Прайм

Налоговый вычет по индивидуальному инвестиционному счету (ИИС) — это возврат налога на доходы физических лиц, полученные инвестором. Условия оформления, какие документы нужны, в каких случаях можно не заполнять декларацию 3-НДФЛ, пошаговая инструкция получения вычета, — в материале агентства «Прайм».

Налоговый вычет по ИСС 2023

Индивидуальный инвестиционный счет — это брокерский счет, с помощью которого можно покупать на бирже любые виды активов (акции, облигации, драгоценные металлы, иностранную валюту, деривативы) и получать по ним налоговые льготы.

«Основная цель ИСС — повышать активность инвесторов на фондовом рынке и делать их вложения более длительными (свыше 3-х лет). Открыть такой счет можно у любого российского брокера», — объясняет Оксана Родионова, руководитель налоговой практики компании «Деловой фарватер».

По словам эксперта, инвестиционный вычет можно получить только в отношении операций, совершаемых через индивидуальный инвестиционный счет:

-

в сумме денежных средств, внесенных инвестором в налоговом периоде на ИИС;

-

в сумме положительного финансового результата, полученного по операциям, учитываемым на ИИС.

Вычет по операциям на ИИС может быть предоставлен на выбор (пп. 2, 3 п. 1, п. 4 ст. 219.1 НК РФ):

-

на сумму денежных средств, внесенных на ИИС (Тип А);

-

на сумму положительного финансового результата, полученного по операциям, учитываемым на ИИС (Тип Б).

«При наличии определенных условий, связанных с ограничениями сделок с иностранными ценными бумагами, вычеты на ИИС не подвергаются влиянию законодательных ограничений. Это означает, что клиенты могут получать вычеты, даже если они осуществляют операции с иностранными ценными бумагами, сделки с которыми ограничены из-за недружественных действий иностранных государств», — отмечает Тимур Фатыхов, юрист направления интеллектуальной собственности и коммерческих споров юридической группы «Совет».

Вычет типа А

Вычет типа А предоставляет возможность вернуть НДФЛ в размере 13 процентов от суммы, внесенной на ИИС за год.

«ИИС типа А отлично подходит начинающему инвестору. Во-первых, необходимость держать счёт открытым в течение трех лет удерживает от импульсивного решения вывести деньги досрочно. Во-вторых, это способ гарантированно ежегодно получать доход в 13% или 15% годовых. И это помимо того, что принесут операции с ценными бумагами, купленными через ИИС-А. В-третьих, возможность ежегодно оформлять налоговые вычеты приучает к регулярному инвестированию части средств, ведёт к формированию полезной финансовой привычки», — считает Сергей Соловых, руководитель отдела по работе с состоятельными клиентами ИК Fontvielle.

Вычет типа Б

По словам Оксаны Васильевой, доцента департамента правового регулирования экономической деятельности Финансового университета при Правительстве РФ, вычет типа Б освобождает инвестора от уплаты НДФЛ с дохода по операциям с ценными бумагами и производными финансовыми инструментами, а также с доходов в виде купонов по облигациям. Вычет типа Б подходит для тех граждан, которые не имеют официального дохода и не уплачивают НДФЛ.

Максимальный размер вычета, сумма

Максимальная сумма стандартного возврата типа А — 52 тысячи рублей.

«Для обеспеченных слоев населения есть особое условие: если годовой доход превышает 5 миллионов рублей, то возврат может составить до 60 тысяч рублей. Это логично, так как и НДФЛ в этом случае платится повышенный — 15%. Важный момент: для того, чтобы претендовать на налоговый вычет, нужно иметь доход, с которого вы уплачиваете государству фискальный сбор. То есть этот вариант подходит тем, у кого есть стабильная работа и белая зарплата», — говорит Сергей Соловых.

Тимур Фатыхов объясняет, что вычет типа Б предоставляется на всю сумму доходов, полученных по операциям, учитываемым на ИИС. Каких либо верхних ограничений действующим законодательством не предусмотрено.

Сроки и ограничения по индивидуальному инвестиционному счету

Эксперт по возврату налоговых вычетов Екатерина Осина объясняет, что для получения налогового вычета по ИИС существуют правила, которые необходимо соблюсти, а именно:

-

Минимальный срок действия договора — 3 года. Если договор был заключен на 5 лет, а через 4 инвестор его расторгнул, — право на вычет сохраняется 4 года, но только в том случае, если на него вносились деньги.

-

Если ИИС был закрыт в течение 3-х лет, вычет можно сделать только в том случае, если активы были переведены на ИИС по новому договору.

-

Если инвестор уже получил вычет и расторгнул договор раньше чем через 3 года, деньги государству придется вернуть, кроме того, могут быть начислены пени.

-

В течение срока действия договора не должно быть других ИИС (не считаются случаи, когда один договор прекращают, а все активы с ИИС переводят на другой счет того же физлица по новому договору).

-

Вычеты можно делать только год в год при условии, что счёт в этом конкретном году пополнялся. Например, взносы были произведены в 2022 году, значит, их нужно учесть строго в декларации за 2022 год, перенести на следующий год или уменьшить базу прошлых лет не получится.

Сколько раз можно получить

Вычет типа А можно получать ежегодно или разом за три прошедших года. Вычет типа В начисляется один раз при закрытии ИИС.

Как и когда можно получить налоговый вычет по ИИС

Начиная с 2021 года появилась возможность получения вычета по ИИС в упрощенном порядке, при котором подавать декларацию 3-НДФЛ не нужно.

Условия

По словам Тимура Фатыхова, важно ознакомиться с основными требованиями, необходимыми для получения вычета. Для типа А необходимо:

-

Быть налоговым резидентом. Право на вычет имеют только налоговые резиденты Российской Федерации в том году, в котором они вносят денежные средства на ИИС.

-

Уплачивать НДФЛ. Вычет возможен только при наличии доходов, по которым был уплачен налог на доходы физических лиц в размере 13%. Важно отметить, что размер вычета не может превышать сумму уплаченного НДФЛ в текущем налоговом периоде.

-

Иметь только один действующий договор с российским брокером или доверительным управляющим на ведение ИИС, заключенный после 01.01.2014 на срок не менее трех лет

-

Так как с 2021 года вычет применяется к основной налоговой базе, он не может превышать сумму этой базы.

-

Если в рамках одного договора на ведение ИИС инвестор воспользовался вычетом в сумме денежных средств, внесенных на этот счет, то он уже не может применить вычет в сумме доходов по операциям, учитываемым на ИИС.

Для того, чтобы получить налоговый вычет по ИИС типа Б, нужно:

-

Иметь статус налогового резидента в календарном году окончания (прекращения) договора на ведение ИИС.

-

Иметь положительный финансовый результат по операциям, учитываемым на ИИС.

-

Должен быть только один действующий договор с российским брокером или доверительным управляющим на ведение ИИС, заключенный после 01.01.2014 на срок не менее трех лет.

-

В течение срока действия договора гражданин не должен получать вычет в сумме денежных средств, внесенных на ИИС.

Необходимые документы

Для вычета типа А, по словам Оксаны Родионовой, в конце года необходимо заполнить и подать в ИФНС по месту регистрации декларацию 3-НДФЛ, приложив к ней подтверждающие документы:

-

договор на ведение ИИС, договор на брокерское обслуживание или договор доверительного управления, заявление о присоединении к регламенту (договору) брокерского обслуживания или доверительного управления;

-

платежное поручение о перечислении денег на ИСС, если личные денежные средства зачислялись с банковского счета;

-

приходно-кассовый ордер, если денежные средства вносились наличными в кассу профессионального участника рынка ценных бумаг;

-

поручение на перевод денежных средств, а также отчет о движении денежных средств по счетам физлица (отчет брокера (управляющего)), если средства переводились на ИИС с иного счета внутреннего учета этого гражданина, ранее открытого у данного брокера или управляющего.

«Для вычета типа Б понадобятся те же самые документы, что и для типа А. Упрощенным оформлением через личный кабинет налогоплательщика без подачи декларации 3-НДФЛ можно воспользоваться в том случае, если брокер взаимодействует с ФНС и представляет туда необходимые данные, это нужно уточнять заранее», — отмечает эксперт.

Но, налоговая инспекция может отказать в получении вычета. По словам Оксаны Васильевой, это может произойти в следующих случаях:

-

лицо не является налоговым резидентом РФ;

-

лицо имеет 2 ИИС одновременно;

-

ИИС открыт только для получения вычета, а не инвестирования (например, инвестор на ИИС перечислял денежные средства и не покупал ценные бумаги, внес средства только под конец третьего года и так далее).

Пошаговая инструкция

Для того, чтобы получить вычет по ИИС, необходимо:

-

Зарегистрироваться на сайте налоговой инспекции и получить неквалифицированную электронную подпись.

-

Отсканировать нужные документы.

-

Заполнить заявление на ИИС, декларацию 3-НДФЛ, приложить копии документов.

-

Ждать рассмотрения заявления и поступления выплаты.

Если брокер самостоятельно передает все данные в налоговую, можно воспользоваться упрощенным порядком оформления.

«В этом случае налоговая сама сформирует и отправит заявление в ЛК налогоплательщика, инвестору достаточно его подписать и ждать поступления денег на карту. Но в таком порядке не всегда выгодно получить вычет и я рекомендую это делать специалисту с помощью оформления декларации 3-НДФЛ. Для этого потребуется к декларации прикрепить отчет брокера, заявление-анкету и договор на открытие ИИС, платежные документы на перечисление взносов по ИИС», — говорит Екатерина Осина.

Получение денег

Официальный срок рассмотрения заявления — 3 месяца. Деньги должны поступить на расчетный счет инвестора в течение месяца после принятия положительного решения.

Что известно о новом типе ИСС

На сегодняшний день о новом типе вычета по ИИС известно не так много. С 1 июня 2023 года законопроект находится на рассмотрении в правительстве РФ.

«Я бы отметил, что подробности про индивидуальный инвестиционный счёт третьего типа поступают в очень ограниченном формате и последовательно. Создаётся впечатление, что регулятор тестирует общественное настроение и собирает отклик профессионального сообщества, потом корректирует параметры нового инструмента. Поэтому пока рано говорить о том, что система ИИС-3 до конца сформирована. Хотя законопроект уже есть, но он ещё не утверждён, какие-то составляющие могут поменяться», — говорит Илья Мерзляков, руководитель отдела продаж AM Capital.

По словам эксперта, цель нового ИИС — стимулировать население инвестировать более долгосрочно, потому что экономике нужны «длинные деньги», которые вкладываются в российские активы. Именно с этих позиций и стоит оценивать те параметры, которые на настоящий момент закладываются в новый инструмент.

Во-первых, «жить» инвестсчета третьего типа будут уже не 3 года, как старые, а дольше. Причем продолжительность их действия будет напрямую зависеть от сроков открытия: чем быстрее это сделать, тем меньше нужно будет держать капитал на ИИС для получения всех льгот. Предусматривается плановое наращивание сроков с постепенным доведением до целевых 10 лет удержания.

Во-вторых, появится возможность открывать не один инвестсчёт, а целых три. Это относится только к ИИС новой конфигурации, совместить ИИС-1 или ИИС-2 с ИИС-3 не получится.

В-третьих, исчезнут ограничения по сумме заводимых на счет средств. При этом преференции будут, конечно же, ограничены. Так, если держать средства на ИИС 10 лет, то максимальная сумма, по которой можно будет получить налоговый вычет по НДФЛ — 30 миллионов рублей. Соответственно, при ставке 13% вернуть можно будет 3,9 миллиона рублей, а при ставке 15% — 4,5 миллиона. Можно будет получать льготы как по внесённым на счёт средствам, так и на положительные финансовые результаты от операций (тут суммируются возможности ИИС-1 и ИИС-2).

В-четвёртых, если при досрочном снятии средств раньше лишь терялись налоговые льготы, то вывести капитал с ИИС-3 до истечения срока его действия станет сложнее. Законопроект предусматривает, что это будет возможно только в особых жизненных ситуациях, например, при необходимости оплатить дорогостоящее лечение или обучение детей в высшем учебном заведении. Пока точного перечня нет.

В-пятых, правительство установит критерии для ценных бумаг, которые не допускаются для покупки держателями ИИС третьего типа.

«Правительство учло тот момент, что на инвестсчета старых типов покупались в том числе и иностранные ценные бумаги, регулирование будет касаться именно этого аспекта. Это логично, так как согласуется с основной целью ИИС-3 по поддержанию российской экономики. На мой взгляд, инвестиционная привлекательность нового инструмента во многом будет зависеть от того, какие параметры в итоге будут приняты в качестве базовых. В частности, вызывает опасение 10-летний срок удержания ИИС, хотя переход к нему и планируется плавный», — добавляет Илья Мерзляков.