В ситуациях, когда российская организация — импортер товара расторгает договор поставки с контрагентом из государства — члена Евразийского экономического союза (ЕАЭС) и производит возврат товара отгруженного ранее, возникает ряд особенностей, которые следует учитывать при исчислении налогов и отражении операций в бухгалтерском учете.

При этом возврат товара должен быть подтвержден документами, свидетельствующими о ненадлежащем качестве товаров и их возврате контрагенту из ЕАЭС:

- согласованной с поставщиком претензией;

- транспортными (товаросопроводительными) документами, подтверждающими перевозку возращенных товаров;

- актами приема-передачи товаров от импортера первоначальному продавцу, если транспортировка возвращенных товаров осуществляется силами поставщика.

При частичном возврате некачественных товаров (неукомплектованных товаров) в месяце их принятия на учет вышеуказанные документы, подтверждающие возврат товара, представляются в налоговый орган вместе с документами при импорте (абз. 2 п. 23 Протокола).

Теперь обратимся к другой ситуации, когда возврат осуществлен по истечении месяца принятия на учет товаров, признанных сторонами договора некачественными (неукомплектованными). Здесь порядок уточнения налоговых обязательств по НДС российского импортера зависит от того, полностью были возвращены товары или частично.

Если осуществляется полный возврат товара контрагенту из ЕАЭС, то российский импортер должен представить в налоговый орган информацию о реквизитах заявления о ввозе товаров и уплате косвенных налогов, которое было первоначально представлено в налоговый орган при ввозе товаров.

При этом новое (уточненное) заявление в ситуации с полным возвратом товара представлять в налоговый орган не нужно.

Одновременно с этим в налоговый орган необходимо представить уточненную налоговую декларацию по косвенным налогам (НДС, акцизы) при импорте товаров на территорию РФ с территории государств — членов таможенного союза (форма декларации утверждена приказом Минфина России от 07.07.2010 № 69н). В ней нужно отразить изменения, связанные с уменьшением объема ввезенных товаров за период (или с полным отказом от товаров, если иные товары не ввозились) (абз. 2 п. 23 Протокола).

К декларации необходимо приложить указанный выше комплект документов, свидетельствующих о ненадлежащем качестве товаров и возврате товаров поставщику из ЕАЭС.

В ситуации частичного возврата товара контрагенту из ЕАЭС российский импортер должен представить в налоговый орган уточненное заявление (взамен ранее представленного) без отражения сведений о частично возвращенных товарах (абз. 5 п. 23 Протокола).

К уточненному заявлению необходимо приложить указанные выше документы, свидетельствующие о ненадлежащем качестве товаров и их возврате контрагенту из ЕАЭС.

Если при подаче уточненного заявления вносить изменения в декларацию не требуется, уточненную декларацию российский импортер не подает (п. 21 Протокола).

Ни при полном, ни при частичном возврате товаров составление счета-фактуры для российского импортера не требуется.

Во всех описанных выше ситуациях импортер должен полностью восстановить НДС, ранее уплаченный при ввозе товаров и принятый к вычету, в налоговом периоде, в котором произведен возврат товаров.

В книге продаж того периода, в котором осуществлен полный или частичный возврат товаров, импортер регистрирует реквизиты заявления о ввозе товаров и уплате косвенных налогов, поскольку на его основании НДС был принят к вычету.

Такой порядок следует из положений пункта 14 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость (утв. пост. Правительства РФ от 26.12.2011 № 1137): при восстановлении НДС в книге продаж регистрируется документ, на основании которого НДС был ранее принят к вычету.

Налог на прибыль организаций. В налоговом учете стоимость товаров формируется при их приобретении с учетом требований абзаца 2 статьи 320 Кодекса, расходы в виде стоимости товаров признаются по мере их реализации (подп. 3 п. 1 ст. 268 НК РФ).

Если недостатки качества были выявлены до реализации таких товаров, их стоимость не была учтена в составе расходов, следовательно, пересчитывать налоговую базу и сдавать уточненную декларацию по налогу на прибыль в данном случае не требуется.

На дату возврата расходов в виде стоимости возвращенного товара в налоговом учете не возникает.

Бухгалтерский учет. В ситуации возврата некачественного товара (некомплектного товара), который возвращается в связи с отказом импортера от исполнения ранее заключенного договора поставки в этой части, не возникает ни доходов, ни расходов.

Стоимость возвращенного поставщику товара можно отразить в бухгалтерском учете с использованием счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-2 «Расчеты по претензиям».

Если импортером уплаченный НДС при ввозе товара в РФ был принят к вычету, он подлежит восстановлению.

Указанная операция отражается записью по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет 19-3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам», в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам».

Итак, возврат некачественных товаров (некомплектных товаров) импортером в бухгалтерском учете отражается записями:

ДЕБЕТ 76-2 КРЕДИТ 41

— приняты к учету возвращенные покупателем некачественные товары (первичный документ — уведомление о расторжении договора, претензионное письмо);

ДЕБЕТ 19-3 КРЕДИТ 68

— восстановлен НДС по возвращенному товару, ранее принятый к вычету (первичный документ — заявление о ввозе товаров (уточненное заявление при частичном возврате), бухгалтерская справка-расчет).

Возврат товара по причине невозможности его дальнейшей реализации

Налог на добавленную стоимость. Данная ситуация аналогична рассмотренной выше ситуации по возврату качественного товара контрагентом из ЕАЭС российскому экспортеру.

В этом случае НДС должен уплачиваться контрагентом российского импортера при ввозе им на территорию страны ЕАЭС возвращаемых товаров в порядке, установленном пунктом 13 Протокола.

Российский импортер в данной ситуации становится экспортером товара и следует правилам, установленным Протоколом и Кодексом для операций по экспорту товаров из РФ, которые были обобщены во вводной части данной статьи.

При экспорте товара с территории РФ на территорию стран ЕАЭС российская организация вправе принять сумму «входного» НДС к вычету по этому товару в том же порядке, который применяется в отношении товаров, экспортированных с территории РФ за пределы Евразийского экономического союза (абз. 2 п. 3 Протокола).

Суммы «входного» НДС, принятые российским импортером к вычету при приобретении товаров, возвращенных контрагенту из ЕАЭС, подлежат восстановлению. Указанные суммы НДС отражаются в графе 5 по строке 100 «Суммы налога, подлежащие восстановлению при совершении операций, облагаемых по налоговой ставке 0 процентов» раздела 3 налоговой декларации по НДС (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@).

Обращаем внимание, что с 1 января 2015 года норма подпункта 5 пункта 3 статьи 170 Кодекса, которая прямо обязывала восстанавливать «входной» НДС по приобретенным товарам (работам, услугам), относящийся к экспортным поставкам, утратила силу (Федеральный закон от 24.11.2014 № 366-ФЗ).

Однако это не означает прекращение обязанности восстановления экспортного НДС, поскольку пунктом 3 статьи 172 Кодекса установлен особый порядок принятия к вычету этого налога в отношении операций, облагаемых НДС по нулевой ставке. Согласно ему вычет налога по приобретенным товарам (работам, услугам) производится на момент определения налоговой базы, установленный статьей 167 Кодекса (письма Минфина России от 28.08.2015 № 03-07-08/49710, от 13.02.2015 № 03-07-08/6693).

Если российскому экспортеру не удалось в 180-дневный срок собрать полный пакет документов для подтверждения нулевой ставки, реализация облагается по ставке для внутреннего рынка: 10 или 18 процентов. При этом экспортеру необходимо подать уточненную декларацию за квартал, на который приходится дата отгрузки, отразив в ней начисление налога и вычет соответствующего «входного» НДС. Если в дальнейшем будут собраны документы, подтверждающие право на нулевую ставку, ранее начисленный налог можно принять к вычету (п. 5 Протокола; п. 10 ст. 171, абз. 2 п. 3 ст. 172 НК РФ).

Налог на прибыль организаций. Как и при возврате российским импортером контрагенту из ЕАЭС качественного товара по причине отсутствия возможности его реализации такой возврат товара следует рассматривать как отдельную хозяйственную операцию, не связанную с первичной продажей товаров.

В налоговом учете российской организации, которая в данной ситуации признается экспортером, выручка от реализации товара признается доходом от реализации на дату перехода права собственности на реализованный товар к контрагенту из ЕАЭС (подп. 1 п. 1 ст. 248, п. 1 ст. 249, п. 3 ст. 271 НК РФ).

Доходы от реализации товаров уменьшаются на стоимость приобретения данных товаров, сформированную с учетом положений статьи 320 Кодекса (подп. 3, абз. 1, 14 п. 1 ст. 268 НК РФ).

Бухгалтерский учет. В рассматриваемой ситуации в бухучете российской организации в составе доходов от обычных видов деятельности на дату перехода права собственности на товары признается выручка в сумме дебиторской задолженности контрагента из ЕАЭС за отгруженные ему товары, которая определяется исходя из договорной стоимости товаров (пп. 6, 6.1 ПБУ 9/99).

Одновременно с признанием выручки на себестоимость продаж текущего отчетного периода относится себестоимость проданных товаров, сформированная на базе расходов по обычным видам деятельности (пп. 9, 16, 19 ПБУ 10/99).

В отношении порядка учета НДС следует отметить, что он зависит от подтверждения экспорта.

В рассматриваемой ситуации исходим из того, что российская организация подтвердила в установленный 180-дневный срок ставку НДС ноль процентов.

Для отражения возврата нереализованных товаров контрагенту из ЕАЭС в учете российскому импортеру следует произвести такие записи:

ДЕБЕТ 62 КРЕДИТ 90-1

— признана выручка от продажи товара (первичный документ — отгрузочные документы российской организации на возврат товаров);

ДЕБЕТ 90-2 КРЕДИТ 41

— списана фактическая себестоимость реализованного товара (первичный документ — бухгалтерская справка-расчет);

ДЕБЕТ 19 КРЕДИТ 68

— восстановлена сумма «входного» НДС, ранее принятая к вычету по товарам, реализованным на экспорт (первичный документ — заявление о ввозе товаров, бухгалтерская справка-расчет).

Дмитрий Николаевич Юхник,

юрисконсульт юридической группы

«Беляевы и партнеры»

Иногда у белорусских компаний в процессе осуществления хозяйственной деятельности возникает необходимость вернуть ранее приобретенный товар поставщику.

Что делать, если такая ситуация возникла после приобретения товара у поставщика-нерезидента на основании заключенного внешнеторгового договора и такая сделка согласно Указу N 178 является импортом товара?

Импорт — это получение резидентом от нерезидента товаров (в том числе по сделкам, не связанным с перемещением товаров через Государственную границу Беларуси), охраняемой информации, исключительных прав на результаты интеллектуальной деятельности, выполненных работ, оказанных услуг на возмездной основе <*>.

По мнению автора, нужно определить, что является товаром в рамках внешнеторговой деятельности.

Товары — это движимые вещи (за исключением денег и ценных бумаг), а также перемещаемое имущество, приравненное к недвижимым вещам в соответствии с законодательными актами <*>.

Недвижимое неперемещаемое имущество не является предметом внешнеторгового договора. В частности, это земельные участки, участки недр, поверхностные водные объекты и все, что прочно связано с землей: объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, капитальные строения (здания, сооружения), незавершенные законсервированные капитальные строения, изолированные помещения, машино-места <*>.

Общие основания для возврата товара поставщику-нерезиденту

В большинстве случаев товар возвращается поставщику из-за его ненадлежащего качества или иного несоответствия условиям договора. Для того чтобы правильно использовать предусмотренные законодательством инструменты для возврата такого товара поставщику-нерезиденту, нужно определить право, применимое к заключенному внешнеторговому договору.

Если при его заключении стороны достигли соглашения о применении белорусского права, то поставщик обязан передать покупателю товар, качество которого соответствует договору <*>.

Покупатель, которому передан товар ненадлежащего качества, вправе потребовать от поставщика <*>:

— либо уменьшения цены;

— либо безвозмездного устранения недостатков;

— либо возмещения своих расходов на устранение недостатков товара.

Если же требования к качеству существенно нарушены, покупатель вправе:

— либо отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы;

— либо потребовать замены товара ненадлежащего качества на товар, соответствующий договору <*>.

Качественный товар также может быть возращен.

Это возможно, например, когда покупателем нарушены сроки оплаты, в силу чего поставщик отказывается от исполнения договора и просит вернуть ему товар <*>.

Следует отметить, что покупатель также вправе вернуть поставщику товар, если он, к примеру, остался у покупателя нереализованным или невостребованным (если такое условие прямо согласовано в договоре поставки на основании ч. 3 ст. 2 ГК).

Возвращен может быть также товар, который поставлен с нарушением условий о его количестве, ассортименте, комплектности <*> и т.д.

Похожие по своему содержанию нормы, которые регулируют отношения в сфере купли-продажи товаров, содержатся и в гражданском законодательстве Российской Федерации <*>, что значительно упрощает для покупателя понимание своих прав и оснований для возврата товара поставщику-резиденту Российской Федерации.

Однако, когда импортный внешнеторговый договор заключается с членом Евросоюза или иным нерезидентом из дальнего зарубежья, достигнуть соглашения о применении к заключаемому договору национального законодательства бывает практически невозможно.

Обычной практикой для договоров купли-продажи, стороны которых — резиденты государств с различными правовыми системами, является включение в договор условия о том, что к нему применяются нормы Конвенции ООН от 11.04.1980.

Нормы, содержащие условия о качестве товара, содержатся в п. 1 и 2 ст. 35 Конвенции ООН от 11.04.1980, а условия, при которых товар может быть возвращен поставщику, — в п. 1 ст. 45 и п. 2 ст. 46 Конвенции ООН от 11.04.1980.

Возврат или обратная реализация

В случае возврата товара по основаниям, не связанным с нарушением условий о его качестве, количестве, комплектности и ассортименте, то есть по соглашению сторон, нужно обратить внимание на момент возникновения права собственности на товар.

По общему правилу право собственности у приобретателя вещи по договору возникает с момента ее передачи, если законодательством или договором не предусмотрено

иное <*>, аналогичная норма содержится в п. 1 ст. 223 ГК РФ и в п. 1 ст. 69 Конвенции ООН от 11.04.1980.

Для юриста, столкнувшегося с необходимостью проанализировать с правовой точки зрения возможность возврата товара надлежащего качества поставщику, важно знать, что после перехода права собственности на товар к покупателю в случае, если в договоре не согласованы условия о возврате товара надлежащего качества, нет оснований говорить о возврате товара.

В таком случае возврат товара продавцу будет обычной сделкой купли-продажи, которая оформляется заключением нового внешнеторгового договора, что несомненно входит в сферу ответственности юриста в организации, и может рассматриваться как обратная реализация.

Данное положение (об обратной реализации) не применяется, если ненадлежащее качество товара или иное его несоответствие условиям договора были выявлены покупателем после передачи товара и (или) перехода права собственности на товар.

К примеру, в заключенном между поставщиком-нерезидентом и покупателем договоре не содержится иных условий о переходе права собственности на товар, значит право собственности на товар переходит в момент его передачи <*>.

Покупатель обязуется осуществить приемку товара по качеству на своем складе не позднее 20 дней при поступлении товара из другого населенного пункта <*>.

Покупатель может установить несоответствие качества товаров после проведения их приемки при выявлении скрытых недостатков <*>. Таким образом, выявление факта поставки некачественного товара, а следовательно, и основания для возврата товара могут иметь место значительно позже передачи товара и перехода права собственности на него.

Схожая по своему содержанию норма содержится в ст. 36 Конвенции ООН от 11.04.1980, которая указывает на то, что продавец несет ответственность за несоответствие товара, даже если это несоответствие становится очевидным после момента перехода риска на покупателя (то есть после перехода права собственности на товар).

Тем не менее, в условиях договора поставки стороны вправе предусмотреть, что право собственности на переданный покупателю товар сохраняется за продавцом до оплаты товара или наступления иных обстоятельств <*>. И если возврат товара происходит до наступления обстоятельств, с которыми связан переход права собственности к покупателю, то такой возврат не рассматривается как обратная реализация.

Документы, необходимые для возврата товара ненадлежащего качества

Гражданским законодательством Республики Беларусь, Российской Федерации, Конвенцией ООН от 11.04.1980 не предусмотрен конкретный перечень документов, который должен быть оформлен покупателем и продавцом при возврате товара ненадлежащего качества.

Однако для того, чтобы вернуть товар поставщику, в первую очередь нужно надлежащим образом документально закрепить факт поставки товара ненадлежащего качества.

Если товар передается покупателю при отсутствии транспортировки, то таким документом может стать акт приема-передачи товара, который подписывается представителями поставщика и покупателя непосредственно в момент передачи товара. В нем должны быть отражены сведения о несоответствии принимаемого товара качеству, количеству, комплектности и иным согласованным в договоре условиям о товаре.

У покупателя не всегда есть возможность выявить некачественный товар непосредственно во время передачи. В связи с этим другой документ, например акт о несоответствии количества и (или) качества товара <*>, может быть оформлен покупателем позже и также являться подтверждением поставки некачественного товара.

Если товар передается покупателю при наличии транспортировки, то документами, в которых может быть отражено несоответствие товаров, помимо акта приема-передачи будут являться ТТН, CMR-накладные, СМГС-накладные, авиа-накладные и иные товаросопроводительные документы, оформляемые при осуществлении международной перевозки грузов в зависимости от типа транспорта.

Указанные выше документы содержат в себе графы, в которых можно сделать отметки о том, что товар не соответствует количеству или качеству, иным условиям договора, а также отметку о том, что при выгрузке был составлен акт выгрузки, в котором должны быть отражены сведения о несоответствии товара условиям, согласованным сторонами в договоре <*>.

В акте выгрузки нужно зафиксировать повреждение товара, его упаковки, несоответствие фактического количества товара заявленному в товаросопроводительной документации и иные несоответствия товара <*>.

Во время передачи или приемки товара в случае обнаружения каких-либо дефектов или несоответствий покупателю помимо фиксации обнаруженных недостатков в актах и товаросопроводительных документах автор рекомендует также фиксировать недостатки товара с помощью фотоаппарата. Впоследствии указанные фотографии могут стать доказательством того, что товар прибыл именно в таком состоянии или комплектности, а не пришел в негодность в результате дальнейшей транспортировки, перемещения на склад и т.п.

После фиксации факта поставки товара ненадлежащего качества покупатель обязан уведомить об этом поставщика <*>. Может сложиться так, что простого сообщения или звонка окажется недостаточно и поставщик откажется в добровольном порядке принять возвращаемый товар или возместить причиненный поставкой товара ненадлежащего качества ущерб. В таком случае автор рекомендует уведомлять поставщика путем составления письма-претензии в соответствии с требованиями ХПК и направить его поставщику.

Если поставщик после получения такого письма без промедления не заменит поставленные товары товарами надлежащего качества, у покупателя возникают основания предъявить поставщику требования, предусмотренные ст. 445 ГК.

Таким образом, если у покупателя возникает необходимость вернуть поставщику некачественный товар, нужно последовательно выполнить следующие шаги:

1) закрепить документально факт поставки некачественного товара (акт, отметка в товаросопроводительной документации, фотографии товара ненадлежащего качества);

2) подробно изучить заключенный с поставщиком договор на предмет применимого права и положений о возврате товара, согласованных сторонами, при их наличии;

3) уведомить поставщика о факте передачи товара ненадлежащего качества;

4) в случае отказа поставщика добровольно принять товар / возместить ущерб и направить поставщику претензию с подробным изложением всех несоответствий поставленного товара условиям договора;

5) в случае согласия поставщика с претензией оформить акт приема-передачи товара от покупателя к поставщику;

6) оформить новые товаросопроводительные документы в случае возврата товара поставщику силами и средствами покупателя.

Читайте этот материал в ilex >>

*по ссылке Вы попадете в платный контент сервиса ilex

Документально оформить и учесть возврат импортированного из страны ЕАЭС товара можно по-разному. Все зависит от того, по какой причине возвращается ввезенный товар, сколько времени прошло с момента его ввоза до постановки на учет (успели ли принять товар к учету), возвращается товар полностью или частично.

Как учесть и оформить возврат товара, импортированного из ЕАЭС

Возврат некачественного товара

Если поставщик, который является резидентом страны — участницы Евразийского экономического союза, поставил вам некачественный или некомплектный товар, то такой товар вы можете вернутьст. 49 Конвенции ООН о договорах международной купли-продажи товаров (заключена в г. Вене 11.04.1980); п. 21 Соглашения от 20.03.1992 «Об общих условиях поставок товаров между организациями государств — участников Содружества Независимых Государств»; статьи 518, 519 ГК РФ.

О формировании стоимости запасов, импортируемых из стран ЕАЭС, читайте:

2021, № 10

Документальное оформление. Возврат товара необходимо документально подтвердитьп. 23 приложения № 18 к Договору о ЕАЭС (подписан в г. Астане 29.05.2014) (далее — Договор о ЕАЭС); Альбом унифицированных форм первичной учетной документации по учету торговых операций, утв. Постановлением Госкомстата от 25.12.1998 № 132.

Для этого нужно:

•во-первых, составить акт о выявленных недостатках товара по форме, указанной в договоре, или по форме ТОРГ-3;

•во-вторых, оформить накладную, акт или другие транспортные (товаросопроводительные) документы на передачу товара поставщику с пометкой, что это возврат. В документах следует указать покупную стоимость возвращаемого товара;

•в-третьих, подготовить претензионное письмо, к нему приложить акт о выявленных недостатках товара и согласовать претензию с поставщиком.

Ниже приведем образец такого письма.

Генеральному директору

ООО «Полесье»

Рабкову В.А.

Адрес: 220030, г. Минск, ул. Кирова, д. 16

Претензия № 11 на сумму 45 000 (Сорок пять тысяч) рублей

1 июня 2021 г. между ООО «Зебра» (далее — Покупатель) и ООО «Полесье» (далее — Поставщик) заключен договор поставки № 201/0621 (далее — Договор).

На основании п. 1.1 Договора Поставщик по товарно-транспортной накладной № 412 от 16 июня 2021 г. передал товар — сапоги женские, IJ 10-552-02 (далее — Товар), в количестве 50 пар по цене 4500 руб. общей стоимостью 225 000 руб., а Покупатель принял Товар.

Обязательство по оплате Товара было исполнено Покупателем в соответствии с п. 3.3 Договора в размере 225 000 руб., что подтверждается платежным поручением № 17 от 15 июня 2021 г.

17 июня 2021 г. комиссия в составе четырех человек установила, что Товар в количестве 10 пар не соответствует требованиям, указанным в п. 1.3 Договора, и имеет недостатки по качеству. Факт выявления и перечень недостатков удостоверен актом о выявленных недостатках товара № 9 от 17 июня 2021 г.

Общая стоимость некачественного Товара составляет 45 000 руб.

На основании изложенного, с учетом п. 1.3 Договора, заявляем отказ от исполнения Договора в части некачественного Товара. Просим вернуть оплаченную стоимость некачественного Товара в размере 45 000 (Сорок пять тысяч) руб.

Денежные средства просим перечислить на расчетный счет № 40702610328040000348 в ПАО СБЕРБАНК, г. Москва, к/с 30101810400000000225, БИК 044525225 в сроки, установленные Договором.

Возврат некачественного Товара гарантируем до 25 июня 2021 г.

Приложения:

1. Акт о выявленных недостатках товара № 9 от 17 июня 2021 г.

2. Копия платежного поручения № 17 от 15 июня 2021 г.

| Генеральный директор ООО «Зебра» |

В.П. Свешников |

Учет. Если брак (некомплект) товара выявлен при его приемке (до постановки на учет), бухучет у покупателя будет таким.

Поскольку импортированный товар к учету не принимался, ввозной НДС не уплачивался и спецдекларация по косвенным налогам в ИФНС не подавалась, налоговые обязательства и отчетность в этом случае корректировать не придетсяпп. 19, 20 приложения № 18 к Договору о ЕАЭС.

Когда возвращается часть товара, то в документах при приемке сделайте отметку о том, какое количество товаров принято.

Если брак приобретенного товара установлен после приемки (после принятия товара к учету), то может быть две ситуации.

Ситуация 1. Если некачественный товар возвращен поставщику по истечении месяца, в котором он был принят на учет, нужноп. 23 приложения № 18 к Договору о ЕАЭС:

•составить уточненную декларацию по косвенным налогам, уменьшив в ней сумму налога к уплате. К декларации приложить копии документов, подтверждающих возврат и его причину (согласованной претензии и товаросопроводительных документов);

•при полном возврате — подготовить информационное сообщение в произвольной форме о реквизитах ранее представленного заявления о ввозе товаров. В нем надо указать, что товар, при ввозе которого было заполнено это заявление, возвращен поставщику.

Если возвращается часть товара, то в налоговый орган вместе с уточненной налоговой декларацией по косвенным налогам надо представить уточненное (взамен ранее представленного) заявление о ввозе товаров и уплате косвенных налогов. Отражать в нем сведения о возвращенных товарах не надо.

После успешной проверки уточненки по косвенным налогам покупатель сможет вернуть (зачесть) образовавшуюся переплату по ввозному НДС.

Если НДС по возвращенным товарам уже был принят к вычету, то налог придется восстановить в строке 080 раздела 3 общей декларации по НДСп. 26 приложения № 18 к Договору о ЕАЭС. Такой вычет подлежит восстановлению в том квартале, в котором товар возвращен поставщику.

Сумму восстановленного НДС отразите в книге продаж на основании первоначального заявления о ввозе товаровп. 14 Правил ведения книги продаж, утв. Постановлением Правительства от 26.12.2011 № 1137 (далее — Постановление № 1137).

При возврате товара после его приемки в бухучете надо сделать следующие записи.

Ситуация 2. При возвращении некачественного товара в том же месяце, когда он принят к учету, платить ввозной НДС по возвращенному товару, заполнять заявление о ввозе товаров и подавать декларацию по косвенным налогам не надоп. 23 приложения № 18 к Договору о ЕАЭС. А значит, не надо ничего и уточнять.

Если возвращена только часть товара, то в налоговый орган одновременно с документами, подтверждающими импорт, надо представить и документы (их копии) на возврат части товара (согласованную претензию и товаросопроводительные документы).

Возврат качественного товара

Если по соглашению с поставщиком можно вернуть качественный товар (например, в случае отсутствия спроса на него на территории РФ), то такой возврат считается самостоятельной операцией по реализации товараПисьмо ФНС от 18.09.2014 № ГД-4-3/18888@. И оформлять вывоз товаров из России в страну — участницу ЕАЭС надо как продажу поставщику. Покупатель становится экспортером товара.

Документальное оформление. Поскольку при экспорте товаров в страны — члены ЕАЭС применяется ставка НДС 0%, то, чтобы воспользоваться этой льготой, в налоговый орган надо представить подтверждающие документып. 1.3 ст. 165 НК РФ; пп. 3—5 приложения № 18 к Договору о ЕАЭС:

•договор купли-продажи товаров и соглашение к нему, на основании которого качественный товар возвращается поставщику;

•заявление о ввозе товаров и уплате косвенных налогов. Его должен оформить и передать покупателю иностранный поставщик — получатель возвращаемых товаров. На заявлении должна быть отметка налоговой поставщика об уплате им НДС;

•транспортные (товаросопроводительные) или другие документы, подтверждающие перемещение товаров из РФ в государство — член ЕАЭС. Например, международные товарно-транспортные накладные, CMR-накладные, авиационные накладные (Air Waybill (AWB)). Их можно не подавать, если в инспекцию представлен перечень заявлений о ввозе товаров и уплате косвенных налогов в электронной формеПисьмо Минфина от 03.02.2020 № 03-07-08/6326.

На подтверждение нулевой ставки отводится 180 календарных дней со дня отгрузки товаров. День отгрузки — это дата составления первого первичного документа в адрес покупателя.

НДС. Документы на подтверждение нулевой ставки необходимо подать в свою инспекцию вместе с налоговой декларацией по НДС, в разделе 4 которой отразить экспортную операцию: по сырьевым товарам — выручку и вычеты, по несырьевым — только выручкуп. 4 приложения № 18 к Договору о ЕАЭС; пп. 1.3, 10 ст. 165 НК РФ.

При отгрузке товаров на экспорт надо выставить счет-фактуру с нулевой ставкой налога. Если пакет подтверждающих документов собран вовремя, то на последнее число квартала, в котором собраны документы, следует зарегистрировать счет-фактуру в книге продажпп. 2, 3 Правил ведения книги продаж, утв. Постановлением № 1137; п. 9 ст. 167 НК РФ.

Если в установленный срок собрать документы для подтверждения ставки 0% не получилось, нужно рассчитать и уплатить НДС по обычной ставке (20% или 10%) за тот квартал, в котором прошла отгрузка товарап. 5 приложения № 18 к Договору о ЕАЭС. Составить счет-фактуру в одном экземпляре и зарегистрировать его в книге продаж за период отгрузки, оформив к ней дополнительный листпп. 2, 3, 22(1) Правил ведения книги продаж, утв. Постановлением № 1137; п. 9 ст. 167 НК РФ.

Если подтверждающие документы позже все-таки будут собраны, то на последнее число квартала, в котором вы собрали пакет документов, счет-фактуру с НДС по ставке 0% надо зарегистрировать в книге продажп. 2 Правил ведения книги продаж, утв. Постановлением № 1137. Одновременно в книге покупок зарегистрируйте счет-фактуру с НДС по обычной ставкеп. 23(1) Правил ведения книги покупок, утв. Постановлением № 1137. Вносить изменения в книгу продаж за период отгрузки не нужно.

Поскольку возврат нереализованного товара — это экспортная операция, сумму ввозного НДС по товару, который был импортирован с территории другого государства — члена ЕАЭС, можно принять к вычетуПисьмо Минфина от 31.03.2020 № 03-07-13/1/25489.

Если налог к вычету ранее уже был принят, восстанавливать его не нужно.

Учет. При возврате качественного товара покупателю в бухучете нужно сделать следующие записи.

* * *

Покупатель на УСН, уплативший сумму ввозного НДС, после возврата некачественных товаров поставщику из страны — участницы ЕАЭС и представления уточненки по косвенным налогам можетст. 78 НК РФ:

•или зачесть налог в счет уплаты других налогов (например, в счет уплаты налога со следующей партии ввозимого товара или в счет уплаты авансовых платежей по «упрощенному» налогу);

•или вернуть налог на расчетный счет.

Автор: Ломовкина В. В., директор аудиторской компании ООО «ВИЛАНА»

Вопросы, касающиеся исполнения договоров международной торговли, регулируются Конвенцией ООН о договорах международной купли-продажи товаров, заключённой в г. Вене 11.04.1980г. В статьях 45 и 46 которой установлены права и возможности покупателя при получении некачественного товара из-за границы. При наличии установленных обстоятельств покупатель вправе возвратить продавцу поставленные им товары, не соответствующие предусмотренному условиями договора ассортименту, описанию, ненадлежащего качества и потребовать их замены.

Аналогичные нормы о последствиях поставки некачественного товара предусмотрены также статьями 469 и 518 ГК РФ.

Для возврата через границу некачественного товара поставщику предусмотрена специальная таможенная процедура — реэкспорт. С 1 января 2018 года действует Таможенный кодекс Евразийского экономического союза (ТК ЕАЭС).

Положения по реэкспорту как таможенной процедуре установлены главой 32 ТК ЕАЭС.

При этом, необходимо соблюсти следующие условия (п. 2 ст. 239 ТК ЕАЭС):

-

поместить товары под процедуру реэкспорта в течение одного года со дня, следующего за днем их помещения под процедуру выпуска для внутреннего потребления;

-

представить таможенному органу сведения об обстоятельствах ввоза товаров на таможенную территорию Союза, о неисполнении условий сделки, на основании которой товары перемещались через таможенную границу Союза, помещении этих товаров под таможенную процедуру выпуска для внутреннего потребления, об использовании этих товаров после помещения под таможенную процедуру выпуска для внутреннего потребления, которые подтверждаются представлением таможенных и (или) иных документов либо сведений о таких документах;

-

не использовать товары на таможенной территории Союза и не проводить их ремонт, за исключением случаев, когда использование товаров было необходимо для обнаружения дефектов;

-

предоставить таможенному органу возможность идентификации товаров;

-

соблюдать запреты и ограничения.

НДС (подп. 2 п. 2 ст. 151 НК РФ), вывозные таможенные пошлины (п. 9 ст. 241 ТК ЕАЭС) в отношении некачественного товара, вывозимого в процедуре реэкспорта, не уплачиваются. Уплаченные при ввозе на территорию РФ (иные территории, находящиеся под ее юрисдикцией) налог и таможенные пошлины возвращаются налогоплательщику в порядке, предусмотренном таможенным законодательством Таможенного союза и законодательством РФ о таможенном деле.

Если условия для вывоза некачественного товара не соблюдаются, товары нельзя помещать под процедуру реэкспорта. Бракованный товар можно будет вернуть поставщику путем помещения под процедуру экспорта. На это обратили внимание налоговые органы еще в 2009г. в письме от 28.10.2009г. № 16-15/113543.

НДС (в соответствии с подп. 1 п. 2 ст. 151 НК РФ) при вывозе товаров с таможенной территории РФ в таможенной процедуре экспорта (так же, как и при реэкспорте) не уплачивается.

При этом, возврат (зачет) ранее уплаченного «ввозного» НДС в порядке, определенном таможенным законодательством, здесь не предусмотрен. Сумма «таможенного» НДС не может быть заявлена и к вычету из бюджета, а если это уже произошло, налог необходимо восстановить.

Поскольку товар, вывозимый с территории РФ в связи с возвратом иностранному поставщику по причине ненадлежащего качества, не используется в операциях, облагаемых НДС, суммы налога, уплаченные таможенным органам при ввозе товара и ранее принятые к вычету, подлежат восстановлению (письмо Минфина России № 03-07-08/41606).

Документальное оформление

При возврате импортированных товаров по причине ненадлежащего качества необходимо предоставить в налоговые органы:

-

уточненную декларацию по косвенным налогам, к которой необходимо приложить документы, подтверждающие возврат товаров и его причину;

-

уточненное заявление о ввозе товаров.

Для ситуации, когда возврат осуществлен в месяце принятия на учет товаров, признанных сторонами договора некачественными (неукомплектованными), порядок действий импортера определен абзацем 1 пункта 23 Протокола к Договору стран ЕАЭС от 01.01.2015г. «О порядке взимания косвенных налогов и механизма контроля за их уплатой при экспорте и импорте товаров». В нем сказано, что отражение операций по импорту этих товаров в налоговой декларации не производится.

При этом возврат товара должен быть подтвержден документами, свидетельствующими о ненадлежащем качестве товаров и их возврате контрагенту из ЕАЭС:

1) согласованной с поставщиком претензией; она составляется в произвольной форме и должна содержать как данные о контракте и его условия, так и все реальные и документально подтверждённые данные о браке в принятой продукции. Обязательно следует указать в претензии расчёт убытков, понесённых экономическим субъектом, которые подлежат возмещению поставщиком;

2) транспортными (товаросопроводительными) документами, подтверждающими перевозку возращенных товаров;

3) актами приема-передачи товаров от импортера первоначальному продавцу, если транспортировка возвращенных товаров осуществляется силами поставщика; форма акта, при использовании унифицированных форм первичных документов — это форма ТОРГ-3 «Акт об установленном расхождении по количеству и качеству при приёмке импортных товаров» (утв. Постановлением Госкомстата России от 25.12.98 N 132). Данный акт составляется сразу после обнаружения факта брака или несоответствия товара условиям контракта на месте при приёме импортного груза. Акт подписывает внутренняя комиссия, назначенная приказом по экономическому субъекту. Членам комиссии в акте следует указать, сколько и какого товара оказалось непригодно к использованию, какова его контрактная стоимость. Также в этом документе следует указать и причину несоответствия товара условиям контракта. А именно, что и почему не позволяет использовать товар по назначению. Основанием для составления акта могут послужить также экспертизы, письменные жалобы от покупателей и иные документы, характеризующие выявленные недостатки импортного товара (данные документы обязательно приложить к акту).

Согласно п.п. 2 п. 2 ст. 239 ТК ЕАЭС полное представление документов, подтверждающих неисполнение условий контракта поставщиком, является одним из обязательных условий помещения товара под процедуру реэкспорта.

При возврате некачественных (неукомплектованных) товаров в месяце их принятия на учет вышеуказанные документы, подтверждающие возврат товара, представляются в налоговый орган вместе с документами при импорте.

Для ситуации, когда возврат осуществлен по истечении месяца принятия на учет товаров, признанных сторонами договора некачественными (неукомплектованными). При полном возврате некачественного товара необходимо должен представить в налоговый орган информацию о реквизитах заявления о ввозе товаров и уплате косвенных налогов, которое было первоначально представлено в налоговый орган при ввозе товаров.

При этом новое (уточненное) заявление в ситуации с полным возвратом представлять в налоговый орган не нужно.

Одновременно с этим в налоговый орган необходимо представить уточненную налоговую декларацию по косвенным налогам (НДС, акцизы) при импорте товаров на территорию РФ с территории государств — членов таможенного союза. В ней необходимо отразить изменения, связанные с полным отказом от товаров.

К декларации необходимо приложить указанный выше комплект документов, свидетельствующих о ненадлежащем качестве товаров и их возврате контрагенту из ЕАЭС.

Получите ответ на вопрос по 1С бесплатно, заполните заявку

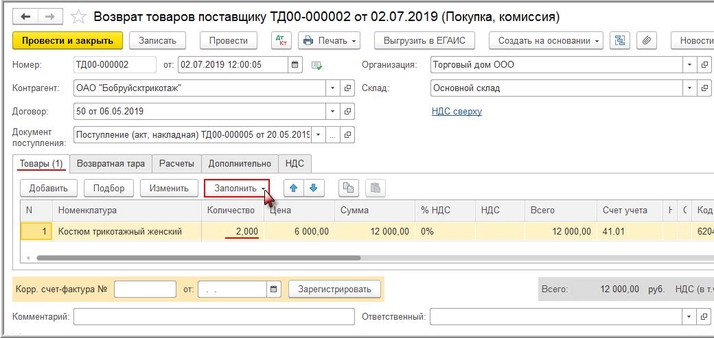

Возврат товаров продавцу регистрируется с помощью документа «Возврат товаров поставщику». Данный документ можно создать на основании документа «Поступление (акт, накладная)» по кнопке «Создать на основании». На закладке «Товары» необходимо уточнить количество возвращаемых товаров. На закладке «Расчеты» следует проверить правильность указания счетов расчетов.

Поскольку применение НДС при возврате товаров плательщику государства-члена ЕАЭС регламентируется положениями Протокола о косвенных налогах, который не требует наличия счетов-фактур, то переключатель может быть установлен в любое положение, а счет-фактура данным документом не регистрируется.

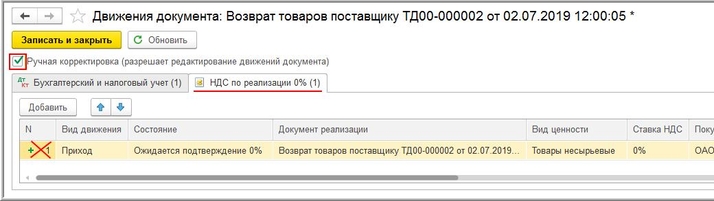

После проведения документа «Возврат товаров поставщику» в регистр бухгалтерии вводится бухгалтерская запись, а также начинает работать регистр «НДС по реализации 0%». Возврат товаров поставщику государства-члена ЕАЭС не является экспортом товаров, облагаемым НДС по ставке 0%. Поскольку операция по возврату товаров, импортированных из ЕАЭС, не автоматизирована, то необходимо лишнее движение по регистру «НДС по реализации 0%» удалить, проставив флажок «Ручная корректировка (разрешает редактирование движений документа)».

Согласно п. 23 Протокола о косвенных налогах при возврате импортированных товаров по причине ненадлежащего качества и (или) комплектации по истечении месяца, в котором товары были приняты на учет, налогоплательщик представляет в налоговый орган соответствующую уточненную (дополнительную) налоговую декларацию и соответствующие подтверждающие изменение документы.

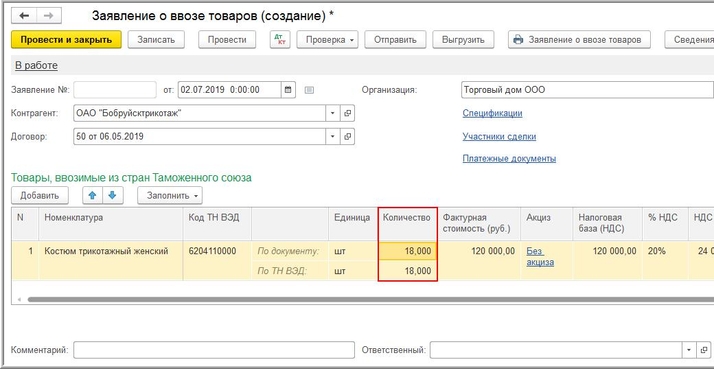

В случае частичного возврата по причине ненадлежащего качества и (или) комплектации товаров в налоговый орган представляется уточненное (взамен ранее представленного) заявление без отражения сведений о частично возвращенных товарах. Для отражения в учете излишне начисленной и уплаченной в бюджет суммы НДС, образовавшейся в результате возврата части импортированных из ЕАЭС некачественных товаров, а также для формирования уточненного заявления необходимо на основании документа «Поступление (акт, накладная)» сформировать еще один документ «Заявление о ввозе товаров». В новом документе «Заявление о ввозе товаров» необходимо в графе «Количество» уточнить сведения о количестве поступивших товаров за вычетом товаров, возвращенных поставщику.

После проведения документа необходимо скорректировать запись в регистре бухгалтерии, предварительно проставив флажок для значения «Ручная корректировка (разрешает редактирование движений документа)». Также после проведения документа «Заявление о ввозе товаров» вносится запись в регистр «НДС предъявленный». Поскольку отражение операции по возврату товаров поставщику государства-члена ЕАЭС после представления заявления о ввозе не автоматизировано, то необходимо лишнее движение по регистру удалить.

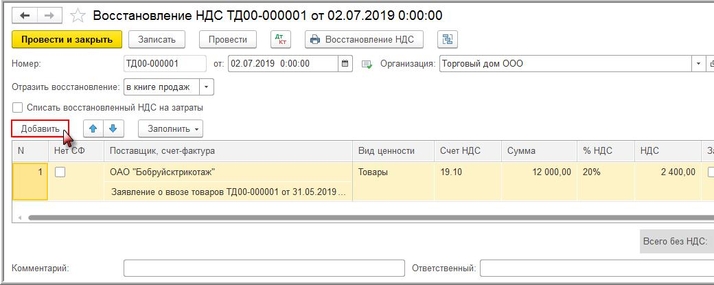

Восстановление суммы НДС, ранее принятой к налоговому вычету в части товаров, возвращенных белорусскому поставщику производится регламентным документом «Восстановление НДС» (раздел Операции — подраздел Закрытие периода — Регламентные операции НДС).

По кнопке «Добавить» следует внести в табличную часть необходимые сведения.

Следует обратить внимание, что в качестве документа для восстановления суммы НДС следует указать первоначальное заявление о ввозе товаров, поскольку согласно п. 14 Правил ведения книги продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137, при восстановлении сумм НДС в книге продаж регистрируются счета-фактуры, на основании которых суммы налога были приняты к вычету. Поскольку в данном случае основанием для вычета НДС служило первоначальное заявление о ввозе товаров, именно оно и должно регистрироваться в книге продаж при восстановлении НДС.

После проведения документа «Восстановление НДС» в регистр бухгалтерии вводится бухгалтерская запись, запись в регистр накопления «НДС Продажи» для формирования книги продаж за налоговый период возврата товаров и запись в регистр «НДС предъявленный». Поскольку отражение операции по возврату товаров поставщику государства-члена ЕАЭС после представления заявления о ввозе не автоматизировано, то необходимо лишнее движение по регистру удалить, предварительно проставив флажок «Ручная корректировка (разрешает редактирование движений документа)».