Покупка квартиры: сколько вернется денег, если представить 3-НДФЛ

Физлицо, потратившее средства на покупку квартиры, вправе рассчитывать на возврат части потраченных средств в размере уплаченного НДФЛ (ст. 220 НК РФ). Но есть ограничение — воспользоваться такой возможностью могут лишь те физлица, которые работают официально и платят подоходный налог.

Узнайте больше о плательщиках НДФЛ.

Сумма возвращаемого НДФЛ зависит:

- от размера расходов на покупку квартиры;

- уплаченного подоходного налога с заработанных физлицом доходов.

Возвратить можно до 13% от стоимости квартиры, но не более суммы, рассчитанной из максимально разрешенного НК РФ вычета (2 млн руб.). Таким образом, покупателю квартиры, потратившему на ее оплату 2 млн руб. и более, из бюджета вернется 260 тыс. руб. (2 млн руб. × 13%).

Узнайте больше об определении максимального размера вычетов по НДФЛ.

Если квартира куплена в ипотеку, покупатель имеет дополнительное право получить вычет по сумме уплаченных процентов (дополнительно возвращается НДФЛ в сумме до 390 тыс. руб.).

Чтобы получить эти деньги, потребуется отчитаться перед налоговиками с помощью декларации 3-НДФЛ и пакета подтверждающих документов (об этом — в последующих разделах).

Важно! С 01.01.2025 применяется новая форма декларации 3-НДФЛ за 2024 год.

Какие документы приложить к 3-НДФЛ

В пакет документации, прилагаемой к 3-НДФЛ, входят документы:

- Подтверждающие личность (копии страниц паспорта с личными данными и пропиской).

- Содержащие данные о полученных доходах (оригинал справки 2-НДФЛ, полученной у работодателя).

- Носящие заявительно-информационный характер (заявления о возврате денежных средств, формирующих положительное сальдо ЕНС (ранее применялось заявление на возврат НДФЛ), включающее платежные реквизиты счета заявителя, на которые инспекторы перечислят налог).

Образец заполнения заявления о возврате физлицом средств, формирующих положительное сальдо ЕНС (заявления на возврат переплаты по НДФЛ) при получении имущественного вычета на покупку жилья вы можете посмотреть и скачать в «КонсультантПлюс», получив пробный доступ к системе бесплатно.

Узнайте больше об использовании ЕНС — единого налогового счета, из нашей тематической публикации.

- Подтверждающие факт покупки квартиры и оплаты ее стоимости заверенные копии:

- договора купли-продажи (или долевого участия в строительстве дома);

- акта приема-передачи жилья;

- свидетельства о госрегистрации права собственности на приобретенное имущество;

- платежек, квитанций об оплате или расписок.

Какие документы подтверждают право на жилье в разных ситуациях, смотрите на схеме:

Можно оформить имущественный вычет в упрощенном порядке. Как это сделать, читайте в нашем материале.

Отметим также, что с 2024 года действует упрощенный порядок получения социальных вычетов.

Дополнительную полезную информацию о 3-НДФЛ см. в материале «Налоговый вычет при покупке квартиры в ипотеку (нюансы)».

Как заполнить декларацию 3-НДФЛ для получения имущественного вычета при покупке квартиры в ипотеку, узнайте в тематической публикации, размещенной в системе «КонсультантПлюс». Получите пробный доступ к системе бесплатно.

Помогите оформить 3-НДФЛ: с чего начать составление

Заполнить 3-НДФЛ можно несколькими способами:

- воспользоваться электронной программой на сайте ФНС — программа по внесенным исходным данным сама посчитает НДФЛ и проконтролирует правильность заполнения декларации;

- обратиться к услугам специальных консультантов — в этой ситуации самому вносить информацию в ячейки и считать ничего не придется, требуется лишь собрать и предоставить в распоряжение консультанта все подтверждающие документы, а также оплатить его услуги;

- самостоятельно подготовить все бумаги в налоговую инспекцию — справиться с этим процессом поможет наш материал.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2024 год нужно сдавать по новой форме из приказа ФНС от 19.09.2024 № ЕД-7-11/757@. Скачать бланк и образцы его заполнения вы можете бесплатно здесь.

Чтобы подтвердить право на возврат НДФЛ при покупке жилья, в декларации 3-НДФЛ необходимо заполнить несколько разделов:

- титульный лист;

- 2 раздела (1-й — содержащий информацию о налоге, 2-й — с расчетом налоговой базы и НДФЛ);

- 3 листа (приложение 1 — сведения о полученных доходах, приложение 5 и 7 — расчет стандартных, социальных и имущественных вычетов).

Рассмотрим схему заполнения 3-НДФЛ при покупке квартиры на следующем примере.

Пример

Васильев Николай Антонович в 2024 году приобрел за счет накопленных средств квартиру за 2 750 000 руб. В справке 2-НДФЛ, полученной от его работодателя, указан облагаемый НДФЛ (13%) доход за 2024 год в сумме 484 000 руб. (НДФЛ удержанный работодателем — 57 720 руб.).

Остановимся детально на заполнении декларации 3-НДФЛ при покупке квартиры по данным примера в следующих разделах.

Как заполнить 3-НДФЛ, если жилье куплено с использованием материнского капитала? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно и переходите в материал.

Оформление листов декларации 3-НДФЛ на покупку квартиры

Заполнение 3-НДФЛ начинается со специальных листов — приложения 1, 6 и 7. Данные, отражаемые в этих листах, носят информационный характер о:

- источниках дохода налогоплательщика (приложение 1);

- сумме имущественных вычетов (приложение 6 и 7).

Приложение 1 содержит ряд одинаковых блоков (строки 010–080). Васильеву Н. А. из нашего примера достаточно заполнить только 1 блок, так как в прошлом году он получал доход у 1 работодателя. Если налогоплательщик получал доходы из нескольких источников, по каждому из них понадобилось бы заполнить отдельный блок 010–080 приложения 1.

Для заполнения листа все данные берутся из справки 2-НДФЛ, но нужно правильно проставить еще один код:

|

Наименование строки |

Значение |

Нормативный документ |

|

Код вида дохода (строка 010 приложения 1) |

10 |

Приложение № 3 к Порядку, утвержденному приказом ФНС России № ЕД-7-11/757@ |

Код «10» означает иной доход, в отношении которого применяется ставка 13% и 15%. Заработная плата, полученная при работе по трудовому договору, кодируется именно этим кодом.

Важно! С 01.01.2025 действуют прогрессивные ставки по НДФЛ. Подробнее — здесь.

Заполнение приложения 7 начинается с указания закодированной информации (в таблице коды приведены исходя из условий примера):

|

Наименование подпункта и номер строки |

Значение |

Пояснение |

|

П. 1.1 — код наименования объекта (строка 010 приложения 7) |

2 (квартира) |

Приложение № 5 Порядка, утв. приказом ФНС России № ЕД-7-11/757@ |

|

П. 1.2 — код признака налогоплательщика (строка 020 приложения 7) |

01 (собственник квартиры) |

Приложение № 6 Порядка, утв. приказом ФНС России № ЕД-7-11/757@ |

Дальнейшее заполнение приложения 7:

- стр. 032-033 — отражение кадастрового номера и адреса купленной квартиры;

- подп. 1.4–1.5 — внесение информации о дате документа (акта о передаче квартиры, свидетельства о госрегистрации права собственности на объект недвижимости);

- подп. 1.8 — при заполнении этой строки Васильеву Н. А. необходимо иметь в виду, что сумма его расходов на приобретение квартиры (2 750 000 руб.) превысила допустимый НК РФ размер имущественного вычета (2 млн руб.), поэтому в ячейках данной строки ему необходимо указать цифру 2 000 000.

Из всех последующих подпунктов приложения Васильев Н. А. заполнил подп. 2.5, 2.6 и 2.8 (см. таблицу ниже):

|

Наименование подпункта и номер строки |

Значение (для данного примера) |

Алгоритм расчета |

|

П. 2.5 — размер налоговой базы в отношении доходов, облагаемой по ставке 13%, за минусом налоговых вычетов (строка 140 приложения 7) |

484 000 |

Данные берутся из справки 2-НДФЛ |

|

П. 2.6 — сумма документально подтвержденных расходов на покупку квартиры, принимаемая для целей имущественного вычета за налоговый период (строка 150 приложения 7) |

484 000 |

Указанная в этой строке сумма не может превышать рассчитанной налоговой базы, указанной в п. 2.5 |

|

П. 2.8 — остаток имущественного вычета, переходящий на следующий налоговый период (строка 170 приложения 7) |

1 516 000 |

Цифра для данной строки вычисляется по формуле: стр. 080 – стр. 150 = 2 000 000 – 484 000 = 1 516 000 руб. |

Приложение 5 Васильев Н. А. не заполнял, так как стандартные и социальные вычеты в 2024 году он не получал.

Как Васильев Н. А. оформил остальные листы 3-НДФЛ, расскажем в следующем разделе.

Образец заполнения приложения 7 см. здесь.

Алгоритм заполнения раздела 1 и 2 декларации 3-НДФЛ при покупке квартиры

Данные для оформления титульного листа 3-НДФЛ Васильев Н. А. взял из своего паспорта, а необходимые коды узнал в налоговой инспекции по месту жительства (см. в таблице):

|

Наименование поля |

Значение |

Пояснение |

Ссылка на нормативный документ |

|

Номер корректировки |

0 |

Декларация подается впервые, поэтому проставляется нулевое значение |

Приказ ФНС России «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме» от 19.09.2024 № ЕД-7-11/757@ |

|

Код налогового периода |

34 |

Установленный приказом ФНС № ЕД-7-11/757@ код для декларации 3-НДФЛ |

|

|

Налоговый период |

2024 |

Проставляется год, за который предоставляется 3-НДФЛ |

|

|

Код налогового органа |

1838 |

Код налоговой инспекции по месту жительства Васильева Н. А. |

|

|

Код страны |

643 |

Цифровой код РФ |

|

|

Код категории налогоплательщика |

760 |

Обозначение физического лица |

Далее Васильев Н. А. перешел к заполнению раздела 2 «Расчет налоговой базы и суммы налога по видам доходов».

В строке 001 указан код вида дохода — 10 — из приложения 3 к порядку заполнения декларации.

Узнайте больше об определении кода вида дохода для декларации 3-НДФЛ.

В строках 010, 030 (предназначенных для отражения дохода) и 040 (посвященной вычету) он вписал одинаковые значения — сумму полученного в 2024 году дохода (информацию взял из справки 2-НДФЛ) и равную ему сумму вычета. В строке 060 проставил «0», что означает отсутствие разницы между указанными в строке 010 доходами и отраженной в строке 040 суммой налогового вычета:

В строках 080 (НДФЛ удержанный) и 160 (подлежащий возврату из бюджета НДФЛ) отражается сумма подоходного налога, удержанная работодателем (ее величина указана в справке 2-НДФЛ и в данном примере равна 57 720 руб.):

Эту же сумму нужно перенести в раздел 1 декларации 3-НДФЛ (строка 050) — такая сумма вернется Васильеву Н. А. из бюджета. В строке 040 проставляется 0 (уплачивать в бюджет ничего не нужно исходя из условий примера). Чтобы заполнить строки 020 и 030 с кодами, налогоплательщик воспользовался размещенной на сайте ФНС информацией о КБК, а код ОКТМО уточнил в классификаторе:

|

Наименование строки |

Значение |

Нормативный документ |

|

Код бюджетной классификации (строка 020 раздела 1) |

18210102010011000110 |

Перечень КБК, утвержденный Минфином России на соответствующий год |

|

ОКТМО (строка 030 раздела 1) |

94740000 |

Общероссийский классификатор территорий муниципальных образований, утвержденный приказом Росстандарта от 14.06.2013 № 159-ст. |

Васильев Н.А. заполнил раздел 1 следующим образом:

В результате выполненных расчетов выяснилось, что за 2024 год Васильев Н. А. может вернуть налог только с части вычета, а его неиспользованная сумма переносится на последующие периоды. Как это происходит, узнайте из следующего раздела.

Читайте о том, сколько раз можно брать вычет по НДФЛ, в специальной публикации.

Повторная декларация 3-НДФЛ: понадобятся ли дополнительные документы?

Понятие «представление повторной декларации» в налоговом законодательстве не применяется. С точки зрения налогоплательщика, это может означать повторное обращение в налоговые органы за остатком неиспользованного вычета — ситуацию, когда по единожды произведенным расходам, связанным с покупкой квартиры, подается несколько деклараций 3-НДФЛ (первичная и последующие — по доходам, полученным в периоды, следующие за первым годом получения вычета).

Узнайте об особенностях уточненной декларации 3-НДФЛ.

Часть информации в каждой последующей декларации будет повторяться (данные о налогоплательщике и о купленном объекте недвижимости), а информация о полученном доходе и НДФЛ будет меняться.

При этом придется снова заняться сбором документов — нужно:

- заполнить заявление на возврат НДФЛ;

- запросить новые справки 2-НДФЛ;

- оформить 3-НДФЛ.

Копии других документов (например, договор купли-продажи квартиры) можно повторно не предоставлять.

Правильно написать заявление на возврат подоходного налога поможет видеоурок: «Составляем заявление на возврат НДФЛ (образец, бланк)».

Можно ли образец 3-НДФЛ при покупке квартиры использовать при ее продаже?

Декларация 3-НДФЛ при продаже квартиры по составу несколько отличается от 3-НДФЛ при ее покупке. Рассмотренный выше образец использовать в такой ситуации возможно, но лишь частично:

- без корректировок можно оставить только титульный лист (уточнив налоговый период);

- в разделе 1 заполняются аналогичные коды КБК и ОКТМО (остальная информация меняется);

- раздел 2 и приложение 1 оформляются иным способом;

- вместо приложения 7 заполняется расчет к приложению 1.

Для заполнения декларации 3-НДФЛ при продаже квартиры могут использоваться те же способы, что и при оформлении 3-НДФЛ в иных ситуациях (можно применить специальную программу, заполнить бланк декларации самостоятельно и др.).

Найдите ответы на интересующие вас вопросы в материалах рубрики «Возврат НДФЛ при покупке квартиры — заявление и порядок».

Итоги

Декларация 3-НДФЛ при покупке квартиры заполняется по алгоритмам, регламентированным приказом ФНС на основании подтверждающих документов (акта приема-передачи квартиры, свидетельства о госрегистрации права на недвижимость, платежных квитанций и др.).

Остаток имущественного вычета может переноситься на последующие периоды. Для этого необходимо вновь собрать пакет документов, оформить декларацию и подать заявление в налоговый орган.

Остаток имущественного вычета может переноситься на последующие периоды. Для этого необходимо вновь собрать пакет документов, оформить декларацию и подать заявление в налоговый орган.

Как войти в Личный кабинет налогоплательщика

Для этого потребуется зайти на сайт ФНС и выбрать личный кабинет из трех вариантов: физические лица, индивидуальные предприниматели, юридические лица. В этой статье мы остановимся на Личном кабинете для физических лиц.

Войти в Личный кабинет можно с помощью подтверждённой учётной записи на портале Госуслуги.

При первом входе в пространство Личного кабинета для его формирования может потребоваться 1-2 дня.

Также можно воспользоваться аналогичным мобильным приложением «Мой налог», в котором функционал повторяет возможности Личного кабинета.

Что такое электронная подпись и как её создать

При подаче электронного заявления в налоговую потребуется неквалифицированная электронная подпись (НЭП). Она нужна, чтобы подписывать документы. Её можно создать прямо в личном кабинете:

-

зайти в «Настройки профиля»

-

выбрать раздел «Электронная подпись»

-

убедиться, что выбран вариант хранения подписи «Ключ электронной подписи хранится в защищённой системе ФНС России»

- придумать пароль для дальнейшего использования электронной подписи

Для генерации электронной подписи также потребуется время. Процесс может занять от 30 минут до суток. Результат отобразится на той же странице.

Как подать заявление на налоговый вычет

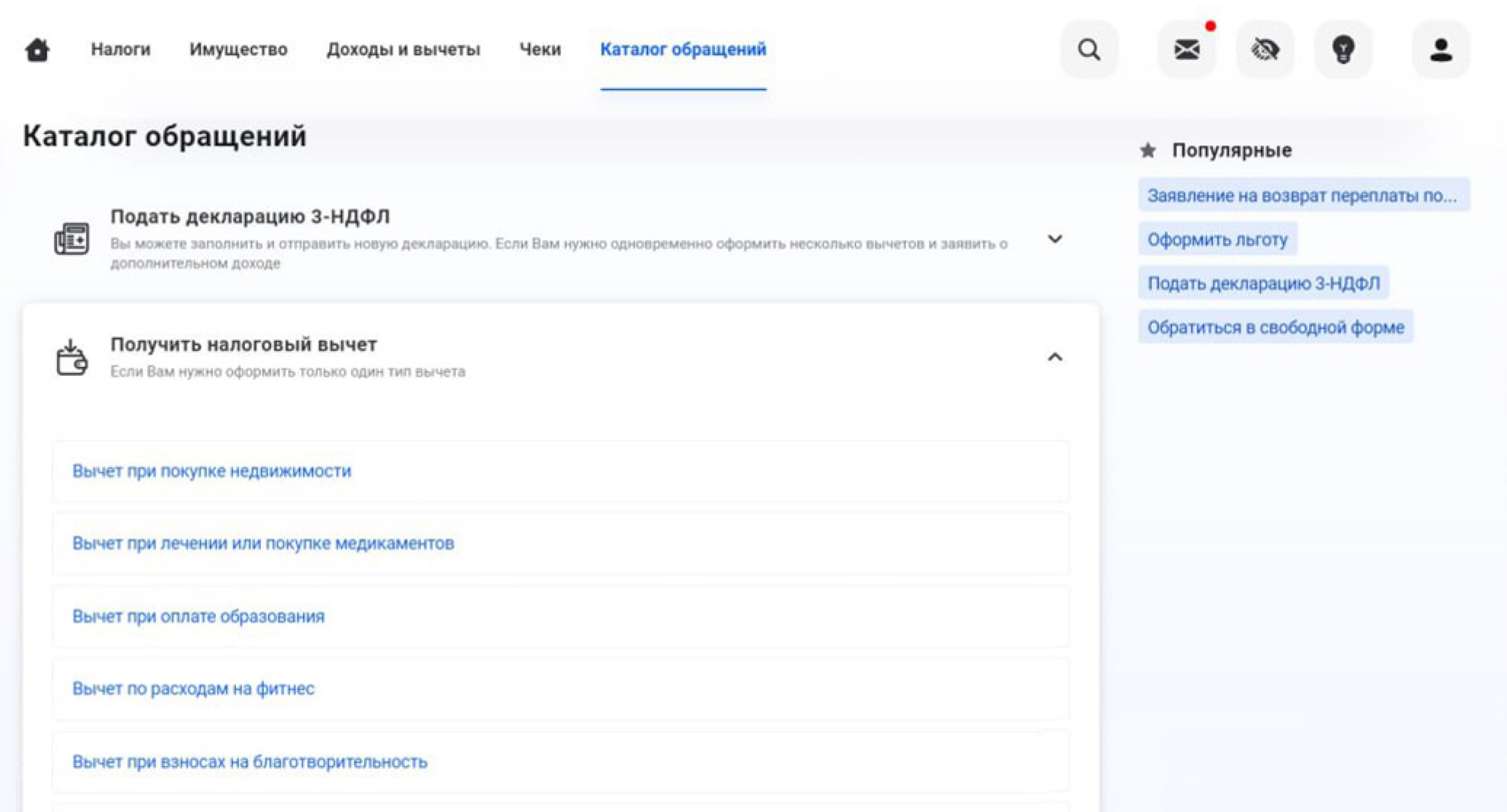

Вы зашли в личный кабинет, создали электронную подпись, теперь можно переходить к заполнению формы на получение налогового вычета. Все вычеты можно найти в разделе «Каталог обращений» → «Получить налоговый вычет».

В этой статье мы рассмотрим заполнение формы на примере имущественного налогового вычета. Когда вы выбрали нужный тип вычета, нужно нажать на кнопку «Подать заявление» напротив его названия.

Далее необходимо пошагово заполнить форму на получение вычета.

Шаг 1. Основные данные о заявителе

Здесь нужно указать:

-

Год, за который вы хотите вернуть уплаченный НДФЛ. Например, год, когда возникло право собственности на жилье, или последующие года.

-

Подавали ли вы раньше декларацию 3-НДФЛ за этот год (да, если оформляли и другие налоговые вычеты через личный кабинет).

- Телефон заявителя. Указывайте корректный номер, по которому с вами можно связаться при необходимости. Например, чтобы уточнить предоставленные сведения.

Шаг 2. Сведения о доходах

Обратите внимание на пункты:

-

доход за год

-

с дохода удержан налог

Вернуть в качестве вычета можно не больше средств, чем было уплачено по НДФЛ.

Другие неучтённые доходы добавить нельзя, для этого понадобится заполнить полную декларацию 3-НДФЛ и приложить справку от работодателя.

Шаг 3. Сведения о расходах и вычетах

Здесь необходимо указать объект или объекты недвижимости, которые были приобретены или построены. А также суммы расходов на их приобретение или оплату ипотеки, если использовались заёмные средства. Недвижимость можно выбрать из списка или добавить по кадастровому номеру или другому идентификатору.

Если вы уже получали раньше имущественный вычет с покупки, строительства или оплаты процентов по ипотеке на приобретение жилья, то необходимо указать сумму полученного вычета.

Шаг 4. Реквизиты счёта для перечисления налогового вычета

На этом этапе отображается сумма налогового вычета.

Реквизиты для перечисления средств можно выбрать из предложенного списка. Налоговая знает о большинстве ваших счетов, эти сведения ей направляют банки. Если нужного счёта нет в списке, то его можно указать вручную. Если вы не укажете счёт (кнопка «Пропустить»), то сумма вычета будет числиться на Едином налоговом счете (ЕНС) в Личном кабинете в качестве переплаты. В любой момент деньгами можно оплатить налоги или перевести их на банковский счёт.

Шаг 5. Подтверждающие документы

В этом разделе необходимо приложить документы, подтверждающие право на вычет. Для получения имущественного вычета список документов может различаться.

Покупка жилья:

-

договор купли-продажи

-

платёжные документы

Покупка жилья у застройщика:

-

договор участия в долевом строительстве

-

акт приёма-передачи имущества

-

платёжные документы

Строительство дома:

-

договор купли-продажи земельного участка

-

договор подряда

-

другие договоры, например, на разработку проекта дома

-

платёжные документы в том числе на покупку отделочных материалов

Покупка в ипотеку:

-

кредитный договор

-

справка из банка о сумме фактически уплаченных процентов

Дополнительные документы:

-

свидетельство о браке

-

свидетельства о рождении детей

-

решение суда об усыновлении или об установлении опеки или попечительства

Справочно

Платёжными документами могут быть:

- товарные и кассовые чеки

- квитанции к приходным ордерам

- банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца

- акты о закупке материалов (если продавец материалов — физическое лицо, то в акте должны быть указаны его адресные и паспортные данные)

- другие документы, подтверждающие расходы налогоплательщика

Шаг 6. Подтверждение

На этом этапе вы можете просмотреть сформированную декларацию 3-НДФЛ целиком, а затем подписать заявление с помощью электронной подписи (необходимо ввести пароль). Затем направить документы в налоговую с помощью кнопки «Отправить».

Как подать заявление для получения вычета через работодателя

Чтобы получить вычет через работодателя в том же году, в котором возникли расходы, необходимо подать заявление в ФНС. Это можно сделать с помощью специальной формы в Личном кабинете.

У работодателя можно получить три вида вычетов: стандартные, социальные, имущественные. Работодатель сам предоставляет стандартные вычеты на основе предоставленных ему документов. Например, вычет на детей.

Подтверждать право на вычет нужно только при получении имущественных или социальных вычетов. Для этого в «Каталоге обращений» нужно выбрать блок «Запросить справку (документы)» и выбрать одно из заявлений.

Далее необходимо указать информацию о:

-

приобретённых объектах недвижимости

-

сумме расходов на объект недвижимости

-

работодателе, у которого вы хотите получить вычет

Как правило, в этом блоке объекты недвижимости уже указаны списком, остаётся выбрать нужный. Если необходимого объекта нет, его можно добавить, указав кадастровый номер.

Далее в карточке объекта нужно нажать на кнопку «Добавить работодателя» и указать информацию об организации или ИП, где вы работаете. ФНС направит уведомление о вашем праве на вычет работодателю (напрямую организации или ИП).

Следующий шаг — загрузка подтверждающих документов. Это могут быть:

-

договоры (купли-продажи, участия в долевом строительстве, ренты и другие)

-

платёжные документы (квитанции, чеки, банковские выписки и другое)

-

подтверждение уплаты процентов по кредиту (справка из банка)

Когда все сведения об объектах и работодателях указаны, а документы прикреплены, нужно нажать кнопку «Далее».

В следующем окне необходимо подписать заявление электронной подписью:

-

ввести пароль

-

отправить заявление на рассмотрение в ФНС с помощью кнопки «Далее»

По результатам рассмотрения вам и вашему работодателю придёт уведомление.

Как получить налоговый вычет в упрощённом порядке

В упрощённом порядке можно получить только некоторые вычеты:

-

имущественный вычет за расходы на приобретение недвижимости

-

инвестиционный налоговый вычет

ФНС получает сведения от банков и других налоговых агентов о наличии права на получение налоговых вычетов.

В Личном кабинете налогоплательщика будет сформировано предзаполненное заявление. Его нужно подтвердить, подписать и отправить на проверку. Повторно загружать документы в Личный кабинет не нужно. Исключение — в документы внесены изменения или появились дополнительные документы.

Упрощённые вычеты отражаются в специальном разделе с аналогичным названием.

В 2025 году, начиная с расходов с 1 января 2024 года, в упрощённом порядке можно будет получить социальные вычеты:

- за обучение

- лечение

- спорт и фитнес

В какие сроки ФНС формирует заявление:

- если сведения поданы до 25 февраля — не позднее 20 марта

- если сведения поданы после 25 февраля — в течение 20 календарных дней

Камеральную проверку по упрощённому порядку проводят в течение 30 календарных дней со дня подачи заявления. На практике срок проверки — около 10 календарных дней. Выплата приходит в течение 2 недель после проверки.

Подробнее об упрощенных вычетах рассказали здесь.

В какие сроки можно подавать документы на налоговый вычет

Социальные вычеты можно оформить только за три последних года. Например, в 2025 году можно оформить вычеты за 2022, 2023 и 2024 годы. Для имущественных вычетов нет срока давности, но он установлен на возврат налога — вернуть НДФЛ можно также за последние три года.

Если ФНС отказала в предоставлении вычета, причины могут быть разные:

- пропущен срок оформления вычета

- декларация неправильно заполнена

- нет подтверждающих документов

- иные причины (их указывают сотрудники ФНС в ответном письме в Личном кабинете)

Если декларация заполнена неверно, нужно подать уточненную. Для этого выберите отправленную декларацию и нажмите кнопку «Уточнить декларацию». Исправьте ошибки, следуя подсказкам в Личном кабинете. Если вы уточняете декларацию в первый раз, в графе «Номер корректировки» поставьте 1.

Правильно заполненная декларация и полный пакет подтверждающих документов значительно увеличивают шансы на положительное решение после проверки ФНС.

XIII. Заполнение Приложения 7 «Расчет имущественных

налоговых вычетов по расходам на новое строительство

либо приобретение объектов недвижимого имущества»

13.1. Приложение 7 заполняется физическими лицами, являющимися налоговыми резидентами Российской Федерации.

13.2. В Приложении 7 производится расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объекта (объектов) недвижимого имущества, предусмотренных статьей 220 Кодекса.

13.3. В случае если налогоплательщиком по Декларации заявляются имущественные налоговые вычеты по расходам, связанным с приобретением (строительством) нескольких (разных) объектов недвижимого имущества, то заполняется необходимое количество страниц Приложения 7, содержащих сведения об объектах и произведенных по ним расходах. При этом расчет имущественных налоговых вычетов (строки 100 — 180 Приложения 7) в этом случае отражается только на последней странице.

13.4. В строках 010 — 090 указываются сведения о каждом факте нового строительства либо приобретения на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, земельных участков, на которых расположены приобретаемые жилые дома, или доля (доли) в них (далее — объект), по которому рассчитывается либо рассчитывался ранее имущественный налоговый вычет, и произведенные налогоплательщиком по данному объекту документально подтвержденные расходы:

в строке 010 — код наименования объекта в соответствии с приложением N 5 к настоящему Порядку;

в строке 020 — код признака налогоплательщика в соответствии с приложением N 6 к настоящему Порядку;

в строке 030 — способ приобретения жилого дома: «1» — новое строительство жилого дома, «2» — приобретение жилого дома. Строка 030 заполняется только в случае, если в строке 010 указан код наименования объекта «1» либо «7»;

в строке 031 — код номера объекта: «1» — кадастровый номер; «2» — номер отсутствует;

в строке 032 — кадастровый номер объекта. При отсутствии кадастрового номера объекта строка 032 не заполняется;

в строке 033 — сведения о местонахождении объекта. Строка 033 может не заполняться при заполнении строк 031 и 032;

в строке 040 — дата акта о передаче квартиры, комнаты или доли (долей) в них (день, месяц, год в формате ДД.ММ.ГГГГ);

в строке 050 — дата регистрации права собственности на жилой дом, квартиру, комнату или долю (доли) в них (день, месяц, год в формате ДД.ММ.ГГГГ);

в строке 060 — дата регистрации права собственности на земельный участок в случае, если право на вычет заявляется в части расходов на приобретение земельного участка или доли (долей) в нем (день, месяц, год в формате ДД.ММ.ГГГГ);

в строке 070 — доля (доли) в праве собственности на приобретенный объект;

в строке 080 — сумма фактически произведенных налогоплательщиком расходов на новое строительство или приобретение объекта, но не более предельного размера имущественного налогового вычета, на который налогоплательщик имеет право (без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам (займам), полученным от банков (либо организаций, если такие займы выданы в соответствии с программами помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшимся в сложной финансовой ситуации, утверждаемыми Правительством Российской Федерации в соответствии с подпунктом 4 пункта 1 статьи 220 Кодекса) в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации объекта).

В случае заполнения нескольких Приложений 7 сумма значений показателей строк 080 всех Приложений 7 не может превышать предельный размер имущественного налогового вычета, на который налогоплательщик имеет право (без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам (займам), полученным от банков (либо организаций, если такие займы выданы в соответствии с программами помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшимся в сложной финансовой ситуации, утверждаемыми Правительством Российской Федерации в соответствии с подпунктом 4 пункта 1 статьи 220 Кодекса) в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации объекта);

в строке 090 — сумма фактически уплаченных налогоплательщиком процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам (займам), полученным от банков (либо организаций, если такие займы выданы в соответствии с программами помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшимся в сложной финансовой ситуации, утверждаемыми Правительством Российской Федерации в соответствии с подпунктом 4 пункта 1 статьи 220 Кодекса) в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации объекта.

В случае если на основании Декларации заявляется имущественный налоговый вычет по расходам по уплате процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации после 01.01.2014, а также по кредитам (займам), полученным от банков (либо организаций, если такие займы выданы в соответствии с программами помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшимся в сложной финансовой ситуации, утверждаемыми Правительством Российской Федерации в соответствии с подпунктом 4 пункта 1 статьи 220 Кодекса) после 01.01.2014 в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации объекта, значение строки 090 не должно превышать 3 000 000 рублей.

13.5. В строках 100 — 180 производится расчет имущественного налогового вычета путем указания следующих показателей:

в строке 100 — суммы имущественного налогового вычета по расходам на новое строительство или приобретение объекта, учтенной при определении налоговой базы за предыдущие налоговые периоды на основании ранее представленных Деклараций за соответствующие налоговые периоды, а также суммы имущественного налогового вычета по таким расходам, предоставленного в предыдущих налоговых периодах налоговыми агентами (работодателями) на основании уведомлений налогового органа;

в строке 110 — суммы имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам (займам), полученным от банков (либо организаций, если такие займы выданы в соответствии с программами помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшимся в сложной финансовой ситуации, утверждаемыми Правительством Российской Федерации в соответствии с подпунктом 4 пункта 1 статьи 220 Кодекса) в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации объекта, учтенной при определении налоговой базы за предыдущие налоговые периоды на основании ранее представленных Деклараций за соответствующие налоговые периоды, а также суммы имущественного налогового вычета по указанным расходам, предоставленного в предыдущих налоговых периодах налоговыми агентами (работодателями) на основании уведомлений налогового органа;

в строке 120 — суммы имущественного налогового вычета по расходам на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа;

в строке 121 — суммы имущественного налогового вычета по расходам на новое строительство или приобретение объекта, предоставленного в соответствии со статьей 221.1 Кодекса в упрощенном порядке;

в строке 130 — суммы имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам (займам), полученным от банков (либо организаций, если такие займы выданы в соответствии с программами помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшимся в сложной финансовой ситуации, утверждаемыми Правительством Российской Федерации в соответствии с подпунктом 4 пункта 1 статьи 220 Кодекса) в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа;

в строке 131 — суммы имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам (займам), полученным от банков (либо организаций, если такие займы выданы в соответствии с программами помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшимся в сложной финансовой ситуации, утверждаемыми Правительством Российской Федерации в соответствии с подпунктом 4 пункта 1 статьи 220 Кодекса) в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации объекта, предоставленного в соответствии со статьей 221.1 Кодекса в упрощенном порядке;

в строке 140 — размера налоговой базы для целей применения имущественных налоговых вычетов.

Для расчета данного показателя из общей суммы дохода (сумма показателей строк 010 Раздела 2 по кодам вида дохода (строка 001 Раздела 2) с «07» по «14», а также «17» и «18»), следует вычесть следующие значения:

сумму профессиональных налоговых вычетов, предусмотренных статьей 221 Кодекса, указанных в строках 060 и 150 Приложения 3;

сумму доходов, не подлежащих налогообложению в соответствии с положениями главы 23 «Налог на доходы физических лиц» Кодекса, указанных в строке 130 Приложения 4;

сумму стандартных, социальных и инвестиционных налоговых вычетов, предусмотренных статьями 218, 219 и 219.1 Кодекса, указанных в строках 070, 181, 200, 210 и 230 Приложения 5;

сумму имущественных налоговых вычетов и расходов, принимаемых к вычету на основании положений статьи 220 Кодекса, указанных в строке 160 Приложения 6;

сумму имущественного налогового вычета по расходам на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа, указанную в строке 120 Приложения 7;

сумму имущественного налогового вычета по расходам на новое строительство или приобретение объекта, предоставленного в соответствии со статьей 221.1 Кодекса в упрощенном порядке, указанную в строке 121 Приложения 7;

сумму имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам (займам), полученным от банков (либо организаций, если такие займы выданы в соответствии с программами помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшимся в сложной финансовой ситуации, утверждаемыми Правительством Российской Федерации в соответствии с подпунктом 4 пункта 1 статьи 220 Кодекса) в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа, указанную в строке 130 Приложения 7;

сумму имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам (займам), полученным от банков (либо организаций, если такие займы выданы в соответствии с программами помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшимся в сложной финансовой ситуации, утверждаемыми Правительством Российской Федерации в соответствии с подпунктом 4 пункта 1 статьи 220 Кодекса) в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации объекта, предоставленного в соответствии со статьей 221.1 Кодекса в упрощенном порядке, указанную в строке 131 Приложения 7;

сумму расходов (убытков) по операциям с ценными бумагами, операциям с производными финансовыми инструментами (ПФИ), в том числе учитываемых на индивидуальном инвестиционном счете, а также по операциям, осуществленным в рамках инвестиционного товарищества, указываемых по строкам 040 и 052 Приложения 8;

сумму инвестиционного налогового вычета, предусмотренного подпунктом 1 пункта 1 статьи 219.1 Кодекса, принимаемую к вычету по совокупности совершенных операций, указываемую по строке 060 Приложения 8;

сумму инвестиционного налогового вычета, предусмотренного подпунктом 3 пункта 1 статьи 219.1 Кодекса, принимаемую к вычету по совокупности совершенных операций, указываемую по строке 070 Приложения 8;

в строке 150 — общей суммы расходов на новое строительство или приобретение объекта (объектов) недвижимого имущества, принимаемой для целей имущественного налогового вычета за отчетный налоговый период на основании Декларации. Данная сумма не должна превышать размер налоговой базы, исчисленной в строке 140;

в строке 160 — общей суммы расходов по уплате процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам (займам), полученным от банков (либо организаций, если такие займы выданы в соответствии с программами помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшимся в сложной финансовой ситуации, утверждаемыми Правительством Российской Федерации в соответствии с подпунктом 4 пункта 1 статьи 220 Кодекса) в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации объекта, принимаемой для целей имущественного налогового вычета за отчетный налоговый период на основании Декларации. Данная сумма не должна превышать разность между значениями строк 140 и 150;

в строке 170 — остатка имущественного налогового вычета по расходам на новое строительство или приобретение объекта, переходящего на следующий налоговый период.

В случае если часть имущественного налогового вычета, предусмотренного статьей 220 Кодекса, была предоставлена налогоплательщику в предыдущие налоговые периоды, значение строки 170 Приложения 7 определяется в виде разности между суммой значений строк 080 Приложения 7 и суммой значений строк 100, 120, 121 и 150.

В случае если налогоплательщик не пользовался имущественным налоговым вычетом в предыдущих налоговых периодах, значение строки 170 определяется как разность суммы значений по строке 080 и суммы значений по строкам 120, 121 и 150;

в строке 180 — остатка имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам (займам), полученным от банков (либо организаций, если такие займы выданы в соответствии с программами помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшимся в сложной финансовой ситуации, утверждаемыми Правительством Российской Федерации в соответствии с подпунктом 4 пункта 1 статьи 220 Кодекса) в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации объекта, переходящего на следующий налоговый период.

Сумма значений строк 150 и 160 не должна превышать значение строки 140; сумма значений строк 100, 120, 121, 150 и 170 не должна превышать предельного размера имущественного налогового вычета, на который налогоплательщик имеет право; сумма значений строк 110, 130, 131, 160 и 180 также не должна превышать предельного размера имущественного налогового вычета, на который налогоплательщик имеет право.

Пошаговая инструкция

Каждый гражданин может вернуть из бюджета часть уплаченного подоходного налога НДФЛ 13%. Не все знают о такой возможности, но она действительно есть, и многие люди успешно возвращают в семейный бюджет значительные суммы денег.

Если вы купили жилую недвижимость, то можете получить 13% с затраченных на покупку средств, но не более 260000 р. Для этого нужно собрать пакет документов и заполнить декларацию о доходах.

- Заполнение 3-НДФЛ с помощью программы «Декларация»

- Инструкция по заполнению 3-НДФЛ вручную

- Оформление титульного листа

- Заполнение первого раздела

- Заполнение заявления

- Заполнение второго раздела

- Скачать бланк декларации 3-НДФЛ 2021

- Образец заполненной декларации за 2021 г.

Правила заполнения декларации 3-НДФЛ

Проверьте, что у вас актуальный бланк декларации за 2021 год. Налоговая утвердила документ Приказ Федеральной налоговой службы от 15 октября 2021 г. № ЕД-7-11/903@ Найти действующий бланк проще всего на официальном сайте ФНС – nalog.gov.ru. Там же можно скачать бесплатную программу «Декларация 2021» и заполнить форму в ней. Допустимы оба варианта.

Вручную

Есть два способа. Первый – распечатать бланк и вписывать данные в клеточки от руки. Второй – заполнить на компьютере в формате PDF или Excel, а потом распечатать.

В любом случае придерживайтесь правил:

- Пишите синей или черной ручкой.

- Распечатывайте документ на одной стороне листа.

- Не скрепляйте листы, чтобы не повредить штрих код.

- Когда пишете вручную, заполняйте поля слева направо. Если останутся пустые клеточки, нужно проставить прочерки. Например, графа «код ОКТМО» имеет 11 клеточек. Восьмизначный код вписываем, например вот так: «45380000—»

- Если заполняете на компьютере, выравнивайте по правому краю. Прочерки ставить не нужно. Используйте шрифт Courier New размером 16-18.

- Нельзя исправлять, зачеркивать или замазывать.

- Каждую страницу нужно подписать. Для этого внизу есть поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю».

- Если декларацию подает ваш представитель, вложите в пакет документов нотариально заверенную копию доверенности.

- Сумма НДФЛ указывается в полных рублях. Копейки округляются (до 50 – в меньшую сторону, равно или больше 50 – в большую).

- Доходы в иностранной валюте пересчитывайте в рубли по курсу ЦБ на дату их получения.

- В специальном поле нужно проставить нумерацию страниц. Ячейка содержит 3 клеточки. Например, 003 или 011.

Программа «Декларация»

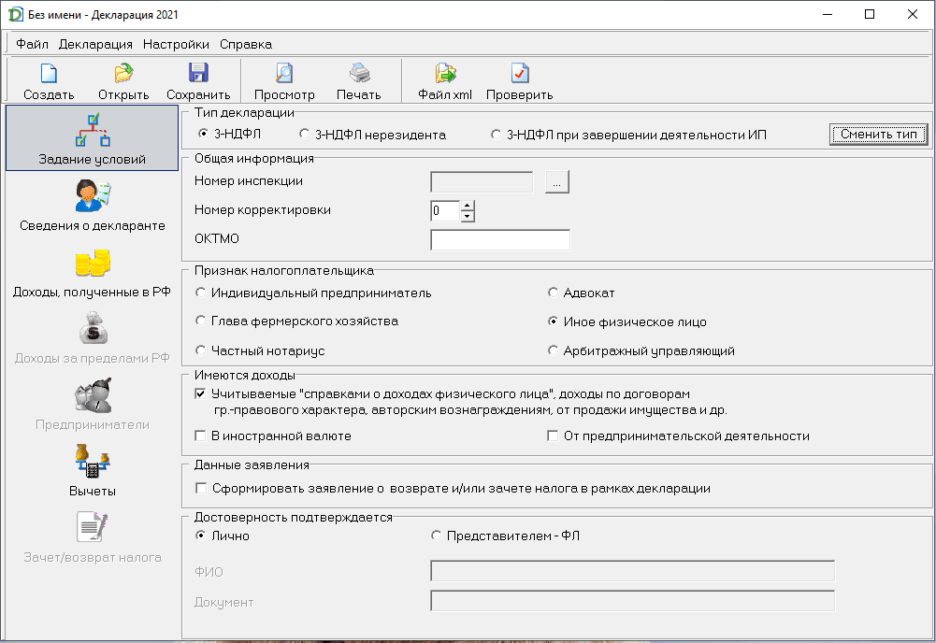

Можно заполнить 3НДФЛ с помощью программы «Декларация», разработанной налоговой службой. Программа подскажет, какие поля нужно заполнить. Если хотите заполнять декларацию таким образом, скачайте и установите программу «Декларация» на своем компьютере.

В программе вы увидите 7 вкладок, но не все из них активны. По мере заполнения они разблокируются. Для начала нужно выбрать вариант заполнения «3НДФЛ». Далее по порядку передвигайтесь по вкладкам: «Задание условий», «Сведения о декларанте», «Доходы, полученные в РФ», «Вычеты – имущественные вычеты», «Зачет/возврат налога».

После внесения всех данных нажмите на кнопку «Проверить». Программа покажет какие данные вы забыли внести. Исправьте ошибки и сохраните документ в формате xml если собираетесь подать декларацию в электронном виде или распечатайте в двух экземплярах если будете подавать декларацию в ИФНС в бумажном виде.

Скачать программу можно на официальном сайте налоговой инспекции nalog.gov.ru

Особенности заполнения 3-НДФЛ для имущественного вычета

Для имущественного вычета потребуется заполнить Титульный лист, Раздел 1, Приложение к Разделу 1, Раздел 2, а также Приложения 1 и 7. Остальные разделы и приложения заполняются при необходимости.

Если ваш годовой доход меньше 2 млн р. в год, вычет будет переноситься на следующий налоговый период. В этом случае вам придется заполнять декларацию на второй и третий год до получения полной суммы. Если стоимость недвижимости меньше 2 млн. руб., право получить остаток вычета сохраняется на будущие покупки.

Настоятельно рекомендую заполнять декларацию 3-НДФЛ в программе «Декларация», а не в ручную.

— Екатерина Давыдова, Налоговый консультант

Пошаговая инструкция по ручному заполнению декларации 3-НДФЛ

Вручную (без программы «Декларация»)

Заполнять декларацию удобно с конца. Сначала рассчитайте сумму вычета в приложении 7, затем покажите доходы в приложении 2, потом перенесите информацию в раздел 2 и раздел 1. Не забудьте оформить титульный лист.

Оформление титульного листа

Для заполнения титульного листа потребуется паспорт или иной документ, удостоверяющий личность.

На титульном листе нужно заполнить:

- Номер корректировки. Если заполняете первый раз, ставьте ноль. Если налоговая вернула документ на доработку, укажите какой по счету это возврат.

- Налоговый период. Пишем «34». Это значит, что период равен календарному году.

- Отчетный год – 2021.

- Код налогового органа. Того, куда отправляете документы. Это 4 цифры, которые можно узнать на сайте ФНС, сервис «Адрес и платежные реквизиты Вашей инспекции»: https://service.nalog.ru/addrno.do

- Код страны. Для России – 643.

- Код категории налогоплательщика. 760 – для физического лица, желающего получить налоговый вычет.

- Ф.И.О., дату рождения пишите так, как указано в паспорте.

- Код документа. Для паспорта РФ – 21.

- Серия и номер паспорта. Переписать данные из паспорта. Если указан ИНН, то данные паспорта можно не указывать.

- Код статуса налогоплательщика. 1 – налогоплательщик, если подаете декларацию лично, 2 – ваш представитель по нотариальной доверенности.

- Номер телефона.

- Количество листов декларации и количество листов пакета документов.

- В поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» нужно поставить свою подпись и дату. Если подает законный представитель, указать его ФИО.

Как заполнить первый раздел

Перед тем как заполнять раздел 1, нужно рассчитать сумму возврата в разделе 2.

После расчета указывайте значения:

Строка 010. Пишите 2 – возврат налога из бюджета.

Строка 020 – код бюджетной классификации. Для возврата уплаченного НДФЛ код такой: 182 1 01 02010 01 1000 110.

Стока 030 – код по ОКТМО работодателя из справки 2НДФЛ

Строка 040. Ставим ноль.

Строка 050. Переносите сумму из строки 160 раздела 2.

Приложение к Разделу 1. Заявление о зачете (возврате) налога

Заполняете Заявление о возврате:

- Строка 095. Укажите номер заявления 1. Если у Вас несколько работодателей, то заполняете несколько заявлений (Приложений к Разделу 1).

- Строка 100. Указывается сумма налога, подлежащая возврату из Раздела 1

- Строка 110. Указываете КБК 18210102010011000110

- Строка 120. Код ОКТМО из Раздела 1

- Строка 130. Налоговый период ГД.00.2021

- Строка 140. Название банка, где у вас открыт расчетный счет

- Строка 150. БИК банка

- Строка 160. Укажите код счета 02

- Строка 170. Укажите 20-ти значный номер расчетного счета

- Строка 180. Укажите свои ФИО

Второй раздел

Здесь вы подсчитываете сумму налога, которая вернется на ваш счет.

Заполняйте по порядку:

- Строка 001. Укажите код вида дохода – 10. (Если вы вносите доход по трудовому договору (официальное трудоустройство), ставьте код 10). Другие коды доходов можно посмотреть на сайте consultant.ru

- Строка 010 – годовой доход. Нужно посчитать по формуле: строка 070 приложения 1 + строка 070 приложения 2 + строка 050 приложения 3 + строка 220 приложения 5.

- Строка 020 – общая сумма доходов, которые не облагаются налогом. Если такие есть, перенесите из строки 120 приложения 4.

- Строка 030. Строка 010 – 020.

- Строка 040 – сумма вычета. Сложите строки приложения 7: 120, 130, 150 и 160.

- Строка 050. Это убытки по операциям с ценными бумагами (приложение 8 строка 040 + 050). Если таких операций не было, ставим 0.

- Строка 060. Налоговая база. Вычисляется так: строки 030 + 051 – 040 – 050. Если отрицательное значение или ноль, ставим 0.

- Строка 070. Считаем 060*13.

- Строка 080. Переносим строку 080 приложения 1.

- До 150 строки укажите налоги, уплаченные в разных случаях. Если таковых не было, везде проставляем 0.

- Строка 160. Сумма, которую вам вернут. Считаем по формуле: строки 080 + 090 + 100 + 110 + 120 + 130 – 070.

Приложение 1

В приложении нужно указать доходы, которые вы получили за отчетный период от российских работодателей. Если были поступления от иностранных компаний, нужно заполнить приложение 2. Если источников дохода несколько (например, вы меняли работу), для каждого заполняйте отдельное приложение. Чтобы оформить приложение, вам потребуется справка о доходах с места работы по форме 2-НДФЛ. ИНН, КПП, ОКТМО работодателя указаны в этой справке.

Что нужно заполнить:

- Строка 010. – код вида дохода. Если вы вносите доход по трудовому договору (официальное трудоустройство), ставьте код 10.

- Строка 020. Ставка налога. Для физических лиц 13%, если иное не предусмотрено налоговым кодексом.

- Строка 030. ИНН организации, которая платит вам зарплату.

- Строка 040. КПП работодателя.

- Строка 050. Код по ОКТМО работодателя из справки 2-НДФЛ.

- Строка 060. Название организации.

- Строка 070. Сумма дохода за год.

- Строка 080. Сумма удержанного налога за год.

Приложение 7

Это расчет имущественного вычета. Если вы купили несколько жилых объектов, то для каждого объекта недвижимости нужно заполнить отдельное приложение. Тогда строки 100 – 180 заполняются только на последнем листе.

Заполняем строки:

- Строка 010. Код объекта недвижимости. 01 – дом, 02 – квартира, 03 – комната. Полный список здесь: http://www.consultant.ru/document/cons_doc_LAW_399520/374fc3df1d41007d87d40c0e993f49ba440d4829/

- Строка 020. Код признака налогоплательщика. Собственники указывают код 01.

- Строка 030. Заполняется, если в строке 010 указан код 1 или 7 (дом или дом с участком). Ставим 1 для строительства нового дома и 2 для покупки готового.

- Строка 031 и 032. В строке 031 указываете, какой из перечисленных на бланке кодов номера вам известен. В строке 032 пишите сам номер.

- Строка 033. Не заполняйте эту строку, если записали номер объекта в строке 032. Если номера нет, запишите место нахождения объекта.

- Строка 040. Дата оформления акта приема/передачи квартиры, если новое строительство.

- Строка 050. Дата регистрации права собственности на дом или квартиру, если купили по договору купли-продажи.

- Строка 060. Если вы оформляете вычет на земельный участок, укажите дату регистрации права собственности на этот участок.

- Строка 070. Если собственность долевая, укажите долю в праве собственности. Если вы один собственник, укажите дробь 1/1.

- Строка 080. Сумма, которую вы заплатили за недвижимость по договору, но не более максимального вычета, на который вы имеете право. Это значение равно 2 млн р. Например, если квартира стоит 2.5 млн р., указываете максимально допустимые 2 млн р. Если квартира стоит 1.2 млн р., пишите сумму по договору – 1.2 млн р.

- Строка 090. Если недвижимость покупалась в ипотеку, указывайте здесь сумму уплаченных процентов, но не более максимально допустимого вычета по процентам (3 млн р.).

- Строка 100. Сумма ранее использованного налогового вычета.

- Строка 110. Сумма раннее использованного налогового вычета по процентам.

- Строка 120. Сумма вычета, который вам предоставил работодатель на основании извещения ФНС. Заполняется, если вы обращались в налоговую, чтобы получить выплату через работодателя.

- Строка 130. Сумма вычета по процентам, если обращались за выплатой через работодателя.

- Строка 140. Расчет налоговой базы за вычетом уже предоставленных вычетов. Считаем по формуле: значение строки 110 – строка 150 приложения 3 – 060 приложения 3 – 120 приложения 4 – 070, 181, 200 и 210 приложения 5 – 160 приложения 6 – 120 и 130 приложения 7 – 040, 052, 060, 070 приложения 8.

- Строка 150. Сумма имущественного вычета, которая будет использована в текущем году. Не должна превышать значение строки 140.

- Строка 160. Сумма вычета по процентам, которая будет использована в текущем году. Не должна превышать разницу строк 140 и 150.

- Строка 170. Сумма вычета, которая перейдет на следующий год. Считаем по формуле: строка 080 – строки 100, 120 и 150.

- Строка 180. Сумма вычета по процентам, который перейдет на следующий год.

Заполняйте декларацию спокойно и внимательно, не допуская ошибок.

Файлы для загрузки

Правильно заполним 3-НДФЛ на налоговый вычет

Онлайн за час или в офисе при Вас.

Налоговые вычеты по 3-НДФЛ: виды, условия, сроки

Как написать заявление на возврат налога при имущественном вычете за покупку жилья

Как просто получить налоговый вычет за проценты по ипотеке в 2023 г.

Каждый россиянин имеет право на получение налогового вычета после покупки недвижимости. По сути это возврат части уплаченного налога на доходы физических лиц (НДФЛ). Соответственно, получить его могут те, кто платит НДФЛ. Это в основном наемные работники, официально устроенные по договору. В этом материале мы расскажем, как получить налоговый вычет за покупку квартиры и вернуть НДФЛ.

Если вы пока только думаете о покупке квартиры, изучите варианты ипотечных программ на Банки.ру. Специальный сервис поможет рассчитать переплату и подобрать вариант с комфортным ежемесячным платежом.

Что предлагают банки по ипотеке

Что такое налоговый вычет

НДФЛ в России составляет 13% на годовой заработок меньше 5 млн рублей. Все, что выше, облагается налогом в размере 15%. Официально работающие россияне получают на руки зарплату уже за вычетом НДФЛ, его удерживает и перечисляет в ФНС работодатель. Информацию о его размере можно увидеть в расчетных листках.

Обратите внимание, НДФЛ также облагаются доходы от продажи имущества, находившегося в собственности менее трех (в некоторых случаях пяти) лет; доходы от сдачи имущества в аренду; доходы от источников за пределами РФ, разного рода выигрыши.

Налоговый вычет — это сумма, которая вычитается из дохода, облагаемого налогом, в результате налогоплательщик получает право вернуть или не платить НДФЛ с этой суммы. Вычеты бывают различные: социальные, инвестиционные, стандартные, профессиональные. Тот, что применяется после покупки недвижимости, называется имущественным.

А налог к возврату — это сумма, которую может получить налогоплательщик, подтвердивший свое право на вычет.

Давайте рассмотрим на примере, как это работает. Ежемесячная официальная зарплата Андрея до вычета подоходного налога составляет 100 тысяч рублей, соответственно, годовая — 1,2 млн рублей. Это доход, облагаемый налогом в 13%. После его выплаты сотрудник получает на руки 87 тысяч ежемесячно, или 1,044 млн в год.

Максимальный размер налогового вычета при покупке недвижимости — 2 млн рублей. Это значит, что с 2 млн подоходный налог можно не платить, а если уже заплатил, то вернуть его. Но возместить из бюджета можно сумму не больше той, что была в него внесена налогоплательщиком в течение года. Андрей заплатил только 156 тысяч налогов с 1,2 млн рублей, а значит, и вернуть за один год может лишь 156 тысяч.

А вот максимальная сумма, которую разрешается вернуть, — 260 тысяч (13% от 2 млн). Кстати, включить в нее можно также расходы на оплату ремонтных работ, покупку строительных и отделочных материалов в том случае, если квартира была приобретена без отделки и об этом говорится в договоре купли-продажи. Подробнее об этом можно прочитать в этом материале.

Как вернуть до 260 тыс. рублей за ремонт в квартире: пошаговая инструкция

Важно понимать: это не новая выплата от государства, это возврат подоходного налога, который налогоплательщик заплатил ранее.

Есть два способа получения налога после оформления вычета:

- Сразу за год единой суммой. После проверки документов налоговая зафиксирует переплату и даст возможность ее вернуть. Подавать заявление можно несколько лет подряд, пока не выберется вся сумма. Но в первый раз обратиться за вычетом можно только в следующем после покупки жилья году.

- Ежемесячно сразу после покупки. Для этого варианта необходимо подать заявление работодателю. Тогда в последующие месяцы не будет удерживаться 13% НДФЛ и зарплата будет выше до тех пор, пока налогоплательщик не получит всю положенную сумму. В случае Андрея он станет получать на руки не 87 тысяч, а 100 в течение 20 месяцев, пока не «выберет» положенные 260 тысяч.

А тот, кто купил жилье с использованием ипотеки, сможет оформить еще один налоговый вычет — за выплаченные банку проценты по кредиту. Лимит по процентам выше — 3 млн рублей, соответственно, максимальная сумма, которую можно вернуть, составляет 390 тысяч. В общей сложности покупатель может получить до 650 тысяч рублей в зависимости от стоимости жилья и размера процентов по ипотеке. Если квартира куплена в браке, то семья, соответственно, максимально сможет вернуть из бюджета 1,3 млн рублей налогов.

Но в ситуации с ипотекой есть важное отличие от имущественного вычета за покупку недвижимости. Лимит по процентам может быть использован только на один объект, остаток не переносится на последующие ипотечные договоры. Исключение — если ипотека была рефинансирована, тогда в одно заявление можно внести проценты, выплаченные обоим банкам, но во втором договоре должна стоять отметка о рефинансировании.

Обратите внимание, родители могут включить в состав своего вычета долю несовершеннолетнего ребенка. Лимит в 2 млн при этом не увеличится, доля войдет в него. А ребенок в будущем сможет оформить свой налоговый вычет, если купит недвижимость.

Условия, при которых можно оформить имущественный вычет

- Для получения вычета нужно быть налоговым резидентом Российской Федерации (то есть находиться в стране не менее 183 календарных дней в течение 12 месяцев подряд) и платить налоги в России.

- Недвижимость, после покупки которой владелец обратился за вычетом, тоже должна находиться на территории России.

- На налоговый вычет могут претендовать индивидуальные предприниматели, применяющие основную систему налогообложения (ОСН). Они платят НДФЛ, поэтому имеют право на его возврат в пределах лимита. ИП, которые работают на упрощенке, получить возврат подоходного налога не смогут.

- Налоговый вычет можно оформить на строительство или покупку квартиры или долей в ней; дома, а также земельного участка под ним; на погашение процентов по кредитам, которые получены от российских организаций или ИП и потрачены на строительство или покупку квартиры или дома; на погашение процентов по ипотеке, полученной по программе рефинансирования.

- Продавец квартиры не должен быть близким родственником покупателя. Официально право на имущественный налоговый вычет не предоставляется, когда сделка заключена между взаимозависимыми лицами. Налоговый кодекс разъясняет, что это супруги, дети, родители, братья и сестры, опекуны и подопечные.

- Покупатель должен подтвердить расходы на покупку недвижимости договором купли-продажи и предоставить правоустанавливающий документ. И для новостройки, и для вторичного жилья это выписка из Единого государственного реестра недвижимости (ЕГРН). Если дом еще строится, то нужно дождаться его сдачи. Право на оформление вычета возникнет после подписания акта приема-передачи квартиры, а вот обратиться за вычетом можно будет только после регистрации права собственности.

- Имущественный налоговый вычет можно получить только один раз в жизни. Его максимальный размер — 2 млн рублей. С 2014 года оформлять вычет разрешено с нескольких объектов недвижимости в пределах лимита (хотя при нынешних ценах это вряд ли актуально). Поэтому ключевое условие для получения вычета: вы не использовали его до 2014 года, а если использовали, то менее 2 млн рублей и у вас есть остаток.

- Вычет применяется только на ту сумму, которую заплатил сам покупатель. Например, если были использованы средства работодателя, материнского капитала, различных субсидий, их размер будет исключен из расчетов.

Если все условия соблюдены, можно подавать декларацию 3-НДФЛ в налоговую службу и заявление на предоставление имущественного вычета.

Как рассчитать сумму вычета

Предположим, квартира куплена за 3 млн рублей. Новый владелец имеет право вычесть из налогооблагаемого дохода 2 млн и вернуть себе сумму налога, которую заплатил — 260 тысяч рублей.

Покупатель ждет наступления нового года и подает заявление. Но так как в прошлом году он заработал только 1 млн рублей, то сможет вернуть 13% с этой суммы — 130 тысяч. Оставшуюся сумму надо будет получить в следующий год или годы в зависимости от размера его доходов.

Другой вариант: куплена не квартира, а комната за 1 млн рублей. Тогда все 130 тысяч получится полностью вернуть в следующем году, и в запасе останется еще 1 млн для вычета — его можно использовать после приобретения другого объекта недвижимости.

Как получить вычет

Как мы уже говорили, можно вернуть налог двумя способами. Первый — «кучкой», то есть единой суммой за год. В этом случае подавать документы нужно в следующем после покупки налоговом периоде, иными словами, в следующем году или позже.

Разрешается возвращать подоходный налог при имущественном вычете максимум за три года. К примеру, квартира приобретена на вторичном рынке в 2022 году. Собственник мог подать на вычет в 2023-м и получить его за год, либо подождать и подать на возврат в 2025-м, и тогда вернуть сумму налога сразу за три года.

Второй способ — получать возврат каждый месяц. Тогда можно не ждать следующего года, а подать заявление сразу после покупки недвижимости. НДФЛ перестанут удерживать, и ежемесячные поступления увеличатся на 13%.

Как получить налоговый вычет за лечение и лекарства

Какие документы понадобятся

Для оформления налогового вычета за квартиру нужно подготовить пакет документов. Все бумаги потребуется отсканировать, чтобы прикрепить к заявлению в личном кабинете налогоплательщика на сайте ФНС. Может случиться такое, что налоговая попросит привезти оригиналы, но это бывает крайне редко.

Документы, которые могут потребоваться:

- Паспорта всех собственников.

- Выписка из ЕГРН.

- Договор купли-продажи недвижимости.

- Справка о доходах за нужный год по форме 2-НДФЛ. Ее можно попросить в бухгалтерии на работе или скачать в личном кабинете налогоплательщика на сайте ФНС.

- Акт приема-передачи квартиры, если она куплена по договору долевого участия.

- Свидетельство о регистрации брака, если недвижимость куплена супругами.

- Заявление о распределении расходов на покупку недвижимости, если она куплена в браке и налог хотят вернуть оба супруга.

- Кредитный договор или договор займа, ипотечный договор и справка из банка о размере уплаченных процентов, если собственник планирует оформить вычет на проценты по ипотеке.

Расходы на приобретение жилья можно подтвердить квитанцией об оплате, банковской выпиской о перечислении средств продавцу, распиской (написанной от руки с указанием всех данных о квартире и продавце, суммой, датой), чеком.

Как подать декларацию

Есть несколько вариантов подачи декларации для получения налогового вычета.

Через налоговую

Самый быстрый вариант — подать декларацию 3-НДФЛ через личный кабинет на сайте ФНС. Авторизоваться в нем можно тремя способами.

- Получить регистрационную карту с логином и паролем лично в налоговой инспекции. Для этого понадобится паспорт. Дети до 14 лет должны прийти вместе с родителем или опекуном. У ребенка должно быть с собой свидетельство о рождении, у родителя — паспорт. Если логин и пароль уже были получены, но потом потерялись, можно восстановить их в любом отделении ФНС. Список указан на сайте службы.

- Использовать квалифицированную электронную подпись. Ее можно получить в одном из центров, аккредитованных Минцифры (вот их список).

- Использовать учетную запись Единой системы идентификации и аутентификации (ЕСИА). Это та же запись, которая нужна для входа на портал «Госуслуги». Но авторизоваться в личном кабинете налоговой службы смогут только те пользователи, которые лично подтверждали учетную запись на «Госуслугах», например, через МФЦ.

Через работодателя

Этот вариант подходит для тех, кто хочет получать 13% НДФЛ каждый месяц после покупки недвижимости до тех пор, пока не будет исчерпан весь лимит.

Раньше нужно было взять в налоговой уведомление о подтверждении права на вычет и принести его в бухгалтерию. Но сейчас процесс стал гораздо проще: достаточно через личный кабинет налогоплательщика (или лично в инспекции, если кабинета нет) подать заявление о праве на вычет. Налоговая служба сама в течение 30 дней передаст его работодателю. После этого бухгалтерия перестанет удерживать подоходный налог, а также вернет уже уплаченный с начала года.

Чтобы подать такое заявление, в личном кабинете нужно выбрать раздел «Каталог обращений» — «Запросить справку (документы)» — «Заявление о подтверждении права на получение имущественных вычетов».

Через «Госуслуги»

На портале «Госуслуги» тоже есть возможность подать декларацию 3-НДФЛ. Сначала нужно зарегистрироваться и подтвердить учетную запись. Для этого придется обратиться в один из центров обслуживания с паспортом и СНИЛС.

На «Госуслугах» нужно зайти в раздел «Штрафы. Налоги», там выбрать «Прием декларации 3-НДФЛ» и следовать подсказкам.

Пошаговая инструкция

Самый простой способ оформить вычет — сделать это через личный кабинет налогоплательщика. Тогда не придется ездить с документами в ведомства и стоять в очередях.

Для этого после авторизации в личном кабинете налогоплательщика нужно выбрать вкладку «Каталог обращений», а далее — «Подать декларацию 3-НДФЛ» — «Вычет при покупке недвижимости».

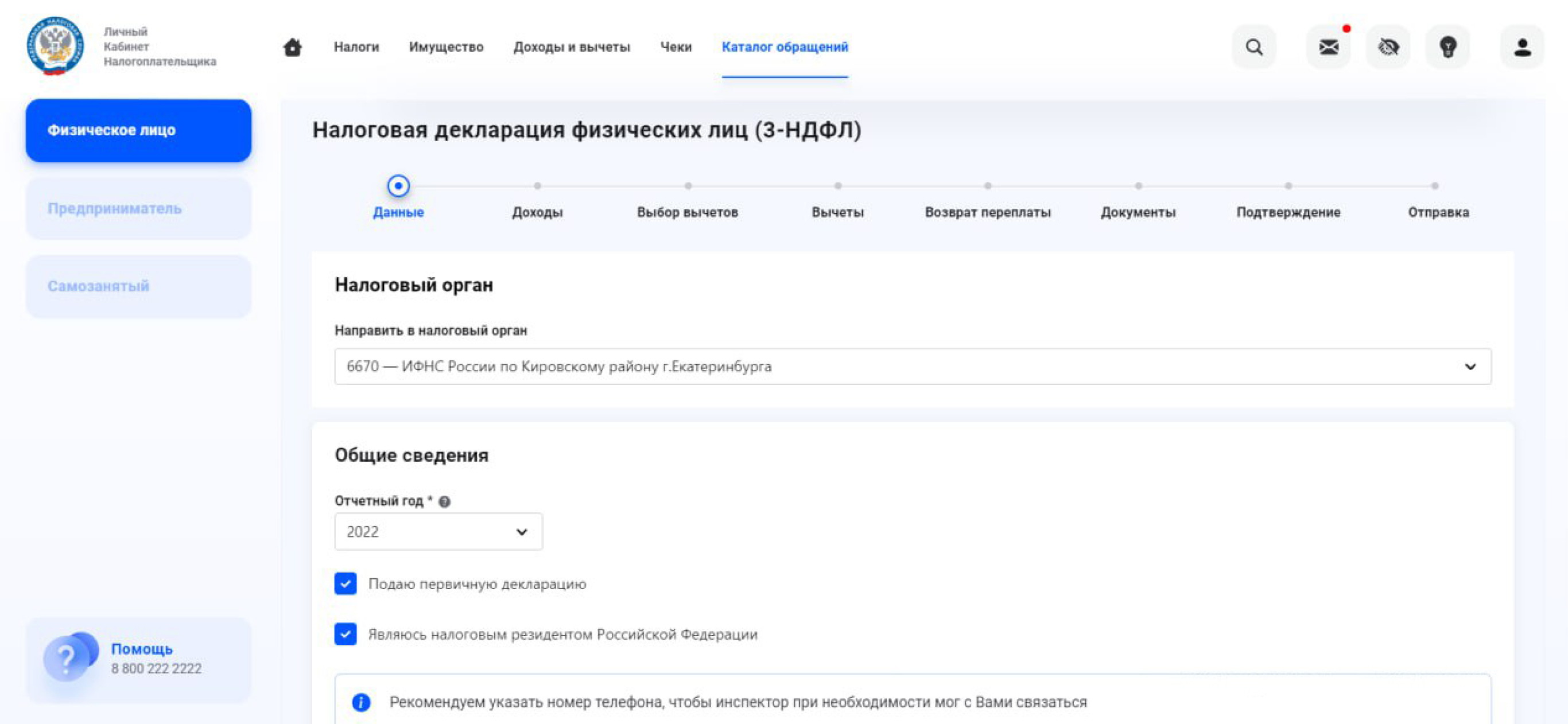

В открывшемся окне необходимо заполнить все пункты: выбрать отчетный год, внести сведения об объекте недвижимости, о доходах и вычете, добавить сканы документов, справок и выписок, подтвердить и отправить заявление.

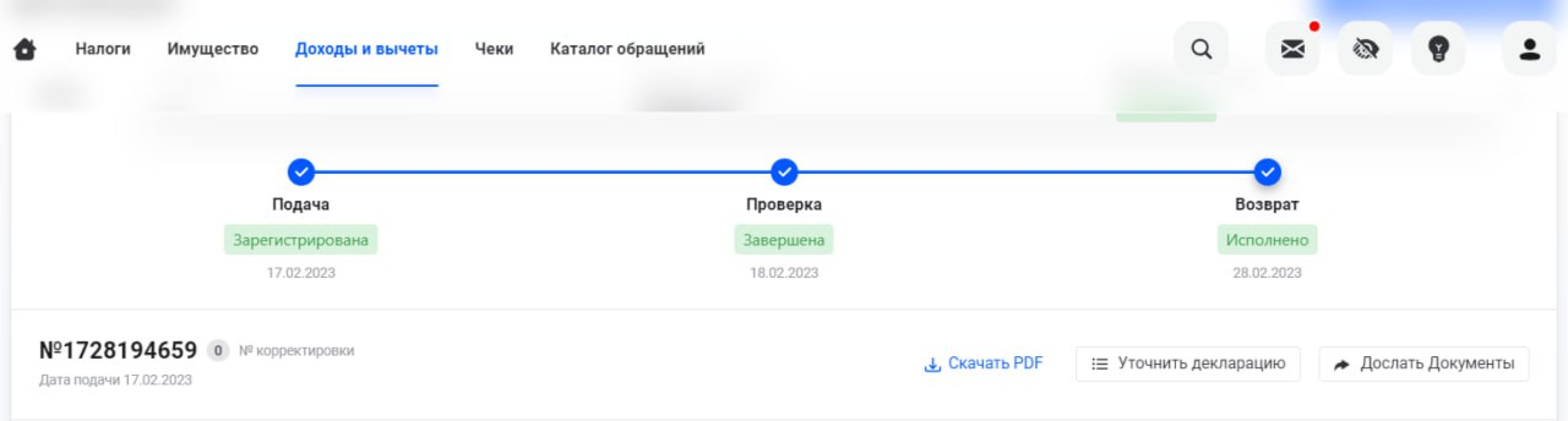

Если каких-то документов не хватит, их можно будет дослать позже. За ходом рассмотрения удобно следить там же, в личном кабинете. После отправления декларации появится статус «Подача», после завершения камеральной проверки — «Проверка», после перечисления денег на счет — «Возврат».

Максимальный срок проверки заявления — 1 месяц, но, как правило, ее завершают за 10 дней. Еще 15 дней предусмотрено на перечисление средств налогоплательщику.

Особенности получения вычета за покупку квартиры

Рассмотрим варианты разных жизненных обстоятельств покупателей, претендующих на оформление имущественного вычета и возврат НДФЛ.

1. Куплена первая квартира.

Покупатель, который впервые обратился за возвратом подоходного налога, может получить 260 тысяч рублей (13% от 2 млн рублей). При необходимости возмещать налог можно на протяжении нескольких лет.

2. Куплена вторая квартира.

Если приобретена вторая квартира, то оформить налоговый вычет можно только в том случае, если лимит не был выбран полностью. К примеру, первое жилье стоило 3 млн и было куплено в совместную собственность супругов. Муж и жена получили вычет в 1,5 млн рублей каждый. И у каждого осталось еще по 500 тысяч, возврат с которых можно будет сделать после приобретения другой недвижимости.

Обратите внимание, до 2014 года переносить остаток вычета на другой объект было нельзя, поэтому если первая квартира куплена ранее 2014-го, то больше вычет не оформить.

3. Жилье куплено с использованием ипотеки.

Когда для приобретения квартиры или дома используются ипотечные средства, то помимо 260 тысяч рублей возврата за покупку собственник вправе претендовать еще и на налоговый вычет по расходам на оплату процентов. Лимит в этой категории выше и составляет 3 млн рублей. Соответственно, заемщик может вернуть еще максимум 390 тысяч (в зависимости от того, сколько было выплачено процентов).

Но если ипотека была взята до 1 января 2014 года, то лимита на возмещение расходов на проценты нет, можно оформить вычет на любую сумму, в том числе выше 3 млн.

4. Жилье куплено в браке.

Супруги, приобретающие недвижимость, могут получить налоговый вычет с 2 млн каждый. К примеру, квартира стоит 5 млн, каждый из них имеет право вернуть по 260 тысяч рублей со своих 2 млн. И так же каждый сможет оформить возврат на проценты по ипотеке. Для этого нужно предоставить вместе со всеми документами письменное соглашение о договоренности о распределении размера имущественного налогового вычета между супругами.

5. Квартиру купил пенсионер.

Если недвижимость приобрел человек, уже вышедший на пенсию, он имеет право вернуть ранее уплаченный подоходный налог сразу за 4 года — за год покупки и еще за 3 предшествующих. Тут важно понимать, что возврат положен только тем, кто платил в эти годы НДФЛ, то есть продолжал работать. Такой длительный период сделан как раз для того, чтобы пенсионеры имели возможность вернуть налог за те годы, пока еще работали.

6. Квартиру купил безработный.

Неработающие покупатели претендовать на налоговый вычет не могут, просто потому, что они не платят подоходный налог. Но как только официальный доход появится, можно будет оформить и возврат НДФЛ. Срока давности нет, сделать это разрешается даже через 10 лет.

7. Квартиру купил ИП.

Индивидуальные предприниматели вправе оформить возврат налога только в случае, если применяют основную систему налогообложения и платят НДФЛ. Но в принципе ИП может одновременно работать по найму и получать зарплату, с которой отчисляется подоходный налог. Его можно будет вернуть.

Как купить квартиру с помощью ипотеки

Упрощенный налоговый вычет

В 2021 году процедуру оформления имущественного налогового вычета существенно упростили. Теперь можно не подавать декларацию 3-НДФЛ, достаточно заполнить заявление в личном кабинете ФНС и указать реквизиты для перечисления денег.

Право на вычет подтверждается на основании информации, которая уже имеется у налоговой службы. Данные она получает от банков, участвующих в обмене информации с ФНС России. В их число входят Сбербанк, ВТБ, Альфа-Банк, «Открытие» и другие, весь список можно посмотреть здесь.

Налоговая служба сама формирует предзаполненное заявление и уведомит об этом клиента в личном кабинете. Получив уведомление, останется только отправить заявление, указать реквизиты для перечисления и ждать поступления денег.

Отказ в получении налогового вычета

В некоторых случаях налоговая служба может отказать в имущественном вычете и возврате налога. К причинам отказа относятся:

- Недвижимость куплена за счет работодателя.

- Недвижимость куплена за счет материнского капитала или субсидий (тогда учитываются только расходы, который понес непосредственно покупатель).

- Сделка совершена между взаимозависимыми физическими лицами, к которым относятся близкие родственники.

- Недвижимость получена по дарственной.

- Недвижимость получена по наследству.

- Допущены ошибки в декларации 3-НДФЛ (можно подать уточненную декларацию с исправлениями).

- Не предоставлены все необходимые документы (их тоже можно отправить дополнительно).

Как получить налоговый вычет за квартиру: краткая инструкция

- Проверить, можете ли вы претендовать на имущественный налоговый вычет. Основные условия: ранее не оформляли его или лимит еще не израсходован, недвижимость куплена, а не получена в дар или в наследство, есть официальный доход, с которого платится подоходный налог.

- Определиться, как хотите получить возврат налога: за год одной суммой или ежемесячно вместе с зарплатой.

- Решить, как будете подавать декларацию и заявление: через личный кабинет ФНС, через «Госуслуги» или через работодателя.

- Зарегистрировать личный кабинет на сайте ФНС, если решили оформлять налоговый вычет через него.

- Подготовить документы, подтверждающие покупку недвижимости и расходы на нее: договор купли-продажи объекта, выписку из ЕГРН, справку о доходах 2-НДФЛ, квитанцию, чек или расписку о получении денег продавцом.

- Заполнить декларацию 3-НДФЛ, заявление, сформированное ФНС, для оформления вычета в упрощенном порядке или заявление для уведомления работодателя.

- Отправить документы в налоговую через личный кабинет налогоплательщика или отнести лично.

- Следить за статусом рассмотрения заявления или проведения камеральной проверки, дождаться решения.

- Получить деньги на счет.

Итак, каждый налогоплательщик имеет право вернуть или не платить подоходный налог после покупки недвижимости в пределах определенного лимита: 2 млн рублей. Это размер имущественного налогового вычета, то есть суммы, с которой налог не удерживается.

Также вычет можно оформить на проценты, выплаченные банку по ипотечному договору. Лимит здесь выше: 3 млн рублей.

Можно возвращать налог единой суммой за год или ежемесячно. После 1 января 2014 года разрешается разделять лимит на несколько объектов недвижимости.

В состав имущественного вычета можно включить расходы по ремонту для объектов, купленных без отделки. Также родители имеют право присоединить к своему лимиту доли несовершеннолетних детей и получить с них возврат налога.

Проще всего оформить вычет в личном кабинете налогоплательщика на сайте или в приложении ФНС. По упрощенной схеме на проверку заявления отводится 30 дней, на перечисление средств — 15 дней.