Для закрытия года в программе 1С:БГУ можно воспользоваться следующим алгоритмом:

- Использовать «Помощник закрытия периода». Он расположен в разделе «Учёт и отчётность».

- Создать документ «Закрытие балансовых счетов в конце года». Он закрывает счета 401.10, 401.20, 304.06 и счета по исправлению ошибок прошлых лет на счёт 401.30 «Финансовый результат прошлых отчётных периодов». Дата документа — 31 декабря после оформления всех операций года (самый последний документ в году).

- Создать документы для технологических операций:

- «Закрытие забалансовых счетов» (закрывает 17 и 18 счета);

- «Закрытие счетов санкционирования завершаемого финансового года» закрывает (переносит) счета 5 раздела;

- «Формирование остатков по КОСГУ 000»;

- «Формирование остатков по счетам расчётов»;

- «Формирование остатков по журналам операций». Операции следует выполнять в том порядке, в котором они расположены в «Помощнике закрытия периода».

Подписывайтесь на наш Телеграм-канал для госучреждений, где мы публикуем еще больше актуальных новостей законодательства, пошаговые инструкции по ведению бюджетного учета и готовые решения по спорным и сложным ситуациям в бухгалтерском учете.

По завершении отчетного финансового года государственным и муниципальным учреждениям необходимо сформировать формы бюджетной и бухгалтерской отчетности и провести операции по заключению счетов.

Закрытие счетов бухгалтерского учета в программах «1С Бухгалтерия государственного учреждения» выполняется документами:

|

Документ |

Бухгалтерия государственного учреждения, редакция 1.0 |

Бухгалтерия государственного учреждения, редакция 2.0 |

|

Закрытие балансовых счетов в конце года |

+ |

+ |

|

Закрытие счетов санкционирования завершаемого финансового года |

+ |

+ |

|

Закрытие забалансовых счетов поступлений и выбытий денежных средств |

+ |

+ |

|

Закрытие оборотных КЭК |

— |

+ |

|

Формирование остатков по счетам расчетов |

— |

+ |

|

Закрытие счетов НУ в конце года(БГУ 1.0) / Закрытие счетов налогового учета (БГУ 2.0) |

+ |

+ |

Также необходимо осуществить перенос показателей санкционирования расходов на следующий год, если в завершаемом году были заключены договора на очередные годы. Перенос показателей по санкционированию выполняется документами:

|

Бухгалтерия государственного учреждения, редакция 1.0 |

Бухгалтерия государственного учреждения, редакция 2.0 |

|

Перерегистрация плановых показателей санкционирования расходов |

Регистрация обязательств и сведений по договорам (обработка «Перерегистрация обязательств») |

Закрытие года в программе «1С Бухгалтерия государственного учреждения, редакция 1.0»

Документы закрытия года находятся в журнале документов «Журнал регламентных документов». Также документы можно ввести с помощью обработки «Помощник закрытия периодов»:

«Помощник закрытия периодов» поможет сделать все необходимые документы закрытия года и не забыть какой-нибудь из них.

«Помощник закрытия периодов» используется для первого ввода документов закрытия года. Чтобы изменить ранее созданные документы, нужно пользоваться журналом документов «Журнал регламентных документов».

В поле «Период» выбирается год, который необходимо закрыть. После этого нужно нажать «Обновить данные»:

— обозначены операции, на которые стоит обратить внимание.

— обозначены операции, которые нужно выполнить

Операции закрытия года находятся внизу списка. Для ввода документа необходимо встать на нужную строку и нажать «Ввести документ»:

Порядок ввода документов закрытия года не важен. Дата документов – 31 декабря закрываемого года.

При вводе документов закрытия года через «Помощник закрытия периодов» даты проставляются автоматически.

Для обновления статусов операций в «Помощнике закрытия периодов» после того, как были введены документы, необходимо нажать «Обновить данные»:

Закрытие года в программе «1С Бухгалтерия государственного учреждения, редакция 2.0»

Документы закрытия года находятся в журнале документов «Документы закрытия года». Также документы можно ввести с помощью обработки «Помощник закрытия года».

Документы «Закрытие счетов налогового учета» находятся в журнале документов «Закрытие счетов налогового учета» на закладке «Налоги»:

Если на вашей панели управления нет ссылки на этот журнал документов, то его можно добавить с помощью Настройки панели навигации на закладке «Налоги»:

«Помощник закрытия периода» поможет сделать все необходимые документы закрытия года и не забыть какой-нибудь из них.

«Помощник закрытия периода» можно использовать, как для первого ввода документов закрытия года, так и для последующего их редактирования.

В поле «Месяц» необходимо выбрать «Декабрь», в поле год – год, который необходимо закрыть. Данные по выбранному периоду обновятся автоматически:

Операции закрытия года находятся внизу списка. Для ввода документа необходимо встать на нужную строку операции и нажать «Ввести документ»:

Для операций, обозначенных кнопка «Ввести документ» недоступна – это значит, что документ уже введен или ввод документа не требуется. Список введенных ранее документов можно открыть из формы «Помощника закрытия периода», если встать на нужную строку операции и нажать «Открыть список документов»:

Порядок ввода документов закрытия года не важен. Дата документов не важна, датой проводок будет – 31 декабря закрываемого года.

При вводе документов закрытия года через «Помощник закрытия периодов» в качестве даты документа ставится текущая дата.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Для обновления статусов операций в «Помощнике закрытия периода» после того, как были введены документы, необходимо нажать «Обновить все»:

Порядок формирования форм бюджетной и бухгалтерской отчетности, на которые влияют документы закрытия счетов

|

Казенные учреждения |

Бюджетные и автономные учреждения |

Момент формирования относительно документов закрытия года, влияющих на результат заполнения |

|

Отчет об исполнении бюджета (ф. 0503127) |

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) |

До проведения документов: § Закрытие балансовых счетов § Закрытие забалансовых счетов поступлений и выбытий денежных средств § Закрытие счетов санкционирования завершаемого финансового года |

|

Отчет о принятых бюджетных обязательствах (ф. 0503128) |

Отчет об обязательствах, принятых учреждением (ф. 0503738) |

|

|

Сведения о принятых и неисполненных обязательствах получателя бюджетных средств (ф. 0503175) |

Сведения о принятых и неисполненных обязательствах (ф. 0503775) |

|

|

Справка по консолидируемым расчетам (ф. 0503125) |

Справка по консолидируемым расчетам учреждения (ф. 0503725) |

До проведения документа «Закрытие балансовых счетов в конце года» |

|

Отчет о финансовых результатах деятельности (ф. 0503121) |

Отчет о финансовых результатах деятельности учреждения (ф. 0503721) |

|

|

Справка о суммах консолидируемых поступлений (ф. 0503184) |

||

|

Разделительный (ликвидационный) баланс (ф. 0503230) |

Разделительный (ликвидационный) баланс (ф. 0503830) |

|

|

Баланс (ф. 0503130) |

Баланс (ф. 0503730) |

После проведения документа «Закрытие балансовых счетов в конце года» |

|

Справка по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110) |

Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710) |

|

|

Сведения по дебиторской и кредиторской задолженности (ф. 0503169) |

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769) |

|

|

Сведения об изменении остатков валюты баланса (ф. 0503173) |

Сведения об изменении остатков валюты баланса учреждения (ф. 0503773) |

|

|

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503130) |

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503730) |

До проведения документа «Закрытие забалансовых счетов поступлений и выбытий денежных средств» |

|

Отчет о движении денежных средств учреждения (ф. 0503723) |

||

|

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503230) |

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503830) |

Перерегистрация показателей санкционирования очередного года

Для перерегистрации показателей санкционирования очередного финансового года в «1С Бухгалтерия государственного учреждения, редакция 1.0» используется документ «Перерегистрация плановых показателей санкционирования расходов». Его можно ввести из «Помощника закрытия периодов» либо через журнал документов:

Дата документа – дата нового года, она же будет датой проводки.

Документ можно заполнить автоматически, нажав на кнопку «Заполнить по данным БУ». На закладке «Перерегистрация» отображаются документы, которыми в завершаемом финансовом году были отражены данные по санкционированию и принятию обязательств на плановые периоды. В нижней таблице, расположенной на трех закладках, отражается корреспонденции счетов, которые будут сформированы при проведении документа:

Для перерегистрации показателей санкционирования очередного финансового года в «1С Бухгалтерия государственного учреждения, редакция 2.0» используется обработка «Перерегистрация обязательств»:

В поле «дата формирования документов» необходимо поставить дату текущего года – это будет дата создаваемых документов «Регистрация обязательств и сведений по договорам».

Автоматическое формирование списка договоров, по которым зарегистрированы обязательства на плановые периоды, происходит нажатием кнопки «Заполнить» закладки «Договоры и иные основания обязательств»:

После нажатия на кнопку «Сформировать документы» будут созданы документы «Регистрация обязательств и сведений по договорам» с видом «Заявка на перерегистрацию обязательств». Список этих документов можно посмотреть в форме обработки на закладке «Сформированные документы»:

Реквизиты новых документов «Регистрация обязательств и сведений по договорам» заполнены автоматически и не корректируются.

Документы формируются непроведенными. После формирования необходимо зайти в журнал документов «Регистрация обязательств» и провести их.

Дата запрета изменения данных

Для того, чтобы избежать случайного редактирования документов прошлых закрытых периодов, можно установить Дату запрета изменения данных.

В «1С Бухгалтерия государственного учреждения, редакция 1.0» эта дата устанавливается через меню Операции:

Дата запрета изменения данных устанавливается в монопольном режиме.

Можно установить общую дату запрета (см. рисунок ниже) или для конкретных организаций и/или пользователей:

В «1С Бухгалтерия государственного учреждения, редакция 2.0» дата запрета изменения данных устанавливается через меню Администрирование:

Можно установить общую дату изменения данных (см. рисунок ниже) или для конкретных пользователей и разделов или объектов учета:

Подготовка годовой отчетности для государственных учреждений — это всегда большой и трудоемкий процесс. В большинстве случаев на правильность заполнения регламентированных отчетов влияет корректность отражения хозяйственных операций, а также последовательность выполнения операций завершения финансового года.

Предлагаем краткий пошаговый алгоритм действий в программе 1С:БГУ ред.2 по завершению финансового года и подготовке к формированию годовой отчетности.

Этапы подготовки к формированию годовой отчетности:

- Занесение всех первичных документов с использованием актуальных правил, стандартов и пунктов Инструкций

- Проведение начисления амортизации, списания РБП, списания ДБП, начисления резервов и т.п.

- Проведение инвентаризации активов и обязательств

- Сверка расчетов с контрагентами

- Сверка с ФНС, начисление налогов и взносов, зачет ЕНС

- Проверка корректности отражения данных в учете за год по всем разделам учета с помощью стандартных и специальных отчетов

- Исправление всех ошибок в технологическом анализе (раздел Учет и отчетность – Технологический анализ)

- Закрытие 109.ХХ счетов (раздел Услуги, работы, производство – Затраты – Регламентные документы (затраты))

- Формирование документа «Корректировка расчетов с учредителем» (раздел Учет и отчетность – Регламентные операции)

- Вывод на бумажные носители или в виде электронного документа регистров бухгалтерского учета

- Обновление комплекта отчетности до последней версии (раздел Учет и отчетность — 1С-Отчетность – Настройки – Загрузить комплекты отчетности со страницы поддержки)

- Сверка остатков на начало года с конечными остатками, сданных за предыдущий год, в формах 730/130, 768/168, 769/169. Расхождения могут быть только по данным, отраженным в 773/173

- Заполнение всех форм отчетности КРОМЕ форм 769/169, 730/130, 710/110

Вам нужно настроить журнал операций?

Специалисты с 20 летним опытом работы с 1С помогут Вам!

Рассчитать настройку

Этапы завершения финансового года:

Для закрытия счетов бухгалтерского учета в конце года удобно использовать Помощник закрытия периода, который расположен в разделе Учет и отчетность:

консультация по ведению

учета в программах 1С

Обращайтесь за помощью к нашим

специалистам

Узнать условия

- Документ «Закрытие балансовых счетов в конце года» (закрываем счета 401.10, 401.20, 304.06 и счета по исправлению ошибок прошлых лет на счет 401.30 «Финансовый результат прошлых отчетных периодов»)

- Формирование 769/169 (счет 304.06 в годовой отчетности должен быть закрыт), 730/130 и справка к балансу, 710/110

-

Документ «Закрытие забалансовых счетов»

(закрываем 17 и 18 счета) - Документ «Закрытие счетов санкционирования завершаемого финансового года» (закрываем (переносим) счета 5 раздела)

- Документ «Формирование остатков по КОСГУ 000»

- Документ «Формирование остатков по счетам расчетов»

- Документ «Формирование остатков по журналам операций»

Важно! Операции следует выполнять в том порядке, в котором они расположены в Помощнике закрытия периода.

Хотите сделать заказ? Оставьте

заявку

Мы в социальных сетях! Подписывайтесь!

По завершении финансового года в бухгалтерском учете бюджетных учреждений необходимо закрыть ряд счетов и определить финансовый результат. До закрытия финансового года следует провести подготовительную работу, чтобы обеспечить достоверность годовой бухгалтерской отчетности. Основные вопросы, касающиеся финансирования и закрытия финансового года в бюджетном учреждении, рассмотрим в данной статье.

ОСОБЕННОСТИ ЗАКРЫТИЯ ФИНАНСИРОВАНИЯ

- Учреждение, финансируемое субсидиями на выполнение государственного задания, обязано до 31 декабря включительно рассчитаться по своим обязательствам:

- начислить и выплатить зарплату по бюджетному виду деятельности и перечислить страховые взносы;

- произвести все выплаты в пределах полученных годовых ассигнований по плану финансово-хозяйственной деятельности (ФХД), в разрезе статей КОСГУ;

- закрыть кредиторскую и дебиторскую задолженность.

2. Объем бюджетных ассигнований, выделенных на финансовый год, и предельные объемы финансирования текущего года прекращают свое действие 31 декабря. Остаток неиспользованных субсидий не является переходящим на следующий финансовый год, не позднее двух последних рабочих дней подлежит перечислению получателями бюджетных средств на единый счет бюджета (ст. 24 Бюджетного кодекса РФ; далее — БК РФ).

Бухгалтерские записи по возврату неиспользованных субсидий:

Дебет счета 4.401.10.130 Кредит счета 4.303.05.730 — начислена задолженность по возврату в доход бюджета остатков субсидии, предоставленной на финансовое обеспечение выполнения государственного задания;

Дебет счета 4.303.05.830 Кредит счета 4.201.11.61 — перечислены с лицевого счета учреждения остатки суммы субсидии в доход бюджета.

3. После 25 декабря получатели бюджетных средств утрачивают право на принятие денежных обязательств, определенное ст. 225 БК РФ. Сокращение срока принятия денежных обязательств по сравнению со сроком завершения финансового года вызвано необходимостью завершить в оставшееся время до окончания года остальные процедуры санкционирования и расходования бюджетных средств.

В срок до 28 декабря орган, исполняющий бюджет, должен завершить подтверждение денежных обязательств, принятых получателями бюджетных средств, а в срок до 31 декабря включительно — оплатить их.

4. Статьей 242 БК РФ установлены особенности закрытия счетов от предпринимательской деятельности, на которых по состоянию на 31 декабря числится остаток денежных средств. В отличие от остатков финансирования из бюджета, остаток средств, полученных бюджетным учреждением от предпринимательской деятельности, изъятию не подлежит и зачисляется в полном объеме на лицевом счете в федеральном казначействе на следующий год.

ПОДГОТОВИТЕЛЬНАЯ РАБОТА

Рассмотрим подготовительные мероприятия, которые нужно последовательно провести в бюджетном учреждении перед закрытием финансового года.

Инвентаризация

1. Проводим инвентаризацию имущества организации, проверяем и корректируем данные об излишках и недостачах.

2. Проводим инвентаризацию расчетов с дебиторами и кредиторами, до конца года рассчитываемся по кредиторской задолженности, взыскиваем дебиторскую задолженность.

3. До закрытия счетов текущего финансового года проводим расчеты по налогам и сборам, проверяем корректность и правильность всех расчетов.

Результаты инвентаризации оформляют документально, изменения вносят в баланс на основании произведенных проводок по корректировке данных.

Определение доходов и расходов по предпринимательской деятельности

Информация о доходах от предпринимательской деятельности формируется на счете 2.401.10.130 «Доходы от оказания платных услуг».

Начисление доходов от оказания платных услуг отражается следующей проводкой:

Дебет счета 2.205.31.560 Кредит счета 2.401.10.130 — на основании акта приема-сдачи выполненных работ (услуг) и договора.

По завершении отчетного периода (месяца) обобщающая информация о затратах на изготовление готовой продукции, выполнение работ, оказание услуг собирается на счете 0.109.00.000. Этот счет детализирован следующим образом:

0.109.60.200 «Прямые затраты на изготовление готовой продукции, выполнение работ, оказание услуг» (к прямым расходам относятся затраты, непосредственно связанные с оказанием конкретного вида государственных услуг);

0.109.70.200 «Накладные расходы»;

0.109.80.200 «Общехозяйственные расходы»;

0.109.90.200 «Издержки обращения».

По завершении месяца накладные и общехозяйственные расходы распределяют по видам услуг и относят на счет 0.109.60.200 (в разрезе КОСГУ):

Дебет счета 0.109.60.200 Кредит счета 0.109.70.200 (0.109.80.200).

Расходы, осуществленные за счет чистой прибыли по предпринимательской деятельности (материальная помощь, подарки и т. д.), сразу относят на финансовый результат — счет 2.401.20.000 (в разрезе КОСГУ).

Расходы формируются отдельно по источникам финансирования — за счет предпринимательской деятельности (КФО 2), субсидий на выполнение государственного задания (КФО 4).

Определение полученных субсидий и расходов по бюджетной деятельности

В учете бюджетных учреждений бухгалтерские операции по отнесению фактической себестоимости оказанных услуг, выполненных работ в рамках исполнения государственного задания отражаются на счете 4.109.60.200.

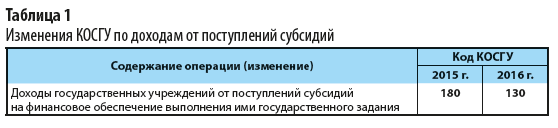

Следует отметить, что Приказом Минфина России от 01.12.2015 № 190н внесены изменения в порядок отнесения операций на соответствующие группы, статьи, подстатьи КОСГУ и в порядок применения бюджетной классификации Российской Федерации, утвержденные Приказом Минфина России от 01.07.2013 № 65н.

С 2016 года доходы учреждений от поступлений субсидий на выполнение государственного задания должны отражаться по статье 130 «Доходы от оказания платных услуг (работ)» КОСГУ (табл. 1). Раньше использовалась статья 180 «Прочие доходы» КОСГУ.

Поступление доходов в виде субсидий на государственное задание отражается проводками:

Дебет счета 4.205.31.560 Кредит счета 4.401.10.130 — начислены доходы в сумме субсидии, выделенной на выполнение задания учредителя;

Дебет счета 4.201.11.510 Кредит счета 4.205.31.660 — поступили денежные ассигнования на расчетный счет в виде субсидии.

Приказом Минфина России от 24.12.2015 № 209н внесены изменения в Инструкцию по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденную Приказом Минфина России от 16.12.2010 № 174н.

Проводки по субсидиям приведены в соответствие с кодом КОСГУ 130, по которому теперь отражается доход от субсидий на госзадание (вместо счета 4.401.10.180 применяется счет 4.401.10.130, вместо счета 4.205.80.000 — счет 4.205.31.000).

Расходы, произведенные за счет субсидий, формирующие себестоимость услуг (работ), отражаются на счете 4.109.60.200.

Исключением из этого правила является перечень расходов, которые не подлежат включению в фактическую себестоимость за счет средств субсидий. Такие расходы сразу списываются в Дебет счета 4.401.20.200 «Расходы текущего финансового года» и отражаются по кодам 262, 263, 273, 290 КОСГУ.

Кроме того, непосредственно в Дебет счета 4.401.20.271 «Расходы на амортизацию основных средств и нематериальных активов» списываются суммы амортизации, начисленной по основным средствам, так как суммы амортизации и расходы по приобретению ОС, кроме малоценных быстроизнашивающихся предметов, не учитываются при расчете размера субсидии на выполнение государственного задания.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 12, 2018.

В бюджетных организациях финансовый результат определяется только по итогам года. На 31 декабря некоторые счета бюджетного учёта подлежат закрытию. Попробуем разобраться, какие счета закрываются в конце года и какими операциями отразить это в учёте.

ЭТАПЫ ЗАКРЫТИЯ ГОДА

Проведение инвентаризации. До закрытия счетов текущего финансового года бухгалтеру необходимо провести ряд важных мероприятий. В первую очередь это проведение инвентаризации с внесением данных об излишках и недостачах имущества учреждения и проверки корректности отражения всех расчётов по налогам и сборам, а также расчётов с дебиторами и кредиторами. Результаты инвентаризации позволят обеспечить достоверность годовой бухгалтерской отчётности.

Определение доходов и расходов. В течение года бюджетные и автономные учреждения информацию о затратах на изготовление готовой продукции, выполнение работ собирают на счёте с одноименным названием 010900000. Данные расходы отражаются и по предпринимательской деятельности (КФО 2) и по деятельности за счёт госзадания (КФО 4). Казённые учреждения использует этот счёт только по платной деятельности1. Расходы, понесённые за счёт чистой прибыли по предпринимательской деятельности (материальная помощь, расходы на подарки), относят сразу на финансовый результат ‒ счёт 2.401.20.000.

В учёте бюджетных (автономных) учреждений указанный счёт (в разрезе КОСГУ) в рамках выполнения государственного (муниципального) задания следует закрывать на расходы текущего финансового года (дебет счёта 4 401 20 200), а платных услуг ‒ на уменьшение доходов (дебет счёта 2 401 10 130). Делать это следует ежемесячно (п. 66 Инструкции № 174н, п. 66 Инструкции № 183н).

В п. 66 Инструкции № 174н, п. 66 Инструкции № 183н планируется внести изменения. Если проект будет утверждён, операции по отнесению фактической себестоимости оказанных учреждением услуг (выполненных работ) в рамках исполнения государственного (муниципального) задания будут выглядеть следующим образом: Дебет 4 401 10 180 Кредит 4 109 60 0002.

Доходы учреждений всех типов в течение всего года собираются на счёте 0 401 10 100 «Доходы текущего финансового года».

Определение финансового результата. Чтобы определить финансовый результат, необходимо закрыть суммы начисленных доходов и признанных расходов, отражённых на соответствующих счетах финансового результата текущего финансового года: 0 401 10 100 «Доходы текущего финансового года» и 0 401 20 200 «Расходы текущего финансового года». Эти счета корреспондируют со счётом 0 401 30 000 «Финансовый результат прошлых отчётных периодов»3. Закрывающие операции необходимо формировать в разрезе каждой аналитики4.

Первичным документов для отражения операций по закрытию счетов является бухгалтерская справка (ф. 0504833)5, на основании которой производятся записи в журнале по прочим операциям (ф. 0504071)6.

В зависимости от типа учреждения порядок формирования заключительных операций может отличаться.

В общем виде заключительные операции отразятся следующим образом7:

| СОДЕРЖАНИЕ ОПЕРАЦИИ | ДЕБЕТ | КРЕДИТ |

| Списаны в конце года доходы текущего года на финансовый результат |

0 401 30 000 0 401 10 100 |

0 401 10 100 0 401 30 000 |

| Списаны в конце года расходы текущего года на финансовый результат |

0 401 30 000 0 401 20 200 |

0 401 20 200 0 401 30 000 |

Отличие будет только в следующем: казённые учреждения определяют финансовый результат в разрезе кодов видов финансового обеспечения (КФО), КБК и КОСГУ, бюджетные учреждения ‒ в разрезе КФО и КОСГУ, автономные учреждения – в разрезе КФО и аналитических кодов поступлений, выбытий объектов учёта в структуре, утверждённой планом финансово-хозяйственной деятельности.

Следует отметить, что на счёте 0 401 30 000 «Финансовый результат прошлых отчётных периодов», помимо заключительных операций, по окончании текущего финансового года отражаются и другие операции8:

| СОДЕРЖАНИЕ ОПЕРАЦИИ | ДЕБЕТ | КРЕДИТ |

| Расчёты с прочими кредиторами. Счёт может использоваться при заимствовании средств другого источника |

0 401 30 000 0 304 06 000 |

0 304 06 000 0 401 30 000 |

| Казённые учреждения закрывают расчёты по внутриведомственным расчётам*. Бюджетные и автономные учреждения закрывают расчёты между головным учреждением и обособленными подразделениями |

0 401 30 000 0 304 04 000 |

0 304 04 000 0 401 30 000 |

*Обратите внимание!

Получатели бюджетных средств при наличии неиспользованных средств на конец года должны перечислить эти средства главному распорядителю (распорядителю)9.

У казённых учреждений существуют свои особенности. Кроме вышеописанных операций, в учёте казённого учреждения в конце каждого финансового года закрытию подлежат показатели, сформированные по следующим счетам текущего финансового года:

-

0 210 02 000 «Расчёты с финансовым органом по поступлениям в бюджет»;

-

0 304 05 000 «Расчёты по платежам из бюджета с финансовым органом».

Эти счета также корреспондируют со счётом 401.3010.

Отражение в отчётности. Результатом вышеописанных операций станет формирование справки по заключению счетов бюджетного учёта отчётного финансового года ф. 0503110 – для казённых учреждений11 и ф. 0503710 ‒ для бюджетных и автономных учреждений12.

Казённые учреждения в справке (ф. 0503110) отражают обороты по счетам бюджетного учёта, подлежащим закрытию по завершении отчётного финансового года, на основанииданных по соответствующим счетам: 1 210 02 000, 1 304 04 000, 1 304 06 000, 1 304 05 000, 1 401 10 000, 1 401 20 000. Отдельно указываются обороты счетов до проведения заключительных операций (графы 2, 3) и в сумме заключительных операций по закрытию счетов, осуществлённых 31 декабря, по завершении отчётного финансового года (графы 4 9).

Графа 1 «Номер счёта бюджетного учёта» раздела 1 справки (ф. 0503110) отражается следующим образом:

-

номера соответствующих счетов 1 210 02 000, 1 304 04 000, 1 304 05 000, 1 304 06 000, содержащие в разрядах 1 — 17, 24 – 26 номера счёта бюджетного учёта нули (например, счёт 000 0000 0000000 000 1 304 04 000);

-

номера соответствующих счетов 0 401 10 000, 0 401 20 000, содержащие коды бюджетной классификации РФ (глав по БК, целевых статей расходов, видов расходов бюджета, подвидов доходов бюджета, видов источников финансирования дефицита бюджета), в соответствующих разрядах номера счёта отражаются со значением ноль (например, счёт 000 0182 0000000 000 1 401 20 226).

Бюджетные учреждения (автономные учреждения) заполняют справку по заключению учреждением счетов бухгалтерского учёта отчётного финансового года (ф. 0503710) в соответствии с п. 31 Инструкции № 33н. Учреждение отражает в справке суммы, скопившиеся в течение года по счетам 0 401 10 100, 0 401 20 200, 0 304 04 000, 0 304 06 000. В справке отражаются суммы и до закрытия года, при этом заполняются графы 2 5 и суммы, которые явились результатом проведения операций по закрытию счетов, проведённых 31 декабря, графы 6 — 1313.

ИЗМЕНЕНИЯ В УЧЁТЕ

Основным документом, регламентирующим бухгалтерский учёт в государственных (муниципальных) учреждениях, является Инструкция по применению Единого плана счетов бухгалтерского учёта для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утверждённая Приказом Минфина России от 01.12.2010 № 157н (Инструкция № 157н). В неё были внесены изменения Приказом Минфина России от 06.08.2015 № 124н (далее ‒ Приказ № 124н). Рассмотрим их.

С 1 января 2015 года

Уточнён порядок учёта коммуникаций внутри здания. Теперь в п. 45 Инструкции № 157н разъяснено, что коммуникации внутри зданий, необходимые для их эксплуатации, входят в состав здания и отдельными инвентарными объектами не являются. В частности, к ним относятся система отопления, включая котельную установку для отопления (если она находится в самом здании), внутренняя сеть водопровода, газопровода и канализации со всеми устройствами, внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой, внутренние телефонные и сигнализационные сети, вентиляционные устройства общесанитарного назначения, подъёмники и лифты. К самостоятельным инвентарным объектам относится оборудование указанных систем (аппараты, приборы, устройства и т. д.): например, средства измерения, управления, средства преобразования, принятия, передачи, хранения информации, средства вычислительной и оргтехники, средства визуального и акустического отображения информации, театрально-сценическое оборудование.

Изменился порядок отражения денежных средств на спецсчетах. Для учреждений, у которых открыты или планируются к открытию специальне счета в кредитных организациях, включая аккредитивы, необходимо проработать в учётной политике порядок применения счёта 201 06 «Денежные средства учреждения на специальных счетах в кредитных организациях». Ранее этот счёт носил название «Аккредитивы». При этом необходимо ориентироваться на п. п. 173 176 Инструкции № 157н. В случае если расчёты осуществляются в иностранной валюте, их учёт необходимо вести в рублёвом эквиваленте по курсу, определяемому согласно п. 13 Инструкции № 157н. Аналитический учёт расчётов по счёту ведётся в карточке учёта средств и расчётов в разрезе договоров по каждому специальному счёту (выставленному аккредитиву). Учёт операций по движению денежных средств на специальных счетах осуществляется в журнале операций с безналичными денежными средствами на основании документов, приложенных к выпискам со счетов.

В группировку счетов санкционирования расходов внесены поправки. Обязательства должны отражаться теперь с учётом следующей группировки счетов 502 00 «Обязательства»:

-

502 01 «Принятые обязательства»;

-

502 02 «Принятые денежные обязательства»;

-

502 07 «Принимаемые обязательства»;

-

502 09 «Отложенные обязательства».

Дано понятие принимаемым обязательствам. Необходимо установить в учётной политике список оснований для отражения в бухгалтерском учёте принимаемых обязательств14.

Срок для учёта задолженности неплатежеспособных дебиторов за балансом привязали к законодательству. Ранее в Инструкции № 157н срок для учёта задолженности на данном счёте был прописан точно и равнялся пяти годам. Теперь этот срок привязан к законодательству.

Расширена сфера применения забалансовых счетов 17 и 18. Эти счета будут теперь сопровождать не только счёт 0 201 00 000 «Денежные средства учреждения», но и счёт 0 210 03 000 «Расчёты с финансовым органом по наличным денежным средствам»15. Счёт 0 210 03 000 чаще всего используется при поступлении (выбытии) денежных средств в кассу с расчётного счёта.

Конкретизировано назначение счёта 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)». П. 385 Инструкции № 157н теперь точно определяет перечень имущества, учитываемый на указанном счёте, в целях обеспечения контроля за его сохранностью, целевым использованием и движением. В частности, это форменное обмундирование, специальная одежда и иное имущество, выданное учреждением в личное пользование работникам для выполнения ими служебных (должностных) обязанностей.

#FOOTNOTE#

Для государственных (муниципальных) учреждений, осуществляющих полномочия акционеров, необходимо описать порядок учёта акций на забалансовом счёте 31 «Акции по номинальной стоимости»16.

Вступающие в силу с 2016 года

В Приказе № 124н более подробно расписан порядок учёта объектов, стоимость которых выражена в иностранной валюте. И этот порядок необходимо учитывать при составлении учётной политики. В общем случае пересчёт осуществляется на дату совершения операции, а в случаях, предусмотренных Инструкцией № 157н, на отчётную дату. Также установлены особенности пересчёта при отсутствии официального курса. Для тех учреждений, которые постоянно осуществляют свою деятельность за рубежом, особенности пересчёта валюты

в рубли вырабатываются совместно с вышестоящим учредителем по согласованию с Минфином России. Учреждениям необходимо будет разработать и включить в учётную политику порядок перевода первичных документов, составленных на иностранных языках, на русский язык.

Как видим, значимых изменений в учёте не произошло. Однако к закрытию года необходимо подойти ответственно и со знанием всех новых нюансов бюджетного учёта. Удачного всем завершения года!

Главное за неделю в рассылке

«Что делать Бухгалтеру»

Новости профессионального комьюнити и лучшие материалы

Нажимая «Подписаться», вы соглашаетесь с политикой конфиденциальности