Практика показывает, что в 2018 году ещё большее число физлиц предпочли заполнить отчётность по форме 3-НДФЛ о своих доходах за 2017 год не на бумаге, а электронным способом с помощью специального программного обеспечения. Поэтому подробно рассматриваем, как заполнить 3-НДФЛ в программе ФНС «Декларация 2017».

Учтен актуальный бланк декларации и новые требования к заполнению

Сразу отметим, что рассматриваемая программа заполнить 3-НДФЛ за 2017 год позволяет с учетом всех требований, установленных базовым приказом Налоговой службы России от 24 декабря 2014 года № ММВ-7-11/671 (далее – Приказ № ММВ-7-11/671) в самой новейшей редакции – от 25.10.2017. Напомним, что им закреплены:

- форма декларации 3-НДФЛ за 2017 год;

- электронный формат файла с этим отчетом;

- правила заполнения бланка декларации.

Таким образом, в программе «Декларация 2017» заполнить 3-НДФЛ в 2018 году с нарушением действующих требований практически невозможно. Ведь в неё заложен:

- Самый актуальный бланк декларации, аналогичный бумажному варианту.

- Соответствующий алгоритм заполнения с учетом наличия всех обязательных реквизитов, а также последних изменений в Приказ № ММВ-7-11/671.

Также см. «Скачать программу “Декларация” для 3-НДФЛ за 2017 год».

Что делает приложение от ФНС

Перед тем, как заполнить декларацию 3-НДФЛ в программе, важно понимать, что она сама в автоматическом режиме сформирует необходимые для вашего случая листы декларации по итогам сведений, которые вы ввели.

Проще говоря в итоговый вариант вашей 3-НДФЛ войдет столько листов, сколько нужно. Лишние приложение ФНС автоматически пропустит.

Стандартный бланк 3-НДФЛ с 2018 года включает 20 листов. В итоговый вариант их войдет меньше всего, если вы декларируете только доходы и вычеты не заявляете. Но с вычетами количество листов будет больше.

Также см. «Скачиваем для заполнения декларацию 3-НДФЛ за 2017 год».

После того, как заполнить 3-НДФЛ через программу, она сама сформирует листы:

- по всем облагаемым доходам от отечественных и зарубежных источников;

- по доходам от предпринимательства и частной практики;

- данные для расчета профессиональных вычетов по авторским гонорарам, гражданско-правовым договорам;

- вычетов по имуществу;

- данных для расчета налоговой базы по операциям с ценными бумагами, финансовыми инструментами срочных сделок и облагаемого дохода от участия в инвестиционных товариществах;

- для расчета стандартных, социальных и инвестиционного вычетов (+ убытки по ценным бумагам и фин. инструментам).

Самое главное, инструкция заполнения 3-НДФЛ через программу заверяет, что в приложение встроен:

- контроль вводимых данных на их наличие (обязательные реквизиты);

- контроль их правильности.

Также см. “Устанавливаем программу “Декларация” для заполнения 3-НДФЛ за 2017 год: инструкция“.

С чего начать

Найдите на рабочем столе следующий значок и запустите его:

Как правило, заполнение 3-НДФЛ в программе «Декларация 2017» не вызывает больших трудностей, поскольку её интерфейс довольно прост и понятен. Например, главный экран, с которым вам придется работать, выглядит так:

Чтобы понять, как правильно заполнить 3-НДФЛ в программе, важно понимать общий принцип: сначала вбиваете отдельные сведения, а потом это приложение от ФНС соберет их вместе. Что-то пропустить практически невозможно. Ведь если какие-то обязательные данные отсутствуют, программа просто не сформирует вашу 3-НДФЛ за 2017 год.

Наша инструкция, как заполнить 3-НДФЛ в 2018 году в программе от ФНС была бы неполной, если не расскажем об основных опциях, с которыми придется работать при заполнении отчета.

Панель инструментов

Выглядит она следующим образом:

Это доступ к разным функциям главного меню. Достаточно единожды щелкнуть на нужную кнопку. Если что, подсказка под стрелкой мышки поможет разобраться. По сути, это пошаговые правила заполнения 3-НДФЛ в программе.

Главное меню

Оно имеет такой обычный вид:

При выборе «Файл» вылезет подменю такого содержания:

Здесь правила заполнения декларации 3-НДФЛ в программе от ФНС России позволяют:

| Возможности подменю «Файл» | |

|---|---|

| Опция | Что дает |

| Создать | Формирует новую декларацию. При этом, если одновременно открыта другая декларацию и изменения в нее внесены, но не сохранены, появится предложение об их сохранении. Согласно инструкции, программа 3-НДФЛ каждый свой старт начинает с создания новой декларации. То есть можно вводить и изменять данные. |

| Открыть | Дает возможность открыть файл с 3-НДФЛ, которая была ранее введена и сохранена. При этом, если одновременно открыта другая декларация и изменения в нее внесены, но не сохранены, появится предложение об их сохранении. |

| Сохранить | Позволяет сохранить активную декларацию в файл |

| Сохранить как… | Запросит имя и месторасположение файла для сохранения |

| Выход | Позволяет уйти из программы |

Обратите внимание: все эти опции продублированы на панели инструментов.

Важная инструкция при заполнении 3-НДФЛ в программе: если после выбора опций Создать/Открыть/Сохранить/Выход запрос на сохранение изменений был подтвержден, но при этом вы не ввели имя файла, всё же появится диалог с запросом имени и месторасположения нового файла. То есть введённые данные никуда не исчезнут.

При выборе пункта «Декларация» появится такое подменю:

| Возможности подменю «Декларация» | |

|---|---|

| Опция | Что дает |

| Просмотр | Предварительный просмотр сформированной декларации в том виде и объеме, в котором она будет напечатана, если будет выбрана «Печать» |

| Печать | Печать выбранной 3-НДФЛ |

| Экспорт | Перемещает данные текущей декларации в файл в утвержденном ФНС формате (xml) для отправки в ИФНС |

| Проверить | Анализ сформированной декларации на полноту и соответствие введенных данных |

Обратите внимание: все эти опции продублированы на панели инструментов.

При выборе пункта «Настройки» вы увидите:

Она позволяет включить либо отключить:

- показ панели инструментов;

- отображение надписей под кнопками на панели инструментов.

При выборе пункта «Справка» появится подменю:

Здесь:

- «Справка» – вызов комментариев к программе (также можно открыть клавишей F1);

- «О программе» – ее версия и контакты службы технической поддержки.

Панель навигации

Она показывает тематический раздел, который вы заполняете. Достаточно один раз щёлкнуть по нему.

Учтите, что согласно инструкции к программе «Декларация» 3-НДФЛ некоторые кнопки могут быть недоступны. Это зависит от того, какие условия вы изначально задали («Задание условий»).

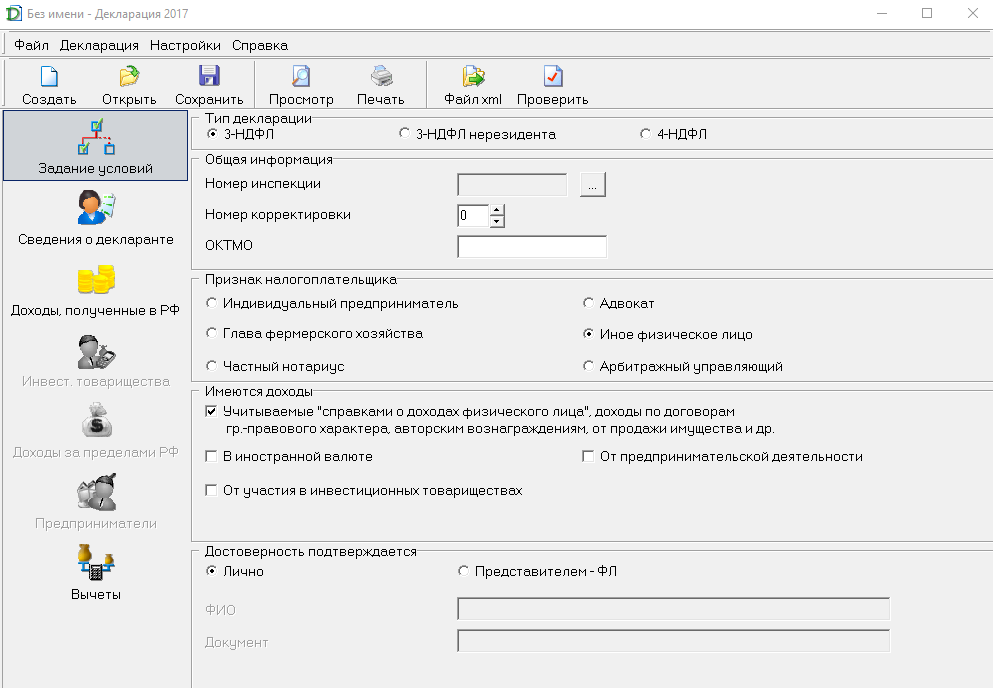

Главное окно

Именно в нем необходимо вводить и редактировать основные сведения, которые пойдут в отчет 3-НДФЛ:

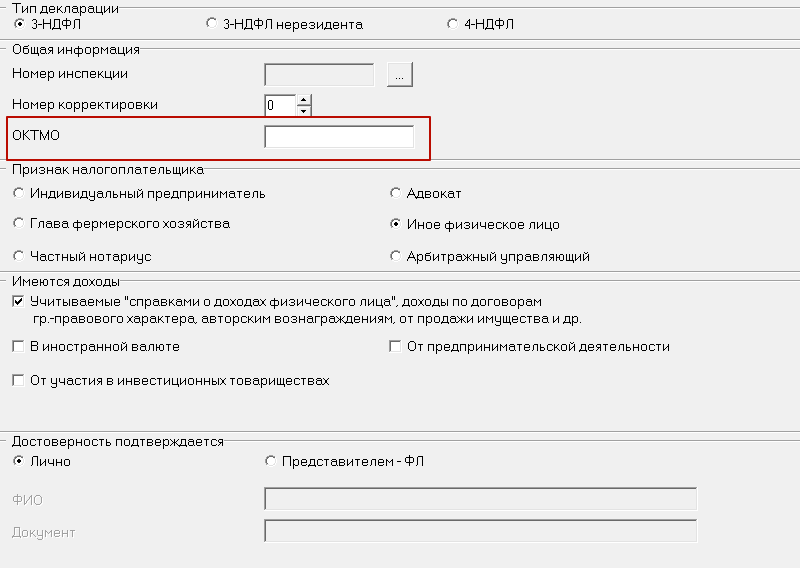

Отметим, что по сравнению в прошлогодней версией этой программы в 2018 появилось поле для указания ОКТМО (см. выше).

Также см. «Какой ОКТМО указать в 3-НДФЛ».

Внутренняя инструкция по заполнению декларации 3-НДФЛ в программе говорит о том, что при запуске приложение автоматически формирует «пустую» декларацию. Причем в любой момент можно:

- сохранить введенные данные на диск;

- загрузить ранее сохраненную декларацию;

- создать новую.

В заголовке будет показано имя, которые вы дали файлу с 3-НДФЛ.

Вносим основные сведения

Теперь о том, как заполнить 3-НДФЛ за 2017 год в программе. Инструкция предлагает начинать с главного окна (см. рисунок выше). Здесь вводят основные условия (причину) заполнения этой декларации.

Если вы сдаете первичный отчет 3-НДФЛ, в поле «Номер корректировки» ставьте «0». В обратной ситуации инструкция к программе заполнения 3-НДФЛ за 2017 год требует проставлять ту цифру, в который раз вы сдаете уточненную декларацию.

Поле ОКТМО введено с 2013 года вместо поля ОКАТО. Его значение можно узнать в вашей ИФНС.

Панель «Имеются доходы» как бы логически разделяет ввод сведений. Для неё подробная инструкция заполнения 3-НДФЛ в программе показана ниже в таблице.

| Как заполнять «Имеются доходы» | |

|---|---|

| Опция | Пояснение |

| Выбирайте первую опцию, если есть доходы: • согласно справкам 2-НДФЛ; • по гражданско-правовым договорам; • авторские гонорары; • от продажи имущества, и др. |

Это данные по доходам, которые облагаемы по ставкам 13, 9 и 35% (в случае нерезидента – 13, 15 и 30%). Исключение составляют: • доходы в иностранной валюте; • доходы ИП; • прибыль от частной практики; • поступления от участия в инвестиционных товариществах. |

| Если есть доходы в иностранной валюте | Ставьте галочку напротив «В иностранной валюте» |

| Если есть доходы от предпринимательской деятельности | Ставьте галочку напротив «От предпринимательской деятельности» |

| Когда есть поступления от участия в инвестиционных товариществах | Галочка напротив «Инвест. товарищества» |

Имейте в виду: пошаговое заполнение 3-НДФЛ в программе организовано таким образом, что каждый из этих пунктов разрешает либо запрещает доступ к вводу соответствующей информации. Если вы не выбрали ни один из пунктов, вводить сможете только данные о себе.

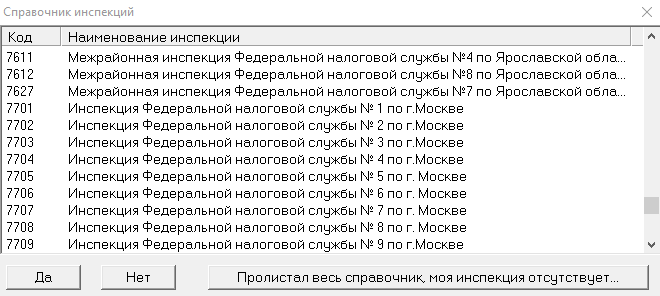

Теперь о том, как правильно заполнить в программе для 3-НДФЛ поле «Номер инспекции». Здесь тоже особых сложностей быть не должно. Актуальный список всех российских налоговых инспекций (на момент выпуска вашей версии программы) уже пристёгнут к данному полю (см. рисунок ниже). Достаточно нажать кнопку «…»:

Однако, как заполнить 3-НДФЛ с помощью программы, если в этом перечне вдруг нет вашего налогового органа? ФНС заверяет, что его можно отредактировать самостоятельно в любом текстовом редакторе.

Инспекции достаточно часто реорганизовывают, поэтому они меняют свой код. Если год назад вы обращались в ИФНС (условно с кодом 7777), то это не означает, что следует добавлять её в список. Сначала узнайте, не поменяла ли она название и код. Возможно, она уже есть в справочнике, но под своим новым кодом – условно 7778.

Второй подход заполнения 3-НДФЛ через программу «Декларация» в этой части – воспользоваться встроенным режимом обновления списка инспекций. Правда, он более сложный: нужно самостоятельно закачать из Интернета архив и распаковать его в соответствующее место.

Также см. «Как правильно указать ИФНС в 3-НДФЛ».

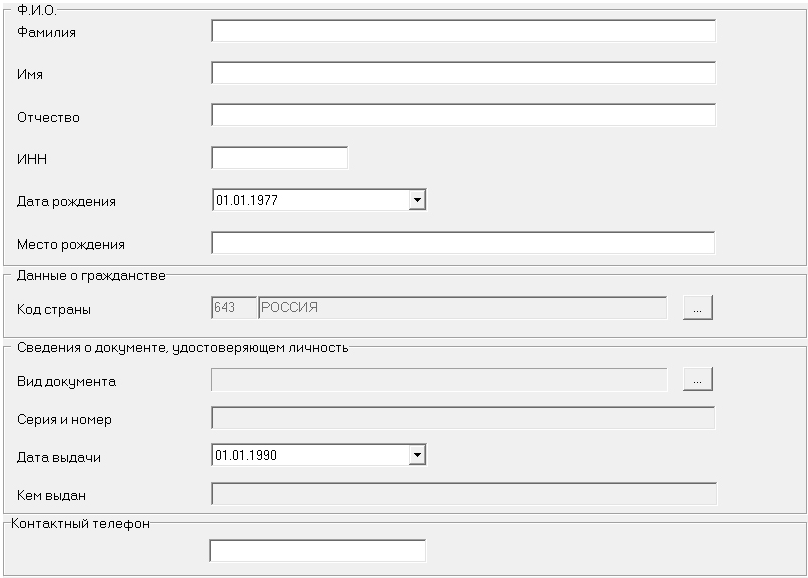

Далее идут сведения о декларанте и его адрес:

Отметим, что в отличие от прошлого года указывать точный адрес проживания, в том числе за границей, с 2018 года не нужно.

В целом, как заполнить декларацию 3-НДФЛ через программу по этим графам, полностью соответствует оформлению титульного листа этой формы в бумажном варианте.

Если ранее получалось заполнить 3-НДФЛ с помощью программы «Декларация» прежних версий (2002 – 2016) и остался файл со сведениями о себе, вы фактически освободили себя от необходимости заполнения большей части данных о себе. Просто откройте старый файл в новой программе: сведения о прошлых доходах будут проигнорированы, а личная информация будет извлечена. Это сэкономит время на заполнение отчета.

Код страны приводите согласно Общероссийскому классификатору стран мира (ОКСМ). Если гражданства/подданства вообще нет, то в поле «Код страны» указывайте государство, которое выдало документ, удостоверяющий личность.

Поле ИНН обязательно заполнять только индивидуальным предпринимателям. Иные физлица могут этого не делать.

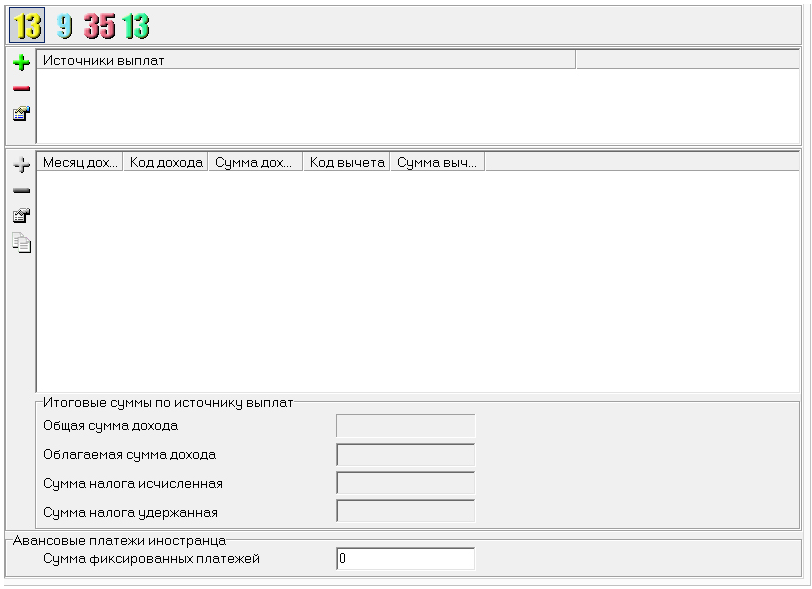

Следующая основная вкладка – «Доходы, полученные в РФ». Для ввода здесь предусмотрено 4 экрана. Переключение между ними происходит с помощью цифровых кнопок со ставками НДФЛ сверху главного окна (см. рисунок ниже).

Заметьте, что экраны разделены по ставкам: 13, 9, 35% (Лист А декларации). При этом доходы от дивидендов, которые с 2015 года идут по ставке 13%, показывают на отдельном экране («13» зеленого цвета).

А для нерезидентов заложен другой набор налоговых ставок: 30, 15 и 13 процентов.

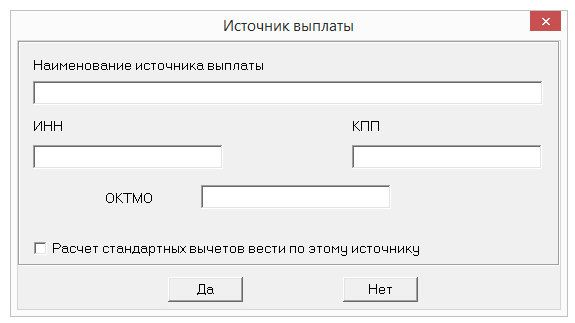

Добавляют источник выплаты с помощью кнопки «+», удаляют «-», а отредактировать – самая нижняя кнопка (см. рисунок).

Также см. «Источники выплаты в 3-НДФЛ: раскрываем карты».

Кнопка «…» открывает справочник доходов (вычетов, если по данному доходу положен вычет, иначе эта кнопка недоступна). Выбор вычета автоматически добавит в 3-НДФЛ соответствующие листы.

Успех того, как работать с программой для 3-НДФЛ, во многом зависит и от качества заполнения справок 2-НДФЛ. ФНС советует не забывать заполнять итоговые суммы по источнику выплат (это пункты 5.2 – 5.4 формы справки). Когда источник дохода не рассчитывал облагаемый доход и налог, это нужно сделать самостоятельно.

Также см. «В чем отличие 2-НДФЛ от 3-НДФЛ».

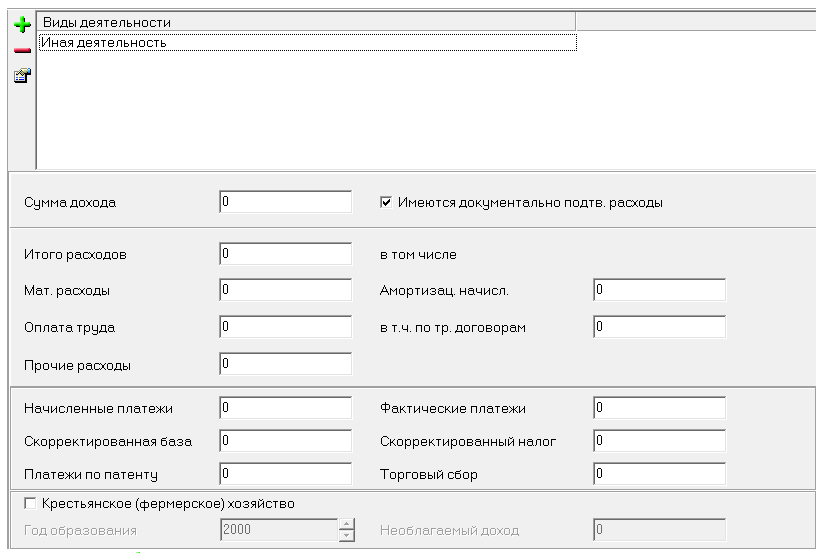

Особенности для ИП

Бизнесмены заполняют 3-НДФЛ за 2017 год в программе по тому же принципу, но в других окнах. По принципу Листа “В” бумажной декларации:

Обратите внимание на опцию «Имеются документально подтвержденные расходы». Она позволяет вводить данные по ним. Есть 2 варианта:

- Затраты, подтвержденные документами.

- Расчет расходов по нормативной (20%) ставке относительно доходов.

Кроме того, ИП должны указать свой код ОКВЭД. Его выбирают из пристегнутого к программе справочника. При поиске нужного кода некоторые подуровни для конкретного вида деятельности могут не приводиться.

Декларация 3-НДФЛ за 3 года может потребоваться в нескольких случаях. Рассмотрим, когда она нужна и каковы особенности ее формирования.

Когда требуется сдавать декларацию 3-НДФЛ за 3 года

Декларация 3-НДФЛ — документ, формируемый физлицом в отношении его доходов за налоговый период. Для такого налога, как НДФЛ, этот период равен одному году.

Физлица, составляющие отчет, делятся на две категории:

- обязанные направить его в ИФНС за прошедший год даже в том случае, если у них отсутствуют данные для заполнения (ст. 227 НК РФ) — это бизнес-субъекты, в частности, ИП на ОСНО;

- подающие его только тогда, когда в минувшем году возникли обстоятельства, создающие обязанность (ст. 227.1, 228 НК РФ) или заинтересованность (ст. 218–221.1 НК РФ) в подаче отчета.

То есть обычно декларацию подают за один год. Почему же возникает необходимость в представлении декларации 3-НДФЛ за три года или за любой год из этих трех лет?

Потому что возможно возникновение ситуаций:

- подачи уточненного отчета, что связано с обнаружением ошибок, либо обязывающих, либо разрешающих внести поправки (см. ст. 81 НК РФ), — этим обычно пользуются лица, обязанные сдавать отчетность;

- подачи декларации, для реализации права на получение налоговых вычетов;

Читайте об использовании кода корректировки в уточненной декларации 3-НДФЛ.

Составить и подать 3-НДФЛ для получения вычета при покупке жилья вам поможет материал от «КонсультантПлюс». Если у вас нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

- сдачи первичного отчета позднее даты, установленной для подачи декларации — это делают лица, заинтересованные в сдаче, но:

- забывшие своевременно подать декларацию;

- не имевшие на руках всех необходимых документов для ее оформления в срок;

- решившие воспользоваться возможностью возмещения налога, распространяемой на минувшие три года (пенсионеры).

Об уточнении отчета подробнее читайте в статье «Особенности уточненной налоговой декларации 3-НДФЛ».

Что надо учесть, чтобы заполнить декларацию 3-НДФЛ за 3 года

Готовя декларацию 3-НДФЛ за 3 года, нужно исходить из того, что этот документ будет составляться:

- раздельно за каждый год;

- только на том бланке, который применялся для отчетности за соответствующий период;

- с включением в форму помимо обязательных к заполнению листов (титульный, разделы 1, 2) лишь тех из них, которые необходимы для отражения всех иных нужных сведений;

- с использованием документов, подтверждающих цифры, вносимые в декларацию;

- точно так же, как и исходная декларация, но только с указанием правильных данных и приведением номера корректировки, если речь идет об исправлении ранее поданного отчета.

Сдавать в 2025 году декларацию за 2024 год нужно на новом бланке, утв. приказом ФНС от 19.09.2024 № ЕД-7-11/757@.

Алгоритм заполнения 3-НДФЛ ИП за 2024 год привели эксперты «КонсультантПлюс». Пробный доступ к справочно-правовой системе можно получить бесплатно.

Посмотреть, как заполняется декларация, можно в этом материале.

Формы декларации для трех предыдущих лет утверждены (бланки можно найти по ссылкам):

- приказом ФНС от 11.09.2023 № ЕД-7-11/615@ — для 2023 года

- приказом ФНС от 29.09.2022 № ЕД-7-11/880@ — для 2022 года;

- приказом ФНС от 15.10.2021 № ЕД-7-11/903@ — для 2021 года;

- приказом ФНС от 28.08.20 № ЕД-7-11//615@ — для 2020 года;

- приказом ФНС от 07.10.2019 № ММВ-7-11/506@ — для 2019 года;

Итоги

Необходимость подать декларацию 3-НДФЛ за период, превышающий один год, возникает либо при исправлении ошибок, выявленных в ранее поданной отчетности, либо для получения вычетов, либо в случае подачи отчета с опозданием. Вне зависимости от того, к какому количеству лет будет относиться отчетность, ее составляют раздельно по каждому году с применением бланка, относящегося именно к этому периоду.

Пошаговая инструкция

Каждый гражданин может вернуть из бюджета часть уплаченного подоходного налога НДФЛ 13%. Не все знают о такой возможности, но она действительно есть, и многие люди успешно возвращают в семейный бюджет значительные суммы денег.

Если вы купили жилую недвижимость, то можете получить 13% с затраченных на покупку средств, но не более 260000 р. Для этого нужно собрать пакет документов и заполнить декларацию о доходах.

- Заполнение 3-НДФЛ с помощью программы «Декларация»

- Инструкция по заполнению 3-НДФЛ вручную

- Оформление титульного листа

- Заполнение первого раздела

- Заполнение заявления

- Заполнение второго раздела

- Скачать бланк декларации 3-НДФЛ 2021

- Образец заполненной декларации за 2021 г.

Правила заполнения декларации 3-НДФЛ

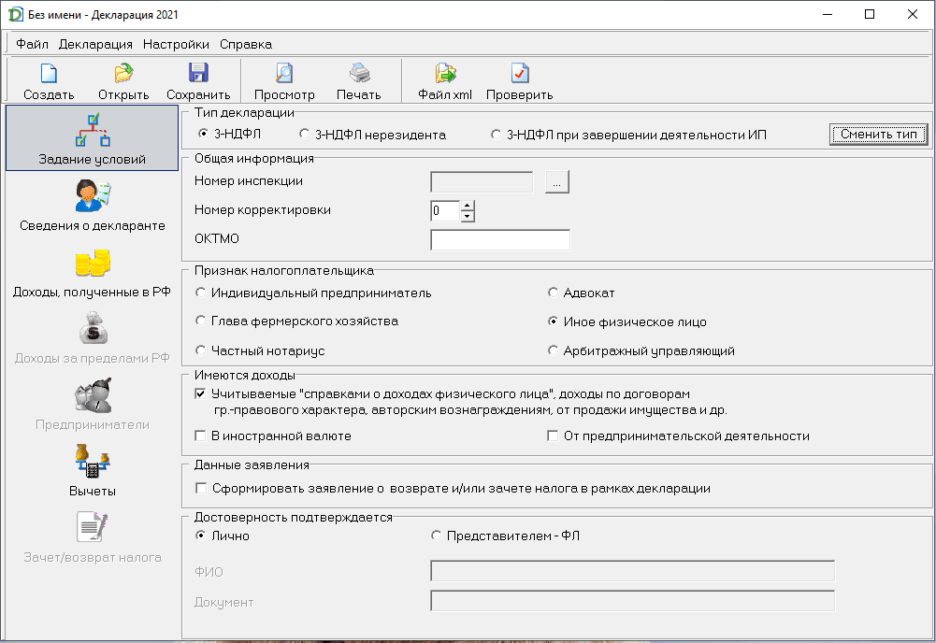

Проверьте, что у вас актуальный бланк декларации за 2021 год. Налоговая утвердила документ Приказ Федеральной налоговой службы от 15 октября 2021 г. № ЕД-7-11/903@ Найти действующий бланк проще всего на официальном сайте ФНС – nalog.gov.ru. Там же можно скачать бесплатную программу «Декларация 2021» и заполнить форму в ней. Допустимы оба варианта.

Вручную

Есть два способа. Первый – распечатать бланк и вписывать данные в клеточки от руки. Второй – заполнить на компьютере в формате PDF или Excel, а потом распечатать.

В любом случае придерживайтесь правил:

- Пишите синей или черной ручкой.

- Распечатывайте документ на одной стороне листа.

- Не скрепляйте листы, чтобы не повредить штрих код.

- Когда пишете вручную, заполняйте поля слева направо. Если останутся пустые клеточки, нужно проставить прочерки. Например, графа «код ОКТМО» имеет 11 клеточек. Восьмизначный код вписываем, например вот так: «45380000—»

- Если заполняете на компьютере, выравнивайте по правому краю. Прочерки ставить не нужно. Используйте шрифт Courier New размером 16-18.

- Нельзя исправлять, зачеркивать или замазывать.

- Каждую страницу нужно подписать. Для этого внизу есть поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю».

- Если декларацию подает ваш представитель, вложите в пакет документов нотариально заверенную копию доверенности.

- Сумма НДФЛ указывается в полных рублях. Копейки округляются (до 50 – в меньшую сторону, равно или больше 50 – в большую).

- Доходы в иностранной валюте пересчитывайте в рубли по курсу ЦБ на дату их получения.

- В специальном поле нужно проставить нумерацию страниц. Ячейка содержит 3 клеточки. Например, 003 или 011.

Программа «Декларация»

Можно заполнить 3НДФЛ с помощью программы «Декларация», разработанной налоговой службой. Программа подскажет, какие поля нужно заполнить. Если хотите заполнять декларацию таким образом, скачайте и установите программу «Декларация» на своем компьютере.

В программе вы увидите 7 вкладок, но не все из них активны. По мере заполнения они разблокируются. Для начала нужно выбрать вариант заполнения «3НДФЛ». Далее по порядку передвигайтесь по вкладкам: «Задание условий», «Сведения о декларанте», «Доходы, полученные в РФ», «Вычеты – имущественные вычеты», «Зачет/возврат налога».

После внесения всех данных нажмите на кнопку «Проверить». Программа покажет какие данные вы забыли внести. Исправьте ошибки и сохраните документ в формате xml если собираетесь подать декларацию в электронном виде или распечатайте в двух экземплярах если будете подавать декларацию в ИФНС в бумажном виде.

Скачать программу можно на официальном сайте налоговой инспекции nalog.gov.ru

Особенности заполнения 3-НДФЛ для имущественного вычета

Для имущественного вычета потребуется заполнить Титульный лист, Раздел 1, Приложение к Разделу 1, Раздел 2, а также Приложения 1 и 7. Остальные разделы и приложения заполняются при необходимости.

Если ваш годовой доход меньше 2 млн р. в год, вычет будет переноситься на следующий налоговый период. В этом случае вам придется заполнять декларацию на второй и третий год до получения полной суммы. Если стоимость недвижимости меньше 2 млн. руб., право получить остаток вычета сохраняется на будущие покупки.

Настоятельно рекомендую заполнять декларацию 3-НДФЛ в программе «Декларация», а не в ручную.

— Екатерина Давыдова, Налоговый консультант

Пошаговая инструкция по ручному заполнению декларации 3-НДФЛ

Вручную (без программы «Декларация»)

Заполнять декларацию удобно с конца. Сначала рассчитайте сумму вычета в приложении 7, затем покажите доходы в приложении 2, потом перенесите информацию в раздел 2 и раздел 1. Не забудьте оформить титульный лист.

Оформление титульного листа

Для заполнения титульного листа потребуется паспорт или иной документ, удостоверяющий личность.

На титульном листе нужно заполнить:

- Номер корректировки. Если заполняете первый раз, ставьте ноль. Если налоговая вернула документ на доработку, укажите какой по счету это возврат.

- Налоговый период. Пишем «34». Это значит, что период равен календарному году.

- Отчетный год – 2021.

- Код налогового органа. Того, куда отправляете документы. Это 4 цифры, которые можно узнать на сайте ФНС, сервис «Адрес и платежные реквизиты Вашей инспекции»: https://service.nalog.ru/addrno.do

- Код страны. Для России – 643.

- Код категории налогоплательщика. 760 – для физического лица, желающего получить налоговый вычет.

- Ф.И.О., дату рождения пишите так, как указано в паспорте.

- Код документа. Для паспорта РФ – 21.

- Серия и номер паспорта. Переписать данные из паспорта. Если указан ИНН, то данные паспорта можно не указывать.

- Код статуса налогоплательщика. 1 – налогоплательщик, если подаете декларацию лично, 2 – ваш представитель по нотариальной доверенности.

- Номер телефона.

- Количество листов декларации и количество листов пакета документов.

- В поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» нужно поставить свою подпись и дату. Если подает законный представитель, указать его ФИО.

Как заполнить первый раздел

Перед тем как заполнять раздел 1, нужно рассчитать сумму возврата в разделе 2.

После расчета указывайте значения:

Строка 010. Пишите 2 – возврат налога из бюджета.

Строка 020 – код бюджетной классификации. Для возврата уплаченного НДФЛ код такой: 182 1 01 02010 01 1000 110.

Стока 030 – код по ОКТМО работодателя из справки 2НДФЛ

Строка 040. Ставим ноль.

Строка 050. Переносите сумму из строки 160 раздела 2.

Приложение к Разделу 1. Заявление о зачете (возврате) налога

Заполняете Заявление о возврате:

- Строка 095. Укажите номер заявления 1. Если у Вас несколько работодателей, то заполняете несколько заявлений (Приложений к Разделу 1).

- Строка 100. Указывается сумма налога, подлежащая возврату из Раздела 1

- Строка 110. Указываете КБК 18210102010011000110

- Строка 120. Код ОКТМО из Раздела 1

- Строка 130. Налоговый период ГД.00.2021

- Строка 140. Название банка, где у вас открыт расчетный счет

- Строка 150. БИК банка

- Строка 160. Укажите код счета 02

- Строка 170. Укажите 20-ти значный номер расчетного счета

- Строка 180. Укажите свои ФИО

Второй раздел

Здесь вы подсчитываете сумму налога, которая вернется на ваш счет.

Заполняйте по порядку:

- Строка 001. Укажите код вида дохода – 10. (Если вы вносите доход по трудовому договору (официальное трудоустройство), ставьте код 10). Другие коды доходов можно посмотреть на сайте consultant.ru

- Строка 010 – годовой доход. Нужно посчитать по формуле: строка 070 приложения 1 + строка 070 приложения 2 + строка 050 приложения 3 + строка 220 приложения 5.

- Строка 020 – общая сумма доходов, которые не облагаются налогом. Если такие есть, перенесите из строки 120 приложения 4.

- Строка 030. Строка 010 – 020.

- Строка 040 – сумма вычета. Сложите строки приложения 7: 120, 130, 150 и 160.

- Строка 050. Это убытки по операциям с ценными бумагами (приложение 8 строка 040 + 050). Если таких операций не было, ставим 0.

- Строка 060. Налоговая база. Вычисляется так: строки 030 + 051 – 040 – 050. Если отрицательное значение или ноль, ставим 0.

- Строка 070. Считаем 060*13.

- Строка 080. Переносим строку 080 приложения 1.

- До 150 строки укажите налоги, уплаченные в разных случаях. Если таковых не было, везде проставляем 0.

- Строка 160. Сумма, которую вам вернут. Считаем по формуле: строки 080 + 090 + 100 + 110 + 120 + 130 – 070.

Приложение 1

В приложении нужно указать доходы, которые вы получили за отчетный период от российских работодателей. Если были поступления от иностранных компаний, нужно заполнить приложение 2. Если источников дохода несколько (например, вы меняли работу), для каждого заполняйте отдельное приложение. Чтобы оформить приложение, вам потребуется справка о доходах с места работы по форме 2-НДФЛ. ИНН, КПП, ОКТМО работодателя указаны в этой справке.

Что нужно заполнить:

- Строка 010. – код вида дохода. Если вы вносите доход по трудовому договору (официальное трудоустройство), ставьте код 10.

- Строка 020. Ставка налога. Для физических лиц 13%, если иное не предусмотрено налоговым кодексом.

- Строка 030. ИНН организации, которая платит вам зарплату.

- Строка 040. КПП работодателя.

- Строка 050. Код по ОКТМО работодателя из справки 2-НДФЛ.

- Строка 060. Название организации.

- Строка 070. Сумма дохода за год.

- Строка 080. Сумма удержанного налога за год.

Приложение 7

Это расчет имущественного вычета. Если вы купили несколько жилых объектов, то для каждого объекта недвижимости нужно заполнить отдельное приложение. Тогда строки 100 – 180 заполняются только на последнем листе.

Заполняем строки:

- Строка 010. Код объекта недвижимости. 01 – дом, 02 – квартира, 03 – комната. Полный список здесь: http://www.consultant.ru/document/cons_doc_LAW_399520/374fc3df1d41007d87d40c0e993f49ba440d4829/

- Строка 020. Код признака налогоплательщика. Собственники указывают код 01.

- Строка 030. Заполняется, если в строке 010 указан код 1 или 7 (дом или дом с участком). Ставим 1 для строительства нового дома и 2 для покупки готового.

- Строка 031 и 032. В строке 031 указываете, какой из перечисленных на бланке кодов номера вам известен. В строке 032 пишите сам номер.

- Строка 033. Не заполняйте эту строку, если записали номер объекта в строке 032. Если номера нет, запишите место нахождения объекта.

- Строка 040. Дата оформления акта приема/передачи квартиры, если новое строительство.

- Строка 050. Дата регистрации права собственности на дом или квартиру, если купили по договору купли-продажи.

- Строка 060. Если вы оформляете вычет на земельный участок, укажите дату регистрации права собственности на этот участок.

- Строка 070. Если собственность долевая, укажите долю в праве собственности. Если вы один собственник, укажите дробь 1/1.

- Строка 080. Сумма, которую вы заплатили за недвижимость по договору, но не более максимального вычета, на который вы имеете право. Это значение равно 2 млн р. Например, если квартира стоит 2.5 млн р., указываете максимально допустимые 2 млн р. Если квартира стоит 1.2 млн р., пишите сумму по договору – 1.2 млн р.

- Строка 090. Если недвижимость покупалась в ипотеку, указывайте здесь сумму уплаченных процентов, но не более максимально допустимого вычета по процентам (3 млн р.).

- Строка 100. Сумма ранее использованного налогового вычета.

- Строка 110. Сумма раннее использованного налогового вычета по процентам.

- Строка 120. Сумма вычета, который вам предоставил работодатель на основании извещения ФНС. Заполняется, если вы обращались в налоговую, чтобы получить выплату через работодателя.

- Строка 130. Сумма вычета по процентам, если обращались за выплатой через работодателя.

- Строка 140. Расчет налоговой базы за вычетом уже предоставленных вычетов. Считаем по формуле: значение строки 110 – строка 150 приложения 3 – 060 приложения 3 – 120 приложения 4 – 070, 181, 200 и 210 приложения 5 – 160 приложения 6 – 120 и 130 приложения 7 – 040, 052, 060, 070 приложения 8.

- Строка 150. Сумма имущественного вычета, которая будет использована в текущем году. Не должна превышать значение строки 140.

- Строка 160. Сумма вычета по процентам, которая будет использована в текущем году. Не должна превышать разницу строк 140 и 150.

- Строка 170. Сумма вычета, которая перейдет на следующий год. Считаем по формуле: строка 080 – строки 100, 120 и 150.

- Строка 180. Сумма вычета по процентам, который перейдет на следующий год.

Заполняйте декларацию спокойно и внимательно, не допуская ошибок.

Файлы для загрузки

Правильно заполним 3-НДФЛ на налоговый вычет

Онлайн за час или в офисе при Вас.

Налоговые вычеты по 3-НДФЛ: виды, условия, сроки

Как написать заявление на возврат налога при имущественном вычете за покупку жилья

Как просто получить налоговый вычет за проценты по ипотеке в 2023 г.

У нас Вы можете за небольшую плату составить декларацию 3-НДФЛ. Наши цены на разные декларации можно посмотреть здесь:Прайс на услуги для физических лиц.

Что Вы получите за Ваши деньги, можно посмотреть здесь:Комплекс услуг по заполнению 3-НДФЛ.

Заполнение налоговой декларации 3 НДФЛ, как правило, сопряжено с целым рядом определенных трудностей, с которыми сталкиваются практически все заявители.

Вы хотите сами ее заполнить? 5 причин, почему Вам не стоит этого делать, а лучше обратиться к специалисту:

1) Вы потратите на это непривычное для Вас занятие в лучшем случае полдня, а наш специалист сделает это за полчаса. А теперь подсчитайте, сколько стоит Ваше время? А сколько стоит декларация?

2) Скорее всего, Вы сделаете массу ошибок, и налоговый инспектор сразу «завернет» Вашу декларацию, либо, что еще хуже «завернет» через 3 месяца — после «камералки». А наши специалисты дают 100 % гарантию, то что декларация будет без ошибок.

3) Незнание Налогового Кодекса от ответственности не освобождает, а знание зачастую очень даже и да…. Наши специалисты отлично разбираются в Налоговом Кодексе, и подскажут Вам решение даже очень запутанных налоговых ситуаций.

4) Вы можете не знать Ваши права и обязанности в каждом конкретном налоговом случае, либо не знаете, как вести себя с работниками МИ ФНС, мы Вам это все расскажем доступным языком. Эта консультация будет для Вас БЕСПЛАТНО при заполнение 3-НДФЛ.

5) Мы печатаем декларации со штрих-кодом, в 2-х экземплярах, заполняем Вам все необходимые заявления (в каждом конкретном случае – разные), делаем копии всех документов, которые нужно представить в налоговую….Вам остается только сдать подготовленный нами пакет в МИ ФНС.

Вы все еще хотите заполнять ее сами????

Тогда специально для Вас мы подготовили эту пошаговую инструкцию.

Возьмите бланк декларации 3-ndfl.pdf и начинайте заполнять. В примере рассматривается декларация образца 2018 года. Декларация образца 2017 года отличается от 2018 г , и скорее всего декларация 2019 года будет отличаться от 2018 года

Если у вас возникли вопросы по заполнению 3НДФЛ, задайте его мне и я Вам обязательно отвечу! Для удобства будем рассматривать каждый лист декларации отдельно. Итак:

1 лист

- ИНН – у каждого гражданина РФ есть свой идентификационный номер налогоплательщика, он выдается в налоговых инспекциях по месту жительства гражданина. Это 12-значный номер ставиться на всех страницах декларации.

ВАЖНО: Если Вы не получали ИНН либо по религиозным или иным соображениям не хотите его получать, налоговая инспекция обязана принять Вашу декларацию, при условии правильного заполнения Ваших паспортных данных.

- номер корректировки – ставиться 0—, если первичная декларация, 1—, если вторичная, 2—и т.д.

Корректировать декларацию можно сколько угодно раз, но существуют ограничения, если Вы УЖЕ получили весь НДФЛ, который заплатили в текущем году, то в принятие корректировки Вам могут отказать. (например, Вы заявили на всю сумму имущественный вычет, а потом «вспомнили», что в этот год Вы еще и лечились платно, и решили «переиграть»… если Вы уже получили деньги по этой декларации, то уточненку у Вас не примут)

- отчетный налоговый период – ставится год например 2018

- код категории налогоплательщика — для физических лиц (ФЛ) ставим — 760

- код налогового органа — возьмите на сайте www.nalog.ru

- ФИО – заполняем печатными буквами в каждой клеточке по одной букве

- Дата рождения, данные паспорта заполняйте так, как написано у Вас в паспорте.

- Номер контактного телефона – если хотите укажите мобильный, если городской номер, то указываем с кодом города, например 8 (812) 2222222

Кол-во страниц посчитаете, когда заполните всю декларацию, то же касается и подтверждающих документов.

- ВАЖНО: Для каждого случая подачи декларации 3-НДФЛ собираются свои подтверждающие документы, подробнее на нашем сайте.

- Если ставим 1 то ФЛ сдает декларацию самостоятельно,

Если 2 – при сдаче декларации по доверенности, в этом случае ниже пишем фамилия, имя, отчество полностью доверенного лица, либо название организации. Доверенность должна быть заверена нотариусом, и ее номер и дата также указаны в декларации ниже подписи и даты.

- Подпись и дата ДАТА — имеется в виду дата сдачи декларации в налоговый орган.

2 лист

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета

Это итоговый раздел всей декларации:

в стр.010 — ставите 1,2,3 в зависимости от того, что Вы хотите-заплатить налог (1), получить налог (2), или ни то ни другое (3)

в стр 020 указывается КБК — их 4 возможных

18210102020011000110 — НДФЛ для индивидуальных предпринимателей (ИП), частных нотариусов и других

18210102030011000110-НДФЛ с доходов, по статье 228 НК РФ

18210102010011000110-НДФЛ, с доходов, источником которых является налоговый агент

18210102050011000110-НДФЛ, с сумм прибыли контролируемой иностранной компании

в стр 030- указывается код ОКТМО -если выбираем КБК «налогового агента», то и ОКТМО здесь тоже налогового агента.

В остальных случаях- по месту жительства.

стр 040 — сумма уплаты налога (если в 010 стоит 1)

стр 050-сумма возврата налога(если в 010 стоит 2)

3 лист

Раздел 2.Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

В графе 001 выбирается ставка налога

13 % — ставка, которая устанавливается п. 1 ст. 224,и п. 2 ст. 214 НК РФ Это почти все доходы, полученные от налоговых агентов, налог на дивиденты, налог от продажи имущества и т. д.

35 % -ставка, которая устанавливается абз. 2, абз 3, абз, 4 п. 2ст. 224 НК РФ, это налог с суммы выигрышей,процентные доходы и суммы экономии на процентах

9% — эту используют при определении налога со следующих доходов:

- проценты по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года;

- доходы учредителей доверительного управления ипотечным покрытием по сертификатам участия, выданным до 1 января 2007 года.

Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации, за исключением доходов, получаемых:

В виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15 процентов;

От осуществления трудовой деятельности, указанной в статье 227.1 настоящего Кодекса, в отношении которых налоговая ставка устанавливается в размере 13 процентов;

От осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», в отношении которых налоговая ставка устанавливается в размере 13 процентов;

От осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в Российскую Федерацию , в отношении которых налоговая ставка устанавливается в размере 13 процентов.

Это общие случаи.

В графе 002 — устанавливается вид дохода — 1,2,3

В графах 010-140 производится расчет налога либо к уплате, либо к возврату, либо ни то ни то.

4 лист

Приложение 1. Доходы от источников в Российской Федерации

Листов А заполняется столько, сколько необходимо

стр 010 — это налоговая ставка (например 13%)

стр. 020-это код вида дохода — выбирается из перечня:с 01-10

01- Доход от продажи недвижимого имущества и долей в нем, определенной из цены объекта указанной в договоре

02-Доход от продажи недвижимого имущества и долей в нем, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициэнт

03-Доход от продажи иного имущества

04- доход от операций с ценными бумагами

05-Доход от сдачи имущества в аренду (наем)

06-Доходы, полученные в порядке дарения (как в денежной форме, так и в натуральной)

07-Доход, полученный на основании трудового договора или гражданско-правового договора (ГПД), НДФЛ с которого был удержан налоговым агентом

08-Доход, полученный на основании трудового договора или гражданско-правового договора (ГПД), НДФЛ с которого не был удержан налоговым агентом

09-Доход от долевого участия в деятельности организаций (дивиденды)

10-Иные доходы

стр 030-060 — заполняем данные о источнике дохода — ИНН, КПП, ОКТМО и название фирмы, ФИО ИП либо ФЛ

стр 070-Это сумма дохода

стр. 080-НДФЛ удержанный

5 лист

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке

Этот лист заполняется по анологии с листом 4

Также заполняется стр. 001

010 Код страны выплаты выбирается по Классификатору http://mvf.klerk.ru/spr/spr63.htm

020-название фирмы

030 код валюты и т.д.

ВАЖНО: в стр. 050 курс Валюты должен быть определен на дату получения дохода

6 лист

Приложение 3. Доходы, полученные от предпринимательской деятельности, адвокатской деятельности и частной практики

Этот лист для ИП, адвокатов, нотариусов, арбитражных управляющих и глав крестьянского хоз-ва

В зависимости для кого мы делаем декларацию, мы ставим код от 1 до 6 в строку -010

1-ИП, 2-нотариус,3-адвокат, 4-арбитражный управляющий,5-глава КХ,6-иное

стр. 020 -ОКВЭД — выбираем из классификатора http://www.consultant.ru/document/cons_doc_LAW_163320/

В остальных стр. 030-180 произвоним расчет налогооблагаемой базы и рассчитываем налог

7 лист

Приложение 4 Расчет суммы доходов, не подлежащей налогообложению

В этом листе учитываются доходы, ФЛ, которые не подлежат налогообложению-это материальная помощь от работодателя по рождению ребенка до 50000,00 руб, просто материальная помощь до 4000,00 руб, стоимость подарков до 4000,00 руб и прочие.

8 лист

Это, в основном ст 218 и 2019 НК РФ.

Здесь учитываются стандартные вычеты 218 ст. НК РФ

стр 010 -Сумма стандартного налогового вычета по подпункту 1 пункта 1 статьи 218 Налогового кодекса Российской Федерации (3000 руб. × кол-во мес.)

стр.020 -Сумма стандартного налогового вычета по подпункту 2 пункта 1 статьи 218 Налогового кодекса Российской Федерации (500 руб. × кол-во мес.)

стр.030-060 касается стандартных вычетов на детей

Далее идут социальные вычеты: ст. 219 НК РФ

090-пожертвования

100-обучение детей

110-расходы по дорогостоящему лечению (в справке код услуги 02)

130-190 — эти статьи заполняются с учетом ограничения в 120000,00 в сумме

210-220 — это инвестиционный налоговый вычет, по инвестиционным счетам (не более 400000 в год)

9 лист

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав .

в этом листе мы учитываем имущественные вычеты от продажи.

Здесь опять нам не помешает знание 220 статьи НК. При продаже имущества, бывшего у нас в собственности менее 3х лет (а с учетом изменений 2016 года, этот срок увеличили до 5 лет.) у нас возникает налогооблагаемая база.

Если мы продали недвижимое имущество(жилое), то вычет либо 1000000,00 (на объект), либо расходы, которые мы понесли при покупке данного имущества

стр. 010-040 Расчет имущественных налоговых вычетов по доходам от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков, земельных участков, а также доли (долей) в указанном имуществе (руб. коп.) Вычет здесь может быть либо 1000000, либо доля от 1000000, либо подтвержденные расходы на покупку этого имущества.

050-060 — Расчет имущественных налоговых вычетов по доходам от продажи иного недвижимого имущества (например апартотели, гаражи, офисы и прочие нежилые помещения) , здесь вычет м.б. 250000,00 руб, либо расходы, также с подтверждением

070-080- Расчет имущественных налоговых вычетов по доходам от продажи иного имущества (руб. коп.) — обычно заполняют при продаже автомобиля (вычет м.б. до 250000,00 руб, либо расходы, также с подтверждением)

090 — Расчет имущественных налоговых вычетов по доходам от изъятия имущества для государственных или муниципальных нужд (руб. коп.)

100-110-Расчет имущественных налоговых вычетов по доходам от продажи имущества (имущественных прав), полученных при ликвидации иностранной компании

стр.120 — Расчет фактически произведенных и документально подтвержденных расходов, принимаемых к вычету при продаже доли (ее части)

в уставном капитале общества, а также при выходе из состава участников общества (руб. коп.)

стр.130 Расчет фактически произведенных и документально подтвержденных расходов, принимаемых к вычету при передаче средств (имущества) участнику общества в случае ликвидации общества (руб. коп.)

стр. 140 Расчет фактически произведенных и документально подтвержденных расходов, принимаемых к вычету при уменьшении номинальной стоимости доли в уставном капитале общества (руб. коп.)

стр 150 Расчет фактически произведенных и документально подтвержденных расходов, принимаемых к вычету при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством) (руб. коп.)

10 лист

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Это наиболее популярный вычет у жителей РФ — имущественный вычет

При покупке квартиры, комнаты, земельного участка, либо долевого участия в строительстве жилья, Вам положен налоговый вычет до 2000000,00 рублей + сумма %% от ипотечного кредита, взятого для этих целей.

ВАЖНО: на момент подачи декларации собственность на жилье должна быть документально подтверждена !!!

Именно по этому листу возникает больше всего вопросов.

Мы здесь рассматриваем только техническое заполнение листов данной декларации. Знание ст 220 НК РФ для заполнения этого и следующего листа было бы нелишним.

Итак:стр 010 -наименование объекта, от 1 до 7, где 1-жилой дом, 2-квартира,3-комната,4-доля в доме, квартире, комнате, 5-земельный участок, 6-земельный участок с домом,7-жилой дос с участком….

стр. 020-код собственника — 1-собственник, 2-супруга собственника,3-родитель несовершенноголетнего ребенка-собственника объекта и т.д.

13и23 для тех кто заявляет вычет на себя и ребенка, на супруга и ребенка

в стр. 030 начиная с 2018 года лучше выбрать кадастровый номер и он указвывается в стр 031

стр.040 заполняем, если учитываем вычет на основании акта приема-передачи( по ДДУ, когда жилье строилось)

стр.050 — если вычет на основании регистрации права собственности

070 доля собственности, после 2014 года не заполняется

080-сумма заявленного имущественного вычета ( больше 200000,00 нельзя)

090-сумма фактически уплаченных %% ( с 2014 года есть ограничение 3000000,00 руб)

в стр 100-110 заносятся суммы из предыдущей декларащии

120-130 — суммы, которые возместил налоговый агент именно в этом году

стр 140-это сумма Ваших доходов именно в этом году, которые Вы получиоли и хотите возместить

стр 150 и 160 это то, что мы возмещаем в этом году

и наконец стр.170 и 180 — это переходящий остаток имущественного вычета на следующий год

11 лист

Приложение 8. Расчет расходов и вычетов по операциям с ценными бумагами и производными финансовыми инструментами (ПФИ), а также по операциям, осуществленным в рамках инвестиционного товарищества

Если у Вас возникла такая ситуация, то Вам либо лучше обратиться к специалисту, либо Вы и без меня все знаете)))

12 лист

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Это новый лист, где мы можем произвести расчет стоимости имущества при продаже, исходя из кадастровой стоимости.

13 лист

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 Налогового кодекса Российской Федерации

Расчет сумм пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов по договору (договорам) добровольного пенсионного страхования, добровольного страхования жизни и дополнительных страховых взносов на накопительную пенсию, принимаемых к вычету.