Кто и в какие сроки сдаёт годовой расчёт 6-НДФЛ

Если в 2024 году хотя бы одному физлицу начисляли и платили облагаемые НДФЛ доходы, нужно сдать 6-НДФЛ.

Не включайте в 6-НДФЛ доходы:

-

по которым НДФЛ платит сам получатель дохода — ИП, частные адвокаты, нотариусы;

-

которые в полной сумме не облагаются НДФЛ;

-

выплаченные налоговым резидентам зарубежных государств, и не облагаемые НДФЛ в РФ согласно международным соглашениям.

Куда сдают расчет 6-НДФЛ:

-

ИП — в ИФНС по месту своего жительства;

-

организации — в ИФНС по месту своего нахождения;

-

филиалы организации, если они налоговые агенты — в ИФНС по месту их нахождения.

Срок сдачи 6-НДФЛ за 2024 год — 25 февраля 2025 года.

Основание — ст. 230 НК РФ.

Штраф за нарушение срока сдачи — 1000 руб. за каждый просроченный месяц (полный и неполный). Штраф на должностное лицо составит 300–500 руб.

Если нарушите срок сдачи минимум на 20 рабочих дней, налоговая вправе заблокировать банковские счета.

Основание — ст. 15.6 КоАП РФ, п. 3.2 ст. 76, п. 1.2 ст. 126 НК РФ.

Способ сдачи расчёта 6-НДФЛ:

-

на бумаге или электронно — если доходы выплачивали максимум 10 физлицам;

-

электронно — если доходы выплачивали 11 и более физлицам.

Штраф за несоблюдение электронной формы, когда она обязательна, составит 200 руб.

Основание — ст. 119.1 НК РФ.

По какой форме заполнить годовой 6-НДФЛ

За 2024 год заполните форму по приказу ФНС № ЕД-7-11/649 от 19.09.2023 (в редакции от 09.01.2024). Этим же приказом утверждён порядок заполнения 6-НДФЛ и электронный формат (приложения № 2, 3 к приказу).

Годовой расчёт включает:

-

титульный лист;

-

разделы 1 и 2;

-

приложение № 1 — справки о доходах и суммах налога физлиц.

Если отчитываетесь за филиалы своей компании, заполняйте отдельную форму 6-НДФЛ для каждого ОКТМО.

Как заполнить расчёт 6-НДФЛ за 2024 год

-

Все показатели вносите в расчёт, начиная с крайней левой ячейки, слева направо, а в пустых ячейках ставьте прочерки. Если нет показателя — проставьте ноль в первой ячейке строки, а в остальных ячейках — прочерки.

-

Текст вносите заглавными печатными буквами. Суммы дохода отражайте в рублях с копейками, а суммы НДФЛ округляйте до полного рубля. Отрицательные показатели недопустимы.

-

Если заполняете бумажный расчёт от руки, вносите данные чернилами синего, черного или фиолетового цвета, либо заполните его на компьютере и распечатайте. Распечатывать расчёт нужно только с одной стороны листа А4.

-

В заполненном расчёте пронумеруйте все страницы, начиная с титульной. Каждую страницу подписывает руководитель (ИП) или его представитель при наличии доверенности.

Как заполнить титульный лист

-

На всех страницах укажите ИНН — у ИП он состоит из 12 знаков, а у юрлиц — из 10 (последние две ячейки прочеркиваются). Юрлица также указывают КПП.

-

«Отчетный период (код)» для годовой формы — «34», год «2024».

-

«Номер корректировки» — если подаёте первичный расчёт «0—», если уточнённый — «1—», «2—» и т.д.

-

«Код по ОКТМО» состоит из 8 или 11 цифр. В расчёте по филиалу укажите ОКТМО муниципального образования, где он зарегистрирован.

-

«Наименование и реквизиты документа..» — реквизиты доверенности, подтверждающей полномочия представителя, подписавшего расчёт. При этом в строке «с приложением подтверждающих документов или их копий» укажите число листов в ней, а копию доверенности приложите к расчету.

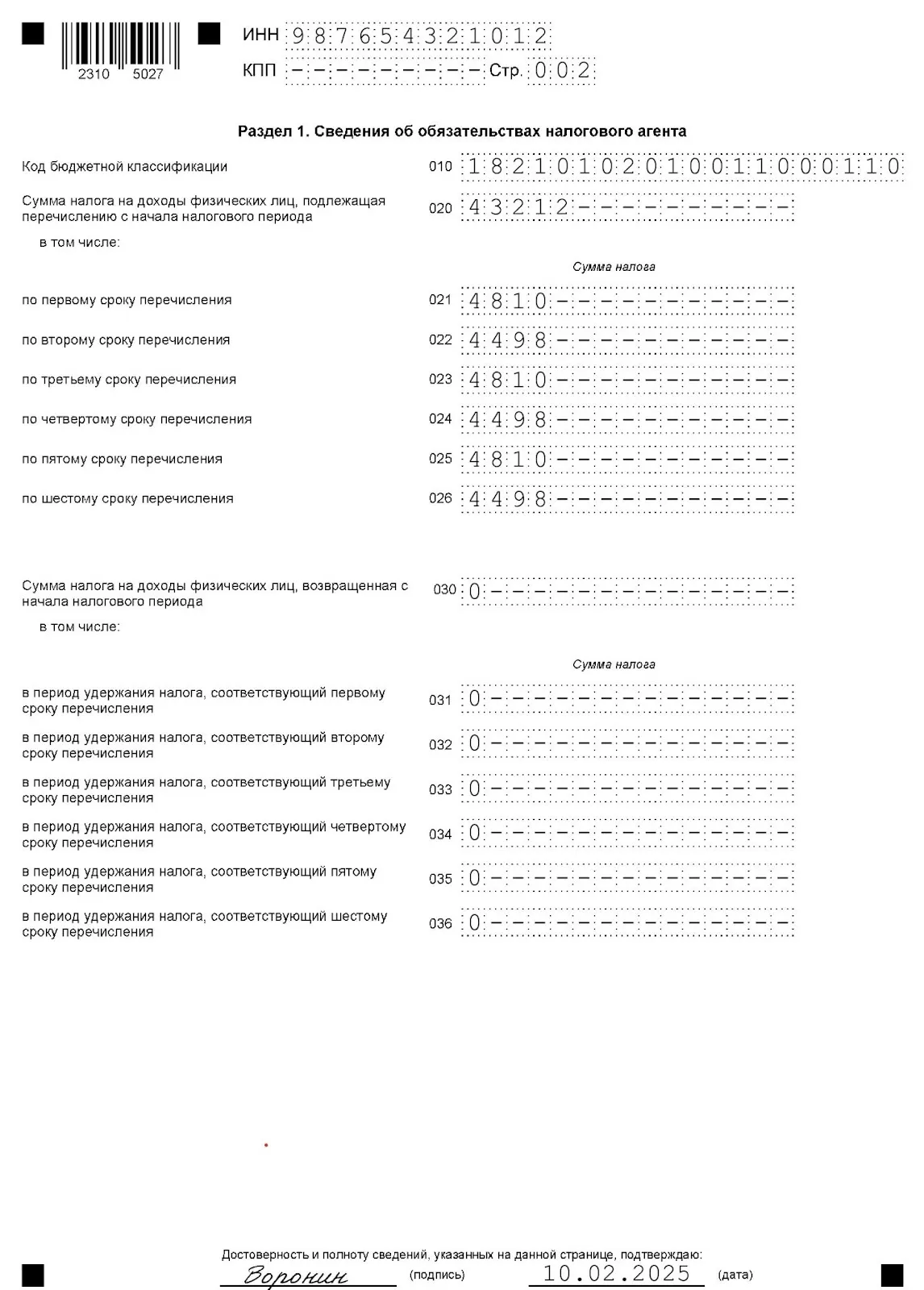

Как заполнить раздел 1

Строка 010 — КБК, на который зачисляется НДФЛ. Если налог зачислялся на несколько разных КБК (например, НДФЛ с зарплаты и с дивидендов), заполняйте отдельный раздел 1 на каждый из них.

Строка 020 — сумма НДФЛ, удержанная с 1 января по 31 декабря 2024 года.

Должно соблюдаться равенство: строка 020 = строки 021–026 из расчёта за I квартал + строки 021–026 из расчёта за полугодие + строки 021–026 за 9 месяцев + строки 021–026 из расчёта за год.

Для строк 021–026, учитывайте, что в 2024 году в каждом месяце содержится по два расчётных периода и срока перечисления налога.

|

Строка |

Срок, по которому подлежит перечислению налог / последний день для уплаты налога |

Период удержания НДФЛ |

|

021 |

первый / 28.10.2024 |

1–22 октября |

|

022 |

второй / 05.11.2024 |

23–31 октября |

|

023 |

третий / 28.11.2024 |

1–22 ноября |

|

024 |

четвертый / 05.12.2024 |

23–30 ноября |

|

025 |

пятый / 28.12.2024 |

1–22 декабря |

|

026 |

шестой / 28.12.2024 (последний рабочий день декабря) |

23–31 декабря |

В строки 030–036 включите данные, если в 2024 году возвращали НДФЛ физлицам, учитывая те же даты сроков перечисления и периоды удержания налога. Строка 030 должна равняться сумме строк 031–036 расчётов за все отчётные периоды 2024 года.

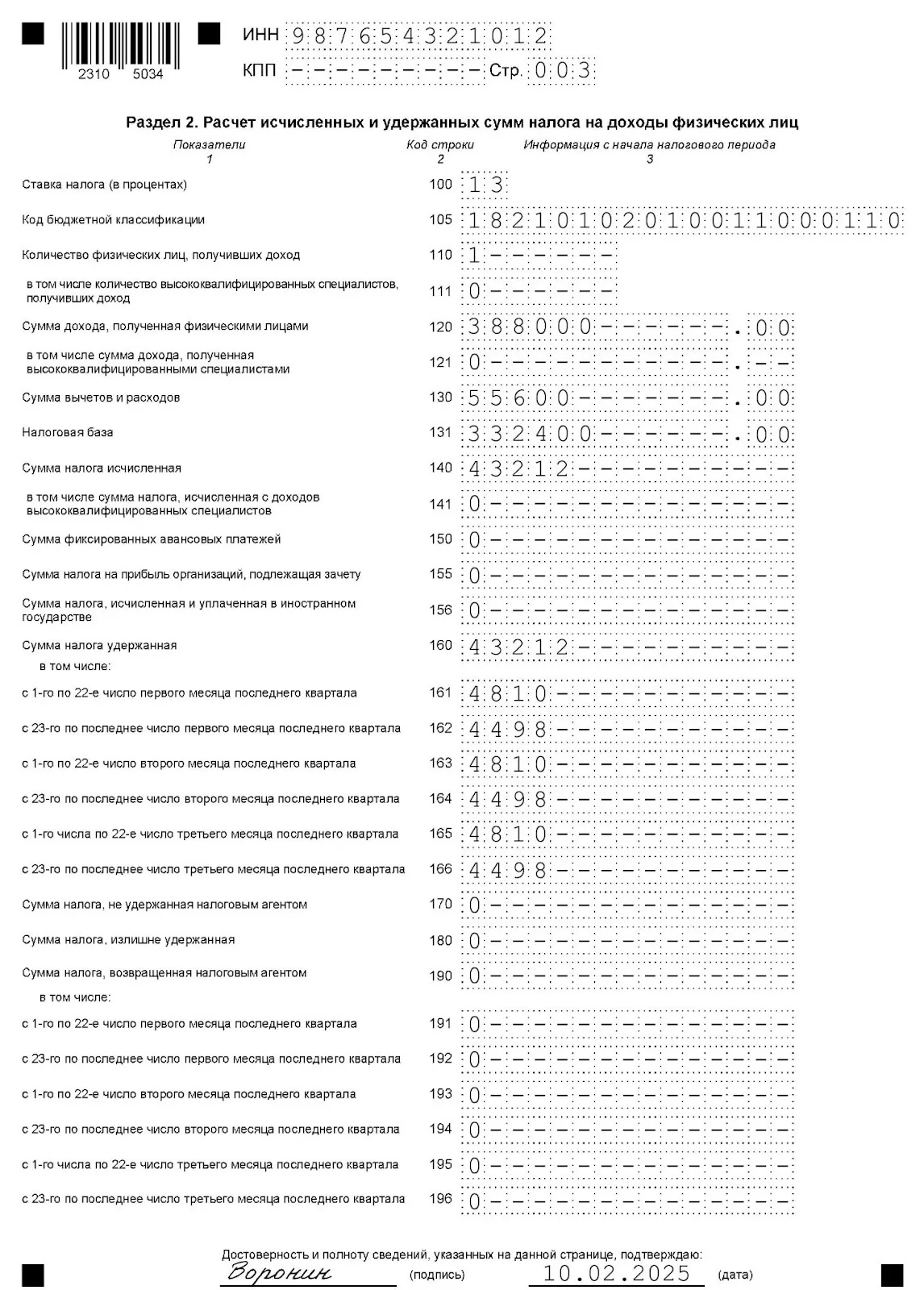

Как заполнить раздел 2

Показатели раздела 2 указывайте нарастающим итогом с начала года.

Если удерживали НДФЛ по разным ставкам и КБК (строки 100, 105), заполните соответствующее им количество разделов 2.

В строке 110 укажите число физлиц, которые получили доход в 2024 году. При этом работника, уволенного в 2024 году и вновь принятого в том же году на работу, учитывайте, как одного человека.

В строке 111 выделите число высококвалифицированных сотрудников (ВКС).

В строке 120 отразите сумму реально выплаченных в 2024 году доходов. Не отражайте здесь начисленные, но не выплаченные суммы, и суммы, которые полностью не облагаются налогом, иначе так вы завысите налоговую базу.

В строке 121 выделите выплаты ВКС.

В строке 130 покажите общую сумму применённых к выплатам налоговых вычетов и расходов, уменьшающих облагаемые доходы. Вычеты не должны быть больше суммы доходов по строке 120.

В строке 131 рассчитайте налоговую базу:

-

строка 131 = строка 120 − строка 130.

В строке 140 покажите сумму налога:

-

строка 140 = строка 100 × строка 131.

При этом по строке 140 допустима погрешность до 6 рублей в большую или меньшую сторону по каждому физлицу.

Основание — контрольное соотношение 1.11 из письма ФНС № БС-4-11/15922 от 20.12.2023.

В строке 141 отдельно выделите налог с доходов ВКС.

В строку 150 при наличии в 2024 году работников-иностранцев внесите сумму фиксированного авансового платежа. Сумма в строке 150 не должна превышать показатель строки 140.

В строку 155 внесите сумму налога на прибыль организаций, зачтенную при расчете НДФЛ с дивидендов.

Основание — п. 3.1 ст. 214 НК РФ.

В строку 160 внесите сумму НДФЛ, которую удержали за весь 2024 год.

В строках 161–166 отразите налог по периодам удержания, но только за последние три месяца отразите налог, который удержать с дохода невозможно, например, по причине отсутствия денежных выплат. Суммы налога, которые начислили в одном периоде, а удержите в следующем, здесь не показывайте.

В строку 180 внесите всю сумму излишне удержанного налога в 2024 году.

В строках 191–196 по периодам выплаты покажите суммы, возвращенные в октябре–декабре 2024 года.

Если ведёте бухучёт самостоятельно, сделайте свою работу проще! Воспользуйтесь справочной системой «Моё дело Бюро». Здесь вы найдёте ответы даже на самые сложные вопросы по учёту и отчётности.

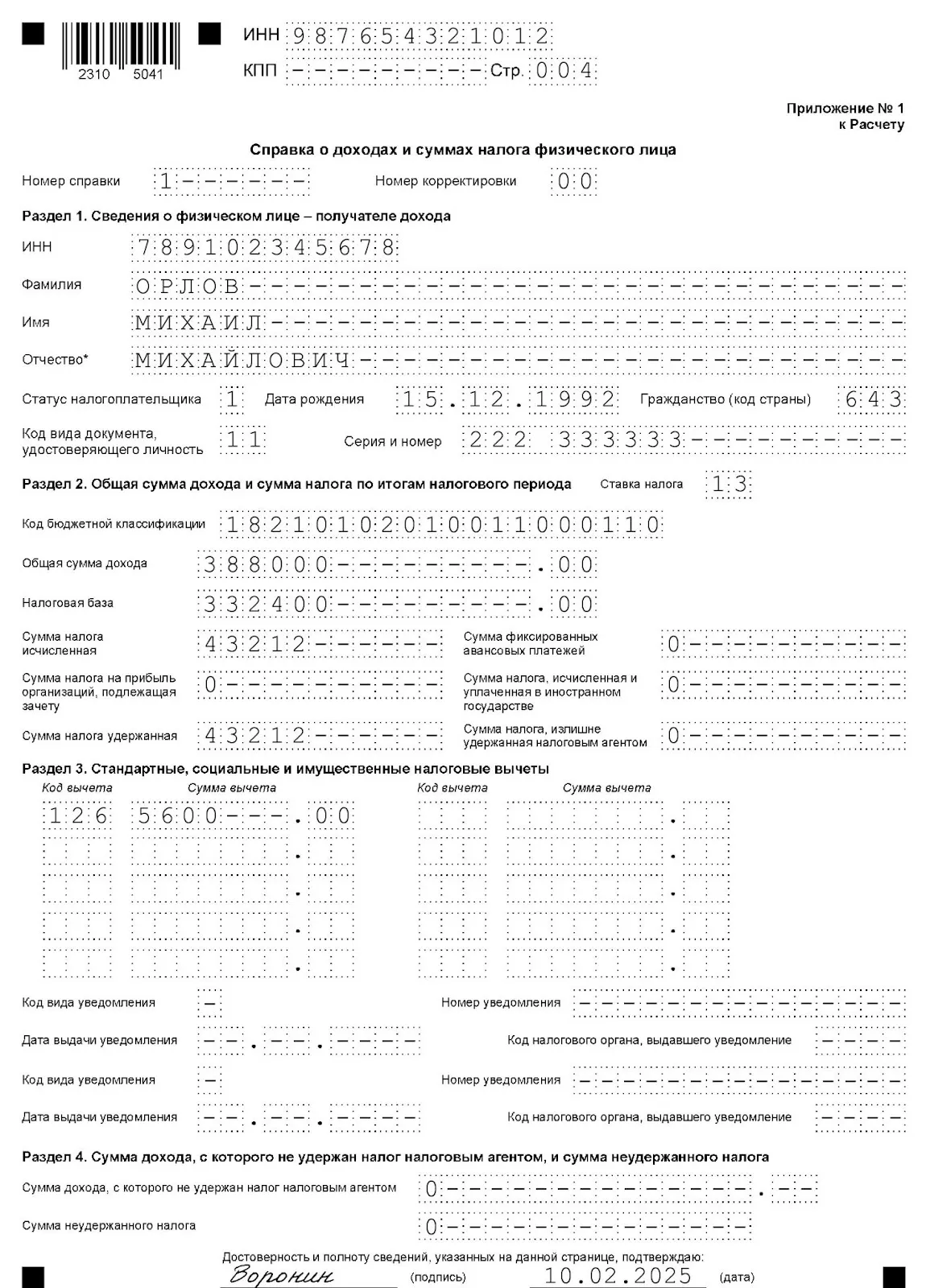

Как заполнить приложение № 1 — справку о доходах

Обязательная составляющая годового расчёта 6-НДФЛ — справки о доходах и суммах налогов физлиц (приложение № 1 к расчёту).

Номер справки присваивайте отдельно для каждого документа. Номер корректировки — «00» для первичной справки, «01», «02» и т.д. для корректирующих документов.

Справка включает четыре раздела и приложения:

-

Раздел 1 — сведения о физлице. Укажите его ИНН, ФИО, дату рождения, код страны гражданства, паспортные данные. Статус налогоплательщика «1» — резидент РФ, «2» — нерезидент.

-

Раздел 2 — общая сумма дохода и НДФЛ. Укажите ставку НДФЛ и КБК, общую сумму дохода, налоговую базу, исчисленную и удержанную сумму НДФЛ.

-

Раздел 3 — налоговые вычеты (стандартные, социальные, имущественные). По каждому виду применённого в 2024 году вычета укажите его код и сумму. Коды вычетов выбирайте из перечня — утв. приказом ФНС № ММВ-7-11/387 от 10.09.2015 (в ред. от 18.10.2024).

-

Раздел 4 — доход, с которого НДФЛ не удержан, и сумма неудержанного налога.

-

Приложение — сведения о доходах и вычетах по месяцам. Стандартные, социальные и имущественные вычеты из раздела 3 здесь не указывайте. В графе «Код дохода / код вычета» указывайте коды из перечня — утв. приказом ФНС № ММВ-7-11/387 от 10.09.2015 (в ред. от 18.10.2024).

Справку заполните по каждому физлицу, которому выплачивали доходы в 2024 году. Если НДФЛ с дохода человека удерживали по нескольким ставкам, для каждой из них заполните отдельный раздел 2 и приложение.

Суммированные показатели по всем заполненным справкам должны соответствовать общим суммам, указанным в разделах 1 и 2 расчёта 6-НДФЛ.

Шпаргалка по найму иностранных граждан

Собираем все необходимые документы

Оформляйте иностранцев без ошибок, чтобы не платить штрафы

Оставьте контакты, вышлем вам шпаргалку на e-mail:

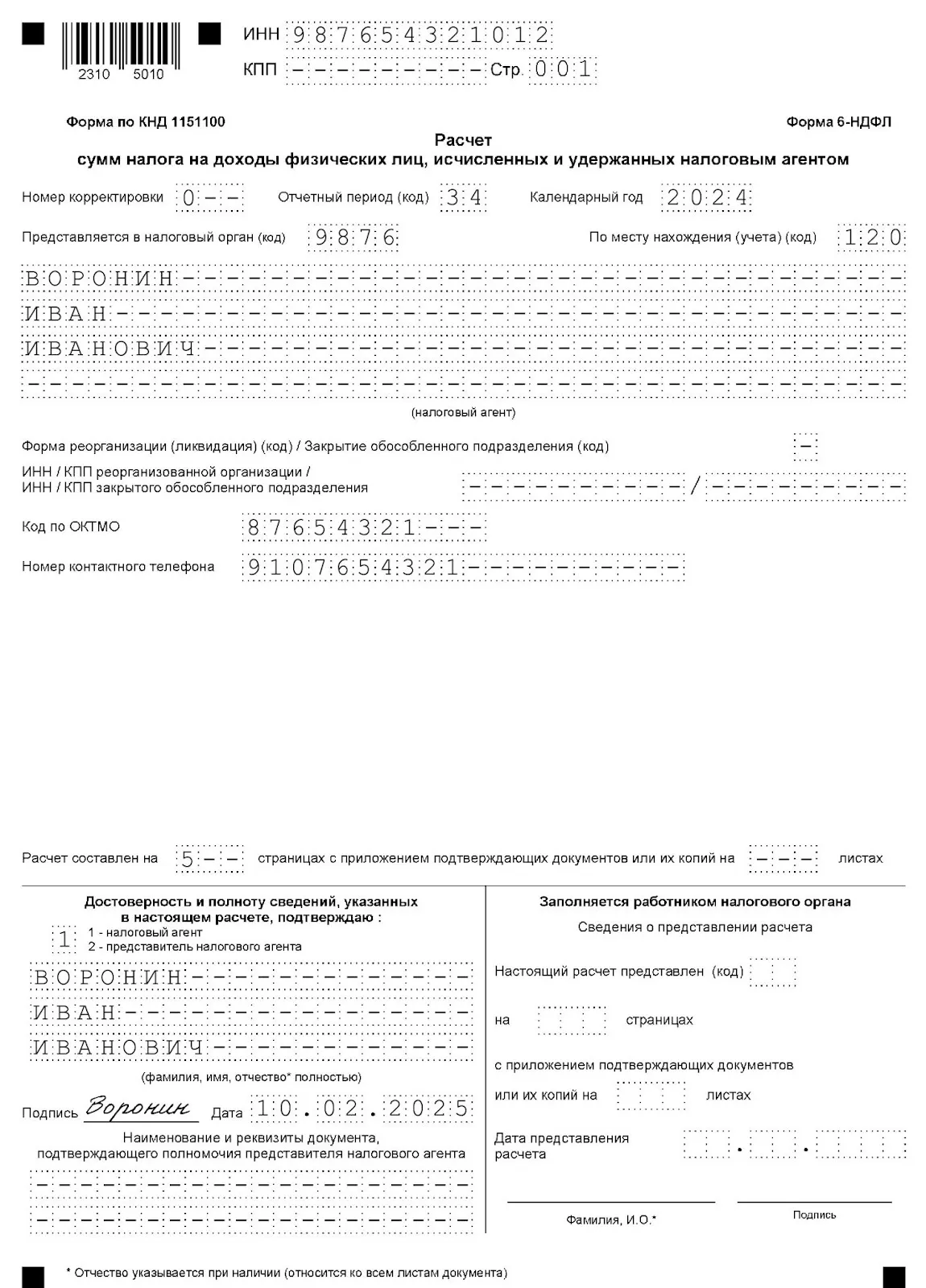

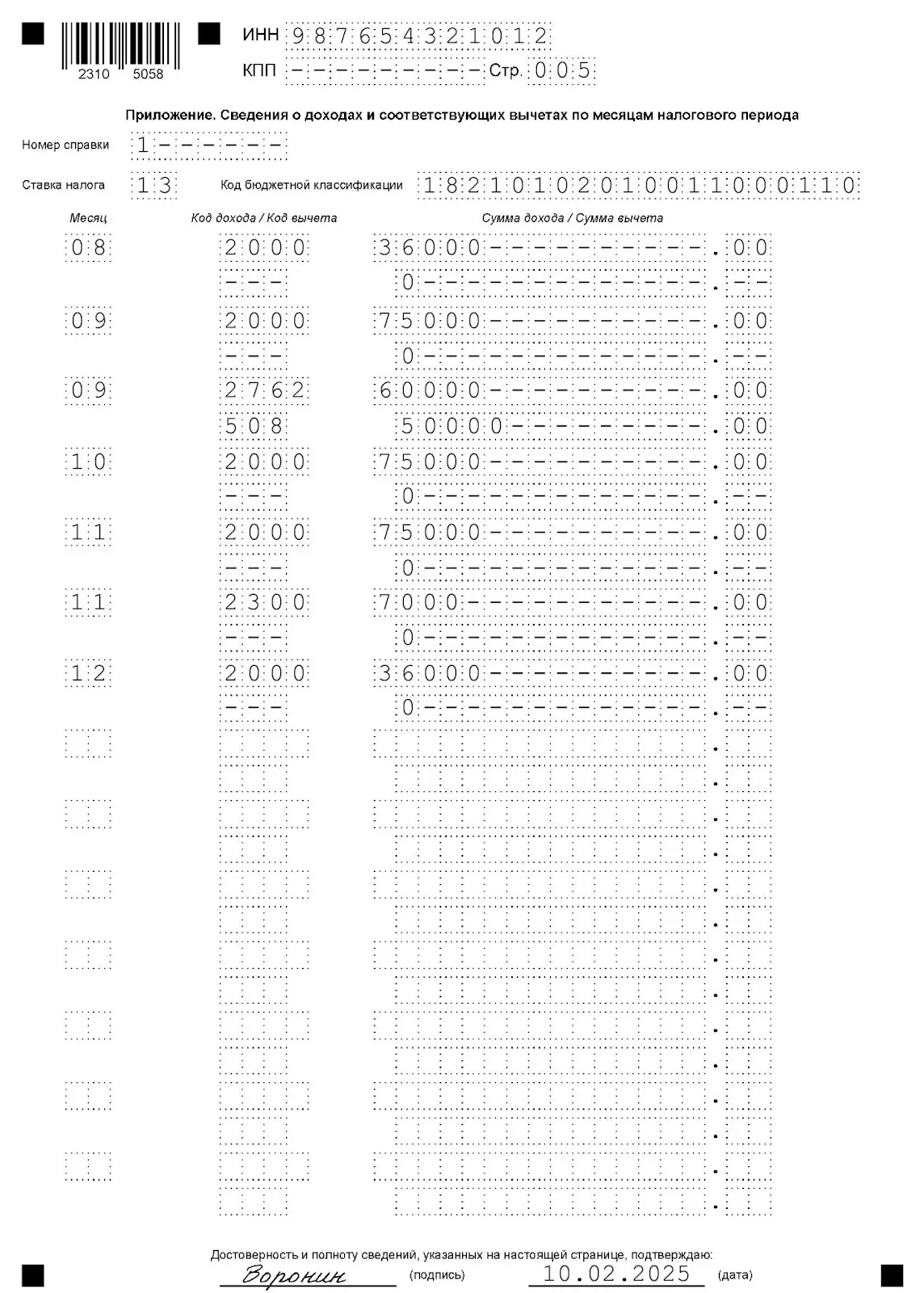

Пример заполнения 6-НДФЛ за 2024 год

ИП Воронин И.И. 1 августа 2024 года принял на работу единственного сотрудника по трудовому договору — Орлова М.М. В течение года Орлову выплачивали доходы, с которых удерживали НДФЛ. В сентябре у Орлова родился ребёнок, он получил матпомощь и начал применяться стандартный вычет.

Учётные данные для отражения в 6-НДФЛ:

|

Период удержания НДФЛ |

Вид дохода |

Сумма дохода (руб.) |

Налоговые вычеты (руб.) |

Налоговая база (руб.) (графа 3–графа 4) |

Удержанный НДФЛ (руб.) (графа 5 х 13%) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 января–22 августа 2024 |

Всего |

0,00 |

0,00 |

0,00 |

0 |

|

23–31 августа |

Всего, в т.ч.: |

36 000,00 |

36 000,00 |

4 680 |

|

|

Аванс за август |

36 000,00 |

36 000,00 |

4 680 |

||

|

1–22 сентября |

Всего, в т.ч.: |

97 000,00 |

50 000,00 |

47 000,00 |

6 110 |

|

Зарплата за август |

37 000,00 |

37 000,00 |

4 810 |

||

|

Матпомощь при рождении ребенка |

60 000,00 |

50 000,00 |

10 000,00 |

1 300 |

|

|

23–30 сентября |

Всего, в т.ч.: |

36 000,00 |

1 400,00 |

34 600,00 |

4 498 |

|

Аванс за сентябрь |

36 000,00 |

1 400,00 |

34 600,00 |

4 498 |

|

|

1–22 октября |

Всего, в т.ч.: |

37 000,00 |

37 000,00 |

4 810 |

|

|

Зарплата за сентябрь |

37 000,00 |

37 000,00 |

4 810 |

||

|

23–31 октября |

Всего, в т.ч.: |

36 000,00 |

1 400,00 |

34 600,00 |

4 498 |

|

Аванс за октябрь |

36 000,00 |

1 400,00 |

34 600,00 |

4 498 |

|

|

1 – 22 ноября |

Всего, в т.ч.: |

37 000,00 |

37 000,00 |

4 810 |

|

|

Зарплата за октябрь |

37 000,00 |

37 000,00 |

4 810 |

||

|

23 – 30 ноября |

Всего, в т.ч.: |

36 000,00 |

1 400,00 |

34 600,00 |

4 498 |

|

Аванс за ноябрь |

36 000,00 |

1 400,00 |

34 600,00 |

4 498 |

|

|

1–22 декабря |

Всего, в т.ч.: |

37 000,00 |

37 000,00 |

4 810 |

|

|

Зарплата за ноябрь |

30 000,00 |

30 000,00 |

3 900 |

||

|

Больничное пособие (за 2 дня) |

7 000,00 |

7 000,00 |

910 |

||

|

23–31 декабря |

Всего, в т.ч.: |

36 000,00 |

1 400,00 |

34 600,00 |

4 498 |

|

Аванс за декабрь |

36 000,00 |

1 400,00 |

34 600,00 |

4 498 |

|

|

Итого: |

х |

388 000,00 |

55 600,00 |

332 400,00 |

43 212 |

Заполненный расчёт 6-НДФЛ:

Правильно рассчитывайте налог и сдавайте расчёт 6-НДФЛ с первого раза с помощью сервиса готовых решений Бюро «Моё дело». Все готовые решения разработаны с учётом реального опыта — они включают нормативное обоснование, корреспонденцию счетов и разъяснения налоговых последствий. Получите онлайн-консультацию экспертов по самым спорным вопросам учёта и права.

Моё дело Бюро

Справочно–правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Реклама: ООО «Мое дело», ИНН: 7701889831, erid: 2W5zFJ75fPE

Источник: Письмо ФНС от 11.04.2023 N БС-4-11/4420@, информация ФНС

Информация для: агентов по НДФЛ

С отчетности за 1 квартал 2023 года применяется обновленная форма 6-НДФЛ. Порядок ее заполнения закреплен в Приказе ФНС от 15.10.2020 N ЕД-7-11/753@ (ред. от 29.09.2022). Налоговики рассказали, как заполнять разделы 6-НДФЛ за 1 квартал и следующие периоды.

Раздел 1

В этом разделе с 2023 года унифицированы сроки перечисления налога, а также переименована строка 020, в которой указывают НДФЛ к перечислению за последние 3 месяца отчетного периода.

Вместо полей 021 и 022, где ранее были сроки уплаты налога и его размер, появились четыре новых — 021- 024. Здесь указывают суммы исчисленного и удержанного НДФЛ к перечислению по первому, второму, третьему и четвертому срокам отчетного квартала. Например, для 1 квартала 2023 года эти сроки заполняют так:

| Поле | Что отразить |

| 021 |

Сумма исчисленного и удержанного НДФЛ, подлежащая перечислению за период с 1 по 22 января |

| 022 |

Сумма исчисленного и удержанного НДФЛ, подлежащая перечислению за период с 23 января по 22 февраля |

| 023 |

Сумма исчисленного и удержанного НДФЛ, подлежащая перечислению за период с 23 февраля по 22 марта |

В поле 024 вносится сумма исчисленного и удержанного НДФЛ за период с 23 по 31 декабря, перечисляемая не позднее последнего рабочего дня календарного года. В расчете 6-НДФЛ за первый квартал, полугодие и девять месяцев поле 024 не заполняется.

В 6-НДФЛ за 1 квартал 2023 необходимо включить сумму зарплаты за декабрь 2022 года, выплаченную в январе 2023 года, а также исчисленный и удержанный с нее НДФЛ.

В расчете за каждый отчетный период отражается НДФЛ, подлежащий перечислению за последние три месяца этого периода:

| Отчетный период | Что отразить |

| 1 квартал |

Исчисленный и удержанный НДФЛ за период с 1 января по 22 марта |

| Полугодие |

Исчисленный и удержанный НДФЛ за период с 23 марта по 22 июня |

| 9 месяцев |

Исчисленный и удержанный НДФЛ за период с 23 июня по 22 сентября |

| 12 месяцев |

Исчисленный и удержанный НДФЛ за период с 23 сентября по 31 декабря |

Раздел 2

Раздел 2 формы 6-НДФЛ заполняется с начала налогового периода за соответствующий отчетный период — за первый квартал, полугодие, девять месяцев и год.

Здесь указывают обобщенный по всем физлицам начисленный и фактически полученный доход, а также исчисленный и удержанный НДФЛ нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Если в течение налогового (отчетного) периода выплачивались доходы, облагаемые по разным ставкам, Раздел 2 заполняют для каждой из них.

В Разделе 2 построчно указывают:

| Поле | Что отразить |

| 100 |

Ставка налога, по которой исчислен НДФЛ |

| 105 |

КБК |

| 110 |

Обобщенная по всем физлицам сумма начисленного дохода нарастающим итогом с начала налогового периода |

| 111 |

Обобщенная по всем физлицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода |

| 112 |

Обобщенная по всем физлицам сумма начисленного дохода по трудовым договорам |

| 113 |

Обобщенная по всем физлицам сумма начисленного дохода по ГПД |

| 115 |

Обобщенная по всем ВКС сумма начисленного дохода из строк 112 и 113 по трудовым договорам и ГПД нарастающим итогом с начала налогового периода |

| 120 |

Общее количество физлиц, которым в отчетном периоде начислен облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же человека количество физлиц не корректируют |

| 121 |

Общее количество ВКС, которым в отчетном периоде начислен доход по трудовым договорам и ГПД |

| 130 |

Обобщенная по всем физлицам сумма вычетов нарастающим итогом с начала налогового периода |

| 140 |

Обобщенная по всем физлицам сумма исчисленного НДФЛ нарастающим итогом с начала налогового периода |

| 141 |

Обобщенная по всем физлицам сумма исчисленного НДФЛ на доходы в виде дивидендов нарастающим итогом с начала налогового периода |

| 142 |

Обобщенная по всем ВКС сумма исчисленного НДФЛ по трудовым договорам и ГПД нарастающим итогом с начала налогового периода |

| 150 |

Обобщенная по всем физлицам сумма фиксированных авансов, принимаемая в уменьшение исчисленного НДФЛ, с начала налогового периода |

| 155 |

Сумма налога на прибыль с дивидендов, зачитываемая при расчете НДФЛ с доходов налогового резидента РФ, полученных от долевого участия в российской организации. Сумму налога на прибыль к зачету определяют в соответствии с п. 3.1 ст. 214 НК РФ |

| 160 |

Общая сумма удержанного НДФЛ нарастающим итогом с начала налогового периода |

| 170 |

Общая сумма НДФЛ, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода |

| 180 |

Общая сумма НДФЛ, излишне удержанная налоговым агентом, нарастающим итогом с начала налогового периода |

| 190 |

Общая сумма НДФЛ, возвращенная налоговым агентом плательщикам в соответствии со ст. 231 НК РФ, нарастающим итогом с начала налогового периода |

Частые ошибки

ФНС обратила внимание на частые ошибки при заполнении 6-НДФЛ:

- Неверное заполнение поля «Код по ОКТМО» в титульном листе. По каждому ОКТМО нужно заполнять отдельный расчет 6-НДФЛ. Если у организации есть «обособка» в другом муниципальном образовании, она заполняет отдельно расчет по головной организации и расчет по ОП.

- Некорректное заполнение/не заполнение строк:

- в строках 021-023 Раздела 1 за 1 квартал 202 года отражены суммы исчисленного и удержанного НДФЛ за период с 1 января по 31 марта 2023, а нужно — за период с 1 января по 22 марта 2023, а также не отражен исчисленный и удержанный НДФЛ с зарплаты за декабрь 2022, выплаченной в январе 2023;

- строки 115, 121, 142 Раздела 2 заполняют только при наличии ВКС и выплат доходов в их пользу. При этом не каждый иностранный работник является высококвалифицированным специалистом. Статус ВКС определен Федеральным законом от 25.07.2002 N 115-ФЗ.

Чтобы проверить сданную отчетность и разобраться, как заполнить корректировку в случае ошибок – смотрите полный разбор 6-НДФЛ в ЗУП 3.1 в записи эфира 6-НДФЛ за 1 квартал 2023 в 1С.

Смотрите самоучитель по 1С ЗУП 8.3.1 от Елены Гряниной

Этот самоучитель доступен по ссылке на Плейлист Youtube. Мы периодические обновляем его и добавляем новые видео. Сохраните его в избранное и поделитесь им с коллегами, они будут вам благодарны!

И не забудьте подписаться на наш Канал на Youtube — на нём мы публикуем важнейшие изменения законодательства и 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

Бухгалтерская консультация:

актуально на 25 марта 2019 г.

Расчет по форме 6-НДФЛ представляется налоговыми агентами в ИФНС по месту своей регистрации согласно требованиям п. 2 ст. 230 НК РФ. Бланк расчета (форма 6-НДФЛ) утвержден Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ (с внесением изменений Приказом ФНС от 17.01.2018 N ММВ-7-11/18@).

Порядок заполнения формы 6-НДФЛ определен Приложением №2 Приказа ФНС России от 14.10.2015 N ММВ-7-11/450@.

Скачать бланк расчета (форма 6-НДФЛ) можно здесь.

Строка 020 6-НДФЛ: что отражается

В разделе 1 по стр. 020 6-НДФЛ указывается общая сумма начисленного дохода, облагаемого НДФЛ, обобщенно по всем физическим лицам нарастающим итогом с начала года (п. 3.3 Приложения №2 Приказа ФНС России от 14.10.2015 N ММВ-7-11/450@).

Раздел 1 заполняется отдельно по каждой ставке налога (п. 3.1 Приложения №2 Приказа ФНС России от 14.10.2015 N ММВ-7-11/450@).

Доходы в виде заработной платы по строке 020 раздела 1 отражаются по дате их начисления. Например, заработная плата, начисленная за декабрь 2018 года, которая выплачивается в январе 2019 года, должна быть включена в доходы по стр. 020 формы 6-НДФЛ за 2018 год (п. 2 ст. 223 НК РФ).

Полностью необлагаемые доходы, которые перечислены в ст. 217 НК РФ, в расчете 6-НДФЛ отражать не нужно (Письмо ФНС от 01.08.2016 № БС-4-11/13984@ (вопрос 4)). В частности это:

- пособие по беременности и родам;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком до 1,5 лет;

- ежемесячная компенсация в размере 50 руб. по уходу за ребенком в возрасте от 1,5 до 3-лет;

- материальная помощь в связи со смертью члена семьи работника;

- оплата дополнительных выходных дней, предоставляемых одному из родителей для ухода за ребенком-инвалидом.

Стр 020 6-НДФЛ: контрольные соотношения

При заполнении стр. 020 раздела 1 должно выполняться соответствие суммы начисленного дохода, отраженной в этой строке, другим показателям расчета, а именно (Письмо ФНС России от 10.03.2016 № БС-4-11/3852@):

- Величина, указанная по строке 020, не может быть меньше суммы, указанной в строке 030;

- Должно соблюдаться равенство: (строка 020 – строка 030) / 100 * строка 010 = строка 040.

Форма 6-НДФЛ: пример заполнения

Приведем образец заполнения расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) по итогам 2018 года.

Пример: Индивидуальный предприниматель 12 сентября 2018 года заключил два трудовых договора с работниками. Оклад первого сотрудника составил 20 000 рублей в месяц, оклад второго сотрудника – 22 000 рублей в месяц. Период с 12 сентября 2018 года по 31 декабря 2018 года сотрудниками отработан полностью. Налоговая ставка – 13%. Налоговые вычеты работникам не положены. Срок выплаты заработной платы – 10 число следующего месяца.

Начисленная заработная плата по месяцам составила: за сентябрь 2018 г. – 27300р., за октябрь 2018 г. – 42000р., за ноябрь 2018 г. – 42000р., за декабрь 2018 г. – 42000р.

По строке 020 раздела 1 формы 6-НДФЛ за 2018 год будет указана величина совокупного дохода, облагаемого НДФЛ, в размере 153300р.

Образец заполнения формы 6-НДФЛ: файл «Форма 6-НДФЛ образец заполнения».

Материалы по теме

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ

к системе на 2 дня.

Реклама. ООО НПО «ВМИ — Координационный Центр Сети КонсультантПлюс»

6-НДФЛ — раздел 1 этого отчета наряду с разделом 2 должен быть оформлен по правилам, определенным Федеральной налоговой службой в Порядке заполнения данной формы. Подробнее о том, как заполнить раздел 1 в 6-НДФЛ, какие сложности могут возникнуть при внесении данных, а также о том, что нужно делать, если в расчете была допущена ошибка, расскажем в представленной статье.

6-НДФЛ — отчет налогового агента

Все организации и ИП, выплачивающие доходы физлицам, предоставляют инспекторам по месту учета специальный отчет — 6-НДФЛ. Это документ, предназначенный для дополнительного контроля своевременности исчисления и уплаты налога на доходы физических лиц.

Форма 6-НДФЛ представляется за отчетные периоды, которыми являются 1-й квартал, полугодие и 9 месяцев, а также за налоговый период, равный году. При этом на титульном листе указывается соответствующий код отчетного периода — в соответствии с кодами, приведенными в приложении 1 к порядку заполнения формы.

Если вам нужен образец 6-НДФЛ за 1 квартал 2025 года, смотрите его по этой ссылке. Это можно сделать бесплатно, получив пробный онлайн доступ к системе КонсультантПлюс.

Для отчетности за 2025 год действует редакция расчета, утвержденная приказом ФНС России от 09.01.2024 № ЕД-7-11/1@. Скачать актуальные бланк 6-НДФЛ и образцы его заполнения для разных периодов вы можете бесплатно, кликнув по картинке ниже:

6-НДФЛ за 1 квартал 2025 года

Скачать

По каждому ОКТМО нужно заполнять отдельный расчет 6-НДФЛ. Например, если у организации есть обособленное подразделение в другом городе, она заполнит отдельно расчет по головной организации и расчет по обособленному подразделению.

Сам отчет состоит из двух разделов. Начинать заполнение формуляра нужно со второго раздела, т.к. в нем отражаются общие суммы начисленных доходов, удержанных налогов и количество физических лиц за весь отчетный период. Первый предназначен для детализации относящихся к последнему кварталу отчетного периода сумм НДФЛ к уплате, а также налога, возвращенного работникам.

Заполнение раздела 2 формы 6-НДФЛ нарастающим итогом

В разделе 2 необходимо разделить все доходы по налоговым ставкам (13, 35% и т. д.) Далее нужно указать доходы для каждой налоговой ставки по отдельности.

ВАЖНО! При заполнении отчета всегда следует помнить, что второй раздел заполняется нарастающим итогом — с 1 января до окончания периода представления отчета.

Строку 110 заполняют данными о количестве физлиц, получивших доходы в отчетном периоде.

В строке 120 укажите весь облагаемый налогом доход, полученный налогоплательщиками от вашей организации с 1 января по 31 марта (для расчета за 1 квартал), по 30 июня (для расчета за полугодие), по 30 сентября (для расчета за 9 месяцев), по 31 декабря (для годового расчета).

Проверить, правильно ли вы заполнили форму 6-НДФЛ при реорганизации, можно с помощью разъяснений от экспертов. Чтобы все сделать безошибочно, получите пробный доступ к системе КонсультантПлюс и переходите в Готовое решение. Это бесплатно.

Отдельно детализируйте доходы высококвалифицированных специалистов в строке 121.

В строке 130 надо указать общую сумму предоставленных всем сотрудникам налоговых вычетов за период предоставления отчета.

Строка 140 — для указания суммы рассчитанного налога также нарастающим итогом ((стр. 120 – стр. 130) × процент НДФЛ). Отдельно будет показан налог высококвалифицированных специалистов (по стр. 141).

В строке 150 показывают авансовые платежи по «патентным» иностранцам, если таковые имеются.

После того как данные по всем процентным ставкам будут указаны, останется привести количество получателей доходов и заполнить итоговые показатели (строки 160–196) — также нарастающим итогом.

ВАЖНО! С 2023 года доход в виде заработной платы считается фактически полученным не на последний день месяца, за который зарплата начислена, а на день непосредственной выплаты. Поэтому для заполнения расчета 6-НДФЛ теперь совершенно не важно, за какой месяц начислен выплачиваемый доход, в расчете он попадает в тот период, в котором фактически выплачен.

Заполнение раздела 1 отчета 6-НДФЛ

В разделе 1 формы 6-НДФЛ надо отражать операции по удержанию налога, которые были совершены за последние 3 месяца периода предоставления отчета, а также по возврату НДФЛ за этот период. Последние корректировки расчета связаны с изменениями в сроках перечисления НДФЛ, удержанного с выплат в пользу физлиц. С 1 января 2024 года, такими датами установлены 28 число текущего месяца и 5 число следующего месяца.

ВАЖНО! С 2025 года введена полноценная прогрессивная ставка НДФЛ. Подробнее о новшествах мы писали в статье.

Теперь в 1 разделе в строке 020 отражается общая сумма налога, перечисленная в бюджет в течение всего расчетного периода.

Далее в строках 021-026 суммы конкретизируются уже по каждому сроку уплаты:

Далее заполняется раздел по возвращенному НДФЛ:

- в строке 030 — общая сумма возврата за весь расчетный период;

- строке 031 — 036 — сумма возврата по срокам перечисления налога.

Итоги

Данные раздела 1 6-НДФЛ отражают сведения, относящиеся только к последнему кварталу отчетного периода, за исключением строки 020, которая заполняется нарастающим итогом с начала расчетного периода. Раздел был значительно скорректирован последним приказом ФНС в связи с переходом на новые принципы перечисления налога в бюджет. Теперь в нем отражается налог по каждому сроку перечисления, приходящийся на 28 или 5 число месяцев, входящих в отчетный период, и общая сумма, перечисленная в бюджет за расчетный период. По возвращенному налогу раздел изменений не претерпел.

До 25 февраля 2025 года все работодатели должны отчитаться по НДФЛ за 2024 год. Нюансов и вопросов по заполнению очень много.

По какой форме сдавать 6-НДФЛ за 2024 год

Годовой отчет 6-НДФЛ за 2024 год и текущие отчеты 2025 года нужно представлять по форме, которая действовала весь 2024 год.

Форма утверждена приказом ФНС России от 19 сентября 2023 г. № ЕД-7-11/649@ в редакции приказа от 9 января 2024 г. № ЕД-7-11/1@.

Какие разделы нужно включить в годовой 6-НДФЛ

Расчет 6-НДФЛ за 2024 год состоит из:

- титульного листа;

- раздела 1 «Данные об обязательствах налогового агента». В нем нужно отражать суммы НДФЛ по срокам перечисления налога;

- раздела 2 «Расчет исчисленных, удержанных и перечисленных суммах НДФЛ». Здесь нужно отражать обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала года;

- Приложения № 1 «Справка о доходах и суммах налога физического лица» на всех работников.

Как заполнить титульный лист 6-НДФЛ

Нюансы заполнения раздела 1 формы 6-НДФЛ

Раздел 1 – это суммы исчисленного и удержанного НДФЛ, подлежащие перечислению с начала года, а также суммы возвращенного налога.

Строка 010 – КБК по налогу.

КБК по НДФЛ. Таблица

Строка 020 – это общая сумма перечисленного НДФЛ за 2024 год.

Строки 021 – 026 нужно заполнить по срокам перечисления. Для годового отчета это:

- строка 021 – НДФЛ за период с 1 по 22 октября;

- строка 022 – НДФЛ за период с 23 по 31 октября;

- строка 023 – НДФЛ за период с 1 по 22 ноября;

- строка 024 – НДФЛ за период с 23 по 30 ноября;

- строка 025 – НДФЛ за период с 1 по 22 декабря;

- строка 026 – НДФЛ за период с 23 по 31 декабря.

Далее строки 030 – 036. Они предназначены для отражения возвращенного налога.

Раздел 1 Сведения об обязательствах налогового агента: как заполнить построчно

Как заполнять строки 020 – 026 и 030 – 036 в зависимости от отчетного периода

Нюансы в заполнении раздела 2 расчета 6-НДФЛ за 2024 год

Раздел 2 – это расчет исчисленных и удержанных сумм НДФЛ

В разделе 2 расчета 6-НДФЛ нужно отражать только те доходы работников (зарплата или авансы, премии, дивиденды), которые фактически выплачены, независимо от того, за какой месяц они выплачиваются.

Если вы выплачивали физическим лицам в течение 2024 года доходы, облагаемые по разным ставкам и соответствующим КБК, по каждой ставке налога и по соответствующему КБК Раздел 2 нужно заполнять отдельно.

Например, помимо зарплаты компания выплачивала некоторым работникам дивиденды. В этом случае, как минимум, два раздела с разными КБК должны быть включены в годовой отчет.

Раздел 2 Расчет исчисленных и удержанных сумм НДФЛ: как заполнить построчно

Что с декабрьской зарплатой?

Зарплата за декабрь 2024 года, выплаченная в январе, в отчет 6-НДФЛ за 2024 год не попадает. Такую зарплату нужно отражать уже в отчете 6-НДФЛ за первый квартал 2025 года.

Если часть зарплаты работникам выплачивается с 23 по 30 (31) число месяца, то при заполнении расчет 6-НДФЛ за 2024 год нужно учесть следующее.

Если зарплата за декабрь 2024 года выплачена 27 декабря, то НДФЛ должен быть перечислен до 28 декабря 2024 года (последний рабочий день года). Этот НДФЛ попадает в раздел 1 расчета 6-НДФЛ. А именно, в строку 026.

В строке 026 указывайте НДФЛ, удержанный с 23 по 31 декабря, по которому срок сдачи уведомления и срок уплаты налога – 28 декабря.

С заполнением раздела 2 учитывайте, что в расчете за 2024 год зарплата за декабрь попадает в поля 120 и 131 Раздела 2, а НДФЛ с нее – в поля 140 и 160.

Строка 140 – это обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала года. Обратите внимание, здесь отразите налог, исчисленный за период с 1 января 2024 по 30 сентября 2024 года.

Строка 160 – это общая сумма удержанного НДФЛ по всем работникам по соответствующей ставке. В этой строке раздела 2 указывают сумму удержанного налога за отчетный период.

Строки 161 – 166 – сумма НДФЛ, удержанного по срокам перечисления.

Приложение № 1 «Справка о доходах и суммах налога физического лица»

Приложение № 1 – это отчет (справка), содержащий сведения о доходах физических лиц истекшего налогового периода, о суммах налога, исчисленных, удержанных и перечисленных, и о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

Данное приложение включается только в годовой отчет. Она содержит несколько разделов. Как заполнить их, читайте в бераторе:

Приложения № 1 Справка о доходах и суммах налога физического лица

Когда нужно сдать нулевой 6-НДФЛ?

Если нет выплат работникам, нужно представить нулевой отчет 6-НДФЛ. В нем отражаются начисления за предыдущие периоды отчетного года. Если выплат работникам не было с начала года, отчет не сдавать не нужно.

Но организациям без работников целесообразно сдать нулевой 6-НДФЛ, несмотря на то что прямой обязанности Налоговый кодекс не устанавливает.

Как отразить дивиденды в расчете 6-НДФЛ

Если организация выплачивала дивиденды, то они должны быть отражены в расчете 6-НДФЛ.

На дивиденды заполняют отдельные разделы 1 и 2 со специальным КБК для дивидендов. Если в отчетном периоде применялись разные ставки НДФЛ, то заполняется два раздела 2.

Напомним, в 2024 году ставка по НДФЛ с дивидендов составляла:

- 13% — если налоговая база за налоговый период меньше или равна 5 млн руб.;

- 650 тыс. руб. и 15% налоговой базы, превышающей 5 млн руб. — если налоговая база превышает 5 млн руб.

В 2025 году ставки НДФЛ с дивидендов применяются так:

- 13% — если налоговая база за налоговый период меньше или равна 2,4 млн руб.;

- 312 тыс. руб. и 15% налоговой базы, превышающей 2,4 млн руб. — если налоговая база превышает 2,4 млн руб.

По дивидендам в раздел 1 попадают только суммы НДФЛ, перечисленные с дивидендов.

В разделе 1 по строке 010 нужно отразить КБК:

- 182 1 01 02130 01 1000 110 – для НДФЛ с дивидендов по ставке 13%;

- 182 1 01 02140 01 1000 110 – для НДФЛ с дивидендов по ставке 15%.

Много практических ситуаций и разъяснений по сложным ситуациям в бераторе

Как и в каком 6-НДФЛ отражать выдачу декабрьского подарка, если налог удержан в январе 2025 года?

Расчет 6-НДФЛ при невыплаченной зарплате

Нужно ли сдавать 6-НДФЛ, если зарплата не начислялась?

Как отразить перерасчет зарплаты в расчете 6-НДФЛ

Отпускные в расчете 6-НДФЛ

Как в 6-НДФЛ отразить выплаченный долг по зарплате

Излишне удержанный НДФЛ: как заполнить строку 180 в отчете 6-НДФЛ

Правила отражения излишне удержанного НДФЛ в отчете 6-НДФЛ

Излишне удержанный НДФЛ прошлого года

Строка 180 раздела 2 в отчете 6-НДФЛ

6-НДФЛ при перерасчете НДФЛ в связи с предоставлением стандартного вычета

Как отражать премии в отчете 6-НДФЛ в 2024 году

Дата выплаты премии

Премия в отчете 6-НДФЛ в 2024 году

Какую сумму отражать в 6-НДФЛ, если удержаны алименты

Как в 6-НДФЛ отражать доходы высококвалифицированных специалистов?

Как отражать выплаты по лицензионному договору в 6-НДФЛ

Как материальную выгоду отразить в 6-НДФЛ

Как в расчете 6-НДФЛ отражать доход работника в натуральной форме

Расчет 6-НДФЛ при закрытии обособленного подразделения

Если отчет 6-НДФЛ подается до даты закрытия ОП

Если отчет 6-НДФЛ подается после даты закрытия ОП

Когда нужно представить уточненный 6-НДФЛ

Что учесть при заполнении корректирующего отчета

Ошибка в удержании НДФЛ

Ошибка в Справке о доходах работника

Ошибка в КПП или ОКТМО

Ошибка в отпускных