Источник дивидендов ООО

Дивиденды (или же доходы от использования чистой прибыли) — доходы, получение которых доступно участникам ООО (п. 1 ст. 28 закона «Об ООО» от 08.02.1998 № 14-ФЗ). Соответственно, для выдачи такого дохода необходимо, прежде всего, наличие чистой прибыли. Она определяется по данным бухучета (письмо Минфина РФ от 20.09.2010 № 03-11-06/2/147).

Упростите себе работу с начислением, выплатой и налогообложением дивидендов. Получите прямо сейчас пробный бесплатный доступ к Путеводителю от экспертов КонсультантПлюс. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

У ООО есть возможность выбрать периодичность выплаты дивидендов учредителям: поквартально, по полугодиям или за год — в зависимости от размера чистой прибыли за каждый из этих периодов. Учитывая, что прибыль считают нарастающим итогом за год, окончательная ее сумма будет известна по завершении отчетного периода, и только тогда можно будет установить окончательную сумму возможных к выплате доходов. Поэтому во избежание ситуаций, когда выплаченные в течение года дивиденды превысят допустимую их сумму по году, лучше распределять их по завершении года по результатам утвержденной годовой бухотчетности.

ВНИМАНИЕ! Минфин больше не требует переквалифицировать промежуточные дивиденды в безвозмездно полученное имущество, в случае, когда чистая прибыль по году оказалась меньше дивидендов, выплаченных за квартал, полугодие или 9 месяцев.

О том, в каких случаях бухотчетность ООО может иметь упрощенную форму, читайте в материале «Упрощенная бухгалтерская отчетность для малых предприятий за 2024 год».

Что нужно для выплаты дивидендов?

Правила выплаты дивидендов учредителям ООО в 2025 году по-прежнему базируются на ограничениях, содержащихся в ст. 29 закона № 14-ФЗ и требующих:

- полной оплаты УК;

- полной выплаты его доли выбывающему участнику;

- превышения величины чистых активов над суммой УК и резервного фонда, в том числе и после выдачи дивидендов;

ВАЖНО! Если до или после принятия решения о выплате дивидендов величина чистых активов меньше уставного капитала и резервного фонда, налоговики могут переквалифицировать дивиденды в зарплату и доначислить страховые взносы, поскольку в таких обстоятельствах закон запрещает распределять чистую прибыль. Судьи такое решение могут поддержать (см. постановление Одиннадцатого арбитражного апелляционного суда от 02.02.2022 по делу № А55-12841/2021).

- отсутствия признаков банкротства, в том числе и после выдачи дивидендов.

Соответствие этим ограничениям должно иметь место как на дату возникновения решения о выдаче, так и на момент выплаты дохода. Если решение уже принято, а к моменту выдачи условия таковы, что не позволяют осуществить выплату, то она будет сделана после исчезновения этих условий (п. 2 ст. 29 закона № 14-ФЗ).

Решение относительно выплат принимают сами участники, созывая общее собрание. Проводят его не ранее, чем за соответствующий период будет составлена бухотчетность, позволяющая судить о соответствии установленным законом ограничениям. По году отчетность должна быть утверждена. Собрание, на котором это делают, созывают не ранее 1 марта и не позднее 30 апреля года, идущего за ним (ст. 34 закона № 14-ФЗ). К этому собранию обычно приурочивают и вопрос распределения дивидендов.

Факт проведения собрания оформляют протоколом, составленным по принятой в ООО форме, в котором относительно дивидендов должна присутствовать следующая информация:

- указание на год, за который хотят выплатить доход участникам;

- сумма, отведенная на дивиденды;

- форма выдачи и срок осуществления выплат.

В протоколе допустимо указание единой суммы, предназначающейся к выплате, т. к. в ООО порядок, согласно которому осуществляется распределение дивидендов, либо отражен в уставе, либо является результатом раздела в пропорции к долям (п. 2 ст. 28 закона № 14-ФЗ).

Формой выдачи, помимо денежной, может стать имущественная. Однако выдача имуществом приравнивается к реализации (письмо Минфина РФ от 07.02.2018 № 03-05-05-01/7294, от 25.08.2017 № 03-03-06/1/54596, от 17.12.2009 № 03-11-09/405) и будет очень невыгодной с точки зрения налогообложения. Поэтому предпочтительны денежные платежи.

См. также «Нужно ли начислять НДС при выдаче зарплаты или дивидендов имуществом?»

Срок выдачи либо содержится в уставе, либо устанавливается собранием. Но он не может выходить за пределы периода в 60 дней с даты собрания, вынесшего решение по выплатам (п. 3 ст. 28 закона № 14-ФЗ). Если срок нигде не зафиксирован, то считается, что он равен 60 дням.

В случае наличия в ООО единственного учредителя необходимость созыва собрания отсутствует, и о протоколе речь не идет. Его заменяет решение учредителя.

Подробнее читайте в статье «Решение о выплате дивидендов ООО — образец и приказ».

Распределение дивидендов

При наличии единственного учредителя вопрос распределения не встает. Он получает всю выделенную на цели выплат сумму.

Если участников несколько, распределение чаще всего будет пропорциональным доле вклада в УК. Величину дивидендов, приходящуюся на каждого, определяют умножением общей выделенной для распределения суммы на процент, отражающий долю участия.

Если распределение не будет соответствовать пропорции или алгоритму, установленному уставом, то в отношении выплат физлицам это может привести к спорам с ФНС по страховым взносам: они не начисляются на суммы законно выплаченных дивидендов, а суммы превышений будут сочтены обычным доходом, для которого эти начисления обязательны. Суды налоговиков в этом вопросе поддерживают. Например, в деле, рассмотренном Первым арбитражным апелляционным судом (постановление от 18.07.2022 по делу № А43-42071/2021) выяснилось, что дивиденды рассчитывались не в равных пропорциях. Это указывало на том, что размер выплат зависел от трудового вклада участника. Следовательно, это были не дивиденды, а зарплата, подлежащая обложению взносами.

ВАЖНО! Не выплачивайте промежуточные дивиденды до того, как оформлено решение о распределении прибыли. Иначе налоговики могут переквалифицировать их в иные выплаты и доначислить взносы. В этом вопросе их поддерживают суды. Подробнее см. здесь.

На что обратить внимание при распределении чистой прибыли предприятия, читайте в статье «Какой порядок распределения чистой прибыли (нюансы)?».

Порядок выплаты дивидендов

Важно! С 4 мая 2022 г. введены ограничения на выплату дивидендов — разъясняет КонсультантПлюс

Установлен временный порядок, по которому российские ООО исполняют обязательства по выплате прибыли участникам — иностранным лицам, связанным с иностранными лицами, или подконтрольным им лицам (кроме случаев, когда место регистрации подконтрольных лиц — РФ). Выплата производится по п. п. 2 — 9 Указа Президента РФ от 05.03.2022 N 95. Банк России и Минфин России могут выдавать разрешения, освобождающие от соблюдения такого порядка, и определить иной порядок (п. п. 1 — 3 Указа Президента РФ от 04.05.2022 N 254).

Чтобы получить разрешение…

Подробнее о выплате дивидендов в период действия ограничений читайте в Готовом решении. Пробный доступ к системе бесплатный.

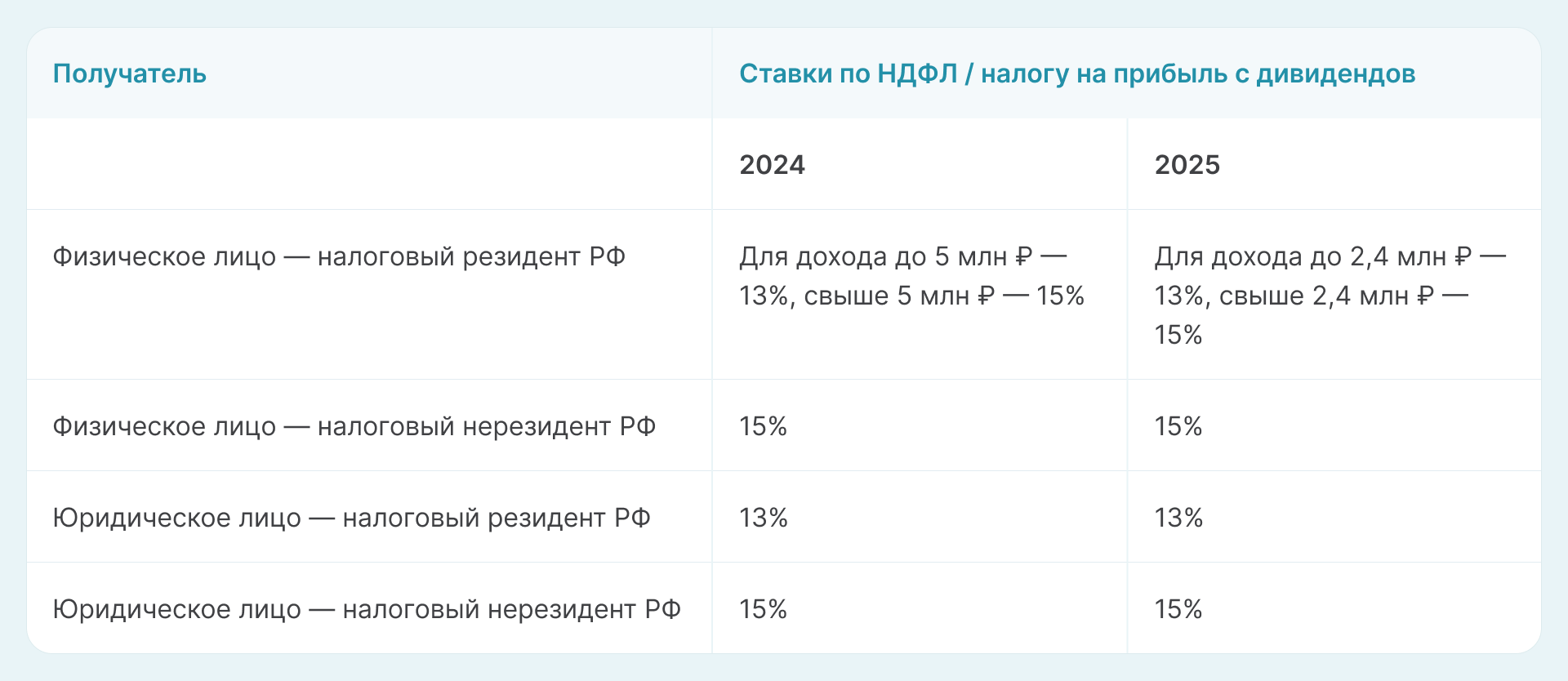

Фактическую выплату дивидендов в 2025 году, как и ранее, осуществляют с удержанием налога. Правила налогообложения применяют независимо от года, за который происходит начисление, к платежам, произведенным в 2025 году:

- НДФЛ у физлиц — 13% (п. 1 ст. 224 НК РФ) для граждан РФ и 15% (п. 3 ст. 224 НК РФ) для нерезидентов, а также при превышении порога в 2 400 000 руб. выплаченных дивидендов в отчетном году. О том, что изменилось в налогообложении дивидендов подоходным налогом в 2025 году, узнайте из этого материала;

- налога на прибыль у юрлиц — 13% (подп. 2 п. 3 ст. 284 НК РФ) для российских фирм и 15% (подп. 3 п. 3 ст. 284 НК РФ) для иностранных юрлиц.

Если ООО, выдающее дивиденды, является также и их получателем, то для дивидендов, выплачиваемых после 31.12.2020 установлен новый порядок зачета налога на прибыль в счет НДФЛ (п.3.1 ст. 214 НК РФ).

Чтобы рассчитать НДФЛ к уплате, воспользуйтесь формулой:

∑НП — сумма налога на прибыль, удержанного с дивидендов, полученных российской организацией, которая рассчитывается пропорционально доле участия физлица в этой организации. Определить показатель ∑НП можно по формуле:

Чтобы определить базу для суммы налога к зачету, нужно выбрать наименьшую величину из двух баз:

- сумма дивидендов, начисленная физлицу-получателю;

- часть суммы полученных дивидендов, которая приходится на физлицо-получателя дивидендов, рассчитываемая по формуле:

ПРИМЕР от КонсультантПлюс:

ООО приняло решение о распределении прибыли в размере 2 500 000 руб. следующим участникам общества:

— физическому лицу, которое является резидентом РФ, — в размере 500 000 руб.;

— российской организации — в размере 2 000 000 руб.

Другая организация, в которой участвует ООО, начислила ему дивиденды в размере 1 000 000 руб. С них был удержан налог на прибыль у источника выплаты в сумме 130 000 руб. Размер дивидендов, полученных ООО, составил 870 000 руб. (1 000 000 руб. — 130 000 руб.). Других дивидендов в отчетном году ООО не получало. Ранее полученные дивиденды были учтены при определении сумм налога, подлежащих удержанию из доходов участников, в прошлых периодах.

НДФЛ с дивидендов физического лица был рассчитан следующим образом:… Читайте продолжение примера, получив пробный демо-доступ к системе КонсультантПлюс. Это бесплатно.

Подробнее о расчете налога с дивидендов читайте в статьях:

- «Как правильно рассчитать налог на дивиденды?»;

- «Особенности расчета дивидендов для определения налога на прибыль»;

- «Порядок расчета дивидендов при УСН».

Оплату налога на прибыль осуществляют не позднее 28-го числа месяца, следующего за месяцем выплаты дивидендов. В 2025 г. подоходный налог нужно заплатить до 28 числа текущего месяца, если дивиденды выплачиваются в период с 1 по 22 число, до 5 числа следующего месяца, если выплаты происходят с 23 по по последнее число месяца, и до последнего рабочего дня года, если выплату осуществляют в период с 23 по 31 декабря.

Налоговые аспекты, а также бухучет при выплате дивидендов, подробно рассмотрели эксперты КонсультантПлюс. Вы можете получить бесплатный пробный доступ к системе и перейти к Путеводителю.

Если дивиденды не получены участником в установленный решением срок, то он может обратиться за ними в течение 3 лет (или 5 лет, если оговорка по этому сроку есть в уставе) с даты завершения 60-дневного срока, отведенного на оплату (п. 4 ст. 28 закона № 14-ФЗ). По прошествии срока, установленного для обращения, требования о выплате не исполняют, а сумму неистребованных дивидендов возвращают в состав прибыли.

Отчетность при дивидендах

Выплату дивидендов в ООО сопровождает представление отчетности:

1) по НДФЛ — в виде расчета 6-НДФЛ, подаваемого в ИФНС ежеквартально не позже 25 числа месяца, идущего за отчетным кварталом, и (по году) до 25 февраля года, наступающего за отчетным, годовой расчет с налогового периода 2021 года включает справки о доходах (бывшие 2-НДФЛ);

Подробнее о внесении данных по дивидендам в форму 6-НДФЛ читайте в материале «Как правильно отразить дивиденды в форме 6-НДФЛ?».

2) по прибыли — в виде декларации, в которую кроме титульного листа входят подраздел 1.3 раздела 1 и лист 03, сдаваемой в ИФНС в сроки, установленные для такой отчетности: промежуточной — до 25 числа месяца, идущего за отчетным периодом, окончательной (по году) — до 25 марта последующего года.

О заполнении листа 03 подробнее читайте в статье «Как заполнить налоговую декларацию по налогу на прибыль».

Обобщенную информацию об отчетности в налоговую инспекцию по дивидендам мы представили в статье «Какую отчетность сдавать по дивидендам».

Итоги

Порядок выплаты дивидендов учредителям в 2025 году не изменился, но в связи с санкциями были введены некоторые ограничения. До принятия решения о выплате дивидендов необходимо проверить, не нарушаются ли ограничения, при которых выплата невозможна.

Налогообложение операций по выплате дивидендов зависит от формы их выплаты, срока владения долей в уставном капитале, того, получало ли ООО дивиденды от других компаний, и того, кем является получатель дивидендов — российской или иностранной организацией / физическим лицом.

Значительные изменения с 2021 года приняты в части расчета НДФЛ. Во-первых, при выплате дивидендов свыше 5 млн руб. стала применяться прогрессивная ставка 15%. Во-вторых, был утвержден новый порядок зачета налога на прибыль в счет НДФЛ, удерживаемого из дивидендов. С 2025 года ставка 15% применяется к доходам в виде дивидендов от 2,4 млн руб.

Расскажем о том, как провести выплату дивидендов участникам ООО, чтобы соблюсти все требования законодательства.

Что такое дивиденды

Дивиденды — это часть чистой прибыли компании, которая выплачивается ее акционерам или участникам.

Формально термин «дивиденды» относится только к акционерным обществам, а в статье 28 закона от 08.02.1998 № 14-ФЗ сказано о распределении прибыли.

Но на практике о дивидендах говорят при любых выплатах из прибыли в пользу собственников компании. Поэтому далее, рассказывая об ООО, также будем называть эти выплаты дивидендами.

В каких случаях можно выплачивать дивиденды в ООО

Чтобы провести выплату дивидендов учредителю ООО, у компании должна быть чистая прибыль. Если прибыли нет, то нет и оснований платить дивиденды. Можно использовать не только текущую прибыль, но и нераспределенную прибыль прошлых лет, если она есть.

Но одного наличия прибыли недостаточно. При выплате дивидендов следует еще соблюдать ограничения, установленные статьей 29 закона № 14-ФЗ:

1. Уставный капитал должен быть полностью оплачен.

2. Если есть участники, которые недавно вышли из ООО, им должна быть в полном объеме выплачена действительная стоимость доли в уставном капитале.

3. У компании не должно быть признаков банкротства на текущий момент, и такие признаки не должны появиться после выплаты дивидендов. Признак банкротства для юридического лица — просрочка по выполнению обязательств свыше 3 месяцев, если сумма задолженности превысила 2 млн рублей — ст. 3 и 6 закона от 26.10.2002 № 127-ФЗ.

4. Чистые активы компании должны быть больше ее уставного капитала и резервного фонда, в том числе и после выплаты дивидендов. Чистые активы — это разница между активами и обязательствами компании, другими словами — это средства, которые останутся в распоряжении организации после всех расчетов.

Дивиденды в ООО можно выплачивать ежегодно, раз в полугодие или раз в квартал — п. 1 ст. 28 закона № 14-ФЗ. Конкретный порядок нужно прописать в уставе.

Как определить сумму дивидендов в ООО

Сумму прибыли, направляемую на выплату дивидендов, определяют собственники бизнеса с учетом ограничений, о которых мы сказали выше.

В общем случае участники ООО должны получить дивиденды пропорционально своим долям в уставном капитале.

Например, есть два учредителя с долями 40% и 60%. Если сумма дивидендов составит 10 млн рублей, то первому будет причитаться 4 млн, а второму — 6 млн.

Но учредители могут изменить порядок распределения дивидендов, отразив это в уставе — п. 2 ст. 28 закона № 14-ФЗ. Например, если один из учредителей активно участвует в управлении бизнесом, а другой — нет, то они могут договориться, что первый получит большую часть прибыли, несмотря на то, что его доля ниже.

Порядок выплаты дивидендов в ООО

В первую очередь, следует определить сумму прибыли. Для этого должна быть подготовлена и утверждена годовая или квартальная бухгалтерская отчетность, в зависимости от того, с какой периодичностью компания выплачивает дивиденды.

Далее учредители должны принять решение о выплате дивидендов ООО.

Чтобы выплатить дивиденды единственному учредителю ООО, необходимо подготовить решение участника.

Если же собственников несколько, нужно созвать общее собрание участников и по его итогам оформить протокол. Решение в протоколе о выплате дивидендов по умолчанию должно быть принято большинством голосов. Но участники общества могут отразить в уставе и необходимость большего количества голосов, например, 2/3 или единогласного принятия — п. 8 ст. 37 закона № 14-ФЗ.

В общем случае любые решения учредителей, включая и решение о дивидендах ООО, необходимо удостоверять нотариально — пп. 3 п. 3 ст. 67.1 ГК РФ.

Чтобы не обращаться к нотариусу каждый раз при составлении протокола собрания участников ООО для выплаты дивидендов, есть два варианта:

1. Включить в устав ООО формулировку об альтернативном способе заверения решений.

2. Принять единогласное решение всех участников (решение единственного участника) о переходе на альтернативный способ. Такое решение придется заверить у нотариуса, но только один раз.

Например, альтернативный вариант можно утвердить в следующем виде: «Протокол собрания заверяется подписями всех участников общества (решение заверяется подписью единственного участника) и нотариального удостоверения не требует».

Дивиденды в ООО нужно выплатить не позднее, чем через 60 календарных дней после решения. Но учредители могут установить и более короткий срок — п. 3 ст. 28 закона № 14-ФЗ.

Как дивиденды облагаются налогами

Дивиденды — это налогооблагаемый доход. Таким образом, учредители, которых мы приводили в примере выше, в итоге получат не 4 млн и 6 млн рублей, а меньше.

Если учредитель — физическое лицо, дивиденды облагаются НДФЛ, а если юридическое — налогом на прибыль. Это относится и к тем, кто использует специальные налоговые режимы. Например, если ООО на УСН получает дивиденды, они также облагаются налогом на прибыль.

Чаще всего дивиденды выплачиваются в денежной форме. В этом случае компания-плательщик является налоговым агентом. Это значит, что она удерживает налог на дивиденды ООО и перечисляет сумму учредителю уже за вычетом налога.

Но дивиденды можно выплачивать и в виде имущества. Если при такой выплате у компании нет возможности удержать налог с других платежей в пользу учредителя, то он должен сам рассчитаться с бюджетом.

Налоговые ставки зависят от того, является ли получатель налоговым резидентом РФ, а для НДФЛ — еще и от суммы.

Физическое лицо в общем случае признается налоговым резидентом РФ, если находится на территории РФ более 183 календарных дней в течение 12 месяцев. При этом гражданство значения не имеет.

Юридическое лицо признается налоговым резидентом РФ в одном из трех случаев:

1. Организация создана в соответствии с российским законодательством.

2. Органы управления организации находятся в РФ и все решения, связанные с управлением текущей деятельностью принимаются на российской территории.

3. Компания признается налоговым резидентом РФ в соответствии с условиями международного договора.

Кроме того, в порядок начисления НДФЛ с дивидендов внесены изменения, которые вступят в силу с 1 января 2025 года. Для удобства представим данные в виде таблицы.

Если организация, которая платит дивиденды, владеет 50% или более уставного капитала получающей российской организации в течение года или дольше, то дивиденды облагаются налогом на прибыль по ставке 0% (пп. 1 п. 3 ст. 284 НК РФ).

Кроме того, для нерезидентов РФ могут применяться особые правила начисления налогов с дивидендов, если между РФ и соответствующей страной заключено соглашение об устранении двойного налогообложения. Но здесь нужно еще учитывать, что отдельные положения таких соглашений с рядом стран сейчас приостановлены (Указ Президента РФ от 08.08.2023 № 585).

Пример

Уставный капитал ООО «Салют» разделен между двумя учредителями. Иванов А.В. владеет 40% уставного капитала, Смирнов П.Р. — 60%.

Оба учредителя являются налоговыми резидентами РФ. Сумма прибыли для распределения в 2024 году — 10 000 000 рублей. Особый порядок распределения прибыли учредители не установили.

Рассмотрим, как определить размер выплаты дивидендов ООО в 2024 году.

Дивиденды, начисленные Иванову:

ДН1 = 10 000 000 ₽ х 40% = 4 000 000 ₽.

Дивиденды, начисленные Смирнову:

ДН2 = 10 000 000 ₽ х 60% = 6 000 000 ₽.

НДФЛ с дивидендов Иванова

НДФЛ1 = 4 000 000 ₽ х 13% = 520 000 ₽.

Дивиденды к выплате Иванову

ДВ1 = 4 000 000 ₽ – 520 000 ₽ = 3 480 000 ₽.

НДФЛ с дивидендов Смирнова:

НДФЛ2 = 5 000 000 ₽ х 13% + (6 000 000 ₽ – 5 000 000 ₽) х 15% = 800 000 ₽.

Дивиденды к выплате Смирнову:

ДВ2 = 6 000 000 ₽ – 800 000 ₽ = 5 200 000 ₽.

Что в итоге

- Акционеры или участники компании получают доход от ее деятельности в виде дивидендов.

- Дивиденды можно выплачивать в пределах нераспределенной прибыли не чаще, чем раз в квартал. При этом следует учитывать финансовое положение компании.

- Решение о выплате дивидендов должен принять единственный участник или общее собрание участников ООО. По умолчанию это решение следует заверить нотариально, но участники общества могут предусмотреть альтернативный способ.

- Дивиденды в зависимости от юридического статуса получателя облагаются НДФЛ или налогом на прибыль.

- Выплатить дивиденды в ООО нужно в течение 60 календарных дней после принятия решения, или в более короткий срок, если он установлен участниками.

С учетом повышения ставки НДФЛ с 1 января 2025 года многие задумались о выплате дивидендов за прошлые годы единственному участнику ООО.

В 2024 году к выплатам в пользу физлиц до 5 миллионов рублей применяется ставка НДФЛ 13%.

С 2025 года эта ставка действует только при выплатах до 2,4 млн рублей (то есть, в два раза меньше). С выплат от 2,4 млн до 5 млн рублей НДФЛ нужно рассчитывать по ставке 15%. Для выплат от 5 до 20 млн рублей установлена ставка 18%.

Это хороший повод выплатить в 2024 году дивиденды учредителю, который ранее их не получал.

Право на дивиденды имеют физические и юридические лица, которые являются акционерами АО или участниками ООО. Единственный участник ООО – не исключение, он также вправе получить свои дивиденды.

Для выплаты дивидендов можно использовать только те денежные средства, которые составили чистую прибыль (ст. 43 НК РФ). Но и этого недостаточно, должны быть соблюдены еще несколько условий:

- уставный капитал ООО полностью оплачен;

- у общества отсутствуют признаки несостоятельности (банкротства);

- чистые активы общества превышают размер уставного капитала и резервного фонда.

Эти условия действуют при выплате дивидендов вне зависимости от количества участников ООО, в том числе при оформлении выплаты единственному участнику. Компания не должна находиться в убытке, иметь неоплаченный уставный капитал или признаки банкротства, стоимость чистых активов после выплаты не может быть не меньше УК.

За какие годы можно выплатить дивиденды

Если в течение нескольких лет дивиденды не выплачивались, они остались в распоряжении компании и составили нераспределенную прибыль прошлых лет. Этой суммой можно распорядится для выплаты дивидендов в любой момент, неважно сколько лет прошло с момента ее образования.

Выплата дивидендов ООО может осуществляться раз в квартал, раз в полгода или раз в год (п. 1 ст. 28 закона об ООО).

Как оформлять выплату дивидендов

Решение о выплате дивидендов принимается общим собранием участников ООО и оформляется протоколом. Единственному участнику достаточно принять решение, составить его на бумаге и подписать. Специальных требований и формы для решения на уровне законодательства не установлено.

Решение составляется в произвольной форме, с указанием данных участника ООО и сути самого решения. Укажите номер решения и дату и его принятия, далее по тексту:

- серию паспорта и место жительства участника;

- период, за который выплачиваются дивиденды;

- размер выплаты;

- сроки выплаты.

При выплате дивидендов за прошлые годы в решении нужно указать, за какой именно период выплачиваются дивиденды.

Решение подписывает сам учредитель – участник ООО собственноручно.

По умолчанию компания должна выплатить дивиденды в течение 60 дней после принятия решения.

Итак, чтобы выплатить дивиденды:

- Убедитесь, что у вас нет ограничений на выплату дивидендов: прибыль есть, УК оплачен, банкротство не грозит, активы больше УК.

- Составьте решение о распределении прибыли и выплате дивидендов.

- Выплатите дивиденды в срок, установленный решением и уставом ООО.

НДФЛ с дивидендов в 2024 году

Если дивиденды выплачиваются физлицу, НДФЛ удерживается по обычным ставкам НДФЛ:

- 13 % – если получатель дивидендов – налоговый резидент РФ и его налоговая база по доходам от долевого участия не превысила в календарном году 5 млн. рублей;

- 15 % – с суммы превышения налоговой базы в 5 млн. рублей. В этом случае налог считают так: сумма дивидендов в пределах 5 млн рублей за год х 13 % + сумма дивидендов сверх 5 млн рублей за год х 15 %.

Если дивиденды получает нерезидент РФ, то ставка НДФЛ –15% ( (письмо Минфина России от 13.03.2023 № 03-04-05/20784.).

Ставка 13% ставка действует для выплаты в пределах 5 миллионов рублей. Если дивиденды составят больше, то к части, превышающей лимит, применяется повышенная ставка 15%.

НДФЛ с дивидендов считается отдельно от других налоговых баз. При исчислении НДФЛ по дивидендам, в расчет совокупности налоговых баз не включаются налоговые базы, указанные в подпунктах 2-9 пункта 2.1 статьи 210 Налогового кодекса (п. 3 ст. 214 НК РФ) (письмо Минфина от 14.02.2024 № 03-04-05/12838).

ФНС дала несколько противоречивых разъяснение в отношении порогового значения 5 млн при выплате дивидендов. НДФЛ с дивидендов нужно считать без учета зарплаты, а НДФЛ с зарплаты – с учетом дивидендов (письмо Минфина России от 22.05.2024 № 03-04-07/47084, письмо ФНС России от 24.05.2024 № БС-4-11/5871@). Уточнение пока езе не было.

Удерживается НДФЛ при фактической выплате дивидендов (п. 3, 4 ст. 226 НК РФ).

Дивиденды – часть прибыли ООО, которую участники могут забрать на свои нужды. Каждый раз для этого надо оформлять решение о выплате дивидендов. В этой статье вы узнаете о том, как подготовить решение для одного или нескольких участников, а также найдёте соответствующие образцы.

Что надо сделать перед принятием решения

Прежде чем принимать решение участников о распределении прибыли и выплате дивидендов, надо понять, есть ли в данный момент такая возможность. Понятно, что распределять прибыль невозможно, если её попросту нет – ООО не работает или получило убытки.

Кроме того, ситуации, при которых распределение прибыли ограничено, перечислены в статье 29 закона «Об ООО»:

- уставный капитал общества оплачен не полностью;

- не выплачена действительная стоимость доли участника (или её часть);

- стоимость чистых активов ООО меньше уставного капитала и резервного фонда или это произойдёт в результате выплаты дивидендов;

- есть признаки банкротства общества или они появятся в случае принятия решения о распределении прибыли.

А ещё надо убедиться в том, что решение о распределении прибыли принимается в срок, указанный в уставе. Согласно статье 28 закона «Об ООО», это можно делать раз в квартал, полгода или год.

Дивиденды, которые распределяются раз в квартал или полугодие, называются промежуточными. Если есть вероятность, что к концу года финансовое состояние ООО ухудшится, то лучше их не выплачивать, а дождаться конца года.

Дело в том, что при отсутствии прибыли по итогам года эти деньги будут признаваться уже не дивидендами, а иными выплатами. С них учредители всё равно должны заплатить налоги, но уже по другим правилам. А бухгалтеру в этом случае придётся внести изменения в отчётность.

Учитывая всё сказанное, распределять прибыль надо после консультации с главбухом и на основании следующих документов:

- бухгалтерской отчётности на актуальную дату;

- прогнозного баланса о финансовом состоянии общества после распределения прибыли между участниками;

- расчёта чистых активов ООО;

- справки о состоянии расчётов с кредиторами.

Ведь если не соблюсти требования закона «Об ООО», то решение учредителя о выплате дивидендов будет признано недействительным на основании статьи 181.3 ГК РФ.

Что надо указать в решении о выплате дивидендов

Если в ООО несколько участников, то они должны созвать общее собрание, на котором рассмотреть вопрос о распределении прибыли. По итогам собрания оформляется соответствующий протокол.

В текст документа надо включить обязательную информацию, указанную в статье 181.2 ГК РФ:

1. Сведения о лицах, принявших участие в собрании. Для физических лиц это полное имя, паспортные данные, а для юридических – наименование организации, коды ОГРН, ИНН, имя руководителя;

2. Результаты голосования участников по вопросу распределения чистой прибыли ООО. Здесь можно отразить:

- период, за который распределяется прибыль, например, 2023 год;

- сумма чистой прибыли, которая распределяется между участниками общества;

- куда распределяется оставшаяся чистая прибыль;

- срок выплаты дивидендов, который не может превышать 60 дней с даты созыва собрания.

3. Сведения о лицах, проводивших подсчёт голосов, обычно это секретарь собрания.

4. Если собрание проводилось очно, то в протокол включают дату, время, место проведения. А также данные о лицах, которые голосовали против обсуждаемого решения.

5. Для заочных собраний указывают дату, до которой принимались документы, содержащие сведения о голосовании.

Подписывают протокол председатель и секретарь собрания. Кроме того, протокол может быть подписан всеми (или некоторыми) участниками, если в ООО принят альтернативный способ заверения, о чём подробнее расскажем ниже.

Единственному учредителю для получения дохода от бизнеса надо оформлять единоличное решение. В отличие от протоколов общих собраний решение о выплате дивидендов единственному участнику общества законом не регламентируется.

Но по аналогии с протоколом в него вносят следующие сведения:

- дату, время, место принятия решения;

- полное имя и паспортные данные единственного участника;

- подробное описание принятого участником решения о распределении чистой прибыли;

- срок выплаты дивидендов.

Информация о голосовании, а также о заочном или очном проведении не указывается, т.к. это применимо только для общего собрания. Решение подписывает лично единственный участник.

Скачать образцы решения о выплате дивидендов можно по ссылкам ниже:

Нотариальное заверение решения

Надо ли заверять у нотариуса решение о выплате дивидендов, если участников несколько? Это зависит от того, что указано в уставе общества.

Дело в том, что статья 67.1 ГК РФ обязывает нотариально удостоверять принятие всех решений (протоколов) общих собраний участников, если в уставе или решении не установлен иной способ. Это может быть фиксация собрания с помощью аудио- (видеозаписи) или подписание протокола всеми/частью участников.

Причём раньше, при отсутствии в уставе такой нормы, участники могли принять альтернативный способ заверения сразу на собрании. Например, вынести на голосование два вопроса: один о распределении прибыли, а второй – об отказе от нотариального заверения и подтверждения голосования подписями всех присутствующих.

Но после выхода Обзора судебной практики, утверждённого Президиумом Верховного Суда РФ 25.12.2019, решение о выборе иного, не нотариального, способа должно быть заверено у нотариуса.

Таким образом, протокол общего собрания о выплате дивидендов не надо заверять у нотариуса, если альтернативный способ предусмотрен уставом общества или ранее принятым нотариально заверенным решением участников.

В отношении решений единственного участника норма о нотариальном заверении ранее вообще не применялась. Об этом говорится в письме ФНС России от 28.12.2016 N ГД-4-14/25209@. Но после выхода Обзора решение надо заверять нотариально и единственному учредителю общества. Если, конечно, в уставе или ранее принятом и нотариально заверенном решении не предусмотрен альтернативный способ.

Месяц бухгалтерского обслуживания в подарок

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Когда организация получает прибыль, то она может выплатить дивиденды учредителям и акционерам. В данном случае компания является налоговым агентом и обязана отчислять налоги с прибыли. Соучредители или акционеры могут поделить чистую прибыль между собой согласно долям уставного капитала компании. Если чистой прибыли компания не получает, то она может не выплачивать дивиденды. В статье расскажем, как посчитать дивиденды учредителю ООО с примерами и разберем основы налогообложения дивидендов.

Дивиденды – что это такое

Почему нельзя просто взять и потратить деньги

Что необходимо для выплаты дивидендов

Расчет и примеры расчетов

Что нужно сделать перед тем, как получить дивиденды

Периодичность начисления дивидендов

Проводки и пояснения для бухгалтеров

Дивиденды – что это такое

Дивиденды — это часть чистой прибыли компании, которая распределяется между участниками. Согласно статье 43 НК РФ, пункт 1, дивиденды это:

Лучшие сервисы по регистрации бизнеса онлайн

| Банк | Открытие |

|---|---|

| Т-Банк | Бесплатно |

| ВТБ | Бесплатно |

| Альфа-Банк | Бесплатно |

| Банк ПСБ | Бесплатно |

| Ак Барс Банк | Бесплатно |

| Совкомбанк | Бесплатно |

- любые доходы, которые начисляются участникам пропорционально их взносам в уставный фонд компании и выплаченные за счет чистой прибыли организации;

- доходы из иностранных источников, если они по законодательству этого государства считаются дивидендами;

- разница между доходом, который получен при выходе из организации или при ее ликвидации, и фактически оплаченной стоимостью акций, долей или паев с учетом денежных вкладов в имущество — для налога на прибыль;

- расходами на приобретение акций, долей, паев — для НДФЛ.

Какие выплаты не относятся к дивидендам, можно посмотреть в статье 43 НК РФ (пункт 2).

Кто получает

Дивиденды выплачиваются учредителю ООО, акционерам и прочим участникам, имеющим доли в уставном капитале компании. Размер вознаграждения не зависит от вклада в процветание данной компании. Обычно при распределении прибыли участник получает столько, сколько процентов уставного капитала ему принадлежит. Однако организация имеет право применять иную схему расчёта дивидендов, если она утверждена при создании организации или все учредители проголосовали за изменение устава.

Почему нельзя просто взять и потратить деньги

Любые расходы организация должна подтверждать документально. Для перевода денег учредителю нужно указать причину, например, он берёт деньги, как зарплату директора, взаймы или под отчёт. За нарушение при переводе денег ФНС может оштрафовать организацию и её учредителя, а банк может заблокировать счёт. Если деньги переведены со счёта организации на личные счета участников и учредителей, то с них нужно заплатить НДФЛ, а если учредитель работает в организации, то ещё и страховые взносы.

Что необходимо для выплаты дивидендов

Если у компании есть чистая прибыль, то собирается собрание акционеров, они решают, как и куда потратить деньги. Часть прибыли или вся сумма может быть направлена на выплату дивидендов. Для этого создаются подтверждающие документы.

Протокол о выплате

Протокол о выплате дивидендов ООО – это документ, который нужен для документального подтверждения получения участниками прибыли от компании в виде дивидендов.

Протокол о выплате чистый бланк

Протокол о выплате образец

Бланк решения учредителей

Единственный учредитель сам принимает решение об основании ООО и о выплате дивидендов, а если учредителей больше, то необходим протокол общего собрания. Поэтому бланк решения учредителя используется только для решения единственного учредителя.

Скачать бланк решения учредителя

Образец решения о выплате дивидендов единственному учредителю

Решение о выплате

После того, как чистая прибыль в компании подтверждена бухгалтерской отчётностью, учредители принимают решение о выплате дивидендов. При этом один учредитель принимает сам решение о выплате дивидендов, а если учредителей несколько, то они собирают общее собрание и составляют протокол.

Протокол о выплате дивидендов учредителям

Решение о выплате дивидендов единственному учредителю

Бланк приказа

Собрание учредителей для распределения дивидендов может собираться специально для этой цели или рассматривать одновременно несколько вопросов. Даже если разбирается несколько вопросов, решение о выплате дивидендов учредителям оформляется отдельным протоколом, где обязательно указывается:

- номер, дата и название организации;

- список всех участников и распределение долей между ними;

- повестка дня;

- результаты рассмотрения и вынесения решения по конкретному вопросу.

Расчет и примеры расчетов

Расчет дивидендов, по сути, представляет собой распределение чистой прибыли. При этом распределять можно не только прибыль текущего года, но и прошлых лет, в том случае, если её ещё не направляли на дивиденды или на прочие цели. При распределении прибыли собирается общее собрание акционеров или участников и решением этого собрания оформляется протокол о распределении прибыли. Этот документ является указанием для бухгалтерии, чтобы она произвела начисление и выплату дивидендов.

Рассмотрим, как рассчитываются дивиденды на простом примере. У ООО «Темп» четыре учредителя: Кротов, Жуков, Сидоров и Иванов. Их доли в уставном капитале составляют:

- Кротов — 20%;

- Жуков — 30%;

- Сидоров — 35%;

- Иванов — 15%.

Чистая прибыль у организации по итогам года равна 500 000 рублей. Учредители ООО собрались и составили протокол о выплате дивидендов, поскольку все условия выполнены. Бухгалтерия сделала следующие расчеты:

- Кротову — 100 000 рублей (500 000 рублей × 20%);

- Жукову — 150 000 рублей (500 000 рублей × 30%);

- Сидорову — 175 000 рублей (500 000 рублей × 35%);

- Иванову — 75 000 руб. (500 000 рублей × 15%).

Что нужно сделать перед тем, как получить дивиденды

В статье 29 № 14-ФЗ отражены ограничения, которые следует учитывать перед тем, как выплатить дивиденды, именно:

- полной оплаты УК;

- полной выплаты его доли выбывающему участнику;

- превышения величины чистых активов над суммой УК и резервного фонда, в том числе и после выдачи дивидендов;

- компания не должна быть на грани банкротства, в том числе после выдачи дивидендов.

Если решение уже принято, а дивиденды ещё не выплачены, но ситуация в компании изменилась и ООО, например, находится на грани банкротства, то дивиденды не выплачиваются. Их можно будет выплатить после исчезновения этих условий (Статья 29 закона № 14-ФЗ, п. 2).

Проводить общее собрание следует только тогда, когда готова бухгалтерская отчетность за определённый период, которая позволяет судить о соответствии установленным законом ограничениям. Как правило, собрание созывают в период с 1 марта до 30 апреля года, следующего за отчётным (ст. 34 закона № 14-ФЗ).

Собрание оформляется протоколом по принятой в организации форме, где должна быть прописана следующая информация относительно дивидендов:

- указание на год, за который получена прибыль;

- сумма, которую можно потратить на выплату дивидендов;

- форма выдачи и дата выплат.

В протоколе можно указывать единую сумму, которая предназначается к выплате, поскольку порядок распределения дивидендов между участниками отражён в уставе или является результатом раздела в пропорции к долям (п. 2 ст. 28 закона № 14-ФЗ).

Помимо денег дивиденды можно выплачивать имуществом. Однако выдача имуществом равна реализации (письмо Минфина РФ от 07.02.2018 № 03-05-05-01/7294, от 25.08.2017 № 03-03-06/1/54596, от 17.12.2009 № 03-11-09/405) и на неё начисляется больший налог. Поэтому дивиденды выгоднее выплачивать в денежной форме.

Если в организации только один учредитель, то нет необходимости созывать собрание и составлять протокол. В этом случае достаточно решения учредителя о выплате дивидендов одному учредителю, то есть себе, здесь не идёт речи о распределении.

Периодичность начисления дивидендов

С какой периодичностью делать выплаты дивидендов решает совет директоров компании. Всего существует 3 варианта:

- один раз в год;

- один раз в 6 месяцев;

- один раз в квартал.

ООО могут выплачивать дивиденды каждый квартал, раз в полгода или год, а акционерные общества еще и раз в девять месяцев. Многие организации предпочитают выплачивать дивиденды 1 раз в год, поскольку по итогам года понятно, как сработала компания.

Срок выплаты дивидендов

Организации могут самостоятельно устанавливать сроки выплат дивидендов и отображают это в уставе компании. Например, ЛУКОЙЛ выплачивает дивиденды 2 раза в год, Apple – 1 раз в квартал, а Газпром — 1 раз в год. Компания должна перечислить деньги в течение 60 дней с момента подписания протокола.

Налог на дивиденды

Дивиденды, выплачиваемые акционерным обществом или обществом с ограниченной ответственностью, не являются расходами для целей расчета налога на прибыль. Они выплачиваются из чистой прибыли и входят в статью 270 НК РФ, где отражены не учитываемые для налога на прибыль расходы.

Налог с дивидендов для юрлиц

Ставки налога на прибыль с дивидендов расписаны в таблице:

|

Вид дивидендов |

Ставка |

Основание |

|

Полученные российскими компаниями от любых организаций |

13%, кроме случаев, когда доля вклада более 50% и непрерывный период владения ей не меньше года |

Статья 284 НК РФ, пункт 1 |

|

Полученные юридическими лицами-нерезидентами РФ |

15% (если в соглашении не указана другая ставка) |

Статья 284 НК РФ, пункт 3 |

Если сумма полученных дивидендов, облагаемых по ставке 13 %, больше суммы выплачиваемых дивидендов (Д1 < Д2), то налог к удержанию (Н) будет отрицательным. Тогда он не начисляется и не возмещается из бюджета.

Налог с дивидендов физлицам

Обложение дивидендов для акционерных обществ регулируется статьёй 226.1 НК РФ, для обществ с ограниченной ответственностью – статьёй 226 НК РФ.

Ставки дивидендов для физических лиц приведены в таблице:

|

Вид дивидендов |

Ставка |

Основание |

|

Полученные физическими лицами-резидентами РФ |

13 %, если дивиденды в пределах 5 млн рублей; 15 %, если дивиденды более 5 млн рублей |

Статья 224 НК РФ, пункт 1 |

|

Полученные физическими лицами-нерезидентами РФ |

15 %, если другая ставка не установлена соглашением об избежании двойного налогообложения |

Статья 224 НК РФ, пункт 3 |

Налоговые вычеты при расчёте дивидендов не предоставляются, они исчисляются отдельно.

Страховые взносы

Страховые взносы с дивидендов не высчитываются, поскольку эти деньги не являются заработком и не привязаны к месту работы.

Проводки и пояснения для бухгалтеров

Как уменьшить налоговую нагрузку при выплате

Законные способы уменьшить налог для получателей дивидендов существуют. Это:

- Нулевая ставку налога (такой способ доступен, если размер доли участника не менее 50%, срок непрерывного владения долей на дату решения о выплате дивидендов не меньше года, а получает дивиденды юридическое лицо, налоговый резидент РФ).

- Перераспределение денег группы компаний с помощью займа акциями.

- Непропорциональное распределение дивидендов снижает налог для тех, кто работает на упрощённой системе налогообложения.

- Иностранным компаниям ставка налога может быть снижена до 5%.

Формы выплаты дивидендов

Выплачивать дивиденды можно в денежной, имущественной и стоковой форме. Чаще всего дивиденды в России выплачиваются деньгами, но иногда выплачивают недвижимостью, материалами, продуктами или акциями компании.

Как отражаются дивиденды в бухгалтерском учете

Выплата дивидендов производится после отчетной даты. Для этого создаётся пояснительная записка.

Дивиденды для физических лиц обозначаются следующими проводками:

Дт 84 Кт 70 (75) — начислены дивиденды;

Дт 70 (75) Кт 68 — удержан НДФЛ при выплате;

Дт 70 (75) Кт 51 — выплачены дивиденды;

Дт 68 Кт 51 — перечислен в бюджет НДФЛ.

Дивиденды для юридических лиц обозначаются следующими проводками:

Дт 84 Кт 75.02 — начислены дивиденды;

Дт 75.02 Кт 68 — удержан налог на прибыль при выплате;

Дт 75.02 Кт 51 — выплачены дивиденды;

Дт 68 Кт 51 — перечислен в бюджет налог на прибыль.

FAQ

Что такое чистая прибыль для выплаты дивидендов?

Чтобы рассчитать чистую прибыль сложите строчки «Капитал и резервы» и кредит счета 98 «Доходы будущих периодов». Будьте внимательны, компания может платить дивиденды, только в том случае если сумма больше уставного капитала.

Может ли срок выплаты дивидендов быть больше 60 дней?

Не, не может.

Можно ли дивиденды выплачивать частями?

Выдавать дивиденды частями не запрещено, но они должны быть начислены не позднее 60 дней с момента принятия решения о выплате.

Подведем итоги

- Дивиденды — это некоторая сумма от чистой прибыли компании, которая выплачивается учредителям организации.

- Если в компании один учредитель, то он лично создаёт решение о выплате дивидендов. Решение о выплате дивидендов нескольким учредителям оформляется отдельным протоколом.

- Налог на дивиденды рассчитывается согласно законодательству, его можно уменьшить законным способом.

- Страховые взносы с дивидендов не высчитываются, поскольку эти деньги не являются заработком и не привязаны к месту работы.