Импорт товаров из дальнего зарубежья связан не только с расчетами с иностранным поставщиком, но и с расчетами с таможней. При оформлении импортных операций может возникнуть множество вопросов, например, что такое номер ГТД в 1С?

Разберем, как в 1С 8.3 Бухгалтерия:

- провести импорт в 1С 8.3 Бухгалтерия пошагово;

- оприходовать импортный товар;

- заполнить ГТД по импорту.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

- Импорт в 1С 8.3 Бухгалтерия пошагово

- Перечисление аванса за импортные товары

- Перечисление платежа на таможню

- НДС и сбор

- Ввозная пошлина при импорте в 1С

- Оприходование импортного товара в 1С 8.3

- ГТД по импорту в 1С 8.3 Бухгалтерия

- Принятие НДС к вычету, уплаченного на таможне

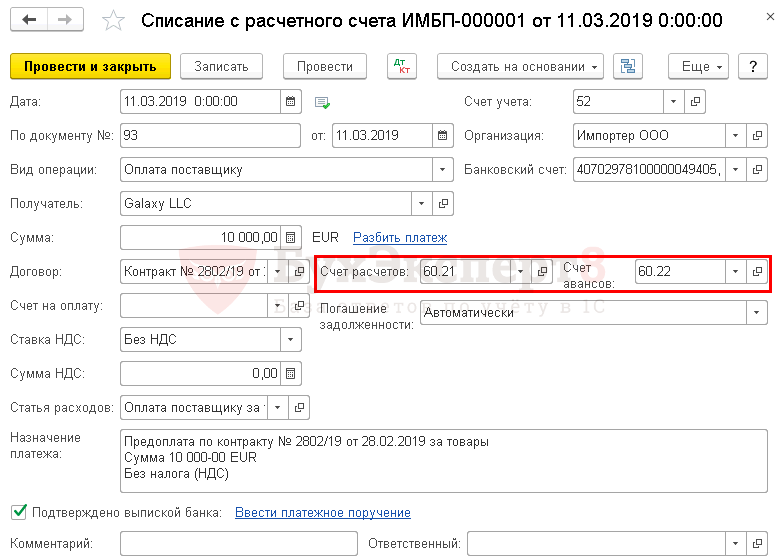

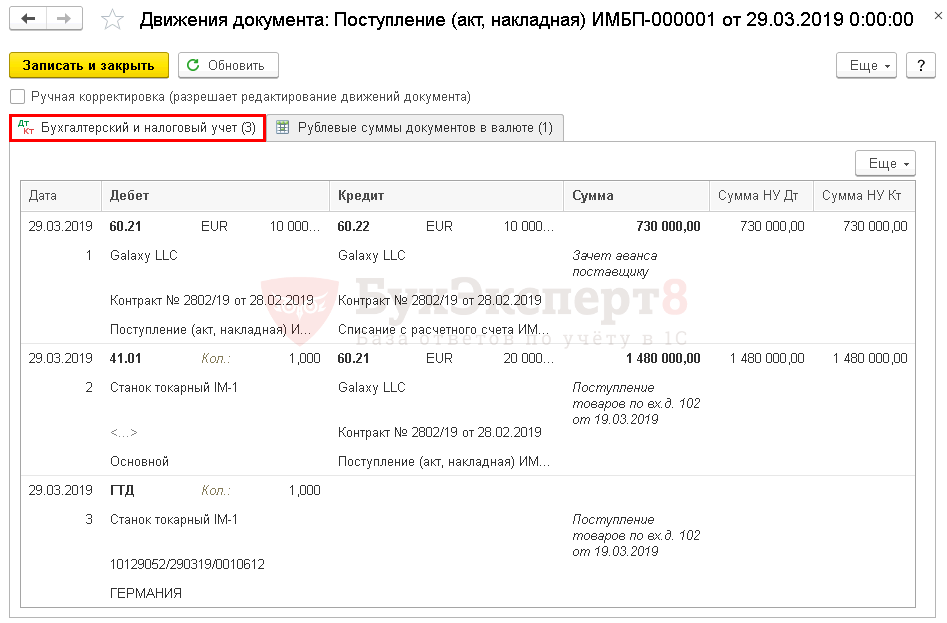

Организация заключила контракт с поставщиком Galaxy LLC на поставку товара из Германии на сумму 20 000 EUR.

11 марта осуществлена предоплата в сумме 10 000 EUR.

19 марта поставщик Galaxy LLC отгрузил товар Станок токарный IM-1 (1 шт.) стоимостью 20 000 EUR. Переход права собственности на товар происходит в момент передачи товара перевозчиком на складе покупателя. Базис поставки — DAP Москва.

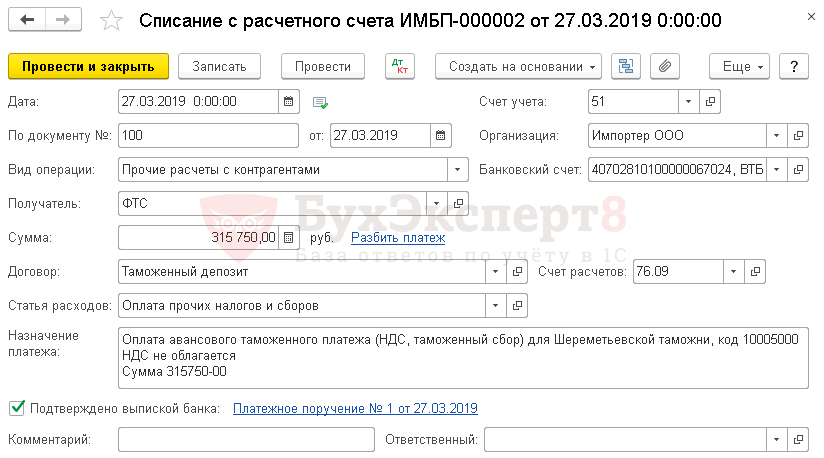

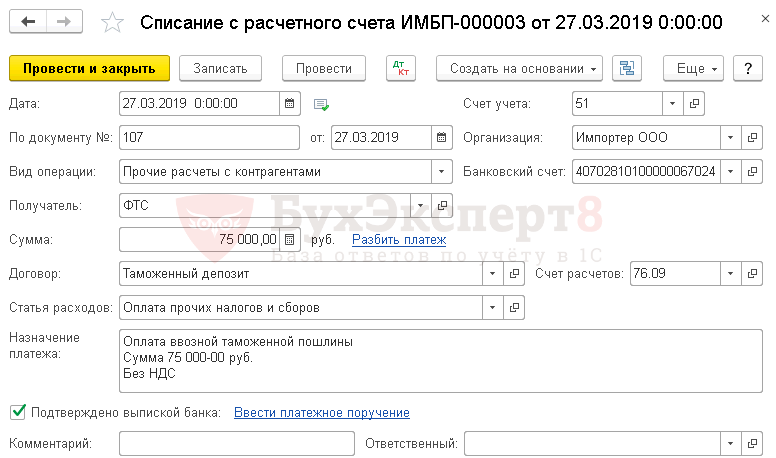

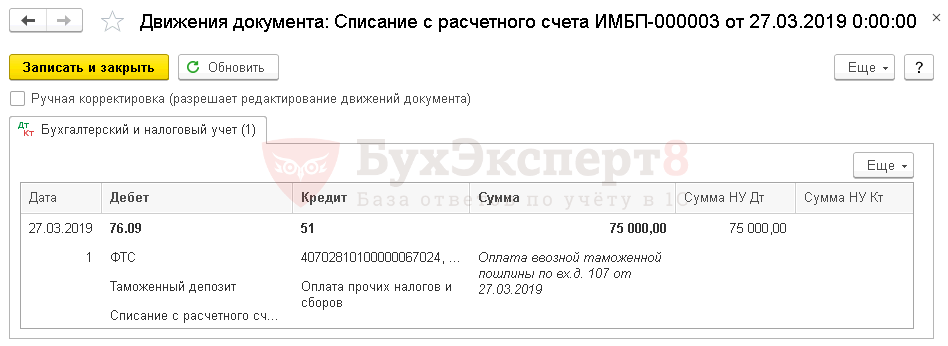

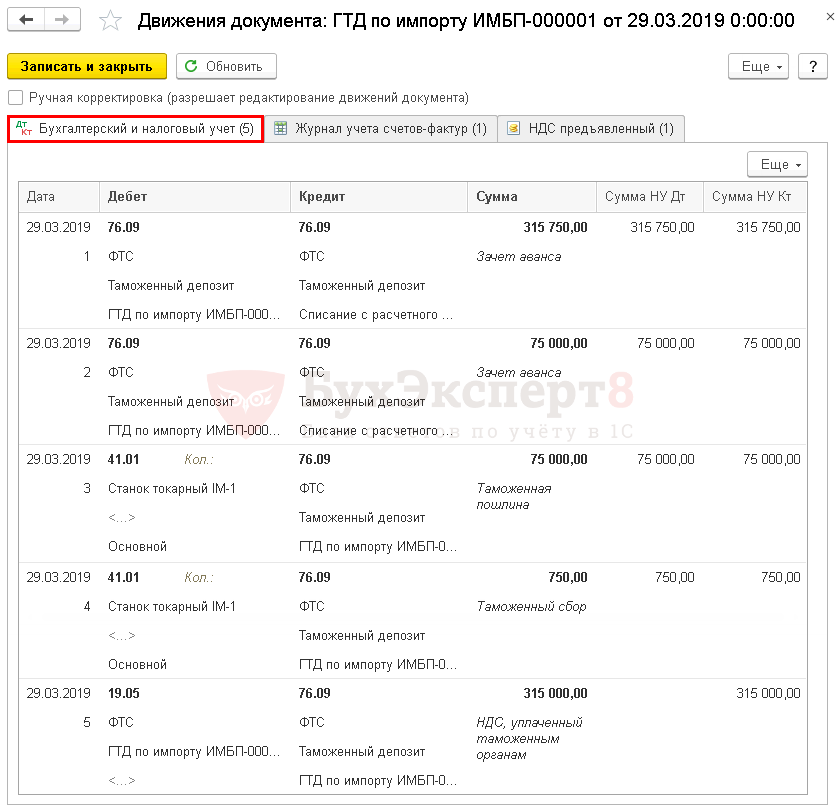

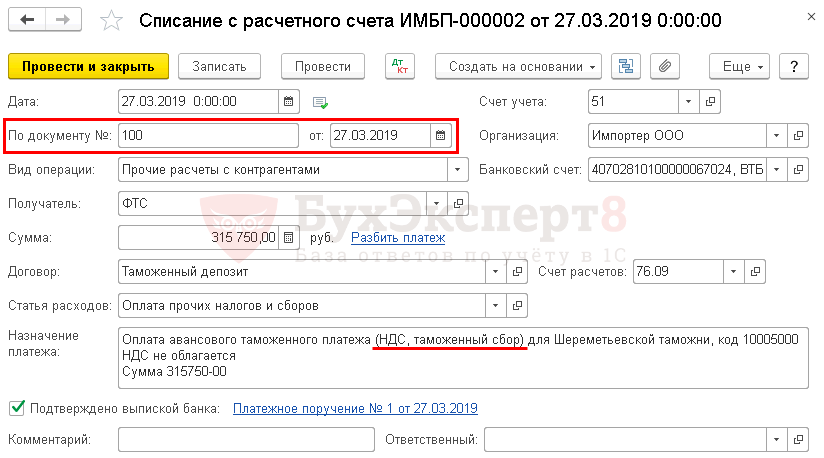

27 марта уплачены авансовые таможенные платежи (НДС — 315 000 руб., пошлина — 75 000 руб., сбор — 750 руб.).

29 марта проведено таможенное декларирование товара. Станок доставлен на склад и принят к учету.

Условные курсы для оформления примера:

- 11 марта — курс ЦБ РФ 73,00 руб./EUR;

- 29 марта — курс ЦБ РФ 75,00 руб./EUR.

Перечисление аванса за импортные товары

Перечислите аванс в 1С документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк — Банковские выписки.

Укажите:

- Банковский счет — валютный банковский счет в EUR;

- Ставка НДС — Без НДС.

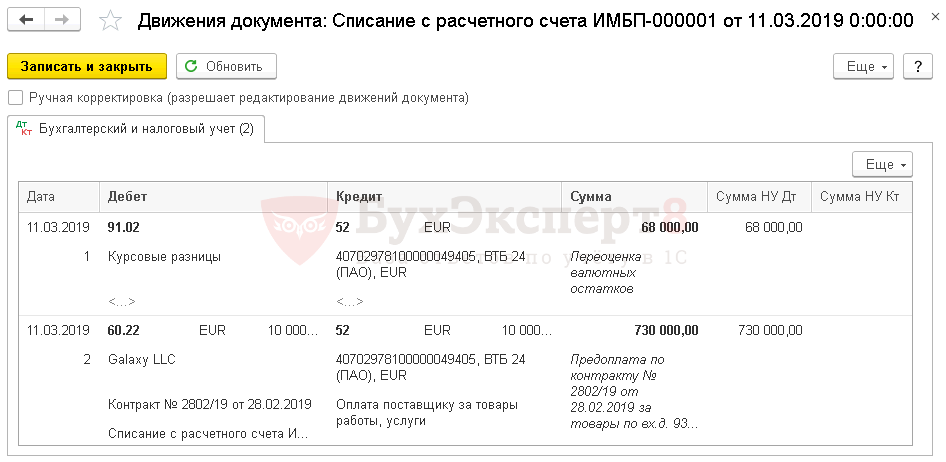

Проводки

Перечисление платежа на таможню

Перечислите таможенный платеж в 1С документом Списание с расчетного счета вид операции Прочие расчеты с контрагентами в разделе Банк и касса – Банк — Банковские выписки.

Перечисление таможенных платежей может оформляться двумя платежками: одна — на уплату НДС и таможенного сбора, вторая — на уплату пошлины. Это связано с использованием разных КБК при оформлении платежек.

Подробнее Уплата НДС на таможне при импорте из третьих стран

Но общее заполнение будет одинаковым:

- Договор — основание для расчетов, Вид договора — Прочее;

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

НДС и сбор

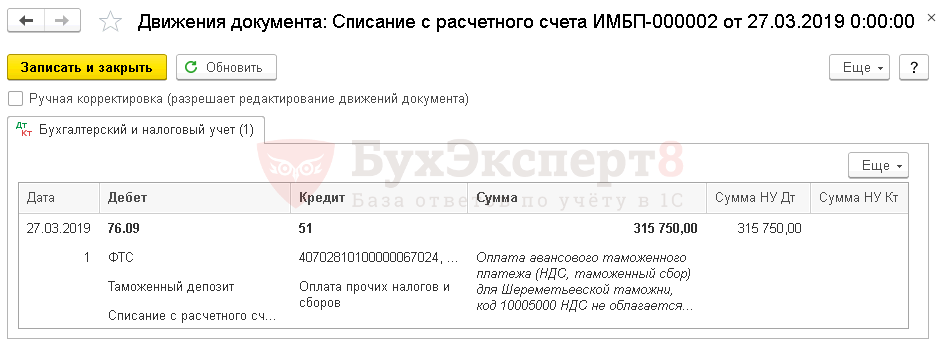

Проводки

Ввозная пошлина при импорте в 1С

Проводки

Оприходование импортного товара в 1С 8.3

Поступление товаров из третьих стран в 1С оформите документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки – Покупки — Поступление (акты, накладные).

Укажите:

- Накладная № от — данные первичного документа, например, № и дата инвойса;

- от — дата перехода права собственности.

Заполните табличную часть приобретенными товарами.

- % НДС — Без НДС;

См. также Как правильно указать ГТД и страну происхождения товаров при импорте

Проводки

См. также Новые «импортные» документы в СФ (из записи эфира от 21 декабря 2018 г.)

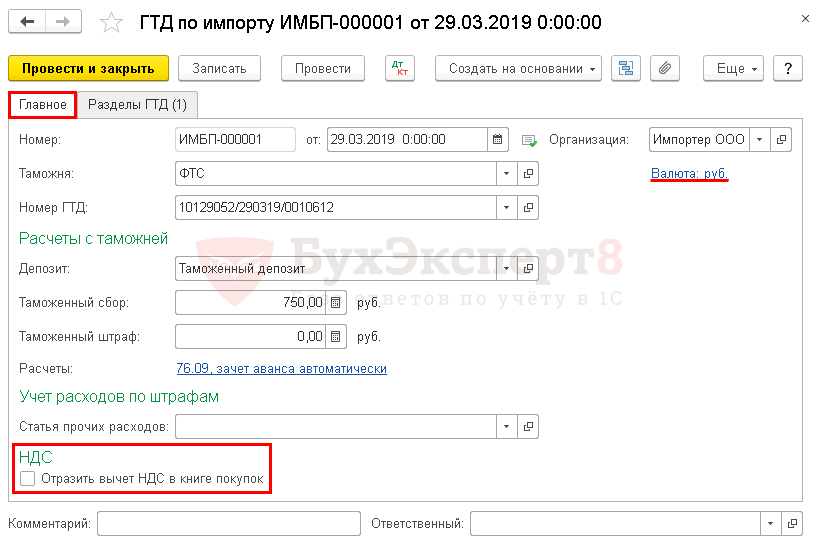

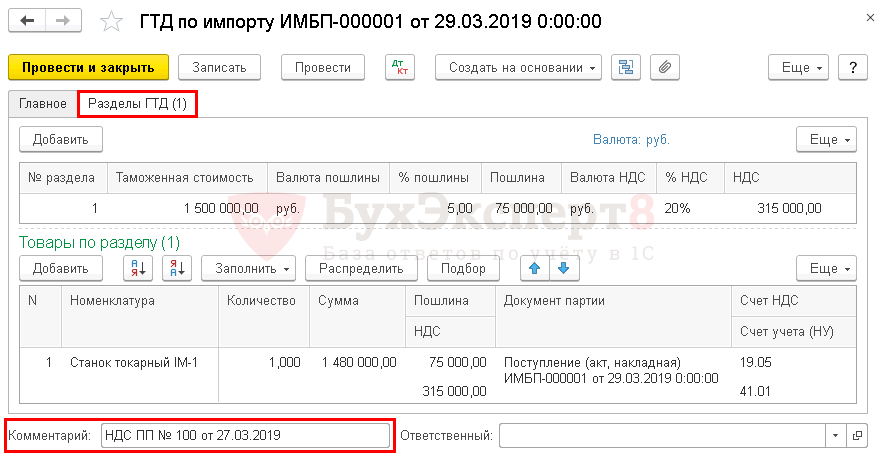

ГТД по импорту в 1С 8.3 Бухгалтерия

Таможенное декларирование товара в 1С 8.3 отразите документом ГТД по импорту в разделе Покупки — Покупки — ГТД по импорту. Создайте его на основании документа Поступление (акт, накладная) по кнопке Создать на основании.

ГТД в 1С Бухгалтерия 8.3

Заполните вкладку Главное:

- Номер ГТД — это номер из графы А таможенной декларации (ТД);

- Депозит — основание для расчетов. Вид договора — Прочее;

- Таможенный сбор — сумма сбора, графа 47 «Исчисление платежей» по виду платежа 1010;

- Ссылка Валюта — руб. Расчеты с таможней ведутся в рублях, поэтому выберите руб. После этого данные на вкладке Разделы ГТД в 1С заполнятся в рублях;

- Расчеты — данные по ссылке следует заполнять, если требуется зачесть авансовый таможенный платеж по конкретным платежным поручениям. В нашем примере мы не осуществляем подбор платежей, т. к. оплата прошла по двум платежным поручениям, и именно по ним аванс зачитывается автоматически.

Взаиморасчеты с таможней ведутся на счете 76.09, поэтому Счет учета расчетов с контрагентом указан именно такой. Аванс по нему зачитывается так же, как и по счетам 60.02 или 62.02.

Смотреть Расчеты с таможней

- Флажок Отразить вычет НДС в книге покупок — не устанавливайте. Если он установлен, то все платежные документы, по которым произошел зачет аванса, отразятся в книге покупок: платежные поручения на уплату пошлин, сборов, НДС. А в нее должно попасть только то платежное поручение, которым оплачен НДС.

Бухэксперт рекомендует не устанавливать данный флажок, а оформить вычет НДС документом Формирование записей книги покупок, в котором вручную можно скорректировать данные платежного поручения.

Вкладку Разделы ГТД в 1С заполните на основе документа Поступление (акт, накладная).

Вверху укажите:

- Таможенную стоимость:

- из графы 12 «Общая таможенная стоимость» — если заполняете по всей декларации на товары;

- из графы 45 «Таможенная стоимость» — если заполняете по данным одного из разделов декларации на товары.

В 1С таможенная стоимость не хранится и не рассчитывается.

- % пошлины — ставка или фиксированная сумма пошлины по всем товарам (графа 47 «Исчисление платежей» декларации на товары, вид платежа 2010). Если ставка пошлины неодинаковая для товаров, то графа не заполняется, и общая сумма пошлины вручную устанавливается в графе Пошлина.

- % НДС — ставка НДС по всем товарам (графа 47 «Исчисление платежей», вид платежа 5010).

Если в результате автозаполнения в 1С документа ГТД по импорту есть расхождения в суммах пошлины и НДС, например, из-за округления в 1С, то эти суммы надо откорректировать вручную.

См. также Как рассчитывается сумма НДС на таможне при импорте товаров из дальнего зарубежья

Товары по разделу:

- если товаров несколько, то распределите суммы пошлины и НДС между товарами по кнопке Распределить;

- если пошлина взимается только по конкретным позициям, в графе Пошлина вручную внесите сумму пошлины, приходящуюся на конкретные товары;

- Сумма — стоимость товаров из документа Поступление (акт, накладная), т. к. именно эта сумма вместе с суммами пошлины и сбора используется для заполнения графы 15 книги покупок (пп. т п. 6 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

- Счет учета, Счет учета (НУ) — счет учета, по дебету которого отражаются пошлины и сборы в БУ и НУ;

- Счет учета НДС — счет 19.05;

- Комментарий — Бухэксперт советует заполнить информацию о платежке на уплату НДС, зачтенного по таможенной декларации (графа 47 «Исчисление платежей», вид платежа 5010). Эти данные понадобятся при принятии НДС к вычету.

Проводки

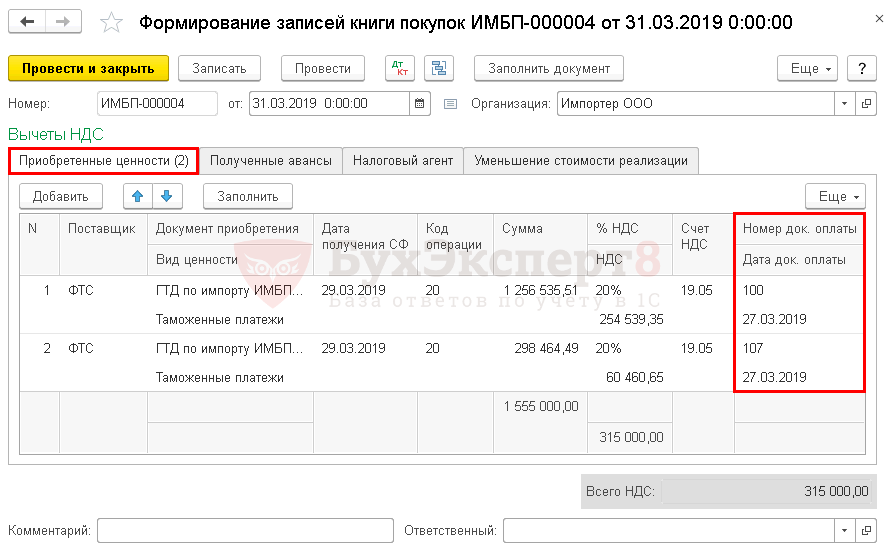

Принятие НДС к вычету, уплаченного на таможне

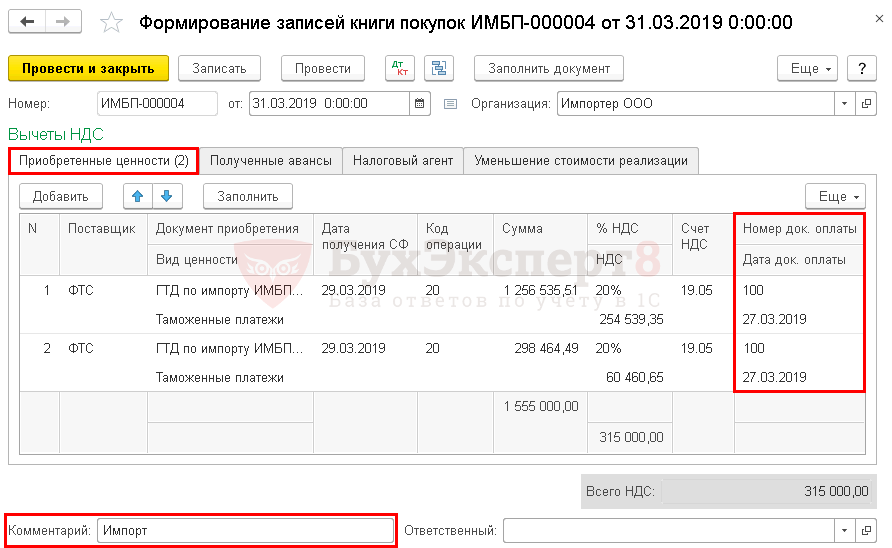

Примите НДС к вычету документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС.

По кнопке Заполнить автоматически отразятся данные по начисленному НДС на таможне. Но для корректного заполнения книги покупок внесите корректировки.

По умолчанию графы Номер док. оплаты и Дата док. оплаты скрыты. Если принимаете к вычету НДС по импортным товарам, то контролируйте правильность заполнения данных граф: в них должны быть отражены реквизиты платежки на уплату «ввозного» НДС в бюджет.

См. также Как импортеру настроить и заполнить этот документ

НДС был уплачен платежным поручением № 100 от 27.03.2018 (графа 47 «Исчисление платежей», вид платежа 5010).

Значит, чтобы в книге покупок были указаны верные реквизиты об уплате налога, внесите корректировки в документ, указав номер и дату платежного поручения только по НДС — № 100 от 27.03.2018.

В процессе работы у бухгалтера может появиться необходимость в уточнении и перезаполнении этого документа. Чтобы не пришлось повторять ручные корректировки, создайте отдельный документ только по зачету НДС, уплаченного на таможне. В поле Комментарий разместите соответствующую заметку, например, Импорт.

Проводки

Мы успешно разобрали как отразить импорт в 1С 8.3 Бухгалтерия пошагово и как заполнить документ ГТД по импорту в 1С.

См. также:

- Документ ГТД по импорту

- Особенности заполнения ГТД по маркированным товарам

- Расчеты с таможней

- Расходы на таможенные платежи при УСН

- Вычет НДС по импорту

- Можно ли перенести вычет НДС по импорту?

- Отчет по реализации товаров в разрезе ГТД

- Отчет о пошлинах, НДС по товарам по импорту в разрезе ГТД

- Как правильно указать ГТД и страну происхождения товаров при импорте?

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

| Учимся включать дополнительные расходы в стоимость ТМЦ | оглавление | Учимся формировать прайс-лист |

2017-04-21T11:31:49+00:00

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция — ступор. Много цифр, в разной валюте, ничего не понятно.

Сегодня на уроке мы научимся читать и понимать ГТД на реальном примере, занесём её данные в 1С:Бухгалтерия 8.3 (редакция 3.0), а также возьмём в зачёт, уплаченный на таможне НДС.

Итак, поехали!

Оглавление

- Наша ГТД для примера

- Учимся читать ГТД

- Разбираем основной лист

- Шапка основного листа

- Товар #1 (экскаватор)

- Налоги и сборы с экскаватора

- Разбираем добавочный лист

- Шапка добавочного листа

- Товар #2 (молот)

- Товар #3 (запчасти)

- Налоги и сборы с молота и запчастей

- Подводим итоги

- Разбираем основной лист

- Заносим в 1С

- Настраиваем функциональность

- Заносим поступление товаров

- Заносим ГТД

- Берем НДС в зачет

Наша ГТД для примера

Итак, перед нами 2 листа реальной ГТД (основной и добавочный). Я лишь очистил в них конфиденциальную информацию, которая для учебных целей нам ни к чему.

Можете открыть их на отдельной странице, а лучше распечатайте и положите прямо перед собой.

Учимся читать ГТД

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот здесь.

Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре.

Разбираем основной лист

Шапка основного листа

Обращаем внимание на правый верхний угол основного листа ГТД:

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

Номер декларации 10702020/060513/0013422 состоит из 3 частей:

- 10702020 — это код таможенного органа.

- 060513 — это дата декларации (6 мая 2013 года).

- 0013422 — это порядковый номер декларации.

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара, которые занимают 3 места.

Спускаемся чуть ниже:

Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 58 копеек.

Товар прибыл к нам из республики Корея.

Здесь же указана валюта, в которой производятся расчеты (USD), а также таможенная стоимость в этой валюте (16 295$) по курсу на дату ГТД (6 мая 2013 года). Курс валюты указан здесь же: 31.0433 рубля.

Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях.

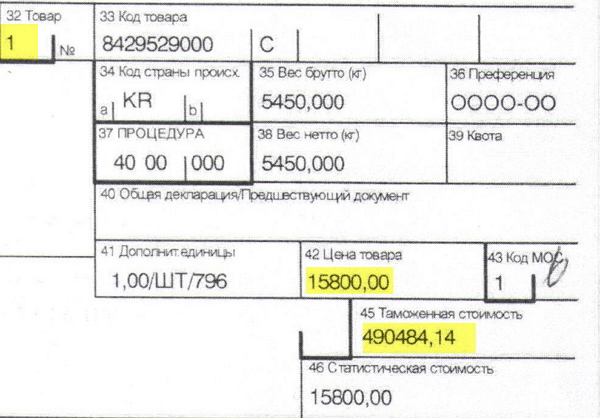

Товар #1 (экскаватор)

Спускаемся ещё ниже по основному листу влево:

Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированы на добавочном листе.

Название товара: «Эксковатор гидравлический«, он занимает 1 место.

Перемещаемся от названия товара вправо:

Номер товара 1 из 3.

Цена экскаватора составляет 15 800 USD, что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек.

Налоги и сборы с экскаватора

Спускаемся вниз документа:

Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей.

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку.

НДС (код 5010) на экскаватор (основой начисления явилась сумма его таможенной стоимости 490 484.14 и размер пошлины 24 524.21) составил 18% или 92 701 рубль и 50 копеек.

Ещё раз обращаю ваше внимание на то, что пошлину мы начисляем на таможенную стоимость товара, а НДС на (таможенную стоимость + размер пошлины).

Разбираем добавочный лист

Шапка добавочного листа

Переходим ко второму (добавочному) листу декларации.

Обращаем внимание на правый верхний угол добавочного листа:

Номер и вид декларации полностью совпадают с значениями на основном листе.

В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы).

Товар #2 (молот)

Спускаемся ниже к товарам, задекларированым на добавочном листе:

Перед нами товар «Молот гидравлический«, который занимает 1 место.

Переходим направо:

Прежде всего видим, что перед нами 2 товар из 3.

Цена молота составляет 345 (USD), что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость).

Товар #3 (запчасти)

Спускаемся ниже:

Второй товар на добавочном листе (третий по ГТД в целом): «Части полноповоротного гидравлического одноковшового эксковатора«.

Переходим вправо:

Перед нами третий товар из 3.

Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Налоги и сборы с молота и запчастей

Переходим вниз добавочного листа (графа №47, исчисление платежей):

Пошлина (код 2010) на молот (основа начисления его таможенная стоимость 10 709 рублей и 94 копейки) составила 5% или 535 рублей и 50 копеек.

НДС (код 5010) на молот (основа начисления его таможенная стоимость плюс пошлина) составил 18% или 2 024 рубля и 18 копеек.

Переходим вправо:

НДС (код 5010) на запчасти (основа начисления их таможенная стоимость 4 656 рублей и 50 копеек) составил 18% или 838 рублей и 17 копеек.

Подводим итоги

Таможенный сбор составил 2 000 рублей со всех товаров.

| Товар | Цена | Пошлина | НДС |

|---|---|---|---|

| Экскаватор | 490 484.14 руб. (15 800$) | 24 524.21 руб. (5%) | 92 701.50 руб. (18%) |

| Молот | 10 709.94 руб. (345$) | 535.50 руб. (5%) | 2 024.18 руб. (18%) |

| Запчасти | 4 656.50 руб. (150$) | 838.17 руб. (18%) | |

| Итого | 505 850.58 руб. (16295$) | 25 059.71 руб. | 95 563.85 руб. |

Заносим в 1С

Настраиваем функциональность

Прежде всего заходим в раздел «Главное» пункт «Функциональность»:

Здесь на закладке «Запасы» должен быть отмечен пункт «Импортные товары»:

Заносим поступление товаров

Заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Создаём новый документ:

В качестве поставщика сейчас выберем произвольного контрагента для упрощения задачи:

Расчеты с поставщиком ведутся в долларах, поэтому в договоре с мы указали валюту расчётов USD:

А значит и все цены в документе заполняем в долларах. При проведении документа они будут пересчитаны в рубли по курсу на 6 мая 2013 года (загрузите курсы валют за этот период, если ещё не сделали этого):

Обратите внимание, что мы везде указали ставку «Без НДС». Этот налог будет рассчитан и указан нами позже в ГТД.

Теперь проматываем табличную часть вправо и заполняем Номер ГТД и страну происхождения товара. Это можно сделать вручную для каждой строчки или для всех сразу при помощи кнопки «Изменить» над табличной частью.

В качестве номера ГТД указываем (создаём новый элемент) 10702020/060513/0013422, страна происхождения республика Корея:

Проводим документ.

Ещё раз заходим в документ поступления и создаем на его основании «ГТД по импорту»:

Дату (06.05.2013) и номер ГТД (10702020/060513/0013422) берём из декларации.

Здесь же указываем таможню и договор для взаиморасчетов с ней (депозит).

Таможенный сбор составил 2000 рублей, штрафов нет.

Грузовая таможенная декларация может иметь несколько разделов, в которые группируются товары с одинаковым порядком расчета таможенных платежей.

В нашем случае порядок расчёта таможенных платежей у первых 2 товаров (экскаватор и молот) совпадают — 5% пошлина и 18% НДС.

Но мы поступим немного по-другому.

Эти ставки автоматически посчитались для общей таможенной стоимости, а затем пропорционально распределятся по 3 товарам:

Всё верно (см. нашу итоговую табличку по ГТД), за исключением третьего товара. Вручную откорректируем его данные:

Проводим документ.

Как с 2024 года отражать импорт из ЕАЭС товаров в БП 3.0

Первоначальные настройки

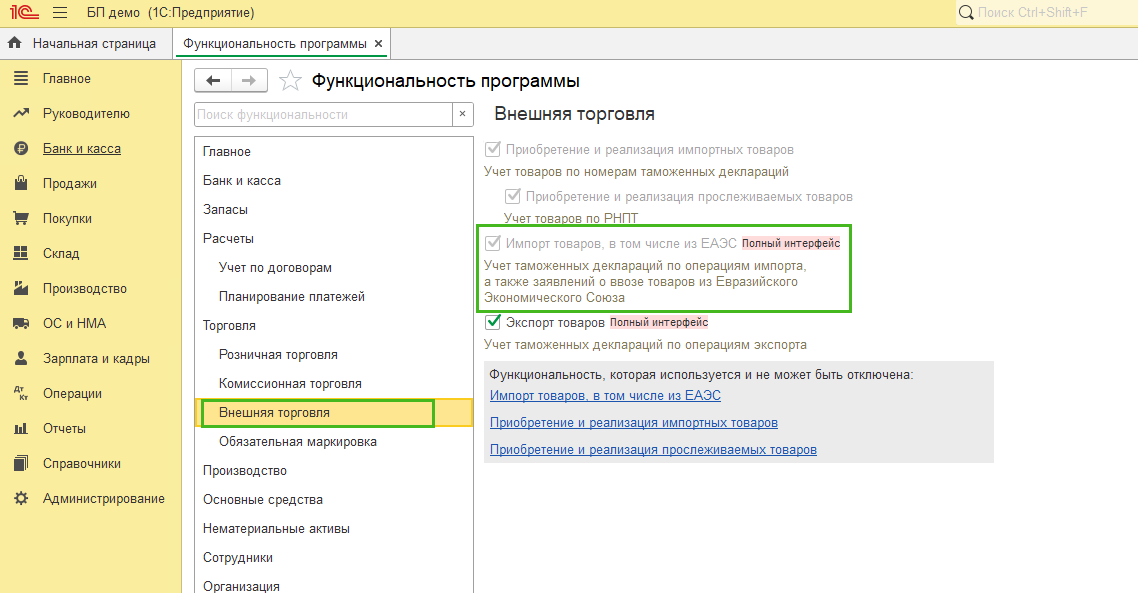

Перед формированием документов в базе проверьте настройки программы. Администрирование/Главное – Функциональность – Торговля – Внешняя торговля должна быть установлена галка Импорт товаров, в том числе из ЕАЭС

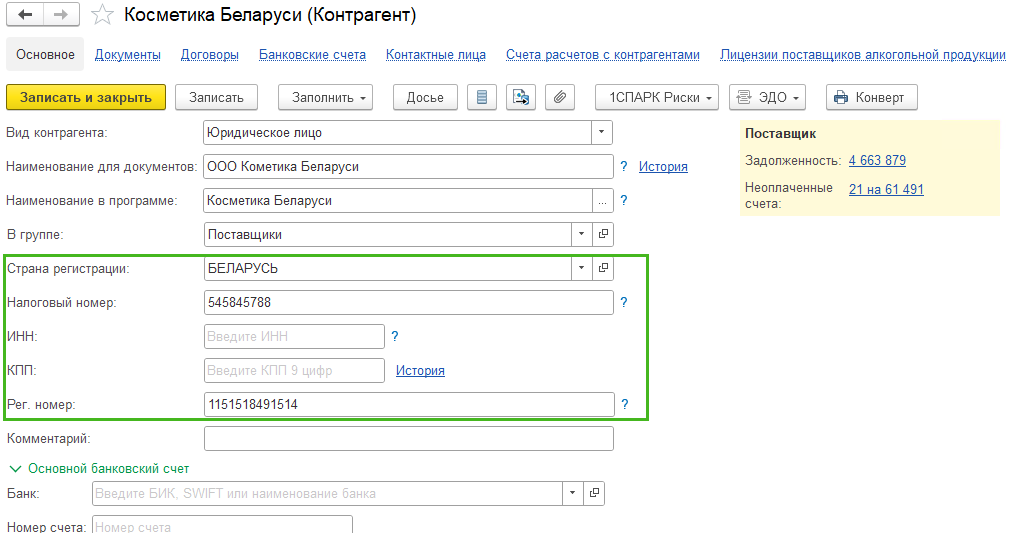

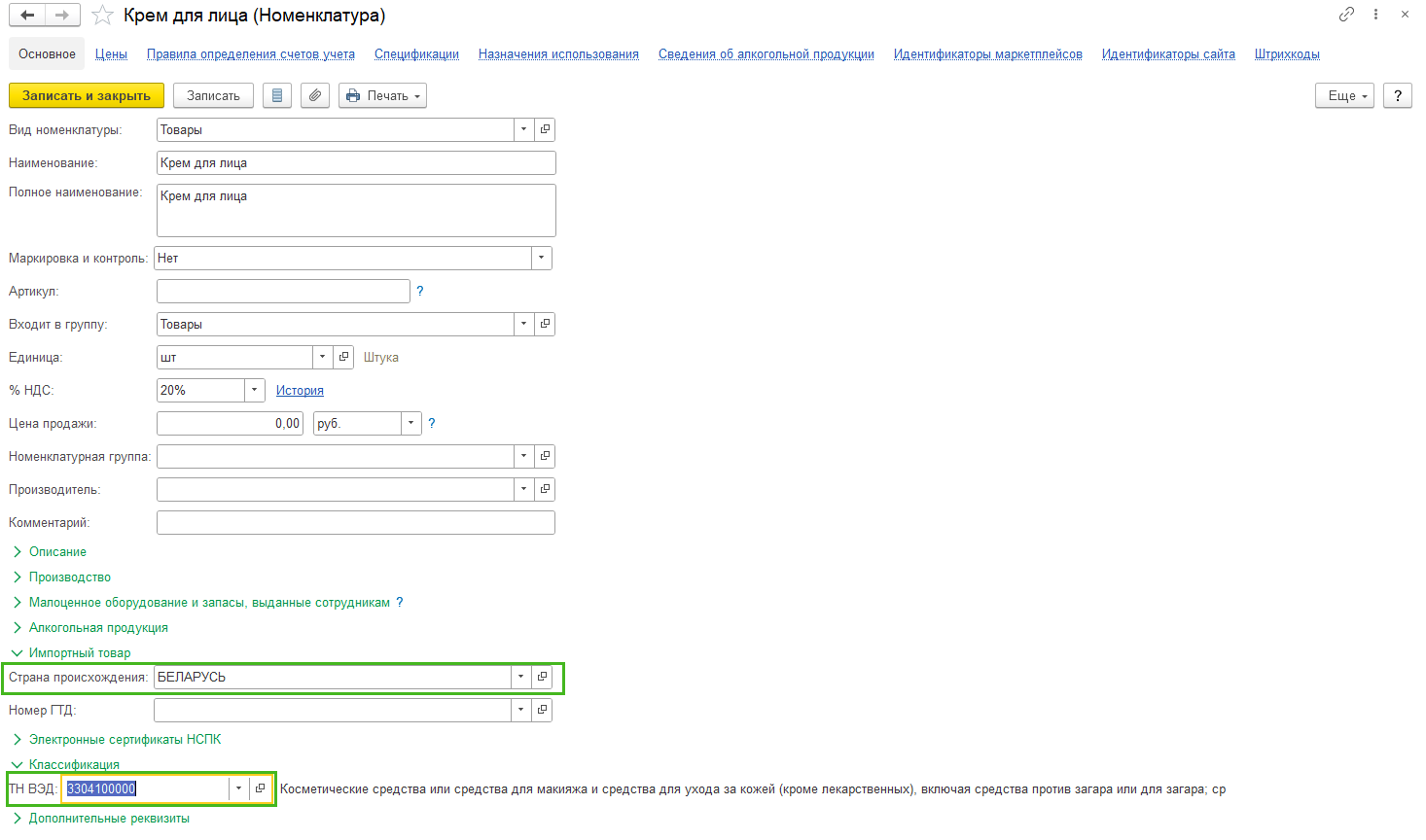

Проверьте заполнение карточки контрагента (Справочники – Контрагенты) из ЕАЭС, а именно заполнение полей Страна регистрации, Налоговый номер и Рег. Номер.

Если вы верно заполните данные в карточке организации, то сможете ввести ЦНП для контрагентов из Беларуси и БИН/ИНН (РНН) для контрагентов из Казахстана. А также сможете поставить отметку о том, что входной НДС не предъявляется и не заполнять движения по регистрам учета НДС.

В карточках товаров (Справочники – Номенклатура), ввозимых из ЕАЭС, заполните поля Страна происхождения и код ТН ВЭД

Покупка товара из ЕАЭС

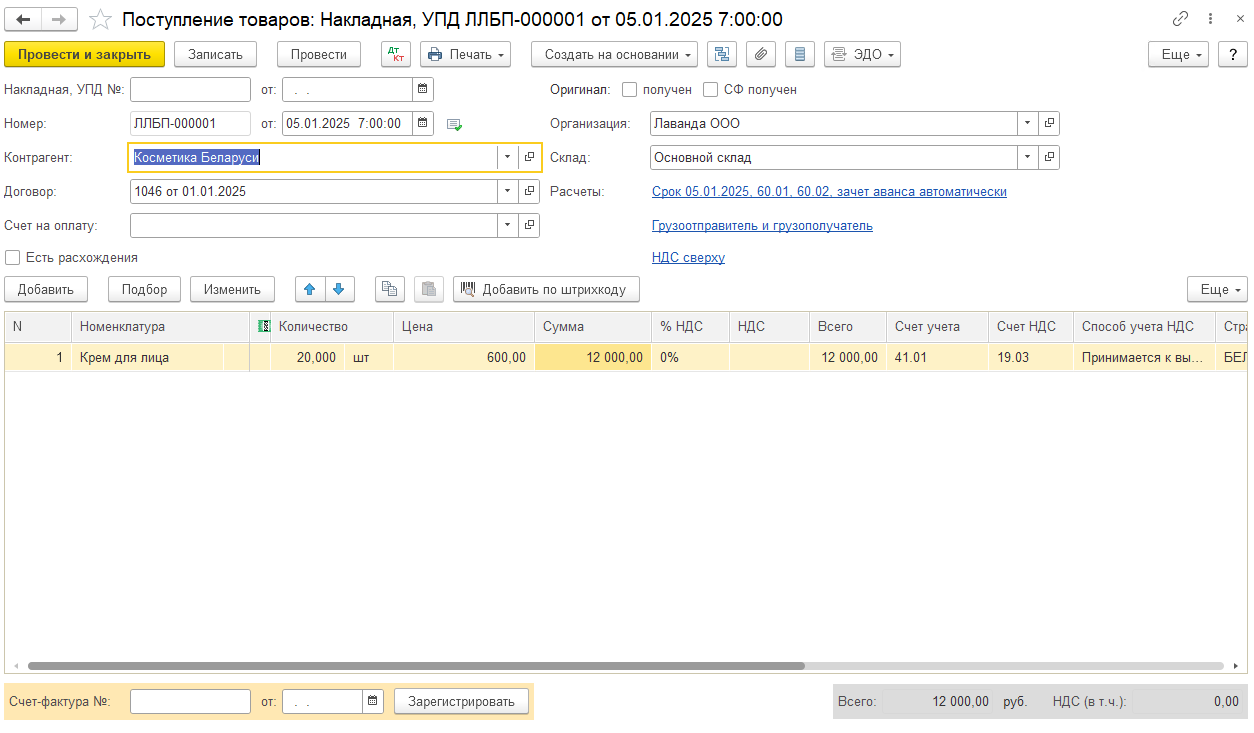

После проверки настроек можно приступить к отражению операций по покупке товаров из ЕАЭС в базе. Формируем документ Поступление товаров из раздела Покупки – Поступление (акты, накладные, УПД) – Поступление – Товары.

В шапке документа заполняем:

-

Накладная, УПД № и поле от – номер документа от продавца из ЕАЭС

-

Контрагент – контрагент из ЕАЭС

-

Договор – договор с контрагентом с видом С поставщиком

-

Счет на оплату – счет на оплату (указываете при наличии)

-

Организация – укажите свою организацию (при ведении учета в базе нескольких организаций)

-

Склад – укажите склад, на который поступают товары (при наличии более одного склада в одноименном справочнике)

-

Расчеты – счета расчетов и порядок зачета авансов, заполняются по умолчанию, проверьте и измените при необходимости

-

Грузоотправитель и грузополучатель – можно заполнить сведения о виде транспорта, которым был осуществлен ввоз товаров в РФ для заполнения статистической отчетности

В табличной части укажите поступившие товары, количество, стоимость. Обратите внимание, что в поле Ставка НДС автоматически установилось 0%. Обращаем внимание, что если ваша организация осуществляет и облагаемые, и необлагаемые НДС операции, и в настройке учетной политики установлен раздельный учет НДС (Главное – Налоги и отчеты – НДС – Ведется раздельный учет НДС), то поле Ставка НДС можно не заполнять. Сведения в таком случае будут вноситься с помощью документа Заявление о ввозе товаров.

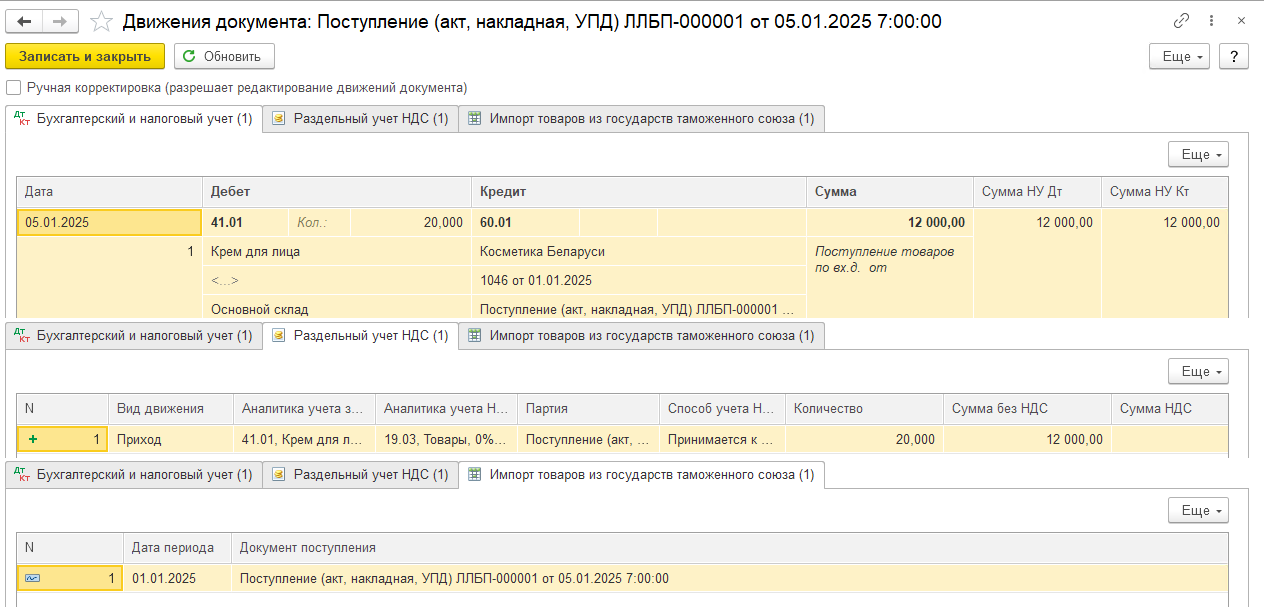

Сформированы следующие движения:

-

Проводка Дт 41.01 Кт 60.01 – отражено поступление товаров

-

Запись в регистр сведений Импорт товаров из государств таможенного союза

-

Запись в регистр накопления Раздельный учет НДС с видом Приход. Так как в примере в организации ведется раздельный учет НДС, то в поле Сумма НДС нет суммы, вносится только запись о количестве товаров. В регистр Раздельный учет НДС сумма занесется на основании Заявления о ввозе товаров

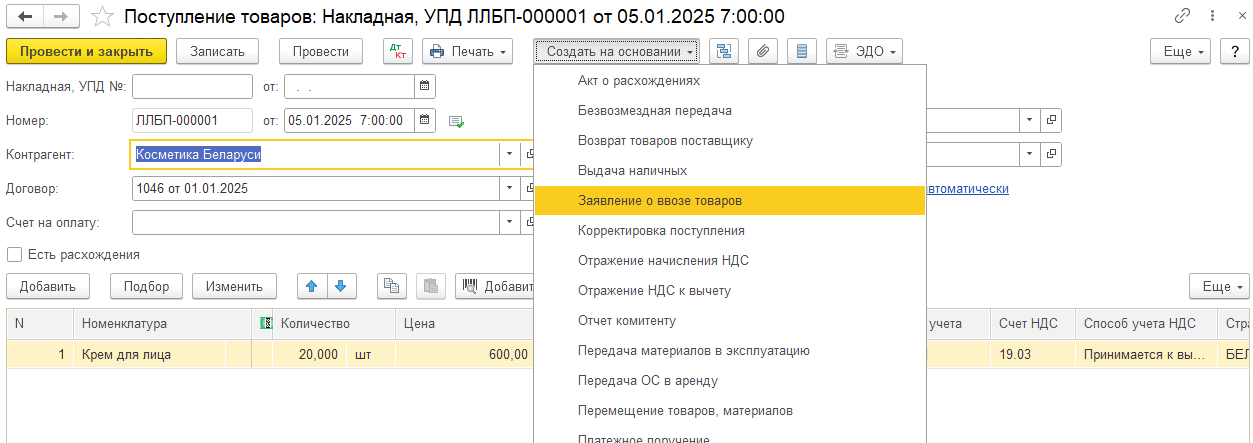

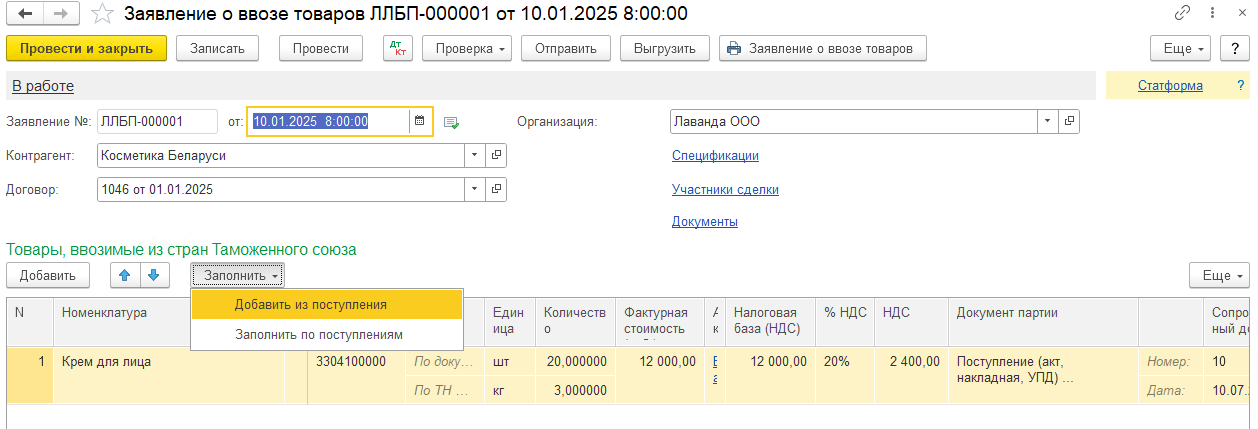

Заявление о ввозе товаров

При импорте товаров из Республики Беларусь и Республики Казахстан помимо декларации по НДС импортеру нужно предоставить в ФНС Заявление о ввозе товаров и уплате косвенных налогов. Заявление о ввозе направляется в ФНС на бумажном носителе в 4-х экземплярах и в электронном виде либо в электронном виде, подписанный ЭЦП налогоплательщика.

В базе 1С БП 3.0 сформировать Заявление о ввозе товаров можно на основании документа Поступление товаров.

Табличная часть при создании документа на основании заполняется автоматически из документа поступления. Заявление о ввозе товаров можно формировать одно сразу на несколько документов поступлений, которые были в течение одного месяца. Либо делайте отдельное заявление по каждому поступлению. Для добавления в заявление данных из других поступлений нажмите кнопку Заполнить над табличной часть. И выберите вариант Добавить из поступления. Далее в открывшемся списке выберите нужный документ.

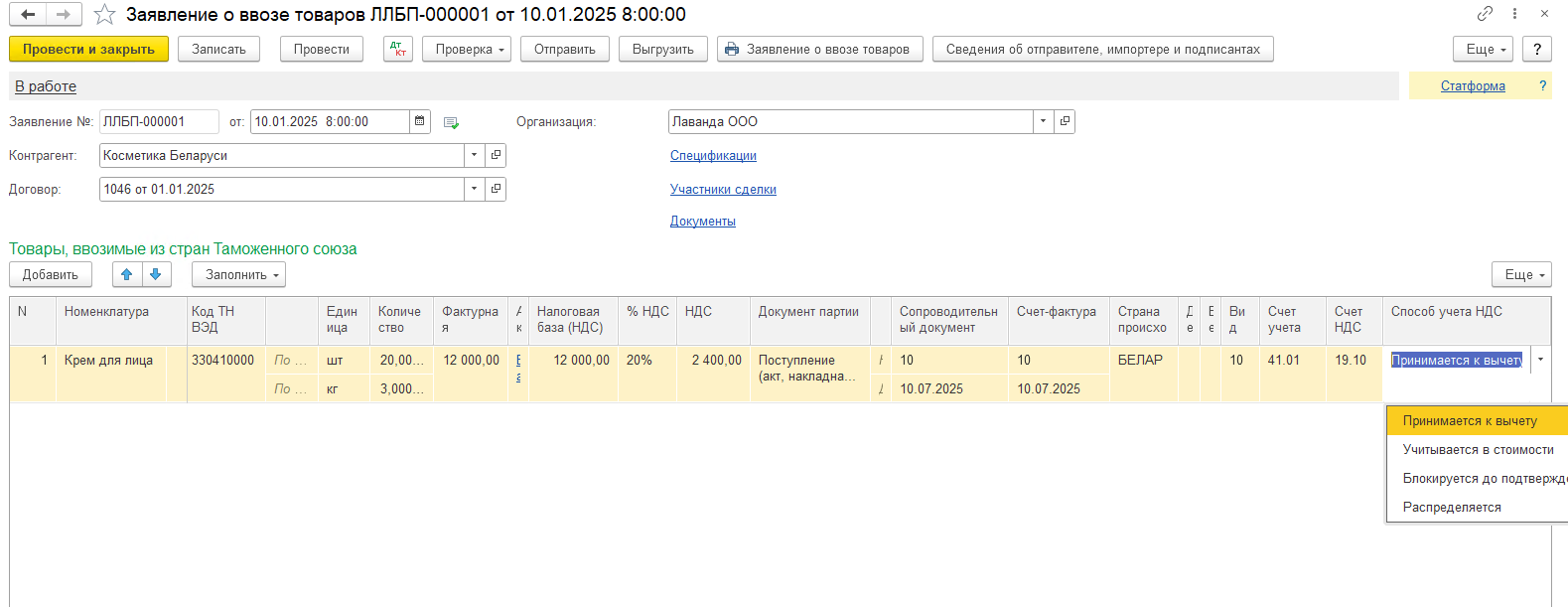

Если в организации ведется раздельный учет НДС, как в нашем примере, то в табличной части в поле Способ учета НДС нужно выбрать одно из четырех предлагаемых программой значений: Принимается к вычету, Учитывается в стоимости, Блокируется до подтверждения 0% или Распределяется.

В поле Счет-фактура необходимо внести соответствующие сведения о номере и дате счета-фактуры

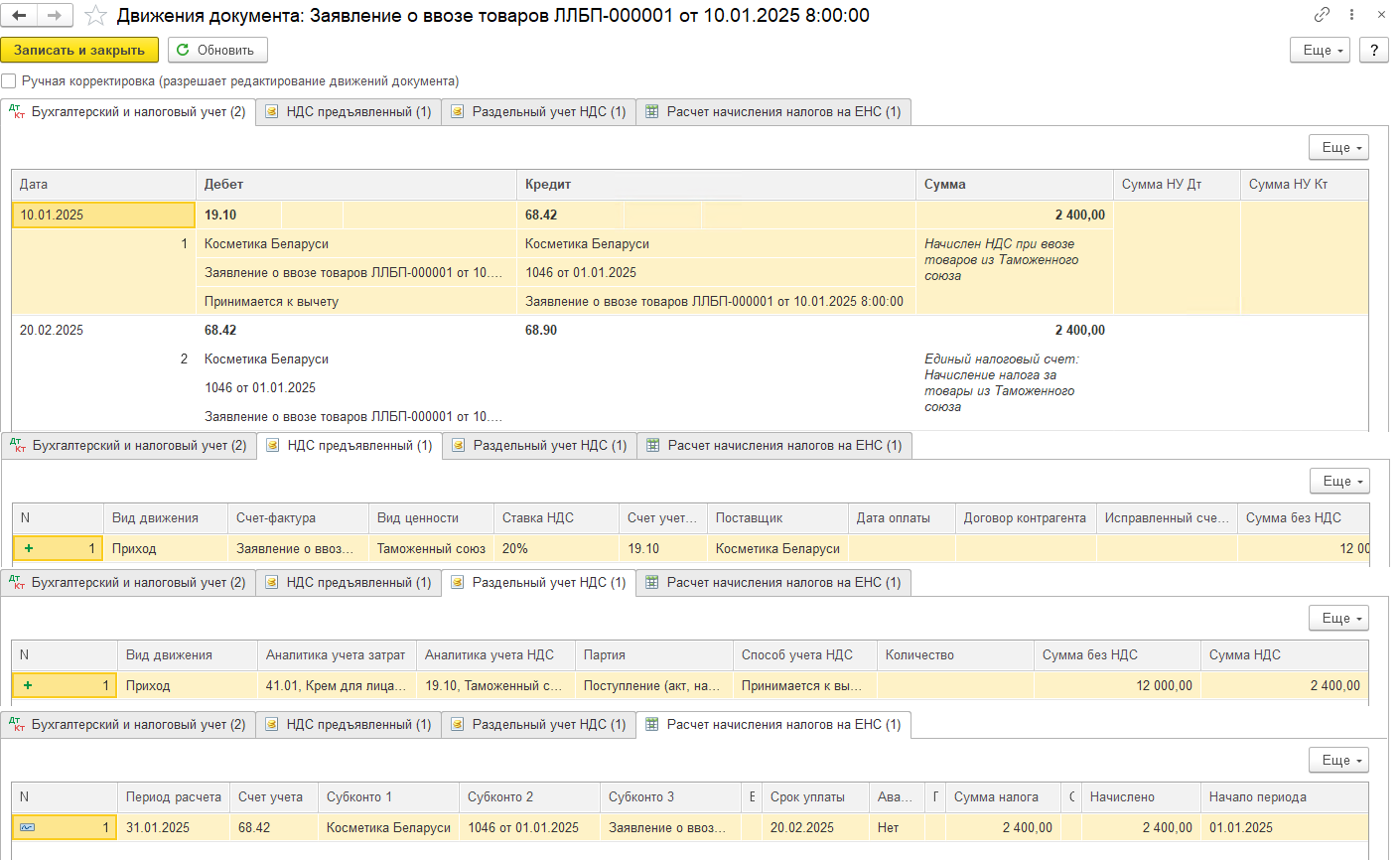

После проведения документа сформировались следующие движения:

-

Проводка Дт 19.10 Кт 68.42 на сумму НДС, подлежащей уплате в бюджет

-

Проводка Дт 68.42 Кт 68.90 – начислена на ЕНС сумма НДС при ввозе товаров

При покупке товаров из ЕАЭС покупатель должен перечислить в бюджет ввозной НДС не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированного товара согласно п. 1, п. 4 ст. 72 Договора о ЕАЭС, ст. 13, п. 14 Протокола о косвенных налогах.

Поэтому вне зависимости от даты Заявления о ввозе товаров, проводка по переносу на ЕНС налогов будет датой уплаты налога. Поэтому в нашем примере первая проводка от 10.01.2025, а вторая проводка от 20.01.2025

-

Запись в регистр накопления НДС предъявленный с видом движения Приход, событие – Предъявлен НДС Поставщиком

-

Запись в регистр накопления Раздельный учет НДС с видом движения Приход, если несколько партий товаров, то будет несколько записей. Здесь мы видим отражение суммовых показателей

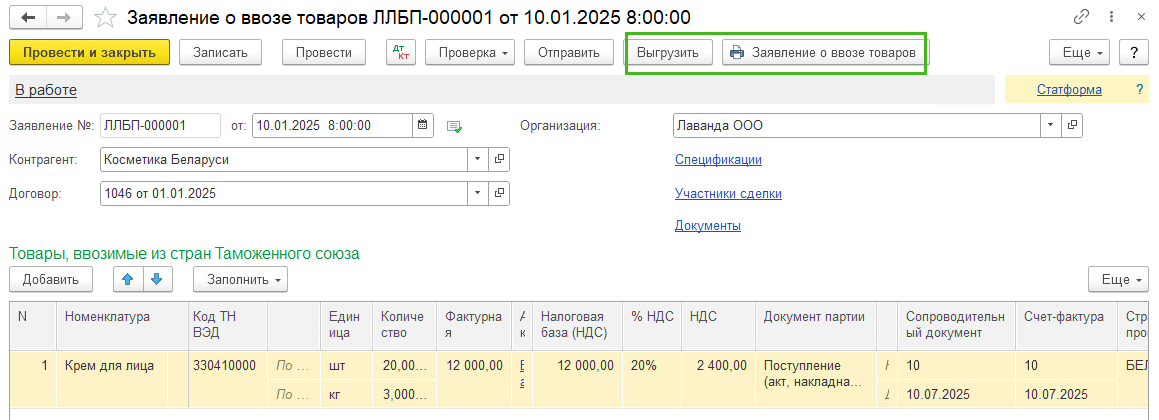

Документ Заявление о ввозе товаров можно распечатать из программы, воспользовавшись кнопкой Печать. В ФНС предоставляется 4 бумажных экземпляра заявления и в электронном виде. Или в электронном виде, подписанный ЭЦП налогоплательщика.

Выгрузить документ для предоставления в ФНС можно по кнопке Выгрузить

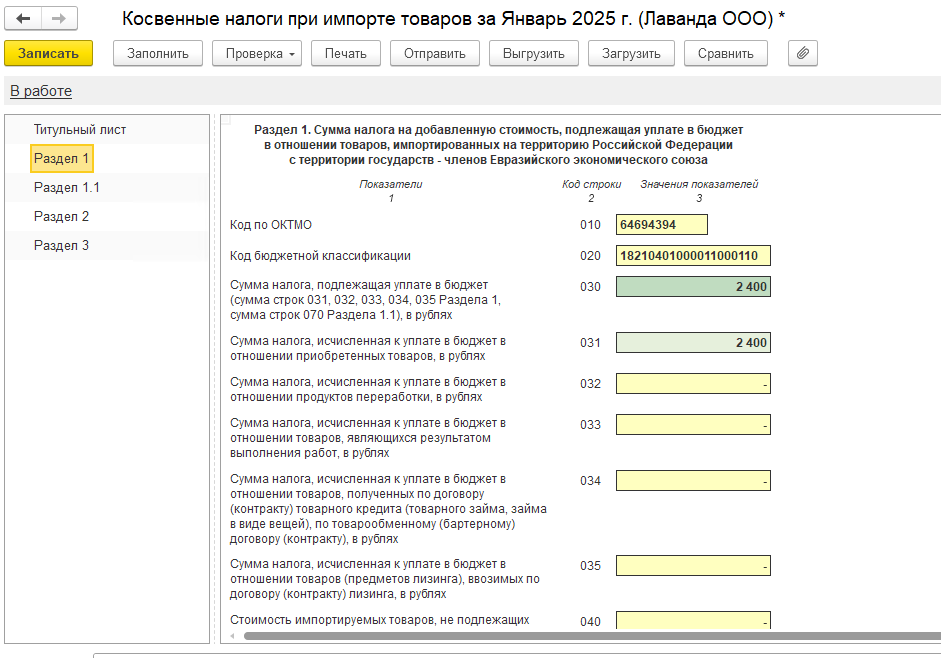

В Декларации по косвенным налогам (Отчеты – Регламентированные отчеты) в разделе 1 отразится начисленная сумма НДС по ввезенным из ЕАЭС товаров.

Вычет НДС

Импортер при ввозе товаров из ЕАЭС имеет право на вычет суммы НДС, фактически уплаченного. Для этого импортеру нужно подтвердить уплату НДС. Нужны:

-

заявление о ввозе товаров отметкой ФНС

-

платежные документы, подтверждающие фактическую уплату НДС

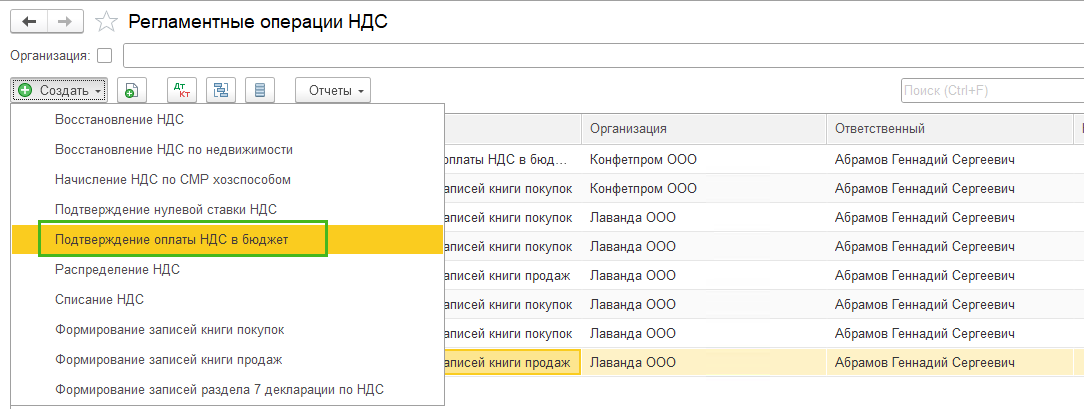

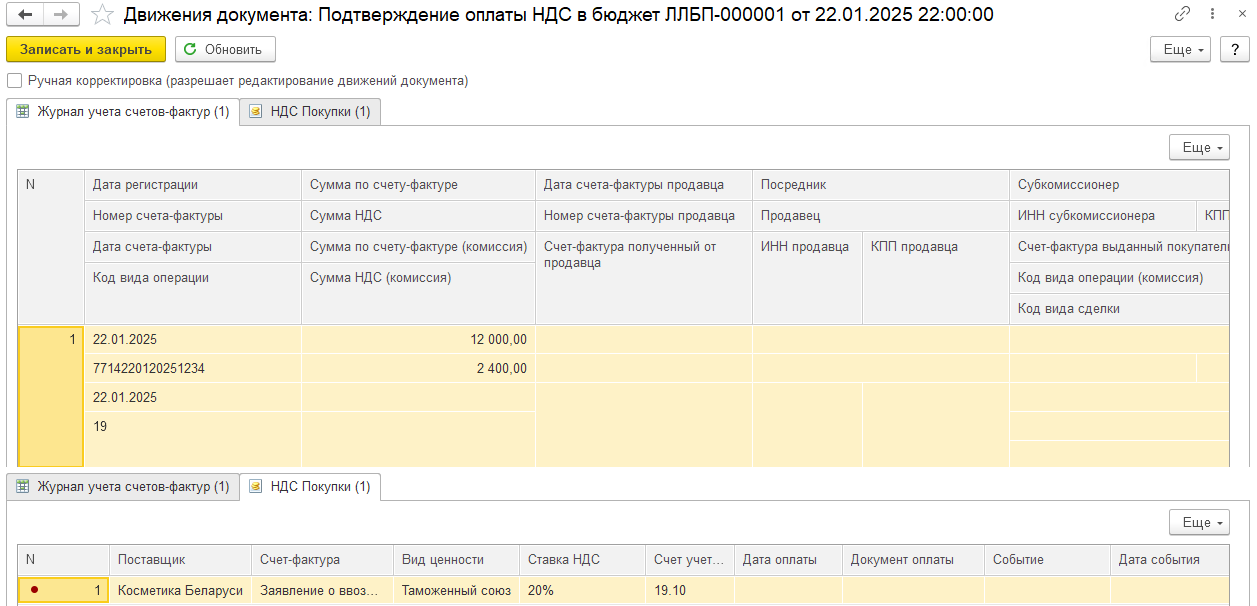

Для предъявления НДС к вычету необходимо выполнить процедуру уплаты НДС. В программе это отражается регламентной операцией Подтверждение оплаты НДС в бюджет (Операции – Регламентные операции по НДС – Создать — Подтверждение оплаты НДС в бюджет)

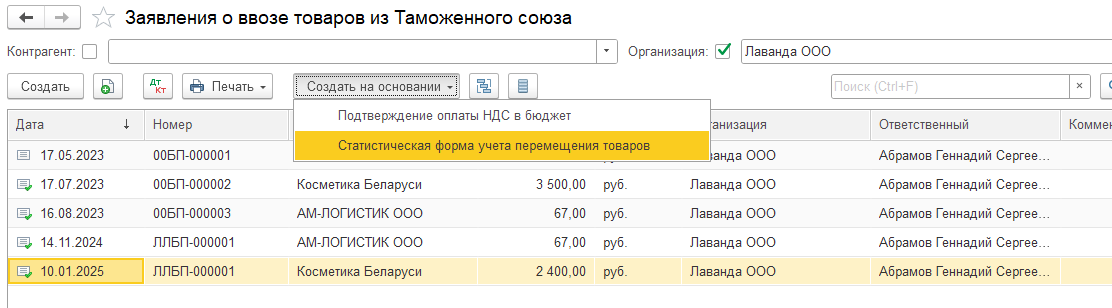

Или подтверждение можно сформировать на основании Заявления о ввозе товаров

Табличную часть можно заполнить по одноименной кнопке

Проведем документ, сформирована запись в Журнале учета счетов-фактур, в книге покупок зарегистрировалось заявление о ввозе товаров

Также в регистре накопления НДС Покупки вносится запись без события и стоимости

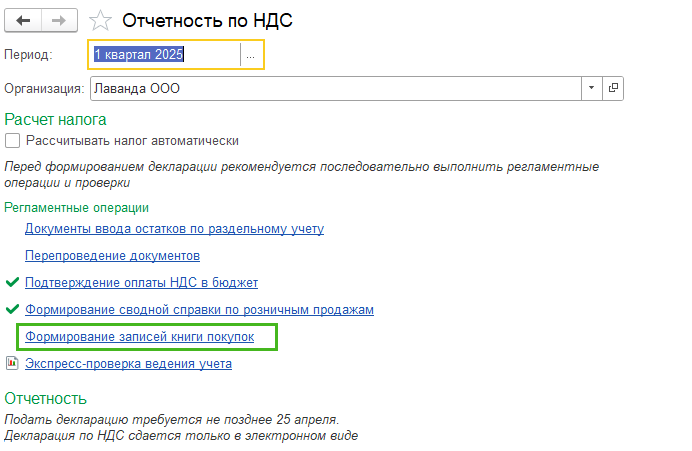

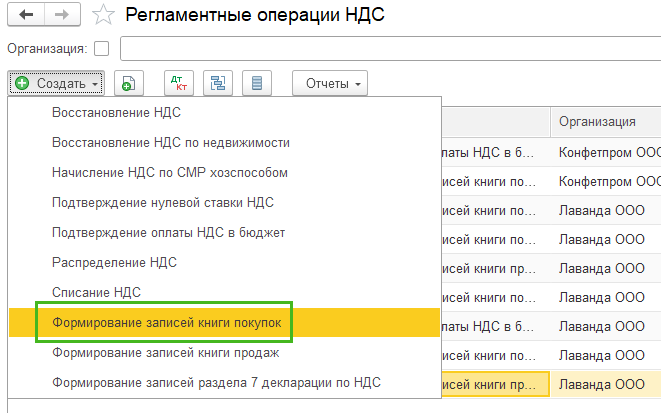

Предъявление НДС к вычету делается документом Формирование записей книги покупок. Создать его можно из помощника по учету НДС (Отчеты – Отечность по НДС) или из Регламентных операций по НДС (Операции – Регламентные операции по НДС – Создать – Формирование записей книги покупок)

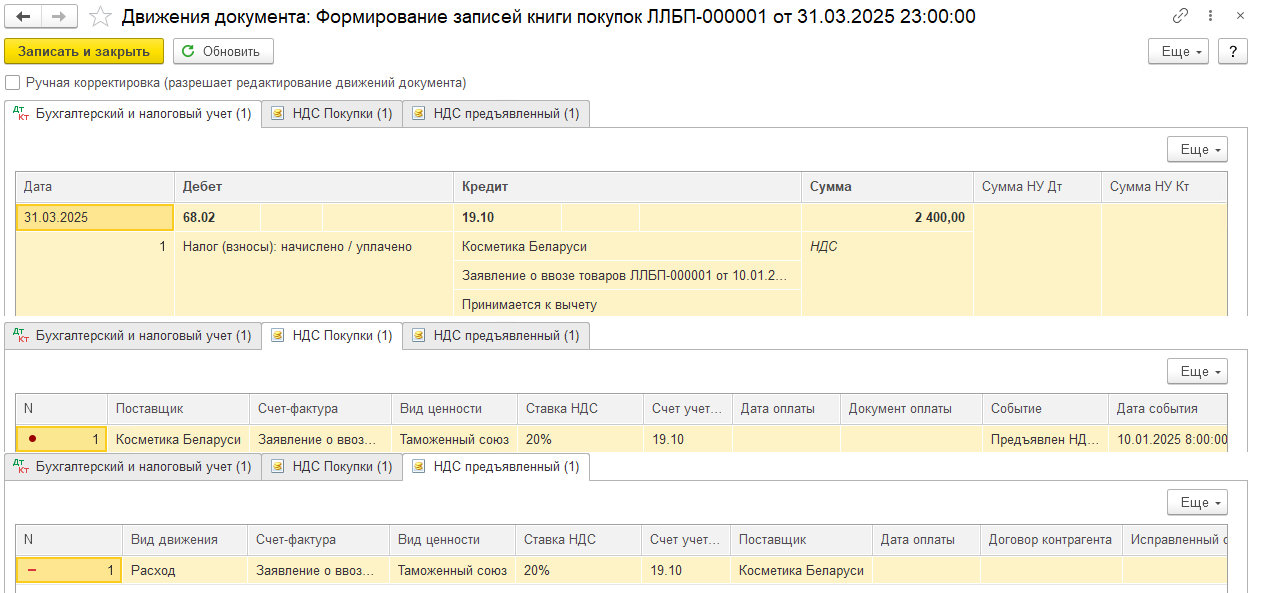

В документе заполните табличной часть по кнопке Заполнить. Во вкладку Приобретенные ценности попадет заявление о ввозе товаров. Рекомендуем также вам обращать внимание на информацию под табличной частью документа, чтобы контролировать долю вычета от суммы начисленной налоговой базы.

Проведя документ, получаем следующие движения:

-

Проводка Дт 68.02 Кт 19.10 – принятие НДС к вычету. Если у вас было несколько партий, то будет несколько проводок

-

Запись в регистр накопления НДС покупки с событием Предъявлен НДС к вычету

-

Запись в регистр накопления НДС предъявленный с видом движения Расход с событием Предъявлен НДС к вычету по каждой партии

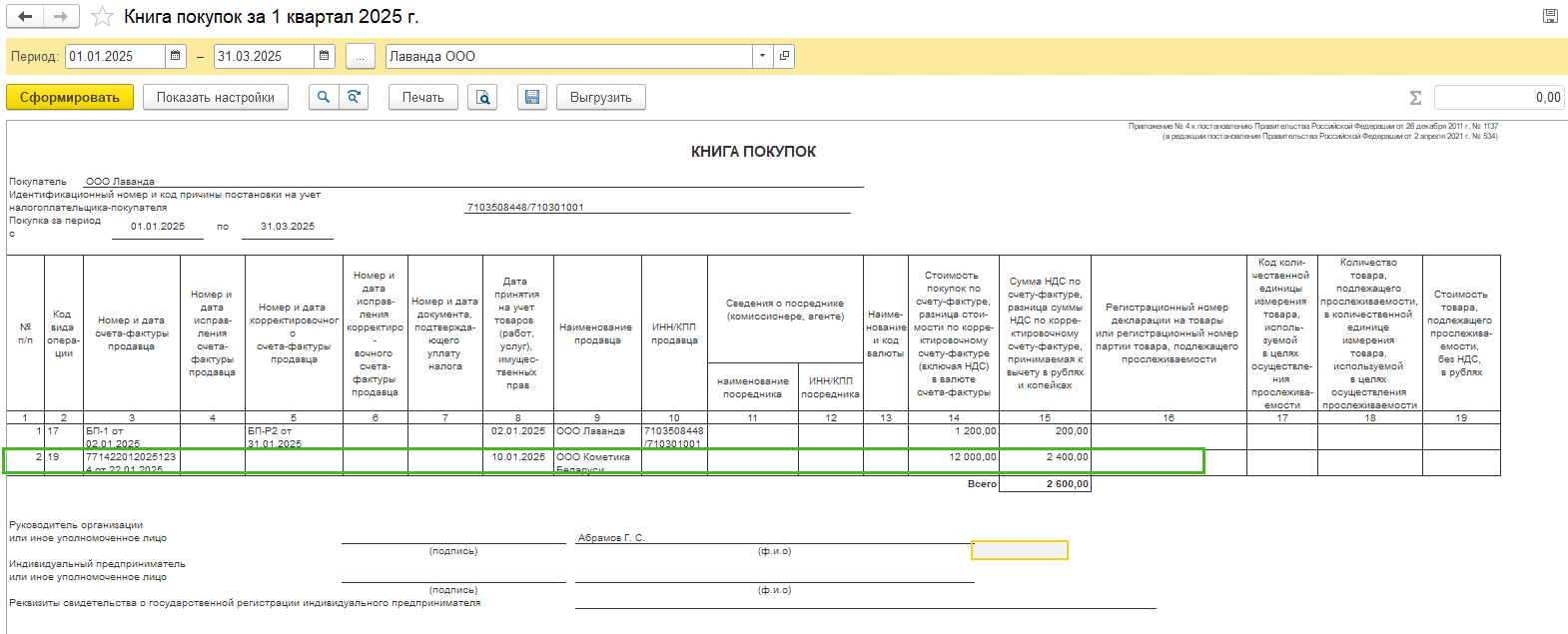

В Книге покупок (раздел Отчеты – Книга покупок) будет запись с кодом вида операции 19, номером и датой отметки ФНС на заявлении о ввозе. Графа 7 не заполняется

Декларация по НДС

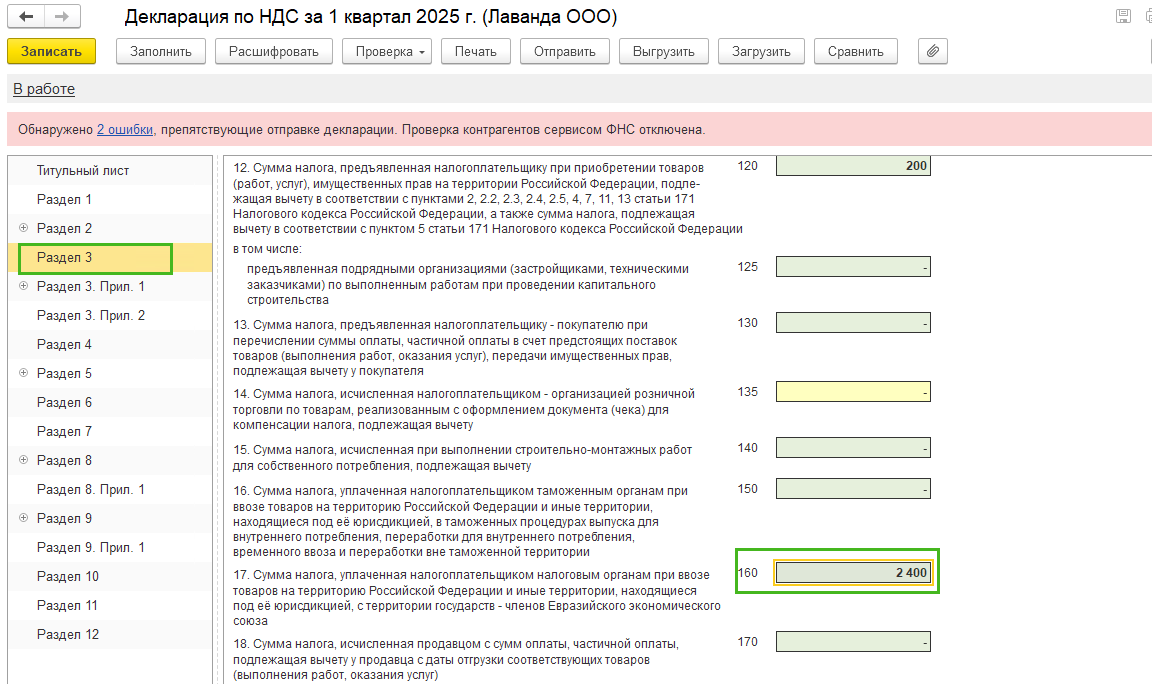

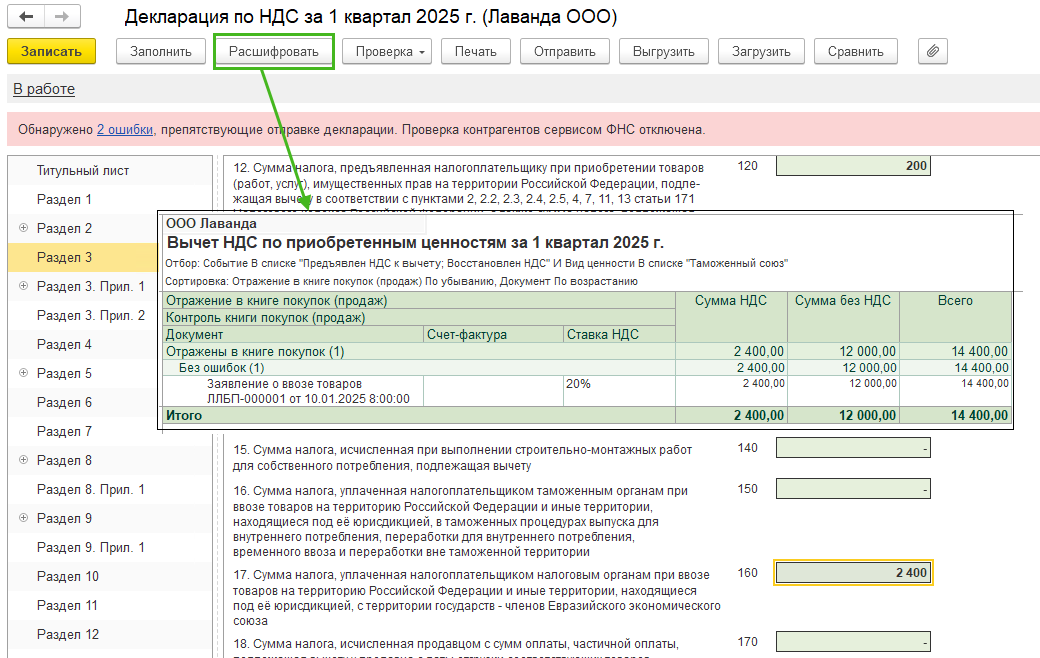

В Декларации по НДС (Отчеты – Регламентированные отчеты) начисленный НДС при ввозе товаров из ЕАЭС отражается в строке 160 раздела 3

Вы можете расшифровать данные в этой строке, встав на нее курсором мыши и нажав на кнопку Расшифровать

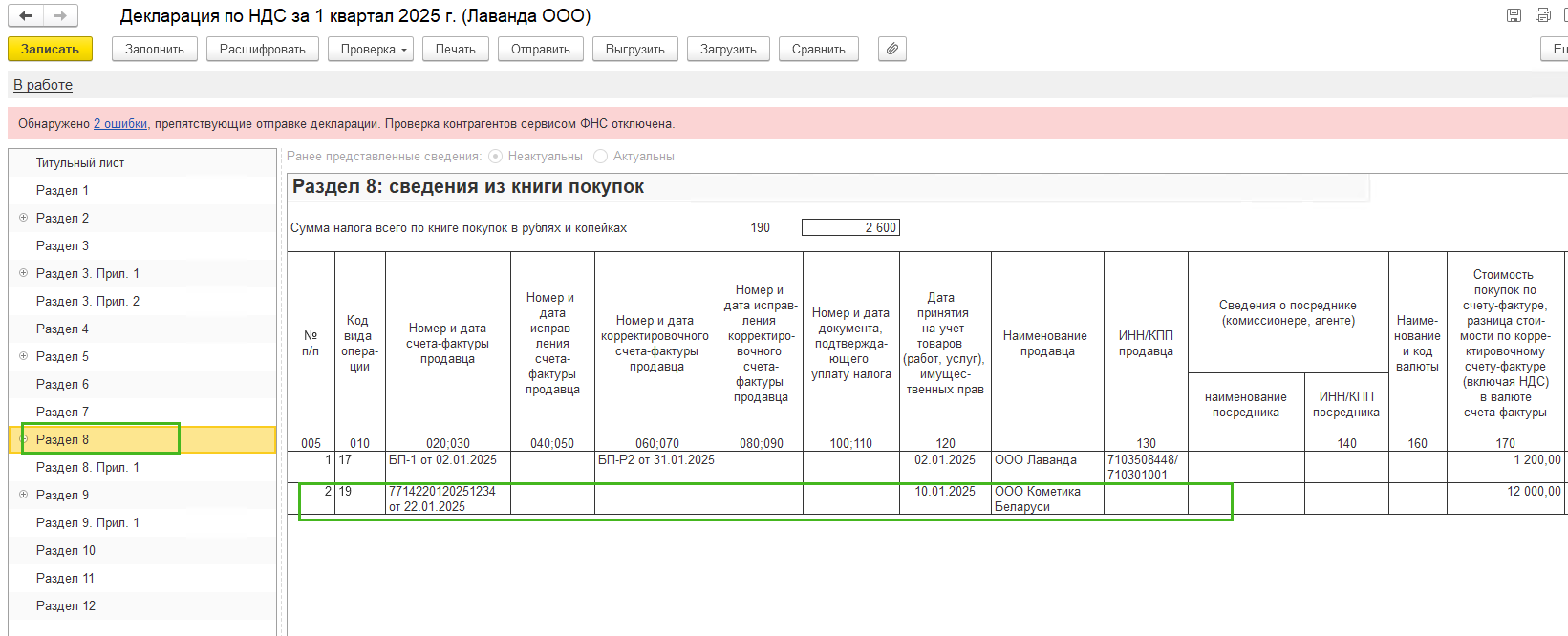

В Разделе 8 будут отражены сведения из Книги покупок

(Рейтинг:

4.8 ,

Голосов: 22 )

Материалы по теме

Эксперты 1С рассказывают о порядке представления импортером заявления о ввозе товаров, налоговой декларации по косвенным налогам и уплате НДС при ввозе товаров на территорию РФ с территорий государств – членов ЕАЭС и об отражении покупателем операций по НДС с 2024 года в «1С:Бухгалтерии 8» редакции 3.0.

Импорт товаров из государств – членов ЕАЭС

Ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, является одним из объектов налогообложения НДС (пп.4 п.1 ст.146 НК РФ). Исчисление НДС при ввозе товаров на территорию РФ с территории государств – членов Евразийского экономического союза имеет ряд особенностей, так как регулируется Договором о Евразийском экономическом союзе (подписан в Астане 29.05.2014).

В состав ЕАЭС входят: Республика Беларусь, Республика Казахстан, Российская Федерация, Республика Армения, Кыргызская Республика.

Согласно пункту 13 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, являющегося приложением №18 к Договору о ЕАЭС, при импорте товаров на территорию одного государства – члена ЕАЭС с территории другого государства – члена ЕАЭС косвенные налоги по товарам взимаются налоговыми органами государства-импортера (за исключением помещения товаров под таможенные процедуры таможенной зоны или свободного склада).

Для целей уплаты НДС налоговая база определяется на дату принятия на учет налогоплательщиком импортированных товаров на основе их стоимости (п.14 Протокола о косвенных налогах). При этом стоимостью приобретенных товаров (в том числе товаров, являющихся результатом выполнения работ по договору (контракту) об их изготовлении) является цена сделки, подлежащая уплате поставщику за товары (работы, услуги) согласно условиям договора (контракта).

Если цена сделки определена в иностранной валюте, то для пересчета в рублевый эквивалент используется курс валюты на дату принятия товаров к учету (п.14 Протокола о косвенных налогах, Приложение 2 к Протоколу от 11.12.2009 «Об обмене информацией в электронном виде между налоговыми органами государств – членов Евразийского экономического союза об уплаченных суммах косвенных налогов»).

При ввозе товаров на территорию РФ с территории государств – членов ЕАЭС исчисление НДС производится по налоговым ставкам, установленным НК РФ (20 и 10 %) в зависимости от вида ввозимого товара (п.п.5, 6 ст.72 Договора о ЕАЭС, п.17 Протокола о косвенных налогах). Так, пониженная ставка 10% применяется при ввозе товаров, которые входят в один из перечней, утв. Правительством РФ по Общероссийскому классификатору продукции или Товарной номенклатуре внешнеэкономической деятельности (п.20 постановления Пленума ВАС РФ от 30.05.2014 №33, письмо Минфина России от 04.08.2014 №03-07-07/38358). Для продовольственных товаров и товаров для детей такой перечень установлен постановлением Правительства РФ от 31.12.2004 №908.

Косвенные налоги не уплачиваются при импорте (п.6 ст.72 Договора о ЕАЭС):

- товаров, которые в соответствии с законодательством государства – члена ЕАЭС – освобождены от налогообложения при ввозе на его территорию;

- товаров, ввозимых физическими лицами не в целях предпринимательской деятельности;

- товаров, импорт которых на территорию одного государства-члена с территории другого государства-члена осуществляется в связи с их передачей в пределах одного юридического лица.

Начисленная сумма НДС уплачивается в бюджет не позднее 20-го числа месяца, следующего за месяцем принятия к учету ввезенных товаров (п.19 Протокола о косвенных налогах).

При ввозе товаров с территории государств – членов ЕАЭС необходимо представить в налоговый орган специальную налоговую декларацию по косвенным налогам, утв. приказом ФНС России от 27.09.2017 №СА-7-3/765@.

Декларация представляется не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п.20 Протокола о косвенных налогах). Одновременно с декларацией в налоговый орган представляются:

- заявление на бумажном носителе (в четырех экземплярах) и в электронном виде либо заявление в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика;

- выписка банка, подтверждающая фактическую уплату косвенных налогов по импортированным товарам, или иной документ, подтверждающий исполнение налоговых обязательств по уплате косвенных налогов;

- транспортные (товаросопроводительные) документы и (или) иные документы, предусмотренные законодательством государства – члена ЕАЭС, подтверждающие перемещение товаров с территории одного государства-члена на территорию другого государства-члена;

- счета-фактуры, оформленные в соответствии с законодательством государства-члена при отгрузке товаров, в случае если их выставление (выписка) предусмотрено законодательством государства-члена. Если выставление (выписка) счета-фактуры не предусмотрено законодательством государства-члена либо товары приобретаются у налогоплательщика государства, не являющегося членом ЕАЭС, то представляется иной документ (документы), выставленный (выписанный) продавцом, подтверждающий стоимость импортированных товаров;

- договоры (контракты), на основании которых приобретены импортированные товары.

В отдельных случаях в зависимости от специфики сделки (например, участие посредников) дополнительно также представляются:

- информационное сообщение;

- договоры (контракты) комиссии, поручения или агентский договор (контракт) (в случаях их заключения);

- договоры (контракты), на основании которых приобретены товары, импортированные на территорию государства-члена с территории другого государства-члена, по договорам (контрактам) комиссии, поручения или по агентскому договору (контракту).

Форма заявления о ввозе товаров и уплате косвенных налогов, а также правила заполнения заявления приведены в Приложениях 1 и 2 к Протоколу об обмене информацией. Формат заявления о ввозе товаров и уплате косвенных налогов российского налогоплательщика утвержден приказом ФНС России от 13.12.2019 №ММВ-7-6/634@, который применяется в отношении заявлений, представляемых в налоговый орган, начиная с 01.02.2020.

За исключением заявления о ввозе товаров все перечисленные документы могут быть представлены в копиях, заверенных в порядке, установленном законодательством государства – члена ЕАЭС.

В соответствии с пунктом 26 Протокола о косвенных налогах суммы косвенных налогов, уплаченные (зачтенные) по товарам, импортированным на территорию одного государства – члена ЕАЭС с территории другого государства – члена ЕАЭС, подлежат вычетам (зачетам) в порядке, предусмотренном законодательством государства-члена, на территорию которого импортированы товары.

Сумма НДС, уплаченная при ввозе товаров на территорию РФ, принимается к вычету при выполнении следующих условий (ст. 170–172 НК РФ):

- товар приобретен для операций, облагаемых НДС;

- товар принят к учету;

- начисленный при ввозе налог уплачен в бюджет.

Для налогового вычета суммы НДС, начисленной при ввозе на территорию РФ товаров с территории государства – члена ЕАЭС, необходимо заявление о ввозе товаров с отметкой налогового органа и платежные документы, подтверждающие фактическую уплату НДС (абз.3 пп.«е», абз.3 пп.«к» п.6 Правил ведения книги покупок, утв. постановлением Правительства РФ от 26.12.2011 №1137; письмо Минфина России от 13.03.2012 №03-07-08/69).

Согласно пп.«е» п.6 Правил ведения книги покупок, утв. Постановлением №1137 (в ред. Постановления от 30.07.2014 №735), в графе 3 книги покупок указываются номер и дата заявления о ввозе товаров с отметками налоговых органов об уплате НДС. На основании этого, по мнению Минфина России, заявить налоговый вычет можно не ранее того налогового периода, в котором НДС по товарам уплачен и отражен в соответствующей декларации и заявлении о ввозе товаров (письмо от 02.07.2015 №03-07-13/1/38180).

С 01.01.2023 в РФ действует новая система учета расчетов налогоплательщиков с бюджетами, когда уплата большинства налогов, в том числе НДС, и иных предусмотренных налоговым законодательством платежей производится через внесение единого налогового платежа. ЕНП перечисляется на счет Федерального казначейства и учитывается ФНС России на едином налоговом счете.

Налоговый орган на основе имеющихся у него документов и информации самостоятельно распределяет ЕНП в счет исполнения плательщиком обязанностей по уплате налогов (пп.2 п.2 ст.11.3, п.8 ст.45, п.п.1, 7 ст.58 НК РФ).

Согласно письму ФНС России от 02.09.2022 №СД-3-3/9545@, погашение обязательств по НДС на товары, ввозимые на территорию РФ с территории государств – членов ЕАЭС, также осуществляется путем перечисления денежных средств в бюджетную систему РФ в качестве ЕНП в сроки, установленные пунктом 19 Протокола о косвенных налогах.

В соответствии с разъяснениями, приведенными в письме ФНС России от 24.03.2023 №ЕА-4-15/3533@, обязанность по уплате НДС и акцизов по импортированным товарам с территории государств – членов ЕАЭС будет считаться исполненной с момента определения принадлежности сумм денежных средств, перечисленных (признаваемых) в качестве ЕНП в счет погашения текущей обязанности по налоговой декларации по косвенным налогам за соответствующий период по сроку уплаты, то есть не ранее 20-го числа месяца.

Согласно пункту 6 Приложения 2 к Протоколу от обмене информацией, должностное лицо налогового органа, принявшего заявление о ввозе товаров, должно его рассмотреть и подтвердить факт уплаты косвенных налогов (освобождения либо иного способа уплаты) либо мотивированно отказать в соответствующем подтверждении в течение 10 рабочих дней со дня поступления заявления о ввозе товаров и документов, предусмотренных Протоколом о косвенных налогах.

Поскольку обязанность по уплате НДС и акцизов по импортированным товарам с территории государств – членов ЕАЭС будет считаться исполненной с момента определения принадлежности сумм денежных средств, перечисленных (признаваемых) в качестве ЕНП в счет погашения текущей обязанности по налоговой декларации по косвенным налогам за соответствующий период по сроку уплаты, то есть не ранее 20-го числа месяца, то проставление отметки о подтверждении уплаты косвенных налогов (об освобождении от налогообложения НДС и (или) акцизов) на заявлении о ввозе не может осуществляться налоговыми органами ранее наступления срока уплаты НДС и акцизов по налоговой декларации по косвенным налогам.

Как разъяснено в письме ФНС России от 24.03.2023 №ЕА-4-15/3533@, в случае если десятидневный срок истекает до 20-го числа месяца, ФНС России предполагает уведомлять налогоплательщиков (посредством информационных писем) о возможности проставления указанной отметки после наступления срока уплаты косвенных налогов за соответствующий период.

Отказ в проставлении отметки налоговым органом до наступления срока уплаты косвенных налогов по причине истечения 10-дневного срока для проверки заявления о ввозе и соответствующих документов, не допускается. В случае истечения 10-дневного срока ранее или в день наступления срока уплаты косвенных налогов, налоговый орган должен проставлять отметку о подтверждении уплаты косвенных налогов либо отказать в ее проставлении не позднее следующего дня после наступления срока уплаты косвенных налогов.

Налогоплательщик НДС на основании заявления о ввозе товаров с отметкой налогового органа заявляет налоговый вычет, регистрируя заявление о ввозе товаров в книге покупок без заполнения графы 7 «Номер и дата документа, подтверждающего уплату налога».

Следует также учитывать, что если за отчетный период импортер представит к декларации несколько заявлений о ввозе товаров, но на ЕНС будет недостаточно средств для исполнения обязанности по уплате налога совокупно по всем представленным заявлениям (например, средств будет достаточно для исполнения совокупных обязательств на 90 %), то отметка об уплате не будет проставлена ни на одном заявлении (каждое заявление будет считаться оплаченным только на 90 %).

Отражение НДС в «1С:Бухгалтерии 8» при импорте товаров из государств – членов ЕАЭС

Порядок исчисления и уплаты покупателем налога на добавленную стоимость в программе «1С:Бухгалтерия 8» (ред. 3.0) при ввозе товаров из ЕАЭС рассмотрим на примере.

Пример

Организация ООО «ТФ-Мега», применяющая общую систему налогообложения, в январе 2024 года ввезла на территорию РФ с территории государств – членов ЕАЭС и приняла к учету следующие товары:

- по контракту с белорусской компанией ОАО «Бобруйсктрикотаж»: 10.01.2024 – женские костюмы в количестве 20 шт. стоимостью 120 000,00 руб., 15.01.2024 – детские костюмы в количестве 30 шт. стоимостью 60 000,00 руб.;

- по контракту с казахстанской организацией ТОО «Астана»: 20.01.2024 – партию насосных станций в количестве 5 шт. стоимостью 45 500,00 руб.

Последовательность операций приведена в таблице.

Настройка функциональности и справочников

В настройках функциональности программы на закладке Торговля – Внешняя торговля (раздел Главное – подраздел ) необходимо проверить наличие флага для значения Импорт товаров, в том числе из ЕАЭС. Если флаг отсутствует, его нужно поставить.

В справочнике Контрагенты (раздел Справочники – подраздел Покупки и продажи) необходимо внимательно заполнить сведения о партнерах, являющихся плательщиками государств – членов ЕАЭС. При внесении в справочник Контрагенты сведений о поставщике – налогоплательщике Республики Беларусь (далее – РБ) или Республики Казахстан (далее – РК) нужно в поле Страна регистрации заменить заполняемое по умолчанию значение «РОССИЯ» на значение «БЕЛАРУСЬ» и «КАЗАХСТАН» соответственно.

Правильное указание страны регистрации контрагента позволит:

- задействовать специальный порядок учета ввозимых товаров и расчетов с бюджетом;

- ввести налоговый и регистрационный номера налогоплательщика, применяемый в государствах – членах ЕАЭС: УНП – для плательщиков Республики Беларусь и БИН/ИНН (РНН) – для плательщиков Республики Казахстан;

- поставить отметку о том, что входной НДС предъявляться не будет, что позволит не производить движение по соответствующим регистрам учета НДС.

В справочнике Номенклатура (раздел Справочники – подраздел Товары и услуги) для ввозимых товаров следует указать соответствующий код ТН ВЭД в соответствии с Решением Совета Евразийской экономической комиссии от 16.07.2012 №54 «Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза».

Регистрация поступления товаров

Поступление товаров из государств – членов ЕАЭС (операция 2.1 «Поступление товаров из Республики Беларусь») в программе регистрируется с помощью документа Поступление (акт, накладная, УПД) с видом операции Товары (накладная, УПД) (раздел Покупки – подраздел Покупки), рис. 1.

В шапке документа указываются:

- в поле Накладная, УПД № – номер документа белорусского продавца;

- в поле от – дата документа продавца;

- в поле Контрагент – наименование продавца из справочника Контрагенты;

- в поле Договор – договор с продавцом из справочника Договоры;

- в строке Расчеты – счета расчетов и порядок зачета аванса. Данные реквизиты, как правило, заполняются автоматически.

В табличную часть документа вносятся в поля:

- Номенклатура – наименование приобретаемых импортных товаров (из справочника Номенклатура);

- данные о количестве и цене товаров в валюте договора (в данном примере – в руб.);

- Счет учета – счет учета приобретенных товаров;

- Страна происхождения – страна происхождения ввезенных товаров.

Поскольку в соответствии с пунктом 1 статьи 72 Договора о ЕАЭС и пунктом 3 Протокола о косвенных налогах экспортер товаров применяет нулевую ставку НДС, а налог при импорте исчисляется и уплачивается покупателем, в поле % НДС автоматически указывается значение «0».

Если организация осуществляет операции, облагаемые и не облагаемые НДС, и на закладке НДС в Учетной политике (раздел Главное – подраздел Настройки – Налоги и отчеты) проставлен флаг в поле Ведется раздельный учет входящего НДС по способам учета, то в документе Поступление (акт, накладная, УПД) будет присутствовать графа Способ учета НДС. Данную графу можно не заполнять, поскольку сведения о суммах и способе учета НДС, начисленного на стоимость ввозимых из государств – членов ЕАЭС товаров и подлежащего уплате в бюджет, будут вноситься далее с помощью документа Заявление о ввозе товаров.

После проведения документа будет сформирована бухгалтерская проводка:

Дебет 41.01 Кредит 60.01 – на стоимость принятых к учету белорусских товаров.

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются в ресурсах Сумма Дт и Сумма Кт с признаком НУ. Если организация ведет раздельный учет, то в регистр Раздельный учет НДС будет внесена соответствующая запись с видом движения Приход.

В связи с тем, что суммы НДС, начисленные при ввозе товаров с территории государств – членов ЕАЭС, и способ учета НДС отражаются в учете на основании документа Заявление о ввозе товаров, графа Сумма НДС регистра Раздельный учет НДС остается незаполненной, т. е. в регистр Раздельный учет НДС вносится приходная запись для обеспечения количественного учета поступившего товара.

Также будет внесена запись в специальный регистр сведений Импорт товаров из государств таможенного союза, сведения из которого используются для формирования задач бухгалтеру.

Для заполнения форм статистической отчетности в документе Поступление (акт, накладная, УПД) с помощью гиперссылки Грузоотправитель и грузополучатель можно заполнить сведения о виде транспорта, которым осуществлен ввоз товаров на территорию РФ.

Аналогичным образом в программе отражается поступление товаров от плательщика Республики Беларусь 15.01.2024 (операция 2.2 «Поступление товаров из Республики Беларусь»). Также аналогично отражается поступление товаров от плательщика Республики Казахстан 20.01.2024 (операция 2.3 «Поступление товаров из Республики Казахстан»).

Начисление НДС по ввезенному товару

Начисление НДС и формирование заявления о ввозе товаров (операции 3.1 «Начисление НДС по товару, ввезенному из Республики Беларусь», 3.2 «Отражение начисления на ЕНС по товару, ввезенному из Республики Беларусь») производится в программе с помощью документа учетной системы Заявление о ввозе товаров (раздел Покупки – подраздел Покупки).

Создать документ учетной системы Заявление о ввозе товаров можно из документа Поступление (акт, накладная, УПД), выполнив одноименную команду из списка команд, открываемого по кнопке Создать на основании. Если документ Заявление о ввозе товаров формируется на основании конкретного документа поступления, то в его табличную часть автоматически переносятся сведения только из этого документа поступления.

В то же время заявление о ввозе товаров может формироваться как по каждому документу поступления, т. е. по каждой партии приобретенных товаров, так и по нескольким поступлениям товаров от одного поставщика, ввезенных по одному договору в течение отчетного месяца (п.3 Приложения 2 к Протоколу об обмене информацией, п.19, пп.1 п.20 Протокола о косвенных налогах).

Для отражения в одном документе Заявление о ввозе товаров сведений обо всех принятых в конкретном месяце к учету товарах, поступивших от данного поставщика по одному договору, необходимо с помощью кнопки Заполнить выполнить команду Добавить из поступления, выбрав в предложенном списке поступлений те, которые будут включены в формируемое заявление (рис. 2).

В результате в документе Заявление о ввозе товаров будут указаны товарные позиции изо всех выбранных документов Поступление (акт, накладная, УПД).

Если импортер ведет раздельный учет, то перед проведением документа Заявление о ввозе товаров необходимо в табличной части документа заполнить графу Способ учета НДС, указав одно из четырех возможных значений: Принимается к вычету, Учитывается в стоимости, Блокируется до подтверждения 0 %, Распределяется.

Согласно подпункту 4 пункта 20 Протокола о косвенных налогах, налогоплательщик-импортер должен представить вместе с налоговой декларацией счета-фактуры продавца, оформленные в соответствии с законодательством государства – члена ЕАЭС при отгрузке товаров, в случае если их выставление (выписка) предусмотрено законодательством государства-члена. Если выставление (выписка) счета-фактуры не предусмотрено законодательством государства-члена либо товары приобретаются у налогоплательщика государства, не являющегося членом ЕАЭС, то вместо счета-фактуры в налоговый орган представляется иной документ (документы), выставленный (выписанный) продавцом, подтверждающий стоимость импортированных товаров. Согласно Приложению 2 к Протоколу об обмене информацией, в графах 10 и 11 заявления о ввозе товаров должен быть указан номер и дата счета-фактуры. Поэтому необходимо в графу Счет-фактура табличной части документа Заявление о ввозе товаров внести соответствующие сведения.

В результате проведения документа Заявление о ввозе товаров будут сформированы бухгалтерские проводки (см. рис. 3):

Дебет 19.10 Кредит 68.42 – на сумму НДС, подлежащую уплате в бюджет в результате ввоза в январе 2024 года белорусских товаров и составляющую 30 000,00 руб. (120 000,00 руб. х 20 % + 60 000,00 руб. х 10 %);

Дебет 68.42 Кредит 68.90 – на сумму НДС, начисленную на ЕНС при ввозе товаров на территорию РФ с территории государств – членов ЕАЭС.

Обратите внимание, вне зависимости от того, когда составлено заявление о ввозе товаров (в данном случае при ввозе товаров из Республики Беларусь 10.01.2024 и 15.01.2024 заявление может быть составлено с 15.01.2024 по 20.02.2024), дата отражения операции по начислению на ЕНС производится датой уплаты налога, т.е. 20.02.2024. В регистр НДС предъявленный вводятся записи с видом движения Приход и событием Предъявлен НДС поставщиком по каждой партии поступивших товаров, отраженных в данном заявлении о ввозе товаров.

При ведении покупателем раздельного учета в регистр Раздельный учет НДС также вводятся записи с видом движения Приход по каждой партии поступивших товаров. Поскольку в целях раздельного учета для количественного учета поступивших товаров в регистр Раздельный учет НДС уже была внесена приходная запись на основании документа Поступление (акт, накладная, УПД), то на основании документа Заявление о ввозе товаров производится только отражение суммовых показателей по документам поступления, учтенным при формировании Заявления о ввозе товаров.

По кнопке Заявление о ввозе товаров можно просмотреть сформированное заявление о ввозе товаров и уплате косвенных налогов. С помощью кнопки Печать из режима просмотра сформированного заявления о ввозе товаров производится его печать на бумажном носителе. По кнопке Выгрузить из документа Заявление о ввозе товаров производится выгрузка документа в электронном виде для направления в налоговый орган. Напомним, что в соответствии с подпунктом 1 пункта 20 Протокола о косвенных налогах заявление о ввозе товаров представляется на бумажном носителе (в четырех экземплярах) и в электронном виде либо в электронном виде с электронной подписью налогоплательщика.

По кнопке Создать на основании документа Заявление о ввозе товаров можно сформировать Статистическую форму учета перемещения товаров во взаимной торговле РФ с государствами – членами ЕАЭС, утв. Постановлением Правительства РФ от 19.06.2020 №891.

Аналогичным образом оформляется заявление о ввозе товаров и начисляется НДС на стоимость товаров, ввезенных в январе 2024 года с территории Республики Казахстан (операции 3.3 «Начисление НДС по товару, ввезенному из Республики Казахстан», 3.4 «Отражение начисления на ЕНС по товару, ввезенному из Республики Казахстан»).

Начисленная сумма НДС по ввезенным в январе 2024 года товарам из Республики Беларусь и Республики Казахстан в размере 39 100 руб. (24 000 руб. + 6 000 руб. + 9 100 руб.) автоматически отражается в Разделе 1 Декларации по косвенным налогам при ввозе товаров из государств – членов ЕАЭС за январь 2024 года (раздел Отчеты – подраздел 1С-Отчетность – Регламентированные отчеты).

Вместе с декларацией и заявлением о ввозе товаров в налоговый орган также необходимо представить документы, поименованные в пункте 20 Протокола о косвенных налогах (см. выше).

Заявление налогового вычета

В связи с тем, что вычет производится только после проставления налоговым органом отметки на заявлении о ввозе товаров (письмо Минфина России от 02.07.2015 №03-07-13/1/38180), для предъявления к вычету суммы НДС, уплаченной при ввозе товаров, необходимо выполнить процедуру подтверждения уплаты НДС.

Подтверждение уплаты НДС (операции 4.1 «Отметка налогового органа на заявлении о ввозе товаров из Республики Беларусь», 4.2 «Отметка налогового органа на заявлении о ввозе товаров из Республики Казахстан») производится с помощью регламентной операции Подтверждение оплаты НДС в бюджет, которая вызывается из списка Регламентные операции НДС по кнопке Создать (раздел Операции – подраздел Закрытие месяца – Регламентные операции НДС), рис. 4.

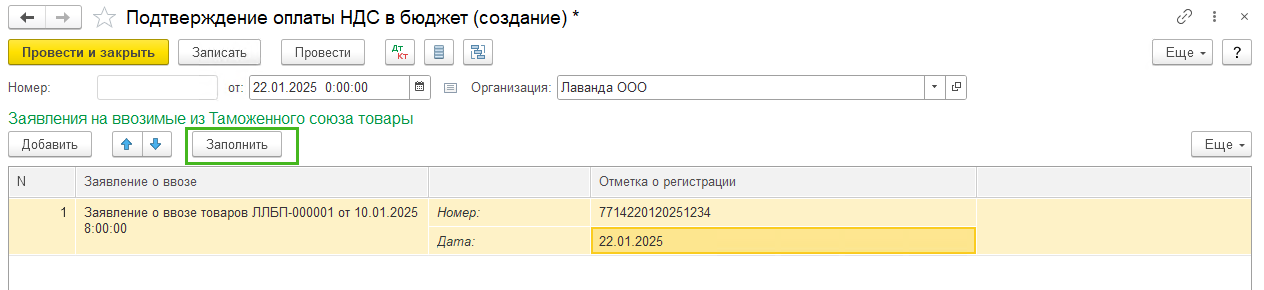

Также документ Подтверждение оплаты НДС в бюджет может быть сформирован из любого документа Заявление о ввозе товаров по кнопке Создать на основании. В документе Подтверждение оплаты НДС сведения о сформированных заявлениях о ввозе товаров с отраженными к уплате суммами НДС заполняются автоматически по кнопке Заполнить.

В соответствии с подпунктом «е» пункта 6 Правил ведения книги покупок, утв. Постановлением №1137, при ввозе на территорию РФ с территории государства – члена ЕАЭС товаров, в отношении которых взимание НДС осуществляется налоговыми органами, в графе 3 книги покупок указывается номер и дата заявления о ввозе товаров с отметками налоговых органов об уплате НДС. При этом, согласно устным разъяснениям представителей ФНС России, в данном случае под номером и датой заявления о ввозе товаров следует понимать регистрационный номер и дату проставления на заявлении о ввозе товаров отметки налоговым органом.

Чтобы зарегистрировать в книге покупок заявление о ввозе товаров в соответствии с требованиями налоговых органов, необходимо вручную заполнить графу Отметка о регистрации табличной части документа Подтверждение оплаты НДС в бюджет (рис. 4).

Вносимый регистрационный номер представляет собой шестнадцатизначный цифровой код, состоящий из последовательности цифр слева направо (письмо ФНС России от 21.03.2016 №ЕД-4-15/4611@):

- 4 цифры – код налогового органа, который присвоил этот регистрационный номер (НННН);

- 8 цифр – дата регистрации заявления (ДДММГГГГ);

- 4 цифры – порядковый номер о регистрации в течение дня (ХХХХ).

После проведения документа Подтверждение оплаты НДС в бюджет в регистр Журнал учета счетов-фактур вносятся записи для хранения необходимой информации для регистрации заявления о ввозе товаров в книге покупок, в частности, для хранения регистрационного номера и даты проставления отметки налоговым органом.

Также в программе в регистр НДС Покупки по каждому заявлению о ввозе товаров вносится соответствующая запись без указания события (графы Событие и Дата события) и стоимостных значений (графы Сумма без НДС и НДС).

Непосредственно предъявление к вычету суммы НДС, уплаченной при ввозе товаров (операция 4.3 «Предъявление к вычету суммы НДС, уплаченной при ввозе товаров»), производится документом Формирование записей книги покупок, который вызывается из списка Регламентные операции НДС по кнопке Создать (раздел Операции – подраздел Закрытие месяца).

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Приобретенные ценности (рис. 5).

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

Обратите внимание, под табличной частью документа Формирование записей книги покупок приводятся сведения о рассчитанной доле налоговых вычетов от суммы начисленного с налоговой базы налога:

- за соответствующий налоговый период – в целях применения пункта 8 статьи 88 НК РФ;

- за 12 месяцев – в целях соблюдения безопасной доли вычетов, согласно пункту 3 Общедоступных критериев самостоятельной оценки рисков, утв. приказом ФНС России от 30.05.2007 №ММ-3-06/333@.

После проведения документа Формирование записей книги покупок будут сформированы бухгалтерские проводки:

Дебет 68.02 Кредит 19.10 – на суммы НДС, принимаемые к налоговому вычету по каждой партии ввезенных товаров.

В регистр НДС Покупки будут внесены сведения о подлежащих вычету суммах НДС для заполнения книги покупок. В регистр НДС предъявленный по каждой партии товаров будет внесена запись с видом движения Расход и событием Предъявлен НДС к вычету.

На основании сведений регистра НДС Покупки будут внесены соответствующие записи в книгу покупок за I квартал 2024 года (раздел Отчеты – подраздел НДС), рис. 6.

При регистрации в книге покупок заявлений о ввозе товаров, согласно Постановлению №1137, будут указаны:

- в графе 2 – код вида операции «19», который соответствует значению «Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, с территории государств Евразийского экономического союза» (Приложение к приказу ФНС России от 14.03.2016 №ММВ-7-3/136@);

- в графе 3 – номер и дата отметки налогового органа на Заявления о ввозе (пп.«е» п.6 Правил ведения книги покупок).

Поскольку с 01.01.2023 уплата суммы НДС, исчисленной при ввозе товаров на территорию РФ территории государства – члена ЕАЭС осуществляется в общеустановленном порядке путем перечисления денежных средств в бюджетную систему РФ в качестве ЕНП, графа 7 книги покупок «Номер и дата документа, подтверждающего уплату налога» не заполняется.

Начисленные при ввозе товаров и уплаченные в бюджет суммы НДС будут отражены по строке 160 Раздела 3 налоговой декларации по НДС за I квартал 2024 года, утв. приказом ФНС России от 29.10.2014 №ММВ-7-3/558@ (раздел Отчеты – подраздел 1С-Отчетность – Регламентированные отчеты).

Сведения из книги покупок будут отражены в Разделе 8 декларации по НДС за I квартал 2024 года.

Варианты законодательного регулирования вопросов импорта

Правила, регулирующие порядок начисления НДС при ввозе товаров на территорию России, делятся на две группы, относящиеся к странам:

- входящим в Евразийский экономический союз (ЕАЭС);

- не являющимся членами ЕАЭС.

Членов ЕАЭС немного. Это Россия, Армения, Белоруссия, Казахстан и Киргизия. Для них существует единый документ, устанавливающий правила налогообложения при ввозе (Договор о ЕАЭС, подписанный в Астане 29.05.2014). Согласно этим правилам сумма НДС определяется не на таможне (ее между этими странами нет), а после принятия товаров налогоплательщиком на учет. Процедура сопровождается составлением дополнительных форм налоговой отчетности. Для платежа по налогу и подачи отчетов по нему действуют особые сроки, приходящиеся на месяц, наступающий после месяца ввоза. Платится такой налог в налоговый орган.

Не члены ЕАЭС — это все прочие страны, и в их число входит Китай. Между Россией и этими странами таможня существует, и соответственно, применяется таможенное законодательство (ТК РФ и документы, публикуемые ГТК РФ), требующее уплаты НДС в момент ввоза в качестве одного из условий, позволяющих осуществить выпуск товара на территорию России (приказ ГТК РФ от 07.02.2001 № 131).

Применять обе группы правил в части обложения ввозимого товара НДС требуется не только плательщикам этого налога, но и тем, кто ими не является, т. е. лицам, работающим на спецрежимах, а также тем, кто освобождается от необходимости уплачивать налог по ст. 145 НК РФ.

Начисление и уплата НДС при наличии таможни

Товар, проходящий через таможню, подлежит обязательному обложению налогом на добавленную стоимость (п. 1 приложения к приказу ГТК РФ № 131), если не входит в число освобождаемых от этого налога.

В каком случае можно не уплачивать НДС при ввозе товаров из Китая, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Начисляется необходимая к уплате сумма при оформлении грузовой таможенной декларации (ГТД) по ставкам налога, применяемым в России и зависящим от вида ввозимого груза (20% или 10%). Базой налогообложения становится таможенная стоимость товара, увеличиваемая на суммы ввозной таможенной пошлины и акцизов (п. 5 приложения к приказу ГТК РФ № 131). Расчет следует делать раздельно по каждой группе товаров, имеющих одно наименование, выделяя среди них облагаемые и не облагаемые акцизами, а также являющиеся продуктами переработки, направлявшимися ранее для этой цели с территории России (п. 7 приложения к приказу ГТК РФ № 131). Итоги раздельных расчетов суммируются для получения общей суммы налога, показываемого в конкретной ГТД (п. 12 приложения к приказу ГТК РФ № 131).

Оплата НДС является одним из обязательных условий для выпуска товаров с таможни. Уплатить его сумму надо в адрес таможенного органа. Поэтому налогоплательщики, регулярно осуществляющие ввоз, чтобы не допускать задержки выпуска, перечисляют в этот орган авансовые платежи, в счет которых засчитывается необходимая сумма.

ВАЖНО! С 2023 года почти все налоги уплачиваются на ЕНС в составе ЕНП. НДС, уплачиваемый на таможне, не относится к этой категории налогов.

Разрешена уплата налога лицом, не являющимся декларантом (п. 2 приложения к приказу ГТК РФ № 131). Таким лицом обычно становится российский посредник (письма Минфина России от 07.07.2016 № 03-07-08/39774 и от 02.07.2015 № 03-07-08/38192) или таможенный представитель (письмо Минфина России от 15.06.2016 № 03-07-08/34569). Уплата налога, осуществленная иностранным поставщиком или по его поручению, возможна, но не позволит в дальнейшем применить вычет по нему (письмо Минфина России от 14.06.2011 № 03-07-08/188).

В числе освобождаемых от ввозного НДС товаров (ст. 150 НК РФ, п. 13 приложения к приказу ГТК РФ № 131) есть те, для которых такая прерогатива связывается с определенным назначением их использования. Если же товар окажется используемым с иной целью, то придется начислить налог и уплатить не только его сумму, но и пени с даты ввоза, а в некоторых случаях и штраф (пп. 14, 21 приложения к приказу ГТК РФ № 131).

Особенности вычета таможенного НДС

Уплаченный при ввозе товаров НДС можно брать в состав вычетов по налогу, начисляемому к уплате при продажах на территории России (п. 2 ст. 171, п. 1 ст. 172 НК РФ). Необходимые для его включения в вычеты условия (принятие товара к учету; предназначение для операций, облагаемых НДС; уплата налога) оказываются выполненными в момент ввоза, т. е. право на вычет возникает сразу после выпуска с таможни. Причем установление договором поставки особого момента перехода права собственности, наступающего позднее даты ввоза, значения не имеет, поскольку полученный товар всё равно принимается к учету, но только за балансом (письма Минфина России от 22.07.2016 № 03-03-06/1/42943 и ФНС России от 26.01.2015 № ГД-4-3/911).

Документом, подтверждающим сумму начисленного при ввозе налога, является ГТД. И она же выполняет роль счета-фактуры при включении сведений о вычете в книгу покупок, т. е. в графе 3 книги следует указывать номер и дату ГТД, сопровождающей ввоз (подп. «е» п. 6 раздела II приложения 4 к постановлению Правительства РФ от 26.12.2011 № 1137). ГТД, оформленную электронно (ЭТД), следует иметь в бумажной копии (письмо Минфина России от 02.03.2015 № 03-07-08/10606).

Однако одну только ГТД ИФНС при проверке права на вычет считает недостаточной для подтверждения факта уплаты налога и запрашивает у налогоплательщика дополнительную информацию об осуществлении платежей. Особенное значение такое подтверждение приобретает в случаях, когда уплата НДС на таможне осуществляется авансом. Для получения сведений о сделанных по конкретным ГТД платежах налогоплательщику придется сделать запрос в таможенный орган о выдаче ему документа, подтверждающего привязку выполненных им перечислений к конкретным декларациям (письмо ФНС России от 24.04.2018 № ЕД-4-15/7800). Действующая форма такого документа утверждена приказом ФТС РФ от 23.12.2010 № 2554.

Отражение ввозного НДС в бухучете и в декларации по НДС

В бухучете начисленный по ГТД НДС отражают проводкой Дт 19 Кт 68. Уплата его в зависимости от того, как уплачивается налог, будет показана:

- как прямой платеж по конкретной ГТД — Дт 68 Кт 51;

- как зачет соответствующей суммы в счет ранее сделанных на таможню авансовых платежей — Дт 68 Кт 76.

Вычет отобразится проводкой Дт 68 Кт 19.

Неплательщики налога на добавленную стоимость, несмотря на наличие обязанности уплачивать ввозной налог, не имеют права принять его в вычеты, уменьшающие НДС, начисляемый при реализации на территории России (поскольку не платят его). Им надлежит включать уплаченные на таможне суммы в стоимость товара (подп. 1 п. 2 ст. 171, п. 2 ст. 170 НК РФ). Также следует поступить и налогоплательщику, если он намеревается использовать ввезенное для операций, не облагаемых НДС.

Учтенный в вычетах ввозной налог, уплаченный на таможне, отразится в декларации по налогу на добавленную стоимость формы КНД 1151001, формируемой ежеквартально, где попадет в специально предназначенную для него строку 150 раздела 3.

Как рассчитать налоговую базу при импорте из стран, не входящих в ЕАЭС, в деталях разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Когда возникает необходимость восстановить таможенный НДС?

Таможенный НДС должен восстанавливаться в случаях, предусмотренных законодательством. Все ситуации восстановления перечислены в п. 3 ст. 170 НК РФ, но к налогу, уплачиваемому на таможне, будут иметь отношение лишь такие из них: передача ввезенного имущества в уставный капитал юрлиц;

- налогоплательщик, не использовавший импортированный товар, становится неплательщиком налога или начинает применять его для операций, не требующих начисления НДС;

- налогоплательщик становится получателем возмещения бюджетом затрат, связанных с ввозом товара на территорию России.

Восстановление осуществляется, когда для него возникают основания. При переходе на спецрежим это происходит в последнем налоговом периоде, предшествующем началу применения спецрежима.

В бухгалтерских проводках восстановление налога отобразится так:

- Дт 19 Кт 68 — начислена сумма, подлежащая восстановлению;

- Дт 01 (10, 41) Кт 19 — налог учтен в стоимости товара.

В ежеквартально формируемой декларации по НДС восстановленные суммы тоже попадут в раздел 3, но в строку 090, относящуюся к начислениям.

Итоги

НДС при ввозе товаров в Россию из Китая начисляется по правилам таможенного законодательства. Его сумма отражается в грузовой таможенной декларации (ГТД). Уплата налога является обязательным условием для выпуска товара на территорию России.

Уплаченный на таможне ввозной налог можно брать в вычеты по НДС. Условия принятия в вычеты — оприходование товара, предназначенность его для облагаемых налогом операций, уплата налога — выполняются в момент выпуска на территорию России. В книге покупок такой налог отражается с отсылкой к номеру и дате ГТД. ИФНС может потребовать от налогоплательщика оформленный таможней документ, подтверждающий уплату налога по конкретной ГТД, в случае осуществления авансовых платежей по НДС в адрес таможенного органа. В обычной квартальной декларации по НДС для указания ввозного налога, уплаченного на таможне, предусмотрена отдельная строка.

В случаях, предусмотренных ст. 170 НК РФ, таможенный НДС должен восстанавливаться. В обычной квартальной декларации по НДС для восстанавливаемых сумм тоже отведена отдельная строка, в которую войдет и НДС, уплаченный на таможне, если его потребуется восстановить.