Учет брака в производстве необходим вследствие возникновения дефектов в производимых изделиях либо недостаточного их качества. В этой статье расскажем о правилах учета брака и бухгалтерских проводках, которыми этот учет оформляется.

Понятие брака и его виды

Подробное описание брака можно взять из Методических рекомендаций к плану счетов для агропромышленного комплекса, утвержденных приказом Минсельхоза РФ от 13.06.2001 № 654. Это описание применимо ко всем отраслям производства. Браком является та продукция, полуфабрикат или работы, которые не отвечают заложенным стандартам, техническим характеристикам и нормам, при этом их использование по изначально задуманному назначению невозможно без определенных работ по исправлению недостатков. Не относятся к браку:

- изделия, которые можно перевести в более низкий сорт;

- изделия, не отвечающие повышенным требованиям качества, но соответствующие нормам для аналогичных товаров.

Существует несколько видов брака:

1. По месту обнаружения:

- внутренний;

- внешний.

2. По характеру дефектов:

- исправимый;

- неисправимый (окончательный).

Как отразить в учете производственной организации (покупателя) возврат поставщику бракованных изделий (комплектующих), если брак обнаружен до передачи их со склада в основное производство? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Для того чтобы избежать продажи некачественных товаров, предприятия организуют процессы по проверке изделий перед отправкой к покупателям. Такими функциями обладают отделы технического контроля, службы контроля качества и пр. Этими структурными подразделениями и обнаруживается внутренний брак. Внешний брак так назван из-за его обнаружения за границами предприятия, то есть покупателем в процессе эксплуатации. Кроме того, и внутренний, и внешний браки могут быть как исправимыми, так и неисправимыми. Если предприятие оценивает ремонт или исправление дефектов как технически, так и экономически оправданным, то брак исправимый. Если же исправить недостатки невозможно либо экономически неоправданно, то брак окончательный. Что же входит в затраты, относимые на себестоимость брака?

Для внутреннего исправимого брака это:

- материальные затраты на ликвидацию недочетов;

- заработная плата работников за деятельность по ликвидации недочетов;

- доля амортизации производственного оборудования;

- соответствующая доля общепроизводственных расходов (далее — ОПР).

Себестоимость самих бракованных изделий при внутреннем исправимом браке в потери от брака не включается. Если брак внутренний и неисправимый, то в его себестоимость входят все затраты, которые пошли на изготовление бракованного изделия, помимо расходов на подготовку и освоение производства, по организации и управлению, непроизводительные и прочие расходы.

Себестоимость внешнего брака состоит из:

- производственной себестоимости изделия;

- суммы возврата денег покупателю за бракованную продукцию;

- расходов на ремонт;

- расходов по замене изделия;

- расходов по перевозке товара до покупателя.

Кроме того, в стоимость потерь от брака также входят затраты на гарантийный ремонт.

Потери от брака уменьшают:

- в случае возможного использования забракованной продукции не по прямому назначению ее стоимость, эквивалентной цене возможного использования;

- удержания с работников, виновных в дефектах продукции;

- взысканные или отсуженные суммы у поставщиков недоброкачественного сырья, материалов, полуфабрикатов, по вине которых произошел брак.

Учет брака в производстве – проводки

Для учета брака в производстве Планом счетов, утвержденным приказом Минфина РФ от 31.10.2000 № 94н, предусмотрен счет 28. По его дебету отражаются все затраты, связанные с бракованной продукцией, их перечень дан в предыдущей части статьи. По кредиту записываются суммы, уменьшающие себестоимость брака (см. также предыдущую часть). Сумма потерь от брака включается в затраты (п. 26 ФСБУ 5/2019, ст. 264 НК РФ).

ВНИМАНИЕ! С 2021 года все запасы учитывайте в соответствии с новым ФСБУ5/2019 «Запасы». ПБУ 5/01 утратил силу.

Какие изменения в учете запасов нужно учесть с 2021 года, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Отметим момент документального оформления брака. При изъятии бракованной продукции необходимо составить акт или извещение о браке. Форму документа предприятие разрабатывает самостоятельно, в нем указываются все необходимые реквизиты для первичных документов, а также наименование бракованного изделия, его номер или код, причины брака, виновники брака. Такой акт (извещение) должен быть приложен к документам на отпуск материалов, которые будут использованы в устранении недочетов.

О правилах оформления требования-накладной, составляемой при отпуске материалов, читайте в статье «Порядок заполнения формы М-11 требование-накладная».

Рассмотрим на примерах типичные операции, которые будут появляться в учете, если предприятие сталкивается с браком в производстве. Первый пример составлен для внутреннего исправимого брака.

Пример 1

При пошиве спецодежды были обнаружены бракованные полуфабрикаты собственного производства — детали изделий, проклеиваемые дублерином. Причиной брака послужил некачественный дублерин. Затраты на исправление брака составили:

- стоимость дублерина — 15 000 руб.;

- зарплата и социальные взносы — 73 800 руб.;

- доля ОПР — 14 200 руб.

Поставщику некачественного дублерина выставлена претензия в сумме стоимости материала и затрат на оплату труда по устранению брака, итого — 88 800 руб. В бухучете отражены следующие проводки:

|

Описание |

Дт |

Кт |

Сумма, руб. |

|

Отражена стоимость дублерина для устранения брака |

28 |

10 |

15 000 |

|

Начислена зарплата и соц. взносы за устранение брака |

28 |

70, 69 |

73 800 |

|

Списаны ОПР, относящиеся на устранение брака |

28 |

25 |

14 200 |

|

Начислена сумма претензии поставщику |

76.2 |

28 |

88 800 |

|

Получено возмещение от поставщика дублерина |

51 |

76.2 |

88 800 |

|

Потери от брака включены в затраты |

90.2 |

28 |

14 200 |

В следующем примере рассмотрим отражение внутреннего неисправимого брака.

Пример 2

В связи с невнимательностью мастера смены при выставлении вводных данных на оборудовании было изготовлено 120 шт. некачественных металлических деталей. Исправить недостатки невозможно. Затраты, которые были понесены на изготовление этих деталей, составили:

- стоимость материалов — 47 600 руб.;

- зарплата и социальные взносы — 39 400 руб.;

- доля ОПР — 17 400 руб.

Детали можно сдать на металлолом по 200 руб. за шт. По решению главы предприятия, с мастера смены будет удержано 47 600 руб. Среднемесячная зарплата мастера составляет 74 000 руб. Согласно ТК РФ, сумма ежемесячных удержаний из зарплаты должна быть не более 20% (74 000 × 20% = 14 800). В бухучете отражены следующие проводки:

|

Описание |

Дт |

Кт |

Сумма, руб. |

|

Отражена себестоимость бракованных деталей |

28 |

20 |

104 400 (47 600+39 400+17 400) |

|

Бракованные детали оприходованы по цене возможной реализации |

10.6 |

28 |

24 000 |

|

Начислена сумма, которая будет взыскана с виновника — мастера смены |

73 |

28 |

47 600 |

|

Удержана сумма в первый месяц из зарплаты виновника (проводка делается каждый месяц до полного погашения долга) |

70 |

73 |

14 800 |

|

Потери от брака включены в затраты |

90.2 |

28 |

32 800 |

Аналитический учет на 28 счете ведется в разрезе номенклатуры выпускаемой продукции, структурных подразделений предприятия, причин брака, статей затрат и виновников.

Итоги

Существует несколько видов брака. В зависимости от его классификации варьируются правила включения потерь от брака в себестоимость продукции. Учет брака на предприятии важен для обнаружения причин брака, анализа и отслеживания изменений потерь от брака, а также для улучшения качества производимой продукции.

О налоговых нюансах возврата бракованной продукции читайте в материале «Покупатель вернул бракованный товар. Как отразить возврат в налоговом учете продавца?».

Учет брака на производстве: что нужно знать бухгалтеру

Частое явление на производстве — бракованная продукция. Читайте, как правильно вести учет брака документально и в программе «1С». Неправильное отражение брака в бухгалтерском и налоговом учете вызовет вопросы у налоговой инспекции.

Частое явление на производстве — бракованная продукция. Читайте, как правильно вести учет брака документально и в программе «1С». Неправильное отражение брака в бухгалтерском и налоговом учете вызовет вопросы у налоговой инспекции.

Теория брака

Браком на производстве считается продукция, которая не соответствует нормам производства. В налоговом учете финансовые потери от брака входят в состав прочих расходов, которые связаны с производством и реализацией продукции (подп. 47 п. 1 ст. 264 НК РФ).

Когда неисправный продукт повторно используется в производстве в виде материалов, стоимость необходимо учесть в качестве прямых расходов отчетного периода и распределить на остаток НЗП (ст. 254 и 318 НК РФ).

Подтверждают брак такие документы:

- Акт о бракованных изделиях. Бланк компания разрабатывает сама, включая в него реквизиты компании, наименование бракованной продукции, ее количество, подписи ответственных лиц и другие реквизиты.

- Требование-накладная по ф. 0315006 — на передачу бракованных изделий на склад.

- Письма в адрес заказчика об изменении сроков изготовления изделия, в связи с выявленными дефектами при расчетах после изготовления изделия.

Для учета брака в производстве используем счет 28 «Брак в производстве». По дебету счета собираем затраты по браку, а по кредиту — суммы, которые направлены на уменьшение потерь от брака.

Важно! Потери от брака не включают в фактическую себестоимость НЗП и готовой продукции, а списывают на дебет счета 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», начиная с 2021 г., согласно п. 26 ФСБУ 5/2019.

Что делать из-за брака с НДС

Глава 21 НК РФ не уточняет необходимость плательщика НДС восстанавливать принятый ранее входной НДС по списанным забракованным товарам (п. 3 ст. 170 НК РФ).

Отражаем в «1С:Бухгалтерия предприятия» бракованные изделия

Ранее закрытие счета 28 не было автоматизировано. С 2021 г. в «1С:Бухгалтерии 8 КОРП» затраты на брак списываются в себестоимость продаж (на счет 90.02) при закрытии месяца. Если затраты на брак отразили на счете 28 без указания номенклатурной группы, то программа распределит их по номенклатурным группам пропорционально базе распределения, указанной в учетной политике. В версии ПРОФ и БАЗОВАЯ автоматизация данного процесса не реализована.

На счете 28 допускается в том числе учитывать потери, включаемые в себестоимость продукции, то есть потери, обусловленные технологическим процессом. Такие операции можно отразить вручную проводками вида:

- Дебет 20 Кредит 28.

В этом случае при закрытии месяца в себестоимость продаж будут списаны суммы, оставшиеся на счете 28 после такого ручного распределения.

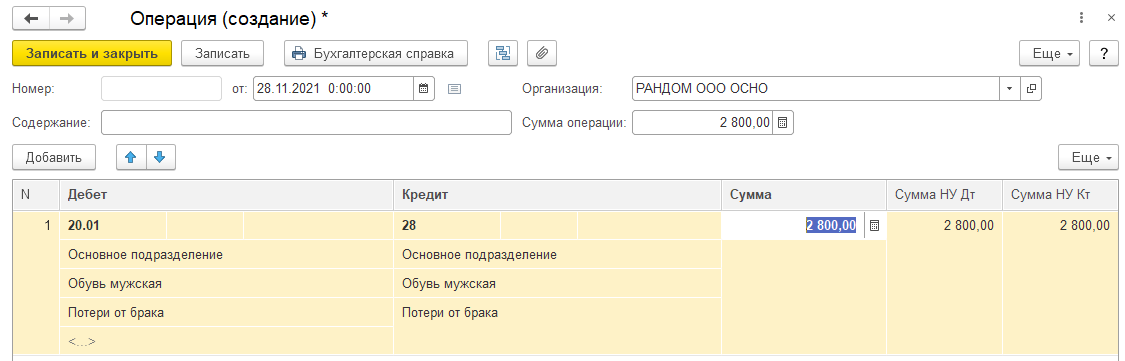

Оформляем списание брака в «1С» документом «Операции, введенные вручную» в разделе «Операции» — «Бухгалтерский учет» — «Операции, введенные вручную»:

В документе указываем:

- Дт счета, на который отнесли потери от брака, Кт 28.

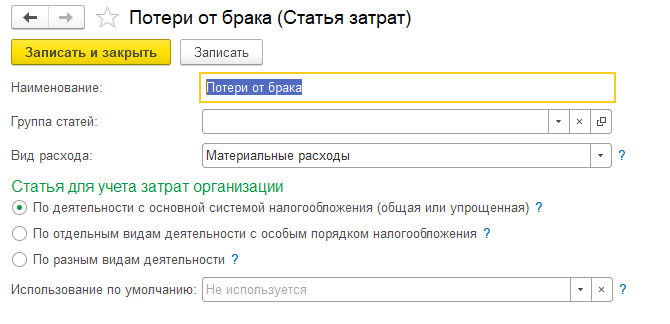

- Статья затрат — с Видом расхода НУ Материальные расходы.

- Продукция — только в том случае, если учитываете затраты по продукции.

Себестоимость одной единицы продукции можно определить исходя затрат по счету 20.

В нашем примере себестоимость бракованной продукции = 140 000/500*10 = 2 800 руб.

Если затраты считаются без разделения по продукции, берем общую сумму затрат по номенклатурной группе:

Эксклюзивные материалы, актуальные комментарии и ответы экспертов в Telegram-канале Клерк.Премиум.

Организация производственного процесса на предприятии должна предусматривать изначальный расчет оптимальной величины себестоимости, при которой готовая продукция обладает высоким качеством. Любое дополнительное увеличение затрат на ее изготовление приводит к потере прибыли.

Если рост расходов связан с тратами на устранение брака, то возможна частичная потеря потребительских свойств готового изделия. Следовательно, мероприятия по минимизации брака — постоянная часть работы экономического отдела производственной компании. Рассмотрим, какие методы контроля за браком можно использовать для сохранения и снижения уровня затрат компании.

БРАК В ПРОИЗВОДСТВЕ: ВИДЫ И ПРИЧИНЫ, ОТРАСЛЕВЫЕ ПРАВИЛА УЧЕТА

Даже при оптимальной организации производственного процесса в составе плановых расходов на формирование себестоимости продукции необходимо учитывать потери на брак. Ведь появление брака — неизбежная часть любого производства. Брак может быть выявлен как на стадии изготовления продукции (внутренний брак), так и после ее отгрузки покупателям (внешний брак).

Причины возникновения брака могут быть разные:

- низкое качество сырья и материалов;

- сбои в технологическом процессе;

- нарушение технологической дисциплины;

- неисправность производственного оборудования;

- неправильная наладка оборудования, инструментов;

- низкая квалификация или халатность производственного персонала и т. д.

Признавая продукцию бракованной, компания исходит из технических требований к готовой продукции в своей сфере деятельности. Ведь в каждой отрасли производства свои требования для выявления бракованной продукции.

Например, в нефтеперерабатывающей и нефтехимической промышленности бракованными считаются такие продукция или полуфабрикаты, которые не соответствуют по качеству установленным стандартам или техническим условиям и требуют для исправления дополнительной (повторной) переработки.

К СВЕДЕНИЮ

Производственный брак — это изделия, полуфабрикаты, детали, узлы и работы, качество которых не соответствует техническим условиям или стандартам. Их нельзя применять или можно эксплуатировать только после устранения дефектов. Эта продукция не может быть использована по своему прямому назначению без дополнительных затрат на ее исправление.

При формировании внутренних нормативов по потерям на брак компания не должна учитывать в составе брака потери, которые к нему не относятся:

• сырье, материалы и покупные полуфабрикаты неудовлетворительного качества, еще не подвергшиеся обработке на данном производстве. Потери по этим материальным ценностям взыскивают с поставщика или виновных лиц, а при невозможности взыскания списывают как непроизводственные расходы;

• продукция, принятая из торговой сети или от других потребителей по истечении срока реализации для ее переработки на другие виды продукции (например, молоко и кефир — на творог);

• сырье и материалы, испорченные при прохождении учащимися производственной практики, а также в период производственного обучения рабочим профессиям, испытания вновь принятых рабочих. Эти затраты относятся на соответствующие статьи общехозяйственных расходов;

• недостачи сырья и материалов, выявленные при инвентаризации незавершенного производства.

Вопросы, касающиеся выявления брака продукции и контроля за браком, рассмотрены в отраслевых нормативных документах по бухгалтерскому учету:

• План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и Методические рекомендации по его применению, утвержденные Приказом Минсельхоза России от 13.06.2001 № 654;

• Инструкция по планированию, учету и калькулированию себестоимости продукции на нефтеперерабатывающих и нефтехимических предприятиях, утвержденная Приказом Минтопэнерго России от 17.11.1998 № 371 (в ред. от 12.10.1999);

• Отраслевые особенности состава затрат, включаемых в себестоимость продукции на предприятиях лесопромышленного комплекса, утвержденные Минэкономики России 19.10.1994 (с изменениями от 26.12.2002).

Информацию, которую содержат указанные выше отраслевые нормативные документы по бухучету, можно использовать при формировании учетной политики для бухгалтерского учета и формировании локальных нормативных документов для управленческого учета.

Для организации контрольных действий за браком необходимо проанализировать причины и места возникновения брака, а также возможности и целесообразность его исправления. Любой брак (внутренний и внешний) можно разделить на:

• исправимый — продукция, которую после исправления можно использовать по прямому назначению, исправление которой технически возможно и экономически целесообразно;

• неисправимый (окончательный) — продукция, имеющая дефекты, исправить которые технически невозможно или экономически нецелесообразно.

Классификация производственного брака представлена на рисунке.

_2023-107(%D0%A0%D0%B8%D1%81%D1%83%D0%BD%D0%BE%D0%BA).jpg)

ПОРЯДОК ОТРАЖЕНИЯ БРАКА В БУХГАЛТЕРСКОМ УЧЕТЕ

Независимо от принадлежности выявленного брака к одной из групп (см. рисунок), в учете потери по нему отражают по определенным правилам. Это помогает оперативно видеть текущий размер потерь от брака. Если имеется связанная группа компаний (холдинг), то единообразие учета обеспечивает формирование единой учетной политики для контроля за объемом и причинами брака.

Для учета расходов на брак предназначен счет 28 «Брак в производстве». На данном счете учитывают все виды брака (внешний и внутренний, исправимый и неисправимый). Аналитический учет по счету 28 ведется по:

• отдельным структурным подразделениям;

• видам продукции, статьям расходов;

• причинам и виновникам брака.

По дебету счета 28 отражают следующие расходы:

_2023-108(%D0%A1%D1%85%D0%B5%D0%BC%D0%B0).jpg)

Размер брака, собранный по дебету счета 28, списывается с кредита данного счета на источники его погашения. Эту проводку делают ежемесячно, поэтому по итогам отчетного месяца компания имеет аналитическую информацию для контроля за фактически полученными потерями по браку.

По кредиту счета 28 учитывают суммы, на которые могут быть уменьшены потери предприятия от допущенного брака:

• цена возможного использования забракованных изделий (например, металлолома);

• часть расходов на брак, отнесенных на счет работников, по вине которых был допущен брак, в порядке, предусмотренном трудовым законодательством;

• претензии, выставленные покупателями за брак, причиной которого являлась поставка некачественных материалов и комплектующих.

По итогам месяца дебетовый и кредитовый остаточный оборот по счету 28 сопоставляют.

Образующаяся разница (потери от брака), не имеющая источников для компенсации потерь, учитывается в составе расходов на производство продукции. Эти расходы включают в себестоимость выпущенных за отчетный период изделий надлежащего качества в общей сумме расходов на производство продукции.

Вывод: сумма потерь от брака равна разнице между оборотами по дебету и кредиту счета 28. Сумма, не покрываемая за счет компенсации виновных лиц или прочей продажи этой продукции по цене возможной реализации, списывается на текущие затраты компании, уменьшая прибыль месяца.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 8, 2023.

Содержание страницы

- Производственный брак: хорошую вещь так не назовут

- Характеристика бракованных изделий

- Финансовые потери от разных типов брака

- Почему может возникать брак

- Как задокументировать производственный брак

- Бухгалтерский учет брака

Любой предприниматель или руководитель организации стремится к тому, чтобы его продукция была соответствующего качества. Но полностью застраховаться от брака невозможно, причем на любом этапе производства, причин этому много. Денежные утраты, понесенные вследствие выпуска бракованных изделий, необходимо подвергать учету. Рассмотрим, как правильно проводить по бухгалтерии суммы, связанные с результатами брака на производстве.

Вопрос: Организация-покупатель, применяющая УСН, при передаче со склада в основное производство приобретенного ранее сырья обнаружила брак, возвратила поставщику бракованное сырье, а поставщик вернул уплаченные ему деньги. Как отразить в учете организации указанные операции?

Стоимость сырья составила 60 000 руб., включая НДС 10 000 руб.

Посмотреть ответ

Производственный брак: хорошую вещь так не назовут

Браком в сфере производства называют изделие или его элемент (им может быть полуфабрикат, деталь, узел), качество которого не укладывается в принятые на предприятии нормы, стандарты, техусловия, и применять который по прямому назначению невозможно или допустимо только с дополнительной корректировкой, требующей затрат.

К СВЕДЕНИЮ! Определение производственного брака, использующееся в современных правовых актах, повторяет п. 38 Основных положений по планированию, учёту и калькулированию себестоимости на промышленных предприятиях, утвержденных Госпланом СССР, Госкомцен СССР, Минфином СССР и ЦСУ СССР 20 июля 1970 года.

Что входит в финансовые потери в результате брака:

- невосполнимые затраты на себестоимость бракованного изделия (деньги за сырье, зарплаты работникам, оплата энергии на работу оборудования и т.д.);

- расходы на корректировочные действия по доведению изделия до приемлемого соответствия качеству (сюда входит и вознаграждение за труд рабочих, и средства на обслуживание оборудования);

- средства на выявление и формулировку брака (например, создание списка опечаток);

- возмещение потребителю некачественной продукции понесенных им расходов (к ним относят стоимость замены или исправления изделия, чье качество не устроило потребителя, в том числе и транспортные расходы на его доставку).

Каков порядок удержания из зарплаты работника за брак, возникший по его вине?

Не считаются производственным браком:

- изделия, в отношении которых на отдельно взятом предприятии действуют особые требования, отличающиеся от стандартных на аналогичную продукцию, при том что качество отвечает стандартным требованиям, но не укладывается в повышенные;

- потери, связанные с нисходящим переходом в другой сорт продукции.

Допустимый процент брака – минимально приемлемый уровень несоответствия качеству. Зависит от характера производства и установленных критериев качества. На развитых предприятиях не должен превышать 2-3%, максимум до 5%. Превышение – повод озаботиться поиском причин и воздействием на обнаруженные проблемы.

Как отразить в бухгалтерском учете списание бракованного товара?

Характеристика бракованных изделий

По времени определения брак разделяют на:

- внутренний – товар признан несоответствующим стандартам еще на производстве, до момента отправки на реализацию или потребителю;

- внешний – обнаруженный самим потребителем при эксплуатации или в процессе подготовки к работе.

Если изготовитель обнаружил брак еще в процессе производства, в зависимости от характера найденных несоответствий качеству можно отделить следующие формы брака:

- исправимый – подлежащий корректировке, целесообразной с точки зрения вложенных финансов;

- неисправимый – непригодный к дальнейшему использованию, изделие, испорченное бесповоротно.

ВАЖНО! Сочетание этих характеристик формирует окончательную стоимость допущенного в производстве брака.

Финансовые потери от разных типов брака

- Внутренний неисправимый:

- стоимость истраченного напрасно сырья;

- трудовое вознаграждение работников (в том числе социальные начисления);

- средства для обслуживания оборудования;

- цеховые расходы.

- Внутренний исправимый:

- вышеперечисленные траты (прямые расходные статьи);

- прямые затраты на корректировку бракованных изделий, доведение их до стандарта.

- Внешний неисправимый:

- себестоимость товаров, забракованных покупателем;

- возмещение потребителю суммы, заплаченной им за некачественный товар;

- расходы на разборку смонтированной продукции с обнаруженным браком;

- транспортные издержки, связанные с заменой изделия или доставкой его на ремонт;

- реализационные расходы, поскольку товар уже был продан.

- Внешний исправимый:

- все вышеперечисленные финансовые потери от внешнего типа брака (кроме расходов на замену товара);

- траты на ремонт бракованного товара у потребителя (сырье, материалы, оборудование, вознаграждение работникам и пр.).

- Проблемы материала. Некачественное исходное сырье не сможет «на выходе» дать отличную продукцию. Необходимо контролировать поставщиков сырья и проверять каждую партию перед началом производственного цикла.

- Несовершенство или поломка оборудования. Любые механизмы имеют свойство ломаться, устаревать, изнашиваться, может произойти авария. Чтобы минимизировать брак, нужно заботиться об исправности оборудования, своевременном техническом обслуживании и моральном соответствии технологическому процессу.

- Производственные методы. Неправильно выбранные технологии производства могут усугублять брак (устаревшие, или неправильно применяемые, либо просто неудачные). Эту проблему решает технолог.

- Недостатки условий труда. Провоцировать брак могут такие факторы, как:

- плохое освещение рабочих мест;

- несоблюдение температурного режима;

- нарушение уровня влажности;

- недостаточные возможности обеспечить чистоту рук, инструментов, рабочего пространства и т.д.

- Человеческий фактор. Персонал, непосредственно принимающий участие в изготовлении продукции, в большей степени ответственен за ее качество. Причинами проблем могут оказаться:

- недостаточная компетенция работников;

- низкий уровень практических навыков;

- безответственное отношение;

- низкая мотивация сотрудников (неразработанная система поощрений за качество и санкций за брак).

- Объективные обстоятельства. Не исключено, например, отключение электроэнергии, сбой в снабжении другими важными ресурсами, еще какие-либо форс-мажоры.

- Недостаточно эффективная система контроля качества. Брак, наступивший по одной из вышеуказанных причин, нельзя пропускать к потребителю, иначе он из внутренней превратится во внешнюю проблему.

- название изделий, оказавшихся бракованными;

- описание выявленного брака, определение типа (возможности корректировки);

- предположение или констатация причин;

- место, где был обнаружен брак;

- количество, не соответствующее качеству (в оговоренных единицах измерения);

- стоимость потерь;

- выявление ответственного лица, виновного в браке;

- вывод относительно списания либо исправления.

- суммы, подлежащие взысканию с виновных;

- невосполнимые финансовые потери;

- материальные претензии к поставщикам.

- дебет отражает траты по обнаруженному внутреннему и внешнему браку;

- кредит учитывает суммы на снижение потерь в результате брака.

- дебет 28, кредит 10 «Основные средства» – учет материальных трат на корректировку брака;

- дебет 28, кредит 70 «Расчеты с персоналом» – отражение зарплаты сотрудников при исправлении брака;

- дебет 28, кредит 69 «Расчеты по соцстрахованию и обеспечению» – начисление страховых отчислений с этой з/п;

- дебет 28, кредит 21 «Полуфабрикаты собственного производства» – учет материалов, нужных для корректировки;

- дебет 28, кредит 60 «Расчеты с поставщиками и подрядчиками» – стоимость услуг сторонних организаций, привлеченных для исправления;

- дебет 73 «Расчеты с персоналом по прочим операциям», кредит 28 – отражение суммы материального возмещения брака с виновного работника;

- дебет 70, кредит 73 – удержание суммы возмещения из зарплаты виновного;

- дебет 50 «Касса», кредит 73 – самостоятельное внесение виновным работником суммы возмещения в кассу;

- дебет 20 «Основное производство», кредит 28 – списание потерь на себестоимость изделий.

- учет внешнего брака осуществляется не по себестоимости, а по полной стоимости изделий (ведь они были реализованы);

- затраты такого рода списываются за счет специально сформированного резерва на ремонт и обслуживание, в том числе и по гарантии (счет 96 «Резервы предстоящих расходов»).

- если брак вернули в отчетном периоде, потери списывают на себестоимость (дебет 90 «Продажи», кредит 28).

ОБРАТИТЕ ВНИМАНИЕ! Из окончательной суммы потерь нужно вычесть средства, которые можно вернуть: возможность повторно использовать негодные изделия или их элементы, средства, взысканные с поставщиков за некондиционное сырье, денежные санкции в случае оговоренной материальной ответственности за бракованную продукцию.

Почему может возникать брак

Причины отклонения произведенных изделий от соответствующих стандартов качества различны и относятся как к объективным, так и к чисто «человеческим».

Как задокументировать производственный брак

Обнаруженный брак, как окончательный, так и подлежащий исправлению, должен быть задокументирован специальным актом. Его составляет комиссия, осуществляющая контроль качества. Форма акта разрабатывается организацией самостоятельно, строгих требований на этот счет нет, кроме обязательного наличия основных реквизитов делопроизводства. Помимо них, в таком акте обычно приводят:

ВАЖНО! Если в обнаруженном браке оказался виновным сотрудник, что отражено в акте, его надо ознакомить с актом под подпись.

Акт служит основанием для подсчета окончательной суммы брака (калькуляции), в которую входят:

Лицо, несущее материальную ответственность, сдает оприходованные бракованные изделия на склад по требованию-накладной. В дальнейшем формулируется еще один акт – на уничтожение (списание) либо корректировку обнаруженного брака.

Бухгалтерский учет брака

Для обоснования финансовых потерь в результате брака в бухучете предусмотрен счет 28 «Брак в производстве»:

Списывать производственные потери от брака принято в конце месяца по затратам данного вида производства. Для каждого вида брака проводки будут иметь различный вид.

Проводки для учета исправимого брака

Приводятся всевозможные проводки, в зависимости от конкретной ситуации брака (наличия или отсутствия виновного лица, возможности привлечения для исправления подрядчиков и пр.):

Списание неисправимого брака

По методу калькулирования определяется стоимость к списанию и списывается проводкой: дебет 28, кредит 20 «Основное производство».

Взыскания с виновного приходуются по дебету 73 «Расчеты с персоналом по прочим операциям». Стоимость отходов, пригодных к дальнейшему использованию, учитывается по дебету 10 «Основные средства».

Бухучет затрат по внешнему браку

Здесь есть сложность, связанная со временем выявления: вполне может случиться, что отчетный месяц закончится раньше, чем потребитель заявит об обнаруженном браке. Нужно также принимать во внимание следующие нюансы:

Бухгалтерская консультация:

актуально на 2 марта 2017 г.

Учет брака в производстве

495

Об учете затрат на производство мы рассказывали в нашей консультации. О том, как в бухучете отражается брак производства, расскажем в этом материале.

Бухгалтерский учет брака в производстве: проводки

Для обобщения информации о потерях от брака в производстве Планом счетов бухгалтерского учета и Инструкцией по его применению (Приказ Минфина от 31.10.2000 № 94н) предусмотрен счет 28 «Брак в производстве».

По дебету счета 28 собираются затраты по выявленному внутреннему и внешнему браку. На счете отражается как неисправимый брак, так и расходы по исправлению брака.

Кредитуется счет 28 на суммы, которые уменьшают потери от брака. К ним относятся стоимость забракованной продукции, которая может быть использована в дальнейшем, суммы, удерживаемые с виновников брака, суммы, которые взыскиваются с поставщиков за поставку недоброкачественных материалов, в результате использования которых был допущен брак и т.п., а также суммы потерь от брака.

Аналитический учет на счете 28 ведется по отдельным подразделениям организации, видам продукции, статьям расходов, причинам и виновникам брака.

Таким образом, выявленный производственный брак отражается бухгалтерской записью:

Дебет счета 28 – Кредит счета 20 «Основное производство»

Эта проводка делается, если выявлен брак в основном производстве.

Однако при учете брака в производстве проводки, отражающие его появление, могут быть не только с кредита счета 20, но и с кредита иных счетов. К примеру, если брак выявлен в подразделении вспомогательного производства, бухгалтерская запись будет такая:

Дебет счета 28 – Кредит счета 23 «Вспомогательные производства»

А если выявлен брак в обслуживающем производстве, проводка должна быть следующая:

Дебет счета 28 – Кредит счета 29 «Обслуживающие производства и хозяйства»

Расходы по исправлению брака отражаются также по дебету счета 28 с кредита различных счетов в зависимости от вида расходов:

Дебет счета 28 – Кредит счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 60 «Расчеты с поставщиками и подрядчиками» и др.

Списание брака в производстве: проводки

Представим в таблице основные бухгалтерские записи по списанию брака в производстве:

Акт списания брака на производстве

Унифицированной формы акта на списание брака в производстве нет. Организация с учетом своей специфики может самостоятельно разработать форму такого акта и закрепить ее в Учетной политике для целей бухгалтерского учета.

Приведем образец заполнения акта списания брака.

Материалы по теме

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ

к системе на 2 дня.

Реклама. ООО НПО «ВМИ — Координационный Центр Сети КонсультантПлюс»