Подробный разбор всех изменений.

В преддверии отчетной кампании за 2018 год ФНС обновила формы отчетности по НДФЛ, выпустив новую форму 3‑НДФЛ.

Чем вызвано появление новой формы? Что в ней принципиально изменилось? На что надо обратить особое внимание при подготовке отчетности по НДФЛ налогоплательщикам, в том числе индивидуальным предпринимателям?

Приказом ФНС России от 03.10.2018 № ММВ-7-11/569@ утверждены форма, порядок заполнения и формат представления в электронном виде налоговой декларации по налогу на доходы физических лиц (ф. 3‑НДФЛ).

Соответственно, действовавшая ранее форма 3‑НДФЛ признана утратившей силу. Данный приказ вступает в силу с 01.01.2019.

Новая форма 3‑НДФЛ применяется начиная с представления декларации по НДФЛ за налоговый период 2018 года.

Обновление формы 3‑НДФЛ связано с внесением изменений в гл. 23 НК РФ. Кроме этого, по заявлениям налоговиков, новая форма 3‑НДФЛ значительно сократилась и в целом – общее количество показателей уменьшилось почти в два раза по сравнению с действующей формой.

Состав декларации 3‑НДФЛ

Форма 3‑НДФЛ состоит из титульного листа, разд. 1, 2, приложений 1 – 8, а также расчета к приложению 1 и расчета к приложению 5 (см. таблицу).

Титульный лист, разд. 1, 2 подлежат обязательному заполнению налогоплательщиками, представляющими декларацию; приложения 1 – 8, расчет к приложению 1 и расчет к приложению 5 заполняются по необходимости.

Если сравнивать новую форму 3‑НДФЛ с действовавшей в 2018 году, то листов декларации действительно стало меньше – вместо 14 только 12 (не считая титульного листа). При этом названия разделов заменили, что, на наш взгляд, удобнее – вместо букв (листы «А», «Б», «В» и т. д.) стали приложения 1 – 8.

|

Раздел декларации 3‑НДФЛ |

Наименование раздела декларации 3‑НДФЛ |

Примечание |

|

Титульный лист |

Титульный лист |

Подлежит обязательному заполнению |

|

Раздел 1 |

Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета |

Подлежит обязательному заполнению; отражаются суммы налога, подлежащие уплате (доплате) в бюджет или возврату из бюджета, заполняется после заполнения необходимого количества разд. 2 на основании произведенных в разд. 2 расчетов |

|

Раздел 2 |

Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001) __процентов |

Подлежит обязательному заполнению; если налогоплательщиком в налоговом периоде были получены доходы, облагаемые по разным налоговым ставкам, то расчет налоговой базы и суммы налога, подлежащей уплате в бюджет (возврату из бюджета), заполняется на отдельном листе для сумм налогов по доходам, облагаемым по каждой налоговой ставке |

|

Приложение 1 |

Доходы от источников в Российской Федерации |

Указываются доходы, полученные в налоговом периоде от источников в РФ, облагаемые по налоговым ставкам 13, 35, 30, 15 и 9 % |

|

Приложение 2 |

Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001) __% |

Заполняется только налогоплательщиками, являющимися налоговыми резидентами РФ; указываются суммы доходов от всех источников выплаты за пределами РФ, облагаемые по ставке, указанной в поле показателя 001 приложения 2; если в налоговом периоде были получены доходы, в отношении которых в РФ установлены различные ставки налога, то соответствующие расчеты производятся на отдельных страницах приложения 2 |

|

Приложение 3 |

Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики, а также расчет профессиональных налоговых вычетов, установленных пункта- |

Строки 010 – 100 приложения 3 заполняются по суммам доходов, полученным от осуществления соответствующей деятельности следующими категориями налогоплательщиков, в том числе индивидуальными предпринимателями, адвокатами, нотариусами, иными лицами, занимающимися частной практикой. По каждому виду деятельности данные пункты приложения 3 заполняются отдельно |

|

Приложение 4 |

Расчет суммы доходов, не подлежащей налого- |

Указываются суммы доходов, не подлежащие налогообложению в соответствии с положениями ст. 217 НК РФ, такие как сумма единовременной материальной помощи |

|

Приложение 5 |

Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации |

Заполняется физическими лицами – налоговыми резидентами РФ; рассчитываются суммы стандартных, социальных и инвестиционных налоговых вычетов, на которые вправе претендовать налогоплательщик в соответствии со ст. 218, 219 и 219.1 НК РФ; заполняется на основании справок о доходах физического лица (ф. 2‑НДФЛ) и иных имеющихся у налогоплательщика документов |

|

Приложение 6 |

Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем вторым подпункта 2 пункта 2 статьи 220 Налогового кодекса Российской Федерации |

Заполняется физическими лицами – налоговыми резидентами РФ; в строках 010 – 040 приложения 6 производится расчет имущественных налоговых вычетов, установленных ст. 220 НК РФ, по доходам, полученным от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков, земельных участков, а также доли (долей) в указанном имуществе, облагаемым по ставке 13 % |

|

Приложение 7 |

Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества |

Заполняется физическими лицами – налоговыми резидентами РФ; производится расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объекта (объектов) недвижимого имущества, предусмотренных ст. 220 НК РФ |

|

Приложение 8 |

Расчет расходов и вычетов по операциям с ценными бумагами и производными финансовыми инструментами (ПФИ), а также по операциям, осуществленным в рамках инвестиционного товарищества |

Заполняется в отношении расходов и вычетов по операциям с ценными бумагами, производными финансовыми инструментами (ПФИ), в том числе по операциям, учитываемым на индивидуальном инвестиционном счете в соответствии со ст. 214.1, 214.3, 214.4, 214.9 НК РФ, а также доходов от участия налогоплательщика в инвестиционных товариществах |

|

Расчет к приложению 1 |

Расчет дохода от продажи объектов недвижимого имущества |

Производится расчет дохода от продажи объектов недвижимого имущества, отражаемого в приложении 1; расчет дохода для целей налогообложения производится по каждому объекту недвижимого имущества, приобретенному в собственность после 01.01.2016, от отчуждения которого в от- |

|

четном периоде был получен доход, за исключением доходов, не подлежащих налогообложению в соответствии со ст. 217.1 НК РФ |

||

|

Расчет к приложению 5 |

Расчет социальных налоговых вычетов, установленных подпункта- |

Предназначен для расчета сумм социальных налоговых вычетов, установленных пп. 4 и 5 п. 1 ст. 219 НК РФ в части сумм пенсионных взносов, уплаченных налогоплательщиком по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов, уплаченных налогоплательщиком по договору добровольного пенсионного страхования, добровольного страхования жизни (если такие договоры заключаются на срок не менее пяти лет), дополнительных страховых взносов на накопительную пенсию, отражаемых в приложении 5 |

Новшества формы 3‑НДФЛ

В целом, если сравнить разделы и приложения новой формы 3‑НДФЛ и ее предшественницы, можно обнаружить сильное сходство. В новой форме нашли место все листы декларации, которые были ранее – теперь они переименованы в приложения либо объединены и скорректированы.

При этом внесены технические правки: например, в разд. 2 убрали все формулы, в приложении 3 изменили нумерацию строк, в приложении 2 переформулировали наименование показателей.

Кроме того, действительно, уменьшилось количество показателей, которые нужно приводить в декларации и которые рассчитываются при ее заполнении, соответственно, в новой форме отсутствует ряд строк (или они объединены).

Рассмотрим отдельные новшества формы 3‑НДФЛ.

Инвестиционный налоговый вычет. Принципиальные изменения внесены в приложение 5, бывший лист «Е1». В данном приложении теперь кроме стандартных и социальных налоговых вычетов указываются данные по инвестиционным налоговым вычетам, установленным ст. 219.1 НК РФ, – в части 5 приложения 5, которые ранее были в листе «Е2».

В строках 210 – 220 приложения 5 налогоплательщик указывает суммы инвестиционных налоговых вычетов, установленных пп. 2 п. 1 ст. 219.1 НК РФ:

– в строке 210 – сумму инвестиционного налогового вычета в размере денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет. Значение данного показателя не может превышать 400 000 руб.;

– в строке 220 – сумму инвестиционного налогового вычета, предусмотренного пп. 2 п. 1 ст. 219.1 НК РФ, предоставленного налогоплательщику в предшествующих налоговых периодах, подлежащая восстановлению в соответствии с положениями пп. 4 п. 3 ст. 219.1 НК РФ.

Имущественные налоговые вычеты по доходам от продажи имущества. В новом формате представлено приложение 6 формы 3‑НДФЛ – бывший лист «Д2».

Теперь расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав состоит из следующих блоков:

– расчет имущественных налоговых вычетов, установленных ст. 220 НК РФ, по доходам, полученным от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков, земельных участков, а также доли (долей) в указанном имуществе, облагаемым по ставке 13 % (строки 010 – 040);

– расчет имущественных налоговых вычетов, установленных ст. 220 НК РФ, по доходам, полученным от продажи иного недвижимого имущества (за исключением жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе) (строки 050 – 060);

– расчет имущественных налоговых вычетов, установленных ст. 220 НК РФ, по доходам, полученным от продажи иного имущества (строки 070 – 080);

– расчет имущественных налоговых вычетов, предусмотренных ст. 220 НК РФ, по доходам в виде выкупной стоимости земельного участка и (или) расположенного на нем иного объекта недвижимого имущества, полученной налогоплательщиком в денежной или натуральной форме, в случае изъятия указанного имущества для государственных или муниципальных нужд (строка 090);

– расчет имущественных налоговых вычетов, предусмотренных пп. 2.1 и 2.2 п. 2 ст. 220 НК РФ, по доходам, полученным при продаже имущества (имущественных прав), полученного при ликвидации иностранной организации (прекращении (ликвидации) иностранной структуры без образования юридического лица) налогоплательщиком-акционером (участником, пайщиком, учредителем, контролирующим лицом иностранной организации или контролирующим лицом иностранной структуры без образования юридического лица), а также доходам, полученным при реализации имущественных прав (в том числе долей, паев), приобретенных у контролируемой иностранной компании (строки 100 – 110);

– расчет фактически произведенных и документально подтвержденных расходов, принимаемых к вычету при продаже доли (ее части) в уставном капитале общества, при выходе из состава общества, при передаче средств (имущества) участнику общества в случае ликвидации общества, при уменьшении номинальной стоимости доли в уставном капитале общества, при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством) (строки 120 – 150).

Общая сумма имущественных налоговых вычетов и расходов, принимаемых к вычету, которая определяется путем сложения значений показателей строк 010 – 150, указывается в строке 160 приложения 6.

Расчет имущественных налоговых вычетов по расходам на новое строительство. В приложении 7 формы 3‑НДФЛ (бывший лист «Д1») уменьшилось количество показателей, которые нужно приводить для получения имущественного вычета на новое имущество.

Так, в новом варианте формы 3‑НДФЛ отсутствуют ранее обязательные данные:

– вид собственности на объект (строка 020);

– сведения о том, является ли налогоплательщик, в отношении доходов которого представляется декларация, на момент представления декларации лицом, получающим пенсии в соответствии с законодательством РФ, использующим свое право на перенос остатка имущественного налогового вычета на предшествующие налоговые периоды (строка 040);

– дата заявления о распределении имущественного налогового вычета (о распределении понесенных расходов), если собственность общая совместная (без разделения по долям), в том числе с учетом положений гражданского и семейного законодательства (строка 090);

– год начала использования имущественного налогового вычета, в котором была впервые уменьшена налоговая база (строка 110).

Операции с ценными бумагами. Приложение 8 новой формы 3‑НДФЛ объединило листы «З» и «И» ранее действовавшей формы.

Приложение 8 заполняется в отношении расходов и вычетов по операциям с ценными бумагами, производными финансовыми инструментами (ПФИ), в том числе по операциям, учитываемым на индивидуальном инвестиционном счете в соответствии со ст. 214.1, 214.3, 214.4, 214.9 НК РФ, а также доходов от участия налогоплательщика в инвестиционных товариществах.

В зависимости от количества видов операций с ценными бумагами, код которых указывается по строке 010 приложения 8 (приведен в приложении 8 к порядку заполнения декларации), заполняется необходимое количество блоков строк 010 – 070.

В строке 050 отражается признак учета убытков по доходам, указанным в строке 020 приложения 8, полученным по совокупности совершенных операций с ценными бумагами и производными финансовыми инструментами (ПФИ), а также по сделкам РЕПО, объектом которых являются ценные бумаги, по операциям займа ценными бумагами, по операциям, осуществленным в рамках инвестиционного товарищества:

– 1 – если убыток (включая неучтенный убыток прошлых лет) учитывается в отчетном налоговом периоде;

– 0 – если такой убыток не учитывается.

При указании в строке 050 признака 0 строки 051 и 052 не заполняются; при отражении убытка, принимаемого в уменьшение доходов по совокупности совершенных операций, заполняется необходимое количество строк 051 и 052.

Индивидуальным предпринимателям

Индивидуальные предприниматели обязаны представлять налоговую декларацию по форме 3‑НДФЛ только в том случае, если они применяют общий режим налогообложения, но сделать это нужно независимо от наличия или отсутствия доходов в налоговом периоде. При применении специальных налоговых режимов – УСНО, в виде ЕНВД, ПСНО – декларация по НДФЛ не представляется.

Кроме того, обязанность по представлению декларации по форме 3‑НДФЛ может наступить для индивидуального предпринимателя, если он применяет спецрежимы, когда он как физическое лицо получает доходы, при получении которых не был удержан НДФЛ, в том числе при продаже квартиры.

Представить декларацию по форме 3‑НДФЛ индивидуальный предприниматель обязан в налоговый орган по месту своего учета (месту регистрации) не позднее 30 апреля года, следующего за истекшим налоговым периодом (ст. 227, 229 НК РФ).

За 2018 год налоговая декларация по форме 3‑НДФЛ должна быть представлена индивидуальными предпринимателями не позднее 30.04.2019.

Напомним, что непредставление в установленный срок декларации в налоговый орган влечет взыскание штрафа в размере 5 % не уплаченной в установленный срок суммы НДФЛ, подлежащей уплате на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 1 000 руб. (п. 1 ст. 119 НК РФ).

Порядок заполнения декларации индивидуальными предпринимателями

Обязательными для заполнения декларации по форме 3‑НДФЛ являются титульный лист, разд. 1 и 2. Для индивидуальных предпринимателей к ним добавляется приложение 3, в котором указываются доходы и расходы от предпринимательской деятельности.

Непосредственно порядок заполнения данных разделов декларации следующий:

1. Приложение 3.

2. Раздел 2.

3. Раздел 1.

4. Титульный лист.

Остальные листы декларации заполняются по мере необходимости. Например, если предприниматель является участником договора инвестиционного товарищества, то на основании ст. 214.5 НК РФ он должен определить налоговую базу по доходам от участия в этом договоре и уплатить налог. Отражаются данные операции в приложении 8 декларации.

Индивидуальные предприниматели могут заполнить, сформировать и отправить в налоговый орган налоговую декларацию по форме 3‑НДФЛ через официальный сайт ФНС посредством Личного кабинета индивидуального предпринимателя.

Заполняем приложение 3 декларации

Строки 010 – 100 приложения 3 заполняются индивидуальными предпринимателями по суммам доходов, полученным от осуществления соответствующей деятельности. Предпринимательская деятельность имеет код 01.

По каждому виду деятельности указанные пункты приложения 3 заполняются отдельно. Расчет итоговых данных производится на последней заполняемой странице приложения 3.

|

Строки приложения 3 формы 3‑НДФЛ |

Отражаемая информация |

|

010 |

Код вида деятельности в соответствии с приложением 5 к порядку заполнения |

|

020 |

Код основного вида предпринимательской деятельности в соответствии с Общероссийским классификатором видов экономической деятельности |

|

030 |

Сумма полученного дохода по каждому виду деятельности |

|

040 |

Сумма фактически произведенных расходов, учитываемых в составе профессионального налогового вычета, по каждому виду деятельности |

|

041 |

Сумма материальных расходов |

|

042 |

Сумма амортизационных начислений |

|

043 |

Сумма расходов на выплаты и вознаграждения в пользу физических лиц |

|

044 |

Сумма прочих расходов, непосредственно связанных с извлечением доходов |

|

050 |

Общая сумма дохода, которая рассчитывается как сумма значений показателя строк 030 по каждому виду деятельности |

|

060 |

Сумма профессионального налогового вычета, которая рассчитывается как сумма значений показателя строки 040 по каждому виду деятельности, или в размере 20 % от общей суммы доходов, полученных от предпринимательской деятельности (строка 030 x 0,20), если расходы, связанные с деятельностью в качестве индивидуального предпринимателя, не могут быть подтверждены документально |

|

070 |

Сумма фактически уплаченных авансовых платежей (на основании платежных документов) |

Налоговая декларация заполняется индивидуальными предпринимателями на основании данных книги учета доходов и расходов и хозяйственных операций индивидуального предпринимателя. Расходы, непосредственно связанные с получением доходов от предпринимательской деятельности, и в данном налоговом регистре, и в декларации формируются и отражаются одинаково: материальные расходы, расходы на оплату труда, амортизационные отчисления и прочие расходы. Данные берутся из разд. VI «Определение налоговой базы» (таблица 6‑1) книги учета доходов и расходов.

Корректировка налоговой базы. Что касается строк 090 – 100 приложения 3 формы 3‑НДФЛ, они подлежат заполнению только теми налогоплательщиками, которые произвели самостоятельную корректировку налоговой базы и суммы НДФЛ по итогам истекшего налогового периода согласно положениям п. 6 ст. 105.3 НК РФ в случае применения в сделках с взаимозависимыми лицами цен товаров (работ, услуг), не соответствующих рыночным ценам:

– в строке 090 указывается сумма скорректированной налоговой базы, если в отчетном налоговом периоде была осуществлена такая корректировка;

– в строке 100 отражается сумма скорректированного налога, если в отчетном налоговом периоде была осуществлена корректировка налоговой базы.

Профессиональные вычеты. Отметим, что разд. 6 «Расчет профессиональных вычетов» заполняется физическими лицами – налоговыми резидентами РФ, получившими доходы от источников в РФ или за пределами РФ. Тут же указывается общая сумма фактически произведенных и документально подтвержденных расходов по всем договорам гражданско-правового характера (строка 120), а также по всем источникам выплаты доходов, полученных налогоплательщиками в виде авторских вознаграждений и вознаграждений за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждений авторам открытий, изобретений, полезных моделей и промышленных образцов (строка 130). Общая сумма расходов по авторским вознаграждениям, вознаграждениям за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждениям авторам открытий, изобретений и промышленных образцов в пределах норматива указывается в строке 140. Итог подводится в строке 150 путем сложения значений показателей строк 120 – 140. Ранее эти данные приводились в листе «Ж».

Реестр подтверждающих документов

При представлении декларации по форме 3‑НДФЛ индивидуальный предприниматель вправе приложить к ней подтверждающие документы – как правило, это копии соответствующих документов. Отметим, что действующие нормы НК РФ не обязывают индивидуального предпринимателя это делать, но если он считает нужным, то целесообразно составить реестр документов, прилагаемых к декларации и подтверждающих сведения, отраженные в разделах и приложениях формы 3‑НДФЛ. Реестр представляется вместе с декларацией.

Утвержденной формы реестра нет, поэтому его можно составить в произвольной форме, указав следующее:

– данные об индивидуальном предпринимателе – ИНН, фамилия, имя, отчество;

– год, за который представляется декларация;

– перечень документов, прилагаемых к декларации, с указанием количества листов.

* * *

За налоговый период – 2018 год – налогоплательщики, в том числе индивидуальные предприниматели, применяющие общий режим налогообложения, должны представить обновленную налоговую декларацию по форме 3‑НДФЛ.

В новом варианте декларации отражены изменения, внесенные в законодательство о налоге на доходы физических лиц. При этом сама форма 3‑НДФЛ сократилась, а количество показателей по сравнению с действующей формой уменьшилось. Кроме того, благодаря перегруппировке показателей, на наш взгляд, декларация стала удобнее для заполнения и восприятия.

Эксклюзивные материалы, актуальные комментарии и ответы экспертов в Telegram-канале Клерк.Премиум.

ПЕРСОНАЛЬНЫЙ АУДИТОР / КОНТРАКТ «КОНСУЛЬТАНТ»

НАЛОГОВЫЕ КОНСУЛЬТАЦИИ,

НДФЛ, ВОЗВРАТ НАЛОГОВ

ПРАвИЛЬНО оценитЕ свои налоги и не попаДИТЕ в налоговые ловушки!

Налоговые консультанты проконсультируют Вас по всем вопросам, связанным с налогообложением физических лиц.

Звоните и записывайтесь на консультацию!

УЗНАТЬ БОЛЬШЕ

3-НДФЛ

Налоговая декларация по форме 3-НДФЛ. КОНСУЛЬТАЦИЯ ПЕРСОНАЛЬНОГО АУДИТОРА

Налоговая декларация по форме 3НДФЛ заполняется и подается физическими лицами не позднее 30 апреля каждого года. В этой декларации Вы должны указать доходы, полученные за истекший налоговый период, включая доходы от продажи имущества, доходы по гражданско-правовым договорам и т.п. Не подавать налоговую декларацию Вы можете в отношении тех доходов, НДФЛ с которых уже полностью удержан (например, работодателем).. При заполнении формы 3НДФЛ Вы должны указать объект налогообложения, полученные доходы, источники доходов (в РФ, за пределами РФ). С 2015г. в декларацию включаются не только Ваши личные доходы, но и прибыль контролируемой Вами иностранной компании (КИК). Кроме того, если Вы имеете налоговые льготы или претендуете на получение вычета, Вы должны внести в налоговую декларацию сведения о расходах и подтвердить право на налоговый вычет соответствующими документами.

Если вы не подадите налоговую декларацию 3-НДФЛ в определенный законами срок, неправильно заполните декларацию, воспользовавшись неверными образцами заполнения формы 3НДФЛ, укажете в декларации о доходах неверную или неполную информацию, налоговая инспекция имеет право применить к Вам санкции, определенные законами РФ, что может грозить серьезными неприятностями. Заполнение декларации о доходах и уплата налогов физическими лицами – дело серьезное, и доверить решение налоговых вопросов лучше профессионалам.

анализ ситуации, экспертиза документов

Вам необходим налоговый консультант для того, чтобы определить свои налоговые права и обязанности;

Вы хотите получить налоговый вычет, но не уверены, что имеете на него право;

Вы не можете самостоятельно заполнить заявление на получение вычета или другое заявление в налоговую инспекцию;

выработка оптимального решения налоговой проблемы

Налоговая инспекция отказала Вам в получении вычета или в другом вопросе и Вы хотите оспорить решение;

Налоговая инспекция при расчете налога с физического лица выдвинула Вам необоснованные требования;

исчисление сумм налогов, подлежащих к уплате или возврату из бюджета

Вы хотите воспользоваться налоговыми льготами при уплате налога на доходы физических лиц;

Вы имеете право на получения налоговых вычетов по нескольким статьям расходов и не знаете, как лучше распорядится этим правом при заполнении декларации 3НДФЛ;

консультация по правильному оформлению деклараций по форме 3-НДФЛ, заявлений, жалоб

Вы получили материальную выгоду по вкладам или льготным кредитам и не можете разобраться в заполнении декларации 3НДФЛ;

Вы желаете получить профессиональные комментарии к изменениям налогового законодательства о налогообложении доходов от продажи недвижимости , применяемым с 2016г.;

консультация по вопросам определения налогового статуса (резидент/нерезидент)

Вы владеете зарубежной недвижимостью и не знаете нужно ли об этом информировать налоговые органы РФ;

Вы владеете долей в иностранной компании и не знаете, какие обязанности у Вас возникают в связи с этим обстоятельством;

У Вас возникают трудности определения своего статуса контролирующего лица;

Вы не умеете определить размер НДФЛ по прибыли контролируемой иностранной компании (КИК), владельцем которой Вы являетесь;

получение освобождения от налогообложения доходов, полученных при ликвидации КИК

Как провести ликвидацию КИК без налоговых последствий по НДФЛ

и минимизировать возможные риски?

Кто имеет право на освобождение от НДФЛ и какие факторы следует учитывать? Какова процедура ликвидации и что необходимо предсмотреть для соответствия условиям освобождения от налогообложения доходов, полученных при ликвидации КИК;

Оформление 3-НДФЛ с учетом специальных правил , включающих написание специального заявления;

«Персональный аудит»

Налоги становятся частью нашей повседневной жизни. С 2002г. мы делаем эту область максимально комфортной, помогая людям добросовестно исполнить свои налоговые обязанности и эффективно воспользоваться правами.

Гарантия качества

Гарантия качества наших услуг подтверждается более чем 15-летним опытом и доверием наших клиентов.

Мы дорожим своей репутацией и в случае, если Вас не устроило качество оказываемых услуг, мы вернем Вам 100% предоплаты.

в течение 24 часов

доходы из источников на территории РФ

- Персональная устная консультация по налогообложению доходов из источников на территории РФ , применению налоговых вычетов

в течение 24 часов

доходы из источников за пределами РФ

- Персональная устная консультация по налогообложению доходов из источников за пределами РФ , применению международных соглашений в области налогообложения.

- С учетом иностранных юрисдикций (налоговый статус — резидент/нерезидент; зарубежные счета, недвижимость и т.п.; доходы из зарубежных источников; прибыли КИК и т.п.)

почему персональный аудит?

Обратитесь к нам!

Все остальное мы сделаем за Вас!

«Ажур-Аудит» с 17.11.2020г. включена в реестр СРО АСС ОРНЗ 12006324112, (28.12.2009г. — 17.11.2020г. членСРО МоАП (23.12.2009 г. №10803044621), профессиональная ответственность застрахована в ОСАО «Ингосстрах» (Договор № 433-098980/20 от 02.02.2021г.); пройдена проверка по внутреннему аудиту (Свидетельство №509/15).

Наши услуги предназначены для всех категорий налогоплательщиков на всей территории Российской Федерации. Мы вернули из бюджета РФ

участникам программы «Персональный аудит» более 150 млн. рублей.

Нам доверяют наши партнеры:

3-НДФЛ (Формы для заполнения и инструкции)

Формы налоговых деклараций по налогу на доходы физических лиц

В данном разделе Вы можете скачать формы налоговых деклараций за разные периоды, форматы, инструкции и примеры заполнения деклараций с официального сайта ФНС России.

ПОРЯДОК ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ЗА 2024 ГОД

Период действия: c 2025 года

СКАЧАТЬ с NALOG.RU

ФОРМА НАЛОГОВОЙ ДЕКЛАРАЦИИ ЗА 2018, 2019 ГОД

Период действия: c 2018 года

СКАЧАТЬ с NALOG.RU

ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО ФОРМЕ 3-НДФЛДЕКЛАРАЦИИ ПО ФОРМЕ 3-НДФЛ ЗА 2018, 2019 ГОД

Период действия: c 2018 года

СКАЧАТЬ С NALOG.RU

Инструкция по заполнению налоговой декларации по форме 3-НДФЛ за 2017 год

Период действия: с 2017 года

СКАЧАТЬ С NALOG.RU

Форма налоговой декларации за 2016 год

Период действия: c 2016 года

Приказ об утверждении формы: Приказ ФНС России от 24.12.2014 № ММВ-7-11/671@ с учетом изменений, внесенных приказами ФНС России от 25.11.2015 № ММВ-7-11/544@ и от 10.10.2016 № ММВ-7-11/552@

СКАЧАТЬ С NALOG.RU

Инструкция по заполнению налоговой декларации по форме 3-НДФЛ за 2016 год

Период действия: с 2016 года

Приказ об утверждении: Приказ об утверждении формы: Приказ ФНС России от 24.12.2014 № ММВ-7-11/671@ с учетом изменений, внесенных приказами ФНС России от 25.11.2015 № ММВ-7-11/544@ и от 10.10.2016 № ММВ-7-11/552@

СКАЧАТЬ С NALOG.RU

Форма налоговой декларации за 2015 год

Период действия: c 2015 года

Приказ об утверждении формы: Приказ ФНС России от 24.12.2014 № ММВ-7-11/671@ с учетом изменений, внесенных приказом ФНС России от 25.11.2015 № ММВ-7-11/544@

СКАЧАТЬ С NALOG.RU

Инструкция по заполнению налоговой декларации по форме 3-НДФЛ за 2015 год

Период действия: за 2015 год

Приказ об утверждении: Приказ ФНС России от 24.12.2014 № ММВ-7-11/671@, а также изменения, внесенные в него приказом ФНС России от 25.11.2015 № ММВ-7-11/544@

СКАЧАТЬ С NALOG.RU

Форма налоговой декларации за 2014 год

Период действия: c 2014 года

Приказ об утверждении формы: Приказ ФНС России от 24.12.2014 № ММВ-7-11/671

СКАЧАТЬ С NALOG.RU

Инструкция по заполнению налоговой декларации по форме 3-НДФЛ за 2014 год

Период действия: За 2014 год

Приложение N 2 к Приказу ФНС России от 24.12.2014 № ММВ-7-11/671@

СКАЧАТЬ С NALOG.RU

А знаете ли Вы, что государство должно Вам деньги?

Вы имеете право воспользоваться налоговым вычетом, тем самым уменьшив сумму налогооблагаемого дохода. Налоговым кодексом предусмотрены налоговые вычеты, позволяющие вернуть часть налога, ранее уплаченного в бюджет, в связи с осуществлением гражданином определенных видов расходов (например: имущественный вычет в связи с приобретением недвижимого имущества, социальные налоговые вычеты и другие).

контакты

ЗАПИСАТЬСЯ НА КОНСУЛЬТАЦИЮ

Когда необходимо составление и оформление 3-НДФЛ

Составление налоговой декларации 3-НДФЛ может понадобиться в 2 случаях:

- Если в отчетном году получены доходы, с которых налог не был удержан (например, от продажи или сдачи в аренду имущества, от предпринимательства, дарения, выигрышей). В этом случае нужно узнать, как правильно заполнить 3-НДФЛ по доходам, с которых надо заплатить налог. Соответствующий образец заполнения 3-НДФЛ (на примере декларации по доходам ИП) см. здесь.

- Если в отчетном году был излишне уплачен НДФЛ (и нет возможности вернуть его через налогового агента) или понесены расходы, по которым можно возместить НДФЛ из бюджета (имущественный или социальный вычеты). В этой ситуации важно понять, как заполнить 3-НДФЛ, чтобы не возникло проблем с возвратом налога.

ВАЖНО! С отчетности за 2024 год форму 3-НДФЛ нужно оформлять на обновленном бланке в редакции приказа ФНС России от 19.09.2024 № ЕД-7-11/757@.

Что изменилось в формуляре, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к системе и переходите к информации, чтобы узнать все подробности нововведений.

Ознакомиться с образцом заполнения 3-НДФЛ по соответствующим вычетам можно в наших материалах:

- «Заполнение декларации 3-НДФЛ на имущественный вычет»;

- «Декларация 3-НДФЛ на лечение»;

- «Налоговая декларация 3-НДФЛ за учебу — образец».

Правила и порядок представления 3-НДФЛ

Как заполнить декларацию 3-НДФЛ по полученным доходам? Если оформление налоговой декларации 3-НДФЛ осуществляется по доходам, в ней обязательно должны быть заполнены листы, имеющие отношение к доходам. Пример — приложение 1 декларации 3-НДФЛ для доходов, полученных в РФ. Если по этим доходам есть возможность использовать право на вычеты, нужно заполнять и соответствующие этим вычетам листы.

К декларации должны прилагаться документы, подтверждающие правильность заполнения декларации 3-НДФЛ, а также копии документов, дающих право на вычеты.

Декларация 3-НДФЛ позволяет отразить несколько вычетов. Подробнее — здесь.

Декларация составляется отдельно за каждый календарный год и не позднее 30 апреля следующего года (если только это не выходной) представляется в ИФНС. Если по каким-то причинам за какой-либо из прошедших 3 лет она не представлена, нужно заполнить 3-НДФЛ за соответствующий период, используя актуальный для соответствующего года образец заполнения 3-НДФЛ и соответствующую этому году инструкцию к декларации 3-НДФЛ, и сдать готовый отчет в налоговую.

Подробнее о сроках сдачи 3-НДФЛ читайте в статье «Какие сроки сдачи у налоговой декларации 3-НДФЛ?».

Эксперты КонсультантПлюс рассказали о порядке и сроках предоставления ИП налоговой отчетности. Получите пробный доступ к системе бесплатно.

Инструкция по возмещению подоходного налога

Каковы правила заполнения налоговой декларации 3-НДФЛ для получения возмещения налога? Если заполнить декларацию 3-НДФЛ необходимо для получения возмещения налога из бюджета, в ней заполняются листы по доходам, выплаченным налоговым агентом (агентами), а также листы по вычетам, дающим право на возврат налога.

К декларации необходимо приложить документы, подтверждающие правильность указанных в ней данных по доходам (справки по форме 2-НДФЛ) и вычетам, а также копии документов, подтверждающих право на них.

Подробнее о документах, необходимых для получения вычета, читайте в наших материалах:

- «Документы на налоговый вычет при покупке квартиры в 2024-2025 годах»;

- «Документы для получения налогового вычета за лечение».

Заполнение декларации 3-НДФЛ для получения возмещения из бюджета производится отдельно за каждый календарный год. Срок ее сдачи не установлен, а потому она может быть представлена в ИФНС не только в любом месяце года, следующего за отчетным, но и в течение трех лет, следующих за отчетным годом.

Возникновение 3-летнего периода при отсутствии установленного срока сдачи объясняется тем, что такой срок действует для подачи заявления на возврат налога. Таким образом, в 2025 году может быть сдана декларация за 2022, 2023 и 2024 годы, т. е. за те, по которым налог можно вернуть. В 2025 году вернуть налог, уплаченный в 2021 году уже будет нельзя. Поэтому, если таковой имелся в 2022 году,, то стоит поторопиться с представлением документов и сдачей декларации.

Где взять бланк декларации за 2022, 2023 и 2024 годы

Заполнение налоговой декларации 3-НДФЛ за соответствующий год должно делаться на бланке, который действовал именно для того года, и по правилам заполнения, сопровождавшим каждый из бланков. Эти правила, представляющие собой, по сути, описание пошагового заполнения декларации 3-НДФЛ, содержатся в каждом из документов, которым утвержден бланк на очередной год.

На протяжении 3 последних лет форма декларации 3-НДФЛ менялась ежегодно. Таким образом, в 2025 году могут понадобиться:

- справка 3-НДФЛ образца 2022 года;

- образец справки 3-НДФЛ 2023 года;

- декларация 3-НДФЛ 2024 года.

Найти эти бланки и узнать, как заполнять декларацию 3-НДФЛ за каждый из перечисленных периодов можно на нашем сайте. Здесь же же можно увидеть образец заполнения налоговой декларации 3-НДФЛ по каждому году.

Для отчета за 2022 год следует использовать бланк 3-НДФЛ, утв. приказом ФНС от 15.10.2021 № ЕД-7-11/903@ . Этот бланк можно скачать в нашем материале «Новая форма 3-НДФЛ за 2022 год» .

За 2023 год актуальным был бланк, представленный здесь.

За 2024 год декларацию можно найти здесь.

Если у налогоплательщика есть личный кабинет на сайте ИФНС, заполнить декларацию можно непосредственно в нем, ориентируясь на размещенный здесь же образец заполнения декларации 3-НДФЛ.

Наши эксперты также подготовили материал о том, как заполнить 3-НДФЛ за 3 года.

Подробности см. в статье «Как заполнить декларацию 3-НДФЛ за 3 года?».

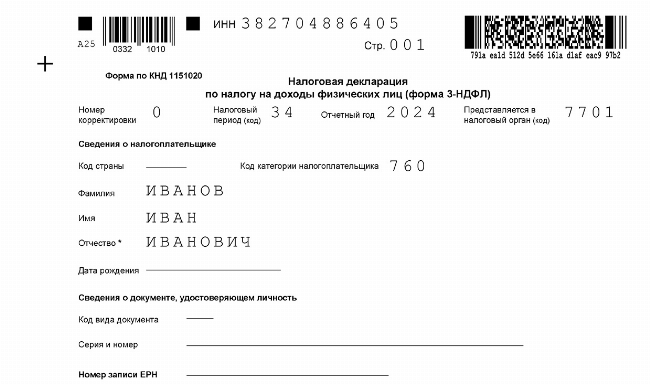

Пример заполнения 3-НДФЛ за 2024 год:

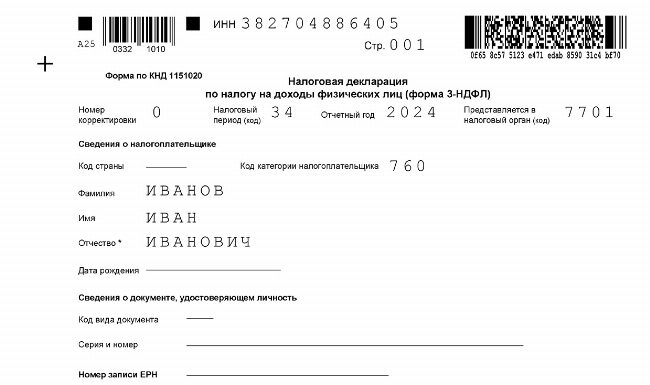

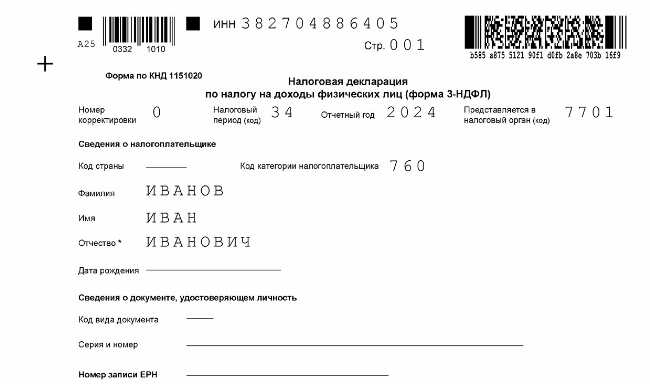

Артеменко Руслан Николаевич в 2024 году приобрел квартиру за 3 500 000 руб. Чтобы рассчитаться с продавцом Артеменко Р.Н. оформил ипотеку на сумму 1 001 387 руб., оставшуюся часть средств он заплатил из личных сбережений. По итогам года Артеменко Р.Н. оформил декларацию 3-НДФЛ на имущественный вычет. Прежде всего он заполнил титульный лист.

Данные о доходах Артеменко зафиксировал в приложении 1 декларации 3-НДФЛ.

В 2024 году Артеменко Р.Н. получал доходы от:

- ООО «Альтернатива» в сумме 90 008,07 руб., из них налогооблагаемая база 56 408, 07 руб., с которой был удержан НДФЛ в сумме 7 333 руб.

- ООО «Сигма» в сумме 78 085,27 руб, из которой работодатель удержал НДФЛ в сумме 10 151 руб.

Данные Приложения 1 он взял из справок о доходах, которые ему предоставил по запросу работодатель.

Итоговые сведения он перенес в раздел 2 формы:

|

Строка |

Расшифровка |

Сумма (руб.) |

Расчет |

|

010 |

Общая сумма доходов |

168 093,34 |

90 008,07 + 78 085,27 |

|

080 |

Сумма удержанного налога |

17 484 |

7 333 + 10 151 |

|

160 |

Сумма налога к возврату |

17 484 |

Начиная с 2022 года можно получить имущественный вычет в упрощенном порядке. Оформите пробный бесплатный доступ к КонсультантПлюс и узнайте, в чем заключается суть упрощенного получения вычета.

Как правильно заполнить 3-НДФЛ: форма декларации, пример заполнения за 2024 год

Как заполнить декларацию 3-НДФЛ правильно? Нужно соблюсти следующую последовательность действий:

- Найти форму декларации за соответствующий год. Собрать все необходимые документы, на основании которых в декларацию будут заноситься данные. В частности, порядок заполнения декларации 3-НДФЛ для получения возмещения налога из бюджета предусматривает использование сведений из справок о доходах с мест работы по форме 2-НДФЛ.

- Выбрать из декларации листы, которые необходимо заполнить.

- Найти в справочно-правовых базах или интернете по запросу «налоговая декларация 3-НДФЛ образец заполнения» пример заполнения декларации 3-НДФЛ для своей ситуации и заполнить декларацию.

Если декларация будет заполняться на сайте ИФНС, в личном кабинете налогоплательщика, то нужные листы декларации для соответствующей ситуации будут отобраны автоматически. Благодаря системе подсказок, имеющихся в личном кабинете, можно обойтись без поиска образца заполнения 3-НДФЛ.

Для формирования отчета можно воспользоваться также программой для заполнения декларации 3-НДФЛ, имеющейся на сайте ИФНС.

Скачать ее можно здесь.

Для отчета за 2024 год используйте обновленный бланк декларации из приказа ФНС России от 19.09.2024 № ЕД-7-11/757@. Подробнее о нем мы писали в статье.

Что делать, если в 3-НДФЛ допущена ошибка? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Как сделать справку 2-НДФЛ

Справка по форме 2-НДФЛ — это документ, без которого невозможно составить декларацию 3-НДФЛ на возмещение налога. При заполнении декларации за отчетный год используются данные из всех справок 2-НДФЛ, относящихся к этому году.

Справка 2-НДФЛ оформляется по месту работы налогоплательщика. Если мест работы в отчетном году было несколько, то столько же будет и справок. Справка выдается по письменному заявлению налогоплательщика в течение 3 рабочих дней.

О том, как выдается справка 2-НДФЛ, читайте в материале «Порядок выдачи справки 2-НДФЛ работнику».

Итоги

Декларацию 3-НДФЛ можно подать за последние 3 года для возмещения подоходного налога из бюджета. За каждый год следует заполнить форму, действовавшую в том налоговом периоде. Действующая форма 3-НДФЛ (актуальная в 2025 году при сдаче декларации за 2024 год) утверждена приказом ФНС России от 19.09.2024 № ЕД-7-11/757@. За предыдущие годы 3-НДФЛ также обновлялась: за 2023 год декларация сдается по форме, утвержденной приказом от 15.10.2021 № ЕД-7-11/903@ (ред. от 11.09.2023). За 2022-й год — по форме, введенной тем же приказом, но в ред. от 29.09.2022.

Зарегистрировано в Минюсте России 16 октября 2018 г. N 52438

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ

от 3 октября 2018 г. N ММВ-7-11/569@

ОБ УТВЕРЖДЕНИИ ФОРМЫ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (ФОРМА 3-НДФЛ), ПОРЯДКА ЕЕ ЗАПОЛНЕНИЯ, А ТАКЖЕ ФОРМАТА ПРЕДСТАВЛЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ В ЭЛЕКТРОННОЙ ФОРМЕ

(в ред. Приказа ФНС РФ от 07.10.2019 N ММВ-7-11/506@)

В соответствии с пунктом 7 статьи 80 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2018, N 32 (ч. 2), ст. 5127), положениями главы 23 «Налог на доходы физических лиц» части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2018, N 32 (ч. 2), ст. 5127), подпунктом 5.9.36 пункта 5 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 N 506 «Об утверждении Положения о Федеральной налоговой службе» (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2018, N 26, ст. 3847), приказываю:

1. Утвердить:

форму налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) согласно приложению N 1 к настоящему приказу;

порядок заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) согласно приложению N 2 к настоящему приказу;

формат представления налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) в электронной форме согласно приложению N 3 к настоящему приказу.

2. Признать утратившими силу:

приказ ФНС России от 24.12.2014 N ММВ-7-11/671@ «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме» (зарегистрирован Министерством юстиции Российской Федерации 30.01.2015, регистрационный номер 35796);

приказ ФНС России от 25.11.2015 N ММВ-7-11/544@ «О внесении изменений в приложения к приказу Федеральной налоговой службы России от 24.12.2014 N ММВ-7-11/671@» (зарегистрирован Министерством юстиции Российской Федерации 18.12.2015, регистрационный номер 40163);

приказ ФНС России от 10.10.2016 N ММВ-7-11/552@ «О внесении изменений в приложения к приказу Федеральной налоговой службы России от 24.12.2014 N ММВ-7-11/671 @» (зарегистрирован Министерством юстиции Российской Федерации 18.10.2016, регистрационный номер 44076);

приказ ФНС России от 25.10.2017 N ММВ-7-11/822@ «О внесении изменений в приложения к приказу Федеральной налоговой службы России от 24.12.2014 N ММВ-7-11/671 @» (зарегистрирован Министерством юстиции Российской Федерации 15.12.2017, регистрационный номер 49266).

3. Настоящий приказ вступает в силу по истечении двух месяцев со дня его официального опубликования, но не ранее 01.01.2019, и применяется начиная с представления налоговой декларации по налогу на доходы физических лиц за налоговый период 2018 года.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам исчисления, полноты и своевременности внесения в соответствующий бюджет налога на доходы физических лиц.

Руководитель Федеральной

налоговой службы

М.В. МИШУСТИН

Приложение N 1

к приказу ФНС России

от 03.10.2018 г. N ММВ-7-11/569@

Форма по КНД 1151020

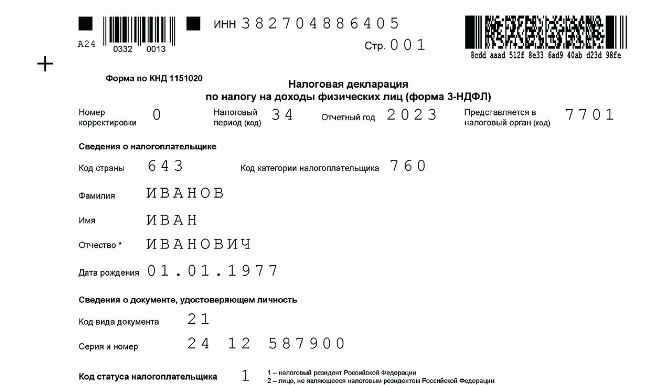

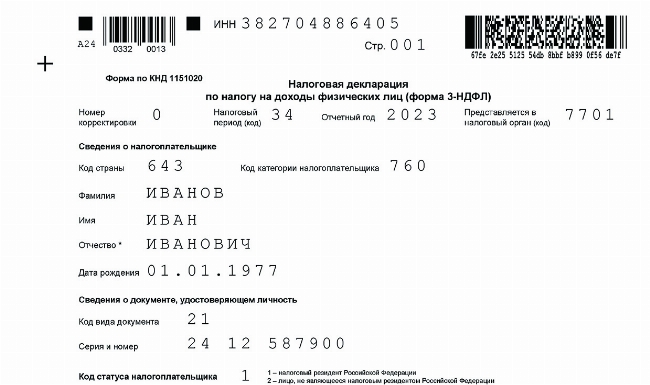

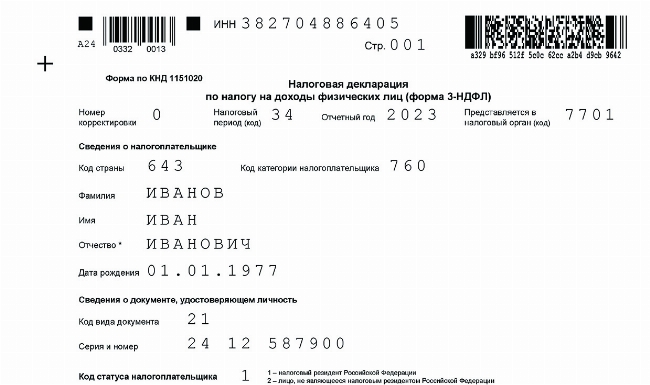

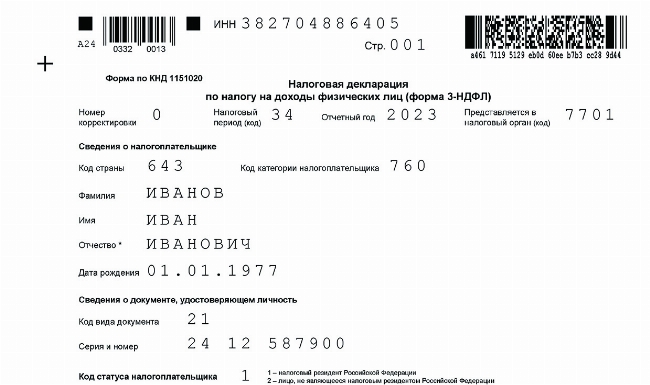

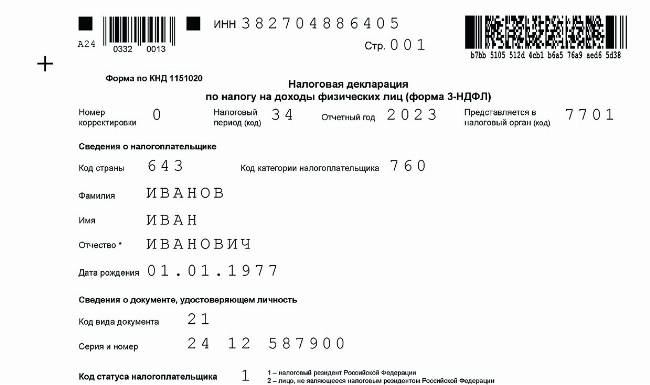

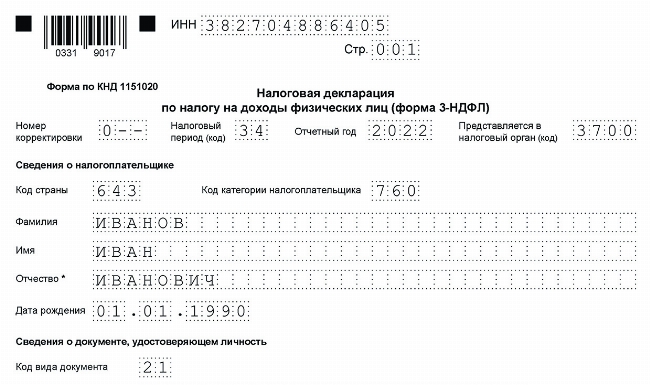

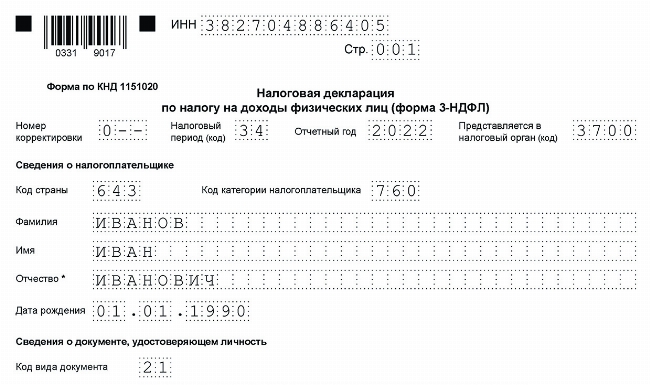

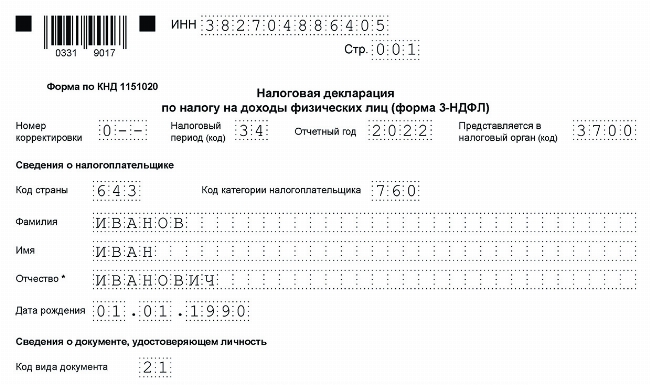

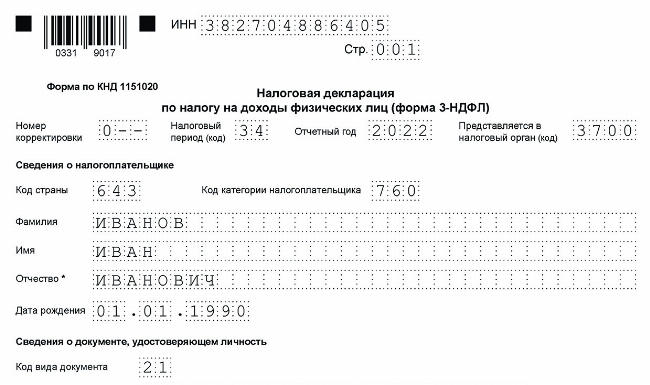

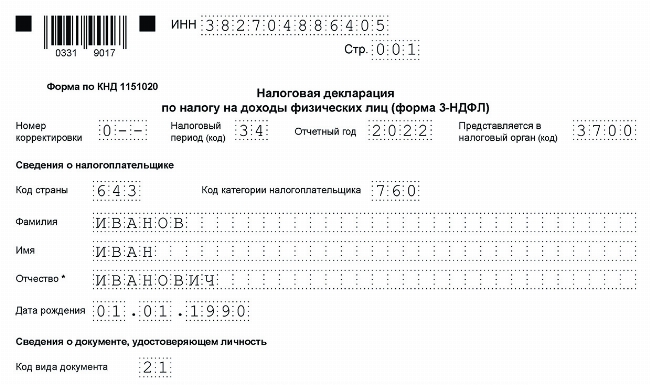

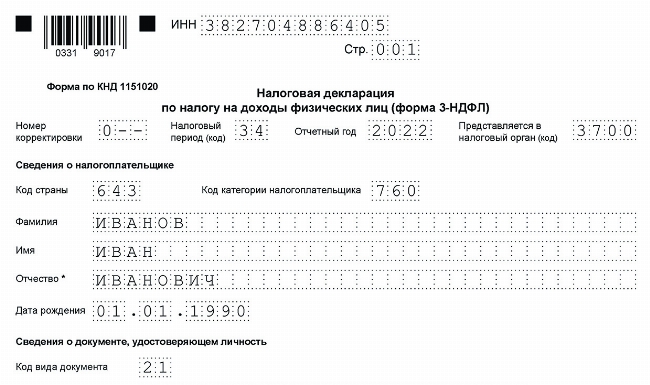

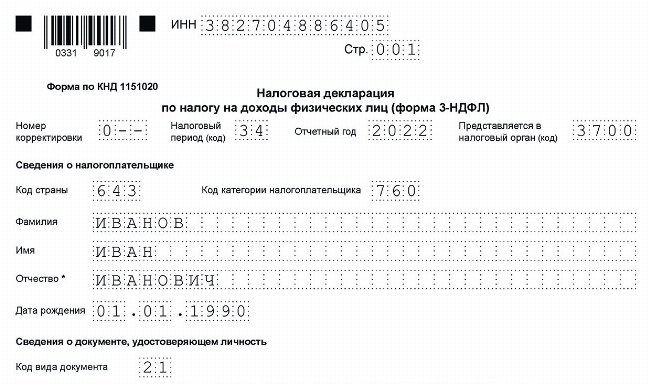

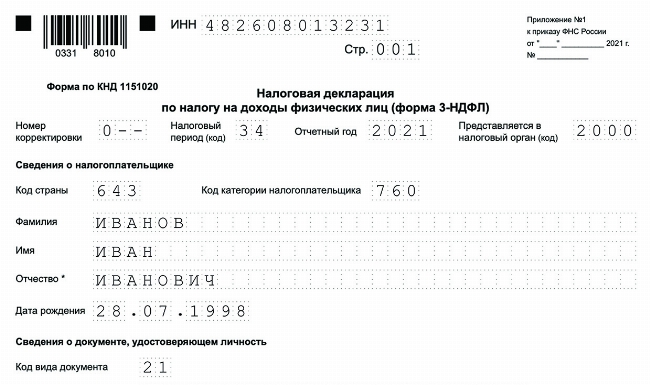

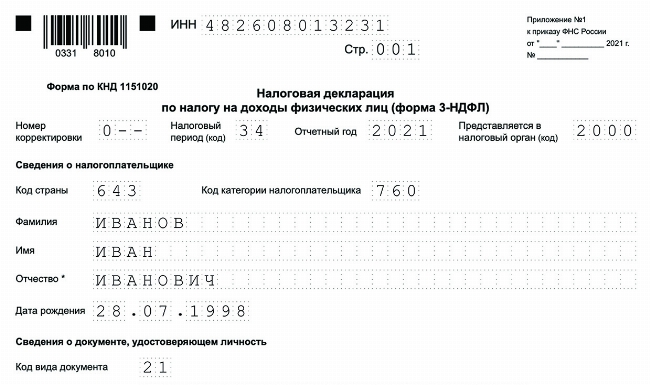

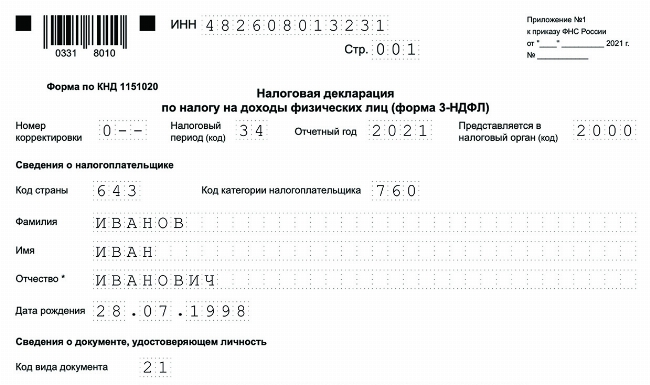

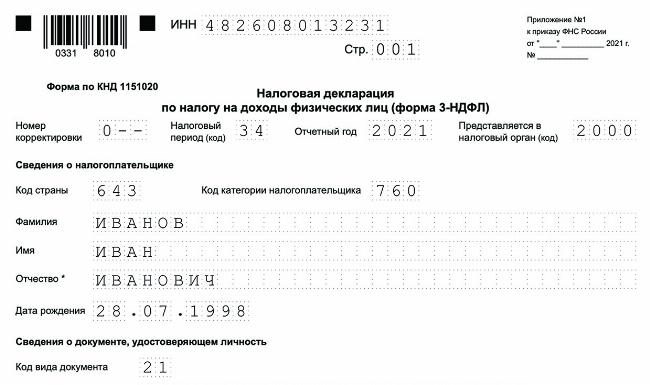

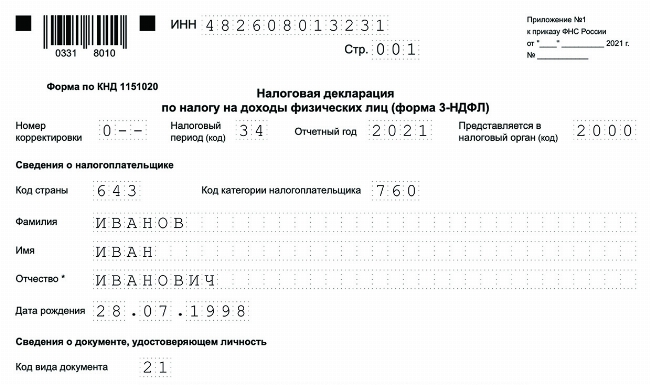

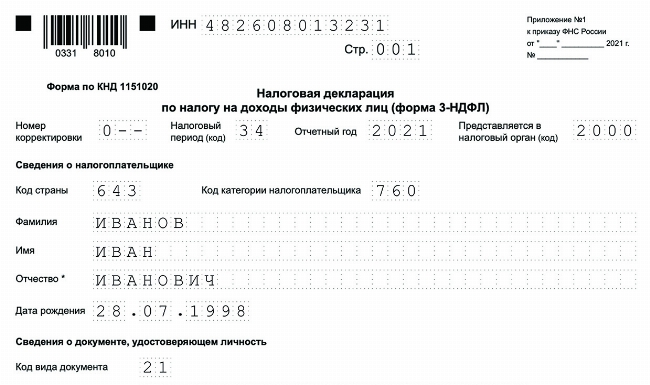

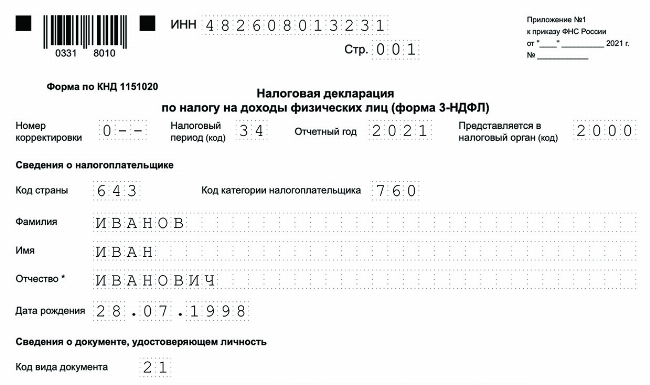

НАЛОГОВАЯ ДЕКЛАРАЦИЯ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (ФОРМА 3-НДФЛ)

(в ред. Приказа ФНС РФ от 07.10.2019 N ММВ-7-11/506@)

| Номер | Налоговый | Отчетный год | Представляется в | ||||||||||||||||||||||||||||||||||||

| корректировки | период (код) | налоговый орган (код) | |||||||||||||||||||||||||||||||||||||

| Сведения о налогоплательщике | |||||||||||||||||||||||||||||||||||||||

| Код страны | Код категории налогоплательщика | ||||||||||||||||||||||||||||||||||||||

| Фамилия | |||||||||||||||||||||||||||||||||||||||

| Имя | |||||||||||||||||||||||||||||||||||||||

| Отчество <*> | |||||||||||||||||||||||||||||||||||||||

| Дата рождения | . | . | Место рождения | ||||||||||||||||||||||||||||||||||||

| Сведения о документе, удостоверяющем личность | |||||||||||||||||||||||||||||||||||||||

| Код вида документа | |||||||||||||||||||||||||||||||||||||||

| Серия и номер | |||||||||||||||||||||||||||||||||||||||

| Кем выдан | |||||||||||||||||||||||||||||||||||||||

| Дата выдачи | . | . | |||||||||||||||||||||||||||||||||||||

| Код статуса налогоплательщика | 1 — налоговый резидент Российской Федерации | ||||||||||||||||||||||||||||||||||||||

| 2 — лицо, не являющееся налоговым резидентом Российской Федерации | |||||||||||||||||||||||||||||||||||||||

| Номер контактного телефона | |||||||||||||||||||||||||||||||||||||||

| Декларация составлена на | страницах с приложением подтверждающих документов или их копий на | листах |

| Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю: | Заполняется работником налогового органа | |||||||||||||||||||||||||||||||||||||||||

| Сведения о представлении декларации | ||||||||||||||||||||||||||||||||||||||||||

| 1 — налогоплательщик | Данная декларация представлена (код) | |||||||||||||||||||||||||||||||||||||||||

| 2 — представитель налогоплательщика | ||||||||||||||||||||||||||||||||||||||||||

| на | страницах | |||||||||||||||||||||||||||||||||||||||||

| с приложением подтверждающих документов | ||||||||||||||||||||||||||||||||||||||||||

| или их копий на | листах | |||||||||||||||||||||||||||||||||||||||||

| Дата представления декларации | . | . | ||||||||||||||||||||||||||||||||||||||||

| (фамилия, имя, отчество <*> представителя налогоплательщика) | ||||||||||||||||||||||||||||||||||||||||||

| Зарегистрирована за N | ||||||||||||||||||||||||||||||||||||||||||

| Подпись | Дата | . | . | |||||||||||||||||||||||||||||||||||||||

| Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика | ||||||||||||||||||||||||||||||||||||||||||

| Фамилия, И.О. <*> | Подпись | |||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||

| <*> Отчество указывается при наличии. | ||||||||||||||||||||||||||||||||||||||||||

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета (в ред. Приказа ФНС РФ от 07.10.2019 N ММВ-7-11/506@)

| Показатели | Код строки | Значения показателей | |||||||||||||||||||||||||||||||||||||

| 010 | 1 — уплата (доплата) в бюджет | ||||||||||||||||||||||||||||||||||||||

| 2 — возврат из бюджета | |||||||||||||||||||||||||||||||||||||||

| 3 — отсутствие уплаты (доплаты) в бюджет или возврата из бюджета | |||||||||||||||||||||||||||||||||||||||

| Код бюджетной классификации | 020 | ||||||||||||||||||||||||||||||||||||||

| Код по ОКТМО | 030 | ||||||||||||||||||||||||||||||||||||||

| Сумма налога, подлежащая уплате (доплате) в бюджет (руб.) | 040 | ||||||||||||||||||||||||||||||||||||||

| Сумма налога, подлежащая возврату из бюджета (руб.) | 050 | ||||||||||||||||||||||||||||||||||||||

| 010 | 1 — уплата (доплата) в бюджет | ||||||||||||||||||||||||||||||||||||||

| 2 — возврат из бюджета | |||||||||||||||||||||||||||||||||||||||

| 3 — отсутствие уплаты (доплаты) в бюджет или возврата из бюджета | |||||||||||||||||||||||||||||||||||||||

| Код бюджетной классификации | 020 | ||||||||||||||||||||||||||||||||||||||

| Код по ОКТМО | 030 | ||||||||||||||||||||||||||||||||||||||

| Сумма налога, подлежащая уплате (доплате) в бюджет (руб.) | 040 | ||||||||||||||||||||||||||||||||||||||

| Сумма налога, подлежащая возврату из бюджета (руб.) | 050 | ||||||||||||||||||||||||||||||||||||||

| 010 | 1 — уплата (доплата) в бюджет | ||||||||||||||||||||||||||||||||||||||

| 2 — возврат из бюджета | |||||||||||||||||||||||||||||||||||||||

| 3 — отсутствие уплаты (доплаты) в бюджет или возврата из бюджета | |||||||||||||||||||||||||||||||||||||||

| Код бюджетной классификации | 020 | ||||||||||||||||||||||||||||||||||||||

| Код по ОКТМО | 030 | ||||||||||||||||||||||||||||||||||||||

| Сумма налога, подлежащая уплате (доплате) в бюджет (руб.) | 040 | ||||||||||||||||||||||||||||||||||||||

| Сумма налога, подлежащая возврату из бюджета (руб.) | 050 | ||||||||||||||||||||||||||||||||||||||

| Достоверность и полноту сведений, указанных на данной странице, подтверждаю: | |||||||||||||||||||||||||||||||||||||||

| (подпись) | (дата) | ||||||||||||||||||||||||||||||||||||||

(в ред. Приказа ФНС РФ от 07.10.2019 N ММВ-7-11/506@)

| Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке | 001 | процентов | |||||||||||||||||||||||||||||||||||||

| 1. Расчет налоговой базы (руб. коп.) | Вид дохода | 002 | 1 — дивиденды | ||||||||||||||||||||||||||||||||||||

| 2 — доход в виде сумм прибыли контролируемых иностранных компаний | |||||||||||||||||||||||||||||||||||||||

| 3 — иное | |||||||||||||||||||||||||||||||||||||||

| 1.1.Общая сумма доходов, за исключением доходов в виде сумм прибыли контролируемых иностранных компаний | 010 | . | |||||||||||||||||||||||||||||||||||||

| 1.2. Общая сумма доходов, за исключением доходов в виде сумм прибыли контролируемых иностранных компаний, не подлежащая налогообложению | 020 | . | |||||||||||||||||||||||||||||||||||||

| 1.3. Общая сумма доходов, за исключением доходов в виде сумм прибыли контролируемых иностранных компаний, подлежащая налогообложению | 030 | . | |||||||||||||||||||||||||||||||||||||

| 1.4. Сумма налоговых вычетов | 040 | . | |||||||||||||||||||||||||||||||||||||

| 1.5. Сумма расходов, принимаемая в уменьшение полученных доходов | 050 | . | |||||||||||||||||||||||||||||||||||||

| 1.5.1. Общая сумма доходов в виде сумм прибыли контролируемых иностранных компаний | 051 | . | |||||||||||||||||||||||||||||||||||||

| 1.6. Налоговая база для исчисления налога | 060 | . | |||||||||||||||||||||||||||||||||||||

| 2. Расчет суммы налога, подлежащей уплате (доплате) / возврату (руб.) | |||||||||||||||||||||||||||||||||||||||

| 2.1. Общая сумма налога, исчисленная к уплате | 070 | ||||||||||||||||||||||||||||||||||||||

| 2.2. Общая сумма налога, удержанная у источника выплаты | 080 | ||||||||||||||||||||||||||||||||||||||

| 2.3. Общая сумма налога, удержанная с доходов в виде материальной выгоды | 090 | ||||||||||||||||||||||||||||||||||||||

| 2.4. Сумма торгового сбора, уплаченная в налоговом периоде, подлежащая зачету | 100 | ||||||||||||||||||||||||||||||||||||||

| 2.5. Сумма фактически уплаченных авансовых платежей | 110 | ||||||||||||||||||||||||||||||||||||||

| 2.6. Общая сумма уплаченных налогоплательщиком фиксированных авансовых платежей, подлежащих зачету в соответствии с пунктом 5 статьи 227.1 Налогового кодекса Российской Федерации | 120 | ||||||||||||||||||||||||||||||||||||||

| 2.7. Сумма налога, уплаченная в иностранных государствах, подлежащая зачету в Российской Федерации | 130 | ||||||||||||||||||||||||||||||||||||||

| 2.8. Сумма налога, уплаченная в связи с применением патентной системы налогообложения, подлежащая зачету | 140 | ||||||||||||||||||||||||||||||||||||||

| 2.9. Сумма налога, подлежащая уплате (доплате) в бюджет | 150 | ||||||||||||||||||||||||||||||||||||||

| 2.10. Сумма налога, подлежащая возврату из бюджета | 160 | ||||||||||||||||||||||||||||||||||||||

| Достоверность и полноту сведений, указанных на данной странице, подтверждаю: | |||||||||||||||||||||||||||||||||||||||

| (подпись) | (дата) | ||||||||||||||||||||||||||||||||||||||

Приложение 1. Доходы от источников в Российской Федерации (в ред. Приказа ФНС РФ от 07.10.2019 N ММВ-7-11/506@)

| Налоговая ставка | 010 | % | Код вида дохода | 020 | |||||||||||||||||||||||||||||||||||

| ИНН источника выплаты дохода | 030 | КПП | 040 | Код по ОКТМО | 050 | ||||||||||||||||||||||||||||||||||

| Наименование источника выплаты дохода 060 | |||||||||||||||||||||||||||||||||||||||

| Сумма дохода (руб. коп.) | 070 | Сумма налога удержанная (руб.) | 080 | ||||||||||||||||||||||||||||||||||||

| . | |||||||||||||||||||||||||||||||||||||||

| Налоговая ставка | 010 | % | Код вида дохода | 020 | |||||||||||||||||||||||||||||||||||

| ИНН источника выплаты дохода | 030 | КПП | 040 | Код по ОКТМО | 050 | ||||||||||||||||||||||||||||||||||

| Наименование источника выплаты дохода 060 | |||||||||||||||||||||||||||||||||||||||

| Сумма дохода (руб. коп.) | 070 | Сумма налога удержанная (руб.) | 080 | ||||||||||||||||||||||||||||||||||||

| . | |||||||||||||||||||||||||||||||||||||||

| Налоговая ставка | 010 | % | Код вида дохода | 020 | |||||||||||||||||||||||||||||||||||

| ИНН источника выплаты дохода | 030 | КПП | 040 | Код по ОКТМО | 050 | ||||||||||||||||||||||||||||||||||

| Наименование источника выплаты дохода 060 | |||||||||||||||||||||||||||||||||||||||

| Сумма дохода (руб. коп.) | 070 | Сумма налога удержанная (руб.) | 080 | ||||||||||||||||||||||||||||||||||||

| . | |||||||||||||||||||||||||||||||||||||||

| Достоверность и полноту сведений, указанных на данной странице, подтверждаю: | |||||||||||||||||||||||||||||||||||||||

| (подпись) | (дата) | ||||||||||||||||||||||||||||||||||||||

(в ред. Приказа ФНС РФ от 07.10.2019 N ММВ-7-11/506@)

| Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001) | % | ||||||||||||||||||||||||||||||||||||||

| Код страны по классификатору ОКСМ (числовой) | 010 | ||||||||||||||||||||||||||||||||||||||

| Наименование источника выплаты дохода | 020 | ||||||||||||||||||||||||||||||||||||||

| Код валюты | 030 | Код вида дохода 031 | |||||||||||||||||||||||||||||||||||||

| Номер контролируемой иностранной компании 032 | Дата получения дохода | 040 | |||||||||||||||||||||||||||||||||||||

| — | . | . | |||||||||||||||||||||||||||||||||||||

| Курс иностранной валюты, установленный Банком России (руб. коп.) 050 | Сумма дохода, полученная в иностранной валюте 060 | ||||||||||||||||||||||||||||||||||||||

| . | . | ||||||||||||||||||||||||||||||||||||||

| Сумма дохода, полученная в иностранной валюте в пересчете в рубли (руб. коп.) 070 | Сумма дохода, освобождаемая от налогообложения в соответствии с пунктом 60 статьи 217 Налогового кодекса Российской Федерации (руб. коп.) 071 | ||||||||||||||||||||||||||||||||||||||

| . | . | ||||||||||||||||||||||||||||||||||||||

| Сумма дохода, освобождаемая от налогообложения в соответствии с пунктом 60.1 статьи 217 Налогового кодекса Российской Федерации (руб. коп.) 072 | Сумма дохода, освобождаемая от налогообложения соответствии с пунктом 66 статьи 217 Налогового кодекса Российской Федерации 073 | ||||||||||||||||||||||||||||||||||||||

| . | . | ||||||||||||||||||||||||||||||||||||||

| Применяемый порядок определения прибыли (убытка) контролируемой иностранной компании 074 | |||||||||||||||||||||||||||||||||||||||

| 1 — по данным финансовой отчетности контролируемой иностранной компании | |||||||||||||||||||||||||||||||||||||||

| 2 — по правилам, установленным для российских организаций | |||||||||||||||||||||||||||||||||||||||

| Дата уплаты налога 080 | Курс иностранной валюты, установленный Банком России на дату | ||||||||||||||||||||||||||||||||||||||

| уплаты налога (руб. коп.) 090 | |||||||||||||||||||||||||||||||||||||||

| . | . | . | |||||||||||||||||||||||||||||||||||||

| Сумма налога, уплаченная в иностранном государстве | Сумма налога, уплаченная в иностранном государстве в пересчете | ||||||||||||||||||||||||||||||||||||||

| в иностранной валюте | 100 | в рубли (руб. коп.) | 110 | ||||||||||||||||||||||||||||||||||||

| . | . | ||||||||||||||||||||||||||||||||||||||

| Сумма налога, исчисленная в отношении прибыли контролируемой иностранной компании в соответствии с законодательством Российской Федерации (в том числе налога на доходы, удержанного у источника выплаты дохода) (руб.) 115 | |||||||||||||||||||||||||||||||||||||||

| Расчетная сумма налога, исчисленная в Российской | Расчетная сумма налога, подлежащая зачету (уменьшению) в | ||||||||||||||||||||||||||||||||||||||

| Федерации по соответствующей ставке (руб.) 120 | Российской Федерации (руб.) | 130 | |||||||||||||||||||||||||||||||||||||

| Достоверность и полноту сведений, указанных на данной странице, подтверждаю: | |||||||||||||||||||||||||||||||||||||||

| (подпись) | (дата) | ||||||||||||||||||||||||||||||||||||||

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики, а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации (в ред. Приказа ФНС РФ от 07.10.2019 N ММВ-7-11/506@)

| 1. Вид деятельности | |||||||||||||||||||||||||||||||||||||||

| 1.1. Код вида деятельности | 010 | ||||||||||||||||||||||||||||||||||||||

| 1.2. Код основного вида экономической деятельности | 020 | . | . | ||||||||||||||||||||||||||||||||||||

| 2. Показатели, используемые для расчета налоговой базы и суммы налога (руб. коп.) | |||||||||||||||||||||||||||||||||||||||

| 2.1. Сумма дохода | 030 | . | |||||||||||||||||||||||||||||||||||||

| 2.2. Сумма фактически произведенных расходов, учитываемых в составе профессионального налогового вычета | 040 | . | |||||||||||||||||||||||||||||||||||||

| в том числе: | |||||||||||||||||||||||||||||||||||||||

| 2.2.1. Сумма материальных расходов | 041 | . | |||||||||||||||||||||||||||||||||||||

| 2.2.2. Сумма амортизационных начислений | 042 | . | |||||||||||||||||||||||||||||||||||||

| 2.2.3. Сумма расходов на выплаты и вознаграждения в пользу физических лиц | 043 | . | |||||||||||||||||||||||||||||||||||||

| 2.2.4. Сумма прочих расходов | 044 | . | |||||||||||||||||||||||||||||||||||||

| 3. Итого | |||||||||||||||||||||||||||||||||||||||

| 3.1. Общая сумма дохода (руб. коп.) | 050 | . | |||||||||||||||||||||||||||||||||||||

| 3.2. Сумма профессионального налогового вычета (руб. коп.) | 060 | . | |||||||||||||||||||||||||||||||||||||

| 3.3. Сумма фактически уплаченных авансовых платежей по налогу (руб.) | 070 | ||||||||||||||||||||||||||||||||||||||

| 4. Информация, указываемая главой крестьянского (фермерского) хозяйства | |||||||||||||||||||||||||||||||||||||||

| 4.1. Год регистрации крестьянского (фермерского) хозяйства | 080 | ||||||||||||||||||||||||||||||||||||||

| Справочно | |||||||||||||||||||||||||||||||||||||||

| 5. Информация о самостоятельной корректировке налоговой базы в соответствии с положениями пункта 6 статьи 105.3 Налогового кодекса Российской Федерации | |||||||||||||||||||||||||||||||||||||||

| 5.1. Сумма самостоятельно скорректированной налоговой базы (руб. коп.) | 090 | . | |||||||||||||||||||||||||||||||||||||

| 5.2. Сумма самостоятельно скорректированного налога (руб.) | 100 | ||||||||||||||||||||||||||||||||||||||

| 6. Расчет профессиональных налоговых вычетов | |||||||||||||||||||||||||||||||||||||||

| 6.1. Код источника дохода | 110 | 1 — в Российской Федерации | |||||||||||||||||||||||||||||||||||||

| 2 — за пределами Российской Федерации | |||||||||||||||||||||||||||||||||||||||

| 6.2. Сумма фактически произведенных и документально подтвержденных расходов по договорам гражданско-правового характера (руб. коп.) | 120 | . | |||||||||||||||||||||||||||||||||||||

| 6.3. Сумма фактически произведенных и документально подтвержденных расходов по авторским вознаграждениям, вознаграждениям за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждениям авторам открытий, изобретений, полезных моделей и промышленных образцов (авторские вознаграждения) (руб. коп.) | 130 | . | |||||||||||||||||||||||||||||||||||||

| 6.4. Сумма расходов по авторским вознаграждениям, вознаграждениям за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждениям авторам открытий, изобретений, полезных моделей и промышленных образцов (авторские вознаграждения) в пределах установленного норматива (руб. коп.) | 140 | . | |||||||||||||||||||||||||||||||||||||

| 6.5. Расчет общей суммы расходов, принимаемых к вычету (руб. коп.) | 150 | . | |||||||||||||||||||||||||||||||||||||

| Достоверность и полноту сведений, указанных на данной странице, подтверждаю: | |||||||||||||||||||||||||||||||||||||||

| (подпись) | (дата) | ||||||||||||||||||||||||||||||||||||||

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению (в ред. Приказа ФНС РФ от 07.10.2019 N ММВ-7-11/506@)

| 1. Сумма единовременной материальной помощи, полученной от всех работодателей при рождении (усыновлении (удочерении) ребенка, не подлежащая налогообложению (руб. коп.) | 010 | . | |||||||||||||||||||||||||||||||||||||

| 2. Стоимость подарков, полученных от всех организаций или индивидуальных предпринимателей, не подлежащая налогообложению (руб. коп.) | 020 | . | |||||||||||||||||||||||||||||||||||||

| 3. Стоимость призов в денежной и натуральной формах, полученных на всех конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления, не подлежащая налогообложению (руб. коп.) | 030 | . | |||||||||||||||||||||||||||||||||||||

| 4. Сумма материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, не подлежащая налогообложению (руб. коп.) | 040 | . | |||||||||||||||||||||||||||||||||||||

| 5. Суммы возмещения (оплаты) всеми работодателями своим работникам, их супругам, родителям, детям (в том числе усыновленным), подопечным (в возрасте до 18 лет), бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) лекарственных препаратов для медицинского применения, назначенных им лечащим врачом, не подлежащие налогообложению (руб. коп.) | 050 | . | |||||||||||||||||||||||||||||||||||||

| 6. Стоимость выигрышей и призов, полученных во всех проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг), не подлежащая налогообложению (руб. коп.) | 060 | . | |||||||||||||||||||||||||||||||||||||

| 7. Сумма материальной помощи, оказываемой инвалидам общественными организациями инвалидов, не подлежащая налогообложению (руб. коп.) | 070 | . | |||||||||||||||||||||||||||||||||||||

| 8. Стоимость выигрышей, полученных участниками азартных игр и участниками лотерей, не подлежащая налогообложению (руб. коп.) | 080 | . | |||||||||||||||||||||||||||||||||||||

| 9. Суммы помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, тружениками тыла Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, бывшими военнопленными во время Великой Отечественной войны, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны, не подлежащие налогообложению (за исключением суммы помощи и стоимости подарков из средств бюджетов бюджетной системы Российской Федерации и средств иностранных государств) (руб. коп.) | 090 | . | |||||||||||||||||||||||||||||||||||||

| 10. Суммы взносов, уплаченных всеми работодателями в соответствии с Федеральным законом «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений», не подлежащие налогообложению (руб. коп.) | 100 | . | |||||||||||||||||||||||||||||||||||||

| 11. Иные доходы, не подлежащие налогообложению (руб. коп.) | 110 | . | |||||||||||||||||||||||||||||||||||||

| 12. Общая сумма доходов, не подлежащая налогообложению (руб. коп.) | 120 | . | |||||||||||||||||||||||||||||||||||||

| Достоверность и полноту сведений, указанных на данной странице, подтверждаю: | |||||||||||||||||||||||||||||||||||||||

| (подпись) | (дата) | ||||||||||||||||||||||||||||||||||||||

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации (в ред. Приказа ФНС РФ от 07.10.2019 N ММВ-7-11/506@)

| 1. Расчет стандартных налоговых вычетов (руб. коп.) | |||||||||||||||||||||||||||||||||||||||

| 1.1. Сумма стандартного налогового вычета в соответствии с подпунктом 1 пункта 1 статьи 218 Налогового кодекса Российской Федерации (далее — Кодекс) | 010 | . | |||||||||||||||||||||||||||||||||||||

| 1.2. Сумма стандартного налогового вычета в соответствии с подпунктом 2 пункта 1 статьи 218 Кодекса | 020 | . | |||||||||||||||||||||||||||||||||||||

| 1.3. Сумма стандартного налогового вычета на ребенка родителю, супругу (супруге) родителя, усыновителю, опекуну, попечителю, приемному родителю, супругу (супруге) приемного родителя | 030 | . | |||||||||||||||||||||||||||||||||||||

| 1.4. Сумма стандартного налогового вычета на ребенка единственному родителю (приемному родителю), усыновителю, опекуну, попечителю, а также одному из родителей (приемных родителей) при отказе другого родителя (приемного родителя) от получения налогового вычета | 040 | . | |||||||||||||||||||||||||||||||||||||

| 1.5. Сумма стандартного налогового вычета родителю, супругу (супруге) родителя, усыновителю, опекуну, попечителю, приемному родителю, супругу (супруге) приемного родителя на ребенка-инвалида в возрасте до 18 лет, на учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет, являющегося инвалидом I или II группы | 050 | . | |||||||||||||||||||||||||||||||||||||

| 1.6. Сумма стандартного налогового вычета единственному родителю (приемному родителю), усыновителю, опекуну, попечителю, а также одному из родителей (приемных родителей) при отказе другого родителя (приемного родителя) от получения налогового вычета на ребенка-инвалида в возрасте до 18 лет, на учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет, являющегося инвалидом I или II группы | 060 | . | |||||||||||||||||||||||||||||||||||||

| 1.7. Общая сумма стандартных налоговых вычетов, предоставленных в течение отчетного налогового периода налоговыми агентами | 070 | . | |||||||||||||||||||||||||||||||||||||

| 1.8. Общая сумма стандартных налоговых вычетов, заявляемая по налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) (далее — Декларация) | 080 | . | |||||||||||||||||||||||||||||||||||||

| 2. Расчет социальных налоговых вычетов, в отношении которых не применяется ограничение, установленное пунктом 2 статьи 219 Кодекса (руб. коп.) | |||||||||||||||||||||||||||||||||||||||

| 2.1. Сумма, перечисленная в виде пожертвований | 090 | . | |||||||||||||||||||||||||||||||||||||

| 2.2. Сумма, уплаченная за обучение детей в возрасте до 24 лет, подопечных в возрасте до 18 лет, бывших подопечных в возрасте до 24 лет по очной форме обучения | 100 | . | |||||||||||||||||||||||||||||||||||||

| 2.3. Сумма расходов по дорогостоящим видам лечения | 110 | . | |||||||||||||||||||||||||||||||||||||

| 2.4. Общая сумма социальных налоговых вычетов, в отношении которых не применяется ограничение, установленное пунктом 2 статьи 219 Кодекса | 120 | . | |||||||||||||||||||||||||||||||||||||

| 3. Расчет социальных налоговых вычетов, в отношении которых применяется ограничение, установленное пунктом 2 статьи 219 Кодекса (руб. коп.) | |||||||||||||||||||||||||||||||||||||||

| 3.1. Сумма, уплаченная за свое обучение, за обучение брата (сестры) в возрасте до 24 лет по очной форме обучения | 130 | . | |||||||||||||||||||||||||||||||||||||

| 3.2. Сумма, уплаченная за медицинские услуги (за исключением расходов по дорогостоящим видам лечения) | 140 | . | |||||||||||||||||||||||||||||||||||||

| 3.2.1. Сумма, уплаченная за лекарственные препараты для медицинского применения | 141 | . | |||||||||||||||||||||||||||||||||||||

| 3.3. Сумма страховых взносов, уплаченная по договорам добровольного личного страхования, а также по договорам добровольного страхования своих супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, подопечных в возрасте до 18 лет | 150 | . | |||||||||||||||||||||||||||||||||||||

| 3.4. Сумма пенсионных и страховых взносов, уплаченная по договору (договорам) негосударственного пенсионного обеспечения, добровольного пенсионного страхования и добровольного страхования жизни, дополнительных страховых взносов на накопительную пенсию | 160 | . | |||||||||||||||||||||||||||||||||||||

| 3.5. Сумма, уплаченная за прохождение независимой оценки своей квалификации на соответствие требованиям к квалификации в организациях, осуществляющих такую деятельность в соответствии с законодательством Российской Федерации | 170 | . | |||||||||||||||||||||||||||||||||||||

| 3.6. Общая сумма социальных налоговых вычетов, в отношении которых применяется ограничение, установленное пунктом 2 статьи 219 Кодекса | 180 | . | |||||||||||||||||||||||||||||||||||||

| 3.6.1. Общая сумма социальных налоговых вычетов, предоставленных в течение отчетного налогового периода налоговыми агентами | 181 | . | |||||||||||||||||||||||||||||||||||||

| 3.7. Общая сумма социальных налоговых вычетов, заявляемая по Декларации | 190 | . | |||||||||||||||||||||||||||||||||||||

| 4. Общая сумма стандартных и социальных налоговых вычетов, заявляемая по Декларации (руб. коп.) | 200 | . | |||||||||||||||||||||||||||||||||||||

| 5. Расчет инвестиционных налоговых вычетов (руб. коп.) | |||||||||||||||||||||||||||||||||||||||

| 5.1. Сумма инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 219.1 Кодекса | 210 | . | |||||||||||||||||||||||||||||||||||||

| 5.2. Сумма предоставленного в предшествующих налоговых периодах инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 219.1 Кодекса , подлежащая восстановлению | 220 | . | |||||||||||||||||||||||||||||||||||||

| Достоверность и полноту сведений, указанных на данной странице, подтверждаю: | |||||||||||||||||||||||||||||||||||||||

| (подпись) | (дата) | ||||||||||||||||||||||||||||||||||||||

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем вторым подпункта 2 пункта 2 статьи 220 Налогового кодекса Российской Федерации (в ред. Приказа ФНС РФ от 07.10.2019 N ММВ-7-11/506@)

| 1. Расчет имущественных налоговых вычетов по доходам от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков, земельных участков, а также доли (долей) в указанном имуществе (руб. коп.) | |||||||||||||||||||||||||||||||||||||||

| 1.1. Сумма имущественного налогового вычета по доходам от продажи имущества (за исключением доли (долей) в указанном имуществе) | 010 | . | |||||||||||||||||||||||||||||||||||||

| 1.2. Сумма фактически произведенных и документально подтвержденных расходов, связанных с приобретением имущества (за исключением доли (долей) в указанном имуществе) | 020 | . | |||||||||||||||||||||||||||||||||||||

| 1.3. Сумма имущественного налогового вычета по доходам от продажи доли (долей) имущества | 030 | . | |||||||||||||||||||||||||||||||||||||

| 1.4. Сумма фактически произведенных и документально подтвержденных расходов, связанных с приобретением доли (долей) имущества | 040 | . | |||||||||||||||||||||||||||||||||||||

| 2. Расчет имущественных налоговых вычетов по доходам от продажи иного недвижимого имущества (за исключением указанного в пункте 1) (руб. коп.) | |||||||||||||||||||||||||||||||||||||||

| 2.1. Сумма имущественного налогового вычета по доходам от продажи имущества | 050 | . | |||||||||||||||||||||||||||||||||||||

| 2.2. Сумма фактически произведенных и документально подтвержденных расходов, связанных с приобретением имущества | 060 | . | |||||||||||||||||||||||||||||||||||||

| 3. Расчет имущественных налоговых вычетов по доходам от продажи иного имущества (руб. коп.) | |||||||||||||||||||||||||||||||||||||||

| 3.1. Сумма имущественного налогового вычета по доходам от продажи имущества | 070 | . | |||||||||||||||||||||||||||||||||||||

| 3.2. Сумма фактически произведенных и документально подтвержденных расходов, связанных с приобретением имущества | 080 | . | |||||||||||||||||||||||||||||||||||||

| 4. Расчет имущественных налоговых вычетов по доходам от изъятия имущества для государственных или муниципальных нужд (руб. коп.) | |||||||||||||||||||||||||||||||||||||||

| 4.1. Сумма имущественного налогового вычета по доходам от изъятия имущества | 090 | . | |||||||||||||||||||||||||||||||||||||

| 5. Расчет имущественных налоговых вычетов по доходам от продажи имущества (имущественных прав), полученных при ликвидации иностранной организации, а также по доходам от реализации имущественных прав (в том числе долей, паев), приобретенных у контролируемой иностранной компании (руб. коп.) | |||||||||||||||||||||||||||||||||||||||

| 5.1. Сумма имущественного налогового вычета по доходам от продажи имущества (имущественных прав), полученных при ликвидации иностранной организации | 100 | . | |||||||||||||||||||||||||||||||||||||

| 5.2. Сумма имущественного налогового вычета по доходам от реализации имущественных прав (в том числе долей, паев), приобретенных у контролируемой иностранной компании | 110 | . | |||||||||||||||||||||||||||||||||||||

| 6. Расчет фактически произведенных и документально подтвержденных расходов, принимаемых к вычету при продаже доли (ее части) в уставном капитале общества, а также при выходе из состава участников общества (руб. коп.) | |||||||||||||||||||||||||||||||||||||||

| 6.1. Сумма фактически произведенных и документально подтвержденных расходов, принимаемых к вычету при продаже доли (ее части) в уставном капитале общества, а также при выходе из состава участников общества | 120 | . | |||||||||||||||||||||||||||||||||||||

| 7. Расчет фактически произведенных и документально подтвержденных расходов, принимаемых к вычету при передаче средств (имущества) участнику общества в случае ликвидации общества (руб. коп.) | |||||||||||||||||||||||||||||||||||||||

| 7.1. Сумма фактически произведенных и документально подтвержденных расходов, принимаемых к вычету при передаче средств (имущества) участнику в случае ликвидации общества | 130 | . | |||||||||||||||||||||||||||||||||||||

| 8. Расчет фактически произведенных и документально подтвержденных расходов, принимаемых к вычету при уменьшении номинальной стоимости доли в уставном капитале общества (руб. коп.) | |||||||||||||||||||||||||||||||||||||||

| 8.1. Сумма фактически произведенных и документально подтвержденных расходов, принимаемых к вычету при уменьшении номинальной стоимости доли в уставном капитале общества | 140 | . | |||||||||||||||||||||||||||||||||||||

| 9. Расчет фактически произведенных и документально подтвержденных расходов, принимаемых к вычету при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством) (руб. коп.) | |||||||||||||||||||||||||||||||||||||||

| 9.1. Сумма фактически произведенных и документально подтвержденных расходов, принимаемых к вычету при уступке прав требования | 150 | . | |||||||||||||||||||||||||||||||||||||

| 10. Общая сумма имущественных налоговых вычетов и расходов, принимаемых к вычету (руб. коп.) | 160 | . | |||||||||||||||||||||||||||||||||||||

| Достоверность и полноту сведений, указанных на данной странице, подтверждаю: | |||||||||||||||||||||||||||||||||||||||

| (подпись) | (дата) | ||||||||||||||||||||||||||||||||||||||

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества (в ред. Приказа ФНС РФ от 03.10.2018 N ММВ-7-11/569@)

| 1. Сведения об объекте и произведенных расходах | |||||||||||||||||||||||||||||||||||||||

| 1.1. Код наименования объекта | 010 | 1.2. Код признака налогоплательщика | 020 | ||||||||||||||||||||||||||||||||||||

| 1 — кадастровый номер | |||||||||||||||||||||||||||||||||||||||

| 1.3. Сведения | Способ приобретения | 1 — новое строительство | Код номера | 2 — условный номер | |||||||||||||||||||||||||||||||||||