Содержание страницы

- Какие налоговые вычеты можно получить в упрощенном порядке?

- Как налогоплательщику получить инвестиционные и имущественные налоговые вычеты, налоговые вычеты на долгосрочные сбережения граждан в упрощенном порядке?

- Как налогоплательщику получить социальные налоговые вычеты в упрощенном порядке?

- В какие сроки налогоплательщик может получить возврат налога?

- Информационный обмен сведениями для предоставления инвестиционных и имущественных налоговых вычетов, налоговых вычетов на долгосрочные сбережения граждан в упрощенном порядке

- Информационный обмен сведениями для предоставления социальных налоговых вычетов в упрощенном порядке

Как это работает?

Какие налоговые вычеты можно получить в упрощенном порядке?

В упрощенном порядке в соответствии со статьей 221.1 Налогового кодекса Российской Федерации (далее – НК РФ) можно получить следующие налоговые вычеты по НДФЛ:

С 21 мая 2021 года на основании Федерального закона от 20.04.2021 № 100-ФЗ

- инвестиционные налоговые вычеты (пп. 2 и 3 п. 1 ст. 219.1 НК РФ);

- имущественные налоговые вычеты в сумме фактически произведенных расходов на приобретение объектов недвижимого имущества и по уплате процентов по ипотеке (пп. 3 и 4 п. 1 ст. 220 НК РФ).

С 1 января 2024 года на основании Федерального закона от 31.07.2023 № 389-ФЗ

- социальные налоговые вычеты (ст. 219 НК РФ), в частности:

- на оплату обучения;

- на оплату медицинских услуг;

- на оплату физкультурно-оздоровительных услуг;

- на уплату страховых взносов по договорам ДМС, добровольного пенсионного страхования и добровольного страхования жизни;

- на уплату пенсионных взносов по договорам негосударственного пенсионного обеспечения.

С 1 января 2025 года на основании Федерального закона от 23.03.2024 № 58-ФЗ

- налоговые вычеты на долгосрочные сбережения граждан, в частности:

- в сумме сберегательных взносов по договорам долгосрочных сбережений, заключенным с негосударственным пенсионным фондом (пп. 2 п. 1 ст. 219.2 НК РФ);

- по операциям на индивидуальных инвестиционных счетах, открытых начиная с 1 января 2024 года (пп. 3 и 4 п. 1 ст. 219.2 НК РФ).

Как налогоплательщику получить инвестиционные и имущественные налоговые вычеты, налоговые вычеты на долгосрочные сбережения граждан в упрощенном порядке?

Данные налоговые вычеты предоставляются налогоплательщикам в проактивном режиме посредством взаимодействия через «Личный кабинет налогоплательщика для физических лиц»

Источником данных, подтверждающих право на налоговый вычет, является информация, имеющаяся в распоряжении налоговых органов, в том числе, полученная налоговыми органами в рамках информационного обмена с внешними источниками – налоговыми агентами, негосударственными

пенсионными фондами или банками, органами исполнительной власти.

По факту поступления от налоговых агентов, негосударственных пенсионных фондов или банков сведений налогоплательщиков информируют специальным сообщением в «Личном кабинете налогоплательщика для физических лиц».

В случае наличия права у налогоплательщика на получение налогового вычета, налоговым органом направляется налогоплательщику в «Личный кабинет налогоплательщика для физических лиц» предзаполненное заявление

для его утверждения.

Такое заявление налоговый орган формирует не позднее 20 марта (по сведениям представленным до 25 февраля) и не позднее 20 дней в случае представления сведений после 25 февраля.

Поэтому, до появления предзаполненного заявления в «Личном кабинете налогоплательщика для физических лиц» не требуется осуществлять каких-либо действий.

Актуальная форма заявления для получения имущественных налоговых вычетов в упрощенном порядке утверждена приказом ФНС России от 18.10.2024 № ЕД-7-11/871@ и применяется начиная с 01.01.2025 года.

Актуальная форма заявления для получения инвестиционного налогового вычета и налоговых вычетов на долгосрочные сбережения граждан в упрощенном порядке утверждена приказом ФНС России от 18.10.2024 № ЕД-7-11/871@ и применяется начиная с 01.01.2025 года.

Как налогоплательщику получить социальные налоговые вычеты в упрощенном порядке?

Социальные налоговые вычеты предоставляются налогоплательщикам в проактивном режиме посредством взаимодействия через «Личный кабинет налогоплательщика для физических лиц».

Источником данных, подтверждающих право на социальный налоговый вычет, служат сведения, имеющиеся в распоряжении налоговых органов, в том числе сведения о фактических расходах на оказанные услуги (уплату взносов), представленные в налоговые органы соответствующими

образовательными, медицинскими, физкультурно-спортивными организациями и индивидуальными предпринимателями, оказывающими соответствующие услуги, страховыми организациями и негосударственными пенсионными фондами в электронной форме по телекоммуникационным

каналам связи при наличии у таких организаций и индивидуальных предпринимателей технической возможности на такое взаимодействие. Информация о полученных сведениях для получения социальных налоговых вычетов в упрощенном порядке размещается в «Личном кабинете налогоплательщика для физических лиц»

в течение 20 рабочих дней, следующих за днем представления сведений в электронной форме в налоговый орган.

В случае наличия права у налогоплательщика на получение социальных налоговых вычетов, налоговым органом направляется налогоплательщику в «Личный кабинет налогоплательщика для физических лиц» предзаполненное заявление для его утверждения.

Такое заявление налоговый орган формирует не позднее 20 марта (по сведениям представленным до 25 февраля) и не позднее 20 дней в случае представления сведений после 25 февраля.

Положения в части упрощенного порядка предоставления социальных налоговых вычетов применяются к расходам, понесенным с 01.01.2024 года.

По сведениям, поступившим в электронном виде в 2024 году и успешно прошедшим контроли, налоговый орган впервые сформирует в 2025 году по итогам 2024 года предзаполненное заявление на получение социальных налоговых вычетов по НДФЛ в упрощенном порядке

и разместит его в Личном кабинете налогоплательщика.

До появления предзаполненного заявления в «Личном кабинете налогоплательщика для физических лиц» не требуется осуществлять каких-либо действий.

Актуальная форма заявления для получения социальных налоговых вычетов в упрощенном порядке утверждена приказом ФНС России от 18.10.2024 № ЕД-7-11/871@ и применяется начиная с 01.01.2025 года.

В какие сроки налогоплательщик может получить возврат налога?

За счет информационного взаимодействия и предварительной проверки налоговым органом права налогоплательщика на налоговый вычет (в случае, если налоговым органом не будут выявлены какие-либо расхождения), срок проведения проверки права на налоговый вычет

сокращен в 3 раза (1 месяц вместо 3).

На практике срок проверки существенно быстрее, около 10 дней.

Также, при необходимости, налоговым органом может быть продлена камеральная налоговая проверка заявления, о чем будет сообщено налогоплательщику через «Личный кабинет налогоплательщика для физических лиц».

Информационный обмен сведениями для предоставления инвестиционных и имущественных налоговых вычетов, налоговых вычетов на долгосрочные сбережения граждан в упрощенном порядке

Сведения об операциях на индивидуальных инвестиционных счетах и об уплаченных взносах по договорам долгосрочных сбережений, необходимые для получения инвестиционных налоговых вычетов и налоговых вычетов на долгосрочные сбережения граждан, а также сведения

по приобретению недвижимого имущества, необходимые для получения имущественных налоговых вычетов, направляются только теми налоговыми агентами, негосударственными пенсионными фондами или банками, которые участвуют в обмене информацией с ФНС России

в соответствии с Правилами обмена информацией в целях предоставления налоговых вычетов в упрощенном порядке (далее – Правила).

Присоединение налоговых агентов, негосударственных пенсионных фондов или банков к такому взаимодействию с налоговыми органами осуществляется в добровольном порядке.

Внешние пользователи осуществляют информационный обмен с налоговыми органами при условии соблюдения ими Правил, определяющих порядок подключения налоговых агентов, негосударственных пенсионных фондов или банков, изъявивших желание присоединиться к такому

информационному обмену, а также по утверждаемым ФНС России форматам информационного взаимодействия.

Кроме того, внешние пользователи – участники информационного взаимодействия должны соответствовать следующим критериям:

- наличие у банка лицензии Банка России на осуществление банковских операций (в отношении участников информационного взаимодействия по предоставлению имущественных налоговых вычетов в упрощенном порядке);

- наличие у профессионального участника рынка ценных бумаг лицензии Банка России на осуществление брокерской деятельности либо лицензии на осуществление деятельности по управлению ценными бумагами (в отношении участников информационного взаимодействия

по предоставлению инвестиционных налоговых вычетов и налоговых вычетов на долгосрочные сбережения граждан по операциям на индивидуальных инвестиционных счетах в упрощенном порядке); - наличие у управляющей компании открытого паевого инвестиционного фонда возможности открытия и ведения индивидуальных инвестиционных счетов в соответствии с правилами доверительного управления открытым паевым инвестиционным фондом (в отношении участников

информационного взаимодействия по предоставлению налоговых вычетов на долгосрочные сбережения граждан по операциям на индивидуальных инвестиционных счетах); - наличие у негосударственного пенсионного фонда лицензии на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию, а также осуществление регистрации в Банке России правил формирования долгосрочных сбережений фонда и вступление

в систему гарантирования прав участников (в отношении участников информационного взаимодействия по предоставлению налоговых вычетов на долгосрочные сбережения граждан по долгосрочным сбережениям).

Для уточнения возможности получения налоговых вычетов в упрощенном порядке следует обратиться к налоговому агенту, негосударственному пенсионному фонду или банку, с которым заключен договор на ведение индивидуального инвестиционного счета, договор долгосрочных

сбережений или договор по приобретению имущества.

Перечень налоговых агентов, негосударственных пенсионных фондов и банков, участвующих в информационном обмене

Информационный обмен сведениями для предоставления социальных налоговых вычетов в упрощенном порядке

Упрощенный порядок предоставления социальных налоговых вычетов предполагает получение сведений о фактических расходах налогоплательщиков за оказанные услуги (уплату взносов) по телекоммуникационным каналам связи напрямую от организаций и индивидуальных

предпринимателей, оказывающих соответствующие услуги, при наличии у них технической возможности на такой обмен с ФНС России.

Подключаться организациям и индивидуальным предпринимателям к какому-либо информационному обмену с ФНС России, как это осуществляется в рамках упрощенного порядка предоставления инвестиционных и имущественных налоговых вычетов, налоговых вычетов на долгосрочные

сбережения граждан, не требуется.

Правил обмена информацией в целях предоставления социальных вычетов в упрощенном порядке нет.

Сведения о фактических расходах налогоплательщиков за оказанные услуги (уплату взносов) представляются по форме и в порядке, утверждаемым ФНС России.

Организации и индивидуальные предприниматели, оказывающие соответствующие услуги, в целях предоставления социальных налоговых вычетов в упрощенном порядке должны соответствовать следующим критериям:

- наличие у организации, осуществляющей образовательную деятельность, индивидуального предпринимателя (за исключением случаев осуществления индивидуальными предпринимателями образовательной деятельности непосредственно) лицензии на осуществление образовательной

деятельности (абз. 3 пп. 2 п.1 ст. 219 НК РФ); - наличие у страховой организации лицензии на ведение соответствующего вида деятельности (абз. 2 пп. 3 п. 1 ст. 219 НК РФ);

- наличие у медицинской организации, индивидуального предпринимателя лицензии на осуществление медицинской деятельности (абз. 7 пп. 3 п. 1 ст. 219 НК РФ);

- наличие у страховой организации (негосударственного пенсионного фонда) лицензии на ведение соответствующего вида деятельности (абз. 2 пп. 4 п. 1 ст. 219 НК РФ);

- наличие физкультурно-спортивной организации, индивидуального предпринимателя в перечне физкультурно-спортивных организаций, индивидуальных предпринимателей, осуществляющих деятельность в области физической культуры и спорта в качестве основного вида

деятельности (абз. 6 пп. 7 п. 1 ст. 219 НК РФ).

Кроме того, Федеральный закон от 31.07.2023 № 389-ФЗ, которым введен упрощенный порядок получения социальных налоговых вычетов, предполагает также введение унифицированных документов (справок), подтверждающих фактические расходы гражданина, осуществленные

с 01.01.2024 за соответствующие медицинские, образовательные и другие оказанные услуги, заменяющих все ранее действующие подтверждающие право на соответствующий налоговый вычет документы, которые выдаются соответствующей организаций и индивидуальным

предпринимателем, оказывающими соответствующие услуги, на руки налогоплательщику (его супругу) для самостоятельного представления в налоговый орган.

Формы справок, а также порядки их заполнения утверждаются ФНС России.

Упрощенный порядок получения налоговых вычетов был введен законодателями для плательщиков НДФЛ не так давно. Рассказываем, каким образом в России упростили систему получения налоговых вычетов, какие вычеты можно получить упрощенно и как должны действовать налогоплательщики в рамках нового порядка.

По каким основаниям можно получить упрощенный налоговый вычет

В общих случаях налогоплательщики НДФЛ вправе получить положенный им вычет или у работодателя, или через налоговую инспекцию.

В первом случае необходимо написать заявление и приложить к нему подтверждающие документы.

Во всех преимуществах и недостатках получения вычета по месту работы разбирались эксперты справочно-правовой системы «КонсультантПлюс» в специальном материале. Для его просмотра оформите пробный доступ к системе. Это бесплатно.

В другом случае нужно сдать в налоговую инспекцию правильно оформленную декларацию 3-НДФЛ, к которой также должны быть приложены подтверждающие документы. При этом декларацию подают по окончании года, в котором появилось право на вычет.

С 21 мая 2021 года начал действовать упрощенный порядок получения вычетов по НДФЛ. В тот момент он касался только двух видов вычетов:

- инвестиционного, предоставляемого по подп. 2 п. 1 ст. 219.1 НК РФ и связанного с внесением денежных средств на индивидуальный инвестиционный счет;

- имущественного, предоставляемого в сумме фактически произведенных расходов на приобретение жилья, земли и по уплате ипотечных процентов по подп. 3 и 4 п. 1 ст. 220 НК РФ.

С 1 января 2024 года упрощенный порядок распространил свое действие и на некоторые социальные вычеты:

- на оплату обучения;

- на оплату медуслуг;

- на оплату физкультурно-оздоровительных услуг;

- на уплату страховых взносов по договорам ДМС, добровольного пенсионного страхования и добровольного страхования жизни;

- на уплату пенсионных взносов по договорам негосударственного пенсионного обеспечения.

Впервые воспользоваться упрощенным порядком по социальному вычету можно будет с 1 января 2025 года, но лишь при условии, что учебные заведения, медорганизации, негосударственные пенсионные фонды и прочие организации и ИП, предоставляющие соответствующие услуги, присоединятся к информационному взаимодействию с налоговым органом.

Отметим, что регулирует упрощенный порядок получения налоговых вычетов статья 221.1 НК РФ. Она была введена в кодекс федеральным законом от 20.04.2021 № 100-ФЗ.

Как работает упрощенный порядок получения вычетов по НДФЛ

Основное достоинство упрощенного порядка заключается в том, что теперь по обозначенным в 1-м разделе статьи видам вычета не нужно представлять декларацию 3-НДФЛ с подтверждающими документами. Подтверждение права на вычет налоговики могут получать из иных источников, а не от самих налогоплательщиков. Камеральная проверка поступившей информации отныне занимает не более одного месяца, а возврат денежных средств на ЕНС происходит в день принятия решения о предоставлении вычета.

О тонкостях камеральной проверки можно узнать из статьи «Как проводится камеральная проверка налоговой декларации 3-НДФЛ?». Получите бесплатный демодоступ и читайте всю самую полезную информацию, касающуюся подоходного налога.

Кто выступит источником информации для налоговых органов

Для упрощенного налогового вычета в 2025 году все сведения для налоговиков готовят налоговые агенты, банки, органы исполнительной власти. Все эти субъекты должны взаимодействовать в рамках специальной программы. Но правила ее функционирования предусматривают, что участие в ней осуществляется исключительно на добровольных началах. То есть принуждать к участию никого не будут, но если желание присоединиться к информационному взаимодействию у субъекта появится, то он должен подходить под определенные критерии, а именно:

- банк должен иметь лицензию ЦБ РФ на осуществление банковских операций;

- профессиональный участник рынка ценных бумаг должен иметь лицензию ЦБ РФ на осуществление брокерской деятельности либо на деятельности по управлению ценными бумагами.

При этом у медицинских, образовательных организаций, физкультурных и страховых организаций должна быть техническая возможность участвовать в информационном обмене и передавать данные налогоплательщиков в ФНС.

Налогоплательщики НДФЛ всегда могут обратиться в банк, где был подписан договор на приобретение имущества, или к профессиональному брокеру, с которым заключен договор на ведение индивидуального инвестсчета, а также в другие организации, чтобы уточнить информацию о том, доступно ли им упрощенное получение налогового вычета.

Действия налогоплательщика для упрощенного варианта налогового вычета

То, что налоговый вычет упростили, вовсе не означает, что физлицо не должно предпринимать каких-либо действий. Наоборот, оно должно контролировать ситуацию постоянно.

Во-первых, налогоплательщик обязан зарегистрировать аккаунт на Госуслугах или на сайте ФНС. В противном случае упрощенный способ будет недоступен и придется заполнять бумажную декларацию (или платить за ее заполнение), ксерокопировать подтверждающие документы и нести весь пакет в налоговую.

Во-вторых, необходимо отслеживать все информсообщения от налогового органа, поступающие в ЛКН. Сообщение должно поступить сразу после того, как у налоговиков окажутся на руках сведения от источников информационного взаимодействия — банков, налоговых агентов и пр. Если право на вычет подтвердится, то сообщение будет содержать предзаполненное заявление. Налогоплательщику останется внести в него реквизиты своего расчетного или лицевого счета и утвердить его электронной подписью.

Для формирования и отправки заявления в ЛКН установлены специальные сроки:

- если вся необходимая информация получена налоговым органом до 25 февраля, то заявление должно быть сформировано им и направлено налогоплательщику не позднее 20 марта;

- если же информация попадет к налоговикам после 25 февраля, то они обязаны сформировать заявление в течение 20 дней с момента получения.

Если окажется, что налоговый вычет в упрощенном порядке получить невозможно, то налоговики с помощью информсообщения откажут в таком способе, но обязательно с указанием причин. Сроки для отказа установлены те же, что и для формирования заявления.

Действия налогового органа после получения заявления от налогоплательщика

Получив заявление от налогоплательщика, налоговики проведут проверку. Как мы уже говорили, на нее отводится 30 календарных дней с момента получения. В ситуациях, когда контролеры находят признаки возможного нарушения законодательства, сроки продлеваются максимум до трех месяцев.

Проверка завершается вынесением решения инспекторами о предоставлении вычета либо об отказе в нем.

Если право на вычет подтверждается, деньги на единый налоговый счет физлица должны уйти в в тот же день. Если срок будет нарушен, то человек вправе претендовать на получение процентов, рассчитанных исходя из ставки рефинансирования Центробанка. Если сальдо ЕНС отрицательное, то вернувшийся налог сначала покроет задолженность. Положительное сальдо ЕНС при его наличии можно вернуть на расчетный счет физлица в общем порядке.

Итоги

Итак, в 2021 году законодатели упростили получение налогового вычета. Новый порядок призван облегчить жизнь налогоплательщикам в том, что теперь последним не придется оформлять декларацию 3-НДФЛ и собирать подтверждающие документы. Но касается он далеко не каждого вычета по НДФЛ. Разрешается воспользоваться упрощенным налоговым вычетом лишь при покупке квартиры, в т. ч. в ипотеку, и при работе с индивидуальным инвестиционным счетом. С 2024 года получить в упрощенном порядке также можно и социальные вычеты.

При упрощенном порядке физлицу нужно дождаться от налоговиков предзаполненного заявления, внести в него сведения о своем расчетном счете и выслать его обратно налоговикам. Вся процедура осуществляется через личный кабинет налогоплательщика. В связи с этим рекомендуем своевременно зарегистрироваться на сайте «Госуслуги» или на сайте ФНС, чтобы гарантированно воспользоваться упрощенным порядком получения налогового вычета.

Кто и какие вычеты может получить в упрощённом порядке?

На данный момент в упрощённом порядке можно получить только имущественные и инвестиционные налоговые вычеты. К тому же расходы в обоих случаях должны проходить через банки, которые присоединились к взаимодействию с ФНС России.

Имущественные вычеты в упрощённом порядке гражданин может получить, если:

-

Покупал жилье или оформлял ипотеку?Вычеты по пп. 3 и 4 п.1 ст. 220 Налогового кодекса РФ;

-

Ранее не пользовался вычетом с ипотечных процентов и не использовал полностью вычет с покупки жилья;

-

Платит НДФЛ, например, получает официальную заработную плату или платит налог с других доходов;

-

Является налоговым резидентом России.

Инвестиционные налоговые вычеты может получить гражданин, который:

-

Пополнял индивидуальный инвестиционный счёт (ИИС) или совершал операции с ценными бумагами и другими финансовыми инструментами на таком счёте?Вычеты по пп. 2 и 3 п. 1 ст. 2019.1 Налогового кодекса РФ;

-

Ещё не оформлял такие вычеты в обычном порядке за тот же год;

-

Платит НДФЛ;

-

Является налоговым резидентом России.

Справочно:

Налоговый резидент – человек, который находится на территории России не меньше 183 дней за последние 12 месяцев подряд. Это может быть и иностранный гражданин.

Как получить упрощённый вычет и чем он отличается от обычного порядка?

Для того чтобы получить большинство налоговых вычетов есть два способа:

Способ 1. Получение вычета через работодателя

Этот способ действует только в том же году, когда возникли расходы. Сначала нужно заполнить заявление о праве на вычет и направить его в налоговую вместе с подтверждающими документами в ФНС России. В течение месяца заявление будет рассмотрено, а в ответ налоговая направит уведомление о праве на вычет вам и вашему работодателю. После этого можно подать заявление о получении вычета по месту работы.

Способ 2. Получение вычета через налоговую

Этот способ доступен по окончании календарного года, в котором произошли расходы. Заполнить и подать декларацию можно онлайн через личный кабинет налогоплательщика на сайте ФНС с помощью коротких сценариев, на Госуслугах, загрузив готовую декларацию, в бумажном виде через МФЦ, территориальное отделение налоговой или по почте. Самым простым будет воспользоваться личным кабинетом налогоплательщика, заполнить декларацию полностью в бумажном или электронном виде может быть сложно без помощи специалиста.

Упрощённый порядок

В отличие от двух стандартных способов при упрощённом порядке не нужно подавать заявления или декларацию, а также прикладывать документы для подтверждения. Вычет предоставляется в следующем порядке:

Шаг 1. Вы покупаете жилье, оформляете ипотеку, пополняете ИИС или совершаете на ИИС операции с ценными бумагами.

Шаг 2. В том же или в следующем году банк или брокерская организация передаёт информацию в ФНС России (в некоторых случаях вам нужно будет попросить банк сделать это, составив запрос, заполнив форму или заявление. Подробности уточняйте в конкретном банке).

Шаг 3. В следующем году налоговая проверяет информацию и формирует предзаполненное заявление на вычет в личном кабинете налогоплательщика:

-

До 20 марта, если информация поступила до 1 марта;

-

В течение 20 дней, если информация поступила после 1 марта.

Шаг 4. Вы подписываете заявление, указав реквизиты банковского счёта, на который переведут сумму вычета. На этом этапе важно проверить все сведения в заявлении, и особенно сумму будущего вычета. Если вы не согласны с расчётом, то нужно будет заполнить и подать декларацию обычным способом с приложением подтверждающих документов.

Шаг 5. Налоговая рассматривает заявление в течение месяца (на практике этот процесс может занять до 10 дней) и в течение ещё 15 дней перечисляет вычет на счёт.

Какие банки предоставляют возможность получения имущественного налогового вычета в упрощённом порядке?

Для того чтобы предоставить вам налоговый вычет в упрощённом порядке, ФНС России должна получить информацию от вашего банка о проведении таких операций как расчёты по договору купли-продажи, оплате процентов по ипотеке, получении дохода от операций с ценными бумагами и другими финансовыми инструментами. На данный момент далеко не все банки и брокерские организации присоединились к ФНС России.

Например, по состоянию на 28 июля 2023 года имущественный налоговый вычет можно получить только если сделка по покупке недвижимости целиком или только оформление ипотеки происходило в Сбербанке, Банке ВТБ или Центр-инвест банке. Инвестиционные вычеты можно получить в 20 банках. ФНС ведёт реестр таких организаций на своём сайте.

Можно ли получить упрощённый имущественный вычет, если недвижимость была оплачена наличными?

Нет, если вы оплачивали покупку недвижимости наличными, и банк при этом не участвовал, то он не может проверить действительно ли вы передали продавцу конкретную сумму. Поэтому не может и передать сведения в налоговую для дальнейшего оформления вычета.

Также не получится оформить вычет в упрощённом порядке в полном объёме, если вы оплачивали наличными только часть, например, вносили аванс или задаток. Тогда у банка будут сведения только о тех средствах, которую были переведены продавцу в безналичной форме. Тем не менее, если через банк вы переводили 2 млн рублей и больше, то этого достаточно для того чтобы получить вычет в полном объёме, в том числе в упрощённом порядке.

Можно ли получить упрощённый вычет при строительстве дома (ИЖС)?

При строительстве дома все документы вы собираете самостоятельно и банк не проверяет ваши расходы, поэтому вычет за строительство получить можно только в обычном порядке, пройдя стандартную камеральную налоговую проверку. Однако, если вы строили дом на ипотечные средства, то можете получить вычет по ипотечным процентам в упрощённом порядке, когда банк направит соответствующие сведения в налоговую.

Могут ли супруги получить налоговый вычет в упрощённом порядке?

Вычет с покупки жилья и с оплаты процентов по ипотеке можно перераспределить между супругами. Однако у банка будет информация только о том человеке, который является заёмщиком или проводил перевод по сделке, именно об этом человеке банк сможет направить сведения в налоговую, информации о втором супруге у налоговой не будет. К тому же упрощённый порядок получения вычета не предусматривает возможности приложить дополнительные документы, а в случае супругов обязательно заявление о распределении вычета.

Можно ли получить в упрощённом порядке другие вычеты?

В июле 2023 года Президент подписал закон об упрощённом порядке получения социальных налоговых вычетов. Начиная с 2024 года образовательные, медицинские и финансовые организации смогут передавать сведения о предоставленных гражданам услугах напрямую в ФНС России, как сейчас это реализовано для банков.

В свою очередь у граждан появится возможность просто подписать предзаполненное заявление на оформление вычета в личном кабинете налогоплательщика. В отношении социальных налоговых вычетов этот порядок будет действовать только по расходам за 2024 год и позже. То есть если вы потратитесь на обучение в 2024 году, то в 2025 году сможете оформить вычет в упрощённом порядке, а вот если оплачивали обучение в 2023, то вычет можно оформить только в обычном порядке, заполнив налоговую декларацию или в том же году через работодателя.

Как оформить налоговый вычет через сайт ФНС: пошаговая инструкция

Вернуть часть перечисленных государству средств очень просто.

Что такое налоговый вычет

По россияне должны отдавать государству 13% от заработка в виде налога на доходы физических лиц. Однако иногда деньги можно вернуть, если оформить налоговый вычет.

Это можно сделать через работодателя. В таком случае не придётся какое‑то время платить налог на доходы физических лиц. Но многие предпочитают сначала исправно перечислять НДФЛ, а затем обратиться в налоговую службу и вернуть всю сумму вычета целиком.

Если раньше для этого требовалось ходить в ФНС лично, то сейчас можно быстро и достаточно просто подать декларацию 3‑НДФЛ через личный кабинет на сайте налоговой.

С 2021 года также упрощённый режим оформления налогового вычета. Благодаря ему больше не нужно собирать документы и доказывать ФНС право на возврат части денег. Служба сама получит данные о том, что вам положено, а потом известит вас.

Разберёмся с обоими вариантами.

Как подать декларацию и оформить налоговый вычет на сайте ФНС

1. Зайдите в личный кабинет

Авторизоваться на сайте налоговой можно тремя способами:

- С помощью логина и пароля от личного кабинета. Чтобы их получить, нужно лично обратиться в налоговую инспекцию с паспортом.

- С помощью квалифицированной электронной подписи (ЭП), если она у вас уже есть. Если нет, это самый сложный и не обоснованный для рядового налогоплательщика вариант. Квалифицированную ЭП выдают в удостоверяющем центре, аккредитованном Минкомсвязи России, и она хранится на жёстком диске, USB‑ключе или смарт‑карте.

- С помощью логина и пароля от «Госуслуг». Самый простой способ. Если у вас нет аккаунта, оптимальнее получить доступ к нему, а не к личному кабинету сайта ФНС, так как логин и пароль от платформы пригодятся во множестве ситуаций.

2. Оформите усиленную неквалифицированную электронную подпись, если её нет

Кликните по значку головы в правом верхнем углу, чтобы перейти на страницу профиля.

Нажмите «Настройки профиля».

Выберите вкладку «Электронная подпись».

Выберите, где будете хранить ключ электронной подписи: на своём компьютере или в защищённой системе ФНС России. Во втором случае вы сможете использовать ЭП на любом устройстве, в том числе на мобильном.

Затем придумайте пароль и отправьте заявку. Оформление ЭП обычно занимает несколько дней. Здесь же можно зарегистрировать квалифицированную ЭП, если она у вас есть. Тогда оформлять другую подпись вам не нужно.

1 / 0

2 / 0

Когда ЭП будет оформлена, на этой же странице появится такое поле:

Обратите внимание: у подписи есть срок действия. Затем процедуру придётся повторить.

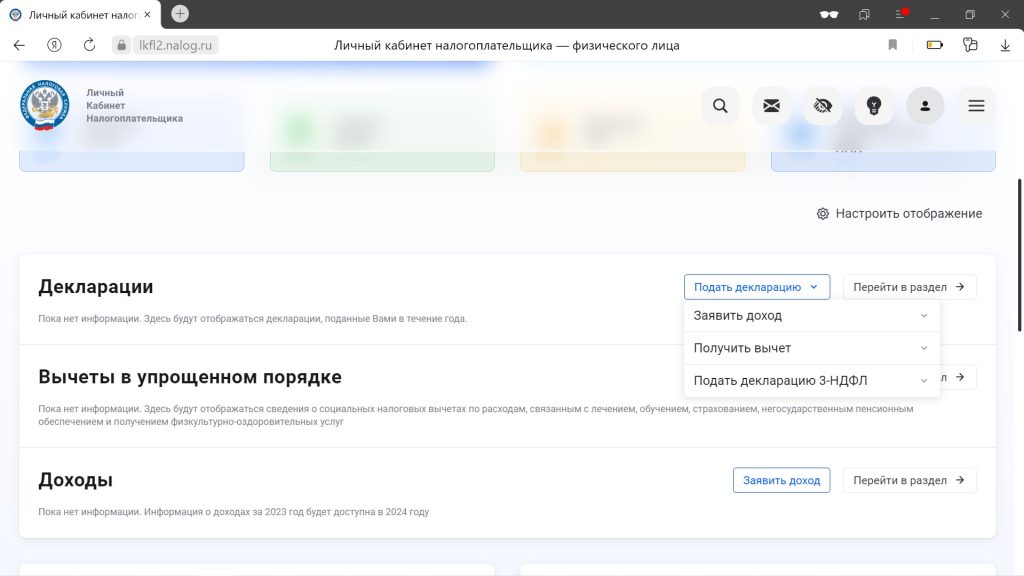

3. Выберите «Подать декларацию»

Предложение будет ждать вас на главном экране личного кабинета.

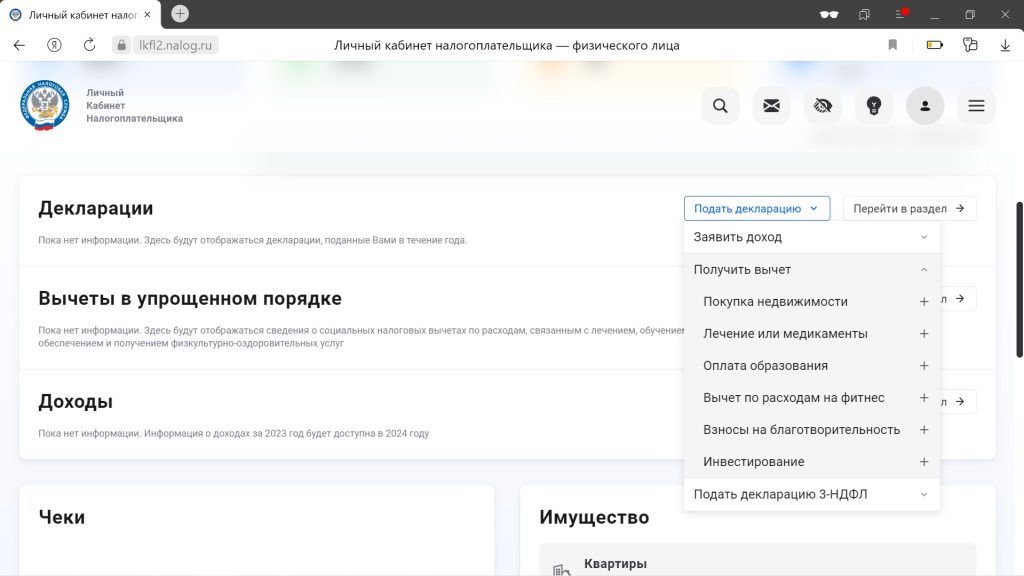

Если нажать на кнопку, выпадет список. Если вас интересует какой‑то конкретный вычет, то стоит выбрать «Получить вычет», а затем указать вид.

1 / 0

2 / 0

Если ваш случай сложнее, например вы собираетесь оформить несколько разных вычетов, нажмите «Подать декларацию 3‑НДФЛ».

После этого откроется форма для заполнения. Мы пойдём более сложным путём и далее будем заполнять тот документ, что появляется по кнопке «Подать декларацию». Но все они имеют минимальные различия, так что просто действуйте по аналогии.

4. Введите общие данные

Определите, в какой налоговый орган вы направляете декларацию. Если графа не заполнилась автоматически, уточнить это можно на сайте ФНС. Выберите, за какой год вы хотите подать декларацию. Доступные появятся в выпадающем списке. Укажите, впервые ли подаёте декларацию за этот год. Если нет, напишите, какая это версия документа по счёту. Отметьте, являетесь ли вы налоговым резидентом. Для этого находиться в России 183 дня в году, за который вы подаёте декларацию. Если вы нерезидент, вычет вам не положен.

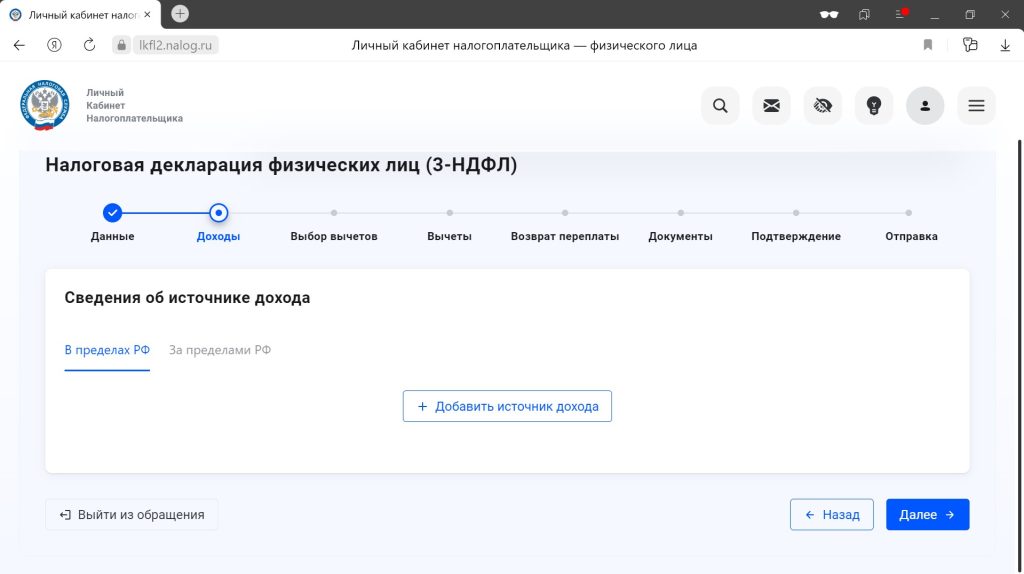

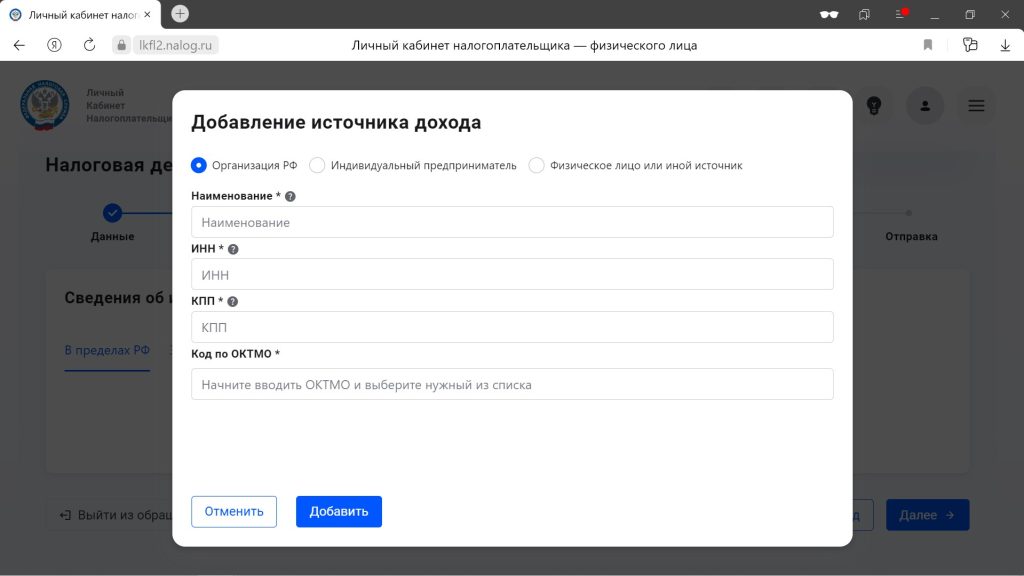

5. Отчитайтесь о доходах

Работодатели обязаны до 1 марта направить в налоговую данные о ваших доходах. Если ваш наниматель уже успел это сделать, то соответствующие графы заполнятся автоматически. Если нет, нажмите на кнопку «Добавить источник дохода» и введите нужную информацию вручную. Данные есть на справке о доходах, которую вам придётся взять у работодателя (подробнее об этом — ниже).

1 / 0

2 / 0

6. Выберите вычет

О видах вычетов мы подробно писали в отдельном материале. Если вкратце, то есть такие варианты:

- Имущественный — при покупке жилья, строительстве дома, погашении процентов по ипотечному кредиту, выкупе у вас имущества для муниципальных и госнужд.

- Стандартный — для родителей и усыновителей, инвалидов, Героев России, ликвидаторов аварии на Чернобыльской АЭС.

- Социальный — на обучение, лечение, благотворительность, занятия спортом, страхование, в том числе негосударственное пенсионное.

- Инвестиционный — если вы зачисляли деньги на индивидуальный инвестиционный счёт.

- При переносе убытков от операций с ценными бумагами, производными финансовыми инструментами, от участия в инвестиционном товариществе.

Одновременно можно выбрать несколько категорий. Но помните, что больше, чем вы заплатили в виде налога на доходы физических лиц, вам всё равно не вернут.

7. Добавьте подробности о том, что даёт вам право на возврат уплаченных налогов

Например, если оформляете имущественный вычет, введите данные о приобретённом объекте и договоре купли‑продажи.

1 / 0

2 / 0

Если стандартный — о себе и/или о детях.

Если социальный — введите в нужной графе потраченную сумму (её нужно подтвердить документами).

8. Укажите реквизиты, по которым вам вернут деньги

Впрочем, налоговая уже, как правило, знает о ваших счетах и сама заботливо предлагает из них выбрать. Также на этом этапе вы увидите, какую сумму вам готовы вернуть. Здесь это 6,5 тысячи, так как, по легенде, был заявлен вычет на обучение в размере 50 тысяч рублей.

9. Добавьте документы, обосновывающие право на вычет

Следите, чтобы бумаги были в формате JPG, JPEG, TIF, TIFF, PNG, PDF и весили не более 10 МБ каждая. Максимальный размер всех прикреплённых файлов не должен превышать 20 МБ.

Сейчас портал ФНС предлагает список документов, которые ведомство хотело бы получить. Раньше приходилось выяснять перечень самостоятельно.

Если ваши справки о доходах уже есть в базе налоговой (а это вы выяснили при заполнении информации о доходах), отдельно прикреплять их не нужно. Если данных ещё нет, в разделе «Дополнительные документы» прикрепите и эти документы — требования те же, что и для остальных.

10. Подготовьте декларацию к отправке

Проверьте декларацию и прикреплённые документы. Остаётся ввести пароль от электронной подписи и отправить пакет на проверку.

11. Следите за сообщениями от налоговой

Вас будут держать в курсе статуса вашей декларации.

Если с ней всё в порядке, то в течение месяца вам оформят налоговый вычет. Но у ведомства также есть право провести камеральную проверку, и тогда процесс займёт три месяца с момента приёма документов. Отсчёт ведётся не со дня отправки декларации, а именно с даты, когда её приняли.

Если что‑то пойдёт не так, вам пришлют сообщение или позвонят. В некоторых случаях будет достаточно отправить в налоговую недостающие документы. Если в декларации неточности, придётся подать её заново.

Как получить налоговый вычет в упрощённом порядке

Этот способ подходит только для оформления инвестиционного и имущественного вычетов, а с расходов 2024 года — и социального. По плану налоговой, банки и брокеры будут передавать в ФНС информацию о том, что клиенты покупали недвижимость и вкладывали деньги. Сведения о доходах работодатели пересылают в ведомство и так. На основании этих данных налоговая будет определять, кому положен возврат части средств, и извещать об этом.

Чтобы получить налоговый вычет упрощённо, делать ничего не нужно. Остаётся только ждать, когда в личном кабинете на сайте ФНС появится уведомление, что у вас есть соответствующее право. Вместе с этим сообщением придёт предзаполненное заявление. Его нужно будет подписать — вероятно, электронной подписью, с получением которой мы разобрались выше, — и отправить.

Найти уведомление можно прямо на главной странице личного кабинета.

Налоговая обещает рассмотреть заявление не более чем за месяц и перечислить деньги в течение 15 дней.

Правда, в этом плане есть важный нюанс. Чтобы налоговая могла прислать заявление, банки, брокеры и другие организации должны отчитаться службе о ваших расходах. Если они этого не сделают, придётся подавать декларацию.

Этот материал впервые был опубликован в октябре 2019 года. В феврале 2024‑го мы обновили текст.