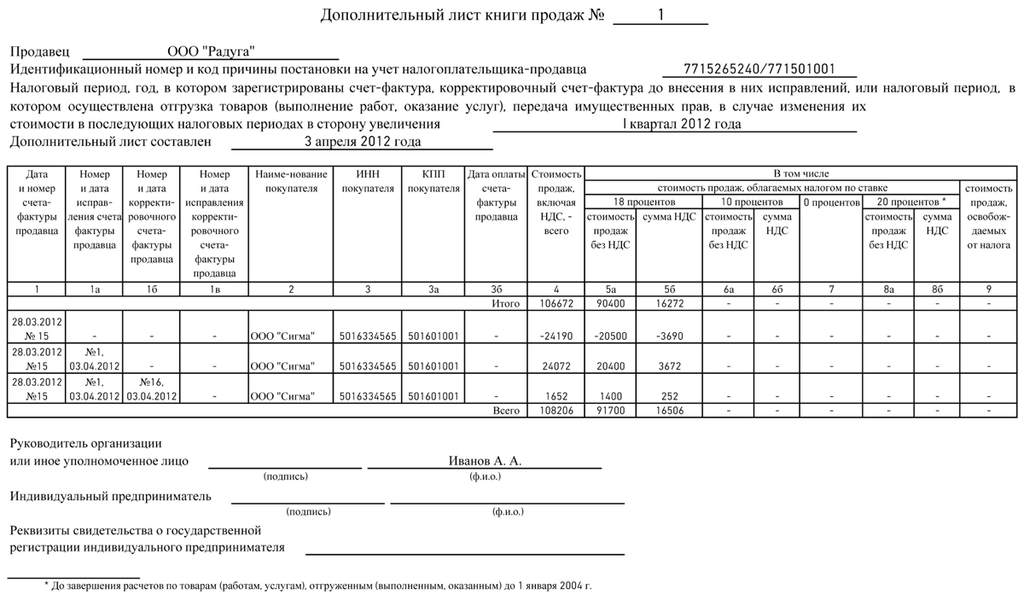

Это будет сложно, но мы постараемся.

Компании, работающие с НДС, всегда пользуются спросом на рынке. Поэтому если вы хотите выходить на новый уровень в бизнесе, вам рано или поздно придется переходить на традиционную систему налогообложения. Мы подготовили обзор практики и теории, которая понадобится для новичков в области НДС. Расскажем об особенностях налогового и бухгалтерского учета, осветим типичные ошибки, подготовим к сдаче отчетности и формированию электронных счетов-фактур.

Налогу на добавленную стоимость посвящена отдельная 21 глава НК РФ, а нагляднее всего сущность налога раскрывает формула его расчета.

НДС к уплате = Исходящий НДС − Входящий НДС + Восстановленный НДС

Получается, что налогоплательщик должен заплатить в бюджет только налог с разницы между доходами и расходами. Потому что НДС, входящий в стоимость расходов, уже заплатили его поставщики.

Налоговой базой для расчета исходящего НДС являются не только доходы от реализованных товаров, работ или услуг, а также стоимость безвозмездно переданного имущества и объекта строительно-монтажных работ. «Импортным» НДС облагаются ввозимые на территорию РФ товары.

В бухгалтерском учете бухгалтеру понадобятся следующие проводки, чтобы отразить Исходящий НДС.

- Дт 62 Кт 90 — отражена выручка от реализации товаров, работу, услуг или имущества, при этом подтверждающими документами будут товарная накладная (акт) или УПД для клиента-юрлица или чек для покупателя в рознице;

- Дт 90 Кт 68 — начислен НДС. В этот момент клиенту выставляется счет-фактура, формируется запись в книге продаж, а розничный покупатель в чеке видит строчку «в т. ч. НДС».

Входящий НДС указывается на счетах-фактуры, которые вам выставляют поставщики. Но не все счет-фактуры подходят для возврата НДС, они суммируются только по тем расходам, которые были понесены для производства реализованной продукции и других нужд организации, направленных на извлечение прибыли.

- Дт 10 Кт 60 — по накладной оприходованы материалы поставщиков для производства товара;

- Дт 19 Кт 60 — выделен НДС к вычету по полученной счет-фактуре от поставщика;

- Дт 68 Кт 19 — сумма, предъявленная к вычету записывается в книгу покупок.

Восстановленный НДС — часть входного НДС, которую в определенных ситуациях компании должны вернуть в бюджет.

- Дт 19 Кт 68 — восстановлен НДС, ранее принятый к вычету;

- Дт 91.2 Кт 19 — в прочие расходы списана восстановленная сумма НДС.

В начале деятельности или по каким-либо причинам уже в процессе работы, любой налогоплательщик, применяющий ОСНО, может попросить освобождение от уплаты НДС, в соответствии с п. 1 ст. 145 НК РФ. Для этого выручка, без учета НДС, за последние 3 месяца не должна превысить 2 млн. руб., а в числе продукции не должны присутствовать акцизные товары.

Рекомендуем с первых дней работы сразу наладить учет НДС, чтобы не переживать за результаты камеральных и выездных налоговых проверок. В любой момент можно провести аудит операций, участвующих в начислении НДС, и поставить бухучет на ровные рельсы.

Из формулы расчета НДС становится понятно, что уменьшить налог к уплате можно тремя способами.

- За счет уменьшения доходов. Такой способ развивающийся бизнес за вариант не может рассматривать.

- За счет применения льготных налоговых ставок. Но их действие распространяется далеко не на весь товар и не на все операции. Ставка 0% подходит для экспортируемых товаров. 10% облагается реализация продовольственной продукции и товаров, изделий для детей, периодических печатных изданий, книг, медицинских товаров.

- За счет увеличения входящего НДС.

Если в стоимости готовой продукции большую долю занимают расходы на заработную плату персонала, то входящих счет-фактур становится критически мало. По этой причине продолжают существование конторы по продаже входящего «бумажного НДС».

«Бумажный НДС» — это схема ухода от налога, когда компания в цепочке взаимоотношений использует фиктивные сделки с фирмами-однодневками. Хотя в реальности она не получала товары или услуги, мнимая операция отражается в документах, увеличивая «входящий» НДС и, соответственно, снижая итоговую сумму налога к уплате.

За этим пристально следит налоговая служба, и выявляет так называемые разрывы в НДС-цепочках. Для упрощения отслеживания операций НДС- отчетность сдается только в электронном формате, а ФНС использует программный комплекс АСК НДС-2, который с каждым годом продолжают совершенствовать.

Не отчаивайтесь, если считаете, что в вашей ситуации не существует законных способов оптимизировать НДС, СберРешения знают, как вас спасти — проанализируем деятельность, составим план действий, дадим рекомендации и поможем воплотить их в работе.

Особенности отчетности

Отчитываться перед налоговыми органами за НДС к уплате и к возврату необходимо ежеквартально, отправляя в электронном виде декларацию, включающую книги покупок и продаж. Независимо от того были ли в отчетном периоде операции облагаемые НДС, отчитаться всё равно придется. Будьте внимательны, обновление формы налоговой декларации произойдет с 3 квартала 2021 года.

К заполнению декларации следует относиться очень ответственно. С июля 2021 года появилось много причин, по которым отправленный документ посчитают не предоставленным если:

- использовалась электронная подпись неуполномоченного, дисквалифицированного или умершего лица;

- использовалась подпись лица, о котором есть отметка о недостоверности сведений или по данным ЕГРЮЛ оно прекратило существование;

- обнаружится нарушение контрольных соотношений.

Внутри самой декларации находится 12 разделов, не считая титульного листа. У каждого свое назначение, не нужно заполнять листы, не относящиеся к вашей деятельности. В общем случае все налогоплательщики кроме титульника и 1 листа заполняют 3 раздел с расчетом налоговой базы и налога к уплате, в 8 разделе книгу покупок о поступивших счет-фактурах, в 9 разделе книгу продаж собирают из выставленных вами счет-фактур.

По итогам камеральной проверки у налогового инспектора могут возникнуть вопросы, на которые вы обязаны дать пояснения также в электронном формате.

Чтобы быть уверенными в сделках и контрагентах, используйте абонентское юридическое обслуживание от СберРешений.

Электронные формы счет-фактур

Качество декларации зависит от достоверности первичных документов: счет-фактура, товарная накладная, УПД, договоры, акты выполненных работ, счета и т.п.

Хотите вернуть НДС из бюджета? Учитесь заполнять счет-фактуры и проверять их за поставщиками. При отсутствии хотя бы одного реквизита добиться признания вычета можно будет только в судебном порядке.

Между тем бумажные оригиналы постепенно уступают дорогу электронной версии счета-фактуры. Она является самостоятельным документом, имеющим юридическую силу. Выставление и получение документов происходит через ТКС в рамках электронного документооборота между продавцом и покупателем. Такой обмен не только экологичен, но и удобен для удаленной работы бухгалтерии.

Выставление и получение электронных счет-фактур стало общедоступным с мая 2012 года. СберРешения помогают своим клиентам внедрять ЭДО и ускорять работу внутренних служб организации и общение с контрагентами.

Не требуется собирать подписи и ждать курьера, чтобы отправить документы клиенту. Достаточно заполнить утвержденную форму, подписать счет-фактуру квалифицированной ЭП уполномоченного лица и отправить через оператора ЭДО. В ответ придет подписанное электронной подписью извещение о получении от покупателя. Подобным способом формируются исправительные и корректирующие документы.

Типичные ошибки в работе на НДС

При применении косвенного налога на доходы возникают два рода ошибок: связанные с заполнением налоговых деклараций и связанные с неверным учетом операций и сделок.

Разберем, какие подводные камни встречаются при составлении ежеквартальных деклараций.

- Ни одна онлайн-бухгалтерия не проверит правильность отражения кода вида операции.

- В книге покупок сумма полученных счет-фактур должна быть отражена полностью. Даже если налогоплательщик заявляет вычет лишь в части НДС.

- Даты и номера счета-фактуры должны совпадать у всех участников сделки.

- В разделах 8 и 9 суммы записываются с копейками, а в разделе 3 показатели округляются по правилам математики до целого рубля. Таким образом, расхождения могут быть, но только пределах 1 рубля.

- Ошибки при возврате товаров и исправление журналов счет-фактур.

Второй ряд ошибок возникает при получении и оформлении первичных документов. Качество заявленных вычетов не всегда устраивает налоговые органы. Им всюду видятся взаимоотношения с фирмами-однодневками, или расходы, направленные не на деятельность, облагаемую НДС.

Также в учете очень часто встречается забывчивость при восстановлении авансового НДС, который ранее был принят к вычету.

При обнаружении ошибок в заполнении или признании сделки фиктивной, налоговая служба откажет в вычетах по НДС, и придется его доплатить в бюджет.

Отдельный блок ошибок вызван несоблюдением сроков. Следить нужно не только за своевременностью сдачи деклараций и датой уплаты, но и сроком годности НДС-вычетов. Уменьшить НДС к уплате можно на вычеты, указанные в декларации не позднее 3-х лет с момента принятия товаров к учету.

Выбирая работу на НДС, бизнесмену приходится вести работу сразу на двух фронтах:

- следить за качеством внутренних документов;

- проявлять должную осмотрительность при выборе поставщиков.

СберРешения не оставят предпринимателей в одиночку разбираться с законодательством. У нас большой опыт работы не только с российскими, но и зарубежными компаниями. Эксперты СберРешений проведут аудит, окажут услуги по налоговому и бухгалтерскому учету, подготовят и сдадут отчетность.

Автор: Татьяна Терешко, руководитель управления методологии финансового аутсорсинга СберРешений

Решения для различных сегментов бизнеса

Налоговое консультирование, абонентское юридическое обслуживание юридических лиц, аутсорсинг

Поможем уверенно развиваться на российском рынке

Оставьте заявку и мы свяжемся с вами

В 1С декларация по НДС — это обязательный отчет, который плательщики налога должны сдавать в ФНС поквартально в электронном виде. Ее формирование основано на данных учета, включающих начисления, вычеты и итоговую сумму налога к уплате или возмещению. Декларацию нужно сдавать поквартально в ФНС по месту своего учета в электронном виде. Все налогоплательщики самостоятельно рассчитывают суммы налога на добавленную стоимость и отражают их в отчете по НДС.

Для корректного заполнения декларации в 1С необходимо провести подготовительные действия: проверить правильность учета налоговых операций, наличие первичных документов и их соответствие данным программы. Преимущества работы в 1С включают автоматизацию расчетов, проверку данных и использование помощника расчета НДС, который упрощает выполнение регламентных операций.

Разберём, как сформировать декларацию по НДС в 1С 8.3, на что обратить внимание на каждом этапе работы.

Подготовка к формированию декларации по НДС в 1С

Основой безошибочного заполнения декларации по НДС является предварительная подготовка в 1С Бухгалтерия версия 8. После завершения квартала бухгалтеру нужно проверить все операции, в которых отражается НДС, убедиться в наличии первичных документов (счетов-фактур, УПД) и их соответствии с данными программы. Контроль может выполняться различными способами и состоять из нескольких этапов.

- Проверка корректности НДС в документах реализации.

Для документов по реализации следует проверить правильность указания ставки НДС, наличия счета-фактуры (или УПД) при выделенном НДС. Список документов для проверки можно вывести на печать.

Если у компании присутствуют облагаемые и необлагаемые НДС операций, то контроль налога для таких операций можно выполнять с помощью оборотно-сальдовой ведомости по счету 90.01. Вести учет выручки в разрезе различных видов деятельности можно несколькими способами, например, с помощью субконто «Номенклатурные группы». Каждой группе соответствует своя ставка НДС. Указав в настройках ОСВ группировку по субконто «Номенклатурные группы» и «Ставки НДС» можно проконтролировать выручку.

Сформировав ОСВ по счету 90.03 с аналогичными настройками, можно проверить сумму начисленного НДС с реализации.

- Проверка выделения НДС в документах поступления денежных средств.

Контроль выделения НДС при получении авансов от покупателей нужен, чтобы корректно были выписаны счета-фактуры на аванс. В кассовых и банковских документах поступления оплаты от покупателей проверяется выделение НДС с указанием правильной ставки.

Например, если не выделить НДС в поступлении на расчетный счет, то программа в дальнейшем «не увидит» этот НДС и не сможет сформировать авансовый счет-фактуру.

Проверить все документы за период можно, например, с помощью универсального отчета. Сформируем его по документам поступления на расчетный счет. В настройках отчета указывается ставка и сумма налога. Такой отчет покажет, по каким документам и в какой сумме выделен НДС.

Аналогично можно проверить и поступления по кассе.

- Проверка корректности расчетов с контрагентами.

Правильность расчетов с покупателями и поставщиками влияет на учет НДС по этим операциям. В документах важно корректно выбирать счета учета расчетов, договор (если у контрагента несколько договоров), указывать способ зачета аванса (предпочтительно-автоматический). Ошибки в расчетах с контрагентами повлекут за собой неправильное отражение НДС с авансов и неверные записи в учете. Для проверки можно воспользоваться ОСВ по счету расчета с покупателем или поставщиком. Здесь визуально видны задвоения или отрицательные сальдо.

Ситуация с некорректным отражением сальдо по субсчетам может возникнуть и в случае нарушения последовательности документов. Это устраняется перепроведением документов. Поэтому проверку взаиморасчетов следует проводить только после выполнения перепроведения.

- Проверка наличия счетов-фактур от поставщиков.

Чтобы воспользоваться правом на вычет входящего НДС, нужно убедиться в наличии первичных документов от поставщиков (УПД, счет-фактуры). Для этого можно вывести список входящих документов и сверить их наличие.

Наличие входящих счетов-фактур в 1С:Бухгалтерии проверяется с помощью специального отчета.

- Проверка способа учета

Если ведется в раздельный учет НДС, то дополнительно следует проверить способы учета НДС в документах, где используется этот показатель.

Для проверки можно использовать ОСВ по счету 19, выбрав детализацию по субсчетам и соответствующей аналитикой.

Помощник расчета НДС

Сведения для декларации по НДС в 1С берутся из данных учета, в том числе из книг покупок и продаж. Формирование книг происходит как на основании первичных документов (счетов-фактур, УПД), так и в результате проведения регламентных операций по НДС. Эти операции собраны в помощнике расчета НДС, который можно открыть из процедуры закрытия последнего месяца квартала.

В помощнике отразятся только те операции, которые необходимо выполнить. 1С проанализирует операции с НДС, настройки учетной политики и выведет только нужный список. Например, если ведется раздельный учет НДС, появится операция «Распределение НДС». При наличии строительно-монтажных работ хозспособом, появится соответствующая операция по начислению НДС по СМР.

Рассмотрим, как выполнить регламентные операции на примере.

- Перепроведение документов выполняется для восстановления последовательности и корректного отражения НДС с авансов.

- Регистрация счетов-фактур на аванс. Эта операция формирует счета-фактуры по авансам, полученным от покупателей. Если счет-фактура уже существует, то она тоже попадет в этот отчет с указанием своего номера. Сначала заполняем документ, затем нажимаем «Выполнить».

- Распределение НДС производит отнесение входящего НДС по видам деятельности пропорционально выручке. Документ заполняется автоматически на основании тех данный, которые внесены в программу первичными документами.

- Формирование записей книги покупок выполняется для отражения вычетов НДС. В нашем случае заполнились две вкладки. Первая – данные по вычетам НДС с приобретенных ТМЦ. Вторая – к вычету приняты суммы НДС с авансов, полученных от покупателей, по которым выполнены отгрузки в текущем квартале.

Экспресс-проверка ведения учета не относится к регламентным операциям, но этот отчет полезно запустить для исключения ошибок.

Как заполнить декларацию по НДС в 1С

После последовательного выполнения всех регламентных операций по НДС можно формировать декларацию в 1С. Сформировать отчет по НДС можно в разделе «Отчеты – НДС – Отчетность по НДС».

Если у вас подключен сервис 1С-Отчетность, вы можете отправить декларацию по НДС прямо из программы 1С:Бухгалтерия. Для формирования отчетности по НДС выберите нужную форму декларации и ее период. Декларацию можно создать без помощника, либо вернуться в помощник расчета НДС. В нашем случае все регламентные операции и проверки пройдены, поэтому нажимаем «Создать без помощника».

Декларация по НДС состоит из титульного листа и разделов. Заполняются только те разделы, в которых есть данные. Если некоторые разделы не нужны, их можно убрать, сняв галочки напротив.

При нажатии на кнопку «Заполнить» все сведения будут внесены в декларацию.

В разделе 1 будет отражена итоговая сумма, которая образовалась в результате расчета НДС. В нашем случае НДС подлежит уплате в бюджет и составляет 10 533 рубля.

Раздел 3 показывает подробный расчет налога с указанием начисленного НДС, к вычету, с разбивкой на НДС с авансов. Этот раздел довольно объемный. Например, строка 120 декларации по НДС раздела 3 отражает суммы налога, заявленные к вычету.

Разделы 8 и 9 – это сведения из книг покупок и продаж.

Проверка декларации по НДС

После автоматического заполнения декларации, в 1С:Бухгалтерии 8.3 можно просмотреть данные, на основании которых она заполнена. Как и в большинстве регламентных расчетов, в декларации по НДС предусмотрена расшифровка значений для некоторых ячеек.

Проанализировать заполнение декларации можно также с помощью специального отчета. Он наглядно отображает начисленный НДС и вычеты. Из отчета можно «проваливаться» в блоки и просматривать документы, которые образуют это значение.

Перед отправкой следует проверить расчеты декларации с помощью контрольных соотношений, встроенных в программу. Дополнительно предусмотрены проверка выгрузки (при отправке через других операторов) и контрагентов (при подключенном сервисе).

Заполнение декларации по НДС в 1С 8.3 в большинстве случаев происходит автоматически. Помощник по расчету НДС предназначен для последовательного выполнения операций, которые формируют итоговое значение налога. Для проверки расчетов в программе предусмотрены различные отчеты, наглядно показывающие формирование НДС. Поэтому для корректного заполнения декларации, бухгалтеру нужно тщательно проверить первичные документы и исключить ошибки в учете.

С 2025 года плательщики УСН с доходом за 2024 год свыше 60 млн рублей станут платить НДС. И уже сейчас упрощенцам нужно готовиться и осваивать НДС — налог непростой, и допустить ошибку при работе с ним достаточно легко. Эксперты 1С подготовили инструкцию для бухгалтеров, которые не работали ранее с этим налогом. Наша шпаргалка поможет вам начать работать с НДС, разобраться в нюансах и обезопасить себя от ошибок.

Налогоплательщики УСН, не желающие самостоятельно погружаться в сложный учет НДС, могут не читать эту статью, а передать задачи ведения учета и сдачи отчетности сети «1С:БухОбслуживание». «1С:БО» – это сеть партнеров фирмы «1С», оказывающих услуги по ведению бухгалтерского, налогового, кадрового учета и расчета заработной платы малому бизнесу по единому стандарту, разработанному «1С».

НДС – налог с «добавленной» стоимости

НДС – налог на добавленную стоимость. Это косвенный налог, а не прямой. Что это значит? Исчисление НДС производится поставщиком при реализации товаров (работ, услуг, имущественных прав) покупателю, но фактически налоговое бремя ложится на конечного потребителя, поскольку сумма налога заложена в цену товара. При этом перечисляет средства в бюджет и отчитывается перед ФНС компания-продавец.

Продавец имеют право принять к вычету «входной» НДС (налог, который он уплатил при покупке товаров, работ, услуг своему поставщику). На сумму такого вычета продавец уменьшает свой НДС, исчисленный с реализации. В итоге сумма НДС к уплате в бюджет будет занижена на сумму вычета НДС. Соответственно, налог по факту уплачивается с «добавленной» стоимости, т.е. с суммы, которую продавец добавил к цене покупки товара.

Это общий порядок, показывающий суть НДС. Для компаний на упрощенке, которые с 2025 года будут платить НДС, имеются нюансы относительно вычета НДС. Некоторые упрощенцы не будут применять налоговый вычет и тогда НДС будет считаться не с добавленной стоимости, а с оборотной.

Изменения в УСН с 2025 года

Реализация с НДС по выбранной ставке

Если доходы за 2024 год превысили 60 млн рублей, то с 1 января 2025 года у налогоплательщика УСН возникает обязанность по исчислению и уплате НДС в бюджет. И в первую очередь упрощенцам, выступающим в сделках продавцами/подрядчиками/исполнителями, сейчас нужно определиться со ставкой НДС, которую они будут применять с 2025 года к своей реализации и выбрать:

- стандартную ставку – 20% (10% – в отношении отдельных видов товаров),

- либо одну из специальных ставок – 5% (если доход за 2024 год не превысит 250 млн руб.) или 7% (если доход за 2024 год превысит 250 млн руб.).

От этого выбора будет зависеть порядок работы с НДС в дальнейшем. Выбор стандартной ставки в размере 20% даст упрощенцам право на вычет «входного» НДС, в то время как при применении специальных ставок вычет НДС не применяется. Если основная доля затрат компании – это покупки с «входным» НДС, то выгоднее остановить свой выбор на стандартной ставке.

С выбором ставок НДС будьте аккуратнее. Если налогоплательщик решит применять специальную ставку (5/7%), то уйти с нее быстро не получится. Упрощенец обязан применять ее последовательно в течение 12 кварталов (кроме случаев, при которых налогоплательщик утратит право на применение УСН либо у налогоплательщика возникнет основание для освобождения от НДС). При выборе стандартной ставки НДС таких ограничений нет, можно перейти на специальную ставку с начала любого квартала (п.8 Методических рекомендаций по НДС для УСН, направленных письмом ФНС России от 17.10.2024 №СД-4-3/11815@).

Суть реализации с НДС заключается в том, что продавец дополнительно к цене товара (работы или услуги) должен предъявить к оплате покупателю сумму НДС. Фактически он увеличивает цену на величину этого налога и получает затем оплату от покупателя с учетом НДС. Для этого продавец увеличивает продажную стоимость своего товара (работ, услуг) на сумму НДС, исходя из выбранной ставки, и помимо первички оформляет еще счет-фактуру в двух экземплярах по форме, утв. постановлением Правительства РФ от 26.12.2011 №1137.

И вот здесь стоит отдельно отметить, что, в отличие от УСН, который исчисляется по кассовому методу, НДС исчисляется в момент отгрузки либо в момент получения аванса, если таковой получен от покупателя/заказчика (п.1 ст.167 НК РФ).

Если у упрощенца реализация проходит на условиях получения аванса, то НДС исчисленный у него возникает дважды: один раз в момент получения аванса, второй раз – в момент отгрузки. Но двойного налогообложения за собой такое исчисление не повлечет, поскольку тот налог, который был исчислен при получении аванса, принимается затем к вычету.

Выставление счет-фактуры

Счет-фактура – это специальный документ, который предназначен для учета НДС. При отгрузке товаров (работ, услуг) налогоплательщик УСН, который обязан исчислять и уплачивать НДС в бюджет, должен выставить покупателю счет-фактуру. Счет-фактура выставляется в двух экземплярах (для продавца и покупателя) на бумажном носителе или в электронном виде в течение пяти календарных дней с даты отгрузки товаров, выполнения работ, оказания услуг, а также при получении авансов в счет этой отгрузки. Для покупателя счет-фактура является основанием для применения налоговых вычетов по НДС (даже если в нем указана специальная, т.е. пониженная, ставка).

Если налогоплательщик УСН осуществляет операции, освобождаемые от НДС (ст.149 НК РФ) или не признаваемые объектом налогообложения НДС (п.2 ст.146 НК РФ), то счета-фактуры составлять не нужно.

Для оформления счета-фактуры п.3 ст.168 НК РФ отводит 5 календарных дней со дня отгрузки (получения аванса), но если мы говорим об оформлении счета-фактуры на отгрузку, то обычно компании оформляют этот документ вместе с первичным учетным документом (например, товарной накладной). Кстати, ФНС России разрешила при отгрузке товара, работ, услуг применять не счет-фактуру, а универсальный передаточный документ (УПД), объединяющий в себе счет-фактуру и первичный документ. Форма УПД является рекомендованной и содержится в приложении к письму ФНС России от 21.10.2013 №ММВ-20-3/96@.

В счете-фактуре (УПД) необходимо отразить выбранную ставку НДС и сумму налога, исчисленную по такой ставке. Например, компания занимается продажей блокнотов, и на данный момент продажная стоимость одного блокнота составляет 100 рублей. С 2025 года стоимость блокнота должна вырасти на сумму налога. Она будет составлять 120 рублей (либо 105/107 рублей – при выборе специальной ставки). Соответственно, сумма НДС, указанная в счете-фактуре (УПД), будет 20 рублей (либо 5/7 рублей).

Чиновники при этом ссылаются на подп.1 п.3 ст.169 НК РФ, согласно которому разрешено не составлять счета-фактуры (по письменному согласию сторон) при совершении операций по реализации товаров (работ, услуг), имущественных прав (за исключением операций по реализации товаров, подлежащих прослеживаемости), лицам, не являющимся плательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога.

Как разъясняет ФНС, в данном случае возможно составить сводный документ (например, справку бухгалтера), содержащий суммарные данные по всем облагаемым НДС операциям, совершенным в течение квартала (месяца), для его регистрации в книге продаж. Обратите внимание, что чиновники не требуют получать письменное согласие, о котором говорится в подп.1 п.3 ст.169 НК РФ.

Дополнительные обязанности плательщика НДС

Документооборот бухгалтера, ведущего компанию на УСН, с 2025 года серьезно усложнится. Придется оформлять не только счета-фактуры покупателям, но и вести книги продаж (а также книги покупок – для тех, кто выбрал стандартную ставку), заполнять декларацию по НДС.

В книге продаж следует регистрировать все исходящие счета-фактуры, т.е. оформленные на реализацию. А в книге покупок подлежат регистрации все входящие счета-фактуры, т.е. полученные от поставщиков, подрядчиков и исполнителей. Формы этих книг утверждены тем же нормативным актом, что и форма счета-фактуры, – постановлением Правительства РФ от 26.12.2011 №1137.

По итогам каждого налогового периода (для НДС – это квартал) бухгалтеру нужно заполнять декларацию по НДС по форме, утв. приказом ФНС России от 29.10.2014 №ММВ-7-3/558@. Направлять в ИФНС ее нужно не позднее 25-го числа месяца, следующего за отчетным кварталом.

Уплачивать НДС, указанный в декларации, нужно не разовым платежом, как налог по УСН, а тремя равными долями не позднее 28-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (п.1 ст.174 НК РФ).

Вычеты по входному НДС

Для плательщиков УСН, решивших работать по стандартной ставке НДС, нужно тщательно следить за качеством полученных от продавцов счетов-фактур, поскольку именно этот документ дает право на вычет НДС. Соответственно, ошибки в нем могут дать повод налоговикам для отказа в вычете. Правда, не любая ошибка может стать таким поводом, а только та, которая препятствует налоговым органам при проведении проверки идентифицировать продавца, покупателя, наименование товаров, работ, услуг или имущественных прав, их стоимость, а также ставку и сумму налога, предъявленную покупателю (абз.2 п.2 ст.169 НК РФ).

Поэтому наличие счет-фактуры без серьезных ошибок – одно из основных условий для применения вычета НДС. Но есть и два других условия для вычета:

- приобретение товаров (работ, услуг) для операций, облагаемых НДС;

- принятие товаров (работ, услуг) к учету на основании первичных документов.

Вычеты НДС с авансов

Мы отмечали ранее, что вычеты НДС могут применять только те, кто выбрал стандартную ставку налога. Речь идет о вычете входного НДС, т.е. налога, учтенного в стоимости приобретенных товаров, работ, услуг. Но есть еще другой вид вычета НДС – это вычет, который был исчислен налогоплательщиком в момент получения аванса от покупателя. Этот вид вычета могут применять все упрощенцы, независимо от выбранной ставки НДС. Что это значит?

Упрощенец, получив в 2025 году от покупателя аванс в счет предстоящей отгрузки товара, должен исчислить НДС. Поскольку сумма аванса уже содержит в себе НДС, то сумму НДС к исчислению с аванса нужно, грубо говоря, «выкручивать», т.е. при расчете налога использовать расчетную ставку: 20/120 (либо 5/105, 7/107).

Далее – по мере отгрузки товара – продавцу нужно еще раз исчислить НДС (но уже не по расчетной ставке, а по основной, и за налоговую базу будет приниматься стоимость товара, работы, услуги без учета НДС). И чтобы в такой ситуации не произошло «задвоение» налога, законодатель предусмотрел возможность вычета того НДС, который был исчислен при получении аванса. Этот вычет применяется в момент отгрузки, т.е. в этот момент упрощенцу нужно одновременно и начислить НДС с реализации, и принять к вычету авансовый НДС.

Обратите внимание! Для ситуации, когда аванс и отгрузка происходят в рамках одного квартала, ФНС России разрешила не применять такой подход, а ограничиться одним только начислением НДС с отгрузки (п.13 Методических рекомендаций по НДС для УСН). С авансов НДС уже не исчисляется, счет-фактура при получении аванса не выставляется, вычет НДС не производится. Но такое возможно, только если операция закроется в рамках одного квартала, т.е. отгрузка закроет весь аванс полностью.

Если же часть аванса не будет закрыта отгрузкой, ФНС допускает возможность исчисления НДС лишь с части аванса, в счет которого отгрузка в текущем квартале не осуществлялась. В этом случае выставление счета-фактуры возможно на ту сумму аванса, в счет которой по итогам квартала товары (работы, услуги) не отгружались.

Пример

Налогоплательщик УСН применяет ставку НДС 5% и в январе 2025 года получил аванс в счет предстоящей поставки товаров в сумме 525 рублей, в том числе НДС. Отгрузка состоялась в следующих календарных месяцах: в январе – на сумму 105 рублей, в том числе НДС 5 рублей; в феврале – на сумму 210 рублей, в том числе НДС 10 рублей; в марте – на сумму 84 рубля, в том числе НДС 4 рубля. Сумма авансов, по которым не было отгрузки в I квартале 2025 года, составила 126 рублей.

Как надо исчислить НДС в 1 квартале 2025 года:

НДС с отгрузки в январе: 100 x 5% = 5 рублей;- НДС с отгрузки в феврале: 200 x 5% = 10 рублей;

НДС с отгрузки в марте: 80 x 5% = 4 рубля;

НДС с авансов в 1 квартале: 126 x 5/105 = 6 рублей.

Сделки переходного периода

Отдельное внимание плательщикам УСН нужно обратить на порядок действий в отношении длящихся договоров, заключенных до 01.01.2025 года. У многих упрощенцев в отношении таких договоров возникнет ситуация, когда аванс от покупателей был получен в 2024 году, а сам товар (услуга, работа) будет отгружен в 2025 году. В такой ситуации НДС с аванса не начисляется, т.к. в момент его получения упрощенец еще не считается плательщиком НДС. А вот с отгрузки НДС начислить придется. За счет чьих средств этот налог будет уплачен?

Как следует из п.16 Методических рекомендаций по НДС для УСН это зависит от того, согласится ли контрагент внести изменения в договор и доплатить продавцу-упрощенцу сумму НДС. Если согласится, то необходимо составить дополнительное соглашение к договору, в котором сумма сделки будет увеличена на сумму налога.

Если же контрагент откажется производить доплату, то в этом случае нужно исходить из того, что цена договора включает в себя НДС. Его сумму можно определить, применив расчетную ставку в размере 5/105 или 7/107 (при применении специальной ставки), либо 20/120, 10/110 (при применении стандартной ставки). При этом сумма НДС, определенная налогоплательщиком УСН расчетным методом, должна уменьшить сумму доходов, учитываемых по этой операции для целей УСН.

Если же отгрузка товара (выполнение работы, оказание услуги) пришлась на 2024 год, а оплата придет от покупателя только в 2025 году, по такой сделке НДС не возникнет, так как операция по реализации пришлась на период, в котором упрощенец еще не считался плательщиком НДС.

В материале использованы фото: A-photographyy / Shutterstock / Fotodom.

Что такое НДС простыми словами. Откуда взялся этот налог, почему важен для каждого и когда вы его платите

О НДС слышал каждый. Даже если вы не занимаетесь бизнесом и не ведёте бухгалтерские отчётности. Заветная аббревиатура встречается в любом магазинном чеке. То есть, может быть того не подозревая, вы всегда платите налог на добавленную стоимость.

Большинству людей термин «налог на добавленную стоимость» не скажет ничего. Ну налог и налог, мы к таким привычные. А меж тем, знать нужно. Ведь касается он каждого, будь вы простым менеджером в офисе, рабочим на заводе или директором франшизы.

В первую очередь, нужно понимать, что НДС накладывается на любой товар и на любую услугу, которую вы покупаете. Если цена выше себестоимости. А она всегда выше. Размер налога в этом случае будет вычисляться исходя из разницы между себестоимостью продукта и его ценой при продаже.

Откуда взялся НДС

Более века назад в двадцатые годы двадцатого столетия НДС пришёл в мир на смену налогу с продаж. До этого «подать» бралась со всей выручки, которую получал предприниматель. Сложно и отчасти несправедливо, ведь не учитывался фактический доход. Брали за голую выручку, а не за прибыль бизнесмена.

Но на территории РФ НДС ввели только в 1992 году. И до недавнего времени он составлял 18% — цифра, к которой все привыкли и платили налог спокойно, пока не наступил 2019 год.

Тогда правительство подняло ставку до 20%, а общественность начала возмущаться. Ну как возмущать… политологи и экономисты разводили полемику, выступали с критикой новшества, другая сторона отстаивала необходимость, заявляя, что 2% погоды не сыграют. И люди верили. Ну что такое 2%? Мелочь. Вот только на самом деле совсем не мелочь. Потому что налог берётся со всего.

Один производит дерево и продаёт его франшизе магазина кухонь, который делает из него товар и продаёт конечному потребителю (и это самая примитивная цепочка). А налог накапливается в прогрессии на каждой цене всех участников этой цепи. Ведь никому не хочется платить лишнее. И в цены нужно закладывать покрытие этого налога.

Тем не менее, с 1 января 2019 года, НДС в России стал официально равняться 20%.

Такая ставка распространяется за некоторым исключением на большинство товаров и услуг. Но существуют и другие её варианты. Так, ставкой в 10 процентов, например, облагаются медицинские препараты, чем пользуются франшизы аптек, детские товары и некоторые продукты сферы питания, чем также активно пользуются бренды и франшизы питания. А вот продукт на экспорт (вывоз) вообще этим налогом не облагается. Там ставка НДС равна нулю. Но возможно, это ненадолго. И большинство всё-таки платит 20%

Регламентирует ставки статья 164 НК РФ.

Кто платит НДС

В голове обывателя может родиться схема, предполагающая, что его этот налог совсем не касается. Ну, платит себе предприниматель, и пусть платит. Но это ошибочное мнение. Потому что в реальности всю сумму этого налога оплачивает в итоге сам покупатель. Чтобы понять, почему же так происходит, обратимся к простенькому примеру и посмотрим какие этапы проходит формирующийся налог на добавленную стоимость.

- Одна компания заказывает у другой фирмы материал, чтобы изготовить свой товара из него. Она этот материал оплачивает. На эту сумму стоимости материала, которую компания заплатила будет накладываться НДС.

- Далее эта компания из купленного материала производит свой товар, а потом решает, какую же стоимость готового изделия поставить? Да так, чтобы и самим в убытке не быть, и клиенты не разбежались от завышенных цен? Первым делом, берётся сумма денег, которую затратили на производство единицы нового товара. Размер налога при этом тоже рассчитывается, но записывается в «налоговый кредит».

- Дальше, компании нужно определиться, сколько будет стоить товар для конечного покупателя. Здесь складывается себестоимость товара, подсчитываются акцизы, вписывается та доля, которая после продажи пойдёт на прибыль и уже прибавляется НДС. То есть он уже будет входить в стоимость товара, которую заплатит при покупке потребитель.

- Когда товар в определённом количестве продан, компания сядет подсчитывать прибыль. Из полученных денег высчитывается 20 процентов налога, которые уже оплатил покупатель. И эти деньги уходят на налоговые обязательства по оплате НДС.

Вот такая простая схема, которая показывает, что цена товара в магазине уже включает в себя налог на добавленную стоимость. И если бы его не учитывалось, товар бы стоил меньше. Даже новые франшизы, которые хотят выйти на рынок с новым товаром, произведённым лично, включают в стоимость товара НДС, потому что платят его, покупая для производства материал.

Расчёт НДС

Для понимания всего процесса, снова обратимся к примеру.

Открыли мы по франшизе магазина одежды точку, где продаём джинсы. Чтобы что-то продать, нужно сначала это произвести или купить. В нашем случае, мы находим фирму, которая продаёт джинсы оптом. И тратим 100 тысяч рублей на покупку партии товара, где одна пара джинсов обходится в 10 тысяч рублей (дорогие джинсы получаются, но для примера сойдёт). То есть мы приобрели 10 единиц товара.

В эти 100 тысяч рублей, которые были потрачены на товар, уже вошёл НДС 20 процентов. Так как джинсы нам продал их поставщик, который уже включил в стоимость этот налог, ведь он его должен будет оплатить государству за то, что продаёт товар выше себестоимости. То есть именно мы оплатили 20 процентов налога. Если бы его не было, партия стоила бы не 100 тысяч рублей, а 80 тысяч рублей.

Эту сумму мы рассчитываем как входящий взнос или вычет. И нам нужно будет иметь доказательства, что оплачивали мы джинсы с уже включённым НДС. Поэтому важно иметь один из подтверждающих документов — это либо счёт-фактура, либо чек, либо накладная, где отдельно сумма налога указывается. Вот почему на всех подобных документах мы можем встретить строчку с НДС.

Далее, когда мы сами формируем цену, по которой будем сбывать в розницу уже наши джинсы, эту сумму НДС мы убираем из цены за товар. И следующий НДС, которым будет облагаться уже наша продажа, будет рассчитываться из полученной суммы. То есть мы складываем наши затраты на товар (туда будет входить не только себестоимость, но и другие наши расходы, которые мы несём во время организации продажи) без НДС и уже к этой сумме прибавляем 20 процентов.

Формулы расчёта НДС

Предварительно отметим, что формулы для расчёта налогов не так просты, особенно для человека, не привыкшего иметь дело с математическими уравнениями. Поэтому существует не один калькулятор, который сам вам высчитает НДС или сумму без НДС. Найти их можно на просторах сети интернет, на специализированных сайтах. Учиться пользоваться им не нужно, там всё предельно просто — есть пара полей для ввода суммы и всё. Для тех же, кто хочет разобраться в алгоритме просчёта процента налога, разберём формулы подробнее.

Формула расчёта НДС

Возьмём известную нам сумму и обозначим её буквой «Х». Чтобы понять, сколько будет составлять налог НДС, воспользуемся простой формулой:

НДС=Х*20/100

То есть, если наша сумма товара равна 100 тысячам рублей, то НДС, на неё станет равен, исходя из формулы, 20 000 рублям. Столько мы заплатили, покупая товар у поставщика, чтобы обеспечить ему оплату его налога на добавленную стоимость.

Ещё раз, если мы хотим купить джинсы на сумму 100 000 рублей, то либо заплатим 120 000 рублей, потому что нужно будет включать туда ещё и НДС (это делает поставщик), либо заплатим 100 000 рублей с уже включённым НДС, и по факту купим меньшее количество товара.

Потому что на самом деле цена будет составлять 83 333 руб. 33 коп., а ещё 16 666 руб. 67 коп. — это цена НДС на эту сумму, которая уже включена в счёт для нас поставщиком. Можете открыть любой калькулятор НДС в интернете и проверить расчёт, а мы пока перейдём как раз к формуле, которая покажет нам почему получается 120 тысяч.

Формула расчёта суммы с НДС

Сумма — Х.

Сумма с налогом — Хн.

Хн = Х+Х*20/100

Либо

Хн=Х*(1+20/100)=Х*1,20

То есть от нашей суммы 100 000 рублей сумма с НДС будет равна 120 000 рублей. Это мы уже описали выше, то есть если хотим купить 10 пар джинсов, то придётся заплатить на самом деле 120 тысяч, а не 100, ведь поставщик включит в счёт НДС.

Формула расчёта суммы без НДС

Сумма с НДС = Хн. Требуется понять, чему будет равна сумма Х — сумма без НДС. Для понимания формулы, вспомним вторую формулу, которая рассчитывала сумму с налогом. И вводим обозначение самого налога — это будет Y. Y, если НДС равен 20 процентам = 20/100. Тогда формулы будут выглядеть так:

Хн = Х+Y*Х

Либо

Хн = Х*(1+Y)

Отсюда получаем, что Х = Хн/ (1+Y) = Хн / (1+0,20) = Хн / 1,20

Мы хотим купить товара на сумму 100 000 рублей, но так, чтобы в эту цифру уже входил НДС, и при этом понять, сколько составит истинная сумма, которую мы платим за товар, а не за налог. Пользуемся расчётом:

Сумма без НДС (Х в данном случае) = 100 000 рублей (Хн) / 1,20 = 83 333 рублей с копейками.

То есть, если действительно нам одна пара джинсов обходится без НДС в 10 тысяч рублей, то заплатив всего 100 000 рублей мы сможем приобрести у поставщика не более чем 8 пар (денег чуть-чуть останется). Либо же, если мы всё-таки потратили 100 000 рублей и купили именно 10 пар, а НДС был уже учтён в этой сумме, то значит, пара джинсов стоит 10 000 рублей с уже включённым в неё НДС. И мы его всё равно заплатили за поставщика (который в свою очередь также платил НДС за поставщика материалов, из которых эти джинсы сделаны).

Налоговый кредит и налоговое обязательство

Мы посмотрели на формулы, но, сколько же должно быть заплачено нами в бюджет этого налога, спросите вы. Давайте «добьём» тему с джинсами и решим этот вопрос, а заодно разберёмся с такими составляющими понятиями налога на добавленную стоимость, как кредит и обязательство.

Купили мы всё-таки джинсов на 120 000 рублей. Из которых 20 тысяч заплатили как НДС для поставщика. У нас есть от этого поставщика счёт-фактура на нашу партию джинсов, где чёрным по белому написано, что цена товара без НДС — 100 000 рублей, сумма НДС — 20 000 рублей, а общая стоимость — 120 000 рублей.

Далее, цифру НДС при расчётах мы отложили и запомнили как налоговый кредит.

Налоговый кредит — эта та сумма, на которую можно будет в конце отчётного периода сделать налоговый вычет из налогового обязательства — то есть уменьшить сумму налога, оплачиваемого нами в бюджет. А то, что мы должны будем оплатить в бюджет и есть — налоговое обязательство.

Смотрим дальше на джинсы.

В реальности мы будем из суммы в 120 000 рублей для формирования своей цены вычитать уплаченный нами уже НДС. То есть сумма составит те самые 100 тысяч рублей.

Допустим, включив все остальные факторы себестоимости и затрат, да прибавив процент желаемой прибыли, мы получили цену в 200 000 рублей. Именно за столько и будут проданы наши джинсы в нашем магазине конечному потребителю. И именно с этой суммы будет вычитываться наше налоговое обязательство — то есть налог, который мы должны заплатить в бюджет.

От 200 тысяч рублей, по формуле или калькулятору выходит, что НДС равен 33 333 рублей. Это наше налоговое обязательство. Но! У нас ведь есть ещё документы, которые подтверждают наш налоговый кредит в 20 000 рублей (то есть то, что мы уже заплатили 20 тысяч в виде налога на добавленную стоимость). А значит, мы из 33 тысяч можем вычесть 20 уже выплаченных. Итого получим 13 тысяч рублей, которые мы будем платить после продажи всех 10 пар джинсов (допустим, это произошло за один отчётный период).

В бюджет от нас с 200 тысяч рублей 13 000 пошли в виде налога. Но не нужно забывать, что наш поставщик также заплатил свои 13 тысяч в бюджет, которые получил от нас во время покупки джинсов изначально.

Виды НДС

- 0%

- 10%

- 20% (пришла на замену ставке в 18%)

Как уже было сказано выше, существует ряд товаров и услуг, на которые не накладывается данный налог. Поэтому можно говорить о существовании нулевой ставки. Это экспорт товара, продукты космической ниши, ниши перевозки газа и нефти и некоторые другие виды товаров. Регулирует список таких позиций 164-ая статья налогового кодекса РФ.

Также существует список товарных наименований, которые подлежат обложению налогом в десять процентов. Это в основном продукты сферы питания — мясо, овощи, молочные продукты. Также туда относят детскую одежду, детскую мебель и другое. Опять же, список немаленький, лучше с ним ознакомиться лично в налоговом кодексе, если этот вопрос вас заинтересовал.

Ну и ставка 20 процентов — самая популярная. Её вы можете повстречать почти везде.

Примечание: так как изменения в законодательстве произошли сравнительно недавно (01.01.2019), в интернете ещё можно встретить устаревшие данные, где описана ставка в 18%.

Операции подлежащие обложению НДС

- Импорт любого товара

- Любые работы по строительству зданий без заключения договора подряда

- Передача услуг и товаров для личного применения, затраты на что не учитываются при расчёте налога.

С каких процессов не взимается НДС

- Работа органов госвласти, которая относится к прямым её обязанностям.

- Процесс покупки и приватизации муниципальных и госпредприятий.

- Инвестирование.

- Реализация земельных участков.

- Передача денег предприятиям, работающим на некоммерческой основе.

Способы начисления НДС

- Вычитание. В этом варианте налог накладывается на полную сумму выручки, а уже из этой суммы высчитывается НДС, подлежащий уплате за покупку материалов для товара или услуги.

- Сложение. В этом случае НДС накладывается по фиксированной ставке по базе налогообложения. Её складывают из добавленной стоимости каждого вида продаваемого товара.

Так, как второй вариант сложен для реализации, потому что зачастую таких отдельных наименований чрезвычайно много, первый вариант применяется гораздо чаще.

Отчётность по НДС

Вроде бы стало немного понятнее, что же собой представляет налог на добавленную стоимость, откуда он берётся, как высчитывается и кто его платит. Однако за него ведь нужно ещё отчитываться в органы ФСН. Давайте разбираться, как это делается.

Первое, что нужно знать — отчитываться нужно ежеквартально. Причём по срокам — до 25 числа послеотчётного месяца. В ином случае ждут некрасивые штрафы.

Важно! Если вы отправляете отчёт по НДС почтой, то учитывайте обозначение даты подачи — это дата, которая будет стоять в штампе на письме.

Пример: От отделения почты, где вы отправляли заказное письмо с декларацией до самой налоговой посылка шла 10 дней. Отправили 18-ого, пришло 28-ого. Будет ли считаться, что вы подали отчёт не в установленный срок? Ответ — нет. Ведь 18-ое число будет значиться на штампе письма.

Налоговые вычеты

В случае налога на добавленную стоимость, вычетами считается та сумма налога, которая предъявляется к оплате поставщиком товара. На эту цифру и будет уменьшен налог, который пойдёт в бюджет от вас.

Но есть свои нюансы, которые нужно знать и понимать. Это касается условия принятия налоговой этих вычетов. Нужно, чтобы было соблюдено три правила:

- Сам товар, который был вами приобретен с целью последующей продажи, облагается НДС.

- У фирмы имеются все подтверждающие документы, в том числе и правильно оформленная счёт-фактура.

- Товар, который был приобретён, прошёл через процедуру бухучёта.

И только после выполнения этих условий, фирма сможет в конце налогового периода принять в качестве вычета целиком сумму платежей. Естественно, если все процедуры были налогооблагаемыми.

Счёт-фактура

В этом документе будет отражены несколько сумм. Во-первых, — стоимость товара без НДС. Во-вторых, конечная сумма с учётом НДС.

Счёт-фактура предоставляется на проданный товар клиенту. Сделать это нужно в течение 5 дней. Вся документация подшивается и отмечается в книге продаж.

Бывает так, что проверка выносит решение, вычеркнуть все высчитанные вычеты и начислить неуплаченный НДС. Такое может произойти, если в счёт-фактуре допущены ошибки. А допустить их не так и сложно, ведь счёт-фактуру оформляет контрагент, а не налогоплательщик.

Итог

Знать, что такое НДС — важно для любого. Уметь его рассчитывать — важно для тех, кто непосредственно занимается заполнением документов и сдачей отчётности в налоговое ведомство. С непривычки делать это по формулам сложно и муторно. Поэтому для проверки себя и своих контрагентов существует множество электронных ресурсов, где можно найти калькулятор НДС, который вычислит вам его за два клика. Главное, помните, что внимательность — важная составляющая в деле об НДС, а опаздывать со сдачей отчётности в налоговую никак нельзя.

На стриме про НДС за квартал наши зрители задали вопрос, как отразить в программе 1С розничный НДС. Эксперт ответила на вопрос в этой статье. Если вы хотите задать вопрос к любому стриму, подписывайтесь на наш телеграм-канал и следите за анонсами.

Чтобы отразить НДС в рознице в 1С в 2025 году, необходимо сделать следующие шаги.

Шаг 1. Проверьте релиз программы

Перед тем как приступать к отражению операций, необходимо убедиться в том, что ваша программа имеет актуальное обновление.

Для этого нужно открыть сервисное меню в правом верхнем углу и выбрать пункт «О программе». Обратите внимание, что, начиная с релиза программы 3.0.165, разработчиками добавлены опции для учета НДС при УСН с 2025 года.

Если в своей программе вы видите у себя более ранние релизы, следует провести обновление программы до последней версии.

Шаг 2. Проверьте настройки в разделе «Главное» — «Налоги и отчеты»

После того как доходы организации в 2024 году превысили 60 млн рублей, в программе нужно было сделать определенные настройки для учета операций по НДС в 2025 году.

Проверьте, выполнены ли у вас соответствующие настройки.

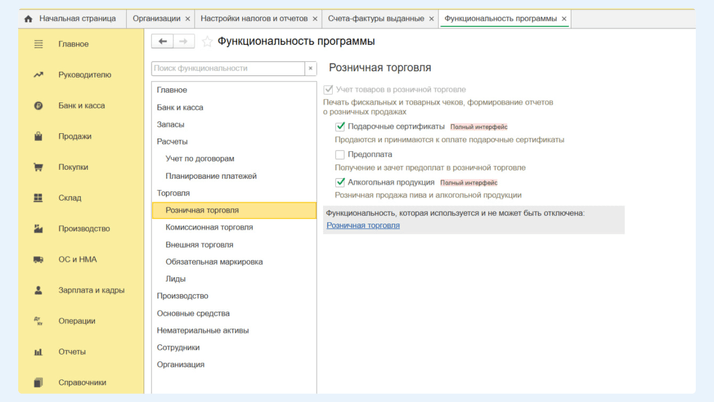

Шаг 3. Проверьте настройки в разделе «Главное» — «Функциональность»

В разделе «Главное» — «Функциональность» на вкладке «Торговля» — «Розничная торговля» должен быть установлен флаг «Учет товаров в розничной торговле» для возможности отражения операций по розничным продажам.

Шаг 3. Регистрация документа «Сводная справка по розничным продажам»

Для отражения в книге продаж сводной информации о сумме продаж и НДС, исчисленного с реализации, в программе 1С:Бухгалтерия предприятия ред. 3.0 предусмотрен документ «Сводная справка по розничным продажам».

Перейдем в раздел «Отчеты» и выберем пункт «Отчетность по НДС» в подразделе «НДС».

Обязательно воспользуйтесь помощником перед составлением декларации. Помощник сообщает нам обо всех регламентных операциях, которые необходимо последовательно выполнить перед сдачей отчетности. Одной из них является «Формирование сводной справки по розничным продажам».

Второй вариант формирования отчета: «Продажи» — «Продажи» — «Счета-фактуры выданные».

Для создания документа нужно использовать кнопку «Создать» и выбрать документ «Сводная справка по розничным продажам».

Проверка декларации по НДС по счетам бухгалтерского учета

В первую очередь декларацию проверяют по счетам бухгалтерского учета. Для этого формируют оборотно-сальдовые ведомости и проводят анализ по следующим счетам:

-

90 и 91 — для проверки реализаций в разрезе ставок по НДС;

-

60, 62 и 76 — для проверки сумм авансов и НДС;

-

19 — для проверки заявленных к вычету сумм НДС;

-

68 — для проверки итоговой суммы налога к уплате.

Проверяем счет 19

Начинаем с анализа проводок Дт 68.02 — Кт 19. Сумма по этим проводкам — это сумма НДС, предъявленная к вычету. В декларации это число должно отражаться в строке 120 раздела 3.

Проверяем счет 76

Анализируем проводки Дт 76.АВ — Кт 68.02. Здесь мы видим НДС, исчисленный с полученных авансов от покупателей. Сумма по дебету 76.АВ попадает в строку 070 раздела 3 декларации. Кроме того, есть еще проводки Дт 68.02 — Кт 76.АВ. Это сумма НДС с зачтенных авансов от покупателей. Кредитовый оборот 76.АВ должен попасть в строку 170 раздела 3.

Проверяем счет 90.03

Смотрим проводки Дт 90.03 — Кт 68.02. Это сумма НДС, начисленная с реализации. Данные проводки смотрите в разрезе применяемых ставок по НДС. Если вы используете только ставку 20 %, эту сумму вы увидите в строке 010 раздела 3 декларации по НДС.

Проверяем счет 62

Информация по счету 62 должна соотноситься с оборотами по другим счетам и соответствующим строками в декларации. Чтобы проверить соотношение, воспользуйтесь формулами:

-

Дт 62.1 * 20/120 = Дт 90.03 = строка 010 раздела 3

-

Кт 62.2 * 20/120 = Дт 76.АВ = строка 070 раздела 3

-

Дт 62.2 * 20/120 = Кт 76.АВ = строка 170 раздела 3

Проверяем счет 60

По этому счету проверьте лишь одно соотношение:

Кт 60 * 20/120 = Дт 19.03, что в свою очередь должно быть равно строке 120 раздела 3.

Проверяем счет 68.02

Сравниваем дебетовые и кредитовые обороты счета 68.02. Остаток по кредиту — это сумма налога к уплате. Она фигурирует в строке 200 раздела 3. Остаток по дебету — это НДС к возмещению. Его отражают в строке 210 раздела 3.

Проверяем проведение всех документов покупок и продаж

Проверьте, что проведены все документы реализаций и покупок. Если не будет хватать документов продаж, вы занизите сумму налога к уплате в декларации. Если не будут проведены документы покупок, вы не заявите часть НДС к вычету.

Вопросы эксперту можно задать в социальных сетях: ВКонтакте, Телеграм.