Содержание статьи

- Кто является собственником ипотечной квартиры

- Какие права у банка на ипотечную квартиру

- Какие ограничения возникают в связи с ипотекой у собственника

- Кого можно зарегистрировать в ипотечной квартире

- Доли детей при ипотеке с материнским капиталом

- Права созаёмщика

- Оформление ипотечной квартиры в собственность

- Когда квартира переходит в собственность при ипотеке

- Какие документы нужны для регистрации права собственности при ипотеке

- Сроки регистрации права собственности на квартиру

- Нюансы и сложности при оформлении

Кто является собственником ипотечной квартиры

Собственником ипотечной квартиры после заключения сделки становится покупатель — заёмщик.

Но есть нюансы, при которых придётся выделять доли другим членам семьи:

1. Для покупки жилья используется материнский капитал. Доли должны быть выделены всем членам семьи. Размер долей определяется по соглашению между супругами.

2. Недвижимость приобретается с созаёмщиком. Если это супруг, он становится созаёмщиком автоматически. Всё имущество, которое муж и жена купили во время брака, считается совместной собственностью. В случае развода оно делится поровну вне зависимости от того, на кого оформлено.

пример:

Супруги купили квартиру в ипотеку. Брачный договор не заключали, недвижимость оформили на жену, хотя муж был созаёмщиком по договору. Через некоторое время они развелись и поделили имущество. Женщина компенсировала бывшему супругу стоимость его доли и часть внесённых платежей по ипотеке за время брака, зато жильё досталось ей.

Какие права у банка на ипотечную квартиру

Несмотря на то что право собственности оформляется на заёмщика, кредитор тоже имеет определённые права:

1. Недвижимость передаётся банку в залог до полного погашения ипотеки. Это гарантия исполнения заёмщиком своих обязательств.

2. Без разрешения банка квартиру нельзя продать или подарить, а также прописать там посторонних людей.

3. При длительной просрочке платежей банк может изъять квартиру и продать её для погашения задолженности.

Последнего пункта не стоит слишком пугаться: даже при длительной просрочке по ипотеке банкам невыгодны судебные разбирательства с заёмщиками, поэтому они предпочитают договариваться.

Случаи продажи недвижимости с торгов, конечно, встречаются, но они относительно редки.

Если есть объективные причины, по которым заёмщики не могут платить — тяжёлая болезнь, потеря работы, — банк может предложить реструктуризацию, кредитные каникулы и другие способы урегулировать ситуацию.

Ждать, пока кредитор обратит внимание на ваши просрочки, не стоит: свяжитесь с кредитным менеджером сами, чтобы получить помощь.

Если же вы будете уходить от решения проблемы и игнорировать звонки по поводу образовавшейся задолженности по кредиту, есть риск лишиться квартиры. Сначала банк будет отправлять заказные письма и сообщения, а потом обратится в суд. Недвижимость в итоге продадут через торги, а вырученные деньги пойдут на погашение ипотеки.

Какие ограничения возникают в связи с ипотекой у собственника

До полного погашения ипотечного кредита заёмщик не может совершать сделки с квартирой без согласия банка: продать, подарить, обменять. В большинстве случаев банки запрещают и перепланировку, если в результате придётся вносить изменения в технический план. Некоторые банки даже запрещают сдавать залоговую недвижимость в аренду, это прямо указывается в договоре. Перед тем как делать что-либо из этого, лучше ещё раз прочитать договор и согласовать всё с банком.

Однако продать квартиру в залоге не так сложно, как может показаться на первый взгляд.

Какие есть варианты:

1. Досрочное погашение ипотечного долга. Это можно сделать за счёт собственных средств или средств покупателя. Человек, который собирается покупать вашу недвижимость, отдаёт вам деньги, а вы закрываете ими кредит. После того как ипотека будет закрыта, а банк снимет обременение, вы сможете продать квартиру без ограничений. Если сумма долга большая, скорее всего, вас попросят о скидке.

2. Погашение ипотеки в ходе сделки. Нужно взять в банке справку об остатке задолженности. Покупатель внесёт деньги на специальный счёт: часть — для вас, ещё часть — для банка. После этого можно подавать документы на регистрацию права в Росреестр.

3. Продажа жилья вместе с долгом по ипотеке. Это возможно, если покупатель согласен переоформить кредит на себя. Важно, чтобы он сам соответствовал требованиям банка. Если человек не подходит по каким-либо критериям или у него плохая кредитная история, такую сделку могут не одобрить.

Если вы захотите завещать ипотечную квартиру, это можно сделать и без согласования с банком. Но при вступлении в наследство до погашения ипотеки новым владельцам недвижимость достанется вместе с долгами.

Кого можно зарегистрировать в ипотечной квартире

Близких родственников можно регистрировать без согласования с банком. Если же нужно прописать других людей, стоит ещё раз прочитать договор: некоторые банки запрещают прописывать посторонних.

Возможные ограничения связаны с тем, что в случае длительной просрочки банку нужно будет продавать недвижимость через торги по решению суда, и если там будут зарегистрированы посторонние, сделать это будет сложнее.

Доли детей при ипотеке с материнским капиталом

Если для покупки недвижимости в ипотеку использовался материнский капитал, нужно выделить доли всем членам семьи: мужу, жене и детям. Размер долей определяется соглашением. По сложившейся практике рекомендуется выделять доли в размере не меньшем, чем процент вложенного маткапитала по отношению к общей стоимости жилья.

Важно. Жилищный кодекс РФ запрещает выделение микродолей площадью менее 6 кв. м. Но в сделках с маткапиталом это ограничение не работает.

пример:

Супруги купили квартиру площадью 80 кв. м, у них двое детей. Стоимость жилья — 7 млн рублей, из них 630 тыс. рублей оплачено за счёт маткапитала.

630 000 / 7 000 000 = 0,09. Это 9% общей стоимости, или 7,2 кв. м в натуральном выражении.

9% / 4 = 2,25% — стоимость доли каждого члена семьи.

80 х 2,25% = 1,8 кв. м — размер доли по маткапиталу для каждого члена семьи.

Есть два варианта выделения долей: сделать это в течение 6 месяцев после погашения ипотеки или сразу при оформлении квартиры в собственность, если банк не против.

Права созаёмщика

Если созаёмщиком выступает супруг, у него равные с основным заёмщиком права на квартиру, так как она приобретается в браке. В остальных случаях всё зависит от условий договора, поэтому его нужно внимательно изучить перед тем, как подписывать.

Созаёмщик несёт такую же финансовую ответственность по ипотеке, как и основной заёмщик. Если последний перестанет выплачивать кредит, банк может предъявить требование о погашении долга созаёмщику или взыскать деньги через суд.

Право собственности на жильё в такой ситуации к созаёмщику не переходит, если это не предусмотрено договором, но в дальнейшем у него будет возможность взыскать деньги с заёмщика в судебном порядке.

Оформление ипотечной квартиры в собственность

Здесь всё зависит от договора, по которому она приобретается. Если договор купли-продажи заключён с физическим лицом, право собственности проще оформить через банк. После заключения сделки банк сам подаст документы в Росреестр.

Также можно подать документы на регистрацию права собственности через портал госуслуг, в МФЦ или обратиться в Росреестр лично — подать заявление на портале, в отделении или направить его почтой.

Если вы купили квартиру у застройщика, после подписания акта приёма-передачи он может зарегистрировать ваше право собственности в Росреестре сам. Также застройщик и заёмщик могут обратиться в МФЦ, чтобы направить заявление в Росреестр лично. В Москве, например, разрешён только такой порядок.

Когда квартира переходит в собственность при ипотеке

Если вы берёте ипотеку на квартиру в ещё не завершённой новостройке, регистрируется не право собственности, а право требования по договору долевого участия (ДДУ). Право собственности оформляется уже после ввода дома в эксплуатацию.

При покупке на вторичном рынке квартира оформляется на покупателя сразу после подписания кредитного договора. Одновременно регистрируется и обременение — квартира передаётся в залог банку.

Какие документы нужны для регистрации права собственности при ипотеке

Для регистрации понадобятся заявление, паспорт и другие документы в зависимости от типа договора, по которому вы приобретаете недвижимость.

При покупке на вторичном рынке подготовьте:

1. ДКП и акт приёма-передачи.

2. Паспорта всех участников сделки.

3. Ипотечный договор.

4. Нотариальное согласие супруга продавца, если квартиру купили в браке.

При регистрации права на жильё в новостройке вместо ДКП представляется ДДУ. При подаче документов нужно заплатить госпошлину — 2 тыс. рублей.

Сроки регистрации права собственности на квартиру

Если вы подавали документы онлайн, регистрация займёт 7 рабочих дней. При подаче через МФЦ потребуется 9 рабочих дней.

После переоформления права собственности в выписке из ЕГРН вы будете указаны в качестве владельца.

Нюансы и сложности при оформлении

Особых проблем при регистрации права собственности не возникает, так как банки тщательно проверяют недвижимость. Они в первую очередь заинтересованы в том, чтобы каждый объект был чист с юридической точки зрения.

Приостановить регистрацию сделки могут только в отдельных случаях:

1. Продавец не имеет прав на недвижимость. В случае с ипотекой это практически исключено, банки проверяют все документы ещё перед одобрением квартиры.

2. Заявление подано неуполномоченным лицом. Например, если для подачи документов в МФЦ оформили обычную доверенность на представителя вместо нотариальной.

3. Представлен неполный комплект документов. Чтобы избежать такой ошибки, лучше подавать их через банк: в этом случае все риски сводятся к минимуму.

4. Форма и содержание договора купли-продажи или долевого участия не соответствуют требованиям законодательства. При ипотеке это практически исключено.

Если Росреестр обнаружит проблему, вам дадут время на её исправление. Нужно будет устранить ошибки и обратиться в ведомство повторно.

Фото: freepik.com

Выдача ипотеки не заканчивается подписанием кредитного договора. После заемщику необходимо обратиться в Росреестр и оформить право собственности. И лучше не затягивать этот процесс, так как банки часто повышают ставку до момента регистрации.

Особенности регистрации права собственности на квартиру в ипотеке

По итогу оформления ипотечного кредита права на приобретаемый объект имеют собственники, предусмотренные договором. Но изначально права нужно оформить.

На практике все зависит от типа недвижимости:

- Если это квартира или дом на вторичном рынке, или уже сданная новостройка, собственность регистрируется после заключения кредитного договора.

- Если речь идет о строящейся недвижимости, регистрация проводится после сдачи дома, подписания акта приема-передачи и получения ключей.

Банки заинтересованы в том, чтобы заемщики быстрее проводили это действие, становились собственниками и оформляли залог документально. Поэтому некоторые финансовые организации устанавливают повышенные ставки до момента регистрации или назначают штрафы, если заемщик не уложился в отведенный срок.

Заказ отчета об оценке

Если в кредит приобретался готовый объект, то оценка проводилась еще в процессе его оформления. Если речь о возводимой новостройке, — после принятия покупателем квартиры. Это обязательное условие банка.

Оценку нужно заказывать в аккредитованном финансовом учреждением агентстве. Обратитесь к ипотечному менеджеру и попросите контактны таких компаний. Оценка проводится за счет заемщика, стоимость в среднем составляет 2500–3000 рублей. Она зависит от типа объекта и его расположения.

После заключения кредитного договора заемщику обязательно дадут инструкцию по дальнейшим действиям и помогут собрать документы.

Порядок оформления квартиры в собственность

Некоторые банки стали предлагать сервис электронной регистрации ипотечной квартиры. Это платная услуга, в рамках которой финансовая организация предложит подключить специальный ресурс — сервис безопасных расчетов для подачи через него документов на регистрацию в Росреестр.

При стандартной схеме стороны сделки самостоятельно сдают документы в МФЦ /Росреестр. Удобнее делать это в МФЦ (по месту жительства или прописки).

Пакет необходимых документов:

- заявление (составляется в МФЦ или Росреестре);

- кредитный договор;

- договор купли-продажи или ДДУ (если речь о новостройке);

- документы, удостоверяющие личность на участников сделки, свидетельство о браке (при необходимости);

- акт приема-передачи, если это новостройка;

- закладная (если оформляется);

- отчет об оценке недвижимости (при необходимости);

- квитанция об уплате госпошлины.

Государственная регистрация прав собственности на недвижимость длится 7–9 рабочих дней, а при электронной регистрации — от 2 до 7 дней. В процессе на объект накладывается обременение. Заемщик, несмотря на права собственности, может продать квартиру или подарить ее только с согласия залогодержателя. Остаток ссудной задолженности погашается за счет средств покупателя. Обременение снимается в Росреестре после погашения ссуды.

Передача документов в банк

По итогу прохождения процедуры регистрации заемщик снова посещает МФЦ или Росреестр — чтобы получить выписку ЕГРН. В ней гражданин указан как собственник, плюс будет проставлена отметка об обременении в силу ипотеки. При оформлении электронной регистрации документы придут на указанную почту.

Далее гражданин должен явиться в банк и предоставить выписку из ЕГРН. Тем самым он подтвердит целевое использование средств и соблюдение условий договора. Кроме того, если недвижимость ранее не была застрахована, это нужно сделать и принести в финансовое учреждение полис.

Страхование ипотечного жилья — обязательное условие ипотеки. Страховка оформляется на весь срок, оплату страхового взноса возможно проводить ежегодно либо сразу за весь срок. Клиент продляет полис пока ссуда не будет закрыта.

Возврат части потраченных средств

После регистрации собственности у заемщика возникает право на получение налогового вычета. Выплаты полагаются всем официально трудоустроенным гражданам, покупающим жилое имущество. Воспользоваться правом можно однажды.

В случае с ипотекой речь о следующих суммах:

- 13% от стоимости недвижимости, но не более 260 000 рублей;

- 13% с уплаченных банку процентов по ипотеке, но не более 390 000 рублей.

Оформлять налоговый вычет можно уже на следующий год после покупки. Например, гражданин приобрел в ипотеку квартиру в мае 2022 года, тогда в 2023 году он может обратиться в ФНС и получить назад подоходный налог, уплаченный за него работодателем в 2022 году. Оформлять вычет можно сколько угодно лет, пока право не будет исчерпано.

После полной выплаты долга по ипотеке нужно решить следующий вопрос — снять обременение с недвижимости. Теперь заемщик юридически становится полноправным собственником и может делать с имуществом что угодно.

Автор поста

Азиатско-Тихоокеанский Банк

На сегодняшний день многие хотят иметь собственное жилье, а позволить себе приобрести ее за наличные средства могут далеко не все. Именно поэтому решить проблему можно единственным путем – приобрести недвижимость в ипотеку. Ключевым преимуществом является то, что предоставляется рассрочка и можно брать кредит на длительный срок.

Для чего нужно оформление в собственность?

Как происходит процедура оформления?

Сроки и стоимость оформления

Особенности регистрации права собственности при ипотеке в Сбербанке

Действия после оформления в собственность

Для чего нужно оформление в собственность?

Данная проблема является актуальной и касается каждого, кто приобретает новое жилье по ипотеке. Так как квартира является недвижимым имуществом, то получение прав нужно зарегистрировать в реестре. Иначе акт, подтверждающий факт купли-продажи, не будет считаться действительным.

Ипотечные программы от застройщиков

| Банк | Ставка | Сумма | Взнос |

|---|---|---|---|

| Банк ДОМ.РФ | от 2,9% | до 12 млн | от 20,01% |

| ВТБ | от 3,5% | до 12 млн | от 20,1% |

| Альфа-Банк | от 3,5% | до 12 млн | от 20,1% |

| Совкомбанк | от 3,9% | до 12 млн | от 20% |

| Новиком | от 5,4% | до 12 млн | от 20% |

| Абсолют Банк | от 5,49% | до 12 млн | от 20,01% |

Благодаря этому заемщик считается владельцем на законных основаниях и у него есть полное право защищать свою собственность.

Что говорит закон?

Для регистрации объекта в реестре прав владения, в первую очередь, его нужно ввести в эксплуатацию и по необходимости присвоить почтовый адрес. Согласно действующим законам, существуют данные, которые является подтверждением того, что были зарегистрированы права собственности. Проводит данную процедуру соответствующий орган. Это может быть либо нотариус, либо регистратор.

Как происходит процедура оформления?

Для оформления прав собственности потребуется ряд документов.

Необходимые документы

Для того, что зарегистрировать права владения имуществом, которое было взято в жилищный кредит, нужно предоставить следующую документацию:

- документ удостоверяющий личность продавца и покупателя;

- заявление в установленной форме от сторон-участников;

- платежная бумага, свидетельствующая об уплате госпошлины;

- ДКП;

- предоставленные продавцом документы на объект недвижимости;

- залоговая бумага;

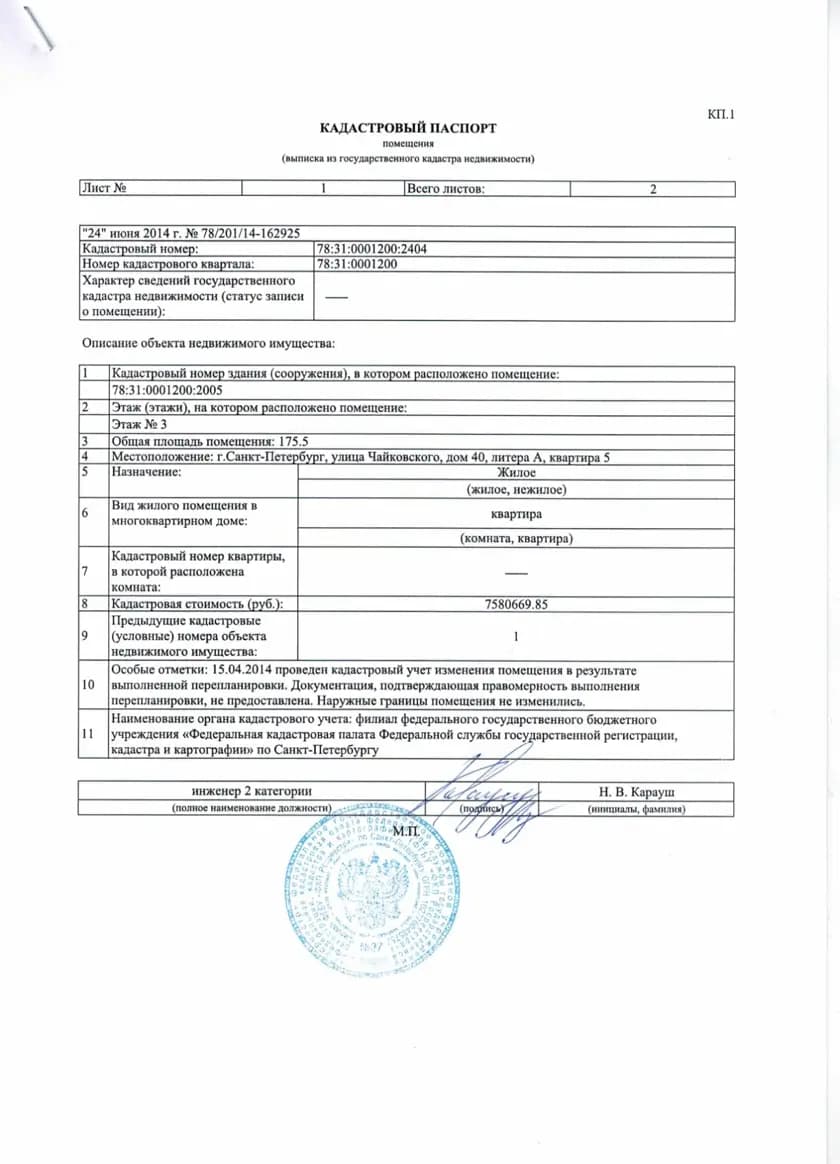

- кадастровый паспорт на жилье;

- справка из домовой книги;

- документ о том, что отсутствует задолженность по коммунальным услугам;

- согласие попечительского совета, если одним из лиц, владеющих отчуждаемой квартирой, является лицом, не достигшего совершеннолетнего возраста;

- согласие второго супруга, заверенное нотариусом. Необходимо, когда жилье — совместная собственность.

Куда обращаться?

Когда документы с банком будут оформлены, следует обратиться в Росреестр по месту жительства.

Пошаговая инструкция

Оформляя права собственности нужно соблюдать определенный алгоритм действий.

Шаг 1

Узнать, в какой орган для регистрации нужно обратиться. Всю информацию можно взять на сайте Росреестра. Альтернативный вариант – ближайший или удобный для посещения МФЦ. Нередко регистрацию жилья берет на себя банк, причем операция выполняется дистанционно (максимально удобно и быстро для заемщика).

Шаг 2

Подготовка документов. Рекомендовано для начала проконсультироваться с регистратором, так как пакет документов может отличаться в зависимости от ситуации.

К тому же, некоторые документы имеют ограничение в сроке действия, поэтому получать их раньше времени не рекомендуется.

Шаг 3

Оплата денежного сбора за регистрацию. Провести процедуру возможно в любом государственном учреждении, который принимает платежи подобного рода, или через терминалы.

Шаг 4

Уточнение в каком порядке осуществляется подача документации. В очереди по записи и в электронной очереди.

Шаг 5

Посещение соответствующих органов и сдача документов. После принятия документации ответственный работник сообщает дату, когда регистрация будет окончена. В случае, когда возникнет необходимость в предоставлении дополнительной документации, то необходимо доставить ее и продолжить процедуру по регистрации.

Шаг 6

Заключительным этапом является ввод данных в государственный реестр недвижимости (ЕГРН).

Для новостроек

В новостройке процедура по регистрации отличается тем, что заключается договор на участие в долевом строительстве, а не документ, указывающий на акт купли-продажи. Именно поэтому данная процедура будет происходить только по окончанию строительства.

В таком случае предлагается два варианта событий:

- обратиться за услугами застройщика;

- оформить квартиру в собственность самим.

В первом варианте подачей документации в государственный реестр занимается застройщик. По истечению срока на регистрацию дольщик может стать правообладателем на законном основании.

Недостаток этого метода – длительность оформления, так как дольщиков большое количество, а бумаги могут быть поданы в порядке очереди.

Во втором случае, когда покупатель жилья самостоятельно занимается оформлением важных документов самостоятельно, ему необходимо получить у застройщика определенную документацию. А именно:

- тех. паспорт на объект, который оформлен в БТИ;

- документ, о разрешении от городского самоуправления на введение дома в пользование;

- передаточный акт, который подписан ГАСО;

- кадастровый паспорт объекта;

- документ, который подтверждает присвоение новостройке почтового паспорта и индекса.

Во время обращения в единый государственный реестр необходимо предоставить бумаги, которые получены от застройщика, и договор, подтверждающий долевое участие.

Для вторичного жилья

В Росреестр предоставляется обычный пакет бумаг с договором о залоге. После должна быть внесена запись о том, что права владения были переданы. После заемщик получает статус владельца, с ограниченным правом распоряжения.

Погасив ипотеку, заемщик должен принести пакет документации в Росреестр, который подтверждают это, а также документ идентифицирующий личность.

Для военной ипотеки

Жилье становится имуществом военнослужащего. Оформление прав владения происходит по стандартной схеме, с последующей регистрацией в Росреестре. По завершению процесса регистрации прав владения на недвижимость, продавцу вручаются деньги.

Единственным отличием военной ипотеки является то, что жилье находится под залогом не только у банка, который выдал ипотечный займ, но также у Министерства обороны. Когда ипотека будет полностью погашена, обременение будет полностью снято. В случае досрочного увольнения военнослужащего долг банку-залогодержателю оплачивает государство.

С судом или без суда?

По решению суда может быть приостановлен процесс регистрации права собственности. Документы могут быть задержаны сроком на 1 месяц. Это максимально допустимый срок, при условии, если иное не предусматривается законодательными органами.

Отказ в регистрации возможен на следующих основаниях:

- в случае, если у заявителя нет прав на регистрацию собственности;

- если документы являются фиктивными;

- при условии отсутствия дополнительных справок или документов;

- при условии повторной регистрации одного и того же недвижимого объекта разными лицами;

- при условии судебного ареста жилья;

- при условии отзыва документов одной из сторон.

Сроки и стоимость оформления

Законодательный орган устанавливает ограничения на время регистрации прав собственности на ипотечную недвижимость. Если вы подавали документы онлайн, мероприятие займёт 7 рабочих дней. При подаче через МФЦ потребуется 9 рабочих дней.

Стоимость оформления квартиры в собственность зависит от каждой конкретной ситуации. Оформление доверенности на всех прописанных лиц у нотариуса обойдется в 1000 рублей за каждый документ.

Госпошлина за регистрацию права собственности обойдется в 2000 рублей.

Особенности регистрации права собственности при ипотеке в Сбербанке

Сегодня оформление ипотечного займа в Сбербанке России проводится исключительно через специально созданный сервис Домклик. По желанию клиента дополнительно оформляется закладная на недвижимость.

До того момента, как будет погашен долг, она хранится в банке. Стоит отметить, что данный документ обязательно нужно зарегистрировать, иначе он будет признан не действительным.

Действия после оформления в собственность

Для получения готовых документов, которые являются подтверждением регистрации прав владения на ипотечную недвижимость, человек должен обратиться только после того, как предъявит опись, которая была выдана при приеме документов в Росреестре или МФЦ. По завершению процедуры заемщик вступает в законное владение и может подать документы для налогового вычета по ипотеке.

Содержание статьи

Показать

Скрыть

Подготовили подробную инструкцию о том, как выбрать недвижимость, проверить продавца, оформить и купить квартиру с помощью жилищного кредита.

Что необходимо знать перед покупкой квартиры

Подготовка к покупке

Определитесь с бюджетом: узнайте, какую сумму кредита вам одобрит банк и какой ежемесячный платеж вы сможете потянуть. Просчитайте варианты, например на Банки.ру, и подайте заявку кредитору. Вы получите решение, которое будет действовать в среднем до 90 дней, и сможете спокойно подбирать варианты.

Если вы собираетесь купить квартиру в новостройке, изучите информацию о застройщике: его проекты, опыт и репутацию на рынке, как он проходил кризисные периоды. Закажите выписку из Росреестра, чтобы убедиться в наличии права собственности на квартиру у застройщика, отсутствии каких-либо арестов и обременений.

Если нашли квартиру на вторичном рынке, запросите у продавца правоустанавливающие документы: выписку из Единого государственного реестра недвижимости (ЕГРН) и справку о регистрации. Из них вы узнаете:

- информацию о бывших и настоящих собственниках жилья;

- историю запретов и перепланировок;

- кадастровую стоимость;

- наличие обременений (арест или залог у банка).

Также нужно узнать основание права собственности (наследство, дарение, договор купли-продажи и др.), запросить у продавца разрешение его супруга, справки из наркологического и психоневрологического диспансеров.

Как купить недвижимость и не прогореть: правила безопасной сделки

От чего зависит цена недвижимости

Рыночная стоимость — это та цена, которую продавец назначает за свою квартиру на свободном рынке. На нее влияет много факторов: общая ситуация на рынке, конкуренция, расположение объекта, состояние дома, год постройки, ремонт, вид из окна, удаленность от остановок общественного транспорта, наличие рядом магазинов и парков, этаж, история самой квартиры, ремонт и другое.

«Как оценивается недвижимость: в первую очередь готово или не готово жилье. Дальше — с отделкой оно или без. Важен тип жилья: это может быть старый дом, новостройка, панельная новостройка, бизнес-класс, премиум. Высота потолков, окон. И конечно, локация, доступность района», — рассказывает основатель компании Smarent Виктор Зубик.

Многие продавцы готовы торговаться. Вот, например, чем можно аргументировать скидку:

- Высокая конкуренция — в соседних домах много похожих объектов.

- Отсутствие отделки и ремонта.

- Метро далеко, нет остановки общественного транспорта.

- Юридически сомнительные документы, с которыми могут возникнуть основания оспорить сделку или признать eе недействительной.

- Неузаконенные перепланировки и переоборудование.

Подобрать ипотеку

Какие риски при покупке квартиры

Существует риск, что после оформления договора купли-продажи объявятся наследники, родственники продавца и захотят оспорить сделку. Чтобы этого не произошло, проверяйте документы на квартиру: архивную выписку из домовой книги, наследственное дело. Уточните у продавца, нет ли завещания в отношении квартиры, и закажите выписку из ЕГРН.

Что делать, если на квартиру претендуют наследники прошлого владельца

Если предыдущий владелец покупал квартиру с использованием маткапитала, выясните, выделены ли доли детям. Если нет — это нарушение закона. И сделку могут признать недействительной. Узнайте, как продать квартиру, в которой прописан несовершеннолетний ребенок.

Если квартиру покупали на ипотечный кредит, потребуйте справку из банка, подтверждающую исполнение обязательств в полном объеме. Если же кредит не до конца погашен, получите справку из банка об остатке задолженности и узнайте, как провести сделку по отчуждению квартиры.

Риски могут быть связаны с состоянием здоровья собственника. Пожилой человек может поддаться давлению мошенников. Проверьте все документы, в том числе подтверждающие дееспособность.

Если на стадии покупки жилья вы выяснили, что в нем прописан осужденный человек, отбывающий наказание в колонии, попросите собственника аннулировать его регистрацию.

Способы покупки квартиры

ДДУ

Это договор, который заключают между застройщиком и покупателем квартиры. Покупатель перечисляет деньги за недвижимость еще на этапе строительства, и застройщик использует их в работе над проектом.Таким образом покупатель становится дольщиком.

Переуступка прав

Это сделка, при которой один дольщик продает свою квартиру (уступает права на нее) другому дольщику, пока дом еще строится.

Кооператив

Будущие жильцы, участники кооператива, выплачивают ежемесячные взносы, из которых складывается бюджет на покупку жилья. Затем участники могут воспользоваться средствами этого фонда для приобретения недвижимости

Договор купли-продажи

Договор купли-продажи — это соглашение, при котором одна сторона (продавец) обязуется передать квартиру в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и заплатить за него определенную денежную сумму (цену). Один из самых распространенных вариантов сделки с недвижимостью.

Как защититься от мошенников

Главный способ — проверять все документы на квартиру. О недвижимости нужно узнать как можно больше, для этого задайте продавцу несколько вопросов:

- Вы собственник? Попросите документы на квартиру, основание права собственности.

- Есть ли разрешение супруга? Если квартира была куплена в период брака, понадобится нотариальное согласие на продажу.

- Кто зарегистрирован в квартире?

- Выделены ли доли детям? Нужно запросить согласие органов опеки и попечительства на продажу квартиры.

- Была ли перепланировка?

- Есть ли справки из психоневрологического и наркологического диспансеров? Они подтвердят, что собственник вменяем и отдает отчет своим действиям

- Выплатили ли ипотеку?

- Использовали маткапитал? Если да, то проверьте, выделены ли доли детям.

Что спросить у владельца квартиры перед покупкой: 15 каверзных вопросов

Где искать квартиру

Вы можете воспользоваться услугами агентств недвижимости. Еще один вариант — изучить предложения аукционов. Туда попадает имущество разорившихся фирм, муниципальные квартиры, а также объекты, находящиеся в залоге у банка по ипотечным и потребительским кредитам. Процедуру проводят на специальных электронных площадках. Объект выставляют на аукцион по цене зачастую ниже рыночной, так как главная цель банка — закрыть долг.

Квартира на аукционе: в чем выгода, как купить и можно ли использовать ипотеку

Квартиру можно найти у застройщиков или на сайтах объявлений. Предложения по новостройкам есть и на Банки.ру.

Как осматривать квартиру и на что обратить внимание

Обратите внимание на то, была ли перепланировка. Если была, то уточните, узаконена ли она. Выяснить это можно с помощью архивной копии БТИ (Бюро технической инвентаризации). В ней указаны расположение и метраж комнат, наличие перепланировки.

«Запросите утвержденный проект перепланировки, акт приема-передачи выполненных работ и акт ввода объекта в эксплуатацию», — рассказывал генеральный директор юридической компании «ЮРВЕДО» Алексей Скляров.

Уточните, когда меняли сантехнику, проводку, окна. Оцените вид из окна, посмотрите, какие стройки планируют рядом с домом, какая инфраструктура в районе. Спросите собственника, какую мебель он хочет оставить после продажи.

Как проверить юридическую чистоту

Вот что советует сделать для проверки недвижимости управляющий партнер адвокатского бюро «РИ-консалтинг» Елена Гладышева:

- Получить выписку из ЕГРН об основных характеристиках и зарегистрированных правах объекта. Из нее можно узнать собственника недвижимости — продавца, а также сведения о существующих обременениях (ипотека, запрет на регистрационные действия и др.). Необходимо, чтобы выписка была получена не позднее двух недель до даты заключения договора.

- Запросить у продавца документы, на основании которых он приобрел право собственности (договор передачи, свидетельство о праве на наследство, договор купли-продажи, дарственная).

- Запросить у продавца выписку из домовой книги (можно получить в МФЦ по месту нахождения объекта недвижимости) либо справку из управляющей компании. Из этих документов можно узнать о наличии или отсутствии лиц, зарегистрированных в объекте.

- Запросить у продавца нотариально заверенное согласие супруга (-и).

- Если сделка осуществляется по доверенности, запросить ее (нотариальную — от физического лица, обычную с печатью и подписью генерального директора — от юридического лица).

- Желательно также запросить справку о том, что доверенное лицо не состоит на учете в психоневрологическом и наркологическом диспансерах.

- Проверить доверенное лицо на наличие возбужденного дела о банкротстве. Это можно сделать на сайте арбитражных судов, в одной из информационных систем (СПАРК, СASEBOOK), а также в Едином федеральном реестре сведений о банкротстве (ЕФРСБ).

Заключение договора

Перед сделкой по продаже недвижимости стороны обычно заключают предварительный договор — он подтверждает намерение продавца и покупателя в будущем заключить основной договор купли-продажи. В нем, помимо информации о квартире, нужно прописать данные о задатке, стоимости объекта, сроках заключения основного договора и передачи прав.

Главный договор купли-продажи, согласно ГК РФ, должен содержать информацию о виде недвижимости, сведения о покупателе и продавце, основные условия, цену, ответственность за несоблюдение условий и невыполнение обязательств, реквизиты сторон (дата и место рождения, серия и номер паспорта, наименование органа, выдавшего паспорт, а также дата выдачи, код подразделения и адрес регистрации).

Укажите сведения обо всех участниках сделки, паспортные данные покупателя и продавца, а также перечень лиц, сохраняющих право пользования квартирой после ее продажи с указанием этого права.

Договор купли-продажи квартиры: из чего состоит и как его оформить

Внесите в документ информация о том, что стороны не лишены дееспособности:

- не состоят под опекой и попечительством;

- не страдают заболеваниями, препятствующими осознанию сути договора;

- не состоят на учете в психоневрологическом и наркологическом диспансерах;

- при заключении договора действуют добровольно;

- у них отсутствуют обстоятельства, вынуждающие заключать договор на крайне невыгодных для себя условиях.

Расчет с продавцом

На вторичном рынке деньги можно передавать через ячейку, переводом или наличными, или через аккредитив. Эксперты рекомендуют использовать последний вариант. Вы открываете счет и просите банк оформить аккредитив. Деньги блокируют на счете до тех пор, пока продавец не выполнит условия сделки. Банк в этом случае выступает гарантом.

При покупке новостройки используйте счет эскроу — это счет в банке, на котором хранятся деньги покупателя. Средства передают застройщику после того, как он исполняет обязательства, заранее прописанные в договоре. Деньги на счетах эскроу застрахованы на сумму до 10 млн рублей.

Счет эскроу: как c его помощью купить квартиру у застройщика и почему это надежно

Регистрация сделки

После оплаты подайте документы на регистрацию права собственности в Росреестр. Сделать это можно в самом Росреестре или МФЦ, онлайн, почтой или у нотариуса. Самый удобный способ — последний. С 1 февраля 2019 года нотариусы сами отправляют в Росреестр документы, которые удостоверяют.

Затем получите выписку из ЕГРН, где содержится информация о вашем праве собственности на квартиру.

Росреестр может отказать в регистрации права собственности. Все причины указаны в ФЗ-218. Вот некоторые из них:

- Вы не предоставили все необходимые документы.

- Информация в этих документах недостоверна.

- Неправильно составлен договор купли-продажи.

- Отсутствует согласие третьего лица на сделку с недвижимостью — например, супруга продавца.

- На квартиру наложен арест или запрет на продажу.

Особенности покупки квартиры в кредит

Банк выдает ипотеку под залог недвижимости. Квартира станет гарантом того, что кредитор вернет деньги. Если вы не погасите кредит вовремя, недвижимость могут отобрать в счет долга.

Перед оформлением ипотеки вам придется провести оценку объекта залога. Обязательное условие — страхование имущества от повреждения.

До обращения в банк выясните, есть ли у вас льготы: например, маткапитал или субсидии для многодетных. Также, возможно, вам доступна ипотека с госпрограммой: «Господдержка» на новостройки, ипотека для IT-специалистов или семейная ипотека.

Как взять ипотеку по минимальной ставке

Если госпрограммы не подходят, можно изучить рыночные предложения. Ставка по ним выше, но, например, зарплатным клиентам банки предлагают более выгодные условия. Больше предложений — в каталоге Банки.ру. Еще один вариант — заполнить анкету. Сервис подберет программы, подходящие под ваши параметры.

Страхование ипотеки

Ипотечное страхование — это страховой продукт, который защищает обязательства заемщика перед банком при выплате ипотечного кредита.

Страхование ипотеки обязательно по закону — без него банк не выдаст кредит. Полис ипотечного страхования включает в себя страхование квартиры или дома от рисков физической гибели или повреждения, страхование жизни и трудоспособности заемщика, а также созаемщиков и титульное страхование, то есть риск потери права собственности на приобретаемое имущество.

Застраховать квартиру придется в любом случае, отказаться от этого полиса нельзя. А страхование жизни и здоровья и титульное страхование относятся к добровольным видам страхования ипотеки, эти полисы можно не оформлять совсем или оформить, но отказаться впоследствии. Но важно помнить, что отказ, например, от страхования жизни может повлиять на ставку по кредиту.

Наличие полиса при покупке жилья в кредит обеспечивает безопасность сделки. Это удобно и выгодно как для заемщика, так и для банка.

Виды ипотечного страхования зависят от объекта страхования.

Первый и основной — страхование имущества: дома, квартиры или земельного участка, которые приобретаются в кредит. Страховка распространяется на целостность предмета залога и сохранность его основных элементов. Именно этот полис нужно оформить в любом случае: по закону банк без него не одобрит ипотеку.

Страхование объекта недвижимости

Страхованию подлежит именно сама конструкция постройки, то есть ее фундамент, стены, полы, крыша, окна и входная дверь. Например, защита от протечки, которая испортит ремонт в квартире страхователя, в этот полис не входит. Также страховой договор ипотечной недвижимости защитит от некоторых непредвиденных случаев: пожара, взрыва газа, падения самолета (маловероятно, но возможно), стихийных бедствий (наводнения, землетрясения). При покупке квартиры в кредит застраховать объект придется в любом случае. Обязанность покупателя по страхованию предмета залога указана в Федеральном законе № 102-ФЗ «Об ипотеке». Согласно закону, заемщик должен оформить полис после одобрения кредита, но до того, как будет заключен договор займа.

Полис продлевается ежегодно. Отказаться оплачивать страхование недвижимости нельзя: при отказе банк применит штрафные санкции, прописанные в договоре. Какие именно — зависит от договора. Поэтому первая и главная рекомендация: внимательно читать подписываемые документы. Если не платить страховку по ипотеке, то есть риск остаться без жилья, но при этом с полной суммой долга по кредиту.

Единственная ситуация, когда при оформлении ипотеки не требуется оформлять полис страхования имущества — это покупка жилья на этапе строительства. Чаще всего в таком случае для получения кредита банк будет настаивать на оформлении полиса страхования жизни и здоровья заемщика. А когда объект будет сдан, в любом случае нужно будет оформить полис страхования недвижимости.

Страхование жизни и трудоспособности заемщика

Второй вид страхования при оформлении ипотеки — защита жизни и здоровья. Этот полис покроет обязательства заемщика перед банком в случае временной или постоянной утраты трудоспособности из-за получения инвалидности, а также преждевременной смерти.

Страхование жизни и здоровья оформляется исключительно добровольно, так что заемщик может сам решать, продлевать ли его каждый год или нет. Банки настойчиво рекомендуют своим заемщикам оформлять полис от несчастного случая и утраты права собственности. Более того, оформление личного страхования может снизить ипотечную ставку на 1−2 %.

Титульное страхование при ипотеке

Третий вид страхования при ипотечном кредитовании — страхование титула, то есть права владения приобретаемой недвижимостью. Этот полис защищает не от того, что будет, а от того, что, возможно, уже произошло, но заемщик об этом еще не знает.

Чаще всего страхование титула защищает от внезапно появляющихся наследников или скрытых собственников квартиры. Опасность для нового покупателя заключается в том, что они могут претендовать на уже приобретенную недвижимость.

Часто при покупке квартиры или дома в кредит компании будут предлагать пакет — комплексное страхование, которое будет включать и страховку объекта, и личное, и титул. Если страховка оформляется онлайн, комплексный полис включает страхование объекта и жизни заемщика. Для титульного страхования чаще всего нужно обращаться в страховую компанию лично.

Условия и порядок оформления страхования при ипотеке

Оформление страховки обычно происходит параллельно с заключением кредитного договора: часто банки направляют к страховщикам-партнерам, но заемщик имеет право выбрать любую страховую компанию. Главное, чтобы она была аккредитована банком, в котором берется кредит. Если компания будет не из списка аккредитованных, банк может такой полис не принять.

Как выбрать страховую компанию

При оформлении ипотечного полиса удобно воспользоваться калькулятором Банки.ру и купить страховку всего за несколько минут. При указании банка, в котором берется кредит, система автоматически показывает аккредитованные им страховые компании. Из предложенных вариантов можно выбрать подходящую компанию и оформить полис с выгодой до 90%. С калькулятором не придется для расчета заполнять анкеты разных страховых компаний, а также можно оформить одновременно полис страхования и квартиры, и жизни без повторного заполнения данных для разных полисов.

Стоимость страховки квартиры

Стоимость страховки рассчитывается на основе множества параметров: региона, площади жилья, его состояния, перечня покрываемых рисков и так далее. Для страхования имущества стоимость примерно составляет 0,1% от суммы остатка по кредиту. Ставки по страхованию жизни или на комплексное страхование — выше.

Какие документы нужны для оформления ипотечного полиса

Для страхования ипотечного кредита достаточно тех документов, которые нужны для получения ипотеки. При заполнении заявления на полис ипотечного страхования нужно указать:

- данные страхователя: ФИО, паспортные данные, адрес фактического проживания;

- данные по ипотечному кредиту (если он уже оформлен): банк, где страхователь берет ипотеку, сумму кредита, дату заключения и окончания кредитного договора;

- данные объекта страхования: адрес, площадь, этаж и этажность дома.

Что сделать после оформления сделки

Подпишите акт приема-передачи

После передачи квартиры нужно подписать акт приема-передачи. В сделках на вторичном рынке без него можно обойтись, если обе стороны это согласовали. Но при покупке новостройки по ДДУ он входит в обязательный пакет документов.

В нем нужно прописать характеристики квартиры, список переданных документов и вещей, а также указать, какие недостатки вы выявили и как скоро продавец их устранит.

Как принять квартиру от застройщика: подробная инструкция

Сообщите о сделке в ресурсоснабжающую компанию

О сделке нужно уведомить ресурсоснабжающую компанию, чтобы на вас не числились долги прошлых собственников за коммунальные услуги. Для изменения лицевого счета понадобятся паспорт, свидетельство о государственной регистрации сделки, договор купли-продажи.

Сделайте налоговый вычет

Налоговый вычет — это сумма, на которую можно уменьшить налогооблагаемые доходы. Существует имущественный налоговый вычет, его можно сделать, если вы купили жилье (дом, квартиру, комнату и др.) или построили жилье или купили землю для этих целей, в том числе с использованием ипотеки. Почитайте, как получить кэшбэк от государства.

Имущественный налоговый вычет: как оформить и сколько денег можно получить

Что нужно знать при покупке квартиры: чек-лист

Как купить квартиру в ипотеку:

- Определитесь с бюджетом, получите одобрение по ипотеке.

- Найдите квартиру на покупку.

- Проверьте квартиру и продавца.

- Сделайте оценку и страховку.

- Получите ипотеку.

- Рассчитайтесь с продавцом.

- Зарегистрируйте право собственности.

- Подпишите акт приема-передачи.

- Сделайте налоговый вычет.

Как сохранить капитал в недвижимости: заработок на росте цены квартиры, инвестиции в ЗПИФ или рента