Как подтвердить нулевую ставку по НДС при экспорте в ЕАЭС и за его пределы

При экспорте в ЕАЭС компании имеют право использовать нулевую ставку НДС, если подтвердят ее в течение 180 дней со дня отгрузки. Рассказываем, как это правильно сделать.

Какие документы подать при экспорте в ЕАЭС

Чтобы подтвердить нулевую ставку необходимо предоставить документы согласно п. 1.3 ст. 165 НК и Протоколу о взимании косвенных налогов в рамках ЕАЭС:

-

контракт;

-

заявление о ввозе с отметкой ФНС (предоставляет покупатель из ЕАЭС);

-

статистическую форму перемещения товаров (подается через личный кабинет на сайте ФТС) не позднее десятого рабочего дня месяца, который следует за месяцем отгрузки товара.

Транспортные документы, которые подтверждают перемещение товаров из РФ в страну ЕАЭС можно не предоставлять согласно письму Минфина от 27.01.2022 № 03-07-08/5275. Однако их стоит подать вместе с декларацией, так как их могут потребовать при проверке (п. 1.3, 10 ст. 165 НК).

В соответствии с позицией ФНС, изложенной в письме от 03.08.2018 № СД-4-3/15160@, документы можно направить по ТКС в виде сканов в утвержденном формате.

Исключение составляет заявление о ввозе товаров и уплате косвенных налогов. Его можно подавать только на бумажном носителе. Лучше всего это сделать в день подачи декларации.

Вместо заявления экспортер вправе представить в электронной форме перечень заявлений согласно письму ФНС от 11.01.2017 № АС-4-15/201@. Если выбрать такой способ, то можно не представлять контракт.

В перечень стоит включить заявления, сведения о которых поступили в налоговые органы в соответствии с Протоколом о взимании косвенных налогов в рамках ЕАЭС. А проверить поступление можно на сайте ФНС.

Перечень заявлений предоставляется через «Офис экспортера» на сайте ФНС. Однако налогоплательщик также вправе подать их через 1С. Для этого нужно:

-

Зайти в раздел «Отчеты — 1С: Отчетность».

-

Выбрать «Регламентированные отчеты».

-

Нажать на кнопку «Создать».

-

Выбрать вкладку «Все».

-

Нажать на папку «Налоговая отчетность».

-

Выбрать «Перечень заявлений о ввозе товаров и уплате косвенных налогов» и вручную сформировать его.

А если не успеть подтвердить ставку

Срок подтверждения нулевой ставки при поставках в ЕАЭС — не позднее 180 дней со дня отгрузки. Если не успеть, то необходимо начислить НДС на стоимость экспортированных товаров по обычным ставкам в декларации за квартал, в котором истек срок.

Узнайте, как рассчитать ставку НДС, сдавать отчетность и вести налоговый и бухгалтерский учет на онлайн-курсе «ВЭД: учет и налогообложение». Вы сможете отработать теоретические знания на практических заданиях. Сейчас курс можно купить со скидкой 77% за 4 200 рублей вместо 18 990 рублей!

По п. 9 ст. 167 НК при экспорте товаров из РФ в страны члены ЕАЭС, моментом определения налоговой базы является последнее число квартала, в котором был собран полный пакет документов, подтверждающих применение нулевой ставки. То есть необходимо включить операцию по экспорту в декларацию по НДС за тот период, в котором был собран пакет документов.

А вот отказаться от нулевой ставки по поставкам в ЕАЭС не получится. Так как это не предусмотрено в нормативных актах.

НДС по экспортируемым товарам нужно брать к вычету так же, как и по другим товарам (если несырьевой экспорт). В случае сырьевого экспорта НДС нужно брать к вычету только при определении налоговой базы от продажи экспортных товаров.

Какие документы подавать при экспорте за пределы ЕАЭС

В случае экспорта товаров за пределы ЕАЭС и применения нулевой ставки, в общем случае нужно представить в ФНС реестр в электронной форме (согласно пп. 1 п. 1 ст. 165 НК). При его составлении стоит использовать «Офис экспортера». В реестре должны содержаться сведения:

-

из декларации на товары, по которой они выпущены в процедуре экспорта и вывезены за пределы ЕАЭС (в том числе через территорию государства — члена ЕАЭС);

-

из контракта с иностранным лицом на реализацию товаров, вывозимых за пределы ЕАЭС.

По п. 1.2 и 17 ст. 165 НК налоговая вправе истребовать копии транспортных и других документов, которые подтверждают вывоз товаров за пределы ЕАЭС, если ведомство обнаружит несоответствие между сведениями экспортера и ФНС. А также в случае, если в ФНС не поступили сведения из ФТС.

Документы или электронные реестры для подтверждения нулевой ставки по экспорту нужно представить в инспекцию вместе с налоговой декларацией. Сроки подачи те же — 180 дней со дня отгрузки.

Формы реестров, порядок их заполнения и форматы представления утверждены приказом ФНС от 26.12.2023 № ЕД-7-15/1003@.

Эксклюзивные материалы, актуальные комментарии и ответы экспертов в Telegram-канале Клерк.Премиум.

Что нужно знать экспортеру товаров в Белоруссию: НПА и ставка НДС

Белоруссия входит в Таможенный союз (ТС) и подчиняется правилам, действующим на территории стран — участниц ТС. При экспорте товаров российскими поставщиками на территорию этой республики нужно выполнять нормы соответствующих НПА:

- П. 1 ст. 72 Договора о Евразийском экономическом союзе (подписанного 29.05.2014) — этим пунктом определено, что при взаимной торговле между странами — участницами ТС взимание косвенных налогов происходит по принципу страны назначения, предусматривающему применение нулевой ставки НДС и (или) освобождение от акцизов при экспорте товаров.

- Приложение № 18 к Договору о Евразийском экономическом союзе (ЕАЭС) — в нем описан порядок взимания косвенных налогов при экспорте товаров и механизм контроля за их уплатой.

Познакомиться поближе с этим порядком применительно к экспорту товаров из России в Белоруссию поможет рисунок:

Хотите всегда иметь развернутую информацию по данной теме? Тогда воспользуйтесь бесплатно пробным доступом к системе КонсультантПлюс. А если вы захотите пользоваться ею постоянно, здесь можно запросить ее стоимость.

ВАЖНО! С 01.01.2025 не освобожденные от НДС плательщики УСН являются плательщиками НДС. И у них тоже есть право на нулевую ставку НДС по экспорту и обязанность подтверждать экспорт документально. Если с подтверждением экспорта в течение 180 дней не получилось, они исчисляют НДС с реализации по той ставке, которую применяют, — общей или пониженной (см. п. 10 Методических рекомендаций из письма ФНС от 17.10.2024 № СД-4-3/11815@).

Если у упрощенца освобождение от НДС, подтверждать нулевую ставку и сдавать НДС-декларацию ему не нужно.

Особенности отражения вычетов в декларации по НДС в зависимости от вида экспортируемых товаров

За налоговые периоды с 2025 года декларацию по НДС нужно оформлять по обновленной форме, утв. приказом ФНС от 05.11.2024 № ЕД-7-3/989@. Скачайте бланк бесплатно, кликнув по картинке ниже:

Бланк декларации по НДС в 2025 году

Скачать

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно. Упростите себе работу по заполнению отчета, прямо сейчас смотрите образцы декларации по НДС за 1 квартал 2025 года, в системе есть образец для ОСНО и образец декларации по НДС для УСН.

От того, к какой группе относятся экспортируемые товары, зависит порядок заполнения декларации по НДС.

Речь идет о разделении экспортируемых товаров на сырьевые и несырьевые. Основной критерий такой классификации — степень участия человека в формировании основных характеристик товара.

Укрупненные группы сырьевых товаров перечислены в п. 10 ст. 165 НК РФ:

Коды сырьевых товаров утверждены постановлением Правительства РФ от 18.04.2018 № 466.

Товары, не перечисленные в п. 10 ст. 165 НК РФ, относятся к несырьевым (письмо ФНС России от 03.08.2016 № 1-4-05/0021).

Для указанных групп товаров установлен следующий порядок применения налоговых вычетов по НДС:

- Входящий НДС по стоимости предназначенных для экспорта несырьевых товаров принимается к вычету в том квартале, когда товары поставлены на учет и выполняются остальные обязательные условия для вычета.

Об условиях применения вычетов узнайте из материала «Какой порядок применения (принятия) налоговых вычетов по НДС: условия».

- Входящий НДС по стоимости приобретенных для экспорта сырьевых товаров принимается к вычету в том квартале, когда будет обоснована нулевая ставка налога (п. 1, п. 10 ст. 165, п. 3 ст. 172 НК РФ).

Как применять вычет по НДС, если товар сырьевой, но его нет в правительственном перечне, узнайте в этой публикации.

ВАЖНО! С 01.01.2025 право на вычет входного НДС, в том числе по экспортным операциям, есть у упрощенцев. Но только у тех, кто выбрал работу по общим ставкам НДС. При применении пониженных ставок 5 или 7% вычет входного НДС не применяется.

Декларация по НДС при экспорте в Белоруссию

Реализация товаров в Белоруссию отражается в декларации по НДС по следующей схеме:

Какие документы надо оформить при экспорте в Белоруссию? Ответ на этот вопрос есть в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Какие применять коды операций для заполнения декларации по НДС, узнайте из схемы ниже:

Если товары проданы взаимозависимому лицу или резиденту офшорной зоны, применяются специальные коды из указанного приложения.

Порядок заполнения отдельных строк раздела 4 зависит от вида товара (сырьевой или несырьевой):

Остальные разделы декларации заполняются в обычном порядке.

Понять принципы заполнения декларации по НДС при экспорте товаров в 2025 году вам поможет образец от КонсультантПлюс, получив пробный демо-доступ к правовой системе. Это бесплатно.

Документы в срок не собраны: что делать с НДС-отчетностью

Не подтвержденный в срок экспорт ранее требовал подачи уточненной декларации. У такой декларации было три важных нюанса:

- она сдавалась за квартал экспортной отгрузки;

- должна была содержать заполненный раздел 6;

- состав сведений в разделе 6 зависел от вида экспортируемого товара (сырьевой, несырьевой).

С 2024 года правила изменились. В случае неподтверждения экспорта в 180-дневный срок, нужно рассчитать и уплатить НДС по своей обычной ставке (10% или 20% либо 5 или 7%) в том квартале, в котором истекли указанные 180 дней (п. 9 ст. 165, п. 9 ст. 167 НК РФ, п. 5 Протокола о взимании косвенных налогов в рамках ЕАЭС, п. 3 Порядка заполнения декларации по НДС).

В декларации за этот квартал нужно:

- заполнить раздел 6, указав в нем данные по неподтвержденной экспортной операции;

- заполнить раздел 8 в случае экспорта сырьевых товаров, отразив сведения из книги покупок обо всех счетах-фактурах поставщиков, в т. ч. относящиеся к неподтвержденному экспорту таких товаров;

- заполнить раздел 9 данными из книги продаж, в которой были отражены счета-фактуры по экспорту с начисленным НДС.

Более подробную информацию о том, какие шаги предпринять в случае неподтверждения экспорта, можно узнать из этой статьи.

Что может помешать вовремя подтвердить экспорт

Даже если экспортер добросовестно подойдет к процедуре сбора документов, нет полной уверенности в том, что он уложится в срок, отведенный НК РФ для подтверждения обоснованности применения нулевой ставки НДС. Это связано с тем, что в комплект подтверждающих документов входит заявление о ввозе товаров, которое поставщику должен передать покупатель. А на действия покупателя (тем более находящегося за рубежом) повлиять сложно. При этом отсутствие заявления о ввозе товаров лишает продавца налоговой преференции в виде нулевой ставки НДС (если налог покупатель не уплатил).

Основная сложность получения такого документа заключается в том, что белорусский покупатель должен уплатить налог, у своих налоговиков проставить на заявлении отметку об уплате и с такой отметкой передать заявление поставщику.

Случается, что заявление экспортному продавцу получить не удалось, потому что покупатель:

- по какой-то причине не отправил заявление, хотя налог заплатил;

- налог не заплатил и ничего продавцу не отправлял;

- заявление выслал, но без отметки об уплате налога.

Здесь возможны два варианта развития событий:

- Если белорусский покупатель налог уплатил, ситуация небезнадежна — факт уплаты налога российские налоговики могут проверить по своей базе (в рамках электронного обмена информацией), а сам поставщик — в специальном электронном сервисе на сайте ФНС.

- Если налог все-таки не уплачен, нулевую ставку российскому экспортному продавцу подтвердить не получится.

Что предпринять поставщику, чтобы обезопасить себя от возможных материальных потерь из-за недобросовестных покупателей, расскажем в следующем разделе.

Договорная подстраховка от недобросовестного покупателя

Чтобы хоть как-то себя обезопасить от нерадивых покупателей из ЕАЭС, предусмотрите в договорах с ними специальные условия. Например:

- Обязанность покупателя по уплате штрафа (компенсирующего потери продавца от уплаты НДС и пеней по нему), если заявление о ввозе от него не поступит в течение оговоренного срока (например, не позднее 160 дней с момента отгрузки).

- Указание на судебный орган (российский или белорусский), в котором будет рассматриваться спор, если покупатель откажется от уплаты штрафных санкций. Не секрет, что свои интересы лучше защищать на своей территории с участием грамотных юристов.

«Штрафной» элемент договора может выглядеть так:

Итоги

Экспорт товаров с территории России белорусским покупателям облагается по ставке 0%, если поставщик представит налоговикам вместе с декларацией по НДС комплект подтверждающих документов. Если документы в срок собрать не получится, поставщику необходимо подать уточненную декларацию по НДС за тот период, в котором произошла экспортная отгрузка.

Содержание страницы

- В помощь начинающему экспортеру

- Типовые ситуации, связанные с некорректным и неточным оформлением экспортерами документов, необходимых для возмещения НДС и подтверждения права на применение налоговой ставки 0 процентов по НДС, требуемых в соответствии с главой 21 Налогового кодекса Российской Федерации

- Сервис «Офис экспортера»

В помощь начинающему экспортеру

^К началу страницы

Предполагая осуществлять внешнеторговые сделки будущему российскому экспортеру необходимо ознакомиться с рядом документов, регулирующих внешнеэкономическую деятельность.

Согласно положениям пункта 1 статьи 2 Гражданского кодекса Российской Федерации все правила, установленные гражданским законодательством, применяются к отношениям с участием иностранных граждан, лиц без гражданства и иностранных юридических лиц, если иное не предусмотрено федеральным законом.

К договорам купли-продажи товаров между сторонами, коммерческие предприятия которых находятся в разных государствах, применимы положения Конвенции Организации Объединенных Наций о договорах международной купли-продажи товаров (Вена, 11.04.1980 г.).

Существенное влияние на условия внешнеторговых контрактов оказывают требования таможенного и налогового законодательства, Федеральных законов от 18.07.1999 №183-ФЗ «Об экспортном контроле», от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле», от 08.12.2003 N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности», и др..

При рассмотрении вопросов налогообложения налогом на добавленную стоимость (далее – НДС) операций по реализации товаров на экспорт в общем случае необходимо руководствоваться следующим.

-

При реализации товаров, вывезенных в таможенной процедуре экспорта, налогообложение НДС производится по налоговой ставке 0 процентов при условии представления в налоговый орган документов, предусмотренных статьей 165 Налогового кодекса Российской Федерации (далее – Налоговый кодекс). Это положение установлено нормой подпункта 1 пункта 1 статьи 164 Налогового кодекса.

Так, в целях подтверждения обоснованности применения нулевой ставки НДС в случае вывоза товаров за пределы таможенной территории Таможенного союза одновременно с налоговой декларацией по НДС (форма декларации, порядок заполнения и формат представления налоговой декларации по НДС в электронной форме утверждены приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) представляются документы, предусмотренные пунктом 1 статьи 165 Налогового кодекса (в случае реализации товаров через комиссионера, поверенного или агента по договору комиссии, договору поручения либо агентскому договору, — документы, предусмотренные пунктом 2 статьи 165 Налогового кодекса), в том числе:

- контракт (его копия) налогоплательщика с иностранным лицом на поставку товара за пределы таможенной территории Таможенного союза;

- таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен с территории Российской Федерации.

При вывозе товаров в таможенной процедуре экспорта через границу Российской Федерации с государством — членом Таможенного союза, на которой таможенное оформление отменено, в третьи страны представляется таможенная декларация (ее копия) с отметками таможенного органа Российской Федерации, производившего таможенное оформление указанного вывоза товаров.

Вместо копий указанных деклараций экспортер вправе представить реестры таможенных деклараций с указанием в них регистрационных номеров соответствующих деклараций;

- копии транспортных, товаросопроводительных и (или) иных документов с отметками таможенных органов мест убытия, подтверждающих вывоз товаров за пределы территории Российской Федерации с учетом особенностей, предусмотренных подпунктом 4 пункта 1 статьи 165 Налогового кодекса.

Вместо копий транспортных, товаросопроводительных и (или) иных документов экспортер вправе представить в налоговый орган реестры указанных документов по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота, являющегося российской организацией и соответствующего требованиям, утвержденным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в сфере налогов и сборов.

Следует отметить, что налоговый орган, проводящий камеральную налоговую проверку, вправе истребовать у налогоплательщика документы, сведения из которых включены в реестры, предусмотренные пунктом 15 статьи 165 Налогового кодекса Российской Федерации в электронной форме (приказ ФНС России от 23.10.2020 № ЕД-7-15/772@, приказ ФНС России от 20.08.2020 № ЕД-7-15/593@)

Документы, подтверждающие обоснованность применения нулевой ставки НДС, представляются в срок не позднее 180 календарных дней, считая с даты помещения товаров под таможенную процедуру экспорта.

Если по истечении 180 календарных дней налогоплательщик не представил указанные документы (их копии), операции по реализации товаров на экспорт подлежат налогообложению по налоговым ставкам, предусмотренным пунктами 2 и 3 статьи 164 Налогового кодекса (в размере 10 и 20 процентов). Если впоследствии налогоплательщик представляет в налоговые органы документы (их копии), обосновывающие применение налоговой ставки в размере 0 процентов, уплаченные суммы налога подлежат возврату налогоплательщику в порядке и на условиях, которые предусмотрены статьями 176 и 176.1 Налогового кодекса.

-

Применение НДС при реализации товаров в Таможенном союзе осуществляется в соответствии с Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, данным в приложении № 18 к Договору о Евразийском экономическом союзе от 29.05.2014 (далее – Протокол).

В настоящее время государствами – членами Евразийского экономического союза (ЕАЭС) помимо Российской Федерации, являются Республика Беларусь, Республика Казахстан, Республика Армения и Кыргызская Республика (с 01.05.2015 года).

В целях применения положений Протокола, под экспортом товаров понимается вывоз товаров, реализуемых налогоплательщиком, с территории одного государства–члена ЕАЭС на территорию другого государства-члена ЕАЭС (пункту 2 раздела I Протокола).

В соответствии с пунктом 3 раздела II Протокола при экспорте товаров применяется нулевая ставка НДС при представлении в налоговый орган документов, предусмотренных пунктом 4 Протокола.

Для подтверждения обоснованности применения нулевой ставки НДС, экспортеру одновременно с налоговой декларацией по НДС (форма декларации, порядок заполнения и формат представления налоговой декларации по НДС в электронной форме утверждены приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) в налоговый орган следует представить документы, предусмотренные пунктом 4 раздела II Протокола, в том числе:

- договоры (контракты), заключенные с налогоплательщиком другого государства-члена ЕАЭС или с налогоплательщиком государства, не являющегося членом ЕАЭС, на основании которых осуществляется экспорт товаров;

- заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа государства-члена ЕАЭС, на территорию которого импортированы товары, об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств) (далее – Заявление) либо перечень Заявлений (на бумажном носителе или в электронной виде с электронной (электронно-цифровой) подписью налогоплательщика (приказ ФНС России от 06.04.2015 № ММВ-7-15/139@, приказ ФНС России от 25.09.2018 № ММВ-7-15/546@).

Указанное Заявление российскому экспортеру представляет налогоплательщик государства-члена ЕАЭС, на территорию которого импортированы товары – собственник ввезенных товаров. Форма Заявления и правила его заполнения утверждены Протоколом «Об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов» от 11.12.2009 года;

- транспортные (товаросопроводительные) и (или) иные документы, предусмотренные законодательством государства-члена ЕАЭС, подтверждающие перемещение товаров с территории одного государства-члена ЕАЭС на территорию другого государства-члена ЕАЭС.

Указанные документы представляются в налоговый орган в течение 180 календарных дней с даты отгрузки (передачи) товаров.

При непредставлении этих документов в установленный срок сумма НДС подлежит уплате в бюджет за налоговый период, на который приходится дата отгрузки товаров. В случае представления налогоплательщиком документов, предусмотренных пунктом 4 Протокола, по истечении 180 дневного срока, уплаченная сумма налога подлежит возврату налогоплательщику в порядке и на условиях, предусмотренных статьями 176 и 176.1 Налогового кодекса.»

Типовые ситуации, связанные с некорректным и неточным оформлением экспортерами документов, необходимых для возмещения НДС и подтверждения права на применение налоговой ставки 0 процентов по НДС, требуемых в соответствии с главой 21 Налогового кодекса Российской Федерации

^К началу страницы

Ситуация 1:

Налогоплательщиком осуществляется экспорт товаров. В связи с вступлением 12.11.2014г. в силу Приказа ФТС России № 1761 от 17.09.2013 «Об утверждении порядка использования Единой автоматизированной информационной системы таможенных органов при таможенном декларировании и выпуске (отказе в выпуске) товаров в электронной форме, после выпуска таких товаров, а также при осуществлении в отношении них таможенного контроля», с 12.11.2014 таможенные органы выдают копии деклараций на товары только по запросу организации. При этом на копиях деклараций на товары штамп «Выпуск разрешен», по мнению налогоплательщика, не ставится. Отметка о вывозе товара за пределы территории РФ ставится на копиях деклараций на товары на обратной стороне первого листа по запросу. В этой связи налогоплательщиком для подтверждения обоснованности применения ставки 0 % по НДС в налоговый орган представлена копия декларации на товары без штампа «Выпуск разрешен», но со штампом «Товар вывезен».

Комментарии:

Пунктом 1 статьи 165 Налогового кодекса Российской Федерации (далее — Кодекс) установлено, что при реализации товаров, предусмотренных подпунктом 1 пункта 1 статьи 164 Кодекса, для подтверждения обоснованности применения налоговой ставки 0 процентов в налоговые органы представляется в том числе таможенная декларация (ее копия) в общем случае с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен с территории Российской Федерации и иных территорий, находящихся под ее юрисдикцией.

Таким образом, указанная норма Кодекса предусматривает представление в налоговый орган копии таможенной декларации с отметками как российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, так и российского таможенного органа места убытия.

Приказ ФТС России от 17.09.2013 № 1761 «Об утверждении порядка использования Единой автоматизированной информационной системы таможенных органов при таможенном декларировании и выпуске (отказе в выпуске) товаров в электронной форме, после выпуска таких товаров, а также при осуществлении в отношении них таможенного контроля» (далее — приказ ФТС России № 1761) регламентирует в том числе взаимодействие декларантов (таможенных представителей) с таможенными органами при таможенном декларировании и выпуске товаров в электронной форме.

Согласно пункту 26 приказа ФТС России № 1761 после выпуска товаров декларанту с использованием Единой автоматизированной информационной системы таможенных органов направляется авторизованное сообщение, содержащее принятое таможенным органом декларирования решение по декларации на товары, поданной в виде электронного документа (далее — ЭДТ), а также ЭДТ с соответствующими таможенными отметками.

Пунктом 39 приказа ФТС России № 1761 предусмотрено, что по обращению декларанта таможенные органы в порядке, определенном правилами ведения делопроизводства в таможенных органах, распечатывают копии электронных документов, в том числе ЭДТ, авторизованные сообщения и протоколы информационного взаимодействия лиц на бумажных носителях после выпуска товаров.

С учетом изложенного подтверждение обоснованности применения налоговой ставки 0 процентов по НДС при реализации товаров, предусмотренных подпунктом 1 пункта 1 статьи 164 Кодекса, возможно при представлении налогоплательщиком в налоговый орган распечатанной в соответствии с положениями приказа ФТС России № 1761 на бумажном носителе электронной копии декларации на товары при наличии на этой копии соответствующих отметок российского таможенного органа, осуществившего выпуск товаров в таможенной процедуре экспорта, и российского таможенного органа места убытия.

Ситуация 2:

Налогоплательщиком отражена реализация товаров на экспорт с территории Российской Федерации на территорию государства — члена Евразийского экономического союза (далее – государство-член) в налоговой декларации по налогу на добавленную стоимость за 1 квартал 2015 года. При этом, на заявлении о ввозе товаров и уплате косвенных налогов, представленном с документами для подтверждения обоснованности применения налоговой ставки 0 процентов по налогу на добавленную стоимость, отметка об уплате косвенных налогов налогового органа государства-члена, на территорию которого импортированы товары, датирована 20 апреля 2015 года (то есть 2 квартал 2015 года).

Комментарии:

Согласно Договору о Евразийском экономическом союзе от 29.05.2014г. (далее – Договор), взимание косвенных налогов и механизм контроля за их уплатой при экспорте и импорте товаров выполнении работ (оказании услуг) между хозяйствующими субъектами государств — членов ЕАЭС осуществляются в порядке, установленном Приложением № 18 «Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг» к Договору (далее — Протокол).

В соответствии с пунктом 3 Протокола при экспорте товаров с территории одного государства-члена на территорию другого государства-члена налогоплательщиком государства-члена, с территории которого вывезены товары, применяются нулевая ставка НДС и (или) освобождение от уплаты акцизов при представлении в налоговый орган документов, предусмотренных пунктом 4 настоящего Протокола, в том числе заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа государства-члена, на территорию которого импортированы товары, об уплате косвенных налогов.

Указанные документы на основании пункта 5 Протокола представляются в налоговый орган в течение 180 календарных дней с даты отгрузки (передачи) товаров.

Операции по реализации товаров, налогообложение НДС которых в соответствии с пунктом 3 Протокола производится по налоговой ставке 0 процентов, подлежат отражению в налоговой декларации по НДС.

Указанная налоговая декларация согласно пункту 5 статьи 174 Налогового кодекса Российской Федерации представляется налогоплательщиками в налоговые органы по месту своего учета в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. При этом налоговый период для налогоплательщиков НДС статьей 163 Кодекса установлен как квартал.

Моментом определения налоговой базы по товарам, предусмотренным пунктом 1 статьи 164 Кодекса, согласно пункту 9 статьи 167 Кодекса является последнее число квартала, в котором собран полный пакет документов, установленных статьей 165 Кодекса.

С учетом вышеизложенного, моментом определения налоговой базы по товарам, экспортированным с территории Российской Федерации на территорию государства — члена Евразийского экономического союза, является последнее число квартала, в котором собран полный пакет документов, предусмотренных пунктом 4 Протокола.

Сервис «Офис экспортера»

^К началу страницы

Сервис позволяет для подтверждения ставки 0 процентов по НДС налогоплательщику-экспортеру товаров формировать реестры и перечень заявлений о ввозе товаров и уплате косвенных налогов на основе сведений, имеющихся в ФНС России, а также осуществлять интерактивное общение с ТНО по данной тематике.

Перейти в сервис «Офис экспортера»

ИА ГАРАНТ

Рассмотрев вопрос, мы пришли к следующему выводу:

Перечень документов для подтверждения ставки НДС 0% содержится в ст. 165 НК РФ. Кроме того, если товар экспортируется в страны ЕАЭС, в Приложении N 18 к Договору о ЕАЭС.

Обоснование вывода:

Документы для подтверждения ставки НДС 0% при экспорте за пределы ЕАЭС

Состав документов для подтверждения нулевой ставки НДС при экспорте товаров за пределы ЕАЭС регулируется ст. 165 НК РФ. Так, в общем случае, для подтверждения обоснованности применения нулевой ставки НДС в налоговый орган одновременно с налоговой декларацией необходимо представить следующие документы:

-

контракт на поставку товаров иностранному лицу или представительству (филиалу) российской организации, расположенному за пределами ЕАЭС. Повторно представлять контракт не нужно, если ранее он уже представлялся в налоговый орган, чтобы подтвердить нулевую ставку или обосновать освобождение от уплаты акциза. В таком случае нужно подать уведомление, указав реквизиты документа, вместе с которым был ранее представлен контракт;

-

таможенную декларацию (ее копию) с отметками российских таможенных органов о выпуске товаров в процедуре экспорта и вывозе товара с территории РФ. Вместо копий таможенных деклараций можно представить их реестр. Данные реестры представляются исключительно в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота (п. 15 ст. 165 НК РФ). Формы, форматы, порядок заполнения и представления реестров утверждены приказом ФНС России от 30.09.2015 N ММВ-7-15/427. При этом по требованию налогового органа нужно представить копии таможенных деклараций, если инспекция обнаружит несоответствие данным таможенных органов. Копии указанных документов представляются налогоплательщиком в течение 30 календарных дней с даты получения соответствующего требования налогового органа.

В отношении операций, совершенных начиная с 01.10.2018, вместе с налоговой декларацией по НДС не надо представлять копии транспортных, товаросопроводительных документов с соответствующими отметками таможенных органов. Однако указанные документы должны быть в наличии у экспортера, т.к. налоговый орган имеет право истребовать их, если обнаружит несоответствие сведений в декларации данным таможенных органов. В таком случае необходимо в течение 30 календарных дней с даты получения требования представить копии документов, подтверждающих вывоз товаров (п.п. 1.2, 17 ст. 165 НК РФ)*(1).

По общему правилу составлять счета-фактуры должны все плательщики НДС по облагаемым операциям (п. 3 ст. 169 НК РФ). Экспортные операции относятся к операциям, облагаемым НДС по ставке 0%, поэтому счет-фактуру нужно составить, на это отводится пять дней (п. 3 ст. 168 НК РФ). Счет-фактуру на аванс оформлять не нужно (п. 1 ст. 154 НК РФ). При отсутствии у иностранного лица технических средств и возможностей для приема и обработки счетов-фактур, составленных в электронной форме, российской организации следует составлять счета-фактуры на бумажном носителе в двух экземплярах (письмо Минфина России от 21.07.2016 N 03-07-08/42816).

Отметим, что в перечне документов, представляемых в налоговую инспекцию для подтверждения ставки НДС 0%, счет-фактура отсутствует.

Документы для подтверждения ставки НДС 0% при экспорте в страны ЕАЭС

Порядок подтверждения ставки НДС 0% регулируется ст. 165 НК РФ и протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о Евразийском экономическом союзе, подписан в г. Астане 29.05.2014 (далее — Протокол)).

В общем случае согласно п. 4 указанного Протокола для подтверждения обоснованности применения нулевой ставки НДС в налоговый орган одновременно с налоговой декларацией представляются следующие документы (их копии):

-

договоры (контракты), заключенные с налогоплательщиком другого государства-члена ЕАЭС или с налогоплательщиком государства, не являющегося членом, на основании которых осуществляется экспорт товаров. С 01.10.2018 экспортер вправе не представлять контракты, ранее уже представленные для подтверждения ставки 0% (п. 10 ст. 165 НК РФ, ч. 8 ст. 4 Федерального закона от 03.08.2018 N 302-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (далее Закон N 302-ФЗ)). В этом случае подается уведомление, в котором указываются реквизиты документа, с которым представлялись эти документы;

-

заявление о ввозе и уплате косвенных налогов, составленное по форме, предусмотренной отдельным международным межведомственным договором, с отметкой налогового органа государства-члена, на территорию которого импортированы товары, об уплате косвенных налогов. Вместо заявления (заявлений) экспортер может представить перечень заявлений о ввозе товаров и уплате косвенных налогов по форме и в соответствии с Порядком его заполнения, утвержденным приказом ФНС России от 06.04.2015 N ММВ-7-15/139@. В данный Перечень следует включать заявления, сведения о которых поступили в налоговые органы Российской Федерации (пп. 3 п. 4 Протокола);

-

транспортные документы, предусмотренные законодательством государства-члена, подтверждающие перемещение товаров с территории одного государства-члена на территорию другого государства-члена. С 01.10.2018 исключена обязанность экспортера подавать одновременно с налоговой декларацией документы, подтверждающие перемещение товаров из России в страну ЕАЭС, если им представлен электронный Перечень заявлений о ввозе (п. 1.3 ст. 165 НК РФ, ч. 8 ст. 4 Федерального закона N 302-ФЗ). Налоговый орган вправе выборочно истребовать документы, подтверждающие перемещение товаров с территории Российской Федерации на территорию государства — члена Евразийского экономического союза, сведения о которых включены в Перечень заявлений о ввозе. Срок для представления документов — 30 календарных дней со дня получения требования. Если этого не сделать, ставка 0% считается неподтвержденной (п. 1.3 ст. 165 НК РФ).

Кроме того, Налоговый кодекс РФ не освобождает экспортеров при применении ставки НДС 0% от составления счетов-фактур. Они составляются в общем порядке, на это отведено пять дней со дня отгрузки товара (пп. 4 п. 20 Протокола, п. 3 ст. 168 НК РФ, п. 3 ст. 169 НК РФ, письмо Минфина России от 12.04.2017 N 03-07-13/1/21711). Счет-фактуру на аванс оформлять не нужно (п. 1 ст. 154 НК РФ). При отсутствии у иностранного лица технических средств и возможностей для приема и обработки счетов-фактур, составленных в электронной форме, российской организации следует составлять счета-фактуры на бумажном носителе в двух экземплярах (письмо Минфина России от 21.07.2016 N 03-07-08/42816).

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Нулевая ставка НДС по товарам;

— Энциклопедия решений. Налоговые вычеты по НДС при экспорте;

— Энциклопедия решений. Особенности налогообложения НДС при вывозе товаров с территории РФ (экспорте);

— Энциклопедия решений. НДС при вывозе товаров на территорию государств — участников Таможенного союза (Армения, Беларусь, Казахстан, Киргизия).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

Ответ прошел контроль качества

15 октября 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Нужно отметить, что конкретный перечень документов, представляемых в налоговую инспекцию, зависит от условий внешнеэкономической сделки и вида экспортируемых товаров (ст. 165 НК РФ).

Правоприменительная практика указывает, что перечень документов, перечисленных в статье 165 НК РФ, является исчерпывающим, налоговые органы не вправе требовать представления иных документов (постановление ФАС Северо-Кавказского округа от 28.10.2010 по делу N А53-31099/2009 (определением ВАС РФ от 25.02.2011 N ВАС-17106/10 отказано в передаче данного дела в Президиум ВАС РФ)).

Пакет документов для подтверждения ставки НДС 0% по экспорту несырьевых товаров, успешно собран в срок 180 дней.

Рассмотрим на примере, какие шаги необходимо выполнить в 1С в этом случае и ответим на вопросы:

- какой раздел декларации по НДС заполнить при подтверждении ставки НДС 0% в срок;

- как сформировать реестр для отправки в налоговую вместе с декларацией.

Содержание

- Пошаговая инструкция

- Блок-схема Экспорт несырьевых товаров в дальнее зарубежье

- Регистрация таможенных деклараций по экспортным операциям

- Подтверждение ставки НДС 0% в течение 180 дней

- Проводки по документу

- Представление Декларации по НДС за 3 кв. в ИФНС

- Отчетность

- Представление Реестра таможенных деклараций в ИФНС в электронном виде

Пошаговая инструкция

Организация заключила экспортный контракт с иностранным покупателем Hotseasonsp. z.o.o. (Польша) на поставку несырьевых товаров на сумму 10 000 USD.

15 марта покупателю Hotseasonsp. z.o.o. отгружены на экспорт товары Вентиляторы (1 000 шт.) стоимостью 10 000 USD.

05 сентября Организация собрала пакет документов (в течение 180 дней) для подтверждения ставки НДС 0% по экспортной отгрузке.

По итогам 3 квартала Организация для подтверждения ставки НДС 0% представила в ИФНС комплект документов и декларацию по НДС за 3 квартал.

Условные курсы для оформления примера:

- 05 сентября курс ЦБ РФ 91,00 руб./USD.

Рассмотрим пошаговую инструкцию оформления примера. PDF

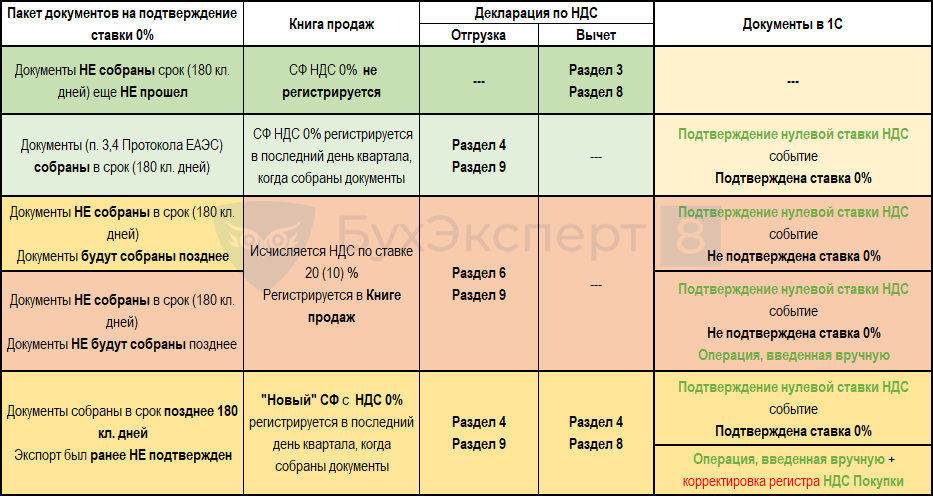

Блок-схема Экспорт несырьевых товаров в дальнее зарубежье

На схеме представлен порядок отражения экспортерами данных в:

- книге продаж;

- декларации по НДС в части отгрузки и вычета;

- 1С.

Рассмотрим порядок действий по событию Документы (ст. 165 НК РФ) собраны в срок (180 кл. дней).

Регистрация таможенных деклараций по экспортным операциям

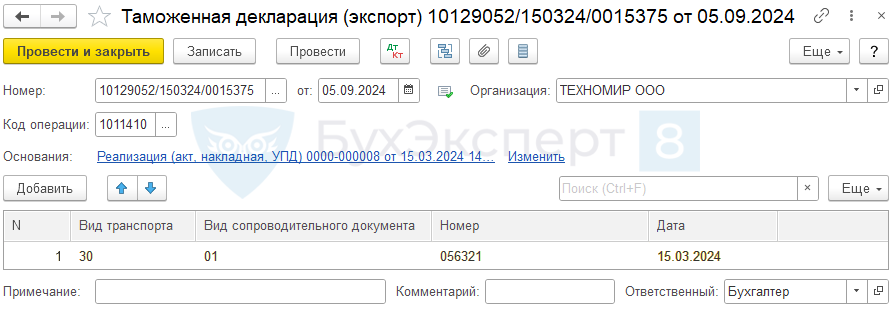

Для автоматического заполнения Реестр по НДС: КНД 1155110 необходимо ввести документ Таможенная декларация (экспорт) в разделе Продажи – Таможенные декларации (экспорт). Данный документ можно создать на основании документа Реализация (акт, накладная, УПД) по кнопке Создать на основании выбрав Таможенная декларация (экспорт).

Товары были вывезены из РФ автомобильным транспортом и был оформлен транспортный документ CMR № 056321 от 15.03.2024 г.

Шапка документа

- Номер – регистрационный номер таможенной декларации (3 блока номера ТД); PDF

- от — дата регистрации данных ТД. В нашем примере в поле от отражена дата формирования документа в 1С при подтверждении ставки НДС 0%.

Если планируется подтверждать экспорт, то документ Таможенная декларация создайте сразу в периоде отгрузки на экспорт. В таком случае в поле от будет указана дата декларации на товары.

- Код операции – 1011410 «Реализация товаров, вывезенных в таможенной процедуре экспорта…» (Приложение N 1 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость, утв. Приказом ФНС от 29.10.2014 N ММВ-7-3/558@). Заполнение кода зависит от настроек по НДС;

- Основания – документ-основание Реализация (акт, накладная, УПД) по ставке НДС 0%, к которому оформлена таможенная декларация.

Табличная часть документа

- Вид транспорта – 30 «Автодорожный транспорт (за исключением транспортных средств, указанных под кодами 31, 32)», т.е. код того вида транспорта, которым товары вывозились из РФ. Реквизит выбирается из выпадающего списка;

- Сопроводительный документ – 01 «CMR», т.е. код того транспортного (товаросопроводительного) документа, который подтверждает вывоз товаров из РФ. Реквизит выбирается из выпадающего списка;

- Номер – номер CMR; указывается номер сопроводительного документа. Если у документа нет №, то допускается проставить в поле значение б/н, т.е. «без номера»;

- Дата – дата CMR; указывается дата сопроводительного документа.

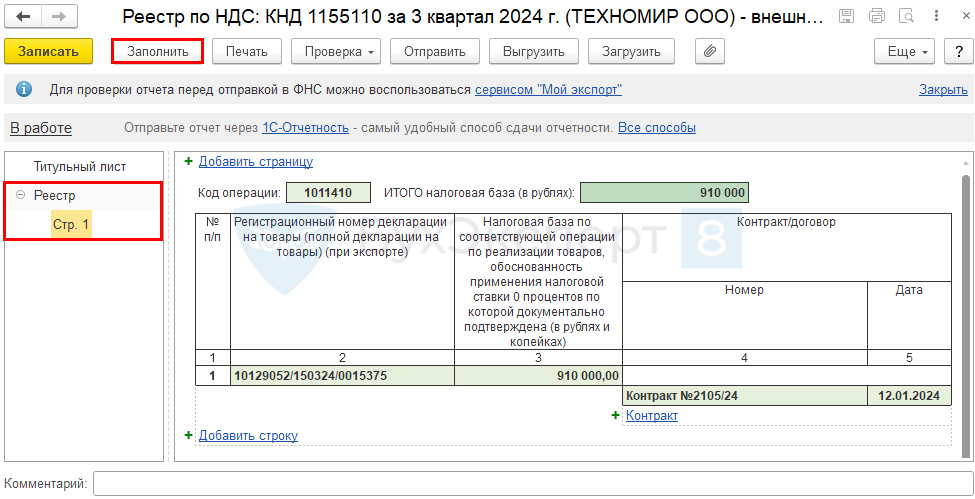

Табличная часть документа Реестр НДС: КНД 1155110 заполняется по правилам, которые утверждены Приказом ФНС от 26.12.2023 N ЕД-7-15/1003@.

Данный документ проводок по БУ и НУ не формирует, только записи в регистры НДС.

Подтверждение ставки НДС 0% в течение 180 дней

Если все документы, указанные в ст. 165 НК РФ, были собраны в течение 180 дней и предоставлены в ИФНС, то экспортная реализация облагается НДС по ставке 0% (пп. 1 п. 1 ст. 164 НК РФ).

Пакет документов должен быть собран в течение 180 календарных дней с даты помещения товаров под таможенную процедуру экспорта (п. 9 ст. 165 НК РФ).

Такой датой является дата подтверждения таможенным органом выпуска товаров в режиме экспорта, дата присвоения статуса «Выпуск разрешен» (пп. 3 п. 43 Инструкции о порядке заполнения декларации на товары, утв. Решением комиссии таможенного союза от 20.05.2010 N 257, ст. 118, п. 3 ст. 128 ТК ЕАЭС, Письмо ФНС РФ от 05.07.2005 N 03-2-03/1155/15@).

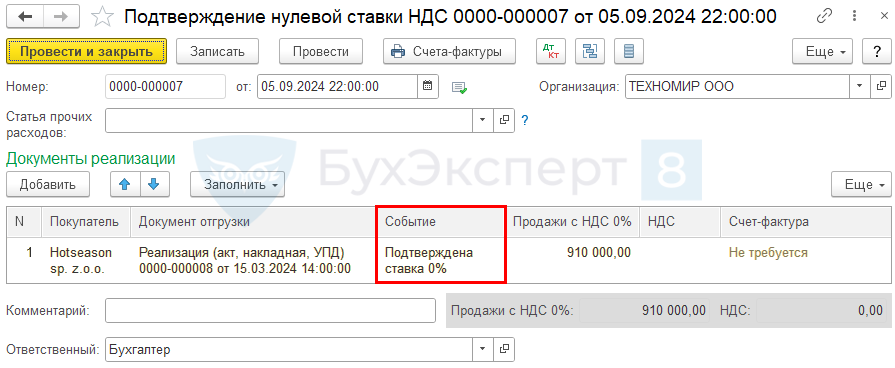

Предоставление в ИФНС полного пакета документов для подтверждения экспортной реализации в течение 180 дней, т.е. подтверждение нулевой ставки НДС в 1с 8.3 в срок регистрируется документом Подтверждение нулевой ставки НДС в разделе Операции – Регламентные операции НДС – кнопка Создать.

Шапка документа

- поле от – дата сбора (предоставления) полного пакета подтверждающих документов;

- Статья прочих расходов — не заполняется: применяется ставка НДС 0% и расходов по начисленному НДС в данном случае нет. Поле заполняется если экспорт не подтвержден в срок.

Табличная часть документа

Табличную часть можно автоматически заполнить экспортными отгрузками по кнопке Заполнить:

- Покупатель – иностранный покупатель, которому реализовали товары на экспорт;

- Документ отгрузки – документ Реализация (акт, накладная, УПД) по экспортной поставке, ставка НДС 0% по которой подтверждается;

- Событие – Подтверждена ставка 0%;

- Продажи с НДС – налоговая база по НДС.

Документ по умолчанию заполняется всеми отгрузками на экспорт, по которым ставка НДС 0% еще не подтверждена. Поэтому, если есть лишние данные, то их надо удалить и оставить только те отгрузки, по которым собран пакет подтверждающих документов.

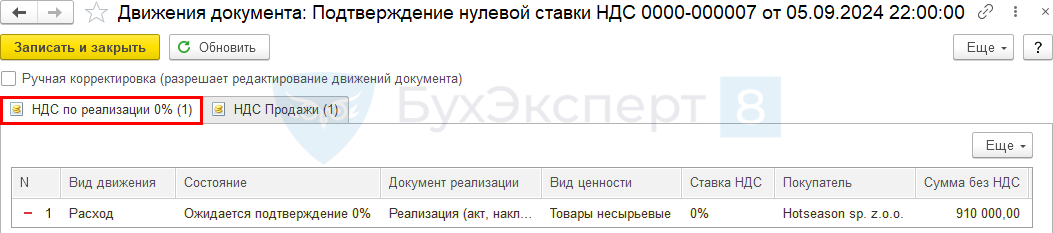

Проводки по документу

Документ не формирует проводки по БУ и НУ, только записи в регистры НДС.

После подтверждения ставки НДС 0%, выставленный счет-фактура на экспортную реализацию отражается в Книге продаж. Это происходит в периоде подтверждения нулевой ставки НДС, т.е. в момент определения налоговой базы по НДС. В нашем примере в 3 квартале.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Отчетность

Подтвержденная экспортная реализация отражается в декларации по НДС:

В Разделе 4 «Расчет суммы налога…обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена»: PDF

- стр. 010 – код операции 1011410 «Реализация товаров, вывезенных в таможенной процедуре экспорта…», указанный ранее в документе Таможенная декларация (экспорт) в поле Код операции;

- стр. 020 – налоговая база по НДС.

В Разделе 9 «Сведения из книги продаж»:

- регистрация счета-фактуры, выставленного при экспортной реализации, код вида операции «01».

При пересчете выручки из валюты в рубли для расчета налоговой базы по НДС используется только курс ЦБ РФ на дату отгрузки товаров (п. 3 ст. 153 НК РФ).

Декларация по НДС сдается по общей форме, т.е. по той же, что используется для внутренней реализации (Приложение N 1 к Приказу ФНС РФ от 29.10.2014 N ММВ-7-3/558@ в текущей редакции). Отдельной формы декларации по НДС для экспортеров нет:

- при подтверждении экспорта заполняется специальный Раздел 4 «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена»;

- вычет входящего НДС по экспорту несырьевых товаров отражается в Разделе 3 декларации по НДС за тот период, в котором налогоплательщик получил на него право. Входящий НДС принимается к вычету независимо от того, подтверждена ставка НДС 0% или не подтверждена. В нашем примере вычет НДС применен в 1 квартале.

Срок сдачи декларации по НДС для экспортеров общий – до 25 числа месяца, следующего за отчетным периодом, в котором подтверждена ставка НДС 0% (Письмо Минфина от 29.09.2015 N 03-07-14/55546).

Если срок сбора документов истек внутри квартала и пакет документов был собран вовремя, то декларация по НДС сдается по общим срокам, а не досрочно в тот момент, когда пакет собран и срок сбора документов истек. Момент определения налоговой базы в данном случае – последний день квартала, в котором собраны подтверждающие документы (п. 9 ст. 167 НК РФ).

Представление Реестра таможенных деклараций в ИФНС в электронном виде

При подтверждении ставки НДС 0% при экспорте в дальнее зарубежье с 2024 года нужно отправить в ИФНС электронные реестры. Подавать бумажные документы не нужно (п. 1 ст. 165 НК РФ).

Подтвердить экспортную нулевую ставку НДС станет проще с 2024 года, а электронные реестры — обязательны

Реестры предоставляются в ИФНС одновременно с декларацией по НДС (п. 10 ст. 165 НК РФ).

Формы и электронные форматы реестров утверждены ФНС (Приказом ФНС от 26.12.2023 N ЕД-7-15/1003@, Приказ ФНС от 14.03.2024 N ЕД-7-15/202@, п. 15 ст. 165 НК РФ).

Для подтверждения экспорта в дальнее зарубежье применяются основные реестры КНД 1155110 и 1155221.

В нашем примере предоставляется Реестр, содержащий сведения из деклараций на товары (полных деклараций на товары), контрактов, договоров КНД 1155110 по Приложению N 1 к Приказу ФНС от 26.12.2023 N ЕД-7-15/1003@.

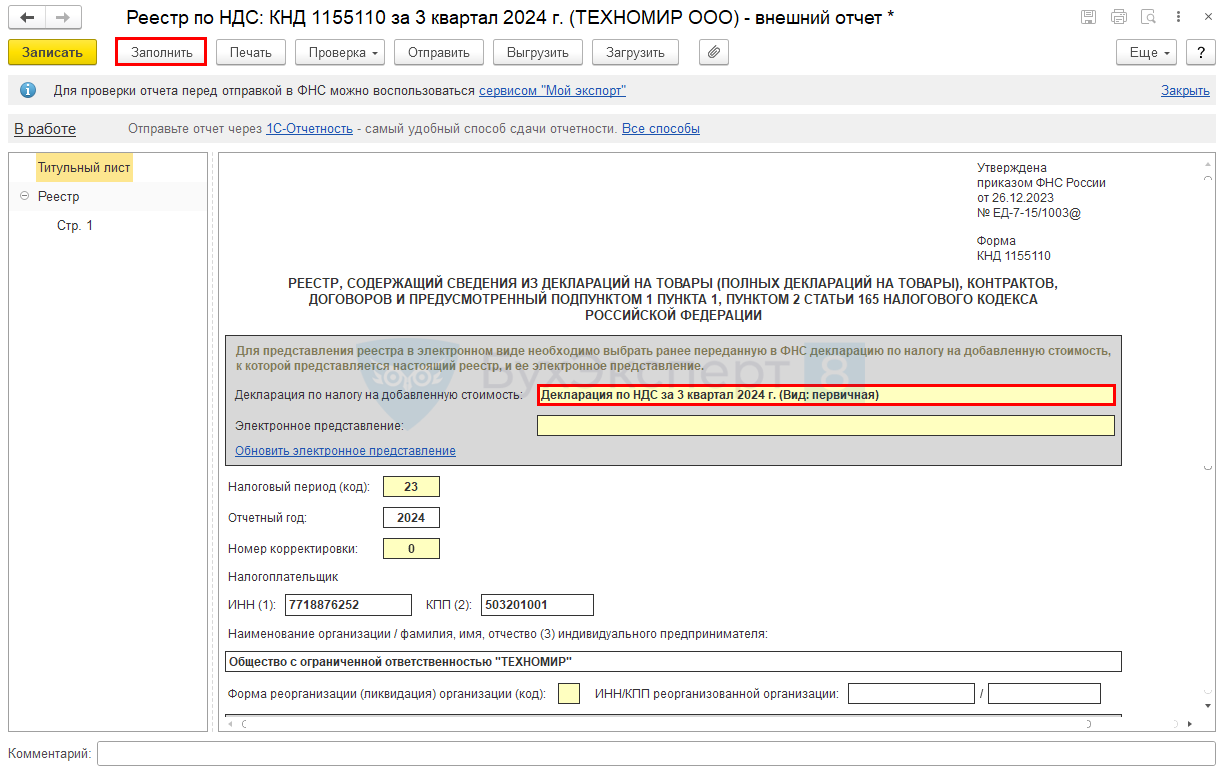

Реестр таможенных деклараций оформляется с помощью регламентированного отчета Реестр по НДС: КНД 1155110 в разделе Отчеты – Регламентированные отчеты – кнопка Создать – вкладка Все – папка Налоговая отчетность — Реестр по НДС: КНД 1155110.

Заполнение отчета делайте после формирования регламентированного отчета Декларация по НДС.

На титульном листе выберите Декларацию по НДС, к которой заполняется Реестр по НДС: КНД 1155110. В нашем примере выбирается декларация по НДС за 3 квартал.

По кнопке Заполнить отчет автоматически заполняется данными документов Таможенная декларация (экспорт) и Подтверждение нулевой ставки НДС.

См. также:

- Реестры документов для подтверждения НДС 0%

- Ставка НДС 0% – упрощение порядка подтверждения

- Приложение 01 для подтверждения ставки 0%

- Учетная политика: НДС

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно