При обнаружении несоответствий в этой статье оставьте оставьте заявку и получите скидку 30% на любой курс по госзакупкам

Из этой статьи вы узнаете:

- Назначение приемочной комиссии по закупкам

- Состав приемочной комиссии по 223-ФЗ

- Какие акты и решения принимает приемочная комиссия по 223-ФЗ

- Как правильно оформить акт приемочной комиссией по 223-ФЗ

- Пошаговую инструкцию по размещению акта приемочной комиссии по 223-ФЗ

Формирование комиссии по закупкам оставлено на усмотрение заказчика, однако акты приемочной комиссии по закону 223-ФЗ должны хранится в течение трех лет и могут быть проверены в любой момент. В этом документе отображается победитель тендера и заключения комиссии после рассмотрения заявок.

Несмотря на то, что создание приемочной комиссии не является обязательным, организация ее деятельности требует отображения в документации. В нашей статье мы расскажем о том, как сформировать такую комиссию и как оформить акты, которые она выпускает.

Назначение приемочной комиссии по закупкам

Часть 1 ст. 2 закона 223-ФЗ требует, чтобы при организации торгов использовались нормы как данного закона, так и других нормативных актов, действующих в пределах нашей страны. При подготовке Положения о закупке за основу берется названный выше закон, положения Конституции РФ, ГК РФ, а также подзаконных нормативных актов, принятых с целью исполнения норм вышеперечисленных документов. К последним, например, относятся Постановления Правительства РФ.

В законе 223-ФЗ отсутствует требование о формировании приемочной комиссии. Но в Гражданском кодексе указывается, что выбор поставщика по итогам торгов не может считаться законным без данного действия. А значит, заказчику необходимо иметь конкурсную закупочную комиссию, если он не хочет нарушить нормы ГК РФ.

Организатор торгов сам определяет правила формирования такой рабочей группы, фиксируя их в положении о закупочной деятельности. Либо закон позволяет составить самостоятельный документ, содержащий регламент работы данной комиссии.

Допускается создание единой комиссии для всех закупок, в которую входят сотрудники заказчика. Для этого специалистам необходимо иметь определенную квалификацию, а также пройти обучение. Либо организатор торгов может прибегнуть к другому варианту, то есть собирать отдельную комиссию для каждого формата тендера и подготавливать все необходимые документы.

В зависимости от выбранного подхода устанавливаются сроки работы приемочной группы. То есть покупатель создает постоянную комиссию или созывает ее для каждых новых торгов. При этом важно соблюдать нормы, установленные для организации закупок государственного, муниципального уровня. Все нюансы подобной работы обязательно заносятся в Положение о закупках, в документы, регламентирующие работу комиссий.

Состав приемочной комиссии по 223-ФЗ

Собираясь проводить торги по нормам закона № 223, организатор может формировать комиссию в соответствии с требованиями, зафиксированными в законе 44-ФЗ.

В комиссию допускается включать сотрудников компании и приглашенных специалистов. Однако, нанимая независимых экспертов, необходимо заключить с ними договор, где указать их права, обязанности, сферу ответственности.

Любая комиссия состоит из таких участников:

- Председатель, то есть руководитель, который проводит заседания, налагает на членов ответственность за определенные действия, допустим, за распечатывание поданных заявок. Также он передает специалистам обязательную информацию, проводит переторжку, выбирает схему работы с поступившими вопросами, организует обсуждение темы привлечения сторонних специалистов.

- Заместитель председателя, играющий роль руководителя при его отсутствии.

- Члены комиссии, которые, ознакомившись с материалами, решают, насколько бумаги соответствуют нормам основных документов. Также они оценивают и сравнивают предложения поставщиков – от выбора этих людей зависит, будет ли конкретный исполнитель допущен до участия в торгах.

- Секретарь фиксирует ход заседаний, сообщает участникам группы повестку дня, отвечает за техническое обеспечение таких встреч, в том числе передает остальным членам материалы, касающиеся основных вопросов. Помимо этого, секретарь информирует, если нужно провести замену в рядах участников.

Заказчик сам решает, кто будет входить в состав комиссии и сколько специалистов должно работать над рассмотрением заявок. Практика показывает, что желательно ограничивать размеры группы и включать в нее нечетное количество человек, наделенных правом голосования, – так, их может быть трое либо пятеро. Подобный формат облегчит принятие решений при голосовании.

Также нужно понимать, что в комиссию могут вводиться только лица, имеющие соответствующий закупке профиль, то есть со специальным образованием и навыками в необходимой сфере.

Не менее важно заранее сформировать резервный состав данной группы. Иными словами, нужно понимать, кто именно получит полномочия отсутствующих участников группы.

Акты и решения, принимаемые приемочной комиссией по 223-ФЗ

В положении, фиксирующем принципы деятельности комиссии, прописываются ее определение, список задач, целей, функционал.

Данная комиссия формируется для определения исполнителя, с которым будет заключен контракт на предоставление ТРУ. Чтобы сделать возможным достижение этой цели, специалисты выполняют такие функции:

- Рассмотрение предложений потенциальных поставщиков, чтобы определить, насколько в них выполняются пожелания заказчика.

- Выбор исполнителя на основе порядка, прописанного в документации по закупке, составление акта приемочной комиссии по 223-ФЗ.

Отметим, что данная группа использует принцип коллегиальности, благодаря которому удается добиться максимальной объективности заключений.

Заказчик может предоставить комиссии такие права:

- принятие решений о переносе сроков торгов;

- работа с вопросами поставщиков, касающихся опубликованной документации;

- запрос разъяснений неясностей в заявках;

- приглашение сторонних специалистов для рассмотрения предложений, выбора лучшего из них;

- принятие решения о допуске/отказе в допуске поставщика к мероприятию;

- корректировка заявок в установленном порядке при наличии в них ошибок;

- проведение переговоров с участниками;

- принятие решения об организации переторжки;

- анализ заключений экспертов и оценки исполнителей;

- выбор продавца, отказ от проведения торгов, отстранение поставщика от мероприятия;

- согласование поправок в договорах, подписанных после торгов;

- заблаговременное согласование извещения, документации;

- принятие решения об отсутствии победителя в проведенном тендере;

- другие функции.

Оформление акта приемочной комиссии по 223-ФЗ

- Протокол рассмотрения заявок.

Данный документ ведется во время конкурентной закупки по ч. 13 ст. 3.2 закона 223-ФЗ, в нем обязательно указываются:

- Дата подписания.

- Количество полученных предложений, день, время их регистрации.

- Результаты обработки заявок, в том числе количество непринятых на торги предложений, причины для отказа исполнителям с указанием соответствующих пунктов документации по закупке.

- Оценки заявок, решение комиссии относительно соответствия предложений нормам документации и присвоении им оценок по каждому из установленных заказчиком критериев, если такой подход предполагается при конкретной закупке.

- Причины для признания торгов несостоявшимися.

- Иные сведения, указанные в положении.

- Итоговый протокол рассмотрения предложений потенциальных исполнителей.

Согласно ч. 14 ст. 3.2 закона 223-ФЗ, в данном документе необходимо обозначить такие сведения:

- Дата подписания данного акта приемочной комиссии по 223-ФЗ.

- Количество полученных от поставщиков заявок, дата и время их регистрации.

- Номера предложений в порядке ухудшения условий выполнения работ с точки зрения выгоды для заказчика. Также вносятся сведения о ценах или дополнительных ценовых предложениях поставщиков. Первый номер присваивается заявке, содержащей лучшие условия исполнения условий договора. Если предложения сразу ряда продавцов совпадают, при нумерации основываются на времени их подачи.

- Результаты рассмотрения, а именно количество отклоненных заявок и причины для такого решения комиссии. Данные подкрепляются ссылкой на положения документации по закупке, которые не были выполнены участником при составлении заявки.

- Оценки заявок и решения о присвоении рейтинга каждой из них, если используется такой формат работы.

- Причины, из-за которых торги не состоялись.

- Иные данные.

- Протокол о приобретении ТРУ у единственного исполнителя.

Нужно понимать, что данный формат закупки имеет некоторые отличия. Если был составлен такой документ, у организатора торгов есть три дня с момента подписания на его публикацию в ЕИС в соответствии с ч. 12 ст. 4 интересующего нас закона. Так как не установлены формы и требования к этому акту приемочной комиссии по 223-ФЗ, их необходимо зафиксировать в положении. Либо можно воспользоваться приведенным ниже образцом.

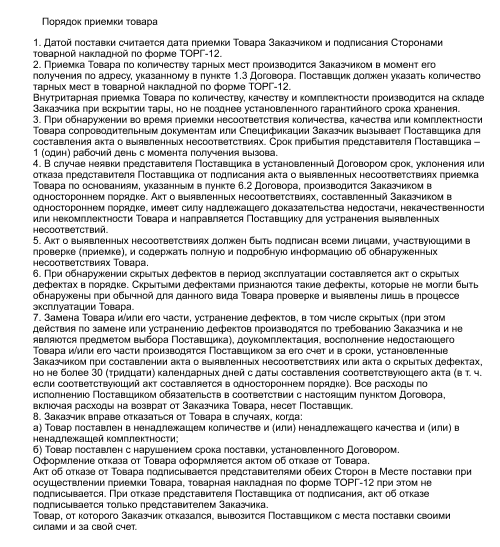

Протокол закупки у единственного поставщика

20.12.2020 г.

1. Заказчик: ПАО «Идеальный заказчик».

2. Номер извещения: 00007847000.

3. Способ закупки: закупка у единственного поставщика.

4. Наименование предмета договора: поставка и транспортировка газа в объеме 3,694 м3.

5. Цена договора: 600 000 (шестьсот тысяч) руб. 00 коп., в том числе НДС 20 % – 100 000 (сто тысяч) руб. 42 коп.

6. На заседании комиссии присутствовали:

- председатель комиссии Н.К. Идеалев;

- заместитель председателя комиссии А.А. Идеалова;

- члены комиссии: М.М. Иделева, В.А. Идилин, Р.Г. Идаков;

- секретарь комиссии О.Ю. Идазиева.

Кворум имеется, комиссия правомочна принимать решения.

7. Решение комиссии: заключить договор с единственным поставщиком на основании п. 14 разд. 7.2 Положения о закупке Заказчика.

8. Сведения о поставщике: АО «Идеальный поставщик». Место нахождения: ул. Идеальная, д. 11, г. Идеальный, 121596, ОГРН 1053893591197, ИНН 3664709397.

Подписи членов комиссии.

|

Председатель комиссии |

____________ |

Н.К. Идеалев |

|

Заместитель председателя комиссии |

____________ |

А.А. Идеалова |

|

Члены комиссии |

____________ |

М.М. Иделева |

|

____________ |

В.А. Идилин |

|

|

____________ |

Р.Г. Идаков |

Пошаговая инструкция по размещению актов приемочной комиссии по 223-ФЗ

Чтобы грамотно опубликовать в ЕИС акт приемочной комиссии по 223-ФЗ при закупке у единственного поставщика, выполните следующие действия:

- Нажмите «Создать» – данная кнопка находится над блоком «Закупка у единственного поставщика».

- После того как на экране отобразилась форма ввода сведений, зайдите на вкладку «Общая информация» и внесите все необходимые данные.

- Нажмите «Далее», после чего появится вкладка «Список заявок».

- В отобразившейся на экране вкладке нажмите «Добавить заявку» или выберите «Редактировать» – данный пункт находится в выпадающем меню в столбце «Порядковый номер заявок». Перейдите к «Сведениям о заявке». Когда вы заполните все поля данной формы, нажмите «Завершить».

- После того как вы нажмете «Далее», на экране отобразится вкладка «Документы». Здесь необходимо прикрепить в электронном формате все необходимые бумаги. Для этого совершите такие шаги:

- Выберите файлы, нажав кнопку «Обзор».

- Заполните обязательное поле «Описание файла».

- Нажмите «Прикрепить».

Если все сделано правильно, вы увидите загруженный документ в таблице «Прикрепленные файлы». В ЕИС можно публиковать файлы размером до 70 МБ. Еще одно ограничение – все приложенные документы должны весить не более 2 ГБ.

15 мая 2024 г.

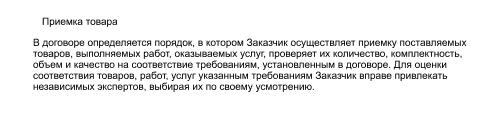

Неотъемлемой частью реализации госконтракта и иного хозяйственного договора является приемка его исполнения. Приемка подтверждает, что заказчик не имеет претензий к объему и качеству товара, работы или услуги, а поставщик, подрядчик или исполнитель (далее – «контрагент», «поставщик») надлежащим образом исполнил договорные обязательства.

Еще более важное значение факт приемки приобретает в сфере применения закупочного законодательства – Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее – «Закон № 44-ФЗ») и Федерального закона от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» (далее – «Закон № 223-ФЗ»). Именно с момента приемки исчисляется срок оплаты по контракту, заключенному в рамках Закона № 44-ФЗ (далее – «контракт», «госконтракт»), или по договору, заключенному на основании Закона № 223-ФЗ (далее – «договор»). Кроме того, сведения и документы о приемке заказчики обязаны внести в соответствующий реестр контрактов (далее – «реестр контрактов») или в реестр договоров (далее – «реестр договоров») посредством Единой информационной системы (далее – «ЕИС»).

Нормативное регулирование приемки в Законе № 44-ФЗ и в Законе № 223-ФЗ существенно различается. В Законе № 44-ФЗ определен порядок и сроки приемочных процедур, тогда как в Законе № 223-ФЗ данный процесс никак не урегулирован.

Согласно Закону № 44-ФЗ в контракте обязательно должны присутствовать основные условия приемки (п. 1 ч. 13 ст. 34 Закона № 44-ФЗ):

- порядок и срок ее осуществления. Приемка должна подтверждать соответствие исполнения по количеству, комплектности и объему требованиям контакта;

- порядок и срок оформления результатов приемки;

- порядок и срок предоставления поставщиком обеспечения гарантийных обязательств, если этого требует Закон № 44-ФЗ.

Кроме того, с 2022 года Законом № 44-ФЗ введена единая система электронной приемки, которая предусматривает срок ее реализации, четкий порядок взаимодействия сторон и унифицированную форму электронного приемочного документа.

Закон № 223-ФЗ каких-либо требований к приемочным мероприятиям не устанавливает. Порядок исполнения договора определяется общими нормами гражданского законодательства, положением о закупке заказчика и договорными условиями (части 1, 2 ст. 2 Закона № 223-ФЗ).

В данной статье в форме сравнительного анализа Закона № 44-ФЗ и Закона № 223-ФЗ будут рассмотрены наиболее значимые аспекты приемки: порядок, сроки, момент приемки, форма и содержание приемочного документа, внесение сведений в реестр контрактов или договоров. Сопоставление двух областей закупочного законодательства позволит выявить сложные аспекты, связанные с реализацией данного мероприятия – прежде всего это касается Закона № 223-ФЗ. На основе анализа будут предложены рекомендации, которые позволят заказчикам более эффективно реализовать приемку, снизить договорные риски и избежать споров и разногласий с контрагентами и контролирующими органами власти.

Проведение экспертизы и создание приемочной комиссии

1. Экспертиза и приемочная комиссия по Закону № 44-ФЗ.

Согласно Закону № 44-ФЗ проверка соответствия товара, работы или услуги условиям контракта осуществляется при помощи так называемой «экспертизы» (ч. 3 ст. 94 Закона № 44-ФЗ). Экспертизой этот процесс назван условно, поскольку заказчик может проводить ее самостоятельно, а также вправе привлечь сторонних специалистов, экспертную организацию или организовать межведомственную комиссию. Выбор способа экспертизы заказчик определяет по своему усмотрению, за исключением случаев, когда сторонняя экспертиза необходима в силу требований постановлений Правительства России (ч. 4.1 ст. 94 Закона № 44-ФЗ).

Если заказчик проводит экспертизу самостоятельно, он назначает уполномоченного сотрудника либо формирует специальную приемочную комиссию в составе не менее 5 человек (ч. 6 ст. 94 Закона № 44-ФЗ). Особых требований к членам такой комиссии закон не содержит.

Если экспертиза проведена сторонними специалистами, она должна быть оформлена отдельным документом. Если заказчик выполнял экспертизу самостоятельно – ее результат может включаться непосредственно в состав документа о приемке[1]. Таким образом, экспертиза, по сути, является проверкой надлежащего исполнения по составу, количеству и качеству товара, работы или услуги[2].

Предусмотренная Законом № 44-ФЗ процедура «электронной приемки» (далее она будет рассмотрена более подробно) предполагает обязательное использование электронной цифровой подписи. Документ о приемке или мотивированный отказ должны быть подписаны в ЕИС (пункты 4, 5 ч. 13 ст. 94 Закона № 44-ФЗ):

- усиленной электронной подписью лица, имеющего право действовать от имени заказчика (если такое лицо осуществляет приемку единолично);

- усиленной электронной подписью членов приемочной комиссии, если они являются работниками заказчика. Исключение в законе сделано только для участников комиссии, которые не состоят в трудовых отношениях с заказчиком, например, привлеченных специалистов или экспертов. Указанные лица могут подписать документ без применения цифровой подписи в бумажном виде. В этом случае заказчик прикрепляет к электронному приемочному акту «электронные образы бумажных документов» (скан-копии) и размещает их в ЕИС.

Таким образом, для успешной реализации электронной приемки заказчику следует обеспечить всех членов комиссии, которые являются его сотрудниками, необходимыми техническими средствами:

- оформить усиленную электронную подпись на каждого участника комиссии;

- предоставить членам комиссии доступ в ЕИС и настроить опции подписания документов.

2. Экспертиза и приемочная комиссия по Закону № 223-ФЗ.

Законом № 223-ФЗ не предусмотрена необходимость проведения экспертизы. Упоминаний о приемочной комиссии названный закон не содержит. Соответственно, заказчик, работающий по Закону № 223-ФЗ, вправе по своему усмотрению определить лиц, которые будут задействованы и ответственны за приемку результата исполнения договора. Кроме того, порядок формирования и единые правила работы такой комиссии можно закрепить в положении о закупке (далее – «положение о закупке») – локальном нормативном документе, который регламентирует закупочную деятельность заказчика (ч. 2 ст. 2 Закона № 223-ФЗ).

Порядок и сроки проведения приемки

1. Процедура приемки по Закону № 44-ФЗ: электронное актирование.

Начиная с 1 января 2022 г., для госконтрактов введена процедура «электронной приемки» (далее – «электронная приемка»).

При заключении контракта до 1 января 2022 г. допускалось подписание приемочного документа на бумажном носителе, в дальнейшем он должен был размещаться в ЕИС. Если закупка объявлена датой не ранее 1 января 2022 г., условие об электронной приемке должно было включаться в текст контракта. При этом в период 01.01.2022 до 01.04.2022 подписанный документ о приемке в ЕИС не размещался, а с 01.04.2022 указанный приемочный документ, а также его исправление либо мотивированный отказ от приемки подлежат обязательному размещению в ЕИС как самостоятельные документы[3].

Новый порядок приемки представляет собой единообразный документооборот, который заказчик и поставщик осуществляют в электронной форме через личный кабинет централизованно на портале ЕИС. Факт приемки подтверждается унифицированным документом, который формируется непосредственно в ЕИС в электронном виде, подписание его обеими сторонами также осуществляется только электронным способом посредством цифровой подписи.

Электронная приемка обязательна для следующих видов контрактов[4]:

- для всех контрактов, заключаемых конкурентным способом в электронном виде (конкурс, аукцион, запрос котировок). Исключением являются закрытые электронные процедуры, проводимые в соответствии с п. 5 ч. 11 ст. 24 Закона № 44-ФЗ;

- для закупок у единственного поставщика, которая проводится на электронной площадке в соответствии с ч. 12 ст. 93 Закона № 44-ФЗ;

- для закупок у единственного поставщика, которая заключается по итогам несостоявшейся электронной процедуры (поскольку в проекте контракта, который был подготовлен заказчиком для проведения электронных торгов, уже предусмотрено обязательное условие об электронном актировании, и именно такой контракт будет подписывать единственный поставщик в данной ситуации).

Алгоритм взаимодействия заказчика и поставщика при оформлении электронного приемочного документа схематично изложен в части 13 статьи 94 Закона № 44-ФЗ:

- контрагент формирует в личном кабинете на платформе ЕИС электронный приемочный документ, подписывает его электронной подписью и размещает в ЕИС. К приемочному акту контрагент вправе приложить иные документы, которые будут являться его неотъемлемой частью;

- приемочный документ направляется заказчику в течение 1 часа с момента его размещения в ЕИС поставщиком. Отправка на портале ЕИС происходит автоматически;

- заказчик в срок не позднее 20 рабочих дней с момента поступления приемочного документа подписывает его или направляет контрагенту мотивированный отказ. В обоих случаях заказчик обязан разместить в системе ЕИС ответный документ – акт о приемке или текст мотивированного отказа. Указанные документы не позднее 1 часа автоматически через ЕИС поступают контрагенту. Следует отметить: если приемку осуществляет приемочная комиссия – электронный документ подписывают сначала члены комиссии, а потом – непосредственно заказчик;

- если контрагент устраняет замечания заказчика, то он повторно направляет электронный документ о приемке.

Документ о приемке можно корректировать (ч. 14 ст. 19 Закона № 44-ФЗ). Методические указания по внесению исправлений изложены Казначейством России[5]:

- несущественные условия можно исправить как до, так и после подписания приемочного акта. Перечень доступных для исправления реквизитов содержится в руководстве пользователя, которое размещено на портале ЕИС;

- исправления существенных условий, которые влияют на стоимостные значения (количество, стоимость), оформляются корректировочным документом. Если приемочный акт уже подписан, необходимо составить дополнительное соглашение к контракту, подтверждающее согласование сторонами изменений.

Установленный законом 20-дневный период приемки не должен включаться в срок выполнения работ, оказания услуг или поставки товара, но при этом должен входить в срок исполнения контракта. Это следует из части 1 статьи 94 Закона № 44-ФЗ, согласно которой в состав понятия «исполнение контракта» помимо непосредственно поставки товара, выполнения работ или оказания услуг входят следующие мероприятия:

- приемка заказчиком товара, работы или услуги, в том числе проведение экспертизы;

- осуществление заказчиком оплаты;

- взаимодействие заказчика с поставщиком при исполнении, изменении, расторжении контракта;

- применение мер ответственности и совершение прочих действий при нарушении одной из сторон условий контракта.

По сути, срок исполнения контракта – это комплекс всех событий, происходящих после его заключения[6]. Следовательно, этот срок не может быть равен периоду реализации поставщиком основного обязательства (например, выполнение непосредственно работ или поставка товара) и должен предусматривать, в том числе, время, необходимое заказчику для приемки и оплаты[7].

Законом № 223-ФЗ электронная приемка через систему ЕИС не предусмотрена, однако перспектива внедрения такого документооборота активно обсуждается. Возможно, унификация и применение цифровых технологий повысят эффективность процесса сдачи-приемки, сделают его более прозрачным, и, самое главное, позволят снизить риски споров и разногласий, возникающих между заказчиками, контрагентами и контролирующими органами о том, каким образом следует осуществлять приемку и какая форма приемочного документа допустима для применения. Однако такое нововведение потребует серьезной организационно-технической подготовки и от заказчиков, и от поставщиков.

2. Процедура приемки по Закону № 223-ФЗ.

В Законе № 223-ФЗ порядок приемки никак не регламентирован, поэтому заказчик должен определить его в договоре самостоятельно. С одной стороны, это дает возможность в полной мере реализовать принцип свободы договора, что является большим преимуществом. С другой стороны, такая ситуация нередко приводит к достаточно небрежному отношению к тексту договоров, которые размещаются в составе закупочной документации в ЕИС или подписываются с единственными поставщиками.

Договорные условия приемки зачастую сформулированы нечетко и противоречиво. Иногда наблюдаются крайности: порядок и срок процедуры либо не указаны вообще, либо заказчик берет за основу типовые проекты контрактов, разработанные для Закона № 44-ФЗ и не всегда подходящие для реалий Закона № 223-ФЗ. Такие проекты перегружены формальными требованиями, которые могут не распространяться на закупки по Закону № 223-ФЗ либо в принципе невыполнимы. Например, функционал обязательной электронной приемки посредством ЕИС на сегодняшний день доступен только для госконтрактов.

Отсутствие в договоре срока приемки может доставить немало проблем обеим сторонам, поскольку в Гражданском кодексе РФ (далее – «ГК РФ») этот срок также не зафиксирован. Законодательство исходит из того, что при отсутствии такого условия в договоре заказчик обязан принять товар, работы или услуги в разумный срок. Однако степень и критерии «разумности» весьма субъективны, на ситуацию влияет масса факторов: характеристики и количество товара, объем и сложность работ, удаленность заказчика и связанный с этим период доставки. В результате у сторон возникают разногласия по поводу времени, необходимого и достаточного для проверки количества и качества товара (работ, услуг), которые влекут за собой взаимные претензии о затягивании процесса приемки.

Иногда в данной ситуации пытаются применить пункт 2 статьи 314 ГК РФ, который регулирует срок исполнения обязательства в том случае, когда он не установлен законом, договором или обычаем делового оборота. Этот срок составляет семь дней с даты предъявления требования об исполнении, является весьма условным и может быть использован только в крайнем случае и с учетом конкретной ситуации.

Некоторые заказчики вместо описания в договоре процесса приемки ссылаются на положения Инструкции о порядке приемки по количеству № П-6 (далее – «Инструкция № П-6»[8]) и Инструкции о порядке приемки по количеству № П-7 (далее – «Инструкция № П-7»[9]), принятых Советом Министров СССР в 60-годах (далее – «Инструкции»). Надо отметить, что данные Инструкции на сегодняшний день утратили актуальность.

Во-первых, они могут использоваться только в части, не противоречащей действующему законодательству. Поэтому перед применением каждого пункта Инструкций его придется тщательно проверять на соответствие ГК РФ и отраслевым транспортным нормам (правилам грузоперевозки, разгрузки и выгрузки товара). Например, согласно пункту 20 Инструкции № П-7 независимую проверку качества продукции могут осуществить «бюро товарных экспертиз», «представитель другого предприятия» или «представитель общественности предприятия-получателя». В обеих Инструкциях предусмотрена обязательная выдача участвующим в приемке лицам специального «разового удостоверения» (п. 21 Инструкции № П-6, п. 23 Инструкции № П-7). Состав сведений, которые содержатся в итоговом приемочном акте, слишком избыточен для первичных документов и не соответствует действующим требованиям бухгалтерского учета (п. 29 Инструкции № П-7). То есть Инструкции содержат много явлений и понятий, которые отсутствуют в современных реалиях, поэтому их полноценное применение в любом случае невозможно.

Во-вторых, некоторые положения Инструкций имеют императивный характер и плохо соотносятся с обычаями делового оборота. Например, пункт 16 Инструкции № П-7 предусматривает обязательный вызов и явку поставщика к месту приемки при поставке в пределах города, если у заказчика имеются замечания к товару. Условие само по себе не противоречит закону. Однако в настоящее время с учетом развития коммуникаций и технологий, средств фото и видеосвязи обязательное присутствие контрагента в любых спорных ситуациях не настолько принципиально. Другим примером может служить установленный пунктом 9 Инструкции № П-6 срок приемки товара по количеству, составляющий 10 дней для затаренного груза. На практике разгрузка и взвешивание даже в железнодорожных перевозках сейчас производится значительно быстрее, а нахождение вагонов под выгрузкой свыше 3-4 дней крайне нежелательно.

Таким образом, использование Инструкций для урегулирования процесса приемки – не самый эффективный договорной инструмент. Наиболее оптимальной является разработка индивидуального регламента приемки для конкретного договора, с учетом характера товара (работ, услуг), способа доставки, применяемых приемочных документов и иных особенностей исполнения.

Недостаточная детализация условий приемки в договоре может вызвать целый ряд вопросов в процессе его исполнения, в том числе:

- В каких днях определять срок приемки – в рабочих или в календарных? Даже когда в договоре указан срок приемки, далеко не всегда уточняется, в календарных или в рабочих днях он исчисляется. Следует помнить, что при отсутствии указания на рабочие дни срок по общему правилу будет исчислен в календарных днях (статьи 190, 191 ГК РФ). Поэтому если заказчик рассчитывает свои организационные возможности исходя из рабочих дней – необходимо предусмотреть это в договоре.

- С какого момента исчислять срок приемки? По общему правилу, точкой отсчета для периода приемки является день, когда контрагент уведомляет заказчика об исполнении и предоставляет приемочный документ. Однако обязательная форма документооборота Законом № 223-ФЗ для приемки не установлена, поэтому на практике применяются самые различные способы передачи документов: по электронной почте, посредством электронного документооборота (ЭДО), последнее время активно используются мессенджеры. Во избежание разногласий в договоре следует четко установить способ передачи приемочных документов заказчику. Если заказчик готов получить скан-копии по электронной почте, желательно указать конкретные электронные адреса в договоре или сообщить их контрагенту в официальном письме. Если заказчик при работе с бухгалтерской документацией применяет электронный документооборот – это также важно закрепить в договоре, указав используемую систему ЭДО. Для некоторых заказчиков принципиально получение приемочного документа в оригинале, только после этого они готовы приступить к приемке. В этом случае в договоре следует указать, что срок приемки исчисляется с даты получения заказчиком оригинала документа. Контрагент может направить его курьерской службой или почтой России (на сегодняшний день до сих пор практикуется такой обмен юридически значимыми документами).

Кроме того, в договоре необходимо отразить, что срок приемки исчисляется именно с даты поступления всех необходимых документов заказчику во избежание риска отсчета срока приемки с даты отправки документации контрагентом. Ориентиром для отсчета срока может быть не только получение приемочного документа, но и иное событие с учетом характера договора. Например, при поставке товара с доставкой период приемки может исчисляться с момента вручения перевозчиком заказчику груза.

- Как поступать в ситуациях, когда товар поставляется с доставкой? Условие о доставке товара зачастую вынуждает заказчика выполнить приемку в более короткий срок, чем это необходимо для полноценной проверки товара. При этом перевозчик после выгрузки передачи товара вправе требовать от грузополучателя подписания товаросопроводительных документов (например, транспортная или железнодорожная накладная). Транспортная накладная, как правило, подписывается в день доставки, а железнодорожная накладная имеет несколько промежуточных этапов подписания и оформляется дольше, но в любом случае по завершении выгрузки вагонов и взвешивания груза грузополучатель ставит свою подпись о приемке. Задержка вагонов под выгрузкой чревата штрафами, поскольку нормативные сроки оборота вагонов и выгрузки груза указаны в договоре на эксплуатацию железнодорожного пути необщего пользования либо на подачу и уборку вагонов[10]. Таким образом, перевозчик не имеет возможности ждать, когда заказчик проведет полноценную проверку качества товара. Между тем, такая необходимость у заказчика иногда возникает. Например, сельскохозяйственная продукция должна пройти лабораторные пробы, а технически сложное оборудование перед приемкой должно быть протестировано (уже после выгрузки и подписания перевозочных документов).

Эту ситуацию можно урегулировать в договоре, разделив приемку условно на два этапа – по количеству и качеству. Доставленный товар заказчик проверяет по количеству (в том числе по весу или по составу тарных мест) в день его фактической доставки или в ближайшие дни с учетом особенностей вида перевозки (например, срок нахождения железнодорожных вагонов под разгрузкой составляет три-четыре дня). При отсутствии замечаний к количеству и внешнему виду товара или упаковки заказчик подписывает перевозочный документ, в зависимости от вида транспорта это может быть транспортная накладная, железнодорожная накладная или что-то иное. Этот этап можно обозначить в договоре как «фиксация доставки товара заказчику», «проверка количества и тарных мест», «проверка количества и упаковки товара», или «подтверждение факта доставки товара», избегая при этом термина «приемка».

Окончательную приемку, в том числе проверку качества товара, заказчик осуществляет уже в течение более длительного срока, который также должен быть определен в договоре и исчисляться с конкретной даты, например, со дня фактической доставки заказчику груза или с даты приемки товара по количеству. Такая конструкция требует обязательных уточнений о том, какие именно документы будут фиксировать окончательную приемку – это может быть универсальный передаточный документ, товарная накладная ТОРГ-12, акт приемки по форме 0510452, акт по согласованному сторонами образцу или иные документы. Также целесообразно предусмотреть оговорку о том, что товар считается принятым с момента подписания заказчиком конкретного документа, а подписание иных документов (в том числе перевозочных) приемку не подтверждает.

- Что происходит со сроком приемки в период устранения замечаний? Если в ходе приемки у заказчика возникают замечания, он может потребовать от контрагента устранить недостатки. Процесс устранения может занять определенное время, после чего результат (товар, работа или услуга) будет снова представлен к приемке. Целесообразно закрепить в договоре, что в данном случае срок приемки исчисляется заново с момента повторного предъявления заказчику товара, работ или услуг.

- Как соотносятся срок приемки и срок действия договора? В Законе № 223-ФЗ, также как и в Законе № 44-ФЗ, присутствует термин «срок исполнения договора», однако содержание и состав этого понятия не раскрыты. Минэкономразвития по данному вопросу отмечает, что в договоре, заключенном по Закону № 223-ФЗ, «должен быть предусмотрен конкретный срок исполнения»[11]. Минфин России разъяснил, что в срок исполнения должны включаться периоды приемки и оплаты[12]. Следует отметить, что в текстах договоров, разработанных в целях применения Закона № 223-ФЗ, термин «срок исполнения договора» практически используется. Как правило применятся понятие «срок действия договора». В любом случае определять этот срок заказчику следует с учетом периода фактического исполнения обязательств контрагентом, а также времени, необходимого для приемки и оплаты. В этом договоры ничем не отличаются от контрактов, заключаемых по Закону № 44-ФЗ.

С учетом сказанного, можно рекомендовать заказчикам, работающим по Закону № 223-ФЗ, при подготовке договоров предельно четко формулировать следующие условия:

- указать срок приемки в календарных или в рабочих днях;

- определить, с какого момента исчисляется срок приемки;

- урегулировать способ предоставления заказчику документа о приемке;

- в случае доставки товара заказчик должен располагать возможностью и временем для полноценной проверки его качества после подписания перевозочных документов;

- если после устранения контрагентом замечаний результат исполнения предъявляется заказчику повторно, срок приемки следует исчислять заново;

- срок исполнения (или срок действия) договора должен включать в себя период, необходимый для проверки, приемки и оплаты товаров, работ или услуг.

Эти рекомендации позволят оптимизировать приемочные мероприятия и снизить договорные риски. Что касается положения о закупке, в нем заказчик по своему усмотрению может закрепить лишь основные и принципиальные моменты процедуры приемки, общие для всех договоров. Положение о закупке является универсальным документом и не может отразить все многообразие хозяйственной жизни заказчика, поэтому детализация приемочных мероприятий в любом случае должна присутствовать в каждом договоре.

Форма и содержание документа о приемке

1. Унифицированный электронный документ по Закону № 44-ФЗ.

Согласно действующим правилам, при электронной приемке применяется унифицированная форма приемочного документа, которая содержит следующие сведений (п. 1 ч. 13 ст. 94 Закона № 44-ФЗ):

- идентификационный код закупки согласно контракту;

- наименование и место нахождения заказчика;

- наименование объекта закупки;

- место поставки товара, выполнения работы, оказания услуги;

- информация о поставщике;

- единица измерения товара, работы, услуги

- наименование товара, работы, услуги;

- наименование страны происхождения товара;

- информация о количестве товара, работы, услуги;

- стоимость исполненных обязательств с указанием цены за единицу товара, работы, услуги;

- иная информация с учетом требований Закона № 44-ФЗ.

2. Акт приемки по форме 0510452.

Этот вид приемочного документа заслуживает отдельного рассмотрения. Он разработан специально для государственных учреждений, введен в 2022 году и может применяться заказчиками, работающими как по Закону № 44-ФЗ, так и по Закону № 223-ФЗ, но с определенными оговорками.

Составление акта по форме 0510452 (далее – «Акт ф.0510452») регулируется приказом Министерства финансов Российской Федерации от 15.04.2021 № 61н «Об утверждении унифицированных форм электронных документов бухгалтерского учета, применяемых при ведении бюджетного учета, бухгалтерского учета государственных (муниципальных) учреждений, и Методических указаний по их формированию применению» (далее – «Приказ № 61н»).

Целью этого нововведения является унификация и цифровизация бюджетного бухгалтерского учета посредством внедрения электронных первичных документов. Форма стала обязательной для применения с 01.01.2024, хотя некоторые категории учреждений начали использовать ее еще в 2023 году. Круг субъектов, для которых разработан данный документ, ограничен Приказом № 61н – это государственные и муниципальные бюджетные и казенные учреждения.

Акт ф.0510452 предназначен для приемки товаров, работ или услуг. Он оформляется учреждением-заказчиком в электронной форме. Бумажная форма допускается в исключительных случаях: когда у заказчика нет организационно-технической возможности либо если требование составлять бумажный документ прямо определено в законе (п. 6 Методических указаний Приказа № 61н).

Акт ф.0510452 подписывает ответственное лицо заказчика, осуществившее приемку, а также члены приемочной комиссии – в данном случае применяется простая электронная подпись. Однако председатель приемочной комиссии должен использовать квалифицированную электронную подпись (далее – «УКЭП»). Следует отметить, что контрагент подписывает копию этого акта на бумажном носителе. После этого акт утверждает руководитель учреждения-заказчика (также посредством УКЭП). Таким образом, особенность оформления документа заключается в том, что контрагент не задействован в электронном документообороте, не осуществляет ввод данных в информационную систему и не обязан подписывать документ электронной подписью.

Данный акт учреждения применяют только при исполнении договоров, информация о которых не размещается в реестре контрактов ЕИС (п. 64.19. Приказа № 61н).

В связи с этим следует пояснить, что по общим нормам Закона № 44-ФЗ все заказчики должны вносить сведения в реестр контрактов, однако для этой обязанности есть исключения. Так, в реестр контрактов не вносится информация при исполнении закупки малого объема; закупки, связанной с сохранением объектов культурного наследия; закупки за счет финансовых средств, выделенных на оперативно-розыскную деятельность; если заказчик ведет деятельность на территории иностранного государства либо когда особый порядок закупки утвержден Правительством РФ для создания дополнительных технологических и экономических преимуществ в целях интересов государства[13].

Подобная формулировка Приказа № 61н вызвала немало вопросов и разногласий о том, в каких случаях можно или необходимо использовать акт ф.0510452. В частности, отсутствие упоминания о реестре договоров позволяет сделать вывод, что учреждения, работающие по Закону № 223-ФЗ, обязаны применять данную форму, поскольку сведения о договорах размещаются в реестре договоров, но не вносятся в реестр контрактов.

Минфин России дал несколько разъяснений по вопросу сферы применения этого документа:

- акт ф.0510452 обязателен для всех учреждений за исключением случаев, когда заказчик не размещает сведения в реестре контрактов, и это исключение является исчерпывающим[14];

- когда применение акта ф.0510452 не является обязательным, заказчик все равно может предусмотреть такую возможность в контракте[15];

- применение данного акта обязательно для учреждений независимо от вида их финансового обеспечения (за счет приносящей доход деятельности, за счет целевых средств, субсидий)[16];

- поскольку акт ф.0510452 является унифицированной формой бухгалтерского учета, применение иных форм первичных учетных документов и регистров бухгалтерского учета не допускается[17].

- Таким образом, данная форма акта должна применяться учреждениями в следующих случаях:

- при исполнении контрактов в рамках Закона № 44-ФЗ, сведения о которых не подлежат внесению в реестр;

- при исполнении договоров в рамках Закона № 223-ФЗ.

3. Какую форму документа использовать в случаях, когда унифицированный электронный документ ЕИС или акт ф.0510452 не применяются?

Если контракт, заключенный по Закону № 44-ФЗ, по каким-либо основаниям не подпадает под обязательные требования электронного актирования, его приемка оформляется по общим правилам хозяйственного оборота с учетом требований, установленных для данного вида сделки нормами ГК РФ, правил оформления первичных учетных документов и условий контракта[18].

Аналогичные критерии применяются при оформлении приемки по Закону № 223-ФЗ. Единый образец приемочного документа Законом № 223-ФЗ не предусмотрен, порядок исполнения и приемки договора регулируется нормами гражданского законодательства, а также положением о закупке и учетной политикой заказчика. Поэтому форма приемочного документа определяется в соответствии с нормами, применимыми к соответствующему виду договора, и правилами бухгалтерского учета.

Согласно статье 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – «Закон о бухучете») каждый факт хозяйственной жизни оформляется первичным учетным документом, который должен содержать следующие сведения:

- наименование документа;

- дата составления документа;

- наименование лица, составившего документ;

- содержание факта хозяйственной жизни (то есть наименование товара, работы или услуги);

- величина натурального и денежного измерения факта хозяйственной жизни с указанием единиц измерения (то есть стоимость и объем товара, работы или услуги);

- должность и подписи уполномоченного лица.

Первичный документ может быть составлен как в бумажном виде, так и в форме электронного документа.

С введением Закона о бухучете утвержденные ранее формы первичных документов стали не обязательны. Минфин России пояснил: «могут использоваться формы первичных учетных документов и регистров бухгалтерского учета, разработанные экономическим субъектом самостоятельно, предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендациями в области бухгалтерского учета, а также иные рекомендованные формы»[19]. По существу, любая форма документа, обладающая необходимыми реквизитами и сведениями, может расцениваться как первичный документ.

На сегодняшний день наиболее распространенным является универсальный передаточный документ (далее – «УПД»). Он может применяться для приемки товаров, работ или услуг. Существует два вида УПД: документ со статусом «1» совмещает в себе счет фактуру и приемочный акт, УПД со статусом «2» представляет собой только акт приемки. Форма УПД не является обязательной и имеет рекомендательный характер, поэтому стороны вправе использовать для приемки иные документы[20].

Для приема товаров иногда используется товарная накладная ТОРГ-12, хотя последнее время ее применение не слишком распространено. Этот документ был введен в 1998 году для оформления продажи товарно-материальных ценностей сторонним лицам[21]. Возможность применения накладной ТОРГ-12 в госзакупках подтверждена Минэкономразвития России, при условии, что именно эта форма указана в контракте как приемочный документ[22].

Приемка работ или услуг в основном подтверждается актом сдачи-приемки, который может быть сформирован в составе УПД, оформлен по образцу, установленному контрактом (договором) или составлен сторонами в свободной форме, но с учетом требований к первичным документам.

Немало вопросов возникает при актировании работ, связанных с ремонтом, реконструкцией или строительством объектов. Многие подрядчики настаивают на применении давно привычных и известных «форм КС», которые были утверждены Госкомстатом в конце 90-х годов[23].

Форма КС-2 «Акт о приемке выполненных работ» предназначена для приемки работ по капитальному ремонту зданий и сооружений, а также для подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Форма КС-3 «Справка о стоимости выполненных работ и затрат» изготавливается на основании сведений Акта КС-2. В 2020 году Минфин России подтвердил, что данные формы не являются обязательными для госконтрактов и организация вправе разработать и утвердить собственные приемочные документы, которые будут подтверждать факт выполнения работ. Таким образом, формы КС-2 и КС-3 не относятся к обязательным унифицированным документам, регулирующим ведение бухгалтерского учета государственных финансов, а их применение обусловлено только обычаем делового оборота[24].

Акты по форме КС-11 «Акт приемки законченного строительством объекта» и КС-14 «Акт приемки законченного строительством объекта приемочной комиссией» являются межотраслевыми формами приемочных документов. Они сходны по содержанию и различаются составом лиц, которые принимают объект и подписывают документ. Акт КС-11 заказчик и подрядчик составляют по завершении работ на объекте. После этого подписывается Акт КС-14, который подтверждает приемку законченного строительством объекта комиссией, в составе которой участвуют представители органа государственного строительного надзора. На сегодняшний день указанные акты также являются рекомендованными, но не обязательными ни для обычных хозяйствующих субъектов, ни для участников закупок по Закону № 44-ФЗ или Закону № 223-ФЗ[25].

Соответственно, применение актов КС-2, КС-3, КС-11, КС-14 и прочих рекомендованных форм в целях приемки подрядных работ может осуществляться по усмотрению сторон, если иные приемочные документы не предусмотрены законом, учетной политикой заказчика или условиями контракта (договора).

Следует отметить, что существуют специальные акты приемки, которые обязательны для оформления в силу закона, но по ряду причин не могут использоваться в качестве договорных приемочных документов. Например, приемка работ по сохранению объекта культурного наследия в обязательном порядке подтверждается актом сдачи-приемки по форме, утвержденной Министерством культуры[26]. Этот акт подписывают не только заказчик и подрядчик, но и уполномоченный орган государственной власти. Поскольку данный документ не предусматривает указание стоимости выполненных работ, в дополнение к нему следует изготовить еще один акт сдачи-приемки работ в качестве первичного документа.

Закон не запрещает сторонам согласовать собственный образец приемочного документа, индивидуально разработанный для контракта или договора. Состав такого документа должен соответствовать требованиям Закона о бухучете. В этом случае в договоре необходимо указать, что приемка осуществляется по образцу, который будет являться приложением к контракту (договору).

Таким образом, в случаях, когда заказчик не обязан применять унифицированную электронную форму приемочного документа в ЕИС или форму акта ф.0510452, приемка по Закону № 223-ФЗ либо по Закону № 44-ФЗ может быть оформлена одним из следующих способов:

- оформить УПД со статусом 1 или 2;

- использовать одну из действующих рекомендованных унифицированных форм, если это соответствует характеру товара, работ, услуг;

- разработать собственный образец приемочного документа, оформив его приложением к контракту (договору);

- оформить документ о приемке в свободной форме с обязательным соблюдением требований статьи 9 Закона о бухучете.

Кроме того, заказчики, работающие по Закону № 223-ФЗ, могут утвердить в своем положении о закупке образцы приемочных документов, наиболее часто используемых в хозяйственной деятельности, а также регламентировать порядок их применения (при условии, что это не противоречит гражданскому, отраслевому законодательству и правилам бухучета).

Что считать моментом приемки?

Момент приемки имеет принципиальное значение для взаимодействия сторон по ряду причин:

- с даты приемки исчисляется срок оплаты. Это единое правило как для Закона № 44-ФЗ (ч. 13.1. ст. 34 Закона № 44-ФЗ), так и для Закона № 223-ФЗ (ч. 5.3. ст. 3 Закона № 223-ФЗ);

- с даты приемки исчисляются сроки для внесения сведений об исполнении в реестр контрактов или реестр договоров;

- с даты приемки контрагент считается надлежащим образом исполнившим свои основные обязательства;

- если на товар, работу или услугу установлены гарантийные обязательства – они как правило начинают действовать после момента приемки.

В соответствии с Законом № 44-ФЗ датой приемки исполнения контракта считается дата размещения в ЕИС документа о приемке, подписанного заказчиком (п. 8 ч. 13 ст. 94 Закона № 44-ФЗ).

Закон № 223-ФЗ не уточняет, когда наступает момент приемки. Поэтому если данный аспект не отражен в договоре, заказчик рискует столкнуться с рядом проблем:

Во-первых, приемочные мероприятия часто сопровождаются составлением нескольких различных документов. Например, при доставке товара заказчик помимо УПД подписывает для транспортной компании документы, подтверждающие перевозку. При приемке ремонтных или строительно-монтажных работ стороны могут оформить Акты КС-2 либо КС-11 и дополнительно составить акт сдачи-приемки по форме, разработанной для конкретного договора. Указанные документы могут быть подписаны в разные дни. Особенно часто это встречается при доставке товара, когда сначала подписываются транспортные накладные для перевозчика, а впоследствии заказчик проверяет качество товара и оформляет приемочный акт. В таких ситуациях желательно отразить в договоре, какой именно документ будет фиксировать и подтверждать факт приемки.

Во-вторых, дата подписания приемочного документа поставщиком и дата его подписания заказчиком могут не совпадать. Приемку редко удается осуществить за один день, и заказчик имеет полное право проверять результат исполнения столько времени, сколько ему отведено на приемку условиями договора. Кроме того, иногда контрагент направляет документ заказчику не в день его оформления, а спустя какое-то время. В результате заказчик получает приемочный акт через несколько дней после его составления. Наконец, на датирование документов влияют особенности бухгалтерского учета, регулирующие составление первичных документов. Для поставщика, который обеспечивает доставку товара, днем совершения операции и фактом хозяйственной жизни будет дата отгрузки (передачи) груза перевозчику, а не день фактического вручения товара заказчику. Поэтому даже если товар будет находиться в пути длительное время – заказчик получит от поставщика УПД, составленное и подписанное контрагентом датой отгрузки товара перевозчику. Однако срок приемки заказчик вполне обоснованно захочет исчислять с даты получения груза, а под своей подписью на приемочном документе во избежание рисков поставит фактическую дату приемки.

В-третьих, некоторые договоры предусматривают возможность так называемого одностороннего актирования. Это означает следующее. Если заказчик в установленный срок не подписывает приемочный документ или не предоставляет мотивированный отказ – контрагент подписывает акт с соответствующей отметкой, исполнение считается принятым заказчиком без возражений, а односторонний акт приобретает юридическую силу документа, подтверждающего приемку. Безусловно, такая оговорка сомнительна, поскольку она противоречит принципам отображения сведений в ЕИС. Поэтому в заключаемых по Закону № 223-ФЗ договорах подобные условия некорректны. Кроме того, ГК РФ допускает возможность одностороннего актирования только в отношении одного вида договора – строительный подряд (п. 4 ст. 753 ГК РФ).

Учитывая сказанное, заказчику, работающему по Закону № 223-ФЗ, следует крайне внимательно отнестись к определению момента приемки в тексте договора. В целях снижения рисков целесообразно предусмотреть в договоре следующие условия:

- условие о том, что при расхождении даты подписания (составления, оформления) документа о приемке контрагентом и даты его подписания заказчиком моментом приемки считается дата подписания приемочного документа заказчиком;

- условие о том, что при расхождении даты подписания (составления, оформления) документа о приемке контрагентом и даты его подписания заказчиком срок оплаты исчисляется с даты подписания приемочного документа заказчиком;

- определить, какой именно документ будет подтверждать приемку, указав его наименование или приложив к договору образец (если применяется не унифицированная форма и документ разрабатывается заказчиком под конкретный договор);

- если приемка сопровождается подписанием документов, которые различаются по форме и могут не совпадать по датам, целесообразно уточнить, что приемочным документом считается один из них, а подписание заказчиком прочих документов может подтверждать доставку, отгрузку, перевозку товара, приемку только в части количества (объема) или, к примеру, приемку работ органами контроля, но не приемку исполнения по договору;

- уточнить, какой способ документооборота применяется для оформления приемочного документа – бумажный или ЭДО (в этом случае следует указать систему ЭДО, в которой работает заказчик). Если документ составляется в бумажном виде – желательно уточнить, считается ли юридически значимым для определения момента приемки получение заказчиком оригинала или стороны готовы подтвердить приемку посредством взаимообмена скан-копиями;

- включить оговорку о том, что односторонняя приемка не допускается. Приемочный документ без подписи заказчика факт приемки не подтверждает, а допущенная заказчиком просрочка подписания акта приемки или просрочка предоставления мотивированного отказа не означает, что приемка состоялась по умолчанию.

Если договор будет предусматривать все необходимые детали, в положении о закупке вышеперечисленные условия заказчику отражать не обязательно. Однако по усмотрению можно закрепить в положении наиболее принципиальные аспекты, связанные с моментом приемки. Например, что датой приемки считается день подписания заказчиком приемочного документа независимо от даты его составления или подписания контрагентом.

Внесение информации о приемке в реестр контрактов или в реестр договоров

1. Внесение в реестр контрактов (Закон № 44-ФЗ).

Правила ведения реестра контрактов утверждены Постановлением Правительства РФ от 27.01.2022 № 60 «О мерах по информационному обеспечению контрактной системы в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, по организации в ней документооборота, о внесении изменений в некоторые акты Правительства Российской Федерации и признании утратившими силу актов и отдельных положений актов Правительства Российской Федерации» (далее – «Правила ведения реестра контрактов»). Посредством внесения сведений в реестр заказчики направляют в Казначейство России информацию, связанную с реализацией закупки.

Факт приемки обязательно должен отражаться в реестре. Подтверждающие документы и информацию заказчик направляет не позднее одного рабочего дня с даты, следующей за днем подписания приемочного документа (ч. 3 ст. 103 Закона № 44-ФЗ).

Состав вносимых в реестр сведений достаточно обширный и представляет собой практически исчерпывающую информацию, прямо и косвенно связанную с процессом приемки (подпункты «а», «б» п. 15 Правил ведения реестра контрактов):

- документ о приемке в форме электронного документа или скан-копии бумажного документа, его реквизиты;

- дата подписания заказчиком документа о приемке;

- наименование, количество, единица измерения товара, работы, услуги;

- стоимость исполненных обязательств;

- наименование страны происхождения товара, информация о производителе товара (при наличии);

- размер налогов, сборов и иных платежей в бюджет в случае уменьшения суммы оплаты на размер налогов, сборов и иных обязательных платежей;

- реквизиты счета поставщика для перечисления оплаты, если у заказчика открыт лицевой счет получателя бюджетных средств в Федеральном казначействе;

- сумма требований об уплате неустоек (штрафов, пеней), предъявленных заказчиком и не оплаченных поставщиком, которая удерживается из суммы платежа;

- если привлекался сторонний специалист или эксперт – заключение экспертизы в форме электронного документа или скан-копии бумажного документа.

Следует учитывать технические особенности работы в системе ЕИС. Документ о приемке, подписанный прямо на портале, направляется для включения в реестр контрактов в день подписания. «Функционалом ЕИС реализовано автоматическое формирование проекта информации об исполнении контракта, на основе подписанного в ЕИС документа о приемке с последующим размещением в реестре контрактов, без возможности редактирования таких сведений заказчиком»[27]. Исключение составляют закупки, извещения о которых размещены до 01.04.2024[28]. То есть если информация сформирована заказчиком с использованием ЕИС, она отражается в реестре контрактов автоматически. Прочие сведения заказчик направляет и вносит в реестр самостоятельно.

В пункте 6 Правил ведения реестра контрактов установлены исключительные случаи, в которых сведения в реестр контрактов не направляются. Например, таким исключением является закупка малого объема.

2. Внесение в реестр договоров (Закон № 223-ФЗ).

Согласно статье 4.1. Закона № 223-ФЗ процесс закупки сопровождается внесением сведений в реестр договоров. Порядок ведения реестра, информация и документы, которые необходимо в него вносить, а также сроки их размещения определены Постановлением Правительства РФ от 31.10.2014 № 1132 «О порядке ведения реестра договоров, заключенных заказчиками по результатам закупки» (далее – «Правила ведения реестра договоров»).

Взаимодействие с системой ЕИС заказчик осуществляет посредством личного кабинета. Контроль за ведением реестра договоров осуществляет Казначейство России.

В соответствии с честью 2 статьи 4.1 Закона № 223-ФЗ заказчики обязаны вносить в реестр договоров информацию о результатах исполнения договора в течение 10 дней со дня исполнения. В Правилах ведения реестра договоров это требование сформулировано более конкретно: заказчик направляет информацию об исполнении в Казначейство России в течение 10 дней с даты приемки товара, работы, услуги (подпункт «в» п. 10 Правил ведения реестра договоров).

Порядок обмена информацией и документами между заказчиком и Казначейством России при ведении реестра договоров утвержден приказом Минфина России от 29.12.2014 № 173н «О порядке формирования информации и документов, а также обмена информацией и документами между заказчиком и Федеральным казначейством в целях ведения реестра договоров, заключенных заказчиками по результатам закупки» (далее – «Приказ № 173н»).

Пунктом 37 Приказа № 173н установлено, что документы о результатах исполнения договора направляются в казначейство одновременно с предоставлением соответствующей информации. Следовательно, заказчик должен представить именно документ о приемке. На этот момент обращает особое внимание Минфин России[29]: «указание заказчиком только реквизитов документов о приемке в одном документе не может свидетельствовать о выполнении заказчиком обязанности, предусмотренной частью 2 статьи 4.1. Закона № 223-ФЗ».

Таким образом, если по условиям договора или в силу требований закона результат приемки подтверждается конкретным документом (например, актом о приемке работ, товарной накладной, УПД), копию такого документа заказчик должен разместить в реестре договоров одновременно с информацией об исполнении договора в течение 10 дней с даты приемки.

Состав сведений и документов, вносимых в реестр договоров по факту приемки, изложен в пункте 33 Приказа № 173н:

- каждому типу приемочного документа присваивается определенный цифровой код. Например, товарная накладная имеет код «01», товарно-транспортная накладная – «02», акт о приеме-передаче здания (сооружения) – «09», акт выполненных работ – «20». Данный код формируется в ЕИС автоматически на основании внесенных заказчиком сведений о наименовании документа. Следует отметить, что под кодом «37» обозначены иные документы о приемке, которые прямо не поименованы в Приказе № 173н, из чего следует, что перечень видов приемочных документов для договоров по Закону № 223-ФЗ является открытым;

- в реестр договоров вносятся «реквизиты документа(ов) о приемке товаров, работ, услуг, предусмотренных договором (при наличии)». В Приказе № 173н разъясняется, что к реквизитам относятся дата и номер документа, который является «основанием и результатом приемки товаров, работ, услуг, предусмотренных договором (при наличии)». Такая формулировка позволяет предположить, что закон допускает возможность оформления приемочного документа без реквизитов. Однако на практике такие ситуации маловероятны, поскольку приемочный документ безусловно должен быть датирован. В противном случае заказчику будет сложно определить момент приемки и исчислить срок оплаты, который отсчитывается именно с указанной даты;

- количество и цена единицы поставленного товара (если поставка товара предусмотрена договором на выполнение работ, оказание услуг), объем выполненной работы или оказанной услуги в соответствии с документом о приемке;

- национальное кодовое буквенное обозначение и наименование единицы измерения количества товара, объема работы или услуги в соответствии с Общероссийским классификатором единиц измерения (ОКЕИ). Эти данные формируются автоматически на основании указанных заказчиком сведений о наименовании единицы измерения количества;

- сведения о наименовании и коде страны происхождения товара в соответствии с Общероссийским классификатором стран мира (ОКСМ). Эти данные формируются на основании документа о приемке. В отношении товара, который поставляется в рамках реализации договора на строительство, реконструкцию, капитальный ремонт или снос объекта капитального строительства, информация о стране происхождения формируется в случае, когда такой товар принимается заказчиком к бухгалтерскому учету в качестве отдельного объекта основных средств;

- наименование и код страны регистрации производителя поставляемого товара в соответствии с ОКСМ.

Приемка этапа исполнения контракта или договора и внесение сведений о такой приемке в реестр контрактов или в реестр договоров

Поскольку контракт и договор могут исполняться поэтапно, у заказчиков периодически возникают вопросы о том, как правильно определить этап исполнения и надо ли вносить сведения о приемке этапа в реестр контрактов или реестр договоров.

1. Приемка этапа исполнения контракта по Закону № 44-ФЗ.

В Законе № 44-ФЗ до недавнего времени ситуация с исполнением этапа контракта была одной из наиболее дискуссионных. Дело в том, что до 2021 года определения термина «этап» в тексте закона не было. При этом до 2019 года существовала система обязательной отчетности, по которой заказчики должны были регулярно размещать в ЕИС отчеты об исполнении каждого этапа контракта. С 12.05.20219 обязанность публикации таких отчетов отменена, а в 2021 году в Закон № 44-ФЗ было введено легальное определение «этапа исполнения контракта».

В соответствии с пунктом 8.4 части 2 статьи 3 Закона № 44-ФЗ под отдельным этапом понимается часть обязательства, в отношении которого заказчик обязан обеспечить приемку, оформить документ о приемке и произвести оплату. Если контракт заключен на строительство или реконструкцию капитальных объектов, условие о поэтапной оплате работ должно содержаться в контракте обязательно (ч. 5 ст. 110.2 Закона № 44-ФЗ). В рамках одного этапа контракта допускается оформление нескольких документов о приемке при условии оплаты такого этапа[30].

Приемка каждого из этапов должна производиться в том же порядке, что и приемка исполнения всего контракта (это следует из положений частей 7, 13 статьи 94 Закона № 44-ФЗ). Срок и процедура электронной приемки в полном объеме распространяются на исполнение этапа контракта. Также заказчик обязан размещать сведения об исполнении и приемке этапа в реестре контрактов. Поэтому, несмотря на отмену с 2019 года публикации отчетности в ЕИС, вопрос правильной квалификации этапа сохраняет актуальность.

Следует учитывать, что этапом считается не любой промежуточный срок поставки товара или выполнения работ, а та часть обязательства, в отношении которой контрактом определена его стоимость[31]. Факт приемки заказчиком части товара (например, партии) еще не является этапом исполнения, если в контракте отсутствует условие о наличии этапов, их стоимости и сроках исполнения[32].

Срок исполнения этапа может определяться не датой, а указанием на конкретное событие (например, заявка заказчика). Это часто применяется в закупках с неизвестным объемом, когда объем исполнения контракта заранее не установлен. В таком случае поставка части товара (выполнение части работы или оказание части услуги) расценивается как исполнение этапа при условии, что цена этапа указана в контракте, а заказчик осуществляет его полноценную приемку и производит оплату[33].

Отдельной проблемой является исполнение длящихся договоров, таких как поставка ресурсов электроснабжения, водоснабжения, теплообеспечения, а также аренда. Подобные контракты всегда «закрываются» с определенной периодичностью (расчетные периоды), оплачиваются регулярными платежами, а при предоставлении коммунальных услуг завершение каждого расчетного периода обязательно оформляется приемочными документами. Возникает вопрос о том, можно ли квалифицировать такой расчетный период как отдельный этап.

На сегодняшний день существует два подхода к указанной проблеме.

- до 2019 года Минфин России обязывал заказчиков проводить экспертизу и формировать отчетность по контракту длящегося характера даже когда этапы в нем прямо не предусмотрены, но приемка и оплата производятся регулярно в определенные промежутки времени (ежемесячно, ежеквартально)[34]. После отмены отчетности Минфин России в 2021 году дал разъяснения по «коммунальным контрактам» и подтвердил, что частичное исполнение в данном случае расценивается как этап, если заказчик обязан принять его и оплатить[35];

- сформирована судебная практика, указывающая на то, что формальных критериев (факт приемки и факт оплаты частичного исполнения) недостаточно. Для квалификации этапа необходимо учитывать специфику и характер отношений сторон. Регулярное оформление промежуточных актов и оплата принятой части исполнения еще не говорит об этапности контракта. Акты приемки можно расценивать просто как основание для выполнения расчетов, но не приемку этапа. График платежей регулирует порядок оплаты, но не фиксирует этапы. Поэтому если в контракте отсутствует прямое указание на наличие этапов и стоимости каждого из них, у заказчика не возникает обязанности предоставлять в ЕИС соответствующие сведения[36].

2. Приемка этапа исполнения договора по Закону № 223-ФЗ.

В Законе № 223-ФЗ возможность поэтапного исполнения и приемки договора прямо не предусмотрена. Но в соответствии с пунктом 33 Приказа № 173н информация о приемке товара, работы или услуги размещается в реестре договоров не только по итогам завершения всего договора, но и в ходе отдельных этапов его исполнения. Соответственно, в реестре отражается не только дата окончания исполнения договора в целом, но и дата исполнения отдельного этапа.

На первый взгляд, ситуация очевидна: если договор предусматривает поэтапное исполнение, заказчику необходимо вносить в реестр договоров информацию и документы о результатах исполнения каждого в отдельности каждого этапа. Это неоднократно подчеркивал Минэкономразвития России в своих разъяснительных письмах[37].

Однако в 2020 году Минфин России представил весьма уклончивый комментарий по данному вопросу[38]. Оценивая нормативные правила Приказа № 173н в части поэтапного закрытия договора, Минфин России обратил внимание на то, что «в настоящее время Закон № 223-ФЗ исчерпывающего содержания понятия этапа исполнения договора не устанавливает», и в связи с этим рекомендовал заказчикам «избегать любой возможности наступления случаев, влекущих неоднозначное и (или) спорное толкование терминов и определений различными участниками правоотношений».

Эта рекомендация подразумевает необходимость для заказчиков предельно четко формулировать условия договора. Для правильной квалификации этапа и его корректного отображения в договоре целесообразно использовать правоприменительную практику, сформированную Законом № 44-ФЗ, поскольку Закону № 223-ФЗ она не противоречит.

Таким образом, можно обозначить единые для Закона № 44-ФЗ и Закона № 223-ФЗ признаки этапа исполнения:

- для каждого этапа в контракте (договоре) должен быть указан срок его исполнения;

- для каждого этапа в контракте (договоре) должна быть определена его стоимость;

- каждый этап оформляется приемкой с подписанием приемочных документов;

- каждый принятый этап подлежит оплате;

- приемку каждого этапа необходимо отражать в реестре контрактов или в реестре договоров в том же порядке, который установлен Законом № 44-ФЗ или Законом № 223-ФЗ для внесения в реестр сведений о приемке контракта или договора в целом.

Заключение

В завершение можно представить некоторые обобщающие выводы по вопросам, которые были рассмотрены в данной статье:

- при подготовке договоров по Закону № 223-ФЗ заказчикам следует детально отразить все аспекты процесса приемки, поскольку закон их не регламентирует. Необходимо установить срок приемки, порядок взаимодействия сторон, способ документооборота. Также следует указать, какой документ будет подтверждать приемку и в какой момент товары, работы или услуги будут считаться принятыми заказчиком;

- в положении о закупке (Закона № 223-ФЗ) излагать всю детализацию приемочных мероприятий не обязательно, поскольку данный документ не в состоянии отразить все реалии и многообразие хозяйственной жизни заказчика. Достаточно зафиксировать основные принципы, которые связаны с процессом приемки и могут быть применены ко всем или к большей части заключаемых договоров;

- всем заказчикам, работающим по Закону № 44-ФЗ и по Закону № 223-ФЗ, следует своевременно вносить информацию о приемке контракта, договора или отдельного этапа в реестр контрактов или реестр договоров;

- заказчикам, и поставщикам, работающим по Закону № 223-ФЗ, можно начинать технически и морально готовиться к внедрению унифицированной электронной приемки, аналогичной системе электронного актирования по Закону № 44-ФЗ.

________________________________

[1] Письмо Минфина России от 26.10.2017 № 24-03-08/70501.

[2] Письмо Минэкономразвития России от 11.01.2017 № Д28и-142.

[3] Письмо Казначейства России от 25.11.2021 № 14-00-05/28954 «Об оформлении документов о приемке товаров, работы (ее результатов), оказанной услуги в ЕИС в сфере закупок».

[4] Письмо Казначейства России от 05.12.2022 № 20-01-03/30540.

[5] Письмо Казначейства России от 08.02.2022 № 14-00-05/2543 «Об оформлении документов о приемке товаров, работы (ее результатов), оказанной услуги в ЕИС в сфере закупок».

[6] Письмо Минфина России от 09.08.2023 № 24-06-06/74720.

[7] Письмо Минфина России от 12.05.2022 № 24-06- 07/43394, решение Орловского УФАС России от 19.02.2024 № 057/06/31-43/2024.

[8] Инструкция о порядке приемки продукции производственно-технического назначения и товаров народного потребления по количеству (утв. постановлением Госарбитража СССР от 15.06.1965 № П-6).

[9] Инструкция о порядке приемки продукции производственно-технического назначения и товаров народного потребления по качеству (утв. постановлением Госарбитража СССР от 25.04.1966 № П-7).

[10] Статья 58 Федерального закона от 10.01.2003 № 18-ФЗ «Устав железнодорожного транспорта Российской Федерации», пункт 1.2. Приказа МПС РФ от 29.09.2003 № 67 «Об утверждении Порядка разработки и определения технологических сроков оборота вагонов и технологических норм погрузки грузов в вагоны и выгрузки грузов из вагонов».

[11] Письмо Минэкономразвития России от 29.02.2016 № Д28и-478.

[12] Письмо Минфина России от 28.12.2020 № 24-03-07/114964.

[13] Пункт 6 Правил ведения реестра контрактов, заключенных заказчиками, утв. Постановлением Правительства РФ от 27.01.2022 № 60 «О мерах по информационному обеспечению контрактной системы в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, по организации в ней документооборота, о внесении изменений в некоторые акты Правительства Российской Федерации и признании утратившими силу актов и отдельных положений актов Правительства Российской Федерации».

[14] Письмо Минфина России от 21.03.2024 № 02-06-10/25574.

[15] Письмо Минфина России от 07.03.2023 № 02-06-05/19472.

[16] Письмо Минфина России от 27.10.2023 № 02-07-10/103061.

[17] Письмо Минфина России от 20.11.2023 № 02-06-10/111126.

[18] Письмо Минфина России от 20.09.2019 № 24-03-07/72565.

[19] Информация Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011г. № 402-ФЗ «О бухгалтерском учете».

[20] Письмо ФНС России от 21.10.2013 № ММВ-20-3/96@.

[21] Альбом унифицированных форм первичной учетной документации по учету торговых операций, утв. Постановлением Госкомстата РФ от 25.12.1998 № 132.

[22] Письмо Минэкономразвития России от 20.05.2016 № Д28и-1389 «О применении формы № ТОРГ-12 при закупках товаров (работ, услуг)».

[23] Постановление Госкомстата РФ от 30.10.1997 № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве», Альбом унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ, утв. Постановлением Госкомстата РФ от 11.11.1999 № 100.

[24] Письмо Минфина России от 30.12.2020 № 02-07-07/116657.

[25] Постановление Арбитражного суда Западно-Сибирского округа от 22.02.2024 № Ф04-1/2024 по делу № А45-24501/2022.

[26] Приложение № 4 к приказу Минкультуры России от 25.06.2015 № 1840 «Об утверждении состава и Порядка утверждения отчетной документации о выполнении работ по сохранению объекта культурного наследия, включенного в единый государственный реестр объектов культурного наследия (памятников истории и культуры) народов Российской Федерации, или выявленного объекта культурного наследия, Порядка приемки работ по сохранению объекта культурного наследия и подготовки акта приемки выполненных работ по сохранению объекта культурного наследия, включенного в единый государственный реестр объектов культурного наследия (памятников истории и культуры) народов Российской Федерации, или выявленного объекта культурного наследия и его формы».

[27] Письмо Казначейства России от 05.12.2022 № 20-01-03/30540 «О рассмотрении обращения».

[28] Часть 11 статьи 8 Федерального закона от 02.07.2021 № 360-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

[29] Письмо Минфина России от 23.10.2017 № 24-06-08/69402.

[30] Письмо Минфина России от 12.05.2022 № 24-06-06/43240.

[31] Решение Ростовского УФАС России от 12.04.2024 № 061/06/51-1154/2024.

[32] Постановление Арбитражного суда Уральского округа от 06.02.2024 № Ф09-9547/23 по делу № А60-5281/2023, письмо Минфина России от 25.10.2021 № 24-06-06/86152 письме Минфина от 14.02.2022 № 24-03-06/9966.

[33] Письмо Минфина России от 25.10.2021 № 24-06-06/86152, письмо Минфина России от 21.12.2022 № 24-06-06/125556, письмо Минфина России от 12.05.2022 № 24-06-06/43240.

[34] Письмо Минфина России от 05.03.2018 № 24-03-07/14504, письмо Минэкономразвития России от 07.10.2016 № ОГ-Д28-11926, письмо Минэкономразвития России от 05.07.2016 № Д28и-1824.

[35] Письмо Минфина России от 21.10.2021 № 24-06-08/85106.

[36] Решение Северо-Осетинского УФАС России от 09.04.2021 по делу № А191-04/2021, решение Московского УФАС России от 24.03.2021 по делу № 077/06/106-4719/2021, решение Московского УФАС России от 23.03.2021 по делу № 077/06/106-4625/2021, решение Московского УФАС России от 22.03.2021 по делу № 077/06/106-4553/2021, решение Московского УФАС России от 27.05.2019 по делу № 077/06/00-2013/2019.

[37] Пункт 3 письма Минэкономразвития России от 15.02.2016 № Д28и-297, письмо Минэкономразвития России от 04.03.2016 № Д28и-548.

[38] Письмо Минфина России от 22.01.2020 № 24-04-08/3208 «О включении в реестр договоров информации, касающейся результатов исполнения договора и его оплаты в отношении отдельного этапа исполнения договора при закупках отдельными видами юрлиц».

15 мая 2024 г.

2024-08-29 12:36

Госзаказ

Как провести приемку по договору по 223-ФЗ

Наталья Козлова

эксперт Системы Госзаказ

Порядок исполнения договора в Законе № 223-ФЗ не определен. В своей закупочной деятельности заказчики руководствуются нормами ГК и утверждают порядок самостоятельно в положении о закупке (ч. 2 ст. 2 Закона № 223-ФЗ).

Исполнение договора должно включать в себя комплекс мер, которые будут реализованы после его заключения и направлены на достижение целей проведения закупки. Например, порядок исполнения договора может включать следующие условия:

- Обеспечение исполнения договора.

- Меры ответственности за нарушение условий договора.

- Порядок изменения и расторжения договора.