Примечание:

Данная форма введена в действие, начиная с отчета за 2018 год

|

ФЕДЕРАЛЬНОЕ СТАТИСТИЧЕСКОЕ НАБЛЮДЕНИЕ |

|||||||||||||||||||||||||||||||||

|

КОНФИДЕНЦИАЛЬНОСТЬ ГАРАНТИРУЕТСЯ ПОЛУЧАТЕЛЕМ ИНФОРМАЦИИ |

|||||||||||||||||||||||||||||||||

|

Нарушение порядка предоставления первичных |

|||||||||||||||||||||||||||||||||

|

ВОЗМОЖНО ПРЕДОСТАВЛЕНИЕ В ЭЛЕКТРОННОМ ВИДЕ |

|||||||||||||||||||||||||||||||||

|

СВЕДЕНИЯ О НАЛИЧИИ И ДВИЖЕНИИ ОСНОВНЫХ ФОНДОВ (СРЕДСТВ) |

|||||||||||||||||||||||||||||||||

|

за 20 |

г. | ||||||||||||||||||||||||||||||||

|

Предоставляют: |

Сроки предоставления |

Форма N 11 (краткая) |

|||||||||||||||||||||||||||||||

|

юридические лица — некоммерческие организации, |

1 апреля |

Приказ Росстата: |

|||||||||||||||||||||||||||||||

|

— |

|||||||||||||||||||||||||||||||||

|

Годовая |

|||||||||||||||||||||||||||||||||

|

Наименование отчитывающейся организации |

|||||||||||||||||||||||||||||||||

|

Почтовый адрес |

|||||||||||||||||||||||||||||||||

|

Код формы по ОКУД |

Код |

||||||||||||||||||||||||||||||||

|

отчитывающейся организации по ОКПО (для |

|||||||||||||||||||||||||||||||||

|

1 |

2 |

3 |

4 |

||||||||||||||||||||||||||||||

|

0602002 |

|||||||||||||||||||||||||||||||||

| I. Наличие, движение и состав основных фондов | ||||||||||||

| Коды по ОКЕИ: тысяча рублей — 384; год — 366 |

||||||||||||

|

Наименование |

N строки |

Увеличение полной учетной |

Уменьшение полной учетной стоимости за отчетный |

Наличие на конец года по полной учетной стоимости |

Наличие на конец года по остаточной балансовой стоимости |

Начисленный за отчетный год учетный износ основных фондов |

Учетный износ по ликвидированным основным фондам |

|||||

|

ликвидации основных фондов |

из них — вследствие потерь от стихийных бедствий, |

выбытия по прочим причинам |

||||||||||

|

создания новой стоимости (ввода в действие |

прочего поступления |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

||

|

Всего основных фондов, без незавершенных активов |

01 |

|||||||||||

|

в том числе: |

||||||||||||

|

здания |

02 |

|||||||||||

|

из них жилые |

03 |

|||||||||||

|

сооружения |

04 |

|||||||||||

|

машины, оборудование и транспортные средства |

05 |

|||||||||||

|

в том числе: |

||||||||||||

|

транспортные средства |

06 |

|||||||||||

|

информационное, компьютерное и |

07 |

|||||||||||

|

прочие машины и оборудование, включая |

08 |

|||||||||||

|

культивируемые биологические ресурсы, неоднократно |

09 |

|||||||||||

|

в том числе: |

||||||||||||

|

животного происхождения |

10 |

|||||||||||

|

из них рабочий и продуктивный скот |

11 |

|||||||||||

|

растительного происхождения |

12 |

|||||||||||

|

объекты, относящиеся к интеллектуальной |

13 |

|||||||||||

|

из них: |

||||||||||||

|

научные исследования и разработки |

13.1 |

|||||||||||

|

разведка недр и оценка запасов полезных |

13.2 |

|||||||||||

|

программное обеспечение |

13.3 |

|||||||||||

|

базы данных |

13.4 |

|||||||||||

|

оригиналы произведений развлекательного жанра, |

13.5 |

|||||||||||

|

другие, не перечисленные выше, виды основных |

14 |

|||||||||||

|

Из строки 01 — основные фонды по видам |

||||||||||||

|

код |

15 |

|||||||||||

|

код |

16 |

|||||||||||

|

код |

17 |

|||||||||||

| Справочно: | ||||||||||||

| Полная учетная стоимость основных фондов по охране окружающей среды на конец года |

(18) | (тыс руб) | ||||||||||

| По какой стоимости преимущественно учтено в гр. 4, стр. 01 прочее поступление основных фондов: |

(19) | N кода | ||||||||||

| код 1 — по текущей стоимости; | ||||||||||||

| код 2 — по полной учетной стоимости, существовавшей у предыдущего владельца (с передачей накопленного износа); |

||||||||||||

| код 3 — по остаточной балансовой стоимости, существовавшей у предыдущего владельца |

||||||||||||

| Средний возраст имеющихся на конец года основных фондов | ||||||||||||

| зданий | (20) | лет | ||||||||||

| сооружений | (21) | лет | ||||||||||

| машин и оборудования | (22) | лет | ||||||||||

| транспортных средств | (23) | лет | ||||||||||

| Учетная стоимость объектов, не завершенных строительством и предназначенных для собственного использования или оплаченных заказчиком* на конец года |

(24) | тыс руб | ||||||||||

| из стр. 14, гр. 8 — накопленные капитальные вложения на коренное улучшение земель |

(25) | тыс руб | ||||||||||

| из стр. 14, гр. 8 — накопленные расходы на передачу прав собственности на непроизведенные активы |

(26) | тыс руб | ||||||||||

| из стр. 14, гр. 3 — капитальные вложения на коренное улучшение земель за отчетный год |

(27) | тыс руб | ||||||||||

| из стр. 14, гр. 3 — расходы на передачу прав собственности на непроизведенные активы за отчетный год |

(28) | тыс руб | ||||||||||

| Среднегодовая полная учетная стоимость основных фондов | (29) | тыс руб | ||||||||||

| * Заполняется заказчиком. |

||||||||||||

Форма 11 краткая является регулярным документом статистической отчетности некоммерческих организаций. Форму 11 краткую НКО должны представлять в Росстат ежегодно, обязательно в актуальной редакции, а также при условии корректного заполнения. Изучим, как соблюсти данные требования отчитывающейся организации, а также приведем актуальный в 2025 году бланк и образец заполнения отчета.

Для чего нужна форма № 11 (краткая)

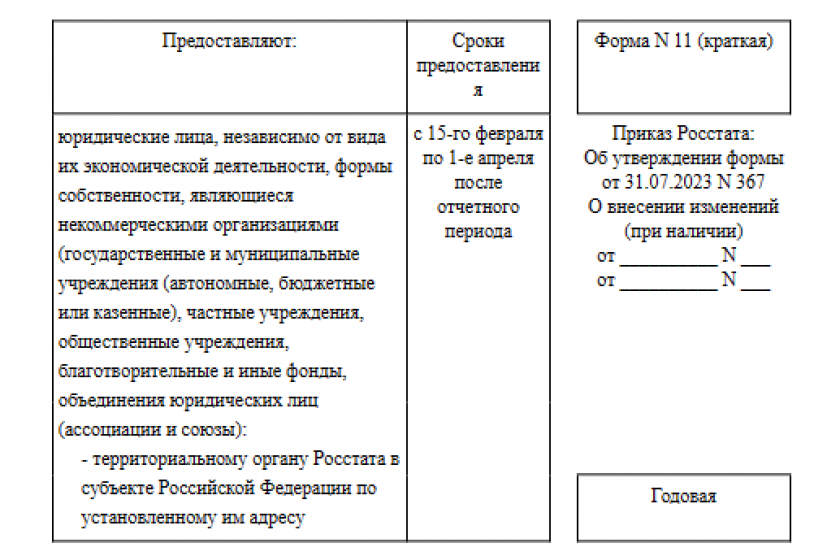

Посредством формы 11 (краткой) юридические лица, относящиеся к некоммерческим организациям (НКО), представляют ежегодно (с 15 февраля по 1 апреля года, следующего за отчетным) сведения в Росстат о наличии и движении основных средств. Отчет за 2024 год нужно сдать до 01.04.2025.

Соответствующие данные за 2024 год представляются бланке, утвержденном приказом Росстата от 31.07.2023 № 367. Инструкция по его заполнению утверждена новым приказом Росстата от 23.12.2024 № 675.

Календарь статистической отчетности представлен в КонсультантПлюс. Оформите пробный доступ к системе и переходите в Справочную информацию. Это бесплатно.

Заполнение бланка формы 11 (краткой) за 2024 год: нюансы

Форма 11 (краткая) состоит из четырех разделов:

В разделе 1 приводится информация о наличии, движении (увеличении/уменьшении стоимости) и составе основных фондов.

В разделе 2 — сведения о наличии и движении фондов в по видам деятельности. Вид экономической деятельности приводится в виде буквенного кода.

Разделы 3 и 4 показывают среднегодовую полную учетную стоимость основных фондов, их наличие и средний возраст.

ВАЖНО! Если в отчетном периоде не было наблюдаемого явления, то форму представить все равно необходимо. Заполнен будет лишь титульный лист. Остальные разделы следует оставить пустыми, то есть не ставить ни нули, ни прочерки.

Подписывается форма 11 (краткая) руководителем НКО или иным ответственным лицом, имеющим необходимые полномочия. Также указываются контактные данные человека, заверяющего документ.

О том, как в НКО организуется ведение бухучета, читайте в статье «Особенности и задачи бухучета в НКО».

Где можно бесплатно скачать форму 11 (краткую) 2024 года

Загрузить бланк формы 11 (краткой), утвержденный Росстатом для отчетности за 2024 год, вы можете на нашем портале, кликнув по картинке ниже:

Сведения о наличии и движении основных фондов (средств) некоммерческих организаций по форме № 11 (краткая)

Скачать

Вы также можете загрузить заполненный образец формы 11 (краткая), составленный экспертами на бланке, который утвержден для отчетности за 2024 год. Для этого бесплатно получите пробный демо-доступ к системе КонсультантПлюс:

Скачать бесплатно образец в КонсультантПлюс

Итоги

Посредством формы 11 (краткой) юридические лица, классифицируемые как НКО, ежегодно отчитываются в Росстат о составе и стоимости своих основных фондов. За 2024 год этот отчет нужно составить по новой форме, утвержденной приказом Росстата от 31.07.2023 № 367.

В статистической форме 11 (краткая) НКО раскрывают данные о наличии и изменении основных фондов за отчетный период. Сдают ее ежегодно в период с 15 февраля по 1 апреля.

Навигация

Коротко о главном: 5 пунктов

- Форма 11 (краткая) нужна для показа основных средств некоммерческих организаций.

- Ее сдают все некоммерческие юридические лица ежегодно.

- Срок сдачи — с 15 февраля по 1 апреля следующего года.

- Отчет подается в электронном виде с электронной подписью.

- Включает информацию об основных средствах, их возрасте и стоимости.

Для чего заполняют форму 11 (краткая) в статистику

Актуальный бланк, порядок его заполнения и сроки сдачи ф. 11 (краткая) по ОКУД 0602002 утверждены Приказом Росстата № 367 от 31.07.2023. Цель отчетности — раскрытие сведений об основных средствах и нефинансовых активах организаций некоммерческой сферы.

Если вдруг вы искали другую форму № 11: как заполнять форму 11 (сделка)

Кто сдает статформу 11 (краткая)

Отчет сдают все некоммерческие юридические лица, независимо от вида собственности и осуществляемой деятельности. Отчетность предоставляется по месту нахождения. При существовании у НКО обособленных подразделений в других регионах бланк по каждому ОП направляется по месту его фактического нахождения.

Надо знать: какие отчеты сдает обособленное подразделение

В какой срок сдавать форму 11 (краткая)

Это годовой отчет. Респонденты предоставляют форму в период с 15 февраля по 1 апреля года, следующего за отчетным. Приказом Росстата № 367 от 31.07.2023 установлен срок сдачи 11 (краткая) за 2024 год в 2025 году — с 15.02.2025 по 01.04.2025. Но, поскольку 15.02.2025 выпадает на субботу, отчет начнут принимать только с 17.02.2025.

Новая инструкция по заполнению 11 (краткая) для бюджетных учреждений в 2025 году подразумевает электронный формат отчетности, бумажные формы Росстат больше не принимает. Заполните годовой отчет, подпишите электронной подписью и отправьте по ТКС в территориальное отделение статистики.

На заметку: как узнать код территориального отделения Росстата

Как заполнить форму 11 (краткая)

Информация о том, как заполнять и откуда брать данные в 11 (краткая), приведена в двух приказах Росстата — № 367 от 31.07.2023 и № 675 от 23.12.2024. Отчет состоит из титульного листа и основных разделов, заверяется подписью ответственного лица. На титульном листе вносятся название и адрес организации, код ОКПО, отчетный период.

Бланк отчета включает 4 раздела:

- первый содержит сводную информацию об основных средствах НКО и их изменениях, выраженную в денежном измерении (тыс. руб.);

- второй отражает информацию в разрезе видов экономической деятельности организации;

- в третьем разделе заполняются данные о среднем возрасте основных фондов;

- в четвертом — об их среднегодовой учетной стоимости.

Мы подготовили для респондентов пошаговую инструкцию по форме 11 (краткая) в бюджетной организации и НКО за 2024 год.

, стр. 1")

Заполняем титульный лист

Шаг 1. Раздел 1

В первой строке отражается общая сумма по всем основным фондам организации, за исключением незавершенных объектов. В подпунктах приведены сведения отдельно по группам:

- здания и сооружения;

- машины, оборудование;

- транспортные средства;

- продукты интеллектуальной собственности и т. д.

По графам вносятся данные о стоимости фондов в течение отчетного года:

- увеличение стоимости активов за счет введения в эксплуатацию, реконструкции, модернизации и прочих поступлений (графы 4 и 5);

- уменьшение суммы фондов в связи с ликвидацией, потерями от форс-мажорных ситуаций и пр. (столбцы 6–8);

- начисленная амортизация отражается в графе 11 формы 11 (краткая) по действующим ОС.

, стр. 2")

, стр. 3")

Показываем наличие, движение и состав основных фондов

Шаг 2. Раздел 2

Графы в разделе 2 практически полностью повторяют предыдущий блок. Добавляется столбец В с информацией о виде осуществляемой деятельности, в разрезе которой группируются сведения. Код ОКВЭД имеет буквенное обозначение. Полный перечень значений приведен в указании из Приказа Росстата № 675 от 23.12.2024.

, стр. 4")

Отражаем наличие и движение основных фондов по видам деятельности

Шаг 3. Разделы 3 и 4

В третий раздел включаются данные о среднем возрасте фондов по подгруппам. В разделе 4 указывается полная среднегодовая стоимость объектов некоммерческой организации. Блок содержит одну строку, где необходимо заполнить код ОКПО и значение в денежном выражении. Отчет заверяется подписью ответственного лица.

, стр. 5")

Определяем средний возраст основных фондов

, стр. 6")

Рассчитываем среднегодовую стоимость основных фондов

Наглядный пример заполнения отчета по форме 11 (краткая) в статистику для бюджетников за 2024 год аналогичен, меняются только отчетные показатели, индивидуальные для каждой организации, и код вида деятельности в разделе 2. Бюджетные учреждения из сферы образования ставят P, из области здравоохранения и социальных услуг — Q. А все, кто ведут деятельность в области культуры, спорта, организации досуга и развлечений, указывают R.

Полезно: как узнать по ИНН, какие отчеты сдавать в Росстат

Часто задаваемые вопросы

-

Кто сдает форму 11 (краткая)?

11 (краткая) — это статистические сведения о наличии и движении основных фондов (средств) некоммерческих организаций. Но сдают этот статотчет не только НКО. Отчитываться в Росстат должны также бюджетные, автономные, казенные учреждения.

-

На каком бланке сдавать статформу 11 (краткая)?

Актуальный бланк и порядок заполнения статформы 11 (краткая) утверждены Приказом Росстата № 367 от 31.07.2023. Этот бланк применяется с отчета за 2023 г., и на 2025-й ее не меняли. А подробные указания по заполнению отчета 11 (краткая) приведены в Приказе Росстата № 675 от 23.12.2024.

-

Когда сдавать статформу 11 (краткая)?

Это годовой статотчет, его сдают после окончания отчетного года. Отправить сведения надо с 15 февраля по 1 апреля после отчетного периода. Но за 2024-й отчитываемся с 17.02.2025 по 01.04.2025, так как 15.02.2025 выпадает на субботу, и начальная дата сдачи статформы переносится.

Соловьева Валентина

Бухгалтер

В 2008 г. окончила СПбГУ, математико-механический факультет

В 2009 Г. окончила экономический факультет СПБГУ

с 2008 г работаю в области бухгалтерии

с 2015 г — главным бухгалтером

Закончила ряд курсов по бухгалтерскому и налоговому учету

Все статьи автора

Вам может быть интересно:

Автор: Т. Обухова, эксперт информационно-справочной системы «Аюдар Инфо»

Все государственные (муниципальные) учреждения, включая медицинские учреждения, составляют и представляют в территориальные органы статистики сведения о наличии и движении у них основных средств. С 1 января 2018 года вступил в силу ФСБУ «Основные средства», который ввел новые понятия и новые правила в учете основных средств. Это сделало необходимой корректировку применяющихся для отчета по данным объектам статистических форм. В связи с этим был издан Приказ Росстата от 19.07.2018 № 449 (далее – Приказ № 449), утвердивший новые отчетные формы. О них мы и поговорим далее.

Приказом № 449 утверждены следующие формы федерального статистического наблюдения:

1) годовые начиная с отчета за 2018 год:

– 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов» (форма и указания по ее заполнению приведены в приложении 1 к Приказу № 449);

– 11 (краткая) «Сведения о наличии и движении основных фондов (средств) некоммерческих организаций» (форма и указания по ее заполнению приведены в приложении 2);

– 11 (сделка) «Сведения о сделках с основными фондами на вторичном рынке и сдаче их в аренду» (форма и указания по ее заполнению приведены в приложении 3);

2) единовременная для отчета за 2018 год – 11-ФСС «Сведения о сроках службы объектов основных фондов» (форма и указания по ее заполнению приведены в приложении 4).

Предлагаем ознакомиться с особенностями заполнения каждой из названных форм.

Форма 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов»

Некоммерческие организации, к которым относятся государственные медицинские учреждения, эту статистическую форму не заполняют (п. 3 ст. 50 ГК РФ, п. 1 указаний по заполнению формы). Вместо нее учреждения здравоохранения составляют и представляют в органы статистики сведения о наличии и движении основных фондов (средств) некоммерческих организаций (ф. 11 (краткая)). Стоит отметить, чтоформа 11 в редакции Приказа№ 449 выглядит практически так же, как и раньше, лишь в разделе 1 «Наличие, движение и состав основных фондов» изменились наименования строк, по которым отражается наличие и движение следующих объектов учета:

-

машины, оборудование и транспортные средства (строки 5 – 8);

-

культивируемые биологические ресурсы, неоднократно дающие продукцию (строки 9 – 12).

В остальном форма осталась прежней.

Форма 11 (краткая) «Сведения о наличии и движении основных фондов (средств) некоммерческих организаций»

Сравнивая форму 11 (краткая), утвержденную Приказом № 449, с аналогичной формой, заполнявшейся учреждениями по итогам 2017 года, мы пришли к выводу, что она изменилась не сильно. Как и в отношении предыдущей формы, в ней:

-

изменена детализация строк группы «Машины, оборудование и транспортные средства» (строки 5 – 8);

-

добавлены строки, отражающие наличие и движение объектов, относящихся к группе «Культивируемые биологические ресурсы, неоднократно дающие продукцию». Ранее этих строк форма 11 (краткая) не содержала, поскольку до 1 января 2018 года счета, используемые для учета этой группы активов, в инструкциях № 157н, № 162н, № 174н, № 183н отсутствовали.

В остальном порядок заполнения формы остался прежним.

Форма 11 (сделка) «Сведения о сделках с основными фондами на вторичном рынке и сдаче их в аренду»

Эта статистическая форма для учреждений здравоохранения тоже не нова, они заполняли ее и по итогам 2017 года. Форму представляют юридические лица, включая субъекты малого (без микропредприятий) и среднего предпринимательства и некоммерческие организации всех видов экономической деятельности, имеющие основные фонды на счетах по учету основных средств и доходных вложений в материальные ценности. Незавершенные активы и объекты, относящиеся к интеллектуальной собственности, в форме не отражаются. Форма представляется в территориальные органы государственной статистики только при наличии наблюдаемого события:

-

реализация и приобретение в отчетном году бывших в эксплуатации объектов материальных основных фондов;

- наличие в отчетном году взятых в аренду и сданных в аренду объектов.

К сведению: в случае отсутствия таких событий форма 11 (сделка) в территориальные органы статистики не представляется.

Приказом № 449 в эту форму были внесены такие поправки:

1. В разделе 1 «Реализованные и приобретенные в отчетном году бывшие в эксплуатации объекты материальных основных фондов»:

а) добавлена графа 11 «Площадь объекта, кв. м.» – заполняется в отношении зданий, сооружений. (Напомним, что в этом разделе отражается информация в отношении реализации и приобретения в отчетном периоде каждого отдельно стоящего здания, отдельного сооружения со всеми устройствами, составляющими с ним единое целое, отдельной машины и т. д. Реализация и приобретение произведенных новых объектов, еще не служивших в качестве основных фондов, а также безвозмездная передача и приобретение объектов основных фондов, их продажа и приобретение не по рыночным ценам, а также передача или продажа объектов в целях их утилизации (оборудования на металлолом, зданий и сооружений на стройматериалы и т. д.) в разделе не учитываются.);

б) изменены наименования некоторых строк:

-

по строке 8 отражается информация в отношении объектов информационного, компьютерного и телекоммуникационного оборудования;

-

по строке 2 отражается информация в отношении объектов группы «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты».

2. В разделе 2 «Основные фонды, взятые и сданные в аренду» по графе 13 при ее заполнении по итогам 2018 года отражается площадь объекта в квадратных метрах (указывается для жилых и нежилых зданий). Ранее в этой графе указывался код, определяющий сторону, несущую эксплуатационные расходы в отношении взятых в аренду и сданных в аренду объектов.

3. Исключен раздел 3 «Сделки с нематериальными основными фондами, совершенные в отчетном году».

В остальном порядок заполнения формы остался прежним.

Форма 11-ФСС «Сведения о сроках службы объектов основных фондов»

Это новая статистическая форма. Ее заполняют юридические лица (кроме малых предприятий, в том числе микропредприятий) всех видов экономической деятельности, фактически осуществившие за последние три года или планирующие осуществить ликвидацию объектов основных фондов, и подают в территориальный орган Росстата 25 июня года, следующего за отчетным. Целью обследования является получение информации о фактических сроках службы основных фондов, а также информации об их стоимости по данным первичного учета (по данным, отраженным в инвентарных карточках учета нефинансовых активов (ф. 0504031)).

Форма 11-ФСС представляется в территориальные органы государственной статистики только при наличии наблюдаемого события. В случае отсутствия события ее представлять не нужно.

Данные отражаются по юридическому лицу в целом, с учетом данных по всем его обособленным подразделениям и активам, находящимся в других субъектах РФ.

К сведению: под обособленным подразделением организации подразумевается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Обособленное подразделение организации признается таковым независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца (п. 2 ст. 11 НК РФ).

Форму заполняют также филиалы, представительства и подразделения действующих на территории РФ иностранных организаций в порядке, установленном для юридических лиц.

При заполнении формы необходимо использовать форму статистического наблюдения 11 (краткая) «Сведения о наличии и движении основных фондов (средств) некоммерческих организаций».

В форме 11-ФСС учитываются сведения по нежилым зданиям, жилым зданиям, сооружениям, информационному, компьютерному и телекоммуникационному (ИКТ) оборудованию, прочим машинам и оборудованию, транспортным средствам, а также по объектам интеллектуальной собственности – научным исследованиям и разработкам, разведке недр и оценке запасов полезных ископаемых, включая произведенные поисковые активы, по программному обеспечению и базам данных. Отражению в отчетной форме подлежат объекты, фактически ликвидированные в течение 2016, 2017 и 2018 годов или реализованные в целях физической ликвидации путем разборки, утилизации и т. п., а также объекты, предназначенные к ликвидации, то есть еще физически не ликвидированные, но уже не используемые в хозяйственной деятельности организации.

В графе 1 указывается наименование объекта в соответствии с данными первичного учета. В случае, когда ликвидируются однотипные объекты, имеющие одинаковый код ОКОФ и введенные в эксплуатацию в одном году, данные по таким объектам суммируются.

В графе 2 указывается код по ОКОФ, введенному в действие Приказом Росстандарта от 12.12.2014 № 2018-ст (7 – 12 знаков, включая 3 знака, проставленных на бланке), в соответствии с принятой структурой кода. Объект, закодированный группировочным кодом ОКОФ, включающим менее 7 знаков, необходимо детализировать до 7 знаков и выше, вплоть до 12. Если названия каких-то объектов основных фондов отсутствуют в ОКОФ, то эти объекты учитываются по кодам ОКОФ, соответствующим максимально близким по назначению и характеристикам из имеющихся в ОКОФ объектов. Использование иных классификаций не допускается.

В графе 3 указывается номер амортизационной группы (от 1 до 10 включительно) в соответствии с Постановлением Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы» (с последующими изменениями).

В графе 4 отражается год первоначального ввода в эксплуатацию объекта основных средств на основании графы 5 раздела 1 инвентарной карточки учета нефинансовых активов (ф. 0504031).

В графе 5 отражается год начала эксплуатации объекта в организации, то есть год принятия к бухгалтерскому учету объекта основных средств. Данные графы 5 могут отличаться от данных графы 4 (в случае, когда объект основных фондов принят к учету не новым, то есть бывшим в эксплуатации у другой организации) на величину фактического срока эксплуатации на дату принятия объекта к бухучету в организации (графа 6 раздела 1 инвентарной карточки учета нефинансовых активов (ф. 0504031)).

В графе 6 указывается фактический возраст объекта (полное количество лет) на момент его ликвидации. Для объектов основных фондов, предназначенных к ликвидации, указывается фактический возраст по состоянию на конец 2018 года.

В графе 7 отражается значение года фактической ликвидации объекта основных фондов, которое может быть равным 2016, 2017 или 2018. Для объектов основных фондов, предназначенных к ликвидации, но физически не ликвидированных, значение года фактической ликвидации будет равным 2018.

В графе 8 указывается остаточная балансовая стоимость ликвидируемого объекта, в графе 9 – накопленная амортизация на объект основных фондов по состоянию на конец года фактической ликвидации.

Остаточная балансовая стоимость отражает изменение состояния основных фондов, постепенную утрату ими потребительских свойств и стоимости в процессе эксплуатации, под воздействием сил природы и вследствие технического прогресса в размере накопленного износа с учетом их изменения в результате переоценки. При этом величина амортизации определяется в соответствии с нормами и методами начисления такой амортизации, применяемыми в бухгалтерском учете. Для объектов основных фондов, предназначенных к ликвидации, указывается остаточная балансовая стоимость и накопленный износ по состоянию на конец 2018 года.

В графе 10 указывается год (от 1995 до 2018 года включительно), в ценах которого учтен конкретный объект основных фондов по состоянию на конец года фактической ликвидации объекта основных фондов. При этом для основных фондов, и учтенных в ценах на 1 января определенного года, и учтенных в фактических ценах приобретения того же года, указывается один и тот же год. Год должен указываться полностью (4 знака).

В графе 11 отражается причина ликвидации объекта основных фондов. В ней должен быть указан один из кодов:

-

1 – непригодность для дальнейшего использования вследствие неудовлетворительного технического состояния или физической изношенности;

-

2 – экономическая неэффективность использования вследствие морального устаревания;

-

3 – ликвидация вследствие случайных повреждений, поломки;

-

4 – ликвидация вследствие крупномасштабных аварий, стихийных бедствий или катастроф.

В графах и строках ставится «0» только в тех случаях, когда параметры какого-либо показателя нулевые, при отсутствии сведений по показателю следует ставить «–» (прочерк).

При заполнении формы соблюдаются следующие обязательные контрольные соотношения по всем строкам:

-

графы 4 – 7, 9 – 11 > 0;

-

графа 5 ≥ графа 4;

-

графа 7 > графа 5;

-

графа 10 ≥ графа 5;

-

графа 8 ≥ 0;

-

графа 7 = 2016, или 2017, или 2018;

-

графа 3 = 1, или 2, или 3, или 4, или 5, или 6, или 7, или 8, или 9, или 10;

-

графа 11 = 1, или 2, или 3, или 4.

Также при заполнении формы нужно учитывать следующие моменты:

-

если в графе 2 указан код ОКОФ, начинающийся с 210, то графа 3 = 4, или 5, или 7, или 8, или 9, или 10;

-

если в графе 2 указан код ОКОФ, начинающийся с 100, то графа 3 = 6 или 10;

-

если в графе 2 указан код ОКОФ, начинающийся с 220, то графа 3 = 3, или 4, или 5, или 6, или 7, или 8, или 9, или 10;

-

если в графе 2 указан код ОКОФ, начинающийся с 320, то графа 3 = 1, или 3, или 4, или 5, или 6, или 7, или 8, или 10;

-

если в графе 2 указан код ОКОФ, начинающийся с 310, то графа 3 = 3, или 4, или 5, или 6, или 7, или 8, или 9, или 10;

-

если в графе 2 указан код ОКОФ, начинающийся с 330, то графа 3 = 1, или 2, или 3, или 4, или 5, или 6, или 7, или 8, или 9, или 10.

Пример.

У медицинского учреждения на балансе числится автомобиль, который в связи с невозможностью дальнейшей эксплуатации был списан со счетов бухгалтерского учета в декабре 2017 года. На утилизацию автомобиль был передан в январе 2018 года. В инвентарной карточке учета нефинансовых активов (ф. 0504031) отражена следующая информация:

-

код ОКОФ – 310.29.10.2;

-

год начала эксплуатации учреждением – 2010 год;

-

амортизационная группа – 3;

-

фактический возраст автомобиля – 15 лет;

-

остаточная стоимость объекта – 0руб.;

-

сумма накопленной амортизации – 380000руб.

Исходя из имеющихся данных форма 11-ФСС в отношении ликвидируемого автотранспортного средства будет заполнена так:

|

Номер строки |

Наименование строки |

Показатель |

|

1 |

Наименование объекта основных фондов |

Автомобиль |

|

2 |

Код ОКОФ |

310.29.10.2 |

|

3 |

Номер амортизационной группы |

3 |

|

4 |

Год первоначального ввода в эксплуатацию |

2002 |

|

5 |

Год начала эксплуатации (принятия) в организации |

2010 |

|

6 |

Возраст на момент ликвидации (лет) |

16 |

|

7 |

Год фактической ликвидации объекта |

2018 |

|

8 |

Остаточная балансовая стоимость объекта на момент ликвидации |

0 |

|

9 |

Накопленный к моменту ликвидации износ |

380 000 |

|

10 |

Год, в ценах которого учтен объект основных фондов |

– |

|

11 |

Код причины ликвидации |

1 |

* * *

В завершение отметим, что серьезных изменений в структуре форм 11, 11 (краткая), 11 (сделка) не произошло.

Новой является форма 11-ФСС «Сведения о сроках службы объектов основных фондов». В ней отражается информация в отношении объектов основных средств, фактически ликвидированных в течение 2016, 2017 и 2018 годов или реализованных в целях физической ликвидации путем разборки, утилизации и т. п., а также объектов, предназначенных к ликвидации, то есть еще физически не ликвидированных, но уже не используемых в хозяйственной деятельности организации.