Общество с ограниченной ответственностью «Бета»

ООО «Бета»

Должностная инструкция бухгалтера по учету затрат на производство

№ 40-ДИ

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая Должностная инструкция определяет должностные обязанности, права и ответственность Бухгалтера по учету затрат на производство ООО «Бета».

1.2. Бухгалтер по учету затрат на производство назначается на должность и освобождается от должности приказом генерального директора ООО «Бета» по представлению главного бухгалтера.

1.3. Бухгалтер по учету затрат на производство подчиняется непосредственно главному бухгалтеру.

1.4. На должность Бухгалтера по учету затрат на производство назначается лицо, имеющее среднее профессиональное образование (по направлению подготовки «Экономика и управление») или дополнительное профессиональное образование по специальным программам и опыт работы не менее трех лет в области учета и контроля (при отсутствии профильного образования).

1.5. Бухгалтер по учету затрат на производство должен знать:

– основы законодательства РФ о бухучете (в т. ч. нормативные правовые акты о документах и документообороте), о налогах и сборах, об архивном деле, в области социального и медицинского страхования, пенсионного обеспечения, о хранении и изъятии регистров бухучета, а также гражданское, трудовое, таможенное законодательство, Общероссийский классификатор управленческой документации (в части, касающейся выполнения трудовых действий);

– практику применения законодательства РФ по вопросам оформления первичных учетных документов, по бухучету;

– внутренние организационно-распорядительные документы экономического субъекта (ООО «Бета»), регламентирующие:

а) порядок составления, хранения и передачу в архив первичных учетных документов;

б) правила стоимостного измерения объектов бухучета;

в) вопросы оплаты труда;

г) особенности группировки информации, содержащейся в первичных учетных документах, правила хранения документов и защиты информации в экономическом субъекте;

– порядок составления сводных учетных документов в целях осуществления контроля и упорядочения обработки данных о фактах хозяйственной жизни;

– законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухучета имущества, обязательств и хозяйственных операций и составлению отчетности;

– формы и методы бухучета в ООО «Бета»;

– план и корреспонденцию счетов;

– организацию документооборота по участкам бухучета;

– порядок обработки первичной документации;

– порядок документального оформления и отражения на счетах бухучета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств;

– виды затрат на производство продукции;

– правила расчетов с дебиторами и кредиторами;

– условия налогообложения юридических и физических лиц;

– правила проведения инвентаризаций денежных средств и товарно-материальных ценностей;

– порядок и сроки составления бухгалтерских балансов и отчетности;

– методы экономического анализа хозяйственно-финансовой деятельности ООО «Бета»;

– правила эксплуатации персонального компьютера, офисной техники;

– основы экономики, технологии, организации производства и управления в экономическом субъекте;

– рыночные методы хозяйствования;

– основы информатики и вычислительной техники.

1.6. В своей деятельности Бухгалтер по учету затрат на производство руководствуется:

– законодательными актами, постановлениями, распоряжениями, приказами, руководящими, методическими и нормативными материалами по организации бухучета имущества, обязательств и хозяйственных операций и составлению отчетности;

– локальными нормативными актами ООО «Бета», в том числе Правилами внутреннего трудового распорядка;

– приказами (распоряжениями) генерального директора ООО «Бета» и непосредственного руководителя;

– настоящей Должностной инструкцией.

1.7. В период временного отсутствия Бухгалтера по учету затрат на производство его обязанности возлагаются на должностное лицо, назначаемое приказом генерального директора ООО «Бета».

2. ДОЛЖНОСТНЫЕ ОБЯЗАННОСТИ

Бухгалтер по учету затрат на производство выполняет следующие должностные обязанности:

2.1. Выполняет работу по ведению бухучета на порученном направлении (участке) (учет затрат на производство).

2.2. Участвует в разработке и проведении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование денежных средств.

2.3. Принимает к учету первичные учетные документы о фактах хозяйственной жизни экономического субъекта по соответствующим участкам бухучета:

– составление (оформление) первичных учетных документов;

– прием первичных учетных документов о фактах хозяйственной жизни экономического субъекта;

– выявление случаев нарушения ответственными лицами графика документооборота и порядка представления в бухгалтерию первичных учетных документов и информирование об этом главного бухгалтера;

– проверка первичных учетных документов в отношении формы, полноты оформления, реквизитов;

– систематизация первичных учетных документов текущего отчетного периода в соответствии с учетной политикой;

– составление на основе первичных учетных документов сводных учетных документов;

– подготовка первичных учетных документов для передачи в архив;

– изготовление копий первичных учетных документов, в том числе в случае их изъятия уполномоченными органами в соответствии с законодательством РФ;

– обеспечение данными для проведения инвентаризации активов и обязательств экономического субъекта в соответствии с учетной политикой экономического субъекта.

2.4. Ведет правильный и достоверный учет издержек производства, исполнения смет расходов.

2.5. Составляет отчетные калькуляции себестоимости продукции (работ, услуг), выявляет источники образования потерь и непроизводительных расходов, подготавливает предложения по их предупреждению.

2.6. Проводит итоговое обобщение фактов хозяйственной жизни:

– подсчет в регистрах бухучета итогов и остатков по счетам синтетического и аналитического учета, закрытие оборотов по счетам бухучета;

– контроль тождества данных аналитического учета оборотам и остаткам по счетам синтетического учета;

– подготовка информации для составления оборотно-сальдовой ведомости, главной книги;

– подготовка пояснений, подбор необходимых документов для проведения внутреннего контроля, внутреннего и внешнего аудита, документальных ревизий, налоговых и иных проверок;

– предоставление регистров бухучета для их изъятия уполномоченными органами в соответствии с законодательством РФ;

– систематизация и комплектование регистров бухучета за отчетный период;

– передача регистров бухучета в архив;

– изготовление и предоставление по требованию уполномоченных органов копий регистров бухучета;

– отражение в бухучете выявленных расхождений между фактическим наличием объектов и данными регистров бухучета.

2.7. Составляет отчеты об использовании материалов в производстве.

2.8. Отражает на счетах бухучета затраты организации на производство продукции.

2.9. Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по вопросам, связанным с учетом затрат на производство.

2.10. Вносит предложения по детализации применяемых счетов бухучета, участвует в разработке форм первичных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также форм документов для внутренней бухгалтерской отчетности.

2.11. Участвует в проведении инвентаризаций денежных средств и товарно-материальных ценностей.

2.12. Подготавливает данные по порученному ему направлению (участку) бухучета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив.

2.13. Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации на порученном направлении (участке) работы, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

3. ПРАВА

Бухгалтер по учету затрат на производство имеет право:

3.1. Требовать от своего непосредственного руководителя и генерального директора содействия в исполнении должностных обязанностей и реализации прав.

3.2. Повышать свою квалификацию.

3.3. Запрашивать лично или по поручению непосредственного руководителя от работников отчеты и документы, необходимые для выполнения должностных обязанностей.

3.4. Знакомиться с проектами решений генерального директора, касающимися деятельности Бухгалтера по учету затрат на производство.

3.5. Представлять на рассмотрение своего непосредственного руководителя и генерального директора предложения по вопросам своей деятельности, в том числе ставить вопросы о совершенствовании своей работы, улучшении организационно-технических условий труда, повышении размера зарплаты, оплате сверхурочных работ в соответствии с законодательством и положениями, регламентирующими систему оплаты труда работников ООО «Бета».

3.6. Получать от работников ООО «Бета» информацию, необходимую для ведения своей деятельности.

4. ОТВЕТСТВЕННОСТЬ

Бухгалтер по учету затрат на производство несет ответственность:

4.1. За неисполнение или ненадлежащее исполнение своих обязанностей, предусмотренных настоящей Должностной инструкцией, – в соответствии с действующим трудовым законодательством.

4.2. За другие правонарушения, совершенные в период ведения своей деятельности (в т. ч. связанные с причинением материального ущерба и ущерба деловой репутации ООО «Бета»), – в соответствии с действующим трудовым, гражданским, административным и уголовным законодательством.

5. УСЛОВИЯ РАБОТЫ

5.1. Режим работы Бухгалтера по учету затрат на производство определяется в соответствии с Правилами внутреннего трудового распорядка, установленными в ООО «Бета».

5.2. Работодатель проводит оценку эффективности деятельности Бухгалтера по учету затрат на производство в соответствии с Комплексом мероприятий по оценке эффективности, утверждаемым приказом генерального директора ООО «Бета».

Должностная инструкция разработана в соответствии с приказом генерального директора ООО «Бета» № 1-Пр от 01.06.2015.

Должностную инструкцию составила:

Начальник отдела кадров _________________________ Е.В. Васильева

С инструкцией ознакомлена:

________________ С.В. Юдина

Юрист _________________________ Н.А. Павлов

Вы можете скачать должностную инструкцию бухгалтера бесплатно. Должностные обязанности бухгалтера

Утверждаю

_____________________________ (Фамилия, инициалы)

(наименование организации, ее ________________________________

организационно — правовая форма) (директор; иное лицо, уполномоченное

утверждать должностную инструкцию)

00.00.201_г.

м.п.

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ

БУХГАЛТЕРА

——————————————————————-

(наименование учреждения)

00.00.201_г. №00

1. Общие положения

1.1. Данная должностная инструкция определяет должностные обязанности бухгалтера, права и ответственность _____________________ (далее – «предприятие»). Название учреждения

1.2. Бухгалтер принимается на должность и освобождается от нее по приказу директора предприятия в порядке, установленном действующим трудовым законодательством РФ.

1.3. Бухгалтер находится в подчинении у главного бухгалтера предприятия.

1.4. На должность Бухгалтера принимается лицо с высшим экономическим или средним специальным образованием и стажем работы по специальности не менее одного года.

1.5. Бухгалтер должен обладать навыками работы на компьютере на уровне уверенного пользователя, а также компьютерными программами по бухгалтерскому учету.

1.6. Бухгалтер обязан знать:

— законы о бухгалтерском учете;

— распоряжения, постановления, приказы, и прочую методическую и нормативную документацию вышестоящих, контрольно-ревизионных и финансовых органов, занимающихся вопросами составления отчетности, организации бухгалтерского учета и хозяйственно-финансовой деятельности предприятия;

— финансовое и гражданское право, хозяйственное и налоговое законодательство;

— структуру предприятия;

— стратегию, перспективы развития предприятия;

— инструкции и положения, касающиеся организации бухгалтерского учета предприятия и правила его ведения;

— порядок финансовых расчетов и их формы;

— организацию документооборота по участкам учета и порядок оформления операций;

— методы экономического анализа выявления внутрихозяйственных резервов предприятия и хозяйственно-финансовой его деятельности;

— порядок ведения кассовых операций;

— порядок учета движения товарно-материальных ценностей;

— правила расчета с кредиторами и дебиторами;

— порядок списания со счетов дебиторской задолженности, недостач бухгалтерского учета, и прочих потерь;

— условия налогообложения физических и юридических лиц;

— правила проведения инвентаризации товарно-материальных ценностей и денежных средств;

— правила проведения ревизий документации и проверок;

— сроки и порядок составления отчетов и бухгалтерских балансов;

— передовой зарубежный и отечественный опыт усовершенствования организации бухгалтерского учета;

— технологию производства продукции предприятия;

— организацию производства, управления и труда, экономику;

— рыночные методы хозяйствования;

— нормы и правила охраны труда;

— трудовое законодательство.

1.7. Во время отсутствия бухгалтера (отпуск, командировка, болезнь и пр.) его обязанности выполняет _____________.

2. Функциональные обязанности

Бухгалтер обязан:

2.1. Отражать движение денежных средств в первичных документах бухгалтерского учета.

2.2. Выполнять работы на участке по бухгалтерскому учету.

2.3. Контролировать движение денежных средств на счетах предприятия в банках.

2.4. Осуществлять контроль правильности и своевременности списания и оприходования денежных средств, с составлением кассовых и других нужных отчетов.

2.5. Оформлять платежные поручения и предоставлять их в банк своевременно.

2.6. Делать расчеты платежей по договорам аренды.

2.7. Контролировать своевременность и правильность платежей.

2.8. Обеспечивать сохранность документации бухгалтерского учета.

2.9. Оформлять документы бухгалтерского учета с целью их передачи в архив.

2.10. Проводить инвентаризацию.

2.11. Соблюдать производственную нормы, правила охраны труда и трудовую дисциплину.

2.12. Соблюдать требования производственной гигиены и санитарии, требования гражданской обороны и противопожарной безопасности.

2.13. Замещать бухгалтеров, временно отсутствующих по разным причинам.

2.14. При необходимости по приказу директора предприятия может выполнять прочие обязанности с указанием срока их выполнения и дополнительной денежной компенсацией.

2.15. Выполнять приказы и распоряжения главного бухгалтера предприятия.

3. Права

Бухгалтер вправе:

3.1. Требовать предоставления документации и материалов, которые необходимы для выполнения его должностных обязанностей.

3.2. Вносить свои предложения администрации предприятия по вопросам улучшения работы, которая относится к его непосредственным обязанностям и всего предприятия в целом.

4. Ответственность

Бухгалтер ответственен за:

4.1. Невыполнение распоряжений, приказаний и поручений администрации предприятия и его руководства.

4.2. Невыполнение своих должностных обязанностей.

4.3. Нарушение Правил трудового распорядка, правил техники безопасности и противопожарной охраны предприятия.

4.4. За несоблюдение трудовой дисциплины.

4.5. За распространение сведений, являющихся коммерческой или служебной тайной.

4.6. За порчу и несохранность товаров и других материальных ценностей предприятия, если это произошло по вине бухгалтера.

5. Условия работы

5.1. При необходимости бухгалтер может быть направлен в служебную командировку (в т.ч. местного значения) по распоряжению директора и с согласия главного бухгалтера предприятия.

5.2. Режим работы бухгалтера определяется Правилами трудового распорядка предприятия, которые установлены в Отделе.

Руководитель структурного подразделения: _____________ __________________

(подпись) (фамилия, инициалы)

00.00.201_г.

С инструкцией ознакомлен,

один экземпляр получил: _____________ __________________

(подпись) (фамилия, инициалы)

00.00.20__г.

БУХГАЛТЕР

Должностные обязанности. Выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализации продукции, результатов хозяйственно-финансовой деятельности, расчеты с поставщиками и заказчиками, а также за предоставленные услуги и т.п.). Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов. Осуществляет прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке. Отражает на счетах бухгалтерского учета операции, связанные с движением основных средств, товарно-материальных ценностей и денежных средств. Составляет отчетные калькуляции себестоимости продукции (работ, услуг), выявляет источники образования потерь и непроизводительных затрат, подготавливает предложения по их предупреждению. Производит начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников предприятия. Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующим направлениям (участкам) учета. Разрабатывает рабочий план счетов, формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники, в проведении инвентаризаций денежных средств и товарно-материальных ценностей. Подготавливает данные по соответствующим участкам бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив. Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных. Участвует в формулировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определяет возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки экономической информации.

Должен знать: законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета имущества, обязательств и хозяйственных операций и составлению отчетности; формы и методы бухгалтерского учета на предприятии; план и корреспонденцию счетов; организацию документооборота по участкам бухгалтерского учета; порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств; методы экономического анализа хозяйственно-финансовой деятельности предприятия; правила эксплуатации вычислительной техники; экономику, организацию труда и управления; рыночные методы хозяйствования; законодательство о труде; правила и нормы охраны труда.

Требования к квалификации.

Бухгалтер I категории: высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера II категории не менее 3 лет.

Бухгалтер II категории: высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности бухгалтера не менее 3 лет.

Бухгалтер: среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальная подготовка по установленной программе и стаж работы по учету и контролю не менее 3 лет.

Для чего нужна должностная инструкция

В законах нет обязанности составлять для бухгалтера должностную инструкцию. По ст. 57 ТК РФ нужно только прописывать трудовую функцию работника в трудовом договоре — перечислять, что именно он делает. Это не очень удобно, когда нужно что-то поменять: даже незначительные изменения придется оформлять дополнительными соглашениями к трудовому договору.

Лучше составлять отдельные должностные инструкции. В них прописываются:

-

требования к знаниям и опыту — образование, стаж работы в бухгалтерии или аудите;

-

перечень должностных обязанностей — участки, за которые отвечает бухгалтер, функции, объем работы;

-

какую ответственность несет работник.

Тогда в трудовом договоре можно все это не расписывать, а использовать формулировку «Работник выполняет трудовые обязанности, предусмотренные должностной инструкцией № … от …». Либо можно перечислить несколько основных обязанностей, а затем сослаться на инструкцию.

Благодаря должностным инструкциям работодателю будет проще обосновать:

-

отказ в приеме на работу, если соискатель не соответствует прописанным требованиям;

-

дисциплинарное взыскание или премию, в зависимости от того как работник выполняет свои обязанности;

-

разницу в оплате труда для бухгалтеров с разными уровнями квалификации;

-

увольнение на испытательном сроке, если работник не справляется с обязанностями.

Для работника тоже есть плюсы: можно сослаться на должностную инструкцию, если работодатель захочет добавить обязанностей без доплаты. Поменять ее без согласования работодатель не может.

Обойтись без должностной инструкции для бухгалтера можно в двух случаях:

-

В трудовом договоре подробно расписана трудовая функция.

-

С бухгалтером заключен договор на оказание услуг.

Кто и как составляет должностную инструкцию бухгалтера

Обычно должностные инструкции разрабатывают сотрудники отдела кадров. Работодатель может назначить ответственными и других работников — юристов, руководителей отделов, либо взять это на себя.

В любом случае к разработке инструкции для бухгалтера лучше привлечь главбуха или другого профильного специалиста. Другие сотрудники могут не знать полностью специфику работы, например, чем отличаются обязанности бухгалтера по аренде и бухгалтера по реализации.

Формулировки можно брать из профстандарта «Бухгалтер» и квалификационного справочника должностей руководителей, специалистов и других служащих.

Унифицированной формы и требований к содержанию должностной инструкции нет. Работодатель сам решает как ее составлять, но с учетом правил оформления документов из ГОСТ Р 7.0.97-2016.

Должностную инструкцию можно оформить в виде приложения к трудовому договору или отдельным локальным нормативным актом.

Структура должностной инструкции

В должностной инструкции обычно есть шапка и четыре основных раздела:

-

Общие положения.

-

Должностные обязанности.

-

Права работника.

-

Ответственность работника.

Можно добавлять и другие разделы.

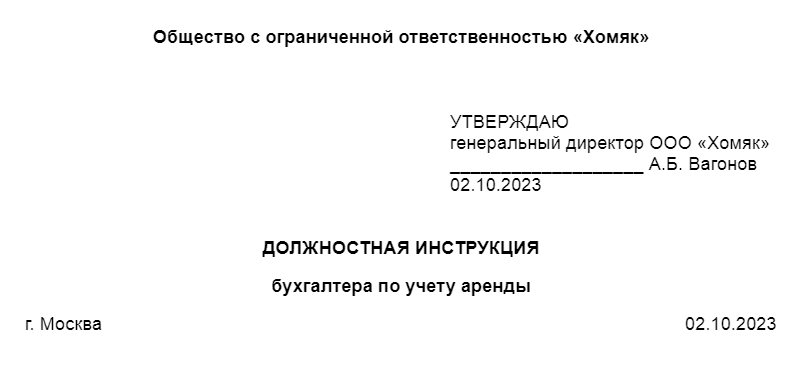

Шапка. Справа напишите «УТВЕРЖДАЮ», должность руководителя, его фамилию и инициалы. Оставьте место для подписи и даты утверждения. Вместо руководителя утвердить инструкцию может уполномоченный им работник из отдела кадров или юридического отдела.

Напишите заголовок документа и наименование должности, для которой составляете инструкцию. Ее можно сделать именной, то есть вписать ФИО конкретного работника. Но если он уволится, инструкция утратит силу и придется утверждать новую.

Под заголовком поставьте номер, дату и место составления документа.

Подарок для наших читателей — шаблон должностной инструкции бухгалтера по учету аренды. Готовое решение для внедрения в работу бухгалтерии.

Должностная инструкция бухгалтера по учету аренды

Шаблон для внедрения в работу бухгалтерии

Получите шаблон бесплатно!

Оставьте заявку в форме ниже, и мы вышлем вам запись

Общие положения. Это раздел с организационными моментами и требованиями к сотруднику. Опишите в нем:

-

Кто и как принимает на работу и увольняет работника. Например: «Бухгалтер по аренде назначается на должность и освобождается от должности приказом генерального директора ООО «Хомяк»».

-

Требования к образованию, повышению квалификации, опыту работы. Например: «Для должности бухгалтера требуется высшее профессиональное (экономическое) образование и стаж работы по специальности не менее трех лет».

-

Что должен знать работник. Перечислите законы, нормативку, ПБУ, ФСБУ, инструкции, внутренние документы и другие материалы, необходимые для работы бухгалтера.

-

Какими документами нужно руководствоваться в работе. Например, законодательством РФ, правилами внутреннего трудового распорядка, приказами руководителя, должностной инструкцией.

-

К какой категории относится должность, кому подчиняется работник, а также кто у него в подчинении. Например, «Бухгалтер относится к категории специалистов и подчиняется главному бухгалтеру».

-

Кто назначает замену работника во время его отпуска, временной нетрудоспособности, командировки. Например, «В период временного отсутствия бухгалтера его обязанности возлагаются на должностное лицо, назначаемого приказом генерального директора ООО «Хомяк»».

Должностные обязанности. Укажите участки, на которых ведет учет бухгалтер, подробно опишите его функции. За основу можно взять обязанности из квалификационного справочника и профстандарта и доработать под себя.

Работодатель сам решает, что включать в этот раздел. Но нельзя прописывать то, что противоречит ТК РФ. Например, условие о том, что работник при определенных обстоятельствах должен уволиться по собственному желанию.

Нельзя включать обязанности по другой должности без отдельной доплаты. Роструд в письме № ПГ/13204-6-1 от 27.05.2022 пояснил, что в должностных инструкциях допускается уточнение перечня работ, которые свойственны этой должности в конкретных условиях.

Здесь можно написать, что бухгалтер будет замещать другого сотрудника, если тот уйдет в отпуск или на больничный. Например, «В период временного отсутствия бухгалтера по учету основных средств исполнять его обязанности в пределах своего рабочего времени». Если это прописано в должностной инструкции, оплачивать замещение не обязательно.

Права работника. Перечислите, что может делать бухгалтер для выполнения своих обязанностей. Например, запрашивать и получать от работников из других отделов информацию и документы для работы, участвовать в обсуждении решений руководства, касающиеся конкретного участка бухгалтерского учета.

Ответственность работника. Пропишите вид нарушений и наказания, которые грозят работнику. Обычно здесь приводятся общие формулировки. Например: «Бухгалтер несет ответственность за неисполнение (ненадлежащее исполнение) обязанностей, предусмотренных должностной инструкцией, — в соответствии с действующим трудовым законодательством».

Как утвердить инструкцию и ознакомить с ней работника

В конце должностной инструкции укажите кто ее составил: должность, место для подписи и ее расшифровку.

Работодатель может установить свой порядок утверждения инструкций. Часто их согласовывают с юридическим отделом. Тогда в конце документа или на обороте последнего листа напишите «Согласовано», укажите должность, поставьте подпись с расшифровкой и дату согласования.

Утверждает инструкцию руководитель или назначенный им работник. Для этого можно издать приказ или обойтись грифом «Утверждаю» в шапке инструкции.

Ознакомьте с должностной инструкции работника под подпись так, чтобы у вас осталось подтверждение. Способ зависит от варианта оформления:

-

В виде приложения к трудовому договору. На экземпляре работодателя работнику нужно написать «С должностной инструкцией ознакомлен», поставить подпись и дату.

-

Отдельным документом. Заведите журнал или лист ознакомления с должностными инструкциями. Работнику нужно расписаться в нем до подписания трудового договора. Должностную инструкцию лучше сделать в двух экземплярах, один из которых выдать работнику под подпись.

Можно ли менять должностную инструкцию

В должностную инструкцию можно вносить изменения. Как именно, зависит от того, в каком она виде и что меняется.

Изменения затрагивают трудовые функции работника. Например, вы хотите добавить новые обязанности. Это изменение условий трудового договора по ст. 72 и 72.1 ТК РФ, его оформляют так:

-

Письменно предупредите работника не позднее чем за два месяца до изменений.

-

Получите от работника письменное согласие.

-

Заключите допсоглашение об изменении условий трудового договора.

-

Издайте приказ об изменении инструкции.

Если должностная инструкция — это приложение к трудовому договору, дополнительно опишите в допсоглашении, что в ней меняется.

Изменения не касаются трудовых функций. Например, вы решили общую формулировку заменить конкретной: вместо «Проверяет первичные учетные документы» написать «Проверяет форму, полноту оформления, реквизиты первичных учетных документов по поступлению товарно-материальных ценностей». Это не меняет обязанности бухгалтера. Можно издать приказ об изменении должностной инструкции и ознакомить с ним работника под подпись.

ФСБУ 25/2018: как применять самый сложный стандарт

Онлайн-курс Академии «Регламент»: лекции Алексея Иванова, домашки, живые разборы, сертификат

Реклама: ООО «АКАДЕМИЯ «РЕГЛАМЕНТ», ИНН 7801725668, erid: LjN8K9Ui8

Бухгалтер — ключевое звено в финансовой жизни организации, так как его работа связана с начислением заработной платы сотрудникам, уплатой налогов и взносов, отправкой отчетности и сокращением налогового бремени. Специалист ведет учет всех поступлений и трат предприятия, обеспечивает прозрачность и эффективность финансовой деятельности. В статье рассмотрели основные функции и обязанности бухгалтера малого бизнеса и крупного предприятия.

Когда бизнес небольшой, то один квалифицированный бухгалтер может успешно справляться с начислением заработной платы, ведением первичной документации, подготовкой отчетности и уплатой налогов. Он также должен уметь общаться с поставщиками, банком и надзорными органами.

Конкретизировали и перечислили главные обязанности:

- прием, составление и обработка первичной документации;

- ведение счетов, учет имущества и обязательств;

- ведение кадрового учета;

- оформление отношений с поставщиками и подрядчиками — взыскание задолженности, контроль поступлений, проведение сверок;

- формирование и сдача отчетности в ИФНС, фонды, Росстат.

- начисление и перечисление налогов и взносов.

- учет активов, формирование баланса предприятия.

Важно! Существует риск — единственный бухгалтер может стать незаменимым для компании. Если он уйдет в отпуск или заболеет, то финансовая деятельность организации остановится, а это приведет к серьезным проблемам, например, кассовым разрывам или штрафам за просрочку подачи отчетности.

По мере роста бизнеса и усложнения его финансовых операций, стоит задуматься о создании отдельного бухгалтерского отдела во главе с главным бухгалтером. В среднем и крупном бизнесе существуют финансовые отделы, в которых каждый сотрудник отвечает за выполнение определенных задач. Такое разделение обязанностей обеспечивает взаимозаменяемость работников и непрерывность процесса бухгалтерского учета.

Аутсорсинг бухгалтерии Главбух Ассистент возьмет на себя весь учет и отчетность. Эксперты заполнят все документы, отчетность и своевременно передадут проверяющим. Помимо бухгалтерских функций, эксперты выполняют кадровую и юридическую работу. Сравните, насколько сейчас это стало выгоднее, чем держать штат специалистов.

Должностные обязанности бухгалтера

Для профессии бухгалтера существует профессиональный стандарт 08.002 «Бухгалтер», утвержденный приказом Министерства труда и социальной защиты Российской Федерации от 21 февраля 2019 г. №103н. Данный стандарт детально описывает функции работника, требования к квалификации и условия допуска к выполнению работы.

Согласно этому документу, бухгалтер обязан:

- Вести бухгалтерский учет. Это включает прием и обработку первичных учетных документов, конвертацию их в денежные значения и формирование сводных показателей по деятельности организации.

- Отвечать за составление и сдачу бухгалтерской отчетности, налоговых деклараций и расчетов по страховым взносам.

- Заниматься финансовым анализом, бюджетированием, управлением денежными потоками и финансовым аудитом.

Работа бухгалтера может значительно различаться в зависимости от размера и типа деятельности компании. Например, ведение бухгалтерии индивидуального предпринимателя значительно проще, чем составление консолидированной отчетности холдинга.

Бухгалтерия ИП может держаться на одном специалисте.

Он выполняет:

- Контроль счетов и имеющихся на них денежных средств.

- Ведение статистики по доходам и расходам по месяцам и кварталам для принятия управленческих решений.

- Формирование отчетности и отправку ее в госорганы.

- Учет доходов и расходов.

- Расчет заработной платы сотрудников, если они имеются, взносов в фонды и НДФЛ.

Важно! Если в штате индивидуального предпринимателя нет работников или бизнесмен выбрал упрощенный налоговый режим, например, ПСН, то наличие штатного бухгалтера неактуально. Перечень документации, которую должен подготовить ИП в рамках финансового года, невелик, поэтому целесообразно передать работу аутсорсинговой компании.

Читайте также:

Бухгалтерия для ИП: что лучше выбрать

Что выгоднее: своя бухгалтерия или аутсорсинг — расчет расходов

Обязанности бухгалтера в ООО значительно шире. В средних и крупных компаниях существуют отделы, которые состоят из нескольких специалистов — они специализируются на различных участках или направлениях учета. Главный бухгалтер отвечает за:

- Организацию работ по ведению бухгалтерского учета организации.

- Контроль за соблюдением порядка оформления первичных учетных документов.

- Обеспечение сохранности бухгалтерских документов.

- Контроль работы подчиненных.

- Подготовку отчетов для руководства.

- Оптимизацию налогообложения.

- Анализ судебных решений и принятие решений по спорным вопросам.

- Разработку учетной политики организации.

Как правило, другие бухгалтеры, которые подчиняются главному, отвечают за один участок. Например, один специалист может взять на себя группу крупных поставщиков и подрядчиков, а другой — начисление зарплаты всему коллективу.

Должностная инструкция бухгалтера

Единого нормативного документа, регулирующего содержание должностной инструкции бухгалтера, не существует. Кроме того, Трудовой кодекс Российской Федерации не содержит упоминания о должностных инструкциях, такая информация есть в письме Роструда № ПГ/13204-6-1 от 27 мая 2022 года.

Однако наличие должностной инструкции в организации может помочь:

- Определить обязанности, права и ответственность работника.

- Обеспечить понимание работником своих функций и требований, предъявляемых к его работе.

- Создать основу для оценки работы сотрудника и определения его соответствия занимаемой должности.

- Служить руководством для адаптации новых сотрудников в организации.

- Помочь в разрешении трудовых споров и конфликтов.

Должностная инструкция бухгалтера разрабатывается каждой организацией или предпринимателем самостоятельно. Содержание должностной инструкции зависит от различных факторов:

- сферы деятельности организации;

- организационной структуры;

- структуры бухгалтерии и финансово-экономического отдела;

- количества и специфики участков работы, закрепленных за конкретными специалистами.

Для создания должностной инструкции можно воспользоваться Квалификационным справочником должностей руководителей, специалистов и других служащих — он утвержден Постановлением Минтруда от 21.08.1998 № 37. Альтернативный вариант — скачать готовые типовые образцы.

Должностная инструкция может или быть приложением к трудовому договору или утверждаться, как самостоятельный документ.

Основание — письмо Роструда от 27.05.2022 № ПГ/13204-6-1.

Бухгалтер должен ознакомиться с должностной инструкцией под роспись при приеме на работу до подписания трудового договора, согласно статье 68 ТК РФ.

Важно! В 2025 году опытный бухгалтер должен владеть сервисами электронного документооборота, разбираться в создании и регистрации электронной цифровой подписи и знать, как подавать декларации и отчетность удаленно. Например, с использованием функционала портала ФНС nalog.ru или портала «Госуслуги».

Читайте также:

Выбираем кого выгоднее нанять: штатного работника или исполнителя

Что делает главный бухгалтер на работе в 2025 году

В 2025 году с учетом всех изменений и дополнений законодательной базы, главный бухгалтер обязан выполнять такие виды работ:

- Составление и сдача бухгалтерской (финансовой) отчетности предприятия, включая баланс и отчет о прибылях и убытках.

- Составление и сдача бухгалтерской отчетности компании или ИП, у которой есть обособленные подразделения.

- Составление и сдача консолидированной отчетности, консультирование дочерних и зависимых обществ, предоставление им методических рекомендаций по учетной политике.

- Организацию внутреннего контроля ведения бухгалтерского учета и составление бухгалтерской отчетности.

- Ведение налогового учета, составление налоговых расчетов и деклараций, а также осуществление налогового планирования.

- Проведение финансового анализа, бюджетирования и управления денежными потоками.

Чтобы занять должность главного бухгалтера, необходимо иметь образование не ниже среднего профессионального. При его отсутствии — диплом о профессиональной переподготовке в области бухучета. Требуемый стаж работы — не менее 5 лет при высшем образовании, а при среднем профессиональном — 7 лет. Требуется ежегодно повышать квалификацию в объеме не менее 20 часов и 120 часов раз в три года.

Ошибки главного бухгалтера могут дорого стоить компании или предпринимателю. Если не хотите платить большие штрафы, то обратитесь в компанию Главбух Ассистент. Эксперты разъяснят все нюансы, помогут подготовить отчетность или придут на помощь, когда проверяющие уже на пороге.

Можно ли руководителю самостоятельно вести бухучет

В соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», руководитель организации несет ответственность за организацию бухучета на предприятии.

Руководителю важно понимать, что грамотное ведение бухгалтерского и кадрового учета является неотъемлемой частью успешного бизнеса. К штрафам, трудовым спорам и судебным разбирательствам приводят различные ошибки в области бухгалтерского учета и кадрового делопроизводства, что негативно сказывается на репутации компании как в глазах государственных органов, так и среди партнеров.

Закон не запрещает руководителям малого и среднего бизнеса вести бухгалтерский учет самостоятельно, но более разумно обеспечить ведение бухгалтерского учета другим способом:

- Создать собственную бухгалтерию под руководством главного бухгалтера.

- Нанять внештатного бухгалтера.

- Делегировать ведение налогового, бухгалтерского учета и кадрового учета (или отдельных участков) аутсорсинговой компании.

Аутсорсинг — оптимальное и экономически выгодное решение. Делегирование учета команде профессионалов позволит экономить средства на зарплате бухгалтера, оперативно выполнять задачи, снизить риск перерывов в финансовой деятельности, например, по причине болезни бухгалтера и получить помощь в случае изменений в законе или проверках контрольных органов.

Какие ошибки чаще всего допускают бухгалтеры

Ошибки главного бухгалтера могут быть как учетными, так и организационными. Перечислили топ самых частых:

- Ошибки в отчетности, нарушение сроков представления деклараций. Если бухгалтер использует устаревший формат, допускает ошибку при переносе данных или предоставляет декларацию с опозданием, налоговая служба наложит штраф и обяжет уплатить пени за каждый день задержки.

- Отсутствие первичных документов. Каждая хозяйственная операция должна быть подтверждена соответствующими первичными документами, такими как акт выполненных работ, кассовый чек, универсальный передаточный документ (УПД). Если эти документы отсутствуют, запись в бухгалтерской программе становится недействительной. ФНС может не признать расход при расчете налога, что приведет к увеличению его суммы.

- Отрицательное сальдо ЕНС. Сейчас все отчисления на уплату налогов и взносов аккумулируются на едином налоговом счете, а ФНС сама списывает нужную сумму и распределяет по КБК. Бухгалтер обязан следить, чтобы средств хватало. В обратной ситуации компании или предпринимателю грозит уплата пени.

- Ошибки в первичных документах. Самый популярный пример — частично заполненная счет-фактура. Неточности в таком документе могут быть разными: от простых опечаток до отсутствия обязательных реквизитов, указанных в статье 9 Федерального закона «О бухгалтерском учете». Если документ оформлен некорректно, то бухгалтер не может проводить операции на его основе.

- Ошибки в вычислениях по вине бухгалтера. Иногда бухгалтеру необходимо произвести расчеты перед тем, как выполнять проводки. Это может привести к ошибкам, особенно при расчете себестоимости товаров или заработной платы сотрудников. Такие неточности приводят к дополнительным налоговым начислениям, штрафам и необходимости уплаты пени.

- Некорректные проводки. К распространенным ошибкам в бухгалтерском учете также относятся некорректные проводки. Даже если документ и расчеты выполнены правильно, сумма может быть записана не на тот счет. Чаще всего проблемы возникают при распределении производственных затрат.

Ошибки в бухгалтерии могут привести к негативным последствиям как для компании, так и для ответственных лиц:

- Штрафам за искажение учета, которые могут достигать 20 000 рублей (статья 15.11 КоАП). Если бухгалтер самостоятельно обнаружил ошибку до утверждения отчета, он не будет наказан.

- Налоговым штрафам, предусмотренным статьей 120 Налогового кодекса РФ. За искажение учетных данных предусмотрен штраф от 10 000 до 30 000 рублей. Если ошибки привели к занижению облагаемой базы, взыскивается 20% от суммы недоимки — не менее 40 000 рублей.

- Штрафам за нарушения трудового законодательства по статье 5.27 КоАП. Недоплата заработной платы из-за учетных ошибок может привести к штрафам до 20 000 рублей для должностных лиц, до 5 000 рублей — для ИП и до 50 000 рублей — для организаций.

Навести порядок в учете, налогах и кадрах помогут профильные эксперты аутсорсинга бухгалтерии Главбух Ассистент. Получите комплексную поддержку бизнеса (кадровик, бухгалтер, юрист) в одном тарифе.