Нулевыми называют декларации, в которых нет налоговой базы и налога к уплате. Тем не менее, сдавать такую отчётность надо, а за срыв сроков её сдачи предусмотрены санкции. В этой статье вы найдёте образцы нулевых деклараций для ИП по самому популярному налоговому режиму – УСН.

Кто сдаёт нулевые декларации по УСН

Чаще всего нулевую отчётность сдают предприниматели, которые зарегистрировались в конце года и ещё не начали вести деятельность. При этом они уже признаются плательщиками какой-либо системы налогообложения.

Если ИП в течение 30 дней после регистрации (или одновременно с формой Р21001) подал уведомление о переходе на УСН, то его ставят на учет в ИФНС как упрощенца. Если уведомление не подавалось, значит, предприниматель находится на общей системе налогообложения и должен сдавать декларации по НДС и НДФЛ.

Отчитываться по УСН проще, чем в рамках ОСНО, поэтому многие предприниматели переходят на упрощёнку специально, для совмещения с другим режимом. Правда, после отмены ЕНВД совмещать УСН можно только с патентной системой. И если предприниматель заявил при регистрации несколько видов деятельности, но только по одному-двум оформил патент, то по остальным ему надо отчитываться.

Наконец, есть ИП, которые временно не ведут деятельность в течение так называемых льготных периодов, когда им не надо платить взносы за себя. Чаще всего, это отпуск по уходу за ребенком до полутора лет, за пожилым человеком старше 80 лет, инвалидом, или служба в армии по призыву. Такие предприниматели тоже должны сдавать нулевые декларации.

Что касается ИП на налоговых каникулах, то они получают определённые доходы, которые облагаются по нулевой ставке. Поэтому в таких декларациях не будет налога к уплате, но доходы и расходы в них отражают.

Таким образом, нулевую декларацию по УСН сдают предприниматели, которые перешли на этот режим, но не ведут на нём деятельность. Если же в отчётности нет налога к уплате, но отражены расходы (для объекта «Доходы минус расходы») или к доходам применяется ставка 0%, то эти декларации не являются нулевыми.

По какой форме сдавать декларацию УСН

Декларация по УСН за 2024 год сдаётся по новой форме, утверждённой приказом ФНС от 02.10.2024 N ЕД-7-3/813@.

Скачать бланк декларации УСН за 2024 год (excel) для заполнения

Скачать бланк декларации УСН за 2024 год (pdf) для заполнения

Нулевая декларация сдаётся на том же бланке, что и отчёт, в котором есть значимые показатели. Дальше мы покажем на примерах, как заполнить нулёвки для разных объектов УСН.

Нулевая декларация для ИП на УСН Доходы

Для УСН Доходы в декларации предусмотрены разделы 1.1. и 2.1.1. Есть также раздел 2.1.2. для тех, кто на этом варианте упрощёнки платит торговый сбор. Но поскольку мы заполняем нулевую отчётность, очевидно, что ИП не использует торговые объекты.

Поэтому, вместе с титульным листом, в нулевой декларации УСН Доходы будут заполнены всего 4 страницы. Рассмотрим их подробнее.

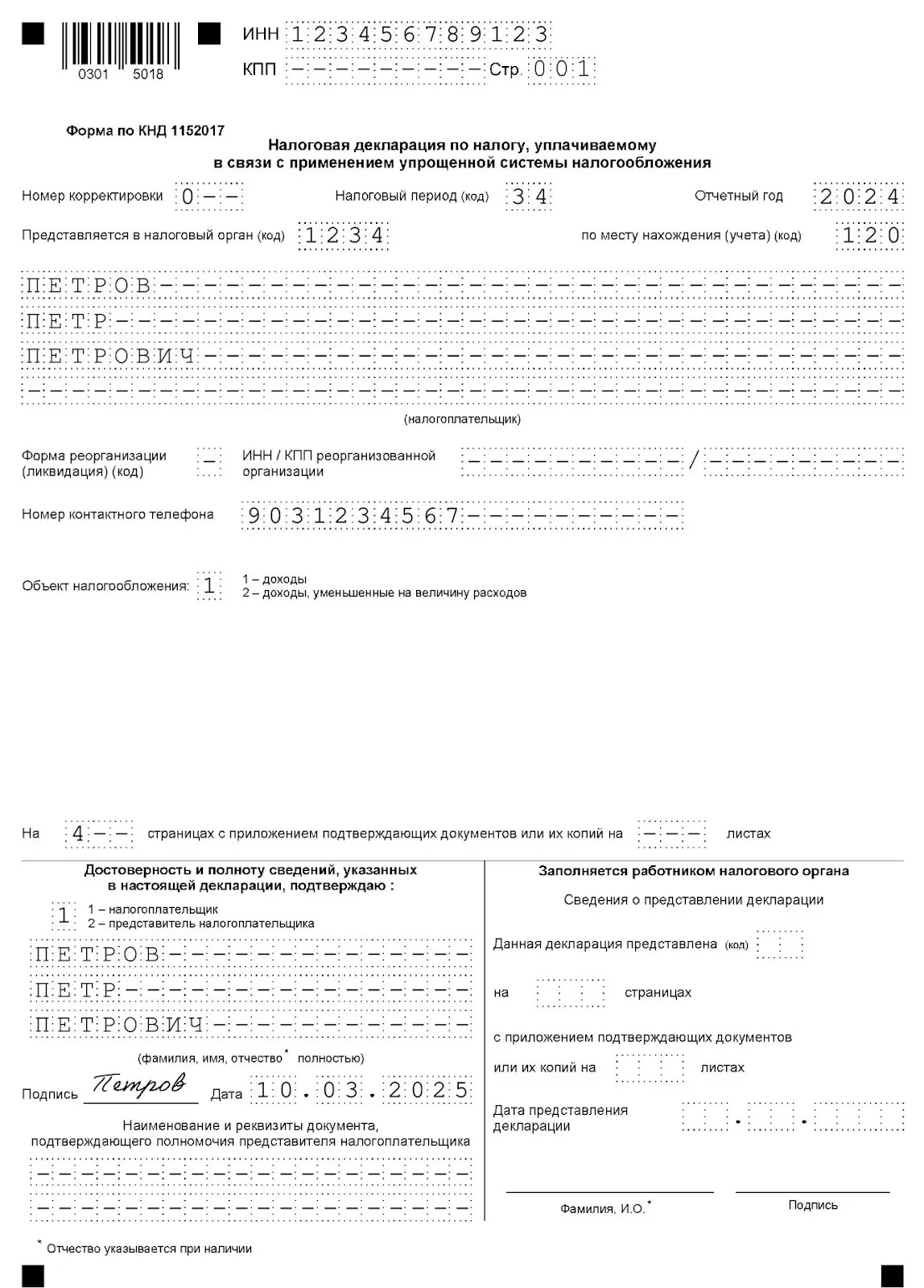

Титульная страница

Это стандартная страница для всех отчётов, где надо указать полное имя налогоплательщика, его ИНН и код налоговой инспекции, в которой он отчитывается. Кроме того, в каждой декларации есть свои коды. Все значения кодов можно найти в приложениях к приказам, которым утверждены отчётные формы.

Для заполнения титульной страницы нулевой декларации УСН нам понадобятся следующие коды:

- налоговый период – при сдаче отчёта за прошедший год это значение «34»;

- код по месту учёта или нахождения – для ИП это код «120».

Проверяем заполнение всех строк титульного листа:

- ИНН – указывается во всех официальных документах предпринимателя. Если вы его забыли, узнайте, как найти номер через сайт ФНС.

- КПП – этот код присваивается только организациям. ИП при ручном заполнении проставляет здесь прочерки, при заполнении на компьютере можно оставить пустые ячейки.

- Номер корректировки. Если вы подаёте первую декларацию за отчётный период, то выбирайте значение «0».

- Налоговый период – «34».

- Отчётный год – «2024».

- Код налогового органа. Если вы не помните код своей ИФНС, где поставлены на учёт, найдите его в листе записи ЕГРИП. Ещё один вариант – воспользоваться для поиска кода сервисом ФНС. Здесь же можно узнать код ОКТМО, который понадобится дальше.

- Код места учёта ИП – впишите «120».

- ФИО индивидуального предпринимателя – фамилия, имя, отчество указывается по отдельности, с левого края, каждый раз в новой строке.

- Номер телефона для связи с ИП – без пробелов и прочерков.

- Количество страниц в заполненной декларации – в нашем примере это «4».

- Количество листов приложенных документов (при наличии). Если декларацию подаёт представитель ИП, то к ней прилагают доверенность. В таком случае в это поле надо вписать количество листов документа.

Переходим к левому нижнему блоку. Здесь указывают данные лица, которое сдаёт и подписывает декларацию. Проставьте «1», если этом сам предприниматель, или «2», если отчётность сдаёт представитель.

В строках «Фамилия, имя, отчество» вписывают данные только представителя, ИП здесь ничего не заполняют. При необходимости в самых последних строках укажите номер и дату выдачи доверенности.

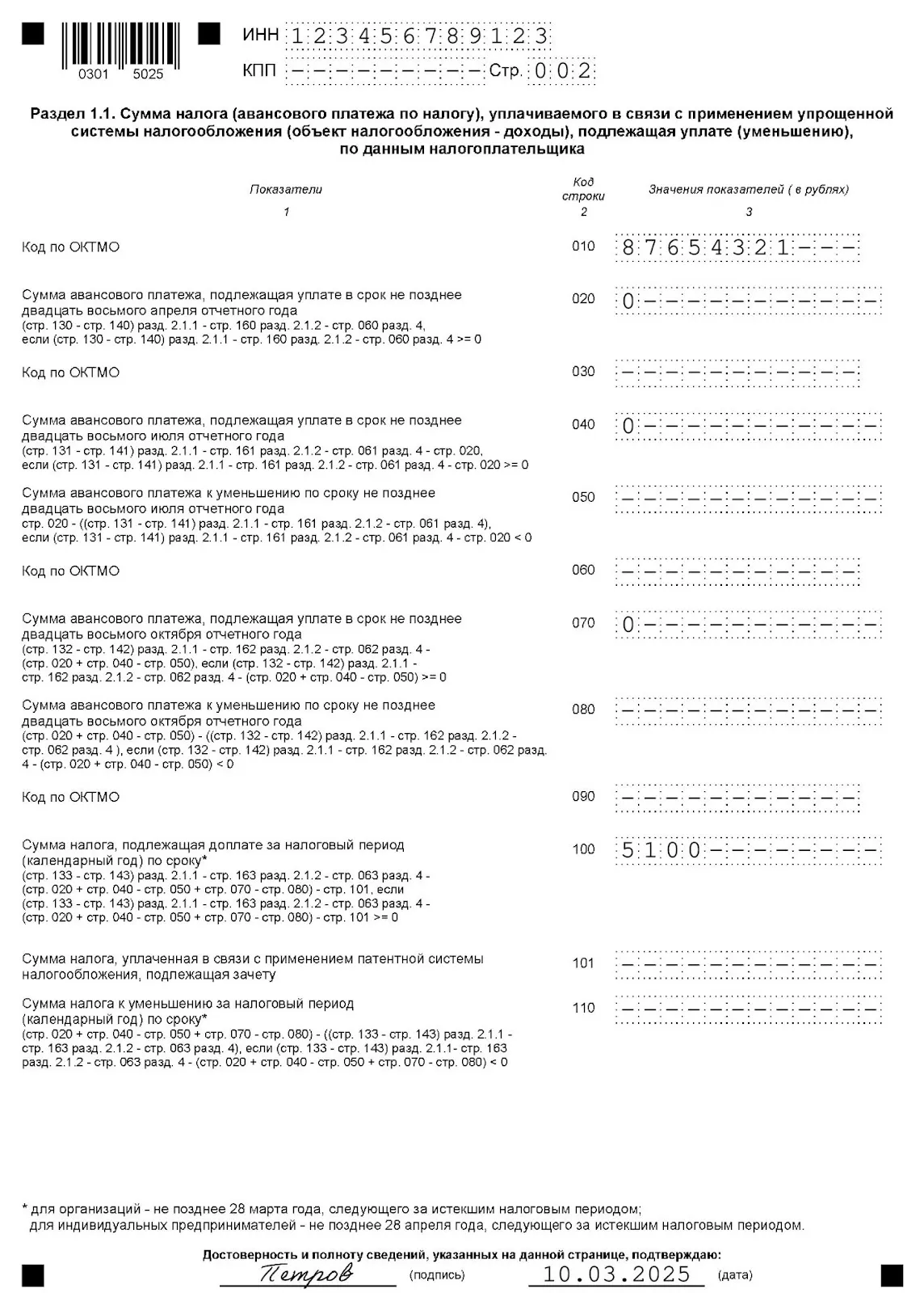

Раздел 1.1.

В этом разделе налоговый инспектор сразу видит суммы налоговых платежей, которые надо перечислить в бюджет. В нулевой отчётности, как мы уже говорили, налога к уплате нет, поэтому в соответствующих строках будут стоять прочерки.

Кроме того, здесь указывают код ОКТМО, то есть муниципального образования, где ИП стоит на учёте. Если в течение года код не менялся, то он вписывается один раз – в строку 010. При смене кода заполняют также строки 030, 060, 090.

В конце раздела 1.1. предприниматель или его представитель ещё раз подписывает декларацию, подтверждая расчёт налога.

Раздел 2.1.1.

Сначала надо выбрать код признака применения налоговой ставки. В нашем примере это «1». Следующий код означает статус работодателя. Если ИП не ведёт деятельность, то и работников у него нет, поэтому выбираем значение «2».

Далее предприниматель показывает, как он рассчитывал налог. В нулевой декларации по строкам 110-113 и 130-133 будут стоять прочерки. Это означает, что доход ИП не получил, поэтому и налог не исчислен.

В строках 120-123 проставляется применяемая ставка, её стандартное значение «6.0». Строка 124 в таком случае не заполняется, потому что ИП не вёл деятельность, для которой установлена пониженная ставка.

Строки 140-143 тоже будут с прочерками, потому что здесь указывают только те суммы взносов, которые уменьшают исчисленный налог. В нулевой декларации их не будет.

Образец заполнения нулевой декларации за 2024 год для ИП на УСН Доходы

Нулевая декларация для ИП на УСН Доходы минус расходы

Титульный лист для УСН Доходы минус расходы заполняется точно так же, как и для УСН Доходы. Отличаются только следующие разделы.

Раздел 1.2.

Во всех строках, кроме кода ОКТМО, проставьте прочерки. Если предприниматель не менял место учёта, код указывают только в строке 010. При необходимости, то есть в случае смены муниципального образования в течение года, заполните строки 030, 060, 090.

Раздел 2.2.

В строке 201 укажите значение «1». Все остальные сроки, кроме тех, где показана налоговая ставка, заполняются прочерками.

Образец заполнения нулевой декларации за 2024 год для ИП на УСН Доходы минус расходы

Порядок сдачи нулевой декларации по УСН

Нулевая декларация по УСН сдаётся в те же сроки, что и декларация, где указаны налоговые платежи. Для предпринимателей крайний срок сдачи за 2024 год – 25 апреля 2025 года. Если отчётность сдаётся в связи с закрытием ИП, то крайний срок – 25-ое число месяца, следующего за месяцем снятия с учёта. В заполнении такой декларации есть свои особенности.

Способы сдачи нулевой декларации стандартные:

- в ИФНС лично или через представителя;

- почтовым отправлением с описью вложения;

- онлайн при наличии усиленной квалифицированной ЭЦП.

За опоздание со сроками сдачи нулёвки налагается штраф – 1 000 рублей за каждый месяц просрочки. Дополнительная санкция – блокировка расчётного счёта ИП.

Месяц бухгалтерского обслуживания в подарок

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Новая форма декларации по УСН

Декларацию по УСН за 2024 год нужно заполнять по новой форме, утвержденной приказом ФНС от 02.10.2024 № ЕД-7-3/813. Также обновились Порядок заполнения и электронный формат декларации.

Что нового:

-

На титульном листе появилось поле «Объект налогообложения». Если применяется объект «доходы», указывается «1», если «доходы минус расходы» — цифра «2».

-

При заполнении на титуле поля с реквизитами доверенности, совершенной в электронной форме, нужно указывать ее GUID (уникальный идентификатор). При работе через оператора ТКС информацию об МЧД нужно внести заранее, чтобы программа применила ее к электронному формату и автоматически заполнила это поле.

-

Добавлен новый раздел 4 для отражения расходов на приобретение ККТ, уменьшающих сумму налога при УСН «доходы». Заполняют его только те упрощенцы, местом нахождения (жительства) которых на дату регистрации ККТ являлись новые территории — ДНР, ЛНР, Херсонская и Запорожская области. Им предоставляется вычет в размере 28 000 рублей на покупку контрольно-кассовой техники, при условии ее регистрации на этих территориях до 31 декабря 2025 года (п. 3.2 ст. 346.21 НК). Уменьшить налог можно за периоды 2024 или 2025 года — по выбору налогоплательщика.

Отчитывайтесь по УСН и другим налогам через интернет с онлайн-сервисом от Такском. Это понятный интерфейс, автоматическая проверка отчетности на ошибки, умный календарь бухгалтера, консультации и поддержка в круглосуточном режиме.

Подключить сервис

Какие разделы декларации заполнять

Состав представляемой в ИФНС декларации зависит от применяемого налогового объекта и иных условий.

На УСН «доходы» заполняют:

-

Титульный лист;

-

Раздел 1.1;

-

Раздел 2.1.1;

-

если уплачивали торговый сбор — Раздел 2.1.2;

-

если получали средства целевого назначения — Раздел 3;

-

если уменьшали налог на расходы на приобретение ККТ — Раздел 4.

На УСН «доходы минус расходы» заполняют:

-

Титульный лист;

-

Раздел 1.2;

-

Раздел 2.2;

-

если получали средства целевого назначения — Раздел 3.

Когда сдавать декларацию по УСН за 2024 год

Сроки сдачи декларации по УСН не зависят от налогового объекта, но отличаются для ИП и организаций.

За 2024 год необходимо отчитаться в такие сроки:

-

организациям — не позже 25 марта 2025 года;

-

ИП — не позже 25 апреля 2025 года.

Сдавать декларацию на бумаге могут упрощенцы, у которых среднесписочная численность сотрудников в предыдущем году составляла не более 100 человек, остальные отчитываются электронно.

Подключитесь к сервису от Такском и без ограничений сдавайте электронную отчетность во все контролирующие органы. Перед отправкой все контрольные соотношения проверяются автоматически, полностью исключая ошибки. При наличии действующей ЭП подключитесь к сервису удаленно — это не требует посещения офиса и займет всего несколько минут.

Инструкция: как заполнить декларацию по УСН за 2024 год

При оформлении декларации по УСН используйте Порядок ее заполнения, приведенный в приложении № 2 к приказу № ЕД-7-3/813.

Все необходимые для заполнения коды приведены в приложениях №№ 1–6 к Порядку заполнения.

Основание для заполнения показателей декларации — данные из КУДиР.

Стоимостные показатели отражайте в полных рублях, округляя 50 копеек до рубля, а суммы менее 50 копеек отбрасывайте.

При отсутствии показателя, а также в пустых ячейках проставляются прочерки.

Для текстовых значений используйте заглавные печатные буквы.

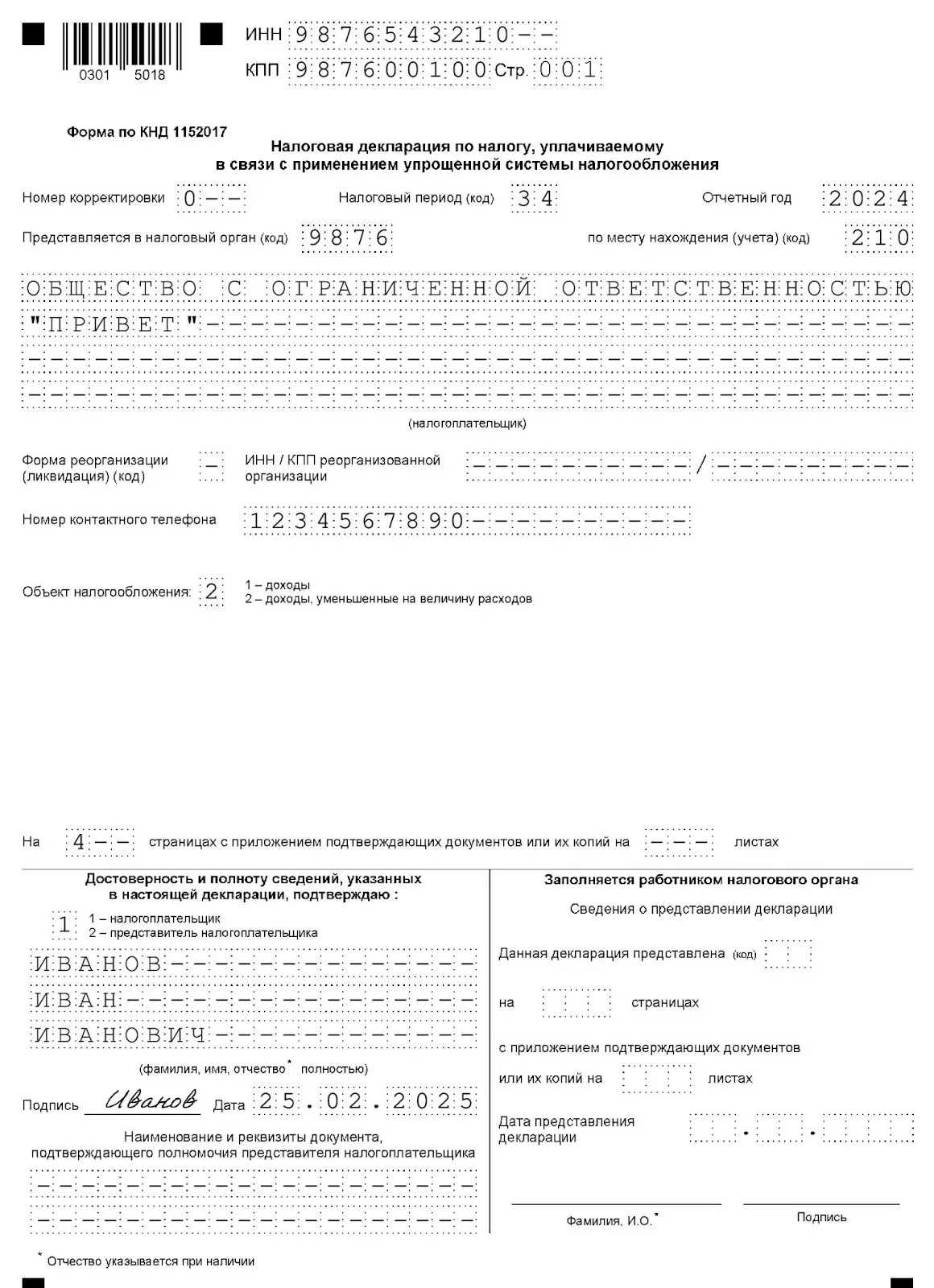

Титульный лист

В верхней части титульной страницы, а также на каждой странице декларации, укажите ИНН и КПП компании. ИП указывают только ИНН.

В поле «Номер корректировки» укажите порядковый номер сдаваемого отчета — «0—» для первичного, «1—», «2—» и т.д. для уточненного.

«Налоговый период» (код)» — код «34» из приложения № 1 к Порядку, отчетный год — «2024».

В строке «Представляется в налоговый орган (код)» укажите код ИФНС, в которую подаете декларацию.

Из приложения № 2 к Порядку заполнения выберите код для заполнения поля «по месту нахождения (учета)». Например, код для компании по месту нахождения — «210», для ИП по месту жительства — «120».

«Налогоплательщик» — полное наименование компании, или ФИО индивидуального предпринимателя.

Строки о реорганизации заполняют только прошедшие ее компании — соответствующий код выбирается из приложения № 3 к Порядку заполнения, при этом указывается ИНН и КПП реорганизованной организации.

«Номер контактного телефона» указывается с кодом города, без прочерков, пробелов и скобок.

«Объект налогообложения» — если в 2024 году применяли УСН «доходы», укажите «1», если УСН «доходы минус расходы» — «2».

Внесите количество страниц декларации и прилагаемых к ней документов (доверенности, выданной представителю).

Руководитель компании или ИП подписывает декларацию с указанием ФИО (полностью). Если декларацию подписывает представитель, указываются реквизиты выданной ему доверенности (для электронной доверенности укажите ее GUID). При работе через оператора ТКС информацию об МЧД или бумажной доверенности нужно внести заранее, чтобы программа применила ее к электронному формату и автоматически заполнила необходимые поля.

Заполнение разделов декларации за 2024 год при УСН «доходы»

Удобнее заполнять разделы в таком порядке:

-

2.1.1 — расчет налога при УСН «доходы»;

-

2.1.2 — расчет торгового сбора, уменьшающего сумму налога при УСН «доходы» (если уплачивали сбор);

-

1.1 — сумма налога (аванса) к уплате при УСН «доходы»;

-

3 — отчет по целевым средствам (заполняется при необходимости).

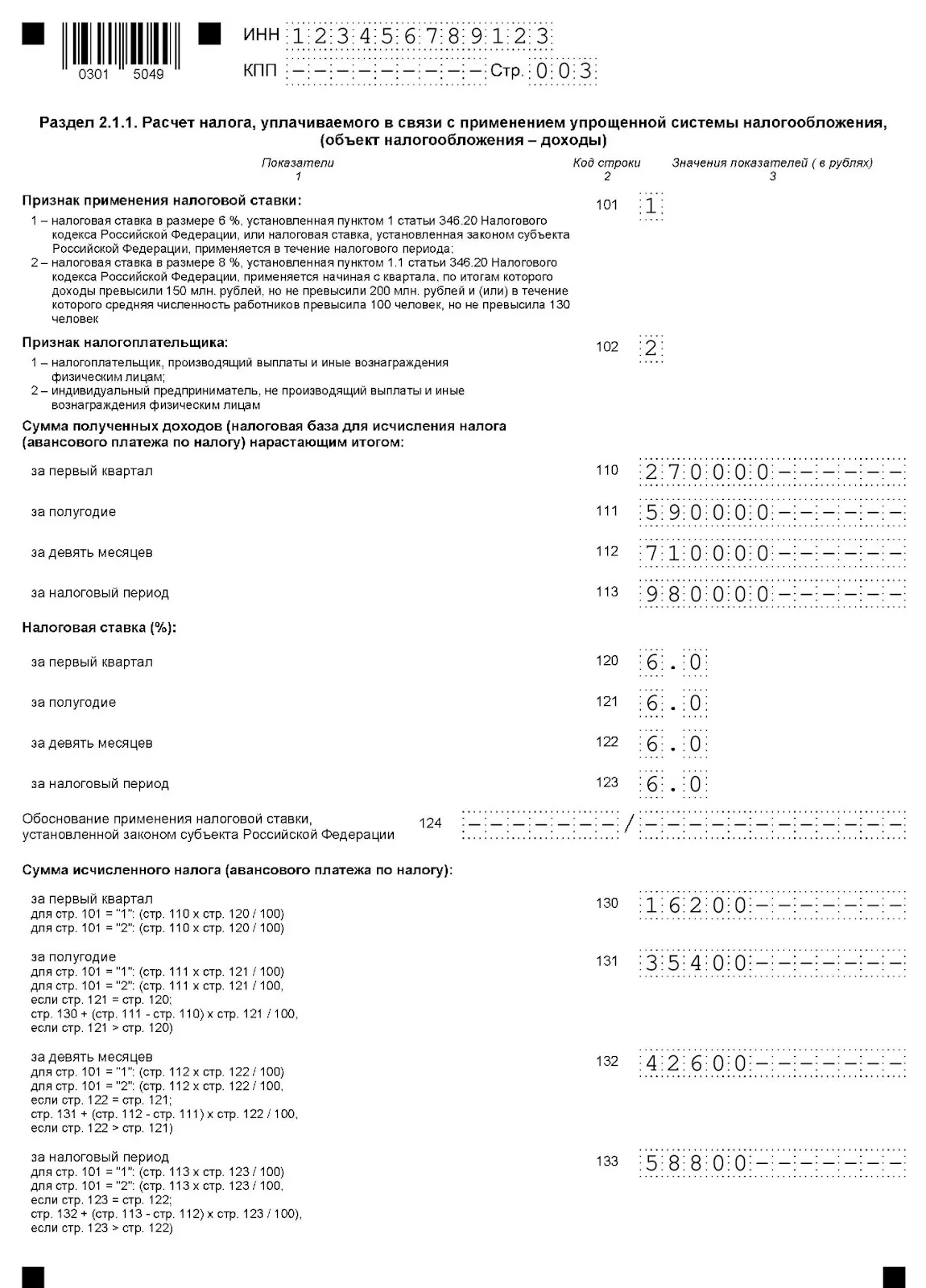

Раздел 2.1.1

В строке 101 укажите код «1», если применяли только ставку 6% (или меньшую). Если применялась повышенная ставка 8%, в строке 101 укажите «2».

Повышенные ставки отменены с 2025 года, но при расчете налога за 2024 год они применяются.

В строке 102 «Признак налогоплательщика» для организаций и ИП с работниками — «1», а ИП, который не выплачивал доходы физлицам, указывает «2».

По строкам 110–113 отразите налоговую базу (доходы) нарастающим итогом, в строках 120–123 укажите налоговые ставки, в строках 130–133 — исчисленные авансы и налог за 2024 год.

В строке 124 — если применялась ставка, установленная в регионе (ниже 6%), проставьте код уменьшения ставки из приложения № 5 к Порядку заполнения и укажите соответствующую статью регионального закона.

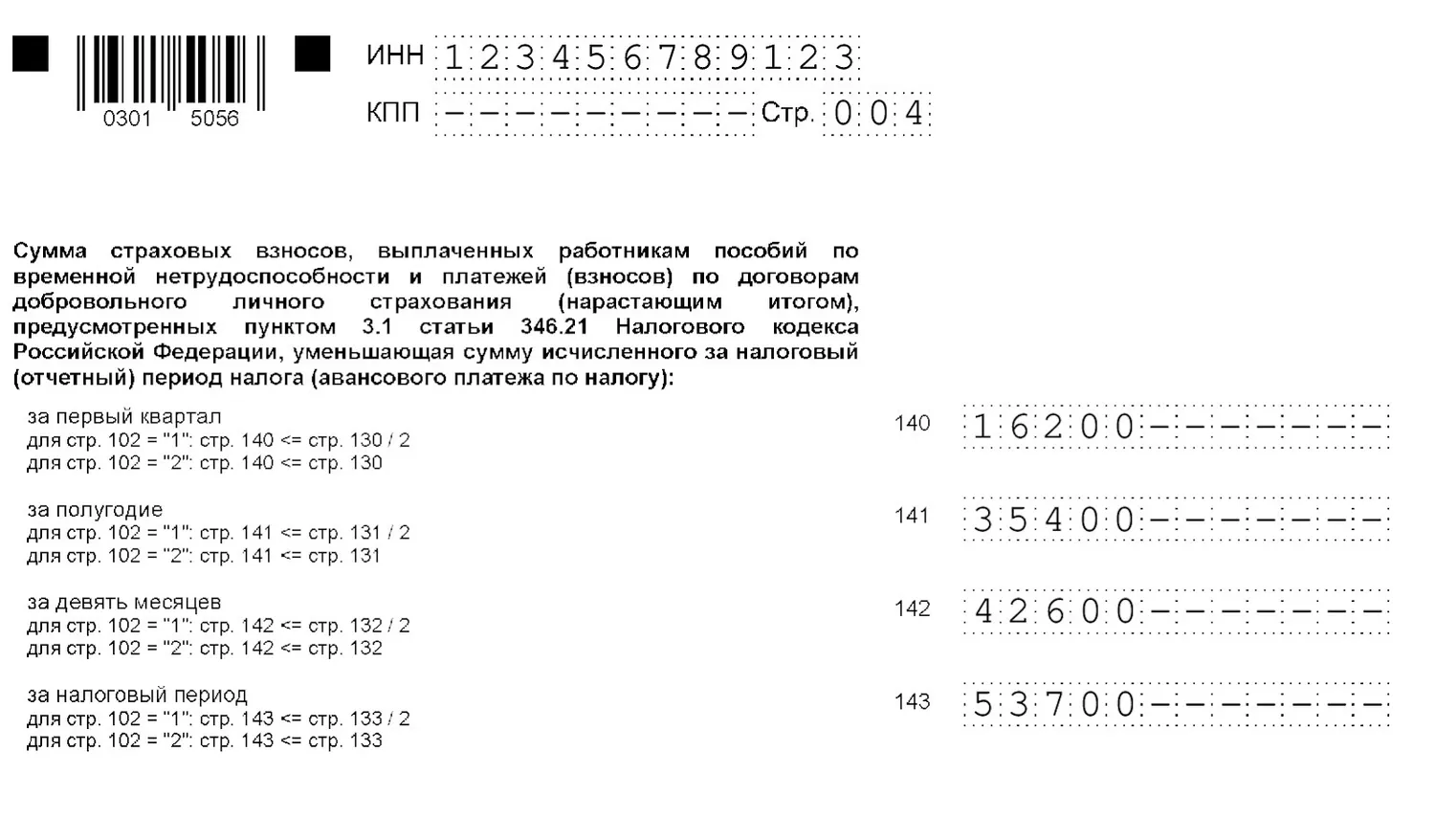

Если указан признак «1» в строке 102, по строкам 140–143 отражают уплаченные в соответствующих отчетных периодах страховые взносы на ОПС, ОМС, ВНиМ и «травматизм», больничные, оплаченные работодателем, взносы по добровольному личному страхованию в пользу работников. На эти суммы ООО и ИП с работниками могут уменьшить налог до 50%, поэтому суммы в строках 140—143 не должны превышать ½ от исчисленных сумм налога и авансов.

Если указан признак «2» в строке 102, по строкам 140–143 ИП указывают страховые взносы на ОПС и ОМС «за себя», включая неуплаченные, на которые он может уменьшить налог до 100%. Сумма указанных взносов не должна превышать сумму налога (п. 3.1 ст. 346.21 НК).

Раздел 2.1.2

Заполняйте раздел 2.1.2, только если являетесь плательщиком торгового сбора. На его сумму, уплаченную в бюджет, можно уменьшить налог в части, которая относится к облагаемой торговым сбором деятельности на УСН (п. 8 ст. 346.21 НК).

Строки 110–143 заполняют по деятельности на УСН, по которой уплачен торговый сбор.

В строках 150–153 отражается сумма уплаченного сбора.

В строках 160–163 отражается сумма, принимаемая к уменьшению налога.

Раздел 4

Новый раздел 4 заполняют только ИП и компании из ДНР, ЛНР, Херсонской и Запорожской областей, которым предоставлено право уменьшить налог на сумму расходов на приобретение одного экземпляра ККТ, но не более 28 000 рублей. Обязательное условие — ККТ должна быть зарегистрирована по адресу установки не позднее 31 декабря 2025 года.

В строках 010–040 указывают данные приобретенной ККТ, а сумму расходов в пределах 28 000 рублей — в строке 050.

В строках 060–063 отражают суммы расходов, принятые к уменьшению авансов и налога.

Строку 064 заполнять не нужно, она потребуется при заполнении декларации за 2025 год.

Раздел 1.1

В разделе 1.1 отражаются итоговые суммы налога к уплате или к уменьшению.

По строке 010 обязательно укажите код ОКТМО, а код в строках 030, 060, 090 указывайте, только если меняли место нахождения (место жительства) в 2024 году.

Строки 020, 040, 070 — авансы к уплате (по каждому отчетному периоду), а если итогом расчета стала переплата, то по строкам 050, 080 отразите сумму к уменьшению.

В строке 100 укажите сумму налога за 2024 год к доплате.

В строке 110 отразите налог к уменьшению.

Раздел 3

Заполняйте раздел 3, только если получали средства целевого финансирования.

Для графы 1 из приложения № 6 к Порядку выбирают код вида поступлений (например, «010» — гранты, «120» — взносы учредителей НКО, «140» — пожертвования и т.д.).

Дату поступления в графе 2 и срок использования в графе 5 заполняйте, если по полученным средствам установлен срок использования.

В графы 3 и 6 внесите стоимость поступлений, по которым не истек срок использования.

В графы 4 и 7 — сумму средств, которые использовали по назначению, или не по назначению, либо не использовали в установленный срок.

Пример заполнения декларации УСН «доходы»

ИП Петров работает на УСН «доходы» и платит налог по ставке 6%. Работников у него нет. Торговый сбор не уплачивает, целевые средства не получает.

В марте 2024 года ИП Петров уплатил страховые взносы на ОПС с дохода свыше 300 тыс. руб. за 2023 год в сумме 4 200 руб., а фиксированные взносы за 2024 год, подлежащие уплате, составляют 49 500 руб. Всего ИП может принять к уменьшению налога 53 700 руб. страховых взносов (4 200 + 49 500). Эту сумму он распределил между отчетными периодами, уменьшая авансовые платежи на 100%, а налог за год уменьшил на оставшуюся сумму взносов.

Результаты работы ИП Петрова за 2024 год и исчисленный налог:

|

Отчетный (налоговый) период |

Доход (нарастающим итогом), руб. |

Сумма авансовых платежей и налога за 2024 год, руб. |

Страховые взносы ИП «за себя», принятые к уменьшению, авансов (налога), руб. |

Сумма авансовых платежей и налога к уплате (за вычетом страховых взносов), руб. |

|

I квартал 2024 |

270 000 |

16 200 (270 000 х 6%) |

16 200 |

0 (16 200 – 16 200) |

|

Полугодие 2024 |

590 000 |

19 200 (590 000 х 6% – 16 200) |

19 200 |

0 (19 200 – 19 200) |

|

9 месяцев 2024 |

710 000 |

7 200 (710 000 х 6% – 16 200 – 19 200) |

7 200 |

0 (7 200 – 7 200) |

|

2024 год |

980 000 |

16 200 (980 000 х 6% – 16 200 – 19 200 – 7 200) |

11 100 (53 700 – 16 200 – 19 200 – 7 200) |

5 100 (16 200 – 11 100) |

|

Итого: |

980 000 |

58 800 |

53 700 |

5 100 |

ИП Петров заполнил декларацию за 2024 год так:

Заполнение разделов декларации за 2024 год при УСН «доходы минус расходы»

Разделы декларации заполняйте в такой последовательности:

-

2.2 — расчет налога и минимального налога;

-

1.2 — сумма авансов и налога за 2024 год к уплате;

-

3 — заполняется как при УСН «Доходы».

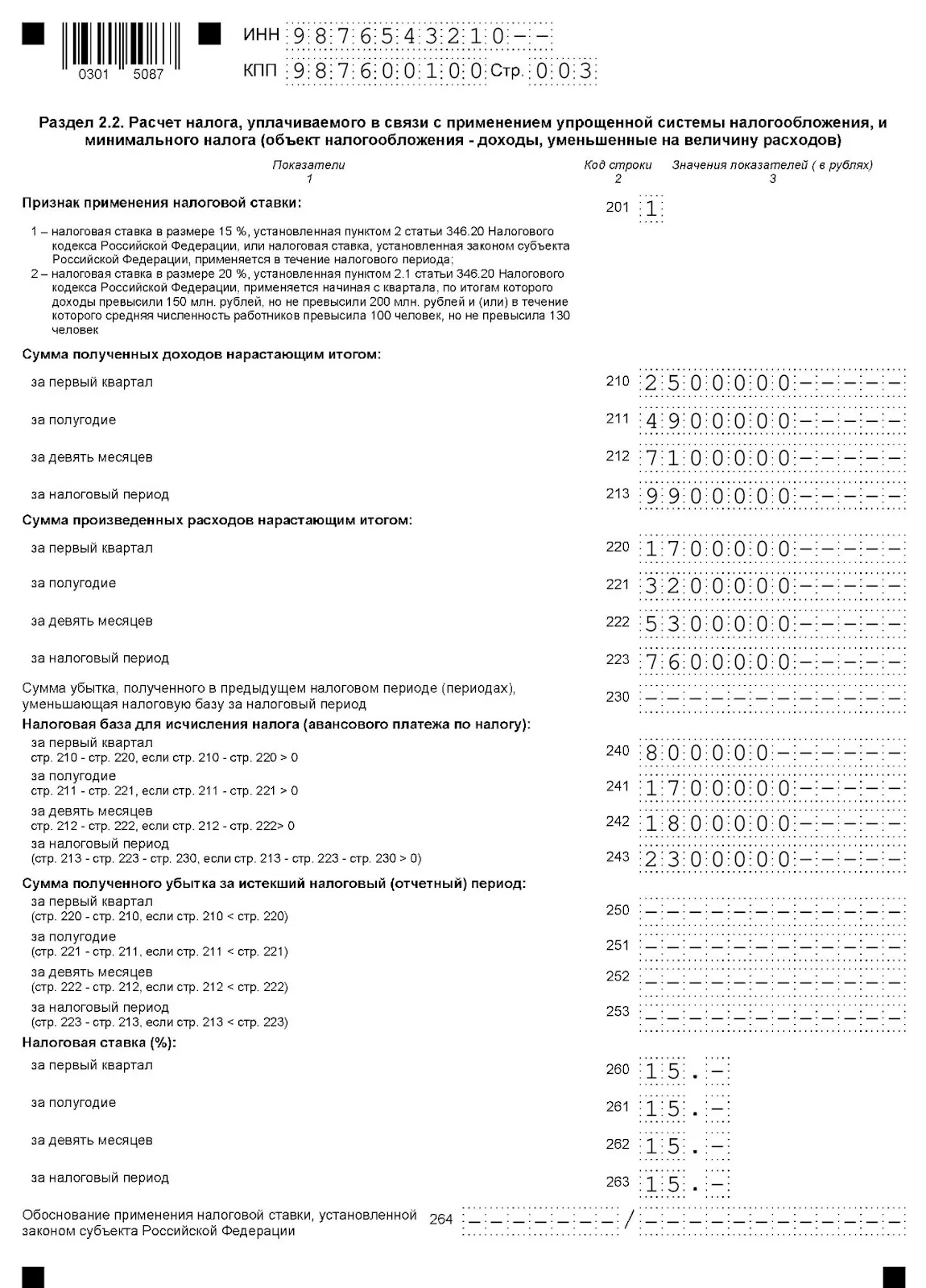

Раздел 2.2

По строке 201 укажите код признака применения ставки «1», если повышенная ставка 20% в 2024 году не применялась, код «2» — если повышенную ставку применяли.

По строкам 210–213 и 220–223 отразите доходы и расходы.

Если уменьшаете базу 2024 года на убытки прошлых лет, их сумму внесите в строку 230.

В строках 240–243 рассчитайте налоговую базу (строки 210–213 минус строки 220–223). Если итогом стал убыток, его покажите по строкам 250–253.

В строки 260–263 вносите применявшиеся налоговые ставки. Региональную пониженную ставку УСН обоснуйте в строке 264.

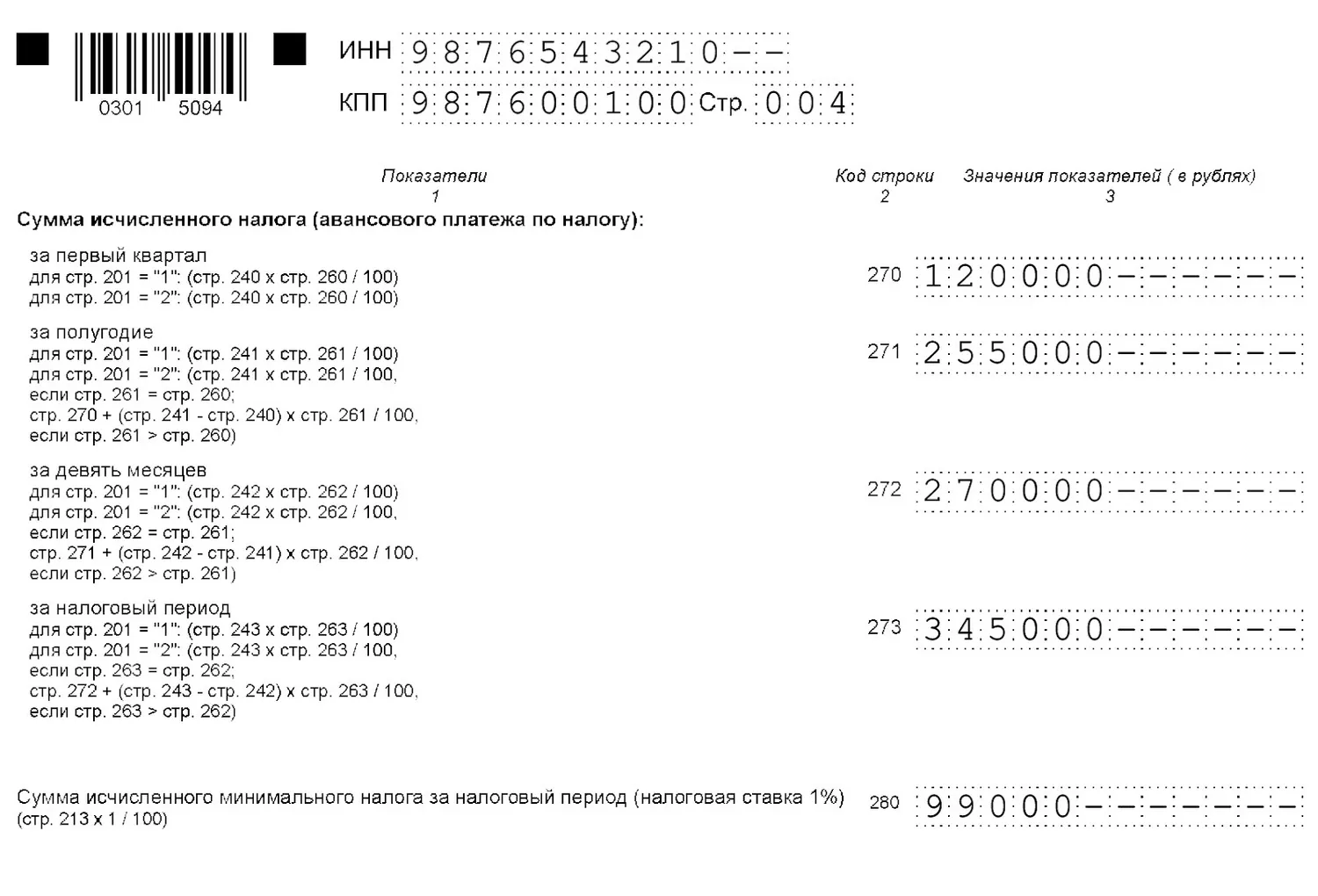

В строки 270–273 включите исчисленные суммы авансов и налога. При убытке ставьте прочерк.

По строке 280 отразите сумму минимального налога, составляющего 1% от доходов за год.

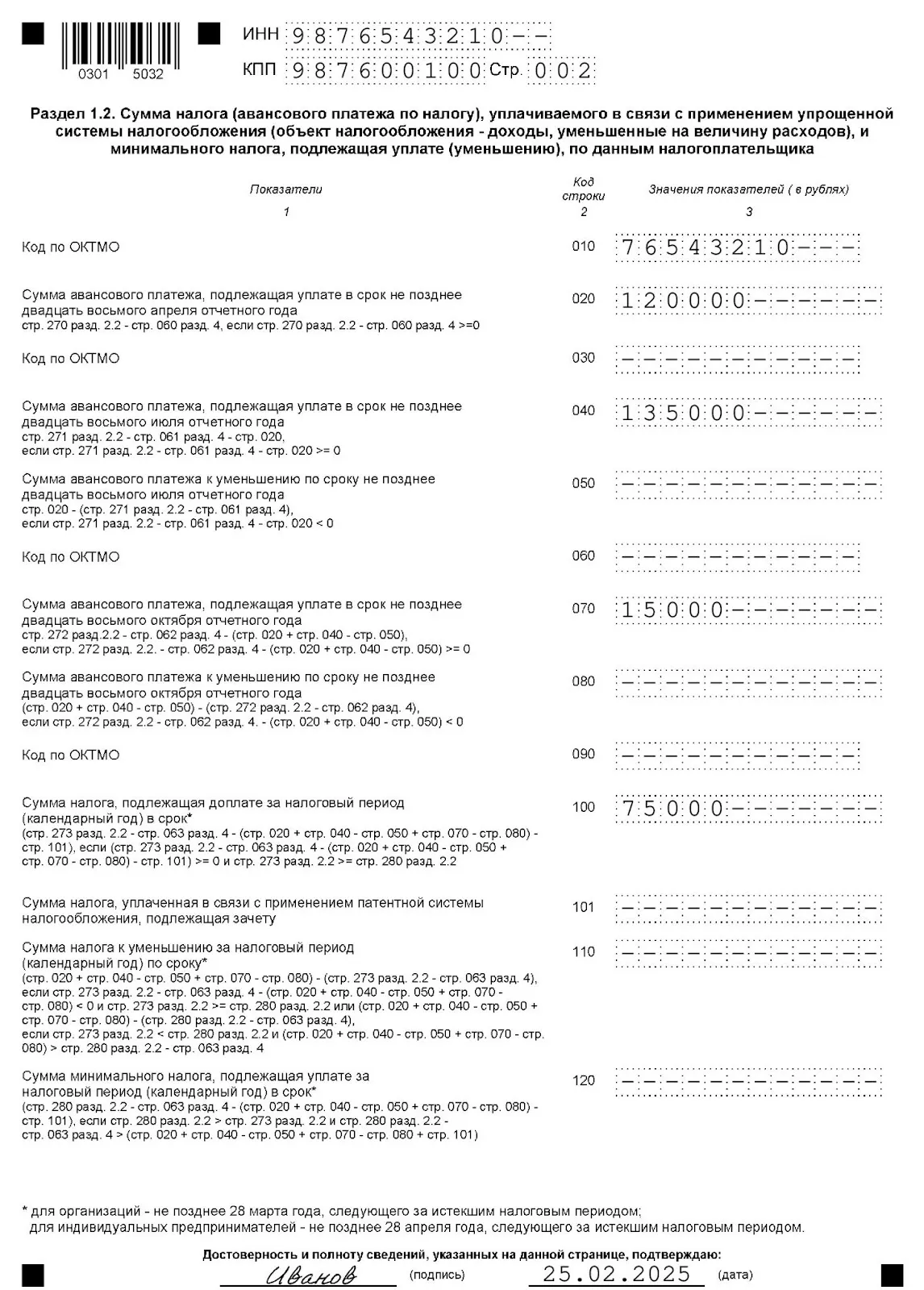

Раздел 1.2

Результат расчета авансов и налога за 2024 год отразите в разделе 1.2.

В строки 020, 040, 070 внесите суммы авансов к уплате по каждому отчетному периоду, а если образовалась переплата, в строки 050 и 080 внесите суммы к уменьшению.

В строке 100 отразите налог за 2024 год к доплате. Если сумма авансов превышает сумму налога за год, в строке 110 укажите налог к уменьшению.

Если минимальный налог оказался больше суммы единого налога, платить нужно минимальный налог. Его сумму к уплате (за минусом авансов) приведите в строке 120.

Пример заполнения декларации за 2024 год по УСН «доходы минус расходы»

ОО «Привет» применяет УСН «доходы минус расходы». Ставка налога — 15%.

По итогам 2024 года компанией получены следующие результаты:

|

Отчетный (налоговый) период |

Доходы, руб.(нарастающим итогом) |

Расходы, руб. (нарастающим итогом) |

Налогооблагаемая база, руб. (нарастающим итогом) |

Сумма авансовых платежей и налога к уплате (ставка 15%), руб. |

|

I квартал 2024 |

2 500 000 |

1 700 000 |

800 000 (2 500 000 – 1 700 000) |

120 000 |

|

Полугодие 2024 |

4 900 000 |

3 200 000 |

1 700 000 (4 900 000 – 3 200 000) |

135 000 (1 700 000 х 15% – 120 000) |

|

9 месяцев 2024 |

7 100 000 |

5 300 000 |

1 800 000 (7 100 000 – 5 300 000) |

15 000 (1 800 000 х 15% – 120 000 – 135 000) |

|

2024 год |

9 900 000 |

7 600 000 |

2 300 000 (9 900 000 – 7 600 000) |

75 000 (2 300 000 х 15% – 120 000 – 135 000 – 15 000) |

|

Итого: |

9 900 000 |

7 600 000 |

2 300 000 |

345 000 |

|

Минимальный налог за 2024 год: 99 000 (9 900 000 х 1%) |

Сумма налога по ставке 15% больше минимального налога, поэтому уплате подлежит налог по ставке 15%.

Декларацию за 2024 год заполнили так:

Сдавайте электронную отчетность с первого раза с онлайн-сервисом Такском. Перед отправкой отчета сервис автоматически проверит корректность заполнения полей с учетом действующих контрольных соотношений. Это исключает риск сдачи отчета с ошибками.

Читайте также:

-

Как заполнить и сдать 6-НДФЛ за 2024 год: ситуации из практики, пример заполнения.

-

Бухгалтерская отчетность за 2024 год: что включает, рекомендации по заполнению.

-

Как для УСН посчитать 60 млн руб. доходов при совмещении УСН и ПСН.

Налоговая реформа 2025

Проверьте, что нужно перестроить в работе бухгалтера

Получите бесплатный гайд с разбором поправок в НК

Заполните форму — гайд придет на ваш e-mail:

Реклама: ООО «ТАКСКОМ», ИНН 7704211201, erid: 2W5zFJfzBtc

Из нашей статьи вы узнаете:

Организации и ИП обязаны регулярно сдавать в ФНС налоговые декларации, чтобы отчитаться о проведённых финансовых операциях и уплате налога. Если на протяжении отчётного периода компания не занималась предпринимательской деятельностью, бухгалтер имеет право заполнить не обычную форму, а единую упрощённую налоговую декларацию (ЕУНД). Разберёмся в том, при каких условиях можно отправить налоговикам упрощённую декларацию и как сдать этот документ.

Кто сдаёт единую упрощённую налоговую декларацию

Компании и предприниматели, которые ведут дела на территории России, должны отправлять отчётность в ФНС, СФР и другие ведомства, даже если предприятие приостановило работу. В этом случае бизнес подаёт нулевые отчёты. Вместо нескольких видов «нулёвок», в налоговую можно отправить единую упрощённую налоговую декларацию.

В ЕУНД можно вписать данные о четырёх видах налога:

- налог на добавленную стоимость (НДС);

- налог на прибыль;

- налог при упрощённой системе налогообложения (УСН);

- единый сельскохозяйственный налог (ЕСХН).

Отчётность по другим формам налога необходимо заполнить и сдать отдельно. Единая упрощённая налоговая декларация не заменяет форму 3-НДФЛ.

Подать ЕУНД могут организации и ИП как на общем режиме налогообложения (ОСНО), так и на спецрежимах. При этом отправлять упрощённую декларацию вместо нулевых разрешено не всем. Сдавать ЕУНД имеют право только те компании и предприниматели, у которых во время отчётного периода:

- Не было объектов налогообложения по тем налогам, которые отражены в декларации. Например, плательщик НДС не продавал товары и не оказывал услуги, а компания на УСН не получала доход.

- Не происходило движение средств на банковском счету и в кассе. В этом случае учитываются любые поступления на счёт компании и списания с него. Если предприниматель перевёл зарплату своим сотрудникам, получил заём, оплатил коммунальные услуги или комиссию за ведение счёта в банке, он не сможет подать ЕУНД.

Заполнение единой упрощённой налоговой декларации — это право компании, а не её обязанность. При желании бухгалтер может составить полный комплект нулевой отчётности и отправить в ФНС его. Многие молодые организации, которые ещё не начали вести деятельность, выбирают ЕУНД, потому что её просто заполнить, и это помогает экономить время предпринимателя.

Сроки сдачи единой упрощённой налоговой декларации

Налоговую декларацию по упрощённой системе необходимо сдавать ежеквартально. Крайний срок сдачи — 20-ое число месяца, который следует за отчётным кварталом. Если день сдачи декларации выпадает на выходной или праздник, отправить отчётность нужно на следующий рабочий день.

| Сроки сдачи единой упрощённой налоговой декларации | |

|---|---|

| Период сдачи | Крайний срок |

| За предыдущий год или IV квартал предыдущего года | 20 января |

| За I квартал текущего года | 20 апреля |

| За I полугодие или II квартал текущего года | 20 июля |

| За 9 месяцев или III квартал текущего года | 20 октября |

Согласно письмам Минфина № 03-02-08/27798 и ФНС № АС-4-3/12847@, компании и ИП на упрощённой системе налогообложения могут сдавать ЕУНД только по итогам года, а не каждый квартал.

Как заполнить единую упрощённую налоговую декларацию

Форма ЕУНД (код 1151085 по КНД) дана в приложении № 1 к приказу Минфина № 62н. Скачать бланк единой упрощённой налоговой декларации в форматах PDF и XLS можно на нашем сайте.

ЕУНД разрешено заполнять как от руки, так и на компьютере. При заполнении бумажного документа необходимо писать шариковой или перьевой ручкой чёрного или синего цвета. Использовать корректирующие средства («штрихи» или «замазки») запрещено. Если бухгалтеру нужно исправить ошибку в декларации, он должен зачеркнуть неправильное значение, вписать в графу верные данные и попросить расписаться рядом с этим полем директора или другого сотрудника, от лица которого документ отправят в налоговую.

Единая упрощённая налоговая декларация: образец заполнения

Бланк единой упрощённой налоговой декларации состоит из двух страниц: титульного листа и листа для физлиц, которые не являются индивидуальными предпринимателями. Первую страницу должны заполнить все организации и ИП, вторую — физические лица без статуса ИП, которые не указали свой ИНН на первой странице.

В «шапке» титульного листа нужно указать следующие сведения:

- Идентификационный номер налогоплательщика. Юрлица должны поставить «0» в двух первых клетках поля и вписать ИНН в оставшиеся десять. Например, идентификационный номер 1234567890 в графе декларации будет выглядеть так: 001234567890.

- Код причины постановки на учёт (КПП). Это поле заполняют только юрлица. ИП в этой графе ставит прочерки.

- Вид документа: первичный или корректирующий. Если налогоплательщик подаёт отчёт в первый раз, он ставит в этом поле «1/–». Если бухгалтер заполняет уточнённую декларацию, ему нужно вписать «3» в первую клетку, а после косой черты указать порядковый номер корректировки.

- Отчётный год — год, за который подаётся ЕУНД.

- Название и код инспекции ФНС, в которую налогоплательщик отправит документ.

- Полное название организации или ф. и. о. предпринимателя.

- Код инспекции ФНС по Общероссийскому классификатору территорий муниципальных образований (ОКТМО). Эти данные вписывают в поле «Код по ОКАТО». Узнать код по ОКТМО и другие реквизиты отделения налоговой можно с помощью специального сервиса на сайте ФНС.

- Код вида деятельности компании или ИП по ОКВЭД.

Далее требуется внести данные в таблицу налогов:

- Вид налога: НДС, налог на прибыль, УСН или ЕСНХ.

- Номер главы Налогового кодекса, в которой описаны правила, регулирующие уплату этого налога.

- Отчётный период. Если компания отчитывается за квартал, в этой графе нужно поставить «3», за полугодие — «6», за 9 месяцев — «9», за год — «0».

- Номер квартала. Указывается только в том случае, если отчётным периодом для налога является квартал.

Разберёмся в том, как заполнять таблицу для разных видов налога:

| Столбец 1. Вид налога | Столбец 2. Глава НК РФ | Столбец 3. Налоговый (отчётный) период | Столбец 4. Номер квартала |

|---|---|---|---|

| Налог на добавленную стоимость | 21 | 3 | 01 (для I квартала); 02 (для II квартала) и т.д. |

| Налог на прибыль | 25 | 0 (если ЕУНД за год); 3 (за I квартал); 6 (за I полугодие); 9 (за 9 месяцев) |

не заполняется |

| Упрощённая система налогообложения | 26.2 | 0 (предусмотрен только отчёт за год) | не заполняется |

| Единый сельскохозяйственный налог | 26.1 | 0 (предусмотрен только отчёт за год) | не заполняется |

Пример заполнения таблицы для ИП на УСН:

Ниже потребуется указать номер телефона налогоплательщика и количество страниц сданной декларации. В блоке с подтверждением достоверности и полноты указанных сведений должен поставить подпись руководитель компании, индивидуальный предприниматель или уполномоченный представитель организации или ИП.

Если вы сдаёте единую упрощённую налоговую декларацию в электронном виде, достаточно заверить документ усиленной квалифицированной электронной подписью.

Нулевая единая упрощённая налоговая декларация

Должны ли налогоплательщики сдавать нулевую единую упрощённую налоговую декларацию за год или другой период? В сущности, этот вопрос не имеет смысла.

ЕУНД заполняют в тех случаях, когда организации или ИП требуется подать «нулёвки» по УСН, ЕСХН, НДС или налогу на прибыль. Упрощённая налоговая декларация заменяет нулевые формы и по сути представляет собой нулевой отчёт. Любая ЕУНД — нулевая, так как в ней содержится информация о том, что в течение отчётного периода компания не платила налог, потому что не совершала никаких налогооблагаемых действий.

Как сдать единую упрощённую налоговую декларацию

Юридические лица должны сдавать единую упрощённую налоговую декларацию в инспекцию ФНС по месту нахождения организации. Индивидуальные предприниматели — в отделение налоговой по месту прописки.

В отличие от ряда других документов, ЕУНД можно подать в бумажной форме. Предприниматель имеет право принести документы лично или передать их через своего представителя. Кроме того, компания может отправить бумаги заказным письмом с описью вложения.

Чтобы отправить декларацию в электронном виде, налогоплательщику потребуется усиленная квалифицированная электронная подпись (УКЭП). УКЭП должна быть выпущена на имя руководителя компании или ИП. Сдать документы в электронной форме можно через Личный кабинет юрлица или ИП на сайте ФНС или с помощью специальных сервисов для отправки отчётности в контролирующие органы.

Штраф за несдачу единой упрощённой налоговой декларации

Если компания или ИП опоздали со сдачей единой упрощённой налоговой декларации или вовсе не отправили её в ФНС, предприятие накажут по статье 126 Налогового кодекса. За каждый несданный отчёт организации придётся заплатить штраф в размере 200 рублей. Кроме того, обвинение компании может повлечь и наказание для должностного лица, например, главного бухгалтера. В соответствии со статьёй 15.6 КоАП РФ сотруднику назначат штраф в размере от 300 до 500 рублей.

Реже региональные налоговые инспекции пытаются взыскать штраф по статье 119 НК РФ. В письме № 03-02-07/2-118 Минфин указывает, что предпринимателей, которые не сдали в срок ЕУНД, нет оснований наказывать по этой статье. Однако на практике ИФНС может назначить такой штраф. Если компанию обвинят в нарушении, ей придётся заплатить 1 тысячу рублей за каждый несданный документ.

Легко заполнить и вовремя сдать единую упрощённую налоговую декларацию помогут сервисы для отправки электронной отчётности от «Астрал». Модуль 1С-Отчётность понравится бухгалтерам, которые используют продукты «1С» и хотят решать все задачи в привычной программе. А онлайн-сервис Астрал Отчёт 5.0 подойдёт пользователям, которые работают в другой учётной системе. С его помощью сдавать отчётность можно с любого компьютера и из любой точки мира.

Елена Янова

Главная

→

Бухгалтерские консультации

→

Единая налоговая декларация (КНД …

Бухгалтерская консультация:

актуально на 10 февраля 2017 г.

Даже если организация (ИП) не ведет деятельность, то она должна представлять в свою ИФНС по месту учета нулевые декларации по тем налогам, по которым является налогоплательщиком. Либо подать единую (упрощенную) налоговую декларацию, сокращенно – ЕУД (Приложение N 1 к Приказу Минфина от 10.07.2007 N 62н). Ею можно заменить:

- при применении организацией ОСН – декларации по налогу на прибыль и по НДС. Индивидуальные предприниматели на общем режиме могут сдать ЕУД вместо декларации по НДС. А вот декларацию по форме 3-НДФЛ заменять на ЕУД опасно. Контролирующие органы придерживаются позиции, что даже в отсутствие доходов ИП на общем режиме должен представлять в налоговую именно 3-НДФЛ (п. 1,5 ст. 227, 229 НК РФ, Письма ФНС от 09.11.2015 N БС-4-11/19548, от 21.03.2008 N 04-2-02/1021@). Отметим, что возможность сдать ЕУД вместо декларации по НДС, это все равно положительный момент для налогоплательщика. Ведь ЕУД можно представить в ИФНС на бумаге, чего не скажешь о декларации по НДС (п. 5 ст. 174 НК РФ);

- при применении упрощенки – декларацию по УСН;

- при применении ЕСХН – декларацию по ЕСХН.

ЕУД представляется налогоплательщиком вместо нулевых деклараций при условии, что (п. 2 ст. 80 НК РФ):

- он не ведет деятельность, то есть по его счетам в банке (а также в кассе организации) не проходят операции, а значит, нет движения денежных средств;

- у него отсутствует объект налогообложения по налогу, по которому он должен был бы сдать нулевую декларацию (отсутствуют доходы и расходы).

Скачать бланк ЕУД

Сроки сдачи ЕУД

По общему правилу ЕУД должна быть представлена в инспекцию не позднее 20 числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами, календарным годом (п. 2 ст. 80 НК РФ). Соответственно, при применении ОСН налогоплательщик, имеющий право на представление ЕУД, должен сдать ее не позднее 20 апреля, 20 июля, 20 октября текущего года и 20 января следующего года.

ЕУД вместо декларации по налогу при УСН или по налогу при ЕСХН необходимо сдать не позднее 20 января года, следующего за истекшим. Причем, как разъясняли налоговики, один раз в год, а не 4, как это установлено в статье, посвященной ЕУД (Письмо ФНС от 08.08.2011 N АС-4-3/12847@).

Вместе с тем, для представления деклараций по налогам при УСН и ЕСХН сроки установлены более поздние:

- для организаций-упрощенцев и плательщиков ЕСХН – не позднее 31 марта следующего года (пп. 1 п. 1 ст. 346.23, пп. 1 п. 2 ст. 346.10 НК РФ);

- для ИП-упрощенцев – не позднее 30 апреля следующего года (пп. 2 п. 1 ст. 346.23 НК РФ).

Поэтому, возможно, вам будет проще представить нулевую декларацию по налогу, уплачиваемому в связи с применением спецрежима, нежели в срочном порядке в январе составлять ЕУД.

Порядок заполнения ЕУД (КНД 1151085)

В ЕУД (форма по КНД 1151085) организация или ИП заполняют только первую страницу, кроме раздела «Заполняется работником налогового органа».

Сначала налогоплательщик должен указать на ней свои ИНН и КПП. При этом организация в первых двух ячейках ИНН ставит нули (п. 5 Порядка заполнения, утв. Приказом Минфина от 10.07.2007 N 62н). В итоге все ячейки в поле для ИНН должны быть заполнены.

В поле «Вид документа» ставится код:

- 1, если ЕУД подается первично;

- 3, если подается корректировка. В этом случае через дробь указывается номер корректировки (3/1, 3/2 и т.д.).

Далее указывается (пп. 1-4 п. 7 Порядка заполнения, утв. Приказом Минфина от 10.07.2007 N 62н):

- отчетный год, за который подается ЕУД;

- наименование налогового органа и его код;

- полное наименование организации или ФИО ИП.

Вместо кода ОКАТО в соответствующем поле указывается код ОКТМО (Письмо ФНС от 17.10.2013 N ЕД-4-3/18585).

В табличной части отражаются построчно:

- наименование налога, отчетность по которому заменена ЕУД;

- номер главы НК РФ, посвященной этому налогу;

- код отчетного / налогового периода, за который подается ЕУД, и при необходимости номер квартала.

Если отчетный период по налогу составляет квартал, как в случае с НДС, то указывается код 3 и далее номер квартала – 01, 02, 03 или 04.

Если же отчетные периоды по налогу – это I квартал, полугодие и девять месяцев, то отражается код, соответственно, – 3, 6 или 9. А в декларации, представляемой за год, ставится код 0. При этом номер квартала не указывается (пп. 9 п.7 Порядка заполнения, утв. Приказом Минфина от 10.07.2007 N 62н).

Единая налоговая декларация: образец заполнения

Материалы по теме

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ

к системе на 2 дня.

Реклама. ООО НПО «ВМИ — Координационный Центр Сети КонсультантПлюс»

Юридические лица и предприниматели, работающие на УСН, ежегодно сдают декларации в налоговую службу. Даже если доходов и расходов за минувший период не было, документ нужно вовремя сформировать и отправить в ФНС, иначе бизнесмену грозят штраф и блокировка р/с. Расскажем подробно об особенностях заполнения нулевой декларации, а также сроках и способах её подачи в контролирующее ведомство.

Какую декларацию сдают на УСН?

Расчет налога на «упрощенке» ведется и уплачивается поквартально: в течение года предприниматели вносят авансовые платежи, а по итогу отчетного периода совершают финальный платеж. При этом отчетность подается только 1 раз в начале следующего года.

Сдача декларации – это обязательное мероприятие для всех бизнесменов, выбравших УСН. Отчетность требуют даже в том случае, если фактической деятельности не велось, то есть, у предпринимателя не было ни доходов, ни расходов.

Декларация, в которой все показатели расчета налоговой базы равны нулю, называется нулевой. Рассмотрим подробнее ситуации, в которых предприниматели должны сдавать подобную отчетность.

Когда нужно сдавать нулевую отчетность УСН?

Есть две ситуации, когда предприниматель отправляет в ФНС нулевую отчетность:

- ИП или юрлицо в течение года не вели деятельность, а значит ничего не зарабатывали. Например, зарегистрировались в декабре и еще не успели «развернуться». Если в течение календарного года фиксировалась деятельность — например, одна сделка за все время, пусть даже с минимальной прибылью в несколько рублей — то нулевую декларацию подавать нельзя.

- ИП работает на «упрощенке» и патенте, но доход получает только от ПСН.

Штраф за нарушение сроков подачи отчетности — 1000 руб., а также возможная блокировка расчетного счета в банке. Напомним, что крайний срок подачи отчетности для ИП — 30 апреля, для юрлиц — 31 марта.

Впрочем, есть несколько тонкостей, о которых лучше знать заранее:

- Если предприниматель имеет право на налоговую отсрочку (т.н. каникулы), то налоговая ставка и, соответственно, сумма налога равны нулю. Однако если налогоплательщик при этом работает и получает доходы, то нулевую декларацию подавать нельзя. В отчетности нужно обязательно указать реальные сведения о доходах и расходах.

- Если юрлицо или ИП используют «упрощенку» по схеме «Доходы минус расходы», но в течение года несут только расходы без каких-либо доходов (например, тратят средства на аренду, закупку оборудования или материалов), то нулевую декларацию можно не подавать.. В этом случае в отчетность обязательно вносят реальные расходы и сумму убытка. С одной стороны, предприниматель сможет в будущем уменьшить на это значение показатель расходов (п.7 ст. 346.18 НК РФ), а с другой ему придется не только собирать, но и хранить все бумаги, подтверждающие расходы. Поэтому в некоторых случаях удобнее подавать именно нулевую декларацию.

Как правильно заполнить нулевую отчетность?

В этом году вступила в силу новая форма сдачи отчетности: её нужно будет использовать при формировании декларации за 2021 год. При заполнении документа нужно учитывать несколько общих правил:

- Все данные вносятся исключительно чернилами черного, синего или фиолетового цвета.

- При ручном заполнении в пустых строчках нужно ставить прочерки. Если документ оформляется на компьютере, дополнительные знаки не ставятся.

- Разделы 1.1 и 2.1.1 предназначены для предпринимателей на УСН «Доходы». Разделы 1.2 и 2.2, соответственно, для тех, кто использует схему «Доходы минус расходы».

- Если отчетность заполняется в электронном виде, выставьте в настройках шрифт Courier New размера 16-18 пт. Убедитесь, что все введенные значения выровнены по правому краю.

- Убедитесь, что в верхней части каждого листа указан ИНН, а для юрлиц — еще и КПП. Уточнить эту информацию можно на официальном сайте ФНС.

Титульный лист

Первый лист заполняется одинаково на любой схеме УСН:

- Номер корректировки равен нулю, налоговый период — 34, а отчетный год — 2021.

- Далее проставляется код ИФНС по месту регистрации ИП или юрлица. Узнать его можно на специальном сервисе налоговой службы. Если декларацию заполняет ИП, то в графе «По месту нахождения (учета)» нужно проставить «120», если юридическое лицо — «210».

- Ниже указывается полное наименование налогоплательщика: лучше всего списать его дословно с учредительных документов (для ООО). ИП вписывают ФИО так, как указано в паспорте, используя для фамилии, имени и отчества разные строчки.

Остальные поля интуитивно понятны: нужно указать контактный телефон, количество заполненных страниц, приложений (в нулевой отчетности чаще всего никаких дополнительных документов не отправляют).

Если декларацию подает сам предприниматель, то внизу титульного листа проставляется код «1». Если этим занимается представитель, то «2» с обязательным указанием ФИО этого лица, а также реквизитов документа, на основании которого он действует.

Наконец, не забудьте поставить дату и подпись.

Разделы для УСН «Доходы»

В разделе 1.1 должны быть заполнены:

- ИНН и КПП (последнее — только для юридических лиц);

- номер страницы — в данном случае «002»;

- код по ОКТМО: информацию можно уточнить на сайте ФНС;

- в строках 020, 040, 070 и 100 — при нулевой декларации вписываем «0»;

- подпись и дата.

В разделе 2.1.1. помимо обязательной «шапки» с указанием ИНН, КПП и номера страницы, заполняют:

- строчку 101— так как доход предпринимателя был нулевым, то лимиты он превысить не мог, поэтому в поле ставится цифра «1»;

- строчку 102 – если у ИП нет работников, нужно проставить цифру «2», во всех остальных случаях (для юрлиц и ИП с персоналом) — цифру «1»;

- в строках 110-113 проставляются нули, так как доход у предпринимателя нулевой;

- в строчках 120-123 вписывают 6.0 (что соответствует стандартной налоговой ставке в 6%), кроме случаев, когда в регионе действует иная ставка. К примеру, в Саратовской области для производителей керамических изделий налоговая ставка снижена до 2%, а в Ярославской области для сельхозпроизводителей — до 4%;

- если значение ставки отличается от стандартной, дополнительно заполняется строка 124: в первой части код обоснования (его можно уточнить в Приложении №5 к Порядку заполнения), а во второй — реквизиты соответствующего документа. Так, подпункт 17.1 пункта 5 статьи 4 закона Волгоградской области записывается следующим образом:

Информация по взносам в нулевой декларации не указывается даже в том случае, если вы их оплачивали. Причина проста: в отчетность вносятся только те сведения, которые могут повлиять на размер налога. Так как в нулевой декларации нет доходов (а значит и налога), то сведения о взносах вносить не нужно.

Разделы для УСН «Доходы минус расходы»

Раздел 1.2 заполняется следующим образом:

- вверху страницы ИП указывает ИНН, а ООО — ИНН и КПП;

- прописывается номер страницы (002);

- в строке 010 код по ОКТМО: узнать его можно на сайте ФНС;

- в строках 020, 040, 070 и 100 вписываем «0», так как речь идет о нулевой декларации;

- внизу страницы – дата и подпись.

В разделе 2.2, в строке 201 указывается значение «1», так как при нулевых доходах предприниматель не мог превысить лимит.

Строки, относящиеся к доходам (210-213), заполняются нулевыми значениями. То же самое относится и к строкам-расходам (220-223). В случае, если ИП или юрлицо хотят указать в декларации расходы (убыток), то в строки 220-223 вписываются актуальные данные, а затем дублируются в строки 250-253 (так как расходы вычитаются из нулевых доходов, то результат не меняется).

В строках с 260 по 263 нужно вписать актуальную для региона налоговую ставку. Обычно она равняется 15%, но в некоторых субъектах РФ может отличаться: например, в Москве для спортивных организаций и обрабатывающих производств действует сниженная ставка 10%. Если налоговая ставка в регионе отличается от стандартной, то нужно заполнить строку 264: в первой части обоснование, во второй – реквизиты документа. Подробнее об этом мы писали выше.

Как сдают нулевую декларацию?

Чтобы сдать нулевую декларацию, ИП или юрлицо могут выбрать любой удобный для них способ, например:

- при личном визите в ФНС;

- в электронном виде на сайте налоговой или через операторов ЭДО: для этого нужно заранее позаботиться о квалифицированной электронной подписи;

- по почте.

Напомним, что ИП отправляют отчетность в инспекцию по месту проживания, а ООО – по месту нахождения юрлица.