Справку о доходах и суммах налога физического лица предоставляют работникам по запросу и сдают в ИФНС по итогам года. Она заменила форму 2-НДФЛ, которая больше не действует. Заполнять справку надо по особым правилам.

Навигация

Коротко о главном: 5 пунктов

- Справка 2-НДФЛ больше не действует и заменена отчетом 6-НДФЛ.

- В обновленный 6-НДФЛ включена информация о доходах и налогах сотрудников за год.

- Работодатель обязан выдавать справку о доходах по запросу сотрудника.

- Новую форму справки для сотрудников можно скачать в Excel или PDF.

- Срок сдачи годового отчета 6-НДФЛ — до 25 февраля следующего года.

Справки 2-НДФЛ в 2025 году

В 2021 году отдельный отчет по форме 2-НДФЛ упразднили: скачать бесплатно программу 2-НДФЛ за 2025 год на сайте налоговой не получится, она больше не действует. Справку о доходах и суммах налога физического лица теперь сдают в составе обновленного расчета 6-НДФЛ (Приказ ФНС России № ЕД-7-11/649@ от 19.09.2023).

Включенная в расчет 6-НДФЛ новая форма справки подается в составе итогового отчета за год. Предельный срок сдачи годового расчета с приложением по физлицам — до 25 февраля.

Может пригодиться: как заполнить отчет по форме 6-НДФЛ

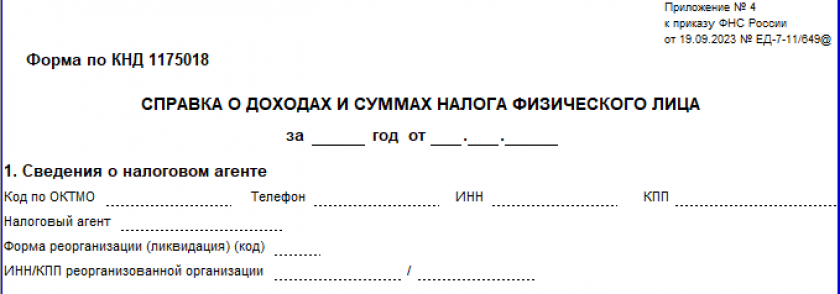

Другая форма — справка для физических лиц, сотрудников организации. Ее составляют по упрощенной форме КНД 1175018. В 2025 году используем обновленный бланк из приложения № 4 к Приказу ФНС № ЕД-7-11/649@ от 19.09.2023. Старую справку 2-НДФЛ больше не применяем.

Справка для сотрудников

Налоговые агенты обязаны оформлять справку по запросу работника (ст. 62 ТК РФ, п. 3 ст. 230 НК РФ). Для ее получения сотрудник подает заявление работодателю.

Может пригодиться: как написать заявление на получение справки 2-НДФЛ

Выдайте готовый документ в течение трех рабочих дней с момента поступления заявления от работника (Письмо Минфина России № 03-04-05/36096 от 21.06.2016). Это условие не распространяется на уволенных, таким работникам выдают справку установленного образца в последний рабочий день — день увольнения.

Работодатель вправе не выдавать справку, если за отчетный период сотрудник не получал вознаграждения от налогового агента — например, если работница находится в отпуске по уходу за ребенком.

Надо знать: за какой период выдается справка 2-НДФЛ

Если работник настаивает на получении справочного документа, то выдается отчет с прочерками в 3, 4 и 5 разделах либо справка в свободной форме о том, что доходность в отчетном периоде отсутствует. Приведем пример, как заполнить справку 2-НДФЛ за 2025 год для сотрудника (справку о доходах и налогах) по его запросу.

Если сотрудник запросил сведения за прошлые периоды, то оформляйте справочные бланки по той форме, которая действовала в запрашиваемом году. К примеру, за 2020 год заполните бланк из Приказа ФНС России № ММВ-7-11/566@ от 02.10.2018. И запомните: скачать бланк формы 2-НДФЛ 2025 года нельзя. Этот документ больше не применяют.

Сроки сдачи годового расчета 6-НДФЛ о доходах и налогах сотрудников

Дата предоставления годового 6-НДФЛ не зависит от того, удержан налог с выплаченных доходов или нет. Расчет 6-НДФЛ, в который теперь входит отчет о доходах и налогах сотрудников, сдают до 25 февраля следующего года.

Правила заполнения приложения к расчету 6-НДФЛ

С итоговой отчетности за 2021 г. отчет-справка о доходах и налогах физлица сдается в составе расчета 6-НДФЛ. Если в штате организации более 10 человек, то сдавайте 6-НДФЛ в электронной форме. Обновите формат электронной отчетности в специализированной программе, которую используете для заполнения налоговых форм.

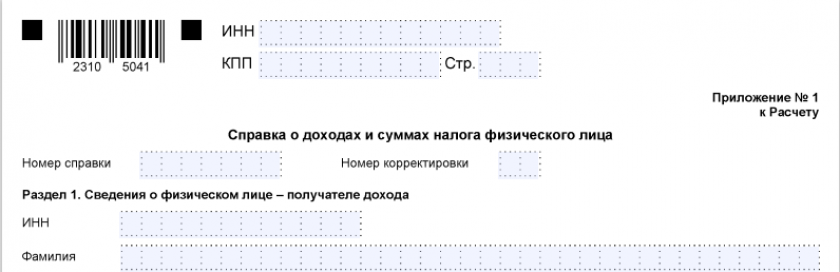

Шаг 1. Вводная часть и сведения о физическом лице — получателе дохода (раздел № 1)

Указываем номер справки по порядку и номер корректировки (для отчета, сдаваемого впервые, ставим 00 или прочерк), указываем код принимающей ИФНС. Вписываем ИНН и ФИО физического лица, которому налоговый агент платил вознаграждение в отчетном году. Если остаются незаполненные клеточки поля, то проставляем прочерки.

Затем указываем:

- статус налогоплательщика;

- дату рождения;

- гражданство;

- код удостоверения личности;

- серию и номер паспорта.

Шаг 2. Общие суммы дохода, налога и вычета (разделы № 2, 3, 4)

В разделе 2 отражаем:

- Ставку налога — ставку НДФЛ, по которой облагаются доходы физлица.

- Код бюджетной классификации, который соответствует этой ставке.

- Общую сумму дохода — сумму всех выплаченных доходов в отчетном периоде.

- Налоговую базу — разницу между суммой полученных доходов и суммой всех предоставленных налоговых вычетов.

- Сумму налога исчисленную — налоговая база * ставка НДФЛ.

- Сумм налога на прибыль — сумму прибыльного налога организаций, которая подлежит зачету.

- Сумму фиксированных авансовых платежей — заполняем только при наличии уведомления из ФНС. Сведения вносим в соответствии с уведомлением.

- Сумму налога, исчисленную и уплаченную в иностранном государстве — подоходный налог, который начислили и заплатили за пределами РФ.

- Налог на прибыль, подлежащий зачету, и излишне удержанный НДФЛ — показываем при наличии таких показателей.

В разделе № 3 показываем стандартные, социальные и имущественные налоговые вычеты, если их применяли в отчетном году. Если нет, то раздел не заполняем.

В разделе № 4 показываем сумму дохода, с которого налоговый агент не удержал НДФЛ, и сумму неудержанного налога.

Шаг 3. Приложение. Сведения о доходах и вычетах по месяцам

Вторая страница справки — это помесячная расшифровка вознаграждений, полученных физлицом за отчетный год.

Повторно указываем номер справки, ставку налога и код бюджетной классификации.

Затем приступаем к заполнению полей. Сначала указываем месяц: январь — 01, февраль — 02, март — 03 и так далее. Определяем код дохода и сумму, полученную в расчетном месяце. Ниже пишем код вычета, если такой предоставлялся, и указываем его сумму. По аналогии вносим сведения за каждый месяц.

Подтверждаем полноту и достоверность сведений — подписываем все страницы приложения № 1 у налогового агента или его представителя. Ставим дату заполнения. Отчет готов.

Так выглядит заполненное приложение к годовому расчету 6-НДФЛ — справка о доходах и суммах налога физлица

На заметку: какие контрольные соотношения использовать для проверки 6-НДФЛ и 2-НДФЛ

Если в приложении № 1 к расчету за 2023 г. допущена ошибка, то подается уточненный 6-НДФЛ, то есть весь отчет, а не один ошибочный документ. Если же исправления вносятся только в форму расчета 6-НДФЛ, то подавать в составе корректировки приложения по сотрудникам не требуется.

Вас может заинтересовать:

- нужна ли печать на справке 2-НДФЛ;

- какая справка 2-НДФЛ нужна для ипотеки.

Информация для справки: коды доходов и вычетов

Полный перечень доходных кодов приведен в приложении № 1 к Приказу ФНС России № ММВ-7-11/387@ от 10.09.2015. Так, например, код «Дивиденды» — 1010, а заработная плата по трудовому договору — 2000. Список налоговых вычетов приведен в приложении № 2 к Приказу ФНС России № ММВ-7-11/387@ от 10.09.2015.

Вычеты к суммам по коду дивиденды в справке бывш. 2-НДФЛ неприменимы! Такие указания закреплены в п. 3 ст. 210 НК РФ. Причем отражение выплат по дивидендам должно идти отдельно от «зарплатных» поступлений.

Приведем образец заполнения справки 2-НДФЛ за 2024-2025 годы для ИФНС в нашем материале и расскажем на примере о том, как заполнить форму 2-НДФЛ правильно. И конечно, расскажем о последних изменениях, которые произошли с данным отчетом в последнее время.

Как заполнять 2-НДФЛ за 2024-2025 годы?

В 2024-2025 годах справки 2-НДФЛ сдаются в ИФНС не в качестве самостоятельного документа, а в составе годового расчета 6-НДФЛ. Так теперь подают и сведения о доходах, и сообщения о невозможности удержать НДФЛ.

Образец заполнения 2-НДФЛ представляет собой документ, заполненный в соответствии с указаниями по заполнению, утвержденными приказом ФНС от 19.09.2023 № ЕД-7-11/649@ в ред. приказа ФНС от 09.01.2024 № ЕД-7-11/1@. Таким образом, начиная с отчетности за 1 квартал 2024 г., мы начали формировать обновленный расчет 6-НДФЛ вместе со справками 2-НДФЛ. При этом для сдачи в ИФНС предусмотрен свой бланк справки о доходах — приложение к 6-НДФЛ, а для выдачи работнику свой. Скачать бланк каждой из этих справок можно по ссылкам, приведенным ниже.

Для сдачи в ИФНС:

2-НДФЛ для налоговой в 2024-2025 годах

Скачать

Для выдачи работнику:

Бланк 2-НДФЛ для работников

Скачать

Справка 2-НДФЛ — образец для ИФНС см. ниже — заполняется отдельно для каждого лица, получающего доход от налогового агента. При этом образец справки 2-НДФЛ содержит одновременно сведения по всем налоговым ставкам, если в данном отчетном периоде налогоплательщик получал доход, облагаемый по различным ставкам. Разделы должны заполняться последовательно по каждой ставке.

Также читайте материал «Где можно взять (получить) справку 2-НДФЛ».

С 1 января 2023 года изменились сроки представления справки 2-НДФЛ в составе расчета 6-НДФЛ. Если раньше мы сдавали НДФЛ-отчетность до 1 марта, то теперь приходится отчитываться немного раньше. Связано это с изменениями сроков сдачи всей налоговой отчетности в целом, теперь они привязаны к 25 числу соответствующего месяца. Для годового отчета 6-НДФЛ срок утвержден как 25 февраля, то есть за 2024 год необходимо отчитаться до 25 февраля 2025 г.

Порядок заполнения и образец 2-НДФЛ — 2024 в 2025 году

Образец справки 2-НДФЛ можно скачать, чтобы наглядно рассмотреть порядок ее заполнения. Налоговые агенты обязаны заполнять все разделы справки, сведения по которым у них имеются. Пример справки 2-НДФЛ для ИФНС содержит следующие разделы, заполнять которые лучше не по порядку, а в приведенной нами последовательности:

- общая часть — номер справки и номер корректировки;

- разд. 1 — сведения о работнике;

- разд. 2 — сводные данные по налоговой базе и НДФЛ исчиленному, удержанному и уплаченному в бюджет;

- разд. 3 — стандартные, социальные, имущественные вычеты;

- разд. 4 — сведения о доходах, удержать с которых налог не удалось, и сумме неудержанного НДФЛ;

- Приложение к справке — помесячная расшифровка доходов и вычетов (здесь не приводятся стандартные, имущественные и социальные вычеты).

Узнать, указывается ли НДФЛ за 2024 г., не удержанный до 31.01.2025, в справке 2-НДФЛ при заполнении расчета 6-НДФЛ за 2024 год, и подтвердить актуальность нашей информации вы можете в системе КонсультантПлюс. По пробному доступу это бесплатно. Если вы хотите пользоваться системой на постоянной основе, запросите ее расценки.

Итак, в каком НПА искать бланк 2-НДФЛ мы вам сообщили, о структуре справки рассказали. Но, как говорится, лучше один раз увидеть. Поэтому, приводим образец заполнения справки 2-НДФЛ за 2024 год для представления в налоговую в составе расчета 6-НДФЛ. Скачать его полностью можно в «КонсультантПлюс», бесплатно, оформив пробный доступ к системе:

Итоги

В настоящее время справка 2-НДФЛ представляется в ФНС налоговыми агентами в составе годового расчета 6-НДФЛ. Отчитаться за 2024 год нужно не позднее 25 февраля 2025 года. Заполнить справку поможет приведенный нами образец.

2020 году в связи с карантином своевременно подать декларации 2-НДФЛ смогли не все, даже с учетом переноса крайнего срока с 1 марта на 30 апреля. Поэтому гораздо чаще стали использовать дистанционные сервисы обмена данными через личные кабинеты налогоплательщиков. Но даже те, кто не зарегистрировал личный кабинет, могут оплатить налоги на сайте ФНС в разделе «Уплата налогов и штрафов». Крайний срок – 15 июля.

Последнее обновление: 21.12.21

5.6k

0

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

Как заполнить декларацию 2-НДФЛ, где взять образец для заполнения и какие поля можно оставлять пустыми, расскажет Бробанк.

-

Кто отчитывается

-

На что обратить внимание при заполнении

-

Общая часть

-

Особенности заполнения общего раздела

-

Раздел 1

-

Раздел 2

-

Раздел 3

-

Приложение

-

Как подать декларацию

-

Какие наказания за просрочку

Кто отчитывается

По законодательству РФ налоги платят все налоговые резиденты со своих доходов:

- заработной платы;

- других вариантов оплаты за труд или службу;

- дивидендов;

- начисленных или сэкономленных процентов;

- прибыли от авторского права;

- выигрышей в игровых заведениях;

- доходов от деятельности или сделок за рубежом;

- доходов от продажи или сдачи в наем недвижимого имущества;

- прибыли от сделок с ценными бумагами.

Государственные пособия, пенсии, стипендии, субсидии и любые другие виды социальной поддержки – не подлежат налогообложению. Наиболее распространенная ставка налогообложения 13%, если применяют другую ставку, то это прописывают в разделах декларации, но заполняют только одну справку 2-НДФЛ.

Большинство налогов физлиц автоматически перечисляют налоговые агенты, такие как:

- работодатели;

- банки;

- финансовые институты;

- страховые компании и другие посредники.

Но если сделка проходит напрямую, например, сдача квартиры в аренду без посредников, то получатель дохода выступает налоговым агентом сам. Также происходит при продаже имущества, выигрышах с лотерею и других типах сделок без участия сторонних уполномоченных лиц.

Самостоятельно подают справку о доходах адвокаты, нотариусы, другие лица, которые занимаются частной практикой, а также ИП. Всем кто платит налоги впоследствии можно воспользоваться налоговыми вычетами, например на лечение, обучение или при покупке недвижимости. Налоговые вычеты возвращают только тем, кто платит налоги по ставке 13%, при других ставках права на вычет нет.

На что обратить внимание при заполнении

Бланк, отдельные поля или правила их заполнения в налоговой декларации физлиц часто меняют. Поэтому прежде чем вписывать свои данные в любой попавшийся образец, убедитесь, что выбрана актуальная версия документа.

Скачайте бланк справки 2-НДФЛ в pdf формате или в виде .xls или заполненный образец декларации.

При заполнении декларации 2-НДФЛ учтите определенные правила:

- Не допускайте ошибки или помарки, не исправляйте их любыми корректирующими средствами, не используйте двусторонние печати, не указывайте отрицательные значения. Кроме того не скрепляйте листы любыми способами, которые приводят к порче бумаги. Если ошибка допущена, то оформляйте документ заново.

- Заполняйте декларацию только чернилами черного, синего или фиолетового цвета.

- Если показатель в каком-то из полей отсутствует, ставьте в этом месте прочерк.

- Если в определенном поле нет числового значения суммы, впишите «0».

- При заполнении декларации с помощью компьютера, используйте шрифт Courier New, высота – 16-18.

- Текст, числа или код в декларации вписывайте слева направо. Если справку заполняете на компьютере, то выровняйте числа по правому полю внутри строки или ячейки. Прочерки также проставляйте в правой части поля.

Доходы и вычеты пишите в виде рублей и копеек, но ни в какой другой валюте. Все данные в НДФЛ – только в рублях РФ. При этом если копеек вышло до 50 – не учитывайте их, а если выше 50 – округляйте до 1 рубля.

Заполняйте 2-НДФЛ в такой последовательности:

- общая часть, раздел 1 и приложение;

- раздел 3 и раздел 2.

В ситуации, когда выплаты в бюджет были отчислены по разным налоговым ставкам, декларацию оформляйте по актуальной ставке.

Общая часть

Укажите ИНН и КПП. Если подаете декларацию 2-НДФЛ через обособленное подразделение, то в поле КПП указывайте код этого подразделения, а номер ИНН – головного офиса. Крупные организации указывают номер КПП, соответствующий месту учета территориальной инспекции.

Заполняйте в декларации 2-НДФЛ:

- Номер справки. Это должен быть уникальный номер, который присваивает налоговый агент. Если декларация заполнена с откорректированными данными или взамен отправленной ранее, то номер остается таким как в первоначальной справке.

- Отчетный год. Период, за который предоставляете отчетность – 2018, 2019 или 2020 год.

- Признак. Укажите значение «1» при подаче справки в виде ежегодного отчета. «2» – если уведомляете налоговую службу, что налог удержан не был, например, с подарка. Значение «3» – информирует, что подача справки произведена правопреемником от лица подотчетного налогового агента. Кодировкой «4» – правопреемник сообщает, что отчисления налога не было из-за отсутствия налогооблагаемой базы.

- Номер корректировки. При подаче справки впервые – значение 00. При предоставлении откорректированных данных – кодировка растет на одну единицу. То есть при первом уточнении – 01, при втором – 02 и т.д. При подаче аннулирующего документа – значение 99.

- Представляется в налоговый орган. Здесь впишите код из 4 цифр, той налоговой инспекции, где налогоплательщик поставлен на учет.

- Название налогового агента. Укажите сокращенное название из учредительных документов. Если краткого варианта нет, впишите полное. Так же заполняйте наименование при подаче в подразделение. Для налоговых агентов – укажите ФИО по удостоверению личности. Правопреемники вносят название реорганизованного юрлица или обособленного подразделения.

- ОКТМО. Код определите по Общероссийскому классификатору. Предприниматели, нотариусы, частные адвокаты указывают код по месту жительства. Предприниматели на ЕНВД или с патентом проставляют код местности, где ведут деятельность. Обособленные подразделения – исходя из месторасположения. При смене адреса постановки на учет при подаче декларации за период до изменений кода вписывают прежний код, а за период после – действующий код ОКТМО.

Особенности заполнения общего раздела

Если подаете декларацию как индивидуальный предприниматель, пишите только номер ИНН, а вместо кодировки КПП поставьте прочерк.

Поля «Форма реорганизации» или «ИНН/КПП реорганизованной организации» заполняет только правопреемник, который подает отчет по месту учета за последний налоговый период. Либо при заполнении скорректированной справки за реорганизованную компанию. При этом вписывают название данной организации и ОКТМО.

Обязательно напишите в общем разделе номер телефона налогового агента. Если подаете декларацию как физическое лицо, то укажите свои контакты. По этому номеру специалисты налоговой службы связываются, если возникают какие-то вопросы по поданной декларации.

Раздел 1

В поле «ИНН в России» проставьте код, присвоенный сотруднику. У него можно попросить копию свидетельства. ФИО берите из паспорта. Если в гражданстве нет отчества, его не указывают. Поля с личными данными заполняют только кириллическими буквами. Заполнение латиницей возможно только для иностранцев.

Значения для поля «Статус налогоплательщика»:

| Статусы, действовавшие до 2020 года | Новые статусы |

| «1» – налоговый резидент | «4» – работник- участник госпрограммы переселения соотечественников |

| «2» – нерезидент | «5» – работники-иностранцы со статусом «беженца» или получившие временное убежище в РФ и без резидентства |

| «3» – нерезидент высококвалифицированный специалист | «6» – иностранцы, получившие патент в РФ и работающие на его основе |

Дату рождения окажите в формате дд.мм.гггг с учетом точек. Например, если день рождения 3 июля 1986 года, то впишите – 03.04.1987.

Гражданство при определении статуса иностранцев не важно.

В поле «Гражданство» укажите код государства, в котором постоянно проживаете. Для нерезидентов возьмите коды из Общероссийского классификатора стран мира. Так у россиян кодировка 643, у молдаван – 498, у американцев – 840. Если гражданства нет, впишите код страны, которая оформляла удостоверение личности.

В пункте «Код документа, удостоверяющего личность» внесите код из справочника кодов документов. Серию и номер впишите без знака «№». Пробелы вносите, однако инспекторы примут заполненные справки и без пробелов между серией и номером.

Раздел 2

В этом разделе укажите общую сумму дохода и НДФЛ по налоговому периоду. Данные возьмите из приложения и раздела 3.

| Поле | Признак 1 и 3 | Признак 2 и 4 |

| Общая сумма дохода | Здесь впишите общий размер заработка. Налоговые вычеты из раздела 3 в эту сумму не учитывайте | Укажите общую сумму заработка, с которой не отчисляли налог |

| Налоговая база | Занесите данные по налоговой базе, с которой вычли налог. Для этого из цифры, полученной в предыдущем пункте, отнимите все вычеты из раздела 3 | Впишите налоговую базу для расчета налога |

| Сумма подсчитанного налога | Для определения суммы умножьте налоговую базу на ставку в разделе 3 | Внесите сумму подсчитанного, но не удержанного налога |

| Сумма фиксированных авансовых платежей | Занесите в поле размер фиксированных авансовых выплат, на который уменьшают налог | 0 |

| Удержанная сумма налога | Укажите налог, отчисленный от зарплаты сотрудников | 0 |

| Перечисленная сумма налога | Впишите перечисленную за год величину налога | 0 |

| Размер налога, излишне удержанного агентом | Заполните значением суммы, которую удержал, но не вернул налоговый агент. Также в нее включите переплаты по налогу | 0 |

В пункте «Сумма налога, не удержанного агентом» независимо от признака укажите подсчитанную величину, если налоговый агент ее не перечислил.

Если нет уведомления о наличии права на уменьшение суммы НДФЛ, не заполняйте поля с реквизитами.

Раздел 3

В 3 разделе опишите стандартные, социальные и имущественные вычеты на покупку или строительство жилья. Если применялись налоговые ставки не под 13%, то их указывать не надо, по ним не положены налоговые вычеты.

При работе с этим разделом декларации 2-НДФЛ заполните:

- Код вычета. Найдите его в приложении 2 приказа ФНС ММВ-7-11/387. Если подходящего вычета не нашли, ставьте код 620. Оставьте поле пустым, если вычет не предоставлялся.

- Сумму вычета. Это сумма по конкретно введенному коду вычета. Тем у кого вычетов нет, заполнять поле не надо.

- Код вида уведомления. «1» – на имущественный вычет налога. «2» – на социальный. «3» – уведомления, которые утверждают право на снижение НДФЛ по фиксированным авансовым выплатам. Оставьте поле пустым, если уведомления не было.

- Номер уведомления, его дата выдачи и код налогового органа. Поле должно остаться пустым, если уведомления не было.

В том случае, когда уведомлений несколько, отдельную страницу отведите под каждое. Если уведомлений нет, оставляйте страницы пустыми.

Приложение

Заполните приложение к декларации 2-НДФЛ:

- Месяц. Впишите порядковый номер месяца, где январь 01, а декабрь 12.

- Код дохода. Укажите код по приложению 1 приказа ФНС №ММВ-7-11/387. Если же для заработка нет отдельного кода, то впишите код 4800.

- Сумму дохода. Здесь впишите начисленный и полученный заработок физлица за данный период.

- Код вычета. Этот код можно найти в приложении 2 того же приказа ФНС.

- Сумму вычета. Учитывайте то, что размер вычета не может превышать доход.

Стандартные, социальные и имущественные вычеты в приложении к декларации не нужны. Профессиональные налоговые вычеты вносите в поле напротив пункта доходов, по отношению к которым применяют вычет. При описании заработка от сделок с ценными бумагами укажите вид вычета.

Как подать декларацию

Заполнить и подать декларацию 2-НДФЛ удобнее всего в личном кабинете на официальном сайте ФНС. Также декларацию с документами о доходах и праве на вычет можно передать классическим способом – через почтовое отделение заказным письмом. Можно также отвезти документы самостоятельно или отправить с курьером.

Физические лица могут предъявлять документы в налоговую инспекцию и получать их в МФЦ. Но такая возможность есть только в тех регионах, где уже налажен этот способ обмена информацией. Такими же путями можно предоставлять и получать декларацию 3-НДФЛ. Но в период пандемии по коронавирусу подачей справки через МФЦ нельзя было воспользоваться из-за ограничений личного посещения центров.

Какие наказания за просрочку

При нарушении сроков предъявления декларации придется оплачивать штраф:

- Если декларация подана с задержкой, но налог оплачен вовремя в 2020 году это срок до 15 июля, то штраф 1000 рублей.

- При просрочке и с оплатой налога штраф составит от 5 до 30% от неуплаченного налога, но минимум 1000 рублей. Также придется оплатить штраф за полную или частичную неуплату налога в размере 20-40% от долга при умышленном нарушении сроков и пени в сумме 1/300 ключевой ставки за каждый просроченный день. Сейчас эта ставка установлена на уровне 5,5%

Для тех, кто допускает просрочку впервые или в том случае, когда у налогоплательщика есть смягчающие обстоятельства, например, он лежал в больнице, тогда штраф уменьшают вдвое. Чтобы не платить штрафы и пени, соблюдайте установленные законодательством сроки и подавайте декларацию своевременно.

Полезные ссылки:

- Приложение №2 к Приказу ФНС России от 02.10.2018 №ММВ-7-11/566@.

- Ссылка на вход в личный кабинет налогоплательщика.

С 2021 года справка 2-НДФЛ больше не выдается. На смену ей пришла справка о доходах и суммах налога физического лица, утвержденная Приказом ФНС. Но по старой памяти ее все равно называют 2-НДФЛ. Мы в статье будем делать так же: если указано 2-НДФЛ, значит, имеется в виду действующая форма справки о доходах и суммах налога физического лица.

Как разъясняла ФНС на своем сайте, справка о доходах и суммах налога физического лица – это документ для отражения в нем сведений об источнике дохода (чаще всего – работодателе, в справке он называется налоговый агент), заработной плате и удержанном НДФЛ за налоговый период, т. е. за календарный год (ст. 216 НК РФ). В ней отражаются все доходы, полученные гражданином в денежной или натуральной формах, а также доходы в виде материальной выгоды. Если лицо получило доходы, которые не облагаются НДФЛ, в справку они не попадают. К примеру, взносы по договорам ДМС, уплаченные работодателем за своих работников, не подлежат обложению НДФЛ (п. 3 ст. 213 НК РФ, п. 2 Письма Минфина от 04.06.2020 N 03-04-06/47977). Как следствие, в 2-НДФЛ они не отображаются.

Форма 2-НДФЛ – 2025

Действующая справка о доходах и суммах налога физлица, которая выдается вместо 2-НДФЛ, утверждена в 2023 году тем же Приказом ФНС, что и расчет 6-НДФЛ (утв. Приказом ФНС России от 19.09.2023 N ЕД-7-11/649@). На сегодняшний день актуальной является редакция от 09.01.2024.

6-НДФЛ – это форма, по которой работодатели отчитываются о доходах своих работников перед налоговиками. Речь о ней зашла из-за того, что в 6-НДФЛ есть свое Приложение, которое тоже называется «Справка о доходах и суммах налога физического лица». И это не аналог 2-НДФЛ. Путать их не надо.

Справки о доходах в составе 6-НДФЛ работодатели сдают в ИФНС один раз в год: по окончании календарного года, не позднее 25 февраля следующего года (п. 2 ст. 230 НК РФ). Так налоговики узнают, сколько получает каждый официально трудоустроенный в РФ и сколько налога с этих выплат должно быть уплачено. Соответственно, организации и ИП с работниками по итогам 2024 года должны заполнить и сдать справки о доходах работников не позднее 25.02.2025.

О том, что изменилось в справке в 2024 году, рассказала ведущий эксперт журнала «Главная книга» Елена Шаронова.

Обновите / поменяйте браузер для просмотра видео

Больше информации об НДФЛ-отчетности — в полной версии вебинара «Новая форма 6-НДФЛ и другие новшества для налоговых агентов»

2-НДФЛ сотруднику, или где взять справку 2-НДФЛ

Работодатель обязан по заявлению работника выдать ему справку 2-НДФЛ (п. 3 ст. 230 НК РФ). Заявление можно составить в произвольной форме (пример заявления приведен ниже). А некоторые организации и ИП предоставляют такие справки и вовсе по устной просьбе сотрудников.

Образец заявления на получение 2-НДФЛ за 2024 год

Такое заявление работник вправе подать в любой момент – в начале года, середине или конце. И даже если он уже не работник, бывший работодатель также обязан выдать ему 2-НДФЛ за тот период, когда данный гражданин трудился у этого работодателя.

2-НДФЛ: сроки выдачи

По ТК РФ справку о заработной плате работодатель должен выдать в течение 3 рабочих дней со дня подачи заявления работником, в том числе бывшим (ст. 62 ТК РФ).

Иногда работодатели отказывают в предоставлении 2-НДФЛ бывшим сотрудникам, объясняя это тем, что не обязаны выдавать 2-НДФЛ, поскольку гражданин работником уже не является. И значит, ТК РФ к их нынешним правоотношениям не должен применяться. Однако суды не согласны с таким подходом и обязывают бывших работодателей предоставить сведения о зарплате несмотря на расторгнутый трудовой договор (см. напр., Определение 9 кассационного суда общей юрисдикции от 20.08.2020 N 88-5249/2020).

2-НДФЛ при увольнении

Если такую справку просит предоставить сотрудник, с которым расторгается трудовой договор, то ее нужно выдать в день увольнения вместе с трудовой книжкой / формой СТД-Р и иными документами, см. отдельную консультацию (ст. 84.1 ТК РФ).

За какой период выдается справка 2-НДФЛ: за год, за 2 года, за весь период работы?

Как было отмечено выше, в ИФНС работодатели сдают справки о доходах работников ежегодно и отражают в них сведения за истекший год. 2-НДФЛ для работников так же оформляются по итогам календарного года. То есть в 2025 году работник может получить справку за 2024 год, 2023 год и т.д.

Если же работнику понадобится справка о доходах за 2025 год, то бухгалтер может предоставить и ее. Просто в ней будут указаны сведения с начала 2025 года по истекший месяц.

Как заказать 2-НДФЛ онлайн

Справки о доходах 2-х, 3-хлетей давности и более тоже можно запросить у работодателя, в том числе и у бывшего. Но это не всегда удобно. Поэтому есть другой вариант – получить 2-НДФЛ онлайн. Это можно сделать в Личном кабинете физлица на сайте ФНС (отсюда можно скачать справки за последние 5 лет) или на портале Госуслуг (за последние 3 года).

Как скачать справку 2-НДФЛ в Личном кабинете на сайте ФНС

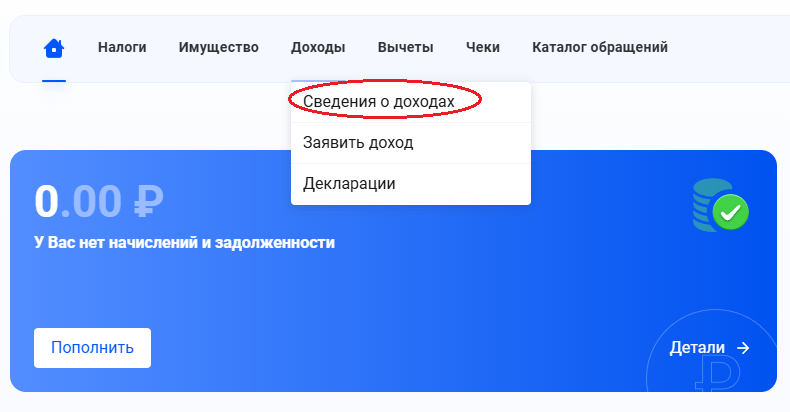

После того, как работодатель подал справки о доходах своих работников в начале года (по итогам предыдущего года), налоговая обрабатывает эти сведения и через некоторое время в Личном кабинете физлица на сайте ФНС появляется справка – аналог 2-НДФЛ. Если у человека несколько мест работы, то должно появиться несколько справок – по одной от каждого работодателя.

Как ознакомиться со справкой?

- Заходите в Личный кабинет.

- На главной странице выбираете раздел «Доходы».

- В выпадающем меню выбираете «Сведения о доходах» и попадаете в раздел со своими справками.

На странице появятся ваши справки о доходах за период с 2020 г. по 2024 г. (если, конечно, в эти годы вы работали и получали доходы, облагаемые НДФЛ).

- Выбираете нужный год, после чего загрузится информация о работодателе и основные сведения из вашей справки: ставка, по которой был исчислен налог, сумма дохода за год и сумма налога. Кстати, в Личном кабинете эта справка тоже называется 2-НДФЛ.

- Ниже будет ссылка «Скачать». Нажимаете ее и к вам на компьютер (или другое устройство) загрузится сама справка в формате PDF, подписанная усиленной квалифицированной электронной подписью, а также файл XML. Он подтверждает достоверность электронной подписи.

Как вы понимаете, справка из налоговой содержит ровно те же сведения, что и справка от работодателя. Потому что формируется на основании информации, предоставленной работодателем.

Как получить 2-НДФЛ через Госуслуги

Через портал Госуслуг так же можно запросить справки 2-НДФЛ. Действуйте так:

- Заходите на портал в свой аккаунт.

- Выбираете вкладку «Справки и выписки», далее в «Популярное» – «Справка о доходах 2-НДФЛ».

- На следующей странице будет три раздела: «Доходы и страховые взносы», «Справки 2-НДФЛ», «Доходы от самозанятости». В разделе «Справки 2-НДФЛ» информация будет разбита по годам. Выбираете нужный год, к примеру, 2023, затем откроется новая страница, откуда уже можно будет скачать справку. По готовности в Личный кабинет поступит уведомление. Справка будет в формате PDF, тоже заверенная усиленной квалифицированной электронной подписью. Справку 2-НДФЛ за 2024 год через Госуслуги можно будет получить после 15.03.2025.

Коды в справке 2-НДФЛ: что значат и какие бывают

В 2-НДФЛ довольно много разных кодов, и не всегда сходу понятно, что они обозначают.

В верхней части справки в информации о налоговом агенте сразу встречается код ОКТМО (см. отдельную консультацию) – Общероссийского классификатора территорий муниципальных образований. Этот 8-значный код обозначает муниципальное образование, в котором зарегистрирован работодатель.

Ниже в данных о физическом лице – получателе дохода приводится код документа, удостоверяющего личность. Чаще всего здесь встречается код «21», обозначающий паспорт гражданина РФ (Приложение N 6 к Порядку заполнения 6-НДФЛ). Код «10» означает паспорт иностранного гражданина, «15» – разрешение на временное проживание в РФ и др.

А вот в разделе с суммовыми показателями указываются самые интересные коды – доходов и вычетов.

Код дохода в справке 2-НДФЛ: зарплата, отпускные и т.д.

В справках доходы гражданина приводятся с разбивкой по месяцам и с определенными кодами. То есть вместо того, чтобы словами расписывать, какая именно выплата была начислена работнику – зарплата, пособие по болезни или, например, компенсация за неиспользованный отпуск, в справке указывается просто 4-значный код.

Часто встречающиеся коды это:

- 2000 – зарплата и другие вознаграждения за выполнение трудовых или иных обязанностей (денежные выплаты, довольствия), кроме выплат по гражданско-правовым договорам;

- 2002 – премии за трудовые достижения;

- 2012 – отпускные;

- 2300 – пособие по временной нетрудоспособности.

Полный перечень кодов приведен в отдельном Приказе ФНС (Приложение N 1 к Приказу ФНС от 10.09.2015 N ММВ-7-11/387@).

Вычеты в 2-НДФЛ: расшифровка кодов

Вычеты – это суммы, на которые уменьшаются облагаемые налогом доходы работника. В результате чего из дохода удерживается меньшая сумма НДФЛ. Например, многие сотрудники, у которых есть дети, вправе получать детский вычет (см. отдельную консультацию).

В общем случае на первого ребенка он предоставляется в размере 1400 руб. в месяц. То есть при зарплате 45 000 руб., работник, у которого:

- нет детей, заплатит налог по ставке 13% в сумме 5850 руб. (45 000 руб. х 13%);

- есть 1 ребенок, заплатит налог – 5668 руб. ((45 000 руб. – 1400 руб.) х 13%).

Некоторые вычеты отражаются в разделе 3 справки, а стандартные (в том числе детские), социальные (на лечение и обучение) и имущественные вычеты – в разделе 4. И все они тоже кодируются. К примеру, используется код:

- 126 для обозначения вычета на первого ребенка в возрасте до 18 лет, на ребенка, признанного судом недееспособным, вне зависимости от его возраста, а также учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта до 24 лет;

- 128 – на третьего и каждого последующего ребенка в возрасте до 18 лет, на ребенка, признанного судом недееспособным, вне зависимости от его возраста, а также учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта до 24 лет (по размеру этот вычет больше, поэтому кодируется другим кодом);

- 320 – на свое обучение в образовательных учреждениях, а также на обучение брата/сестры в возрасте до 24 лет по очной форме (для вычетов по расходам на обучение детей установлены свои коды);

- 326 – на дорогостоящее лечение в медицинских организациях, у индивидуальных предпринимателей, осуществляющих медицинскую деятельность и др.

Полный список кодов вычетов также приведен в отдельном Приказе ФНС (Приложение N 2 к Приказу ФНС от 10.09.2015 N ММВ-7-11/387@).

Зная коды, вы всегда сможете правильно «прочесть» справку 2-НДФЛ и разобраться, какие именно выплаты вам были начислены.

Вам может быть полезен наш Калькулятор стандартных вычетов по НДФЛ.

Справка 2-НДФЛ: образец заполнения

С образцом заполнения справки о доходах можно ознакомиться здесь.

Последний раз отчетность по форме 2-НДФЛ необходимо было составить за 2020 год и представить в налоговую до 1 марта 2021 года.

Форма 2-НДФЛ прекратила существование, вместо неё необходимо выдавать «Справку о доходах и суммах налога физического лица».

Ниже инструкция о том как ранее необходимо было заполнять форму 2-НДФЛ.

Содержание

- Кратко об основных изменениях

- Как заполнить новую 2-НДФЛ

- Заголовок

- Раздел 1

- Раздел 2

- Раздел 3

- Подтверждение достоверности и полноты сведений

- Приложение

- Пример заполнения 2-НДФЛ в 2021 году

- Таблица. Сведения о доходах и вычетах Иванова для заполнения 2-НДФЛ

- Скачать банк формы 2-НДФЛ и пример заполнения

Кратко об основных изменениях

Текущая форма включает два листа, в том числе Приложение. Напомним, раньше она состояла из одного листа. К слову, старая форма вовсе не исчезла — теперь она применяется для выдачи работникам организации. А вот в налоговый орган сдавать придется 2-НДФЛ на бланке от 2 октября 2018 года. Именно его и рассмотрим далее.

Также внесли изменения в порядок сдачи формы при реорганизации. «Исходная» компания должна сдать 2-НДФЛ до реорганизации. Если она этого не делает, то обязанность сдачи формы ложится на ее правопреемников. Бывает, что таковых несколько — в таком случае они должны выбрать одного правопреемника, ответственного за отчетность. Положение об этом необходимо включить в передаточный акт или разделительный баланс. Подобный порядок действует также в отношении формы 6-НДФЛ и приложения 2 к декларации по налогу на прибыль.

Прежде чем рассказать о новой форме, напомним основы. 2-НДФЛ составляется в отношении каждого физического лица, который работает в организации или у ИП, а также которому в отчетном периоде выплачивался доход в соответствии с договорами гражданско-правового характера. Основное назначение справки — подтвердить правильность расчета НДФЛ с доходов физических лиц, которым осуществляются выплаты. Налоговые агенты обязаны подать форму также и в том случае, если им не удалось произвести удержание НДФЛ.

Скачать новый бланк 2-НДФЛ в формате .PDF для ознакомления.

Заголовок

Вверху каждого листа справки проставляется ИНН и КПП налогового агента, а также указывается порядковый номер страницы.

В начале первого листа дается информация общего характера. Тут содержатся сведения:

- порядковый номер справки;

- за какой год она составляется;

- признак — цифровой код, означающий основание представления сведения о доходах:

- 1 — НДФЛ с доходов удержан;

- 2 — НДФЛ удержать не удалось;

- 3 — справка подана правопреемником, НДФЛ удержан;

- 4 — справка подана правопреемником, но НДФЛ не удержан.

- номер корректировки:

- 00 — если справка составляется первично;

- 01, 02, 03 и так далее — порядковый номер произведенной корректировки;

- 99 — если справка отменяет ранее представленную.

- код налогового органа, где первые две цифры — код региона, а последние — номер налоговой инспекции;

- наименование налогового агента — компании или ФИО предпринимателя;

- информация о реорганизации, если это актуально;

- код ОКТМО

- телефон для связи

Раздел 1

В первом разделе представляется информация о физическом лице:

- ИНН налогоплательщика.

Обратите внимание! Если ИНН неизвестен, поле можно не заполнять. При этом ИФНС не вправе отказать налоговому агенту в приеме 2-НДФЛ (письмо от 22 марта 2018 года № ГД-2-14/562@).

- Фамилия, имя и отчество (при наличии) физического лица, в отношении которого составляется справка.

- Статус налогоплательщика:

-

- 1 — налоговый резидент РФ

- 2 — налоговый нерезидент РФ

- 3 — высококвалифицированный специалист-нерезидент

- 4 — участник Госпрограммы по добровольному переселению в Россию соотечественников, нерезидент

- 5 — иностранец либо человек без гражданства, получивший статус беженца или временное убежище в РФ, нерезидент

- 6 — иностранец, работающий в России на основании патента

- Дата рождения.

- Код страны, гражданином которой является физическое лицо. Берется из Общероссийского классификатора стран мира. Код России — 643.

- Код вида документа. Он берется из Требований к оформлению документов, представляемых в регистрирующий орган, утвержденных Приказом ФНС России от 25.01.2012 № ММВ-7-6/25@. Код паспорта — 21.

- Серия и номер удостоверяющего документа, чаще всего паспорта.

Раздел 2

Во втором разделе указываются итоговые данные по доходам и НДФЛ за отчетный период:

- общая сумма дохода физлица

- налоговая база

- ставка налога (обычно 13%)

Обратите внимание! Форма 2-НДФЛ заполняется отдельно по каждой ставке, по которой доход налогоплательщика в течение года облагался НДФЛ.

- сумма фиксированных авансовых платежей

- сумма налога, которую налоговый агент:

- исчислил по данным своего учета

- удержал из дохода физического лица

- перечислил в бюджет

- удержал излишне или не смог удержать

Если налог не был удержан (признаки 2 и 4), особенности заполнения будут таковы:

- В строке «Сумма налога исчисленная» отражается сумма начисленного НДФЛ

- В строке «Сумма налога, не удержанная налоговым агентом» — сумма налога, которая не была удержана

- В строках «Сумма налога удержанная», «Сумма налога перечисленная» и «Сумма налога, излишне удержанная налоговым агентом» — прочерки

Как заполнять раздел при удержании НДФЛ, показано в примере в конце статьи.

Обратите внимание! В форме не должно быть пустых ячеек — все они должны быть заполнены. Если показателя нет или он короче отведенного поля, в пустых ячейках проставляются прочерки. Что касается отсутствия суммового показателя, то указывается ноль (пример — копейки).

Раздел 3

В третьем разделе необходимо указать информацию о вычетах НДФЛ — стандартных, социальных и имущественных. Работодатель делает вычеты (кроме стандартных) на основании уведомлений из ИФНС, которые предоставляет сотрудник.

В столбцах «Код вычета» указываются коды из Приложения 1 к приказу ФНС от 10.09.2015 № ММВ-7-11/387@. В поле «Сумма вычета» отражается сумма по указанному коду. В полях ниже нужно указать параметры налогового уведомления, на основе которого предоставляется вычет. Код вида уведомлений:

- 1 — имущественный вычет

- 2 — социальный вычет

- 3 — уменьшение налога на фиксированные авансовые платежи

Также следует указать номер уведомления, его дату и код ИФНС, которая его выдала.

Если не хватает полей для предоставленных вычетов или было получено несколько уведомлений, то придется заполнить соответствующее количество листов формы. При этом в последующих листах Раздел 1 и Раздел 2 заполнять не нужно. Также в заголовке формы не нужно указывать ОКТМО и телефон, а при заполнении в связи с выдачей нескольких уведомлений — еще и наименование налогового агента. В Разделе 3 на дополнительных листах нужно заполнить такие поля:

- Если не хватило места для вычетов — «Код вычета», «Сумма вычета».

- Если было получено несколько уведомлений — «Код вида уведомлений», «Номер уведомления», «Дата выдачи уведомления» и «Код налогового органа, выдавшего уведомление».

Если уведомления о налоговых вычетах нет, соответствующие поля заполняются прочерками.

Подтверждение достоверности и полноты сведений

Справку может подписать сам налогоплательщик (директор компании, предприниматель) либо его правопреемник, а также доверенное физическое лицо или представитель доверенного юридического лица. В зависимости от того, кто ставит подпись, необходимо указать код:

- 1 — документ подписал сам налоговый агент или правопреемник;

- 2 — это сделал законный представитель.

В следующих трех строках нужно указать фамилию, имя, отчество лица, которое осуществляет подпись справки. Если подписывает справку директор, а сдает в ИФНС бухгалтер, то указывать в этом разделе ФИО бухгалтера не нужно.

Если 2-НДФЛ подписывает доверенное лицо, в нижней строке первого листа нужно указать наименование и реквизиты доверенности.

Приложение

В новой форме 2-НДФЛ также дается информация о доходах и вычетах гражданина с разбивкой по месяцам. Отражаются эти данные в приложении. Здесь нужно указать сумму дохода и вычета (при наличии) за каждый месяц, а также соответствующий им код. При этом стандартные, социальные и имущественные вычеты не указываются.

Месяцы должны указываться в хронологическом порядке. Если в каком-то месяце были разные виды доходов, то его следует указать в нескольких строках (см. пример).

В столбце «Код дохода / Код вычета» нужно указать соответствующий код. Код вычета и его сумма указывается в том случае, если по соответствующему виду дохода предусмотрен вычет либо он подлежит налогообложению не в полном размере. Коды доходов и вычетов следует брать из указанного выше приказа № ММВ-7-11/387@.

Пример заполнения 2-НДФЛ в 2021 году

В молодой фирме ООО «Ромашка» одну из руководящих должностей занимает Иванов Иван Иванович, который одновременно является ее учредителем. Его оклад — 20 тыс. рублей. Помимо этого, в декабре Иванов получил дивиденды в сумме 50 тыс. рублей.

У гражданина Иванова есть ребенок в возрасте 6 лет. Таким образом, он вправе получить стандартный налоговый вычет НДФЛ в размере 1,4 тыс. рублей ежемесячно. Годовой доход Иванова с учетом выплаченных дивидендов составил менее 350 тыс. рублей, поэтому вычет ему предоставляется на протяжении всего года.

Вся информация, необходимая для заполнения в отношении Иванова формы 2-НДФЛ, представлена в следующей таблице.

Таблица. Сведения о доходах и вычетах Иванова для заполнения 2-НДФЛ

| Показатель | Значение |

| Зарплата ежемесячно (код дохода 2000) | 20 000 рублей |

| Дивиденды в декабре (код дохода 1010) | 50 000 рублей |

| Вычет НДФЛ на ребенка (код вычета 126) | 1 400 х 12 = 16 800 рублей |

| Общая сумма дохода | 20 000 х 12 + 50 000 = 290 000 рублей |

| Налоговая база | 290 000 — 16 800 = 273 200 рублей |

| Ставка налога (зарплата и дивиденды) | 13% |

| Начислено, удержано и перечислено в бюджет НДФЛ | 273 200 / 100 * 13 = 35 516 рублей |

Ниже представлено, как бухгалтер ООО «Ромашка» должен заполнить справку 2-НДФЛ на Иванова Ивана Ивановича (форма начала действовать в 2020 году).

Скачать банк формы 2-НДФЛ и пример заполнения

Скачать новый бланк 2-НДФЛ

Скачать пример заполнения 2-НДФЛ страница 1

Скачать пример заполнения 2-НДФЛ приложение